EESTI KALANDUSE STRATEEGIA 2014 – 2020 Eesti Vabariik Põllumajandusministeerium

Tallinn 2013

2

Sisukord 1. Sissejuhatus ................................................................................................................ 6

1.1. Eesti geograafia ja kliima .................................................................................... 7

1.2.

Veevarud ja keskkonna seisund .......................................................................... 8

1.3.

Rahvastik ja tööhõive .......................................................................................... 9

1.4. Majanduslik olukord ......................................................................................... 10

2. Kalavarude olukord Läänemerel ja sisevetel ........................................................... 11

2.1.

Kilu , räim,

tursk ja lõhe .................................................................................... 12

2.2. Teised rannikumere liigid ................................................................................. 13

3. Läänemere traalpüük ................................................................................................ 14

3.1. Ülevaade sektorist ja selle hetkeolukorrast ....................................................... 14

3.2.

Laevastik ja püük .............................................................................................. 15

3.3. Sadamad ............................................................................................................ 16

3.4. Tööhõive ........................................................................................................... 16

3.5. Tootjaorganisatsioonid ...................................................................................... 17

3.6. Euroopa Kalandusfondi toetus aastatel 2007-2013 ........................................... 18

3.7. Traalpüügi sektori

SWOT ................................................................................. 19

3.8. Valdkonna analüüs ............................................................................................ 19

4. Harrastuskalapüük .................................................................................................... 22

4.1. Ülevaade harrastuskalapüügi olukorrast ........................................................... 22

4.2. Harrastuskalapüügi SWOT ............................................................................... 25

4.3. Valdkonna analüüs ............................................................................................ 26

5. Rannakalandus ja kalapüük siseveekogudest ........................................................... 28

5.1. Sissejuhatus ....................................................................................................... 28

5.2.

Hetkeolukord ..................................................................................................... 29

5.3. Rannakülade olukord ........................................................................................ 31

5.4. Euroopa Kalandusfondi toetused aastatel 2007-2013 ....................................... 31

5.5.

Keskkonnaseisund ja ressursi olukord .............................................................. 32

5.6. Valdkonna SWOT ............................................................................................. 32

5.7. Valdkonna analüüs ............................................................................................ 34

6. Kaugpüük ................................................................................................................. 35

6.1. Püügipiirkonnad ................................................................................................ 35

6.2. Püük ja püügivõimalused .................................................................................. 36

6.3. Ressursi olukord ................................................................................................ 39

3

6.4. Laevastiku olukord ............................................................................................ 40

6.5. Tööhõive ........................................................................................................... 41

6.6. Valdkonna SWOT ............................................................................................. 41

6.7.Valdkonna analüüs ............................................................................................. 42

7. Töötlemine, turustamine ja tarbimine ...................................................................... 43

7.1. Töötlemine ........................................................................................................ 43

7.2. Turustamine ...................................................................................................... 46

7.3. Tootjaorganisatsioonid ...................................................................................... 49

7.4. Tööhõive ja sotsiaalmajanduslik olukord ......................................................... 50

7.5. Kala tarbimine Eestis ........................................................................................ 50

7.6. Kala töötlemise ja turustamise SWOT .............................................................. 50

7.7. Valdkonna analüüs ............................................................................................ 51

8.

Vesiviljelus .............................................................................................................. 53

8.1.Vesiviljelusettevõtted ......................................................................................... 53

8.2. Kasvatatavad liigid ja vesiviljelustoodang ........................................................ 53

8.3. Tööhõive ja sotsiaalmajanduslik olukord ......................................................... 54

8.4. Toetatud

investeeringud .................................................................................... 54

8.5. Kalahaigused ja nende tõrje .............................................................................. 55

8.6. Vesiviljelussektori SWOT ................................................................................ 56

8.7. Valdkonna analüüs ............................................................................................ 56

9. Püügikorraldus ja järelevalve ................................................................................... 58

9.1. Ülevaade püügikorralduse ja järelevalve hetkeolukorrast ................................ 58

9.2. Püügikorralduse ja järelevalve SWOT .............................................................. 62

9.3. Valdkonna analüüs ............................................................................................ 64

10. Teadus,

haridus ja teadmussiire ............................................................................. 65

10.1. Hetkeolukord teadus- ja arendustegevuses ning kalanduse taseme- ja

täiendusõppes ........................................................................................................... 65

10.2. Rahvusvaheline koostöö ................................................................................. 68

10.3. Meetmete valik ja investeeringud aastatel 2007 – 2013 ................................. 68

10.4. Teadus, haridus ja teadmussiirde SWOT ........................................................ 70

10.5. Valdkonna analüüs .......................................................................................... 72

Lisa 1. Läänemere püügipiirkonnad ............................................................................ 78

Lisa 2. Töönduskalade varu arvukus ja kasutamise tase aastatel 2009 - 2011 ............ 79

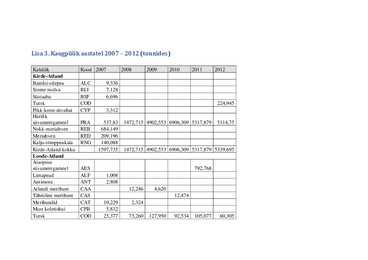

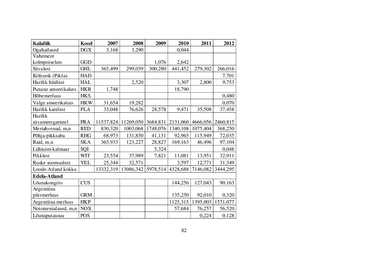

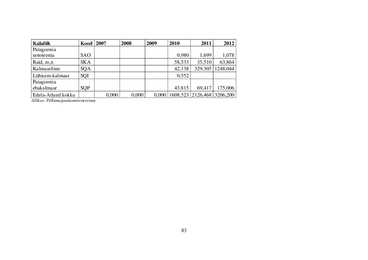

Lisa 3. Kaugpüük aastatel 2007 – 2012 (tonnides) ...................................................... 81

Lisa 4. Kutseline kalapüük siseveekogudest aastatel 2007 – 2012 .............................. 84

4

Lisa 5. Kutseline kalapüük Läänemere rannikumerest aastatel 2007 – 2012 .............. 85

Lisa 6. Kutseline kalapüük Läänemerest traallaevadega aastatel 2007 – 2012 ........... 87

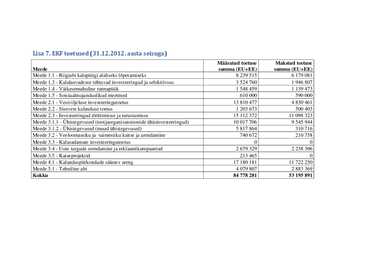

Lisa 7. EKF toetused (31.12.2012. aasta seisuga) ....................................................... 88

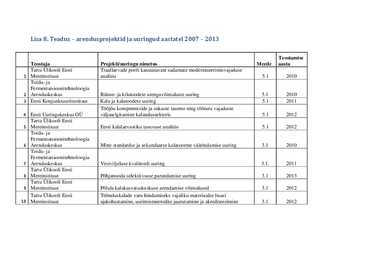

Lisa 8. Teadus – arendusprojektid ja uuringud aastatel 2007 – 2013 .......................... 89

Lisa 9. Kaluri kalapüügiloale

kantud kutseliste kalurite jagunemine vanuseliselt 2012.

aastal ............................................................................................................................ 91

Lisa 10. Kalalaevade segmentidesse rühmitamise kriteeriumid ja kalalaevade

segmenti juurdelisamise võimalus ............................................................................... 92

5

1. Sissejuhatus Kalavarude

kasutamisel lähtutakse ökosüsteemipõhisest lähenemisviisist, millega

tagatakse mere

bioloogiliste elusressursside sh püütavate liikide populatsioonide

püsimine maksimaalse jätkusuutliku saagikuse saamiseks vajalikul tasemel.

Optimaalne ressursikasutus on tagatud läbi tasakaalu saavutamise kutselise ja

harrastuskalapüügi vahel.

Eesti kalanduse jaoks on oluline kalapüügi ja vesiviljeluse abil tagada toiduvarude

kättesaadavus läbi majandus-, keskkonna- ja sotsiaalsete tingimuste loomise ja

toetamise. Väiksemahulise rannapüügi puhul on rannakaluritel

renoveeritud sadamad,

kust kala maale tuua ja säilitada ning nende tegevused on sektori sees mitmekesistatud

nii, et see võimaldab neil püütud kala ise väärindada ja otse turustada. Püügihooaja

väliseks ajaks on loodud mitmekesistamise võimalused, mis võimaldavad saada

lisasissetulekuid kalandusega seotud või kalandusvälistest tegevustest. Seeläbi on

tagatud piisav sissetulek ja töökohad kohapeal aidates kaasa kestliku maakogukonna

säilimisele.

Traalpüügil kujunetakse Läänemere regiooni kilu-räime logistikakeskuseks, mis aitab

kaasa kalapüügi- ja kalatöötlemissektori muutumiseks majanduslikult elujõulisemaks

ja konkurentsivõimelisemaks. Läbi renoveeritud sadamate ja logistikakeskuste

(külmhoonete) töödeldakse kala inimtoiduks kasutades innovaatilisi ja

energiasäästlikke

tehnoloogiaid . Läbi kvaliteetsete toodete, piisavate mahtude ja

ühisturunduse ollakse konkurentsivõimelised nii sise- kui ka välisturgudel.

Kalatoodete tervislikkus,

tootearendus ja kohaliku kala parem kättesaadavus on

tõstnud Eesti elanikkonna kala- ja kalatoodete tarbimist. Vesiviljeluse toodangu

tootmisel kasutatakse väikese reostuskoormusega tehnoloogiaid ning toodang on

kvaliteetne ja

toodangumaht katab siseturu vajaduse. Välisturgudele sisenemiseks on

loodud tootjaorganisatsioonid, tagamaks stabiilset toodangumahtu, ühtset kvaliteeti

ning ühist tootearendust.

Kalanduse strateegia peaeesmärk aastail 2014 - 2020 on Eesti kalanduse, kui

majandusharu jätkusuutlik arendamine ning kalatoodangu konkurentsivõime tõstmine

sise-ja välisturgudel.

Eesti Kalanduse strateegia 2007 - 2013 peaeesmärk on samuti tagada

konkurentsivõimeline ja jätkusuutlik kalamajandus. Nimetatud perioodil tehti

Euroopa Kalandusfondi finantsvahendite abil vajalikke investeeringuid traallaevade

moderniseerimiseks, Läänemere traalpüügivõimsus viidi tasakaalu püügivõimalusega,

arendati kalasadamaid, rannapiirkondadesse tekkisid

toimivad kalanduspiirkondade

tegevusgrupid. Tootjaorganisatsioonide intensiivne areng jäi samuti sellesse

ajavahemikku ja näitas, et koostöö ja ühise tegutsemisega

saavutatakse mastaabisääst

ja toodanguga konkurentsieeliseid.

Kalavaru olukord on jätkuvalt piirkonniti erinev,

kuid kalavaru õige majandamise tulemusena on perioodi kestel kalakalastussuremus

vähenenud ja piirkonniti

paranenud ka varu olukord.

Eesti Kalandusestrateegia 2014 - 2020 näeb ette keskenduda rohkem teadmiste

suurendamisele ja innovatsioonile, et

olemasolevat tehnilist baasi võimalikult

6

optimaalselt ja kasumlikult ära kasutada. Nende tegevuste jaoks on tehtud kehtival

perioodil juba palju vajalikke rahapaigutusi infrastruktuuri ja tehnoloogiatesse. Jätkata

tuleb

konstruktiivset dialoogi riigiasutuste,

teadlaste ja sektoriga. Administratsiooni

jaoks on oluline teadmispõhisema poliitika kujundamine.

Eesmärgi elluviimise aluseks tuleb tagada kalavarude jätkusuutlikus, mida on

võimalik saavutada kalavarude optimaalse kasutamise kaudu. Samuti tuleb jälgida, et

nii kutseline kui harrastuslik kalapüük koosmõjus ei ületaks kalavarude jätkusuutliku

majandamise tagamiseks seatud püügimahtu. Seejärel on võimalik tõsta kalatoodete

konkurentsivõimet sise- ja välisturgudel ning saavutada seatud eesmärk.

Käesolev strateegia on koostatud „Eesti kalandusestrateegia 2014 - 2020

ekspertrühma“ kaasabil. Ekspertrühma kuulusid riigiasutuste, sektori ja teadusasutuste

esindajad. Aasta jooksul koostati kalandusvaldkonna jaotuste põhjal igale jaotusele

tugevuste, nõrkuste, võimaluste ja ohtude (SWOT) analüüsid, mis on ka strateegia

struktuuri aluseks.

1.1. Eesti geograafia ja kliima Eesti paikneb Ida-Euroopa lauskmaa loodeosas. Riigi üldpindala on 45 227 km²,

millest maismaapindala moodustab 43 200 km². Eesti naaberriigid on põhjas Soome

Vabariik, läänes Rootsi

Kuningriik , idas Venemaa Föderatsioon ja lõunas Läti

Vabariik. Riigi 3700 km

pikkune rannajoon on tugevasti liigendatud ning

rannikumeri on saarterohke. Eestile kuulub Läänemeres 1521

saart kogupindalaga 4130 km².

Suurimad saared on Saaremaa (2922 km²),

Hiiumaa (

1023 km²) ja Muhu (206 km²).

Üldiselt on Eesti

pinnamood tasandikuline: kõrgustikud ja lavamaad vahelduvad

madalike, nõgude ja orgudega, kuid kõrgusevahed on väikesed.

Siseveekogud katavad 6,2% Eesti territooriumist. Nende hulgas on üle 1000 järve,

millest suurim on

Peipsi -

Pihkva järve Eesti-poolne osa, kokku

1570 km². Peipsile

järgnevad suuruselt Võrtsjärv, Narva

veehoidla , Ülemiste järv ja Saadjärv. Eestis on

vooluveekogusid üle 7000 ja nende kogupikkus on umbes 31 000 km. Kõige

veerohkemad jõed on Narva jõgi, Emajõgi, Pärnu ja

Kasari jõgi. Pikkuse järgi

reastatult on Eesti

pikimad jõed Võhandu jõgi (162 km), Pärnu jõgi (144 km),

Põltsamaa jõgi (135 km) ja

Pedja jõgi (122 km).

Eesti asub

merelise ja mandrilise kliima üleminekulisel alal. Eesti

paraskontinentaalne kliima tuleneb asendist

Euraasia mandri loodeosas, mida mõjutavad nii Atlandi

ookeani

mereline õhk kui ka Euraasia mandri siseosas valitsev

mandriline õhk.

Peamiste Eesti kliimat kujundavate tegurite - päikesekiirgus, temperatuur,

pilvisus ,

sademed, tuul jm - ruumilises jaotuses etendab tähtsaimat osa Läänemeri.

Päikesekiirguse hulk Eestis muutub aasta kestel väga suurtes piirides. Suvepäeva

pikkus ületab talvise päeva pikkuse kolm korda, vastavalt 18 ja 6 tundi.

Eesti ilmastikku mõjutavad ajutise

iseloomuga tsüklonid (nt Islandi tsüklonid) ja

antitsüklonid (nt Assoori saarte antitsüklonid). Tsüklonitega kaasnevad tavaliselt

vihmased ja tuulised

ilmad , talvel sageli sula. Antitsüklonid toovad selge

päikesepaistelise ilma, millega võib suvel kaasneda põud, talvel aga käre

pakane .

Eestis valitsevad edela-, lõuna- ja läänetuuled. Novembrist jaanuarini on tsüklonaalne

tegevus kõige aktiivsem ja siis puhuvadki tugevamad tuuled. Aasta keskmine

tuulekiirus on

sisemaal alla 4 m/s, avamererannikul 6m/s.

7

Eestis on geograafilistele laiuskraadidele vastav õhutemperatuur maailma keskmisest

suvel mõnevõrra madalam, ent talvel oluliselt kõrgem. Talvel tõstab Läänemeri

rannikuala temperatuuri ja erinevus

sisemaa omast on suurem kui muudel

aastaaegadel. Kõige külmem kuu on veebruar, kõige soojem juuli. Suve lõpuks

ühtlustuvad ka temperatuuri regionaalsed erinevused. Keskmine õhutemperatuur

talvel on –6° C kuni – 7° C ja suvekuudel 13,8° C kuni 19,6° C. Aastas sajab

keskmiselt 550–800 mm ning keskmine õhuniiskus on 80–83%. Kõige vähem on

sademeid Lääne-Eesti saartel ja piki mererannikut, kus sademete hulk on tihti alla 500

mm. Lumikatet iseloomustab väga suur territoriaalne ja ajaline muutlikkus. Keskmine

lumikatte kestus talve jooksul on 75-135 päeva.

1.2. Veevarud ja keskkonna seisund Eesti jurisdiktsiooni alla jääv mereala on pindalalt vaid veidi väiksem kui maismaa,

kokku 36 500 km². Sellest 25 200 km² on territoriaalmeri, millele lisandub veel 11

300 km² majandusvööndit. Eesti merealad jagunevad Läänemere mitme erineva

basseini vahel, mis on looduslike tingimuste ja inimtegevusest tuleneva koormuse

poolest üpris erinevad. Nii on Liivi lahele iseloomulikud juba looduslikult kõrgemad

toiteainete kontsentratsioonid ning madalam vee läbipaistvus ja

soolsus .

Vastandiks on Läänemere avaosa, mis on

Eestiga piirnevatest Läänemere osadest kõige

merelisemate tingimustega: seal on merevee soolsus kõige kõrgem, toiteainete

kontsentratsioonid kõige madalamad ja ka otsene inimmõju on siin kõige vähem

tajutav. Soome

lahte iseloomustab suhteliselt vaba veevahetus Läänemere avaosaga

ning süvikute olemasolu. Soome lahe keskkonnaseisundit mõjutab mitme suure

urbaniseerunud piirkonna olemasolu piirkonnas ja Läänemere veerohkeima jõe –

Neeva - suubumine.

Eesti veevarud kujunevad valdavalt sademete arvel. Sademete keskmisest

aastasummast – 667 mm, moodustab äravool 260 mm ehk 39%. Eestis on üle 1000

ühehektarilise pindalaga järve, kogupindalalaga 2130 km². Üle 90% järvede

kogupindalalast hõlmavad Peipsi-Pihkva järve Eesti-osa, Võrtsjärv ja Narva

veehoidla. Eesti jõed on valdavalt lühikesed ja veevaesed ning seetõttu

reostustundlikud.

Enamik Eesti jõgedest ja järvedest on heas või rahuldavas seisundis.

Põllumajandustootmise vähenemise tõttu on taimetoitainete ärakanne Läänemerre

kaheksakümnendate aastatega võrreldes vähenenud rohkem kui kaks korda.

Halvas seisundis või sellise seisundi lähedal on Lämmijärv ja mitmed väikesed

vooluveekogud Kirde-Eesti tööstuspiirkonnas, Tallinna ümbruses ja

Pandivere ja

Adavere-Põltsamaa nitraaditundlikel aladel. Vooluveekogude või nende osade halva

seisundi põhjuseks on sageli tõkestusrajatised, mis takistavad kalade rändeteid.

Ebasoodsate ilmastikuoludega esineb Läänemeres ja Peipsi järves vetikate

vohamist .

Läänemere seisundit mõjutavad klimaatilistest teguritest kõige enam tuuled ja

temperatuurimuutused. Tuultest sõltub veevahetus Taani väinades, veetase ja

hoovused Eesti rannikumeres. Külma poolaasta õhutemperatuurist sõltub jääkatte

kestus ja ulatus ning vee segunemise sügavus. Soolsus on peamine elustikukoosluste

suuremõõtmelist ruumilist muutlikkust määrav tegur Läänemeres. Soolsus kujuneb

Põhjamerest

soolase vee sissetungide ja jõgedest

mageda vee äravoolu tulemusena.

8

Enimkasutatavad kliimamudelid ennustavad, et 21. sajandi jooksul

veetemperatuur Läänemeres tõuseb, soolsus ja kihistumise stabiilsus aga vähenevad. Neil muutustel

võib olla oluline tagajärg Läänemere biogeokeemilistele protsessidele ja elustikule,

mis on tundlik survetegurite suhtes. Suur osa liikidest ei ole algselt riimvee liigid,

vaid pärinevad kas

ookeanist või mageveest. Seetõttu elavad nad Läänemeres oma

füsioloogilise taluvuse

piiril soolsuse suhtes. Olukorras, kus üheaegselt soolsus langeb

ja temperatuur tõuseb, väheneb merelise päritoluga liikide keskkonnasobivus ja

eelisolukorda satuvad mageveeliigid. See olukord võib soodustada ka tulnukliikide

levikut.

Peipsi, Lämmi- ja Pihkva järves, mille

elustikku kuulub mitmeid põhjapoolsema

levikuga liike, on muutused veetemperatuuris esmaseks ja juhtivaks kliimateguriks

ökosüsteemis.

Suurenenud

troofsuse

tingimustes

kaasnevad

kõrge

suvise

veetemperatuuriga

Peipsis

ulatuslikud veeõitsengud,

kohatine

(

lokaalne )

hapnikupuudus ja kalade suremine. Viimase 50 aasta jooksul on järves korduvalt -

veetemperatuur kõrge (26-28 ºC) ning samal ajal esines sinivetikate massilist

õitsengut. Kui varasemalt kannatasid põhiliselt jaheda vee liigid nagu

tint , siis

viimaste kalade suremiste ajal olid oluliselt mõjutatud eelkõige põhjaelulised liigid

(

kiisk ), kuna põhjas tekkis hapnikupuudus. Viimaseid kalade (kiisa) suviseid suremusi

võimendas intensiivne

suvine mõrrapüük järvel.

Peipsi kalakoosluses on toimunud oluline nihe puhta- ja külmaveelistelt kaladelt (tint,

rääbis,

siig ,

luts )

koha

ja

latika domineerimise

suunas, kes eelistavad kõrge toitelisusega, sooja ja sogast vett. Peipsi siia ja

rääbisevarude

muutusi

on

mõjutanud

kliima

soojenemisest

tingitud

muutused nende liikide kudemistingimustes,

tindi puhul on muutused seotud ka

röövkalade (koha,

ahven ) kõrge arvukusega. Viimaste aastate uuringud

Peipsil on näidanud, et järve ökosüsteem on ebastabiilne ja selle edasist suundumust

on keeruline prognoosida. Järve ökosüsteemi tasakaalu kadumine kujutab

potentsiaalset riski ühelt poolt bioloogilisele mitmekesisusele, ökosüsteemi tervisele

ja funktsioneerimisele,

teisalt aga kalavarudele. Seetõttu tuleb viimaste kasutamisse

suhtuda suure ettevaatlikkusega, et mitte võimendada järves toimuda võivaid

negatiivseid protsesse.

1.3. Rahvastik ja tööhõive 2012. aasta 1. jaanuari seisuga elas Eestis 1 340 194 inimest. Eesti põlisrahvus on

eestlased, kes moodustavad 68,7% elanikest. Prognooside kohaselt võib aastaks 2060

Eesti rahvaarv väheneda 1,17 miljoni inimeseni.

Eesti jaguneb 15 maakonnaks. Suurima rahvastikuga

maakonnad Eestis on

Harjumaa (42%), Ida-Virumaa (11,8%) ja Tartumaa (10,9%). Keskmine rahvastiku tihedus on

30,9 in/km². Eesti rahvastikust 64,7% inimesi elab linnades, sellest pealinnas

Tallinnas 46%.

Eesti on Euroopas üks kiiremini kahaneva ja vananeva rahvastikuga riike. Alla 15

aastaste elanike osakaal rahvastikust on 15,3%, tööealiste inimeste osakaal on 67,6%.

Loomulik iive on negatiivne, 2011. aastal oli loomuliku iibe kordaja -0,42. Võrreldes

2004. aastaga on üle 65 aastaste inimeste osakaal rahvastikust tõusnud 1%,

moodustades 2011. aasta lõpu seisuga 17,01% rahvastikust. 2011. aastal läbiviidud

9

rahvastiku ja eluruumide loenduse andmetel oli Eestis 1. jaanuari 2012. aasta seisuga

901 668 tööealist inimest.

Võrreldes 2011. aastaga oli 2012. aasta alguses Eestis ligi

5000 tööealist inimest vähem. Seda võib seletada suure väljarändega 2011. aastal, kui

Eestist asus muudesse riikidesse elama üle 5 100 tööealise inimese.

Situatsioon Eesti tööjõu turul on 2011. aastast elavnenud. Tööhõive määr oli 2011.

aasta lõpu seisuga 70% ja töötuse tase 12,5%, peale seda, kui 2010. aastal oli tööhõive

Eesti taasiseseisvumisperioodi väikseim, 66,4%. Eestis on noorte töötuse tase

Euroopa Liidu keskmisest (21,1%) tunduvalt kõrgem, kuid alates 2011. aastast on ka

see näitaja hakanud alanema, jäädes hetkel 30%

kanti . Tööturusurve indeks, mis

näitab eelseisval kümnendil potentsiaalselt tööturule sisenevate ja sealt vanuse tõttu

väljuvate inimeste suhet, on 2012. aasta seisuga Eestis 0,78, samal ajal kui 2004.

aastal oli vastav näitaja veel positiivse väärtusega (1,02). Viimastel aastatel on

suurenenud pikaajaliste töötute arv. Eesti töötute suhtelise vaesuse määr on Euroopa

Liidu keskmisest paari protsendi võrra kõrgem, ulatudes 2010. aastal 52%-ni.

Eesti keskmine

brutopalk 2011. aastal oli 839 eurot. Kõige paremini tasustatavad

ametikohad paiknevad Eestis Harju- ja

Tartumaal , kus töötajad teenivad keskmiselt

vastavalt 948 ja 807 eurot kuus. Kõige madalamad keskmised sissetulekud on Eestis

Viljandimaal ja Järvamaal. Enim inimesi on hõivatud töötleva tööstuse, hulgi- ja

jaekaubanduse ja hariduse sektoris.

Kalandussektoris , mis kuulub statistikas

samasse tegevusalade gruppi metsamajanduse ja põllumajandusega, on 2011. aasta andmetel

hõivatud 26 900 inimest. Keskmine brutopalk selles sektoriosas 698 eurot kuus.

Sooline palgalõhe oli Eestis 2011. aasta andmetel 22,9%.

Eesti väiksuse tõttu on olulisimaks demograafiliseks mõjuriks tööjõuturul tööealise

elanikkonna vähenemine vananemise, madala sündivuse ja väljarände tõttu,

sealhulgas on laste ja noorte

osakaalu vähenemine elanikkonna hulgas kaalukas

probleem. Alates 2005. aastast on Eesti tööjõuturule sisenenud vähem inimesi, kui

sealt potentsiaalselt välja langeb ning selle tagajärjel suureneb töötava elanikkonna

koormus mittetöötava elanikkonna ülalpidamisel. Tööhõive kasvu eesmärki kajastab

ka Euroopa majanduskasvu strateegia, seades 2020. a eesmärgiks 75% tööhõive

määra saavutamise 20-64 aastaste inimeste vanusegrupis.

Liiga suur osa Eesti tööealisest elanikkonnast ei oma paraku töötamiseks kutse- või

erialast ettevalmistust, kutse- või kõrgharidust, vaid on põhi- või üldkeskharidusega.

Seetõttu on madal ka nende inimeste valmisolek töö tootlikkuse tõstmiseks ning

elukestvaks õppeks. Eesmärgiks seatud tööhõivemäära 75% saavutamiseks on oluline

toetada inimeste oskuste ja haridustaseme tõstmist ning elukestvas õppes osalemist,

mis võimaldaks inimestel tööturul asetleidvatele muutustele paindlikumalt reageerida.

Üheks oluliseks probleemiks Eesti majanduses on lisaks ka struktuurne tööpuudus,

mis tähendab, et tööjõuturul on üheaegselt nii töö- kui ka tööjõupuudus. Olukorras,

kus uusi töökohti lisandub suhteliselt vähe, on tööjõu vastavusse

viimine kaasaegse

tööturu vajadustega võtmeküsimus.

1.4. Majanduslik olukord Eesti elanikkonna elatustaseme parandamiseks tuleb eelkõige leida uusi võimalusi

majanduskasvuks. Ettevõtete tootlikkuse ja loodava lisandväärtuse tõstmiseks on

vajalik teadus-, arendus ja innovatsioonisüsteemi sidusus majanduse vajadustega.

10

Teadmistepõhine majandus toetab ka teiste väljakutsete nagu rahvastiku vananemine

ja loodusvarade

piiratus , lahendamist.

Alates 2010. aastast on Eesti

majanduskasv olnud positiivne ning 2011. aasta lõpu

seisuga kasvas Eesti majandus võrreldes 2010. aastaga 7,6%, olles Euroopa Liidu

kiireim . Tööjõu

tootlikkus hõivatu kohta kasvas 2010. aastal viimase kolme aasta

kiireimas

tempos , saavutades 69,3% Euroopa Liidu 27 liikmesriigi keskmisest.

Keskmisest madalamat tööviljakust tekitab majanduse ebasoodne struktuur ja

tootmise madal kapitaliseerituse tase. Maailmapanga riikide ettevõtluskeskkonna

võrdlev analüüs

„Doing Business 2012“ paigutab Eesti 183 riigi hulgas 24. kohale ja

regionaalset konkurentsi silmas pidades oleme Euroopa Liidu liikmesriikide hulgas

kõrgel 8. kohal.

2011. aastal oli Eesti SKP

jooksevhindades 15,97 miljardit eurot, mis tähendab aastast

kasvu 7,6%. Kasvu vedas eelkõige töötlev tööstus, mida toetas kaupade tugev

eksport ,

suurima mõjuga oli

elektroonika ja seadmete tootmine ja eksport. Perioodil 2004-

2010 kasvas tööviljakus aastas keskmiselt 3%, 2010. aastal 6,3% võrreldes eelneva

aastaga. Euroopa Liidu riikide hulgas edestas tootlikkuse kasvukiiruselt Eestit ainult

Leedu. Ettevõtlussektori

kogukasum oli 2,8 miljardit eurot, mis on 40% suurem kui

aasta varem. Ettevõtete tootlikkuse näitajad jooksevhindades on puhta lisandväärtuse

alusel kasvanud 2011. aastal nii hõivatu kui töötunni kohta.

Alates 2006. aastast on Eesti eksport SKPst moodustanud keskmiselt umbes 72%,

mistõttu on ekspordil ja selle

kasvul oluline mõju Eesti majandusele. Eksport mängib

tähtsat rolli Eesti konkurentsivõime

seisukohast . 2011. aastal moodustas Eesti eksport

Maailma

Kaubandusorganisatsiooni

(WTO)

andmetel

0,099%

maailma

koguekspordist, mis on ligilähedane Eesti valitsuse 2015. aastaks seatud eesmärgile.

Võrreldes 2010. aastaga nii kaupade kui teenuste ekspordi osatähtsus 2011. aastal

kasvas. Arvestades majanduskasvu prognoosi, tähendab ekspordimahtude tõstmine

eraldi eesmärgina aastaks 2015 ka ekspordi osakaalu tõusmist 94,2%-ni Eesti SKPst.

See eeldab jooksevhindades üle 19 miljardi euro suurust ekspordimahtu. Eesmärkide

saavutamise

eelduseks on, et Eesti ekspordimahud peavad kasvama maailma

keskmisest kasvutempost 2-3 protsendipunkti võrra kiiremini.

2011. aastal kasvas Eesti kaupade ja teenuste eksport 25% võrreldes eelneva aastaga.

Kaupade ja teenuste ekspordi

kogumaht oli 14,8 miljardit eurot, millest kaupade

eksport eraldi oli 12 miljardit eurot. Kaupade ja teenuste eksport jooksevhindades

moodustas 2011. aastal 92,7% SKP-st. 2010. aastal oli vastav näitaja 79,4%. Enim

eksporditakse väärtuseliselt Eestist masinaid ja mehhaanilisi seadmeid (32%

ekspordist), sellele järgnevad

mineraalsed tooted ja metallid ja metalltooted. Kala ja

kalatooteid eksporditi 2011. aastal 126 miljoni euro väärtuses, mis moodustas

kaupade ekspordist 10,5%. Sisse veeti kala- ja kalatooteid 2011. aastal 83,6 miljoni

euro väärtuses.

11

2. Kalavarude olukord Läänemerel ja sisevetel Teadlaste hinnang kolme viimase aasta Eesti peamiste kalaliikide varu arvukuse ja

kasutamise tasemete kohta on toodud

Lisas 2, nii tähtsamate veekogude kui ka

kalaliikide lõikes.

2.1. Kilu, räim, tursk ja lõhe Eesti majandusvööndis võib kiluvaru lugeda suhteliselt heaks samal ajal kui

Läänemere lõunaosas on viimaste aastatel toimunud biomassi vähenemine. Üheks

põhjuseks võib siinkohal olla tursa arvukuse suurenemine. Rahvusvaheline

Mereuurimise Nõukogu (ICES) hindab Läänemere kiluvaru ekspluateerimise

jätkusuutlikuks.

Läänemere avaosa räimevaru ekspluateerimise intensiivsust ei ole saanud viimastel

aastatel kestlikuks lugeda, seda peamiselt suure kalastussuremuse tõttu. Siiski on see

tendents hakanud viimasel ajal vähenema. Liivi lahe räimevaru

haldamine on

toimunud lähiminevikus jätkusuutlikult ja probleemiks on sarnaselt avaosa räimele

kõrge kalastussuremus.

Tursa

majandamine toimub Eestis Euroopa Liidu majandamiskava alusel ja sellest

tulenevalt hoitakse etteantud kalastussuremuse taset kindlates piirides. Varu

kasutamist saab lugeda mõõdukaks. Eesti vetes tursa töönduslik varu puudub.

Tabel 1. ICES 2012. aasta hinnangul põhinevad varu näitajad 1 vt Lisa 2

Varu

Kudekarja

suurus Pikaajaline

Viie aasta keskmine Maksimaalsejätk

(SSB) 2012. aasta SSB tonnides suremuse

tase usuutliku

alguses tonnides ja

arvukamates

saagikuse (MSY)

erinevus

pika-

vanuserühmades

kontseptsioo-nile

ajalisest keskmisest

vastav suremuse

tase

Kilu

809 000 (-6%)

862 000

0,37

0,35

Avaosa räim

628 000 (-29%)

884 000

0,22

0,16

Liivi lahe räim 96 000 (+8 %)

89 000

0,43

0,35

Idaosa tursk

211 000 (-19%)

261 000

0,32

0,30

Lääneosa tursk 34 000 (+6%)

32 000

0,58

0,25

1 Tabelis 1 toodud varude osas on viimastel aastatel lubatud väljapüügimahtusid seoses MSY eesmärgi

saavutamisega oluliselt kärbitud ja sellega seoses võib lähiaastatel oodata varude stabiliseerumist ja

saakide mõningast suurenemist.

12

Soome lahe lõhe looduslike populatsioonide seisund on paranenud, kuid enamus neist

on endiselt kehvas seisundis ning noorkalade arvukus jões madal (nelja viimase aasta

andmete põhjal 20% kogupotentsiaalist, 35% esimese rändetõkkeni). Viimastel

aastatel on Läänemere avaosa lõhe merre laskunud noorkalade

suremus olnud suur

ning seetõttu püsib ka püügivaru väiksena.

2.2. Teised rannikumere liigid Ahvena saagid on olnud viimastel aastatel suhteliselt stabiilsed, kuigi teadlaste

hinnangul ei majandata ahvenavaru kõige ratsionaalsemalt. Koha saak on viimaste

aastate keskmisel tasemel ja sarnaselt ahvenavarule hinnatakse kohavaru kasutamist

teadlaste poolt ebaratsionaalseks. Lesta arvukus sõltub peamiselt soolase vee

sissevoolust Läänemerre ning saagi tõusu võib

loota 2-3 aasta pärast peale keskmisest

suurema soolase vee

sissevoolu Läänemerre. Koha saak on viimaste aastate keskmisel

tasemel ja sarnaselt ahvenavarule hinnatakse kohavaru kasutamist teadlaste poolt

ebaratsionaalseks. Kahju teeb siin kohal alamõõdulise kala väljapüüdmine

kaaspüügina. Meritindi saagi järsu languse põhjuseks kahel viimasel aastal on olnud

ülepüük ja ebasobivad kudemistingimused.

Tuulehaug tuleb meie rannikumerre

kudema Atlandi ookeanist. Teda püütakse peamiselt Eesti Läänerannikul suhteliselt

lühikese perioodi vältel ning seega ei ole võimalik saagi kõikumise põhjuseid

täpsemalt hinnata. Meie rannikumere haugisaak on viimastel aastatel tõusnud ja

ületamas peale

kuut aastat viimase üheksa aasta keskmist saaki. Rannikumere varude

olukorra parandamiseks tuleks vähendada üldist püügikoormust, tagada kalade

juurdepääs ja rahu kudealadel ning pidada kinni olemasolevatest püügipiirangutest.

2.3. Peipsi, Lämmi- ja Pihkva järv Alates 1990 aastatest on külmaveeliste kalade nagu rääbise, siia ja lutsu ning 2007.

aastast ka tindi saagid madalseisus. Rääbisevaru on näidanud mõningast paranemist ja

kahel viimasel aastal on lubatud 15

tonnist töönduspüüki. Seevastu tindipüük on

lähiaastatel välistatud. Sooja- ja mõõdukaveeliste kalade nagu koha, ahven,

latikas ,

särg, kiisk ja

haug saagid on keskmisel või heal tasemel. Peamiseks püügikalaks

viimasel

neljal aastal on olnud ahven, latikas, koha ja särg. Peipsi tindi, kui koha

meelistoidu arvukus on pikemas perspektiivis langeva trendiga, mis võib tulevikus

negatiivselt mõjutada koha järelkasvu ja põlvkondade arvukust. Ahvena- ja latikavaru

on heas ning koha- ja särjevaru keskmises seisus. Lisaks on haugivaru seisund

paranenud ja võimalik on saagi suurenemine. Säästlik majandamine kindlustab

lähiperspektiivis stabiilsed saagid.

2.4. Võrtsjärv Võrtsjärve

kogusaak on viimastel aastatel langenud, mis tuleneb väikese latika saagi

langusest. Põhjuseks on turu puudumine ja see, et peenkala heidetakse mõrraliinist

eemaldudes enamasti vette tagasi.

Angerja saak jääb alla kolmandiku pikaajalisest

keskmisest. Peamine põhjus on veetaseme tõus järves, mis muudab just mõrrapüügi

angerja suhtes vähem edukaks. Lisaks mõjutab angerja saaki oluliselt ka asustamiste

maht. Eeltoodule tuginedes võib prognoosida saakide langust alates 2015. aastast.

Koha varu ja saak on heas seisus ning lähiaastatel koha saagid jäävad 40-50 tonni

13

piiresse.

Haugi arvukus on paljuaastasel keskmisel tasemel.

Varu olukorra parandamiseks nii rannikumeres kui ka sisevetes, mis

tagaks sektorile

stabiilse saagi ja sissetuleku oleks vaja

senisest rohkem pöörata tähelepanu ja eraldada

ressurssi kudepaikade taastamisele, rändetõkete likvideerimisele, kalapääsude

rajamisele ja teadmistepõhisele varu kasutamisele sh püügikoormuse optimeerimisele

rannapüügil ja erinevate tehniliste meetmete väljatöötamisele ja rakendamisele.

3. Läänemere traalpüük 3.1. Ülevaade sektorist ja selle hetkeolukorrast Läänemerest püütakse kala kalalaevadega, mille kogupikkus on üle 12 meetri

(traalpüük) ja ranniku lähedasel alal kalalaevadega, mille kogupikkus on reeglina alla

12 meetri (rannapüük). Läänemere peamised traaliga püütavad

kalaliigid on kilu, räim

ja tursk. Nende liikide varusid reguleerib Euroopa Liit ning Euroopa Liidu Nõukogu

määrusega

kehtestatakse

iga-aastaselt

liikmesriikidele

eraldatavad

kalapüügivõimalused (kvoodid), mis lähtuvad ICES soovitustest.

Püügivõimalus räime osas on jaotatud eraldi Liivi lahest püütavale räimele ja teistest

Läänemere piirkondadest (

avameri ) püütavale räimele. Riigisiseselt jaotub räime

püügivõimalus nendes osades omakorda traalpüügi püügivõimaluseks ja rannapüügi

püügivõimaluseks.

Avamere

osas

jaotatakse

perioodil

2013-

2016 räime

püügivõimalus ligikaudu 89 % ulatuses traalpüügile ja ligikaudu 11 % ulatuses

rannapüügile; Liivi lahe

kvoot jaguneb ranna- ja traalipüügile 2013. aastal enam

vähem võrdselt: 46% ja 54%. Läänemere traalpüüki teostatakse ICES püügiruutudes

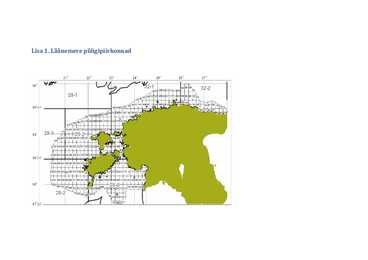

24, 25, 26, 27, 28-1, 28-2, 29 ja 32 (Lisad 1,5 ja 6). Eesti Vabariigile eraldatud

püügivõimalusest kasutab rannapüük minimaalse osa (1 – 5 tonni). Tursa

püügivõimalus on jaotatud kahe püügipiirkonna vahel: Lääneosa (püügiruudud 22 –

24) ja Idaosa (püügiruudud 25 – 32). Lääneosa tursa püük on 100 % ulatuses jaotatud

traalipüügiga tegelevate ettevõtete vahel. Ida osas tursast on rannapüügiks viimastel

aastatel eraldatud 5 – 30 tonni. Lõhe püügiga Läänemere avaosas ei ole traalpüüdjad

viimasel üheksal aastal

tegelenud , sest selleks kasutatud triivvõrgud on keelatud.

Rannapüüdjad seevastu on viimasel kolmel aastal püüdnud 400-700 lõhe isendit, mis

2012. aasta näitel moodustas 27% Eestile eraldatud püügivõimalusest.

Läänemere traalpüügi püügipiirkonnad ja saagid on toodud lisades 1 ja 6.

Eesti kalapüügikvoot jaotatakse traalpüügifirmade vahel ajaloolise püügiõiguse alusel.

2012. aastal tegutses Eestis traalpüügis 29 ettevõtet, kellest 22 püüdis kilu ja räime

ning 11 ettevõtet ka turska. Võrreldes 2007. aastaga on traalpüügi sektoris toimunud

püügiõiguse omanike ringi

koondumine ning ettevõtete arv on kahanenud peaaegu

poole võrra, 51-lt 29 ettevõtteni. Sellele on avaldanud suurt mõju püügivõimsuse

tasakaalu viimine püügivõimalustega, mille raames on osa laevu utiliseeritud ning

mitmed firmad on sellega lõpetanud oma tegevuse ja võõrandanud oma ajaloolise

14

püügiõiguse. Samuti on traalpüügi tootjaorganisatsioonide teke 2005. aasta lõpus

koondanud nii firmasid kui püügiõigusi.

3.2. Laevastik ja püük Läänemere traalisektori laevad kuuluvad laevastiku segmenti 4S1 (Lisa 10) . 2011.

aasta lõpu seisuga oli Eesti kalalaevaregistris selles segmendis 46 laeva, võimsus- ja

mahutavusnäitajatega kokku 11 706,9 kW ja 4 297,37 GT.

Saake registreeriti 2011.

aasta jooksul kokku 42 laevalt. Võrreldes 2004. aastaga, kui toimus Eesti kalalaeva-

registri aluseks olev loendus, on segmendi 4S1 laevade arv kalalaevaregistris 2011.

aasta lõpu andmetel vähenenud 108 laeva võrra ehk 70%. Eraldatud püügivõimalused

on aastate lõikes välja püütud ca 91% ulatuses, 2012. aastal räime ja kilu osas 99%

ning tursa osas erandlikult 54%, kuna turuhind tursa realiseerimisel

langesid liiga

madalale. Kogu Eesti kalapüügi mahust, moodustas Läänemere traalpüük 2012. aastal

65%.

Tabel 2. Läänemere püügivõimalused ning räime, kilu ja tursa püügid aastatel 2007 –

2012

Aasta

2007

2008

2009

2010

2011

2012

Räime kvoot (t)

24 406

23 871

22 793

21 413

19 315

15 059

Räime püük (t)

19 644

21 262

21 403

19 625

16 728

14 958

Räimekvoodi

väljapüügi

80

89

94

92

87

99

protsent (%)

Kilu kvoot (t)

53 023

53 135

48 473

48 521

36 734

27 905

Kilu püük (t)

51 007

48 582

47 298

47 862

34 976

27 697

Kilukvoodi

väljapüügi

96

91

98

99

95

99

protsent (%)

Tursa kvoot (t)

1 035

945

802

947

1 196

1277

Tursa püük (t)

945

970

817

792

1 176

686

Tursakvoodi

väljapüügi

91

103

102

84

98

54

protsent (%)

Allikas: Kutselise kalapüügiga seonduvate andmete arvestuse andmekogu 2

2Püügivõimaluses

kajastub algse püügivõimaluse muutus, mis on tekkinud riikidevahelisest

kvoodivahetusest.

15

Traalpüüki teostatakse Eestis peamiselt MRTK

Baltika tüüpi ahtertraaleritega, mille

keskmine vanus on 26 aastat. Need on suure amortisatsiooni tasemega ja madala

efektiivsusega laevad. Seega püügireiside kulukus on suur ning see tekitab olukorra,

kus püügile minnes on eesmärk saada ka võimalikult suur saak, et reis enda ära

tasuks. Nende puuduste leevendamiseks on vanemat tüüpi traalid, kus

püünismaterjaliks oli polüamiidkiust noodalina ja köied, suures osas välja

vahetatud kombineeritud

tehiskiust – polüetüleenist ja polüpropüleenist traalidega. Tehiskiust

traalide eelis on

uppumatus ning neid on avarii korral kerge kajaloodiga üles leida.

Samuti on neil väiksem

eritakistus , mis peaks avaldama

positiivset mõju laeva

kütusekulule. Lisaks püüavad tursakvooti omavad ettevõtted ICEC alarajoonides 22-

24 Eestile eraldatud tursakvoot vahetada pisut lähemal asuva alarajoonide 25-32

tursakvoodi vastu.

3.3. Sadamad Eesti Läänemere traalpüügi laevad lossisid 2012. aastal Eestis kala 17-sse

lossimiskohta.

Koguseliselt toodi kõige rohkem kala toodi maale Dirhamis, Veeres,

Miidurannas, Westmeri ,

Virtsus , Meeruse, Lehtma ja Mõntu sadamas, kokku üle 37

tuhande tonni. See moodustab koguseliselt 86 % kogu traalpüügi lossimistest.

Lisaks Eesti lipu all sõitvatele laevadele lossivad meie sadamates ka teiste

liikmesriikide alused. 2012. aastal lossiti nende kalalaevade poolt üle 9,2 tuhande

tonni kala, mis moodustab Eesti sadamates lossitud traalpüügist 17,8%. 2010. aastal

oli vastav näitaja 10,4%. Kuivõrd Eesti traalpüügisektoril on olemas väljakujunenud

tarneahel alates kala püügist kuni töötlemiseni, siis on potentsiaal teiste riikide

kalalaevade kala vastuvõtuks suuremas mahus olemas.

Traalpüüki teenindavate kalasadamate tehniline korrasolek ja tingimused on erinevad.

Enamus probleeme on seotud kai ja sadama juurde viivate teede halva seisukorraga,

samuti veevarustuse ja sadama tehnosüsteemidega. Eesti kalalaevadelt pärineva kala

sorteerimine ja

kaalumine toimub enamasti tööstustes, ja seetõttu ei ole sorteerimis- ja

kaalumisseadmete olemasolu sadamas kala jaoks hädavajalik. Samas on teiste riikide

kalalaevade lossimiste kontekstis selliste seadmete olemasolule vajalik rohkem

tähelepanu pöörata. Samas on olulised ka pesemisseadmed ja jäämasinad, millega

kõik traalpüügisadamad täna varustatud ei ole. 2012. aasta juulis avati kalasadamate

seisukorra parandamiseks taotlusvoor Euroopa Kalandusfondi 2007 - 2013

rakenduskava meetmele 3.3 „Kalasadamate investeeringutoetus“.

3.4. Tööhõive 2011. aasta lõpu andmetel töötas Läänemere traalpüügi laevadel ca 215 töötajat.

Naised on põhiliselt tegevad traalpüügiettevõtete halduses ja raamatupidamises,

laevadel naistöötajaid ei ole.

Laevapere keskmine suurus on 5 meest ning töötajate

keskmine vanus on 50 aastat.

Püügihooaja välisel ajal juunist septembri keskpaigani on töötajate puhkuseaeg ning

tegeletakse laeva ja traalpüügivahendite remondiga. Enamik ettevõtteid tasustavad

16

laevaperesid ka püügivälisel perioodil, et säilitada spetsialiseerunud meeskondi,

kuivõrd spetsialistide pakkumine tööturul on suhteliselt olematu.

Ettevõtete andmetel on peamised tööhõivega seotud probleemid tööjõu

vananemises .

Raske on leida noori tööle laevadele, et neid siis aja jooksul laevapere poolt välja

õpetada, kuna töö kalalaevaga on spetsiifilisem ja otse koolipingist tulles ei omata

paraku vajalikku kvalifikatsiooni, töötamaks näiteks traalmeistri või kaptenina.

3.5. Tootjaorganisatsioonid Traalpüügis tegutseb Eestis alates 2006. aastast kolm tootjaorganisatsiooni: Eesti

Kalapüügiühistu, Eesti Kutseliste Kalurite Ühistu ja Eesti Traalpüügi Ühistu.

Nendest üks – Eesti Kalapüügiühistu - tegeleb lisaks kilu- ja räimepüügile ka tursapüügiga.

Traalpüügi ettevõtetest on tootjaorganisatsioonides 15 ettevõtet ehk ligikaudu 60%

sektorist.

Tootjaorganisatsioonid

on

traalpüügi

ettevõtteid

koondavad

turukorralduslikud üksused, mille põhiline funktsioon on läbi erinevate

turukorralduslike meetmete tagada oma kaluritele õiglane hind kala eest ehk tõsta

kalapüüdjate sissetulekuid.

Tootjaorganisatsioonid on Eesti traalpüügi

maastikku koondanud, kuivõrd ühiselt

tegutsedes saadakse turul eelised, mille tulemusena tekivad suuremad

tooraine mahud,

millele suudetakse tagada ka ühtlane kvaliteet. See on suur eelis lõppturgude

hõivamiseks. Ajaloolisest traalpüügi püügiõigusest on tootjaorganisatsioonide

valduses 96% kilust, 92% räimest ja 33% tursast. Seega traalpüügi sektori 13

ettevõtet, kes tootjaorganisatsioonidesse ei kuulu, omavad vaid 7% ajaloolisest kilu,

räime ja tursa püügiõigusest. 2007. aastast on tootjaorganisatsioonide osakaal nii Eesti

kilu ja räime kvoodis kui ka väljapüükides pidevalt suurenenud, jäädes 85-95%

vahele.

Joonisel 1 on välja toodud Eesti tootjaorganisatsioonide kilu, räime, ja tursa püügid

aastatel 2006-2011, kus

protsendid näitavad tootjaorganisatsioonide väljapüügi osa

kogu Eesti kilu, räime ja tursa püügist.

Joonis 1. Eesti Tootjaorganisatsioonide püügid aastatel 2006 – 2011.

90 000

80 000

85%

85%

90%

70 000

84%

60 000

80%

Eesti püük (t)

89%

TO püük (t)

50 000

40 000

30 000

2 006

2 007

2 008

2 009

2 010

2 011

Allikas:Põllumajandusministeerium 17

2012. aastal püüdsid tootjaorganisatsioonid 26

tuhat tonni kilu, 19 tuhat tonni räime ja

272 tonni turska, mis on vastavalt 95%, 89% ja 40% Eesti kilu, räime ja tursa

toodangust.

Tootjaorganisatsioonid koostavad iga-aastaselt oma ühistusiseselt püügi- ja

turustusplaanid. Nende plaanidega koordineeritakse tootjaorganisatsiooni liikmete

vahel püügikoguseid ja –aegu, et kõik liikmed ei tormaks üheaegselt püügile, vaid

hajutaks püüke pikemale perioodile. See tagab stabiilse

tarne ning koordineeritult

tegutsemisega hoitakse ka hinnataset, kuna võimalusel välditakse olukorda, kus kala

pakkumine ületab kordades nõudluse.

3.6. Euroopa Kalandusfondi toetus aastatel 2007-2013 Euroopa Kalandusfondi 2007-2013 (EKF) rakenduskava elluviimise perioodil oli

otseselt Eesti traalpüügisektorile suunatud 4 meedet. Need olid mõeldud toetusteks

laevade utiliseerimisse, kalalaevastiku moderniseerimisse, tootjaorganisatsioonide

arengusse ja peamiste traalpüügi sadamate välja arendamisse.

Aastatel 2007-2011 on Euroopa Kalandusfondi 2007-2013 rakenduskava meetme 1.1

„

Riigiabi kalapüügi alaliseks lõpetamiseks“ raames toetatud 26 laeva utiliseerimist,

neist 23 projekti on ka tänaseks lõpetatud. Koos omafinantseeringuga on toetuse

kogusumma olnud 8,23 miljonit EUR.

Euroopa Kalandusfondi 2007-2013 rakenduskava meetme 1.3 „Kalalaevade pardal

tehtavad investeeringud ja selektiivsus“ raames on toetatud 52 projekti kalalaevade

moderniseerimiseks, kogusummas 2,67 miljonit EUR. Kokku on investeeringuid

tehtud 28 laeval.

Euroopa Kalandusfondi 2007-2013 rakenduskava meetme 3.1 „Ühistegevused“

tegevuse „Ühisinvesteeringud“ raames said tootjaorganisatsioonid võimaluse taotleda

vahendeid külma- ja

laohoone ehitamiseks. Külmlaod paiknevad

kolmes Eesti

piirkonnas: Läänemaal

Haapsalus , Pärnumaal Audrus ja

Harjumaal Paldiski

Lõunasadamas. Valitud asukohad võtavad arvesse tootjaorganisatsioonide liikmete

kala lossimiskohtade lähedust ja optimaalset ajalist ja rahalist ressursikulu püütud kala

kokkuveol. 2012. aastal on kaks projekti veel töös, üks on lõpetatud. Kokku anti

külma- ja laohoonete ehitamiseks toetust 8,62 miljonit EUR. Meetme teine

taotlusvoor toimus 2011. aastal ning siis oli võimalik taotleda toetust ka kala

käitlemisetappidesse vajalike investeeringute tegemiseks. Need

projektid on 2011.

aasta lõpu seisuga

pooleli , kuid heakskiidetud projektide toetussumma on 1,38

miljonit EUR.

2012. aasta juulis oli avatud ka taotlusvoor Euroopa Kalandusfondi 2007-2013

rakenduskava meetmele 3.3 „Kalasadamate investeeringutoetus“. Taotlusvoorus

esitati üks

taotlus traalpüügi tootjaorganisatsioone koondavalt Sadamate Haldamise

Mittetulundusühingult, kogusummas 5,64 miljonit EUR, ning heakskiidu korral

plaanitakse investeerida 6 traalpüügi laevu teenindava sadama ehitustöödesse.

18

3.7. Traalpüügi sektori SWOT Nõrkused Tugevused 1.Ajalooline väljakujunenud kvoodisüsteem

1.Laevastiku

amortiseeritus

ja

2.Olemasolev püügivõimsus

madal efektiivsus

3.Väljakujunenud tarneahel (

logistika )

2.

Vananev tööjõud

4.Ühistegevus

3.Hooajalisus

5.Efektiivne järelevalve

4.Eesti nõrk positsioon Euroopa

6.Pidev varude

seire Liidus

7.Toimiv toetusskeem sektoris

5.Järelevalve koormus sektorile

6.Suur sõltuvus toetustest

Võimalused Ohud 1. Kalavaru suurenemine

1.Püügivõimaluste

vähenemise

2.Tasakaal püügivõimsuse ja püügivõimaluse järsk dünaamika

vahel

2.Keskkonna

saastatus 3.Stabiilne tooraine hind ja suur eksportnõudlus

3.Ootamatud

muudatused

4.Infrastruktuuri arenemine

seadusandluses

(aktsiisid,

5.Eesti

kvoodi

väliste

püügivõimaluste püügitasud)

kasutamine

4.Tootmiskulude

järsk

kasv

(energia)

5.Ebapiisavad püügikvoodid

3.8. Valdkonna analüüs Traalpüügi sektori arendamise eesmärk aastateks 2014-2020 on kujundada Eestist

Läänemere regiooni oluline inimtoiduks

kasutatava kilu-räime logistikakeskus.

Eesti traalpüügisektorit on aastatel 2007-2013 palju arendatud. Sellesse perioodi on

langenud

suur

osa

sektorisse

tehtud

vajalikke

investeeringuid

laevade

moderniseerimiseks, püügivõimsuse tasakaalu

viimiseks püügivõimalusega ning

sadamate

arendamiseks . Tootjaorganisatsioonide intensiivne areng on samuti jäänud

sellesse ajavahemikku ja näidanud, et koostöö ja ühise tegutsemisega saavutatakse

mastaabisääst ja toodanguga konkurentsieeliseid. Seega on tehtud palju vajalikke

rahapaigutusi infrastruktuuri ja tehnoloogiatesse ning järgmisel perioodil tuleb

keskenduda teadmiste suurendamisele ja innovatsioonile, et olemasolevat tehnilist

baasi optimaalselt ära kasutada. Kuivõrd

parimate lahendusteni jõutakse aruteludega,

kuhu on kaasatud erinevad asjassepuutuvad osapooled, tuleb pidada pidevat

konstruktiivset dialoogi riigiasutuste, teadlaste ja sektori esindajatega.

Antud eesmärke aitab saavutada:

1. Traalisektori valmisolek püüdmaks kala väljaspool Eesti

veeala ;

2. perioodi 2007-2013 lõpuks eeldatavalt korrastatud sadamatevõrk, mis loob,

head tehnilised ja geograafilised tingimused kala vastuvõtuks;

19

3. sissetöötatud logistiline ahel püügist töötlemiseni, mis koondab lossimist, kala

transporti sadamast töötlemisse ja töötlemist.

Strateegilise eesmärgi saavutamise peamine

indikaator on Eesti sadamates lossitud

kala suhe Eesti kilu - räime püügivõimalusse. See näitab, palju kala lossivad Eesti

sadamates teiste riikide kalalaevad ning seab selle koguse võrdlusesse Eestile

eraldatud püügivõimalustega. Siinjuures on oluline vaadata Eesti sadamates lossitud

Eesti kalalaevade kilu ja räime lossimiskogust võrdluses Eesti kilu ja räime püügiga,

kuivõrd see näitab, kas Eesti kalalaevad kasutavad lossimiseks

stabiilselt Eesti

sadamaid , või lossitakse Eesti laevade püütud kala ka teiste riikide sadamates.

Samamoodi tuleb arvesse võtta ka maismaatranspordiga Eestisse sisseveetava kilu ja

räime koguseid, mistõttu on oluline indikaator ka Eesti firmade poolt teiste riikide

firmadelt ostetud kala koguse suhe Eesti siseriiklikku kala esmakokkuostu.

Tabelites 3, 4 ja 5 on väljatoodud kolm näitajat ning trendid kolme viimase aasta

kohta3.

Tabel 3. Aastatel 2010-2012 teiste riikide laevade lossimiste protsent Eesti traalpüügi

kvoodist, kilu ja räime osas.

Teiste riikide laevade

lossimiskoguste osakaal Teiste riikide laevade Eesti traalpüügi Eesti traalpüügi lossimine, räim ja kilu püügivõimalus, kilu kvoodist, kilu ja räim kokku (t) ja räim kokku (t) kokku, (%) 2010 7631,57

65227,0

11,7

2011 6649,89

53290,0

12,5

2012 9240,53

41850,0

22,1

Tabel 4. Aastatel 2010-2012 Eesti sadamates lossitud kilu ja räime protsent Eesti kilu

ja räime püügist.

Eesti kalalaevade Eesti sadamates lossimiskogused Eesti Eesti kalalaevade lossitud kilu ja räime sadamates, räim ja kilu püük, kilu ja räim osakaal Eesti kilu ja kokku (t) kokku (t) räime püügist (%) 2010 65705,19

67486,63

97,4

2011 50438,14

51703,64

97,6

2012 42514,84

42655,62

99,7

3 Tabelis on kasutatud algset püügivõimalust ilma riikidevahelise vahetuseta

20

Tabel 5.

Aastatel 2010-2012 teistelt riikidelt ostetud kilu ja räime esmakokkuostu

protsent kogu Eestis toimunud esmakokkuostust.

Teistelt riikidelt ostetud

kilu ja räime Eesti-sisene esmakokkuostu Teiste riikide laevadelt traalpüügi protsent kogu Eestis esmakokkuost, räim ja esmakokkuost, kilu toimunud kilu kokku (t) ja räim kokku (t) esmakokkuostust (%) 2010 7759,55

47779,03

16,2

2011 6623,83

40281,09

16,4

2012 9228,73

32918,91

28,0

Trendid kõigi kolme näitaja osas on hetkel positiivse suundumusega. Eestisse lossitud

teiste riikide kalalaevade kilu ja räime

kogused on kasvavad. Eesti kalalaevad

kasutavad saagi maaletoomisel samuti aasta-aastalt rohkem just Eesti sadamaid ning

samuti suureneb Eestisse teistest riikidest esmakokkuostuga siseneva kilu ja räime

kogus. Strateegilise eesmärgi saavutamiseks on vajalik selliste positiivsete

suundumuste jätkumine ka aastatel 2014-2020.

Inimtoiduks kasutatava Läänemere kilu ja räime erinevad aspektid – hind, kvaliteet,

valmistatavad tooted, lõppturg – on suuresti seotud Läänemere keskkonnaseisundiga.

Viimane mõjutab sealse

kalaga toimuvaid arenguid kõige enam. Kui keskkonnaolud

on head ja saastatus ei ületa piirnorme, võib eeldada, et inimtoiduks kasutatava kala

eest makstav hind on kõrgem loomasöödaks müüdava kala

hinnast . Seega on

ettevõtted majandusloogikale tuginedes huvitatud lossima kala just Eestisse, kus kilu

ja räime kasutatakse inimtoiduks, vastupidiselt näiteks Soome või Rootsiga, kus see

on peamiselt loomasööda valmistamise tooraine. Kuna pelaagiliste liikide

püügikogused on suured, on kala eest makstav hind peamine lossimiste geograafia

mõjutegur.

Kala maaletoomiste teenindamiseks vajalik sadamate

infrastruktuur ja tehnovõrk on

lossimiste Eesti sadamatesse tõmbamise

toetav tegur. Välisriikide laevade lossimiste

jaoks on vajalik tagada sorteerimismasinate ja kaalude olemasolu. Kuna kala

parima kvaliteedi tagamine algab veest välja võttes, peab kala juba enne sadamasse tulekut

olema maha jahutatud, et võimaldada selle edasine töötlemine kvaliteetseks tooteks.

Kui lõpptoodete seisukohast tekib potentsiaal uutele turgudele laienemiseks

jätkusuutlikust

kalandusest ja kvaliteetsest kala liikumise

ahelast pärineva toorainega,

on igati tervitatav tooraine

sertifitseerimise või kala püügiahela sertifitseerimise

protsessi läbiviimine.

Läänemere traalpüügi oluline

valdkond on traalpüügilaevad, nende seisukord ja

tasakaal püügivõimalustega. Püügivõimaluste ja püügivõimsuse tasakaalu küsimus on

otseselt sõltuv igaks aastaks kehtestatavatest püügikvootidest. Eeldades, et kilu ja

räime püügikvoodid jäävad järgnevatel aastatel samale tasemele, võib 2007-2013

perioodi lõpuks prognoosida, et traalpüügis on püügivõimalused püügivõimsusega

bioloogilise ressursi mõistes tasakaalus.

21

Traalpüügis kasutatavate laevade kütusekulust ja amortiseeritusest lähtuva probleemi

ületamine on suur väljakutse. Kütusehinna tõus on probleem mitte ainult traalpüügi ja

Eesti kontekstis, vaid terves maailmas. Kuivõrd otseste investeeringute suunamine

laevade peamasinate ja selle osade moderniseerimisse ei ole võimalik või on

raskendatud, tuleb tõsta sektoris toimijate teadlikkust kütusekulu erinevatest

aspektidest, mida on võimalik

teadliku tegutsemisega positiivses suunas mõjutada:

sõidukiiruse ja kütusekulu vahekord, ülesõidule kulunud aja ja sellega seotud muude

ressursside kulumise vahekord, sõidukiiruse ja CO2 emissiooni vahekord jne.

Täpsete võimaluste määratlemiseks on vajalik

tellida erinevaid

uuringuid , teha

katseprojekte ning koostööd teadlastega. Kindlasti ei tohiks unustada

innovatsiooni .

Uute tehnoloogiate väljatöötamisest keskkonna- ja kliimamuutuste mõjude

vähendamiseks ja rohelise energia kasutuselevõtuks saab eelseisva arenguperioodi

võtmeküsimus.

Tootjaorganisatsioonide kui traalpüügisektori kõige suurema mõjuga toimijate

arengus võib järgnevatel aastatel oodata laienemist, kuid seda eelkõige

rahvusvahelises plaanis. Euroopa Liidu ühtse turukorraldussüsteemi reformiga

luuakse võimalused riigiüleste tootjaorganisatsioonide tekkeks ning soodustatakse

tootjaorganisatsioonide liitude kujunemist. Eestile on selline areng positiivne, kuivõrd

kilu ja räime püüdvate teiste riikide ettevõtete kaasamine tootjaorganisatsiooni

tegevusse suurendab potentsiaalselt ka Eesti tootjaorganisatsioonide turujõudu ning

läbi Eesti sadamate ja kalatööstuste käivat kala hulka. See omakorda aitab saavutada

strateegiaga seatud eesmärki traalpüügi arendamisel.

Kokkuvõtvalt tuleb aastatel 2014 – 2020 Eesti traalpüügi arendamisel keskenduda

kolmele valdkonnale, et aidata kaasa Eesti kujunemisele inimtoiduks kasutatava kilu

ja räime logistikakeskuseks Läänemere piirkonnas:

1. Sektoris toimijate teadlikkuse tõstmine läbi koolituste, uuringute ja teadlastega

koostöö, fookusega innovatsioonile.

2. Kala tarneahela – püügist töötlemiseni –

etappide maksimaalne optimeerimine,

keskendudes kala kvaliteedi tagamisele ja ressursside kokkuhoiule.

3. Tootjaorganisatsioonide rahvusvaheline areng.

4. Harrastuskalapüük 4.1. Ülevaade harrastuskalapüügi olukorrast Lähtuvalt Eesti Vabariigi geograafilisest asendist, tihedast jõgedevõrgust, rohketest

järvedest ning

pikast rannajoonest on eestlastele omased pikaajalised kala püüdmise ja

söömise traditsioonid. Kalastajatel on olnud hulgaliselt erinevaid võimalusi

kalastamiseks. Populaarseimaks püügipiirkonnaks on harrastuskalastajatele viimasel

ajal siseveekogud, nagu järved või järvedesse suubuvad jõed.

22

Looduslikest tingimustest tulenevalt on meie kalavarude seis kohati ebastabiilne, mis

on tingitud kalavarude madalast looduslikust taastootmisest (rändetõkked,

kudealadevähenemine ja halb kvaliteet). Samuti on probleemiks liigne püügikoormus

ja röövpüük (see varudele ohtu ei kujuta, sellest tulenev probleem on kaetud

röövpüügi ja liigse püügikoormusega). Kalurite saagile avaldavad

survet lisaks

kalatoiduliste lindude ja mereimetajate arvukuse kasv ning võõrliikide levik. Kuna üht

ressurssi kasutavad nii kutselised kui harrastuskalastajad on nende gruppide vahel

tekkinud erimeelsusi, eriti püügil rannikumeres ja Peipsi järves. Erinevate

huvigruppide eelistusi on arvesse võetud kalapüügivõimaluste kehtestamisel, pidades

kalarikastes piirkondades silmas nii kutselise kui harrastuspüüdjate huve. Oluline on,

et nii harrastuslik kui kutseline kalapüük koosmõjus ei ületaks kalavarude

jätkusuutlikku kasutamise tagamiseks seatud püügimahtu.

Harrastuskalapüügi võib

tinglikult jagada kolme gruppi:

1. Tasuta õngepüük lihtkäsiõngega.

2. Püük harrastuspüügiõiguse eest tasumise või

soodustust tõendava dokumendi

alusel.

3. Püük kalastuskaardi alusel.

Harrastuskalapüügiga tegelevad väga erineva

tausta ning vanusega inimesed.

Viimastel aastatel on harrastuskalastajate arv jõudsalt kasvanud ning on suure

tõenäosusega ka praegu kerges tõusutrendis. Kõige rohkem käib isikuid kalastamas

kevadisel kalade kudeajal ja sellele järgneval perioodil (aprill-juuni). Teine selgelt

populaarne aeg on

talvine jääpüük püsiva jääkattega aastatel. Õngepüük

lihtkäsiõngega on tasuta kättesaadav kõigile. Püügil peab järgima kalapüüginõudeid.

Püügiks kuni kolme sama või eriliigilise püügivahendiga (rohkem kui üks lihtkäsiõng,

käsiõng, spinning, vedel, sikuti, lendõng, põhjaõng (

tonka , krunda), und, räimeõng,

harpuunpüss ja harpuun tuleb soetada harrastuspüügiõigus, mida on võimalik soetada

mobiilimakse, käsimüügipunkti või internetikeskkonna4 kaudu. Püügiõigust

eelpool nimetatud püügivahendite kasutamiseks ei pea

tasuma eelkooliealised lapsed, alla 16-

aastased õpilased, pensionärid, õigusvastaselt represseeritud ja puudega isikud.

Nakkevõrguga, õngejadaga, vähimõrraga, vähinataga, liiviga ja kuuritsaga püügiks

ning spinningu ja lendõngega püügiks lõhe, meriforelli ja jõeforelli püügil teatud

jõgedes, püügiks allveepüügivahenditega Saadjärvel ja Kuremaa järvel ning püügiks

Silma ning Endla looduskaitsealadel ja

Matsalu rahvuspargis on vajalik soetada

harrastuspüügiõiguse soetamiseks kalastuskaart. Kalastuskaarti on võimalik soetada

kas elektroonilise kanali kaudu või Keskkonnaametist.

Enamus harrastuskalastajaid pole ühendustesse koondunud. Samuti ei ole nõrgematel

ühendustel

finantsvahendite

puudumise

tõttu

võimalus

pidevalt

osaleda

harrastuskalapüüki puudutavatel aruteludel. Enamus kalastajaid ei ole klubidega

liitunud, 2008 aasta lõpuks kuulus umbes 500 kalameest klubidesse ehk 1%

harrastuskalastajate koguarvust.

4 www.pilet.ee

23

2010 aastal puutus harrastuskalastusega kokku umbes 292 000 inimest (270 000 – 317

000). Nendest 70% olid mehed ja 30% naised. Kõige enam kasutati 2010 aastal

harrastuspüügivahendina spinningut, mida kasutas peaaegu iga teine kalastaja, järgnes

lihtkäsiõng ja käsiõng, kumbagi kasutas pea kolmandik harrastajates. Võrdselt umbes

kümnendik harrastajatest kasutas püügivahendina nakkevõrku, sikutit ning põhjaõnge.

Teised kalapüügivahendid

leidsid harrastuskalastajate seas vähem kasutamist. Kokku

püüdsid Eesti harrastuskalastajad 2010.a. hinnanguliselt 5000 tonni kala (usalduspiire

arvestades vahemikus 3900-7100 tonni), suurim saak saadi Peipsist ca 1800 tonni kala

(Joonis 2). Liikidest püüti 2010 aastal enim ca 1780 tonni ahvenat (Joonis 3).

Harrastuspüüdjad va kalastuskaardi alusel püüdjad ei ole kohustatud saagiandmeid

esitama ja nende tegevuse sh saakide kohta kogutakse andmeid küsitluse teel üle

aasta.

Joonis 2.

Hinnangulised harrastuskalastajate 2010. aasta püügikogused tonnides

veealade lõikes.

Hinnangulised harrastuskalastajate 2010 a püügikogused (t) veealade lõikes2000

1500

1000

500

0

Allikas: Eesti Harrastuspüügi kvantitatiivuuring 2011 (CATI (Computer Assisted Telephone

Interviewing)) Joonis 3. Harrastuskalastajate hinnangulised 2010. aasta püügikogused tonnides kalaliikide

lõikes.

2000

1800

1600

1400 1200

1000

800

600

400

200

0

Allikas: Eesti Harrastuspüügi kvantitatiivuuring 2011 (CATI (Computer Assisted Telephone Interviewing)) 24

Igaüks võib veekogu ääres liikumiseks, viibimiseks kalastamiseks ja veesõidukite

randumiseks kasutada ööpäevaringselt kallasrada, mille kaldaomanik peab vee äärde jätma.

Siiski paljud kaldaomanikud pigem takistavad, kui soodustavad kallasrajal liikumist. Lisaks

on puudu kalastajatele mõeldud infrastruktuuridest (paadislipid,

parklad , juurdepääsud jne).

Harrastuskalastajatele on kalandussektoris toimuva kohta jagatud teavet peamiselt

internetikeskkonna, erinevate artiklite ja trükiste kaudu. Jagatud on erinevaid

infobrošüüre, mille pluss on see, et neid saab jaotada otse sihtgruppidele. Peamiseks

puuduseks on, et neis olev info vananeb suhteliselt kiiresti. Internetikeskkonda võib

pidada üheks peamiseks info levitamise

vahendiks . Kahjuks on see

paljudele , eriti

vanematele kalastajatele ning maapiirkonnas elavatele inimestele, kättesaamatu. Info

pidev kaasajastamine internetis nõuab eraldi tähelepanu ja raha. Ebapiisava

informeerimise tulemuseks võib osaliselt pidada ka kalapüügi, kui kõige suurema

keskkonnarikkumiste arvuga sektori tekkimist (kutseline ja harrastuslik kalapüük

kokku). Loomulikult tuleb arvestada asjaoluga, et harrastuspüügisektori puhul on

tegemist väga suure keskkonnakasutajate hulgaga.

Harrastajate kasvuga koos on oluliselt suurenenud ka nende poolt majandusele antav

panus. 2010. aastal ulatus harrastuskalapüügile tehtavate kulutuste maht ca 30 miljoni

euroni ning see võib teatud

aegadel ja piirkondades olla oluline sissetulekuallikas

kohalikule kogukonnale või harrastuskalastajatele suunatud teenusepakkujatele.

Harrastuskalapüügi eesmärkide seadmiseks ning nende täitmiseks on koostatud Eesti

harrastuskalapüügi arengukava 2010-2013 (perspektiiviga kuni

2018 ), mille

peamisteks eesmärkideks on harrastajate arvu

suurendamine , harrastuskalapüügi

kättesaadavuse parandamine, säästliku kalapüügi arendamine, harrastajate vajaliku

taristu ja teenuste väljaarendamine jne.

4.2. Harrastuskalapüügi SWOT Nõrkused Tugevused 1.Suhteliselt hea geograafiline asend ja 1.Püügikoormusest

ja

looduslikest

looduslikud tingimused mitmekesiseks tingimustest lähtuv kalavaru seisu

harrastuslikuks kalapüügiks nii suvel kui

ebastabiilsus talvel

2.Harrastuskalapüügi

õigusaktide

2.Harrastuspüügiks

sobivate ning

keerukus ja erisuste

rohkus produktiivsete veekogude rohkus

3.Kalastajatele mõeldud infrastruktuuri

3.Harrastuskalastajatele

huvipakkuvate vähesus

(paadislipid,

parklad,

kalaliikide

esindatus

kalastikus; juurdepääsud jne)

harrastusliku kalapüügi laialdane levik ja 4.Kalastusalase

info

hajutatus;

kättesaadavus, nn „igaühe õigus“

kalapüügialaste rikkumiste suur arv

4.Harrastuskalastust

kui

säästlikku 5.Keerukas kalastuskaartide andmise

kalavarude

kasutamist

soosivad kord ja püügikorraldus looduskaitsealadel

õigusaktid

5.Kala püüdmise ja söömise traditsiooni 6.Harrastuskalastajate

vähene

25

olemasolu;

lihtne

kalapüügiõiguse organiseeritus ja seetõttu nõrk esindatus

saamise ja tasu maksmise kord

otsustusprotsessides

6.Madal püügiõiguse tasu ja soodustused 7.Kalaturismi vähene areng; raskendatud

õpilastele, pensionäridele ja puuetega ligipääs veekogudele

inimestele

8. Ülevaate puudumine harrastajate poolt

7.Innovaatiliste lahenduste

juurutamine püütud kalakogustest.

harrastuspüügil (mobiilimakse)

8.Harrastuspüügil

kasutada

lubatud

vahendite ja püügiviiside

mitmekesisus 9.Elanikkonna kasvav huvi vaba aja

veetmiseks looduses

Võimalused Ohud 1.Kalavarude suurendamine läbi kalade 1.Kalavarude

vähenemine

rööv-

ja

kudealade

taastamise (rändetakistuste ülepüügi

või

keskkonnatingimuste

likvideerimine

ja

uute

kudealade halvenemise tõttu

loomine)

2.Kutseliste kalurite ja harrastuspüüdjate

2.Infrastruktuurirajatiste

(paadislipid, huvide konflikt püügiressursi kasutamisel

prügikastid,

parklad,

infotulbad, 3.Harrastuspüügil püütud kala müük ja

ööbimiskohad,

lõkkeplatsid, kokkuost

paadilaenutused)

arendamine

populaarsetes kalastuskohtades

4.Harrastuskalapüügisektori

arenguks

vajalike

meetmete

finantseerimise

3.Kalade

asustamine puudulikkus

4.Kalavarude jätkusuutlikkuse tagamine 5.Kalatoiduliste lindude ja mereimetajate

optimaalse kasutamise ja röövpüügi üle arvukuse kasv ning võõrliikide levik

kontrolli tõhustamise kaudu

5.Harrastuskalapüügialase

õigusruumi

lihtsustamine ; kalastusklubide kaasamine

veekogudel kalavarude majandamisse ja

järelvalvesse

6.Kalastajate

teadlikkuse

tõstmine

keskkonnasäästliku

kalapüügi

alal;

harrastuskalastuse

populariseerimine

noorte hulgas

7.Kalandusturismi arendamine

8.Ülevaate parandamine harrastuspüügi

saakidest (harrastuspüügiõiguse alusel) ja

püüdjatest

4.3. Valdkonna analüüs Harrastuskalapüügi arendamise eesmärk aastatel 2014-2020 on populariseerida,

arendada ja mitmekesistada harrastuskalapüüki ja kalaturismi ning sellele teenuseid

pakkuvaid majandusharusid.

26

Kalastiku seisundi parandamiseks on vaja laiendada või vajadusel taastada kalade

kudealasid ja elupaiku, mida mõjutavad nii otseselt inimtegevusest tulenevad kui ka

looduslikud tegurid. Samuti tuleb võimaldada kaladele pääs kudealadele ning

vajadusel luua uusi kudealasid. Ainult kudealade loomisest ei piisa ning vajadusel

tuleb kalu

veekogudesse juurde asustada. Samas tuleks eelistada kalade

taastootmisvõime suurendamisele looduslikku taastootmist, mis on kokkuvõttes

oluliselt mõjusam ning odavam, kui kalade kunstlik asustamine.

Intensiivselt kasutatavates kalastuspiirkondades on jätkuvalt vajadus avalike

paadisildade ja paatide vettelaskmise

kohtade , sellekohase info, juurdesõiduteede ja

parklate, infotahvlite lõkke ja laagriplatside, prügikastide jms infrastruktuuri järele.

Kuigi esmapilgul tundub nende objektide rajamine küllaltki

kulukas , võib nendest

saadav kasu olla tunduvalt suurem.

Oluline on tagada kalavarude jätkusuutlikus, kalavarude optimaalse kasutamise

kaudu. Tuleb jälgida, et nii harrastuslik kui kutseline kalapüük koosmõjus ei ületaks

kalavarude jätkusuutliku majandamise tagamiseks seatud püügimahtu. Samuti soosida

selektiivseid

ning

keskkonnasäästlikke

püügivahendeid.

Selleks

peaks

mitteselektiivsete, suure püügivõimsusega ja keskkonnale kahjulikumat mõju

avaldavate püügivahendite kasutamise tasu olema kõrgem kui keskkonda ja kalavaru

säästvate

püügivahendite

kasutamine.

Tõstma

peaks

harrastuskalastajate

keskkonnateadlikkust, soodustades ja toetades keskkonnasäästlikku käitumist ja

mõttelaadi toetavate ürituste, nagu kalapüügivõistlused jms, korraldamist ja jätkates

ka nende riigipoolset toetamist. Eriti oluline on harrastuskalastust populariseerida

noorte hulgas, kuna seeläbi on uus põlvkond noori

kalastajad keskkonnateadlikumad

ning

käituvad

kalavarudega

säästlikumalt.

Tulemuseks

on

inimeste

keskkonnateadlikkuse kasv ja

paraneb püügikultuur, mistõttu väheneb rikkumiste arv

ning seeläbi vähenevad kulud järelvalvesse.

Harrastuskalastajate kaasamine kalakaitsesse ja keskkonnakaitsesse laiemalt saab

praeguse õigusruumi kohaselt olla peamiselt teavitava iseloomuga, keskkonnaalase

teabetelefoni

1313 kaudu. Probleemiks on suure hulga ebakvaliteetse info laekumine

vihjetelefonile, kuna teavitajad ise ei ole tihti seadustega kursis ning edastavad

ebakvaliteetset infot. Seda on võimalik parandada korraldades erinevaid

koostöökoolitusi ja infopäevi. Klubilise liikumise edenemisel kujuneb klubide

liikmeskonnast sujuva koostöö ja usalduse

olemasolul väga oluline infoallikas.

Teavitamaks ja julgustamaks isikuid rohkem kasutama keskkonnaalast teabetelefoni

1313, on vaja teha pidevat sellesuunalist teavitustööd. Samuti tuleb panustada

järelevalve võimekuse tõstmisele ning kaasajastamisele.

Kalandusturismi arendamisel tuleb analüüsida ja vajadusel luua soodne õigusruum

kalandusturismiga kaasnevate teenuste osutamiseks. Tulevikus võib olla kalavarude

majandamise õiguse

rentimine asjasthuvitatud organisatsioonidele. See samm vajab

täiendavat riskianalüüsi ning avalikku poolehoidu. Samas ei näe arengukava ette

eraorganisatsioonide majandamist enam kui pooltel Eesti

veekogudest , arvates

potentsiaalsete hulgast välja suurema avaliku

huviga piirkonnad, nagu mere,

27

piiriveekogud ning suuremad jõed ja järved. Lisaks võiks ühe võimalusena kaaluda ka

veekogude kalavarude majandamiseks teenuse sisseostmist harrastuskalapüügi

organisatsioonidelt. Hetkel puudub klubidel võimalus suunata vahetut inimmõju ja

reguleerida ressursi kalastussuremust ning saada tasu majandustegevuse eest.

Riigipoolne abi kalandusturismi arendamisel on otstarbekas ka vajalike

infrastruktuuriobjektide rajamisel, kalandusturismialaste koolituste (nt kalagiidid)

toetamisel ning kalandusturismi võimalustest teavitamisel nii Eesti kui ka

naaberriikides. Kindlasti on kalavarude hea seisundi saavutamine kalandusturismi

arendamise eeltingimuseks.

Harrastuspüüdjatest ning nende saakidest ülevaate saamiseks tuleb jätkuvalt

panustada erinevatesse sektori uuringutesse. Uuringute esmane eesmärk on välja

selgitada peamised näitajad ning nende muutused harrastuskalapüügisektoris.

Arvestades sektoris hõivatud isikute rohkust, püütavaid kalakoguseid, sektori

laienemise perspektiivi ja selle majandusliku tähtsust on oluline omada pidevat

ülevaadet harrastuskalapüügis toimuvast. Harrastuspüügialaseid uuringuid võib

praegustes tingimustes pidada kalavaru majandamise

aspektist lähtuvalt vältimatuteks

tegevusteks.

5. Rannakalandus ja kalapüük siseveekogudest 5.1. Sissejuhatus Kalandus on oluline elu- ja

tegevusala rannikualadel , sisevetel ja neid teenindavates

piirkondades, mis on kujunenud eelkõige tänu soodsatele looduslikele tingimustele.

Eestil on pikk rannajoon (3794 km) ja siseveekogude rohkus, kalavaru olemasolu,

püügipiirkondadele on lähedased lossimiskohad. Säilinud on traditsioonid ja

piirkondlik teadmusbaas.

Eesti rannakalandusega seotud piirkonnad võib jagada kaheks: mereäärsed (Liivi laht,

Väinameri ja Soome laht) ja siseveekogude äärsed (Peipsi, Lämmi- ja Pihkva järv

ning Võrtsjärv) piirkonnad. Püüki reguleeritakse püügivahendite arvu ja osaliselt nn

blokk -kvoodi (lubatud saak) abil. Püügivõimalused jaotatakse kutseliste kalurite vahel

ajaloolise püügiõiguse alusel püügivahendite piirarvudena. Blokk-kvoodi raames

toimub püük Peipsi, Lämmi- ja Pihkva järvel ja rannapüük tursa, räime, lõhi ja kilu

osas. Püügikorralduste aluseks on teadlaste soovitused püügivahendite arvu ja lubatud

saakide kohta.

Rannapüük merel toimub 12 meremiili ulatuses või kuni 20 m samasügavusjooneni.

Majanduslikult tähtsamad liigid, mida püütakse on räim, ahven, koha,

meritint ,

lest ,

28

tuulehaug, särg, hõbekoger ja

vimb ning olulisemad püügivahendid on mõrrad ja

võrgu. Peale kalapüügi omab kutselises rannakalanduses olulist osa ka agariku

varumine. Sisevete peamised püütavad liigid on ahven, koha, latikas, haug, jõesilm,

luts, särg ja

angerjas . Püügivahendid on mõrrad, võrgud, seisev- ja põhjanoodad.

Peipsi, Lämmi-ja Pihkva järve püügikorraldus ja –mahud lepitakse igal aastal kokku

Vene Föderatsiooniga ja kehtestatakse Vabariigi Valitsuse määrusega.

5.2. Hetkeolukord Kalurid Mererannas ja sisevetel püüdvaid kalapüügiloale kantud kalureid oli 2011.aasta

seisuga kokku 2352, neist rannakalureid oli

1530 ja sisevete kalureid 575, nii ranna- ja

sisevetel püüdvaid kalureid oli 247. Kalapüügiloa omanikke oli 2011.aasta seisuga

kokku

1320 , rannapüügi lube oli sellest

1003 ,

sisevee püügilube 178 ja luba püüda nii

mererannas kui sisevetel oli välja antud 139. Kalapüügiseadus ei piira loale kantud

kaluritele lisaks püügil kaasas olevate isikute arvu. Püügil kaasas olevate kalapüügil

kaasatud isikute arvu kohta statistiline ülevaade puudub.

Enamikul

kutselistest