Tallinna Tehnikaülikool

Majandusarvestuse instituut

FINANTSARVESTUS Loengukonspekt

Koostanud lektor Iivi

Maspanov SISUKORD SISUKORD ......................................................................................................................... 2 1. MAJANDUSARVESTUS ................................................................................................... 3 2. RAHVUSVAHELISELT TUNNUSTATUD ARVESTUSE JA ARUANDLUSE PÕHIMÕTTED .......... 5 3. RAAMTUPIDAMISE AASTAARUANDE KOOSTAMISE ALUSPRINTSIIBID (RMPS § 16) ......... 6 4. RAAMATUPIDAMISES KASUTATAVAD MÕISTED ............................................................ 7 5. MAJANDUSTEHINGUTE DOKUMENTEERIMINE JA REGISTREERIMINE ............................. 8 6. RAAMATUPIDAMISE ARVESTUSMEETODID .................................................................. 12 7. RAAMATUPIDAMISE BILANSS ...................................................................................... 13 8. RAAMATUPIDAMISKONTOD JA KAHEKORDNE KIRJENDAMINE .................................... 17 9. SÜNTEETILINE JA ANALÜÜTILINE ARVESTUS ................................................................ 22 10. TEKKEPÕHINE ARVESTUS JA KASSAPÕHINE ARVESTUS .............................................. 24 11. MAJANDUSTEHINGUTE KORRIGEERIMIS- JA LÕPETAMISKANDED .............................. 25 12. FINANTSARUANDED .................................................................................................. 28 13. VARUDE ARVESTUS JA HINDAMINE ........................................................................... 44 14. MATERIAALNE PÕHIVARA JA DEPRETSIATSIOONI E MAHAARVESTAMISE

(AMORTISATSIOONI E KULUMI ) MEETODID ..................................................................... 53 LISA 1. TULUDE, KULUDE KOONDKONTODE SULGEMINE , ARUANDEPERIOODI KASUMI

LEIDMINE ....................................................................................................................... 60 LISA 2. LÕPETAMISKANNETE SKEEM ................................................................................ 61 KASUTATUD KIRJANDUS ................................................................................................. 62 2

1. MAJANDUSARVESTUS MAJANDUSARVESTUS

Raamatupidamisarvestus (finantsraamatupidamine)

Financial accounting Maksude arvestus – tihedalt seotud raamatupidamise

arvestusega

Tax accounting Juhtimisarvestus – tagab info planeerimiseks,

kontrollimiseks ja juhtimisotsuste tegemiseks

Management accounting Kuluarvestus – seotud raamatupidamisarvestusega,

maksude arvestusega, juhtimisarvestusega,

lepingute arvestusega jne

Cost accounting Finantsanalüüs – avalik informatsioon

Financial analysis Eelarvete koostamine (eelarvestamine)

Budgetary planning Siseaudit – jälgib eelarvetest kinnipidamist, tehingute

õigsust, juhtimisotsuste õigsust,

seadustest kinnipidamist jne

Internal auditing Auditeerimine – välisaudit, kes hindab aruannete

õigsust (

aruanded õigesti koostatud), seadustest

kinnipidamist

Auditing 3

Erinevused 1. Eesmärk

Finantsarvestus – varustada välistarbijaid erineva

infoga (firma finantsseisund ja äritegevuse

tulemus). Juhtimisarvestus – on kontsentreerunud juhtide varustamisele infoga otsuste

tegemisel, plaanimisel ja kontrollimisel.

2. Info tarbijad

Finantsarvestus

varustab äriväliseid

tarbijaid infoga. Kulu- ja juhtimisarvestus – ettevõtte

eritaseme juhid.

3. Rõhuasetus

Finantsarvestuse aruanded annavad üldpildi kogu organisatsioonist. Kulu- ja

juhtimisarvestuse fookuses on organisatsiooni allosad.

4. Ajaline suunitlus

Finantsarvestuse aruanded peegeldavad seda infot, mis juhtus minevikus. Kulu- ja

juhtimisarvestus on kontsentreeritud nii tuleviku kui mineviku infole.

5. Seaduslikud nõuded ( reglementeeritus )

Finantsarvestuse puhul on nõue pidada

arvestust igal aastal. Arvestust tuleb pidada kontodel

ja vastavalt seadusele. Kulu- ja juhtimisarvestuse puhul on arvestuse pidamine vabalt valitav.

Näiteks info kasutamisest saadav tulu peab ühtima tema kogumisele kulutatud

kuluga .

6. Täpsus

Finantsarvestuse puhul peab arvestus olema täpne, sest välistarbijale peab olema usaldus

publitseeritud aruannetest. Juhtimisarvestus – kasutatakse mittemonetaarset infot, sest

informatsiooni kiirus omab suuremat tähtsust kui andmete ülitäpsus.

7. Regulatsioon

Finantsarvestus on reguleeritud riiklike ja rahvusvaheliste normatiivaktidega (Eesti

raamatupidamise seadus ja rahvusvahelised

standardid ). Juhtimisarvestus – reguleeritud

ettevõtte sise-eeskirjadega. Põhiliseks eesmärgiks on siin kasulikkus.

8. Info esitamine

Finantsarvestus – korrapäraselt ja perioodiliselt, vastavalt

seadusandlusele ja sise-eeskirjadele.

Juhtimisarvestus – vastavalt vajadusele või sise-eeskirjadele.

Finantsarvestuse ja juhtimisarvestuse erisused kulude liigitamisel Finantsarvestuse seisukohalt toimub kulude jagamine tootmiskuludeks (

otsesed ja

kaudsed e

lisakulud ) ja mittetootmiskuludeks e perioodikulud.

Kulusid ettevõtte raamatupidamises võidakse kajastada nii lõpliku kuluna (kasumiaruandes)

kui ka

varana bilansis (näiteks

ettemakstud rent).

Tootmiskulud ja tootmise lisakulud moodustavad toote soetusmaksumuse (omamaksumuse e

omahinna ).

Tootmiskulud (põhikulu) – on seotud tootmisega (

tooraine , materjal, põhitööliste palk). Need

kulud transformeeruvad lõpptoodanguks.

Tootmise lisakulud – on seotud lõpptoodangu valmistamisega, kuid mida ei ole võimalik

(pole otstarbekas)

seostada konkreetse lõpptootega.

4

Mittetootmiskulud e toimimiskulud (

operating e

expenses ) (perioodikulud) on kulud, mis on

seotud toodangu turustamisega e turunduskulud ja ettevõtte üldjuhtimisega ja haldamisega

(

general and administrative expenses).

Näide

Mööblit tootev ettevõte – määrata ära, mis on tootmiskulud, tootmise lisakulud või

mittetootmiskulu: lauad läbimõõduga 25 cm (t kulu, põhimaterjal), kulud ohtlike jäätmete

töötlemiseks (kaudne t kulu t lisakulu), tootmistsehhi kindlustuskulu (t lisakulu, sest

konkreetsele tootele ei saa määrata), liivapaber (abimaterjal tootmise lisakulu), tootmistööliste

väljaõppe komandeering.

Juhtimisarvestuse seisukohalt tuleb langetada otsuseid. Otsuste langetamisel tuleb lähtuda

olulistest kuludest, ebaolulistest kuludest. Ebaoluliste kulude ignoreerimisega hoitakse kokku

aega (andmetöötlus, info liikumine). Nende kulude

liigitamise aluseks on ettevõtte kulud.

Tulevased (e tegemata) kulud on juhtimisotsuste langetamisel ebaolulised. Ebaolulised kulud

e pöördumatud kulud – kulud, mida ei saa vältida ja seega juhtimisotsuste langetamisel ei

mängi nad rolli.

2. RAHVUSVAHELISELT TUNNUSTATUD ARVESTUSE JA ARUANDLUSE

PÕHIMÕTTED Euroopa Liidu raamatupidamise

direktiivid , rahvusvahelised

finantsaruandluse standardid

ning avalik-õiguslike isikute puhul ka rahvusvahelised avaliku sektori raamatupidamise

standardid need on millest tuleks

juhinduda finantsarvestuses.

IASC (

International Accounting Standards Committee) juures asub

IASB (

International

Accounting Standards Board )

kolleegium , kes kinnitab kõik uued rahvusvahelised

finantsaruande standardid.

Rahvusvahelised finantsaruandluse standardid (ingl

International Financial Reporting

Standards –

IFRS ) – Rahvusvahelise Raamatupidamise Standardite Nõukogu (ingl

International Accounting Standards Board –

IASB) poolt kinnitatud standardid ja

interpretatsioonid (

SIC Interpretations).

Raamatupidajate Föderatsiooni (ingl

International Federation of Accountants –

IFAC)

Avaliku Sektori Komitee (

Public Sector Committee ) poolt kinnitatud standardid.

Rahvusvahelised avaliku sektori raamatupidamise standardid (ingl

International Public

Sector Accounting Standards –

IPSAS ). Rahvusvahelist raamatupidamise standardit

(lühendatult

IAS –

International Accounting Standards) kasutati kuni 2002. a. Välja antud

standardite kontekstis.

Rahvusvaheline finantsaruande standardit (ingl

International Financial Reporting Standards

–

IFRS) kasutakse standardite korrigeerimiseks ning 2003. a. väljaantud standardite

kontekstis.

Alates 2003. a. lõpust on Londonis tegutsev Rahvusvaheliste Raamatupidamisstandardite

Nõukogu (ingl

International Accounting Standards Board –

IASB) teinud pidevalt

muudatusi olemasolevates rahvusvahelistes finantsaruandluse standardites.

5

Suvel 2009 andis Rahvusvaheliste Arvestusstandardite Nõukogu (

Toimkond ) e

IASB välja

uue rahvusvahelise finantsaruandluse standardi väikestele ja keskmise suurusega ettevõtetele

(inglise keeles

IFRS for Small and Medium -sized Entities ehk lühendatuna

IFRS for

SMEs).

Eesti hea raamatupidamistava Alates 01.01.2013. a Raamatupidamise

Toimkonna juhendid lähtuvadki

SME IFRSist. Kuigi

uued juhendid lähtuvad

SME IFRSist, ei ole nad identsed. Mõningates valdkondades lubavad

juhendid valikuvõimalust erinevate meetodite vahel.

3. RAAMTUPIDAMISE AASTAARUANDE KOOSTAMISE ALUSPRINTSIIBID

(RMPS § 16) Raamatupidamise aastaaruande koostamisel tuleb lähtuda eelkõige järgmistest

rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtete osaks olevatest

alusprintsiipidest:

1) majandusüksuse printsiip – raamatupidamiskohustuslane

arvestab oma vara, kohustusi ja

majandustehinguid lahus tema omanike, kreeditoride, töötajate, klientide ja teiste isikute

varast, kohustustest ning majandustehingutest;

2) jätkuvuse printsiip – raamatupidamise aruande koostamisel lähtutakse eeldusest, et

raamatupidamiskohustuslane on jätkuvalt tegutsev ning tal ei ole tegevuse lõpetamise

kavatsust ega vajadust. Juhul kui raamatupidamise aruanne ei ole koostatud jätkuvuse

printsiibist lähtudes, tuleb aruandes märkida rakendatud arvestusprintsiip;

3) arusaadavuse printsiip – raamatupidamise aruandes avalikustatav informatsioon peab

olema esitatud nii, et see oleks ülevaatlik ja üheselt mõistetav aruande kasutajatele, kellel on

aruandest arusaamiseks piisavad

finantsalased teadmised;

4) olulisuse printsiip – raamatupidamise aruandes peab kajastuma kogu oluline

informatsioon, mis mõjutab raamatupidamiskohustuslase finantsseisundit, majandustulemust

ja rahavoogusid. Oluline on selline aruandeinformatsioon, mille avaldamata jätmine võib

mõjutada aruande kasutajate poolt aruande põhjal tehtavaid

majandusotsuseid . Väheolulisi

objekte võib arvestada ja aruandes kajastada lihtsustatud viisil;

5) järjepidevuse ja võrreldavuse printsiip – raamatupidamise aruande koostamisel

kasutatakse jätkuvalt varem kasutatud arvestuspõhimõtteid, aruandlusviise ja aruandeskeeme;

6) tulude ja kulude vastavuse printsiip – aruandeperioodi tuludest arvatakse maha

nendesamade tulude tekkega seotud kulud. Väljaminekuid, millele vastavad tulud tekivad

mingil muul perioodil, kajastatakse kuludena samal perioodil, mil tekivad nendega seotud

tulud;

7) objektiivsuse printsiip – raamatupidamise aruandes esitatav informatsioon peab olema

neutraalne ja usaldusväärne;

8) konservatiivsuse printsiip – raamatupidamise aruannet tuleb koostada ettevaatlikult ja

kaalutletult, et vältida varade ja tulude ülehindamist või kohustuste ja kulude alahindamist.

Samas ei ole aruandes õigustatud varade ja tulude

sihilik alahindamine või kohustuste ja

kulude sihilik ülehindamine ning aruande kasutajate eest varjatud reservide tekitamine;

9) avalikustamise printsiip – raamatupidamise aruandes esitatakse kogu informatsioon, mis

võimaldab saada raamatupidamiskohustuslase finantsseisundist, majandustulemusest ja

rahavoogudest õige ja õiglase ülevaate;

10) sisu ülimuslikkuse printsiip – majandustehingute kajastamisel raamatupidamises ja

raamatupidamise aruandes lähtutakse nende sisust ka siis, kui see ei ühti nende juriidilise

vormiga .

6

4. RAAMATUPIDAMISES KASUTATAVAD MÕISTED Hea raamatupidamistava rahvusvaheliselt tunnustatud arvestuse ja aruandluse

põhimõtetele tuginev raamatupidamistava, mille põhinõuded kehtestatakse Eesti

raamatupidamise seadusega, Vabariigi Valitsuse ja rahandusministri määrusega ning mida

täiendavad Eesti Vabariigi Raamatupidamise Toimkonna juhendid.

Raamatupidamiskohustuslane Eesti Vabariik ühe avalik-õigusliku juriidilise isikuna

(edaspidi

riik),

- kohaliku omavalitsuse üksus,

- Eestis registreeritud era- või avalik-õiguslik juriidiline isik,

- füüsilisest isikust ettevõtja,

- Eestis

registrisse kantud välismaa äriühingu filiaal (edaspidi

filiaal).

Algdokument raamatupidamise seadusele § 7 vastav dokument või algdokumentide alusel

koostatud koonddokument (raamatupidamise seadusele § 6) , mille alusel kantakse tehing

raamatupidamisregistrisse (päevaraamat jne.).

Majandustehingud raamatupidamiskohustuslase tehtud tehing, kolmandate isikute

vaheline tehing või raamatupidamiskohustuslast puudutav sündmus, mille tulemuseks on

muudatused

raamatupidamiskohustuslase

vara,

kohustuste

ja

kapitali

koosseisus.

Raamatupidamiskohustuslane on kohustatud dokumenteerima ja kirjendama kõiki

majandustehingud nii kronoloogiliselt kui ka süstemaatiliselt raamatupidamisregistrites nende

toimumise

momendil või kui see ei ole võimalik, siis vahetult pärast seda.

Raamatupidamisregistrid raamatud, lahtised lehed või kaardid, kuhu kantakse

raamatupidamiskohustuslase majandustehingud kronoloogilises või/ja süstemaatilises

järjestuses algdokumendilt.

Varaobjekt - raamatupidamiskohustuslase poolt kontrollitav (valitsev mõju) ressurss, mis on

tekkinud mineviku sündmuste tagajärjel ja millest loodetakse tulevikus saada majanduslikku

kasu. Varaobjekt võib kuid ei pruugi omada materiaalset vormi. Varaobjektide kajastamisel

tuleb lähtuda sisulisest kontrollist, mitte ainult juriidilisest kuuluvusest.

Kohustis ( liability ) – raamatupidamiskohustuslasel lasuv võlg, mis on tekkinud minevikus

toimunud sündmuste tagajärjel ja millest vabanemine nõuab

eeldatavasti tulevikus

ressurssidest loobumist.

Kohustus (obligation) – vajadus või vastutus tegutseda või käituda kindlal moel. Praktikas

kasutatakse ebakorrektselt kohustise tähenduses.

Tulum ( gain ) – mittepõhitegevuslik tulu, mis tekib majandusüksuse ebaregulaarsetest

majandustehingutest.

Tulu ( income , revenue) –

on aruandeperioodi sissetulekud (majandusliku kasu

suurenemised), millega kaasneb varade suurenemine või kohustu(i)ste vähenemine ja mis

suurendavad raamatupidamiskohustuslase omakapitali (

netovara ), välja arvatud omanike

poolt teostatud sissemaksed omakapitali.

Kulu (expense) – aruandeperioodi väljaminekud (majandusliku kasu vähenemised), millega kaasneb varade

vähenemine või kohustu(i)ste suurenemine ja mis vähendavad raamatupidamiskohustuslase omakapitali

(netovara), välja arvatud omanikele teostatud väljamaksed omakapitalist.

Kadum (loss) – mittepõhitegevuslik kulu. Tekib mittepõhitegevuslike majandustehingute

tulemusena.

Kasum ( profit , income)/ kahjum (loss) - on raamatupidamiskohustuslase aruandeperioodi kas kõigi või teatud

liiki tehingutega seotud tulude ja kulude vahe.

Majandusaasta - pikkus üldreeglina 12 kuud, võib olla ka lühem või pikem (näiteks tegevuse

alustamise, lõpetamise vm põhjendatud tegevuse tõttu), kuid mitte üle 18 kuu.

Arvestusperioodiks on reeglina

kalendriaasta , kui raamatupidamiskohustuslase põhikirjas või

muus raamatupidamiskohustuslase tegevust reguleerivas dokumendis ei ole sätestatud teisiti.

Riigi ja riigiraamatupidamiskohustuslase majandusaastaks on eelarveaasta.

7

Majandusaasta aruanne Tegevusaruanne Raamatupidamise aastaaruanne Audiitori järeldusotsus (kui auditeerimine on kohus tuslik) Majand usaasta kasumi jaotamise ettepanek / kahjumi katmise ettepanek FINANTSARUANDED

Bilanss e finantsseisundi aruanne (kajastab

teatud

kuupäeva

seisuga

raamatupidamiskohustuslase finantsseisundit (vara, kohustusi ja omakapitali).

Koondkasumiaruanne ( kasumiaruanne ) e majandustulemuse aruanne (tulude ja kulude

aruanne), mis kajastab raamatupidamiskohustuslase aruandeperioodi majandustulemust,

selliseid kasumeid ja kahjumeid (tulusid, kulusid ja kasumit või kahjumit), mida ei kajastata

kasumiaruandes. Näiteks: välismaise äriüksuse finantsnäitajate ümberarvestamisel tema

arvestusvaluutast esitusvaluutasse tekkinud

vahed või muud

kasumid ja kahjumid, mida ei

reguleeri RTJ, kuid mis vastavalt

IFRS-ile kajastatakse koondkasumiaruandes.

Rahavoogude (rahakäibe) aruanne, mis kajastab raamatupidamiskohustuslase

aruandeperioodi rahavoogusid (rahakäivet) (raha ja raha ekvivalentide laekumisi ning

väljamakseid).

Omakapitali muutuste aruanne on raamatupidamisaruanne, mis kajastab

aruandeperioodil toimunud muutusi raamatupidamiskohustuslase omakapitalis.

5. MAJANDUSTEHINGUTE DOKUMENTEERIMINE JA REGISTREERIMINE Arvestustsükkel Arvestustsükliks loetakse ühe arvestusperioodi jooksul majandustehingute

kajastamise vajalikke

etappe :

- algdokumentide alusel tehingute iseloomu

kindlakstegemine ;

- tehingute kandmine kronoloogilisse registrisse;

- tehingute kirjendamine pearaamatusse;

- proovibilansi (

trial balance);

- korrigeerimiskannete (

adjusted entries) tegemine;

- korrigeeritud proovibilansi (

adjusted trial balance) koostamine;

- ajutiste kontode sulgemine;

- kui proovibilanssi ei

tehta siis käibeandmiku koostamine;

- finantsaruannete vormistamine;

- järgmise arvestusperioodi ettevalmistamine.

Vastavalt Eesti raamatupidamisseadusele tuleb raamatupidamiskohustuslasel kõik oma

majanduslikud

tehingud dokumenteerida ning kirjendada raamatupidamisregistrites nende

toimumise momendil või kui see ei ole võimalik, siis vahetult peale seda. Iga

8

raamatupidamiskirjendi aluseks on majandustehingut tõendav algdokument või

algdokumentide alusel koostatud koonddokument.

Vastavalt raamatupidamisseadusele on raamatupidamise algdokumendi kohustuslikud

rekvisiidid järgmised

1) dokumendi nimetus ja number;

2) koostamise kuupäev;

3) tehingu majanduslik sisu;

4) tehingu arvnäitajad (kogus, hind, summa);

5) tehingu teiste poolte nimed ja asu- või elukoha aadressid;

6)

allkiri (allkirjad), mis kinnitab (kinnitavad) majandustehingu

toimumist ;

7) vastava raamatupidamiskirjendi järjekorranumber (raamatupidamise seadusele § 7).

Rekvisiidid sisaldavad mitmesuguseid arvnäitajaid ja kvalitatiivseid tunnuseid, mis

iseloomustavad majandustehingut ja millest kõrvalekaldumine põhjustab dokumendi

kehtetuse. Vaatamata majandustehingute arvukusele peavad

dokumendid sisaldama eelpool

loetletud kohuslikke rekvisiite, nende kohustuslike rekvisiitide puudumisel kaotab dokument

juriidilise jõu. Algdokumendi rekvisiite võib olla rohkem sõltub äriühingu

vajadustest ja

teistest õigusaktidest.

Raamatupidamiskirjend peab sisaldama järgmisi andmeid

1) majandustehingu kuupäev;

2) raamatupidamiskirjendi järjekorranumber;

3) debiteeritavad ja krediteeritavad

kontod ja vastavad

summad ;

4) majandustehingu lühikirjeldus;

5) algdokumendi (koondokumendi) nimetus ja number.

Käibemaksukohustuslane peab arve koostamisel lähtuma käibemaksuseadusest (§ 37).

Maksukohustuslane on kohustatud väljastama kauba võõrandamise või teenuse osutamise

korral arve seitsme kalendripäeva jooksul, arvates kauba ostjale lähetamise või kättesaadavaks

tegemise või teenuse osutamise päevast kui teenus, mille osutamine kestab kauem kui

maksustamisperiood lähtuda seaduse § 11 lõikes 4 nimetatud maksustamisperioodi viimasest

päevast, või tagama, et selle väljastaks sama tähtaja jooksul maksukohustuslase nimel ja arvel

tegutsev isik või kauba soetaja või teenuse saaja.

Kui käive tekib kauba või teenuse eest

osalisel või täielikul makse laekumisel, tuleb arve

väljastada seitsme kalendripäeva jooksul, arvates kauba või teenuse eest osalise või täieliku

makse laekumise päevast (käibemaksuseadusest § 37, lg 1,2).

Kreeditarve – millega muudetakse algset arvet ja millel on

viide sellel arvele mida

muudetakse.

Lihtsustatud arve – võib väljastada, kui arvel olev summa ei ületa 160 eurot ilma

käibemaksuta, järgmistel juhtudel:

1) reisijateveo teenuse osutamisel;

2) parkimisautomaadi, automaattankla makseterminali ja muude samalaadsete aparaatide

väljatrükitava arve korral.

Arvet ei pea väljastama kauba võõrandamisel või teenuse osutamisel füüsilisele isikule

isiklikuks otstarbeks (käibemaksuseadusest § 37).

Algdokumendid kuuluvad kohustuslikule kontrollimisel nii sisuliselt kui ka vormiliselt.

Kontrollituid dokumendid töödeldakse ja koostatakse raamatupidamiskirjendid.

9

Raamatupidamise

alg-

ja

koonddokumentidel

olevat

informatsiooni

ning

raamatupidamiskirjendeid ei ole lubatud

kustutada ega teha neis

õienditeta parandusi

(raamatupidamise seadusele § 10, lg 1,2). Elektroonilisel kujul säilitatavaid algdokumente

peab olema võimalik kirjalikult taasesitada (raamatupidamise seadusele § 7).

Raamatupidamise dokumentide säilitamise kohustus (raamatupidamise seadus § 12).

Raamatupidamise algdokumente peab raamatupidamiskohustuslane säilitama

seitse aastat,

alates selle majandusaasta lõpust, mil algdokument raamatupidamises

kajastati .

Raamatupidamisregistreid, lepinguid, raamatupidamise aruandeid ja muid äridokumente, mis

on vajalikud majandustehingute arusaadavaks kirjeldamiseks revideerimise käigus, peab

raamatupidamiskohustuslane säilitama seitse aastat, alates vastava majandusaasta lõpust.

Pikaajaliste kohustuste või õigustega seotud äridokumente tuleb säilitada seitse aastat pärast

kehtimistähtaja möödumist. Raamatupidamise sise-eeskirja tuleb säilitada seitse aastat pärast

selle muutmist või asendamist. Raamatupidamisregistreid, mis on loodud

elektrooniliselt , on

raamatupidamiskohustuslane kohustatud ka säilitama elektrooniliselt. Elektrooniliste andmete

loetavus peab olema tagatud kogu säilitusaja jooksul.

RAAMATUPIDAMISE KOONDDOKUMENT on üheliigiliste algdokumentide põhjal

koostatud koguv või rühmitamisdokument. Koguvdokument registreeritakse

algdokumendid nende koostamise järjekorras. Rühmitamisdokument rühmitatakse

algdokumendid (samalaadsed dokumendid koondatakse) mingi tunnuse järgi.

RAAMATUPIDAMISÕIENDID ehk MEMORIAALORDERID

Memoriaalorder nr …….

Sissekanne ………. kuu 200X. a.

Alus (viide dokumendile või Debiteeritav Krediteeritav Summa

sissekande

sisule )

konto konto

………………………………………………………………………………..

………………………………………………………………………………..

………………………………………………………………………………..

KOKKU

“….”………………. 200X. a.

Lisa …… lehel

Raamatupidaja Memoriaalordereid ehk raamatupidamisõiendeid võib kasutada raamatupidamislausendite

vormistamisel ,

reguleerimiskannete

tegemiseks või tehtud

vigade parandamiseks

raamatupidamisregistrites.

Vastavalt

Eesti

raamatupidamisseadusele

peab

raamatupidamiskirjend sisaldama: majandustehingu kuupäeva, raamatupidamiskirjendi

järjekorranumbrit, debiteeritava konto (kontode) kui ka krediteeritava konto (kontode)

summat , majandustehingu lühikirjeldust, algdokumendi (koonddokumendi)

nimetust ja

numbrit.

Kronoloogiline register selleks on päevaraamat. Ühtse päevaraamatu (žurnaali) asemel

võib pidada mitut spetsialiseeritud kronoloogilist

registrit .

10

Süstemaatilised registrid

pearaamat ja analüütilise arvestuse registrid.

Registrite kuju ehk

vormid võivad olla näiteks raamatud, kaardid jne. Pearaamatus on kajastatud kõik ettevõttes

kasutatavad kontod, antud kontodel registreeritakse kõik selle konto deebetisse ja kreeditisse

tehtavad sissekanded. Igal kontol märgitakse

algsaldo arvestusperioodi algul ning arvutatakse

lõppsaldo arvestusperioodi lõpuks.

Ühendatud kronoloogiline ja süstemaatiline register kronoloogilist ja süstemaatilist

arvestust on lubatud ühendada ühte registrisse ja seda nimetatakse

žurnaal-pearaamatuks.

Algdokumendid,

mis

kuulvad

kindla

arvestusregistri

juurde

komplekteeritakse

kronoloogilises järjekorras ja köidetakse.

RAAMATUPIDAMISREGISTRID Sisend Kassa - ja panga

Algdokument

Ostuarved Müügiarved

dokumendid

Informatsiooni

töötlemine

Kronoloogiline

Päevaraamat

Arvelduste

Kassaraamat Laoraamat

register

(Žurnaal)

raamat

Analüütiliste

Süstemaatiline

Pearaamat

kontode

Abiraamatud

register

kartoteegid

Väljund

Omakapitali

Kasumi-

Rahakäibe-

Finantsaruanded

Bilanss

muutuste

aruanne

aruanne

aruanne

Kontrollregister e andmete õigsuse kontrollimine

•

Proovibilanss – esitatakse püsivkontode lõppsaldod ja ajutiste kontode käibed.

Ajutised kontod on sulgemata. Kontrollitakse tasakaalu debiteeritud ja krediteeritud

kontode jääkide vahel.

•

Käibeandmik – kajastatakse kõigi kontode algsaldod, käibed ja lõppsaldod. Peab

kehtima debiteeritud ja krediteeritud algsaldode, käivete ja lõppsaldode võrdus

Käibeandmik – kajastatakse kõigi kontode (käibevara-, põhivara-, kohustiste-, omakapitali-,

tulu- ja kulukontode):

– Algjäägid (

saldod )

– Käibed

– Lõppjäägid (saldod)

Käibeandmikus kehtivad järgmised võrdused

1. Algjääkide (

saldo ) kokkuvõte

deebetis = algjääkide (saldo) kokkuvõte kreeditis

2. Deebetkäivete kokkuvõte = kreeditkäivete kokkuvõte

3. Lõppjääkide (saldo) kokkuvõte deebetis = lõppjääkide (saldo) kokkuvõte kreeditis

11

Dokumendikäive – dokumentide liikumine nende vormistamisest kuni üleandmiseni arhiivi.

Ettevõttes koostatakse

sobivate algdokumentide

loetelu vajadusel nende dokumentide lühendi,

dokumendikäibe

graafi (raamatupidamise sise-

eeskiri ).

Näide

Dokumendikäibe

graafik Dokumendi nimetus Eksempl.

Esitaja Esitamise tähtaeg

arv (täitja)

Arved 2 turustusosak juht iga tööpäev

Arved tarnijatelt

varustaja iga tööpäev

Kassa sissetuleku

väljamineku orderid 1

kassapidaja iga tööpäev

jne

Raamatupidamise sise-eeskiri

– dokumentide lühendid

Näiteks algdokumendi nummerdamisel on 9105/NR kus,

-

9 aasta viimane nr

-

10 kuu nr

-

5 algdokumenti koostanud allüksuse nr

-

NR algdokumendi

jooksev nr

6. RAAMATUPIDAMISE ARVESTUSMEETODID Raamatupidamise arvestusmeetoditeks on dokumenteerimine ja

inventeerimine , hindamine ja

kontod, kahekordne kirjendamine.

Dokumenteerimine kujutab endast kõiki ettevõttes toimuvate majandustehingute sisu

registreerimist nende toimumise momendil esmadokumentidelt. Mõningaid toiminguid ei saa

kohe fikseerida (näiteks materiaalsete väärtuste loomulikku kadu, arvestusvead, vara

riisumine), vaid seda saab teha vaid aeg-ajalt läbiviidud inventuuride abil.

Inventeerimine tehakse kindalaks ja fikseeritakse materiaalselt vastutavatel isikutel hoiul

olevate materjalide, kaupade ja rahaliste vahendite tegelik jääk. Inventuuriga viiakse

jooksva arvestuse andmed vastavusse tegeliku olukorraga. Inventuuri võib viia läbi ka pisteliselt, mitte

ainult firma raamatupidamise sise-eeskirjas fikseeritud ajal. Väga vajalik on

inventeerida ka

ettevõtte arvelduste seisu, selleks

saadetakse deebitoridele ja kreeditoridele välja saldoteated.

Ettevõtte vahendid, nende allikad ning ettevõttes toimuvad majanduslikud

operatsioonid koosnevad

reast alljaotustest ja nende liikidest.

Raamatupidamises organiseeritakse nende

jooksev arvestus vastavatel kontodel.

Hindamine varadele rahalise väärtuse omistamine.

Soetusmaksumus (

acquisition cost, historical cost) vara omandamise või töötlemise ajal

vara eest makstud raha või üleantud mitterahalise tasu õiglane väärtus. Õiglane väärtus

summa, mille eest on võimalik vahetada vara või arveldada kohustust teadlike, huvitatud ja

sõltumatute osapoolte vahelises tehingus.

Neto realiseerimisväärtus toote hinnanguline

müügihind tavapärase äritegevuse käigus

miinus hinnangulised kulutused, mis on vajalikud

toote müügivalmidusse viimiseks ja müügi sooritamiseks.

Kalkulatsioon iga kululiigi

suuruse ja arvestusobjekti

kulude

kogusumma kindlakstegemine.

Aruandlus arvestusandmete alusel koostatud koondnäitajate süsteem.

12

7. RAAMATUPIDAMISE BILANSS Raamatupidamise bilanss näitab ettevõtte vahendite ja allikate seisu teatud hetkel s.o.

tavaliselt majandusaasta lõpu seisu. Bilanss iseloomustab kui palju ja missuguseid vahendeid

ning

allikaid on ettevõttel bilansi koostamise momendil rahalises väljenduses.

Bilanss koosneb järgmistest finantselementidest:

Vara

Kohustus ( Kohustis)

Omakapital Raamatupidamise põhivõrrand

VARA = KOHUSTUS + OMAKAPITAL

OMAKAPITAL = VARA - KOHUSTUSED

NETOVARA = BILANSI

AKTIVA ÜLDSUMMA -

PASSIVAS NÄIDATUD KOHUSTUSTE ÜLDSUMMA

Laiendatud võrrand

VARAD = KOHUSTISED + EELMISE PERIOODI OMAKAPITAL +/-

(ARUANDEPERIOODI TULUD - KULUD)

Bilanss iseloomustab ettevõtte vahendeid kahest

seisukohast .

Bilansi aktivas näidatakse

vahendite koosseis ja

paigutus (varade struktuur). Varade struktuur annab informatsiooni selle

kohta, millised majanduslikud

ressursid on bilansipäeval ettevõtte käsutuses, et potentsiaalset

tulu tuua.

Bilansi passivas näidatakse vahendite moodustamise allikad ja kasutamise otstarve

(finantseerimise struktuur). Finantseerimise struktuur näitab, kuidas ettevõte oma äritegevust

finantseerib ja millistest finantseerijatest ollakse sõltuvad.

Bilansi aktiva ja

passiva kokkuvõtted peavad olema alati võrdsed, sest nii aktivas kui ka

passivas iseloomustatakse samu vahendeid, ainult erinevast seisukohast lähtudes. Bilansi

üksikuid elemente (bilansiridu) nimetatakse bilansikirjeteks. Vastavalt asukohale on meil

tegemist kas aktiva- või passivakirjega.

Aktivakirje koosneb ettevõtte lühiajalisest ja pikaajalisest varast (lühiajalised varad e.

käibevara ja pikaajalised varad e. põhivara).

Passivakirje iseloomustab ettevõtte lühiajalisi ja pikaajalisi kohustusi ja omakapitali koostist.

Bilansi aktivakirjete üldsumma võrdub passivakirjete üldsummaga.

13

Bilansiskeem PASSIVA

AKTIVA

PASSIVAKONTOD

AKTIVAKONTOD

(Varade moodustamise

(Varad)

allikad)

RAHA

KOHUSTISED

KÄIBEVARA

(VÕLAD e VÕÕRKAPITAL)

NÕUDMISED

MATERIAALNE VARA

OMAKAPITAL s.h.

PÕHIVARA KASUM/KAHJUM

IMMATERIAALNE VARA

TULUD

KULUTUSED

KASUM VÕI

KAHJUM

Eesti raamatupidamise seadus ja rahvusvahelised raamatupidamisstandardid jätavad

aktivakirjel esitatud vara eristamise “käibevarana” ja “põhivarana” iga ettevõtte enda

otsustada.

IFRS (

International Financial Accounting Standard Board).

Käibevarana (current assets , short term assets) kajastatakse RTJ 2 (Raamatupidamise Toimkonna juhend

edaspidi RTJ ):

a) raha ja raha ekvivalente, välja arvatud juhul, kui neid ei ole võimalik kasutada vähemalt 12

kuu jooksul alates bilansipäevast;

b)

varasid , mis eeldatavasti realiseeritakse ettevõtte tavapärase äritsükli käigus (isegi juhul,

kui see on pikem kui 12 kuud; nt varud ja nõuded ostjate vastu);

c) varasid, mida hoitakse eelkõige kauplemiseesmärgil (nt kauplemiseesmärgil

hoitavad finantsinvesteeringud);

d) varasid, mida tõenäoliselt suudetakse realiseerida lähema 12 kuu jooksul bilansipäevast (nt

finantsinvesteeringud, mida plaanitakse ja tõenäoliselt suudetakse müüa 12 kuu jooksul).

Põhivara ( fixed assets, long term assets) koosneb: Pikaajalised finantsinvesteeringud ja laenuks antud vahendid

Kinnisvarainvesteeringud

(RTJ 6) Materiaalne põhivara

(RTJ 5) (bioloogilise vara arvestus

RTJ 7), võetakse arvele tema

soetusmaksumuses , mis koosneb ostuhinnast, soetamisega otseselt seotud kulutustest ja

vara tulevase demonteerimisega ja asukoha taastamisega seotud hinnanguliste kulutuste

14

nüüdisväärtusest juhul, kui see vastab RTJ 8 kirjeldatud eraldiste moodustamise

põhimõtetele.

- Tootmispõhivara on töövahendid, mis võtavad korduvalt osa tootmise protsessist,

säilitades

sealjuures oma

naturaalse kuju, kuluvad järk-järgult ja kannavad oma

väärtuse üle toodangule osade kaupa, vastavalt kulumisele. Siia kuuluvad

tootmishooned, ehitised,

masinad ,

seadmed ,

transpordivahendid jne.

- Mittetootmispõhivara on vara, mis ei võta osa otseselt tootmise protsessist, näiteks

administratsiooni hooned, ettevõttele kuuluvad elamud, rajatised jne.

Kinnisvarainvesteeringud (RTJ 6)

Kinnisvarainvesteering on kinnisvara (maa või hoone, osa hoonest või mõlemad), mida

hoitakse (kas omanikuna või kapitalirendi tingimustel rendituna) eelkõige:

renditulu teenimise,

kinnisvara väärtuse kasvu või mõlemal eesmärgil, mitte aga:

a) kasutamiseks kaupade tootmisel, teenuste osutamisel või halduslikel eesmärkidel või

b) müügiks tavapärase majandustegevuse käigus.

Immateriaalne vara (RTJ5) on füüsilise substantsita vara (mõnikord võib omad substantsi,

näiteks laserplaadid jne), mida raamatupidamiskohustuslane kasutab toodete või teenuste

tootmisel või administratiivsetel eesmärkidel ja mida ta kavatseb kasutada pikema perioodi

jooksul kui üks aasta.

osaleb tulu tekkimisel

on identifitseeritav

mida raamatupidamiskohustuslane kontrollib ja mida kasutatakse toodete tootmisel,

teenuste osutamisel või administratiivülesannete täitmisel

objekti soetusmaksumus on usaldusväärselt

hinnatav

Immateriaalne põhivara kajastatakse bilansis järgmistel kirjetel: Firmaväärtus

Arenguväljaminekud

Muu immateriaalne põhivara

Ettemaksed immateriaalse põhivara eest

NB! Immateriaalne põhivara kajastatakse bilansis tavaliselt jääkmaksumuses.

Firmaväärtus – äriühenduse käigus tekkinud firmaväärtus

ostmisel ostuhinna ja ostetud

netoaktivate reaalväärtuse vahe. Sisemiselt genereeritud firmaväärtus (s o vahe ettevõtte

turuväärtuse ja tema raamatupidamisliku omakapitali vahel) ei kajastata varana bilansis.

Äriühenduse käigus tekkinud firmaväärtust loetakse alati määramata pikkusega kasuliku

elueaga immateriaalseks varaks. Määramata pikkusega elueaga immateriaalset vara ei

amortiseerita, kuid nende väärtuse kontrollimiseks viiakse bilansipäeval läbi väärtuse test

(kehtis kuni 2012. a., alates 2013. a. amortiseeritakse immateriaalset vara). Kui ettevõttel ei

ole võimalik usaldusväärselt hinnata immateriaalse vara

kasulikku eluiga siis eeldatakse, et

kasulik eluiga on kuni 10 aastat (alates 2013. a.).

Arendustegevusega seotud väljaminekute (ehk arendusväljaminekute) kajastamisel peab

ettevõte valimaks:

15

I Kajastada kuluna nende tekkimise hetkel (välja arvatud juhul, kui need kulud moodustavad

osa mingist muust varaobjektist, mis vastab varana kajastamise tingimustele) (SME IFRS

18.14, RTJ 5); või

II Kapitaliseerida immateriaalse põhivarana juhul, kui on täidetud kõik alltoodud kriteeriumid

on olemas tehnilised ja finantsilised võimalused ning positiivne kavatsus projekti

elluviimiseks;

ettevõte suudab kasutada või müüa loodavat vara;

immateriaalsest varast tulevikus tekkivat majanduslikku kasu on võimalik

hinnata (sh turu olemasolu projekti elluviimisel tekkivate toodete ja teenuste jaoks);

arendusväljaminekute suurust on võimalik usaldusväärselt mõõta.

Lühiajalise kohustisena kajastatakse kohustisi kui a) see tõenäoliselt tasutakse ettevõtte tavapärase äritsükli jooksul;

b) selle maksetähtaeg on 12 kuu jooksul alates bilansipäevast.

Kõik muud kohustised on pikaajalised kohustised.

Varasid ja kohustisi ei tasaarvestada omavahel bilansis, väljaarvatud kui ettevõttel on

juriidiline õigus vara ja kohustuse tasaarvlemiseks ning on tõenäoline, et ta seda õigust

kasutab. See eeldab, et ettevõtted on sõlminud kirjalikud lepingu tasaarvlemiseks.

Omakapital (netovara) – võrdub algselt omanike poolt investeeritud

kapitaliga (omakapital,

aktsiakapital ), raamatupidamiskohustuslase varade ja kohustiste vahe bilansipäeva seisuga.

Kui netovara on alla:

- poole aktsiakapitalist (osakapitalist)

- 25 000 eurot (2500 eurot)

Siis vastavamalt äriseadustikule tuleb omanikel otsustad kas

- vähendada

aktsia - või osakapitali

- esitada

pankrotiavaldus -

likvideerida ettevõte

- täiendav

investeering - ühineda või ümber kujundada

Majandustehingute mõju bilansikirjetele:

1. Vara (aktiva) ka

kapital (passiva) suureneb ühe ja sama summa võrre. Bilansi aktiva

üldsumma ja passiva üldsumma suureneb (

bilansimaht suureneb).

2. Vara (aktiva) ka kapital (passiva) väheneb ühe ja sama summa võrra. Bilansi aktiva

üldsumma ja passiva üldsumma väheneb (bilansimaht väheneb).

3.

Muudatus varade (aktiava) struktuuris ühe ja sama summa võrra (aktiva üks kirje väheneb

ja teine suureneb). Bilansi aktiva üldsumma ja passiva üldsumma ei muutu (bilansimaht jääb

samaks).

4. Muudatus kohustuste (kohustiste) ja omakapitali struktuuris ühe ja sama summa võrra

(passiva üks kirje väheneb ja teine suureneb). Bilansi passiva üldsumma ja passiva üldsumma

ei muutu (bilansimaht jääb samaks).

16

8. RAAMATUPIDAMISKONTOD JA KAHEKORDNE KIRJENDAMINE Raamatupidamiskontod raamatupidamise kontode süsteem võimaldab emasdokumentidel

sisalduvat informatsiooni süstematiseerida, rühmitada ja kokkuvõtteid teha ning tuua välja

ettevõtte majandusliku tegevuse tulemused. Majanduslikud tehingud kantakse

raamatupidamise kontodele kahekordse kirjendamise põhimõttel (tekkepõhiselt) või

ühekordse kirjendamise põhimõttel (kassapõhiselt), meie seadustest lähtuvalt on lubatud

ühekordset kirjendamist kasutada füüsilisest isikust ettevõtjal. Ühekordsel kirjendamisel ei ole

alati võimalik teostada arvestusandmete sisemist kontrolli ja sellega seoses ei ole võimalik

välja tuua vigu arvestuses.

Kontod kujutavad endast ettevõtte majanduslike vahendite, nende allikate ning majanduslike

operatsioonide kohta kogutud informatsiooni. Igale bilansikirjele avatakse eraldi konto(d).

Kontol on kaks poolt

deebet ja

kreedit . Konto vasem pool on deebet ja parem pool kreedit

(

liigume vasakult paremale) Aktivakirjetele avatud

kontosid nimetame

aktivakontodeks,

passivakirjetele avatud kontosid

passivakontodeks. Deebeti ja kreediti tähendus on aktiva- ja

passivakontodel erinev. Deebetkontodele kirjendamist (summade kandmist) nimetatakse

debiteerimiseks ja kreeditkontodele kirjendamist nimetatakse

krediteerimiseks. Käiveteks

nimetatakse kontodele kirjendatud summade kokkuvõtteid (ilma jäägita ehk saldota), seega

deebetisse kirjendatud summade kokkuvõtteid nimetatakse

deebetkäiveteks ja kreeditisse

kirjendatud summade kokkuvõtteid nimetatakse

kreeditkäiveteks.

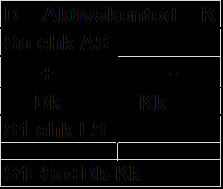

AKTIVAKONTO

Konto MATERJALID

Deebet

Kreedit

1. Algjääk e. algsaldo

(deebet-algsaldo) vahendite jääk

perioodi alguseks

2. Käive vahendite suurenemine

(

debiteerimine )

3. Käive vahendite vähenemine

(

krediteerimine ) ehk kreeditkäive

4. Lõppsaldo vahendite jääk

perioodi lõpuks (deebet-lõppsaldo)

17

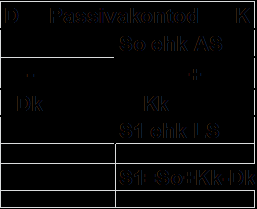

PASSIVAKONTO

Konto ARVELDUSED TARNIJATEGA

Deebet

Kreedit

1. Algjääk e. algsaldo (kreedit-

algsaldo) vahendite jääk perioodi

alguseks

2. Käive vahendite suurenemine

(krediteerimine)

3. Käive vahendite vähenemine

(debiteerimine)

4. Lõppsaldo vahendite jääk

perioodi lõpuks (kreedit-lõppsaldo)

Passivakontodel näidatakse vahendite moodustamise allikate algjääk ja suurenemine

kreeditis, nende vähenemine aga deebetis. Passivakontol saab lõppjääk esineda ainult

kreeditis (kreeditsaldo). Järelikult kõikide kontode deebetisse kirjendatud algsaldode summad

peavad võrduma bilansi kokkuvõttega ning ühtlasi ka kõikide kontode kreeditisse kirjendatud

algsaldode

summaga .

Algsaldod (jäägid) kirjendatakse kontole vastavalt sellele, kus poolel asub ta bilansis:

aktivakontode algsaldod deebetisse ja passivakontode algsaldod kreeditisse.

Majanduslikud tehingud kantakse kontodele

kahekordse kirjendamise põhimõttel, kõik

operatsioonid kirjendatakse samas summas ühe konto deebetisse ja teise konto kreeditisse.

Kontode omavahelist seost nimetatakse kontode korrespondeerimiseks.

Raamatupidamises kasutatakse veel

aktiva-passivakontosid nende kontode puhul võib ühe

aegselt esineda nii deebet- kui ka kreeditsaldo.

AKTIVA-PASSIVAKONTO

Deebet Kreedit Algsaldo debitoorne võlg, teiste

Algsaldo kreditoorne võlg, meie

ettevõtete ja isikute võlgnevus meie

võlg teistele ettevõtetele või isikutele.

ettevõttele.

Debitoorse võla suurenemine.

kreditoorse võla suurenemine.

kreditoorse võla vähenemine.

Debitoorse võla vähenemine.

Lõppsaldo =

Lõppsaldo =

deebet-algsaldo + debitoorse võla

kreedit-algsaldo + kreditoorse võla

suurenemine - debitoorse võla

suurenemine - kreditoorse võla

vähenemine

vähenemine

18

KONTRAAKTIVAKONTO kontol reguleeritakse aktivakonto jääk, kuid omab

passivakonto iseloomu, vähendades selle summa võrra bilansis

Selliseks kõige tavalisemaks

kontoks on “Põhivara akumuleeritud

kulum ”. Antud kontol me peame arvestust nagu

tavalisel passivakontol (saldo on passivas), kuid bilansis korrigeerib aktiva kontosid „Ehitised“,

„Masinad ja seadmed“, „Muu materiaalne põhivara“.

D

Põhivara akumuleeritud kulum K

S0

Vähenemine

Suurenemine

S1

D

1910 Ehitised K

D

Ehitised akumuleeritud kulum K

S0 40 000

S0 1000

Deebet käive 0

Kreedit käive 0

Kk 1000

S1 40 000

S1 2000

Ehitise jääkmaksumus: 38 000 (40 000 – 2000)

Näiteks: Kontraaktivakonto „Ebatõenäoliselt laekuvad summad“ korrigeerib aktivakontot

„Ostjate tasumata summad“.

KONTRAPASSIVAKONTO korrigeerib passivakonto jääki, kuid omab aktivakonto

iseloomu. Selleks võib olla konto “Oma

aktsiad või -osad” (saldo on aktivas), bilansis

näidatakse saldo miinusmärgiga bilansi passiva poolel. Aktiva- ja passivakontod on alalised

kontod, sest neid aruandeperioodi lõpus ei

suleta neile võib jääda saldo.

D

Oma osad või aktsiad K

D

Oma osad või aktsiad K

S0

S0 (-)

Dk

Kk

Dk

Kk

Suurenemine

Vähenemine

Vähenemine

Suurenemine (-)

S1

S1 (-)

D

2221 Osakapital (aktsiakapital) K

D

22240 Oma osad (aktsiad) K

S0 25 000

S0 0

Deebet käive 0

Kreedit käive 0

Dk 1000

Kk 0

S1 25 000

S1 1000

Bilansis: Osakapital (aktsiakapital) 25 000

Oma osad (aktsiad) -1000

Omakapital kokku: 24 000

19

AJUTISED KONTOD

Tulukontod – kontodel kajastatakse organisatsiooni tulusid, nad on ajutise iseloomuga,

mistõttu nad suletakse iga perioodi lõpus. Raamatupidamise laiendatud põhivõrrandist on

näha, et tulud asuvad bilansis passiva poolel ja seega käituvad nad nii nagu oleksid passiva

kontod, ainult neil puudub saldo.

Kulukontod kontodel kajastatakse organisatsiooni kulud, nad on ajutise iseloomuga,

mistõttu nad suletakse iga perioodi lõpus. Raamatupidamise laiendatud põhivõrrandist on

näha, et kulud asuvad bilansis aktiva poolel, seega nad käituvad nii nagu oleksid aktiva

kontod, ainult neil puudub saldo.

Tulude-kulude koondkonto e tulemuskonto sellel kontol kajastatakse tulemuse (kahjum,

kasum) väljatoomist. Antud kontol puudub alg- ja lõppsaldo, sest tulemus kasum või

kahjum, suletakse arvestusperioodi lõpus kasumi (kahjumi) kontole (vt lisa 1).

Näide

TULEMUSKONTO

Deebet

Kreedit

1. Müüdud toodang, kaup või teenus 2. Toodangu, kaupade või teenuste

tootmise (omahinnas),

soetamise või müügihind

osutamise hinnas

Müügikasum (2 - 1)

Müügikahjum (1 - 2)

KONTODE LIIGITUS

BILANSIKONTOD KASUMIARUANDE KONTOD

Aktivakontod

Tulukontod

Passivakontod

Kulukontod

Kontraaktiva kontod

Kontratulu kontod

Kontrapassiva kontod

Kontrakulu kontod

Aktiva analüütilised

Analüütilised (täiend)-(täiendkontod) tulukontod

Passiva analüütilised

Analüütilised (täiend)-(täiendkontod) kulukontod

Kahekordne kirjendamine vastavalt Eesti raamatupidamise seaduse §-le 6 nõutakse, et

raamatupidamiskohustuslane peab kõik majandustehingud dokumenteerima ning kirjendama

raamarupidamisregistrites nende toimumisel või kui see ei ole võimalik, siis vahetult pärast

20

seda. Majandustehingud kirjendatakse kahekordse kirjendamise põhimõttel debiteeritavatel ja

krediteeritavatel kontodel. Kahekordne kirjendamine võimaldab avada majanduslike tehingute

sisu, näidata iga tehingu kahte erinevat külge, nende vastastikuseid

seoseid . Iga

majandustehing

kajastub vähemalt kahel kontol. Näiteks materjalide ostuoperatsioonid

kahekordne kirjendamine näitab ühelt poolt materjalide saabumist ettevõttesse, teiselt poolt

aga tarnijatele selle eest makstud raha väljaminekut ettevõttest. Valmistoodangu

realiseerimine jne.

Majandustehingute kirjendamine

Kirjend e. lausend e. konteering e. kanne nimetatakse debiteeritava(te) konto(de) ja

krediteeritava(te) konto(de) nimetus(t)e ja summa(de) kindlaksmääramist. Kontode

omavahelist seost, mida tingib majandustehing, nimetatakse korrespondeerivuseks.

Majandustehingute kirjendamise võimalustest:

1. Ühe konto deebetisse ja ühe konto kreeditisse (lihtlausend ingl.

simple entry )

2. Ühe konto deebetisse ja mitme konto kreeditisse (

liitlausend ingl.

compound entry).

3. Mitme konto deebetisse ja ühe konto kreeditisse (liitlausend ingl.

compound entry).

4. Mitme konto deebetisse ja mitme konto kreeditisse. Seda

varianti kasutatakse

komplekstehingute puhul, mida ei ole otstarbekas liigendada elementaartehinguiks.

NB! Kõigis kirjendites peab konto(de) deebetisse kirjendatud summa võrduma konto(de)

kreeditisse

kirjendatud

summaga.

Niimoodi tagatakse

finantsarvestuslik

tasakaal

finantsaruannete elementide vahel.

Kahekordne kirjendamine on isekontrolliv meetod. Kui kirjendi koostamisel on tehtud viga,

on finantsarvestuslik tasakaal rikutud.

Kahekordse kirjendamise juhised kontodele

Bilansi(põhi)kontode

skeemid AKTIVA KONTO PASSIVA KONTO

Deebet Kreedit Deebet Kreedit

1. toiming (+) 4. toiming (-) 4. toiming (-) 2. toiming (+)

AKTIVA KONTO PASSIVA KONTO

Deebet Kreedit Deebet Kreedit

3. toiming (+) 1. toiming (-) 2. toiming (-) 3. toiming (+)

21

1. toiming – toodi

kassasse arvelduskontolt raha.

2. toiming – kasumi arvelt moodustati kohustuslik reservfond.

3. toiming – saadi pangast laenu, raha

laekus arvelduskontole.

4. toiming – maksti kassast eelmisel kuul arvestatud töötasu.

Majanduslike tehingute tulemusena toimuvaid

bilansikirjete muutusi arvestatakse

raamatupidamiskontodel.

Vastavalt Eesti raamatupidamise seadusele toimub majandustehingute kirjendamine

raamatupidamiskohustuslase poolt kontodel ja selleks koostab ta

kontoplaani .

Kontoplaan koosneb kontode nimetusest ja kontonumbritest, mis on süstematiseeritud, annab võimaluse

saada kõik jooksvaks

arvestuseks ja aruandluseks vajalikud andmed. Standardiseeritud

kontoplaani ei ole (va avaliku halduse üksused). Majandusüksus võib avada ning kasutada

piiramatut arvu kontosid. Kontode hulk peaks olema majandusüksuse seisukohalt optimaalne.

Kontode nimetused ei pea ühtima vastavate bilansikirjete nimetustega sest analüütiliste

kontode

kasutamisel ei ole võimalik konto nimetuse ühitamine

bilansikirje nimetusega.

Kontoplaan esitatakse majandusüksuse raamatupidamise sise-eeskirjades (mida täiendatakse

vastavalt vajadusele).

Parandused vastavalt EV raamatupidamise seaduse § 10 “raamatupidamise alg- ja

koonddokumentidel ning

registrites ei ole lubatud sissekandeid kustutada ega teha õienditeta

parandusi. Raha liikumist tõendavatel dokumentidel ei ole lubatud teha parandusi.” Vastavalt

EV raamatupidamise seaduse § 10 ebakorrektne raamatupidamiskirjend tuleb parandada

paranduskandega, kus peab olema märgitud parandatava kande järjekorranumber, selleks

tuleb koostada raamatupidamisõiend (memoriaalorder), kui parandus ei ole algdokumendil.

1) Juhul kui viga avastatakse enne kokkuvõtete tegemist, parandatakse need ebaõige teksti

maha kriipsutamisega ja õige teksti kirjutamisega, maha kriipsutatud teksti kõrvale lisatakse

“parandus õige” ja kinnitatakse seda allkirjaga.

2) Juhul kui viga avastatakse pärast kokkuvõtete tegemist tehakse paranduskanne:

- täienduskirjendi või

- tagasikirjendamisega e storneerimisega (must või punane storno punaselt kirjutatud,

storneerima tuleb itaalia keelest „stornare“ e tagasi kandma).

9. SÜNTEETILINE JA ANALÜÜTILINE ARVESTUS Bilansikirjetele avatud kontodel arvestatakse majanduslikke vahendeid ja nende allikaid

suurte rühmadena ning ainult rahalises väljenduses. Näiteks kõik materjalid üheskoos

rahaliselt kontol “Materjalid”, kõigi

hankijate arved üheskoos kontol “

Kreeditorid või

Hankijad ”. Niisugust arvestust nimetatakse

sünteetiliseks arvestuseks ning neid kontosid

sünteetilisteks kontodeks.

Ettevõtte

juhtimiseks ja materiaalsete väärtuste säilivuse kontrollimiseks peame aga teadma

iga materiaalselt vastutava isiku kohta kõikide materjaliliikide laoseisu ja käibeid nii

natuuras kui rahas. Samuti vajame infot arvelduste seisukorra kohta iga hankijaga jne. Selleks tuleb

paralleelset sünteetilise arvestusega organiseerida ka

analüütiline arvestus. Analüütiline

arvestus detailiseerib ja konkretiseerib sünteetilist arvestust.

22

SÜNTEETILISTE JA ANALÜÜTILISTE KONTODE SEOSED

SÜNTEETILINE KONTO

MATERJAL D

K

S0 46 000

1) 14 000

2) 10 000

4) 20 000

3) 9 500

K 34 000

K 19 500

S1 60 500

MATERJALIDE ANALÜÜTILISED KONTOD

TERASLEHT 2 mm

LATTRAUD ų 20 mm

Hind 1 000 €

Hind 900€

Ladu nr. 1

Ladu nr. 1

D

K

D

K

S0 10T 10 000.-

2) 10T 10 000.-

S0 40T 36 000.-

3) 5T 4 500.-

1) 5T 5 000.-

3) 5T 5 000.-

1) 10T 9 000.-

K 5T 4 500.-

4) 20T 20 000.-

K 15T 15 000.-

K 10T 9 000.-

K 25T 25 000.-

S1 45T 40 500.-

S1 20T 20 000.-

Analüütilistele kontodele

kirjutatakse saldod ja majandustehingud samale poolele (kas D või

K) kui vastaval sünteetilisel kontol.

Näiteks. Sünteetilisel kontol “Materjalid” D saldo 46 000 € märgiti ka tema analüütiliste

kontode D-sse (terasleht 10 000 € + lattraud 36 000 €).

1) Saabus materjal lattu nr. 1: teraslehte 5T 5 000 € ja lattrauda 10T 9 000 €; sünteetilise

konto deebetisse kanname 14 000 € ja analüütilise konto D terasleht 5T 5 000 € ning

analüütilisele konto D lattraud 10T 9 000 €.

2) Laost väljastati tootmisesse teraslehte 10T 10 000 €; sünteetilise konto kreeditisse

kanname 10 000 € ning analüütilise konto K terasleht 10T 10 000 €.

3) Laost väljastati tootmisesse teraslehte 5T 5 000 € ja lattrauda 5T 4 500 €: sünteetilisel

kontol K 9 500 € ning analüütilistel kontodel K terasleht 5T 5 000 € ja K lattraud 5T

4 500 €.

4) Saabus lattu nr. 1 teraslehte 20T 20 000 €. Sünteetiline kontol D 20 000 € ja

analüütilisel kontol terasleht 20T 20 000 €.

5) Nüüd leiame nii sünteetilisel kontol käibe s.o. D 34 000 € ja K 19 500 € ning

analüütilistel kontodel käibed D terasleht 25T 25 000 € ja D lattraud 10T 9 000 €, see

võrdub summaliselt sünteetiline konto käibega 34 000 €, samuti K terasleht 15T

15 000 € ja K lattraud 5T 4 500 € = 19 500 €.

23

Siit järeldub, et ka materjalide analüütiliste kontode käivete kokkuvõtted võrduvad

sünteetilise konto kokkuvõttega. Lõppsaldode puhul on samuti, et analüütiliste käivete

kokkuvõtted võrduvad sünteetilise konto kokkuvõttega.

10. TEKKEPÕHINE ARVESTUS JA KASSAPÕHINE ARVESTUS

Tekkepõhine arvestus vastavalt raamatupidamise seadusele: ”majandustehingud

kajastatakse siis, kui need on toimunud, sõltumata sellest, kas raha on laekunud või

tasutud .

Aruannete koostamisel tehakse reguleerimis- ja lõpetamiskanded, mis võimaldavad

määratleda aruandeperioodi tulud ja kulud”.

Tekkepõhine arvestus IAS üldosale § 22:

“Selleks, et finantsaruanded täidaksid oma eesmärki, koostatakse need tekkepõhise arvestuse

järgi. Selle printsiibi kohaselt arvestatakse tehingute ja muude sündmuste tagajärgi nende

toimumisel (ja mitte raha või selle ekvivalendi laekumisel või maksmisel) ja need

kirjendatakse arvestuses ja esitatakse finantsaruandluses sel perioodil, millega nad on seotud.

Tekkepõhiselt koostatud finantsaruanded

esitavad nende kasutajatele mitte ainult varasemad

raha maksmise ja saamisega seotud tehingud, vaid ka kohustused tulevikus maksta ja

ressursid, mis esindavad tulevikus saadaolevat raha. Seetõttu annavad nad varemate tehingute

ja muude sündmuste kohta niisugust informatsiooni, mis aitab nende kasutajatel kõige

paremini majandusalaseid otsuseid teha.”

Kassapõhine arvestus majandustehingud leiavad kajastamist ainult siis, kui raha on

laekunud või tegelikult tasutud. Kulud ja tulud kajastatakse aasta algusest kronoloogilises

järjekorras, arvestades raha

tegelikku laekumist või tasumist. Kassapõhist arvestust kasutavad

füüsilised isikud (talupidajad, erapraksisega tegelevad isikud jne). Kassapõhises

raamatupidamisarvestuses

ei

ole

kohustuslik

kasutada

kahekordset

kirjendamist.

Kassapõhiselt kirjendatakse raha väljaminek, sissetulek. Tekkepõhiselt vara võetakse arvele

ja amortiseeritakse selle kasutusea jooksul.

Kassapõhine arvestus viitvõlad ei leia kajatamist. Kulu kirjendatakse alles väljamaksetel.

Tekkepõhine arvestus kulu võetakse arvesse niipea, kui tekib varasema sündmusega

seonduv praegune kohustus, mille tulemusena tuleb tulevikus väljamakse teha ja mille väärust

saab hinnata ning mida peetakse tõenäoliseks.

KASSAPÕHINE JA TEKKEPÕHINE ARVESTUS

Firma osutab konsultatsiooni teenust.

1. Ostja tegi osutatava teenuse eest ettemakse 100 000.-, antud ettemakse on kahe aasta

eest (20X4. aastal 50 000.- ja 20X5. aastal 50 000.-).

2. 20X4. aastal tehti teenuse osutamiseks kulutusi 15 000.-, 20X5. aastal tehti teenuse

osutamiseks kulutusi 25 000 .-.

Arvestus kassapõhiselt 20X4. a.

1. D Raha

100 000 K Teenustulu

100 000

2. D Teenuse osutamise kulud

15 000 K Raha

15 000

20X5. a.

1. D Teenuse osutamise kulud

25 000 K Raha

25 000

24

Arvestus tekkepõhiselt 20X4. a.

1. D Raha

100 000 K Ettemakstud tulevaste

perioodide tulu

100 000

2. D Ettemakstud tulevaste

K Teenustulu

50 000

perioodide tulu

50 000

Aruandeaasta teenustulu näitamine.

3. D Teenuse osutamise kulud

15 000 K Raha

15 000

Aruandeaasta teenuskulu näitamine.

20X5. a.

1. D Ettemakstud tulevaste

K Teenustulu

50 000

perioodide tulu

50 000

Aruandeaasta teenustulu näitamine.

2. D Teenuse osutamise kulud

25 000 K Raha

25 000

Aruandeaasta teenuskulu näitamine.

11. MAJANDUSTEHINGUTE KORRIGEERIMIS- JA LÕPETAMISKANDED

KORRIGEERIMISKANDED

Tulenevalt tulude ja kulude vastavuse printsiibist tuleb korrigeerimiskanded teha

aruandeperioodi lõpus. Korrigeerimiskandeid võib jagada kahte suuremasse gruppi:

Tulevastele arvestusperioodidele edasilükkunud

kirjete summade korrigeerimine.

Tekkepõhiste kirjetega seotud majandustehingute summade ja korrigeerimine,

täpsustamine.

Tulevastele arvestusperioodidele edasilükkunud kirjete summade korrigeerimiskanded

võimaldavad algselt varade ja kohustuste kontodel näidatud summasid

üle kanda lõppenud

majandusaasta kulude ja tulude kontodele osas, mis on vahetult seotud möödunud

aruandeperioodiga.

Tekkepõhiste kirjetega seotud majandustehingute summad vajavad

korrigeerimiskandeid,

millised

on

seotud

majandusaastal

veel

arvelevõtmata

majandustehingute

summadega.

Need

majandustehingud

kuuluvad

lõppevasse

majandusaastasse ja nad tulevad korrigeerimiskannetena näidata pearaamatu kontodel. Need

korrigeerimiskanded

lahendavad varade ja kohustuste ning nendega vahetult seotud tulude ja

kulude algse arvelevõtmise.

Tulevastele arvestusperioodidele edasilükkunud kirjete summad jagunevad omakorda kahte

rühma.

Ettemakstud tulevaste perioodide kulud (rentniku renditud vara ettemakstud summad,

kindlustusfirmadele ettemakstud kindlustussummad).

Näide: ettemaksud pikaajaline kulu. Soetusmaksumuse mahaarvestamine. Kulumi

(amortisatsiooni)

arvestamine . 2. jaanuaril 20XX. a. osteti seade 10 000.- eest. 31. detsembril

20XX. a. arvestati

kulumit (amortisatsiooni) seadmelt, mille kasulikuks kasutuseaks on

määratud 5 aastat. 10 000 .- / 5 a = 2000.-/a

25

Soetamisel:

D Seade (soetusmaksumuses) 10 000.-

K Võlad tarnijale

10 000.-

Kulumi (amortisatsiooni) arvestamine:

D Seadme kulu 2 000 .- (kasumiaruandesse)

K Seadme akumuleeritud kulum 2 000.- (bilansis – märgiga deebetis e kontraaktiva konto

s t vähendab aktivas materiaalse põhivara maksumust)

Aruandeperioodi majandustegevusega äriühingu poolt väljateenimata, kuid aruandeperioodil

laekunud tulevaste perioodide tulud (ostjate, tellijate ettemaksed, rentnikult ettelaekunud

rendisumma).

Tekkepõhiste kirjetega seotud majandustehingute summad

Tekkepõhised kohustised ja kulud s.o viitvõlad või aruandeperioodil maksmata kulud

(võlad töövõtjale, arvestamata töötasu). Tekkepõhised kulud

esmalt kajastatakse

kasumiaruandes kuluna kuid raha

maksmine võib toimuda hiljem.

Näide. Töötaja tegid jaanuari kuus tööd ja tööleping (lepingus on fikseeritud tasuks 100.-)

näeb ette palgapäevaks järgneva kuu 5 kuupäeva. Jaanuarikuu viimasel kuupäeval tuleb

arvutada töötajale töötasu:

D Töötasukulu 100

K Võlad töövõtjale

100

Tekkepõhised varad/tulud s.o viitlaekumised või aruandeperioodil laekumata tulu

(väljateenitud kuid laekumata intressid)

Edasilükkunud kirjete summad

Ettemakstud kulu on majandusaastal makstud ja arvelevõetud summa, üks osa näitab lõppeva majandusaasta

kulusid ja teine osa näitab aruandeperioodi lõpus ettevõtte käes olevat vara. See vara tuleneb minevikus

toimunud tehingutest (ettemaks).

Näide

Ettevõte kindlustas 12 kuuks vara 30 000 .- ulatuses, kindlustud hakkab kehtima 1. oktoobrist.

D Ettemakstud

kindlustus 12 000 .-

K Raha

12 000 .-

Siis oktoobrikuu lõpus tehakse korrigeerimiskanne.

D Aruandeperioodi kindlustuskulu 1 000.-

K Ettemakstud kindlustus

1 000.-

Samuti tehakse näiteks: kontoritarvetega, mida on soetatud lattu suurema summa eest, sest see

on samuti ettemakstud kulu.

Viitlaekumised (TULUD)

Selle rühma moodustavad aruandeperioodi kasumiaruandes tuludena arvele võetud

majandustehingute summad, mis on bilansipäevaks jäänud laekumata. Need on tekkepõhised

tulud. Korrigeerimiskanne tehakse sellepärast, et tulu on tegelikult välja teenitud, kuid on

jäänud kätte saamata.

26

Ettelaekunud tulu

Näide. 02.01.0X. a. maksis rentnik 200.- (ajavahemiku 01.01 – 01.03 eest)

1. Raamatupidamiskanne 02.01:

D Raha 200.-

K Ettemakstud renditulu

200.-

2. Korrigeerimiskanne 31.01:

D Ettemakstud renditulu 100.-

K Renditulu 100.-

Tekkepõhised tulud esmalt kajastatakse kasumiaruandes tuluna kuid raha laekumine võib

toimuda hiljem.

Näide. OÜ Kala andis 1. september 20X5 ettevõttele AS

Kass laenu 100.-. Laenu

intressimääraga 12%.

Laen tagastatakse 1. septembril 20X6 järgneval aastal.

1. Laenu andmisel kirjendab OÜ Kala.

D Lühiajaline

laen 100

K Raha

100

2. OÜ Kala raha oli 4 kuud AS Kass käes siis seisuga 31.12 teenis OÜ Kala

intressitulu :

100 x 0,12 x 4/12 = 4.-.

Raamatupidamises:

D Intressinõue

4

K Intressitulu

4

3. 01.08.20X6 laekub laenusumma koos intressiga: kogu laenu koguintress 100 x 0,12 =12.-.

Arvestades, et laenu andmise aastal on laenutuluna kajastatud juba 4.-, siis kajastatakse

01.09.20X6. a. laenu tuluna ülejäänud summa s o: 12 - 4 = 8. Laenu laekumisel kirjendatakse:

D Raha

112 (100+4+8)

K Intressinõuded

4

K Intressitulu

8

K Lühiajaline laen 100

Hinnangulised kirjed

Ostjatelt laekumata summad, mille laekumine on ebatõenäoline ja põhivara kulumi

arvestamine on nn hinnangulised kirjed. See tähendab, et me hindame jooksvaid kulusid

subjektiivselt .

Lõpetamiskanded

Lõpetamiskanded on seotud kasumiaruande kontode (tulude, kulude, tulude ja kulude

koondkonto) sulgemisega. Lõpetamiskanded on kolme liiki.

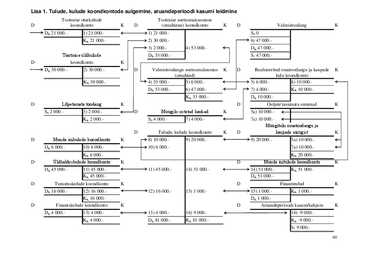

1. Tulukonto sulgemine.

2. Kulukonto sulgemine.

3. Tulude ja kulude koondkonto sulgemine. Tulude ja kulude koondkonto sulgemisega

kaasneb ka kasumi (kahjumi) arvutamine ja näitamine omakapitali hulgas (vt lisa 1 ja 2).

Kasumiaruande kontode sulgemine toimub alati aruandeperioodi lõpus.

27

12. FINANTSARUANDED Aruanded annavad meile informatsiooni ettevõtte tegevustulemuse, maksevõime kohta. Et

oleks õigesti kajastatud raamatupidamisandmete alusel raamatupidamiskohustuslase vara,

kohustused, omakapital ja majandustegevuse tulemused ja neid andmeid oleks võimalik

rahvusvaheliselt käsitleda, tuleb meil järgida rahvusvaheliselt tunnustatud põhimõtteid. Eesti

raamatupidamise seaduse § 18, 19, 20 järgi koosneb raamatupidamiskohustuslase

aastaaruanne bilansist,

kasumiaruandest , rahavoogude aruandest (rahakäibearuandest),

omakapitali muutuste aruandest ja aastaaruande lisadest.

Selgitused avalikustatavate

aruannete nõuete kohta on RTJ-s 1, 2.

BILANSS (vt ptk 5)

Finantselemendid (finantsseisukorra hindamisel)

Käibevara

• Raha

• Lühiajalised finantsinvesteeringud

• Nõuded ja ettemaksed

• Varud

Käibevara kokku

Raha arvestus

Raha kassas: selle arvestuse korra kehtestab raamatupidamiskohustuslane Raamatupidamise

sise-eeskirjas (kassa dokumenteerimine, dokumentide

allkirjastamine kord, inventeerimise ja

turva nõuded).

Sularaha dokumendid:

-

kassa sissetulekuorder;

-

kassa väljaminekuorder;

-

kassaraamat.

Sularaha tuleb vähemalt 1 kord aastas inventeerida. Puudjäägi esinemisel nõutakse puudujääk

sisse raha eest vastustavalt isikult.

Puudujäägi esinemisel tehakse kanne:

D Nõuded

K Kassa

Ülejäägi esinemisel tehakse kanne:

D Kassa

K Muud tulud (tulum)

Lühiajalised finantsinvesteeringud e rahalähendid (

cash equivalents) on lunastustähtajani

hoitavad väärtpaberid, kui lunastustähtaeg on bilansipäevast arvestades 12 kuud või vähem.

Näiteks võlatähed,

obligatsioonid , rahaturufondide

osakud , deposiidid, tuletisväärtpaberid jne.

Väärtpaber – dokument, mis tõendab selle omaniku nõudeõigust, omandiõigust või

osalusõigust ja tulu saamise õigust väärtpaberi emiteerimisel määratud puhul ja vormis.

Väärtpaberid on näiteks aktsiad, võlakirjad, vekslid, tuletisväärtpaberi jne.

Lühiajalised finantsinvesteeringud võetakse algselt arvele soetusmaksumuses.

28

Näide 1. Väärtpaberite soetamisel (25.06.X.a) tehakse väärtpaberite soetusmaksumuse kohta kanne,

siia ei arvata maakleritasu:

D Lühiajalised finantsinvesteeringud

K Pangakonto 2. Lühiajaliste väärtpaberitega seotud tehingud (aktsiatelt dividendide saamine). Saadavate

dividendide deklareerimisel ja laekumisel tehakse raamatupidamiskanne:

D Pangakonto

K Dividenditulu

3. Ümberhindlus reaalväärtusele 31.12.X.a (ei võta vahendustasusid arvesse reaalväärtuse

määramisel):

D Aktsiad

K Tulum aktsiatelt (finantstulu reaalväärtuse tõusust) (s o realiseerimata tulum)

Näide. Kajastamine aktsiate müügil (kahjum võrdub aktsiate senise bilansilise maksumuse ja

saadud netotasu vahega), müüakse aktsia 70.- (osteti 105).

D Raha

70

D Kadum aktsiate müügist (

finantskulu aktsiatelt) 35

K Aktsiad

105

D Finantskulu

2

K Raha

2

4. Kui müügihind ületab ostuhinda (müügihind 110, osteti 105):

D Raha

110

K Tulum aktsiate müügist (finantstulu aktsiatelt) 5

K Aktsiad 105

D Finantskulu

2

K Raha

2

Nõuded ja ettemaksed

Lühiajalised nõuded ja tehtud ettemaksud, liigitatuna põhiliste gruppide kaupa. Lisades

avalikustatakse täiendav informatsioon nõuete kohta omanike, teiste grupi ettevõtete ja muude

seotud osapoolte vastu. Bilansis kajastatakse korrigeeritud soetusmaksumus (üldjuhul võrdne

nominaalväärtusega miinus vajadusel

allahindlused ).

Nõuded ostjate vastu

Ebatõenäolised laekumised – tasumise tähtpäev on möödas, ostajale on kuulutatud

pankrot või on likvideerimisel. Nõue on lootusetu kui juhtkonna hinnangul puudub igasugune

võimalus nõude rahuldamiseks või kui selle nõude tagasinõudmiseks tehtavad kulutused

ületavad hinnanguliselt laekumisel saadavat tulu.

Ebatõenäoliste laekumiste mahakandmise meetodid ↓ ↓

Otsese mahakandmise Statistiline e ligikaudne meetod

meetod e individuaal

mahakandmise meetod

( Direct write off)

Otsese mahakandmise meetod

e individuaalne mahakandmise meetod

(Direct write off) – igat nõuet hinnatakse eraldi.

29

Meeldetuletuskirjad, sissenõude alustamine kohtu kaudu, ostjale kuulutatud pankrot →

summa kantakse kuluks. Sisuliselt toimub sel meetodil samastumine lootusetu võlaga.

Statistilise hindamismeetodi kasutamisel lähtutakse ebatõenäoliselt laekuvate nõuete

hindamisel

ostjate

arvete lõppjäägist (bilansis) või krediitmüügist (müügitulu

kasumiaruandes).

Ostjate arvete lõppjääk (

Percentage of receivables), nimetatakse ka “bilansimeetodiks” s.t

lähtutakse jäägist aasta lõpus. Selle meetodi arendusena võiks lähtuda laekumata arvete

koosseisust e koostatakse aegumisprotokoll (

Aging schedule). Eeldus: mida vanem arve, seda

ebatõenäolisem laekumine.

Müügitulu e krediitmüük (

Percentage of sales), nimetatakse ka

“kasumiaruandemeetodiks”, s.t tasumine ei toimu müügimomendil rahas. Arvutamisel

leitakse eelmistel

perioodidel laekumata jäänud summade osatähtsus krediitmüügist.

Varude ja materiaalse põhivara arvestust vaata ptk 13, 14.

KINNISVARAINVESTEERING on kinnisvara (maa või hoone, osa hoonest või mõlemad),

mida hoitakse (kas omanikuna või kapitalirendi tingimustel rendituna) eelkõige:

renditulu teenimise,

kinnisvara väärtuse kasvu või mõlemal eesmärgil,

mitte aga: a) kasutamiseks kaupade tootmisel, teenuste osutamisel või halduslikel eesmärkidel või

b) müügiks tavapärase majandustegevuse käigus.

BIOLOOGILINE VARA on: elusloom või -taim.

Bioloogiline

muundamine hõlmab

kasvamise , vananemise, tootmise ja paljunemise

protsesse, mis põhjustavad bioloogilise vara kvalitatiivseid või kvantitatiivseid

muutusi.

Bioloogilise vara rühm on sarnaste elusloomade või -taimede kogum.

Lõikus on toodangu eraldamine bioloogilisest varast või bioloogilise vara elutegevuse

lõpetamine (RTJ 7,IAS 41).

IMMATERIAALNE PÕHIVARA (ainetu põhivara)

• on füüsilise substantsita, teistest varadest

eristatav mittemonetaarne vara,

• mida

raamatupidamiskohustuslane kontrollib (valitseva mõju all) ja

• on võimalik tulevikus

majanduslikku kasu saada, ning

• vara maksumust on võimalik

usaldusväärselt mõõta,

• mida ettevõte kavatseb kasutada

pikema perioodi jooksul kui üks aasta.

MATERIAALSE JA IMMATERIAALSE PÕHIVARA ÜHISED TUNNUSED Omatakse kasutamiseks.

Kontroll (valitsev mõju) põhivara üe.

Soetusmaksumus jaotatakse kuludeks perioodidel, mil saadakse tulu põhivara

kasutamisest.

Väärtus tuleneb võimest genereerida omanikele tulu.

Kasutamisiga pikem kui 1 aasta.

30

PASSIVA (KOHUSTISED JA OMAKAPITAL) Kohustised Lühiajalised Pikaajalised kohustised kohustised Kohustiste liigitus Teadaolevad Tingimuslikud kohustised kohustised Näiteks: laenud,

Kohustised, mis

Kohustised, mida

võlad tarnijatele,

nõuavad

ei ole võimalik

võlad töövõtjatele,

hindamist (näiteks

usaldusväärselt

maksuvõlad jne.

eraldised )

hinnata

Teadaolevad kohustised

Näiteks: laenud, võlad tarnijatele, võlad töövõtjatele, maksuvõlad jne. Kohustise suurus ja

tagasimakse tähtaeg on täpselt määratletud.

Tingimuslikud kohustised (kohustused)

1. Kohustised, mis nõuavad hindamist.

2. Kohustised, mida ei ole võimalik usaldusväärselt hinnata.

Lühiajalised kohustised (kohustused)

Laenukohustised (kohustused) Lühiajalised laenud ja võlakirjad

Pikaajaliste laenukohustuste tagasimaksed järgmisel perioodil

Konverteeritavad võlakohustused

Kokku

Võlad ja ettemaksed Võlad tarnijatele

31

Võlad töövõtjatele

Maksuvõlad

Muud võlad

Saadud ettemaksed

Võlad tarnijatele

Need on võlad tarnitud kaupade ja osutatud teenuste eest. Ostuarved kajastatakse

raamatupidamisarvestuses tekkepõhiselt ehk kui majandustehing on toimunud, olenemata

sellest, kas raha on laekunud või tasutud.

Raamatupidamiskanne:

D (Vastav) kulu, kaup, materjal, materiaalne põhivara jne

D Käibemaks

K Võlad tarnijatele

Võlad töövõtjale

Kinnipidamised töötasult Tööandja:

Töövõtja:

- tööandja töötuskindlustus

- töötaja töötuskindlustus (v.a.

-

sotsiaalmaks pensionäri korral)

- kogumispension ehk pensioni-

kindlustus ehk nn II pensioni-

sammas (kui töötaja on liitunud)

-

tulumaks Töötasu võlg

Arvestatud töötasu + puhkuseeraldis koos tööandja maksudega.

Näide. Tööandja arvestas töötasu märtsikuus tehtud töö eest: Kati 900 eurot ja Mati 800

eurot. Nad ei ole pensionärid. Kati on liitunud kogumispensioniga. Mõlemad töötajad on

esitanud avalduse maksuvabastuse

rakendamise kohta.

Tööandja maksude ja maksete kulud on:

- sotsiaalmaks 33% töötasust isikustatult ja

- tööandja töötuskindlustuse määr on 1% kogu ettevõtte töötasu kulult.

Töötajate Kati ja Mati tasudelt arvestatakse

sotsiaalmaksu: Tööandja maksude ja maksete

kulud on:

- sotsiaalmaks 33% töötasust isikustatult ja

- tööandja töötuskindlustuse määr on 1%

kogu ettevõtte töötasu kulult.

Töötajate Kati ja Mati tasudelt arvestatakse sotsiaalmaksu:

Kati töötasult 900 * 0,33 = 297 (eurot) ja Mati töötasult alusel 800 * 0,33 = 264 (eurot).

Peale sotsiaalmaksu arvestab tööandja ka töötuskindlustust: (900 + 800) * 0,01 = 17 (eurot).

32

Kui tööandjal on 2 töötajat (Kati ja Mati), siis tööandja tööjõukulud kokku on:

900 + 800 + 297 + 264 + 17 = 2278 (eurot)

Katile ülekantava töötasu arvutamine toimub järgnevalt:

töötaja töötuskindlustusmakse arvutamine 900*0,02 =18 (eurot);

kogumispensionimakse arvutamine 900 * 0,02 = 18 (eurot);

kinnipeetava tulumaksu arvutamine (900 – 18 – 18 – 144) * 0,21 = 151,20 (eurot);

neto töötasu (ülekantava töötasu) arvutamine 900 – 18 – 18 – 151,20 = 712,80 (eurot).

Matile ülekantava töötasu arvutamine toimub järgnevalt:

töötaja töötuskindlustusmakse arvutamine 800 * 0,02 = 16 (eurot)

kinnipeetava tulumaksu arvutamine (800 – 16 – 144) * 0,21 = 134,40 (eurot)

neto töötasu (ülekantava töötasu) arvutamine 800 – 16 – 134,40 = 649,60 (eurot)

Töötasu kirjendamine raamatupidamises

Töötasu arvestamine:

D Töötasukulu 1700

K Töötasuvõlg 1700

Tööandja maksude ja maksete arvestamine

D Sotsiaalmaksukulu 561

K Sotsiaalmaksuvõlg 561

D Töötuskindlustusmaksekulu 17

K Töötuskindlustusmakse võlg 17

Kinnipidamised töötasult:

D Töötasuvõlg 337,60

K Töötuskindlustusmakse võlg 34

K Kogumispensionimakse võlg 18

K Üksikisiku tulumaksuvõlg 285,60

Töötasu maksmine:

D Töötasuvõlg 1362,40

K Pangakonto 1362,40

Puhkusetasueraldis

Aruandeaastal väljateenitud ja kuluna kajastatud, kuid väljamaksmata

puhkusetasu töötajatele.

Puhkusetasu kajastatakse kuluna perioodil, mil töötajad selle teenisid. Lisaks puhkusetasule

kajastatakse kuluna ka tööandja

maksud ja maksed, mis tekivad koos tasuga.

Puhkusetasueraldist vähendatakse, kui töötaja läheb puhkusele, töötajale arvestatud

puhkusetasu võrra.

Näide. Ettevõttes arvestati välja, et töötajad on teeninud välja puhkusetasu 800 eurot.

Puhkusetasueraldise moodustamine:

D Puhkusetasukulu

800

K Puhkusetasueraldis

800

D Sotsiaalmaksukulu

264

K Sotsiaalmaksueraldis

264

D Töötuskindlustusmaksekulu 8

K Töötuskindlustusmakse eraldis 8

Näide. Ettevõtte töötaja läheb puhkusele ja talle arvutatakse puhkusetasu 500 eurot.

33

Puhkusetasu arvestamine:

D Puhkusetasueraldis 500

K Puhkusetasuvõlg 500

D Sotsiaalmaksueraldis 165

K Sotsiaalmaksuvõlg 165

D Töötuskindlustusmakseeraldis 5

K Töötuskindlustusmakse võlg 5

Kinnipidamised puhkusetasult:

D Puhkusetasuvõlg

112,90

K Töötuskindlustusmakse võlg 10

K Üksikisiku tulumaksuvõlg

102,90

Puhkusetasu maksmine:

D Puhkusetasuvõlg

387,10

K Pangakonto

387,10

Puhkusetasueraldise korrigeerimine

Majandusaasta lõpul inventeeritakse saadaolevad puhkusepäevad, hinnatakse puhkusetasu,

võrreldakse puhkusetasueraldise saldot saadud hinnanguga, korrigeeritakse kulu ja kohustis.

Maksuvõlad

On võlad Maksu- ja Tolliameti ees ehk sotsiaal-, tulu-, käibemaksu jt maksude võlad ja ka

töötuskindlustus- ning ka kogumispensionimakse võlg. Maksuvõlgadena kajastatakse kõiki

makse ja makseid, mida

kogub Maksu- ja Tolliamet. Maksud jagunevad:

riiklikud maksud (käibe-, tulu-, sotsiaal-, aktsiisi-, tolli-, hasartmängu-, maa-,

raskeveokimaks );

kohalikud maksud (reklaami-, loomapidamis-, teede ja tänavate

sulgemise maks jne);

töötuskindlustusmakse ning kogumispensionimakse ei ole.

Maksud

Maksude

ja

maksete

arvestus

on

kassapõhine. Sotsiaalmaks,

tulumaks,

töötuskindlustusmakse ja kogumispensionimakse deklareeritakse (vorm TSD) ja tasutakse

Maksu- ja Tolliametile töötasu maksmise

kuule järgneva kuu 10. kuupäevaks. Käibemaksu

arvestusperiood on 1 kuu. Käibemaks deklareeritakse (vorm KMD) ja tasutakse Maksu- ja

Tolliametile käibe toimumise kuule järgneva kuu 20. kuupäevaks.

Näide. Ettevõte soetas kaupa 1200 euro eest, millele lisandus käibemaks 240 eurot, kokku

1440 eurot, arve tasumata.

Raamatupidamiskanne:

D Kaup (

kaubavaru ) 1 200

D Käibemaks

240

K Võlad tarnijatele