Finantsarvestus - Konspekt (0)

RAAMATUPIDAMISARVESTUSE ÜLDISELOOMUSTUS:

Arvestuse mõiste ja terminoloogia:

Arvestuse abil kajastatakse varade seisukorda ja liikumist. Ehk siis pannakse kirja kust varad tulevad ja

kus neid kasutatakse. Arvestust peetakse selleks, et kontrollida ettevõtte tegevust ja suunata arengut.

Arvestus on oma olemuselt ärikeel mida peaksid valdama kõik finantsharidust omavad isikud ja finants

näitajatest huvitatud isikud.

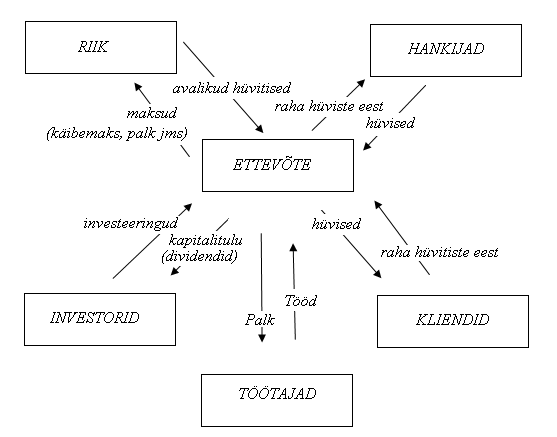

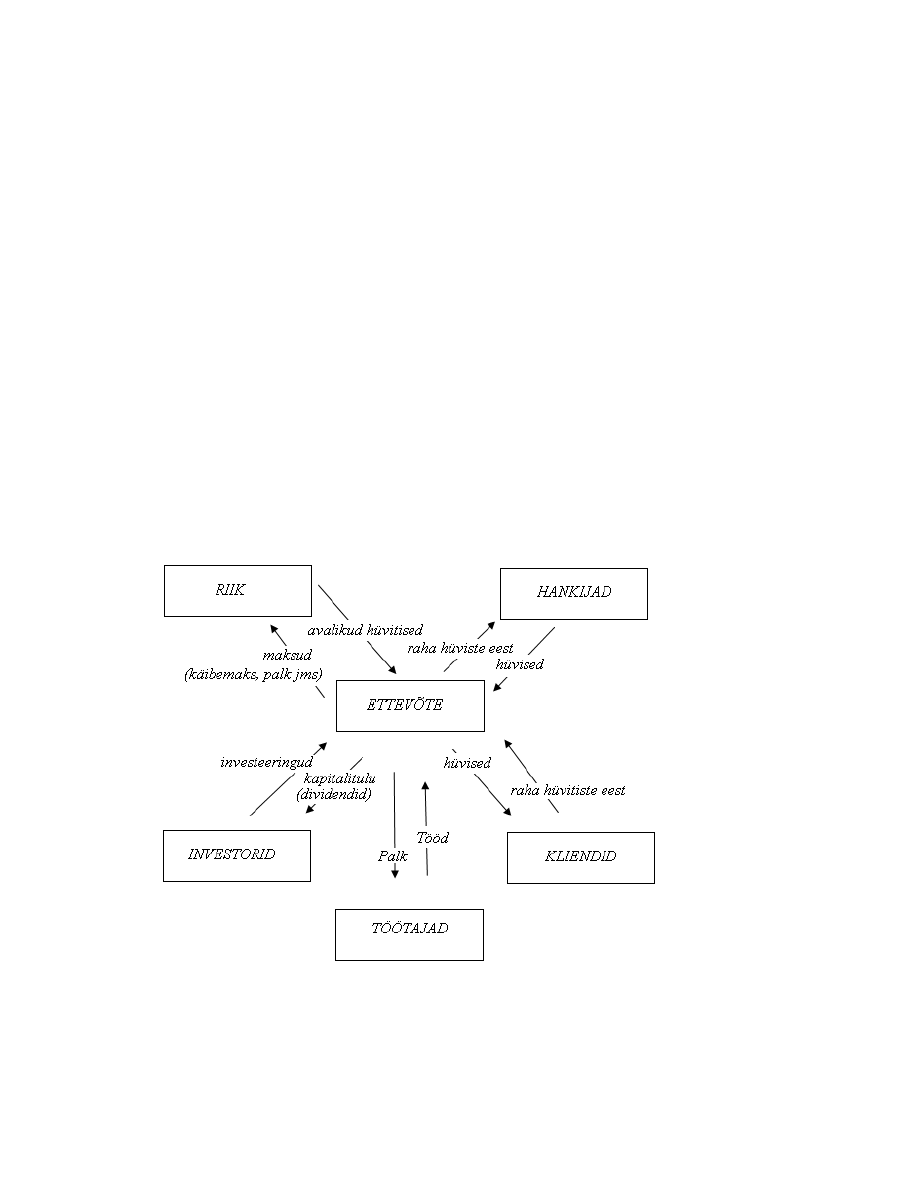

1. ettevõtte tipp ja keskastme juhid või juhtkond.

2. osanikud/omanikud/ investorid

3. maksuamet/riik/ statistikaamet

4. pangad/laenuandjad

5. töötajad/raamatupidaja

6. kliendid ja hankijad

Juhtimine-organisatsiooni tegevuse planeerimine ja operatiivarvestuse alusel juhtimine.

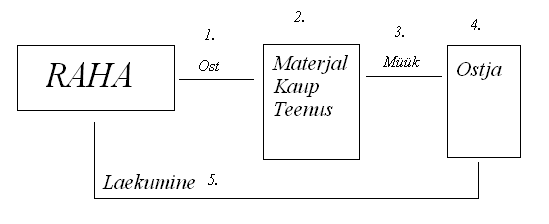

Arvestus- majandusliku tehingu registreerimine mille alla kuuluvad ülesmärkimine, liigitamine,

summeerimine, tõlgendamine. Mis on arvestus? ühe KT küsimus!

Raamatupidamine-üks majandusliku arvestuse liikidest ja kujutab endast pidevate info

süstematiseerimiste registreerimist

Kuluarvestus- osa majanduslikust arvestusest ja on seotud arvestus maksumuse analüüsiga.

Vara- väärtused, mis on vajalikud ettevõtte tegevuseks ning varad kajastatakse bilansi aktiva poolel.

Audit- regulatsiooni süsteemi hädavajalik osa eesmärgiks on võimalikult vara tuua esile kõrvale kalded,

kehtestatud nõuetest ning finantsjuhtimise seaduslikkuse, tõhususe, mõjususe ja säästlikkuse

põhimõtete rikkumise, et alati oleks võimalik võtta tarvitusele korrigeerivaid meetodeid ning panna

vastutama aruande kohuslasi saada hüvitist või rakendada abinõusid rikkumiste kordumiseks või

vältimiseks.

Naturaalnäitajad- iseloomustavad arvestus objektide liigilisi, füüsilisi, ja teisi omadusi. Ning

väljendatakse:

·

mass: kilogrammis, grammid tonnid.

·

pikkus, meetrid, sentimeetrid, kilomeetrid

·

maht: liitrid, kuupmeetrid,

·

neljas: pindalapõhine

Töönäitajad- abil arvestatakse tööhulka, töötasu ning ühikutena kasutatakse üldjuhul minuteid, tunde ja

päevi.

Rahalised näitajad- üldistavad näitajad ning kasutatakse koos naturaal- ja töönäitajatega. Ja rahalised

näitajad võimaldavad üldistada ettevõtte vahendite seisu ja koostist. Näidata kulusid ja tulusid. Ja

ettevõtte lõpp tulemusi.

RAAMATUPIDAMISE ARVESTUSE MÕISTE.

Raamatupidamisarvestus kajastab varade koostist ja nende moodustamisallikaid ning

majandusprotsesse. Raamatupidamisarvestus haarab kõiki majanduslikke tehinguid mis toimuvad igas

ettevõtte töölõigus. Raamatupidamine on kõike hõlmav ja katkematu arvestus mis on rangelt

dokumenteeritud.

Dokumentide põhinäitajad: mis iseloomustavad tehingute sisu nimetatakse rekvisiitideks.

-kohustuslikud

-mitte kohustuslikud

1. nimetus ja number

2. kuupäev

3. tehingu sisu ja alus

4. tehingu arvnäitajad

5. tehingu teiste poolte nimed, asukoha aadressid

6. tehingu eest vastutava isiku allkiri

7. vastava raamatupidamiskirjendi järjekorranumber

8. ettevõtte andmed

(näide vihikus)

Arvestusregister- veergudesse jagatud tabelid raamatute või žurnaalide kujul jooksva arvestuse

pidamiseks kontode viisi.

Bilanss- raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga raamatupidamiskohuslase

finantsseisundit. (vara, kohustusi ja omakapitali)

Deebet- konto skeemil vasak pool, mis aktiva kontol suurendab, passiva kontol väljendab konto käivet

põhjustades jäägi (saldo) muutuse.

EV hea raamatupidamisetava-rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtetele

tuginev raamatupidamistava, mille põhinõuded kehtestatakse raamatupidamisseaduses (RPS),

Raamatupidamise Toimkonna juhendid (RTJ) ning riigi raamatupidamise üldeeskirjas sätestatud

nõuded.

Kahekordne kirjendamine- kokkuleppeline, arvestuse metoodiline võte, mille järgi iga majandustehing

kajastatakse üheaegselt nii debiteeritavatel kui krediteeritavatel kirjetel.

Kapital-vara v varaline õigus, millest saadavat rahalist tulu saab kasutada lisavara loomiseks jaguneb

käibe ja põhi kapitaliks.

Kasum- v kahjum: on aruande perioodi tulude ja kulude vahe.

Kasumi aruanne (tulude ja kulude aruanne) -majandusaasta üks kohustuslikest aruannetest ja kajastab

aruande perioodi majandustulemusi (tulusid, kulusid ja kasumit või kahjumit)

Kohustus- ettevõttel lasub rahaliselt hinnatav võlg.

Konto- raamatupidamisarvestuse element ja kasutatakse jooksvate majandustehingute liigitamiseks ja

kokkuvõtete tegemiseks.

Kreedit- konto skeemi parem pool aktiva kontol vähendab ja passiva kontol suurendab konto käivet

tekitades saldo ehk jäägi muutuse.

Kulu- aruande perioodi väljaminekud millega kaasnevad varade vähenemised või kohustuste

suurenemised ja kulud vähendavad ettevõtte oma kapitali va. omanikele tehtud väljamaksed.

Kõrgem juhtorgan- seaduse, põhimääruse alusel moodustatud organ kes teostab järelvalvet

tegevjuhtkonna üle.

Omakapital (netovara)- varade ja kohustuste vahe.

Omakapitali muutuste aruanne- kajastab aruande perioodil toimunud muutusi ettevõtte oma kapitalis.

Pearaamat- raamat, mis sisaldab konto-plaani ja kõiki kontosid, mis on ettevõttes kasutusel.

Pearaamatus fikseeritakse majandustehingud.

Proovibilanss- ehk pearaamatu käibeandmik, kontrollitakse kas kontode deebet saldode kokkuvõte

ühtib kreedit saldode kokkuvõttega.

Rahavoogude aruanne- mis kajastab ettevõtte aruande perioodi raha voogusid (raha ja raha

ekvivalentide laekumisi ja väljamakseid).

Rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtted- tuginevad EL

raamatupidamisdirektiividele, rahvusvahelistele finantsaruandluse standarditele ning avalik õiguslike

isikute puhul ka rahvusvahelised avaliku sektori raamatupidamise standardid.

Summeerimine-veeru liitmine arvetus registrites.

Tegevjuhtkond- ettevõtte igapäevast tegevust juhtima ja tehinguid, tegema õigustatud isikud v isik.

Tulu- aruandeperioodi sissetulekud, millega kaasneb varade suurenemine põhikohustuste vähenemine,

mis suurendavad ettevõtte oma kapitali, va omanike poolt tehtud sissemaksed.

Raamatupidamise arvestuse põhimõtted.

Ettevõtte majanduslikud lahendid ja nende tasakaal.

Raamatupidamisarvestus- võimaldab üidevalt ja süstemaatiliselt kajastada ettevõtte varade liikumist.

Nende moodustamis allikaid kulusid, tulusid, mis on seotud majanduslike tehingute ja protsessidega.

Vahendeid vaadeldakse kahest seisukohast:

1. koosseisu ja paigutuse järgi

2. moodustamise allikate ja sihituse järgi

vahendid ettevõtluseks = omanike poolt hangitud vahendid

VARAD = OMAKAPITAL

VARAD = KOHUSTUSED + OMAKAPITAL

Näide 1.

Otsustati 1. juuli seisuga moodustada ettevõte algkapitaliga 40000 . Raha tasuti panka.

A. juuli seisuga

VARAD40 000 OMAKAPITAL 40000

Näide 2.

Osa panka laekunud rahast 4000 krooni. Otsustatakse 5. juulil kulutada põhivahendite ostuks.

5. juuli seisuga

Raha pangas 36 000

Põhivahendid 4000

Kapital 40000

Kokku: 40 000

Kokku: 40 000

Näide 3.

Teisel juulil saadi hankijatelt 1000 kr.ni väärtuses kaupa mille eest juuli lõpuks ei tasutud,

31.

juuli seisuga

Varad:

Omakapital:

Raha pangas 36000

Kreeditor 1000

põhivahendid 4000

Kapital 40000

kauplaos 1000

kokku: 41000

kokku: 41000

Raamatupidamisarvestuse põhiprintsiibid: aruannete koostamisel tuleb lähtuda

rahvusvahelistest printsiipidest.

·

Majandusüksuse printsiip-ettevõte arvestab oma vara kohustusi ja majandustehinguid lahus

omanike, kreeditoride, töötajate ja klientide kohustustest, varadest ja majandustehingutest.

·

Jätkuvuse printsiip- lähtutakse eeldusest et ettevõte on jätkuvalt tegutsev ning tal ei ole tegevuse

lõpetamise kavatsust ega vajadust. Kui arvestust ei peeta jätkuvuse printsiibist lähtudes tuleb

fikseerida aruannetes millist arvestus printsiipi kasutatakse.

·

Arusaadavuse printsiip-avalikustatud infomatsioon peab olema esitatud nii, et see oleks ülevaatlik

üheselt mõistetav aruande kasutajale, kes omab piisavalt finantsalaseid teadmisi.

·

Olulisuse printsiip- aruannetes kajastatakse kogu oluline informatsioon, mis mõjutab ettevõtte

finantsseisundit, majandustulemust ja rahavoogusid. Oluline info on selline, mille avaldamata

jätmine võib mõjutada majandusotsuste tegijaid. Vähe olulist infot kajastatakse lihtsustatud viisil.

·

Järjepidevuse ja võrreldavuse printsiip- kasutatakse varem kasutusel olnud arvestus põhimõtteid,

aruandluse viise ja aruande skeeme.

·

Tulude ja kulude vastavuse printsiip-aruande perioodi tuludest arvatakse maha sama perioodi tulude

tekkega seotud kulud. Väljaminekuid millele vastavad tulud tekivad mingil muul perioodil

kajastatakse kuludena samal perioodil mil tekivad nendega seotud tulud.

·

Objektiivsuse printsiip- informatsioon peab olema neutraalne ja usaldusväärne.

·

Konservatiivsuse printsiip- aruandeid koostatakse ettevaatlikult ja kaalutletult et vältida varade ja

tulude ülehindamist v kohustuste ja kulude alahindamist samas pole õigustatud vastupidine tegevus.

Tekitades varjatud ressursse.

·

Avalikustamise printsiip- aruannetes esitatakse kogu infomatsioon, mis võimaldab saada ettevõtte

finantsseisundist majandustulemustest ja raha voogudest õige ja õiglase ülevaate.

·

Sisu ülimuslikkuse printsiip- majandustehingute kajastamisel lähtutakse sisust ka siis kui need ei ühti

juriidilise vormiga.

·

Monetaarsuse printsiip- raamatupidamises väljendatakse kõik varad, kohustused ja

majandustehingud rahas.

·

Kassapõhise arvestuse printsiip- majandustehingut kajastatakse siis kui raha on laekunud või

tasutud

·

Tekkepõhine printsiip- majandustehinguid kajastatakse siis kui need on toimunud sõltumata sellest

kas raha on laekunud v tasutud.

·

Realiseerimise printsiip- tulud arvestatakse realiseerimise momendil v lepingu põhjal fikseeritud

perioodi jooksul.

·

Soetusmaksumuse printsiip- varade ja väljaminekute hindamine raamatupidamise arvestuses

kajastatakse nende soetamise v tekkimise momendil, tegelikus soetus hinnas.

Raamatupidamise bilanss:

Bilansi mõiste ja ülesehitus: bilanss tuleneb lad. k. sõnast bilanss ja tähendab tasakaalu. Bilanss

kajastab ettevõtte vara, kohustusi ja omakapitali rahalises väärtuses, teatud kuupäeva seisuga ja bilansi

koostamise kohustuslikkus on majandusaasta lõpu seisuga. Bilanss näitab hetkeseisu. Bilansi varade

poolt nimetatakse AKTIVAKS; kohustuste ja omakapitali pool on PASSIVA.

AKTIVA = PASSIVA

Iga vara või kohustuse ning kapitali liik, mis bilansis on eraldi nimetusega ja eraldi summas

nimetatakse bilansi kirjeks- raha ja panga kontod.

AKTIVA: pool koosneb käibevarast ja põhivarast. Käibevara hulka kuuluvad likviitsed varad, mis

on üldjuhul 1 aasta jooksul kas muudetavad rahaks (kaubad) või kasutatakse ära äritegevuseks

(materjalid).

Käibevara hulka kuuluvad:

·

raha ja panga kontod

·

väärtpaberid

·

nõuded ostjate vastu ja muud nõuded

·

viitlaekumised (tulevaste perioodide tulud, panga intressid)

·

ettemakstud tulevaste perioodide tulud (ettemaks hankijale, maksude ettemaksed)

·

varud

–

Põhivara teenindab tootmisprotsessi pikaajaliselt, tavaliselt kauem kui üks aasta.

1. pikaajalised finantsinvesteeringud

2. kinnisvara investeeringud

3. materiaalne põhivara (maa, ehitised, masinad, seadmed, tööriistad, inventar)

4. immateriaalne põhivara (ainetu vara) patendid, kaubamärgid, litsentsid.

PASSIVA:

kohustused ja omakapital koosneb:

–

lühiajalised kohustused (kuni 1. aasta pikkused kohustused)

- pikaajalised kohustused (pikaajalised pangalaenud) üle 1. aasta tähtaeg

- omakapital (aktsiakapital, osakapital)

–

reservid

–

vaba omakapital( eelmiste perioodide jaotamata kasum ja aruande perioodi kasum/kahjum)

BILANSISKEEM:

Raamatupidamise seaduse lisast: bilansiskeem, kasumi aruande skeem.

Paberi peal on olemas.

BILANSS:

AKTIVA

PASSIVA

Käibevara:

Lühiajalised kohustused:

Pangakontol

70000

Lühiajalised pangalaenud

15500

Deebitorid

16300

Võlad hankijatele/tarnijatele

19000

Muud nõuded

1030

Võlad töövõtjatele

0

Kokku

87330

Kokku

34500

Varad:

Materjal

1800

Kaup

29400

Kokku

31200

Käibevara kokku

118530

Põhivara

4200

Omakapital

126030

AKTIVA

160530

PASSIVA

160530

BILANSIMUUTUSTE VORMID:

Majandustehingute mõjul toimub bilnasis erinevaid muutusi, liigitatakse nelja rühma:

1. Muudatused bilansi aktivas:

AKTIVA

PASSIVA

üks bilansi kirje suureneb muutusi ei toimu

teine bilansi kirje väheneb

*muutus toimub sama summa ulatuses

2. Muudatused bilansi passivas:

AKTIVA

PASSIVA

muudatusi ei toimu

üks bilansi kirje suureneb

teine bilnasi kirje väheneb

*muutus toimub sama summa ulatuses

!!!! kohustus paigutub ringi!!!!

3. Muudatused bilansis, aktiva ja passiva suurenevad:

AKTIVA

PASSIVA

bilansikirje suureneb ühe

bilansikirje suureneb ühe

ja sama summa võrra (+)

ja sama summa võrra (+)

* Bilansi kokkuvõte suureneb

4. Muudatused bilansis, aktiva ja passiva vähenevad:

AKTIVA

PASSIVA

Bilansikirje väheneb ühe

Bilansikirje väheneb ühe

ja sama summa võrra (-)

ja sama summa võrra (-)

*Bilansi kokkuvõte väheneb

Raamatupidamise kontode mõiste ja ehitus:

Majandustehinguid kirjendatakse raamatupidamise kontodega. Finantsarvestuse abivahend ja

kasutatakse jooksvate majandustehingute liigitamiseks, üles kirjutamiseks ja kokkuvõtete tegemiseks.

Konto on kahepoolne tabel vasakpool on deebet ja parem pool kreedit.

·

Kontot märgitakse kontoristi v T-kontona.

·

Kontode avamine: kontod avatakse aruande perioodi algul bilansi kirjete lõikes igale bilansi kirjele

võib avada ühe või mitu kontot. Kontode avamise puhul ja sulgemisel kehtib kolm seaduspära.

1. Algsaldo-kirjendatakse konto selle poolel kus ta asub bilansis, aktiva kontodel algsaldo deebetis

ja passiva kontodel algsaldo kreeditis.

2. Varade sissetulek ja kapitalide suurenemine- kantakse konto sellele poolele kus on algsaldo.

Varade väljaminek ja kapitali vähenemine algsaldoga vastaspoolel.

3. Konto lõppsaldo asub alati algsaldo poolel.

·

Konto nimetuse- aluseks on bilansiskeem ja kasumiaruande skeem, millele vastavalt vajadusele kas

lisatakse v muudetakse kontosid.

·

Konto saldo-kontojääk, seis raamatupidamises teatud hetkel.

·

Konto algsaldo- algjääk, mis kirjendatakse vastavalt alg bilansile.

·

Konto käive-majandustehingutest tulenevate muudatuste summa perioodi jooksul.

·

Deebet käive-konto deebetisse kirjendatud summade kokkuvõte.

·

Kreedit käive-konto kreeditisse kirjendatud summade kokkuvõte.

·

Debiteerimine- tehingute vormistamine deebet poolel.

·

Krediteerimine-tehingute vormistamine kreedit poolel.

·

Konto lõppsaldo-lõpp jääk asub algsaldo poolel.

·

Lõppsaldo - võrdne algsaldo pluss sama poole käive miinus vastaspoole käive.

·

Aktivakonto lõppsaldo leidmine- S1=S+DK-KK

·

Passiva konto lõppsaldo leidmine- S1=S+KK-DK

KONTO MUUDATUSED:

- Aktiva konto muudatused. Paberil näited.

- Kulukontod on oma olemusel aktiva kontod , perioodilised kontod ja on mõeldud kulude

rühmitamiseks ja kogumiseks. Kontod perioodi lõpul suletakse. Näide paberil.

–

Tulukontod- pöördelised kulukontodele on nad siis passiva tüübilised kontod. Samuti perioodilised

kontod, tulude kogumine toimub konto kreeditis.

–

Püsivad kontod-bilansiskeemist tuletatud kontod ja omavad aruande perioodi lõpul saldot.

–

Ajutised kontod- tuletud kasumi aruandest, (tulude, kulude kontod) ja nendel kontodel ei esine alg-

ega lõppsaldosid.

–

Sünteetilised kontod-annavad ettevõtte varade kohustuste ja oma kapitali ning majanduslike

protsesside kohta üldistatud andmeid. Näide paberil.

–

Analüütilised kontod-koostatakse sünteetiliste kontode täpsustamiseks ja neid võib olla kaks:

analüütilised kontod arvelduste kohta ja analüütilised kontod varade kohta.

Kontode kahekordne kirjendamine:

Raamatupidamise näitajad kantakse kontodele kasutades kahekordset kirjendamist st tehingu summa

kantakse ühe konto deebetisse ja teise konto kreeditisse. Sellist kirjendamisviisi nim lausendiks.

Lausendil on sünonüümid Kirje; Kirjend; Kanne; Konteerimine.

Kassast viidi raha panka: D: Pank 1000

K: Kassa 1000 LAUSEND

Lausendite vormistamisel majandustehingu kirjendamisel on oma kindel järjekord:

1. koostatakse lausend; milliseid kontosid kasutame

2. Kirjend algdokumendile;

3. Kanne päevaraamatusse;

4. Kanne pearaamatusse

Deebetid kreeditit kirjendades peab säilima võrdsus, ehk deebet peab olema alati kreeditiga. Sellis

võrdsust nim korrespondeeruvuseks ehk vastavuseks. Kontode omavaheline seos mida tingib

majandustehing ja omavahel seotud kontosid nim korrespondeeruvateks kontodeks.

Raamatupidamise lausendite liigid:

1. lihtlausend- lausendamiseks kasutatakse ühte deebetit ja ühte kreeditit.

2. Liitlausend- lausendi moodustamine toimub ühe deebeti ja mitme kreedit kontoga v ühe kreedit

konto ja mitme deebet kontoga.

3. N1: Müügiarve ja kaubamüük: NB

D: nõuded ostjate vastu 1180

K: Tulu 1000

K: Käibemaks 180

N2:Ostuarve: NB

D: ladu/kulu 1000

D: käibemaks 180

K: võlad tarnijatele 1180

3. Kompleks lausend- lausendi moodustamise kasutatakse mitut deebet kontot ja mitut kreedit kontot.

Arvestati majandusaasta kasumist tulumaks ja dividendid. NB

D: aruande perioodi kasum 1000

D: tulumaksu kulu 500

K: dividendi võlg 1000

K: tulumaksu võlg 500

Raamatupidamise kirjend peab sisaldama järgmisi andmeid:

1. majandustehingu kuupäev

2. raamatupidamiskirjendi järjekorra number

3. debiteeritavad ja krediteeritavad kontod ja vastavad summad

4. majandustehingu sisu-lühikirjeldus

5. dokumendi nimetus ja number

Käibeandmik ja arvestusregistrid:

Raamatupidamise süsteemi moodustavad kronoloogilised ja süstemaatilised registrid.

Süsteemi iseloomustavad:

1. kasutatavate registrite arv

2. registrite väline kuju ja sisemine struktuur

3. seosed kronoloogiliste ja süstemaatiliste registrite vahel

4. raamatupidamise registrite täitmiseks kehtestatud kord

5. ettevõttes kasutatav tarkvara

Arvestus registrid:

–

Kronoloogiline register: kronoloogilises registris järjestatakse infomatsioon kuupäevade järgi.

Kronoloogiline register peab sisaldama järgmisi andmeid: lausendi järjekorra number; kuupäev;

kontode nimetused ja operatsiooni sisu; debiteeritavad ja krediteeritavad summad; majandustehingu

lühikirjendus; ja kirjendi aluseks oleva dokumendi nimetus ja number.

–

Süstemaatiline register: päevaraamat, avatakse kõik kontod kontodel on algsaldod, käibed ja

lõppsaldod, pearaamatust leiame infomatsiooni majandustehingute kohta vastavalt ettevõtte

kontoplaanile.

Pearaamat:

Pearaamatu täitmisel on kindlad reeglid:

1. majandustehing kirjendatakse ühele reale.

2. iga majandustehingu kohta peab olema vähemalt kaks sissekannet

3. kui lehekülg saab täis lehekülg summeeritakse, uus lehekülg alustatakse eelmise lehekülje

algsaldodega.

4. kuulõpul võetakse kokku iga konto, arvutatakse käibed ja saldod, uuel kuul alustatakse eelmise

kuu lõppsaldoga

5. traditsiooniliselt pearaamatu avamisel tuleb lehed nummerdada, lehtede arv kinnitatakse volitatud

isiku allkirjaga.

6. pearaamat peab olema täidetud korralikult ja puhtalt

Käibeandmik: pearaamatu kontroll register, kus kontod on horisontaalsed;

esimene tulp algsaldot vastavalt kas deebet v kreedit saldot,

teine tulp-perioodikäibed (nii deebet kui kreedit)

kolmas tulp-lõppsaldod kas deebet v kreedit saldo.

Igal ettevõttel on kohustus, koostada majandustehingute ja reguleerimiskannete kirjendamiseks

kontoplaan, kontoplaan on kindel süsteem kus kontode nimetused tulenevad bilansi ja

kasumiaruannete kirjetest, traditsiooniliselt algab kontoplaan 1. aktiva kontod 2. passiva kontod 3.

tulu kontod 4. kulu kontod 5. tulu-kulu koond kontod. Kontode liigendamisel tuleb arvestada

juhtimiskulu ja maksuarvestusest tulenevate arvetega, ettevõtte kontoplaan on raamatupidamise

siseeeskirjade koostis osa.

Kontoplaani koostamisel arvestatakse:

1. ettevõtte tegevus ala

2. majandustehingute sisu

3. käibe ja põhivara jaotust

4.tulude ja kulude liike

5. kauba toodangu ja teenuste liike

6. majandustehingute kaudu seotud ostjaid ja tarnijaid kellele pearaamatus oleks otstarbekas avada

eraldi kontod

7. börsi nõuetega

8. organisatsiooni struktuurist tulenevate erinevate juhtimistasandite, kontroll organite ja omanike

sisemiste info nõuetega

9. valitud kasumiaruande skeemi järgi Skeem 1 v Skeem 2

10. õigusaktidest tulenevate nõuetega

11. kasutatav arvuti tarkvara

Kontode miinimum nõuded:

1. süsteem mis võimaldab eristada aktiva, passiva, tulu ja kulu kontosid

2. kontode liigitamine selliselt et oleks võimalik koostada majandusaasta aruannet

Kirjendamine negatiivsete arvudega:

Raamatupidamise alg ja koond dokumentides olevat infot ning raamatupidamiskirjendeid ei ole

lubatud kustutada ega teha neis õienditeta parandusi. Ebakorrektselt raamatupidamiskirjendid

parandatakse paranduskirjetena, mis peab sisaldama viidet parandatava kirjendi järjekorra numbrile.

Kui parandus ei põhine alg dokumendil, tuleb koostada parandust selgitav raamatupidamisõiend.

Parandusdokumendi kohustuslikud rekvisiidid:

–

nimetus (õiend)

–

number

–

tehingu majanduslik sisu

–

paranduse sisu

–

varasemat algdokumenti v raamatupidamise kirjendit tuleb täiendada viitega hilisemale

dokumendile v kirjendile

Tüüpilisemad vead raamatupidamises:

1. debiteeritavate ja krediteeritavate kontode summad ei ole võrdsed

2. valede kontode kasutamine

3. valede summade kasutamine

kassast viidi panka raha- 1000

D: Pank 100

K: Kassa 100

4. ühe tehingu mitme kordne kajastamine kontodel

5. arvutus või süsteemi vead

6. arvestus põhimõtete ebakorrektne rakendamine

7. pettus

8. info varjamine

Parandused dokumentides:

Kui viga avastatakse algdokumendil kohe siis kriipsutatakse vale tekst maha ja kirjutatakse õige tekst

kohale või siis kõrvale. Lisades märge Parandus õige ja volitatud isiku allkirjaga. Raha liikumist

tõendavatel dokumentidel ei ole lubatud parandusi teha.

Parandus registrites: kui viga avastatakse pärast kokkuvõtete tegemist tuleb teha parandus kanne.

Kasutades kas täiendus kirjet või tagasi kirjend ehk storneeritakse. Storno meetod ja märgitakse punase

kirjutus vahendiga. Täiend kirjendit saab kasutada kui esialgne kirjend on õigest summast väiksem kuid

kontod korrespondeeruvad .

Vigade parandus:

saadi hankijalt kaupu 25000 kr arve oli tasumata, hiljem saabunud arve järgi pidi summa olema

22 500.00 krooni. Näide vihikus!!!!

Lausendite teisendamine: Viidi tootmisesse materjali 100000 krooni eest.

Vigade korrigeerimine majandusaasta aruannete koostamises:

Vead on ebakorrektselt kajastatud v kajastamata andmed eelmiste perioodide aruannetes. Aruande

koostamise ajal juhtkonnale kättesaadava info ebakorrektsest kasutamisest v kasutamata jätmisest.

Olulisis eelmise perioodi aruannetes kajastatud vigu korrigeeritakse tagasi ulatuvalt. Välja arvatud

juhul kui vigade mõju ei ole võimalik usaldusväärselt hinnata. Juhul kui olulise vea mõjul eelmise

perioodi võrreldavatele andmete ei ole võimalik hinnata mis korrigeeritakse varasema perioodidesse

jääva vea mõju aruande perioodi varade, kohustuste ja jaotamata kasumi algsaldos.

Inventeerimine: on aineliste varade mõõtmine kaalumine, ja üle lugemine säilivuse kontrolli

eesmärgil. Inventeerimise tulemusel koostatakse loend mis näitab varade seisu ja varade seisude

hindamist ja üle vaatamist. Kui palju mis hinnaga jne, samuti ettevõtte nõudeid ja kohustusi.

Inventuurid jaotatakse:

- Täielik inventuurid: mis hõlmab kõiki ettevõtte vahendeid, nõudeid ja kohustusi. Viiakse läbi 1 kord

aastas. Eesmärk- varade, varude, kohustuste hindamine majandusaruande koostamiseks.

–

Osaline inventuur: kaasatakse teatud liik varasid, nõudeid v kohustusi, võidakse läbi viia mitu korda

aastas, arvestusandmete täpsustamiseks, tekkinud puuduste ja ülejääkide kindlaks tegemiseks.

Läbiviimise mooduse järgi jaotatakse inventuure:

–

Füüsiline inventuur: aineliste varade inventuur, mille puhul loetakse üle reaalselt eksisteerivad

väärtused.

–

Raamatupidamislik: nõuete ja kohustuste kontrollimine, mis on mitte ainelised varad, tehakse

kindlaks saldo kinnituste v hindamise teel.

Läbiviimise ajajärgi:

–

Tähtajaline ehk plaaniline inventuur: viiakse läbi üks kord aastas ja selle kohustuse on andnud

raamatupidamise seadus . Tähtajaline inventuur on osapooltele täpselt teada.

–

Ootamatu inventuur: viiakse läbi osapooltele ette teatamata, kui on tekkinud kahtlused vara puudu v

ülejäägi osas.

–

Pidev inventuur: seotud arvuti kasutamisega ja vöötkoodid.

Laokaardid- iga toote kohta oli oma kaart.

Vöötkood- vöötkoodi kasutamise eelised:

1. paraneb ülevaade kauba seisust laos

2. lao käibekiiruse kasv

3. kauba komplekteerimise kiirenemine

4. kauba laiali veo transpordi tõhusam kasutamine

5. kauba riknemisohu vähenemine

6. inventuuride tegemise lihtsustumine

Inventuur on kohustuslik:

–

iga majandus aasta lõpus RPS prgh 18 lõige 2

–

ettevõtte asutamisel, liitmisel, müümisel ja likvideerimisel

–

materiaalselt vastutavate isikute vahetumine

Inventeerimiskomisjoni esimees: inventuuri viib läbi komisjon, kelle koosseisus peab olema kolm

kindlat isikut.

1. raamatupidamisesindaja

2. materiaalselt mitte vastutav isik

3. audiitori esindaja

Varaloend: tulem mis inventuuri käigus koostatakse. Vara loendis peab olema- kindla kuupäevaga

ettevõtte varad seal hulgas võlad ja kohustused mis on süstematiseeritud liigendatult ja ülevaatlikult

vara v kohustuse liigi järgi.

Inventeerimisel märgitakse loendi tühja veergu tegelik loetud kogus ja arvestuslik maksumus. Hiljem

raamatupidamises tulemus võrreldakse analüütiliste ja sünteetiliste kontode jääkidega. Kauba üle ja

puudujäägid peavad olema põhjendatud materiaalselt vastutavate isikute poolt.

Inventeerimiskomisjoni protokoll: komisjon koostab protokolli milles määratakse ära puudu ja üle

jääkide iseloom ning nende reguleerimise kord.

D: puudujäägid ja riknemiskaod

K: kaubavaru (materjal)

D: materiaalse kahju hüvitamise arveldused

K: puudujäägid ja riknemiskaod

D: kassa (arvelduskonto)

K: materiaalse kahju hüvitamise arveldused

KÄIBEVARA ARVESTUS: kassa ja panga tehingud.

Ringluses olev raha jaguneb sularahaks ja rahaks arvelduskontol. Selle järgi jagatakse arveldusi:

sularaha arveldusteks ja sularahata arveldusteks.

Sularaha arveldused:

Sularaha hoitakse majandusüksuse kassas või kassades. Sularaha tehingut võivad teha materiaalselt

vastatavad isikud kellega on sõlmitud materiaalse vastutuse leping. Sularaha tehingute dokumentideks

on nummerdatud kassa orderid. Milledel ei tehta õiendusteta parandusi ega ülekirjutusi. Orderid saavad

oma järjekorra numbrid kassa raamatu alusel milles fikseeritakse kõik kassaga seotud tehingud. Eraldi

numeratsioon on sissetulekutel ja välja minekutel. Kassa tehinguid kajastatakse kassa raamatus ning

päeva ja pearaamatu vastavatel kontodel. Kassades tehakse inventuur üks kord kuus. Kui raha

saadetakse kassast panka ettevõtte töötajaga konteeritakse:

Lausendamine:

D: Pank

K: kassa

kui ettevõte kasutab inkassaatori tegevust, kasutatakse vahe kontot Raha teel:

Lausendamine:

D: Raha teel 100000

K: Kassa

100000

D: Pank

100000

K: Raha teel 100000

Kassa orderite rekvisiidid: ettevõtte nimetus, juriidilised andmed, orderi järjekorra number, kuupäev,

summa numbritega ja sõnadega, kellelt raha laekus, juriidilised andmed, raha laekumise alus, volitatus

isiku v iskute allkirjad. Sissetuleku orderi kviitung täidetakse kassa orderi poole identsete andmetega.

Kassa väljemineku order: kohustuslikud andmed on ettevõtte juriidilised näitajad, orderi järjekorra nr,

kuupäev, summa numbrite ja sõnadega, välja andtava isiku nimi ja mille alusel, allkirjad. Vastu võtja

poolne väli oma käeliselt, kuupäev, vastuvõtja allkiri ja vastuvõtja juriidilised andmed.

Sularahata arveldused jaotatakse:

1. garanteerituse järgi.

-lihtmaksed - tehakse tšeki või maksekorralduse alusel, mõlemal juhul põhineb tehing äripartnerite

omavahelise usaldusel, kaup ja raha liiguvad teineteisest sõltumatult.

-dokumendimaksed - ostja ei saa kaupa enne kätte kui kauba eest on tasutud, tasumise

tõendamiseks esitab ostja maksekorralduse. Müüja ei saa raha kätte enne kui kaup on ostja kätte

jõudnud.

1. akreditiiv - ostja panga kohustus tasuda müüjale kauba eest kui müüja poolt esitatud

dokumendid tõendavad, et kaup on teele saadetud ja vastab partnerite vahelistele lepingule.

2. inkasso - raha sisse nõue mille puhul kauba müüja esitab kauba ostjale koos makse nõudega

ka kauba saatedokumendid mida ostja ei saa kätte enne kui on kauba eest tasunud.

Valuuta hoius - analoogne sisevaluuta hoiusega, hoiuse jäägid arvestatakse ümber bilansipäeva

seisuga kehtiva eesti panga kursi alusel. Äritehingud, kauba varu, kauba sisseost ja kauba müük.

Kaupade liikumisel tootjalt tarbijani asuvad kaubad käibe sfääris ja moodustavad kauba varu.

Kaubavarud ei ole liikumatud vaid on pidevas ringluses ja uuenevad kuid teatud hulk kaupu peab

ettevõttel reservis olema, varude suurus sõltub müügi suurusele.

Kaubavarude suurenemine - kauba varude suurenemist võib tinglikult jaotada kahte gruppi.

1. kauba sisseost

2. varem müüdud kaupade tagastamine

Sisseost.

D: Kaubavaru

K: Võlg tarnijatele, raha

Tagastamine.

D: Kaubavaru

K: nõuded ostjate vastu, raha

Kaubavarude vähenemine:

1. müük

2. tarnijatele tagastatud kaubad

Müük.

D: nõuded ostjate vastu, raha

K: kaubavarud

Tagastamine.

D: võlg tarnijatele, raha

K: kaubavaru

Kaupade tagastamist hankijatele ja ostjate poolt mõjutavad mitmed asjaolud.

1. kogused ei vasta lepingule

2. sortiment ei vast lepingule

3. kvaliteet ei vastanud lepingule

Kauba müügi arved.

Kaupade lähetamisel ostjale kirjutab müüja välja arve. Arve kohustuslikud rekvisiidid:

Arve number, kuupäev, müüja firma rekvisiidid, maksja rekvisiidid, kauba nimetus, ühik, kogus, hind,

summa ja käibemaksu arvestus ning allkiri.

Kauba tagastamine.

Neil juhtudel kui ostjale saadetud kauba kogus sortiment ja muud olulised näitajad ei ole kooskõlas

lepinguga on ostjal õigus ostetud kaup tagastada. Selleks kirjutab müüja välja kreedit arve, milles

näidatakse ära vahesumma tagastatud kaupade maksumuse või hinna alandi ulatuses. Krediit arvel

tuleb välja tuua krediteeritav arve nr, kreedit arve peab olema eristatav, arve võib olla miinus arvena,

summad märgitakse punasega.

Ettevõtte tulud ja tulude arvestus.

Tulud on aruande perioodi sissetulekud millega kaasneb varade suurenemine ja kohustuste vähenemine

ja mis suurendavad ettevõtte oma kapitali väljaarvatud omanike sissemaksed.

·

Tulu tekkimine - tulu tekib ettevõtte majandustegevuse käigus ja selle moodustavad erinevad

tehingud (müük, tasud, intressid, dividendid, rent, honorarid). Tulude põhilisteks tunnusteks on

ettevõtte netovara suurendamine ilma omanike sissemakseteta. Tulu hõlmab ainult sellist

majanduslikku kasu, mille saajaks on ettevõte ise, kolmandate poolte nimel kogutud summad ei ole

ettevõtte tulud.

·

Tulu kajastamine- tulu kajastatakse saadud või saada oleva tasu õiglases väärtuses. Juhul kui

rahaline tasumine toimub lühiajalise perioodi jooksul, pärast tehingu sõlmimist, võrdub tehingu

müügitulu saadud või saada oleva tehingu summaga. Kui tasumine toimub pikema aja möödumisel

(järelmaks) siis on tasu õiglane väärtus väiksem kui laekuva raha summa nominaalväärtus. Sellisel

juhul kasutatakse müügitulu laekuva raha summa nüüdisväärtuses. Diskonteermisel kasutatakse

ühte kahest diskonto määrast ja olenevalt sellest kumb on usaldusväärsemalt määratletav.

1. Turu keskmine intressimäär- sarnase krediidi reitinguga ja sarnase riskiga instrumentide puhul.

2. Intressimäär millega diskonteerides võrdub saada oleva tasu nüüdisväärtus müüdava kauba või

teenuse tavatingimustel müügihinnaga.

Kauba või teenuse vahetus.

Kui kaup või teenus vahetatakse sarnase olemusega ja väärtusega kauba või teenuse vastu siis sellist

vahetust ei käsitleta kaupade või teenuste müügina vaid kaup või teenus võetakse arvele ära antud

kauba või teenuse bilansilises maksumuses.

Kui kaup või teenus vahetatakse erineva kauba või teenuse vast siis sellist tehingut käsitletakse

müügina tulu hindamisel on kauba või teenuse õiglane väärtus millele liidetakse juurde või

arvestatakse maha täiendavalt saadud või makstult summalt.

-

Tulud kaupade müügist.

Tulusid kaupade müügist kajastatakse siis kui on täidetud kõik alljärgnevad tingimused:

1. olulised omandiga seotud riskid ja hüved on läinud üle müüjalt ostjale

2. müüjal ei ole jätkuvalt niisugust haldamise vastutust mida seostatakse omandiga

ning puudub kontroll kauba või toote üle

3. tulu müügitehingust saab usaldusväärselt mõõta

4. tehingust saadava tasu laekumine on tõenäoline

5. tehinguga seotud kulutusi on võimalik usaldusväärselt hinnata

-

Tulu teenuste müügist.

Kajastatakse lähtuvalt osutatava teenuse valmidus astmest bilansipäeval eeldusel et teenuse

osutamist hõlmava tehingu lõpp tulemust on võimalik usaldusväärselt prognoosida.

Prognoosimiseks tuleb täita kõik järgnevad tingimused:

1. tulu suurust on võimalik usaldusväärselt mõõta

2. tehingust saadava tasu laekumine on tõenäoline

3. tehingu valmidus astet bilansipäeval on võimalik usaldusväärselt hinnata

4. tehinguga seotud kulusid ja tehingu lõpetamiseks vajalikke kulu on vaja usaldusväärselt hinnata

Valmidus astme meetodi kohaselt kajastatakse teenuse osutamisest saadavad tulud ja kulud

proportsionaalselt samades perioodides teenuse osutamise kuludega.

·

Tulu liigid:

–

liikmetelt saadud tasu (regulaarselt ühingu või muu organisatsiooni liikmetelt saadav tasu)

–

liikmemaksud ja muud mittesihtotstarbelised tasud (ühingu liikmetelt aruande perioodi kestel

saadud liikme ja sisseastumismaksu ja muud mittesihtotstarbelised tasud)

–

sihtotstarbelised tasud (ühingu liikmetelt konkreetsete varade soetamiseks või projektide

finantseerimiseks saadud ja aruande perioodi tuluna kajastatud summad)

–

sihtotstarbelised annetused ja toetused (aruandeperioodil tuluna kajastatud annetused ja toetused

väljaarvatud liikmetelt saadavad tasud)

–

mittesihtotstarbelised annetused ja toetused (piiranguteta annetused ja toetused mida on andnud

isikud väljas poolt ühingut)

–

netotulu finantsinvesteeringutelt (finants investeeringute netotulu juhul kui investeerimine kuulub

ettevõtte põhitegevuse hulka)

–

tulud ettevõtlusest (aruandeperioodi toodete, kaupade ja teenuste müügist ning vahendusest saadud

tulu. Ettevõtlusega seotud tulude ja kulude täpsem jaotus avalikustatakse majandusaastaaruande

lisades)

–

muud tulud (muud ebaregulaarsed tulud samuti kasum põhivara müügist viivised, trahvid, intressid)

Müügikäive - raha, mis laekub ettevõttele hüviste müügist ehk ettevõtte tulu.

Ettevõtte kulu - raha, mis ettevõte peab hüvise tootmiseks või müügiga seotud tegevuseks välja

maksma.

Ettevõtte seos väliskeskkonnaga

Tulude arvestus:

–

ettevõtte tegevustsükkel

–

müügimoment (EV raamatupidamise seaduse järgi arvestatakse müügitulud müügimomendil või

lepingus fikseeritud perioodi kohta. Üldjuhul loetakse müügimomendiks omandiõiguse üleminekut.

Ostumüügilepingu tingimused võivad määratleda müügimomenti erinevalt:

1. Juhul kui kaubad jäävad ostja soovil müüja juurde vastutavale hoiule on müügimomendiks arve

esitamise kuupäev, vara müüja bilansis ei kajastu.

2. Kui müügitehingutes nähakse ette ostja aktsepti andmine siis on müügimomendiks ostja poolne

tehingu aktsepteerimine.

3. kui kaupade müügitingimustes on ettenähtud varade paigaldamine, monteerimine, testimine ja

lõppülevaatus, loetakse müügimomendiks loetletud tööde lõpetamist.

4. kaupade komisjoni müügile andmisel on müügimomendiks komisjonäri poolt kolmandale isikule

müük

5. kaupade müügil koos kohale toimetamisega on müügimomendiks raha laekumine kauba

kättetoimetajale

–

müügi tuludeks loetakse:

1. kaupade, materjalide, väikevahendite, omatoodangu ja teenuse müügi netokäive.

2. vallas- ja kinnisvara kasutusrendile andmisest saadav netorent.

3. komisjoni müügist saadud komisjonitasu või vahendusteenuseid osutatavas firmas müügitasu.

4. kaupade ja materjalide puudujääkide süüdlastelt sissenõutud summad.

5. kaupade ja materjalide omatoodangu teenuste tasuline mittetootlik tarbimine ettevõtte enda poolt.

–

müügi tuludeks ei loeta:

1. ostjate ja tellijate ettemakseid (need on kohustused bilansi passivas)

2. ostjate makstud või makstavad käibemaksu summad (kajastatakse bilansi passivas)

3. müüjate poolt antud allahindlus (nad ei teeni nii palju kasu kui tavahinnaga)

4. teistele kaupade andmist või teenuste osutamist sponsorlusena (annavad kaupa kuid raha ei teeni)

5. omapõhivara müük

–

müügitulude arvestamine ja lausendamine

paberil olemas!!!

Käibemaks

·

Lisandunud väärtuse maks mille kinnitab turumajandusega riikides vastava riigi parlament.

Käibemaksu suurus ei ole kõikides riikides ühe suurune ja vastavalt parlamendi otsusele,

käibemaksu määra suurendatakse või vähendatakse

·

käibemaksu objekt

1. käive väljaarvatud maksuvaba käive, mille tekkimise koht on Eesti

2. kauba import Eestisse, väljaarvatud maksuvaba import

3. teenuse osutamine, mille käibe tekkimise koht ei ole Eesti väljaarvatud maksuvaba käive

Mõisted:

·

Eesti- Eesti Vabariigi jurisdiktsioonile alluv territoorium

·

Euroopa Ühendus- territoorium mis koosneb liikmesriikide territooriumitest

·

Liikmesriik- ühenduse liikmesriigi territoorium (EU kuues käibemaksu direktiiv)

·

Välisriik- riik või selle jurisdiktsioonile alluv territoorium väljaarvatud Eesti

·

Ühenduseväline riik- riik või selle jurisdiktsioonile alluv territoorium mida ei käsitleta

liikmesriigina

·

Ettevõtlus- isiku iseseisev majandustegevus, mille käigus võõrandatakse kaupa või osutatakse

teenust olenemata tegevuse eesmärgist või tulemusest

·

Kaup- asi, loom, gaas, soojus ning jahutus energia. Kinnisasjana hoonestus õigus, tehnovõrgu või

rajatise, ehitise, korteri omandi, korteri hoonestus õigus. Kaup peab olema ostjatele vabalt

kättesaadav funktsioonide täitmiseks ettenähtud standard tarkvaraga või teabega andmekandja

·

Teenus- ettevõtluse korral hüve osutamine või õiguse (väärtpaberi) võõrandamine ning tasu eest

majandustegevusest hoidumine, õiguse kasutamisest loobumine või olukorra talumine,

elektrooniliselt edastatav tarkvara ja teave ning spetsiaalselt koostatud (kohandatud) tarkvara või

andmekandja

·

Võõrandamine- kauba valduse üleandmine koos kauba juhusliku hävimise riisikoga, ja õigusega

kasutada kaupa ning sellega seotud majanduslikke hüvesid omanikuna

·

Käibemaksu kohuslane- ettevõtlusega tegelev isik, kes on registreeritud või on kohustatud

registreerima maksukohuslastena (kui müügikäive ületab 250000)

Kauba ühendusesisese käibe aruanne - tuleb esitada nendele maksukohuslastele, kel on

maksustamisperioodi jooksul ühendusesisene käive. Esitatakse kvartali kohta, järgneva kuu 20.

kuupäevaks.

Sisend käibemaks – maksukohuslase poolt teiselt maksukohuslaselt soetatud või saadud kauba/teenuse

tasumisele kuuluv käibemaks ning imporditud kauba eest tasutud käibemaks.

Kohustused arvestuse pidamisel – maksukohuslane on kohustatud:

2. säilitama kronoloogilises järjestuses väljastatud arvete koopiad või soetatud kaupade arved 7 aasta

jooksul alates väljastamise päevast

3. pidama maksustatava ja maksuvaba käibe arvestust

4. pidama arvestust teise liikmesriiki ettevõtte poolt toimetatud kaupade kohta, mida ei käsitleta kauba

ühenduse sisese käibena

5. pidama arvestust teisest liikmesriigist Eestisse toimetatud vallasasjade kohta nende identifitseerimist

võimaliku täpsusega

Konto käibemaks

On olemuselt aktiva-passiva konto, tema omakohuslase bilansis määrab lõppsaldo.

Käibemaksu ettemaks (A)

DEEBET

KREEDIT

Tasutud käibemaks:

1) Tarnijatele (kauba müüjatele ja teenuse

ostjatele)

1) Käibemaksu laekumine Maksuametile

2) Tolliametile impordi eest

2) Käibemaksu korrigeerimised

Käibemaksu võlg (P)

DEEBET

KREEDIT

1) Käibemaksu tasumine Maksuametile

1) Arvestatud Käibemaks:

2) Käibemaksu korrigeerimised

Müügiarved ostjatele

Perioodi lõpul suletakse väiksema saldoga konto !!

Näide: Perioodi algul

D Käibemaksu ettemaks K

So 1000

1) 100

2) 200

3) 300

Dk: 600

Kk: -

S1 1600

L) 1600

Dk: 1600

Kk: 1600

D: Käibemaksu võlg 1600

K: Käibemaksu ettemaks1600

D Käibemaksu võlg K

4) 1000

5) 2000

Dk: -

Kk: 3000

S1 3000

L) 1600

Dk: 1600

Kk: 3000

S 1400

1.

Käibemaksu korrigeerimised

KM ettemakse korral

D: KM võlg (kasu saldo ulatuses)

K: KM ettemaks (KM võla saldo ulatuses)

KM võlgnevuse korral

D: KM võlg (KM ettemaksu saldo)

K: KM ettemaks (saldo ulatuses)

2.

Käibemaksu tasumine

D: KM võlg

K: arveldusarve

3.

Käibemaksu laekumine

D: arveldusarve

K: KM ettemaks

Maksustavad tehingud ja toimingud:

1. käive: 1. kauba võõrandamine ja teenuse osutamine ettevõtluse käigus

2. kauba või teenuse omatarve

3. kauba toimetamine teise liikmesriiki, ilma võõrandamiseta oma sealse ettevõtluse tarbeks

2. käivet ei teki : kui omanik toimetab kauba Eestist välja, ilma selle võõrandamiseta. Riigivara tasuta

kasutusse andmine riigivara seaduse tähenduses. Riigi valla või linna vara erastamine. Äriühingute,

sihtasutuste ühinemine, jagunemine, või ümberkujundamise käigus vara üle andmine teisele

ühingule. Ühe maksukohuslasena registreeritud isikutena omavahelised tehingud. Ettevõtluse

huvides kauba tasuta üleandmisest mitte müüdava kauba näidisena mille väärtus ei ületa 50 krooni

reklaami eesmärgil. Kauba vahetamise või remontimise teenuse osutamisest garantii aja jooksul

kauba ühenduse välise riigi tootjale või ühenduse välise riigi müüjale.

3. kauba eksport- ühenduse kauba väljavedu ühenduse territooriumilt

4. kauba import- ühenduse välise kauba vabasse ringlusesse lubamine

5. kauba ühenduse sisene käive- kauba võõrandamine teise liikmesriigi maksukohuslasele

6. kauba ühenduse sisest käivet ei teki- kauba ajutisest toimetamisest Eestist teise liikmesriiki seal

teenuse osutamiseks (vallasasja üürile, rendile andmine). Kauba ajutine toimetamine Eestist teise

liikmesriiki kuni 24 kuuks, eesmärgil mis vastab impordi tolli maksudest täieliku vabastusega ajutise

importimise tolli protseduuri rakendamise eesmärkidele

7. kauba ühenduse sisene soetamine- kauba soetamine teise liikmes riigi maksukohuslaselt koos selle

toimetamisega teisest liikmesriigist Eestisse

Käibemaksu määrad Eestis:

käibemaksumäär 18% maksustatava kauba väärtusest, väljaarvatud nende kaupade puhul mille puhul

maksustatakse muudel juhtudel sätestatud.

käibemaksumäär on 5% sätestatakse järgmistele kaupadele ja teenustele (raamat, sotsiaalministri

määrusega kehtestatud nimekirja alusel ravimid, meditsiiniseadmed ja abivahendid[nende kasutada

andmine])

-ohtlike jäätmete käitlemine

-kemikaalid, kahjuritõrje vahendid (sotsiaalministri määrusega kehtestatud nimekirja alusel) ...

hoolekande seaduse alusel

-matusetarve või teenus

-teatri ja kontsert etendused

-turismiseaduses sätestatud majutusettevõtte osutab majandusteenuse koos hommikusöögiga

-perioodiline väljaanne

käibemaksumäär 0% eksporditav kaup väljaarvatud käibemaksu vaba kaupa

- kaup mis võõrandatakse ja toimetatakse teise riiki diplomaatilisele esindajale

- teenuste puhul * Teenus mille käibe tekkimise koht pole Eestis välja arvatud käibemaksuvaba.

* Rahvusvahelisel laeva- või õhusõidukil osutatav teenus

* Sadamateenus kui rahvusvahelised laevad võõrvetes

* Rahvusvaheline kullerpost

käibemaksuvaba käive - käibemaksuga ei maksustata:

* universaalne postiteenus (pension koju)

* tervishoiu teenuse korraldamise seaduse ja sotsiaalministri määrusega kinnitatud nimekirjas

(inimorgani, -koe, -vere, veretoote, rinnapiim )

* turvakodu teenus laste ja noorukite kaitsega seotud. Alus kesk- ja põhi- kesk- kõrgharidus koolitus

* haige vigastatu või puudega isiku vedu

* kindlustus teenus

* kinnisasja või selle osa üürile, rendile või kasutusvaldusesse andmine ning eluruumi hooldus

teenuse osutamine eluruumi omanikule

* EV kehtiv postimakse vahend nominaal väärtuses

* teenus krediidi asutuses

* tehingud väärtpaberitega

* hasartmäng seal hulgas ka loterii korraldamine ja loteriipilet

* investeeringu kuld (kaelas on ehtekuld, invest. kuld on pulgakesed!! kui neid müün on vaba)

käibemaksukohuslasena registreerimine - isik on kohustatud registreerima kolme päeva jooksul

käibemaksukohuslasena alates kohusluse tekkimise päevast. Isik peab esitama maksuhaldurile avalduse

vastavalt maksukorraldus seaduses sätestatud nõuetega

maksustamisperiood – kalendri kuu. Kalendri kuule järgneva kuu 20daks kuupäevaks esitatakse

maksuhaldurile käibedeklaratsioon

käibedeklaratsioon

Ettevõtte kulud ja kulude arvestus:

Kulud on aruande perioodi väljaminekud millega kaasneb kohustuste suurenemine või varade

vähenemine väljaarvatud väljamaksed omanikele.

·

Kulud kasumi aruandes- näidatakse siis kui on võimalik usaldusväärselt hinnata varade

vähenemisega või kohustuste suurenemisega seonduv tulevaste majanduslike hüvede vähenemine.

·

Aruande perioodi kulud: hulka kuuluvad:

1. perioodi jooksul realiseeritud kaupade ja teenustega seotud väljaminekud

2. käibe ja põhivara allahindlus, väärtuse langus, põhivara kulum

3. valuuta kursi muutustest tingitud kahjum

4. kahjum põhivara müügist (ÜKS KT KÜSIMUS NÄITEKS)

5. aruande perioodi intressid, viivised ja muud kulud

·

Kulude vastandamine: kulud näidatakse kasumiaruandes tehtud kulutuste ja nende kulutuste pealt

teenitud tulude kokku kuuluvuse seisukohalt

NÄIDE:

20 veebruar ostsime lattu kaupa:

D: kaubavaru

1000

K: kassa

1000

20 märts müüme kauba ära:

D: kassa

2000

K: tulud kaupade müügist 2000

D: kaubakulu

1000

K: kaubavaru

1000

–

kulude arvestamine ja lausendamine:

Õpetaja antud lehel (järgmine leht)

KASUMIARUANNE

skeem 1

Tulud:

müügitulud: põhitegevusega seotud tulud

muud äritulud: põhitegevusega otseselt mitte seotud tulud

Kulud:

kaubad, toore, materjal ja teenused: otseselt põhitegevusega seotud kulud

muud tegevuskulud: põhitegevusega otseselt mitte seotud kulud, elekter, vesi, muud

kommunikatsioonid, telefon

tööjõukulud: palgakulu, sotsiaalmaksud, pensionikulu

põhivara kulum ja väärtuse langus

muud ärikulud:

Ärikasum (-kahjum)

Finantstulud ja -kulud:

tuuakse eraldi välja, (intressikulu, kasum või kahjum valuutakursi muutusest)

Kokku finantstulud ja -kulud

Kasum (-kahjum) majandustegevusest

erakorralised tulud

erakorralised kulud

Kasum (-kahjum) enne tulumaksustamist

Tulumaks

Aruandeaasta puhaskasum (-kahjum)

Palga kulud ja palga kulude arvestamine:

Kõigil töötajatel tuleb firmaga sõlmida tööleping, vastavalt töölepingu seadusele on tööleping tööandja

ja töötaja vaheline suuline või kirjalik kokkulepe, mille kohaselt töötaja kohustub tegema tööandjale

tööd alludes tema juhtimisele ja kontrollile. Tööandja kohustub maksma töötajale töö eest tasu ning

kindlustama talle poolte kokkulepe kollektiivlepingu või haldusaktiga ettenähtud tingimustel.

Töölepingu osad:

–

töö ülesannete täpne kirjeldus

–

tööle asumise täpne aeg

–

täpne tööaeg

–

kindel töötasu

–

töö tegemise koht

–

töölepingu kehtimise aeg

Firma töötajale arvestatakse palka, aja või tükki töö alusel, vastvalt palga seadusele arvutatakse ja

makstakse palk välja rahas.

Palk on tasu mida tööandja maksab töötajale töö eest vastavalt töölepingule ja õiguaktidele, samuti

muude aktide kollektiivlepingu või töölepinguga ettenähtud juhtudel. Palk koosneb põhipalgast ja

seaduses ettenähtud juhtudel makstavatest lisatasudest, preemiatest ja juurde maksetest.

Töölepingu sõlmimiseks võib tööandja nõuda ja töötaja on kohustatud esitama:

–

isikut tõendav dokument

–

tööraamat

–

tunnistus kvalifikatsiooni või hariduse kohta

–

vajadusel tervisekontrollitõend

Töölepingu tähtaeg- töölepingut võib vormistada:

2. määramata tähtajaks- milles fikseeritakse töösuhte algus, kuid ei fikseerita töösuhte lõppu

3. määratud tähtajaks- töölepingu pikkus fikseeritakse kindla kuupäeva või tööülesande täitmisega,

määratud tähtaeg ei tohi olla pikem kui 5 aastat (5aastat ja 1päev on juba määramata)

Tööaja normid- riiklik tööaja norm vastavalt töö ja puhkeaja seadusele on 40 tundi nädalas.

Ületunni töö- tegemine on lubatud poolte kokkuleppel, erand juhtudeks on loodusõnnetuste tagajärgede

likvideerimine, tootmisavarii ära hoidmine, töö protsessi lõpule viimine, vahetus töötaja mitte

ilmumine, ületunni töö koefitsient on 1,5 ehk 50% töötaja brutopalgast.

Ületunnitöö piirnormid:

·

200 tundi kalendri aastas

·

4 tundi päevas

·

vahetuse kestvus ei tohi ületada 12 tundi

Töötamine õhtusel ajal: 18.00-22.00, lisatasu suurus ei tohi olla väiksem kui 10% ehk 1,1 koefitsient.

Töötamine öisel ajal: 22-06, lisatasu ei tohi väiksem kui 20%, 1,2

Töötamine puhkepäevadel ja riiklikel pühadel- 100% ehk siis topelt tasu.

Palga alammäär: Vabariigi valitsuse poolt kehtestatud minimaalne töötasu põhikohaga töötajatele,

ehk siis töötajad kes töötavad 40 tundi nädalas, 17.80 krooni tunnist, või kuu palgana 3000 krooni.

Lisatasu: summa mida tööandja maksab täiendavate töö ülesannete täitmisel või nõutavast

tulemuslikuma töö eest.

Juurdemakse: summa mida tööandja maksab töötajale selleks, et tagada ettenähtud palgatase ja

hüvitada võimalik palga vähenemine.

Töö ja palga arvestust peetakse vastavatel vormidel, mis määratakse raamatupidamise sisekorra

eeskirjadega.

Tööarvestust sisaldavad dokumendid peavad kajastama:

·

töömahtu

·

töö kvaliteeti

·

tööaja õige arvestus

Palgaarvetus genereeritakse info tööarvestuse vormidelt, palga arvestuse väljundiks on palgaleht.

Palgaleht:

·

vajalikud andmed töötaja kohta (nimi, isikukood)

·

arvestatud palga üldsumma, liigitatud põhipalga, lisatasude ja teiste väljamaksete lõikes

·

palgast mahaarvestatud maksud, kinnipidamised liikide lõikes

·

väljamakstavad summad

Isikukonto – seda peetakse Raamatupidamises iga töötaja kohta: mis peab kajastama järgmisi osi:

–

arvestatud palk, lisatasud, juurde maksed, muud palgaga võrdsustatud summad

–

kinnipidamised palgast liikide lõikes

·

puhkuse ajavahemikud ja puhkuse tasud

·

väljamakstud ja ülekantud summad

·

muud ettevõtte jaoks olulised näitajad (haridus, koolitused, sotsiaalne taust, perekonnaseis, lapsed)

Kinnipidamised palgast:

·

tulumaks- arvestatakse töötaja brutopalgast, millest on mahaarvestatud tulumaksuvaba miinimum

2000kr, töötaja töötuskindlustus, pensionikindlustus, tulumaksumäär 23%. Tulumaks arvutatakse

täiskroonides ja mitte harvem kui üks kord kuus, eelmisel kuul väljamakstud tasudelt.

·

Töötuskindlustus- arvutatakse brutopalgast 0,6%, täis kroonides, üks kord kuus

·

pensionikindlustus- arvestatakse brutopalgast 2%, täis kroonidest, vähemalt 1 kord kuus, eelmisel

kuul väljamakstud tasudelt

Maksud palkadelt:

·

sotsiaalmaks- sotsiaalmaksu maksvad juriidilised isikud, FIE-d, tööandjad üksikisikutele

väljamakstavatelt summadelt, mille alla kuuluvad palgaga võrdsustatud tasudelt 33%, brutopalgalt.

·

töövõtja töötuskindlustus- arvestatakse brutopalgast 0,3%, täiskroonides, vähemalt 1 kord kuus,

eelmisel kuul väljamakstud tasudelt

·

lausendamine- palga arvestamisel 3 etappi

Perioodikulu kanne-viimasel kuupäeval:

D: palgakulu (brutopalk)

D: sotsiaalmaksu kulu 33% brutost

D: töötuskindluskulu 0,3%

D: puhkusetasude kulu

K: võlad töövõtjatele

K: puhkuse reserv (puhkuse tasude ulatuses)

Palgapäev: vastavalt lepingule ehk siis järgmise kuu alguses

D: võlad töövõtjatele (kirjutatakse kohustused lahti)

K: sotsiaalmaksu võlga

K: tulumaksu võlg

K: töötuskindlustus võlga

K: pensionikindlustusvõlg

K: võlad töövõtjatele, väljamaksmata tasu (netopalk)

Reaalne tasumine:

D: võlad töövõtjatele (väljamaksmata tasud)

K: arvelduskonto

Maksude tasumine: (10. kuupäevaks)

D: sotsiaalmaksuvõlg

D: tulumaksuvõlg

D: töötuskindlustusvõlg

D: pensionikindlustusvõlg

K: arvelduskonto

Ettevõtte maksud:

–

maksud erisoodustustega: tööandja on kohustatud tasuma töötajale tehtud erisoodustust

erisoodustuseks on igasugune kaup, teenus, loonus või muu rahaline tasu, või rahaliselt hinnatav

soodustus mida antakse töötajale seoses töö või teenistus suhtega, juhtimis- või kontrollorgani

liikmeks olekuga, pikaajalise lepingulise suhtega olenemata erisoodustuse andmise ajast.

Erisoodustuse hulka kuuluvad:

1. eluaseme kulude täielik või osaline katmine

2. sõiduki või muu tööandja vara tasuta või soodushinnaga kasutada andmine

3. kindlustusmaksete tasumine

4. teenistus, töö, ameti lähetustega seotud kulutuste tasumine üle Vabariigi Valitsuse poolt lubatud

piirmäära.

5. isiklikus omandis oleva või liisinglepingu alusel kasutuses oleva sõiduauto kasutamise kulude

hüvitamine üle Vabariigi Valitsuse poolt kehtestatud piirnormide.

6. laenu andmine Rahandusministeeriumi poolt kehtestatud alammäärast madalama intressiga 3%

aastas

7. asja, väärtpaberi, varalise õiguse või teenuse tasuta andmine ning turuhinnast madalama hinnaga

8. asja, väärtpaberi, varalise õiguse või teenuse ostmine turuhinnast kõrgema hinnaga

9. loobumine rahalise sissenõude tagastamisest

10. täiskasvanute koolitus, taseme ja vabaharidusliku koolitus kulude katmiseks

11. erisoodustuseks loetakse, soodustused mida tööandja annab isiku abikaasale, vanematele ja

lastele

Erisoodustuse hulka ei kuulu palk, lisatasud, juurdemaksed, töötajate transport elukoha ja töökoha

vahel, mida ei ole võimalik läbida mõistliku aja või rahakuluga.

Tulumaks kingitustel, annetustelt ja vastuvõtukuludest: residendist juriidiline isik, maksab

tulumaksu kõigilt tehtult kingitustel ja annetustelt.

Tulumaksuga ei maksustata annetusi ja kingitusi haiglat pidavat isikule. Riigi ja kohaliku omavalitsuse

teaduse, spordi, kultuuri, hariduse, korrakaitse või sotsiaalhoolekande asutuse, kogu summas mis ei

ületa üht alljärgnevat piirnormi:

1. 3% maksumaksja poolt samal kalendriaastal isikustatud sotsiaalmaksuga maksustatud väljamaksete

summast

2. 10% 1. jaanuariks või majandusaastaks lõppenud maksumaksja viimase majandusaasta kasumist

Muu residendist juriidiline isik: ei maksustata kuni 500 krooni ulatuses kalendri kuus.

Tulumaks dividendidelt: Äriühing maksab tulumaksu dividendide või muude kasumi eraldistena

jaotatud kasumit nende rahalisel väljamaksmisel või mitte rahalises vormis

Tulumaksu arvestus dividendidelt: 1000000*23/77 ja saadakse tulumaksu osa=298701.-

Põhivarade arvestus:

hulka kuuluvad: soetamise, säilivuse ettevõtte sisese ümberpaigutuse amortisatsiooni remondi kulude,

müügi ja mahakandmise ning rendi õige ja õigeaegse arvestuse kajastamist.

Materiaalne põhivara: vara mida ettevõte kasutab toodete tootmisel, teenuste osutamisel või haldus

eesmärkidel ja mida ta kavatseb kasutada kauem kui üks aasta. Info pärineb RTJ 5.

Müügiootel põhivara: materiaalne või immateriaalne põhivara mis väga tõenäoliselt müüakse ära 12

kuu jooksul.

Soetusmaksumuse määramine: vara omandamise või ehitamise ajal vara eest makstult või üleantult

mitte rahalise tasu õiglane väärtus.

Ostetud põhivara: võetakse arvele soetusmaksumuses mis sisaldab ostuhinda ja soetamisel tehtud

väljaminekud. Väljaminekuteks võivad olla notari tasu, komisjoni tasu, vahendustasu, kohale

toimetamine, ehitus, montaaž ja teisele kasutusele võtu kulud.

Omavalmistatud põhivara: võetakse arvele tegelikest valmistamisekuludest, üldhalduskulusid

soetusmaksumusse ei lisata. Omavalmistatud põhivara võetakse arvele akti alusel.

Põhivara müük ja mahakandmine: ettevõtte tegevuse käigus, väheneb põhivara maht võib väheneda

kolmel põhjusel:

1. ettevõte müüb põhivara

2. kannab põhivara maha selle täieliku kulumise tõttu

3. kannab põhivara maha enne selle täielikku kulumist olles eelnevalt selgitanud põhivara objekti

ettevõtluse tarbeks kasutamise ebaefektiivsuse

Põhivara ümberpaigutamine: ettevõtte siseselt võib olla vajadus põhivara ümberpaigutamiseks ühest

üksusest teise. Vajalikud märkused põhivarade ümberpaigutamiste kohta tehakse põhivarade

analüütilise arvetuse registrites, bilansis sünteetilistel kontodel ümberpaigutus ei peegeldu.

Põhivara arvestust peetakse põhivara kaardil mis sisaldab järgmisi andmeid: need on kaardil kirjas.

Põhivara jääkväärtus: selle leidmiseks lahutatakse soetusmaksumusest arvestatud kulumi summa.

Amortisatsioon: vara amortiseeritava osa kandmine kulusse vara kasulikku eluea jooksul.

Amortiseeritav osa : vara soetusmaksumus miinus tema lõppväärtus.

Kasulik eluiga: periood mille jooksul ettevõtte poolt tõenäoliselt põhivara kasutatakse või toote ühikute

arv mida ettevõte antud vara kasutamisest saab.

Akumuleeritud kulu: põhivara juba kuluna kajastatud amortiseeritav osa, kajastatakse bilansi aktivas.

Amortisatsiooni arvestamise meetodid:

Võrdeline e. lineaarne meetod: amortisatsiooni arvestatakse kasuliku tööea vältel võrdelistest osades.

Kiirendatud ehk topelt degressiivne meetod: põhivarakulumit arvestatakse aastas kulusse pool soetus

või jääkmaksumusest.

Soetusmakasumus

Põhivara kulum Akumuleeritud kulu

Jääkväärtus

1

100000

20000

20000

80000

2

100000

20000

40000

60000

3

100000

20000

60000

40000

4

100000

20000

80000

20000

5

100000

20000

100000 -

Alaneva jäägi ehk regressiivne meetod: kantakse kulusse näiteks esimesel aastal 10%, teisel aastal

20%, kolmandal aastal 30% , neljandal aastal 40%, jne.

Toodangu mahul põhinev:

Konto akumuleeritud põhivara kulum: on oma iseloomult passiva kulum kuid kajastatkse bilanssi

aktivas miinus märgiga.

Deebet:

Dk: näitab aruandeperioodi jooksul väljalangenud põhivaradelt arvestatud põhivaradelt arvestatud

kulumi summa.

Kreedit:

Kk: näitab aruandeperioodi jooksul põhivaradelt arvestatud kulumi summat

KS: näitab ettevõttes olevatel põhivaradelt arvestusperioodil alguseks arvestatud kulumi summat

KS1: näitab ettevõttes olemasolevatelt põhivaradelt arveldusperioodi lõpuks arvestatud kulumi summat

Lausendamine:

Põhivara ost:

D: Põhivara (masinad, seadmed)

K: Võlgtarnijatele, või ühte raha kontot

Soetusmakasumus

Põhivara kulum Akumuleeritud kulu

Jääkväärtus

1

100000

50000

50000

50000

2

25000

75000

25000

3

12500

87500

12500

Jnejne

Soetusmakasumus

Põhivara kulum Akumuleeritud kulu

Jääkväärtus

1

100000

10000

10000

90000

2

20000

30000

70000

3

30000

60000

40000

4

40000

100000 -

Rekka sõidab:)

Soetusmakasumus

Põhivara kulum Akumuleeritud kulu

Jääkväärtus

1

1000000

200000

200000

800000

2

300000

500000

500000

3

100000

600000

400000

Läisõit 1000000

1a.

200000

2a.

300000

3a.

100000

Põhivara amortisatsiooni arvestamine:

D: Põhivara kulum, mis on kulu konto, aktiva tüübiline, kasumiaruande ajutine konto

K: Akumuleeritud põhivara kulumit, bilansi konto

Põhivara müük:

D: nõuded ostjate vastu

D: akumuleeritud põhivara kulum, arvestatud kulumi ulatuses

D/K: muud äritulu või muud ärikulud (kasum/kahjum põhivara müügist)

K: põhivara (masinad, seadmed, inventar)

Põhivara likvideerimine:

D: muud ärikulud (kahjum põhivara likvideerimisest)

D: akumuleeritud põhivara kulum

K: Põhivara (masinad, seadmed, inventar)

Väikevahendite arvestus.

Väikevahendid:

- kasutamise kestel ei muuda kuju ja kuluvad järkjärgult

- soetamise korra osas sarnanevad varudega.

Väikevahendite hulka võib arvata: tööriistad, inventar, kalkulaatorid, eririietus jne.

Väikevahendite nimekiri ja arvestamise kord kehtestatakse ettevõtte raamatupidamise sissekorra

eeskirjadega.

Arvestuskord:

Ettevõte kehtestab arvestuskorra:

1. kus väikevahendite hulka kuuluvaid vara objekte arvestatakse materjali hulgas samade arvestus

põhimõtete järgi

2. kus väikevahendite jaoks avatakse eraldi konto väikevahendid mille konto deebetisse kantakse

väikevahendite sissetulek ja kreeditisse: kasutusse antud väikevahendid konto saldo näitab ettevõttes

olemasolevaid vahendeid. Kasutusse antud esemeid kajastatakse bilansi väliselt

3. väikevahendeid arvestatakse perioodilise arvestussüsteemi alusel

Väikevahendite ost:

D: väikevahendite ladu (varud)

K: võlg tarnijatele või rahakontot või arveldus aruandva isikuga

Väikevahendite kasutusse andmine:

D: väikevahendite kulu (kulukonto)

K: väikevahendite ladu

Väikevahendite bilansiväline arvestus:

–

arvestus peetakse vastavates väikevahendite arvestamise tabelites milles on äratoodud väikevahendi

nimetus, kogus, vajadusel hind ja materiaalselt vastutav isik

–

väikevahendite olemasolu kontrollitakse inventuuri alusel

Materjalide laoarvestuse meetodid

Varud on varad:

–

mida hoitakse müügiks tavapärase äritegevuse käigus

–

mida parasjagu toodetakse müügiks tavapärase äritegevuse käiguks (--pooltooted)

–

materjalid või tarvikud mida tarvitatakse tootmisprotsessis või teenuste osutamisel

(--materjalid ja tarvikud)

Bilansis käsitletakse varana materiaalsete varade jääki ja tarnijatele tehtud ettemakseid.

Bilansis fikseeritakse varude jääk.

Bilansikirjed:

1. toorained ja materjal

2. lõpetamata toodang

3. valmistoodang

4. müügiks ostetud kaubad

5. ettemaksed varude eest

Tootmisettevõttes eristatakse 4 liiki varusid:

·

toore- kuulub bilansi kirje alla „tooraine ja materjal”

·

pooltooted- abimaterjalid, väikevara- kuulub samuti „tooraine ja materjal”

·

lõpetamata toodang-

·

valmis toodang- müügiks valmistoodang, millele väärtust ei lisata

Kaubandusettevõtte varud:

Kaubad, mis soetatakse edasimüügi eesmärgil ja kirjendatakse bilansi kirjel „müügiks ostetud

kaubad“.

Varude esmane arvele võtmine

Varud võetakse algselt arvele nende soetusmaksumuses. RTJ 4 ütleb, et: Soetusmaksumus on vara

omandamise või töötlemise ajal vara eest makstud raha või üle antud mitte rahaline tasu õiglases

väärtuses. Õiglane väärtus on summa mille eest on võimalik vahetada vara või arveldada kohustust

teadlike huvitatud ja sõltumatute osapoolte vahelistes tehingutes.

Soetusmaksumus koosneb

·

ostukuludest

·

tootmiskuludest

·

muudest kuludest, mis on vajalikud varude viimiseks nende olemasolevasse asukohta ja seisundisse.

Omahinnas (soetumus maksumuses) kajastatakse järgmisi kulusid:

1. toorainemaksumus

2. pakkematerjali maksumus

3. tollimaks

4. normaalsed tootmiskaod

5. tootmishoone amortisatsioon

6. lõpetamata toodangu ladustamisega seotud kulutused kui need on tootmisprotsessi käigus

vältimatud

7. ostujuhi palk

8. tootmisjuhi palk

9. tootmistööliste palk

Soetusmaksumusse ei lisata vaid kajastatakse perioodikuluna.

1. normaalsest suuremat tootmiskadu

2. administratiivhoone amortisatsioon

3. valmiskauba ladustamiskulud

4. müügijuhi palk

5. turustus kulud

Varude arvestussüsteem

Varusid on võimalik arvestada ettevõttes kahe erineva süsteemi alusel

B. varude pidev arvestussüsteem

, mis näitab varude jooksvat muutumist arvestusperioodi vältel. See

süsteem toodab informatsiooni kõigi varudega seotud otsuste vastuvõtmiseks ja finantsaruannete

koostamiseks.

C. Varude perioodiline arvestussüsteem

, selle süsteemi puhul ei kajastata pearaamatukontodel kauba

soetus- ja realiseerimistehinguid. Sissekanded pearaamatusse tehakse arvestusperioodi lõpul. Esmalt

antakse maha aruandeperioodi varude algjääk ja võetakse arvele lõppjääk.

Soetusmaksumuse arvestuse meetodid:

31.

Individuaalmaksumuse ehk tükimeetod - iga varude objekti soetusmaksumuse

kindlaksmääramine, lähtudes konkreetselt antud objektile tehtud kulutustest on sobiv juhul kui igat

objekti toodetakse eraldi mingi kindla projekti või lepingu raames.

32.

FIFO meetod (first in, first out) – lihtjärjekorrameetod, mille rakendamisel eeldatakse, et tooteid

müüakse või kasutatakse nende soetamise järjekorras. Esmalt kantakse kulusse algjääk, seejärel

esimesena saabunud partii, siis teine partii jne. FIFO meetodi rakendamisel kajastatakse varude lõppjääk

bilansis viimasena saabunud ja veel müümata partiide soetusmaksumuses.

Näide

Kpv.

Jrk. nr.

Operatsiooni

sisu

Ühiku

hind

Deebet

(suurenes, sissetulek)

Kreedit

(vähenes, kulu)

Jääk

kogus

summa

kogus

summa

kogus

summa

31.03

Saldo

5.-

1’000

5’000.-

06.04

26

PK arve 1493

6.-

5’000

30’000.-

08.04

39

Arve 61

5.-

1’000

5’000.-

6.-

500

3’000.-

24.04

71

PK arve 1794

4.-

10’000

40’000

28.04

95

Arve 114

6.-

4’500

27’000.-

4.-

7’500

30’000.-

30.04

Saldo

4.-

2’500

10’000.-

33.

Kaalutud keskmine soetushinna meetod. Selle meetodi rakendamisel loetakse iga üksikobjekti

soetusmaksumuseks perioodi algjäägi soetusmaksumuse ja perioodi jooksul soetatud objektide

soetusmaksumuste kaalutud keskmise. Kaalutud keskmist võib ümber arvutada kas iga uue partii

saabumise järel või 1 kord teatud perioodi jooksul. Kord sätestatakse raamatupidamise sisekorra-

eeskirjades. VÕRDUB: kaalutud keskmine soetushind= ressursisoetushind/võimaliku müügi kogusega

Näide

Kpv.

Jrk. nr.

Operatsiooni

sisu

Ühiku

hind

Deebet

(suurenes, sissetulek)

Kreedit

(vähenes, kulu)

Jääk

kogus

summa

kogus

summa

kogus

summa

31.03

Saldo

5.-

1’000

5’000.-

06.04

26

PK arve 1493

6.-

5’000

30’000.-

24.04

71

PK arve 1794

4.-

10’000

40’000

30.04

Kaalut. Keskm.

4,69

16’000

75’000.-

30.04

94

Kauba müük

4,69

13’500

63’315

30.04

Saldo

4,69

2’500

11’725.-

Varude edasine kajastamine - varusid kajastatakse bilansis nende soetusmaksumuses või neto

realiseerimisväärtuse sõltuvalt sellest kumb on madalam.

Netorealiseerimisväärus - toote hinnanguline müügihind tavapärase äritegevuse käigus, millest on

maha arvatud hinnangulised kulutused, mis on vajalikud toote müügivalmidusse viimiseks ja müügi

sooritamiseks.

Iga aruandeperioodi lõpul tuleb varude nimekiri kriitiliselt üle vaadata, et fikseerida objektid, mille

netorealiseerimisväärtus võib osutuda soetusmaksumusest madalamaks.

Varude allahindlust tuleks kaaluda kui:

–

varude füüsiline inventuur on tuvastanud, et varud on riknenud või nende füüsiline seisund on

halvenenud.

Näide:

D: kaubakulu

K: kaubavaru (müügiks ostetud kaubad)

–

sarnaste varuobjektide turuhind on langenud. Lausendamine on sama nagu eelmine.

–

teatud varuobjekte pole pikema aja jooksul suudetud müüa ega kasutada ning eksisteerib kahtlus, et

neid ei suudeta realiseerida mõistliku aja jooksul.

Materjali ja lõpetamata toodangut hinnatakse alla, juhul kui nendest valmistatavate valmistoodangu

hinnanguline soetusmaksumus ületab samade valmistoodete netorealiseerimismaksumuse.

Varude allahindlusi nende neto realiseerimismaksumusi kajastatakse aruandeperioodi kuluna. Kui

varem allahinnatud varude netorealiseerimisväärtus hilisematel perioodidel taas tõuseb, tuleb varasem

allahindlus tühistada.

Näide:

Suvel hinnatakse kasukas alla aga enne talve perioodi hind taas tõuseb.

Rahavoogudearuanne

Rahavoogudearuanne kajastab aruandeperioodi laekumisi ja väljamakseid rühmitatuna vastavalt nende

eesmärgile:

–

äritegevuse rahavood

–

investeerimistegevuse rahavood

–

finantseerimistegevuse rahavood

Rahavoogudearuande eesmärgiks on anda ülevaade ettevõtte poolt genereeritavast rahast ja ettevõtte

poolt tarbitud rahast, finantseerimise allikatest ning muutustest ettevõtte kasutuses oleva raha ja raha

ekvivalentide hulgast.

Rahavoogude aruandes avaldatav informatsioon on oluline selleks, et hinnata ettevõte kasutuses olevat

raha ja raha ekvivalente, mis on omakorda aluseks ettevõtte väärtuse hindamiseks.

Lühiajalisi, üldjuhul 3 kuud, kõrge likviidsusega investeeringuid mida on võimalik konventeerida

teadaoleva rahasumma vastu ja millel puudub turuväärtuse muutuse risk.

Rahavoogude aruannet on võimalik koostada kahe meetodi alusel

1. otsemeetod – otsemeetodiga koostatud rahavoogude aruanne koostatakse kassapõhiselt.

Kassapõhine koostamine tähendab raha laekumiste ja väljamaksete esitamist, põhitegevuse

investeerimis- ja finantseerimistegevuste lõikes

a. Raha laekumine põhitegevusest – põhitegevusega seotud väljaminekud = raha jääk

põhitegevusest

b. Investeerimise lõpetamisest laekunud raha – rahalised investeeringud = raha jääk invest.

tegevusest

c. Finantseeringutest laekunud raha – finantseerimistegevusega seotud raha (välja makstud) =

raha jääk finantseerimistegevuses

(a. b. ja c. tulemused liidetakse ja saadakse perioodi jooksul lisandunud või välja läinud raha)

Näide:

a. +20’000

b. -50’000

c. +70’000

= +40’000

Kontrollitakse: bilansi seis aasta algul (raha algjääk) sellele lisatakse perioodi jooksul lisandunud

raha ja jääb bilansi seis perioodi lõpul (lõpp jääk)

2. kaugmeetod – kaugmeetod on koostatud rahavoogude aruandes teisendatakse kasumi aruandes

esitatud puhas kasum. Põhitegevusest tuleneva rahajäägi suurenemiseks või vähenemiseks.

Investeerimistegevuse ja finantseerimistegevuse raha käive esitatakse raha tegeliku kasutamise

või laekumise järgi.

Kaugmeetodil korrigeeritakse aruande perioodi puhast kasumit:

a. mitterahaliste rahandus tehingute mõjuga (N: amortisatsioon)

b. äritegevusega seotud varade ja kohustuste saldode muutusega

c. investeerimis- või finantseerimistegevusega seotud tulude ja kuludega

(N: kasum põhivara müügist)

A. Rahavood äritegevusest

kasutatakse nii otse- kui kaugmeetodil (ühte korraga, mitte

mõlemat korraga). Kajastatakse äritegevuse all:

1. kaupade ja teenuste müügist laekunud raha

2. kaupade, materjalide ja teenuste eest makstud raha

3. makstud palgad

4. makstud tulumaks

5. makstud intressid

B. Rahavood investeerimistegevuses

mittelikviidsete varade ja teiste raha ekvivalentide alla

kuuluvate investeeringute omandamine ja müük.

Investeerimistegevusest tulenevaid rahavoogusid kajastatakse otsemeetodil bruto

summadena ja esitatakse kõik põhilised investeerimistegevusega seotud laekumised ja

väljaminekute kategooriad

1. põhivara ost-müük

2. kinnisvara invest. ost-müük

3. tütar- ja sidusettevõtete ost-müük

4. muud finantseerimise-investeerimisega ost-müük

5. teistele antud ja tagasi saadud laenud

C. Rahavood finantseerimistegevuses

finantseerimistegevus on tegevus mille tulemuseks on

muutused ettevõtte oma- ja laenukapitali koostises. Finantseerimistegevusest tulenevaid

rahavoogusid kajastatakse otsemeetodil, bruto summadena kajastatakse

finantseerimistegevusega seotud laekumised ja väljamaksed

1. laenude saamine ja tagasi maksmine

2. kapitali rendi maksed

3. aktsiate emiteerimine

4. oma aktsiate ost-müük

5. dividendide maksmine

*Ekvivalent – sama väärtusega ese või suurus [ekvivalentne – võrdväärne], hüvitus, tasu, kaup milles avaldub teise kauba väärtus

Äritegevusest tuleneva puhaskasumi kooskõlastamine rahaga (N: ÜL 21)

Aasta puhas kasum/kahjum

Reguleerimised + / -

Materiaalse põhivara kulum (amortisatsioon) +

Lootusetu debitoorse võlgnevuse reserv +

Kasum põhivara müügist -

Kahjum põhivara müügist +

Arvestuslik kahjum aktsiatelt ja väärtpaberitelt +

Kasum tütar- ja sidusettevõtetelt arvestatud kapitaliosaluse meetodi järgi -

Kahjum tütar- ja sidusettevõtetelt arvestatud kapitaliosaluse meetodi järgi +

Intressikulu +

Tegevuskasum enne käibekapitali muutust (see on reguleerimised KOKKU)

Muutused varades ja kohustustes (järjestus bilansi järgi)

Nõuded ostjate vastu (suurenemine - / vähenemine +)

Muud lühiajalised nõuded (suurenemine - / vähenemine +)

Ettemakstud tulevate perioodide kulud (suurenemine - / vähenemine +)

Varud (suurenemine - / vähenemine +)

Võlakohustused (suurenemine + / vähenemine -)

Võlad tarnijatele (suurenemine + / vähenemine -)

Võlad tütar-, ema- ja sidusettevõtetele (suurenemine + / vähenemine -)

Maksuvõlad (suurenemine + / vähenemine -)

Viitvõlad (suurenemine + / vähenemine -)

Muutused

KOKKU

Äritegevusest saadud raha (puhas kasum + reguleerimised + muutused)

Intressimaksed -

Makstud tulumaks -

Äritegevusest saadud / laekunud / kasutatud / väljamakstud raha

KOKKU

Investeerimistegevusest tulenev rahavoog

Materiaalse põhivara ost-müük