lepingut arhivaari kutsetunnistust omava töötajaga või kinnitust, et vastava töötajaga sõlmitakse leping tegevusloa saamisel jne. Kui alustav ettevõte, kelle tegevusala nõuab tegevusluba või litsentsi, taotleb ettevõtte kandmist äriregistrisse, tuleb see tegevusluba äriregistrisse esitada juba koos teiste vajalike asutamisdokumentidega. 5. Osanikud Ettevõtte osanikeks on füüsilised või juriidilised isikud, kelle osadest moodustub osaühingu osakapital. Osaühingu võib asutada üks või mitu juriidilist või füüsilist isikut. Osaniku häälte arv on võrdeline tema osa suurusega. Vastavalt osa suurusele ehk osalusele jaguneb häälte arv, st suurema osa korral on isikul rohkem hääli ehk suurem osakaal otsuste langetamisel. Üldlevinud reegel osade jaotamisel on, et osalus vastab proportsionaalselt osanike panusele, milleks võivad olla nii teadmised, kontaktid, mittemateriaalne vara, raha. Osanikel tuleb selles osas kokkuleppele jõuda

Sidusettevõtjate aktsijad või osad 170 000 6 Kokku 170 000 Kohustused kokku 1 376 600 Kinnisvarainvesteeringud Materiallne põhivara Ehitised 1 900 000 24 Omakapital Masinad ja seadmed 730 000 13+22 Aktsiakapital või osakapital nimiväärtuses 1 523 400 3+4(arvestuslik) Muu materiaalne põhivara -240 000 18 Ülekurss 31 000 29 Kokku 2 390 000 Kohustuslik reservkapital 60 000 11 Aruandeaasta kasum (kahjum) 260 000 2

Põhivara Pikaajalised kohustused kokku 0 Pikaajalised finantinvesteeringud Muud aktsiad või väärtpaberid 25 000 3 Kohustused kokku 92 900 Kokku 25 000 Materiallne põhivara Muu materiaalne põhivara 38 000 8 Omakapital Kokku 38 000 Aktsiakapital või osakapital nimiväärtuses 150 000 14 Immaterjaalne põhivara Kohustuslik reservkapital 5 900 11 Muu immaterjaalne põhivara 20 000 7 Eelmiste perioodide jaotamata kasum (kahjum) 62 980 6 Kokku 20 000 Aruandeaasta kasum (kahjum) 2 000 1 Põhivara kokku 83 000 Omakapital kokku 220 880

Pikaajalised finantinvesteeringud Pikaajalised kohustused kokku 400 000 Muud aktsiad või väärtpaberid 29 800 4 Kokku 29 800 Kohustused kokku 897 360 Materiallne põhivara Ehitised 1 480 000 10+16 Omakapital Kokku 1 480 000 Aktsiakapital või osakapital nimiväärtuses 1 200 000 1 Eelmiste perioodide jaotamata kasum (kahjum) -243 110 Põhivara kokku 1 509 800 Aruandeaasta kasum (kahjum) 19 000 2 Omakapital kokku 975 890

vähemalt 400 000 suur kapitalinõue, Üldiselt valitakse kolmetasandiline aktsiaselts juhtimisstruktuur, ettevõtlusvormiks siis, kui audiitori nõue soovitakse minna börsile või kui on tegemist suured ülalpidamiskulud. suuremate projektide ning ettevõtmistega Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osakapital peab olema vähemalt 40 000 Kui osaühingu osakapital on üle 400 000 krooni ja juhatuse liikmeid on vähem kui kolm, peab osaühingul olema nõukogu. Üle 400 000 kroonise osakapitali puhul peab osaühingul olema audiitor. Põhiliseks eeliseks piiratud vastutus ning õigus tulu dividendi näol välja maksta, mis loob FIEga võrreldes olulise eelise. Osaühing on Eestis kõige levinuim ettevõtlusvorm. Täisühing on äriühing, mille kaks või enam omanikku

Ettevõtlusvorme on meil mitmeid, nagu nt Osaühing, FIE, Aktsiaselts, Täisühing, Usaldusühing ja Tulundusühistu. Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga ning osanikul isiklikku varalist vastutust ei ole. Osaühingu asutajaks võib olla üks või mitu füüsilist või juriidilist isikut. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Senise osa nimiväärtuse suurendamisel laienevad ühendavate osade õigused ühendamise tulemusel tekkinud osale

· Varad = 46 000,- ; Kohustused = 21 000 ,- ; Omakapital? 25 000,- · Varad = 112 000,- ; Omakapital = 52 000,- ; Kohustused? 60 000,- · Kohustused = 78 000,- ; Omakapital = 40 000,- ; Varad? 118 000,- 2. Leia puuduv suurus, kui bilansi kohta on teada alljärgnev info: (4 punkti) · Raha 800,- ; Varud ? ; Põhivara 1 200,- ; Pangalaenud 400,- ; Maksuvõlad 500,- ; Osakapital 1 800 ,- Raha 800,- Pangalaenud 400,- Varud 700,- Maksuvõlad 500,- Põhivara 1 200,- Osakapital 1 800,- Kokku 2700,- Kokku 2700,- · Aktsiakapital 300,- ; Põhivara 250,- ; Nõuded ostjatele 340,- ; Hankevõlg 210,-; Ettemakstud kulud 60,- ; Viitvõlad (palk) 120,-; Eelmiste perioodide jaotamata kasum/kahjum ?

·oskad koostada omakapitali arvestamisega seotud lausendeid; ·tead dividendide arvestamise aluseid. 2 Omakapitali arvestuse korraldus Omakapital koosneb ettevõtte omanike poolt ettevõtte käsutusse antud vahenditest ning ettevõtte poolt tegevustulemusena loodud kapitalist. Omakapitali nimetus bilansis sõltub ettevõtluse vormist (täis-, usaldus-, osaühing, aktsiaselts, tulundusühistu) Bilansis esineb omakapital järgmistel kirjetel: ·aktsiakapital või osakapital - emiteeritud aktsia- või osakapitali nimiväärtus; ·registreerimata aktsia- või osakapital - bilansipäevaks emiteeritud ja registreerimiseks esitatud, kuid äriregistris veel registreerimata aktsiad või osad.; ·ülekurss (aazio) - aktsiate või osade emiteerimisel üle nimiväärtuse saadud tasu.; ·oma osad või aktsiad (miinus) - ettevõtte valduses olevad (näiteks tagasiostetud) tema enda poolt eelnevalt emiteeritud aktsiad või osad;

Mis ettevõtlusvorm ja miks? Ettevõtlusvormideks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. Meie valisime enda ilusalongi ,,Josephiina" ettevõtlusvormiks osaühingu. Osaühing on äriühing, millel osadeks on jaotatud osakapital. Osanik ei vastuta osaühingu kohustuste eest oma varaga, seda tehakse Osaühingu enda varaga. Väikse ettevõtja jaoks on osaühing sobivaim ettevõtlusvorm. Osaühingu võib luua inimene, kes soovib kasu saada, kuid ei soovi oma firmat börsil pakkuda. Firma loomisel on minimaalne osakapitali suurus 40 000 krooni. Selle võib jagada ühe või mitme osaniku vahel, kes on füüsiline või juriidiline isik. Ühe osa väikseim nimiväärtus on 100 krooni. Osaühingu

00 Tarnijatele ta 39,000.00 võlad palk D K D K D 39,000.00 64,500.00 77,400.00 17,229.00 64,500.00 0.00 39,000.00 77,400.00 17,229.00 78,500.00 77,400.00 jatele tasumata arved lühiajalised kohustused osakapital K D K D K 500 1500 1500 0 0 0 500 8000 4800 2240 2000

VARA (AKTIVA) Arvelduskonto 6,700 Hooned 210,000 Kaup 4,000 Maa 20,000 VARA (AKTIVA) KOKKU 240,700 Egle Moones 164998 TAF0070 KOHUSTISED JA OMAKAPITAL (PASSIVA) Osakapital 240,700 KOHUSTISED JA OMAKAPITAL 240,700 (PASSIVA) KOKKU PÄEVARAAMAT Summa Jrk nr Kuupäev Kontode nimetused ja operatsiooni sisu Konto nr DEEBET Anti rendile laoruumid (01.12.20x1- 1 01.12.20x1 31.05.20x2)

Osaühing (OÜ) Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osanikul isiklikku varalist vastutust ei ole. Osaühingu tegevust reguleerib Äriseadustik. Osaühingu asutajaks võib olla üks või mitu füüsilist või juriidilist isikut. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Senise osa nimiväärtuse suurendamisel laienevad ühendatavate osade õigused ühendamise tulemusel tekkinud osale.

Bilanss AKTIVA (VARA) PASSIVA (KOHUSTISED ja OMAKAPITAL) Arvelduskonto 200 Osakapital 3 700 Kaup 3 500 AKTIVA KOKKU 3 700 PASSIVA KOKKU 3 700 PÄEVARAAMAT Summa Jrk.nr. Kuupäev Kontode nimetused ja operatsiooni sisu Konto nr DEEBET KREEDIT 1 Kauba seotamine võlgu Kaup 540

Osaühingu asutamisotsus 1. Osaühingu ärinimi on OÜ ................ Osaühingu asukoht on Eesti Vabariik Tartu maakond Taru linn ja aadress on Eesti Vabariik Tartu maakond Tartu linn Turu 24. Osaühingu tegevusaladeks on: toiduainete kojutoomis teenus. 2. Asutajaks on ................... elukoht ................................... 3.Osaühingu osakapitali kavandatav suurus on 150 000 krooni. 4.Osakapital jaguneb järgmiselt: 4.1. nimi........................ kuulub osa nimiväärtusega 150 000 krooni. 5. Asutaja tasub osa eest enne registripidajale esmakande avalduse esitamist 150 000 krooni ulatuses rahalise sissemaksega selleks avatavale pangaarvele. Hiljemalt 01.09.2008a., Tartus. 6. Osa eest tasutakse ainult sularahas. 7. Asutaja määrab osaühingu juhatuse liikmeteks alljärgnevad isikud: 7.1. nimi........... , isikukood ................, elukoht .......................... 8

. On vaja tööjõudu, ressursse ja kapitali. Kui firma on teeninud kasumit on kõige mõistlikum investeerida tagasi ettevõttesse, et arendada/uuendada tootmis tehnoloogiat. Mida parem tootmis tehnoloogia seda vähem läheb ressursse. Kuigi ilma tugeva juhita ei saa firmat olla. Ettevõtja peaks olema: · Riskialdis · Hea kujutlusvõimega · Hea suhtleja On olemas erinevad firmade liigid · Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osanikud ei vastuta isiklikult osaühingu kohustuste eest. · Aktsiaselts on äriühing, millel on aktsiateks jaotatud aktsiakapital. Aktsionär ei vastuta isiklikult aktsiaseltsi kohustuste eest. · Mittetulundusühing on isikute vabatahtlik ühendus, mille eesmärgiks või põhitegevuseks ei või olla majandustegevuse kaudu tulu saamine · Tulundusühistu (edaspidi ühistu) on äriühing, mille eesmärgiks on toetada ja

Finantsaruanded · bilanss- kui palju on ettevõttel varasid · ressurss. Kohustusi · vülgasid, omakapitali · ettevõttesse paigutatud raha · vaba omakapital (kasum, reservkapital.) · Seotud omakapital (osakapital, aktsiakapital) · Kasumiaruanne- näitab kasumi kujunemist. · Brutokasum- kasum ainult müügist · ärikasum- kasum äritegevusest. · Kasum enne maksustamist- kasum kust võetakse maha kõik finantskulud. · Rahavoogude aruanne- näitab ettevõtte maksevõimet. Rahaliikumist sisse ja välja. Bilansiskeem Aktiva (varad) = Passiva (kohustus, omakapital) Käibevara -kasutatakse ära 1

D+ K- D+ K- D+ K- aktiva 0 passiva 0 parool: muster 0 0 0 0 0 0 0 * 0 * 0 * 0 Osakapital Reservkapital Kasum D- K+ D- K+ D- K+ 0 0 0 0 0 0 * 0 * 0 * 0 0 Pank 0 Kassa 0 Lühiaj.fin.inv. 0 Nõuded & ettem. 0 Varud 0 Käibevarad 0 Pikaaj.fin.inv. 0 Mat. põhivara 0 Põhivarad 0 Kokku: 0

TAF0070 Raamatupidamisbilanss (eurodes) seisuga 31.12.20x0.a. AKTIVA PASSIVA Arvelduskonto 7040 Võlad tarnijatele 9000 Ostjate tasumata arved 5260 Palgavõlg 1005 Ettemakstud kindlustuskulud 2400 Osakapital 12000 Materjal 3000 Eelmiste aastate jaot. kasum 3958 Materiaalne põhivara 11010 Aruandeaasta kasum 1095 Materiaalse põhivara akumuleeritud kulum -1652 AKTIVA KOKKU 27058 PASSIVA KOKKU 27058 PÄEVARAAMAT Summa

OSAÜHING Karlis Strazdin Rainer Amor Osaühing Osaühing on enimlevinud ettevõtlusvorm Eestis. Osaühingu eelisteks on: lihtne ja kiire registreerimine; suhteliselt madal nõutud osakapital (2500 eurot); puudub osanike isiklik varaline vastutus osaühingu kohustuste eest. Osaühingu asutamine Milline saab olema ettevõtte ärinimi? Millisel tegevusalal alustate tööd? Kes on osanikud ja kui suur on osanike osakapitali sissemakse? Kus saab olema osaühingu tegevuskoht ja asukoha aadress? Milline saab olema osaühingu juhtimine? Osaühingu asutamisel tuleb teil tasuda riigilõiv 140,60 eurot. Elektrooniliselt kiirmenetlusega, on riigilõiv 185,34 eurot.

E Eraldised* D Sihtfinantseerimine 1 PÕHIVARAD* Investeeringud tütar- ja sidusettevõtetesse O OMAKAPITAL* Finantsinvesteeringud M Aktsiakapital või osakapital nimiväärtuses Nõuded ja tehtud ettemaksed A Registreerimata aktsiakapital või osakapital Kinnisvarainvesteeringud K Ülekurss Materiaalsed põhivarad A Oma osad või aktsiad (miinus) Bioloogilised varad P Kohustuslik reservkapital Immateriaalsed põhivarad I Muud reserveid

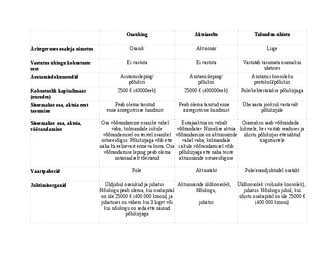

notariaalselt tõestatud aktsionäride ostueesõiguse Väärtpaberid Pole Aktsiatäht Pole/erandjuhtudel osatäht Juhtimisorganid Üldjuhul osanikud ja juhatus. Aktsionäride üldkoosolek, Üldkoosolek (volinike koosolek), Nõukogu peab olema, kui osakapital Nõukogu, juhatus. Nõukogu juhul, kui on üle 25000 (400 000 krooni) ja ühistu osakapital on üle 25000 juhatuses on vähem kui 3 liiget või juhatus (400 000 krooni) kui nõukogu on seda ette näinud põhikirjaga

Intressivõlad Ostjate ettemaksed toodete ja kaupade eest(järgmisel perioodil üleantavate toodete, kaupade eest) Võlad tarnijatele ( nt toodete, teenuste ostmisel ) Muud tulevaste perioodide ettemakstud tulud ( nt saadud rendiettemaksed) Kohustused Pikaajalised kohustused Laenud,võlakirjad ja kapitalirendi kohustused ( see osa mis kuulub tagasimaksmisele hiljem kui 12k) Pikaajalised laenukohustused Pensionieraldised Omakapital Osakapital = omakapital Vähemusosalus Kohustuslik reservkapital Muud reservid Eelmiste perioodide jaotamata kasum( kahjum) Aastaaruande kasum( kahjum) Omakapital ( nt aastaaruande kasum). Omakapital Deebetis= kajastatakse vähenenmine Kreedit = omakapitali suurenemine PASSIVA KOHUSTUSED 1) Lühiajalised 2) Pikaajalised OMAKAPITAL 1) Omanike sissemakstud kapital 2) Jaotamata kasum 3) Reservid SALDO ON ALATI KREEDIT POOLEL BILANSISKEEM

Intressivõlad Ostjate ettemaksed toodete ja kaupade eest(järgmisel perioodil üleantavate toodete, kaupade eest) Võlad tarnijatele ( nt toodete, teenuste ostmisel ) Muud tulevaste perioodide ettemakstud tulud ( nt saadud rendiettemaksed) Kohustused Pikaajalised kohustused Laenud,võlakirjad ja kapitalirendi kohustused ( see osa mis kuulub tagasimaksmisele hiljem kui 12k) Pikaajalised laenukohustused Pensionieraldised Omakapital Osakapital = omakapital Vähemusosalus Kohustuslik reservkapital Muud reservid Eelmiste perioodide jaotamata kasum( kahjum) Aastaaruande kasum( kahjum) Omakapital ( nt aastaaruande kasum). Omakapital Deebetis= kajastatakse vähenenmine Kreedit = omakapitali suurenemine PASSIVA KOHUSTUSED 1) Lühiajalised 2) Pikaajalised OMAKAPITAL 1) Omanike sissemakstud kapital 2) Jaotamata kasum 3) Reservid SALDO ON ALATI KREEDIT POOLEL BILANSISKEEM

Kogumispensioni makse võlg 114 Kohustuslik reservkapital 4 800 Käibemaksu ettemaks 327 Masinad ja seadmed 18 320 Muu materiaalne põhivara 18 588 Muud ärikulud 1 464 Müüdud kauba kulu 7 075 Müüdud teenuste kulu 10 586 Osakapital ? Ostjate laekumata arved 8 042 Palgakulu 20 590 Põhivara amortisatsioonikulu 3 450 Reklaamikulud 1 620 Ruumide kommunaalkulud 2 932 Ruumide rendikulu 8 294 Seadmete varuosad, remont, hooldus kulu 2 574 SEB Pank(arvelduskonto) 68 084

· Jagatud võim ja lahkhelida oht · Täisosanike ja usaldusosanike erinevad õigused ja kohustused tekitavad arusaamatusi · Kasumi jagamise probleemid · Võrreldes osaühinguga tekitab klientides vähem usaldust · Piiramatu vastutus, kõikide võlgade ja kohustuste eest vastutavad osanikud kogu oma varaga. Osaühing ja aktsiaselts Osaühing (OÜ) Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osanikul isiklikku varalist vastutust ei ole. Osaühingut reguleerib Äriseadustik. Osaühingu asutajaks võib olla üks või mitu füüsilist või juriidilist isikut. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Senise osa nimiväärtuse suurendamisel laienevad ühendatavate osade õigused ühendamise tulemusel tekkinud osale.

Usaldusühingul ei ole nõutav põhikiri ega muid kohustuslikke juhtimisorganeid peale osanike. Juhul, kui tegevus laieneb või majanduslik risk kasvab, võidakse usaldusühing osaühinguks või aktsiaseltsiks ümber kujundada. Usaldusühing ei pea, erinevalt teistest äriühingutest, esitama oma majandusaasta aruannet registriosakonda avalikuks säilitamiseks (v.a. siis, kui täisosanikuks on osaühing, aktsiaselts või ühistu). Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osanik ei vastuta isiklikult osaühingu kohustuste eest, osaühing vastutab kohustuste täitmise eest kogu oma varaga. Osaühing on sobivaim ettevõtlusvorm väiksema ettevõtja jaoks, kes soovib saada kasu piiratud vastutuse sättest, kuid ei soovi oma firmat börsil noteerida.Osanikke võib olla üks või mitu füüsilist või juriidilist isikut. Osakapitali minimaalne suurus on 40 000 krooni. Osa väikseim nimiväärtus on 100 krooni.

maksustatav 20% määraga ja sisendkäibemaks on õigus 100% maha arvata. Raamatupidamise sise-eeskirjade järgi o alates 500 eurost. Alla 500 eurot maksev väheväärtuslik vara kantakse soetamisel kuludesse. Algsaldod: Pikaajaline laenukohustus 18000 Põhivara 72 000 Arvelduskonto 14 000 Eelmiste perioodide kasum 35 000 Nõuded ostjate vastu 46 000 Osakapital 24 000 Võlad tarnijatele 32 000 Põhivara kulum 18 000 Tulumaksukohustus 5 000 Algbilanss Arvelduskonto 14000 Võlad tarnijatele 32000 Nõuded ostjate vastu 46000 Tulumaksukohustus 5000

Maksuvõlad Muud võlad Saadud ettemaksed Kokku Lühiajalised eraldised Lühiajalised kohustused kokku Pikaajalised kohustused Pikaajalised laenukohustused Laenud, võlakirjad ja kapitalirendi kohustused Konverteeritavad võlakohustused Kokku Muud pikaajalised võlad Pikaajalised eraldised Pikaajalised kohustused kokku Kohustused kokku Omakapital Vähemusosalus1 Emaettevõtja aktsionäridele või osanikele kuuluv omakapital2 Aktsiakapital või osakapital nimiväärtuses3 Ülekurss Oma osad või aktsiad (miinus) Kohustuslik reservkapital Muud reservid Eelmiste perioodide jaotamata kasum (kahjum) Aruandeaasta kasum (kahjum) Omakapital kokku Passiva (kohustused ja omakapital) kokku. 1 Kirjet kasutatakse ainult konsolideeritud aruannetes. 2 Kirjet kasutatakse ainult konsolideeritud aruannetes. 3 Raamatupidamiskohustuslane, kellel puudub aktsia- või osakapital, asendab selle

Milline ettevõtlusvorm ja miks? Arhitektuuribüroo OÜ Metropol Osaühing on äriühing, mille osakapital on osadeks jaotatud. Osanikke võib olla üks kuni mitu füüsilist või juriidilist isikut. Osakapitali minimaalne suurus on 40 000 krooni ning osa väikseim nimiväärtus on 100 krooni. Igal OÜ osanikul on firmast ainult üks osa, samas võivad osade suurused olla väga erinevad. Osanik saab oma osa müüa teistele osanikele või kolmandatele isikutele kirjaliku ostu-müügi lepingu alusel. Kapitali sissemakse võib olla rahaline või mitterahaline. Mitterahaline sissemakse võib olla

täisomanik (vastutab ettevõtte kohustuste eest kogu oma varaga) ja vähemalt üks isik on piiratud vastutusega usaldusosanik (vastutab ettevõtte kohustuste eest oma sissetulekute ulatuses). Osaühing Aktsiaseltsi tüüpi ettevõte, millel on osadeks jagatud osakapital ning omanike vastutus on piiratud nagu aktsiaseltsiski. Nõutav osakapital vähemalt 40 000.- krooni. Igal osanikul on vaid üks osa, kuid osade suurus võib olla erinev. Mittetulundusühingud ja Ei taotle kasumi teenimist, on loodud mingi kindla sihi sihtasutused (eesmärgi) elluviimiseks. Riiklikud aktsiaseltsid Valitsuse omanduses ja juhtida. Kogu riigi elanikonnale

Finantseerimine on raha andmine/rahaga toetamine. Toetatakse neid, kes on finantsiliselt kehvemas olukorras, kuid soovib midagi üllast teha, neil on kindel eesmärk, kuid neil pole momendil piisavalt raha/sääste Ettevõtja on isik, kes tegutseb äris kasusaamise eesmärgil ja kannab sellesse ärisse tehtud isiklike investeeringute kaotamise riski Äriühingu liigid osaühing, aktsiaselts, täisühing, usaldusühing, tulundusühistu Osaühing äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga Minimaalne osakapital on 2500 Mitterahaline sissemakse on mistahes rahaliselt hinnatav ja osaühingule ülekantav asi või varaline õigus, millele on võimalik pöörata sissenõuet. Aktsiaselts on äriühing, millel on aktsiateks jaotatud aktsiakapital. Aktsiaselts vastutab oma kohustuste täitmise eest oma varaga. Minimaalne aktsiakapital on 25000 Aktsia väikseim nimiväärtus on 10 krooni

ARVESTUSTE ALUSED 7-8 nädal BILANSI VÄLJAVÕTE Lühiajalised kohustused Laenukohustused Võlad ja ettemaksed Lühiajalised eraldised Pikaajalised kohustused Pikaajalised laenukohustused Muud pikaajalised võlad Pikaajalised eraldised Omakapital Aktsiakapital või osakapital nimiväärtuses Ülekurss Oma osad või aktsiad (miinus) Kohustuslik reservkapital Muud reservid Eelmiste perioodide jaotamata kasum (kahjum) Aruandeaasta kasum (kahjum) KOHUSTISED - mõisted Kohustis on hetke kohustus, mis on tekkinud möödunud sündmustest ja mille hüvitamisega arvatakse kaasnevat ettevõttele majanduslikult kasulike ressursside väljaminek. Lühiajalised kohustised on kohustised, mida loodetakse hüvitada ettevõtte normaalse talitlustsükli jooksul;

18) Konkurentsieelis mille poolest erinetakse konkurentidest, ei ole igavene nt: kvaliteet, hind, teenindus. 19) Autofirma turundusmeetmed reklaam, kampaaniad ja sooduspakkumised, proovisõidud jne. 20) Äriplaani vajalikkus et määrata kindlaks oma äriidee ja eesmärk ning mõelda valmis ka kindel visioon ja eesmärk. 21) AS ja OÜ AS on äriühing milles on aktsiateks jaotatud aktsiakapital(aktsiakapital vähemalt 400 000.-) aga OÜ-s on osadeks jaotatud osakapital(osakapital vähemalt 40 000.-). 22) Ettevõtete eriliigid mittetulundusühingud ja sihtasutused, riiklikud aktsiaseltsid, ühistud, frantsiis. 23) Aktsia väärtpaber, mis näitab selle omaniku õigust osale ettevõtte varast ja kasumist. Dividend osa kasumist, mille ettevõte aktsionärile välja maksab. 24) Mastaabisääst keskmise tootmiskulu alanemine suurtootmise tagajärjel. 25) Inflatsioon hindade tõus, millega kaasneb raha ostujõu langemine.

enne tegevuse alustamist esitama avalduse enda kandmiseks äriregistrisse. Füüsilisest isikust ettevõtja kantakse äriregistrisse tema avaldusel või seaduses sätestatud muul alusel. Avalduses märgitakse käesoleva paragrahvi 2. lõikes nimetatud andmed ning sellele lisatakse isiku sidevahendite andmed (telefoni ja faksi numbrid, e-posti ja Interneti kodulehe aadress jms) ning teave kavandatud põhitegevusala kohta. Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osanik ei vastuta isiklikult osaühingu kohustuste eest. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osakapitali väljendatakse eurodes. Osakapital peab olema vähemalt 2500 eurot. Sissemakse võib olla rahaline või mitterahaline. Kui osaühingu kavandatud osakapital ei ole suurem kui 25 000 eurot, võib asutamislepinguga ette näha, et asutajad ei pea osaühingu asutamisel osa eest tasuma

5 ja § 6). vt. ka osaühingut Sissemakse Nii rahaline kui mitterahaline, Usaldusosaniku sissemakse Osakapital vähemalt 2500 Aktsiakapital vähemalt vt. osaühingut. võrdsed suurused osanikel, võib suurus tuleb kanda äriregistrisse (ÄS, § 136). Võib olla nii 25000 (ÄS, § 222). Võib olla ka teenuse osutamine (ÄS, 1995, § 127). vt. rahaline kui mitterahaline. olla rahaline ja ka ühingule, ei ole miinimum täisühingut

Pikaajalised kohustused omanike, teiste grupi ettevõtete ja seotud osapoolte ees Pikaajalised eraldised Pikaajalised garantiieraldised Pensionieraldised Eraldised kohtuvaidlustega kaasnevate võimalike kulude jaoks Pikaajalised kohustused kokku Kohustused kokku Omakapital Vähemusosalus Osa konsolideerimisgruppi kuuluvate tütarettevõtete netovarast, mis ei kuulu emaettevõttele Aktsiakapital või osakapital nimiväärtuses Registreerimata aktsia- või osakapital Ülekurss Aktsiate või osade emiteerimisel üle nimiväärtuse saadud tasu Oma aktisad või osad (-miinus) Ettevõtte valduses olevad emiteeritud aktsiad või osad Kohustuslik reservkapital Ei ole kohustuslik alates 01.01.2011, kui põhikirjas pole märgitud teisiti Eelmiste perioodide jaotamata kasum (kahjum) Aruandeaasta kasum (kahjum) Omakapital kokku

0,00 0,00 0,00 0,00 0,00 33,00 0,00 0,00 10 000,00 Omakapital Omakapital Omakapital Joosvad tulud Materjalide Materjali kulu Jooksvad kulud Osakapital Eelmise perioodi kasum Aruandeaasta kasum müük PASSIVA PASSIVA PASSIVA TULU TULU KULU KULU Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit

1 OSAÜHING 1.1 Asutamine Osaühingu on nagu äriühing, millel on osadeks jaotatud osakapital. Osaühing, on ühest küljest, mõeldud vormiks väiksematele ettevõtetele. Võrreldes aktsiaseltsiga on osaühingule kehtestatud palju vähem norme. Nende kohta käivad normid on dispositiivsed ehk ühingu (seltis) põhikirjaga saab mitmetes olulistes küsimustes ette näha seaduses sätestatud erinevaid kokkuleppeid. Osaühingus on osanike vastutus piiratud. Osaühingu suureks eeliseks on see, et neil on väike algkapitali nõue - 2500 eurot. Asutamine toimub lihtsamalt ja kiiremalt, kuna

kandedokumentidele alla kas isiklikult või juriidilise isiku puhul registrijärgse esindaja kaudu; 3. osaühing kasutab tüüppõhikirja ning näitab tegevusala andmed Eesti majanduse tegevusalade klassifikaatori http://www.rik.ee/e-ariregister/emtak 4. taseme järgi; 4. osaühing ei ole esmakannet või kapitali suuruse muutmist taotledes registreerinud osanike nimekirja väärtpaberite keskregistris; 5. äriühingu elektroonilisel asutamisel peab osakapital olema rahalise sissemaksena. 6. ei taotleta registrist kustutamist, registripiirkonna muutmist ega juriidilise isiku ühinemist, jagunemist ega ümberkujundamist; 7. riigilõiv ja osakapital on makstud ettevõtjaportaalis olevate pangalinkide kaudu, kasutades eeltäidetud maksekorraldusi. 1.3. Valmisfirma ostmine Üheks võimaluseks on osta juba registreeritud ettevõte ehk nn riiulifirma (firma, mis on küll äriregistris registreeritud, kuid

nõuet Maksustatakse ainult üht Suurem maksukoormus inimest kui äriühingul Aktsiaselts (AS) Aktsiaselts on kõrgeima kapitalinõudega (vähemalt 25 000 eurot) ettevõtlusvorm. Aktsia omanik on aktsionär, kes ei vastuta isiklikult Asi kohustuste eest, vaid vastutab ainult oma sissemaksu ulatuses. Sissemaks võib olla nii rahaline kui mitterahaline. Asutamisel sõlmivad asutajad asutamislepingu. Osaühing (OÜ) Osakapital on osadeks jaotatud Osakapital min 2500 € Sissemaks võib olla rahaline või mitterahaline Enamlevinud ettevõtte vorm Eestis. Osanik ei vastuta isiklikult, OÜ vastutab see eest kogu oma varaga kohustuste täitmise eest. OÜ võib asutada üks või mitu isikut. Osaühing (OÜ) Eelised Puudused Vastutus ainult osamakse Raamatupidamine ulatuses tekkepõhine Suurema kapitali kaasamise Kasum tuleb jaotada võimalus

Minimaalne nõutav Minimaalne nõutav Ettevõtlusvorm algkapital (euro) asutajate arv suhteliselt madal nõutud osakapital (2500 eurot); Osaühing Alates 01.01.2011 saab 1 osaühingut asutada ilma osakapitali sissemakseta; Osaühingu sissemakse võib olla nii rahaline kui mitterahaline Aktsiaselts on kõrgeima kapitalinõudega (vähemalt Aktsiaselts 1 25 000 eurot)

äriregistrisse 2.Milline on käibemaksukohuslase piir? Käibemaksukohuslased on ettevõtted, kelle aastakäive ületab 16 000 eurot (alates kalendriaasta algusest) ja sellele lisaks omal soovil ka väiksema käibega ettevõtted (on ka mõningad erandeid). 3.Kuidas vastutab FIE oma kohustuste eest? FIE vastutab oma kohustuste eest kogu isikliku varaga. 4.Kuidas vastutab osaühingu kohustuste eest osanik? Osanik ei vastuta isiklikult osaühingu kohustuste eest. Kui on osakapital registreerimisel sisse maksmata, siis vastutatakse oma osa piires (nõutakse sisse). 5.Kui suur on osaühingu minimaalne osakapital? minimaalne on 2500 eurot 6.Kuidas vastutab aktsiaseltsi kohustuste eest aktsionär? Aktsionär ei vastuta isiklikult aktsiaseltsi kohustuste eest. 7.Kui suur on aktsiaseltsi minimaalne aktsiakapital? Aktsiakapital peab olema vähemalt 25 000 eurot ja see tuleb koheselt sisse maksta. 8.Milline peab olema FIE ärinimi?

Puhkusetasu arvestuselausendid (2) Puhkusetasu maksmine: D Puhkusetasu reserv K K K K D Puhkusetasu reserv K K Töötasult maksude ja maksete deklareerimine ja maksmine Iga kuu 10. kuupäeval tuleb esitada tulu- ja sotsiaalmaksu ning kohustusliku kogumispensioni ja töötuskindlustuse maksete deklaratsioon vorm TSD. Iga kuu 10. kuupäeval tuleb maksta eelmisel kuul tehtud väljamaksetelt tulumaksu, sotsiaalmaksu, töötuskindlustuse ja kogumispensioni makseid. Omakapital (1) _ Aktsia- või osakapital _ Registreerimata aktsia- või osakapital _ Ülekurss (aazio) _ Oma aktsiad või osad (miinusega) _ Reservid _ Jaotamata kasum (kahjum) Omakapital koosneb ettevõtte omanike poolt investeeritud kapitalist ning ettevõtte tegevustulemusena tekkinud capitalist tingimusel, et ettevõtte on oma eluea jooksul teeninud enam kasumit kui kahjumit. Omakapital esineb ettevõtte bilansis netovarana, mis saadakse ettevõtte varadest peale kõigi kohustuste mahaarvamist. Seotud ja vaba omakapital

Tulundusühingu asutamine toimub tulundusühistu seaduses sätestatud korras. Tulundusühistu võib asutada vähemalt 5 füüsilist või juriidilist isikut. Asutamiskoosolek võtab vastu põhikirja, valib juhatuse ja revisjonikomisjoni. Ühistu asutamiseks sõlmivad asutajad asutamislepingu. Asutamisleping ja põhikiri peavad olema notariaalselt tõestatud ja neile kirjutavad alla kõik asutajad. Tulundusühistu (3) Kui põhikirjas ei ole ette nähtud ühistu liikmete isiklikku vastutust, peab osakapital olema vähemalt 2500 eurot. Kui aga põhikirjaga on ette nähtud ühistu liikmete lisavastutus, peab liikmete lisavastutuse summa olema vähemalt 2500 eurot. Ühistu liikmeks ei saa olla riik. Üldkoosolekul otsuste vastuvõtmiseks on igal ühistu liikmel üks hääl. Ühistu liikmeks astuja esitab avalduse, otsuse teeb ühe kuu jooksul ks üldkoosolek, nõukogu või juhatus, olenevalt sellest kuidas see põhikirjas on sätestatud. Tulundusühistu (4)

kohustuste eest solidaarselt kogu oma varaga), usaldusühing [vähemalt kaks omanikku, kellest vähemalt üks on täisomanik (vastutab ettevõtte kohustuste eest kogu oma varaga) ja vähemalt üks isik on piiratud vastutusega usaldusisik (vastutab ettevõtte kohustuste ees oma sissetulekute ulatuses)], osaühing (aktsiaseltsi tüüpi ettevõte, millel on osadeks jaotatud osakapital ning omanike vastutus on piiratud nagu AS-is. Nõutav osakapital on vähemalt 40 000.- krooni. Igal osanikul on vaid üks osa, kuid osade suurus võib olla erinev) ja aktsiaselts. Ettevõtte eriliigid on MTÜ-d ja sihtasutused (ei taotle kasumi teenimist, on loodud mingi kindla sihi/eesmärgi elluviimiseks), riiklikud AS-id (valitsuse omanduses ja juhtida), ühistud ja frantsiis. Ettevõtte kapitaliallikad on sisefinantsid (kasum, amortisatsioonid) ja võõrkapital [krediidituru fondid, väärtpaberid ja lühiajalised laenud, võlakirjad (väärtpaberid)]

Usaldusühing Usaldusühing (UÜ) on äriühing, milles kaks või enam isikut tegutsevad ühise ärinime all ja vähemalt üks neist isikutest (täisosanik) vastutab ühingu kohustuste eest kogu oma varaga ning vähemalt üks neist isikutest (usaldusosanik) vastutab ühingu kohustuste eest oma sissemakse ulatuses. osaühing Osaühing (OÜ) on üks äriühingu liike Eesti positiivses õiguses. Osaühingu tunnused: osaühingul on vähemalt 40 000 krooni suurune osakapital; osakapital on jaotatud osadeks; osanik ei vastuta ühingu kohustuste eest; osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. aktsiaselts Aktsiaselts (AS) on äriühing, millel on järgmised tunnused: Aktsiaselts on äriühing, millel on aktsiateks jaotatud aktsiakapital. Aktsionär ei vastuta isiklikult aktsiaseltsi kohustuste eest. Aktsiaselts vastutab oma kohustuste täitmise eest oma varaga. Äriühingu aktsiakapital peab olema vähemalt 400 000 krooni.

Algbilanss Arvelduskonto 14000 Võlad tarnijatele 32000 Nõuded ostjate vastu 46000 Tulumaksukohustus 5000 Põhivara 72000 Pikaajaline laenukohustus 18000 Osakapital 24000 Eelmiste perioodide kasum 35000 Põhivara kulum 18000 Kokku 132000 132000 Toimunud majandustehingute kirjendamine: Aktiva konto: arvelduskonto AS:

· Paindlikkus · Äritegemise ja · Lihtsustatud juhtimisoskuste puudumine raamatupidamine · Tegevusaja piiratus (kuni käive on < 16 (omaniku tööaeg) 000 aastas) · Umbusaldus klientide/tarnijate · Motivatsioon koostööpartnerite poolt · Kogu tulu mulle! · Sotsiaalmaksu ettemaks OÜ OSAÜHING (1) · Osaühing (OÜ) on äriühing, millel on osadeks jaotatud osakapital. Kui osa nimiväärtus on suurem kui üks euro, peab see olema ühe euro täiskordne. Osad võivad olla ühesuguse või erineva nimiväärtusega, igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa (investeerib oma raha ettevõttesse juurde), suureneb OÜ OSAÜHING (2) Osaühing on kõige levinum äriühingu liik Eestis. Peamisteks põhjusteks on siin omanike piiratud vastutus -- osanik ei vastuta üldjuhul oma isikliku

Täisühing Täisühingul on kaks või enam omanikku, kes tegutsevad ühise ärinime all Osanikuks võib olla nii füüsiline kui ka juriidiline isik, kuid mitte riik või kohalik omavalitsus Kõik täisühingu osanikud vastutavad ühingu kohustuste eest võrdselt kogu oma varaga Kui tegevus laieneb või majanduslik risk kasvab, võib täisühingu osaühinguks või aktsiaseltsiks ümber kujundada . Osaühing Äriühing, millel on osadeks jaotatud osakapital Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga Asutajaks võivad olla üks või mitu isikut Nõutav osakapital (2500 eurot) Puudub osanike isiklik varaline vastutus osaühingu kohustuste eest Sissemakse võib olla nii rahaline kui mitterahaline (seadmed, arvutid või muu rahaliselt hinnatav vara) Osaühing peab esitama iga-aastase Usaldusühing Äriühing, milles kaks või enam isikut tegutsevad ühise ärinime all Vähemalt üks täisosanik (kogu oma varaga)

Osaühing (OÜ) Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osanikul isiklikku varalist vastutust ei ole. Osaühingu tegevust reguleerib Äriseadustik. Osaühingu asutajaks võib olla üks või mitu füüsilist või juriidilist isikut. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Senise osa nimiväärtuse suurendamisel laienevad ühendatavate osade õigused ühendamise tulemusel tekkinud osale.