MAJANDUSAASTA ARUANNE Referaat Sisukord Majandusaasta aruanne.................................................3 Bilanss ja kasumiaruanne..............................................4 Bilanss ja kasumiaruanne..............................................5 Rahavoogude aruanne..................................................6 Seosed bilansi, kasumiaruande ja rahakäibe aruande vahel......7 Omakapitali muutuste aruanne........................................8 Raamatupidamise aastaaruande lisad................................9 Esitamise kord.........

Majandusaasta aruande koostamine Juhendaja: 1 Sisukord 1. Sissejuhatus ............................................................................................... 3 2. Majandusaasta aruande koostamine ............................................................ 4-6 3. Kokkuvõte ........................................................................................................... 7 4. Kasutatud kirjandus ................................................................................... 8

MAJANDUSAASTA ARUANDE UURIMUSTÖÖ ISESEISEV UURIMUSTÖÖ Õppeaines: ARVESTUSE ALUSED Transporditeaduskond Õpperühm: AT 12b Juhendaja: lektor Kati Nõuakas Esitamiskuupäev:……………. Üliõpilase allkiri:…………….. Õppejõu allkiri: ……………… Tallinn 2014 SISUKORD SISUKORD.................................................................................................................................2 1.KIRJELDUS............................................................................................................................3 2.TEGEVUSARUANDE ANALÜÜS........................................................................................4 3.BILANSSI ANALÜÜS............................................................................................................5 3.1.Peamised muudatused.......

12.2011 ärinimi: OÜ Baltic Premator registrikood: 10521993 tänava nimi: Kopli 103 linn: Tallinn maakond: Harju maakond postisihtnumber: 11712 telefon: +372 6102655, +372 6102255 faks: +372 6102073, +372 6102999 e-posti aadress: [email protected] veebilehe aadress: www.blrt.ee OÜ Baltic Premator 2011. a. majandusaasta aruanne Sisukord Tegevusaruanne 3 Raamatupidamise aastaaruanne 4 Bilanss 4 Kasumiaruanne 5

Finantsanalüüs Majandusaasta aruannete põhjal likviidsuse analüüsimine 2018 Likviidsusnäitajate analüüs Ettevõtte likviidsus sõltub ettevõtte varade likviidsusest. Likviidsus iseloomustab ettevõtte juhtkonna võimelisust tasuda jooksvalt tekkivaid kohustusi. Likviidsusanalüüs seisneb peamiselt lühiajalise maksevõime analüüsimises, mille käigus püütakse hinnata kui palju ettevõte suudab oma lühiajalised kohustused tasuda. 1.Maksevõimetase

................................................. 9 7. TURUNDUSTEGEVUSE ÜLDISELOOMUSTUS ....................................10 8. ÜLEVAADE PRAKTIKA KÄIGUS TÄIDETUD TÖÖÜLESANNETEST ....... 12 9. KOKKUVÕTTED JA JÄRELDUSED ....................................................18 10. KASUTATUD KIRJANDUS JA ALLIKMATERJALID ........................... 20 11. LISAD 11.1.Lehekülg ehitustööde päevikust ............................................................................21 11.2.Majandusaasta aruanne .........................................................................................22 11.3.Vao talli eskiisprojekt.............................................................................................23 11.4. ETTEVÕTTEPRAKTIKA LEHT........................................................................24 Ettevõttepraktika aruanne 1. SISSEJUHATUS Minu ettevõttepraktika kohaks oli OÜ ... Oma ettevõttepraktika kohaks valisin ..

FINANTSSUHTARVUD KAASAJAL Pärnu Konverentsid Mai Palmipuu 1 27. september 2013 Tänased teemad: • Finantsanalüüsiks alginformatsiooni valik ja selle kajastamine majandusaasta aruandes • Finantssuhtarv ettevõtte üldises kontekstis • „uus“ ja „vana“ finantssuhtarv 2 27. september 2013 • Tegevusaruandes antakse ülevaade raamatupidamiskohustuslase tegevusest ja asjaoludest, millel on määrav tähtsus raamatupidamiskohustuslase finantsseisundi ja majandustegevuse hindamisel, olulistest sündmustest majandusaastal ning eeldatavatest

teenuste eest; · ostjad ja kliendid on huvitatud ettevõtte eksistentsist, eriti kui neil on pikaajaline koostöö antud ettevõttega või nende äri sõltub sellest ettevõttest; · valitsus vajab infot ettevõtete majandustegevuse kohta maksupoliitika kujundamiseks, samuti kogumaks andmeid ametliku statistika jaoks; · avalikkust mõjutavad ettevõtted töö, kaupade või teenuste pakkumisega. Avalikkuse infovajadus on seotud ettevõtte arengusuundadega, mis peegelduvad majandusaasta aruannetes. Ettevõtte majandustegevust mõjutavad nii ettevõttevälised kui ka sisesed aspektid, millega majandusarvestuses tuleb arvestada. Ettevõttevälised aspektid: - ettevõtluse ja kapitali vahelised sidemed, - õigussüsteem, - poliitilised sidemed, - inflatsiooni tase. Ettevõttesisesed aspektid haaravad kõiki ettevõttesiseseid tegevusvaldkondi: - põhitegevus, - personal, MAJANDUSARVESTUS Kertu Lääts 2004 3

( Public Sector Committee ) poolt kinnitatud standardid; 11) tegevjuhtkond raamatupidamiskohustuslase (välja arvatud FIE) igapäevast tegevust juhtima ja tehinguid tegema õigustatud isik või isikud (näiteks äriühingu juhatus); 12) kõrgem juhtorgan seaduse, põhikirja või põhimääruse alusel moodustatud raamatupidamiskohustuslase organ, kes teostab vahetut järelevalvet tegevjuhtkonna üle (näiteks äriühingu nõukogu). 13) majandusaasta aruande taksonoomia majandusaasta aruande standardiseeritud elementide ja sidusbaaside kogum. 2. peatükk RAAMATUPIDAMISE KORRALDAMINE §4. Raamatupidamise korraldamise põhinõuded · raamatupidamise korraldamine nii ,et ettevõte oleks teadlik oma finantsseisundist · dokumenteerima kõiki oma majandustehinguid; · majandustehingute kirjendamine algdokumentide või koonddokumentide alusel . · koostama ja esitama majandusaasta aruande ning muud

KAHE AUDIT ETTEVÕTTE 2015/16a. MAJANDUSAASTA ARUANDE VÕRDLUSANALÜÜS Töö eesmärgiks oli võrrelda kahte audiitor ettevõtet ja tuua välja erinevused. Valik on tehtud just selline, et tuua välja erinevused mis mõjutavad ettevõtte edukust, kuigi tegevusaeg on sama pikk. Võrreldakse mõlema ettevõtte 2015. aasta ja 2016. aasta majandusaasta aruannet. Mõlemad ettevõtted on vastu võtnud rahvusvahelise võrgustiku sõltumatuse reeglid (Global Independence Policy) ja koostavad oma aruandeid vastavuses rahvusvaheliste finantsaruandluse standarditega IFRS (International Financial Reporting Standards). Mõlemad ettevõtted kuuluvad globaalsesse võrgustikku ning peavad teostama kvaliteedikontrolli ja vastavuse järelevalvealast tegevust, mis hõlmab teenuste osutamist,

juhatuse liikmed. 2016 aasta seisuga on ettevõtte põhitegevusala kaubavedu merel ja rannavetes, lisaks sellele on ettevõttel kaks lisategevusala kaubaladude töö ning enda või renditud kinnisvara üürileandmine ja käitlus. Kaubavedu merel ja rannavetes toimub põhiliselt Balti-, Põhja- ja Vahemere piirkondades. Ettevõtte põhikapital on 26 460 eurot. Cargohunters AS´i põhivaraks on kodulehekülje järgi kolm laeva 90ndatest, kuid majandusaasta aruande järgi omab ettevõtte kahte laeva läbi tütarettevõtte. Lisaks on AS´il üks partner, milleks on Taani firma Echoship ApS. Ettevõtte on registreeritud käibemaksukohustuslaseks alates 2003 aastast ning 2016 aasta seisuga puudub Gargohunters AS´il maksuvõlg. Ettevõte on käitunud maksukuulekalt ning 2010 kuni 2015 aasta majandusaasta aruanded esitanud korrektselt, õigel ajal. Majandusaasta kestab 01.01-31.12. Lisaks sellele on töötajad

TARTU ÜLIKOOL MAJANDUSTEADUSKOND XXX XXX ÄRIÜHINGU JUHTIMISORGANITE TEGEVUS AASTAARUANDE KOOSTAMISEL, KINNITAMISEL JA ESITAMISEL Kodutöö aines: Äriõigus Õppejõud: XXX Tartu 2011 1 Sisukord 2 Sissejuhatus Töö eesmärgiks on anda ülevaade erinevate äriühingu liikide juhtorganite tegevusest majandusaasta aruande koostamisel, kinnitamise ja esitamisel. Äriühinguks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. Töös sõnastatakse lahti, millised kohustused on seoses aastaaruandega juhatusel, nõukogul ning aktsionäridel ja osanikel. Samuti nende otsustamisala ja kinnitamise õigused. Äriühingu üks olulisimaid ülesandeid on koostada igal majandusaastal aastaaruanne. Majandusaasta pikkuseks on 12 kuud ja reeglina on selleks kalendriaasta

1 RIIGI RAAMATUPIDAMISE MAJANDUSAASTA ARUANNE Riigiraamatupidamiskohustuslase majandusaasta aruande tegevusaruanne sisaldab lisaks käesoleva seaduse §-des 24 ja 31 sätestatule: 1)Ülevaadet riigieelarve seaduse alusel koostatud tegevuskava täitmise aruandest, milles esitatakse aruandeperioodil rakendatud meetmete tulemused ja nende seosed strateegiliste eesmärkide saavutamisega või kavandatud meetmete rakendamata või tulemuste saavutamata jäämise põhjused; 2)Asutuse juhi hinnangut sisekontrollisüsteemi kohta ja ülevaadet

rmptava. 4. Mis on rmp korralduse põhinõuded? 1) Korraldama rmp nii et oleks tagatud aktuaalse, olulisuse, objektiivsuse ja võrreldava informatsiooni saamine rmpkohustuslase finantsseisundist. 2) Dokumenteerima kõiki oma majandustehinguid. 3) Kirjendama algdokumentide või koonddokumentide alusel kõiki oma majandustehinguid rmpregistrites. 4) Koostama ja esitama majandusaasta aruande. 5) Säilitama rmp dokumente. 5. Mida tähendab tekkepõhine arvestus? Majandustehingute kajastamine vastavalt majandustehinu toimumisele, sõltumata sellest, kas raha on välja makstud või laekunud. 6. Millise aja jooksul peab rmpkohustuslane oma majandustehinguid dokumenteerima ja kirjendama? 7. Mis on majandustehingut kinnitavaks tõendiks?

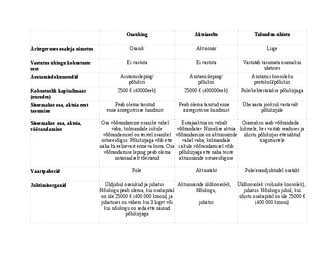

toimikus olevast dokumendist ärakirju Audiitorkontroll Kohustuslik, kui: osakapital on üle Kohustuslik Kohustuslik, kui eelneva 25000; audiitori olemasolu on ette majandusaasta netokäive ületas nähtud põhikirjaga; eelneva 63938 (1milj. EEK) majandusaasta realiseerimise netokäive ületas 63938 (1milj. EEK) Kasumi jaotamime Võrdeliselt osa nimiväärtusega, kui Vastavalt aktsia Liikmed otsustavad, reeglina

5) kontoplaani, koodide ja lühendite kasutamist 6) vara liigitamise kriteeriume põhi- ja käibevaraks 7) dokumentide säilitamist 8) aruannete koostamise ja säilitamise korda 19. Millise majandustehingu korral firma bilansimaht muutub: a) firma ostis sularaha eest materjale b) firma eraldas aruandeaasta kasumsti summa kohustuslikku reservkapitali c) pank kandis firmale üle taotletud laenusumma d) teenuste eest kogutud raha viidi kassast panka 20. Majandusaasta inventuurid tuleb läbi viia mitte varem kui: a) kaks kuud enne majandusaasta lõppu b) kolm kuud enne majandusaasta lõppu c) neli kuud enne majandusaasta lõppu Eksamitesti küsimused aines ,,arvestuse alused" Variant B 1. Loetlege majandusinformatsiooni kasutajaid: vähemalt viis: Omanikud, juhtkond, töötajad, laenuandjad, investeeriad, tarnijad, ostjad, finantskonsultandid, valitsus(maksuinstitutsioonid) 2. Firma omakapital kajastatakse:

AS NÄIDIS 01.01.05 31.12.05 majandusaasta aruanne AS NÄIDIS 01.01.2005 31.12.2005 majandusaasta aruanne Aruandeaasta algus: 01.01.2005 Aruandeaasta lõpp: 31.12.2005 Ärinimi: AS Näidis Registrikood: 10000001 Aadress: Näidise 10 Tallinn 10100 Sidevahendid: telefon 1111111 faks 1000000 Põhitegevusala: Jaekaubandus Tegevjuht: ................................... Audiitor: ................................... Lisatud dokumendid: Audiitori järeldusotsus,

ja finantsaruandluse korraldamiseks. Raamatupidamise korraldamine ·Kasutatakse tekkepõhist arvestust. ·Majandustehing on tehing, mis mõjutab raamatupidamiskohustuslase vara, kohustusi või omakapitali. ·Algdokument peab sisaldama kõiki kohustuslikke elemente! ·Raamatupidamiskohustuslane peab koostama kontoplaani, et kirjendada majandustehinguid. ·Raamatupidamiskohustuslane on kohustatud koostama raamatupidamise sise-eeskirja. ·Algdokumente peab säilitama 7 aastat. Majandusaasta aruanne ·Majandusaasta pikkus on 12 kuud. ·Raamatupidamiskohustuslane on kohustatud koostama majandusaasta lõpus majandusaasta aruande. ·Raamatupidamise aastaaruande eesmärk on anda õige ja õiglane ülevaade raamatupidamiskohustuslase finantsseisundist, majandustulemusest ja rahavoogudest. ·Raamatupidamise aastaaruande koostamisel tuleb lähtuda eelkõige rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtete osaks olevatest alusprintsiipidest

telefon: +372 xxxxxxxx faks: +372 xxxxxxxx e-posti aadress: [email protected] veebileht: www.firma.ee Tegemist ei ole kõikehõlmava näidisega. Praktikas võib ettevõttel esineda olukordi ja arvestuse valdkondi, mida käesolevas näidises ei ole kajastatud; samuti võib käesolevas näidises olla valdkondi, mida igal konkreetsel ettevõttel ei esine. AS Simpel Majandusaasta aruanne 2008 Sisukord Tegevusaruanne...................................................................................................................... 4 Raamatupidamise aastaaruanne............................................................................................ 5 Tegevjuhtkonna deklaratsioon....................................................................................5 Bilanss......................................................................................

Algdokument – majandustehingu toimumist kinnitav tõend 2. Varade ja kohustiste klassifitseerimine. Põhivara - ühiku soetusmaksumus, kasutuseaga üle 1.a; kallis ese, mida ma ise kasutan Käibevara - varad, mis on oma olemuselt lühiajalised, kasutuseaga alla 1.a (raha, nõuded ostjate vastu, kulude ja maksude ettemaksed, kaubavarud) Lühiajaline kohustis - tuleb tasuda 1. a jooksul (lühiajaline pangalaen) Pikaajaline kohustis - maksetähtaeg ei saabu 1. majandusaasta jooksul (pikaajaline pangalaen) 1 3. Majandusaasta aruanne. Majandusaasta pikkus on 12 kuud (01.01-31.12). Majandusaasta aruande koostamine ja esitamine hõlmab järgmisi tegevusi: raamatupidamise aastaaruande koostamine tegevusaruande koostamine (kui nõutud) majandusaasta aruande heakskiitmine audiitorkontroll (kui see on seadusega ette nähtud või kui juhtkond soovib audiitorkontrolli)

Majandusarvestus Kaugõppe osakong ARVESTUSE ALUSED Ainetöö Üliõpilane: Juhendaja: Aino Sillamaa Tallinn 2005 SISUKORD SISSEJUHATUS........................................................................................................................................... 3 1.MAJANDUSAASTA ARUANDE KOOSTAMINE.................................................................................4 2. TEGEVUSARUANNE..............................................................................................................................9 3. ASTAARUANDE ARVESTUSPÕHIMÕTTED....................................................................................10 3.1. Nõuded ostjate vastu......................................................................................................

tulemuste kajastamiseks. Selle printsiibi rakendamine võimaldab majandusüksuse vara, kohustusi ja majandustehinguid mõõta, finantsaruannetes kajastada ning analüüsida. Eestis tuleb kõik finantsaruanded koostada eurodes. Perioodilisuse printsiip, finantsaruandeid koostatakse teatud ajaperioodi (kuu, kvartal, poolaasta, aasta) möödudes. Eestis on kohustuslik koostada finantsaruandeid üks kord aastas pärast majandusaasta (pikkus 12 kuud) lõppu. Soetusmaksumuse printsiip, raamatupidamises võetakse vara arvele nende soetamise momendil tegelikus soetushinnas, väljaminekud nende tekkimise momendil tegelikus väärtuses. Tulude ja kulude vastavuse printsiip, aruandeperioodi jooksul teenitud tuludest arvatakse maha samade tulude teenimisega seotud kulud. Kulutused, millele vastavad tulud tekivad järgmistel perioodidel, kajastatakse kuludene samadel perioodidel, kui nendega seonduvad tulud

..........................................................................2 SISSEJUHATUS.......................................................................................................................3 Praktika aruanne sisaldab XXX lühitutvustustust, kus ma viibisin 16. märtsist 2015. a kuni 10. aprillini 2015. a ning tutvusin asutuses korraldatava raamatupidamisega...........................3 Praktikaarunne sisaldab peale asutuse tutvustuse veel üldist ülevaadet raamatupidamisest, majandusaasta aruane koostisest ja koostamise käigust, majandustehingutest tulenevatest jooksvatest raamatupidamisarvestustest ning sisaldab ka eneseanalüüsi ja kokkuvõtvat osA-. 3 1. ASUTUSE TUTVUSTUS JA STRUKTUUR........................................................................4 XXX on kohaliku linna demokraatlikult moodustatud võimuorganite institutsioon, mille õigus, võime ja kohustus on seaduste alusel iseseisvalt korraldada ja juhtida kohalikku elu,

Füüsilisest isikust ettevõtja FIEks võib ennast registreerida alates 15. eluaastast. Alaealistel peab olema vanema nõusolek. FIE vastutab oma kohustuste eest kogu oma isikliku varaga. FIE kantakse äriregistrisse tema avaldusel. FIE on kohustatud ennast äriregistrisse kandma kui tema majandusaasta käive ületab 250 000 krooni. See tähendab FIE muutub käibemaksu kohustuslaseks. Igal juhul peab FIE tegevuse alustamisel registreerima ennast kohalikus maksuametis füüsilisest isikust ettevõtjana. Alla 250 000 krooni suuruse majandusaasta käibega FIE võib pidada lihtsustatud ehk kassapõhist raamatupidamist. Äriregistrisse kantakse FIE mitte elukoha vaid FIE ettevõtte asukoha järgi. FIE kohta kantakse äriregistrisse: 1

. • Vajaminev ressurss kokku 7700 eur. • EAS – i starditoetus summas 5000 eur. TURUNDUSPLAAN-MÜÜK JA HINNAKUJUNDUS NING TURUSTAMINE • Turu üldplaan, • Kliendid – nende rahulolu, konkreetne sihtgrupp. • Koduleht lihtsalt leitav, erinevad reklaamkanalid, foorumid, blogid. • Kampaaniad, reklaam visuaalsetes kontaktides/portaalides. • Uudiskirjad. EELARVE • I majandusaasta – Tulud teenustest kokku 189 174, kulud kokku 96 200, tulem 92 974. Netopalk 1 in. 400 eur. • II majandusaasta – Tulud teenustest kokku 249 010, kulud kokku 137 690, tulem 111 320. Netopalk 1 in. II aasta lõpuks 712 eur. • V majandusaasta – Tulud teenustest kokku 488020, kulud kokku 330945, tulem 157075. Netopalk 1 in V aasta lõpuks 1709 eur. • Majandustegevuse kasv/langus III – V aasta jooksul. Tulude kasv on suurenenud 46%, kulud on kasvanud 113%

kaitseala valitsejale. Sellistele isikutele tehtud annetused (ja kingitused) onmaksuvabad teatud piirmäärade ulatuses. Maksumaksja ise valib piirmäära, mida ta kohaldab, kuid aasta kokkuvõttes saab kasutada ainult ühte piirmäära. Maksuvabad on annetused ja kingitused kuni: · 3% ulatuses maksumaksja poolt samal kalendriaastal tehtud sotsiaalmaksuga maksustatud väljamaksete summast või · 10% kalendriaasta 1. jaanuriks lõppenud maksumaksja viimase majandusaasta kasumist. Kui tehtud kingitused ja annetused aasta kokkuvõttes neid piirmäärasid ületavad, maksustatakse piirmäära ületav osa tulumaksuga, mille määr on 21/79. 2. Juriidiline isik annetab raha/vara MTÜ-le või SA-le, kes ei kuulu tulumaksusoodustusega MTÜ ja SA nimekirja, või muule juriidilisele isikule. Neile tehtud annetused kuuluvad maksustamisele tavapärases korras, maksumääraga 21/79. Reklaamkingitus Tulumaksuga ei maksustata reklaami

1)Arvepidamise ajalugu: kes oli Luca Pacioli, kust sai arvepidamine alguse? Tänapäeval kehtiva ja toimiva arvestuse alused on esmakordselt kirja pannud Luca Pacioli aastal 1494 2)Mis on ettevõtte majandusaasta aruanne, millal see koostatakse? Aastaaruanne koosneb erinevatest aruannetest, mille koostamiseks on ette nähtud kindlad vormid ja mille eesmärk on anda ülevaade firma finantsseisust, majandustulemustest ja rahavoogudest. Majandusaasta pikkus on 12 kuud ehk kalendriaasta ning selleks ajaks peavad raamatupidamiskohustuslased kindlasti koostama majandusaasta aruande. Vähemalt üks aruanne aastas on kohustuslik majandusaasta lõpu seisuga. Näiteks kui majandusaasta algab 01.01.2014, siis tuleb aruanne koostada hiljemalt 31.12.2014. 3)Kes on Eesti Vabariigis raamatupidamiskohustuslased? Eesti Vabariik ühe avalik-õigusliku juriidilise isikuna, kohaliku omavalitsuse üksus, Eestis registreeritud iga era- või avalik-

majanduslikult ühinemist ja ühinemislepingut, sealhulgas osade või aktsiate asendussuhet ning juurdemaksete suurust, kui juurdemakseid tehakse. Aruandes tuleb eraldi viidata hindamisega seotud raskustele. *Ühinemisaruannet ei pea koostama, kui ühendatava ühingu kõik osad või aktsiad kuuluvad ühendavale ühingule või kui sellega on nõus ühineva ühingu kõik osanikud või aktsionärid, välja arvatud juhul, kui ühinevate äriühingute eelnenud majandusaasta ülemaailmsed realiseerimise netokäibed kokku ületavad 500 miljonit krooni ja vähemalt kahe ühinemises osaleva äriühingu ülemaailmne realiseerimise netokäive ületab kummalgi 100 miljonit krooni ning vähemalt ühe ühineva ettevõtja äritegevus toimub Eestis. 3. Miks tuleb läbi viia likvideerimismenetlus (mis on likvideerimismenetluse eesmärgiks) ning millised toimingud tuleb likvideerimise käigus läbi viia?

kulusid ning kes annab laenulepingu alusel raha kasutada teisele lepingupoolele 2.Miks ettevõtted noteerivad väärpaberi börsil? · Et saada tuntust juurde · Et saada vaba raha 3.Millistel tingimustel noteeritakse aktsiaid börsil põhinimekirjas? · Aktsiate noteerimiseks Börsi põhinimekirjas peab emitent olema tegutsenud oma põhitegevusalal vähemalt kolm aastat. · Aktsiate põhinimekirja arvamist taotlev emitent peab esitama Börsile auditeeritud majandusaasta aruanded viimase kolme majandusaasta kohta. · Aktsiate noteerimise taotluse esitamisele eelnenud majandusaasta peab olema lõppenud puhaskasumiga ja kasumiga majandustegevusest. · Aktsiad võib arvata Börsi põhinimekirja, kui nende turuväärtus või, kui seda ei ole võimalik hinnata, siis aktsiaseltsi omakapital on vähemalt 300 miljonit krooni. 4.Iseloomusta lihtaktsionäri õigusi ja kohustusi.

mitte üle 11,5 aasta), sest kuni põhivõla tasumiseni lisandub iga päev intressi 0,06% päevas ehk 21,9% aastas, mis on tunduvalt kallim, kui oleks pangalaenu intressi tasumine. Kasutades ajatamise kalkulaatorit, võite veenduda, kui palju lisandub täiendavalt tasumisele kuuluvaid intresse sõltuvalt ajatamisperioodi pikkusest. Milliseid materjale tuleb lisada ajatamistaotluse juurde? · Viimase majandusaasta bilanss, kui selle esitamise tähtaeg äriregistrile või maksuhaldurile ei ole veel saabunud. Kui aastaaruanne on esitatud äriregistrile ja andmed on seal sisestatud, pole neid vaja taotlusele lisada. Kui majandusaasta aruanne koostatakse kalendriaasta lõpu seisuga ning ajatamistaotlus esitatakse uuel majandusaastal, mil on möödunud üle 1 kuu eelmise majandusaasta lõpust, tuleb lisada ka selle perioodi bilanss.

Kas firma on võimeline tootma soovitud kasumi?Aruanne näitab kas ettevõte on jätkusuutlikus, kas ettevõte on võimalik kasumi saada - Kreeditorid(nt. pank).kas firma saab võla maksta?. Kreditoorne võlg võib olla palgamaksus. -töötajad. Palju palka saab? Kas minna ühte ettevõtesse või teisse -Kliendid. Kas firma on võimeline välja ostma seda, mida ta kliendile pakub - valitsus. Maksude tasumine? Kas ennevõte on jätkusuulik? Majandus aasta pikus on 12 kuud, vahel ka 18 kuud. Majandusaasta aruanne esitatakse elektroonselt äriregistrisse, 6 kuud pärast majandusaasta lõpu. Emaettevõtel on samal ajal majandusaasta nagu tütreettevõtel. Aasta aruande võib esindada ka lühema ajaga. 7 kuu kohta on listsam esindada aasta aruande Kui osakapital on 3000 tuhat, saab üle minna 500 eurot. Omakapital ei tohi olla väiksem kui äriregistris on esitatud. Kasumiaastaaruande saab vabalt vaadata näiteks äriregistrist

Kasutasin - Google Advanced Search-i this exact word or phrase: tsensuur nõukogude liidus language:estonia site or domain: .edu leidsin 10 aga kaks neist oli mingil määral väga kahtlase sisuga saidid. Igatahes leidsin resümeid, artikleid ja teavikuid mis räägivad Nõukogude Liidust ja tsensuurist(ajalool põhinevad) 2. Leidke korteriühistu Rannaääre aastaaruandeid, mis on eestikeelsed ja PDF formaadis. Kui palju ja mida leiate? Leidsin 5 2010.majandusaasta aruanne.pdf - Korteriühistu Rannaääre www.rannaaare.ee/.../2010_majandusaasta_aruanne.p...Translate this page MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2010 aruandeaasta lõpp: 31.12.2010 ärinimi või sihtasutuse nimi: Rannaääre Korteriühistu. [PDF]2008.majandusaasta aruanne.pdf - Korteriühistu Rannaääre www.rannaaare.ee/.../2008_majandusaasta_aruanne.p...Translate this page Nov 2, 2009 - RANNAÄÄRE KÜ. Majandusaasta aruanne. Majandusaasta algus: 1.jaanuar 2008.a

Osa annab osanikule õiguse osaleda osaühingu juhtimises ning kasumi ja osaühingu lõpetamisel allesjäänud vara jaotamisel, samuti muud seaduses ja põhikirjas ettenähtud õigused. Osa kohta ei või välja anda väärtpaberit. Osaühingu osad võivad olla registreeritud Eesti väärtpaberite keskregistris. Osaühing võib suurendada osakapitali osaühingu omakapitali arvel sissemakseid tegemata (fondiemissioon). Fondiemissiooni võivad osanikud otsustada pärast majandusaasta aruande kinnitamist ja kasumi jaotamise otsustamist aruande ja kasumi jaotamise otsuse alusel. Fondiemissiooni võib läbi viia ka vahebilansi alusel, mis peab olema koostatud ja kinnitatud majandusaasta aruande koosseisu kuuluva bilansi koostamiseks ja kinnitamiseks ettenähtud korras. Fondiemissiooni korral suurendatakse osaniku osa võrdeliselt tema osa nimiväärtusega. Sellega vastuolus olev otsus on tühine. Fondiemissiooni korral suurendatakse ka osaühingule kuuluvaid oma osasid.

Eesti Saksamaa Eraisik Juriidiline isik Eraisik Juriidiline isik Eraisik esitab kord aastas Majandusaasta kestab 1.jaanuar Majandusaasta Majandusaasta kestab 12 kuud. tuludeklaratsiooni kuni 31.detsember. Käibemaksumäär on 19%. Käibemaksumäär on 20% maksustatavast Alandatud käibemaksumäär on 7%

Eesti esimene raamatupidamise seadus jõustus 1. jaanuaril 1995 aastal. Praegusel hetkel kehtiv, uus raamatupidamise seadus, jõustus 1. jaanuaril 2003 aastal. Seaduse eesmärgiks on luua õiguslikud alused ja kehtestada rahvusvaheliselt tunnustatud arvestus- ja aruannete koostamise põhimõtetest tulenevad nõuded Eesti Vabariigi raamatupidamiskohustuslasele. Raamatupidamise seadus koosneb kaheksast peatükist: 1) üldsätted; 2) raamatupidamise korraldamine; 3) majandusaasta aruanne; 4) konsolideerimisgrupi majandusaasta aruanne; 5) raamatupidamisalase töö suunamine ja korraldamine; 6) riigi raamatupidamise korraldamise erisused; 7) muude isikute raamatupidamise korraldamise erisused; 8) seaduse rakendamine. Info õige kajastamise ja võrreldavuse huvides tuleb arvetus organiseerida vastavalt üldtunnustatud arvestusprintsiipidele. Seadus kehtestab rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtete osaks olevad alusprintsiibid:

Eelmise kuu ettevõtlustulu ja ettevõtlusega seotud kulude sisendkäibemaks 20. kuupäev INF deklaratsioonid Tulumaksusoodustusega MTÜ peab esitama: 1) INF 4 – 1. veebruar ○ Saadud annetused ○ Isiku- või registrikoodiga, kellelt saadud 2) INF 9 – 1. juuli ○ Eelmise aasta tulud – kulud ○ Sh. Annetuste ja kingituste kasutamine ○ Ettevõtlusest saadud tulud ja tehtud kulud ○ Kasumi kasutamine Majandusaasta aruanne Majandusaasta 12 kuud (erand vähem või max 18 kuud) Esitada 6 kuud pärast majandusaasta lõppu Aruandesse kuuluvad: • Tegevusaruanne • Raamatupidamise aruanne • Audiitori aruanne või revisjonikomisjoni otsus (kui vaja) • Tegevjuhtkonna deklaratsioon vastutuse võtmisest MIS VEEL ERINEB Tulumaksusoodusega MTÜ saab teha piiramatult vastuvõtukulusid maksuvabalt. Majutusel kehtib maksuvaba hüvitise määr:

käesolevast põhikirjast, juhtorganite otsustest ja muudest ühingu sisestest aktidest. 1.4. Osaühing teostab oma nimel õigustoiminguid, mis on aluseks tsiviilõiguste ja - kohustuste tekkimiseks, muutumiseks ja lõppemiseks või lõpetamiseks, samuti võib omada äriühinguid või osalust nendes. 1.5. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga, osaniku vastutus on piiratud tema osamaksu suurusega. 1.6. Osaühingu majandusaasta on kalendriaasta, majandusaasta algab 01. jaanuaril ja lõpeb 31. detsembril. 1.7. Osaühing on asutatud määramata tähtajaks. 2. OSAKAPITAL JA RESERVKAPITAL 2.1. Osaühingu miinimumkapital on 2500 (kaks tuhat viissada) eurot ja OÜ maksimumkapital on 10 000 (kümme tuhat) eurot. Osa iga 1 (üks) euro annab ühe hääle. 2.2. Osakapitali võib suurendada või vähendada kooskõlas OÜ osanike otsusega. 2.3. Osakapitali võib suurendada uute osade väljalaskmisesega uute sissemaksete arvel või fondiemissiooni teel. 2.4

Osaühingu asutamiseks vajalik informatsioon ● Asutajate andmed ● Kui tegemist on juriidiliste isikutega, siis on vajalikud ka esindaja andmed ● Asutatava ettevõtte juhatuse liikmete andmed ja esindusõiguse piirangud kui neid on. ● Soovitav nimi äriühingule ● Osakapitali suurus ja selle jaotus osanike vahel ● Aadress ● Sidevahendid (näiteks telefon, faks, e-post) ● Põhilised tegevusalad ● Majandusaasta algus ja lõpp. Osaühingu registeerimisel järgmised võimalused ● Notaris registreerimine - saata notarile firma registreerimiseks vajalikud andmed (2-3 nädalat), notar koostab dokumendid ise ● Elektrooniliselt registreerimine - koostada firma asutamiseks vajalikud dokumendid ise ning registreerida elektroonselt ettevõtjaportaalis, kas kiirmenetluse (24 h ) või tavamenetluse (kuni 5 tööpäeva) kaudu

Webshopi poed asuvad Tallinnas, Tartus, Jõgeval, Viljandis ja Võrus, endiselt olemas ka e-pood (http://www.webshop.ee). Ettevõttes töötab 14 inimest. Ettevõtte ainuomanik on Taimar Jaaska, kes kuulub ka ainsana ettevõtte juhatusse ja teeb igapäevaselt juhataja tööd ettevõttes. Webshop Interioris töötavad juhtkonna alluvuses raamatupidaja, müüjad ning autojuhid. Ettevõtte kontor asub Võru linnas. Sele x Webshop Interior OÜ logo Ajalugu Esimese majandusaasta lõpetas ettevõte kahjumiga, kuna kaasnesid ettevõtte asutamisega ning tegevuse alustamisega seotud kulud. Juba teisel aastal hakkas ettevõtte väikest kasumit teenima. Müügitulu suurendamiseks panustati 2008. aastal enam reklaamile, kuid seoses ülemaailmse majanduskriisiga ei andnud see soovitud tulemusi ning aasta lõpetati kahjumiga. 2009.a otsustati tegevust laiendada ning vaatamata globaalsele majanduslangusele suudeti juunikuus avada mööbli

sinu osa sellest 635, 80(9950 kr) ja tema osa 3,20 (50 kr). 0,15 annab 0,5 % (0,06*100/12) · Kui mingil põhjusel peaks aga asi minema halvasti, siis riskibki sinu sõber ainult ühe krooniga, sest usaldusosanik vastutab ainult enda sissemakse ulatuses. Täis- ja usaldusühing · Aruandlus · Raamatupidamine on tekkepõhine. See tähendab, et kanded raamatupidamise registrisse tehakse arvete alusel (arve väljastamisel ja arve saamisel). · Majandusaasta aruande kinnitavad osanikud. Kui täisühingu liikmeteks on füüsilised isikud ei ole vaja aruandlust äriregistrile esitada. Juhul kui täisosanikuks on osaühing, aktsiaselts, tulundusühistu või mittetulundusühing, esitatakse allkirjastatud majandusaasta aruande ärakiri koos audiitori järeldusotsusega, kui audiitorkontroll on kohustuslik, ja kasumi jaotamise ettepanekuga majandusaasta lõpule järgneva kuue kuu jooksul äriregistrile alaliseks säilitamiseks.

juriidilise vormiga. Ettevõte on kohustatud n korraldama raamatupidamist nii, et oleks tagatud aktuaalse, olulise, objektiivse ja võrreldava informatsiooni saamine ettevõtte finantsseisundist, majandustulemusest ja rahavoogudest; n dokumenteerima kõiki oma majandustehinguid; n kirjendama algdokumentide või nende põhjal koostatud koonddokumentide alusel kõiki oma majandustehinguid raamatupidamisregistrites; n koostama ja esitama majandusaasta aruande ning muud finantsaruanded käesolevas seaduses ja teistes õigusaktides sätestatud korras; n säilitama raamatupidamise dokumente. Majandusaasta aruanne Ettevõte on kohustatud lõppenud majandusaasta kohta koostama majandusaasta aruande, mis koosneb raamatupidamise aastaaruandest ja tegevusaruandest. Majandusaasta aruandele lisatakse audiitori järeldusotsus ja äriühingute puhul majandusaasta kasumi jaotamise ettepanek

DIVIDENDIVÕLAD Dividendvõlad tekivad bilanssi pärast omanike üldkoosolekul kinnitatud kasumi jaotamise ja dividendi maksmise otsust. Deklareeritud, kuid välja maksmata dividendid kantakse kohustusena bilanssi. INTRESSIVÕLAD Intressivõlad kaasnevad laenukohustusega. Majandusaasta lõpuks arvestatud, kuid tasumata intress kantakse kohustusena bilanssi. HINNANGULISED LÜHIAJALISED KOHUSTUSED Garantiikohustus tekib, kui firma annab müüdavatele kaupadele hooldusgarantii. Garantiikohustus tekib perioodil, mil toimub kaupade müük. NÄIDE. Möödunud aasta garantiiremondi kulud moodustavad 1% samade kaupade müügitulust. Teades seda, moodustatakse sama % alusel jooksva aasta müügitulust garantiikohustus ja kajastatakse see lausendiga:

11) tegevjuhtkond – raamatupidamiskohustuslase (välja arvatud füüsilisest isikust ettevõtja) igapäevast tegevust juhtima ja tehinguid tegema õigustatud isik või isikud (näiteks äriühingu juhatus); 12) kõrgem juhtorgan – seaduse, põhikirja või põhimääruse alusel moodustatud raamatupidamiskohustuslase organ, kes teostab vahetut järelevalvet tegevjuhtkonna üle (näiteks äriühingu nõukogu). (RPS § 3) 13) majandusaasta aruande taksonoomia – majandusaasta aruande standardiseeritud elementide ja sidusbaaside kogum 14) majandustehing – raamatupidamiskohustuslase tehtud tehing, kolmandate isikute vaheline tehing või raamatupidamiskohustuslast puudutav sündmus, mille tagajärjel muutub raamatupidamiskohustuslase vara, kohustuste või omakapitali koosseis. (RPS § 6 lg 1) Lisaks Raamatupidamise seaduses toodutele kasutatakse alljärgnevaid mõisteid järgmistes tähendustes:

Eesti esimene raamatupidamise seadus jõustus 1. jaanuaril 1995 aastal. Praegusel hetkel kehtiv, uus raamatupidamise seadus, jõustus 1. jaanuaril 2003 aastal. Seaduse eesmärgiks on luua õiguslikud alused ja kehtestada rahvusvaheliselt tunnustatud arvestus- ja aruannete koostamise põhimõtetest tulenevad nõuded Eesti Vabariigi raamatupidamiskohustuslasele. Raamatupidamise seadus koosneb kaheksast peatükist: 1) üldsätted; 2) raamatupidamise korraldamine; 3) majandusaasta aruanne; 4) konsolideerimisgrupi majandusaasta aruanne; 5) raamatupidamisalase töö suunamine ja korraldamine; 6) riigi raamatupidamise korraldamise erisused; 7) muude isikute raamatupidamise korraldamise erisused; 8) seaduse rakendamine. Info õige kajastamise ja võrreldavuse huvides tuleb arvetus organiseerida vastavalt üldtunnustatud arvestusprintsiipidele. Seadus kehtestab rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtete osaks olevad alusprintsiibid:

Käibevara Lühiajalised kohustused Põhivara Pikaajalised kohustused Omakapital Aktiva (varad) kokku: Passiva (kohustused ja omakapital) kokku: 7.Millistest kuludest koosneb müüdud kauba kulu tootmisettevõtte puhul? Tooraine maksumus, transpordi kulu, ruumide rent, tööliste tasud. 8.Millistest aruannetest koosneb majandusaasta aruanne? Majandusaasta aruanne koosneb: • Tegevusaruanna • Tegevjuhtkonna deklaratsioon • Raamatupidamise aastaaruanne • Audiitori järelotsus • Majandusaasta kasumi jaotamise ettepanek (äriühingutel) 9.Kirjelda kassa- ja tekkepõhist raamatupidamist. Kassapõhine raamatupidamine on lihtsustatud arvestus, kus oluline on vaid raha liikumine. Tulu kajastatakse siis, kui raha laekub ja kulu siis, kui makstakse välja.

avalik-õiguslik juriidiline isik. Töötukassa tähtsaim ülesanne on töötajatele, tööotsijatele ja tööandjatele kiiresti muutuval tööturul turvatunde pakkumine: abistamine nii töö kui töötaja leidmisel. Sellega aitab kaasa tööealise elanikkonna võimalikult kõrgele tööhõivele ning pikaajalise töötuse ja tööturult tõrjutuse ennetamisele (Eesti ... 2012: 2). Raamatupidamise läbipaistvuse kohta saab otsuse langetada uurides eelarvet ja majandusaasta aruandeid. Hea eeltingimus läbipaistvuseks on mõlema dokumendi avalikustamine laiemale avalikkusele. Töötukassa on avalikustanud oma 2012 a majandusaasta aruande oma kodulehel. Uurides töötukassa majandusaasta aruandeid märkas autor, et sõltumatu vandeaudiitori aruande osa on jäetud avalikustamata. Võrreldes teise avalik-õigusliku asutusega Tallinna Ülikooliga selgub, et Tallinna Ülikool on avalikustanud ka audiitori hinnangu. (Tallina Ülikool 2012).

Käsitle siis palun võõrkapitalina nii ämbriostu tasumata arveid kui ka sõpradelt- pankadelt laenatud summasid. Omakapital on raamatupidamiskohustuslase vara, millest on maha arvatud kõik tema kohustused. VARAD=kohustused+oma-kapital VARAD-KOHUSTUSED=OMA-KAPITAL Omakapital on pikk nimekiri headest asjadest ettevõtte osakapital (omanike sissemaksud osakapitaliks), eelmiste perioodide (aastate) kasumid (no muidugi kahjumid ka, aga kes seda ikka armastab), käesoleva majandusaasta kasumid (kahjumid), reservid (ohh, mis need veel on, kuulen kilkeid need on sinu firma kasumist kõrvalepandud rahad kas põhikirjaliselt nõutud osas või ka näiteks suuremaks tulevikuliseks väljaminekuks külmutatud summad, mida muuks otstarbeks ei kasutata) Eesti hea raamatupidamistava rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtetele tuginev raamatupidamistava, mille põhinõuded kehtestatakse Raamatupidamise seadusega ning mida täiendavad väljaantavad

AS-Aktsiaselts Raamatupidamine Aktsiaselts on kõrgeima kapitalinõudega (vähemalt 25 000 eurot) ettevõtlusvorm, mis peab omama mitmetasandilist juhtimisstruktuuri. Aktsiaseltsi puhul on üheks peamiseks eripäraks nõue märkida aktsiad väärtpaberite keskregistris. · Juhatus korraldab aktsiaseltsi raamatupidamist. · Aruandlus Juhatus esitab kinnitatud majandusaasta aruande koos kasumi jaotamise ettepaneku ja audiitori järeldusotsusega äriregistrile mitte hiljem kui kuue kuu möödumisel majandusaasta lõpust. Koos majandusaasta aruandega tuleb esitada üle 10% aktsiatega määratud hääli omavate nimeliste aktsiate omanike nimekiri aastaaruande kinnitanud üldkoosoleku toimumise seisuga, mida säilitatakse äritoimikus. · Dividendi võib maksta üks kord aastas kinnitatud majandusaasta aruande alusel.

määrad ning maksmise tingimused ja kord. 11. Raamatupidamise Toimkonna juhendid- RTJ. Meil suunab raamatupidamisalast tööd Eesti Vabariigi Raamatupidamise Toimkond, kes annab välja juhendeid (RTJ) ja metoodilisi soovitusi. Raamatupidamise Toimkond on valitsusasutus juriidilise isiku õigustes. Tema koosseisu kuulub esimees ja kuus liiget, kes on raamatupidamise spetsialistid. Raamatupidamise seadus koosneb kaheksast peatükist: Üldsätted Raamatupidamise korraldamine Majandusaasta aruanne Konsolideerumisgrupi majandusaasta aruanne Raamatupidamisalase töö suunamine Riigi raamatupidamise korraldamine Muude isikute raamatupidamise korraldamise erisused Seaduse rakendamine 4 RS aitab tõlgendada mitmeid arvestusalaseid termineid, arvestusprintsiipe ning sätestab kohustuslikud nõuded raamatupidamiskohustuslastele. Seadus jätab teatud käitumisvabaduse raamatupidamiskohustuslasele

põhikirja ning kontrollid nende täitmist Osakonnad Ametiühingute piirkondlikud koostööorganid. Edendavad ametiühingute koostööd Viivad piirkonnas ellu EAKLi eesmärke Värbavad uusi ametiühinguliikmeid Propageerivad ametiühinguliikumist Vahendavad teavet Rahalised vahendid ja nende kasutamise kord Rahalised vahendid moodustuvad sisseastumis- ja liikmemaksud Rahalisi vahendeid kasutatakse põhikirjaliseks tegevuseks, eesmärkide saavutamiseks ja vara haldamiseks majandusaasta eelarve alusel EAKL ei ole riigi ees aruandekohustuslik ega allu riigiorganite kontrollile (va. erijuhud) EAKL ei vastuta liikme varaliste ja rahaliste kohustuste eest Lahkunud või väljaarvatud liikmel ei ole õigust EAKLi varale. Majandusaasta aruanne Majandusaasta lõppedes koostatakse aastaaruanne Juhatus esitab aruanded volikogule kuue kuu jooksul Aruannetele lisatakse revisjonikomisjoni või audiitori arvamus Aruande kinnitamise otsustab volikogu