TALLINNA TEHNIKAKÕRGKOOL Arvestuse alused Kodune töö nr.1 Kuupäev: Üliõpilane: Rühm: ALGBILANSS Aktiva Passiva Kassa 3 500 Kreeditorid 10 500 Deebitorid 6 700 Pangalaen 43 500 Arveldusarve 40 500 Aktsiakapital 265 400 Põhivara 273 000 Maksuvõlaad 12 800 Materjalvarud 8 500 KOKKU 332 200 KOKKU 332 200 PÄEVARAAMAT Tehing Summa Konto deebet Konto kreedit Osteti materjale 6 200 Materjalvarud Arveldusarve Tasuti maksuvõlga 6 800 Maksuvõlaad Arveldusarve

Sidusettevõtjate aktsijad või osad 170 000 6 Kokku 170 000 Kohustused kokku 1 376 600 Kinnisvarainvesteeringud Materiallne põhivara Ehitised 1 900 000 24 Omakapital Masinad ja seadmed 730 000 13+22 Aktsiakapital või osakapital nimiväärtuses 1 523 400 3+4(arvestuslik) Muu materiaalne põhivara -240 000 18 Ülekurss 31 000 29 Kokku 2 390 000 Kohustuslik reservkapital 60 000 11

Omakapital esineb ettevõtte bilansis netovarana, mis saadakse ettevõtte varadest peale kõigi kohustuste mahaarvamist. Seotud ja vaba omakapital Seotud omakapital on: * aktsia- või osakapital, * registreerimata aktsia- või osakapital, * ülekurss, * oma aktsiad või osad, * kohustuslik reservkapital, * muud reservid. Vaba omakapital on jaotamata kasum, mille arvelt võib teha omanikele väljamakseid, moodustada reserve ja suurendada aktsia- või osakapitali. Aktsiaselts ja aktsiakapital · aktsiaseltsi võib asutada üks või mitu juriidilist või füüsilist isikut, · aktsionär ei vastuta oma isikliku varaga aktsiaseltsi kohustuste eest, · minimaalne aktsiakapital on aktsiaseltsi asutamisel 25 000 eurot, · kapitali sissemakse võib olla rahaline või mitterahaline, · aktsiaseltsi kõrgeim juhtimisorgan on üldkoosolek, · üldkoosoleku poolt valitud nõukogu valib omakorda juhatuse, kes esindab ja juhib aktsiaseltsi,

Põhivara Pikaajalised kohustused kokku 0 Pikaajalised finantinvesteeringud Muud aktsiad või väärtpaberid 25 000 3 Kohustused kokku 92 900 Kokku 25 000 Materiallne põhivara Muu materiaalne põhivara 38 000 8 Omakapital Kokku 38 000 Aktsiakapital või osakapital nimiväärtuses 150 000 14 Immaterjaalne põhivara Kohustuslik reservkapital 5 900 11 Muu immaterjaalne põhivara 20 000 7 Eelmiste perioodide jaotamata kasum (kahjum) 62 980 6 Kokku 20 000 Aruandeaasta kasum (kahjum) 2 000 1

Pikaajalised finantinvesteeringud Pikaajalised kohustused kokku 400 000 Muud aktsiad või väärtpaberid 29 800 4 Kokku 29 800 Kohustused kokku 897 360 Materiallne põhivara Ehitised 1 480 000 10+16 Omakapital Kokku 1 480 000 Aktsiakapital või osakapital nimiväärtuses 1 200 000 1 Eelmiste perioodide jaotamata kasum (kahjum) -243 110 Põhivara kokku 1 509 800 Aruandeaasta kasum (kahjum) 19 000 2 Omakapital kokku 975 890

5. hääletada vaid siis, kui 2 järjestikusel majandusaastal ei suudeta maksta dividende 3. Ettevõtte finantsvaradeks on 1. rahalised vahendid 2. finantsnõuded 3. teiste ettevõtete võlakirjad 4. oma aktsiad 5. immateriaalne vara 4. Rahakäibe aruanne sisaldab järgnevaid struktuuriosasid 1. Finantseerimine 2. Rahaline hindamine 3. Investeerimine 4. Äritegevus 5. Virtuaalsed rahavood 5. Aktsiaseltsi aktsiakapital 1. Võib olla 405 555.- krooni 2. Koosneb 200.- kroonistest aktsiatest. Üks aktsionär otsustab realiseerida ühest aktsiast 100.- kroonise osa. On see õiguspärane? 3. Võib sisaldada aktsiate eest tasutud nimiväärtust ja ülekurssi 4. Võib moodustuda ainult ühte liiki aktsiate sissemaksetest 5. Võib sisaldada eelisaktsiaid nimiväärtusega 1/3 ulatuses aktsiakapitalist 6. Aktsiakapitali võib vähendada 1. Aktsiate nimiväärtuse vähendamisega 2

õppeaines: ARVESTUSE ALUSED Õpperühm: Üliõpilane: Kontrollis: Tallinn 2011 Algbilanss AKTIVA PASSIVA Kassa 3500 Kreeditorid 10500 Arveldusarve 40500 Maksuvõlad 12800 Põhivara 273000 Aktsiakapital 265400 Materjalivarud 8500 Deebitorid 6700 Pangalaen 43500 KOKKU 332200 KOKKU 332200 Päevaraamat Konto Konto jrk

õppeaines: ARVESTUSE ALUSED Tallinn 2011 Algbilanss AKTIVA PASSIVA Kassa 3500 Kreeditorid 10500 Arveldusarve 40500 Maksuvõlad 12800 Põhivara 273000 Aktsiakapital 265400 Materjalivarud 8500 Deebitorid 6700 Pangalaen 43500 KOKKU 332200 KOKKU 332200 Päevaraamat Konto Konto jrk

ANTUD Delta Corporation Finantsseisundi aruanne (väljavõte) 31.12.2004 Omakapital (Stockholders' equity) Aktsiakapital (Paid-in capital) Eelisaktsiad (Preferred stock) (5%, nimiväärtus 10 $ , lubatud emiteerida 50 000 tk, emiteeritud 0 tk) Lihtaktsiad (Common stock) (nimiväärtus 2 $, lubatud emiteerida 100 000 tk, emiteeritud ja käibel 10 000 tk) Aazio - lihtaktsiad (Paid in capital in excess of par - common) Aktsiakapital kokku (Total paid-in capital)

2. Leia puuduv suurus, kui bilansi kohta on teada alljärgnev info: (4 punkti) · Raha 800,- ; Varud ? ; Põhivara 1 200,- ; Pangalaenud 400,- ; Maksuvõlad 500,- ; Osakapital 1 800 ,- Raha 800,- Pangalaenud 400,- Varud 700,- Maksuvõlad 500,- Põhivara 1 200,- Osakapital 1 800,- Kokku 2700,- Kokku 2700,- · Aktsiakapital 300,- ; Põhivara 250,- ; Nõuded ostjatele 340,- ; Hankevõlg 210,-; Ettemakstud kulud 60,- ; Viitvõlad (palk) 120,-; Eelmiste perioodide jaotamata kasum/kahjum ? Põhivara 250,- Aktsiakapital 300.- Nõuded ostjatele 340,- Hankevõlg 210,- Ettemakstud kulud 60,- Viitvõlad (palk) 120,- Eelmiste perioodide jaotamata

TALLINN COLLEGE OF ENGINEERING Kodused tööd õppeaines: Arvestuse alused Transporditeaduskond Õpperühm: AT52/62 Üliõpilane: Algbilanss AKTIVA PASSIVA Kassa 8500 Kreeditorid 195000 Arveldusarve 215000 Maksuvõlad 115000 Põhivara 2055000 Aktsiakapital 1903000 Materjalivarud 340000 Kasum 225000 Deebitorid 165000 Pangalaen 345500 KOKKU 2783500 KOKKU 2783500 Päevaraamat Konto jrk

000. Omandamisel oli Sid'i omakapital $ 120,000; ülekurss 10000 $ ja jaotamata kasum, $ 23.000.Kahe ettevõtte proovibilansid: 31.12.2007 Parker Sid Parker Raha $62 000 $30 000 Tasumata arved $19 000 Ostjatelt laekumata arved $32 000 $29 000 Muud kohustused $10 000 Varu $30 000 $16 000 Aktsiakapital $180 000 Investeering(T-firmasse Sid) $160 000 $0 Ülekurss $60 000 Masinad ja seadmed $105 000 $82 000 Jaotamata kasum, 0I.01 $40 000 Maa $29 000 $34 000 Müügitulu $260 000 Dividendid(deklareeritud) $20 000 $20 000 Dividenditulu $19 000 Müüdud kaupade kulu $130 000 $40 000

00 Goodwill - 158,000.00 Jääk - B. Soetusmaksumuse meetod 2013 aasta kanded 1) Dividendide elimineerimine D Dividenditulu 20,000.00 K Deklareeritud dividendid 20,000.00 2) Investeeringukonto elimineerimine D Jaotamata kasum 2013 aasta algsaldo Salem 80,000.00 D Aktsiakapital Salem 550,000.00 D Hinnaerinevus 432,500.00 K Investeering ettevõttesse Salem 850,000.00 K Vähemusosalus 212,500.00 3) Hinnaerinevuse ümberjaotus D Müüdud kaupade omamaksumus (varud) 40,000.00 D Seadmed (5 aastat) 130,000.00 D Maa 65,000.00

Laenukohustused 258 107 Võlad ja ettemaksed 505,990 582,563 Kokku lühiajalised kohustused 506,248 582,670 Pikaajalised kohustused Laenukohustused 106 349,900 Võlad ja ettemaksed 0 8,920 Kokku pikaajalised kohustused 106 358,820 Kokku kohustused 506,354 941,490 Omakapital Aktsiakapital nimiväärtuses 25,692 25,692 Registreerimata aktsiakapital 308 308 Ülekurss 3,212,841 3,212,841 Eelmiste per jaotamata kasum -1,972,428 -2,600,924 Aruandeaasta kasum (kahjum) -628,496 -334,982 Kokku omakapital 637,917 302,935 Kokku kohustused ja omakapital 1,144,271 1,244,425

Emaettevõtte "E" bilanss 01.05.20X1 AKTIVA PASSIVA Raha Laenukohustused 58 000 Nõuded 132 000 Võlad 84 000 Varud 264 000 Aktsiakapital 300 000 Põhivara 160 000 Jaotamata kasum 230 000 Investeering "T" -sse Kokku Kokku Tabel 2 Tütarettevõtte "T" bilanss 01.05.20X1 AKTIVA PASSIVA

- 914.00 - 265,305.00 914.00 45.04 45.04 914.00 265,305.00 - - - 45.04 265,305.00 - 21612 220 223 italirendi pikaajaline kohustus Aktsiakapital Kohustuslik reservkapital Kreedit Deebet Kreedit Deebet Kreedit - 100,000.00 10,000.00 26,530.50 ### 16,800.00 16,800.00 - 26,530.50 - 26,530.50 16,800.00 126,530.50 36,530.50

deebet kreedit deebet kreedit deebet Kassa 45 000 75 000 87 000 33 000 Arvelduskonto 375 000 375 000 Materjalivarud 85 000 87 000 172 000 Põhivarad 2 460 000 60 000 2 520 000 Valmistoodang 126 000 75 000 51 000 Aktsiakapital 1 926 000 Pangalaenud 720 000 200 000 Kreeditorid 305 000 115 000 Maksuvõlad 140 000 KOKKU 3 091 000 3 091 000 537 000 537 000 2 776 000 Lõppsaldod kreedit 1 926 000 520 000 190 000 140 000 2 776 000 Bilanss arvestusperioodi alguses AKTIVA PASSIVA

ARVESTUSTE ALUSED 7-8 nädal BILANSI VÄLJAVÕTE Lühiajalised kohustused Laenukohustused Võlad ja ettemaksed Lühiajalised eraldised Pikaajalised kohustused Pikaajalised laenukohustused Muud pikaajalised võlad Pikaajalised eraldised Omakapital Aktsiakapital või osakapital nimiväärtuses Ülekurss Oma osad või aktsiad (miinus) Kohustuslik reservkapital Muud reservid Eelmiste perioodide jaotamata kasum (kahjum) Aruandeaasta kasum (kahjum) KOHUSTISED - mõisted Kohustis on hetke kohustus, mis on tekkinud möödunud sündmustest ja mille hüvitamisega arvatakse kaasnevat ettevõttele majanduslikult kasulike ressursside väljaminek. Lühiajalised kohustised on kohustised, mida loodetakse hüvitada ettevõtte normaalse talitlustsükli jooksul;

arendada/uuendada tootmis tehnoloogiat. Mida parem tootmis tehnoloogia seda vähem läheb ressursse. Kuigi ilma tugeva juhita ei saa firmat olla. Ettevõtja peaks olema: · Riskialdis · Hea kujutlusvõimega · Hea suhtleja On olemas erinevad firmade liigid · Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osanikud ei vastuta isiklikult osaühingu kohustuste eest. · Aktsiaselts on äriühing, millel on aktsiateks jaotatud aktsiakapital. Aktsionär ei vastuta isiklikult aktsiaseltsi kohustuste eest. · Mittetulundusühing on isikute vabatahtlik ühendus, mille eesmärgiks või põhitegevuseks ei või olla majandustegevuse kaudu tulu saamine · Tulundusühistu (edaspidi ühistu) on äriühing, mille eesmärgiks on toetada ja soodustada oma liikmete majanduslikke huve läbi ühise majandustegevuse. Ühistu vastutab oma kohustuste eest oma varaga

ÕPIK LK 413 ÜLESANDED Ü-17.1 Firma emiteeris 8000 lihtaktsiat (aktsia nimiväärtus 100 kr), aktsiate eest laekus 800 000 kr. Teha vajalik raamatupidamiskanne. ____ D: Arvelduskonto 800 000 K: Lihtaktsiakapital 800 000 Ü-17.2 Firma emiteeris 10 000 lihtaktsiat, aktsiate eest laekus 1 500 000 kr (aktsia nimiväärtus 100 kr). Teha vajalik raamatupidamiskanne. ____ D: Arvelduskonto 1 500 000 K: Aktsiakapital 1 000 000 K: üleväärtus 500 000 Ü-17.3 Firma emiteeris 10 000 lihtaktsiat (aktsia nimiväärtus 100 kr). Toimus mitterahaline sissemakse. Firma sai aktsiate eest masinaid 500 000 kr, tööpinke 800 000 kr eest (mainitud vara on turuhinnas). Teha vajalik raamatupidamiskanne. ____ D: Masinad ja seadmed 1 300 000 K: Aktsiakapital 1 00 000 K: Üleväärtus 300 000 KORDAMINE 1) C 2) A 3) B Algsaldo ??? +100 000 -110 000 Lõppsaldo 45 000 4) B 5) C

Finantsaruanded · bilanss- kui palju on ettevõttel varasid · ressurss. Kohustusi · vülgasid, omakapitali · ettevõttesse paigutatud raha · vaba omakapital (kasum, reservkapital.) · Seotud omakapital (osakapital, aktsiakapital) · Kasumiaruanne- näitab kasumi kujunemist. · Brutokasum- kasum ainult müügist · ärikasum- kasum äritegevusest. · Kasum enne maksustamist- kasum kust võetakse maha kõik finantskulud. · Rahavoogude aruanne- näitab ettevõtte maksevõimet. Rahaliikumist sisse ja välja. Bilansiskeem Aktiva (varad) = Passiva (kohustus, omakapital) Käibevara -kasutatakse ära 1. a jooksul Lühiajaline kohustus- 1 a

·oskad koostada omakapitali arvestamisega seotud lausendeid; ·tead dividendide arvestamise aluseid. 2 Omakapitali arvestuse korraldus Omakapital koosneb ettevõtte omanike poolt ettevõtte käsutusse antud vahenditest ning ettevõtte poolt tegevustulemusena loodud kapitalist. Omakapitali nimetus bilansis sõltub ettevõtluse vormist (täis-, usaldus-, osaühing, aktsiaselts, tulundusühistu) Bilansis esineb omakapital järgmistel kirjetel: ·aktsiakapital või osakapital - emiteeritud aktsia- või osakapitali nimiväärtus; ·registreerimata aktsia- või osakapital - bilansipäevaks emiteeritud ja registreerimiseks esitatud, kuid äriregistris veel registreerimata aktsiad või osad.; ·ülekurss (aazio) - aktsiate või osade emiteerimisel üle nimiväärtuse saadud tasu.; ·oma osad või aktsiad (miinus) - ettevõtte valduses olevad (näiteks tagasiostetud) tema enda poolt eelnevalt emiteeritud aktsiad või osad;

..nõukogu ...juhatus 7.Eestis registreeritud aktsiaseltsi juhatuse esimees peab olema... ...füüsiline isik ...juriidiline isik ...vähemalt 30 aastane ...Eesti Vabariigi kodanik ...mees ...naine ...eestlane ...majandusharidusega ...kõrgema haridusega ...Eestis tööluba omav 8.Bilanss on... ...raamatupidamise ettekanne, mis kajastub antud kuupäeva seisuga raamatupidamis kulueelarve vara, kohustusi ja omakapitali 9.Omakapital on.. ...käibevara+põhivara-kohustused ...käibevara+põhivara+aktsiakapital ...käibevara+kohustused+kasum ...varad+kasu 10.Bilansi põhiskeem väidab... ...kohustused+omakapital=varad ...tulu-kulu=kasum ...aktiva-passiva=0 11.Käibevara on... ...raha ja pangakontod ...aktsiad ja väärtpaberid(pv) ...nõuded ostjate vastu ...ettemakstud kulud 12.Põhivara on... ...immateriaalne põhivara ...varud ...materiaalne põhivara ...pikaajalised finantsinvesteeringud 13.Omakapitali koosseisu kuulub... ...aktsiakapital nominaalväärtuses ...reservid ..

(o) Kohustuslik reservkapital (o) Aruandeaasta kasum (v) Ostetud kaubamärk (o) Võlad tarnijatele (v) Tootmisseadmed (o) Osakapital (v) Makstud avanss tarnijale (v) Ettemakstud rent (tootmisruumide eest) (k) Palgavõlg (k) Lühiajaline pangalaen (v) AS xcxv pikaajalised aktsiad (v) Raha arvelduskontol (v) Kaup müügiks (v) Materjal laos (v) OÜ-le Maksi antud laen Ülesanne 3 Täita alljärgnev bilansitabel. As Meie 1. 50% AS Karu aktsiaid 250 000 2. Aktsiakapital nimiväärtuses ? 3. Eelmiste perioodide jaotamata kasum 230 000 4. Kohustuslik reservkapital 44 000 5. Maksuametile ülekandmata sotsiaalmaks 57 000 6. Ostjate tasumata arved 83 000 7. 5 aastane laen Swedpangast 300 000 8. Puitmaterjal laos 126 000 9. Raha arvelduskontol 550 000 10

kohta ja dividendide kasvumääraks on 9%. Milline on omakapitali hind? aktsia turuhind 25 dividendid 1,75 kasvumäär 0,09 0,16 ???????? 16% Ettevõtte kapitalist on 35% võõrkapital, 15% eelisaktsiakapital ja 50% aktsiakapital. Nii võõrkapitali kui kas eelisaktsiakapitali maksujärgne hind on 10%. aktsiakapitali hind on 15%. Milline on ettevõtte kapitali hind? võõrkapital 0,35 eelisaktsiakapital 0,15 Maksujärgne hind 0,1 aktsiakapital 0,5 Maksujärgne hind 0,15 WACC (kapitali hind) = võõrkapitali osatähtsus * võõrkapitali hind +omakapitali osatähtsus * omakapir

kaotamise riski Äriühingu liigid osaühing, aktsiaselts, täisühing, usaldusühing, tulundusühistu Osaühing äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga Minimaalne osakapital on 2500 Mitterahaline sissemakse on mistahes rahaliselt hinnatav ja osaühingule ülekantav asi või varaline õigus, millele on võimalik pöörata sissenõuet. Aktsiaselts on äriühing, millel on aktsiateks jaotatud aktsiakapital. Aktsiaselts vastutab oma kohustuste täitmise eest oma varaga. Minimaalne aktsiakapital on 25000 Aktsia väikseim nimiväärtus on 10 krooni

21 22 23 24 25 26 27 28 29 30 Lk. kokku (algsaldota) Ülesanne ...... INVENTAR Deebet Kreedit 130000 0 0 130000 PEARAAMAT Ülesanne ...... Rea TTA VÕLG TÖÖVÕTJATELESOTS.M. VÕLG TULU.M. VÕLG TÖÖTUS.K.VÕLG PENS.K.VÕLG KÄIBE.M. VÕLG AKTSIAKAPITAL EELMISTE PER. JAOT. K nr. Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit 1 29254 19935 8448 5221 384 188 88402 470000 414587 2 3 4 195600 19935 32600 5

Osaühing Aktsiaselts FIE Täisühing Tulundusühistu MTÜ Usaldusühing Aktsiaselts on äriühing, Aktsiaseltsi millel on aktsiateks juhtimisorganiteks on: jaotatud aktsiakapital aktsionäride üldkoosolek, Aktsiaseltsi võib asutada nõukogu ja juhatus. üks või mitu füüsilist või Aktsiaseltsi kõrgeim juriidilist isikut. juhtimisorgan on Aktsiakapital peab olema aktsionäride üldkoosolek vähemalt 400 000 suur kapitalinõue, Üldiselt valitakse kolmetasandiline aktsiaselts juhtimisstruktuur, ettevõtlusvormiks siis, kui audiitori nõue soovitakse minna börsile või kui on tegemist suured ülalpidamiskulud. suuremate projektide ning ettevõtmistega Osaühing on äriühing, millel on osadeks jaotatud osakapital.

analüüs. Näitab ettevõtte tugevusi, nõrkusi, võimalusi ja ohtusi. 18) Konkurentsieelis mille poolest erinetakse konkurentidest, ei ole igavene nt: kvaliteet, hind, teenindus. 19) Autofirma turundusmeetmed reklaam, kampaaniad ja sooduspakkumised, proovisõidud jne. 20) Äriplaani vajalikkus et määrata kindlaks oma äriidee ja eesmärk ning mõelda valmis ka kindel visioon ja eesmärk. 21) AS ja OÜ AS on äriühing milles on aktsiateks jaotatud aktsiakapital(aktsiakapital vähemalt 400 000.-) aga OÜ-s on osadeks jaotatud osakapital(osakapital vähemalt 40 000.-). 22) Ettevõtete eriliigid mittetulundusühingud ja sihtasutused, riiklikud aktsiaseltsid, ühistud, frantsiis. 23) Aktsia väärtpaber, mis näitab selle omaniku õigust osale ettevõtte varast ja kasumist. Dividend osa kasumist, mille ettevõte aktsionärile välja maksab. 24) Mastaabisääst keskmise tootmiskulu alanemine suurtootmise tagajärjel.

Kirjed aruannetes Aktsiakapital Andmeside kulu Aruandeaasta kasum Eelmiste perioodide jaotamata kasum Elektrikulu Ettemaks renditeenuse eest Ettemaksed kindlustusteenuste eest Ettemaksed perioodika eest Ettemaksed varude eest Intressi tulu Inventar Kasum valuutakursi muutusest Kohustuslik reservkapital Komandeeringu kulu Korter Laenukohustused Lühiajalised nõuded Maksuvõlad Muud masinad ja seadmed Muud ärikulud Mööbel Müüdud kauba kulu Müüdud toodangu kulu Ostetud teenused Ostjate laekumata arved

Mari Murakas, isikukood 48907255689, elukoht Tartu, Jalaka 7, 51236 oleme otsustanud asutada Aktsiaseltsi järgmistel tingimustel: 1. Üldsätted 1. Aktsiaseltsi ärinimi on AS Kohvi Kohvik (edaspidi aktsiaselts) 2. Aktsiaseltsi asukoht on Tartus ja aadress on Eesti Vabariik, Tartu linn, Pikk 8. 3. Aktsiaseltsi tegevusalad on: pagaritoodete valmistamine ja müümine, klientide teenindamine. 4. Aktsiaseltsi majandusaasta algus on 1.detsember ja lõpp 31. november. 2 Aktsiakapital ja aktsiad Aktsiaseltsi aktsiakapital on kakskümmend seitse tuhat (27 000) eurot. Seltsi aktsiakapital on jaotatud 100 (ühesaja) eurose nimiväärtusega 210-ks nimeliseks lihtaktsiaks ja 100 (ühesaja) eurose nimiväärtusega 60-ks eelisaktsiaks. 130 nimelist lihtaktsiat kuulub Mirjam Vesi´le, 80 nimelist lihtaktsiat kuulub Mari Murakas ja 60 eelisaktsiat kuulub Karin Erimäe. Iga Aktsia annab Aktsionärile Seltsi Üldkoosolekul 1 (ühe) hääle. Aktsiakapitali moodustamine: 1

4.Kuidas vastutab osaühingu kohustuste eest osanik? Osanik ei vastuta isiklikult osaühingu kohustuste eest. Kui on osakapital registreerimisel sisse maksmata, siis vastutatakse oma osa piires (nõutakse sisse). 5.Kui suur on osaühingu minimaalne osakapital? minimaalne on 2500 eurot 6.Kuidas vastutab aktsiaseltsi kohustuste eest aktsionär? Aktsionär ei vastuta isiklikult aktsiaseltsi kohustuste eest. 7.Kui suur on aktsiaseltsi minimaalne aktsiakapital? Aktsiakapital peab olema vähemalt 25 000 eurot ja see tuleb koheselt sisse maksta. 8.Milline peab olema FIE ärinimi? Füüsilisest isikust ettevõtja ärinimi peab sisaldama ettevõtja ees - ja perekonnanime ning ei või sisaldada äriühingule viitavat täiendit ega lühendit (küll aga võib ärinimi sisaldada täiendit, mis viitab nt tegevusalale) Näide: FIE Jüri Kase Autoteenindus. 9.Kas on vaja enne ettevõtlusega alustamist välja selgitada, kas antud tegevusalal on vaja litsentsi? Jah

osaühing Osaühing (OÜ) on üks äriühingu liike Eesti positiivses õiguses. Osaühingu tunnused: osaühingul on vähemalt 40 000 krooni suurune osakapital; osakapital on jaotatud osadeks; osanik ei vastuta ühingu kohustuste eest; osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. aktsiaselts Aktsiaselts (AS) on äriühing, millel on järgmised tunnused: Aktsiaselts on äriühing, millel on aktsiateks jaotatud aktsiakapital. Aktsionär ei vastuta isiklikult aktsiaseltsi kohustuste eest. Aktsiaselts vastutab oma kohustuste täitmise eest oma varaga. Äriühingu aktsiakapital peab olema vähemalt 400 000 krooni. tulundusühistu Tulundusühistu on äriühing, mille ülesanne on toetada ja soodustada oma liikmete majanduslikke huvisid ühise majandustegevuse kaudu, milles liikmed osalevad tarbijate või muude hüvede kasutajatena, hankijatena, tööpanuse kaudu, teenuste kasutamise kaudu vms.

KASULIK TEADA · osaühingu võib asutada üks või mitu juriidilist või füüsilist isikut; · osanik ei vastuta oma isikliku varaga osaühingu kohustuste eest; · osaühingut saab asutada ilma osakapitali sissemakseta; · osakapitali sissemakse võib olla rahaline või mitterahaline; · rahalise sissemakse korral on minimaalne osaühingu osakapital 2500 eurot. AS aktsiaselts (1) · Aktsiaselts (AS) on äriühing, millel on aktsiateks jaotatud aktsiakapital. · Aktsiakapital peab olema vähemalt 25 000 eurot ja väikseima aktsia nimiväärtus on 0,1 eurot. Kui aktsia nimiväärtus on rohkem kui 10 senti, siis peab see olema 10 sendi täiskordne AS aktsiaselts (2) · Aktsiad on nimelised ja nende kohta peetakse aktsiaraamatut. Aktsiad peavad olema registreeritud Eesti väärtpaberite keskregistris. · Aktsiaid on kahte liiki: lihtakstsiad ja eelisaktsiad · Aktsionär ei vastuta isiklikult aktsiaseltsi kohustuste eest,

Kriteerium FIE OÜ AS SA / Ühing Täisühing Omanikud Iga Osanikud Aktsjonärid töövõimeline inimene! Algkapital Ise peab andma vähemalt Äriühingu algkapitali! 2500 euro aktsiakapital suurune peab olema osakapital vähemalt 25000 eurot Kes Ise otsustab! Kõigil on Aktsjonärid otsustab ? võrdne vastutus! Saab endale! Reeglina Kes saab võrdselt kasumi? Kes FIE-tal on 100 osaühing Aktsiaselts vastutab? % vastutus

Viitvõlad 1.Võlad töövõtjatele 0 IMMATERIAALNE PÕHIVARA 1. Patendid, litsensid 95 PIKAAJALISED KOHUSTUSED 1.Pangalaen SEB 21000 OMAKAPITAL 1.Aktsiakapital 30000 2.Eelmiste perioodide kasum 3780 3.Aruandeaasta kasum (2010) 2157 AKTIVA KOKKU 67737 PASSIVA KOKKU 67737 Bilanss seisuga 01.02.2011 AKTIVA 01.02.2011 PASSIVA 01.02.2011

Intressivõlg 0 600 Dividendivõlg 0 28,000 Lühiajalised kohutused kokku 292,600 401,240 Pikaajalised laenud, kapitalirent 0 0 Muud pikaajalised võlad 0 0 Pikaajalised kohustused kokku 0 0 Aktsiakapital 462,400 462,400 Kohustuslik reservkapital 0 7,000 Eelmiste perioodide jaotamata kasum 0 105,000 Aruandeaasta kasum 140,000 -111,480 Omakapital kokku 602,400 462,920 PASSIVA KOKKU 895,000 864,160 PÄEVARAAMAT Jrk Kp Dok Kirjendi sisu 1 Makstud ülekandega palgavõlg

Kapitali rendi lühiajaline kohustus 15 090 Lühiajalised kohustused kokku 177 529 Pikaajalised kohustused Pikaajaline laen 100 000 Pikaajaline kapitalirendi kohustus 32 910 Pikaajalised kohustused kokku 132 910 Kohustused kokku 310 439 Omakapital Aktsiakapital 406 000 Ülekurss 79 100 Kohustuslik reserv 40 000 Jaotamata kasum 14 000 Aruandeaasta kasum 200 766 Omakapital kokku 739 866 PASSIVA KOKKU 1 050 305 31.12

1 AKTSIASELTS 1.1 Aktsiaselts Aktsiaselts on äriühing, millel on aktsiateks jaotatud aktsiakapital. Aktsionär ei vastuta isiklikult aktsiaseltsi kohustuste eest. Aktsiaselt vastutab oma kohustuste täitmise eest oma varaga. Aktsiaselts võib olla 3 liiki: · Ühe mehe aktsiaselts · Tavaline aktsiaselts · Börsi aktsiaselts koosolekud on eraldi reguleeritud. Saab elektrooniliselt hääletada, sest aktsionäre on

Goodwill (20a) 155 555 7 778 7 778 7 778 Kokku 421 111 119 334 13 778 7 778 KANDED omandamisaastal 31.12.2001 E-firma raamatupidamiskanded T-firma 90% osaluse oamandamisel 01.01.2001 D Investeering T-firmasse 1 000 000 K Pangakonto 1 000 000 1) Investeeringu elimineerimine: D Aktsiakapital (T-firma) 500 000 D Jaotamata kasum (T-firma) 190 000 D Hinnaerinevus 421 111 K Investeering T-firmasse 1 000 000 K Vähemusosalus 111 111 Kokku 1 111 111 1 111 111 2)Hinnaerinevuse jaotus (a+b+c): D Müüdud kaupade omamaksumus 50 000 D Depretsatsioonikulu 13 778 =7778+6000

või mitu liiget, kes võivad esindada osaühingut kõigis õigustoimingutes. Esindusõigust on võimalik piirata põhikirjaga. Osanik võib oma osa müüa kas teistele osanikele või kolmandatele isikutele. Selleks tuleb sõlmida kirjalik osa ostumüügi leping, mille peab tõestama notar. Aktsiaselts (AS) Nagu osaühing, nii ka aktsiaselts, on piiratud vastutusega äriühing, kus aktsionärid ei vastuta isiklikult aktsiaseltsi kohustuste eest. Aktsiakapital jaotatakse aktsiateks, mille väikseim nimiväärtus võib olla 10 krooni. Aktsiad võivad olla nimelised või esitajaaktsiad. Erinevus nende vahel seisneb vaid selles, et nimelisest aktsiast tulenevad õigused kuuluvad isikule, kes on kantud aktsiaraamatusse. Esitajaaktsiast tulenevad õigused kuuluvad aga sellel, kelle valduses on aktsia. Aktsiaseltsi võib asutada üks või mitu juriidilist või füüsilist isikut

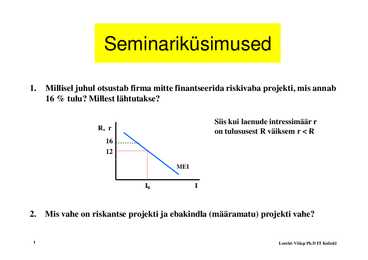

j vahe? 1 Lembit Viilup Ph.D IT Kolledz 3. Firma kõver Sf koosneb kolmest eri osast. Kas see kõver riigi majanduse jaoks tervikuna koosneb nendest samadest osadest? Raha maksumus Sf r Aktsiakapital Laenud Omavahendid Investeeringud 2 Lembit Viilup Ph.D IT Kolledz 4. Kas laenuandja ja laenuvõtja risk on teineteisest sõltumatud? Kuidas nende omavaheline suhe mõjutab protsendimäära ja investeerimist? r

soodustada oma liikmete ettevõtja on füüsiline aktsiateks jaotatud osadeks jaotatud osanikud tegutsevad majanduslikke huve läbi isik, kes tegeleb aktsiakapital) osakapital) ühise ärinime all) ühise majandustegevusega) majandustegevuse) puudub; Minimaalne nõutav

kohustuste kandjad, kes on juriidiliselt lepingupoolteks, omavad õigus ja teovõimet. 17. Äriühingute liigid Täisühing - äriühing, milles kaks või enam osanikku tegutsevad ühe ärinime all ja vastutavad ühingu kohustuste eest kogu oma varaga. Usaldusühing - äriühing, milles kaks või enam isikut tegutsevad ühise ärinime all ja vähemalt üks neist (täisosanik) vastutab ühingu kohustuste ees kogu omav. Osaühing äriühing, millel on osadeks jaotatud aktsiakapital, osanikud ei vastuta isiklikult osaühingu kohustuste eest, osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osaühingu miinimum kapitalinõue on 40k. Aktsiaselts äriühing, millel on aktsiateks jaotatud aktsiakapital, aktsionär ei vastuta isiklikult aktsiaseltsi kohustuste eest, selts aga vastutab oma kohustuste täitmise eest oma varaga. Seega on AS piiratud vastutusega ühing suuremate ettevõtete majandamiseks. Miinimumkapitali nõue on 400k.

ning vähemalt üks neist isikutest (usaldusosanik) vastutab ühingu kohustuste eest oma sissemakse ulatuses OSAÜHING – üks äriühingu liike mille tunnused on: vähemalt 2500 euro suurune osakapital; osanik ei vastuta ühingu kohustuste eest; osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. AKTSIASELTS – äriühing, millel on järgmised tunnused: Aktsiaselts on äriühing, millel on aktsiateks jaotatud aktsiakapital. Aktsionär ei vastuta isiklikult aktsiaseltsi kohustuste eest. Aktsiaselts vastutab oma kohustuste täitmise eest oma varaga. Äriühingu aktsiakapital peab olema vähemalt 25000 eurot. TULUNDUSÜHISTU – äriühing, mille eesmärgiks on toetada ja soodustada oma liikmete majanduslikke huve läbi ühise majandustegevuse. ÄRIIDEE – idee, mida saab kasutada tulu teenimiseks. MIINIMUMPALK - on rahasumma, millest vähem on töötajale seadusega keelatud maksta.

11. Lühiajalise laenukohustuse aruandeaasta intress on 30 (tuleb tasuda järgmise aasta jaanuaris). 12. Kirjel ,,Võlad ja ettemaksed" sisaldub võlg tarnijale 1000 USD, mis on kajastatud tehingupäeva kursiga 1USD = 0,7 EUR. 13. Pikaajalisest laenukohustusest 300 moodustab järgmise aasta osamakse. 14. Ülejäänud kinnisvarainvesteeringute õiglane väärtus on aruandeaastal vähenenud 7 000 võrra. 15. Aktsiakapital on makstud sisse dollarites, kursiga 1 USD = 0,9915 EUR 16. Vastavalt üldkoosoleku otsusele tuleb reservkapitali suurendada 100 võrra (eelmiste perioodide kasumi arvel). Korrigeeritud Bilanss (eurodes) 31.12.20XX 31.12.20XX Raha 3 944 3 948 Lühiajalised finantsinvesteeringud 270 230 Nõuded ja ettemaksud 13 309 15 951

Kõik muu vara, mida ettevõtte jooksva tegevuse käigus ei realiseerita, on põhivara. Põhivara alla kuuluvad materjaalne vara (nt masinad, seadmed) ja mittematerjaalne vara (nt litsents) jne. Passiva poolel näidatavad varade katteallikad jagunevad samuti kaheks: kohustused ja omakapital. Kohustused, teisisõnu võõrkapital – need on erinevad laenud, võlad ja ettemaksed, pikaajalised laenukohustused jne. Omakapitali alla kuuluvad ettevõtte osakapital (või aktsiakapital), varasemate majandusaastate kasum (kahjum), käesoleva majandusaasta kasum (kahjum), erinevad reservid jne. AKTIVA PASSIVA Raha (pangakontol, sularaha kassas) Laenukohustused Lühiajalised finantsinvesteeringud Võlad ja ettemaksed (nt võlad tarnijatele, Nõuded ja ettemaksed (nõuded ostjate võlad töötajatele, maksuvõlad jne) vastu; maksude ettemaksed ja tagasinõuded Lühiajalised eraldised jne

Konverteeritavad võlakohustused Kokku Võlad ja ettemaksed Võlad tarnijatele Võlad töövõtjatele Maksuvõlad Muud võlad Saadud ettemaksed Kokku Sihtfinantseerimine Lühiajalised eraldised Lühiajalised kohustused kokku Pikaajalised kohustused Pikaajalised laenukohustused Laenud, võlakirjad ja kapitalirendi kohustused Konverteeritavad võlakohustused Kokku Muud pikaajalised võlad Pikaajalised eraldised Sihtfinantseerimine Pikaajalised kohustused kokku Kohustused kokku Omakapital Aktsiakapital või osakapital nimiväärtuses Ülekurss Oma osad või aktsiad (miinus) Kohustuslik reservkapital Muud reservid Eelmiste perioodide jaotamata kasum (kahjum) Aruandeaasta kasum (kahjum) Omakapital kokku PASSIVA (KOHUSTUSED JA OMAKAPITAL) KOKKU

summad 10 Tulumaksuvõlg 8 8 11 Raha kassas 5 5 12 Väljaantud lühiajaline laen 16 16 13 Tööpink 104 104 14 Väljamaksmata töötasud 45 45 15 Ettemakstud järgmise 4 perioodi ajakirjanduse eest 4 16 Sotsiaalmaksukohustus 12 12 17 Litsents 40 40 18 Aktsiakapital 400 400 19 Aruandeaasta kasum 137 137 20 Laohoone 300 300 21 Müügiks ostetud kaup 60 60 22 Maa ja ehitis 110 110 23 Valmistoodang 150 150 24 Kohustuslik reservkapital 9 9 25 Eelmiste perioodide 12 12 kahjum

kajastab: a) Maksuametile kanti üle maksuvõlg 73 000.- üksikisiku tulumaksu osas; b) Töötaja(te)le kirjutati maksudeklaratsiooni täitmiseks maksuametis 73 000.-; c) Töötajate palkadelt peeti kinni tulumaksu 73 000.-; d) Töötajate palkadelt peeti kinni järelmaks 73 000.- 32. 6 000 lihtaktsia (nimiväärtus 30.-) emiteerimisel müügihinnaga 80.- aktsia, tehakse raamatupidamiskanne, mille üks osa on: a) K Aktsiakapital 180 000.-; b) D Pangakonto 300 000.-; c) K Aktsiakapital 480 000.-; d) D Ülekurss (Aazio) 180 000.-. 33. Ülekurss (üleväärtus, aazio) tekib: a) Võlakirjade emiteerimisel nimiväärtuses; b) Võlakirjade emiteerimisel alla nimiväärtuse; c) Emiteeritud aktsiate müügil üle nimiväärtuse; d) Emiteeritud aktsiate müügil alla nimiväärtuse; e) Mitte ühelgi eeltoodud juhul. 34