TARTU ÜLIKOOL

Majandusteaduskond Ettevõttemajanduse instituut

Kerli Matvere EUROOPA LIIDU RIIKIDE KINNISVARATURU TSÜKLITE JA SELLEGA SEOTUD MAKROTEGURITE NING LAENUTURU TEGURITE AEGRIDADE MUSTRID AASTATEL 2005-2013 Magistritöö sotsiaalteaduse magistri kraadi taotlemiseks majandusteaduses

Juhendajad:

Kaia Kask , Uku

Varblane Tartu 2014

0

Soovitan suunata kaitsmisele .......................................................................

(

juhendaja allkiri )

Kaitsmisele lubatud „

„ ................... 2014. a.

...........................õppetooli juhataja ..................................................................

(õppetooli juhataja nimi ja allkiri)

Olen

koostanud töö iseseisvalt. Kõik töö koostamisel kasutatud teiste

autorite tööd,

põhimõttelised seisukohad, kirjandusallikatest ja mujalt pärinevad andmed on

viidatud .

........................................

(töö autori allkiri)

1

SISUKORD SISSEJUHATUS .............................................................................................................. 3

1.

KINNISVARATURU

TSÜKLITE

JA

NENDE

MÕJUTEGURITE

TEOREETILINE KÄSITLUS .......................................................................................... 6

1.1. Kinnisvaraturu tsükli mõiste ja tsükli

faaside kirjeldus ......................................... 6

1.2. Kinnisvaraturu tsükleid mõjutavad tegurid .......................................................... 16

2

KINNISVARATURU TSÜKLITE JA NENDE MÕJUTEGURITE

EMPIIRILINE ANALÜÜS ...................................................................................................................... 31

2.1. Metoodika riikidevaheliste mustrite hindamiseks ................................................ 31

2.2. Mustrite avastamine Euroopa Liidu riikide kinnisvaraturgude dünaamikas........ 33

KOKKUVÕTE ................................................................................................................ 48

LISAD ............................................................................................................................. 52

VIIDATUD ALLIKAD .................................................................................................. 61

SUMMARY .................................................................................................................... 68

2

SISSEJUHATUS Kinnisvara täidab majanduslikust

seisukohast väga olulist rolli, olles nii riigi

majanduskasvu üheks indikaatoriks kui rikkuse mõõtmise allikaks. Kinnisvara on olnud

läbi aegade üheks kindlamaks ja pikaajalisemaks rahapaigutamise võimaluseks. Mida

enam kasvab inimeste

jõukus , seda rohkem suureneb huvi kinnisvarainvesteeringute

vastu, seda nii pangapoolse finantseeringu abil kui ka sissetulekute kasvust

tingituna .

Kinnisvaraturg on muutunud efektiivsemaks tänu mitmetele finantsinstrumentidele,

kapitali kättesaadavuse paranemisele ning investeerimisvõimaluste kasvule. Seoses

sellega kasvab vajadus

kinnisvaraga seotud riskide hindamise, analüüsimise ja juhtimise

järele, mis on viinud paljude

teadlaste tähelepanu antud sektori uurimisele ning

kinnisvara- ja finantssektori koosmõjude analüüsimisele.

Kinnisvarahinna tõusud ja langused on ajas korduvad ning hinna suur

volatiilsus võib

tähendada laastavat mõju nii majapidamistele, kinnisvarasektorile, üldisele

majanduskeskkonnale ja halvimal juhul kogu pangandussüsteemile (Renaud 1995: 1).

Kinnisvara peetakse küll turvaliseks ja jätkusuutlikuks investeeringuks (Ruff 2007: 30,

Idzorek et al. 2007: 39,

Hastings ja Nordby 2007: 54), kuid globaliseerumise ja

kapitaliturgude integratsiooni tõttu on loodud järjest keerulisemaid finantsinstrumente,

mistõttu on muutunud aktuaalseks kinnisvaraturu pidev jälgimine ning protsesside

mõistmine. Suured

finantsettevõtted saavad endale kõrgemat riskitaset lubada ja

suudavad kanda sellest tingitud kahjumeid, probleem panga laenuraha kasutanud kliendi

jaoks on mõnevõrra

tõsisem . Näiteks võib tuua Eestis aset leidnud kinnisvarabuumi, mil

inimesed, kes ennast liigselt pangalaenudega sidusid, kandsid kahjusid tulenevalt

kinnisvarahindade

ulatuslikust langusest ning mõnel juhtul kaotasid oma kodu.

Tegemist oli olukorraga, kus kõrge kasumi lootuses võeti mõtlematuid riske ning turu

edasise arengu suhtes oldi liiga optimistlikud.

3

Kriisile järgnenud aastatel on kinnisvaraturg näidanud mõningase stabiliseerumise jälgi,

mida iseloomustavad aeglaselt tõusvad hinnad ja turu aktiivsemaks muutumine.

Vaatamata makromajanduses

ilmnenud positiivsetele märkidele ettevõtete ja

majapidamiste maksevõime

paranemise kohta ollakse endiselt ettevaatlikud uute

laenude väljastamisel. Ülemaailmse auditi-, maksu- ja nõustamisteenuseid pakkuvate

ettevõtete

võrgustiku KPMG poolt läbiviidud uuringust1 selgub, et kinnisvara on

pankade jaoks viimastel aastatel üks mitteatraktiivsematest sektoritest, kuhu

laene väljastada. Eelkõige on põhjuseks

kommertspankade jätkuvad probleemid eraisikute

laenuportfellis.

Kinnisvaraturg on sõltuv globaalsest majanduskeskkonnast, finantssüsteemide

stabiilsusest ning pangandussektori efektiivsest toimimisest, mistõttu on üha olulisem

analüüsida antud sektorite vahelisi

seoseid . Käesoleva magistritöö eesmärgiks on

tuvastada mustrid Euroopa Liidu riikide kinnisvaraturu tsüklite, majandustsüklite ning

laenuturu tsüklite vahel ning selgitada teguritevahelisi seoseid.

Eesmärgi täitmiseks on püstitatud järgmised uurimisülesanded:

● selgitada kinnisvaraturu tsükli mõistet ning tsükli faase;

● määratleda kinnisvaraturu tsükliga seotud makro- ja finantstegurid;

● selgitada seoseid kinnisvaraturu tsüklite ja neid mõjutavate näitajate vahel;

● selgitada EL riikide kinnisvaraturu dünaamikat perioodil 2005-2013;

● tuvastada ühiste tunnuste alusel sarnased riikide grupid;

● selgitada riikide gruppidevaheliste erinevuste põhjuseid.

Uurimisülesannete täitmiseks on töö esimeses osas

käsitletud kinnisvaratsüklite olemust

ja tekkepõhjuseid ning kirjandusest tulenevaid seoseid makromajanduslike tegurite ja

finantssektoriga. Kinnisvaraturu tsüklite määratlemiseks on empiirilistes uuringutes

kõige sagedamini kasutatud kinnisvarahinna indeksit. Kinnisvaraturu tsüklite

tekkepõhjuste

uurimisel on leitud seoseid makromajanduslike teguritega ning

finantssektorist tulenevate näitajatega. Kinnisvara hindade ja tsüklite kujunemisel ei ole

vähemolulised ka käitumuslikud aspektid, mistõttu on kinnisvara hindade kujunemise

1 KPMG (2012) „CEE Property Lending Barometer 2012“ A

survey of

banks on the prospects

for

real estate sector lending in CEE. Kpmg.com/cee

4

selgitamiseks kasutatud samuti käitumisökonoomikast tulenevat lähenemist, mis

sisaldab psühholoogia elemente. Käitumisökonoomika aitab mõista, kuidas langetavad

inimesed majanduslikke otsuseid. Käitumisökonoomika selgitab hästi mullide teket,

mille parimaks mõõdikuks on kinnisvara ostu-müügitehingute hüppeline kasv. Kui

majandusteaduse seisukohalt lähtub inimene ainult ratsionaalsest loogikast, siis

käitumisökonoomika

arvestab otsuste langetamisel kallutatust, eelarvamusi ning

emotsioone. Antud teooria käsitlemine kinnisvaraturu tsüklite kujunemise kontekstis

aitab paremini mõista turul

esinevaid anomaaliaid.

Magistritöö teises osas on antud ülevaade Euroopa Liidu riikide kinnisvaraturgude

dünaamikast ning analüüsitud seoseid kinnisvaraturu tsüklite, olulisemate

majandusnäitajate ja finantssektorist tulenevate näitajate vahel. Tulenevalt teoreetilisest

kirjandusest on makromajanduslikeks näitajateks valitud SKP kasv ja

tööhõive määr.

Finantsnäitajana on kasutatud majapidamiste maksehäirete esinemist. Antud

magistritöös otsitakse

muuhulgas vastuseid küsimustele: kas kinnisvaraturg on

protsükliline majandustsükliga? Kas kinnisvara tsüklilisus on rohkem seotud

reaalmajanduse või finantssektoriga ning kas kinnisvaraturu tsüklit on võimalik

kirjeldada üksikute makronäitajatega? Töö koostamisel on kasutatud inglise keelseid

erialaseid

originaaltekste,

teadusartikleid

ja

empiirilisi

uurimusi

mitmetest

rahvusvahelistest majandus- ning teadusajakirjadest.

Töö empiirilises osas selgitatakse Euroopa Liidu riikide kinnisvaraturu ja töö

teoreetilises peatükis määratletud makro- ja finantstegurite dünaamikat perioodil 2005-

2013. Vaadeldava perioodi valiku põhjuseks on asjaolu, et see kätkeb endas nii

kinnisvaraturu kiiret tõusufaasi kui ka

finantskriisi teket ja kinnisvaramullide lõhkemist

koos kinnisvaraturu järsu langusega. Seega hõlmab vaadeldav periood kinnisvaraturu

tsükli erinevaid faase. Empiirilises osas kasutatavad andmed pärinevad põhiliselt

Eurostati andmebaasist. Analüüsimeetoditena on töös kasutatud võrdlevanalüüsi,

klasteranalüüsi ning korrelatsioonanalüüsi. Peatüki lõpus on esitatud peamised

empiirilise analüüsi raamest tehtud järeldused ning kõrvutatud neid töö teoreetilises

osas toodud valdkonna kirjanduse

enamlevinud seisukohtadega. Olulisemad kasutatud

kirjandusallikad käsitlevad kinnisvara-, krediidi- ja majandustsüklite omavahelisi

seoseid ning

meetodeid nende seoste

analüüsimiseks .

5

1. KINNISVARATURU TSÜKLITE JA NENDE MÕJUTEGURITE TEOREETILINE KÄSITLUS 1.1. Kinnisvaraturu tsükli mõiste ja tsükli faaside kirjeldus Majandusaktiivsuse perioodiline muutumine on läbi ajaloo olnud teadlastele üheks enim

huvipakkuvaks teemaks. Majandustsüklite uurimisega tehti algust juba 18. sajandi lõpul

ja 19. sajandi esimesel poolel, mil majandusteaduse klassikalise koolkonna esindajad

pöörasid põhitähelepanu kapitalistliku majandussüsteemi võimele iseeneslikult

saavutada nõudluse ja pakkumise tasakaal ning seda säilitada. Majandusteadlased on

uurinud nii tsüklite kordumist ajas, nende kestvust, tsüklite põhjuseid ja tagajärgi ning

majanduspoliitika

mõjusid . (Tamla 2003: 1)

Majandustsükliks ehk äritsükliks nimetatakse oluliste makromajanduslike näitajate

sünkroonseid, kuid ajutisi kõrvalekaldeid nende trendist. Tsükli muster koosneb

majandusaktiivsuse

tipust,

majanduslanguse

perioodist,

sellele

järgnevast

majandusaktiivsuse põhjast ning majandusõitsengu perioodist (Reijer 2006: 3).

Majandustsüklile on iseloomulik paljude majandusnäitajate koosliikumine (Sorensen,

Whitta–Jacobsen 2010: 358), mil aktiivsuse kasv avaldub üheaegselt mitmetes

majandusvaldkondades, millele järgneb kokkutõmbumise periood.

Tsüklid on ajas

korduvad, kuid avalduvad erinevatel

aegadel ja erinevates riikides isemoodi. Ometi on

neil mitmeid ühiseid tunnuseid ja

sarnasusi .

Üksiku riigi majanduse

buum ja langus ei sõltu enam kaugeltki riigist endast vaid

suuresti protsessidest maailmas. Seoses

maailmamajanduse järjest suurema

lõimumisega (kaubandus- ja finantssidemete tihenemisega riikide vahel) pööratakse

järjest enam tähelepanu majandustsüklite ülekandumisele erinevate riikide ja

majanduspiirkondade vahel (Tamla 2003: 13-14). Üks esimesi teadlasi, kes pikaajalisi

tsükleid uuris, oli Vene majandusteadlane Nikolai Kondratjev. Tema järgi nime saanud

tsüklid iseloomustavad lainete taolisi hindade, intressimäärade ja teiste

6

majandusnäitajate muutusi 50-60

aastaste intervallidena (

Alexander 2002: 15).

Kirjanduses on

eristatud majandustsüklina

klassikalist tsüklit ja kasvutsüklit

Klassikalise tsükli puhul on tsükli faaside määratlemine suuresti hinnanguline, kuna

erinevad majandusaktiivsuse näitajad ei ole sünkroonsed ning tõlgendamine jääb

uurijate otsustada. Kasvutsükli defineerimiseks on aluseks võetud majanduse põhi,

millele järgneb vähemalt kaks kvartalit kestev

majandustõus . Kogu tsükli kestvuseks ei

tohiks olla vähem kui viis kvartalit (Sorensen, Whitta–Jacobsen 2010: 364). Klassikalist

tsüklit ja kasvutsüklit eristades on esimesele omane pikem majandustõusu ja lühem

majanduslanguse periood, kasvutsükli tõusu- ja langusperioodi kestused on omavahel

võrdsemad.

Majandustsüklitega kaasaskäivaid kinnisvaraturu tsükleid on uuritud juba varastel 1930-

ndatel ning see

valdkond on muutunud üha populaarsemaks. Enim on uuritud

kinnisvaraturge USA ja

Suurbritannia näitel, seda eelkõige andmete hea kättesaadavuse

tõttu. (Wernecke

et al. 2004: 3) Nüüdisajal on majandustsüklite analüüs enim

keskendunud lühiajaliste tsüklite uurimisele ning konkreetse riigi, piirkonna või kogu

maailma majandusaktiivsuse määratlemisele vastavalt tsükli faasile.

Kinnisvaraturg on eripärane

turg , millele on

omased pikk müügiperiood, kõrged

tehingukulud ning pikk planeerimisprotsess kinnisvaraarenduste ja uusehitiste

püstitamisel. Alati pole võimalik otseselt hinnata kõiki kinnisvaraturuga seostuvaid

tegureid ja nende tegurite kausaalseid seoseid, kuid kinnisvaraturu dünaamikas on

täheldatud teatud seaduspärasuste

avaldumist , mille põhjal on võimalik kinnisvaraturu

liikumist hinnata. Kinnisvaratsükli moodustavad ajas korduvad perioodilised

hinnakõikumised ning tsükli kestvuseks on

ajavahemik , mille jooksul kinnisvaraturg

läbib tõusu- ja langusfaasi (Wheaton 1999: 218). Kinnisvaratsüklid kujunevad

majanduslike, demograafiliste ja/või poliitiliste

muudatuste tagajärjel (Chandrasekar,

Sanghvi 1999: 1). Kinnisvaratsüklit mõõdetakse ajalise

kestvuse ja amplituudi ehk

ulatuse järgi. Tsükli faasid sisaldavad endas trende (nähtuse kvantitatiivse tunnuse

pikaajalise muutumise põhisuund) ning selleks, et kinnisvaraturu tsüklitega oma

tegevuses arvestada, on tarvis hinnata trendi karakteristikuid nagu suund ja ulatus.

Mitmed tegurid, nagu globaliseerumine, kinnisvaraga seotud laenutoodete areng ning ka

rahandusalaste teadmiste kasv, omavad nii tsüklilisust pehmendavaid kui tugevdavaid

7

omadusi, kuid ajalise nihke tõttu on nende mõju raskem kindlaks teha (Wernecke

et al. 2004: 15).

Kinnisvaratsüklid on aluseks kinnisvarainvesteeringute edukusele ning just tsüklid

määravad investeeringute rentaabluse, mõjutades tulusid, riske ja investeeringute

väärtust (Pyhrr

et al. 1999: 7). Investorite jaoks on kõige olulisem investeeringu

ajastatus, et tehing oleks võimalikult tulus. Kinnisvara hind kujuneb eelneva perioodi

informatsiooni põhjal ja kinnisvaraturg järgib aegridade mudelit, mistõttu on oluline

valida kinnisvara ostmiseks sobiv aeg, eesmärgiga maksimeerida investeerimisega

seotud

kasumit

(Pollakowski,

Ray

1997:

108-110).

Investorite

kinnisvarainvesteeringud, mis on tehtud lühiajaliste hinna- ja vakantsimuutuste põhjal,

vastavad küll lühiajalisele

nõudlusele , kuid pikemas perspektiivis aitavad kaasa tsükli

tekkimisele (Wernecke

et al. 2004: 4).

Kinnisvaraturu tsüklite uurimiseks on kasutusel mitmeid teooriad, millega üritatakse

kirjeldada ja ette ennustada kinnisvaraturu muutuseid ning

seostada neid teiste

majanduslike,

geograafiliste ja demograafiliste

nähtustega . Wernecke

et al. (2004)

eristasid kolme põhilist vaatepunkti: makroökonoomiline, mikroökonoomiline ja

finantsiline.

Makroökonoomiline

lähenemine tõlgendab kinnisvaratsüklit kui äritsükli osa ja uurib

kinnisvara tsüklilisuse seoseid teiste majandusharudega. Makroökonoomilisel tasandil

uuritakse riikidevahelisi erinevusi ja sarnasusi, kasutades selleks peamiselt erinevaid

suhtarve, et riigid oleksid omavahel võrreldavad. Makroökonoomilisel tasandil

arvestatakse tavaliselt riiklikke koondnäitajaid ning analüüsimiseks kasutatakse

aegridade

mudeleid .

Ferrara ja Koopman (2010: 6) on kasutanud ühemõõtmelist vaatlemata

komponentidega mudelit nelja eurotsooni riigi – Saksamaa, Prantsusmaa, Itaalia ning

Hispaania eluasemeturu tsükli seoste leidmiseks makroökonoomiliste teguritega, kaasates analüüsi

riikide SKP ning reaalsed kinnisvarahinnad. Ferrara, Koopman ning

Alvarez et al. (2010) kasutavad andmeid riikide keskpankade poolt koostatud andmebaasidest.

Mõlemad

aegread on esitatud kvartaalselt alates 1981 kuni 2008, seega on analüüsi

kaasatud ka teise ringi laenud ning hiljutine finantskriis, mis viis antud riigid 2008

8

aastal majanduslangusesse.

Igat kõnealust riiki on analüüsitud eraldi, et võtta arvesse

riigi isepärasusi ning leida riikidevahelisi seoseid. Majandustsüklite uurimise mudel

tuvastab andmetes lühiajalise dünaamika,

pakkudes valitud riikide SKP tsükli pikkuseks

5 või vähem aastat (

Ibid .: 14).

Erandiks on Saksamaa, mille puhul on hinnatud SKP

tsükli perioodiks 13,5 aastat. SKP ja eluasemeturu vaheliste seoste tugevus antud

riikides jääb vahemikku 0,06 (Itaalia) ning 0,76 (Hispaania). Suhteliselt tugev

korrelatsioon Hispaania puhul

viitab kinnisvarasektori

suurele osatähtsusele Hispaania

majanduses. Prantsusmaa ja Saksamaa puhul on seose tugevuseks 0,5. Riikidevahelised

SKP näitajad on omavahel tugevalt korreleerunud, varieerudes vahemikust 0,52 kuni

0,89. Tugevamad seosed esinevad Prantsusmaa, Itaalia ja Hispaania vahel, pisut nõrgem

seos on antud riikide ja Saksamaa vahel, kuid siiski kõrgem kui 0,5. Alvarez

et al. (2010)

leidsid , et Saksamaa SKP reageerib teiste

euroala riikide majandustsüklile

väikese hilinemisega, mistõttu on põhjendatud madalam korrelatsioonikordaja väärtus

riikidevahelise

SKP

kordaja

vahel.

Eluasemetsüklite

seotust

näitava

korrelatsioonikordaja väärtused jäävad vahemikku 0,42 ja 0,94. Suurimad sarnasused on

Hispaania ja Prantsusmaa ning Saksamaa ja Itaalia vahel. Riikidevahelised SKP ja

eluasemetsüklite sarnasused on madalad, kui võtta arvesse ühe riigi SKP-d ning teise

riigi kinnisvaraturgu. Seosed peaaegu puuduvad Prantsusmaa SKP ja Saksamaa ning

Itaalia kinnisvaraturu vahel (korrelatsioonikordaja vastavalt 0,23 ja 0,15) ning Itaalia

SKP ja Saksamaa kinnisvaraturu vahel (korrelatsioonikordaja 0,08). Tugev seos esineb

Hispaania kinnisvarahindade ja Prantsusmaa ning Itaalia SKP vahel (mõlemate väärtus

on suurem kui 0,6).

Ferrara ja Koopman (2010: 16) leiavad, et

majandustsükli pikkuseks on 1,5 kuni 8

aastat ning

hindavad oma uurimustöös lühikese tsükli pikkuseks 5 ning pikaajalise

tsükli pikkuseks 12 aastat tulenevalt arvutatud näitajatest. Euroala riikides asetleidvad

majandustsüklid on omavahel seotud, kuid tugev seos eluasemetsüklite vahel puudub

(

Ibid.: 27). Selle tingib riikide eripära ning erinevad regulatsioonid, mis avaldavad suurt

mõju riigi kinnisvaraturu arengule.

Nendest neljast riigist avaldus eluasemeturu mõju

pikaajalisse majanduskasvu Hispaanias ja Saksamaal.

Mikroökonoomilisel tasandil eristatakse kinnisvaraturul nelja erinevat osa: pinnaturg,

varaturg, uusehitiste turg ja maaturg. Nende hindamiseks uuritakse rendimäärade,

9

vakantsuse, hindade ning ootuste muutusi. (Wernecke

et al. 2004: 1) Suurenenud

rendimäär tähendab, et kinnisvara muutub investorite jaoks atraktiivseks ning

kinnisvaraarendajad saavad investorite finantseeringute toel ehitada ja pakkuda uusi

ruume pinnaturul. Finantseerimine jätkub senikaua, kuni kinnisvara väärtus ületab selle

ehitusliku hinna ning arendusest on võimalik tulu teenida. Sarnasel moel on

kinnisvaraturu dünaamikat selgitanud ka Geltner ja

Miller (2001) (vt joonis 1).

põhjuslikud seosed

PINNATURG informatsiooni korjamine

( space market ) ja kasutamine

Lisandub

Pakkumine

Nõudmine

Kohalik &

uus

(maaomanikud)

(rentnikud)

rahvuslik

majandus

Üürimine &

pindade

hõivamine Eelarvestamine

Arendustööstus ( development industry) VARATURG Kui jah,

( asset market) siis...

Kas arendus-

Rahavoog

Pakkumine

tegevus on

(omanike poolne

kasumlik ?

müük)

Nõutav turu-

Kapitali-

Kinnisvara

kapitalisatsiooni-

turud

Ehituskulud koos

määr

turuväärtus Nõudmine

kulutustega maa

(investorite

soetamiseks

poolne

ostmine )

Joonis 1. Kinnisvarasüsteem: pinnaturu, varaturu ja arendustööstuse omavaheline seos

(Geltner

et al. 2000: 25)

Üheks

eelduseks kinnisvaraturu analüüsimisel on asjaolu, et kinnisvara hinnad

kujunevad kapitaliturul, kus kinnisvara finantseerijateks on

investorid , seevastu rendi- ja

vakantsimäärad kujunevad pinnaturul, kus nõudluse tekitajateks on kinnisvara

kasutajad. Kuna nii kapitali- kui renditurg on omavahel tihedalt seotud, on oluline

kinnisvaraturu analüüsimisel selgitada mõlemate tegurite mõju. Pinnaturu ja varaturu

eristamiseks eeldatakse, et varaturul tegutsevad investorid, kes omavad kinnisvara välja

üürimise eesmärgil ning ei kasuta kinnisvara oma tarbeks (DiPasquale, Wheaton 1992:

181).

10

Finantsiline vaatepunkt põhineb kaasaegsel portfelliteoorial, mille puhul hinnangud

kujunevad sarnaselt finantsvarade ja reaaloptsioonide hindamise mudelitega. Üheks

tuntumaks ja enimkasutatavaks mudeliks kinnisvara- ja finantsturu vaheliste

vastasmõjude kirjeldamisel on FDW mudel (konstrueeritud

Fisheri (1992) ning Di

Pasquale ja Wheatoni (1992) poolt), mis kujutab kinnisvaraturu (tööhõive ja

nõudlus eluasemete järgi) ja finantsturu (nt

laenukapitali hulk) vahelisi seoseid.

Schulte ja Schäfers (2000) on lisanud loetelusse veel neljanda kategooria, mida ei ole

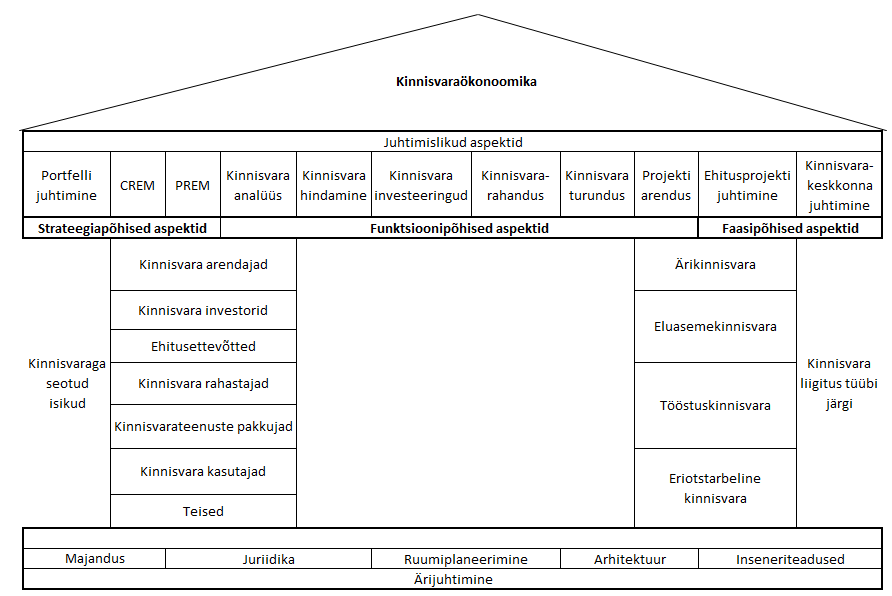

väga palju uuritud: juhtmise aspekti (vt joonis 2). Selline vaatepunkt uurib, kas ja kuidas

saab kinnisvaraturu tsükleid integreerida äriprotsesside juhtimisse.

Joonis 2. Juhtimise aspektist lähtuv kinnisvaraökonoomika. Allikas: Schulte ja Schäfers

(2000), viidatud Wernecke

et al. (2004) kaudu, autori tõlge.

Juhtimislikest aspektidest lähtudes eristatakse strateegia-, funktsiooni- ja faasipõhiseid

aspekte. Faasipõhised aspektid selgitavad kinnisvaraturu tsükli ajutisi

determinante .

Funktsioonispetsiifiline lähenemine keskendub seostele ärijuhtimise funktsioonidega.

Strateegiaga seotud aspektid on seotud investorite, ettevõtete ja avaliku sektori

kinnisvara portfelli juhtimisega. (Wernecke

et al. 2004: 1) Kinnisvaratsükli juhtimist

11

saab kasutada portfelli haldamisel,

turunduses ning kinnisvaraturu analüüsis. Avaliku

kinnisvara juhtimisel ning ehitusturul ei oma tsüklilisus suurt mõju, rohkem tuleks

arvestada sellega kinnisvara finantseerimisel ja projektide arendusel. Kui investorid

lähtuvad spekulatiivsetest aspektidest ega arvesta ajalisest nihkest tingitud mõjudega,

aitavad nad kaasa protsüklilisuse tekkimisele. Selleks, et hinnata juhtimisotsuste mõju

kinnisvaraturu arengule, on tarvis mõista erinevate osapoolte käitumist tsükli erinevates

faasides .

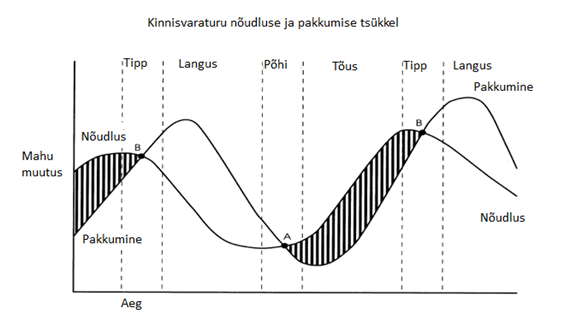

Tsükkel koosneb enamasti kahest etapist – tõusust ja langusest, mida eraldavad

teineteisest tsükli hari ja põhi. Iga tsükkel algab tõusuperioodiga ja lõpeb

langusperioodiga (vt joonis 3). Kuna nõudlustsükkel käib pakkumistsüklist alati

eespool, on arvukad kinnisvaraturu uuringud keskendunud just nõudlust kujundavate

tegurite analüüsimisele.

Joonis 3. Kinnisvaraturu tasakaal: nõudmise ja pakkumise

omavahelised seosed

kinnisvaratsükli erinevates faasides. Allikas: Pyhrr

et al. 1999: 32.

Kinnisvaraturu tsüklites on täheldatud teatud seaduspärasusi: tsüklite kestvusaeg on

muutunud võrreldes varasematega lühemaks ja laiema amplituudiga tõusuperioodile

järgneb pikem taastusperiood. Pikaajalist ja sügavat langust nimetatakse depressiooniks,

mille klassikaliseks näiteks on olukord maailmamajanduses 1930. aastate alguses, mil

12

USA majanduses langes aastatel 1929-1933 reaalne SKP kolmandiku võrra ning

nominaalne SKP ligi 50%, tuues kaasa tööpuuduse tõusu 20%-ni. Euroopas oli langus

pisut vähem drastiline. Enamik riikidest väljus sellest nn Suurest Depressioonist

lõplikult alles 1941. aasta paiku.

Iga tsükli puhul avaldub sarnane muster, milles võib täheldada teatud seaduspärasusi

ning mille igat etappi iseloomustavad sarnased

käitumismallid ja omadused. Minsky

klassikalise kriisi käsitluse (vt tabel 1) saab edukalt üle kanda ka kinnisvaraturu tsükleid

kujundavate

kriiside kirjeldamiseks. Klassikalise kriisi puhul leiab laienemise faasis

aset ulatuslik

finantsvõimenduse kasutamine. Kinnisvara muutub

likviidseks ning

avaneb võimalus tehingutelt kasu lõigata, kuna turul käib aktiivne kauplemine.

Eufooriale järgneb

stress , kus tajutakse ebakindlust varade hinna suhtes ning osavamad

märkavad

turult lahkuda. Tülgastuse etapis tuleb ilmsiks varade hinna ülepaisutatus

ning informatsioon esimeste turult lahkujate kohta. Järgneb

massiline müümine, kuna

varade hinnad on langenud ja kõik loodavad turult kasumlikult lahkuda. Ühe valdkonna

kriisi tagajärjed võivad üle kanduda ka teistesse sektoritesse ning mida suurem on kriisi

mõju, seda laiaulatuslikumalt ta levib.

Tabel 1. Minsky mudel klassikalise kriisi etappide kirjeldamiseks

Etapp

Kirjeldus

Muutus

Ootused tulevastele rahavoogudele muutuvad väliste

(

Displacement)

šokkide mõjul

Laienemine

Ulatuslik finantsvõimenduse kasutamine, varade

(

Expansion)

likviidsuse kasv, finantsinnovatsioonide teke

Kinnisvaratehinguid tehakse

eeldusel , et vara

Eufooria

õnnestub kallimalt maha müüa, mitte arvestades

(

Euphoria )

fundamentaalseid väärtusi

Tajutakse turu haprust ja varade likviidsuse kasvu

Stress (

Distress )

pidurdumist,

ebakindlus tehingute ajastamisel

Uue informatsiooni või sündmuse tagajärjel

Tülgastus

tegutsevad esimesed turult lahkujad, ootused ei vasta

(Revulsion

) tegelikule turuarengule

13

Etapp

Kirjeldus

Hindade kokkuvarisemine,

paanika , kõik

üritavad Kriis

( Crisis ) kiiresti ja kallilt müüa

Ülekandumine

Mitmete finantsinstrumentide tõttu muutub kriis väga

(Contagion) laiaulatuslikuks, ülemaailmseks

Allikas: Kindleberger ja Aliber 2011: 27-33, autori koostatud.

Kinnisvarahindade languse korral on esimeseks kannatajagrupiks laenuvõtjad, kandes

otseselt hinnalangusest põhjustatud kahjusid. Kui

laenuvõtja suudab laenu edasi

teenindada, ei tekita see probleeme, kuid kui tekivad maksehäired, kandub laenuvõtjate

risk üle ka laenuandjatele, mis võib põhjustada laiaulatuslikke probleeme nii riigisiseselt

kui ka riikidevaheliselt, mõjutades üldist finantsstabiilsust.

Finantssüsteemi stabiilsust

ohustavaks

teguriks ning finantskriisi eelindikaatoriks peetakse muuhulgas kõrget

võlataset, kuna

intresside maksmisega kaasnevad kulud eeldavad püsivat

majanduskasvu ning majanduslanguse perioodil muutub võla teenindamine kulukaks.

Laenu kasvanud tagasimaksed võivad veelgi süvendada majandusraskust ning

võimendada makromajanduslikke probleeme. (Siibak 2011: 57) Varade hinna kiire

kasvu asemel on kasutatud kriiside prognoosimise indikaatorina mingi kindla grupi

laenukoormuse kasvu (

Davis , Karim 2008: 4; Kindleberger, Aliber 2011: 8). Eelneva

põhjal võib järeldada, et finantsturgude

kriis on otseselt seotud üldise laenukoormuse,

sh füüsiliste isikute laenukoormuse kasvuga.

Kinnisvaraturu ja panga stabiilsuse seoseid on uurinud järgmised autorid (vt tabel 2).

Peamised muutujad,

mida mudelites

kasutatakse on kinnisvaralaenude ja

hüpoteeklaenude maht ning laenude allahindlused. Nii Arsenault

et al. (2011) kui

Fitzpatrick ja McQuinn (2007) kinnitavad oma uurimustes kinnisvara- ja laenuturu

vahelist protsüklilisust. Cho, Hwang ja Satchell (2012) leidsid olevat positiivse seose

laenude allahindluse ja kinnisvara hindade vahel ning negatiivse seose laenude

allahindluse ja tulevaste kinnisvarahindade vahel. Nad leidsid, et maksehäirete

tekkimisest tingitud laenude allahindluste maht suureneb enne kinnisvarahindade

langust, mida põhjendatakse pikema müügiperioodi pikkusega. Fitzpatrick ja McQuinn

(2007: 99-100) tõid erinevalt teistest uurimustest välja kinnisvarahindade ja krediidi

14

kättesaadavuse vahelise spiraalse mudeli, mille järgi pikaajaliselt on kinnisvara ja

laenukrediidi hinnad kahepoolse mõjuga.

Tabel 2. Kinnisvaraturu tsükleid mõjutavad tegurid erinevate autorite käsitluste põhjal

Makroökonoomilised tegurid Seos on olemas Seost ei ole Ferrara,

SKP kasv Chandrasekar, Sanghvi (1999)

Koopman

(2010);

Chandrasekar, Sanghvi (1999);

Rahvastiku kasv

Coleman et al.(2008);

Chandrasekar, Sanghvi (1999);

Tööhõive määr Coleman et al.(2008); Koetter,

Poghosyan (2010)

Chandrasekar, Sanghvi (1999);

Sissetuleku tase Coleman et al.(2008); Koetter,

Poghosyan (2010); Deaton 1992

Finantsturu tegurid Laenumahtude kasv

Foster , Magdoff (2009);

Laenude allahindlused Cho

et al. (2010)

Koetter, Poghosyan (2010); Arsenault

Laenude/hoiuste suhe

et al. (2011); Mazure (2012);

Fitzpatrick, McQuinn (2007)

Allikas: Erinevate autorite uurimused, autori koostatud.

Tulenevalt nõudluse ja pakkumise teooriast tekib müüjaid juurde sinna, kus kauba või

teenuse järgi on vajadus, ehk

teisisõnu nõudlus ennetab alati pakkumist ja mitte

vastupidi. Nõudluse suurenemisele kinnisvaraturul järgneb pakkumiste kasv, mis

tavapäraselt tähendab kinnisvara juurdeehitamist. Liigse ehitamise tagajärjena tõuseb

uute pindade pakkumine ja vakantsuse määr ning turul jäävad domineerima kinnisvara

pakkujad . Nõudlus pindade järele väheneb ning selle tagajärjel langevad üürihinnad.

Kuna turul ei leidu piisavalt

ostjaid , siis pakkumine väheneb ja uusi pindasid juurde ei

ehitata. Hindade jätkuv

langemine annab märku turu kohandumisest ning turg on

stabiliseerunud, kui nõudlus on taas võrdne pakkumisega.

15

1.2. Kinnisvaraturu tsükleid mõjutavad tegurid Kinnisvaraturu analüüsimiseks on oluline mõista kinnisvarahinna kujunemist

mõjutavaid tegureid, milleks on elanikkonna ostuvõime,

intressimäärad ja ka tarbijate

ootused ja eeldused turu suhtes. Esimesena

mainitud tegurid on

ratsionaalsed ning

põhinevad faktidel, tarbijate ootused ja eeldused põhinevad pigem turuosaliste

emotsioonidel. Määravaks teguriks väärtuse leidmisel on eelkõige kinnisvara asukoht,

kuna kinnisvaraturg on üsnagi lokaalse

iseloomuga . Mida atraktiivsem ja suurema

arengupotentsiaaliga asukoht, seda kõrgem on kinnisvara hind. Olenevalt

piirkonnast võib esineda sarnastel

ehitistel väga suuri hinnaerinevusi, kuna suurema rahvastiku

tihedusega piirkondades on kinnisvara

likviidsus suurem ning nõudlus ja pakkumine

aktiivsem. Kinnisvarale hinna määramisel on oluline ka kasutusotstarve. Kui tegu on

väga spetsiifilise ehitisega (

haruldane arhitektuuriline lahendus, eriotstarbeline ehitis,

spetsiaalne

tootmishoone ), võivad eri investorid väärtustada seda objekti erinevalt ning

seega on konkreetsele kinnisvarale keerulisem õiglast hinda leida. Mida

homogeensem on ehitis, seda lihtsam on määrata kinnisvarale ühtset hinnataset. (Kask 2000: 251)

Majandusteadlased on ühisel seisukohal, et krediidi tsükkel toimib paralleelselt

majandusaktiivsuse taseme ja kinnisvara tsükliga. Iacoviello ja Neri (2010) tuvastasid

USA andmete põhjal tugeva seose majandusaktiivsuse ja eluasemeturu vahel. Kui

kinnisvara on suures

mahus finantseeritud pangalaenude toel, võib majanduslanguses

kinnisvarahindade langemine põhjustada pankadele likviidsusriske, mis muudab

majanduse ja finantssüsteemi ebastabiilseks (Cocconcelli, Medda 2013: 392). Selles

kohta on olemas laiaulatuslik kirjandus ning

empiirilised uurimused, mis käsitlevad

antud kolme sektori omavaheliste seoste kirjeldamist.

Kinnisvarasektori käitumismustrite ja tsüklilisuse parimaks hindamiseks on arvutatud

kinnisvara hinnamuutusi iseloomustav indeks. Kinnisvara

hinnaindeks on üheks

indikaatoriks indiviidide rikkuse mõõtmisel ning näitab üldist riigi

finantsrikkust . Mida

suurem on riikide finantsrikkus, seda elavam on majandus ning

riskid on kõrgemad ja

tagajärjed karmimad. (Bianconi, Yoshino 2011: 12) Kinnisvara hinnaindeksi arvutamise

aluseks on eelkõige usaldusväärsed andmed hinnastatistika kohta.

16

Kinnisvarariski hindamise mudelis (

property risk scoring model) on Adair ja Hutchison

(2005: 262) jaganud vara koguriski neljaks alamkategooriaks:

● turu

läbipaistvuse risk;

● investeeringu kvaliteedi risk;

● juriidiline (

lepinguline ) risk;

● amortisatsiooni ja kulumi risk.

Kapitali hindamise adekvaatsust ja sealhulgas kinnisvarahindamise mudelite

parendamist reguleerib

Basel komitee (

Basel Committee on Banking Supervision)

riskide hindamise süsteemi

väljatöötamise ja juurutamisega mitmete Euroopa pankade

jaoks.

Kinnisvarasektorile on enamasti iseloomulik tugev

finantsvõimendus . Kui usutakse, et

sissetuleku suurus tulevikus kasvab, suurendatakse tarbimist kas säästude kulutamise

või laenamise abil (Deaton 1992: 134). See tähendab, et mida kiiremini ja kõrgemale

tõusevad kinnisvarahinnad, seda rohkem saab kinnisvara tagatisel laenu võtta ja saadud

raha kasutada investeerimiseks või täiendavaks tarbimiseks. Kui suureneb kinnisvara

väärtus, suureneb ka kinnisvaraomaniku tajutav rikkus. Kinnisvarahindade muutustel on

seega

tarbimisele otsene mõju, olgu see siis omavahendite arvelt või finantsvõimenduse

kaudu. Majapidamiste elatustaseme tõus ja tõusvad sissetulekud on peamiseks

põhjuseks

pangandusturu

arenguks,

millele

pangad omaltpoolt

vastavad

hüpoteeklaenude pakkumise suurendamisega. Majapidamistel on võimalik kasutada

finantsvõimendust lisaks säästudele ja sissetulekutele ning laenuraha kulutada kas

tarbimisele või investeerida.

Tihe

konkurents pankade vahel ja turuosa säilitamise soov on muutnud paljud pankade

teenused tarbijatele kättesaadavamaks. Pakutakse mitmeid erinevaid tooteid nii

ettevõtluse arenemiseks kui ka eratarbimise soodustamiseks. Lisaks madalama

riskitasemega eluasemelaenudele pakutakse ka väiksemaid tarbimislaene, mille

eeliseks panga jaoks on kõrgem

tootlikkus .

Ludwig ja

Slok on toonud välja järgmised kinnisvara

hinnamuutustest tingitud efektid, mis avaldavad mõju tarbimisele (2007: 7-8):

17

1. Teadlik rikkuse efekt (

realized wealth effect ) – kinnisvarahindade kasv

suurendab inimeste rikkust, seega on võimalik teenida kinnisvara müügist kasu

või suurendada olemasoleva kinnisvara tagatisel laenukoormust.

2. Alateadlik rikkuse efekt (

unrealized wealth effect) – kinnisvara väärtuse tõustes

ei pruugi inimesed enam säästa, vaid eelistavad kulutada vaba raha.

3. Eelarvepiirangu efekt (

budget constraint effect) – üürnikel annab kinnisvara

hindade tõus tunda üürihinna tõusuna, mis tähendab eluasemekulude

suurenemist , mille tõttu säästmine väheneb.

4. Likviidsuspiirangu efekt (

liquidity constraint effect) – kui kinnisvara omanikul ei

ole võimalik laenu saada, siis ei pruugi hindade muutus suurt mõju avaldada.

5.

Asendusefekt (

substitution effect) – kõrgem üürihind mõjutab positiivselt

laenunõudlust kinnisvara soetamise eesmärgil.

Tarbimisele mõjuvad positiivselt teadlik ja alateadlik rikkuse efekt, mis võimaldavad

inimestel oma tarbimist ja kulutamist suurendada. Eelarve- ja likviidsuspiirangu puhul

on kinnisvara hindade kasvu mõju tarbimisele negatiivne, kuna suurenevad kodu

ülalpidamiskulud. Siin mängib olulist rolli ka asjaolu, kas kinnisvara omatakse või

üüritakse.

Omades kinnisvara suureneb omaniku rikkus vara hindade tõustes, kuid

hinnatõus vara mitteomavatele isikutele tähendab

suuremaid kulutusi eluasemele

tõusvate üürihindade tõttu. Kõrgete kinnisvarahindade tõttu tajutav rikkuse suurenemine

võib kaasa tuua ka säästmise vähenemise, kuna selle asemel suurendatakse tarbimist

ning ei arvestata võimalike hinnalangustega. Kui tarbimine leiab aset

finantsvõimenduse

kasutamisel ning tuleviku suhtes on kõrged ootused hindade

jätkuvale kasvule, pole tekkinud olukord pikaajaliselt jätkusuutlik.

Eluaseme hindade mõju tarbimisele kujuneb suuresti läbi krediidi kättesaadavuse, mis

paneb piirangud sissemaksete suurusele ja raha hulgale, mida on võimalik kinnisvara

tagatisel kasutada. Majapidamiste säästmiskäitumine avaldab mõju üldisele

finantsstabiilsusele ning on tundlik sissetuleku-, intressimäärade- ja finantsšokkide

suhtes (Kulikov

et al. 2007: 5). Eluasemelaenud ning tarbimislaenud on seega oluliseks

mõjuriks majanduse arengule, võimaldades parandada praegust elukvaliteeti tulevaste

sissetulekute arvelt. Kinnisvara hinnatõusust tuleneval rikkusel on võrreldes aktsiaturul

tekkinud rikkusega suurem efekt tarbimisele, ulatudes kohati lausa kahekordseks. Seega

18

on kinnisvaraturu muutused oluliseks indikaatoriks tarbijakäitumise prognoosimisel.

Hüpoteeklaenude mahu tõus ja kinnisvara väärtuse vähenemine näitavad suurt

spekulatiivsust kinnisvaraturul. Intressimäära ja vara hindade tõustes on suur tõenäosus,

et kinnisvaralaenude mull lõhkeb. (Foster, Magdoff 2009: 36) See omakorda võib viia

majanduse ebastabiilsesse seisundisse, kus ringluses on vähe raha ning

tööpuudus kasvab. Sellist majanduslikku

seisundit nimetatakse stagflatsiooniks. Stagflatsioon

viitab sellisele majanduslikule seisundile, kus koos inflatsiooniga kaasneb stagnatsioon

ehk kogutoodangu vähenemine ja tööpuuduse kasv (Saltzman 2004: 21). Tegemist on

keerulise olukorraga, kuna

stagnatsiooni saab parandada täiendava rahahulga

ringlusesse lisamisega, mis aga suurendab veelgi inflatsiooni ning inflatsiooni saab

vähendada raha vähendamisega, kuid see omakorda suurendab majandusseisakut.

Kommertspangad ning ülejäänud

finantsasutused on riskidele avatud tulenevalt rahaliste

vahendite tähtaja, mahu ja valuutast tulenevate erinevuste tõttu (Schinasi 2004: 10). Kui

risk viitab konkreetsele sündmusele ja selle esinemise tõenäosusele, siis riskile

avatus on riski võtmisest tingitud võimalike tagajärgede ulatus (Adcock 2002: 3).

Finantsasutused on kinnisvaratururiskile avatud läbi antud sektorisse laenude

väljastamise. Kui majanduskasvu ajal väljastatakse suures mahus laene, siis

majanduslanguse perioodile on iseloomulik rangemate laenupiirangute kehtestamine.

Pank peab kandma suuremaid riske ning seega vähendab laenude pakkumist.

Kasvuperioodil leiab aset kinnisvarahindade tõus, mis paneb nii laenuvõtjad kui

laenuandjad madalamalt

hindama võimalikke riske. Turu edasise arengu suhtes ja

kinnisvara hindade jätkuva kasvu

ootuses hinnatakse riskid ning riskile avatus

madalaks, kuna kasvuperioodil on

varad likviidsed ning nõudlus tulutoova kinnisvara

suhtes on suurem kui pakkumine. Risk ja riskile avatus on madal, kuna laenu tagatiseks

oleva kinnisvara väärtus on suurem laenu enda väärtusest ning maksehäirete tekkimine

on ebatõenäoline. Riskide alahindamine ei tähenda aga, et riskidest ei oldud teadlikud.

Ajalugu näitab, et eluasemelaenude väljastamisel oldi teadlik kergekäelise laenamise

suurtest riskidest, kuid riskide esinemise tõenäosust hinnati madalaks (Gerardi

et al. 2008: 69). Seega on üpriski keeruline vahet teha turu loomulikul arengul ning

spekulatiivsusest tingitud

mulli tekkel. Kinnisvaraturu langusperioodil avalduvad

riskantsete laenude väljastamise tagajärjed maksehäirete esinemise tõenäosuse

19

suurenemisega. Mida enam täieneb maksehäirete register, seda suurema

osakaalu panga

laenuportfellist moodustab halbade laenude maht, näidates panga avatust

kinnisvaraturust tulenevatele riskidele. Järgnevalt on vaadatud kinnisvarale

omaseid riske andmaks ülevaadet just seda varaklassi mõjutavate riskide tunnustest.

Kinnisvaraga seonduvad riskid võib jagada oma olemuse põhjal süstemaatilisteks ja

mittesüstemaatilisteks. Süstemaatiline risk on juhusliku iseloomuga ning ei ole täielikult

mõõdetav ja kontrollitav. Üsnagi suure tõenäosusega toob staatiline risk peaaegu alati

kaasa rahalise või

varalise kahju. Süstemaatiliseks riskiks loetakse näiteks

looduskahjustused

ning sellist riskitüüpi on võimalik maandada mitmete

kindlustustoodete abil. Mittesüstemaatiline risk on raskemini ette ennustatav ja riski

maandamiseks kasutatavad meetmed ei ole nii

standardiseeritud kui süstemaatilise riski

puhul. Mittesüstemaatiline risk on spekulatiivse iseloomuga, see võib tuua nii kasu kui

kahju, kuna on seotud üldise

ärikeskkonna ja kinnisvaraturu

muutustega , nagu näiteks

nõudluse ja pakkumise tase, kinnisvara vanus ja kvaliteet, maksustamine ja muud

majanduslikud ja ärilised aspektid. Selliseid riske ei ole võimalik täpselt mõõta ning

seega ka täielikult ära hoida. Mittesüstemaatilise riski esinemisel on efekt kinnisvarale

suurem võrreldes näiteks aktsiaturgudega (Hauss 2004: 8).

Lisaks eeltoodule on võimalik riske liigitada pidevateks ning spetsiifilisteks. Pidev risk

tekib riskiallikast, mis saab muutuda pidevalt, näiteks intressimäärad ja

inflatsioonimäär, ning esineb seega pigem makroökonoomilisel tasandil. Sündmuse

riski korral tekivad kahjud, kui leiab aset mingi konkreetne sündmus, nagu näiteks

üleujutus,

torm , tulekahju. Antud liigitus on oluline riskide paremaks

juhtimiseks , kuna

kasutatavad meetmed on kummalgi juhul erinevad. Näiteks pideva riski maandamiseks

sobivad mitmesugused

tuletisinstrumendid , nagu

futuurid ,

forwardid,

swapid ja

optsioonid, samas kui kindlustustooted on tavaliselt efektiivsemad sündmuse riski

maandamiseks. Sündmuse riski loetakse üldiselt

suuremaks , kuna selle mõju avaldub

kiiremini. (Masso 2002: 28)

Kinnisvarariske võib liigitada ka üldisest majanduskeskkonnast tulenevateks, kohaliku

piirkonna iseärasustest tulenevateks ning kinnisvarast endast tulenevateks riskideks.

Üldisest majanduskeskkonnast tulenevad riskid on makroturu riskid ning kohalikust

piirkonnast tulenevad riskid on mikroturu riskid. Mikroriski tekke allikateks peetakse

20

renditingimusi, finantsvõimendust, kinnisvara asukohta ning kinnisvara arendamisega

seotud riske. Makroriski allikateks on kinnisvara madal likviidsuse tase, mitmesugused

maksud ja riigi

seadusandlus , konkreetsed konkurentsitingimused, nii kohalik kui

globaalne kinnisvaratsükkel, tööhõive määr,

inflatsioon ja intressimäärad. (Kask 2000:

249-251) Mikroriskid on seega tugevalt seotud kinnisvara asukohaga, kuna see on

peamine tingimus, mis määrab kinnisvara rendi- ning müügihinna taseme. Mikrotasandi

riskid on indiviidi tasandil mõjutatavad, kuna näiteks rendihindade määramisel sõltub

hind rendileandja ja rendilevõtja omavahelisest kokkuleppest. Makrotasandi riskid on

laiaulatuslikumad ning kinnisvaraomanikel ei ole nende eest kaitset, kuna mõju on

suunatud üldisest globaalsest keskkonnast üksikule ning hõlmab suuremat osa

kinnisvaraga seotud tegevustest.

Kinnisvaraturg on oma

olemuselt väga

mitmekesine , kuna turul olevad

kinnisvaraobjektid pole alati üheselt võrreldavad. Erinevalt finantsvaradest on

kinnisvaraturg vähem likviidsem, mistõttu võib vara müügiperiood kujuneda pikemaks.

Põhjuseks, miks kinnisvaraturg on võrreldes finantsvaradega kõrgema likviidsusriskiga,

on madalam tehingute tase, suuremad tehingukulud ning väiksem turuosaliste arv.

Seega esineb likviidsusrisk eelkõige tingimusel, et turuaktiivsus on madal ning

sagedaste tehingute

teostamine ei ole võimalik. Sellest tulenevalt eksisteerib turul

informatsiooni

asümmeetria ning hinna määramiseks piisava võrdlusmäära puudumisel

on eelisseisus ostja.

Eluasemeteenuste turul on tavaliselt seos kinnisvara likviidsuse taseme, kinnisvara

hinna ja müügisageduse vahel: aktiivses turuolukorras on antud näitajad kõrged,

passiivses olukorras madalad. (Krainer 2001: 32) Tururiski ei ole võimalik üksikul

kinnisvaraomanikul elimineerida, kuna see tuleneb kinnisvaraturul toimuvatest üldistest

hinnamuutustest (Lausberg 2001: 3).

Likviidsusriski on võimalik liigitada veel kaheks: turust sõltuv likviidsus näitab seda,

kui lihtsalt ja kiirelt on võimalik turult väljuda ning investorite finantsvarade likviidsus

näitab seda, kui kiiresti suudavad osalised leida vajaminevad rahalised vahendid tehingu

teostamiseks (Brunnermeier ja Pedersen 2009:

2201 ). Pangad muudab likviidsusriski

21

altiks asjaolu, et lühiajalised

hoiused muudetakse ümber pikaajalisteks laenudeks.2

Likviidsusrisk seisneb võimaluses, et pank ei suuda mingil ajahetkel kohustusi

realiseerida, ehk teisisõnu ei suuda pank vajadusel vara kiiresti, odavalt ja ilma

märkimisväärseid kahjusid kandmata sularahaks

konverteerida (

Pastor , Stambaugh

2001:1). Lee ja

Jang (2012: 695)

käsitlesid kinnisvarariskile avatust sellega, kui palju

on ettevõtted seotud kinnisvaraga. Uurimistulemustest selgub, et mida suurem on

kinnisvara osakaal koguvarades, seda rohkem on ettevõtted avatud kinnisvarast

tulenevatele riskidele. Mikhed ja Zemcik (2009) testisid kiiresti tõusvate kinnisvara

hindade seost fundamentaalsete näitajatega ning jõudsid järeldusele, et tasakaalu

jõudmine on pikaajaline ning võib aega võtta kümnendeid.

Panga stabiilsus ja jätkusuutlikkus tähendab piisavat hoiuste mahtu ja

finantsinstrumentide müüki, millega on võimalik

katta esile kerkida võivad

maksehäiretest tingitud likviidsusriskid. Roy (2008: 133-135) on uurinud tegureid, mis

on olulised laenuturu jätkusuutlikuks arenguks Kesk- ja Ida-Euroopa riikides.

Stabiilsuse tagamiseks olulised tegurid jagunevad kolme kategooriasse, minnes

üldisemalt spetsiifilisemaks.

Üldisemad

tegurid

mõjutavad

finantssektori

jätkusuutlikkust ning on jagatud neljaks tähtsamaks osaks (

Ibid.: 133-135):

1. Makroökonoomiline stabiilsus – on oluliseks teguriks kinnisvararahanduse

jätkusuutliku arengu tagamiseks. Enamasti on makroökonoomiline stabiilsus

seotud inflatsioonimääraga, olles viimase peamiseks mõjutajaks.

2. Seadusandlik keskkond – sisaldab endas protseduurireeglistikku, toimingute

registreerimise standardeid ning mitmesuguseid kontrolli- ja

järelevalve mehhanisme.

3. Ühtne raamistik - krediidisüsteemi usaldusväärsus ning vara hindamise

ühtsed standardid on väga olulised tegurid laenuturu ning finantssüsteemi

kui terviku jätkusuutlikuks arenguks.

4. Efektiivne eluasemepoliitika eluasemelaenu turu arenguks - see

kriteerium sisaldab endas kahte aspekti, milleks on seadusandlik raamistik ja valitsuse

sekkumine eluasemelaenude pakkumisse.

2 Basel Committee on Banking Supervision (2008)

„Principles for

Sound Liquidity Risk

Management and Supervision - final

document “ (18.03.2013)

22

Eelpool loetletud tegurid moodustuvad ühtse raamistiku finantssüsteemi

jätkusuutlikkuse tagamiseks, mistõttu on oluline kehtestada ühtsed reeglid ning

standardid kõigile krediidiasutustele, kellel on otsene mõju majandussüsteemile.

Pidevalt arenev keskkond nõuab üha uusi meetodeid süsteemi stabiilsuse hindamiseks

ning järjepidevuse tagamiseks. Laenuturu efektiivset toimimist

toetavad järgmised

tegurid (Roy 2008: 136):

1. Standardid – miinimumnõuded, mis on kehtestatud kvaliteetsete

eluasemelaenude väljastamiseks.

2. Kindlustusteenused – üldjuhul nõuavad laenuandjad koos eluasemelaenuga

lisaks ka veel vara- ja elukindlustust.

3. Toote innovatsioonid - uute toodete

innovatsiooni eesmärk on suurendada

turuosa pakkudes erinevatele klientidele erinevaid tooteid. Nii on näiteks

madalama sissetulekuga kliendigrupile välja mõeldud just neile

sobivate tingimustega tooted. Tihti on näiteks laenud ja kindlustustooted ühendatud.

4. Pikaajalise finantseerimise kättesaadavus – alternatiivid laenuandjatele,

arvestades erinevaid tingimusi, maksumust ja jätkusuutlikkust. Alternatiivid

võivad olla deposiidid, teiste pankade

krediit , rahvusvahelised

finantsinstitutsioonid,

võlakirjad jne.

Kõige kitsam ja spetsiifilisem kategooria, hüpoteeklaenude rahastamine ja laenude

edasimüük, hõlmab endas

instrumente nagu hüpoteekidega kaetud võlakirjad ja

väärtpaberid. Nende instrumentide olemasolu sõltub järgmistest teguritest (Roy 2008:

136):

1. Seadusandlus, millega on määratud raamatupidamislikud juhised ning

laenude garantiidele esitatavad nõuded.

2. Varade maht - laenuandjatel peab olema piisaval hulgal varasid, et tagada

kindlustustoodete stabiilsus. Kindlustustoodete hind peaks peegeldama

õiglaselt tootest saadavaid

eeliseid .

3. Valmisolek laenutoote väljastamiseks - kindlustustoodete väljastajad peavad

olema suutelised tagama toodete teenindamise ja informatsiooni juhtimise

protsessid ning tagama kõik vajalikud seadusandlusest tulenevad nõuded.

23

4. Investorite jaoks sõltub hüpoteegiga tagatud väärtpaberite nõudlus mitmetest

asjaoludest, nagu näiteks eluasemelaenude tulemuslikkus, likviidsus,

võrreldavus teiste toodetega, riskitase ning muude investeerimisvõimaluste

olemasolu.

Kuna

tagatisvara õiglane väärtus põhineb enamasti muutuval turuväärtusel, siis on

turuolukorra muutudes tarvilik hinnata ümber varade õiglane väärtus raamatupidamises.

Kui varade väärtus on kukkunud, on pank sunnitud maksehäirete vastu kindlustamiseks

otsima kas lisatagatisi või

väljastama uusi finantsinstrumente. Seega mõjutab varade

turg ning eriti varade väärtuse muutused oluliselt pangandussüsteemi funktsioneerimist.

(Hellwig 2009: 133) Varade väärtuse tõusu puhul võib laenuvõtja, kui tema

tagatise väärtus on tõusnud, esitada taotluse täiendava laenu kohta. Panga põhieesmärgiks on

hinnata varade tegelikku väärtust ning vältida kergekäeliselt laenu andmist, vastasel

juhul võib tagajärjeks olla turu tasakaalust välja

viimine .

Elamumajanduse

finantsturg ehk hüpoteegiturg on võtnud üle mõned kaubaturu

karakteristikud, mille puhul

laenajad saavad tagatise olemasolul kergesti laenu võtta

(

Case et al. 2000: 132). Ka mitte nii heade väljavaadetega laenutaotlejad on laenuturul

esindatud : laenumarginaalide ja eluasemelaenude maht on oluliselt kasvanud.

Intressimäära tõus vähendab kohustuse väärtust laenajale,

langeva intressimäära

tagajärgedeks on refinantseerimine ja

ettemaksed .

Krediidirisk on tänu viivistele ja

muudele riskimaandamise teguritele üsna madal. Krediidiriskide hindamise mudelid on

olnud efektiivsed, kuna sisaldavad mitmeid nüansse ning riskid on

viidud miinimumini.

(

Ibid.: 132) Pankade eesmärgiks on optimeerida laenuportfelle nii, et krediidirisk oleks

madal ja laenutulu võimalikult kõrge, mistõttu on oluline nende näitajate vaheline

optimaalne tasakaal. Üldiseid riskide hinnanguid pankade tasemel mõjutavad enim

intressimäär ning kinnisvaraturu

seisukord (Mei, Saunders 1995: 199). Kinnisvaraturul

ja majanduses toimuvate tõusuperioodide ajal on pankade tulemuslikuks majandamiseks

oluline vähendada krediidiriski tekkimise tõenäosust. Enamasti on panga klientideks

inimesed, kes vajavad krediiti ning kuuluvad seega süsteemset tagasimakse riski

omavasse kliendigruppi.

Efektiivseks krediidiriski juhtimiseks ning kliendi

laenukõlblikkuse hindamiseks on pangas kasutusel mitmesugused mudeled, mis

24

hindavad potentsiaalse laenukliendi maksevõimet ning prognoosivad maksekäitumist,

võimaldades seeläbi maksehäiretest tulenevaid riske paremini maandada ja juhtida.

Hüpoteegiturg on investorite ja pankade jaoks kujunenud atraktiivseks nii oma pika

tähtaja kui mitmekesise finantstuletisinstrumentide valiku poolest. Hüpoteegirisk on

maandatud läbi hüpoteekide kindlustuste, hüpoteegiga tagatud väärtpaberite ning

efektiivse portfelli haldamise (Case

et al. 2000: 144). Hüpoteeklaenude arengut

peetakse globaalse finantskriisi kontekstis heaks indikaatoriks majanduse seisundi

kirjeldamisel (Mazure 2012: 205).

Kinnisvaraturu hindamiseks enimlevinud meetodid on

kasumlikkuse ja taskukohasuse

taseme määratlemine. Kasumlikkust mõõdetakse kinnisvara omamiseks

kuluva raha

hulga ja üürimisel kulutatava rahasumma suhtarvuna. Kui kinnisvara omamine kujuneb

odavamaks kui üürimine, siis on eluaseme ostmine põhjendatud otsus ja suurendab

kasulikkust. Kui kinnisvara rendid on madalad ning ostmine kujuneb kulukaks, siis on

kasulikum eluaset üürida. Taskukohasust mõõdetakse kinnisvara hinna suhtena

sissetulekusse. Kui eluaseme ostja sissetuleku tase ei võimalda kinnisvara omanikuks

saada kasutatakse enamasti pankade abi laenukapitali kaasamiseks. Levinud

põhimõtteks taskukohasuse määratlemisel on kujunenud seisukoht, mille puhul

igakuised kodukulud (koos laenumaksetega) ei tohiks ületada 40%

sissetulekust .

Kinnisvara

omamise kasulikkuse ja taskukohasuse taseme määratlemiseks on kasutatud

pikaajaliste andmete põhjal arvutatud keskmist. Kui kinnisvara hinna ja rendi suhe ning

kinnisvara hinna ja sissetuleku suhe on pikaajalise keskmisega võrreldes suuremad, on

kinnisvaraturul

märke hindade ülepaisutatusest. Kui

suhtarvud jäävad alla pikaajalist

keskmist on kinnisvaraturg madalseisus, teiste sõnadega on kinnisvara väärtus tegelikult

kõrgem, kui seda kajastavad tehingute ostu-

müügihinnad .

Kinnisvaraturu olukorrast, kus hinnad ei ole taskukohased, võib välja kasvada nn

kinnisvarabuum, mis tähendab

finants - või kinnisvara hindade põhjendamatut

ülespaisutamist ning varade hinna tõusmist kõrgemale nende fundamentaalväärtustest.

Mullide olemasolu

majandusteoorias peetakse üldtuntud faktiks, kuid nende olemasolu

tõestamine mingil kindlal ajahetkel ning mulli lõhkemiseks vajalike tingimuste

olemasolu

tuvastamine on keeruline kui mitte võimatu.

25

Kinnisvaramull võib tekkida ilma panganduskriisita ning finantskriisidega ei pea

ilmtingimata kaasneva kinnisvara suuri hinnakõikumisi, kuid need kaks nähtust on

omavahel siiski tugevas korrelatsioonis. Sektoritevaheline seos sõltub eelkõige sellest,

kui palju on riigi

finantssüsteem sõltuvuses pankadest. (

Herring , Wachter 2002: 3)

Mulli kindlakstegemine ei ole lihtne ning tihtipeale on põhjuseks andmete puudulikkus.

Kinnisvaramulli kindlakstegemiseks peaks analüüsima, millest on tingitud

kinnisvarahindade kiire tõus, ehk kas tegu on fundamentaalsete nõudluse ja pakkumise

tingimuste muutustega või on põhjused

milleski muus. Siegel (2003: 12) seletab mulli

kui olukorda, kus kõrged ja kiiresti kasvavad hinnad ei ole õigustatud, ehk ei ole seotud

sissetulekute tasemega, ning mulli hinnatõusu provotseerivad investorid, kes ostavad

kinnisvara kiire edasimüügi eesmärgil, et saada kõrgemat hinda. Vara hinnaliikumised

ei ole kooskõlas varade fundamentaalse väärtusega (Garber 1990: 38).

Mull tekib suurte ja püsivate hinnaerinevuste tõttu finants- ja reaalvarades. Iga

hinnakõikumine ei tähenda aga mulli. Kinnisvaramullile

iseloomulikeks teguriteks on

plahvatuslik hinnatõus, mille põhjuseks on spekulantide soov müügist kiiret tulu

teenida. Mullide teooria ning mullide olemuse uurimine on majanduse seisukohast

tähtis, kuna kõrge tootlus varade müügist mõjutab laenuraha pakkumist, tööjõuturgu,

ning võib viia turu tasakaalust välja, kuna uute hoonete ehitus suureneb. Selle tõttu

suureneb kinnisvara turuväärtus võrreldes reaalse väärtusega. (Brunnermeier, Oehmke

2012: 12) Kuigi iga mull ja sellele järgnev kriis on erinevad ning ei ole alati üheselt

mõõdetavad, esineb siiski kõigis sarnane muster.

Mulle saab olemuselt jagada kaheks: ratsionaalsed ja

spekulatiivsed mullid.

Ratsionaalse mulliga on tegu juhul, kui investorid ostavad ja hoiavad kinnisvara vara

väärtuse kasvu ootuses. Eeldatakse, et vara väärtus jätkab kasvavat tendentsi ning

tulevikus realiseeritava vara väärtus ületab alginvesteeringut. See tähendab, et vara

hetkehind on tuleviku hinna diskonteeritud väärtus ning sellele lisatud dividendimaksed.

Varade väärtus ei saa siiski kasvada lõputult, kui see muutub liiga kalliks, asendatakse

see millegi muuga või hakkab turuväärtus langema. (Brunnermeier, Oehmke 2012: 14)

Ratsionaalsete mudelite eelduseks on, et

agendid teavad tekkiva mulli suurust ja

suudavad varade väärtuse muutusi prognoosida (Lansing 2010: 1150). Kinnisvara liigse

hinnatõusu tagajärjel jääb

vähemaks ostjaid ning kinnisvara hakkab kaotama oma

26

väärtuses. Kinnisvarahinnad põhinevad inertsil ja nii müüjad kui

ostjad teevad oma

otsused motiveerituna

tulevasest hinnaootusest (Case

et al. 2000: 129).

Spekulatiivne mull eksisteerib, kui hind erineb vara fundamentaalsest väärtusest mingi

perioodi jooksul ning hinnaerinevus ei ole tekkinud juhuslikult asetleidnud sündmuse

tagajärjel. Seega on spekulatiivse mulli põhjustajaks inimeste liigne optimistlikkus

kinnisvara tootlikkuse suhtes ning hindade tõus kestab nii kaua, kuni turul leidub

piisavalt ostjaid.

Dobberstein (2000) kirjeldas inimeste käitumist mustritena, mille jagas kolmeks

tüübiks:

1) Nn kullakaevaja

mentaliteet –

arendajad ja investorid, kes soovivad kopeerida

edukate kinnisvaraturul tegutsejate käitumist, ning kelle tegevus on ajendatud

tsüklilisusest. Aitavad kaasa kinnisvaramulli tekkimisele;

2) Mänguri mentaliteet – uskumus, et

arendaja või

investor suudab olla eelmistest

edukam ;

3) Liigse

enesekindluse mentaliteet – iga investor või arendaja usub oma projekti

suuremasse edusse, vaatamata turult tulevate negatiivsete signaalide poole.

Kui turul ei oleks spekulante ning tarbijate otsused põhineksid ratsionaalsetel ootustel,

siis sellises turu tasakaalus mulle ei tekiks (Tirole 1985: 1513-

1516 ). Sellest võib

järeldada, et kinnisvara hinnamull tekib informatsiooni asümmeetria tingimustes, kus

turuosalised ei oma piisavas koguses ja hea kvaliteediga infot. Mulli kindlakstegemine

on aga küllaltki keeruline, kuna andmed võivad olla erinevates andmebaasides erinevad

ning sageli ka ebapiisavad või ebatäpsed, vastupidiselt aktsiatele ja väärtpaberitele.

Selle tõttu tekib ratsionaalsete ootuste tingimustes nn karjaefekt, mis põhjustab

erinevusi turuhinna ja vara fundamentaalse väärtuse vahel. Karjaefekti tingimustes

rajavad turuosalised oma otsused teiste varem tehtud otsustele.

Brunnermeier ja Oehmke (2012: 29) leiavad oma uurimuses, et turul kaubeldakse väga

jõuliselt ning varade väärtus võib tõusta isegi tingimusel, et varade turuväärtus on

fundamentaalsest oluliselt erinev. Selline trend näitab selgelt mulli olemasolu, millele

järgneb hindade järsk langus, kuna varad on ületanud oluliselt oma reaalset väärtust.

Selline käitumine on spekulatiivne, kuna olles teadlik mulli olemasolust loodetakse vara

27

realiseerida ostjale, kes on müüjast vähem ratsionaalsem (

Ibid.: 30) Siit võib järeldada,

et mullide tekkimisel on oluliseks teguriks informatsiooni asümmeetria, kuna kõik

turuosalised ei oma sarnaseid teadmisi ja informatsiooni. Seega sõltub kinnisvaraturul

otsuste tegemise

tõhusus informatsiooni kättesaadavusest ning selle kvaliteedist.

Informatsiooni kättesaadavusel mängib olulist rolli näiteks meedia ning nendes esinevad

arvamusliidrid, kes mõjutavad inimeste arvamuse kujunemist ning seega annavad tõuke

turu arenguks. Positiivselt meelestatud uudised ja väljaütlemised mõjuvad inimese

psühholoogiale stimuleerivalt ning soodustavad vastavat käitumist, ehk siis kui

ennustatakse näiteks kinnisvarahindade tõusu, teevad paljud oma otsuseid hinnatõusu

ootuses.

Shiller (2003: 84-84) on leidnud, et kinnisvara hinna kujunemise mängib olulist

rolli inimeste käitumine ning ostjad ja müüjad teevad tihti oma otsuseid liigsete ootuste

najal, mille puhul otsustatakse pigem tunnetuslikest aspektidest lähtuvalt kui arvestades

ratsionaalset analüüsi. Seega on emotsioonidel üpris suur roll otsuste tegemisel ning

vara väärtuste fundamentaalne analüüs ei aita alati ette ennustada hinnatasemeid

mulliturgudel (

Ibid.: 83-84).

Kinnisvarasektoris põhjustab hinnamull ehitusbuumi, kus loodetakse varade

kõrgele tootlikkusele ning spekuleeritakse ostjate ootustega. Tarbijate emotsioonid on kallutatud

nii ekspertide ja analüütikute kui ka meedia poolt, kes prognoosivad turu arenguid ja

mõjutavad seeläbi inimeste emotsioone ja ootusi.

Herring, Wachter (2002: 3) ja Stoken (1993: 83-84) toovad oma uurimuses välja, et

hinnatsükleid põhjustab inimeste liigne optimistlikkus. Eeldatakse, et varem juhtunu

toimub ka tulevikus ning see muudab inimesed riskialtimateks ning kui liiga palju

inimesi võtab suures koguses riske, tekib soodne olukord mulli tekkeks. Viimase

lõhkemisel muutub olukord vastupidiseks: valitsevaks saab pessimistlik suhtumine ning

turul arvatakse olevat rohkem riske, kui tegelikult eksisteerib. See tingib pika

majanduse pidurdumise. (Stoken 1993: 83-84)

Optimistid, isegi kui nad on teadlikud, et varade fundamentaalne väärtus jääb alla

turuhinnale, jätkavad

kauplemist niikaua, kuni jätkub ostjaid. Kui neil jääb puudu

omafinantseeringust ning ostetava vara väärtus ületab sissetulekul põhinevaid

ostuvõimalusi, on sellised turuosalised aktiivsed nii kaua kuni ostetav vara on

28

aktsepteeritav tagatisena. Vara väärtus tuleneb kõrgeimast pakkumisest, mille ostja on

valmis tegema. (Herring, Wachter 2002: 4)

Kinnisvaraturul toimuvad muudatused on ootustel ja ratsionaalsetel alustel põhinevad.

Ootustel põhinevad hinnamuutused ja investeerimisstrateegiad viivad enamasti mullide

tekkeni, samas kui ratsionaalsetel alustel põhinevad muutused on selgitatavad varade

fundamentaalse väärtuse muutusega. Nii kaua, kuni turul on osalisi, kes ei tee oma

otsuseid ratsionaalselt, on võimalused mulli tekkeks ja kasvamiseks olemas.

Kinnisvaramulli olemasolu Eestis on empiiriliselt testinud Cocconcelli ja Medda (2013:

392-393). Spekulatiivse mulli tekke põhjusteks on üldiselt finantsvabaduse suurenemine

või keskpanga poolne intressimäära vähendamine, mis soodustab laenamist.

Majandustsükli algusfaasis ehk

tõusufaasis ilmnevateks nähtusteks on krediidimahu

suurenemine ning varade hinna tõus, mis otseselt avaldub ka kinnisvara hindade tõusus.

Kuna mulli

tipus on nõudlus varade järele suurenenud, on turg väga

likviidne ning

meelitab ligi mitmeid investoreid, kes kiire kasumi lootuses osalevad aktiivselt turul.

Kasvufaasile järgneb krahh, mis seisneb kinnisvaramulli kokkukukkumises ning varade

hinna languses. Langusfaasis põhjustab varade väärtuse langus turuosalistele palju

ebameeldivusi, alates maksehäirete tekkimisest ning lõpetades ulatuslike kahjude

kandmisega. Maksehäired võivad tekkida, kui laenutagatise väärtus on oluliselt

langenud ning pank nõuab laenaja käest lisatagatisi.

Cocconcelli ja Medda analüüsivad spekulatiivse kinnisvaramulli olemasolu Eestis

Statistikaameti andmete põhjal aastatel 1995-2009. Andmed on viidud standardiseeritud

kujule , millest on eraldatud trendi ja kasvu

komponent ning tsüklilisuse komponent.

Aastatel 1994-2010 toimus Eesti majanduses mitmeid väiksemaid ja suuremaid šokke

ning lähemalt on uuritud kõige hilisemat, kus kiirele majanduskasvule alates aastast

2005 järgnes 2007 aastal kinnisvara- ja finantsturu langus. Kinnisvaraturu mõju ja

tähtsust panganduses näitab kinnisvaralaenude kõrge osakaal panga laenuportfellis ning

suhe koguvaradesse. Kinnisvaratagatisel väljastatud laenude maht on kasvanud kiiresti

just tiheda konkurentsi pärast, kus turuosa võitmiseks otsustati raha laenata liiga

kergekäeliselt, vaatamata madalatele intressimääradele ning kõrgetele riskidele.

Madalad intressimäärad suurendasid nõudlust kinnisvara suhtes, mis tähendas hindade

tõusu ning suurendas vajadust laenukapitali kaasamiseks. Tekkis olukord, kus võetud

29

laenu tagatiseks oli seesama kinnisvaraobjekt, mille väljaostmiseks

laenutaotlus esitati,

ning mida kiiremini kasvasid kinnisvarahinnad, seda kõrgemale ulatusid ka

laenumarginaalid. Kinnisvarahindade tõus tõstis varade väärtust ning seega suurendas

vähemalt

ajutiselt inimeste rikkust, mis lubas kas suurendada laenukrediiti või tarbimist.

(

Ibid.:

393)

Mullide teket mõjutavad tegurid on seega tingitud nii psühholoogilistest, majanduslikest

kui finantsilistest teguritest. Tulevikus toimuvaid

sündmuseid ei suuda keegi ette

ennustada, kuid ometi on investeerimisotsuste tegemisel seda vajalik teha. Selleks

luuakse

teooriaid ja mudeleid, et tulevikus ilmnevaid protsesse oleks võimalik üha

täpsemini hinnata ning ette ennustada.

Magistritöö järgnevas peatükis vaadeldakse, milliste andmete ja mudelitega on

analüüsitud kinnisvara tsüklilisust ning millised on seosed kinnisvaraturu tsüklite

kujunemise ja makroökonoomiliste tegurite vahel.

30

2 KINNISVARATURU TSÜKLITE JA NENDE MÕJUTEGURITE EMPIIRILINE ANALÜÜS 2.1. Metoodika riikidevaheliste mustrite hindamiseks Käesolevas magistritöös on riikidevaheliste mustrite analüüsimiseks kasutatud andmeid

20 Euroopa Liidu riigi kinnisvaraturu, SKP ning laenuturu näitajate kohta.

Kinnisvaraturu dünaamika hindamiseks on kasutatud kinnisvara hinnaindeksit, mis

võtab arvesse riikidesiseseid muudatusi kinnisvaraturu dünaamikas ning võimaldab

kinnisvaraturu liikumisi omavahel võrrelda. SKP

muutuja on võetud

jooksevhindades ning seejärel indekseeritud kasvu järgi. Laenuturgu iseloomustavaks teguriks on valitud

majapidamiste võla suhe sissetulekusse. Selleks on kasutatud majapidamistele

väljastatud laenude mahtusid ning majapidamiste sissetulekut, mille põhjal on leitud

suhtarv . Antud suhtarv näitab iga riigi kohta finantsvõimenduse kasutamist.

Riikidevaheliste sarnasuste ja erinevuste selgitamiseks on kasutatud maksehäirete

dünaamikat. Kui teatud riikides esines kinnisvaraturul anomaaliaid, siis eeldatakse, et

riigis oli ka kõrgem laenukasv ning kriisijärgsel perioodil suurenes rahvastiku osa, kes

koges maksehäireid laenude tagasimaksmisel.

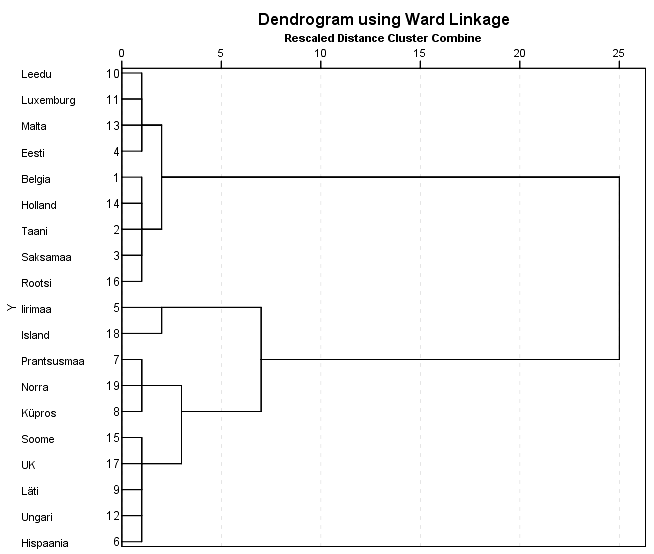

Riikidevaheliste mustrite hindamiseks on antud magistritöös parimaks rakendatavaks

meetodiks mitmemõõtmelise statistika üks alammeetod –

klasteranalüüs . Antud

meetodit kasutatakse nii objektide kui tunnuste grupeerimiseks nende omavahelise

sarnasuse alusel ning meetodi eesmärgiks on leida teatud tunnuste alusel sarnaselt

käituvad objektide grupid ehk klastrid. Klasteranalüüs on

uurimuslik andmeanalüüsi

meetod, mille eesmärgiks on sorteerida erinevad objektid

gruppidesse sellisel moel, et

ühte gruppi kuuludes on kahe objekti vahel maksimaalselt tugev seos ning vastupidisel

juhul minimaalne seos. Seega saab klasteranalüüsi kasutada selleks, et andmeid

struktureerida.

31

Klasteranalüüsi puhul on mitmeid erinevaid meetodeid, mille alusel objektidevahelisi

sarnasusi hinnata. Nendeks on hierarhiline klasteranalüüs ja k-keskmiste meetod.

Hierarhiline klasteranalüüs toimib hästi väikese arvu objektide vahel ning eeldusel, et

objektid on üksteisest hästi eristatavad. Sarnased objektid pannakse omavahel kokku

samm-sammu haaval, kõige viimasena ühendatakse üksteisest kõige rohkem erinevad

objektid. Klasteranalüüsi tulemusena joonistatakse dendrogramm, mis esitab grupid

graafiliselt. K-keskmiste meetod eeldab klastrite arvu

eelnevat määratlemist ning ei ole

aegridade analüüsimiseks sobilik, seetõttu on antud magistritöös kasutatud hierarhilist

klasteranalüüsi. Kuna klasteranalüüs ei selgita sisulisi sarnasuste ja erinevuste

põhjuseid, on tarvis tulemuste tõlgendamiseks kasutata teisi meetodeid või selgitada

klastrite moodustumist, tuginedes teoreetilistele aspektidele ja mudelitele. Klastrite

kujunemise selgitamiseks on kasutatud teooriast tulenevaid enimkasutatavaid suhtarve,

mille põhjal on võimalik teha järeldusi valitud riikide vaheliste mustrite kujunemise

põhjuste kohta. (Košmelj ja Žabkar, 2009) Aegridade analüüs klastermeetodiga on laialt

levinud. Seda on kasutatud mustrite tuvastamiseks ja anomaaliate uurimiseks (Yairi

et al. 2001). Meetodi relevantsuse määrab laiaulatuslik kasutamine ning ulatuslik

uurimuste maht, mille kohta annavad hea ülevaate Keogh ja Lin (2005).

Košmelj ja Žabkar (2009)

uurisid klasteranalüüsi meetodiga 28 Euroopa riigi aegridade

mustreid aastatel 1994-2004, võttes aluseks reklaamikulutuste osakaalu SKP-st.

Uurimuse eesmärgiks oli riikidevaheliste mustrite tuvastamine. Eelpoolmainitud autorid

testisid aegridade trendi uurimisel mitmeid erinevaid meetodeid ning parima tulemuse

andis Wardi meetod, mille põhjal arvutatud objekti väärtuste läheduste

maatriks oli

tulemuste tõlgendamiseks kõige sobilikum.

Standardne erinevuste mõõtmine ei ole

aegridade jaoks sobilik, kuna ei arvesta aja dimensiooniga. Parima tulemuse kauguste

hindamisel andis Euclidean’i ruutdistants, mis arvestab erinevust aegrea ning väärtuse

vahel kindlal ajahetkel (

Ibid.: 162).

Käesolevas magistritöös on riikidevaheliste mustrite identifitseerimiseks leitud klastrid

iga uuritava näitaja kohta eraldi ning analüüsitud näitajatevahelisi klastrite struktuuri.

Lisaks klasteranalüüsile on kasutatud ka korrelatsioonanalüüsi tunnustevaheliste seoste

uurimiseks. Analüüsi käigus selgitatakse, kas ühe tunnuse poolest sarnased riigid on

sarnased ka teiste valitud tunnuste poolest. Mustrite ja anomaaliate tuvastamiseks on

32

arvutatud aegridade keskmised ja

standardhälbed , mille alusel on võimalik selgitada

riikide

klastritesse

jaotumist.

Korrelatsioonanalüüsi tulemusena selgitatakse

riikidevahelisi seoseid täpsemalt, kuna korrelatsioon näitab seose tugevust iga riigi

kohta eraldi, mida klasteranalüüs ei võimalda. Järgnevas magistritöö osas on esitatud

peamised tulemused ning analüüsitud mustreid riikide valitud tegurite aegridades.

2.2. Mustrite avastamine Euroopa Liidu riikide kinnisvaraturgude dünaamikas Käesoleva töö empiirilises osas on analüüsitud kinnisvaraturu tsükleid Euroopa riikides

ning uuritud makroökonoomiliste ja laenuturust tulenevate tegurite seost kinnisvaraturu

tsüklitega. Makroökonoomilisteks teguriteks on SKP ja tööhõive määr, laenturust

tulenevaks teguriks on valitud maksehäirete esinemine eluasemelaenude

tagasimaksmisel riikide elanikkonna seas.

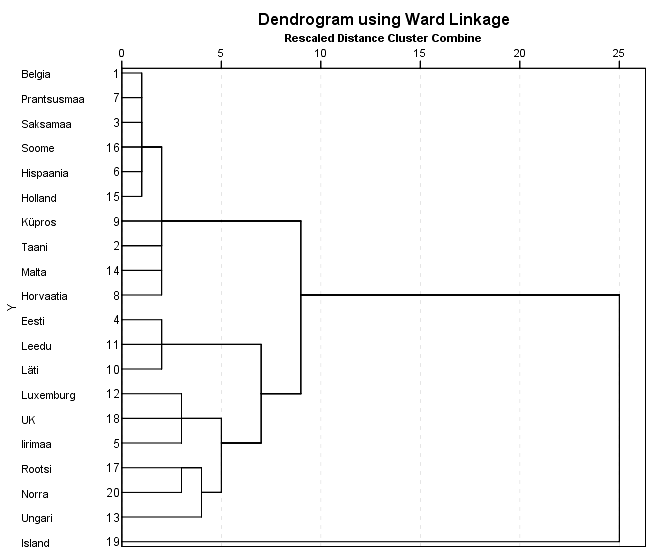

Toodud näitajate analüüsimiseks on antud magistritöösse valitud 20 Euroopa Liidu riigi

andmed, mis on pärit

Eurostat andmebaasist ning mille hulgast hiljem on

klasteranalüüsi tulemusena valitud 8 riiki riikidevahelise analüüsi läbiviimiseks (vt Lisa

1). Tulenevalt andmete kättesaadavusest esineb mõningaid varieeruvusi tulemuste

interpreteerimisel, kuna kõigi riikide kohta ei olnud andmed üheselt kättesaadavad ning

esines puudulikke andmeid andmebaasides. Magistritöö empiirilises osas on selgitatud

üldisi trende Euroopa Liidu riikide kinnisvaraturgudel, nende omavahelisi sarnasusi ja

erinevusi ning mustreid reaalmajanduse ja laenuturu dünaamikaga.

Kinnisvarahindade mõõtmiseks on kasutusel erinevaid meetodeid. Käsitledes kinnisvara

tarbekaubana on võimalik

ehitisi liigitada füüsiliste omaduste järgi: ruumide arv,

asukoht, hoone seisukord. Käsitledes kinnisvara kui alternatiivset investeeringut, on

hindamine mõnevõrra keerulisem – kinnisvaratehingute hind kujuneb läbirääkimiste

tulemusena. (Bracke 2013: 215) Kinnisvara ostu- ja

müügiprotsess on pikaajaline ning

reeglina kinnisvaratehinguid ühe objektiga ei tehta väga tihedalt, mistõttu on keeruline

hinnata õiglast väärtust igal ajahetkel. Võrdluseks võib tuua USA kinnisvaraturu näite,

kus keskmiselt 6% kinnisvaraomanikest aastas müüb oma kinnisvara, samas kui

börsitehinguid tehakse keskmiselt 120% vara väärtusest (Piazzesi ja Schneider, 2009).

33

Enamik kinnisvaraturgude analüüsimiseks kasutatavaid ökonomeetrilisi mudeleid

põhineb graafilisel analüüsil kinnisvarahindade maksimum- ja miinimumpunkte

arvestades (Ferrara ja Koopman 2010; Bracke 2013). Tõusuperiood jääb indeksi

minimaalse ja maksimaalse väärtuse vahele ning langusperioodiks on vahemik

maksimaalsest indeksi väärtusest minimaalseni.

Tulemuseks on binaarsete numbrite jada, kus tõusuperioodid on tähistatud arvuga “1”

ning langusperioodid arvuga “0”. Algselt leidis antud meetod kasutamist äritsüklite

analüüsimisel, hiljem leidis laialdast kasutamist ka varade analüüsimisel. Borio ja

McGuire (2004) kasutasid sarnast

algoritmi analüüsimaks kas kõrgseis aktsiaturul

suudab ette ennustada kõrgseisu eluasemeturul. Käesolevas magistritöös on kasutatud

sama metoodikat tõusu- ja languseperioodide tuvastamiseks, arvutused on läbiviidud

kasutades statistikapaketti MS Excel. Antud meetodi eesmärgiks on määrata nende

riikide arv, kelle kinnisvaraturu tsüklid konkreetsetel ajahetkedel olid kas tõusnud või

langenud.

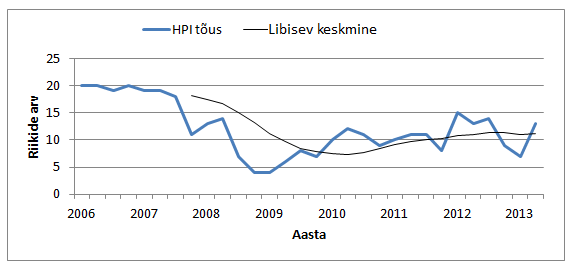

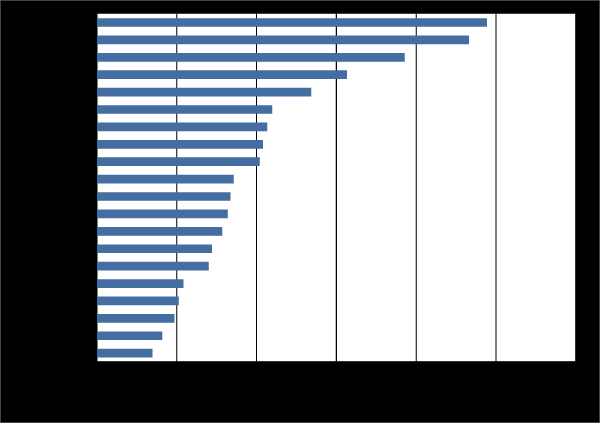

Järgnev joonis (vt joonis 4) näitab nende riikide arvu, kelle kinnisvaraturg antud

perioodil kasvas (kinnisvarahinna indeksi väärtus oli suurem võrreldes eelmise

perioodiga). Aastatel 2006-2009 toimus üldine jahenemine kinnisvarasektoris, järjest

enam riike kogesid kinnisvaraturu langust. Saksamaa kinnisvaraturg jõudis madalseisu

aastal 2007, pärast seda on indeksi väärtus ühtlaselt tõusnud. 2009 aasta algusest alates

hakkasid tõusma Soome, Rootsi, Norra, Suurbritannia ja Prantsusmaa kinnisvara

hinnaindeksid, samal ajal kui teistes riikides

jätkus langus. Eesti kinnisvaraturg hakkas

tõusma 2010 aastast ning sama aasta lõpul oli suurenenud aktiivsust märgata ka juba

Läti ja Leedu kinnisvaraturgudel.

34

Joonis 4. Kinnisvaraturu dünaamika Euroopa Liidu riikides aastatel 2006-2013.

Graafilise analüüsi tulemusena on tuvastatud 2005 kuni 2009 kestev langusperiood, mis

jõudis aastal 2009 olukorda, kus 16 riigi kinnisvaraturu indeksi väärtus langes. Seda

aastat võib pidada kinnisvaratsükli nö põhjaks. Alates aastast 2009 on kasvanud nende

riikide arv, kelle kinnisvarahinnaindeks tõuseb, kuid siiski ei ole jõutud tagasi 2005

aasta

tasemele , kui kinnisvaraturu indeks kasvas 20-s riigis. Libiseva keskmise järgi

hinnates on aastal 2013 üle poolte riikide kinnisvaraturg taas tõusuteel.

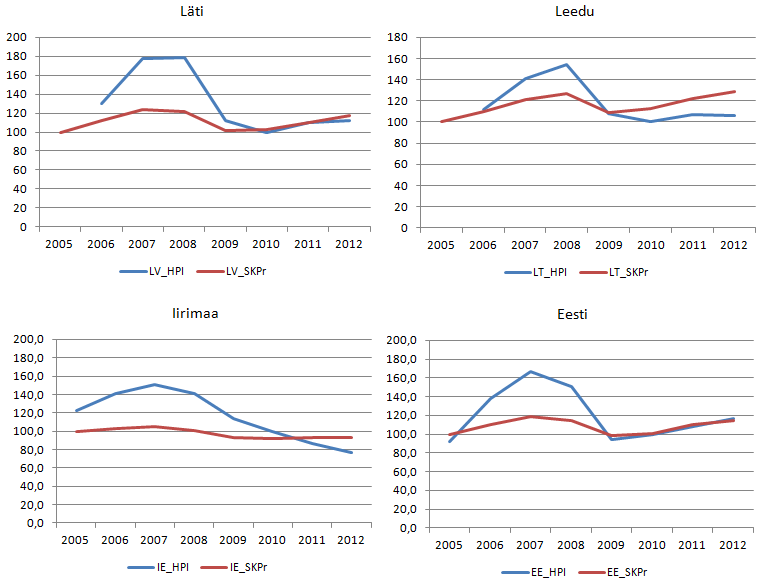

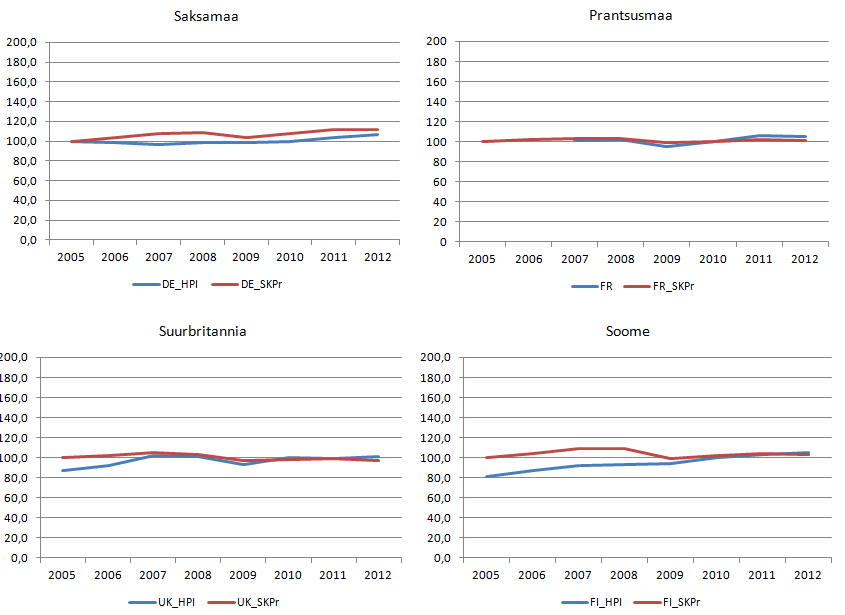

Riigid, mille kinnisvaraturg oli miinimumpunktis vaatlusaluse perioodi alguses, on

Belgia, Taani, Eesti, Prantsusmaa,

Küpros , Leedu,

Luksemburg , Malta, Soome, Rootsi,

Suurbritannia,

Island ja Norra. Perioodi keskel (2007-2009) olid vaid Saksamaa ja Läti

kinnisvaraturg suhtelises miinimumpunktis, samas kui Taani, Eesti,

Iirimaa , Hispaania,

Horvaatia , Küprose, Läti, Leedu, Ungari, Malta,

Holland ja Suurbritannia

kinnisvaraturg oli saavutanud kõrgseisu, ehk kinnisvarahinna indeks oli

maksimumväärtuses. Aastal 2013 oli kinnisvarahinna indeks perioodi madalaim

Iirimaal , Hispaanias, Horvaatias, Ungaris ja Hollandis, samas kui Belgia, Saksamaa,

Prantsusmaa, Luksemburgi, Soome, Rootsi, Islandi ja Norra kinnisvaraturu indeks oli

jõudnud perioodi kõrgeimasse punkti.Seega viitab kinnisvarahinnaindeksi liikumine, et

riikide lõikes on muutused ja hindade liikumised kinnisvaraturul olnud selgelt erinevad.