TALLINNA

TEHNIKAÜLIKOOL

Majandusteaduskond Ärikorralduse

instituut

Ettevõtluse

õppetool Triinu

Viikholm Korterite ostu-müügi analüüs jõhvis ja narvasKodutöö

nr 1

Emeriitprofessor

Ene Kolbre

Tallinn

2014

SISUKORD

SISUKORD 1

SISSEJUHATUS 2

1.KORTERITE OSTU JA MÜÜGI DÜNAAMIKA JÕHVIS JA NARVAS PERIOODIL 01.01.2012 – 30.06.2015 3

2.HINNANG MUUTUSTELE JA NENDE PÕHJUSTELE 9

3.PROGNOOS 17

KASUTATUD MATERJAL 20

LISAD 22

Lisa 1. Tehingute arv. 22

Lisa 2. Tehingute üldine summa 23

Lisa 3. Keskmine m2 hind 24

Lisa 4. Kinnisvaraportraal www.kv.ee ning

Maaameti kinnisvarastatistika erinevus m2 põhiselt. 25

Lisa 5. Jõhvi korterite ost-müük

standardhälve 26

Lisa 6. Rahvastiku arv Narvas, Jõhvi vallas ning linnas perioodil 01.01.2012 – 05.06.2015 27

Lisa 7. Kinnisvaraportaali www.kv.ee väljavõte müügis olevate korterite kohta 28

SISSEJUHATUS

Käesoleva

töö eesmärk on analüüsida Jõhvi ning Narva korterite

ostu-müügiturgu.

Turuanalüüs koostatakse selleks, et anda

ülevaade kinnisvara hetkeolukorra kohta ning prognoosida

lähituleviku kohta.

Töö

esimeses osas on välja toodud aastate 2012 kuni käesoleva hetkeni

hindade dünaamika (kvartalite kaupa). Töös ei ole välja toodud

Narva erinevate rajoonide võrdlust.

Töö

teises osas antakse hinnang muutustele ning selgitatakse välja

muutuste põhjused. Nimetatu põhjuste analüüsimisel on kasutatud

nii meedia väljavõtteid, arengukavasid kui ka kohaliku

kinnisvarahindaja ütlusi.

Kolmandas

osas on välja toodud prognoos koos põhjendusega järgnevaks kolmeks

aastaks. Seejuures on arvestatud ka linnade tuleviku arenguplaane.

KORTERITE OSTU JA MÜÜGI DÜNAAMIKA JÕHVIS JA NARVAS PERIOODIL 01.01.2012 – 30.06.2015

2012

aastal oli Jõhvis korterite müügiarv 156, järgmisel aastal aga

juba 215, mis näitab 38% tõusu (s.o. 59 tehingu võrra). 2014

aastal aga tehingute arv vähenes 6 võrra ning kokku oli tehinguid 2014 aastal 209, s.o. langus 3% võrreldes 2013 aastaga, kuid samas

tõus 34% võrreldes 2012 aastaga.

2015

aastal tehtud tehingute arvu kohta saame teha ülevaate esimese kahe kvartali kohta. Maaameti andmetest nähtub , et võrreldes sama

perioodiga 2014 aastal (s.o. kaks esimest kvartalit), on toimunud

hinnalangus 27,6% (s.o. 33 tehingu võrra väiksem).

Narvas

oli 2012 aastal tehingute arv 652 ja juba järgmisel aastal (2013)

oli tehingute arv 669. Võrreldes 2012 aastaga oli tehingute arvu

tõus 2,5% (17 tehingu võrra). 2014 aastal oli tehingute arv 693,

mis tähendab samuti tõusu võrreldes 2013 aastaga 3,4% (s.o. 24

tehingu võrra) ning 2012 aastaga võrreldes 5,9% (s.o. 41 tehingu

võrra).

Narva

2015 aasta kohta saab öelda, et teises kvartalis on toimunud tõus,

mis on vastupidine viimase kolme aasta sama perioodi dünaamikat

jälgides kus 2012-2104 aastatel on toimunud teises kvartalis alati

langus. Tõus on aga nii väikene, et kahe kvartali tehingute arv

kokku on aga siiski madalam võrreldes 2014 aastaga (langus 8,5%, so

on 30 tehingut vähem), 2013 aasta kahe kvartaliga võrreldes 1

tehingu võrra väiksem, kuid 2012 aastaga võrreldes 7 tehingu võrra

suurem. Eelpool nimetatud andmed kajastuvad Joonisel 1.

Joonis

1. Tehingute arv Jõhvis ja Narvas perioodil 01.01.2012 –

30.06.2015 (Ost-Müük).

Allikas:

Lisa 1

Võrreldes

aga korterite-ostumüügitehinguid tehingute üldise summa alusel,

näeme, et ka tehingute summad on märkimisväärselt rohkem tõusnud protsentuaalselt kui tehingute arvu põhiselt. Vastavad näitajad on

ära toodud Tabelis 1.

Tabel

1. Tehingute arvu ning summade protsentuaalsed muutused võrreldes

eelnevate aastatega.

Jõhvi tehingute arv

Narva tehingute arv

Jõhvi tehingute summa

Narva tehingute summa

2013 vs 2012

38%

2,50%

56,40%

19,80%

2014 vs 2013

-3%

3,40%

12,70%

19,90%

2015 I ja II vs 2014 I ja II

-27,60%

-8,50%

-30,10%

-0,35%

Allikas:

Lisa1, Lisa 2 ja Lisa3.

Nagu

tabelist 1 nähtub, on Jõhvi ning Narva korterite tehingu üldised

summad kasvanud (aastate lõikes). Kuid vaatame hindade dünaamikat

täpsemalt ehk kvartalite põhiselt.

Jõhvis

oli 2012 aasta I kvartalis tehingute üldine summa 484 258 €

(joonis 2), II kvartal aga vähenes ligi 2 korda ning jäi 239 966

€ juurde. Kuid juba III kvartal oli summa 440 008 €, mis

tähendas tõusu 83,3% ning IV kvartal summas 432 189 €, mis

oli kolmanda kvartaliga võrreldes jälle kerges languses.

2013

aasta algas aga uuesti lootusandvalt, kus tehingute üldine summa oli

541 829 €, mis on 25,3% kasv. Nii nagu 2012 aastal, oli ka

2013 aasta teine kvartal languses, kuid mitte nii suurel hulgal kui

2012 aastal. 2013 aasta II kvartali langus jäi 8% juurde. Sama aasta

III kvartal ja IV kvartal olid aga kindla tõusuteel ning ka aasta suurimate tehingu väärtustega, vastavalt kasv III kvartalis

võrreldes II kvartaliga on 41,7% ning IV kvartali kasv võrreldes

III kvartaliga näitas 4,5% tõusu. Samas oli neljandas kvartalis

tehingute arv 7 võrra väiksem (s.o. 12,7% langus). Seda põhjendab IV kvartalis suurem keskmine ruutmeetri maksumus (joonis 3), mis

terve 2013 aastal oli tõusvas trendis (2012 aastal olid ruutmeetri

keskmine maksumus kvartaalses arvestuses langeva trendiga). Siinkohal

on oluline välja tuua oluline erinevus mediaani ning keskmise vahel.

Kui keskmine m2 hind tõusis 7,8%, siis mediaani pealt näeme hoopis

languse 7,7%.

2014

aasta I kvartal erines 2013 IV kvartalist 5,2% ning tõi juurde

eelmise kvartali tehingute summale 38 494 €. 2014 aasta I

kvartal aga oli suurem 2013 aasta samal perioodil 44%. 2014 aasta II

kvartal oli jälle langenud 10,6% võrra. Kusjuures tehingute arv oli

kasvanud 5,6%. Sellist langust põhjustas aga keskmise ruutmeetri

maksumuse vähenemine 7,8% võrra. Samas III kvartal oli tõusnud

20,1 %. Sama aasta viimane kvartal aga oli languses nii tehingute

summa osas (langus võrreldes eelmise kvartaliga 40,9%), kui ka

tehingute arvu poolest (langus 21,8%) ja ka keskmise ruutmeetri hinna

maksumuse osas, mis oli aasta madalaim 233,12 €/m2 kohta (langus

19,7%).

2015

aasta I kvartal võrreldes eelneva aasta IV kvartaliga tehingute

summa alusel jäi suhteliselt samaks langedes ainult 1%, nagu ka

tehingute arv ning keskmine ruutmeetri maksumus. 2015 aasta II

kvartal aga näitas taas tõusu 10%, seejuures tehingute arv vähenes

18,6% ja ruutmeetri keskmine maksumus tõusis 32,2%. 2015 aasta kaks

esimest kvartalit on aga Jõhvis 2013 aasta ja 2014 aasta madalaimal

tasemel. 2013 aastal oli vastav näitaja 43,2% suurem ning 2012

aastal oli vastav näitaja 1% võrra suurem. Samal ajavahemikul on

aga keskmine ruutmeetri maksumus suurim, mis näitab, et kõige enam

mõjutas tehingute summat tehingute arv olles kolme aasta peaaegu

madalaimal tasemel (35 tehingut). Sellest madalaim tehingute arv

analüüsitaval perioodil oli 2012 aasta teises kvartalis 23 tehingu

juures.

Ka

Narva turul on näha 2012 aasta teises kvartalis langust, mis jäi

aga 3,8% juurde (Jõhvis aga tunduvalt rohkem oma 50% juures). Kolmas kvartal lõpetas Narvas aga tõusuga 5% ning IV kvartal jäi

üldkokkuvõttes samaks. Samal ajal kui Jõhvis oli üldine tehingute

summa kolmandas kvartalis rekordiline 83% tõusus, millele järgnes

aga ligi 2% langus. Ruutmeetri keskmine hind Narvas aga 2012 aastal

erines minimaalselt. Madalaim ruutmeetri maksumus oli esimeses

kvartalis olles 347 €/m2 ning kõrgeim II kvartalis (368,38 € /

m2).

2013

aasta I kvartal tehingute üldsummas algas Narvas 18,3% tõusuga.

Tõusis ka ruutmeetri keskmine maksumus ligi 13%. Tehingute arv

seejuures tõusis vaid 3%. II ja III kvartal olid aga väikeses

languses vastavalt 4% ja 7%. Seevastu II kvartalis keskmine

ruutmeetri maksumus tõusis 10,4% kuid langes uuesti III kvartalis 7%

võrra. Neljas kvartal näitas tõusu, mil tehingute summa suurenes

27,8% võrra. Samal aastal, Jõhvis, oli suurem tõus aga juba ära

kolmandas kvartalis suurusjärgus 41,2%. Neljandas kvartalis tõusis

Narvas keskmine ruutmetri maksumus 6,4% ning lisatõuke üldsumma

suurenemisele andis tehingute arvu tõus 18,5%. Kokkuvõttes 2013

aastal tõusis tehingute üldsumma 19,8% võrreldes eelmise aastaga.

Samuti tõusis ruutmeetri keskmine maksumus 19,2%. Tehingute arv

erines aga vaid 2,6%. Sama perioodi jooksul tõusis Jõhvis tehingute

arv vaid 5,8%, mis tähendab, et aastase tehingute summa suurenemise

(s.o. 56,4%) saavutas Jõhvi tänu tehingute arvu 37,8%

suurenemisele.

2014

aastal esines Narva tehingute summas minimaalseid kõikumisi. Esimene

kvartal oli tõus 5,7%, teisel kvartalil tõusu ei olnud. Kolmandas

kvartalis tabas kerge langus 2% ning neljas kvartal möödus

muutusteta. Samas tänu sellele, et ei toimunud ka märgatavaid

langusi võib aastakokkuvõttes öelda, et tehingute üldsumma kasvas

19,9%. Suhteliselt stabiilselt kasvas ka ruutmeetri maksumus, kus

esimeses kvartalis 2014 aastal oli maksumus tõusnud 4,9% võrreldes

2013 aasta IV kvartaliga, ning järgneval kvartalil (II), tõusis

lisaks 6,3%. Kuigi kolmandas kvartalis oli ruutmeetrimaksumus kerges

languses, tõusis see taas IV kvartalis ning andis aasta lõpuks

tõusu 2013 ees 13,8% (sama aasta kohta tõusis Jõhvis korterite

keskmine ruutmeetri maksumus 12,8%). Selline hinnatõus näitab, et

tehingute summa maht kasvas eelkõige tänu keskmise ruutmeetri

maksumusele, kuna tehingute arv kasvas vaid 3,6%. Jõhvis sama aasta

võrreldes 2013 aastaga aga kaotas tehingute arvu pealt 2,8% ning

tehingute summa kasvas pigem tänu keskmisele ruutmetri hinnale.

2015

aasta I kvartalis on tehingute üldsummas Narvas taas väikene langus

(5%), seda eelkõige tehingute arvu vähenemise pealt (langus 5,3%),

kuna keskmine ruutmeetrihind vähenes minimaalselt 1%. Teises

kvartalis oli tehingute üldine summa taas kasvanud võrreldes

eelneva kvartaliga 12,5%, mida toetas tehingute suurenemine 4,5% ja

ruutmeetri maksumuse tõus 2,8%. Ka Jõhvis toimus tehingute üldise

summa tõus 10,8%, kuid siin oli oluliseks teguriks keskmise

ruutmeetri hinna kasv 32% kuna tehingute arv samal perioodil langes

18%.

Jõhvi

turu puhul peab arvestama ka sellega, aastane tehingute arv jääb 40

ringi, mis on piisavalt väike iga statistilise andme

eksponentsiaalsele kasvamisele või vähenemisele. Lisaks on Jõhvis

2007 aastal ehitatud korterelamu , mille puhul ruutmeetri maksumus

hakkab 1008 eurost, erinedes üldisest ruutmeetrimaksumusest, mis

jääb 400 € kuni 600 € juurde. Selline kahekordne erinevus võib

oluliselt mõjutada turu keskmisi hindasid.

Joonis

2. Tehingute üldine summa perioodil 01.01.2012 – 30.68.2015

(Korterite ost-müük).

Allikas:

Lisa 2.

Huvitav

on siinkohal veel välja tuua, et nii Jõhvis kui ka Narvas on

keskmine ruutmeetrihind enamus kvartalites kõige odavam korteritel,

mille m2 jääb 30 ja 40 vahele (Jõhvis vastav näitaja madalam 9

juhul 15st ning Narvas vastav näitaja madalam 8 juhul 15st). 1

Joonis

3. Pinnaühiku hind (eur / m2)

Allikas:

Lisa 3

Kokkuvõttes

võib öelda, et mõlemal turul on toimunud üldiselt tõus nii

tehingute arvu kui ka ruutmeetri keskmise hinna osas. Kui vaadata

Jõhvi ja Narva hinnadünaamikat aastapõhiselt, tundub kokkuvõttes

Narva korterite ostu-müügi turg stabiilsem. Samas kui vaadata

kvartalipõhiselt on näha suuri kõikumisi. Jõhvi turg seevastu on

aastate kokkuvõttes järskude tõusudega ning väikeste langustega .

Kvartalipõhiselt aga nii suuri kõikumisi ei esine kui Narva turul. Mõlema turu kohta võib öelda ka seda, et keskmine ruutmeetrihind

on viimase kolme aasta jooksul olnud tõusva trendiga.

HINNANG MUUTUSTELE JA NENDE PÕHJUSTELE

Jõhvi

peamine asustus on koondundud Jõhvi linna ja linna lähedusse

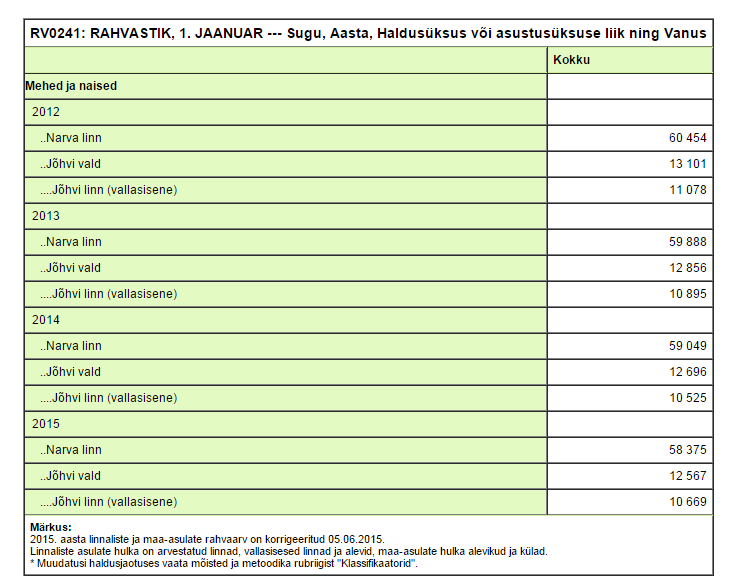

(eelkõige Ahtme asulasse). Statistikaameti andmetel elab linnas

10669 elanikku, vallas kokku aga 12567 elanikku. See tähendab, et

linnas elab ligikaudu 85 % kogu valla elanikest. Statistikaameti

andmetest ka nähtub, et alates 2012 aastast on Jõhvi valla elanike

arv vähenenud 4,1%, Jõhvi linna elanike arv 3,7% (lisa 5).2

Jõhvi

valla halduskeskus Jõhvi linn on kujunenud regionaalseks keskuseks,

mis pakutavate kaubandus- ja teenindusvõimalustega toetab

naaberomavalitsuste arengut. Linna lähiümbruses (ca 15 km

raadiuses) elab ligikaudu 65 000 inimeset .

Valla

ruumilise arengu üks tähtsamaid mõjutajaid on mäetööstus (ja

sellega kaasnevad tööstused). Kaevanduste ja karjääride tegevus

ei mõjuta mitte ainult sotsiaalseid protsesse ja mõjusid

looduskeskkonnale, vaid seab kitsendusi hilisemale ehitustegevusele.

3

Ruumilist

arengut toetab valla hea logistiline asukoht – valda läbivad

transiidikoridoridena riigi põhimaanteed Tallinn-Narva ja

Jõhvi-Tartu-Valga ning Tallinn-Narva raudtee .4

Nagu

näha, mõjutavad Jõhvi linna korterite ostu-müügi tehinguid

paljud tegurid. Kindlasti mõjub positiivselt Jõhvi valla

arengukava, mis on aastateks 2012 – 2020 paljulubav. Jõhvi vald

on endale seadnud peamiseks eesmärgiks parandada piirkonna mainet,

tõsta elukeskkonna kvaliteeti ning ka elanikkonna ettevõtlikkust ja

tööjõu kvaliteeti. Maine tõstmisele mõjus positiivselt Jõhvis

2015 aastal kontserdimajas toimunud Vabariigi Aastapäeva Ball.

Lisaks,

Jõhvi valla eesmärkide täitmise püüdlusi näitavad Jõhvi valla

poolt kehtestatud detailplaneeringud Jõhvi linnas. Alates 2012

aastast on kehtestatud mõned detailplaneeringud olemasolevate

ärihoonete laiendamiseks ning samapaljude elamute ehitamiseks. 5

2014

mais on kinnitatud ärihoonete laienduste ettepanekud. Sama aasta veebruaris kehtestati veel üks detailplaneering, millega anti

ärimaale ehitusluba. Lisaks kehtestati veebruaris ka

detailplaneering, millega määrati ehitusõigus äri-, majutus - ja

ühiskondlike hoonete ehitamiseks, sh ujula ja jäähalli

püstitamiseks ning planeeringuala liikluskorralduse lahendamiseks.

Käesoleval hetkel on eelpool nimetatud hoone ehitusjärgus ning

selle valmimist ootavad elanikud kannatamatult, kuna seni on

kohalikel sisesportimisvõimalused Jõhvi spordikoolihoones.

Uutele

korterelamutele aga detailplaneeringuid ei ole kehtestatud. Viimane

uus korterelamu ehitati 2007 aastal. Antud korterelamu m2 hinnad

käesoleval hetkel algavad 1084 € / m2. (üldpind 72,9 m2). Majas on 32 korterit6

ning kinnisvaraportraali www.kv.ee ja

www.city24.ee andmetel on selles

majas müügis 3 korterit .

Jaanuaris

2015 aastal kehtestas Jõhvi vallavalitsus detailplaneeringu Tartu

mnt 11b krundile , kuhu on kavandatud ehitada kuni 11m kõrguse

ärifunktsiooniga hoone (kauplused, teenindus), mis näitab, et Jõhvi

linnas on kavas luua lisatöökohti ning parandada inimeste

majanduslikku kindlustunnet .

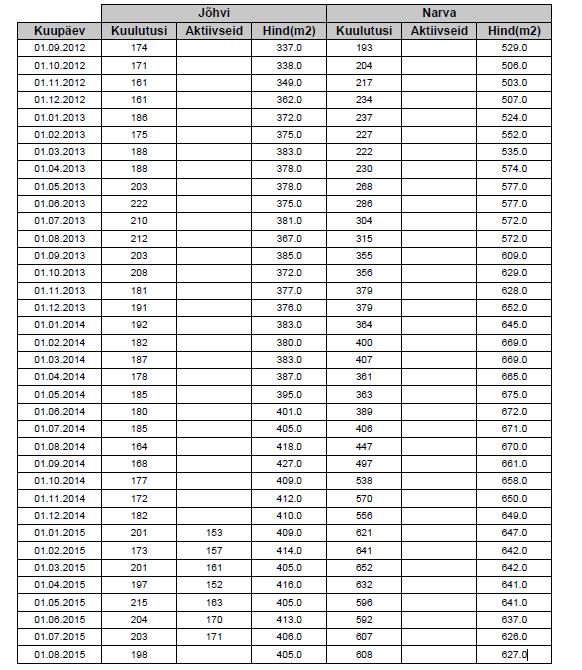

Kinnisvaraportraali

KV andmetel on hetkel kortereid müügis 198 (lisa 5), mille keskmine

hind on 405 € / m2 kohta. Kui võrrelda aga II kvartali keskmist m2

hinda Maaameti hinnastatistikaga, on erinevus 25%. Inimeste ootused

korteri müügist saadava summa eest on suuremad, kui reaalselt

saadav tehingumaksumus. Samas 2014 aasta statistika alusel ootasid

inimesed m2 hinna pealt 55% suuremat müügihinda (ruutmetri keskmine

maksumus Maaameti andmetel 2014 aastal oli 258 € /m2 ning KV

kinnisvaraportraali alusel 400 € /m2 kohta). Võib väita, et 2014

aasta viimase kvartali suur kukkumine tehingute arvus ning ruutmeetri

maksumuses tõi inimeste ootused reaalsusele lähemale. Vaadates aga

2015 aasta II kvartali hindade taastumist 2014 kolmanda kvartali tasemele , sealjuures tehingute arvu vähenemist, on ostetud pigem

kallimaid kortereid (inimesed otsivad paremat hinna ning

kvaliteedisuhet).

Joonis

4. Ruutmeetrihinna võrdlus KV.ee lehel olevate hindadega. MÄRKUS .

KV.ee hinnastatistika kättesaadav alates 2012 IV kvartalist.

Allikas:

Lisa 4

Kui

Jõhvis üleüldiselt ruutmeetri hind (tabel 3) tõuseb mediaaniga

vastavuses on kõige suurem lahkeli 2013 IV kvartalis, kus Mediaan

erineb keskmisest 42%. Nagu eespool nimetatud on selleks mõjutajaks

suure tõenäosusega üksiku kallima objekti mahamüümine uues

korterelamus, milletõttu mediaan langes, kuid samas keskmine tõusis

(Joonis 3). Kuna töö autor ei pääse ligi tehingu täpsetele

detailidele, jääb eelnev oletus vaid hüpoteesiks ning ei ole

hetkel kindlalt kinnitatav või ümberlükatav.

Oluline

on siinkohal ka välja tuua standardhälve, mis samal perioodil

tõusis 19,6% (Joonis 5). Standardhälve iseloomustab vastuste hajuvust keskmise ümber. Seega näitab standardhälve tüüpilist

erinevust üldisest keskmisest. Kui standardhälve on suur, siis võib

arvata, et hinnad on üldisest keskmisest kaugel. Kui standardhälve

on väike, siis on hinnad üldise keskmise lähedale.

Joonis

5. Standardhälve Jõhvi korterite ost-müük

Allikas:

Lisa 5

Narva

on Eesti suurim piirilinn ning peale Eesti ühinemist Euroopa liiduga

2004. aastal sai Narvast Euroopa Liidu piirilinn. Vaadates Narva

linna suurust, on linn Eestis rahvaarvult kolmas (esikohal Tallinn

ning teisel kohal Tartu).7

Nii nagu Jõhvis, on ka Narvas elanikkonna arv pidevalt vähenenud.

Narva linn on aga üks suurimaid linnu Eestis, mis on rikas

rahvusliku koosseisu poolest. (vaata Joonis 4).

Joonis

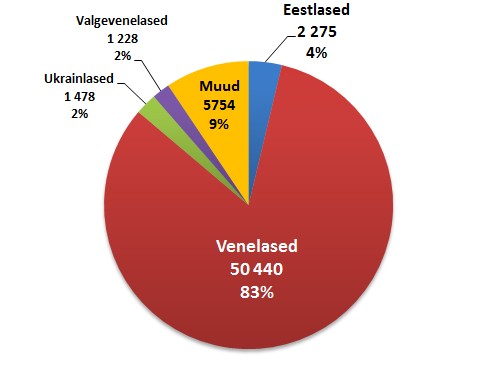

6. Narva elanikkonna rahvuslik koosseis (01.01.2015).8

Kuigi

vene rahvusest on üle poole elanikkonnast, tuleb siinkohal ka välja

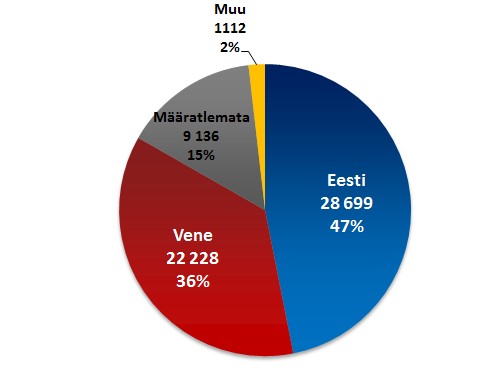

tuua kodakondsuse alusel jaotus (Joonis 6.)

Joonis

7. Narva elanikkonna jaotus kodakondsuse järgi seisuga 01.01.2015. 9

Kuna

Narva linnas moodustavad nii suure osa kodakondsusest venelased on

Narva linna kinnisvaraturg suurema vastuvõtlikkusega Venemaa-Eesti

poliitilistele suhetele ja ka majanduslikule olukorrale.

Seetõttu

võib öelda, et suurimaid mõju korteritehingutele avaldasid 2014 IV

kvartalis pankade poolt väljastatud negatiivsed prognoosid , mis olid

nii karmid tänu pingelisele olukorrale, mis tekkis Venemaa ning

Ukraina vahel ning sellest tulenevatele sanktsioonidele. Seda

iseloomustab ka plahvatuslik kasv korterimüüki paiskamisel 2015

aasta alguses, mis tegelikult juba algas mais 2014. (Joonis 7)

Joonis

8. KV.ee andmetel korteripakkumiste arv.

Algallikas :

lisa 7.

Nagu

eelnevalt jooniselt nähtub, on korterite pakkumiste arv tõustnud

alates mai 2014. Kuid kuna tehingute arv aga 2014 aasta teises

kvartalis tegi languse (Joonis 1) on näha ka turu iseeneslikku

korrigeerumist oodatava turuhindade osas (Joonis 8). Selline hindade

ootuste vähenemine kajastus ka tehingute üldsumma vähenemisel

(joonis 2).

Joonis

9. Ruutmeetrihinna võrdlus KV.ee lehel olevate hindadega. MÄRKUS.

KV.ee hinnastatistika kättesaadav alates 2012 IV kvartalist.

Allikas:

Lisa 4

Lisaks

andis positiivse tõuke mõlemale turule töötuse määra vähenemine

(2014 aasta keskmine 7,4 % aga 2015 aastal II kvartalil

Statistikaandmete kohaselt 6,5%).

Ühe

suurima hüppe tegi Narva kinnisvaraturg 2013 IV kvartalis. Sellele

sündmusele annab hea ülevaate Domus Kinnisvara oma 2013 aasta kohta

tehtud aruandes.

Nimelt,

kuna Narvas uusi arendusprojekte ei olnud, on kõrgema hinnaklassi

objektideks väga heas seisukorras korterid. Piirkonna elanike

ostuvõime suurenemisele aitavad kaasa mitmed suured ehitusprojektid

ning Soomes teenitav kõrgem palk. Lisaks on Narva korterituru

mõjutajaks piirkonna suured ehitusprojektid, kus kasutatakse palju

sissetoodud tööjõudu, kes vajavad elamispinda. Suurenenud nõudlus põhjustas üürihindade tõusu, mis omakorda kandus ostuturule, kus

tehinguid tegid kohalikud elanikud.

Nõudlusele vastavate korterite hinnakasvu üheks põhjuseks on väga heas

seisukorras 1- ja 2-toaliste korterite väike pakkumine, enamiku

pakkumistest moodustavad halvas ja rahuldavas seisukorras korterid.

2013.a. I kvartali seisuga on 1-ja 2-toaliste korterite hinnad

võrreldes 2012.a. IV kvartaliga tõusnud kuni 10%. 2013.a. jooksul

1- ja 2-toaliste korterite hinnad pole muutnud ja olid vahemikus

456-461 €/m².

Ka

nõudlus 3- ja 4-toaliste korterite vastu on kasvanud. Eelistatakse

3- ja 4-toalisi kortereid 9-korruselistes majades Kalevi, Soldino ja

Pähklimäe piirkondades. Selliste korterite müügihind (heas/rahuldavas seisukorras, pindala 58-70 m²) jääb üldjuhul

vahemikku 35 000 kuni 45 000 € (m² hind keskmiselt 470 €). Heas

seisukorras korterid maksavad kuni 50 000 € ja rohkem (m² hind

keskmiselt 700 €). Kasvanud ostu-müügitehingute taga võib

osaliselt olla tõusnud üürihinnad (nt 3-toalise korteri üürihinnad

võivad olla kuni 500 € kuus), mistõttu eelistatakse kortereid

osta.

Korterite ostjaks on peamiselt kohalik elanik. Makse- ja laenuvõimelised on

perekonnad, kus käivad tööl kaks inimest. Oluliseks ostujõu

mõjutajaks on välismaal teenitav palk – Soome, Venemaa jms. 10

PROGNOOS

Swedbank august 2015 majandusülevaate 11

ja Rahandusministeeriumi 2015 aasta kevadise majandusprognoosi12

järgi on oodata majanduskasvu 2% lähedal. Lisaks nafta hind ja

tööjõumaksude langetamine toetab tarbimisvõimet ning

tarbimiskindlust. Selle põhjal võib eeldada Eesti kinnisvaraturul

taas tagasihoidlikku tõusu, eelkõige aga korterite hindade osas.

Eelpool nimetatut kinnitab ka Rahandusministeeriumi prognoos13,

kus aeglase inflatsiooni tõttu püsib Euroopa Keskpanga rahapoliitika leebe ning see hoiab euroala intressimäärad lähiaastatel madalal. Euroala rahaturu intressimäärad alanevad

prognoosi eelduse kohaselt 2016 . aastal 0%ni ning hakkavad seejärel

aeglaselt tõusma. 2017 . Aastal kerkib Euroopa pankade lühiajaline

intressimäär, 3 kuu EURIBOR , aasta keskmisena 0,21%ni. Madalad

intressimäärad ja paranenud rahastamistingimused peaks looma soodsa

pinnase investeerimisaktiivsuse kasvuks.

Kuna

Eesti kinnisvaraturg stabiliseerub, jääb selle aasta

eluasemeinvesteeringute kasv taas varasemast aeglasemaks. Kinnisvara

hinna tõus aasta jooksul pidurdub ning hinnad kerkivad ülejäänud

prognoosiaastatel varasemast mõõdukamalt, samas tempos kui

sissetulekud. Laenutingimused ja intressimäärad lähiaastatel

märgatavalt ei muutu ja püsivad tänu väga madalale

baasintressimää- rale soodsad. Kuigi pankade võime reaalsektorit

rahastada on hea, ei soovita praeguse kasumlikkuse säilitamise nimel

marginaale vähendada. Suuremate pankade konkurents turuosa pärast

on mõõdukas. Aeglasema hinnatõusu, kasvanud sissetulekute ja

soodsate rahastamistingimuste tõttu püsib ka ülejäänud

prognoosiperioodi jooksul nõudlus uute eluruumide järele.

Eluasemeinvesteeringute kasv kiireneb seetõttu 2016.–2017. aastal

4–5%ni. Eluasemelaenude portfelli kasv lähiaastatel tasapisi hoogustub, 2017. aastal ligikaudu 5%ni, kuid jääb sissetulekute

omast endiselt aeglasemaks. 14

Lisaks

prognoosib Rahandusministeerium15,

et on oodata ehitusmahtude kasvu. Ehitusmahu kasvu pidurdas 2014.

aastal avaliku ja energeetika sektori investeeringute vähenemine,

mis kahandas rajatiste ehitust. Eelseisev avaliku sektori

investeeringute kasv ja ettevõtete investeeringute järkjärguline

suurenemine kergitavad nõudlust ehitusteenuste järele. Elamuehitus

suureneb aga majapidamiste reaalsissetulekute paisumise toel.

Erinevate

kinnisvaraportraalide ning kinnisvarafirmadega tutvudes ei leidnud

töö autor ühtegi uusarendust Narva (ega ka Jõhvi) linnas

käesoleval hetkel. Samuti ei ole kehtestatud ega alustatud menetlust

2014 aastal ega ka 2015 aastal detailplaneeringuid uute korterelamute

ehitamiseks.16

Seega, arvestades küll erinevaid prognoose Eesti kinnisvaraturule,

kuid pidades silmas analüüsitava piirkonna korterituru üldist

seisukorda ning tendentsi , leidis töö autor, et Narvas ja ka Jõhvis

ei ole oodata nõudluse puudumise tõttu uute korterelamute ehitamist

lähima 3 aasta jooksul. Nii väikese linna kohta nii stabiilne

pakkumiste arv (Joonis 8) näitab, et pigem on oodata

kinnisvarahindade tõusu ruutmeetrimaksumuse ja/või tehingute arvu

pealt.

Joonis

10. Jõhvi korterite pakkumiste arv kinnisvaraportraali www.kv.ee

alusel

Algallikas:

Lisa 5

Jätkuvalt

aga otsitakse kortereid, mis on hea kvaliteedi ning hinnasuhtega, mis

tähendab, et kinnisvaraomanikud selles sektoris näevad võimalust

korteri väärtuse tõstmiseks renoveerimise näol. Selle tõttu on

oodata korterite ruutmeetri hinna väikest tõusu ning tõusu

tehingumahtude pealt, kui just ei juhtu midagi drastilist nagu

näiteks mõne suurettevõtte sulgemine , mis hakkab mõjutama inimesi

psühholoogiliselt, kes samas piirkonnas elavad aga ei ole

ettevõttega otseselt seotud.

Narva

korterituru kasvu hoiab lisaks eeltoodle veel tagasi ka suures osas

poliitiline olukord Euroopa ning Venemaa vahel. Ühelt poolt inimeste

sissetulekud ning majanduslik kindlustunne küll kasvab, kuid pideva ootuse mõjutus on piisavalt suur, et hoida tagasi inimeste poolt

tehtavate tehingute suurejoonelist kasvu.

KASUTATUD MATERJAL

Maaameti

kinnisvara hinnastatistika päringud www. maaamet .ee/kinnisvara

(12.09.2015)

Eesti

Statistika andmebaasid http://www.stat.ee/andmebaas (12.09.2015)

Jõhvi

üldplaneeringu seletuskiri file:///C:/ Users /Kasutaja/Downloads/Johvi_YP_SELETUSKIRI.pdf

(12.09.15)

Jõhvi

Vallavalitsuse ehituse, planeerimise ja maakorralduse teated http://www.johvi.ee/?q=ehit_plan_teated (12.09.2015)

Kinnistusraamat http://www.rik.ee/et/e-kinnistusraamat (13.09.15)

Narva

linna arengukava 2008 – 2018 https://www.riigiteataja.ee/aktilisa/4081/0201/4037/Narva%20linna%20arengukava%202008-2018%20est.pdf #

(13.09.15)

Narva

arvudes http://www.narva.ee/ee/vasakpoolsed/narva_arvudes/page:3295

(14.09.2015)

Domus

Kinnisvaraturu ülevaade 2013 aasta kohta.

file:///C:/Users/Kasutaja/Downloads/Domus%20Kinnisvara%20kinnisvaraturu%20%C3%BClevaade%202014.pdf

(14.09.15)

Swedbank

Eesti ja maailmamajanduse prognoosid https://www.swedbank.ee/business/infoportal/portal/analysis/forecast?language=EST (13.09.15)

Rahandusministeeriumi

majandusprognoosid http://www.fin.ee/majandusprognoosid (13.09.15)

Narva

linnavalitsuse arhitektuuri- ja linnaplaneerimise amet. http://www.narvaplan.ee/?menu=1&page=0 (14.09.15)

Kinnisvaraportraal

www.kv.ee

Kinnisvaraportraal

www.city24.ee

LISAD

Lisa 1. Tehingute arv.

Allikas:

Maa-ameti Kinnisvara tehingute statistika

Lisa 2. Tehingute üldine summa

Allikas:

Maa-ameti Kinnisvara tehingute statistika

Lisa 3. Keskmine m2 hind

Allikas:

Maa-ameti Kinnisvara tehingute statistika

Lisa 4. Kinnisvaraportraal www.kv.ee

ning Maaameti kinnisvarastatistika erinevus m2 põhiselt.

Jõhvi keskmine

Jõhvi keskmine KV.ee

Narva keskmine KV.ee

Narva keskmine

2012 I

234,88

0

0

347,31

2012 II

224,52

0

0

368,38

2012 III

204,38

0

0

364,07

2012 IV

201,86

349,66667

512,66667

359,13

2013 I

198,96

376,66667

527,66667

405,64

2013 II

225,64

377

562

447,92

2013 III

236,64

377,66667

573,66667

416,96

2013 IV

254,91

375

622

443,56

2014 I

265,65

382

655,33333

464,98

2014 II

244,89

394,33333

669,66667

494,43

2014 III

290,05

413,33333

467,33333

491,85

2014 IV

233,12

410,33333

652,33333

499,31

2015 I

229,62

409,33333

643,66667

494,03

2015 II

303,61

411,33333

639,66667

507,97

Allikas:

Allikas: Maa-ameti Kinnisvara tehingute statistika ja www.kv.ee

hinnastatistika.

Märkus:

www.kv.ee hinnastatistika on

kättesaadav alates 2012 IV kvartal.

Lisa 5. Jõhvi korterite ost-müük standardhälve

standardhälve

2012 I

184,6

2012 III

162,84

2012 III

172,07

2012 IV

133,24

2013 I

120,84

2013 II

137,04

2013 III

170,32

2013 IV

203,64

2014 I

188,03

2014 II

141,42

2014 III

176,58

2014 IV

165,65

2015 I

186,3

2015 II

183,97

Lisa 6. Rahvastiku arv Narvas, Jõhvi vallas ning linnas perioodil

01.01.2012 – 05.06.2015

Allikas:

Eesti Statistikaameti andmebaas

Lisa 7. Kinnisvaraportaali www.kv.ee

väljavõte müügis olevate korterite kohta

Allikas:

www.kv.ee

1 Maaameti kinnisvarahinnastatistika alusel 01.01.2012 kuni 30.06.2015 seisuga.

2 http://www.stat.ee/andmebaas (12.09.2015)

3 file:///C:/Users/Kasutaja/Downloads/Johvi_YP_SELETUSKIRI.pdf (12.09.15)

4 Ibid

5 http://www.johvi.ee/?q=ehit_plan_teated (12.09.2015)

6 http://www.rik.ee/et/e-kinnistusraamat (13.09.15)

7 https://www.riigiteataja.ee/aktilisa/4081/0201/4037/Narva%20linna%20arengukava%202008-2018%20est.pdf # (13.09.15)

8 http://www.narva.ee/ee/vasakpoolsed/narva_arvudes/page:3295 (14.09.2015)

9 Ibid 7 (14.09.2015)

10 Domus Kinnisvaraturu ülevaade 2013 aasta kohta. file:///C:/Users/Kasutaja/Downloads/Domus%20Kinnisvara%20kinnisvaraturu%20%C3%BClevaade%202014.pdf (14.09.15)

11 https://www.swedbank.ee/business/infoportal/portal/analysis/forecast?language=EST (13.09.15)

12 http://www.fin.ee/majandusprognoosid (13.09.15)

13 file:///C:/Users/Kasutaja/Downloads/rpm_2015_1_est_prognoos_v2.pdf (13.09.15)

14 Ibid lk 30

15 Ibid lk 30.

16 http://www.narvaplan.ee/?menu=1&page=0 (14.09.2015)

Kõik kommentaarid