TALLINNA TEHNIKAÜLIKOOL

Majandusteaduskond

Ärikorralduse instituut

Ettevõtluse õppetool

Tõnis

Teinemaa Tallinna büroohoonete arendusprojektide finantseerimine ja seotud mõjuridBakalaureusetöö

Juhendaja : emeriitprofessor Ene Kolbre

Tallinn 2014

Olen

koostanud töö iseseisvalt.

Töö

koostamisel kasutatud kõikidele teiste

autorite töödele,

olulistele

seisukohtadele ja andmetele on

viidatud .

Tõnis

Teinemaa ……………………………

(

allkiri ,

kuupäev)

Üliõpilase kood: 112529

Üliõpilase

e-posti aadress:

[email protected]Juhendaja emeriitprofessor Ene Kolbre:

Töö vastab bakalaureusetööle esitatud nõuetele

Ene Kolbre ……………………………

(allkiri,

kuupäev)

Kaitsmiskomisjoni esimees:

Lubatud kaitsmisele

......................................................................

(ametikoht, nimi, allkiri, kuupäev)

Sisukord

Antud bakalaureusetöö

autorit huvitas teadmine mida peaks Tallinna

büroohoonete arendusprojektide finantseerimise osas jälgima ning

kuidas erinevad sellega tegelevad osapooled

teemale lähenevad. Selle

välja uurimiseks uuriti põhjalikult rahvusvahelisi seisukohti, siin

tegutsevate ettevõtete turuülevaateid ning viidi läbi kuus

ekspertintervjuud siinsete arendajate, investorite ja pankade

esindajatega.

Pangad on finantseerimisel ettevaatlikud, mistõttu esitatavad nõuded

on küllaltki

konservatiivsed . Büroohoonete finantseerimisel on

esmajärgus oluline hoone vastavus üürnike vajadustele ning

võetavat laenukohustust katvate rahavoogude olemasolu.

Parkimiskohtade olemasolu, hoone üüripinna efektiivsus ja kvaliteet

ning teiste mõjurid on olulised, kuid need sõltuvad hoone

asukohast. Äärelinna puhul võivad

hoones kasutavad materjalid olla

odavamad, kuid jälgima peab parkimiskohtade hulka. Soovitatav on 30

m2 üüritava pinna kohta rajada vähemalt üks

parkimiskoht. Kvaliteetsete arendusete tagamiseks jälgivad

turuosalised pidevalt ka teiste tegevust. Hoonete soetamisel on kaval

tehing ajastada konkurendiga samale ajale.

Bakalaureusetöö tulemustel on praktiline väärtus üliõpilastele

ja praktikutele, kes huvituvad kinnisvarast ja pangandusest.

Võtmesõnad:

büroohooned, ärikinnisvara finantseerimine, kinnisvara arendamine,

üüripinnad, kinnisvarainvesteeringud

Sissejuhatus

Viimane

majanduskriis raputas korralikult kogu globaalset majandust

ja eriti tugevalt Eesti kinnisvaraturgu. Eesti jaoks on majanduse

taastumine toimunud küllaltki kiirelt, kuid vägagi valdkondade

põhiselt. Üheks märkimisväärseid muutuseid läbi elanud

kinnisvaraturu valdkonnaks on büroohoonete

turg . Toimunud muutused

on osaliselt vastavalt siin tegutsevate ettevõtete konkreetsetele

huvidele erinevates turuülevaadetes kajastatud, kuid seni on

puudunud büroohoonete turul toimunut laiemalt vaatlev ja mitmete

autorite seisukohti ühendav uurimus. Täiendavalt on büroohoonete

puhul oodatud tootluse saavutamisel reegliks aktiivne võõrkapitali

kasutamine, mille väljastamisega seotud mõjurid on majanduskriisi

vältel oluliselt muutunud. Seetõttu otsustas käesoleva lõputöö

autor

seniste õpingute käigus omandatud

teadmistele ja varasemale

ettevõtete finantseerimise alasele töökogemusele tuginedes oma

bakalaureusetöös keskenduda just büroohoonete turule seoses

arendusprojektide finantseerimisega kaasnevatest aspektidest.

Lähtudes Eesti turu omapärast, kus enamik büroohooneid ja nende

uusarendusi on Tallinnas, siis sai käesoleva töö fookus seatud

just Tallinna büroohoonete turule.

Bakalaureusetööl on 4 keskset uurimisküsimust:

• Millised on Tallinna büroohoonete finantseerimisega kaasnevad

oluliseimad aspektid ning kas ja kuidas need erinevad turuosaliste

vaatenurgast lähtuvalt?

• Millised on turuosaliste jaoks atraktiivsete büroohoonete puhul

oluliseimad mõjurid ning kas ja kuidas neid jälgitakse

finantseerimisel?

• Millised on olnud majanduskriisist alates Tallinna büroohoonete

turul toimunud muutused?

• Kuidas arvestatakse finantseerimisel büroohoonete

klassifitseerimise metoodikate erinevusi ning millist rolli nad

mängivad?

Bakalaureusetöö eesmärgiks on eelnevalt püstitatud

uurimisküsimustest lähtuvalt uurida, millised on Tallinna

büroohoonete arendusprojektide finantseerimisega seotud mõjurid

ning millised neist on turuosaliste hinnangul määravad

võõrfinantseeringu saamisel.

Bakalaureusetöö eesmärkide täitmiseks on töö olemusest

lähtuvalt tutvutud varasemate valdkonda puudutavate uuringute ja

teostega, arvamusliidrite teemakohaste seisukohtadega, erinevate

kinnisvara valdkonnas tegutsevate ettevõtete turuülevaadetega ning

praktilises osas viidi läbi 6 poolstruktureeritud ekspertintervjuud

pankade, investorite ja büroohoonete arendajate esindajatega. Saadud

andmeid kriitiliselt hinnates on autori ülesandeks eelnevalt

nimetatud uurimisküsimustele vastused anda ning püstitatud

eesmärgid täita.

Antud töö on jagatud kolmeks osaks. Töö esimeses peatükis

antakse ülevaade

teoreetilistest alustest. Käsitletakse

kinnisvaraga seotud olulisemaid mõisteteid ja büroohoonete

põhitõdedesid, vaadeldakse erinevaid büroohoonete

klassifitseerimise

meetodeid ning tutvustatakse kinnisvara tagatisega

hüpoteeklaene.

Töö teises osas antakse analüütiline ülevaade Tallinna

büroohoonete turgu mõjutavate tegurite muutustest viimase kaheksa

aasta jooksul. Ülevaate

andmiseks kaardistati erinevate ekspertide

sõnavõttudest ja kinnisvarafirmade turuülevaadetest saadud

teadmised ning neid kriitiliselt analüüsides pandi kokku loogiline

tervik. Peatüki esimeses

pooles antav ülevaade on

loogiliseks eelduseks peatüki teises pooles toodud empiirilises osas kasutatud

metoodika tutvustusele ning empiirilise uuringu läbiviimisele.

Bakalaureusetöö kolmandas osas tutvustatakse ja analüüsitakse

poolstruktureeritud ekspertintervjuude käigus saadud tulemusi ning

esitatakse olulisemad järeldused ning ettepanekud.

Tänu erinevate osapoolete

seisukohtade pidevale võrdlusele ning

käsitletud teema kaasaegsusele pakub bakalaureusetöö selle

koostanud autori hinnangul põnevat lugemist kõigile büroohoonete

turust huvitatutele.

Autor avaldab siirast tänu kõikidele töö valmimisele kaasa

aidanud inimestele.

Teoreetilised alused

Kinnisvaraga seotud oluliseimad mõisted

Kinnisvara liigitus ja kasutatavad mõisted erinevad küll riigiti,

kuid Brueggemani ja Fisheri rahvusvahelise liigituse järgi saab

kinnisvara jaotada vastavalt kasutuse otstarbele elamispindadeks

(ingl. k. residential ) ja mitte-elamispindadeks (ingl. k.

non-residential). Elamispindade või elamute hulka loetakse nii

eramaju, kortermaju, paarismaju kui ka teisi pikaajaliseks elamiseks

mõeldud hooneid , mille hulka ei loeta ajutist elamispinda pakkuvaid

objekte, näiteks hotelle. Mitte-elamispinnad jagunevad eraldi

kasutamise otstarbe järgi viieks alamkategooriaks: äripinnad (ingl.

k. commercial real estate ), tööstuspinnad (ingl. k.

industrial real estate), hotellid ja motellid (ingl. k.

hotel/motel), lõõgastumis- ehk vabaaja pinnad (ingl. k.

recreational) ja ühiskondlikud hooned (ingl. k. institutional

real estate). Antud juhul on inglise keelsele liigitusele töö

autori poolt välja pakutud teatud vasted, kuid võib kasutada ka

teisi eesti keelseid termineid. (Brueggeman, Fisher 2008, 246)

Meid huvitavad büroohooned ja nende osadeks olevad büroopinnad

kuuluvad äripindade alla. Seejuures loetakse rahvusvaheliselt

äripindade hulka ka kaubanduspindu. Sama hoone võib kuuluda ühel

ja samal momendil mitme alamkategooria hulka. Näiteks on Marienthali

Keskuses olemas nii kaubanduspinnad Marienthali Selveri ja mitmete

väiksemate teenusepakkuja vormis, kui ka büroopinnad. Seetõttu

tuleb eeltoodud loetelu puhul arvestada, et jaotamine on tinglik ning

kasutusel eelkõige erinevat tüüpi hoonete uurimiseks ja

omavaheliseks võrdluseks.

Kinnisvara ning eriti just äriotstarbelise kinnisvara puhul on

oluline orienteeruda ka erinevates üürimisega seotud mõistetes.

Enne Võlaõigusseaduse (VÕS) jõustumist 2002. aasta keskpaigas

eristati oluliselt üüri- ja rendilepinguid ning vastavaid mõisteid.

Nimelt reguleeris siis üürilepingut elamuseadus , mille kohaselt sai

üürilepinguga reguleerida üksnes eluruumi kasutusele andmist.

Muude esemete kasutusse andmine toimus rendilepinguga rendiseaduse

alusel. Võlaõigusseaduses muudeti mõistete tähendusi oluliselt

ning VÕS vastu võtmisest alates võib üürilepinguga lisaks

eluruumidele üürida välja ka kõiki teisi esemeid. Samuti on ka

rendileping kasutatav eluruumide välja rentimisel. Oluline vahe

tuleb sisse küsimuses kes saab endale tekkinud vilja. Üürilepingu

järgi kuulub vili omanikule, rendilepingu puhul rentnikule. Kusjuures vilja all ei mõelda vaid põllumajanduslikku vilja, vaid

igasugust hüve, mis on asja kasutamisega tekkinud. Nii on viljaks

ruumide edasise allkasutusse andmisega teenitud tulu, mida saab sooritada seaduse järgi vaid rendilepinguga. Samas ei ole teema

igapäevaselt väga tõsine kuna seadusandja ei defineeri lepingut

pealkirja, vaid lepingu sisu ja poolte tegeliku tahte järgi.

Büroohoonete puhul võime erinevalt varasemast kasutada nii

rentimise, kui ka üürimise mõistet, mistõttu erinevad autorid

kasutavad sama sisu kohta kohati erinevaid mõisteid. Eesti keeles

levinuim on siiski üürimine. (Ulst 2005)

Kinnisvara üürimise puhul on väga oluline vakantsuse mõiste. Vakantsus ehk väljaüürimata pindade osakaal kogu pinnast on

indikaator, mis iseloomustab eelkõige üüriturul pakkumisel olevate

pindade hulka ja selle vastavust üürniku nõudmistele. Kõrgem

vakantsuse määr aeglustab arendustegevust ning madalam vakantsus

kiirendab uute projektide alustamist. Tavapäraseks tasemeks, mis

sunnib üürileandjaid tõstma pakkumisel oleva pinna kvaliteeti ja

stabiliseerib renditasemed, on 3-5 protsenti. (Kuhlbach, Priske, Lauren 2002, 110)

Kiiresti arenevates linnades võib vakantsus ulatuda ka 10

protsendini. Üle poole aasta 20 protsenti ületanud vakantsuse

viitab probleemsele hoonele. Põhjusteks võivad olla liigkõrgeid

renditasud või on pinna kvaliteedi ja sisustusega tehtud olulisi

möödalaskmisi. (Toompark 2003)

Vakantsus on kõrgem uute arendusprojektide puhul, kus hoone

valmimise hetkeks ei pruugi olla kogu kasutatav pind välja üüritud.

Üldjuhul üüritaksegi teatud büroopinnad eelkokkulepete alusel

välja enne projektiga alustamist, teatud pinnad ehituse ajal ning

osade pindade üürimine jääb projekti valmimise faasi. Kui turg

või objektiga seotud tingimused kiireid üürilepingute sõlmimisi

ei soosi, siis võib juhtuda, et vakantsuse määr jääb loodetust

kõrgemaks. Sellisel juhul on arendajal soovitatav teha vajalikud

arvutused analüüsimaks vakantse pinna võimalikku üürimisega

seotud ajakulu. Mida kauem on hoones vaba pinda, seda vähem

üüritulu arendaja ka saab. Algusaastate kehvem üüritulu avaldab

üldjuhul mõju ka projekti edasisele väärtusele, kuna projekti

väärtuse hindamisel on senine rahavoog oluliseks sisendiks ning

käivitamisraskused viitavad ka võimalikele ohumärkidele tulevikus.

(Brueggeman, Fisher 2008, 255)

Üüritulude puhul on oluline vahet teha ka nominaalse- ja puhasüüri

ehk netoüüri vahel. Nominaalne üürimäär võib sisaldada ruumide parendusi ja soodustusi, mis kõik vähendavad kätte saadavat

efektiivset netoüüri. Erinevad nominaalset üürimäära alandavad

kokkulepped on tänapäeval väga tavalised . Praktikas on üldjuhul

avalikustatud nominaalse üürimäära näitajad, mis muudab

turuolukorra analüüsimise keeruliseks ning mille mõjul hinnatakse

üürimäärasid küllaltki tihti turu tegelikest tasemetest

kõrgemateks. Maaklerid ja üürileandjad ei ole huvitatud

soodustuste reklaamimisest avalikkusele, sest uued rentnikud ei

pruugi soodustuste saamisest teadlikud olla ning nii jääb

üürileandjale suurem vabadus. (Toompark 2003)

Netoüüriga on seotud ka kinnisvara rent ehk tegevustulu (ingl.

k. income return), milleks on renditasu, mida rentnikud maksavad

ruumide kasutamise eest omanikule/investorile. Tegevustulu leitakse,

kui netoüürist ehk laekunud kogutulust lahutatakse maha tegevuskulud ehk kinnisvara opereerimisega seotud halduskulud.

Renditulu on konkreetselt laekunud tulu, mida saab võrrelda aktsiate

pealt laekuva dividendituluga. (Kuhlbach, Priske, Lauren 2002, 110)

Büroohoonete üldised liigitused

Erinevatest büroohoonetest ülevaate andmiseks on järgnevalt

esitatud mõned büroohoonete liigitamise meetodid (Toompark 2003):

Hoonetüübi järgi saab büroohooneid eristada 1-3 korrusega

madalateks hooneteks, 4-15 korrusega keskmisteks hooneteks,

kõrghooneteks, mille puhul on tavaliselt üle 20 korruse, 1-5

korrusega märkimisväärse maastikukujundusega hooneteks, 1-5

korruselisteks uurimis - ja arendustegevusega tegelevateks

laboratooriumitega hooneteks ning eelmistele sarnasteks tehnilisteks

büroodeks.

Asukoha järgi on võimalik välja tuua keskses äripiirkonnas (CBD) asuvaid büroohooneid, kus asuvad valdav enamik suurimaid büroopindu. Teisena saab nimetada äärelinna büroohoonete piirkondi, mis asuvad

valdavalt kiirteede ja äärelinna kaubanduskeskuste lähistel ning

kus on valdavalt kasutatud madala või keskmise kõrgusega

büroohooneid. Kolmandana saab asukoha järgi nimetada äriparkides

asuvaid büroosid, mis tihti on keskmise suurusega või pigem isegi

madalad ning mis on integreerituna osa äri- või tööstusparkidest.

Viimasena on antud liigituse järgi võimalik välja tuua

naabruskonna bürood, mille puhul on tegemist äärelinnas asuvate

väikeste büroohoonetega, mis on otseselt suunatud sealsete

klientide teenindamisele.

Asukoht on büroode puhul otseselt seotud ka büroode kasutajatega,

mistõttu on võimalik büroopindu ka kasutajate tõttu viieks

suuremaks klassiks liigitada. Institutsionaalsete klientide nagu

näiteks pankade jaoks on mõeldud suured projektid , kus parimal

asukohal on kriitiline tähtsus. Meditsiinilised - ja hambaravi

asutused soovivad olla suuremate haiglate läheduses ning eeldavad

väga heade parkimisvõimaluste olemasolu. Kaubanduspindadega seotud

bürood on müügile suunatud, mõeldud kaubanduse teenindamisele

ning seetõttu on asukoht seotud vajadusega väga heale ligipääsetavusele. Tööstusettevõtetel on bürood tihti

tootmishoonete lähistel tööstusparkides ning laopindadega seotud

büroode puhul hinnatakse enim madalat maa ja üürihinda.

Büroohoonete klassifitseerimine ja kvaliteediklasside peamised erinevused

Nagu eelnevalt tutvusime, siis võivad bürood olla küllaltki

erinevad. Erinevate büroode vahel vahe ning teatud üldistuste

tegemiseks kasutatakse büroopindade klassifitseerimiseks üldiselt

tähiseid A, B ja C. Lisaks on igal tähel kasutusel ka

alamkategooriad (A+ ja A-) (Forton International s.a.). Antud

märgistust kasutatakse enim erinevate hoonetüüpidega seotud

andmete avaldamisel ja analüüsimisel. Siinkohal peab arvestama, et

büroode klassifitseerimine ei ole rahvusvaheliselt ühtne ning

liigitus erineb piirkonnast ja kinnisvaraturust. Seetõttu ei pruugi

ühel turul A kategooria vääriline hoone teisel turul A

kategooriasse kuuluda. Üldise kokkuleppe järgi eristatakse pindu

suhtelise võrdluse teel, kus turu parimad objektid saavad tähise A

ning ülejäänud büroohooneid võrreldakse antud A klassi

hoonetega.

Eri riikides ning eri hindajate poolt kasutusel olevad metoodikad

varieeruvad. Kuivõrd büroohoonete klassifikatsioon on oluline tegur

nii investorite, kui ka finantseerijate jaoks, on tarvilik võrdlusena

esitada ka veidi põhjalikum näide erinevatest rahvusvahelistest

hindamise metoodikatest. Järgnevalt on võrreldud Silicon Valleys

kasutusel olevat veidi üldsisemat A, B ja C võrdlust ning Forton

International JSCo investeerimiskonsultantide meeskonna poolt Bulgaaria kohta loodud klassifikatsiooni. Bulgaaria

klassifitseerimine põhines probleemil, et kuigi mitmed maaklerid

markeerivad oma poolt pakutavaid büroopindu A klassiga, siis ei

arvesta antud tähis tihti hoone arhitektuuri ja tehnilisi tegureid.

Arvestades Bulgaaria lähiajaloo sarnasusi Nõukogude mineviku ja

kiire kinnisvaraturu arengu osas Eestiga , siis peab töö autor

põhjendatuks Bulgaaria klassifikatsiooni näidiseks toomist. Fortoni meeskond võttis oma klassifikatsiooni koostamisel aluseks EL-i eri

riikides tehtud kinnisvarastandardite uuringu, Washingtonis asuva

Urban Land Institute-i andmebaasi ja Bulgaaria turu eripärad ning

defineerisid Bulgaaria büroopindade turu jaoks 5 klassi: A+, A, B+,

B ja C. (Forton International s.a.)

A+ klassi kuuluvate hoonete puhul on tegemist piirkonna

väljapaistvaimate hoonetega, mille unikaalne arhitektuur, silmapaistev kvaliteet ning suurepärane asukoht linna keskuses või

keskses äripiirkonnas (CBD, ingl. k. Central Business District )

on põhjuseks, miks tegemist on kalleimate büroopindadega, kuhu

omanik saab vaid talle sobivaid rentnikke valida. Lisaks täidavad A+

klassi büroohooned kõik A klassi hoonetele sätestatud nõuded.

Kusjuures huvitav on, et Fortoni enda hinnangul 7 miljoni elanikuga

Bulgaarias mitte ühtegi vastavat hoonet. ( Ibid .)

A kategooria büroohooned esindavad Silicon Valley kinnisvaraturul

leiduvat parimat kvaliteeti: Tegemist on parimas asukohas asuvate

suhteliselt uute, kõrge ehituskvaliteediga, heade ligipääsudega ja

professionaalse haldusteenusega hoonetega. Tänu kõrgele

kvaliteedile ning heale asukohale on tegemist atraktiivsete

pindadega, kus on omanikel kõrge nõudluse tõttu võimalik valida

hoonesse parimaid üürnikke ning küsida ka vastavalt kõrgeimat

renti. ( Square Feet ... 2008) Bulgaaria klassifikatsiooni puhul on A

kategooriasse pääsemiseks kirjeldatud 22 põhjalikku tegurit, mille

täitmisel on võimalik hoonel vastav kvaliteediklass pälvida

(Forton International s.a.).

B klassi puhul on tegemist enim vaidlusi põhjustava

kvaliteediklassiga, kuna tingimuste osas kaasneb alati subjektiivne

hindamine. Bulgaaria näitel on hooned osaliselt vastavad A klassile,

kuid esineb puudujääke, mistõttu A kategooria hulka need ei mahu.

Üldiselt on tegemist hiljuti ehitatud või rekonstrueeritud heas

asukohas olevate hoonetega, kus on kasutatud kvaliteetseid

ehitusmaterjale ning mida hooldatakse regulaarselt. B kategooria

hulka mahuvad ka väga hea asukohaga veidi vanemad hooned, mis on

ehitatud siiski peale 1989 aastat ning mida on väga hästi

hooldatud. B+ klassi kuulumiseks peab hoone puhul olema tegemist

hiljuti ehitatud väga hea disaini ja tehnilise lahendusega hoonega,

mis ei vasta küll kõigile A klassi tingimustele, kuid mille puhul

on täidetud üle 12 A klassile sätestatud kohustusliku nõude. Väga

tihti on tegemist ehituse kvaliteedilt A klassi kuuluvate hoonetega,

mille puhul on ainukeseks puudujäägiks asukoht. (Forton

International s.a.)

Silicon Valley puhul on B kategooria tingimused veidi leebemad ning

on tegemist A kategooria hoonetest veidi vanemate, kuid siiski

korraliku kvaliteediga ja asukohaga hoonete, kus tegutsevad

konkurentsivõimelised üürnikud. Üldjuhul on antud hoonete puhul

tegemist ka väärtust otsivate investorite lemmikpindadega, kuna

hooned asuvad peamiste kesklinnas või liiklussõlmede kõrval ning

renoveerimisega on võimalik vastavad hooned uuesti A klassi tasemele viia. (Square Feet ... 2008)

C kategooria puhul on tegemist antud büroopindade liigituse

madalaima astmega. Seetõttu kuuluvad siia mõlema klassifikatsiooni

järgi kõik ülejäänud hooned, mis A ja B tähist ei vääri.

Mõlemal juhul on tegemist üldjuhul vanemate, 20-25 aasta vanade

hoonetega, mis asuvad vähem atraktiivsetes piirkondades ja/või

vajavad olulises mahus renoveerimist. Seetõttu vastavad need ka

üksnes osadele B klassile esitatud tingimustest ning ei ole vajaliku

funktsionaalsusega ega ehitatud kaasaegsetest materjalidest . Hoone

esialgne otstarve võis tihti olla ka administratiivne kasutus ning

arhitektuuriliselt on tegemist vähem ihaldusväärse välimusega

hoonetega ning ka hoone infrastruktuur ja tehnilised lahendused on aegunud . Fortoni klassifikatsiooni järgi kuuluvad C klassi ka

büroopinnad, mis pole üksnes büroohooneks ehitatud ning kus

büroopinnad jagavad hoonet näiteks kaubandus või elamispindadega.

Eelneva tõttu on C klassi büroopindadel madalaimad üüritasemed

ning üürnike vahetus võtab teistest klassidest vaatamata

madalamale renditasemele rohkem aega.

Erinevates piirkondades on büroopindade liigitus erinev, kuid

üldised põhimõtted on küllaltki sarnased. Siiski on hoone klassi

täpne määramine tihti erinev ning hoone omaniku,

kinnisvaramaakleri või mõne teise seotud osapoole võimuses.

Rahvusvaheliste põhimõtete erinevuse näitena eeldaks Houstoni

kesklinna puhul A kategooriasse pääsemine hoonelt 250 000 m2

üüripinda või enamat. Väiksemates piirkondades asuvaid 5 000

kuni 25 000 m2 suuruseid A kategooria tingimustele

vastavaid büroohooneid loetakse USA puhul ka teistes piirkondades

tihti üksnes suuruse tõttu B kategooria või isegi C kategooria

vääriliseks. (Davidson 2009) Rahvusvaheliste büroohoonete

klassifitseerimise standardite puudumine on tugevalt seotud ka

erinevate piirkondade erisuste tõttu.

Büroohoonete klassifitseerimise olukord Eestis

Arvestades asjaolu, et ühtset rahvusvahelist klassifitseerimist ei

eksisteeri, seadusandja poolt kohustuslikke tingimusi pole

määratletud ja Eesti kinnisvaraturg on peale Nõukogude liidu

lagunemist teinud läbi väga kiire arengu, siis pole ka väga

üllatuslik, et ka Eestis on büroopindade klassifitseerimine olnud

klassi määraja isikust sõltuv. Üldiselt on üle võetud A, B ja C

klasside olemasolu, kuid kasutatakse ka A+ ja mitmeid teisi

vahetähiseid. Selgitusi antakse tihti oma objekti kontekstis ning

vastavalt enda huvidele. Kesklinnas asuvate büroohoonete puhul

reklaamitakse head asukohta , kesklinna lähistel olevate kõrge

kvaliteediga hoonete puhul nende kvaliteeti ning mõlemal juhul

väidetakse end tihti just antud asjaoludele tuginedes kuuluvat A

klassi parimate büroohoonete hulka.

Vahelduva eduga on erinevad kinnisvara sektoris töötavad isikud

proovinud avalikkuse ees esinedes turgu ühtsemalt mõistetavaks ja

selgemaks muuta. Uus Maa analüütik Risto Vähi on 2012. aastal

teatud defineerimise teinud, kus kasutas ka + ja - hinnanguid. Tema

hinnangul kuuluvad A+ kvaliteediklassi südalinna uued büroohooned,

mis on ehitatud 1990ndate teisel poolel või hiljem ning mis üldiselt

täidavad eelmises osas toodud rahvusvahelised A kategooria

tingimused. Vähi jaoks on A kvaliteediklassi puhul tegemist

mõnevõrra madalama kvaliteeditaseme ja asukohaga, kui A+

büroopindadel. A klassi loeb ta ka mõned äärelinna bürood, mis

tehniliselt jäävad A klassi, kuid asukoha tõttu on nad pigem B. B

klassi jäävad Vähil peamiselt kesklinna ja äärelinna

nõukogudeaegsed renoveeritud administratiivhooned, mis tänapäeva

nõuetele ei vasta ning äärelinna renoveeritud ja uued büroopinnad.

( Tosso 2012)

Vähi definitsioonide võrdlemisel eelmises peatükis toodud Silicon

Vally üldise klassifikatsiooniga näeme, et erisusi on küllalti

mitmeid. Toodud B kategooria on pigem vastavuses eelneva C

kategooriaga ning mitmed A pinnad kuuluvad B kategooriasse. Sarnasele

probleemile on viidanud Ober-Hausi turuülevaates ka Soraineni juristid , kelle hinnangul on tihti välisinvestoritel ja kohalikel müüjatel väga erinev arusaam büroopindade klassifitseerimisest

ning mida ikkagi lugeda A ja mida B klassi hooneteks (Ober- Haus 2014,

76).

Erimeelsuste lahendamiseks ning klassifikatsioonide ühtlustamiseks

on Eesti Kinnisvarafirmade Liidu juhatuse liikme Ardi Roosimaa

juhtimisel juba 2009. aastast koos käinud töörühm, kelle

eesmärgiks on olnud omavahel kokkuleppele jõuda ühtsetes

klassifitseerimistingimustes ning välja anda „lihtne abimees , et

mõne kriteeriumi alusel aru saada, millisesse kvaliteediklassi ja

piirkonda hoone kuulub“ (Roosimaa 2014). Ühtsete põhimõtete vajalikkusest on ta Äripäevale öelnud: „Siiani oli see igaühe

enda otsustada, milleks ta hoonet peab, ja kuna üldine teadlikkus

kinnisvara alal on erinevalt laialt kujunenud arvamusest tegelikult

väike, siis tihti võis see tekitada eksiarvamusi ja seetõttu ka

investeerimiskavade täitumata jäämist.“ Nüüdseks ollakse

klassifikaatoriga lõpusirgel ning lähiajal on oodata

klassifikaatori kasutuselevõttu kinnisvarafirmade liitu kuuluvate

ettevõtete poolt. (Roosimaa 2014)

Kinnisvarafirmade liidu liigitus põhineb kvaliteeditunnuste ja

asukoha eristamises eraldi tähistega. Võrreldes eelnevate A, B ja C

liigitustega on antud juhul kasutusel kaks eraldi tähte. Üks

vastavalt kvaliteedi ja teine piirkonna jaoks. Nii saavad varasemalt

Tallinna kesklinnas asunud uued A või Vähi A+ klassifikatsiooni

saanud hooned edaspidi AA tähise ning kesklinnast kaugemal asuvad

kõrge ehituskvaliteediga hooned näiteks BA tähise.

Sarnaselt Eesti Kinnisvarafirmade Liidule on büroohoonete parema

võrreldavuse ja üldistatavuse jaoks oma klassifikatsiooni juba

välja töötanud ka Eesti Kinnisvara Hindajate Ühing (EKHÜ), kelle

klassifikatsioon on Eesti Standardikeskusega koostöös ka EVS

standardisarjaks vormistatud. Seejuures on üldine loogika sarnane

Roosimaa klassifikatsioonile ning + ning – asemel lähtutakse

üksnes A, B ja C tähistest. Vara hindamisel vaadeldakse eraldi nii

asukohta, hoone kvaliteeti, kui ka kinnisvara juhtimist. Tulemustes

tuuakse koondhinnang välja kolmeosalise kombinatsioonina. Nii võib parima Tallinna kesklinnas paiknev kõrge kvaliteediga hästi juhitud büroohoone saada AAA kvaliteediklassi. Veidi kehvema asukohaga, kuid

samuti kõrge kvaliteediga hästi juhitud hoone aga BAA. (EVS

875-10:2013)

Vaatamata erinevatele olemasolevatele klassifitseerimise meetoditele

esineb Tallinnas ja laiemalt kogu Eestis olukord, kus lähtutakse

küllaltki erinevatest klassifitseerimise põhimõtetest, mis

seetõttu tekitab üksteise mõistmisel ja hoonete võrdlusel

probleeme. Võib loota , et aja jooksul hakatakse olemasolevaid

standardeid rohkem kasutama, kuid tänase seisuga kasutavad erinevad

suuremad turuosalised eelpool tutvustatud mudeleid

organisatsioonidesse kuulumisest või turuosalise enda põhimõtetest

ja vajadustest lähtuvalt.

Büroohoonete arendamisega seotud põhitõed

Büroohoonete arendamine on kinnisvara arendustegevuse puhul üks

kõige keerukamaid ja konkurentsitihedamaid segmente .

Kinnisvaraarendused on valdkonnaks, kus üksiku ettevõtja visioonil

on märkimisväärne roll. Üldjuhul on suhteliselt vähe

kinnisvaraarendusi tehtud puhtalt statistikale ja analüüsidele

keskendudes ning tavaliselt hakatakse analüüse koostama üksnes

alles peale idee leidmist ning võimaliku tulu toova ideega välja

tulekut. Arendajate hinnangul ei ole turuülevaate eesmärgiks mitte

alati detailse analüüsi pakkumine, kuivõrd klientide teavitamine

konkreetsete arendustega seotud olulistest piirkondlikest teguritest.

(Guy, Henneberry 2002, 54)

Büroohoonete arendajate töö algab turuanalüüsiga või üürnikuga.

Turuanalüüsi põhise arenduse sisuks on turgu mõjutavate

trendidega kursis olemine ning põhjalike prognooside loomine.

Prognoosid on olulised, et hinnata nõudluse võimalikku kasvu õige

tüübiga hoone õigesse asukohta rajamiseks. Seejuures võib kasu

olla analüüsidest, kus hinnatakse piirkonnas tegutsevate ettevõtete

üldisi trende, käibeprognoose, kuid teiselt poolt ka töötaja kohta vajalikku pinda mõjutavaid tegureid. Need tegurid on küllaltki raskelt prognoositavad ning ka väga põhjalike mudelite puhul jääb

alles piisavalt ebamäärasust. (Brueggeman, Fisher 2008)

Büroode puhul on tegemist küllaltki nõudliku kinnisvara liigiga .

Seetõttu saab büroopindadelt võrreldes teiste kinnisvaraliikidega

küsida ka küllaltki kõrget üüri. Kuna maa hind sõltub sellest

mida sinna arendada on võimalik ja arenduse kogukuludest , siis

pakuvad kõrge üürituluga büroohooned üldjuhul parima asukohaga

maatükile kõrgeimat loodavat lisandväärtust. (Guy, Henneberry

2002, 76) Teistpidi vaadates võib öelda, et kalleimates

piirkondades on just büroohooned (Brueggeman, Fisher 2008).

Üldise teooria järgi on ruudukujulist bürood kõige odavam

ehitada. Samas pakub see ka madalaimat tulu ruutmeetri kohta,

mistõttu eelistavad arendajad tihti rohkemat aknapinda pakkuvaid

ristküliku kujulisi hooneid. Optimaalne pind sõltub üürnikust

kellele hoone mõeldud on. Mitmekorruseliste büroohoonete

optimaalseks korruse pinnaks loetakse 1600 kuni 2500 m2.

Omaniku seisukohast on efektiivne kasutada avatud planeeringuga

büroopinda, mis muudab büroo ümberplaneerimise, kui ka algse

ehituse odavamaks. Samas tuleb arvestada, et avatud büroo

pinnakasutus vähendab privaatsust ja suurendab müra , mistõttu ei

pruugi see kõigile sobida. (Toompark 2003)

Sarnaselt büroopinnale on efektiivne suurus ka parklal. Efektiivseks

peetava parkla on 40 või 60 meetrit pikk ning vähemalt 60 meetrit

lai. Kuigi eraldiseisev parka on büroohoone külge integreeritud

parklast odavam, siis võimaluse korral soovitatakse mõlema

olemasolu. Parkimiskohtasid peaks 100m2 suuruse büroopinna

kohta olema vähemalt kolm. Finantseerijad soovitavad tihti isegi

nelja parkimiskohta. (Toompark 2003)

Asukoha osas on rahvusvaheliselt jõutud järeldusele, et büroohoone

ei tohiks olla vahetult väga tiheda liiklusega tänava ääres. Tihe

liiklus on küll soodne jaekaubandusele, kuid ummikud vähendavad

huvi piirkonna vastu. Lisaks on büroohooned ise suured tipptundidel

liiklusvoo tekitajad, mistõttu võib niigi tiheda liikluskoormusega

piirkondades tekkida probleeme büroo arenduseks vajaliku loa saamisega . Kui varasemalt olid ummikud üksnes kesklinna probleem,

siis nüüd on need kandunud ka äärelinnadesse. (Ibid.)

Hüpoteeklaenude põhilised mõjurid

Kinnisvara arendusel sealhulgas büroopindade arendusel kaasatakse

alati võõrfinantseerimist hüpoteeklaenude näol. Kinnisvara

tagatisel väljastatud laenudel on üldjuhul võrreldes teiste

laenudega suhteliselt pikk tagasimakseperiood. Kui eluasemelaenude pikkuseks on maailmas reeglina 10-30 aastat, siis ärikinnisvara

puhul sõltub laenuperiood konkreetse objekti otstarbest ning

ostja/investori plaanidest konkreetse objektiga (Kuhlbach, Priske,

Lauren 2002, 156). Seetõttu on ärikinnisvara laenuperiood

eluasemetega seotud laenudest üldjuhul lühem. Lisaks on

ärikinnisvara puhul eluasemetega võrreldes kõrgem risk väärtuse kahanemisele , mistõttu üldreeglina väga pikki laenuperioode ei

aktsepteerita. Büroohoonete puhul on tegemist aga ülejäänud

ärikinnisvarast suhteliselt väiksema riskantsusega objektidega,

mistõttu on nende puhul rahvusvaheliselt levinuim jällegi 30

aastane hüpoteeklaen (Toompark 2003).

Laene on võimalik vastavalt tagasimaksete jagunemisele jaotada

kaheks (Kuhlbach, Priske, Lauren 2002, 157): Iseamortiseeruvate

annuiteetlaenude puhul on laenuvõtja kohustatud maksegraafiku alusel

laenuperioodi lõpuks perioodiliste tagasimaksetega tasuma kogu

laenusumma. Osaliselt kustutatud laenude puhul on üldine laenu

tagasimaksmine sarnane eelmise laenuliigiga, kuid viimane laenu

lõppmakse (ingl. k. balloon payment ) on eelmistest maksetest

oluliselt suurem. Sellisel juhul tagastatakse laenuperioodi jooksul

kas üksnes osa laenust või teatud juhtudel ka üksnes intressid ning perioodi lõppedes tagastatakse ühekordse maksega ülejäänud

summa. Selline laen on mõistlik juhul kui planeeritakse algselt

soetatud objekt laenuperioodi lõpus maha müüa või olemasolev laen

tolle hetke tingimustel uue laenuga asendada . Seejuures tuleb

arvestada, et üksnes intressi tagastavad laenud on pankade jaoks

märksa kõrgema riskiga ning antud spekulatiivse iseloomu tõttu

väljastatakse neid ebasoodsamatel tingimustel, mis võib avalduda

kõrgema intressi, nõutavate lisatagatiste või kõrgema omaosaluse

määra kaudu.

Omaosaluse määr ehk ka laenuvõtja omafinantseering algab

hüpoteeklaenude puhul maailmas levinud praktika järgi üldjuhul 10

protsendist. Ärikinnisvara puhul on võrreldes eluasemetega kõrgema

riskitaseme tõttu levinud 20-30 protsendilise omaosaluse määra

kasutamine. Riskantsemate projektide puhul võivad pangad nõuda ka

poole projekti maksumuse ulatuses omafinantseeringu kasutamist.

Teatud juhtudel on võimalik lisatagatisi kasutades projekte ka

üksnes võõrkapitaliga finantseerida. (Kuhlbach, Priske, Lauren

2002, 157)

Büroohoonete arenduste puhul eksisteerib finantseerimise puhul üsna

tihti laenuperioodi kaheks erinevaks sisuliseks laenuks jagamist.

Esimesel juhul on tegemist ehituslaenuga ning hiljem finantseeritakse

ehituslaen hoone täituvuse varasemalt kokkulepitud tasemeni

jõudmisel ümber hüpoteeklaenuks. Seejuures nõutakse ka esialgse ehituslaenu väljastamisel üürnikega sõlmitud eellepingute

olemasolu 20-50 protsendi ulatuses hoone üüritavast pinnast.

Kõrgemat eellepingute mahtu nõutakse väheste kogemustega uutelt

arendajatelt. Riskantsemate turgude puhul võib eellepingute

nõutavaks mahuks olla ka 50-70 protsenti. Reeglina on ehituslaenu

hüpoteeklaenuks ümber sõlmimine seotud hoone täituvuse 70-80

protsendilise tasemega. (Toompark 2003) Antud eellepingute nõudmine

on sisuliselt argumenteeritav põhjusel, et laenuandjatel on

keeruline hinnata laenuvõtja poolt sõlmitavate kokkulepete sisu ja

efektiivset üürimäära ning paberil allkirjastatud üürilepingud

aitavad kindlaks määrata reaalsete rahavoogude suurust.

Laenude puhul on üks olulisemaid tegureid intress . Laenuintressi

kujunemine on seda mõjutavate tegurite rohkuse tõttu äärmiselt

keerukas. Igasuguse laenu puhul intressist rääkides tuleb

arvestada, et oluliseim intressimäära mõjutav tegur on eelkõige

konkreetse projekti riskantsus, mis sõltub näitena nii büroo

asukohast ja ehituskvaliteedist, kui ka hinnatasemest. Projekti

omapäradele lisandub ka panga poolt rahvusvahelistelt rahaturgudelt

laenatud rahaliste vahendite baashind ehk –intress või

hoiustajatele makstav hoiuseintress. Nende puhul on oluliseimateks

teguriteks panga enda usaldusväärsus ja finantsvõimekuse tase ning

üldine maailmamajanduse olukord. (Kuhlbach, Priske, Lauren 2002,

156)

Kuna hüpoteeklaenude riskantsus on suhteliselt madal, siis võib

baasintressile lisatav marginaal moodustada küllaltki väikese osa

koguintressist. Eesti puhul on levinuima baasintressina kasutusel 6

kuu Euribor . 6 kuu Euribor on otseselt seotud Euroopa Keskpanga

monetaarpoliitikaga, mistõttu on selle kujunemine ka paari aasta

kontekstis pigem prognoositav. Keskpanga poolt rekordmadal Euribori

tase on põhjustanud olukorra, kus kasumlikkuse säilitamiseks on

viimastel aastatel kasvanud just marginaali osa koguintressist.

Euribori kõrval on küllaltki laialdaselt kasutusel ka pankade enda

väljamõeldud baasintressimäärad, mille puhul jääb tihti

selgusetuks, millel nad tegelikult põhinevad.

Tagatise hindamise puhul võivad finantseerijad kasutada nii

kinnisvarafirmade professionaalsete kinnisvarahindajate abi, kui

kasutada ka oma ettevõtte siseseid hindajaid. Kui eluasemete puhul

on väliste hindajate kasutamine levinud, siis Eesti puhul tehakse

ärikinnisvara puhul palju hindamisi ära just panga siseselt.

Pangasisest hindajat kasutatakse tihti ka täiendavana olemasoleva

eksperthinnangu kõrval.

Ärilaenude analüüsimisel kasutatakse rahvusvaheliselt põhiliselt

kahte suhtarvu: tasuvuspunkti ja laenukoormuse kattekordajat. Tasuvuspunkt põhineb kinnisvaraobjekti maksimaalsel võimalikul

kogutulul ehk tulul, mida peaks näiteks konkreetne büroohoone tootma 100 protsendilise väljarenditavuse korral. Seejuures ei ole

sealt tegevuskulusid veel maha arvestatud. Tasuvuspunkti leidmisel

jagatakse tegevuskulude ja laenuteeninduskulude summa maksimaalse

võimaliku kogutuluga. Maailmas on laenuandjate jaoks reeglina

aktsepteeritav tasuvuspunkti maksimaalne suurus 0,85. Laenukoormuse

kattekordaja põhineb aga puhtal tegevustulul (ingl. k. net operating income), mis saadakse maksimaalsest võimalikust

kogutulust vakantsuse tõttu saamata jääva rendi ja tegevuskulude

mahaarvamisel. Laenukoormuse kattekordaja leidmiseks jagatakse puhas

tegevustulu laenuteeninduskuluga. Reeglina on sobiv laenukoormuse

kattekordaja suurus vähemalt 1,3. (Ibid., 172)

Analüütiline ülevaade Tallinna büroohoonete turu mõjurite muutustest

Tallinnas oli 2013. aasta lõpu seisuga ligikaudu 600 000 m2

büroopindu ( Tomson 2014), mis on ajalooliselt koondunud peamiselt

kesklinna või üksikute tööstusobjektide kõrvale äärelinna.

Taasiseseisvumise järel jõudis majanduse kiire arengu tõttu

olemasolevate hoonete vakantsus nulli lähedale ning koos üürihindade

kiire tõusuga lõi see soodsa pinnase uusarenduste tekkeks.

Kesklinnas olid olemasolevate pindade laienemisvõimalused piiratud,

mistõttu hakati büroohooneid aktiivselt arendama ka äärelinnades

peamiste magistralide läheduses. Tänase seisuga saab Tallinnas

eristada nelja peamist büroopindade piirkonda: kesklinn koos

Tornimäega, Pärnu maantee Järve- Tondi piirkond, Lasnamäe

kesklinnapoolne osa koos Ülemistega ning Mustamäe tee

kesklinnapoolne osa. (Tomson 2013)

Majanduskriisini valitsenud trendid

Majanduskriisile eelnenud majandustõusu perioodil oli kinnisvaraturu

põhirõhk arendustegevuse kaudu kiire kasumi omandamisel, mida sai

kõige lihtsamini uute elamispindade rajamisega. Stabiilset

üüritootlust pakkuvaid büroohooned pälvisid algselt vähem

tähelepanu ning neid arendati eelkõige vastavalt konkreetse

ettevõtte vajadusele. Majanduskliima väljavaadete muutusel tekkis

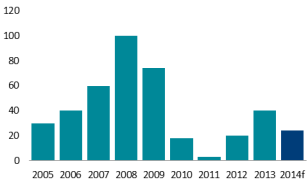

arendajatel ka suurem huvi büroopindade vastu. 2007 aastaks oli

kvaliteetsete pindade puuduse tõttu jõutud olukorda kus tühimiku

täitmiseks hakati aktiivselt büroohooneid arendama (joonis 1). Konkureerivate arenduste tõttu oli Tallinnas ühtäkki eelkõige

äärelinnadesse kerkimas üle 150 000 m2 uusi

büroopindu olukorras, kus BREC Kinnisvara äripindade hindamise juhi

Timo Tammaru hinnangul oli vajadust vaid 50 000 m2

uue pinna järele (Tosso 2007). 2007. aasta julge arendustegevus

tekitas olukorra kus maailma majandusseisundi oluliselt kiiremal

nõrgenemisel reaalne nõudlus kallitele pindadele vähenes ning

valminud pindadest jagus järgneva mitme aasta vajaduse täitmiseks.

( Luts 2009)

Joonis 1: Uued büroopinnad Tallinnas brutopinna järgi, tuhandetes

ruutmeetrites

Allikas: (Tomson 2014, 4)

2008. aasta puhul, langevate turuhindade ja suures mahus valmivate

büroohoonete kontekstis, aktiviseerus siinne investeerimisturg ning

toimus hulk ostu-müügitehinguid. Büroopindade üürimisel olid tol

hetkel sõlmitud palju pikaajalisi üürilepinguid, mis langevate

hindade tõttu pakkusid investoritele põnevaid väljakutseid. Nii

said investorid teatud objektide ostul küsida ka 10-11 protsendi

vahemikku jäävat oodatavat tootlust. (Arco Vara 2012)

Turu arengud majanduse madalseisu kontekstis

Majanduskriisile reageerisid pangad küllaltki kiirelt ning 2009.

aastal puudus arendajatel negatiivsete väljavaadete tõttu

praktiline võimalus ärikinnisvara finantseerimiseks laenu saada,

mille tulemus väheste uute büroopindade osas avaldub joonise 1

puhul aastatel 2010 ja 2011. Pankade poolt kiire reageerimise tõttu

oli DnB Nord Panga ärioperatsioonide juhi Jaan Liitmäe sõnul laenu

võimalik saada vaid olemasoleva rahavooga projektide ostuks, mille

puhul oli eelduseks tugevate rentnike olemasolu ning piisav rahavoog.

Swedbanki ettevõtete finantseerimise divisjoni juhi Tauno Vanaselja

sõnul ei piisanud laenu saamiseks enam üksnes kvaliteetse tagatise

olemasolust. (Linnamäe 2009)

Seven Real Estate Advisori juhataja Urmas Lauri 2010. aasta sõnavõtu

järgi polnud julgus ja soodne ehitushind piisavad , et

ehitustegevusega alustada. Majanduse keerulise olukorra tõttu

täitsid turu reguleerija rolli pangad, mistõttu oli erinevate

arenduste puhul mõistlik tuleviku osas indikatsioone küsida just

pankadelt. Samal ajal oli Eesti suurpankade

kinnisvaralaenuportfellides mitmeid konkureerivaid projekte, mistõttu

iga uus projekt võis kahjustada olemasolevate laenude

tagamismaksmise võimet. ( Laur 2010)

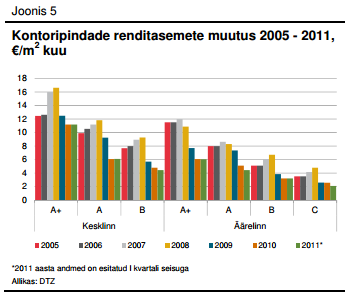

Joonis 2 väljendab hästi muutusi üürihindades aastatel 2005 kuni

2011 I kvartal . Tühjaks jäänud kvaliteetsete pindade suur hulk

viis 2009. aastal kiirelt langusesse ka üürihinnad, mille

langustrend jätkus sõltuvalt hoonest asukohast ja kvaliteedist

2010-2011 aastani. Langusest said osa ka teatud varem pikaajaliste

lepingutega koormatud hooned, mille puhul pandi omanik fakti ette, et

langeb kas üürihind või üürnik lahkub . Seejuures oli

vähemkvaliteetse kesklinnast kaugemal asuva hoone puhul langus

oluliselt äkilisem. 2011 DTZ Tallinna büroopindade ülevaatest ilmnes , et kuigi uute hoonete vakantsus oli vähenenud, siis

vähenesid need eelkõige vanemate büroohoonete arvelt, kus

rendihinnad olid küll oluliselt madalamad, kuid madalama kvaliteedi

ja tihti kehvema asukoha tõttu polnud need vaatamata madalale

üürihinnale siiski üürnike jaoks atraktiivsed. Vanemate

büroohoonete vakantsus jäi tol hetkel 20-30 protsendi vahemikku.

Potentsiaalsete üürnike huvi oli suunatud 100 – 300 m2 suurusega

eelkõige kesklinnas asuvatele A ja A+ kvaliteediklassi pindadele,

millel olid head juurdepääsu ja parkimisvõimalused ning kus pakuti

professionaalset haldusteenust kui ka erikokkuleppeid soovitavate

eritingimuste osas. (Trubetskoi 2011)

Joonis 2: Tallinna büroopindade renditasemete muutus 2005-2011, €/m2

kuu

Allikas: (Trubetskoi 2011, 4 – 7)

Toimunud muutused 2012. aastast alates

Varem seisma jäänud büroopinnad leidsid aastate jooksul siiski

kasutajad ning peale varade olulises mahus allahindlusi ning

ülevõtmisi jõudis 2012. aastal büroohoonete turg uude

kasvuperioodi. Seejuures oli tegemist eelkõige Tallinna kesklinnas

või selle lähistel asuvate uute kvaliteetsete büroopindade turu

aktiviseerumisega, kus vakantsus jäi uuemate büroohoonete puhul 2-5

protsendi vahemikku. Juba veidi varasemalt oli Ülemistel alustatud

mahukat Ülemiste City loomist, kuhu Targa Äri Linna arenduse tõttu

hakati koos Soome kogenud koostööpartneritega ca 10 protsenti

Tallinna büroopindade turust haaravat uusarendust looma. (Trubetskoi

2011)

Madal vakantsuse määr tõstis täiendavat huvi büroohoonete vastu

investorite hulgas, mistõttu müüdi hooneid nii enampakkumistel kui

ka läbirääkimiste käigus vabal turul juba 6-9 protsendi vahemikku

jääva oodatava tootlusega. Tol hetkel oli huvi üksikute

büroopindade vastu endiselt pigem passiivne ning müügiks läksid terved büroohooned korraga. Müügihind jäi keskmiselt vahemikku

900 – 1300 eurot/m2 hoone suletud netopinna kohta.

Üksikute büroopindade puhul, kus müüdi vaid osa büroohoonest,

oli keskmine hind vahemikus 700 – 1800 eurot/m2. ( Arvo Vara 2012)

Keeruliseks kujunes endiselt äärelinnas paiknevate büroohoonete

omanike olukord, kus vakantsus ulatus kuni 25 protsendini. Huvi antud

hoonete vastu ei toonud ka üürihinna langetamine, mis Arco Vara hindaja sõnul oli tihti turu arengut silmas pidades liiga hiline .

Sellele vaatamata jõudis üürihindade stabiilsus kõikidesse

Tallinna piirkondadesse ning 2012 I poolaastal oli üürihindade

keskmine pakkushind juba mõnevõrra tõusutrendis. (Ibid.)

Olemasolevate vabade pindade vaikne otsa lõppemine tõi 2012 aastast

alates Eesti puhul välja ka uuesti arenduste osas tärkava turu,

mida on näha ka jooniselt 1, mis oli võimalik tänu pankade

valmisolekule rohkem krediiti väljastada. Sarnast, paranenud

meelestatust Kesk- ja Ida-Euroopa (KIE) pankade hulgas näitas ka

KPMG analüüs CEE Property Lending Barometer. Antud uuringust

ilmnes, et pigem eelistasid pangad logistika ja tööstussektorile

mõeldud kinnisvara ning Balti riikides oli endiselt palju

probleemset kinnisvara. Lisaks on majanduskriisist alates näha

trendi, kus kinnisvara finantseerimine on pankadele strateegilises

mõttes iga aastaga aina vähem tähtsaks muutumas. Sellele vaatamata

olid pangad mõistlikel tingimustel valmis finantseerimist pakkuma

ning marginaalid olid tol hetkel KIE regioonis madalaimal tasemel

peale 2010. aastat, jäädes rahavooga varade puhul vahemikku 4,17 –

4,34 protsenti. (Bärenklau 2013)

2013. aasta lõpuks oli Colliers Internationali partneri Margus Tinno

sõnul büroopindade turu tipphind tõustnud 15-16 euroni ruutmeetri

eest kuus, kuid üksikutel juhtudel maksti ka kohati juba 20 euroni

kuus. Kuulutustes küsiti ka 25 ja 35 eurot kuus, kuid reaalsete

tehingute puhul jäi lagi siiski 20 euro piirimaile. Võrreldes

joonisega 2 on kvaliteetsete büroopindade puhul tegemist

märkimisväärse kasvuga. ( Jakobson 2013)

Hetkeseis Tallinna büroohoonete turul

2014. aasta veebruaris ilmunud sõnavõtus väitis Margus Tinno, et

käesoleval hetkel pole ühtegi reaalset põhjust, miks peaks

ärikinnisvara hinnad tõusma või langema . Pigem on näha mitmeid

stabiilsuse märke, mistõttu olevat 2014 väljakutsete aasta. Kuna

uusi projekte on uuesti tekkinud suhteliselt palju, kuid

potentsiaalseid üürnikke on 2007. aastaga võrreldes märksa vähem,

siis tuleb ärikinnisvaras ennast rohkem tõestada. ( Matsalu 2014)

Büroode üürihindade stabiilset püsivust prognoosib ka Tanel Tarum , kelle hinnangul on eelmisel aastal lisandunud ka hulgaliselt

büroopindu. Uute hoonete puhul on spetsiaalselt üürniku

vajadustest lähtuvalt valminud maksuameti ja statistikaameti uued

hooned Ülemistel ja Tatari tänaval ning Paldiski maanteel valmis

G4S-i uus peahoone . Ehituses on uued büroohooned Metalli 3 ja

läheduses asuv Mehaanika tänava Mentori Ärimaja. Lisaks on Kawe teatanud, et Baltika kvartalisse plaanitakse uue büroohoone rajamist . Nimetatud majade peale on pinda kokku üle 40 000

ruutmeetri. (Kald 2014)

Domus Kinnisvara hindajad kirjutasid oma Kinnisvaraturu 2014. aasta

ülevaates, et ka üürnike liikumine on aktiviseerunud ning

prognoositakse selle jätkumist veel mõned aastad. Võrreldes mõne

aasta taguse olukorraga on üürnikud liikumas uuesti kesklinna. Varasemalt äärelinna kolimise tingis paljuski uute hoonete ehitus,

mis kerkisid just äärelinna Mustamäe, Rocca Al Mare ja Pärnu mnt

piirkondadesse. Tol hetkel kesklinna uusi hooneid juurde ei

lisandunud, kuid nüüd on seis muutunud ja valminud on ka Laeva 2

Navigatori maja suurusega 6000 m² ning Kentmanni 4 ärimaja

suurusega 3500 m. (Domus 2014)

Seejuures on huvitav jälgida äärelinna ja kesklinna vahelise

konkurentsi arengut. Mõlemat piirkonda kiidetakse eelkõige seal

tegutsevate arendajate ja nende palgatud kinnisvarafirmade poolt kuid

praktikas pole kadunud ka algselt probleeme tekitanud ummikud ja

parkimisega seotud probleemid. Äärelinnas jätkab tugevat

ehitustegevust Ülemiste City, kelle uus kolmiktorn mahus 24 000 m²

on praktiliselt täitunud. Ehitust on ootamas järgmine 9000 m²

suurune büroohoone ning teiste arendajate poolt on sel aastal

äärelinnas valmimas veel varem nimetatud 3800 m² suurusega Metalli

Maja, 2000 m² Mentori Ärimaja ja 2500 m2 suurusega

Sõpruse pst 157. Kesklinnas alustati uue kõrghoone ehitust aadressile Maakri 19/21, mis aastate pärast valmides pakub ca 20 000

m² äripinda. (Domus 2014)

Karmistunud konkurents ning stabiilne külgsuunas liikumine

üürihindade osas on büroohoonete arendajaid ja omanikke oma hoone

eristamiseks varasemast enam mõtlema pannud ka hoonete

kommunaalkulude vähendamise, hoonete üldise kvaliteedi tõusu ja

keskkonnasõbralikemate ehitusmaterjalide peale. Silmaga nähtavatest

muutustest võib uutel hoonetel näha neljakordsete klaasidega aknaid

ja nutikaid sisekliima jälgimise süsteeme. Töötajatele rohkemate

võimaluste pakkumiseks on lisandunud ka erinevaid tugiteenuseid,

näiteks Ülemiste City puhul teenindusgalerii ja spordisaalid.

(Domus 2014).

Kuna vanemate büroohoonete puhul on tihti probleemiks ruumide

planeeringu jäikus, mistõttu on palju sügavat pinda, kuhu

päevavalgus ei ulata, siis pööratakse uutel pindadel senisest enam

tähelepanu ka just paindlikule ruumide planeerimisele (Ibid.).

Seejuures tuleb nentida, et sarnaselt büroohoonete

klassifitseerimise erisustele on arendajatel ka tihti üsna erinev

arusaam keskkond säästvast mõtteviisist ja säästlikkusest, mis

hetkel populaarseteks märksõnadeks on. Tõmmates paralleeli uuesti

Fortoni Bulgaaria büroopindade klassifitseerimisega, siis on ka

Eesti büroohoonete turg liikumas A klassi büroohoonete suunas nende

rahvusvahelise liigituse mõistes.

Trendi kvaliteedi ja rohelisuse suunas kinnitab ka 2012. aastal

Colliersi poolt tehtud üleeuroopaline uuring, kus peamistelt

korporatiivsetelt üürnikelt küsiti, milliseid väljakutseid ja

ootuseid nad kaaluvad oma kinnisvara alastes strateegiates. Peamiste

leidudena tõi Colliers oma kokkuvõttes välja, et 84% ettevõtetest

on üle vaadanud oma büroopindade kasutuse ning sellest lähtuvalt

muudatusi teinud. Hoonete osas eelistatakse hea ligipääsetavusega

atraktiivseid kõrge kvaliteediga hooneid, mis „suudavad hoida ja

ligi tõmmata talente“. Makstavate tasude osas on trend üürikulude

kokkuhoiule. Rohelisusega kaasnevat kõrgemat hinda üüripinna eest

olid nõus maksma alla poole küsitletutest. (Douetil, Berretta 2012)

Toimuvad muutused pakuvad huvitavaid väljakutseid kvaliteetsetele

arendusprojektidele, samas aina paremat kvaliteeti otsivad, kuid

varasemast rohkem mitte maksta soovivad üürnikud muudavad

arendajate olukorra aina keerulisemaks.

Empiirilises osas kasutatud metoodika

Eelnevalt on antud küllaltki põhjalik ülevaade käesoleva

bakalaureusetöö uurimisobjektiks olevast Tallinna büroohoonete

turust ning seda mõjutavatest teguritest. Seetõttu teame, et

büroohoonete turg on viimase kaheksa aasta jooksul olnud tugevalt

majandust mõjutanud üldisemate turujõudude, aga konkreetsemalt ka

siin tegutsevate pankade mõju all.

Sellest lähtuvalt oli töö autori algseks huviks uurida käesoleval

hetkel büroohoonete arendusprojektide finantseerimisega seonduvat

eelkõige just siinsete pankade vaatenurgast. Töö kavandamise

käigus aga selgus, et siinsete pankade seisukohad võivad olla

küllaltki sarnased, mistõttu pankadele keskendumise asemel leiti

otstarbekas olevat tuua pankade kõrvale võrdluseks ka alguses

planeeritust enam büroohooneid omavate investorite ning nende

arendamisega tegelevate kinnisvarafirmade seisukohti.

Kuna töö autori sooviks oli pakkuda sisulist arusaama kuidas ja millistel alustel Tallinna büroohoonete arendusprojektide

finantseerimine toimub, milliseid aspekte arvestatakse ning kas ja

kuivõrd erinevad on finantseerimise osas siinsete turuosaliste

põhimõtted, siis puudus töö autori hinnangul kvantitatiivse

uuringu tegemiseks sisuline mõttekus.

Erinevaid kvalitatiivse uurimise metoodikaid võrreldes jõudis töö

autor otsuseni, et mõistlik on keskenduda koostööle väljapaistvate

turuosalistega ning tegeleda nende põhjalikuma kvalitatiivse

uurimisega läbi poolstruktureeritud ekspertintervjuude.

Poolstruktureeritud intervjuu on valdavalt sotsiaalteadustes kasutatav kvalitatiivne uurimismeetod, kus intervjueerija lähtub

etteantud juhistest ja varem ettevalmistatud küsimustikust, kuid

intervjueerijale jääb võimalus küsimuste järjekorda vastavalt

vajadusele vahetada ning oluliste teemade korral täiendavaid avatud

küsimusi küsida. Seda peetakse heaks meetodiks vähetuntud või

kaardistamata valdkonna uurimiseks või olukordades, kus on ette

teada, et oodatavad vastused on põhjalikud ja erinevad. Antud juhul

oligi ekspertidega läbiviidavate poolstruktureeritud intervjuude eeliseks teiste võimalike meetodite ees autorile jäänud võimalus

kasutada varem omandatud teadmisi, kuid samas säilis

intervjueeritavatel võimalus täiendavaks oluliste seisukohtade ja

mõtete väljendamiseks. ( Cohen 2006)

Uuringu valimi koostamisel arvestati, et Tallinna puhul on

võõrfinantseerimise pakkujad valdavalt siin tegutsevate Skandinaavia universaalpankade Eesti harude ettevõtete panganduse

üksused, Tallinnas arendavad büroohooneid küllaltki väike hulk

professionaale ning ka nende üüritulu otstarbel omamise ja välja

üürimisega tegeleb suhteliselt väike hulk professionaalseid

investoreid. Seetõttu otsustas töö autor võimalikult huvitavate

ja praktiliste tulemuste jõudmiseks uuringu käigus intervjueerida

kahe erineva Eestis tegutseva panga büroohoonetega tegelevaid

spetsialiste, kahe büroohooneid omava investori esindajaid ning kahe

eeskujuliku kogemusega büroohoonete arendamisega tegeleva ettevõtte

esindajaid.

Konkreetsete pankade, investorite ja arendajate valikul otsiti

võimalikke kandidaate eelkõige varasemate tehtud tööde

väljapaistvuse ning võimalikult suure mahu, kuid ka

professionaalsuse alusel. Pankade puhul oli oluline mitte korraga

kasutada küll väga laiahaardelisi ning teemat hästi katvaid, kuid

sarnase ärimudeliga Swedbanki ja SEB-d, vaid üheks pangaks valida

Eesti turul väiksema turuosaga, kuid viimaste aastate jooksul

aktiivselt tegutsenud Danske . Investorite valikul läheneti kahele

kogenud, kuid ka hetkel aktiivselt investeerimisobjekte otsivale

kinnisvarale keskendunud investeerimisfonde omavale ettevõttele,

EfTEN Capitalile ja Northern Horizon Capitalile (endine BPT).

Arendajate osas tehti koostööd Kaamos Kinnisvaraga, kes on loonud

nii Tallinna ühe suurima büroohoone Tammsaare ärikeskuse, kui ka

Statistikaameti uue hoone ning Norra taustaga Selvaag Eestiga, kelle

portfelli kuulub Kentmanni ärimaja. Läbiviidud ekspertintervjuudes

intervjueeritavad on toodud tabelis 1.

Tabel 1. Autori läbiviidud ekspertintervjuud

Ettevõte

Intervjueeritava tüüp

Intervjueeritava ettevõtte esindaja

Intervjuu kestvus

Danske Bank AS

pank

krediidianalüütik Tõnu Luts

1h 46 minutit

Swedbank AS

pank

suurkliendidirektor, bürookinnisvara sektori juht Hermes Vei

1h 50 minutit

EfTEN Capital AS

investor

EfTEN Kinnisvarafondi investeeringute juht Tõnu Uustalu

1h 39 minutit

Northern Horizon Capital AS

investor

Baltic Opportunity investeerimisfondi fondijuht Tarmo Karotam

1h 10 minutit

Kaamos Kinnisvara AS

arendaja

arenduse projektijuht Louis Lillemaa

1h 30 minutit

Selvaag Eesti OÜ

arendaja

tegevjuht Margus Eek

1h 28 minutit

Allikas: autori koostatud

Intervjuudeks läbiviimiseks valmistas töö autor eelnevalt ette

põhjaliku lisas 2 välja toodud poolstruktureeritud büroohoonete

arendusprojektide finantseerimise alase ekspertintervjuu küsimustiku.

Nagu ka lisas 1 leitaval intervjuu tiitellehel kirjas, siis intervjuu

jagati vastavalt käsitletud teemadele kuueks teemablokiks: turu

hindamine, laenud, üürnikud ja rahavood , objekti

klassifikatsiooniga seonduv , hoone tehnilised näitajad ja

keskkonnasäästlikkus. Intervjuuga käsitleti kogu Tallinna

büroohoonete turgu ning erinevaid seotud valdkondi. Kus küsimused

läksid konkreetsemaks ning puudutasid otseselt büroohooneid,

keskendus intervjuu Tallinna büroohoonete turu osas uute või

suhteliselt uute kõrge kvaliteediga heas asukohas olevatele Eesti

mõistes suurtele büroohoonetele ning pooleliolevatele

arendusprojektidele.

Kõik tabelis 1 välja toodud intervjuud viidi läbi ühe nädalase

perioodi jooksul 15. maist 22. maini . Vastuste täpsuse tagamiseks

ning ankeetide hilisemaks täiendamiseks intervjuud lindistati.

Intervjuude vastustega ankeedid on eraldi töö autoril olemas ning

huvi korral on võimalik nendega tutvuda. Intervjuude vastustega

ankeetide maht oli kokku 78 lehekülge, mistõttu nende

bakalaureusetöö lisadesse lisamist ei pidanud autor otstarbekaks.

Arvestades asjaolu, et intervjuude puhul kasutati eelnevalt

ettevalmistatud küsimustikku, täiendavalt intervjuude jooksul

küsitud küsimused olid erinevate intervjuude lõikes võrreldavad

ning intervjuude hulk piirdus kuuega, siis analüüsiti intervjuudest

saadud kvalitatiivseid andmeid käsitletud valdkondade kaupa saadud

tulemusi sisuliselt võrreldes.

Empiirilise uuringu tulemused ja järeldused

Käesolevas peatükis esitatakse läbiviidud empiirilise uuringu

tulemusi sarnaselt läbiviidud intervjuude struktuurile käsitletud

valdkondade kaupa. Kasutatavad pealkirjad on kohandatud intervjuudest

saadud teadmistele. Klassifitseerimisele tulemustest lähtuvalt

eraldi alapeatüki ei eraldatud, vaid vastavad tulemused on sisulise

sobivuse tõttu toodud välja hoone tehniliste näitajate valdkonna

alguses. Tulemuste võrdluseks on kasutatud ka tabeleid.

Tallinna büroohoonete turuseisu jälgimine

Kõikide küsitletud ekspertide hinnangul on kompetentsi hoidmiseks

ja Tallinna büroohoonetega tegelemiseks oluline siinsel büroohoonete

turul pidevalt silma peal hoida. Praktiliselt kõik jälgivad

regulaarselt meedias valdkonda puudutavaid uudiseid ja erinevate

kinnisvarabüroode turuülevaateid. Turuülevaateid kasutavad nii

arendajad, investorid, kui ka pangad. Populaarseimate turuülevaadete

koostajatena toodi välja Colliers ja DTZ. Üldjuhul lähtutakse

tavapärastest kõigile vabalt kättesaadavatest ülevaadetest, kuid

Swedbank tõi välja, et vajaduspõhiselt tellitakse ka konkreetselt

neile suunatud ülevaateid.

Intervjueeritavad tõid välja, et erinevate väliste infokanalite

kõrval on oluliseim tegelikult ikkagi ettevõtte sisene

informatsioon turul toimuva kohta, mida hangitakse pidevalt läbi

koostöö klientide ja koostööpartneritega. Arendajad ja investorid

kasutavad aktiivselt olemasolevaid otsekontakte seniste üürnike ja

teiste ettevõtjatega ning pangad suhtlevad erinevate laenutaotluste

tõttu praktiliselt kõigi tehinguid planeerivate osapooltega.

Pankade puhul on eriti oluline, et koostöö klientidega ei kestaks

vaid projektide laenutaotluste tegelemisel perioodil, vaid

omavaheline infovahetus jätkuks ka hiljem. Seeläbi saab ka

finantseerija parema pildi kogu turul toimuvast ning suudab ka

klientide taotlusi paremini hinnata. Lisaks on üsna levinud teatud

ajaperioodi tagant ettevõtte sisese sektoriülevaate koostamine, kus

koondatakse vahepeal kogutud informatsioon ning luuakse turul toimuva

osas tervikpilt.

Tallinna büroohoonete turg on küllaltki piiratud mahuga ning

kaasaegseid hooneid ei ole siin mitte sadades, vaid pigem jääb

nende hulk paarikümne juurde, siis jälgitakse vähem või rohkem

kõikide objektidega toimuvat. Mõlemad küsitletud investorid on

kogu Tallinna turul neile huvi pakkuvad objektid ära kaardistanud ja

hoiavad nendega seotud tehingutel silma peal. Ostuhuvi oli mõlema

investori puhul üle viie miljoni euroste büroohoonete osas olemas,

kuid tehingud jäävad pigem müügihuviliste puudumise taha. EfTENi

esindaja sõnul peab müügiks mingisugune põhjus olema.

Büroohoonete puhul on tegemist väga pikaajalise investeeringuga

ning kiireid tehinguid nendega üldjuhul ei teostata. Müügi

põhjuseks võib näiteks olla müüja soov Eestist üldse lahkuda ja

kogu äritegevus siin lõpetada või lahkumine mõnest äritegevuse

valdkonnast. Northern Horizon Capitali esindaja sõnul on

konkurentide tegevuse jälgimine oluline ka põhjusel, et kui mõni

konkurent on midagi ostmas, siis on mõistlik oma ostutehingud

samaaegselt sooritada. Samaaegsete tehingute puhul on konkurendid oma

ostuga tugevalt seotud ning ostu- ja müügiprotsesside pikkuse ja

turuosaliste limiteeritud vahendite tõttu on võimalik nii

ülepakkumiste hulka vähendada. Eestis on tänase seisuga 3-5

suuremat tegijat, kes üldse midagi ostavad. Sadu miljoneid igal ühel

ei ole, kuid kõigi peale kokku on kasutada siiski paar-kolmsada

miljonit eurot.

Konkurentide tegevuse ja turu jälgimisega seostub otseselt ka

projektide oodatava tootluse valik. Turu parimate kaasaegsete

büroohoonete puhul kasutatava oodatava tootluse määra osas oldi

küllaltki sarnastel seisukohtadel ning üksteisest sõltumatult

jõuti tihti järeldusele, et parimate objektide puhul arvestatakse

7-8% vahele jääva tootluse määraga. EfTENi puhul jääb täna

pakutav tootlus alla ülejäänud kinnisvarafondi tootlusele, mis

piirab selgelt ka uute võimalike investeeringute lisamist fondi.

Arendajad soovivad oma tegevusel saada kõrgema riskantsuse tõttu ka

kõrgemat tootlust ning arenduste puhul on oodatav tootlus nii

Selvaagi, kui Swedbanki sõnul 10% või üle selle. Samas toonitati

alati ka üle, et Tallinna puhul on arvestatav oodatav tootlus

paljuski suhteline ning Swedbanki sõnul väheste tehingute tõttu ka

küllaltki kaootiline .

Võõrkapitali kaasamine ja laenude põhitingimused

Võõrfinantseerimise allikate valiku osas selgus, et praktikas on

Tallinnas büroohooneid arendavatel ja neid omavatel isikutel

võõrkapitali kaasamise kogemused olemas üksnes siinsetest

pankadest. Läänes kasutusel olevatest alternatiivsetest

finantseerimise allikatest oldi üldjuhul küll teadlikud, kuid

Eestis vastavaid alternatiive konkurentsivõimelisel tasemel ei

eksisteeri. Kaasatud investorid on varasemalt uurinud ka siinsetelt

pensionifondidelt finantseerimise võimalusi, kuid seni on see jäänud

seadusandluse puudulikkuse taha. Valmisolek tugevaid projekte

finantseerida on põhimõtteliselt pensionifondidel olemas ning

tulevikus seadusandluse muutumise ja intressimäärade tõusu korral

võib see ka reaalsuseks saada.

Pankade puhul toodi positiivsena välja madal kapitali hind ning

tugev turu tundmine . Kui pank on oma nõusoleku projekti

finantseerimiseks andnud, siis annab see kindlustunnet juurde ka

arendajatele. Negatiivse poole pealt on pangad konservatiivsed ning

sisuliselt ei soovita riske võtta. Kuigi pangad otseselt

arendajatele objektide osas ettekirjutusi ei tee, siis kuna ka

käesoleval hetkel on paberil seisvaid ja finantseerimist ootavaid

objekte tegelikult töösse jõudvatest objektidest kordades enam, on

lõplik otsustuspunkt ikkagi finantseerijate käes. Arvestades

asjaolu, et käesolevas uuringus kaasati vaid eeskujulikke turul

tegutsevaid ettevõtteid, siis on ka mõistetav, et pankade poolset

negatiivset lõppotsust büroohoonete osas kogetud ei oldud. EfTENi

esindaja tõi välja, et ettevõtte enda nõukogust, kuhu kuuluvad

investeerimisfondi suurinvestorid, on positiivse otsuse saamine

kohati keerulisemgi. Seetõttu jõuavad nende puhul pankadesse vaid

nõukogu läbinud tugevad projektid, mida pangad olid ka kriisi ajal

alati valmis finantseerima.

Finantseerimistaotluste puhul ei eelista intervjueeritavad ühtegi

konkreetset panka, vaid pöördutakse projektist lähtuvalt vähemalt

kolme erineva siin tegutseva panga poole. Suuremate summade puhul

kaasatakse kuni kuus siin tegutsevat panka. Seejuures rõhutasid nii

EfTEN, kui ka Northern Horizon Capital, et erinevate pakkumiste

küsimine on pikaajaliselt võimalik vaid avatud ning usaldusväärselt tegutsedes . EfTEN kasutab vaid ühe pakkumise võimalust, kus pangad

peavad kohe oma parima pakkumise tegema. Edasist läbirääkimist ja

konkurendi pakkumisele tuginevat parema pakkumise küsimist ei tehta .

Northern Horizon Capital valib esimeses voorus pakkumise teinud

pankadest välja kaks parimat ning annab vaid neile võimaluse parem

pakkumine teha. Seejuures on mõlema investori usaldusväärsuse

seisukohast oluline, et tehtud pakkumistega minnakse alati ka lõpuni

välja. Mõlemad investorid olid seisukohal, et nad saavad nii

parimad finantseerimistingimused.

Erinevate laenude osas kasutatakse Tallinna büroohoonete

finantseerimisel valdavalt osaliselt kustutatavaid annuiteetlaene.

Seejuures eristatakse laenu lepingulist tähtaega ja laenugraafiku

pikkust. Laenu lepinguline tähtaeg sõltub konkreetsest olukorrast

ja objektist, kuid arendusprojektide puhul on ehituse ajal pikkuseks

valdavalt paar aastat. Valmis hoone puhul kasutatava

investeerimislaenu puhul on periood pikem, kuid ka siis ei ületa see

üldjuhul 5 aastat. Laenugraafik sõltub sarnaselt lepingu tähtajale

olukorrast ja objektist, kuid peamiseks erinevuseks on

amortisatsiooni perioodi pikkus. Pankade sõnul on laenugraafikute

pikkus tavaliselt 10 – 20 aastat. Pakutakse alati ka lühemaid

lepinguid, kuid see ei ole üldjuhul arendajate ja investorite

huvides. Laenude refinantseerimine on alati seotud täiendava riskiga

ning vastavaid läbirääkimisi lükatakse võimalikult kaugele.

Kõigi kaasatud osapoolte sõnul on üks olulisemaid tegureid

finantseerimise saamisel omaosaluse määr. Intervjueeritud

ettevõtete poolt kasutatavad omaosaluse määrad on toodud tabelis

2. Nagu ka tabelis toodud selgitustest ilmneb, arendajate poolel on

omaosaluse määra valiku piirajaks pank, kuid investorid on piirid

määranud enda riskide haldamisest lähtuvalt. Seejuures on

investorite puhul omaosaluse määra valikul oluline jätta teatud

rahavoog alles ka dividendide maksmiseks. Kuigi kõrgema omaosaluse

määraga on võimalik kõrgemat omakapitali tootlust teenida, siis

EfTENi esindaja sõnul soovivad nende fondidesse raha paigutanud

investorid pidevat 3-4% suurust dividendi ning seetõttu ollakse nõus

ka madalama lõpptulemusega omakapitali tootluse kujul.

Tabel 2. Omaosaluse määr

Intervjueeritav

Ettevõtete hinnang üldjuhul kasutatava omaosaluse määra kohta

Selvaag Eesti

30% on minimaalne, mida pank pakub. Samas arendaja jaoks on tihti oluline, et tuleb ise maa osta ning siis veel näiteks 25% ehituse eest maksta. Arendaja jaoks oleks 20% parem.

Kaamos

Üldjuhul peab kolmandik omakapitali olema. Arendaja sooviks ka rohkem laenu, et vähem omakapitali kaasata, kuid tingimused sätestab üldjuhul pank.

EfTEN Capital

EfTEN kasutab üldjuhul 35% omaosalust ning 65% laenatakse. Kuigi pangad on vahel ka kõrgemat võõrfinantseeringut nõus pakkuma, siis investor ei soovi rohkem turvalisuse hoidmiseks ja riski vähendamiseks.

Northern Horizon Capital

Kasutatakse 50% omaosaluse määra. Seda valdavalt enda riskide haldamise põhjusel. Pangad on nõus tavaliselt 65 - 70% laenu andma, seega turu keskmise puhul võib 30 - 35% omakapitali määraks jääda.

Danske Bank

Omaosaluse määr on üks olulisemaid tegureid, mida jälgitakse, kuid konkreetset numbrit välja tuua ei soovitud. Eestis pigem ollakse konservatiivsemad.

Swedbank

Valdavalt on kasutatavaks seoseks 1/3 ja 2/3. Pangad finantseerivad kuni 2/3 objekti maksumusest. Üle 70% pangafinantseeringuga üldjuhul Swedbank läinud ei ole. See on toimunud väga erandlikel juhtudel.

Allikas: autori koostatud

Omaosaluse määra kõrval on oluliseimateks rahavoogu mõõtvateks

teguriteks arendusprojektide ja olemasolevate hoonete edukuse ning

laenude tagastamise võimekuse mõõtmisel laenukoormuse kattekordaja

(ingl. k. Debt -Service Coverage Ratio , DSCR) ning kasutatava

laenusumma ja laenuobjekti väärtuse suhe (ingl. k. loan -to-value

ratio, LTV), mille puhul praktikas kasutatakse inglise keelseid

lühendeid DSCR ja LTV. Kasutatava LTV ülempiiriks on Swedbanki

sõnul 70% ning see seostub omaosaluse määraga. DSCR osas sooviksid

kõik osapooled võimalikult kõrget näitajat kuna siis on risk

väiksem, kuid praktikas sõltub kõik olemasolevast objektist ja

selle võimekusest. Northern Horizion Capitalil, kes kasutab ka

küllaltki konservatiivset omaosaluse määra, jääb näitaja 1,5

juurde, kuid teiste puhul on näitaja üldjuhul 1,2 - 1,3 juures.

Swedbanki sõnul peab DSCR üldjuhul ületama 1,3, kuid erandlikel

juhtudel võib see ka väiksem olla. Danske sõnul on oluline, et

objekt teenindab oma laenu ära ning kattekordajat üksi ei

arvestata. Samas peab see igal juhul olema kõrgem kui 1. Negatiivset

rahavoogu tootvaid objekte käesoleval ajal ei finantseerita .

Üürnikega seotud oluliseimad näitajad

Intervjuudest ilmes , et büroohoonete arendusprojektide

võõrkapitaliga finantseerimisel on üheks oluliseks eelduseks

küllaltki suures mahus üürnikega eelkokkulepete olemasolu enne

hoone ehitustegevusega alustamist. Mõlemad pangad tunnistasid, et

suhtumine uutesse arendusprojektidesse on olemasolevate küllaltki

mahukate arenduste tõttu konservatiivne ning finantseerija ootuseks

on tugevate eelkokkulepete olemasolu üürnikega. Kuigi konkreetset

eelkokkulepete hulka on keeruline välja tuua, siis Swedbanki

hinnangul peaksid eellepingud juba tagama edasise võlateeninduse,

mistõttu võib see tähendada umbes 70% ulatuses eelkokkulepete

olemasolu. Eelkokkulepped on mõlema panga jaoks indikaatoriks, et

konkreetne arendusprojekt ja pakutavad tingimused on üürnike jaoks

atraktiivsed. Eelkokkulepete puudumine või nende väheses mahus

olemasolu tähendab finantseerija jaoks märkimisväärselt kõrgemat

riski, mistõttu tänasel hetkel selliseid spekulatiivseid arendusi

üldjuhul ei finantseerita.

Eelkokkulepped annavad edasise tegevuse jaoks kindlustunde panga

kõrval ka arendajale ning vastavatest kokkulepetest üürnikega

ollakse väga huvitatud. Samas tunnistasid nii Selvaag, kui ka

Kaamos, et tänasel hetkel on eellepinguid üürnikega sõlmida väga

raske.

Suure hoone ehitamine võtab Selvaagi sõnul aega paar aastat ning

seetõttu peaks üürnik oma plaanid paar aastat ette tegema.

Selliseid plaane teevad vähesed üürnikud ning üldjuhul on

väiksemate üürnike jaoks piisavalt alternatiivseid pindu kuhu

kolida. Vastavaid eellepinguid teevad pigem suurt üüripinda otsivad

ettevõtted, kes soovivad eellepingu ja ootamise tõttu allahindlust

saada. Siis on arendaja otsus kas teha allahindlus ja eellepingud või

jääb arendaja nii eellepingutest, kui ka panga finantseeringust

ilma ning hakkab omavahendite arvelt spekulatiivselt arendama. Hoone

valmimisel on kvaliteetsetesse hoonetesse tänase seisuga üürnikke

leida märksa lihtsam ning siis üle 10% suuruseid allahindlusi

praktikas enam ei tehta.

Üürilepingute pikkuse osas oli ettevõtete hinnangutes teatud

põhimõttelisi erinevusi, mistõttu on seisukohtade selgituseks

lisatud tabel 3.

Tabel 3. Üürilepingute pikkus

Intervjueeritav

Ettevõtte kommentaar üürilepingute tavalise pikkuse kohta

Selvaag Eesti

Üldjuhul on need vahemikus 3 – 5 aastat. Teatud stabiilsemate üürnike või riigi puhul on võimalik ka 10 aastaseid üürilepinguid sõlmida, aga need on pigem erandiks . Otsest miinimumpiiri üürilepingute osas ei ole. Tähtajatuid üürilepinguid ei kasutatud.

Kaamos

Suuremate üürnikega, kes üürivad üle 1000 m2, on lepingud 5-10 aastat. Väiksemate ettevõtetega on lepingud 2-5 aastat. Keskmine üürilepingu pikkus on 3 aasta ringis. Miinimumpiiriks on vähemalt kaks aastat. Tähtajatuid lepinguid ei sõlmita.

EfTEN Capital

Tavaliselt on 3-5 aatased üürilepingud. Ankurüürnikega tehakse pikemaid lepinguid, ka 10 aastaseid. EfTEN kasutab 30-40% ulatuses ka tähtajatuid üürilepinguid. Need on ka teatud lisariskiga, kuid kuna ka tähtajalise lepingu puhul otseselt tähtaeg ei määra pankroti korral midagi, siis praktikas ettevõtte jaoks suurt vahet ei ole.

Northern Horizon Capital

Üldiselt on büroohoonete turul üürilepingute pikkuseks 3-7 aastat. Samas sõltub tegelikult kõik lõpetamistingimustest. Tähtajatuid üürilepinguid Northern Horizon Capital ei kasuta.

Danske Bank

Pigem on tavalised 3-5 aasta pikkused üürilepingud. Sõltub ka ettevõttest, kuid pigem on üürnike jaoks riskantne sõlmida 10 aasta pikkuseid lepinguid. Ettevõtted ei tea tihti, mida nad 2 aasta pärast teevad ja palju pinda vajavad.

Swedbank

Suurte ankurrentnikega tehakse 10 aastaseid lepinguid, väiksematega 3-5 aastaseid lepinguid. 10 aastased ja pikemad lepingud on pigem erandlikud. Mida suurema osakaaluga ankurrentnikud on, seda enam tuleb neid ka eraldi jälgida ja analüüsida. Otsest miinimumperioodi ei ole, võib ka aastase lepingu teha. Tähtajatud üürilepingud on Swedbanki jaoks pigem riskantsed ning siis tuleb pigem konservatiivselt eeldada, et see võib lõppeda.

Allikas: autori koostatud

Vaatamata erimeelsustele saab teatud üldistusi teha ning üldjuhul

on üürilepingute pikkuseks 3 kuni 5 aastat. Suurte ankurrentikega

sõlmitakse pikemaid, kuni 10 aastaseid üürilepinguid. Minimaalse

üürilepingu tähtaja valik sõltub ettevõttest ning teatud

juhtudel alla 2 aastaseid lepinguid ei sõlmita. Tähtajatuid

üürilepinguid proovivad kõik osapooled vältida, kuid EfTENil on

piisavalt kogemusi ka pika tähtajaga lepingutega põrumisel,

mistõttu praktilist erinevust tähtajatu ja tähtajalise lepingu

osas probleemide korral ei tajuta.

Hoonete tehnilised näitajad

Kõikide uuringusse kaasatud ettevõtete esindajad nõustusid, et

büroohoonete kvaliteediklasside hindamine on Eestis puuduvate

regulatsioonide ning hulga erinevate klassifikatsioonide tõttu

segane. Samas ei mõjuta erinevate klassifikatsioonide olemasolu ja erisused mitte ühegi intervjueeritava igapäevast tegevust.

Investoritel on küll lubatud investeerida vaid A ja B+ klassi

büroohoonetesse, kuid vastav liigitus, millised siis tegelikult need

hooned on, tehakse ettevõtte siseselt. Seejuures kasutatakse

põgusalt üldist A, B ja C klassidesse jaotamist. Täpsema liigituse

osas küsitletud vajadust ei näinud, kuna nagu ka turu hindamise

tulemuste osas välja toodi, siis Tallinnas on büroohooneid

piisavalt vähe, et klassidesse jagamise asemel lähenetakse igale

hoonele individuaalselt ning jälgitakse kvaliteediklassi asemel

hoone tegelikku sisu. Sarnaselt investoritele hindavad ka arendajad

ja pangad hooneid eelkõige sisu järgi ning erinevate

kvaliteediklasside jälgimise asemel vaadatakse klassi määramisel

aluseks olnud tegureid.

Büroohoonete suuruse osas olid intervjueeritavad üksmeelel, et

eelkõige mõjutab hoone suurust nõudlus. Kui turul piisavalt

nõudlust uute pindade järele ei ole, siis üksnes hea asukoha tõttu

spekulatiivset hoonet ehitada ei ole mõtet. Teisena omab arendatava

hoone suurusele olulist mõju krundi suurus ja detailplaneeringus

ettenähtud tingimused. Kesklinnas on sobivate kruntide hulk väga

piiratud, mis on ka üks olulisematest põhjustest, miks büroohooneid

aktiivselt ka äärelinna ehitatakse. Arendaja või investori

rahaliste vahendite taha hoone üldjuhul ei jää. Piisava nõudluse olemasolul kaasatakse vajadusel ka teisi koostööpartnereid.

Hoone kuju osas eelistavad arendajad, investorid ja pangad kõik

võimalikult optimaalset üüripinda pakkuvaid ristküliku kujulisi

büroohooneid kus aknapinda ning seetõttu ka loomulikku

päikesevalgust on enim. Jälgitakse ka brutopinna ja välja üüritava

netopinna suht, mis peab olema võimalikult kõrge. Kõige vähem

meeldivad intervjueeritavatele kolmnurksed hooned, mille puhul võib arhitektuurne lahendus olla küll huvitav, kuid probleemiks on

kolmnurkse pinna efektiivne kasutamine. Seejuures tuleb arvestada, et

suured üürnikud soovivad paikneda ühel korrusel, mistõttu

optimaalseimad hooned on Kaamose sõnul ligi 1000 m2

korrusepinnaga. EfTENi hinnangul on Tallinnas üle 1000 m2

korrusepinnaga hooneid rajada keeruline, kuna kruntide piirid ja

detailplaneeringu nõuded panevad päris palju tingimusi ette.

Hoonetes kasutatava pinna efektiivsust ja kuju jälgivad ka

finantseerijad, kuid mõju finantseerimisotsusele hoone kujul

Swedbanki ja Danske sõnul siiski ei ole.