TALLINNA TEHNIKAÜLIKOOL

Majandusteaduskond

Ärikorralduse instituut

Ettevõtluse õppetool

Tõnis

Teinemaa Tallinna büroohoonete turg 2007. – 2014. aastatelUurimistöö

Juhendaja : emeriitprofessor Ene Kolbre

Tallinn 2014

Olen

koostanud töö iseseisvalt.

Töö

koostamisel kasutatud kõikidele teiste

autorite töödele,

olulistele

seisukohtadele ja andmetele on

viidatud .

Tõnis

Teinemaa ……………………………

(

allkiri ,

kuupäev)

Üliõpilase kood: 112529

Üliõpilase

e-posti aadress:

[email protected]Juhendaja emeriitprofessor Ene Kolbre:

Töö vastab uurimistööle esitatud nõuetele

Ene Kolbre ……………………………

(allkiri,

kuupäev)

Sisukord

Sissejuhatus

2007. aastal alanud

majanduskriis mõjutas tugevalt kogu globaalset

majandust ning märkimisväärse languse läbis ka Eesti

kinnisvaraturg . Kriisist alates on kohaliku kinnisvaraturu eri

valdkondades toimunud küllaltki erisugused

arengud . Büroohoonetega

on viimastel aastatel tehtud Eesti mõistes

silmapaistev kogus

tehinguid. Toimunud

tehingud ja kinnisvaraturu muutused on osade

kaupa vastavalt siin tegutsevate ettevõtete konkreetsetele huvidele

erinevates turuülevaadetes ka kajastatud, kuid seni on puudunud

büroohoonete turul toimunust laiemalt teemat vaatlev ja mitmete

autorite seisukohti ühendav, kuid samas ka piisvalt kompaktne

ülevaaded pakkuv uurimus. Seetõttu otsustas käesoleva uurimistöö

autor

seniste õpingute käigus omandatud

teadmistele ja varasemale

ettevõtete finantseerimise alasele töökogemusele tuginedes

uurimistöös just büroohoonetele keskenduda. Kuivõrd enamik

professionaalseid büroohoonete arendusi ning valmis büroohooneid on

Eestis Tallinna koondunud ja suurem osa büroodega tehtavad tehingud

toimuvad samuti Tallinnas, siis sai käesoleva töö fookus seatud

just Tallinna büroohoonete turule.

Töö teemaks on majanduses toimunud erinevate protsesside rohkuse

ning märkimisväärse

varalise mahu tõttu valitud Tallinna

büroohoonete turg 2007. – 2014. aastatel. Sellest lähtuvalt on

uurimistööl kaks keskset uurimisküsimust: Millised on büroohoonete

peamised liigitused ning kuidas neid klassifitseeritakse? Millised on

olnud majanduskriisist alates Tallinna büroohoonete turul toimunud

muutused ning mis on neid põhjustanud? Lisaks on autori isiklikuks

huviks büroohoonete klassifitseerimise all välja selgitada millel

põhineb büroodele omistatav A+ klass ning kuidas see erineb

teistest klassidest.

Uurimistöö eesmärgiks on eelnevalt püstitatud uurimisküsimustest

lähtuvalt läbi erinevate autorite käsitluste uurida Tallinna

büroohoonete turgu, büroohoonete puhul olulist rolli mängivaid

aspektide, siin 2007. – 2014. valitsenud peamisi trende ning luua

omandatud teadmiste süsteemne käsitlus.

Uurimistöö eesmärkide täitmiseks on kasutatud analüütilise

uurimuse meetodit. Analüütilise uurimistöö olemusest lähtuvalt

on autori ülesandeks tutvuda varasemate valdkonda puudutavate

allikatega , arvamusliidrite teemakohaste seisukohtadega, erinevate

kinnisvara valdkonnas tegutsevate ettevõtete turuülevaadetega ning

neid kriitiliselt hinnates eelnevalt nimetatud uurimisküsimustele

vastused leida ning püstitatud eesmärgid täita.

Antud töö on jagatud kolmeks osaks. Töö esimeses, teoreetiliste

aluste osas antakse ülevaade kinnisvara olulisematest mõistetest ja

büroohoonetega seotud põhitõdedest.

Töö teine osa keskendub

konkreetsemalt büroohoonete

klassifitseerimisega seotud küsimustele. Antud peatükis

selgitatakse lahti büroohoonete üldised klassifitseerimise

põhimõtted, tutvustatakse põgusalt ja võrreldakse omavahel Eestis

kasutusel olevaid erinevaid klassifitseerimise

meetodeid ning

detailse veidi kriitilisema näite

andmiseks selgitatakse lahti

Bulgaarias Forton Internationali poolt kasutusel olev

klassifitseerimise metoodika.

Kolmas, töö analüütiline osa kaardistab läbi erinevate

ekspertide sõnavõttude ja kinnisvarafirmade ülevaadetest saadud

teadmiste Tallinna bürooturu lähiajaloos valitsenud trendid ning

toob seejuures välja olulisemad nende põhjuseks olnud tegurid.

Tänu erinevate osapoolete seisukohtade pidevale võrdlusele ning

käsitletud teema kaasaegsusele pakub uurimistöö autori hinnangul

põnevat lugemist kõigile büroohoonete turust huvitatutele.

Uurimistöö autor avaldab siirast tänu kõikidele töö valmimisele

kaasa aidanud inimestele.

Teoreetilised alused

Kinnisvaraga seotud oluliseimad mõisted

Kinnisvaraga seonduva uurimiseks tuleks kõigepealt üheselt

mõistetavalt selgeks teha, mida me kinnisvara all mõistame.

Tsiviilseadustiku üldosa seaduse §50 lg 1 järgi on kinnisasi maapinna piiritletud osa (maatükk). §54 lg 1 järgi on kinnisasja olulised osad sellega püsivalt ühendatud asjad, nagu ehitised,

kasvav mets, muud taimed ja koristamata vili. Seejuures vara all

mõistetakse §66 järgi isikule kuuluvate rahaliselt hinnatavate

õiguste ja kohustuste kogumit. Seega kinnisvara puhul on tegemist

konkreetsele isikule kuuluva ( kinnis )asjade, rahaliselt hinnatavate

õiguste ja kohustuste kogumiga (Kinnisvara mõisted 2014).

Veidi lihtsamini on mõistet defineeritud Kinnisvaraomaniku ABC-s,

kus kinnisvara on individualiseeritud ja dokumenteeritud mitmest komponendist (asjadest ja asjaõigustest) koosnev kompleksvara, mille

peamise komponendiks on maa. Maatükk, selle olulised osad ja maaga

seotud asjaõigused moodustavad kinnisvara. Kuna kahte identset

kinnisvara ei eksisteeri kasvõi asjaolul, et tüüpprojekti järgi

tehtud majad võivad olla küll kõrvuti, kuid mitte sama krundi

peal, siis loetakse iga kinnisvara, nagu ka igat inimest unikaalseks.

Piltlikult öeldes on kinnisvaraks maatükk, hoone ja paragrahv.

Sellise defineerimise järgi eristub kinnisvara üldlevinud ekslikust

teadmisest, mille järgi on kinnisvaraks üksnes maja või korter.

(Aasmäe 1999)

Kuigi kinnisvara liigitus ja kasutatavad mõisted erinevad riigiti,

siis Brueggemani ja Fisheri rahvusvahelise liigituse järgi saab

kinnisvara jaotada vastavalt kasutuse otstarbele elamispindadeks

(ingl. k. residential ) ja mitte-elamispindadeks (ingl. k.

non-residential). Elamispindade või elamute hulka loetakse nii

eramaju, kortermaju, paarismaju kui ka teisi pikaajaliseks elamiseks

mõeldud hooneid , mille hulka ei loeta hotelle ja teisi ajutisi

elamispinda pakkuvaid objekte. Mitte-elamispinnad jagunevad eraldi

kasutamise otstarbe järgi antud liigituses viieks alamkategooriaks:

äripinnad (ingl. k. commercial real estate ), tööstuspinnad

(ingl. k. industrial real estate), hotellid ja motellid (ingl.

k. hotel/motel), lõõgastumis- ehk vabaaja pinnad (ingl. k.

recreational) ja ühiskondlikud hooned (ingl. k. institutional

real estate). Antud juhul võib inglise keelsele liigitusele

pakkuda välja erinevaid eesti keelseid vasteid. (Brueggeman, Fisher 2008, 246)

Meid huvitavad büroohooned ja –pinnad kuuluvad äripindade alla.

Seejuures loetakse äripindade hulka ka kaubanduspindu. Seejuures

sama hoone võib kuuluda ühel ja samal momendil mitme alamkategooria

hulka. Näitena on Marienthali Keskuses olemas nii kaubanduspinnad

Marienthali Selveri ja mitmete väiksemate teenusepakkuja vormis, kui

ka büroopinnad. Seetõttu tuleb eeltoodud loetelu puhul arvestada,

et jaotamine on tinglik ning kasutusel eelkõige erinevat tüüpi

pindade uurimiseks ja omavaheliseks võrdluseks.

Kinnisvara ning eriti just äriotstarbelise kinnisvara puhul on

oluline orienteeruda ka erinevates üürimisega seotud mõistetes.

Enne Võlaõigusseaduse (VÕS) jõustumist 2002. aasta keskpaigas

eristati oluliselt üüri- ja rendilepinguid ning vastavaid mõisteid.

Nimelt reguleeris siis üürilepingut elamuseadus , mille kohaselt sai

üürilepinguga reguleerida üksnes eluruumi kasutusele andmist.

Muude esemete kasutusse andmine toimus rendilepinguga Eesti Vabariigi

rendiseaduse alusel. Võlaõigusseaduses muudeti mõistete tähendusi

oluliselt. VÕS vastu võtmisest alates võib üürilepinguga lisaks

eluruumidele üürida välja ka kõiki teisi esemeid. Samuti on ka

rendileping kasutatav eluruumide välja rentimisel. Oluline vahe

tuleb sisse küsimuses kes saab endale tekkinud vilja. Üürilepingu

järgi kuulub vili omanikule, rendilepingu puhul rentnikule. Kusjuures vilja all ei mõelda vaid põllumajanduslikku vilja, vaid

igasugust hüve, mis on tekkinud asja kasutamisega. Nii on näiteks

ruumide edasine allkasutusse andmine tulu, mida saab sooritada vaid

rendilepinguga. Samas ei ole teema igapäevaselt väga tõsine kuna

seadusandja ei defineeri lepingut pealkirja, vaid lepingu sisu ja

poolte tegeliku tahte järgi. Büroohoonete puhul võime erinevalt varasemast kasutada nii rentimise, kui ka üürimise mõistet,

mistõttu erinevad autorid kasutavad sama sisu kohta kohati erinevaid

mõisteid. Levinuim on eesti keeles siiski üürimine. (Ulst 2005)

Kinnisvara üürimise puhul tuleb käsitleda ka vakantsuse mõistest. Vakantsus ehk väljarentimata pindade osakaal kogu pinnast on

indikaator, mis iseloomustab eelkõige üüriturul pakkumisel olevate

pindade hulka ja selle vastavust rentniku nõudmistele. Kõrgem

vakantsuse määr aeglustab arendustegevust ning madalam vakantsus

kiirendab uute projektide alustamist. Normaalseks tasemeks, mis

sunnib üürileandjaid tõstma pakkumisel oleva pinna kvaliteeti ja

stabiliseerib renditasemed, on 3-5 protsenti. (Kuhlbach, Priske, Lauren 2002, 110)

Kiiresti arenevates linnades võib vakantsus ulatuda ka 10

protsendini. Üle poole aasta 20 protsenti ületanud vakantsuse

viitab probleemidele, milleks võivad olla liigkõrgeid renditasud

või on pinna kvaliteedi ja sisustusega tehtud möödalaskmisi.

(Toompark 2003)

Vakantsus on kõrgem uute arendusprojektide puhul, kus hoone

valmimise hetkeks ei pruugi olla kogu pinda välja üüritud.

Üldjuhul üüritaksegi teatud pinnad eelkokkulepete alusel välja

enne projektiga alustamist, teatud pinnad ehituse ajal ning osade

pindade üürimine jääb projekti valmimise faasi. Kui turg või

objektiga seotud tingimused kiireid üürilepingute sõlmimisi ei

soosi, siis võib juhtuda, et vakantsuse määr jääb loodetust

kõrgemaks. Sellisel juhul on arendajal soovitatav teha vajalikud

arvutused analüüsimaks vakantse pinna võimalikku üürimisega

seotud ajakulu. Mida kauem on hoones vaba pinda, seda vähem

üüritulu arendaja ka saab. Algusaastate kehvem üüritulu omab

üldjuhul mõju ka projekti edasise väärtuse osas, kuna projekti

väärtuse hindamisel on senine rahavoog oluline sisend ning

käivitamisraskused viitavad ka võimalikele ohumärkidele tulevikus.

(Brueggeman, Fisher 2008, 255)

Üüritulude puhul on oluline vahet teha ka nominaalse ja efektiivse

üürimäära vahel. Nominaalne üürimäär võib sisaldada ruumide parendusi ja soodustusi, mis kõik vähendavad efektiivset üürimäära.

Erinevad nominaalset üürimäära alandavad kokkulepped on

tänapäeval väga tavalised . Praktikas on üldjuhul avalikustatud

nominaalse üürimäära näitajad, mis muudab turuolukorra

analüüsimise keeruliseks ningmille mõjul hinnatakse üürimäärasid

küllaltki tihti turu tegelikest tasemetest kõrgemateks. Maaklerid ja üürileandjad ei ole huvitatud soodustuste reklaamimisest

avalikkusele, sest uued rentnikud ei pruugi soodustuste saamisest

teadlikud olla ning nii jääb üürileandjale suurem vabadus.

(Toompark 2003)

Efektiivse üürimääraga on seotud ka kinnisvara rent ehk

tegevustulu (ing. k. income return), milleks on renditasu,

mida rentnikud maksavad ruumide kasutamise eest

omanikule/investorile, reaalne tulu. Tegevustulu leitakse, kui

efektiivsest ehk laekunud kogutulust lahutatakse tegevuskulud ehk

kinnisvara opereerimisega seotud halduskulud. Renditulu on

konkreetselt laekunud tulu, mida saab võrrelda aktsiate pealt

laekuva dividendituluga. (Kuhlbach, Priske, Lauren 2002, 110)

Büroohoonete liigitusi

Büroohoonetest ülevaate andmiseks on järgnevalt esitatud mõned

büroohoonete liigitamise moodused (Toompark 2003):

Hoonetüübi järgi saab büroohooneid eristada 1-3 korrusega

madalateks hooneteks, 4-15 korrusega keskmisteks hooneteks,

kõrghooneteks, mille puhul on tavaliselt üle 20 korruse, 1-5

korrusega märkimisväärse maastikukujundusega hooneteks, uurimis -

ja arendustegevusega tegelevateks 1-5 korruselisteks

laboratooriumitega hooneteks ning eelmistele sarnasteks tehnilisteks

büroodeks.

Asukoha järgi on võimalik välja tuua keskses äripiirkonnas (CBD) asuvaid büroohooneid, kus asuvad valdav enamik suurimaid büroopindu.

Teisena saab nimetada äärelinna büroohoonete piirkondi, mis

valdavalt asuvad kiirteede ja äärelinna kaubanduskeskuste lähistel

ning kus on valdavalt kasutatud madala või keskmise kõrgusega

büroohooneid. Kolmandana saab asukoha järgi nimetada äriparkides

asuvaid büroosid, mis tihti on keskmise suurusega või pigem isegi

väiksed ning mis on integreerituna osa äri- või tööstusparkidest.

Viimasena on antud liigituse järgi võimalik välja tuua

naabruskonna bürood, mille puhul on tegemist äärelinnas asuvate

väikeste büroohoonetega, mis on otseselt suunatud sealsete

klientide teenindamisele.

Asukoht on büroode puhul otseselt seotud ka büroode kasutajatega,

mistõttu on võimalik büroopindu ka kasutajate tõttu viieks

suuremaks klassiks liigitada. Institutsionaalsete klientide nagu

näiteks pankade jaoks on mõeldud suured projektid , kus parimal

asukohal on kriitiline tähtsus. Meditsiinilised - ja hambaravi

asutused soovivad olla suuremate haiglate läheduses ning eeldavad

väga heade parkimisvõimaluste olemasolu. Kaubanduspindadega seotud

bürood on müügile suunatud, mõeldud kaubanduse teenindamisele

ning seetõttu on asukoht seotud vajadusega väga heale ligipääsetavusele. Tööstusettevõtetel on bürood tihti

tootmishoonete lähistel tööstusparkides ning laopindadega seotud

büroode puhul hinnatakse enim madalat maa ja üürihinda.

Büroohoonete arendajad ja arendamisega seotud põhitõed

Büroohoonete arendamine on kinnisvara arendustegevuse puhul üks

kõige keerukamaid ja konkurentsitihedamaid segmente .

Kinnisvaraarendused on valdkonnaks, kus üksiku ettevõtja visioonil

on märkimisväärne roll. Üldjuhul on suhteliselt vähe

kinnisvaraarendusi tehtud puhtalt statistikale ja analüüsidele

keskendudes ning tavaliselt hakatakse analüüse koostama üksnes

alles peale idee leidmist ning võimaliku tulu toova ideega välja

tulekut. Arendajate hinnangul ei ole turuülevaate eesmärgiks mitte

alati detailse analüüsi pakkumine, kuivõrd klientide teavitamine

konkreetsete arendustega seotud olulistest piirkondlikest teguritest.

(Guy, Henneberry 2002, 54)

Büroohoonete arendajate töö algab turuanalüüsiga või üürnikuga.

Turuanalüüsi põhise arenduse sisuks on turgu mõjutavate

trendidega kursis olemine ning väga põhjalike prognooside loomine.

Prognoosid on olulised, et hinnata nõudluse võimalikku kasvu õige

tüübiga hoone õigesse asukohta rajamiseks. Seejuures võib kasu

olla analüüsidest, kus hinnatakse piirkonnas tegutsevate ettevõtete

üldisi trende, käibeprognoose, kuid teiselt poolt ka töötaja kohta vajalikku pinda mõjutavaid tegureid. Need tegurid on küllaltki raskelt prognoositavad ning ka väga põhjalike mudelite puhul jääb

alles piisavalt ebamäärasust. (Brueggeman, Fisher 2008)

Kuigi ruudukujulist bürood on kõige odavam ehitada, kuid kuna see

pakub ka madalaimat tulu ruutmeetri kohta, siis eelistavad arendajad tihti rohkemat aknapinda pakkuvaid ristküliku kujulisi ruume.

Optimaalne pind sõltub üürnikust kellele hoone mõeldud on.

Mitmekorruseliste büroohoonete optimaalseks korruse pinnaks loetakse

1600 kuni 2500 m2. Omaniku seisukohast on efektiivne

kasutada avatud planeeringuga büroopinda, mis muudab büroo

ümberplaneerimise, kui ka algse ehituse odavamaks. Samas tuleb

arvestada, et avatud büroo pinnakasutus vähendab privaatsust ja

suurendab müra , mistõttu ei pruugi see kõigile sobida. (Toompark

2003)

Büroode puhul on tegemist küllaltki nõudliku kinnisvara liigiga .

Seetõttu saab büroopindadelt võrreldes teiste kinnisvaradega

küsida ka küllaltki kõrget üüri. Kuna maa hind sõltub sellest

mida sinna arendada on võimalik ja arenduse kogukuludest , siis

pakuvad kõrge üürituluga büroohooned üldjuhul parima asukohaga

maatükile kõrgeimat loodavat lisandväärtust (Guy, Henneberry

2002, 76). Teistpidi vaadates võib öelda, et kalleimates

piirkondades on just büroohooned. (Brueggeman, Fisher 2008)

Büroohoonete ja -pindade klassifitseerimine

Üldised klassifitseerimise põhimõtted

Nagu eelnevalt esitatud üldteoorias tutvusime, siis võivad bürood

olla küllaltki erinevad. Erinevate büroode vahel vahe ning teatud

üldistuste tegemiseks kasutatakse büroopindade klassifitseerimiseks

üldiselt tähti A, B ja C. Lisaks on igal tähel kasutusel ka

alamkategooriad (A+, B+, C+) (Forton International s.a.). Antud

tähiseid kasutatakse enim erinevate hoonetüüpidega seotud andmete

avaldamisel ja analüüsimisel. Siinkohal peab arvestama, et büroode

klassifitseerimine ei ole rahvusvaheliselt ühtne ning liigitus

erineb piirkonnast ja kinnisvaraturust. Seetõttu ei pruugi ühel

turul A kategooria vääriline hoone teisel turul A kategooriasse

kuuluda. Üldise kokkuleppe järgi eristatakse pindu suhtelise

võrdluse teel, kus turu parimad objektid saavad tähise A ning

ülejäänud büroohooneid võrreldakse antud A klassi hoonetega.

Järgnevalt on toodud A, B ja C klassi peamised erinevused Silicon Valley näitel (A Guide ... 2008):

A kategooria büroohooned esindavad turul leiduvat parimat kvaliteeti: Tegemist on parimas asukohas asuvate suhteliselt uute,

kõrge ehituskvaliteediga, heade ligipääsudega ja professionaalse

haldusteenusega hoonetega. Tänu kõrgele kvaliteedile ning heale

asukohale on tegemist attraktiivsete pindadega, kus on omanikel kõrge

nõudluse tõttu võimalik valida hoonesse kvaliteetseimad üürnikke

ning küsida ka vastavalt kõrgeimat renti.

B kategooria puhul on tegemist A kategooria hoonetest veidi vanemate,

kuid siiski korraliku kvaliteediga ja asukohaga hoonete, kus

tegutsevad konkurentsivõimelised üürnikud. Üldjuhul on antud

hoonete puhul tegemist ka väärtust otsivate investorite

lemmikpindadega, kuna hooned asuvad peamiste kesklinnas või

liiklussõlmede kõrval ning renoveerimisega on võimalik vastavad

hooned uuesti A klassi tasemele viia.

C kategooria puhul on tegemist antud büroopindade liigituse

madalaima astmega. Seetõttu kuuluvad siia kõik ülejäänud hooned,

mis A ja B tähist ei vääri. Tegemist on üldjuhul vanemate, üle

20 aasta vanade hoonetega, mis asuvad vähem atraktiivsetes

piirkondades ja/või vajavad olulises mahus renoveerimist.

Arhitektuuriliselt on tegemist vähem ihaldusväärse välimisega

hoonetega ning hoone infrastruktuur ja tehnilised lahendused on aegunud . Seetõttu on C klassi büroopindadel madalaimad üüritasemed

ning üürnike vahetus võtab teistest klassidest vaatamata

madalamale renditasemele rohkem aega.

Kuivõrd erinevas piirkondade on büroopindade liigitus erinev, siis

on tihti hoone klassi määramine hoone omaniku, kinnisvaramaakleri

või mõne teise seotud osapoole võimuses. Houstoni kesklinna puhul eeldaks A kategooriasse pääsemine hoonelt 250 000 ruutmeetrit

või enamat (Davidson 2009). USA puhul loetakse väiksemates

piirkondades asuvaid 5 000 kuni 25 000 ruutmeetri suuruseid

A kategooria tingimustele vastavaid büroohooneid tihti üksnes

suuruse tõttu B kategooria või isegi C kategooria vääriliseks

( Ibid .)

Rahvusvaheliste büroohoonete klassifitseerimise standardite

puudumine on seega tugevalt seotud ka erinevate piirkondade erisuste

tõttu. Enamgi veel, USA põhine Hoonete omanike ja juhtide Assotsiatsioon (ing. k. Building Owners and Managers Association

International, BOMA) on vastu üksikute hoonete klassifikatsiooni

avalikustamisele.

Büroohoonete klassifitseerimine Eestis

Arvestades asjaolu, et ühtset rahvusvahelist klassifitseerimist ei

eksisteeri, seadusandja poolt kohustuslikke tingimusi pole määratud

ja Eesti kinnisvaraturg on peale Nõukogude liidu lagunemist teinud

läbi väga kiire arengu, siis pole ka väga üllatuslik, ka Eestis

on büroopindade klassifitseerimine olnud klassi määraja isikust

sõltuv. Üldiselt on üle võetud A, B ja C klasside olemasolu, kuid

kasutatakse ka A+ ja mitmeid teisi vahetähiseid. Selgitusi antakse

tihti oma objekti kontekstis ning vastavalt enda huvidele. Kesklinnas

asuvate büroohoonete puhul reklaamitakse head asukohta, kesklinna

lähistel olevate kõrge kvaliteediga hoonete puhul nende kvaliteeti

ning mõlemal juhul väidetakse end tihti just antud asjaoludele

tuginedes kuuluvat A klassi büroopindade hulka.

Vahelduva eduga on erinevad kinnisvara sektori töötavad isikud

proovinud turgu avalikkuse ees esinedes selgemaks muuta. Uus Maa

analüütik Risto Vähi on 2012 aastal teatud defineerimise teinud,

kus kasutas ka + ja - hinnanguid. Tema hinnangul kuuluvad A+

kvaliteediklassi südalinna uued büroohooned, mis on ehitatud

1990ndate teisel poolel või hiljem ning mis üldiselt täidavad

eelmises osas toodud A kategooria tingimused. Vähi jaoks on A

kvaliteediklassi puhul tegemist mõnevõrra madalama kvaliteeditaseme

ja asukohaga, kui A+ büroopindadel. A klassi loeb ta ka mõned

äärelinna bürood, mis tehniliselt jäävad A klassi, kuid asukoha

tõttu on nad pigem B. B klassi jäävad Vähil peamiselt kesklinna

ja äärelinna nõukogudeaegsed renoveeritud administratiivhooned,

mis tänapäeva nõuetele ei vasta ning äärelinna renoveeritud ja

uued büroopinnad. ( Tosso 2012)

Vähi definitsioonide võrdlemisel eelmises peatükis toodud Silicon

Vally üldise klassifikatsiooniga näeme, et erisusi on küllalti

mitmeid. Toodud B kategooria on pigem vastavuses eelneva C

kategooriaga ning mitmed A pinnad kuuluvad B kategooriasse.

Probleemile on viidanud Ober-Hausi turuülevaates ka Soraineni

juristid, kelle hinnangul on tihti välisinvestoritel ja kohalikel müüjatel väga erinev arusaam büroopindade klassifitseerimisest

ning mida ikkagi lugeda A ja mida B klassi hooneteks. (Sorainen 2014,

76)

Erimeelsuste lahendamiseks ning klassifikatsioonide ühtlustamiseks

on Eesti Kinnisvarafirmade Liidu juhatuse liikme Ardi Roosimaa

juhtimisel juba 2009. aastast koos käinud töörühm, kelle

eesmärgiks on olnud omavahel kokkuleppele jõuda ühtsetes

klassifitseerimistingimustes ning välja anda „lihtne abimees , et

mõne kriteeriumi alusel aru saada, millisesse kvaliteediklassi ja

piirkonda hoone kuulub“ (Roosimaa 2014). Ühtsete põhimõtete

vajalikkuseks on ta Äripäevale öelnud: „Siiani oli see igaühe

enda otsustada, milleks ta hoonet peab, ja kuna üldine teadlikkus

kinnisvara alal on erinevalt laialt kujunenud arvamusest tegelikult

väike, siis tihti võis see tekitada eksiarvamusi ja seetõttu ka

investeerimiskavade täitumata jäämist.“ Nüüdseks ollakse

klassifikaatoriga lõpusirgel ning lähiajal on oodata

klassifikaatori kasutuselevõttu kinnisvarafirmade liitu kuuluvate

ettevõtete poolt. (Ibid.)

Antud liigituse põhineb kvaliteeditunnuste ja asukoha eristamisest

eraldi tähistega. Võrreldes eelneva A, B ja C liigitusega on antud

juhul kasutusel kaks eraldi tähte. Üks siis vastavalt kvaliteedi ja

teine piirkonna jaoks. Nii saavad varasemalt Tallinna Kesklinnas asunud uued A või Vähi A+ klassifikatsiooni saanud hooned edaspidi

AA tähise ning Kesklinnast kaugemal asuvad kõrge ehituskvaliteediga

hooned näiteks BA tähise.

Sarnaselt Eesti Kinnisvarafirmade Liidule on büroohoonete parema

võrreldavuse ja üldistatavuse jaoks oma klassifikatsiooni välja

töötanud ka Eesti Kinnisvara Hindajate Ühingu (EKHÜ), kelle klassifikatsioon on Eesti Standardikeskusega koostöös ka EVS

standardisarjaks vormistatud. Seejuures on üldine loogika sarnane

Roosimaa klassifikatsioonile ning + ning – asemel lähtutakse

üksnes A, B ja C tähistest. Vara hindamisel vaadeldakse eraldi nii

asukohta, hoone kvaliteeti, kui ka kinnisvara juhtimist. Tulemustes

tuuakse koondhinnang välja kolmeosalise kombinatsioonina. Nii võib

parima Tallinna kesklinnas paiknev kõrge kvaliteediga hästi juhitud büroohoone saada AAA kvaliteediklassi. Veidi kehvema asukohaga, kuid

samuti kõrge kvaliteediga hästi juhitud hoone aga BAA. (EVS

875-10:2013)

Büroohoonete põhjalikum klassifitseerimine Bulgaaria näitel

Seni toodud büroohoonete klassifikatsioonid on töö autorile

kättesaadavate materjalide tõttu esitatud küllaltki ülevaatlikult

ning kuivõrd büroohoonete klassifikatsioon on üks oluliseim tegur

nii investorite, kui ka finantseerijate jaoks, on tarvilik võrdlusena

esitada ka veidi põhjalikum ja kriitilisem hindamise metoodika.

Tuleb arvestada, et ka Eestis kasutavad erinevad suuremad turuosalised siiski põhjalikke mudeleid eelpool tutvustatud

organisatsioonidesse kuulumisest või organisatsiooni enda

põhimõtetest ja vajadustest lähtuvalt. Forton International JSCo

investeerimiskonsultantide meeskond on Bulgaaria kohta antud juhul

sobiva vastava klassifikatsiooni teinud. Nende klassifitseerimine

põhines sarnaselt Eesti töörühmale probleemil, et kuigi mitmed

maaklerid markeerivad oma poolt pakutavaid büroopindu A klassiga,

siis ei arvesta antud tähis tihti hoone arhitektuuri ja tehnilisi

tegureid. Arvestades Bulgaaria lähiajaloo sarnasusi Nõukogude

mineviku ja kiire kinnisvaraturu arengu osas Eestiga , siis peab töö

autor Bulgaaria klassifikatsiooni võrdlust Eestiga põhjendatuks.

Fortoni meeskond võttis oma klassifikatsiooni koostamisel aluseks

EL-i eri riikides tehtud kinnisvarastandardite uuringu, Washingtonis

asuva Urban Land Institute-i andmebaasi ning Bulgaaria turu eripärad

ning defineerisid Bulgaaria büroopindade turu jaoks 5 klassi: A+, A,

B+, B ja C (Forton International s.a.):

A+ klassi kuuluvate hoonete puhul on tegemist piirkonna

väljapaistvaimate hoonetega, mille unikaalne arhitektuur,

silmapaistev kvaliteet ning suurepärane asukoht linna keskuses või

keskses äripiirkonnas (CBD, ing. k. Central Business District )

on põhjuseks, miks tegemist on kalleimate büroopindadega, kuhu

omanik saab vaid talle sobivaid rentnikke valida. Lisaks täidavad A+

klassi büroohooned kõik A klassi hoonetele sätestatud nõuded.

Kusjuures huvitav on, et Fortoni enda hinnangul 7 miljoni elanikuga

Bulgaarias mitte ühtegi vastavat hoonet. Autor julgeb prognoosida,

et ka Eestis ei pruugiks antud klassifikatsiooni järgi ühtegi A+

büroohoonet olla.

A kategooria büroohoonete puhul on määratletud 22 tegurit, mis on

vastava kategooria omandamiseks kohustuslikud:

Esmaklassilise disainiga hiljuti ehitatud hoone

Suurepärane asukoht

Hea ligipääs hoonele

Hoone on atraktiivne kõrgeima usaldusväärsusega ja prestiižete turuosaliste/üürnike jaoks

Kõrged üüritasemed. Üüritase antud hoones peab olema üle keskmise võrreldes teiste antud piirkonnas olevate objektidega

Professionaalne kinnisvarahaldus

Maaalune parkla piisava hulga parkimiskohtadega, et katta kogu maja vajadus

Kasutatud on kõrge kvaliteediga ehitusmaterjale

Põranda ja lae vaheline kõrgus on vastavuses antud tüüpi majadele suunatud regulatsioonidega, kuid mitte madalam kui 2,7m.

Sisekujunduse paindlikkus –avatud pinna lahendus

Põrandasisesed kaablid ja kõrgendusega põrandad (ing. k. underfloor cabling system (raised floors ) and suspended ceilings)

24h valve

Kiirliftid ooteajaga kuni 30 sekundit. Vähemalt 2 lifti kandevõimega vähemalt 6 inimest

Kütte, ventilatsiooni ja õhukonditsioneeri süsteem, mis vastab EL-i vastavatele standarditele

Tagavara elektrivarustus

Akende vaheline tubade sügavus 18-20 meetrit

Üldkasutatate pindade hulk kuni 12 protsenti kogu hoone brutopinnast

Hoone juhtimissüsteem (ing. k. Building management system)

Luksuslikud koosolekute ruumid ja suur fuajee

Toitlustus ja puhkealad töötajatele, kohvik ja sportimisvõimalus üle 250 inimesega hoone puhul

Uudsed aknapaneelid, päiksekaitsega klaas

Hoone vastab A energiaklassile

B klassi puhul on ka antud juhul tegemist kõige enim vaidlusi

põhjustava klassiga, kuna tingimuste osas kaasneb alati subjektiivne

hindamine. Hooned on osaliselt vastavad A klassile, kuid esineb

puudujääke, mistõttu A kategooria hulka need ei mahu. Üldiselt on

tegemist hiljuti ehitatud või rekonstrueeritud heas asukohas olevate

hoonetega, kus on kasutatud kvaliteetseid ehitusmaterjale ning mida

hooldatakse regulaarselt. B kategooria hulka mahuvad ka väga hea

asukohaga veidi vanemad hooned, mis on ehitatud siiski peale 1989

aastat ning mida on siiski väga hästi hooldatud. B+ klassi

kuulumiseks peab hoone puhul olema tegemist hiljuti ehitatud väga

hea disaini ja tehnilise lahendusega hoonega, mis ei vasta küll

kõigile A klassi tingimustele, kuid mille puhul on täidetud üle 12

A klassile sätestatud kohustusliku nõude. Väga tihti on tegemist

ehituse kvaliteedilt A klassi kuuluvate hoonetega, mille puhul on

ainukeseks puudujäägiks asukoht.

C kategooriasse, nagu ka teiste klassifikatsioonide korral, jäävad

kõik ülejäänud hooned. Tihti on tegemist madalama kvaliteediga

hoonetega, mille esialgne otstarve oli administratiivne kasutus ning

mis on 20-25 aastat vanad. Seetõttu vastavad need ka üksnes osadele

B klassile esitatud tingimustest ning ei ole vajaliku

funktsionaalsusega ega ehitatud kaasaegsetest materjalidest . Fortoni

klassifikatsiooni järgi kuuluvad C klassi ka büroopinnad, mis

jagavad hoonet näiteks kaubandus või elamispindadega.

Tallinna büroohoonete turu arengud ja valitsenud trendid 2007. aastast

Tallinnas oli 2013. aasta lõpu seisuga ligikaudu 600 000 m2

büroopindu ( Tomson 2014). Tallinna puhul on büroohooned

ajalooliselt koondunud peamiselt kesklinna või üksikute

tööstusobjektide kõrvale äärelinna. Taasiseseisvumise järel

selgus kiirelt, et majanduse kiire arengu tõttu jõudis

olemasolevate hoonete vakantsus nulli lähedale ning koos üürihindade

kiire tõusuga lõi see soodsa pinnase uusarenduste tekkeks. Kuna

kesklinnas olemasolevate pindade laienemisvõimalused olid äärmiselt

piiratud, siis hakati büroohoonete arendusi aktiivselt looma ka

senistesse äärelinnadesse peamiste magistralide lähedusse. Tänase

seisuga saab Tallinnas eristada nelja peamist büroopindade

piirkonda: Kesklinn koos Tornimäega, Pärnu maantee Järve- Tondi piirkond, Lasnamäe kesklinnapoolne osa koos Ülemistega ning

Mustamäe tee kesklinnapoolne osa. (Tomson 2013)

Kuni majanduskriisini valitsenud trendid

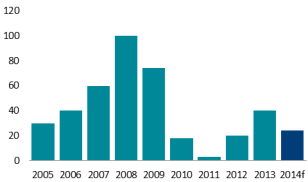

Joonis 1: Uued büroopinnad Tallinnas brutopinna järgi, tuhandetes

ruutmeetrites

Allikas: DTZ Research, Tomson 2014, 4

Majandustõusu perioodil oli kinnisvaraturu põhirõhk

arendustegevuse kaudu kiire kasumi omandamisel, mida sai kõige

lihtsamini uute elamispindade rajamisega. Stabiilset üüritootlust

pakkuvaid büroohooned pälvisid algselt vähem tähelepanu ning neid

arendati eelkõige vastavalt konkreetse ettevõtte vajadusele.

Majanduskliima väljavaadete muutusel tekkis arendajatel ka suurem

huvi büroopindade vastu. 2007 aastaks oli kvaliteetsete pindade

puuduse tõttu jõutud ka olukorda, kus tühimiku täitmiseks hakati

aktiivselt büroohooneid arendama. Konkureerivate arenduste tõttu

oli Tallinnas ühtäkki eelkõige äärelinnadesse kerkimas üle

150 000 m2 uusi büroopindu olukorras, kus BREC

Kinnisvara äripindade hindamise juhi Timo Tammaru hinnangul oli

vajadust vaid 50 000 m2 uue pinna järele (Tosso

2007). 2007. aasta julge arendustegevus tekitas olukorra kus maailma

majandusseisundi oluliselt kiiremal nõrgenemisel reaalne nõudlus

kallitele pindadele vähenes ning valminud pindadest jagus järgneva

mitme aasta vajaduse täitmiseks. (Luts 2009)

2008. aasta puhul oli langevate turuhindade tõttu aktiviseerinud ka

siinne investeerimisturg ning toimus hulk ostu-müügitehinguid.

Büroopindade üürimisel olid tol hetkel sõlmitud palju pikaajalisi

üürilepinguid, mis langevate hindade kontekstis pakkusid

investoritele põnevaid väljakutseid. Nii said investorid teatud

objektide ostul küsida ka 10-11 protsendi vahemikku jäävat

tootlust. (Arco Vara 2012)

Turu arengud majanduse madalseisu kontekstis

Majanduskriisile reageerisid pangad küllaltki kiirelt ning 2009.

aastal puudus arendajatel negatiivsete väljavaadete tõttu

praktiline võimalus ärikinnisvara finantseerimiseks laenu saada,

mille tulemus avaldub joonise 1 puhul aastatel 2010 ja 2011. Pankade

poolt käsipiduri peale tõmbamise tõttu oli laenu võimalik DnB Nord Panga ärioperatsioonide juhi Jaan Liitmäe sõnul saada vaid

olemasoleva rahavooga projektide ostuks, mille puhul oli eelduseks tugevate rentnike olemasolu ning piisav rahavoog. Swedbanki

ettevõtete finantseerimise divisjoni juhi Tauno Vanaselja sõnul ei piisanud laenu saamiseks enam üksnes kvaliteetse tagatise olemasolust. (Linnamäe 2009)

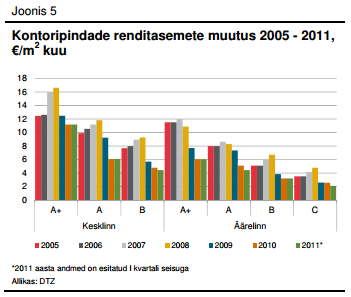

Joonis 2 väljendab hästi muutusi üürihindades aastatel 2005 kuni

2011 I kvartal . Tühjaks jäänud kvaliteetsete pindade suur hulk

viis 2009. aastal kiirelt langusesse ka üürihinnad, mille

langustrend jätkus sõltuvalt hoonest asukohast ja kvaliteedist

2010-2011 aastani. Langusest said osa ka teatud varem pikaajaliste

lepingutega koormatud hooned, mille puhul pandi omanik fakti ette, et

langeb kas üürihind või lahkub üürnik. Seejuures oli

vähemkvaliteetse kesklinnast kaugemal asuva hoone puhul langus

oluliselt äkilisem. 2011 DTZ Tallinna büroopindade ülevaatest ilmnes , et kuigi uute hoonete vakantsus oli vähenenud, siis

vähenesid need eelkõige vanemate büroohoonete arvelt, kus

rendihinnad olid küll oluliselt madalamad, kuid madalama kvaliteedi

ja tihti kehvema asukoha tõttu polnud need vaatamata madalale

üürihinnale siiski üürnike jaoks atraktiivsed. Vanemate

büroohoonete vakantsus jäi tol hetkel 20-30 protsendi vahemikku.

Potentsiaalsete üürnike huvi oli suunatud 100 – 300 m2 suurusega

eelkõige kesklinnas asuvatele A ja A+ kvaliteediklassi pindadele,

millel olid head juurdepääsu ja parkimisvõimalused ning kus pakuti

professionaalset haldusteenust kui ka erikokkuleppeid soovitavate

eritingimuste osas. (Trubetskoi 2011)

Joonis 2: Tallinna büroopindade renditasemete muutus 2005-2011, €/m2

kuu

Allikas: DTZ Kinnisvaraekspert, Trubetskoi 2011, 4 – 7

Trendimuutus 2012. aastast alates

Varem seisma jäänud büroopinnad leidsid aastate jooksul siiski

kasutajad ning tihti peale varade olulises mahus allahindlusi ning

ülevõtmisi jõudis 2012. aastal büroohoonete turg uude

kasvuperioodi. Seejuures oli tegemist eelkõige Tallinna kesklinnas

või selle lähistel asuva uute kvaliteetsete büroopindade turu

aktiviseerumisega, kus vakantsus jäi uuemate büroohoonete puhul 2-5

protsendi vahemikku. Juba veidi varasemalt oli Ülemistel alustatud

mahukat Ülemiste City loomist, kuhu Targa Äri Linna arenduse tõttu

hakati koos Soome kogenud koostööpartneritega ca 10 protsenti

Tallinna büroopindade turust haaravat arendust looma. (Trubetskoi

2011)

Madal vakantsuse määr tõstis täiendavat huvi büroohoonete vastu

investorite hulgas, mistõttu müüdi hooneid nii enampakkumistel kui

ka läbirääkimiste käigus vabal turul juba 6-9 protsendi vahemikku

jääva oodatava tootlusega. Tol hetkel oli huvi üksikute

büroopindade vastu endiselt pigem passiivne ning müüdi terveid

büroohooneid korraga. Müügihind jäi keskmiselt vahemikku 900 –

1300 eurot/m2 hoone suhletud netopinna kohta. Üksikute

büroopindade puhul, kus müüdi vaid osa büroohoonest, oli keskmine

hind vahemikus 700 – 1800 eurot/m2. ( Arvo Vara 2012)

Keeruliseks kujunes endiselt äärelinnas paiknevate büroohoonete

omanike olukord, kus vakantsus ulatus kuni 25 protsendini. Huvi antud

hoonete vastu ei toonud ka üürihinna langetamine, mis Arco Vara hindaja sõnul oli tihti turu arengut silmas pidades liiga hiline .

Sellele vaatamata jõudis üürihindade stabiilsus kõikidesse

Tallinna piirkondadesse ning 2012 I poolaastal oli üürihindade

keskmine pakkushind juba mõnevõrra tõusutrendis. (Ibid.)

Turule jõudnud stabiilsus soodustas ka pankade laenutegevust ning

jooniselt 1 on 2012 aasta lõpust alates Eesti puhul näha juba üsna

olulises mahus tehtud tehinguid. Sarnast, paranenud meelestatust

Kesk- ja Ida-Euroopa (KIE) pankade hulgas näitas ka KPMG analüüs

CEE Property Lending Barometer. Antud uuringust ilmnes, et pigem

eelistasid pangad logistika ja tööstussektorile mõeldud kinnisvara

ning Balti riikides on endiselt palju probleemset kinnisvara. Lisaks

on majanduskriisist alates näha trendi, kus kinnisvara

finantseerimine on pankadele strateegilises mõttes iga aastaga aina

vähemtähtsaks muutumas. Sellele vaatamata on mõistlikel

tingimustel pangad valmis finantseerimist pakkuma ning marginaalid on

KIE regioonis madalaimal tasemel peale 2010. aastat, jäädes

rahavooga varade puhul vahemikku 4,17 – 4,34 protsenti. (Bärenklau

2013)

2013. aasta lõpuks oli Colliers Internationali partneri Margus Tinno

sõnul büroopindade turu tipphind tõustnud 15-16 euroni ruutmeetri

eest kuus, kuid üksikutel juhtudel maksti ka kohati juba 20 euroni

kuus. Kuulutustes küsitakse ka 25 ja 35 eurot kuus, kuid reaalsete

tehingute puhul jääb lagi siiski 20 euro piirimaile. Kesklinnas

asuvates A+ hoonetes jääb 1Partner Kinnisvara juhtivpartneri Tanel Tarumi ja Pindi Kinnisvara juhatuse liikme Peep Soomani sõnul hinnatase vahemikku 12-16 eurot/m2. Tallinna mõistes

tüüpilisemate kvaliteetsete büroopindade keskmine hind jääb

Tinno hinnangul vahemikku 9-11 eurot ruutmeetri eest kuus. ( Jakobson 2013)

2014. aastal valitsevad tururendid

2014. aasta veebruaris ilmunud sõnavõtus väitis Margus Tinno, et

tänasel hetkel pole ühtegi reaalset põhjust, miks peaks

ärikinnisvara hinnad tõusma või langema . Pigem on näha mitmeid

stabiilsuse märke, mistõttu olevat 2014 väljakutsete aasta. Kuna

uusi projekte on uuesti tekkinud suhteliselt palju, kuid üürnikke

on sarnaselt 2007. aastale märksa vähem, siis tuleb ärikinnisvaras

ennast rohkem tõestada. ( Matsalu 2014)

Büroode üürihindade stabiilset püsivust prognoosib ka Tanel Tarum , kelle hinnangul on eelmisel aastal lisandunud ka hulgaliselt

büroopindu. Uute hoonete puhul on spetsiaalselt üürniku

vajadustest lähtuvalt valminud maksuameti ja statistikaameti uued

hooned Ülemistel ja Tatari tänaval ning Paldiski maanteel valmis

G4S-i uus peahoone . Ehituses on uued büroohooned Metalli 3 ja

läheduses asuv Mehaanika tänava Mentori Ärimaja. Lisaks on Kawe teatanud, et Baltika kvartalisse plaanitakse uue büroohoone rajamist . Nimetatud majade peale on kokku pinda üle 40 000

ruutmeetri. (Kald 2014)

Domus Kinnisvara hindajad kirjutavad oma Kinnisvaraturu 2014. aasta

ülevaates, et ka üürnike liikumine on aktiviseerunud ning

prognoositakse selle jätkumist veel mõned aastad. Võrreldes mõne

aasta taguse olukorraga on üürnikud liikumas uuesti kesklinna. Varasemalt äärelinna kolimise tingis paljuski uute hoonete ehitus,

mis kerkisid just äärelinna Mustamäe, Rocca Al Mare ja Pärnu mnt

piirkondadesse. Tol hetkel kesklinna uusi hooneid juurde ei

lisandunud, kuid nüüd on seis muutunud ja valminud on ka Laeva 2

Navigatori maja suurusega 6000 m² ning Kentmanni 4 ärimaja

suurusega 3500 m. (Domus 2014)

Seejuures on huvitav jälgida äärelinna ja kesklinna vahelise

konkurentsi arengut. Mõlemat piirkonda kiidetakse eelkõige seal

tegutsevate arendajate ja nende palgatud kinnisvarafirmade poolt kuid

praktikas pole kusagile kadunud ka ummikute ja parkimisega seotud

probleemid. Äärelinnas jätkab tugevat ehitustegevust Ülemiste

City, kelle uus kolmiktorn mahus ca 20 000 m² on praktiliselt

täitunud. Ehitusluba on ootamas järgmine 9000 m² suurune

büroohoone ning teiste arendajate poolt on sel aastal äärelinnas

valmimas veel varem nimetatud Metalli Maja suurusega 3800 m²,

Mentori Ärimaja 2000 m² ja 2500 m2 suurusega Sõpruse

pst 157. Kesklinnas alustati uue kõrghoone ehitust aadressile Maakri

19/21, mis aastate pärast valmides pakub ca 20 000 m² äripinda.

(Ibid.)

Trend parema kvaliteedi ja rohelisemate büroode suunas

Karmistunud konkurents ning stabiilne külgsuunas liikumine

üürihindade osas on büroohoonete arendajaid ja omanikke oma hoone

eristamiseks varasemast enam mõtlema pannud ka hoonete

kommunaalkulude vähendamise, hoonete üldise kvaliteedi tõusu ja

keskkonnasõbralikemate ehitusmaterjalide peale. Silmaga nähtavatest

muutustest võib uutel hoonetel näha neljakordsete klaasidega aknaid

ja nutikaid sisekliima jälgimise süsteeme. Töötajatele rohkemate

võimaluste pakkumiseks on lisandunud ka erinevaid tugiteenuseid,

näiteks Ülemiste City-s teenindusgalerii ja spordisaalid. (Domus

2014).

Kuna vanemate büroohoonete puhul on tihti probleemiks ruumide

planeeringu jäikus, mistõttu on palju sügavat pinda, kuhu

päevavalgus ei ulata, siis pööratakse uutel pindadel senisest enam

tähelepanu ka just paindlikule ruumide planeerimisele (Ibid.).

Seejuures tuleb nentida, et sarnaselt büroohoonete

klassifitseerimise erisustele on arendajatel ka tihti üsna erinev

arusaam keskkond säästvast mõtteviisist ja säästlikkusest, mis

hetkel populaarsed märksõnad on. Siiski tõmmates paralleeli uuesti

Fortoni Bulgaaria büroopindade klassifitseerimisega, siis on ka

Eesti büroohoonete turg liikumas rahvusvaheliste A klassi

büroohoonete suunas nende 21. sajandi mõistes.

Aktiivset turunduskampaaniat rohelise mõtteviisi osas tehakse ka

Sõpruse puiestee 157 valimvat büroohoonet reklaamides , mille puhul

rõhutatakse rahvusvahelisele Green Building serfitikaadi

tingimustele vastavust, mille puhul on antud hoone Eestis esimene.

Erilisi tegureid on hoone juures palju, mis tõstavad ka

potentsiaalsete huviliste hulka, kuid lõpuks loeb reaalse

üüritehingu juures üldjuhul siiski ka hind, mis antud juhul on

tänu uudsetele meetoditele tavapärasest oluliselt kõrgem. ( Laks 2013)

Trendi kvaliteedi ja rohelisuse suunas kinnitab ka 2012. aastal

Colliersi poolt tehtud üleeuroopaline uuring, kus peamistelt

korporatiivsetelt üürnikelt küsiti, milliseid väljakutseid ja

ootuseid nad kaaluvad oma kinnisvara alastes strateegiates. Peamiste

leidudena tõi Colliers oma kokkuvõttes välja, et 84% ettevõtetest

on üle vaadanud oma büroopindade kasutuse ning sellest lähtuvalt

muudatusi teinud. Hoonete osas eelistatakse hea ligipääsetavusega

atraktiivseid kõrge kvaliteediga hooneid, mis „suudavad hoida ja

ligi tõmmata talente“. Makstavate tasude osas on trend üürikulude

kokkuhoiule. Rohelisusega kaasnevat kõrgemat hinda üüripinna eest

olid nõus maksma alla poole küsitletutest. (Douetil, Berretta 2012)

Kokkuvõte

Käesoleva analüütilise uurimistöö eesmärgiks oli uurida

Tallinna büroohoonete turgu ning luua süsteemne ja kompaktne

käsitlus nii büroohoonete klassifitseerimise peamistest

meetoditest, kui ka 2007. – 2014. büroohoonete kinnisvaraturul

valitsenud trendidest ning neid põhjustanud teguritest.

Uurimistöö teoreetilises osas selgitati lahti

kinnisvaraga üldiselt ja büroohoonetega konkreetsemalt seotud oluliseimad mõisted, anti ülevaade büroohoonete erinevatest

liigitustest ning toodi välja peamised büroohoonete arendamisega

seotud põhitõed. Töö teises, büroohoonete klassifitseerimisele

keskendunud osas, tutvustati büroohoonete klassifitseerimise

rahvusvahelisi põhimõtteid, arutleti Eesti olukorra ja siinsete

erinevate klassifitseerimise näidete üle ning toodi veidi näide

Bulgaaria põhisest büroohoonete veidi kriitilisemast

klassifikatsioonist. Seejuures ilmnes, et Eesti puhul on olemas nii

kinnisvara hindajate, kui ka kinnisvarafirmade klassifikatsioonid,

kuid sellele vaatamata kasutavad mitmed meedias sõna võtvad isikud

üksnes nendele teadaolevatel alustel põhinevaid hinnanguid. Töö

kolmandas, analüütilises osas selgus, et uurimistöö fookusesse

valitud 8 aasta jooksul on Tallinna büroohoonete turgu valitsenud

mitmed väga erinevad turutrendid ning läbi ületootmise, sellele

järgnenud majanduskriisi ning uue stabiilse tõusu perioodi ollakse

jõudnud küllaltki rahulikku stabiilsesse olukorda, kus äkilisemaid

arenguid büroohoonete turul täna enam ei oodata. Huvitava asjaoluna

selgus, et aastate jooksul on karmistunud konkurentsi tõttu pööratud

aina enim tähelepanu ka hoonete keskkonna säästlikkusele ning

tõusnud ka büroohoonete kvaliteet.

Uurimistöö puhul tuleb mõista, et kuivõrd

kinnisvaraturg muutub küllaltki kiirelt, siis teaduslike

teoreetiliste käsitluste kõrval tuli aktuaalsuse tagamiseks

keskenduda ka tänapäevaste arvamusliidrite sõnavõttudele ja

turuosaliste turuülevaadetele, kelle puhul on avaldatud seisukohad

alati seotud siiski ka nende poolt hallatavate objektide ning

varasemate kogemustega.

Autorit hinnangul on käesolev töö täitnud oma

eesmärgi ning pakub põnevat lugemist ka teistele TTÜ

majandusteaduskonna üliõpilastele.

Viidatud allikad

Aasmäe, V. (1999). Kinnisvaraomaniku ABC. Tallinn: Eesti

Entsüklopeediakirjastus.

A Guide to Office Building Classifications; Class A, Class B, Class

C. (2008). Square Feet Commercial Real Estate Blog. http://www.squarefeetblog.com/commercial-real-estate-blog/2008/07/06/a-guide-to-office-building-classifications-class-a-class-b-class-c/ (14.04.2014)

Arco Vara. (2012). Büroopindade turuülevaade (2012 II kv seisuga).

Arco Vara. http://www.arcovara.ee/upload/turulevaated/EST/Broopindade_turulevaade_2012_II_kvartal.pdf (15.04.2014)

Brueggeman, B. W., Fisher D. J. (2008). Real estate finance and

investments. 13th ed. New York : McGraw Hill International.

Bärenklau, A. (2013). Balti pangad näevad ärikinnisvaras

laenukasvu. KPMG Baltics OÜ. http://www.kpmg.com/ee/et/issuesandinsights/articlespublications/pressiteated/lehed/cee-property-lending-barometer-2013.aspx (14.04.2014)

Davidson, C. (2009). What class is your office building? The Tenant Advisor. http://www.coydavidson.com/leasing-tips/what-class-is-your-office-building/ (15.04.2014)

Domus Kinnisvara. (2014). Kinnisvaraturu ülevaade http://www.domuskinnisvara.ee/kinnisvaraturu-ulevaade-2014 (14.04.2014)

Douetil, G., Berretta, B. (2012). EMEA Office Report H2 2012.

Colliers International. http://www.colliers.ee/public/upload/reports/1361350423_emeaofficeoccupiersurvey2013outlookfinal.pdf (16.04.2014)

EVS 875-10:2013. (2013). Vara hindamine. Osa 10: Andmete kogumine ja

analüüs, vara ülevaatus. Eesti Standardikeskus EVS.

Forton International. (s.a.). Office buildings quality standards and classification . Forton International JSCO. http://forton.bg/en/wp-content/office-grade-specifications.pdf (14.04.2014)

Guy, S., Henneberry J. (2002). Development and developers: perspectives on property. Oxford: Blackwell Science.

Jakobson, I. (2013). Büroopindade hüplik hind. Äripäev. http://www.aripaev.ee/?PublicationId=afcba0d5-0aab-48ba-93ee-113fc80104fd&ref=rss (14.04.2014)

Kald, I. (2014). 1Partner: büroode üürihinnad tänavu ei muutu.

Äripäev. http://www.aripaev.ee/ Default. aspx ?PublicationId=03c0e158-fe7c-46da-88da-2ea2ea1546f7

(14.04.2014)

Kinnisvara mõisted. Kiriku Varahaldus OÜ. http://www.eelk.ee/varahaldus/moisted.php (18.04.2014)

Kuhlbach, H., Priske, P., Lauren, A. (2002). Kinnisvaraõpik:

Kinnisvaraturu regulatsioon peale Võlaõigusseaduse jõustumist.

Tallinn: Agitaator.

Laks, H. (2013). Eesti esimene Green Building kontseptsiooniga

büroohoone saab täna nurgakivi . http://www.bioneer.ee/eluviis/roheline_kontor/aid-16099/Eesti-esimene-Green-Building-kontseptsiooniga-b%C3%BCroohoone-saab-t%C3%A4na-nurgakiv i

(14.04.2014)

Linnamäe, L. (2009). Ärikinnisvara finantseerimiseks raha ei ole ja

raha ei tule. E24. http://e24.postimees.ee/120699/arikinnisvara-finantseerimiseks-raha-ei-ole-ja-raha-ei-tule (15.04.2014)

Luts, T. (2009). Eesti kinnisvaraturu ülevaade 2009. Arco Vara. http://www.arcovara.ee/upload/turulevaated/EST/Eesti_kinnisvaraturu_levaade_2009_Arco_Vara.pdf (21.04.2014)

Matsalu, E. (2014). Ärikinnisvaras tuleb ennast rohkem tõestada.

Äripäev. http://www.haldusuudised.ee/?PublicationId=05E2CB57-F55E-4E5E-ADFE-72A10DACBB0E&ref=rss (16.04.2014)

Roosimaa, A. (2014). Kinnisvara. Büroomaja hindamine muutub

lihtsamaks. Äripäev. http://leht.aripaev.ee/?PublicationId=A38BEABA-A8F8-4219-B055-D632208AC791&paperid=F03FFD7C-98E6-42FB-8655-6257659087EB&selectedDate=2014-02-03 (14.04.2014)

Sorainen. (2014). Real Estate Market Report 2013: Baltic States Capitals. Ober- Haus Kinnisvara AS. http://www.adaur.ee/wp-content/2013/07/Ober-Haus_Market_Report_Baltic_States_2013.pdf (14.04.2014)

Toompark, T. (2003). Büroohoone arendamine. http://www.adaur.ee/refereering-buroohoone-arendamine/ (20.11.2013)

Tomson, A. (2013). DTZ Property Times: Baltic office H2 2012. http://www.dtz.ee/index.php?sisu=turuylevaated&mid=92&lang=est&dokId=159 (14.04.2014)

Tomson, A. (2014). DTZ Property Times Baltic States Office Q1 2014. http://www.dtz.ee/failid/File/DTZ+Property+Times+Baltics+Office+Q1+2014.pdf (28.04.2014)

Tosso, E. (2007). Äärelinna büroopindade valik muutub laiaks.

Äripäev. http://leht.aripaev.ee/?PublicationId=464dc490-fb94-4024-9b75-258ddc8543a9&articleid=13691&paperid=3B6643D5-9253-4CAC-80AE-83E8CFC473E2 (21.04.2014)

Tosso, E. (2012). A+ kvaliteediklassi kuuluvad vaid südalinna uued

büroomajad. E24. http://e24.postimees.ee/938564/a-kvaliteediklassi-kuuluvad-vaid-sudalinna-uued-buroomajad (19.04.2014)

Trubetskoi, M. (2011). DTZ Eesti Kinnisvaraturu ülevaade I kvartal

2011. http://www.dtz.ee/dtz/failid/File/Eesti_kinnisvaraturu_yevaade_Ikv_2011.pdf (14.04.2014)

Ulst, J. (2005). Üürileping versus rendileping. – MaksuMaksja .

Eesti Maksumaksjate Liit. http://www.maksumaksjad.ee/modules/smartsection/item.php?itemid=168 (14.04.2014)

Võlaõigusseadus. Vastu võetud Riigikogus 26.09.2001. a – RT I

2001, 81, 487; RT I, 29.11.2014, 4.

Kõik kommentaarid