Alje Nohrin

Äriplaani

koostamine

E-

kursus Tallinn 2013

SISUKORD

Õpijuhis .................................................................................................................................................... 3

1.

ÄRIPLAAN ............................................................................................................................................. 4

1.1

Äriplaani koostamise vajadus .................................................................................................. 4

1.2

Äriidee leidmine ...................................................................................................................... 4

1.3

Äriplaani struktuur .................................................................................................................. 5

1.4

Kirjutamisstiil ........................................................................................................................... 6

2. AJALUGU JA TAUST .............................................................................................................................. 8

3. TOOTE (TEENUSE) KIRJELDUS .............................................................................................................. 8

4. ETTEVÕTLUSKESKKONNA KIRJELDUS ................................................................................................ 10

5.

TURG .................................................................................................................................................. 11

6.

KONKURENTS ..................................................................................................................................... 12

7.

KONKURENTSIEELISED ....................................................................................................................... 15

8. TÜÜPKLIENDI

PROFIIL ........................................................................................................................ 15

9. TOOTMISPROTSESSI KIRJELDUS ........................................................................................................ 17

10. ASUKOHA VALIK............................................................................................................................... 18

11.

JUHTKOND , PERSONAL,

MEESKOND ............................................................................................... 21

12. VAJAMINEVAD VAHENDID .............................................................................................................. 26

13.

STARDIKAPITAL ,

INVESTEERINGUD JA

RAHASTAMINE .................................................................... 33

14. LAENUAMORTISATSIOONIGRAAFIK ................................................................................................ 40

15.

TURUNDUS - JA

JAOTUSKANALID ..................................................................................................... 42

16.

HINNAPOLIITIKA .............................................................................................................................. 44

17.

MÜÜGITULU JA

MÜÜGIKULU .......................................................................................................... 46

18.

TEGEVUSKULUD ............................................................................................................................... 58

19. PÜSI- JA

MUUTUVKULUD ................................................................................................................ 65

20. KASUMILÄVE ANALÜÜS ................................................................................................................... 67

21.

FINANTSPROGNOOSID .................................................................................................................... 68

22. ALUSTAVA ETTEVÕTTE/

ETTEVÕTJA ÜLDANDMED ......................................................................... 69

23.

PÕHIVÄÄRTUSED ,

MISSIOON JA

VISIOON ....................................................................................... 70

24. KONKREETSED

TAKTIKALISED EESMÄRGID MISSIOONI JA VISIOONI TÄITMISEKS .......................... 70

25.

TURUNDUSEESMÄRGID ................................................................................................................... 71

26.

SWOT -ANALÜÜS .............................................................................................................................. 72

27.

RISKIANALÜÜS ................................................................................................................................. 74

28.

TEGEVUSPLAAN ............................................................................................................................... 75

1

Ajaperiood .................................................................................................................................... 75

29. KOKKUVÕTE/ÜLEVAADE .................................................................................................................. 75

Allikad ja viited ...................................................................................................................................... 77

2

ÕPIJUHIS Enamik, kes antud õppevahendit

loevad -kasutavad, peavad äriplaani ilmselt kooli poolt ette nähtud

kohustuslikuks kirjatööks. Seega tuleb äriplaani kirjutama hakates meeles pidada, et:

1) äriplaani (3 EAP) ei ole võimalik koostada ühe õhtuga, kuigi on olemas

käsiraamat „

Äriplaan 30

minutiga“;

2) töö tuleb kirjutada ise ja panna sellesse sisse oma teadmised – ei ole mõtet kopeerida

olemasolevaid äriplaane, sest teadmisi ja oskusi nõnda juurde ei tule;

3) enne kirjutamist tuleb tutvuda äriplaanile esitatavate nõuetega – nii sisuliste kui ka

vormistuslikega;

4) äriplaan tuleb koostada loodavale ettevõttele – äriplaan ei saa olla juba turul tegutseva ettevõtte

eduloo kirjeldus. Samuti ei saa äriplaanina käsitleda tööd, kus ettevõtte

töötaja hakkab

samast ettevõttest FIE-na palga asemel teenuste eest osutatud tulu saama ning sellega „

ettevõtjaks olemine“ piirdubki.

Äriplaani koostamise kergendamiseks on olemas

töövihik , mille küsimustikud aitavad oluliselt

kirjutamisele kaasa. Seetõttu ei ole käesolevas juhendis võimaliku dubleerimise

põhjusel rohkem

abistavaid küsimustikke lisatud. Küll on aga iga alapeatüki kohta toodud

mõningaid üldisemaid

suunised äriplaani parandamiseks. Kuna juhendi autoril on pea paarikümneaastane kogemus

äriplaanide juhendamise ning hindamise vallas, siis on välja toodud ka äriplaanides esinevad

levinumad vead, millest tasub hoiduda.

Tähele tuleb panna seda, et käesolev juhend ei järgi äriplaani struktuuri (vaata

alapeatükk 1.3 toodud

struktuuri), vaid siin on esitatud peatükid kirjutamise loogika alusel. Lisaks on esitatud veel mõned

olulised äriplaani puudutavad teemad, mida otseselt äriplaani

peatükkidena ei kajastata.

Ei tohi unustada, et väga paljud asjad on üksteisega seotud ning seega

muudatus ühes aspektis

nõuab paratamatult

muudatuste ja paranduste tegemist töö mitmetes teistes osades. Kui need aga

tegemata jäävad, tekivad äriplaanis vastuolud.

Töövihiku juurde käib

Exceli fail isegenereeruvate finantsprognoosidega. Tegemist on tabelitega, mis

lihtsustavad oluliselt äriplaani finantspoole koostamist. Paraku näitab kogemus, et esmakordselt

tabelitega kokkupuutujatel tekib palju

küsimusi , millele kirjapandud vastuseid senini polnud.

Käesoleva juhendiga on vastav probleem

lahendatud .

Lisaks olemasolevale töövihikule on koostatud ka erinevaid abitabeleid, mis aitavad isegenereeruvate

finantstabelite jaoks andmeid töödelda. Ka nende abitabelite kasutamise juhised on selles konspektis

olemas.

Isegenereeruvates

tabelites on tühjad

lahtrid vaja täita arvnäitajatega, sinise värvi näitajad

genereeritakse – neid ei ole võimalik üle kirjutada.

Tabelite kasutamise kohta on siia juhendisse

lisatud detailsed joonised. Punasega tehtud joonised näitavad kohti, kuhu äriplaani

koostaja peab ise

andmed sisestama.

Rohelisega tehtud joonised

kirjeldavad saadavat tulemust.

3

1. ÄRIPLAAN 1.1 Äriplaani koostamise vajadus

Äriplaani koostamisega tuleb lihtsamal või keerulisemal viisil kokku puutuda igal inimesel selleks, et

säästa oma raha halvast paigutusest või veenda teisi tulutoovasse ideesse investeerima. Milleks

kaotada reaalselt raha, kui on võimalik see „läbi mängida“

paberil ?

Nii või teisiti, enne kui asutakse koostama äriplaani, tuleb endale selgeks teha, millised on kirjutamise

eesmärgid ja

auditoorium . Äriplaani võib koostada:

1) enda idee

analüüsimiseks ilma

esialgse soovita ettevõtet luua;

2) loodavale firmale;

3) kommertspankadelt laenu saamiseks ja erainvestorite leidmiseks;

4) ettevõtlustoetuste saamiseks omavalitsustelt, erinevatelt fondidelt või toetusstruktuuridelt;

5) koolitööna.

Esimesel juhul võib äriplaan olla suhteliselt vabas vormis koostatud ning koosneda pigem

finantsaruannetest, kuhu selgitusi eriti lisatud ei ole, sest autor teab oma mõtteid. Teisel juhul tuleb

siiski pingutada ka tekstilise osaga, sest äriplaanist saab loodavale ettevõttele vajalik strateegilise

planeerimise dokument, mille alusel tegutseda.

Kolmel viimasel juhul tuleb lisaks sisulisele poolele anda äriplaanile tema hindajate poolt nõutud

ülesehitus ning vormistus. See nõue ei ole

sugugi egotsentristlik – olukorras, kus tuleb hinnang anda

suurele hulgale äriplaanidele, on selle lugejal oluliselt lihtsam erinevate tööde sisu võrrelda, kui ta ei

pea end pidevalt ümber lülitama erinevate kirjastiilide lugemiseks ning

otsima vajalikku infot

erinevatest

kohtadest .

Rahastajad võivad valesti vormistatud ning puuduvate osadega äriplaanid

süümeta tagasi lükata. Kuna erinevatel institutsioonidel on äriplaanile erinevad ootused ja

nõudmised, siis tuleb need ka täitmiseks võtta – mitte kunagi ei ole kasu argumendist, et kuskil mujal

on nõuded teistsugused.

1.2 Äriidee leidmine

Äriidee otsinguil tuleb keskenduda valdkonnale, mida koostaja ise kõige paremini tunneb. Oma

töövaldkonnast või õpitud

erialast on alati kasu, sest tuntakse tegevuse eripära. Näiteks, juuksuriks

õppinu ning

agar salongikasutaja näevad asju

erinevast vaatenurgast - üldjuhul kirjutab parema

äriplaani siiski esimene. See aga ei tähenda, et huvi korral ei võiks asju juurde õppida. Huvitava idee

võib leida enda hobide hulgast, tuttavate muresid kuulates, aga ka välismaal reisides.

Äriidee sõnastamisel tuleb silmas pidada, et:

1) tegevus peab olema

legaalne ;

2) see on kasumit taotlev;

3) see peab olema jätkusuutlik.

Viimase alusel seega - mitte kolmekuine tomatikasvatuse projekt, vaid köögiviljaaiandi äriplaan.

4

Leitud ideega võiks veidi „mängida“ - mida antud

toorainest veel teha saab, milliste toodetega valitud

valdkond veel tegeleb, mida antud teenuse juurde veel müüa. Nii võib leida kõrvaltegevusalasid, mis

esialgset ideed

toetavad ning aitavad ettevõtte ka võimalikust madalhooajast üle.

Kõige eelneva juures ei tohi ära unustada turu nõudlust – liblikavõrkude punumisel võib

tulevane ettevõtja olla küll väga osav, kuid edukaks ettevõtjaks saab ta vaid juhul, kui suudab neid hulgaliselt

müüa.

Idee sõnastamisel tuleb jääda realistiks – ei ole võimalik pakkuda kvaliteetset kaupa odavaima

turuhinnaga,

parima teenindusega odavat teenust, piirkonna

parimat teenindust miinimumpalgaga

töötajate abil jms. Kui eesmärgiks on hoida kulud madalad, siis on ka teenus odav ning suunatud on

see väiksema sissetulekuga tarbijatele, kvaliteetse kauba korral tuleb nõustuda suuremate

kuludega .

Ka ei ole võimalik meeldida korraga kõigile kliendigruppidele – ettevõte, kes seda üritab,

kukub kiiresti läbi. Turule jäävad püsima need, kes keskenduvad konkreetsele kliendile ning seetõttu

eristuvad teistest ettevõtetest.

Valitud idee õigsust aitavad kinnitada turu-uuringud. Enamikes äriplaani kirjutamise käsiraamatutes

eeldatakse, et tulevane ettevõtja ise viib enne äriplaani koostamist ja ettevõtte asutamist läbi turu-

uuringu. Seda ei pea aga siiski reegliks lugema. Küsitluse läbiviimisel ei ole mõtet juhul, kui:

1) on juba olemas kellegi teise poolt läbi

viidud samalaadse küsitluse tulemused;

2) tulevasel ettevõtjal ei ole teadmisi uuringute korraldamise põhimõtetest;

3) toode ja teenus on niivõrd uuenduslikud, et tarbija ei suuda küsitlusel anda adekvaatset

infot;

4) küsitluskulud on oluliselt suuremad kui ettevõtte käivituskulud.

Turu-uuring ei pea tingimata olema küsitlus. Valdkonna perspektiivile saab anda hinnangu ka

statistilisi näitajaid ja piirkonna arengukavu uurides. Nende materjalide leidmiseks sobib kõige

paremini

internet . Silmas tuleb pidada seda, et internetifoorumeid siiski usaldusväärseteks

andmeallikateks ei loeta.

Enne äriidee lõplikku välja valimist on

soovitav läbi vaadata äriplaani ülesehitus. Tuleb veenduda, et

põhjaliku sisulise osa kirjutamiseks on piisavalt teadmisi ja informatsiooni.

Kui äriplaani kirjutajale tundub, et ta on leidnud enda jaoks parima idee ning ta suudab seda ideed

lahti kirjutada kõigis töö sisulistes osades, siis on ta äriplaani

koostamiseks valmis.

1.3 Äriplaani struktuur

Käesoleva juhendi aluseks on võetud EAS-is kasutatav äriplaani struktuur. Kuigi käesolevas juhendis

on alapeatükke kirjeldatud

soovitatava kirjutamisjärjekorra alusel, siis hiljem tule need reastada

vastavalt nõutud struktuurile.

Äriplaani struktuur

1. Kokkuvõte/ülevaade

2. Ettevõtte üldandmed

3. Ettevõtte kirjeldus

5

3.1. Ajalugu ja taust

3.2. Põhiväärtused, missioon ja visioon

3.3. Konkreetsed taktikalised eesmärgid missiooni ja visiooni täitmiseks

3.4. Juhtkond ja personal, meeskond

4. Ettevõtluskeskkonna kirjeldus

5. Tooted ja teenused

5.1. Toodete/teenuste kirjeldus

5.2.

Tootmisprotsess 6.

Klient , turg ja konkurents

6.1. Tüüpkliendi profiil

6.2. Turg

6.3. Turundus- ja jaotuskanalid

6.4. Konkurents

6.5. Konkurentsieelised

6.6. Hinnapoliitika

6.7. SWOT-analüüs

6.8. Turundus

7. Tegevusplaan

8. Riskianalüüs

9. Finantsplaan

9.1. Stardikapital, investeeringud ja rahastamine

9.2. Müügitulu ja müügikulu

9.3. Tegevuskulud

9.4. Kasumiläve analüüs

9.5. Finantsprognoosid

(Eesti Ettevõtluskõrgkool

Mainor , 2012)

1.4 Kirjutamisstiil

Äriplaani kirjutama asudes võib tekkida esimene tagasilöök –

teatakse , millest kirjutada, aga ei teata,

kuidas kirjutada. Tavaliselt hakatakse siis otsima mingit äriplaani, mida näidiseks võtta.

Näidisäriplaani kasutamise oht seisneb selles, et lõpuks võivad näidises olevad

laused tunduda nii

head, et neid

kirjutatakse lihtsalt oma äriplaani ümber – ja nii saabki valmis plagiaat.

Õigele teele aitab jõuda järgnev sõnastusharjutus.

Vastake järgmistele küsimustele!

Millist toodet või teenust ettevõte pakub?

Milles seisneb toote/teenuse eripära?

Milliseid seadmeid ja töövahendeid vajatakse?

Kuidas finantseeritakse vajaminevate seadmete ja töövahendite

ostmine ? Kas

seadmed kindlustatakse?

Küsimustele vastamiseks tuleb kasutada teadmisi oma äriideest. Kui vastused on kirjas, siis tuleb

saadud tulemust võrrelda järgneva kolme näitega.

Näide 1.

Leiba. Teenuseid ei paku.

6

Eripärasi väga ei ole. Leib on leib. Kõik ostavad leiba.

Vajalikud on kõik leiva küpsetamiseks vajalikud töövahendid. Nende ostmist on

plaanis finantseerida kindlustusega.

Näide 2.

Ideeks oleks siis leibade küpsetamine. Mingit teenust plaanis pakkuda ei ole.

Leib on toode, mida vajab iga inimene. Selles mõttes on idee lollikindel. Meie leib on

toode, mis sobib nii udupeene prae kõrvale kui ka tavalise kartuli ja liha kõrvale.

Mis saab olla maitsvam, kui võtta üks krõbe pruun leivakäär ja määrida sellele

paksult võid peale?

Toote valmistamiseks oleks siis vaja ahju, taignakaabitsat ja leivajahu.

Kuna head

ahjud on ikka päris kallid, siis selle soetamiseks võtaks

pangast liisingut.

Mingeid kindlustusi ei

teeks . Idee autoritel on hulgaliselt tuttavaid ja sugulasi, kellel

on nn „hea“ kogemus selles mõttes, et algul pead muudkui kindlustusele maksma ja

siis kui midagi juhtub, öeldakse, et see pole see asi ja

rahaga on kööga.

Näide 3

OÜ Agar Pagar hakkab leibu küpsetama. Idee on valmistada neid võimalikult

käsitöönduslikult ning tootmisprotsesse mehhaniseeritakse vähe. Antud ettevõtte

sihtturuks on toitlustusettevõtted, kes ei soovi oma klientidele pakkuda

masstootena valminud, vaid hoopis eriretsepti järgi valmistatud leiba.

Pakume kliendile võimalust teha koostööd oma retsepti välja töötamiseks, mida teised

toitlustusettevõtted kasutada ei saa. Erinevate lisanditega (seemned, pähklid,

kliid ,

rosinad,

köömned jms) on võimalik leiva

maitset varieerida.

Toote valmistamiseks on vaja ahju, erinevaid anumaid ning aluseid

tooraine mõõtmiseks ja hoidmiseks, taina sõtkumiseks ja kerkimiseks, ahju panekuks ning

valminud leibade hoidmiseks. Samuti on vaja kaalu ning mitmesuguseid väiksemaid

ning odavamaid abivahendeid.

Ahju

ostmisel on plaan kasutada liisingfinantseerimist. Ülejäänud töövahendite

soetamiseks on piisav

algkapital olemas. Liisitav seade kindlustatakse.

Kui vastused küsimustele sarnanevad kahe esimese näitega, siis tuleb oma sõnastusstiiliga kõvasti

vaeva näha. Sobilik sõnastus on toodud kolmandas näites.

Peamised vead

Levinuim viga, mida tehakse, on seotud äriplaani töövihiku kasutamisega. Kuna töövihik on üles

ehitatud küsimustikuna, siis algaja äriplaani kirjutaja hakkab tavaliselt iga küsimuse järele vastuseid

kirjutama. Tihti on

vastuseks vaid mõned üksikud sõnad, mitte täislaused. Kui sellele veale viidata, siis

ütlevad kirjutajad tavaliselt, et nad pärast kirjutavad

pikemalt . Hiljem seda ümbersõnastamise aega ei

teki ning kui küsimused ära

kustutada , siis jääbki alles lühike, märksõnaline tekst, millest on keeruline

aru saada.

Lühike ülevaade muudest esinevatest vigadest:

1) kirjavigu on palju, kuigi tekstiredaktori kasutamine aitaks suurest hulgast vigadest

hoiduda;

2) kasutatakse võõrsõnu

vales kontekstis, sest nende

tegelikku tähendust ei teata;

7

3) ei peeta kinni äriplaani akadeemilisest laadist ning teksti lisatakse rahvalikke ütlusi,

slängi jms;

4) kirjutajal on oma

parasiitsõnad või -

väljendid , mida korratakse lausest-lausesse;

5) esitatakse retoorilisi küsimusi;

6) lähtutakse

rangelt äriplaani küsimustikust ning seetõttu kasutatakse palju eitavaid

lauseid .

Äriplaani küsimustik on koostatud võimalikult laiapõhjalisena. See ei sobi kellelegi 100%-liselt. Seega

ei ole tarvis vastata nendele küsimustele, mis äriideega ei haaku. Näiteks, konsultatsioonifirma puhul

ei ole vaja eitavalt vastata laovarusid puudutavatele küsimustele, vaid need tuleb lihtsalt vahele jätta.

2. AJALUGU JA TAUST Alapeatükk 3.1. on eelkõige mõeldud nendele, kes koostavad äriplaani toetust taotlevale, kuid juba

tegutsevale ettevõttele. Sellisel juhul on ettevõttel

suuremal või vähemal määral tegevusajalugu

olemas ning olulisem tuleb äriplaani kirja panna.

Kui ettevõte on asutamisel, siis loomulikult ei saa eeldada, et tal on ajalugu ning siis võib piirduda

lühikese kirjeldusega ettevõtte asutamise põhjustest.

3. Ettevõtte kirjeldus

Kirjelda lühidalt oma ettevõtte ajalugu,

senist tegevust ja saavutusi.

Kui tegu on uue ettevõtmisega, tuleks avada taust ja

ajendid ettevõtte asutamiseks,

selle

sünnilugu .

3.1 Ajalugu ja taust

Millal ettevõte asutati ja millega on senini tegeletud?

Millised on ettevõtte senised olulisemad saavutused?

Millised on olnud ettevõtte asukoha valiku alused, olemasoleva asukoha

eelised/puudused, mõju ärile?

Kas ja kuidas mõjutavad ettevõtte tegevust poliitiline keskkond (seadused,

litsentsid,

maksud , load), oskusteabe kaitstus, kapitali vajadused, juurdepääs

turunduskanalitele jms?

(Eesti Ettevõtluskõrgkool Mainor, 2012)

3. TOOTE (TEENUSE) KIRJELDUS Ettevõtte pakutavate toodete ja teenuste (edaspidi kasutatakse lühendamise mõttes vaid sõna

toode) ülevaade paikneb viiendas peatükis. Viies peatükk jaguneb kaheks:

1) üks keskendub toodete kirjeldusele (alapeatükk 5.1. Toodete/teenuste kirjeldus);

2) teine nende tootmisprotsessi kirjeldusele (alapeatükk 5.2. Tootmisprotsessi kirjeldus).

Toote kirjelduse koostamise peamised vead tulenevad sellest, et äriplaani koostaja:

1) teab, mida ta pakkuda kavatseb, aga

arvab , et pole mõtet detailidesse laskuda;

2)

kardab , et keegi, kelle kätte äriplaan satub, võib idee varastada;

3) pole endalegi toodete spetsiifikat selgeks teinud.

8

Kui kaks esimest viga on levinud tulevaste ettevõtjate koolitusel kirjutatud või toetuse saamiseks

esitatud äriplaanide hulgas, siis viimane viga on levinud koolitööna kirjutatud äriplaanide hulgas.

5. Tooted ja teenused

Kirjelda ettevõtte põhitoodet või -teenust, seejärel kõrvaltooteid ja lisateenuseid

(kui neid on). Kui Sinu äriidee seisneb täiesti uue toote või teenuse pakkumises,

tuleks seda kirjeldada võimalikult üksikasjalikult ja uudsust selgitavalt. Kui

tegemist on tuntud toote või teenusega, võib kirjeldus olla lühem.

Too välja toodete (teenuste) konkurentsi-eelised. Turul edukalt konkureerimiseks

peavad tootel/teenusel olema

unikaalsed müügiargumendid, mis eristavad neid

teistest pakutavatest toodetest. Need erinevused on kliendi konkreetse valiku

aluseks ning oluliseks tähiseks investoritele. Seetõttu on oluline rõhutada oma toote

(teenuse) unikaalset müügi-argumenti võrreldes analoogidega.

Ekslik on arvata, et Sinu

eeliseks on odavam hind. Ära kasuta äriplaanis ka levinud

eksiarvamust „minu toode või teenus on parema kvaliteediga kui konkurentide

oma“.

(Eesti Ettevõtluskõrgkool Mainor, 2012)

Soovitused

Pärast oma äriidee leidmist ja esmast sõnastamist tabab tulevast ettevõtjat tihti

eufooria – oma

ideed peetakse unikaalseks ja väga kasumlikuks.

Tutvumine konkurentide

tegevusega , mitte nende

olemasolu eitamine, lihtsustab oma konkurentsieeliste täpsustamist ja turusegmendi leidmist ning

suurendab seega eduvõimalusi.

Toote kirjelduse alapeatüki koostamine käib koos ettevõtluskeskkonna-, turu- ja klientide analüüsiga.

Kui korralik eeltöö on tehtud, siis on aeg alapeatüki 5.1. Toodete/teenuste kirjeldus koostamiseks.

Soovitav on alustada üldisemast ning muutuda detailsemaks. Silmas tuleb pidada seda, et kirjutaja

tunneb nüüdseks oma toodet peensusteni, aga lugeja ei pruugi teada, kuid peab kirjeldust

lugedes tootest samasuguse ülevaate saama.

Kui toode on uudne, siis tuleb selgitustega kindlasti rohkem vaeva näha. Ka mõni foto äriplaani

lisas ei teeks paha, kuid nendega peab piiri

pidama , sest äriplaan ja

tootekataloog on kaks erinevat asja.

5.1. Toodete/teenuste kirjeldus

Toodete ja teenuste

kirjeldamise juures on abiks järgnevad küsimused:

Millised on toodete ja teenuste kasutamisvõimalused?

Kes võiksid seda toodet/teenust kasutada praegu ja edaspidi?

Miks ostetakse (või peaks ostetama) just Sinu ettevõtte toodet või teenust?

Mis on kliendile antud toote/teenuse juures kõige olulisem (kvaliteet, hind, kaasnev

teenindus vms)?

Kas toode/teenus on sesoonne või on

turustamisel muid prognoositavaid tsükleid?

Millised on toodetele või teenustele antavad garantiid?

Kas toode/teenus vajab litsentseerimist?

Millistel tingimustel ja kui

kauaks litsents antakse?

(Eesti Ettevõtluskõrgkool Mainor, 2012)

9

Millele veel mõelda?

Tugevalt sesoonsete ehk hooajaliste toodete puhul tuleb mõelda, et mida teha madalhooajal. Kas

tõepoolest pakkida töövahendid kokku, kasutada aega töötajatele puhkuse

andmiseks või leida

tooteid, mille tarbimise hooajalisus on

vastupidine . Näiteks, talvel laenutataks suuski ja uiske, suvel

rullsuuski ja –uiske.

Kui tegemist on uudse toote või tootmistehnoloogiaga, siis tasub uurida patenteerimise võimalusi. Vt

Patendiameti kodulehekülge www.epa.ee. Patendiameti tegevus ei ole suunatud vaid leiutajatele.

Nad korraldavad ettevõtjate jaoks ka väga olulist kaubamärkide kasutamise kaitset, mida alustavad

ettevõtjad kipuvad kahjuks tihti alahindama.

Litsents annab õiguse kasutada kellegi patenti. Seaduse mitteteadmine ei vabasta vastutusest –

seega tasub mõelda, et ega ettevõtja oma tegevusega kellegi huve ei kahjusta. Näiteks, kodus võib

oma lapse sünnipäevatordile joonistada kasvõi kõik Disney-printsessid. Taolise toote müük nõuab aga

litsentsi. Sellele tihtipeale ei mõelda, eriti kui esimesed tellimused tulevad tuttavatelt. Litsentsi

saamine võib olla keerukas ning väiketootja jaoks mõnikord lausa kättesaamatu või mõttetult kallis.

4. ETTEVÕTLUSKESKKONNA KIRJELDUS Ettevõtluskeskkonna kirjeldus moodustab äriplaanis neljanda peatüki. Selle koostamine annab

tulevasele ettevõtjale ka parema ülevaate sellest, millised tegurid mõjutavad ettevõtete

edukust .

4. Ettevõtluskeskkonna kirjeldus

Esita ülevaade keskkonnast, mille piires ettevõte tegutseb. Samuti ressurssidest ja

piirangutest, mis antud ettevõtmisega seostuvad.

Käsitle

järgnevaid küsimusi:

Milline on antud ettevõtmist reguleeriv

seadusandlus (litsentside vajadus, maksud

jms)?

Millised piirangud või soodustused eksisteerivad?

Millised on üldised ja üleriigilised (makromajanduslikud) tendentsid (nt

sissetulekute tõus,

inflatsioon , pankade krediidipoliitika, riiklikud toetusmeetmed

jne) ning kuidas need mõjutavad antud

tegevusala ?

Millised on valitud

tootmisharu (tegevusala) arengutendentsid?

Ressursside olemasolu. Käsitle vaid ulatuses, mis on oluline antud ettevõttele.

Näiteks:

Kohalik olukord. Kohalikud maksud, kohalike elanike ja ettevõtjate hoiakud,

kohalike omavalitsuste hoiakud ja otsustused.

Infrastruktuur , kommunikatsioonid. Asend peamiste maanteede, raudteede ja

sadamate suhtes; telefoni-, raadio-, tv-levi; torud,

juhtmed (kaablid) jmt. Vajalikud

liitumislepingud ja investeeringud.

Elekter . Kas tuleb teha lisainvesteeringuid elektrienergiaga paremaks

varustamiseks? Juhtmed, kaablid jne.Vajalikud liitumislepingud.

Veeolemasolu. Kas vajalik varu

rahuldab momendi vajadusi ja kas seda jätkub ka

tegevuse laiendamisel? Kas

veevarude kättesaadavuse

organiseerimine tõstaks

toodangu omahinda ja kui palju? Vajalikud liitumislepingud.

10

Kanalisatsioon ,

jäätmemajandus . Kuidas korraldatakse reovee ärajuhtimine ja

tootmisjääkide puhastamine, ladustamine, äravedu? Vajalikud liitumislepingud.

Tööjõud . Tööpuuduse tase, kvalifitseeritud tööjõu kättesaadavus. Palgataseme

tendentsid. Töötajate hoiakud ja ootused.

(Eesti Ettevõtluskõrgkool Mainor, 2012)

Peamised vead:

1) peatüki alla paigutatakse mõni meedias avaldatud

majandusartikkel , mis puudutab veidi ettevõtte

tegevusvaldkonda;

2) ei osata näha

seoseid teiste äriplaani osadega (SWOT,

riskid );

3) ei mõisteta ettevõtluskeskkonna analüüsi praktilist väärtust.

Soovitused

Äriplaani töövihikus on hulgaliselt küsimusi, millele tasub vastuseid leida. Analüüsi käigus tekib

materjali ka SWOT-analüüsi koostamiseks ning riskide määratlemiseks. Teiste autorite, nt

majandusanalüütikute, töid võib kasutada, kuid need peavad olema korrektselt

viidatud ning ühe

artikli täismahus esitamine ei ole tavaliselt õigustatud.

Majanduses toimuv (sissetulekute- ja hindade muutus, töötus,

migratsioon , piirkonna arendamine)

mõjutab alati ettevõtete käekäiku. Äriplaani jaoks tasub analüüsida erinevaid stsenaariume, sest

ettevõtjana tuleb tulevikus teha

sellelt pinnalt otsuseid.

Millele veel mõelda? Seadusandlus ei ole alati kuiv ja keeruline lugemisvara. Seadustega tutvumisest on praktilist abi

ettevõtte tegevuse korraldamisel (nt klientide vanus, teeninduse

kellaajad , hügieeninõuded). Samuti

on mõnede tegevusvaldkondade puhul vägagi detailselt sõnastatud nõutavad vahendid ning ruumide

sisustus. See lihtsustab oluliselt äriplaani koostamist. Pole vaja ise nuputama hakata, vaid tuleb võtta

ette nõuete nimekiri.

5. TURG Turu analüüsi alapeatükk kuulub

kuuenda peatüki alla. Turu analüüs on ettevõtluskeskkonna- ja

konkurentide analüüsile

loogiliseks jätkuks.

6.2 Turg

Kirjelda

sihtturgu ning nõudlust oma ettevõtte toodete ja teenuste järele. Hinda, kui

suur on nõudluse

kogumaht ja milline oleks ettevõtte ressursse arvestades sobiv

turuosa. Abiks on järgnevad küsimused:

Kus turg asub?

Kui suur on turg (nt elanike kui võimalike tarbijate arvu järgi)?

Millised on põhilised klientide segmendid?

Kas turg on kasvav, kahanev või stabiilne?

Kui turg on kasvav, siis milline on turu kasvupotentsiaal Eestis (ja väljaspool

Eestit)?

11

Millised on trendid turul? Millised kliendi vajadused on antud valdkonnas veel

rahuldamata?

Millised on olulisemad turulemineku takistused ja kuidas neid ületada (nn

sisenemise barjäärid)?

Kas on olemas juba

kindlaid kliendisuhteid, eellepinguid, kokkuleppeid?

Kas

nõudlus on sesoonne või ei? Kuidas

planeerida kõrghooaja välist aega?

(Eesti Ettevõtluskõrgkool Mainor, 2012)

Peamised vead

1. Lootes võimalikult suurt käivet, eeldatakse, et toode sobib kõigile. Kahjuks ei too selline

lähenemine edu, sest piirkonna rahvaarv ei ole automaatselt potentsiaalsete klientide arv.

2. Ei osata hinnata piirkonna muutunud maksevõimet. Nt koostatakse äriplaan külas asuvale

toidupoele põhjendusega, et seal tegutses kunagi

pood . Tänaseks on aga suur hulk inimesi külast

minema kolinud, lisaks poele on suletud postkontor,

algkool ja endine kolhoosi

söökla . Tegelikult

oleks pidanud juba ettevõtluskeskkonna analüüs selle idee edasiarendamise lõpetama, kuid tegelik

analüüs on jäänud tegemata.

Soovitused

Riskide maandamise eesmärgil tasub tooteid varieerida nii, et nad oleksid atraktiivsed erinevate

sihtturgude jaoks.

Millele veel mõelda?

Julgus eristuda teistest turul tegutsejatest võib tagada konkreetse sihtturu, kes on ettevõttele väga

truu ning ei ole nõus asenduskaupadega, mida pakuvad teised ettevõtted turul.

6. KONKURENTS Konkurentide analüüs on üks osa kuuendast

peatükist , mis keskendub ettevõtte turundustegevusele.

Tõenäoliselt ei ole loodav ettevõte ainuke, kes sellel turul tegutsema hakkab. Enamik ettevõtjaid

peab arvestama konkurentidega. Mõnikord võib uuele

tulijale turuosa

hõivamine olla keeruline, sest

olijad saavad kasutada oma teadmisi ja varasemaid kogemusi konkurentsieelisena.

Olemasolevatest konkurentidest saab ülevaate, kui kasutada info- ja telefonikatalooge ning

internetti. Kasulik on konkurente tunda ning võimalusel käia konkurentide ettevõtted läbi, et näha,

kuidas ja millistes oludes nad tegutsevad.

6.4 Konkurents

Iga toote või teenuse puhul on turul olemas või tekivad konkurendid. Konkurendid

on ka need ettevõtted, kes toodavad tooteid, mida on võimalik kasutada Sinu toote

asendajatena. Konkurentsisituatsiooni iseloomustamisel on abiks järgnevad

küsimused:

Kes on ettevõtte kõige lähemad konkurendid?

Kuidas on turg konkurentide vahel jaotunud (turuosad)?

Mida unikaalset on konkurentidel pakkuda? Miks kliendid ostavad

neilt ?

Mida konkurendid teevad hästi ja mida halvasti?

12

Mida Sina ja Sinu meeskond teeks teisiti?

Kas Sinu tegevusalal on tulevikus oodata konkurentsi tugevnemist või nõrgenemist?

Mille poolest Sinu ettevõte sarnaneb konkurentidega ja mille poolest erineb?

Ülevaatlik on konkurente iseloomustada tabeli abil. Konkurentsi selgitamisel ära

piirdu üksnes konkurentide loetlemisega, vaid võrdle konkurentsitegureid ning

tõesta oma

konkurentsieelise olemasolu.

Tabel x. Peamised konkurendid

Konkurendi nimi

Iseloomustus

Turuosa (€ või %)

1.

2.

(Eesti Ettevõtluskõrgkool Mainor, 2012)

Peamised vead

1. Tegutsevatele ettevõtetele (tulevastele konkurentidele)

saadetakse kiri, milles palutakse vastata

küsimustele, mis tihti puudutavad ka ärisaladusi.

2. Alahinnatakse konkurente. Konkurentide puuduste loetlemine tavaliselt probleeme ei tekita.

Äriplaanis on kerge minna õhulosside ehitamise teed ning kujutada ette, et ollakse teistest parem –

toote kvaliteet, teenindus ja töötajad on paremad, tarnetähtajad on lühemad. Hea, kui see nii on.

Tihti on selles aga põhjendamatut üleolekut, mille puhul ei osata konkurente vääriliselt hinnata või

unustatakse, et tegutsetakse samas ärikeskkonnas, kasutatakse samu varustajaid jms.

3. Oma ettevõtte võimalike eeliste saavutamine ei sõltu vaid äriplaani sõnastamise

oskusest . Selleks

on tavaliselt vaja rahalisi ressursse. Kui kulude poolel on kirjas, et teenindaja saab miinimumpalka,

siis on võimatu palgata

parimate ameti- ja suhtlemisoskustega, viisakat ja särasilmset teenindajat,

kes tekitab ettevõttele konkurentsieelise.

Soovitused

Konkurent ei pea ilmtingimata asuma üle tänava, ettevõtte vastas, kuigi mõnikord see nii on.

Esmatarbekaupade ja -teenuste puhul asuvad konkurendid lähiümbruses ning suuremate linnade

korral ei pruugi isegi kõiki sarnase tegevusvaldkonna ettevõtteid enda konkurentideks pidada.

Mida spetsiifilisem on toode, seda kaugemal konkurent asub – ta võib tegutseda hoopiski mõnes

teises linnas või

maakonnas , ka välismaal. Teatud kestvuskaupade (nt rõivad,

jalatsid , spordikaubad)

puhul ei pruugi väiksemates asulates ja linnades elavad kliendid osta neid kohalikest kauplustest, vaid

sõidavad selleks suurematesse linnadesse.

Ei saa mööda minna ka sellest, et mõningatel juhtudel tegutsevad turul legaliseerimata ettevõtjad.

kes võivad oma tegevusega oluliselt mõjutada valdkonna hinnakujundust. Probleem eksisteerib

eelkõige isikuteenuste pakkumise valdkonnas, kus inimestel on vajaminevad oskused ja töövahendid

olemas. Kuna nende kohta

ametlikku infot pole, siis saab ainult eeldada, kui suure osa nad turust

moodustavad.

13

Info

esitlemine Ühe-kahe konkurendi puhul võib koostada ettevõtte lühiülevaate. Enama hulga konkurentide korral

on kõige soovitavaim info esitlemise viisiks tabel. Vt töövihiku näidet!

Iseloomustus võiks

sisaldada infot:

• asukoha;

• kasutatavate kaubamärkide;

• konkureerivate toodete omaduste;

• toodete hinna, hinnavahemiku või hinna kujunemise põhimõtete;

• konkurendi eeliste ja puuduste kohta.

Kui konkurente on väga palju, siis ei pruugi ka tabel olla kõige mõistlikum lahendus. Sellisel juhul

võiks konkurendid rühmitada olulisemate tunnuste poolest suurematesse gruppidesse ning nende

gruppide all nimetada juba konkreetsed konkurendid. Nt:

1) moekunstnike ateljeed,

2) õmblussalongid,

3) õmblejad - FIE,

4) väiketootjad,

5) stilistid.

Õmblejad – Erika Šmutova FIE

õmblustööd ,

Riina Nuut FIE, Anne Sankovski FIE,

Maimu Tamm FIE,

Riina Ivanova FIE,

Riinu Moorats FIE.

Millele veel mõelda?

Kindlasti tasub pöörata tähelepanu konkurentide eelistele – tõenäoliselt on neilt midagi õppida ja

enda jaoks ära kasutada.

Ei tohi unustada, et konkurentidel on alati vähemalt üks eelis – nad on uuest tulijast kauem turul

tegutsenud ning võib olla varemgi mõne uue

tulija turult

lahkuma sundinud. Kuidas nad seda

saavutasid?

Kui konkurendid tõepoolest puuduvad, siis tuleb mõelda, miks see nii on. Võimalikud põhjused:

• turg on väike ja ei suuda ettevõtet

üleval pidada - sellisel juhul ei ole ka äriplaani koostamisel

mõtet;

• toode on oma ajast ees ning ei ole ette näha, et toimuvad muutused ostukäitumises – kui

ollakse ideega palju ajast ees, siis tasub idee tuleviku tarbeks alles hoida, kuid äriplaani

elluviimiseks ei ole veel õige aeg;

• toode on oma ajast ees ning on näha tendentse ostukäitumise muutumises – sellisel juhul

saab ettevõte turul hea lähtepositsiooni alustamiseks, kuid peab arvestama, et edukuse

korral lisandub tõenäoliselt hulk konkurente;

• ettevõtja peab oma toodet äärmiselt

eriliseks , universaalseks, aga tegelikkuses on tal olemas

piisavalt head asenduskaubad – et äriplaan edu

tagaks , tuleb konkurentidena arvesse võtta

ka asenduskaupade

pakkujad .

14

7. KONKURENTSIEELISED Turu- ja konkurentide analüüs, mis samuti kuulub kuuenda peatüki alla, annab ülevaate

olukorrast, millega peab alustav ettevõtja arvestama. Hea äriidee tagab ettevõtjale

konkurentsieelised.

Konkurentsieelis võib seisneda väga erinevates aspektides. Selleks võib olla

toode ise, valmistamisel kasutatav materjal või

tehnoloogia , müügi- või teenindusetehnika.

6.5. Konkurentsieelised

Konkurentsieelis on kogu ettevõtte teatud käitumismuster või kitsamalt toote või

teenuse omadus, mis erineb teistest turul võistlevatest ettevõtetest või toodetest

ning võib kallutada

tarbijaid ostueelistuse suunas. Konkurentsieelis ei pruugi alati

tähenda uut, erilist või unikaalset tooteomadust.

Unikaalse müügiargumendi (USP) leidmiseks püüa vastata järgnevatele

küsimustele:

Millised on ettevõtte konkurentsieelised?

Millised on toote või teenuse konkurentsieelised?

Kuidas konkurentsieeliseid hoida?

Kuidas konkurentsieeliseid juurde luua?

Mis on ettevõtte tuumkompetents (mida teeb ettevõte eriti hästi oma

konkurentidega võrreldes)?

(Eesti Ettevõtluskõrgkool Mainor, 2012)

Peamised vead

Ka konkurentsieeliste sõnastamisel on peamised vead seotud sellega, et alahinnatakse konkurente

ning eelised võetakse kokku lausesse: ”Meie oleme paremad”. Käesolevas juhendmaterjalis on sellest

ka eelnevates peatükkides

juttu olnud, miks see ei pruugi olla võimalik.

Soovitused

Peamise soovituse võtaksin kokku järgmiselt: ”Kui turul on neli pirukamüüjat ning viiendana lisandub

teie ettevõte, siis miks peaksid inimesed ostma pirukad

teilt ? Esimesel korral võib olla uudishimust,

aga edaspidi?” Kui vastus sellele küsimusele puudub, siis on äriplaani koostaja tõsise probleemi ees –

konkurentsieelis puudub.

Millele veel mõelda?

Konkurentsieelised ei ole jäävad. Tõsi, on olemas jäävaid väärtusi, millest

loobuda pole mõtet. Kuid

aja jooksul võivad klientide teatud ootused muutuda, muutub tehnoloogia ning ka konkurentide

strateegiad. Alati tasub silmas pidada ka uusi turule tulijaid, kes oma värskete ideedega endale

turuosa tekitavad.

8. TÜÜPKLIENDI PROFIIL Kuuenda peatüki üheks osaks on tüüpkliendi profiil. Selles kirjeldatakse ettevõtte nö tüüpilist klienti,

kellel on teatud tunnused, omadused ja ootused. Nende

tundmine tuleb alati kasuks. Kahjuks esineb

tihti ka kaitsmiskomisjonides liikmeid, kes pärast tüüpkliendi kirjeldust küsivad, et kas nemad ei tohigi

ettevõttest midagi osta. Loomulikult ei pea kedagi ettevõtte ukselt tagasi

saatma , aga profiili

15

mittekuuluvad kliendid teevad lihtsalt harvem oste või tunnetavad ka ise, et see ettevõte justkui ei

vasta nende ootustele.

6.

Klient , turg ja konkurents

Äriplaani elluviimisel on edu määravaks

teguriks oma klientide

tundmine – kes on

need inimesed, kes Sinu toodet või teenust ostavad. Mis neid iseloomustab ja

motiveerib? Oma klientide põhjalik tundmine loob kindluse, et pakutav

toode/teenus vastab kõige paremini tarbijate vajadustele.

6.1. Tüüpkliendi profiil

Tüüpilise kliendi profiili (

iseloomustuse ) koostamisel on abiks järgnevad küsimused:

Kes on Sinu toote/teenuse ostja - kas

üksikisik , edasimüüja või ettevõte?

Juhul, kui

ostjaks on ettevõte, siis mida ta ise toodab? Kes võtab vastu ostuotsuse

Sinu toote/teenuse sisseostmise kohta?

Juhul, kui ostjaks (tarbijaks) on

eraisik , määratle tema sugu,

vanuserühm ,

asu(elu)koht ja sissetulek.

Mille põhjal

langetavad potentsiaalsed kliendid ostuotsuseid (hind, kvaliteet vms)?

Millised on klientide erilised vajadused ja kuidas Sinu toode või teenus neid

rahuldab?

Kui suur on tarbija ostujõud (millist hinna-kvaliteediklassi klient eelistab)?

Kui

hinnatundlik on tarbija?

(Eesti Ettevõtluskõrgkool Mainor, 2012)

Peamised vead

1. Oma klientideks loetakse kõik inimesed linnas, piirkonnas või riigis. Tegelikkuses ei ole see

võimalik. Teatud tingimustel saab sellist luksust endale lubada vaid

monopol . Isegi suured kontsernid

valmistavad erinevatele sihtklientidele erinevaid tooteid.

2. Valitud tüüpklient moodustab liiga väikese osa turust ning seetõttu ei ole ettevõte elujõuline.

3. Valitud tüüpklient on mitmete ettevõtete

fookuses , sest on nt kõrge sissetulekuga. Konkurents

kujuneb ebamõistlikult suureks. Samal ajal võib esineda turusegmente, mis on

katmata .

Soovitused

Tüüpkliendi käitumisele tuleb tähelepanu pöörata, sest sissetulekute-, moe- jms muutus, võib muuta

ka nõudlust.

Millele veel mõelda?

Oma äri alustades, on kindlasti hea, kui on olemas leping mõne ettevõttega, kes on valmis

suuremates kogustes ettevõtte toodangut ära ostma. Kui ettevõttel on üks suur ostja, kelle tellimusel

valmib kogu toodang, siis tasub mõelda sellega kaasnevatele riskidele. Kui ostjaga midagi juhtub, siis

on keeruline päästa ka oma ettevõtet. Seega tasub alati kliente juurde leida.

16

9. TOOTMISPROTSESSI KIRJELDUS Viienda peatüki ühe poole moodustab alapeatükk „Tootmisprotsess“. Siia alla käib korralik kirjeldus

toote valmistamisest, ülevaade vajalikest

materjalidest , nende hankimisest ning töötlemisest. Samuti

sellest, millal puututakse kliendiga kokku, kas tegemist on individuaaltellimuste või valmistoodete

valikuga, mil viisil klient tellimusi esitab, kauba kätte saab, tasub.

5.2 Tootmisprotsess

Kirjeldage kogu väärtusloome protsessi alates varustamisest kuni valmistoodangu

või teenuse kliendini jõudmiseni. Selgita, milliseid toormaterjale, millist

tootmistehnikat, transpordivahendeid, kontoritehnikat,

ruume , litsentse,

kooskõlastusi, kvaliteedistandardeid jms ettevõte vajab. Vajadusel kirjelda ka

tehnoloogilist protsessi ja logistikat. NB! Tehnilised üksikasjad võib esitada

äriplaani lisades.

Tootmisprotsessi kirjeldamise juures on abiks järgnevad küsimused:

Millist toorainet, sh kvaliteedinõuetega toorainet, tuleb kasutada?

Kust ja kuidas tuleks hankida tootmiseks vajalikke materjale?

Kes on põhilised tarnijad? Kas ettevõte sõltub ühest tarnijast või on neid mitu?

Millised on vajalikud tootmisseadmed?

Kui kaasaegne on või peaks olema tootmistehnoloogia? Milline on kasutatav

tehnoloogia võrreldes peamiste konkurentidega?

Milliseid on tootmiseks vajalikud tingimused (infrastruktuur, teenused teistelt

ettevõtjatelt jms.)?

Milliseid on vajalikud ruumid? Kellele need kuuluvad? Kas rendipinna kohta on

olemas rendilepingud?

Millistele kvaliteedistandarditele/nõuetele peab toodang vastama?

Teeninduse protsess. Teenuse pakkumise korral tuleks kirjeldada teenuse

pakkumise protseduure või elemente. Näiteks, kui on tegemist peokorraldusteenust

pakkuva firmaga, siis on otstarbekas kirjeldada protseduure. Kui aga on tegemist

autoremonditeenust pakkuva firmaga, siis tuleks kirjeldada erinevaid elemente

(keevitamine,

värvimine jms).

Teeninduse protsessi kirjeldamisel pead vastama praktiliselt samadele küsimustele,

mis on kirjas tootmisprotsessi juures. Aga lisaks tuleb mõelda ka:

Kas kogu teenus tehakse ise või kasutatakse ka allhanget?

Kuidas toimub kliendihaldus – olemasoleva kliendi hoidmine jne.

Kuidas tagatakse kvaliteedi juhtimine?

(Eesti Ettevõtluskõrgkool Mainor, 2012)

Peamised vead

1. Alapeatükk jäetakse koostamata põhjendusega, et ettevõte ei tooda midagi. Teenuse pakkumise

korral tuleb kirjeldada teenuse osutamise protsessi – põhimõte on sama.

2. Äriplaan muudetakse liialt detailseks – nt toitlustusettevõtte äriplaani on lisatud ka kõik

kasutatavad

retseptid .

17

Soovitused

Üks hea joonis võib olla parem kui

tuhat sõna - selles alapeatükis tasub mõelda

jooniste kasutamise

peale.

Spetsiifilised andmed ja pildid tootmisseadmetest tuleb panna äriplaani lisasse.

Millele veel mõelda?

Kui ikka kõike päris täpselt toote valmistamise kohta ei tea, siis tuleb internetist või käsiraamatutest

abi otsida. Ei tohi unustada, et kasutatud materjalidele tuleb alati viidata.

10. ASUKOHA VALIK Asukoha jaoks ei koostata eraldi alapeatükki. Samas on asukoha

valikul nii oluline tähtsus ettevõtte

edus, et seda ei saa antud juhendist välja jätta.

Peamised vead

1. Nii mõnestki äriplaanist leiab lause: „Meie ettevõte asub internetis". Internet ei ole asukoht, vaid

abivahend kliendi ja ettevõtja vaheliseks

suhtluseks . Kogu

müügitegevus ning tellimuste esitamine

võib käia interneti vahendusel, kuid ettevõtja vajab ruumi kaupade ladustamiseks, tellimuste

komplekteerimiseks ning pakkimiseks.

Liiatigi , ettevõtet ei saa asutata ilma asukoha aadressita.

2. Piirdutakse vaid aadressi või asula nimetamisega.

Voka ja Nõva on

kahtlemata kenad kohad, kuid

paljud ei suuda ette kujutada,

millisest Eesti

piirkonnast neid leida. Rääkimata

sellistest kohtadest

nagu nt Karula, mida võib leida pea igast maakonnast.

3.

Asukohta ei mainita. Arvatakse, et asukoht ei pea reaalselt olemas olema ning asukoha analüüs

pole vajalik.

Soovitused

Ettevõttele parima asukoha leidmiseks tuleb mõelda klientide vajadustele, töötajate jaoks vajalikule

ruumipinnale ning ka konkurentide asukohale.

On äriideid, mille puhul koht on väga tähtis, kuid on ka neid, mille puhul asukoht on kõrvalise

tähtsusega. Näiteks, kui rõivaäri rendib ruumid positiivse imagoga ja külastatavas kaubanduskeskuses

või

tagasihoidlikus , puuküttega

majas ühel kõrvalisel tänaval, siis nii nende tegevuse eesmärgid,

kliendid kui ka käibed on erinevad, seega on asukohal ettevõtte tegevusedukusele kahtlemata oma

roll.

Kodus

asumine ning tegutsemine ei ole keelatud, kuid tasub mõelda, kas kliendid ja

kaubad koju ikka

ära mahuvad ning mida

arvavad sellest

pereliikmed . Füüsiline ja

psühholoogiline mahtumine on kaks

täiesti erinevat kategooriat.

Millele veel mõelda?

Aastaid on oluliseks peetud seda, et hea asukoha ümbruses ei ole teisi ettevõtteid. Viimastel

aegadel on kestvuskaupade müümisel aga hakanud

tekkima vastupidine

tendents - kliendid tahavad kaupu

18

valida ja võrrelda võimalikult vähese ajakuluga ning seetõttu on eeliseks sarnaste kaupade müüjate

koondumine ühte kohta.

Ka muutuvad kliendid üha mugavamaks ning seetõttu on väga oluline leida asukoht, kuhu

autoga on

lihtne pääseda ning

parkimine oleks mugav.

Isegenereeruvad finantsprognoosid (IGF)

Asukohaga seotud kulud on isegenereeruvates finantsprognoosides seotud nende

soetamise ,

remontimise ja kasutamisega.

Kui ruumid ostetakse, renoveeritakse või ehitatakse, siis

tekkivad kulud tuleb märkida: IGF/

kassavood / rida 34.

Sellisel juhul tuleb kindlasti märkida ka kasutatav amortisatsioonimäär: IGF/

algandmed / rida 4.

19

Kui ruumid renoveeritakse toetuse abil, siis toetussumma sisestatakse: IGF/ kassavood/ rida 23.

Pärast summa sisestamist ilmub summa automaatselt ka: IGF/ kassavood/ rida 35, sest tegemist on

toetuse abil soetatud või

renoveeritud ruumidega.

20

Ruumide kasutamisega seotud kulud liigitatakse kütte-, elektri-, rendi-, valveteenuste-, ruumide

korrashoiu-,

remondi - ja kindlustuskulud. Need tuleb märkida vastavalt: IGF/ kassavood/ rida 59 –

rida 65.

Tulemus on näha kasumiaruandes.

11. JUHTKOND, PERSONAL, MEESKOND Kolmandas peatükis, alapeatüki „Juhtkond, personal, meeskond“ all kirjeldatakse ettevõtte

töötajaskonda – millised on iga

töötaja peamised tööülesanded ning nõuded hariduse või kogemuse

osas, millised on alluvus- ja asendussuhted, kuidas tagatakse

vajaminev personal.

3.4. Juhtkond ja personal, meeskond

Anna ülevaade ettevõtte struktuurist, tööjaotusest ning töötajate pädevusest,

vajalikest oskustest ja kogemustest.

Kirjelda lühidalt ettevõtte võtmeisikute haridusteed, juhtimis- ja

ettevõtluskogemusi, töökohti ja vastutusalasid. Milliseid täiendkoolitusi on

võtmeisikud läbinud? Millised oskused toetavad nende tegevust antud valdkonnas?

Alustava ettevõtte puhul võib ülaltooduga sarnases

võtmes kirjeldada ettevõtjat

(asutajat) ja tema meeskonda.

Suurema ettevõtmise korral on oluline esile tuua

palgatud juhtkonna eeldused ja

21

võimekus ettevõtet juhtida. Milline on juhtkonna (juhatuse liikmete) varasem

kogemus ja

haridus ? Mille põhjal saab hinnata, et nende

kompetents on vastavuses

tema tööülesannetega?

Võtmeisikute (omanike, juhtide, oluliste spetsialistide) CV-d esitatakse tavaliselt

äriplaani

lisadena .

Mõtle läbi, milline on ettevõtte tööjõu vajadus lähiaastatel, samuti eeldatav

töötajate haridustase ja

kvalifikatsioon . Kust ja kuidas neid leida?

Kirjelda palgakorralduse põhimõtteid.

Kuidas on planeeritud väljaõpe ja koolitus?

Kui suur on juhtkonna ja töötajate planeeritud

palgakulu ? Palgakulu ja tööjõuga

seotud maksud moodustavad kokku tööjõukulu, mis tuuakse välja äriplaani

finantsosas .

(Eesti Ettevõtluskõrgkool Mainor, 2012)

Peamised vead

1. Töötajaid kirjeldatakse mitte nende ametinimetuse, vaid mõne väljamõeldud või väga tuntud

inimese nime abil. Näiteks, Liina

Lilleke täidab meil sekretäri kohuseid, Peeter

Võsa on tegevjuht.

2. Kõik ettevõtte

omanikud on mingi valdkonna direktorid,

kusjuures esialgu väljastpoolt töötajaid ei

palgata.

3. Pingutatakse üle kõrghariduse vms nõudega. Näiteks, kõigil töötajatel peab olema

kõrgharidus ,

sekretär peab oskama 6 võõrkeelt.

4. Ettevõtte lahtiolekuajad ja töötajate arv ei ole mõistlikus seoses, nt palgatakse üks

klienditeenindaja ettevõttesse, mis on avatud iga päev 10-22. See ületab aga rohkem kui

kahekordselt töötaja

seadusliku tööajanormi.

Soovitused

Alustades võib olla töötajaid vähem ning neid võib aja jooksul vajaduse tekkides juurde palgata.

Lisada tuleks ka täpsemad tingimused, millal see juhtuda võiks (kasumi suurus, klientide arv või

aktiivsus vms).

Kui teatud tööde tegemiseks töötajaid esialgu ei palgata, vaid kasutatakse sisseostetud teenust

(

koristamine ,

valve ,

raamatupidamine , vm allhanked), siis oleks hea see käesolevas alapeatükis ära

märkida.

Millele veel mõelda?

Võib tunduda, et sugulasi ja sõpru palgates saadakse usaldusväärsemad töötajad kui avalikke

konkursse korraldades. Mõnikord võivad aga

omavahelised suhted muutuda hoopiski keerulisemaks,

sest töötaja ja sõbra rollid eeldavad erinevat rollikäitumist.

Kuna väikeettevõttes on mõnikord keeruline tagada töötajale

täishõive , siis kas on võimalik

tööülesandeid jagada nii, et nad saaksid hakkama erinevate tööülesannetega? Ülesannete tark jaotus

võib olla töötajate jaoks arenguvõimalus ning üks põhjusi, miks soovitakse ettevõttesse jääda.

22

Milline tasustamissüsteem on efektiivne - kas maksta tüki-, tulemus- või kuupalka? Milliseid toetusi,

preemiaid, kingitusi, kindlustust, koolitusi, töörõivaid, auto- ja telefoni kasutamise kompensatsioone

ettevõte veel pakub?

Isegenereeruvad finantsprognoosid (IGF)

IGF-i tuleb märkida töötajate personalikulud kuus ja töötajate arv kuude lõikes.

Personalikulude all mõeldakse brutopalka, sotsiaalmaksu, töötuskindlustusmaksu ja koolituskulusid.

Brutopalga kogusumma tuleb sisestada IGF/ kassavood/ rida 81 all. Siin on mõeldud kõikide antud

kuul töötanud töötajate brutopalkade

summat . Selle peatüki abitabelid aitavad välja arvutada siia

sisestatava summa.

Brutopalga sisestamisel arvutatakse sotsiaalmaks: IGF/ kassavood/ rida 82 ja töötuskindlustusmaks:

IGF/ kassavood/ rida 83 automaatselt. Tabel

arvestab ka seda, et tegelikkuses makstakse maksud

palga väljamaksmisele järgnevas kuus.

23

Koolituskulud tuleb sisestada IGF/ kassavood/ rida 84 all.

Tulemus on näha kasumiaruandes.

24

Töötajate arv kuude lõikes tuleb sisestada IGF/ töötajad/ töötajate arv all. Töötajate keskmine arv

aastas arvutatakse automaatselt. Selle peatüki abitabelid aitavad välja arvutada siia sisestatava

töötajate arvu.

Abitabelid (ABI)

Kui töötajaid on palju ja arvestus nende palgakulude üle keerukas, siis võib kasutada abitabelit ABI/

töötajate palk. Siia saab sisestada kuude lõikes töötajate

palgad , mis automaatselt summeeritakse

ning leitakse ka töötajate hulk kuude lõikes. Need andmed sobivad IGF-i sisestamiseks.

25

12. VAJAMINEVAD VAHENDID Vajaminevate vahendite jaoks pole äriplaani struktuuris otseselt ette nähtud oma

peatükki - Küll on

aga vajalik nende prognoos, et arvutada välja stardikapitali suurus. Ettevõtte vajaminevate vahendite

hulk sõltub paljuski sellest, millega tegeldakse. Konsultatsioonifirma puhul on nii käibe- kui ka

põhivara vajadus võrreldes tootmisettevõttega väike. Kaubandusettevõtte puhul on oluline, et oleks

piisavalt

käibevara , millega kaupu soetada jne. Töövahendite ja

mööbli hankimisel ei tohi unustada

oma äriidee erilisust, ettevõtte kontseptsiooni ning sisustuse üldplaneeringut, sest need annavad

võimaluse teistest eristuda.

Vajalike vahendite nimekirja koostamisel tuleb võimalikult täpselt üles loetleda

masinad , seadmed,

mööbel jms, kuid sellega ei tohi minna äärmuslikuks – iga

üksiku lusika nimetamine

toitlustusettevõtte puhul ei ole oluline,

piisab ka söögiriistade komplektidest. Taolise nimekirja

koostamine on lihtsam, kui tekitada teatav struktuur ning mõelda iga alarühma vajadused

kompaktselt läbi. Võib mõelda:

1) organisatsioonipõhiselt - millised osakonnad või ametid ettevõttes on ning mida igaüks neist vajab;

2) ruumipõhiselt - millised on erinevad tööruumid ettevõttes ning mida vajatakse nende

sisustamiseks;

3) tegevuspõhiselt - mida on vaja erinevate teenuste pakkumiseks või toodete valmistamiseks.

Näiteks,

teenindussaalis on vaja vastuvõtjale lauda ja tooli, klientidele toole, riiuleid tellimustööde

hoidmiseks, kassasüsteemi, akendele päikesekaitseks rulood ning ruumi ilmestamiseks mõnd

suuremat toataime.

Vajaminevaid vahendeid ei tohi segi ajada igakuiste kuludega, mille ostueelarve kajastub

üldhalduskulude all. Kui vajaminevate vahendite nimekiri on koos, siis tuleb selgeks teha nende

maksumus ja soetamistingimused – kas on nõutav ettemaks, millised võivad olla kaasnevad kulud (nt

transport,

kindlustus , seadistamine,

hooldus ). Vahendite

hankimise võimalikud viisid:

1) nad on olemas - sellisel juhul tuleb selgitada, kas need antakse üle ettevõtte

bilanssi ning loetakse

selle tulemusel omakapitali mitterahaliseks sissemakseks või neid kasutatakse, makstes omanikele

renti;

2) vahendid ostetakse;

3) soetamiseks kasutatakse laenu- või liisingfinantseerimist;

4) vahendid renditakse vajaduse tekkimisel – nt tööriistade rendiga tegelevast ettevõttes.

Vajalikud vahendid moodustavad ühe olulise osa stardikulude mahust. Samas ei saa neid soetamata

jätta, sest see võib maksta kätte kehvade majandustulemustena. Vahendite ostu piiramise asemel

tasub kaaluda alternatiivseid seadmete hankimise võimalusi, mis vähendavad eelarvekulusid –

krediit või osaline krediit;

liising , järelmaks, teenuse sisseost või vara

rentimine .

26

Peamised vead

Töövahendite kogus ei vasta töötegijate vajadusele. Viga tekib peamiselt sellest, et töö kirjutamise

ajal muudetakse äriidee kontseptsiooni, aga kõikidesse töö osadesse jäävad vajalikud muudatused

tegemata.

Isegenereeruvad finantsprognoosid (IGF)

Kui ettevõte soetab vajaliku põhivara toetuse abil, siis tuleb põhivara ostuks saadud toetussumma

märkida: IGF/ kassavood/ rida 24.

Seejärel kajastub põhivara ost ka: IGF/ kassavood/ rida 36.

27

EAS-ilt saadud toetuse abil põhivara soetamine tuleb samuti märkida toetussumma kaudu: IGF/

kassavood/ rida 26.

Sellisel juhul ilmub vastav summa: IGF/ kassavood/ rida 37.

28

Et EAS-ilt saadav toetus eeldab ka omafinantseeringut (enamasti katab toetus 80% vara

maksumusest) siis see osa põhivara maksumusest, mida toetus ei kata, tuleb kanda: IGF/ kassavood/

rida 38.

Masinate ja seadmete, mis soetatakse ilma toetuseta, maksumus kantakse samuti: IGF/ kassavood/

rida 38.

29

Mööbli ja muu inventari soetuskulud kantakse: IGF/ kassavood/ rida 39.

Bürootehnika soetuskulud kantakse: IGF/ kassavood/ rida 40.

30

Immateriaalse põhivara soetamine EAS-ist saadud toetuse abil kantakse toetussummana: IGF/

kassavood/ rida 27.

Siis ilmub summa automaatselt: IGF/ kassavood/ rida 42.

Kuna EAS-i toetus ei kata kogu soetusmaksumust, siis omafinantseeringu osa immateriaalse põhivara

soetamisel kantakse: IGF/ kassavood/ rida 43.

31

Ilma toetuseta soetatav immateriaalne põhivara kantakse samuti: IGF/ kassavood/ rida 43.

Põhivara olemasolul tuleb määrata ka nende amortisatsiooninorm. Amortisatsiooninorme saab

sisestada vaid täisarvudena.

Seadmete amortisatsiooninorm sisestatakse: IGF/ algandmed/ rida 5.

Immateriaalse põhivara amortisatsiooninorm sisestatakse: IGF/ algandmed/ rida 6.

32

Kannete tegemise tulemus on näha bilansis ja kasumiaruandes..

13. STARDIKAPITAL, INVESTEERINGUD JA RAHASTAMINE Stardikapitali prognoos on üheksanda peatüki esimene alapeatükk. Ettevõtetel on erinevat tüüpi

väljaminekud:

1) kulutused maa ja hoonete, põhivara soetamiseks;

2) kulutused

töövahenditele , mis oma hinna tõttu ei kuulu põhivara hulka, kuid on töös vajalikud;

3) ühekordsed kulud ettevõtte käivitamisel;

4) igakuised kulud ettevõtte tegutsemisel;

5) kaupade, materjalide ja tooraine soetamiseks.

Ettevõtte stardikapital ehk investeeringute vajadus sõltub sellest, kui suured on kulud, mis tuleb

teha, et ettevõte saaks tegutsema hakata. Seega hõlmab stardikapital toodud kulude nimekirjast

kolme esimest kulutüüpi. Sest need kulud on üldjuhul ühekordse

iseloomuga ja nad ei kordu kuust-

33

kuusse. Peamised kuluartiklid on põhivara ostukulud, põhivara soetamiseks

tehtav esmane

sissemakse, väikevahendite ja toorme varude ostukulud, lepingu- ja liitumistasud, remondikulud jms.

9.1. Stardikapital, investeeringud ja rahastamine

Määra vajaliku stardikapitali maht ja ulatus, sh investeeringud. Kavandatavate

investeeringute ja rahastamise osas mõtle läbi järgnevad küsimused:

Millised investeeringud, millal ja kui suures

mahus on kavas teha (masinad ja

seadmed,

tarkvara , kinnisvara jm. põhivara ostud)?

Milliseid rahastamise

allikaid plaanid kasutada? Kui palju kapitali on valmis

panustama omanikud? Kui palju kavatsed kasutada

laenukapitali ? Kas on kavas

taotleda ettevõtlustoetust riigi poolt?

Mis on põhilised riskid rahastamisallikate

kasutamisel (nt toetust riigi poolt ei anta,

ei suuda pangalaenu tagasi maksta)?

Tabel x. Planeeritud investeeringute ajagraafik

Investeering I kv

II kv

III kv

IV kv

1.

2.

Kokku väljaminek €:

Tabel x. Rahastamise allikad

Rahastamisallikas

I kv

II kv

III kv

IV kv

1.

2.

Kokku sissetulek €:

(Eesti Ettevõtluskõrgkool Mainor, 2012)

Peamised vead

Rahastamisallikad märgitakse finantsprognoosis tegevuse esimesele kuule. Tegelikult võib ettevõtte

laenuvajadus tekkida veidi hiljem kui vaid esimesel kuul.

34

Isegenereeruvad finantsprognoosid (IGF)

Ettevõtte omanike poolt ettevõttesse paigutatav

kapital ehk

omakapital märgitakse: IGF/ kassavood/

rida 20.

Võetud laenud liigitatakse lühi- ja pikaajalisteks laenudeks nende tähtaja järgi. Kuni üheaastased

laenud on lühiajalised, sellest pikema tähtajaga on pikaajalised laenud. Laenutingimustega saab end

kurssi viia pankade kodulehekülgedel toodud infot uurides.

Lühiajaliste laenude alla liigitatakse liidetakse lisaks lühiajalistele

laenudele veel ka pikaajalise laenu

jooksva (esimese aasta) laenukohustus. Summa märgitakse: IGF/ kassavood/ rida 22.

35

Pikaajalised laenukohustused (välja arvatud nende lühiajaline osa) märgitakse: IGF/ kassavood/ rida

21.

Toetusi on erinevaid ja nende tingimustega tuleb end kurssi

viiva . Info EAS-i starditoetuste kohta on

saadaval:

http://www.eas.ee/et/alustavale-ettevotjale/eas-i-lahendused-ja -

toetusvoimalused/

starditoetus /ueldist ja kasvutoetuse kohta

http://www.eas.ee/et/alustavale -

ettevotjale/eas-i-lahendused-ja-toetusvoimalused/kasvutoetus/ueldist.

Kassavoogude tabelis on

toetused liigitatud EAS-ilt saadavateks starditoetusteks ja kasvutoetusteks ning muudest allikatest

saadavateks toetusteks. Lisaks on oluline vahet teha ka sellel, millisel eesmärgil toetusi makstakse.

Erinevad toetused kantakse erinevatele töölehe ridadele.

Hoonete ehitamiseks ja ruumide renoveerimiseks saadud

toetuste summad märgitakse: IGF/

kassavood/ rida 23.

36

EAS-ilt saadav toetus materiaalse põhivara soetamiseks märgitakse: IGF/ kassavood/ rida 26.

EAS-ilt saadav toetus immateriaalse põhivara soetamiseks märgitakse: IGF/ kassavood/ rida 27.

Muudelt institutsioonidelt

saadavad toetused põhivara soetamiseks märgitakse: IGF/ kassavood/ rida

24.

37

Kulude katmiseks saadavad toetused märgitakse: IGF/ kassavood/ rida 25. Siia tuleb kanda ka EAS-ilt

saadav stardi- ja kasvutoetus turundustegevuste läbiviimiseks ning kasvutoetus tööjõukulude

finantseerimiseks.

Rahastamisallikana laenukapitali kasutamine eeldab ka laenude tagasi maksmist. Igakuiselt tagasi

makstav summa ehk

annuiteet koosneb kahest osast: laenujääki vähendavast tagasimaksest ja

intressist laenu kasutamise eest. Seega tagasimakse märgitakse: IGF/ kassavood/ rida 90 ja

intress :

IGF/ kassavood/ rida 91.

38

Pikaajalise laenu korral tuleb igal aastal järgmisel aastal makstava laenu osa ümber kanda lühiajalise

laenu alla. See summa kantakse: IGF/ kassavood/ rida 89.

Siin tuleb silmas pidada, et täpse arvestuse huvides tuleb täita ka lahter väljaspool tabelit.

Muid rahalisi

liikumisi tekitavad kassavoogudes veel käibemaksukohustuslaseks olek ning edukalt

lõppenud

majandusaasta .

Kui ettevõte on käibemaksukohustuslane, siis arvutatakse müügituludelt tasumisele kuuluv

käibemaks automaatselt: IGF/ kassavood/ rida 19.

39

Kui ettevõte on käibemaksukohustuslane, siis arvutatakse automaatselt kaupade ja teenuste

soetamisel

tasutud käibemaks: IGF/ kassavood/ rida 87.

Nende summade vahena tehakse käibemaksu korrigeerimine: IGF/ kassavood/ rida 92. Kui summa

sellel

real on positiivne, siis on tegemist tasumisele kuulunud käibemaksuga, kui negatiivne, siis

enammakstud ehk tagastamisele kuuluva käibemaksuga.

Kui ettevõte on eelmisel aastal

teeninud kasumit, mis otsustatakse dividendidena

osanikele välja

maksta, siis see summa kajastatakse: IGF/ kassavood/ rida 93. Esimesel tegevusaastal dividende

maksta ei saa.

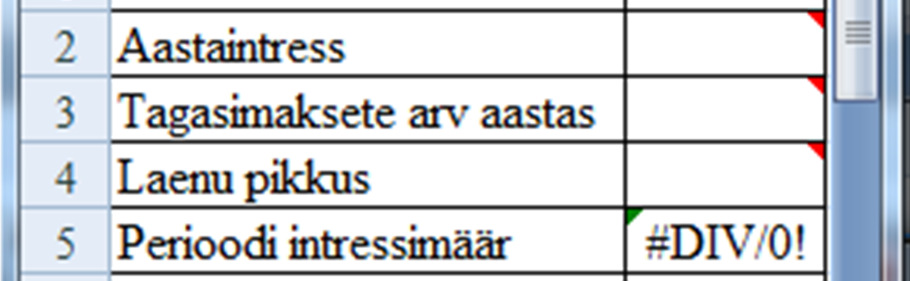

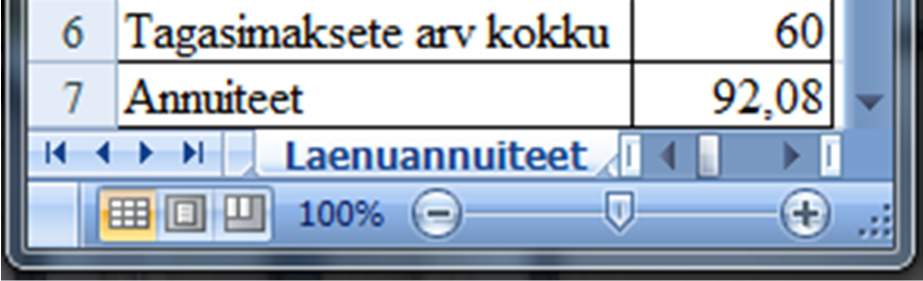

14. LAENUAMORTISATSIOONIGRAAFIK Laenu-, liising- ja järelmaksugraafikud koostatakse põhimõttel, et intressi arvutatakse laenujäägilt

ning tagasimaksesumma ei muutu. Hulka ühesuurusi, perioodiliselt tehtavaid rahalisi makseid mingi

40

arvu aastate jooksul nimetatakse annuiteediks. Laenu tagasimaksesumma ehk annuiteet koosneb

alati kahest osast:

1) laenu tagasimaksest;

2) intressikulust, mida makstakse laenamise eest.

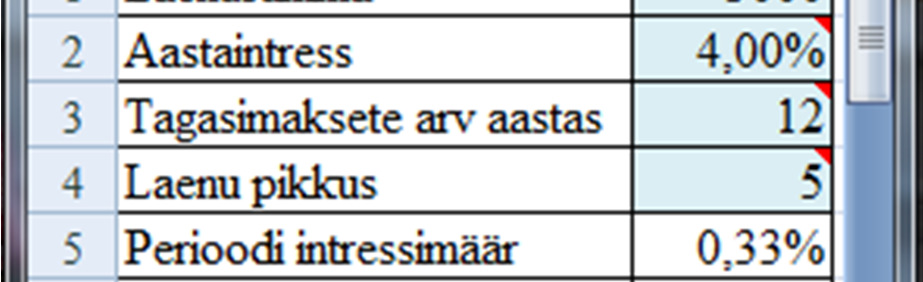

Annuiteedi leidmiseks (vaata joonis 1) on vaja laenulepingu kohta teada järgmisi tingimusi:

1)

laenusumma suurust;

2) aastaintressimäära;

3) ühes aastas tehtavate tagasimaksete arvu;

4) laenu pikkust aastates.

Viimase kolme alusel leitakse 1) makseperioodi

intressimäär ja 2) tagasimaksete arv. Need, koos

laenusummaga, on omakorda vajalikud annuiteedi ehk laenu perioodilise tagasimakse summa

leidmiseks.

Laenusumma (€)

Aastaintress (%)

Tagasimaksete arv

Laenu pikkus (a)

aastas (x)

Perioodi

Tagasimaksete arv

intressimäär (%)

Annuiteet ehk

perioodiline laenu

tagasimakse summa

Joonis 1. Annuiteedi leidmine

Intressimäära puhul tuleb tähele panna seda, et tavaliselt on lepingus aastaintress (nt 5% aastas, 6%

per

annum ). Tagasimakseid tehakse aga sagedamini kui kord aastas. Makseperioodi intressimäära

leidmiseks tuleb aastaintress jagada maksete arvuga aastas.

Sagedasem tagasimaksmine annab

võimaluse vähendada intressikulusid. Kehtib seos – mida rohkem makseid aastas, seda väiksem on

intressikulu.

ݐܽ݃ܽݏ݅݉ܽ݇ݏ݁ݐ݁ ܽݎݒ ܽܽݏݐܽݏ

ܲ݁ݎ݅݀݅ ݅݊ݐݎ݁ݏݏ݅݉ääݎ =

݁ݎ݅݀݅ ݅݊ݐݎ݁ݏݏ݅݉ääݎ

ସ%

Näide. Intress on 4% aastas, laenu makstakse tagasi iga kuu ehk 12 korda aastas:

= 0,33%

ଵଶ

0,33% ongi makseperioodi ehk ühe kuu intressimäär.

41

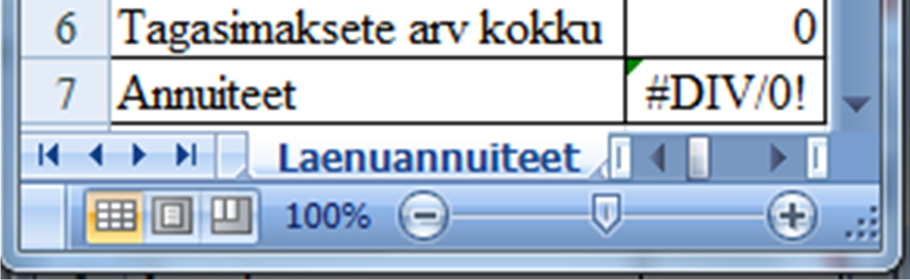

Tagasimaksete arv tähistab kõikide maksekordade arvu, mis tehakse selleks, et

laen ja intressid

saaksid tagasi makstud. Selle leidmiseks tuleb omavahel korrutada tagasimaksete arv aastas ja laenu

pikkus aastates.

ܶܽ݃ܽݏ݅݉ܽ݇ݏ݁ݐ݁ ܽݎݒ = ݐܽ݃ܽݏ݅݉ܽ݇ݏ݁ݐ݁ ܽݎݒ ܽܽݏݐܽݏ ൈ ݈ܽ݁݊ݑ ݅݇݇ݑݏ

Näide. Kui laenu makstakse tagasi iga kuu ehk 12 korda aastas ja seda viie aasta jooksul, siis

tagasimaksete arv kokku on: 12 ൈ 5 = 60. Laenu tagastamiseks tuleb seega teha

kuuskümmend makset.

Abitabel (ABI)

Annuiteedi leidmiseks tuleb andmed sisestada Exceli tabelisse: ABI/ laenuannuiteet/ read 1-4:

15. TURUNDUS- JA JAOTUSKANALID Alapeatükk „Turundus- ja jaotuskanalid“ moodustab ühe osa kuuendast – turundusele keskenduvast

– peatükist.

6.3. Turundus- ja jaotuskanalid

Kirjelda turundusmeetmestikku.

Kas müüd jae- ja hulgikaupmeeste kaudu, kasutad müügiagente, edasimüüjad vm?

Kuidas teavitada kliente, milliseid turunduskommunikatsioonikanaleid kavatsete

kasutada ja miks?

Milliste infokanalite kaudu ja kui sageli

edastada kliendile infot ettevõtte

uuenduste kohta?

(Eesti Ettevõtluskõrgkool Mainor, 2012)

Peamised vead

1. Turundus- ja jaotuskanalid aetakse omavahel segi.

2. Turunduskanalite kasutamine on määratletud, aga finantsprognoosides pole selle jaoks raha ette

nähtud.

42

Soovitused

Tüüpkliendi profiil peaks andma ettekujutuse sellest, millistest turunduskanalitest on kasu ning

milliseid jaotuskanaleid on mõtet müügis kasutada. Erinevad vanuserühmad usaldavad erinevaid

vahendeid.

Millele veel mõelda?

Koos tehnoloogia arenguga muutuvad ka turundus- ja jaotuskanalid. E-

poed ja e-teenused on üha

usaldusväärsemad ja neid kasutatakse järjest rohkem. Tänapäeva meediavahendeid kasutades on

võimalik reklaamieelarve miinimumi viia.

Isegenereeruvad finantsprognoosid (IGF)

Turustuskulud võib jagada kaheks – reklaamitegevus ja kaupade transport. Isegenereeruvates

finantstabelites on nad siiski jagatud kolme rühma.

Reklaamikulude all kajastatakse mistahes reklaamitegevusega (kuulutuste avaldamine, flaierite

trükk ,

reklaamiklippide valmistamine ja näitamine jms) seotud

kulusid . Kulud kajastatakse: IGF/ kassavood/

rida 52.

Turustamisega seotud transporditeenuste all kajastatakse vaid neid veo- ja kullerteenuse kulusid, mis

on seotud turustamisega. Kulud kajastatakse: IGF/ kassavood/ rida 53.

43

Turustamisega seotud autokütuse all kajastatakse vaid sellist autokütuse ostu, mis on seotud

turustustegevusega. Kulud kajastatakse: IGF/ kassavood/ rida 54.

Sisestatud kulud on näha kasumiaruandes:

16. HINNAPOLIITIKA „Hinnapoliitika“ alapeatükk kuulub küll kuuenda, turunduse alapeatüki alla, aga samas on tal oluline

mõju üheksandale pealtükile „Finantsplaanid“.

6.6 Hinnapoliitika

Kirjelda toodete/teenuste hinnakujunduse põhimõtteid, hinnapoliitikat.

Toote hinna kalkuleerimisel tuleks arvesse võtma kahte

põhilist asjaolu:

millised on kulutused tootele/teenusele kuni selle jõudmiseni kliendini (tootmis-,

transpordi- ja

müügikulud );

millist hinda on toote/teenuse eest nõus maksma kliendid.

Teisisõnu , hind võib olla kujundatud kulupõhiselt, st arvutades välja toote

omamaksumuse ning lisades sinna teatud marginaali või nö turupõhiselt, lähtudes

turul välja kujunenud hinnatasemest, mida mõjutavad üksteist jälgivad ja

vastavaltreageerivad konkurendid.

Hinnapoliitika kujundamisel on abiks järgnevad küsimused:

Kas kavatsed müüa oma toodet turuhinnaga või sellest odavamalt, nö ”õõnestades”

konkurente?

44

Kas

mingite väliste tegurite mõjul võib hind väljuda ettevõtte kontrolli alt (toorme

ootamatu kallinemine, suured

allahindlused konkurentide poolt vms)? Millised on

sel juhul võimalused jätkamiseks?

Kas klientidel on Sinu poolt pakutavat toodet/teenust võimalik osta mujalt

odavamalt? Kuidas see mõjutab Sinu hinnapoliitikat?

(Eesti Ettevõtluskõrgkool Mainor, 2012)

Ettevõtte hinnapoliitika peab lähtuma nii ettevõttest endast, konkurentidest kui ka klientidest.

Ettevõttest lähtumine tähendab eelkõige kulupõhist

hinnakalkulatsiooni – tegevus ei ole mõeldav,

kui tooteid müüakse alla

omahinna .

Konkurente tuleb silmas pidada selleks, et mitte konkurentide võrdluses alla jääda. See ei tähenda

loomulikult, et toodete hinnad peavad olema alati kõige madalamad – paika tuleb saada mõistlik

hinna-kvaliteedi suhe. Äriplaani koostamisel peab silmas pidama seda, et enamike konkurentide

toodete hinnad sisaldavad käibemaksu, aga äriplaani sisestatakse hinnad ilma käibemaksuta. Seega

tuleb konkurentidega võrdlemiseks leida nende hinnad ilma käibemaksuta:

Hind käibemaksuga

Hind ilma käibemaksuta ൌ

1,2

Või enda toodete hindadele arvutada juurde käibemaks:

Hind käibemaksuga ൌ hind ilma käibemaksuta ൈ 1,2

Kliendid on kindlasti huvitatud odavpakkumistest, madalametest ühikuhindadest

suurte ostukoguste korral ning püsikliendi hindadest.

Kõike eespoolkirjeldatud pole äriplaani konkreetse

vormiga finantsprognoosi tabelitesse võimalik

sisestada, aga seda saab hinnapoliitika põhimõtetena tekstilises osas kirjeldada.

Abitabelid (ABI)

Hindade arvutamiseks võib kasutada abitabelit ABI/ käibemaks. Sisestades esimesele reale toodete

hinnad käibemaksuga, siis teisel real on näha vastava kauba hind ilma käibemaksuta.

45

Sisestades viiendale reale toodete hinnad ilma käibemaksuta, siis kuuendal real on näha vastava

kauba hind koos käibemaksuga.

17. MÜÜGITULU JA MÜÜGIKULU Alapeatükk „Müügitulu ja müügikulu“ moodustavad ühe osa äriplaani finantsplaanidest. Müügitulu

all mõistetakse raha sissetulekut -

positiivset rahavoogu, mis laekub ettevõttele toodete või teenuste

müügist. Müügitulul on kaks komponenti – toote

müügihind ja

müügikogus . Müügitulu leitakse

nende kahe komponendi korrutisena. Üldiselt, mida kõrgem on hind, seda väiksemaks võib kujuneda

müügikogus, ja vastupidi.

Müügitulu = toote müügihind ൈ müügikogus

Müügikulude all mõistetakse eelkõige kulutusi, mida tehakse seoses müüdavate kaupade sisseostu

või valmistamise ja vajalike materjalide hankimisega. Müügikulud on muutuvkulud.

9.2. Müügitulu ja müügikulu

Koosta ettevõtte

müügiprognoos rahalises väljenduses. Müügiprognoosi

koostamisel tuleb ühtlasi välja selgitada müügikulu, kas siis toote omahinna

(omamaksumuse) või planeeritava müügikatte kaudu.

Müügikulu all peetakse silmas muutuva iseloomuga väljaminekuid (teisisõnu:

muutuvkulu ), mille suurus on otseselt seotud müügituluga (nt kaup, tooraine,

materjal, toote müümise või teenuse osutamiseks vajalik ostuteenus).

Müügiprognoose koostades püüa olla

realistlik . Üks

tüüpilisemaid vigu äriplaanides

on liiga optimistlikud

müügiprognoosid .

Tabel x. Müügiplaan (müügitulu prognoos)

Nimetus

I aasta

II aasta

III aasta

IV aasta

1. Toode 1

2. Toode 2

Kokku müügitulu €:

46

Tabel x. Müügikulu (kaubad, toore, materjal, teenused)

Nimetus

I aasta

II aasta

III aasta

IV aasta

1. Toode 1

2. Toode 2

Kokku müügikulu €:

(Eesti Ettevõtluskõrgkool Mainor, 2012)

Peamised vead

1. Müügiprognoosid on tugevalt ülehinnatud. Nt FIE-na tegutsev küünetehnik teenib aastas paarsada

tuhat eurot kasumit.

2. Levinumaid vigu kaitsmisel on seotud toote omahinnaga – teatakse seda, millise hinnaga toodet

müüakse, aga pole tähelepanu pööratud sellele, kui palju toote valmistamiseks raha kulutatakse ning

millele see kulub.

Isegenereeruvad finantsprognoosid (IGF)

Müügitulude prognoos koostatakse isegenereeruvate finantsprognooside teisel töölehel, mis kannab

nime „Tooted“. Töölehe kasutamisel tuleb arvestada sellega, et ruumi on kümne toote prognoosiks.

Need, kellel on tootenimistus tooteid vähem kui kümme, jätavad lihtsalt

viimased read tabelis

täitmata.

Keerulisem on siis, kui erinevaid tooteid on rohkem kui kümme. Sellisel juhul tuleb sarnaste toodete

müügikogused liita kokku ühe üldisema nimetuse alla ja kuigi

toodetel võib olla mõningaid

hinnaerinevusi, siis arvestuses tuleks kasutada kaalutud keskmist hinda. Selle jaoks on koostatud ka

abitabelid, mille kasutamist selgitatakse selle peatüki all.

Toodete või teenuste nimetused tuleb kirjutada: IGF/ tooted/ read 12-14; 17-19; ...; 57-59.

Siinkohal tuleb veidi rääkida käibemaksust. Käibemaksukohustus tekib siis, kui ettevõtte müügikäive

jooksval aastal ületab 16000€.

47

Väiksema käibega ettevõtetel on võimalik valida, kas ta soovib kohe hakata maksukohustuslaseks või

mitte. Sellisel juhul tasub mõelda sellele, kui palju suured on ettevõtte ostukulud. Kui need

moodustavad olulise osa müügist, siis tasub hakata kohe käibemaksukohustuslaseks, sest nii saab

vähendada makstavat käibemaksu või seda mõnel perioodil isegi tagasi küsida. Vaata näidist tabelis

1.

Tabel 1. Käibemaksu kujunemine

1. Müügikäive

1 000 €

1 000 €

800 €

2. Tasumisele kuuluv käibemaks (20% eelmisest)

200 €

200 €

160 €

3. Kaupade ja teenuste soetamine

800 €

100 €

1 000 €

4. Maha arvatav käibemaks (20% eelmisest)

160 €

20 €

200 €

5. Tasumisele kuuluv käibemaks

40 €

180 €

6. Enammakstud käibemaks (tagastatakse soovi korral)

40 €

Käibemaksukohustus tuleb ära märkida: IGF/ algandmed/ rida 2. Lahtritesse tuleb aastate

lõikes sisestada vastavalt „ei“ või „jah“.

Toodete kehtivad käibemaksumäärad leiab käibemaksuseaduse §§15-16

(

https://www.riigiteataja.ee/akt/976969?leiaKehtiv ). Käibemaksumäärad tuleb sisestada: IGF/

tooted/ lahtrid B16; B21; ...; B61.

48

Toodete