www.eaei-ttu.

extra .hu

Lk 1.

esimene pool

SissejuhatusEhituseelarvestamisse

–kulu (

kulutus )

-hind

-maksumus

Kulu-

rahasumma , mis on juba kas tegelikult tasutud või kuulub tasumisele

olemasolevate maksudokumentide alusel mingi hüvise (toote või

teenuse) eest, mujale või teenuse pakkujale nt, ehitajale on lubatus

ehitusplatsile tulnud ning eest tasumine.

Hind-

rahasumma, mida hüvise pakkuma küsib kauba või teenuse eest,

kus juures pakkuja

tegelikud kulud on

hinnast erinevad, üldjuhul

madalad hinna ja tegelike kulude vahe on müüja kasumiks.

Maksumus-

kuluarvutustulemusi üldistav termin , mis esitab rahaliselt

ehitise püstitamiseks vajalike ressursside hankimiseks

tehtavaid kulutusi, kus juures ühe osapoole kulud on teisele hinnaks.

Keskmine

hind=kulud+kasum

Ehituskulud – selle all mõistetakse ehitisse

investeerimisega seotud kulutusi, alates ehitise projekteerimisest,

kuni selle täieliku valmimiseni. Ehituskulude standart EVS 665:1996

ehituskulud koosnevad kulutustest ehituse kavandamiseks ja

elluviimiseks vajalikele kaupadele, teenustele, töödele ja

maksudele. Nende kulude jaoks

dokumendid -

hinnangud .-

eelarvutused

(projekti eelarve)- eelarved -täitmisarvedHinnangud

koost . Ehitusmahu üldiste parameetrite järgi nt. Ehituse maht,

pindala näitajad.

Lk 1

teine poolEelarvutused

koost projektdokumendile alusel, kuid on alles esialgne projekt.

Eelarved-

(tööjooniste eelarved) - koost projektdokumentide alusel, mis on

detailiseeritud projektide alusel.

Täitumisarved-

arvutused, mida tehakse tegelike kulude arvestamisel.

Eelarvete arvutuseks võib olla

tellija või

tegija , nende kokkuleppel on hind

ettevõtjale

kulumi +kasumi

summaks ja tellijale kuluks.

Igale

eelarve

tasemele saab fikseerida mingi täpsuse, mille juures neid

arvutatakse nt.5% täpsus tööjooniste eelarves.

Projekteerija ja

ehitaja kulud lisatakse hinnangule %-des. Hinnangute täpsus 25%

võrreldes tegelike kulutustega. Test korda saab ehituse maksumusi

kui on olemas projektlahendus. Maksumuse aluseks koondnormid. Täpsus

15%, ise ei arvuta kolmas tase tellija võib arvutada ise pärast

detailsete arvutuste tegemist ka ehitusfirmas. Täpsus 5%.

Täitmisarved- ehituse

pass (kui arvutab tellija)

-täitearve (kui ehitaja arvutab)

-tellija

-ehitaja

-projekteerija-konsultant

Kuidas

nende huvid seonduvad eh. maks. Arvutustega?

Kõik

osapooled on huvitatud, et kulutusi oleks võimalikult korrektselt

esitatud ja arvutatud.

Tellija

või omanik soovides saada talle vajalikku ehitist peab eelnevalt

teadma milliseks kujunevad tema kulutused soovitu kvaliteetseks

ehitamiseks ja ka selles, et kontrollida

Lk.

2 esimene pooltehtavate kulutuste põhjendatust.

Projekteerija-

konsultant peab teadma tema poolt kavandatava ehitise maksumust, et

tagada tellija rahuolu ja kui kavandatavat ehituse maksumus vastab

kavandatud rahalistele vahenditele siis on tagatud, et seni

kavandatud pole vaja mingi projekt, koostatud

kavandi alusel

hakatakse ehitama.

Ehitaja

jaoks on oluline määrata usaldatav maksumus, et lepingu aluseks

olev reaalne kat. Kõik ehituseks vajalikud kulutused, tööde

kalenderplaani koostamisele. Kuigi erinevatel

osapooltel on erinevad

huvid, on vaja läbirääkimistel tagada, et arvutused oleks omavahel

võrreldavad. Arvutuste aluseks peavad olema üheselt aktsept.

Põhimõtted, terminid. Seega on vaja

teatada . Standardiseerimine nt.

ehitustöö mahtude arvutamiseks, eelarve vormid

Ehituse

eelarvestamist vaadeldakse kulujuhtimisena:-projekt.

eri

etappe teeniv

kuluarvestus -ehitusettevõtte

pakkumisarvutused

-ehitusaegsed

konstruktsioonid : -eh. toodangu sihtkalkulatsioon

-eh toodangu

jälgimiskalkulatsioon

-järelarvutused

-andmebaaside

ülalpidamine- süsteemide

tervikuna , andmed ehitusmeetodite kohta,

ehitushindade

andmebaasid .

Investeerimistsükkel:1)Identifitseerimine(mida

üldse vaja on? Põhjendatavad majanduslikult)

2)Hindamine

(üldised realiseerimisviisid)

3)

Defineerimine (

ehit .

projekteerimine )

4)Realiseerimine

(ehitamine) - ehitis valmib

5)Ekspluatatsioon

(käivitatakse Esialgne tegevus hoones)

Lk 2

teine poolInvesteerimistsükkel

kulude jagunemise:

-püsikulud

-ABS

-

intervall püsikulud

Ehituse

elukaar parandamine - (renoveerimine)

-on

investeerimistsükli kasutusel

Ehituskulude

selgumine kande eri

etappidel .

Kus

tehakse põhiline osa

kuludest ? Millisel tsükli etapil saab neid

ette prognoosida?

Kulude

kogunemine näitab tegelike ehituskulude moodustamist. Põhiline osa

tegelikest tehakse ehitamise etapi.

Ehitushanke investeerimiskulutusi mõjutavad kõige rohkem üldplaneerimise ja

projekteerimise etapil, kus võetakse vastu objekti, suuruse jne.

kohta, mis kõige rohkem mõjutavad maksumust.

Hanke kulud konkretiseeruvad ehituse ajal, kuid valmis projekti alusel

ehituse korral ei saa

kulusid enam oluliselt mõjutada.

Kulude

jagunemise teooriast.Kulud

jagunevad:

1)püsikulud

2)muutuvad(varieeruvad)kulud

Püsikulud

(muutumatud, fikseeritud kulud) osa

kogukuludest , mis ei muutu tootmismahu või ehituskestuse muutumisel.

ABS

püsikulud- kulud, mis ei sõltu sellest kas firma tegutseb nt.

maksma peab ikkagi üüri, renti jne.

Intervall

püsikulud-jäävad

teat . võimsusvahemikul püsivateks, selle

muutumisel, võivad järsult muutuda.

Lk 3

esimene poolPüsikulude

osa ühikmalesuuruses väheneb töömahu suurenemisel. Seega suurema

tootmismahu juures on võimalik need kulud alla viia.

Muutuvad

kulud--proportsionaalsed

-mitteproportsionaalsed

Proportsionaalsed

kulud- tegemist on lineaarse

sõltuvusega, töömahu kahekordistamine suurendab ka kulusid 2x nt.

Ehituskulud. Kulud muutuvad proport ajale- ajast sõltuvad kulud nt.

Ehitusplatsi

ajutised ehitused .

Mitteproport

kuludDegres:

kulud tõusevad vahe või rohkem kui toodangu maht nt. Korduval

omandatud oskused, mis tõstuvad tööviljapakust.

Progr:

ületat.optimaalne tootmisvõimsus või rakendat.tööd.

Üldistavalt

vaadeldakse püsi- ja muutuvkulusid koos. Mõlema kululiigi kõveral

liituvad nt. Inventaarsete kilpide püstitamine

(muutuv-

amortisatsioon , parandus) (püsi-paigaldamine, transport,

montaaž)

Lk3

teine poolMuutuvad

kulud:-proports

kulud

-mitteproports

kulud

-

alusdokumendid Maksumust

mõjutuavad küsimused

Kõrged

püsikulud määravad suund tootmismahtu, et püsikulude osa

ühikmaksumuse alla viia. Väikeste mahtude korral on

soodsam valida

variant väiksed püsi- ja suured muutuvkulud.

Mis

määrab eh.mak üksikud töömahud või üldehitusprotsess?

Traditsiooniline

lähenemine- staadiumi korral, kus objekti projekteerimisel

ollakse esialgsel tasandil seondub projekti maksumus funktsionaalsete aspektidega. Sõltuvus on ebakindel, eh hinnatakse

nt. Koolidel ühe õpilase koondmaksumuse järgi.

Detailsema

projekt astmel on maksumus rohkem seotud üksikute töömahtudega.

Alternatiivne lähenemine- teeb vahelt tradit hoonete

ehitamisel ja ka

inseneriehitusel. Maksumus on protsessi poolt ära määratud st.

seadmed , meetodid määravad maksumuse. Tradits. hoonete maksumus

töömahust, inseneriehituse maksumus on rohkem ära määratud

protsessiga (

civil engineering )

Alusdokumendid-

hea ehitus eelarve sõltub sisendandmete kvaliteedist. Parimad on

sellised, mis tulenevad tegelikest kogumustest ehituseelsete

platstingimuste muutmisest valmis ehitusobjektiks. Suurimaks

tähistuseks koostades head

eelarvet on raskused määratleda

teostatavaid töid enne nende algust.

Maksumust

mõjutatavad küsimused:1)Milline

on töö sisu?

2)Kus

töö toimub?

3)Millal

töö toimub?

4)Kes

hakkab töid tegema?

Lk.

4 esimene poolEelarvestamise õnnestumiseks on tähtis, et alusdokumendid arendaksid ühemõttelise

pildi maksumusest.

Eelarvestamise

alusdokumendidAlusdokumentides

kirjeldatavad küsimused millele tuleb esmajärjekorras tähelepanu

pöörata.1)Mida

peab töövõtja projekti alusel tegema ja millises

ajavahemikus ?

2)Kuidas

tuleb töö läbi viia?

3)Millisel

viisil tellija vastutab esitatud info eest?

4)Millised

on eritöid tegevate alltöövõtjate soovituste piirid võrreldes

üldehitustöid tegema peatöövõtjatega?

5)Mida

on vaja teada ehitusplatsi kohaliselt tingimustest ja töid

raskendavatest asjaoludest (pinnas)

6)Milline

infomatsioon on teada

pinnasetingimuste kohta, mida tuleb täiendavalt välja selgitada?

7)Millised

ettevalmistus ja järeltööde kuludest tuleb lülitada

pakkumishinda?

8)Mida

ettevõtja peab teadma, et ta ei kahjustaks tellija ja kolmandate

isikute vara, mis paikne tööde piirkonnas?

9)

Millised hanked korraldab tellija ja millised kõrval kohustused

tulenevad

nendest töövõitjale? (mõned üldehitusmaterjalid,

mööbel ja

sisustus ) Kõrvalkohustused nt. mahalaadimine,

paigaldamine.

Lk

4. teine pool10)Millist

sisu oma tähtsamates osades nõutakse töövõtulepingult?

Eelarvutamise

aluseks olevate dokumentide valmidusaste en. erinev eri projektide

vahel. See võetakse arvesse pakkumishinnas algdokumentidest.

Põhjustatud hinnana.

Hinnalisad=

riskid +kasum+hindade

kallinemine+käibemaks.

Alusdokumendid

mõjutavad ka

arvutusmeetodi valikut kui on kasutatud täpsed

joonised, kasut eelarvestamist ehitustööde lõikes. Kui

alusdokumendid on pealiskaudsed on aluseks konstruktiivelemendid.

Fikseeritakse

ehitaja ja tellija vastutuse jagunemist puudutavad aspektid1)Üldine

info ehitusprojekti kohta (nimetus, kirjeldus, tellija,

projekteerija, järelvalve, teised töövõtjad)

2)Töövõtu

viis. Töövõtte suhte põhimõtted. Tööde eest tasumine.

3)töövõtupiirid(ulatus).

Erinevate töövõttude ( all ja peatöövõtjad), tellija hangite

omavahelised piirid

4)Alusdok.

informatsioon. Nimekihi eri töövõttude pakkumisdok-st, nimetatakse

ära kasutatavad töövõtudokumendid. Andmed tellija töömahtude

loetelu kohta.

5)Töövõtu

aeg . Alguskuupäev, koguehitus, vahetähtajad. Andmed viivistrahvide

kohta. Kohustused ajagraafikute koostamise kohta.

Lk.

5 esimene pool6)Töövõtja

garantiid . Garantiperioodi määratlus ja vastutuse piirid

7)Tellija

maksekohustus. Andmed maksmise seotuse kohta hinnaindeksiga.

Lisatööde käsitlemise põhimõtted, maksegraafiku põhimõtted.

8)

tellija muud kohustused.

Load ja projektdokumentatsiooni.

9)Järelvalve

küsimused. Ehitus- ja projekteerimisjärelvalve

10)Ehitusplatsi

organisatsioon . Millised on erinevate osapoolte esindajad, millised

koosolekud ja päevikud?

11)Tööjõud

kasut. reguleerivad piirangud

12)Tööde

vastuvõtmine. Ülevaatused ja

katsetused 13)Erimeelsuste

lahendamise kord

14)Hinnapakkumise

info. Pakkumise vormi, info, alternatiivsete kohta (ehitaja

ettepanekud) hinnapak. kehtivus. Lisainfo saamine võimalus.

Töövõtupiire

määrav lisaEhitusplatsi

üldised organiseerimispõhimõõted. Vastutuse

ja tööpiirkondande jaotus eri töövõtjatele.

Üldised

määratlused . Nimekiri

katsetest,

avade jätmise kohta konstruktsioonidesse.

Pakkumiskutse

Ametlik üleskutse, ettepanek esitada projekti kohta

hinnapakkumine .

Kuupäev, kuidas esitada ja kuhu.

Tellija

töömahtude loetelu .

Töö nimetus, kirjeldus ning mõõtühikud, tuginedes kogumustele

või eeskirjadele (Eestis veel pole)

Uurimisaruanded.

Enamasti pinnaseuuringud,

olemasolevad ehitised, puud.

Rekonstrueeritava hoone kohta olemasoleval konstruktsioonid, seisund.

Lk

5. teine poolTööpakkumise

määrav lisa:-eh.

pl üldised org. põhimõtted

-üld

määratlused

-pakkumiskutse

-tellija

töömahtude loetelu

-ehituse

seletuskiri alg.dok

tutvumise järjekord.

Ehituse

seletuskiri ja joonised: proj.

koostatud tehniline projektdokument, määratletakse töö

lõpptulemused, kasutatavad materjalid, konstruktsioonid,

kvaliteedinõuded. Töömeetodeid puudutavad nõuded ja määrused,

mis määravad kvaliteedi. Eritöödel on eraldi seletuskirjad.

Joonised-

üksikutel

tootel põhineva eelarve koostamine eeldab, et projekt on

kirjeldatakse ühemõtteliste tööde lõikes. Nõutakse põhiliste

plaanide ja lõigete olemasolu ja seletuskirja. Eraldi lahendused

nt. vundamenti kohta.

Eeskirja

alusel koostatava eelarve korral arvutused kogemuste ja oletuste

järgi.

Joonised:1)arhitektuursed

(generaalplaan 1:500, plaanid-lõiked)

2)konstruktiivsed(vundamendijoonised

kaevetöödele, lõikamistöödele, lõiked vahelagedest)

3)eritööde

joonised

Tutvumine alusdok määrab ära projekti valmidusastme, millest tulenevalt

määratakse eelarvestamise

organisatoor . ja ajaline

planeerimine .

Algdok

tutvumise järjekord:1)Pakkumiskutse

ja dokumentatsioon- määrab ära pakkumise tähtaja

2)Töövõtuprogramm-

kirjut. välja olulised punktid, mis määravad ära ajutised või

maksumuslikud tingimused

3)Joonised-

võrreldakse

jooniste loetelu joonistega . Esmalt arhitekti joonised.

Seletuskiri (üldine kvaliteeditase erandlikud, rasked kallid tööd)

Lk.

6 esimene poolEelarvestamise

etapid

Otsus

arvutuste läbiviimiseks

Tegutsemisviiside

määratlemise

plokk Algdokumentide

tutvumine

arvutusmeetodi

valik

arvutustöö

organiseerimine

Eelarve

koostamise plokk

mahuarvutus hinnapäringud

projekt.

vastuolude

selgitamine hindamine

Eelarve

kontroll

Eesmärgiks

määrata hanke kulud

ALGPÕHIMÕTTED

-peab

olema kattev kõik töövõttu puudutavad kulud

-ei saa

olla kordumisi

-hinnatakse

päevahindades (hetkel kehtivad hinnad)

-haavab

arvutatava terviku piiritlemist alusdok süvenemiste teel

EHITUSKULUDE

LIIGISTUS

Enamus

projektidest liiga suured, et neid tervikuna

planeerida , juhtida,

eelarvestada. Tuleb raotada

osadeks jaotus tuleb läbi viia

süstemaatiliselt, et kujundada tööde

hierarhiline struktuur

1.

Leida meetod, millega osa oleks identifitseeritud suhtes teiste

osadega (number, kood)

2.

ükski osa ei tohi puudu jääda (kontrollimine – kirjad)

Kodeerimine – ei tohi olla isoleeritud, peaks hõlmama kõiki firma tegemisi

(varustamine jm)

Lk

6. teine poolKood –

lühimeetod, mis kannab infot mingi objekti või elemendi kohta.

Koodid on eriti olulised arvutustehnika

kasutamisel .

Koodide

funktsioonid – peab olema selliseks unikaalseks nimeks, mis

identifitseeriks elementi, mille juurde ta kuulub

-

kood ise või oma allkoodide abil organiseeritakse nii, et ta

määratleb – kirjeldab elementi, kuhu ta kuulub

LOOGILISE

KODEERIMISSÜSTEEMI EELISED:

-kergem

otsida projekteerimisinfot (varasemad projektid)

-võimalus

teha statistilist analüüsi

KAHTE

LIIKI MAKSUMUSKOODE:

-standardsed

koodid (andurvahetus projekti vahel)

-projektikohased

koodid (karkassiks ühe konkreetse objekti puul). Projektikohased

koodid tuletatakse stand. koodidest

Mikro-

ja

makroelemendid

mikro- ja makroeelarvutamine

Et luua

eelarvele

karkassi on

soovitav välja töötada töödestruktuuri,

kus on elemendid hüdraulilises struktuuris.

MAKROEL

–

vundamendid , katus,

viimistlus jm u 10-15 nimetust

MIKROEL

– vundamendi raketiste püstitamine jm

Kõigepealt

jagatakse makroelementideks, selt edasi väiksemaks mikroelemendini

välja. On koostatud tööelementide loeng, kus on kirjeldatud

erinevate tööde sisu.

EHITUSKULUDE

LIIGITAMISE EESMÄRGID.

Eri

osapooltel eri eesmärgid liigendamisel.

Lk

7. esimene poolSelleks,

et saaks võrrelda erinevaid kulu- ja hinnagraafikuid omavahel, on

vajalikud eeskirjad.

KLASSIFIKATSIOONISÜSTEEMID

PEAKSID SOBIMA:

-investeeringutele

vajaliku hinnangu andmiseks.

-

konstrukt .

elementide järgi jaotatud hinnanormatiivide

koostamiseks .

-ühikhinnetel

põhinevate eelarvete ja pakkumiste koostamiseks

-tegelike

kulude arvustamiseks ja võrdlusandmestikku kogumiseks

-tellija

ja töövõitja vaheliste arvelduste korraldamiseks.

-ehituskulude

ja eh. hinnaindeksi arvutamiseks.

-eh.

korraldavate projektide koostamiseks

-eh.

tööde operatiivjuhtimisplaanide koostamiseks.

Nende

süst. ülesehitamisel on vaja arvestada:

1.liigitada

eh. maksumus tema osade ja elementide kaupa

2.liigitada

eh. rajamiseks vajalikud kulud nende kulude kandjale järgi

üksikutest ehitustöödeks jaotamine.

Jaotus

kuluartikliteks – kulud jaot. tööjõu- ja materjali kulud,

-masinateks jne.

KULUARTIKLID

(KULULIIGID)

Eelarve

dok. on tavaliselt sisse

viidud oluline jaotus, et ehituskulud on

nende tekkiseloomu järgi jaotatud kluartikliteks.

Kulupositsioon:

KE-

kaus. elemendid

TL- töö

liigid

TJ-

tööjõud

Kuluartikleid

peab olema vähemalt üks mingil kulupositsioonil nt. Lammutustöö,

esineb ainult tööjõud.

Enamasti

tähendab jaotus seda, et tuuakse välja rohkem

Lk

7. teine poolkuluartikleid

(2-6 tk)

KULUDE

JAGAMISELE KULUARTIKLITEKS JÄRGIDA PÕHIMÕTTEID:

1.

Eraldada kuluartiklid, millele soovitakse avastada erinevaid

hinnalisandeid (

kasumid , riskid)

2.

Eraldada tuleb kuluartiklid, mis saavad olema edaspidi eelarvestatud

ja tegelike kulude

omavahelise võrdlemise

objektiks .

3. On

vaja eraldi välja tuua kuluartiklid, mille alusel soovitakse

eelarvet arve pakkumise ära andmist soovitakse kontrollida nende

osakaalu järgi kogukuludes.

Praktikas

on levinud, et eraldat. 2-6 kuluartiklit.

Süsteem,

kus eristab:

1)

tööjõud

2)

ehitusmaterjalid

3)

ehitusmasinad Nii

jaotatakse ehituskulusid Eestis (ELJ – ehituskulude Liigit. Juhend)

ELJ

varasem versioon oli ELE, kus oli 4-ks jaotamine.

Samad

punktid + alltöövõtt

5-ks

jaotamine (järjekord on oluline):

1)

tööjõud

2)

materjalid

3)

alltöövõtt

4) omad

teenused

5) muu

See on

Soome klassifikatsiooni süsteem →

TALO -80

Omad

teenused – kõik, sellised sisemised allüksused, kes

firmale teenused osutuvad nt ehitusmasinate sisemine rent.

Lk

8. esimene pool6-ks

jaotus. Alltöövõttu on võimalik lahku jaotada, siis saadakse 6-ne

jaotus.

KLASSIFIKATSIOONISÜSTEEMID

CS:

Construction Specification

Institut CST:

Masterformat (pikem variant)

Selle

klassifikats. on 3-tasemeline

hierarhia 1.

Üldjaotused (divisjonid) 16 tk

1) (või

1000) Üldtingimused

2)

Ehitusplatsi tööd

3)

Betoonitööd

4)Müüritööd

……

15)

Santehnilised tööd

16)

Elekter 2. I

astme alljaotus (

sektsioonid ) nt 3100 – bet. raketisetöö

3. II

astme alljaotused nt 3155 –

talade raketised Täiendatakse

neljanda koodipositsiooniga –konkreetsed kulukirjed (tööd ja

konstruktiivsed elemendid) nt 3155 0020 – konkreetsed mõõtmed

sellel ajal vm.

Kui see

jaotus on veel ebapiisav, rakendat. WBS.

SMM –

Standard Method of Measurement s.o. tuntuim rahvusvaheline

klassifikatsioon . Eriti inglise ja prantsuse keelt kõnelevates

Eriehituses

eraldi väljaanne CESMM3 (Civil Engineering)

See

pakub välja teat. süst. Kulupositsioonide rakendamiseks.

Omaette ehitusvaldkonda tuuakse välja Civil Engineering (nt

sillad , maanteed

klassifikatsioon)

SMM on

nii kulude klassi, süsteem kui ka mõõtmisjuhend.

Lk

8. teine poolAlates

SMM7 mõõtmisjuhised klassif. tabeli osaks. See süsteem on aluseks

tellija töömahtude loetelule BQ koostamiseks.

Hierarhiline

struktuuri ülesehitus (24 jaotusest)

1 tase

D Pinnasetöö (sellised on 24tk)

2 tase

D3 Vaiatööd

3 tase

D3O

Kohtvaiad (u 300 tk) (D35 – kaeviku tagasitäide)

300

pooled on üldehitustööd ja teine pool eriehitustööd.

24.

1.taseme

alajaotus A

üldosa

B

eessõna

C

lammutustööd

D

kaevetööd (pinnasetööd)

Osa

sektsioonidest on teat. Tööde üldised tegemise või mõõtmise

vahel nt. D10 kaevatava pinnase algmahu ja puistemahu vahel.

SMM

põhineb eelkõige tööliikidel ja nende taustaks olevatel

ametinimetustel.

SfB

Rootsi päritoluga (Ehitusküsimuste Koostöö Komitee)

Töötati

välja 1947 – 49

Ehitis

jaotatakse selle klassifik. süst. puhul teat. elementideks hoone

funktsionaalsete osade järgi, vastavalt nende valmistamise materjali

jm järgi. See ei ole mõeldud inseneriehituse jaoks.

Elemendi

tase - nt sein(21)

Konstruktsioon – nt plokkmüüritis (F)

Element

+ Konstruktsioon (21)F

Lk

9. esimene pool0 –

ehitusplatsi üldkulud

1 –

vundament , mullatööd

2 –

karkass 3 –

täiendavad konstruktsioonid (karkassitäite

konstr )

4 –

viimistlus jne.

Soome

ehituskulude klassif. süsteem

TALO –

70 kasutati 70-ndatel

TALO –

80 kasut. Laialdaselt eriti 90-ndatel ja tänagi

TALO –

90 laialdasem kasutuselevõtt seisab ees.

TALO –

80 kasutatakse:

- projekteerimisel nt. ehitusseletuskirjade ülesehitusel

- hoonestamisel nt. hanke planeerimisel, tellija mahuarvutusel

- ehitusettevõtte kuluarvutustes nt. detaileelarvetes, kulukontroll.

- ehitustootmise mitmesuguste ülesannete lahendamisel nt. tammede planeerimisel

- üldises ja avalikes infopankades nt. hinnaindeksites

- mitmesugustes kirjastatud väljaannetes

Keskseks TALO – 80 klassif. jaotus põhimõtteks on hankekulud

Kõige

jämedamal tarandil jaot. hankekulud 3-ks:

-hanke

rajamiskulud

-hankimiskulud

-ehituskulud

Süst.

on hierarhiline ja ehituskulud on osa hankimiskuludest ja

hankimiskulud omakorda osa rajamiskuludest

TALO –

80 koosneb järgmist klassifikaatoritest:

1.

konstruktiivelementide klassifikatsioon (RO)

Lk.

9 teine pool2.

tööliigi klassif (SCO)

3.

kuluartiklite klassif (KL)

4.

kulupearühmade klassif (KE)

TALO –

80 koosneb 2-st paralleelsest infoelutusviisist

Süsteemi

põhikarkassi 3 esimese klassifikatsiooni näol. kulupearühmad

moodust. teat. paralleelse täiendava klassifikat. aluse.

Kulupearühmad

katavad kogu hanget, kui investeerimisobjekti. Need

jaotused üksikutesse klassidesse ja tähistat. tähtedega A – D-ni, kus B,

D jaot. omakorda alamklassideks nii, et kokku on 10 klassi,

kusjuures lisatakse juurde

numbrid 1 – 9.

A0

tellija üldkulud

B

ehituskulud B1 tellija kulud

B2

üldehitustööd

B3

saantehnilised tööd (LVI)

B4

elektritööd (S)

B3 ja

B4 – LVIS eritööd

Konstruktiivelemendid,

tööliigid, kuluartiklid võimaldavad kulu pearühma B täpsemalt

jaotamist.

Jaotust

kulupearühmadeks kasut. nii, et muude TALO – 80

kodeerimiseks just

aluseks jaotatud kulud kasut. kas mitmesugustes eelkalkulatsioonides,

hoonestaja kulukontrollis jm.

Konstruktiivelementide

klassifikaatoris on 10 pearühma tähist. koodidega 0 - 9

0-tellija

kulud

1-mullatööd,

alused

2-vundamendid

Lk

10. esimene poolEriti

sobiv on see kasut. projekteerimisel. See süsteem

jaotab ehitusobjekti ajaliselt ja konstruktiivselt ühtlaseks tervikuks.

Pearühmades

2-5 on klassif. süsteemis koodid kahe numbrilised ja nende

pearühmade juures jaot. edasi ka veel tööliikideks, sellise üldise

skeemi järgi

XX YY KE – konstr.

elem .

KE TL TL – tööliigid

konstr.

el tööliik

2

vundament 1 raketisetöö

21

vundamenditaldmik 11 laudraketised ( I pearühm raketisetööall)

21 1 vundamenditaldmiku raketisetöö

21 11 vundamenditaldmiku laudraketisetöö

Monoliitse

r/b tööd on kõik jaot. kolmeks.

1. bet.

raketisetöö

2.

betoneerimine 3. bet.

sarrusetöö

Eritööd

on 4-5-6

reaga väljendatud

KONSTR.

ELEMENTIDE PEARÜHMAD

0 –

tellija kulud ( hanke projekteerimisest, hoone ehitamisest,

finantseerimisest, turustamisest tulenevad tööd ja kulud )

1 –

mullatööd, alused ( konkreetsed ehitusplatsitööd,

vundam . ja

aluste jaoks tehtavad kaevetööd; aluste,

vund . tugevdamisel;

asfalteerimine, plaatsillutamine; välistrassid)

2 –

vundamendid.

Piiriks on vund. taldmike alumine piir ja aluspõranda

soojaisolat. alumise kihi piir.

10 lk.

teine pool

II

pearühm (vundamendid ja välisobjektid) nt. aluspõrandad, vaiüdid,

tugiseinad terasside valdamiseks.

III

pearühm ( karkass ja katus) nt keldri ja põhikorruste karkassi

elemendid; nõksud;

katusekonstruktsioonid , katusekandekonstr. 37

ainult

IV

pearühm ( täiendavad konstr.) nt aknad, uksed,

piirded , löörid,

korstnad V

pearühm (pinnakonstruktsioonid) nt viimistluskihid,

vooderdus ,

tasandamine, katuse katted.

VI pr.

(sisseseaded ja seadmed) nt eritööde seadused siia ei kuulu, ehit.

vajadusi teenivad ei kuulu ka.

VII pr.

(eritööd) nt santehnika, küte, elektritööd, liftid,

teisaldustransport, üldehituslikud abitööd.

VIII

pr. (ehitusplatsi ekspluatatsioon)

IX pr

(ehitusplatsi üldkulud) nt ajutised ehitused,

energialiigid 0, 1,

6, 7, 8, 9 on konstr. elem. kood kolmenumbriline

I pr.

jaotus 12 kaevetööd → 121 kasvupinnase eemaldamine

→

122 pinnakaeve

TÖÖLIIGI

KLASSFIKAATOR jaotab ehituse täiendavalt tööliikidest, mida on

1-9.

1 –

raketisetööd (lahtivõetavate bet. raketiste ettevalmistus,

ülespanek, lammutust) Sisemine jaotus on

raketise tüüpide järgi

siia ei kuulu

piisavad liigeskonstruktsioonid.

2 –

sarruse ja bet. tööd (

armeerimine , tsemenditööd, betoneerimine,

betoni segu valmistamine)

3 –

metallitööd (terase, ploki jm rauatöid, kuid mitte monteeritavate

teraskonstr. seotud töid)

4 –

müüri-, krohvi-, ja plaatimistööd

Lk

11 esimene pool5 –

monteeritavate elem. tööd (materjalist sõltumatult, elemendiks on

vundamendi plokid, vahepaneele, ei loeta

uksi , aknaid,

telliseid )

6 –

puidutööd ja plaatimistööd (v. a. Monteeritavad puidutööd) Siia

kuuluvad ka kipsplaatide paigaldamine

7 –

soojus- ja isolatsioonitööd

8 –

hüdroisolatsioonitööd

9 –

muud tööd (klaasimine, looduskivitööd, maalritööd)

Nt. 30

– nulliga lõppev koodifunktsioon näitab, et tegu on ilma

alljaotuseta konstruktsioonidega

(3)

9-ga lõppemine näitab, et tegumist on karkassi eri.

konst .

TALO-80

on võimalik 4 kohalist koodi veelgi laiendada

2321 –

kandva põranda sarrusetöö

2321

020 - kandva põhisarrus

2321

040 - kandva vungisarrus

Kuluartiklid.Töökulude

hulka loetakse

otsesed ja

kaudsed hüvitised, mida ehitaja maksab

temaga töösuhtes olevatele ehitusplatsi tunni- ja käsitöö

palgalistele töölistele.

Materjalikuludeks

loetakse ehitajate poolt

hangitud mitu detailidele tehtud kulutused,

milles ei sisaldu tarnijale tööplatsil

tehtav tööpanust.

Alltöövõtukulud

– võõrad teenused – välistele ettevõtetele ehitusplatsil

tehtud tööde eest makstavad

kompensatsiooni . Omad teenused –

ettevõtte

sisesed arveldused, mida nim. sisemiseks rendiks.

Muud

kulud – kõik kulud, mis eelnevate alla ei kuulu nt. üürid,

kuupalgaliste töötajate kulud.

TALO-90

vt. edasi

Lk

11 teine poolELJ

– ehituskulude liigitamise juhend toodud 10.09.98Sisaldab

1) ehitusekulude liigitus (tabel 1); 2) töövaldkondade liigitus

(tabel 2); 3) jaotus kuluartikliteks (punktis 5)

Ei

kehti ehituse kohta, vaid üldehituse kohta näiteks teed.

Kulud

jaotatakse – töötasu; def.

materjali ja konstruktsiooni maksumus ning transpordi kulud; kulud

eh. masinatele.

Ehituse

kogu kulud koosnevad kõigi huvirühmade kulude summast. Kulud tuleb

arvutustesse võtta mahuliselt eraldatud osast, tuleb koostada

kuluarvutused iga osa kohta eraldi. Kuluarvutuse koostamisel

arvestada kulude ja hindade momenditeest märkides aine koostamise

ajas. Kui kulud on prognoositud ehituse viimistluse ajal mingil muul

tasemel tuleb sellele viidata.

Tellija

võib mõnda pakkumise kutse dokumentides järgmiste kuluartiklite

väljatoomist:

1.töötasu

2.

Materjalid

3.

Masinad 4.

Sots- ja ravikindlustusmaks

5.

Ehituse üldkulud ja kasum

6.

Kindlustus ja tagatiskulud

7.

Käibemaks

Ehitustööde

liigitus (Erinevalt ELE-st ei ole seotud tööliikidega

mõõtühikut)

000 –

eh.plaani ettevalmistamine

001 –

tellingutööd

Lk 12.

esimene pool

002 –

mullatööd

040 –

eritööd kütteseadmed

082 –

eh. tööde

raudtee ülesseadmine

Liigitus

ei ole lõplik, edasine

liigitamine eh. tööde liikide kvaliteedi ja

koguse järgi.

Iga

projektis osaleja soovib teha endale vajalikke

arvutusi läbi viia

suvalisel viisil, ent tuleb tagada arvutustulemuste ja vajadusel ka

kasut. meetodi võrreldavus. Selleks on vajalik, et tehtud arvutused

oleks esitatud korrektselt ja arusaadavalt. On vaja kaitsta ja

põhjendada lepingu läbirääkimistel ja vaidlustel. Kasutada oma

ettevõttes kõigile töötajatele tööülesannete ja juhendite

väljajagamine. Vajatakse kontrollimisel, et tõendada kulutuste

tegemist.

Tellijal õigus nõnda käesolevas eeskirjas toodud

liigituse ja normide kasutamist eelarvestamisel.

*vormid

on eraldi väljaandes, mida ametkond veel ei ole – kommentaarid ELJ

TALO-90

Tegu on

klassifikaatori ja rakendatud meetodi ühendussüsteemiga.

Klassifikaatori

alused:Ruum.

Jaotab ehituse ruumiprogrammi alusel. Peamine, ligilähedase

eelarvestamise puhul.

Hankeosa

-hankeosa

– jaotab eh. hanket-ni osadeks

-konst.

elemendid – jaotab eh. füüsiliselt osadeks

-seadmeost

– jaotab eh. füüsiliselt osadeks

Lk

12. teine pool3. Töölik. eh. tootmise jaotat ehitis eh. töödeks => sellele

vastab tööliiki

klassifikaator 4.

Panused – panuseklassifikaator (kulunormid, liikideks on

tööjõupanus, materjali panus, alltöövõtupanus ja seadmepannus)

RuumiklassifikaatorTuuakse

välja

eluruumid , kontori- , ja õppe- ja laoruumid. Kood on 6

kohaline XXX –hoone otstarve YYY – konkreetne ruum ehituses (411

– teater 730 – WC)

HankeklassifikaatorJaotus

(vt.

eespool ) on sisseviidud pearühmade tasemel. Pearühmad

koosnevad tähtedest, millele tuleb juurde täpsustav numbriline osa

Hankeosa:

A –

kinnisvara haldus;

B

– hoonestamine

(B2 – projekt, B5 – finants);

C

– ehitusplatsi tehnika e. Üldkulu elemendid (C2 – soojakud)

Konst.

elemend .

pearühm:

D –

eh.ala. tarindid (D2 – kaevetööd, D6 –

haljastus );

E –

aluskonstruktsioonid (E1 – hoone alused kaevetööd);

F

– alatelikud

üldehitustööd (F1 – vundament, F2 – karkass)

Seadme

pearühm:

G –

santehnika LVI (G1 – küte, G2 – vesi ja kanalist);

H –

elekter S (H2 – valgustus);

I –

infosüsteemid (I1 – telefon, I2 - antenn)

K –

välismaine projekttegevus

L –

ehitusplatsi

hooldus M –

tootmisinvesteeringud

F12 –

alusmüür F12

A001 (konkr. elementide tüüp) – projektikohane

jaotus konkreetses projektis olev element.

Tööliigi

klassifikaator:

1 –

mullatööd,

2 –

betoonitööd,

3 –

metallitööd,

8 –

remontimistööd

Lk

13. esimene poolLisandub

teine number:

13 –

lõhketööd;

14 –

vaiatööd;

21 –

raketisetööd;

22 –

sarrusetööd;

23 –

betoneerimine.

TALO-90

süsteemil põhineb nt RYL

Nt

TALO-90 koodist

firmakohane kood, näitab konkreetset töö meetodit

tsiviilvariandi kõik konstruktsioonid 23 – betoneerimine 1A11 –

pumpbetoneer. F21 – üldehitustööd

Panuseklassifikaator.Märatakse

numbriga, millele lisanduvad täpsustavad lisanumbrid.

Eesti

ehituskulude klassifitseerimissüsteem

Eh.

projektide koostamine ajutine juhend 1991

Eh.

kulude liigitamise eeskirjand 1992 (aluseks DIN-80-nde väljaanne)

Eh.

kulud EVS 665 1996 tänini ametlikult kinnitamata

Eh.

kulude Liigitamise Juhend ELS 1998 (DIN 276 1993)

ELE

jaotus koond. eelarve paetükkideks kulude kandjate järgi.

Kuluartiklileid on neli: palk, materjalid, masinad, alltöövõtt.

EVS

665: 1996 ehitusteabe väljaanne ET-1 0208-0258

100 –

krunt 200 –

ettevalmistus ja hõlve

300 –

hoone ehitustööd ja tarindid

400 –

hoone tehnoseadmed

500 –

hoone välisrajatised

600 –

sisustus ja kunstiteosed

700 –

eh. kõrvalkulu

Jaotuvad

veel:

310 –

eh. süvend,

340 –

sisesuvad;

390 –

tarindite muud eh. meetmed;

341 –

kandvad siseseinad;

346 –

sisemised kandeseinad;

347 –

muud.

Lk

13 teine poolEh.

kulude liigitamise eesmärgid:

Jagada

kulud omaniku, projekteerija ja ehitusettevõtja vahel. Jagada kulud

osade vahel: ehituse töövaldkondade järgi; kulude tekeperioodide

vahel.

Võimaldada

võrrelda koostajate poolt erineval ajal erinevatele projektidele

koostatud arvutusi.

Oma

eeldused efektiivseks maksumuskontrolliks

Hoida

kokku tööjõukulu plaanimisel ja lühendada projekteerimise

kogukestvust.

ELJ

ET-3 märksõna register .Ettevalmistamise

7 etapp on kulupositsioonide nimekirja kokkupanek. Iga välja jääv

element üldkulude arvutamisel.

Eraldat.

süsteemi- ja tarkvara kulusid.-riistvara

– materjalid, konstruktsioon

-tarkvara

– graafikud, plaanid

Ligilähedase

on prognooside ehitusmaksumust ehitusprojekti väga varases

staadiumis. Selline prognoos mõjutab ka tellija otsust. Liiga kõrge

esialgne maksumusprognoos võib kliendi ära hirmutada. Meetodites ei

arvestata mitte ainult täpsuse momenti vaid ka projektide üldise

mahu aspekti, sest täpsus sõltub suurest määral

alusinformatsiooni liigist.

Lk

14. esimene poolNende

levik ja populaarsus haarab nende firmadest, kergust jn

Meetodid:

1)

Funktsionaalne ühiku meetod e.

ühikmeetod koosneb mingi

konks .

ehitiste iseloomustava standardse

funktsionaalse ühiku valimisest

ning vastavate ühikute mahu korrutamises üldmaksumusega nt

koolimajas ühe õpilaskoha maksumus, autoparklatel ühe autokoha

maksumus, pesumajades 100 kg pesu pestavat

vahetuse kohta.

Erinevates

riikides on kehtest. erinevatel

aegadel ka normatiivne, Eestis enam

ei ole.

Meetod

põhineb faktil, et tavaliselt on eh. proj. maksumuse ja ühikmeetodi

maksumuse vahel tihe sees. Frili

ühik peaks väljendama antud eh kõige paremini. Ühikute

kokkulugemine peaks olema suhteliselt lihtne. Märksa raskem on leida

vastav ühikmaksumus. See nõuab seni ehitatud vastavate objektide

analüüsi selliseid andmeid tuleb alati ka

korrigeerida , lähtudes

ehitusplatsi eripärast.

Lihtne

ja kiire, kuid mitte eriti täpne meetod. Mõnikord eritat. maksumus

vahemikuna. Eelkõige kasut. seda

riigiasutused nn. sots. otstarbekat

kulude väljaarvutamiseks.

2)

Pinnameetod –

tegemist on m2

normidega. Kõige levinum ligilähedase eelarvest meetod. Sellist

hinnangut on kerge koostada ja tulemus on kergesti mõistetav. Üldine

reegel on mõõdet kõigi koonuste pinnad ja konutatakse m2

maksumusega, kusjuures sarruste pind

= välisseina mõõtude järgi põhiplaanist. Kaheseinte alla jäävaid

pindu maha ei võeta.

Et

tulemused oleks võrreldavad peavad olema teat. kokkuleppel

Lk

14 teine poolnt

korruste põranda pinnad mõõdet hoone sise- või välismõõtmete

järgi.

Reeglis on see, et rakendat. brutopinda st. Mitte ainult,

seda hoonet isel. põhipind vaid ka sellega kaasnevaid abiruume,

koridore.

Eestis

olev

kataloog „Hoonestuskulud” 1996 . Pinnameetodit rakendat.

suhted brutopinna kohta. Möödud võetakse välissuunast, ilma

siseseinte mahavõtmist.

Üldkasutatav:

R.S.-Means, koosneb 10-15 erineva nimetusega raamatut. Kasut.

Ameerikas ja mujal. Sisestunu maha ei arvestata.

Suurbritannias:

Richardon’s. Rakendat. sisedimensioone, parema võrreldavuse

tagamiseks.

Meetod

hakkas levima peale II MS kui hakati massiliselt ehitama maju,

koole .

Ühikmaksumused on mitmest allikast kergesti kättesaadavad ja saab

lihtsalt arvutada. Meetodi kamt. Tuleb järgida:

Tellija

võib väljendatud kasulikus pinnas. Sellisel juhul tuleb lisada

trepikojad, koridorid, et saada täielikult vajalik pind.

Kui

hoonel on erineva funkt. otstarbega on või need on erinevad

kvaliteediga, tuleks nende m2 pind

diferentseerida nt koolimaja juurde ujula üritamine.

Kuluelemente,

mida ei saa

seostada , pindalaga tuleb lisada eraldi juurde.

Selle

meetodi puhul on olulised erinevale pindala

definitsioonid . Eestis

kasutati pikka aega Soome infomaterjale. RT-d. Praegu kehtib ET-1

0105-0009 alates 1993 a-st. Alapaelinnaga „Juhend”. Seal on def.

hoonealune pind,

bruto -, netopind.

Lk

15. esimene poolSeal

on toodud ka soovitavad funktsionaalsed ühikud

3)

Pinna – peerimeetri meetod

kasut. teat. valimist, mis lisaks hoone pindalale

arvest ka hoone

peerimeetri pikkust, kuna pinna-permieetri suhe on majand. mõttes

heaks väitajaks.

4)

Ruumala meetod

kasutatakse Eestis nõukogude ajal, viimasel ajal vähe (Põhineb

Saksa väljaannete meetodil). Ruumala saamisele konut. pindala

kõrgusega, mida mõõdet vundamenti

taldmiku pealt ja ülevalt

viilkatuse puhul poole katuse kõrgusem, lamekatuse puhul 60 cm

katuse pinnast kõrgemale. Pole seotud kasut. pinnaga, korruste

arvuga.

5)

Ligilähedaste mahtude meetod mõõdet

vaid kõige tähtsamate, kallimate tööde mahud ja rakendatakse

vastavaid hindu nt katuse konstruktsioon m2-tes;

karkass tervikuna, viimistlus jne

6)

Maksumusmudelid keerulisemad matem . meetodil, algoritme, mis võivad haarata mitmesugused

tegureid. Mõnikord käsit. omaette veel hinnakataloogide kasutamist,

vahest ka hinnaindeksite meetodite klassifitseerimine.

Üldine

lääne riikide jaotus.Detailiseeritud eelarved

Parameetriline eelarvestamine

Ajalooline eelarvestamine

Fiktseeritud eelarvete kasut. meetod

Spetsiaal- või erieelarvete meetod

Kombineeritud

Lk

15. teine pool

Detailiseeritud

meetod on mikroeelarvestamise tase. Detail eelarved kost.

tööelementide struktuuri kõige täpsemal tasemel, põhinevad

tööjõu ja materjalide ühikmaksumustel. Need saadakse, kas enda

kogemuste alusel või käsiraamatutest. See eeldab iga väiksemagi

ehitise detaili kokkulugemist ja hindamist.

Parameetriline

– makroeelarvest tase. Teat.

võrrandite või algoritmide kujundamine, kus ühikmaksumuste ja

tööandmiste alusel kujundav eelarve kasut. üldisituim, kas varem

teostatud eelarvetel põhinevalt viimastel andmetel. See meetod

lükkab koost. eelarvet, ilma et iga detaili üksikasjalikult arvesse

võetakse. Selle all mõeldakse sageli pindala- ja ruumala meetodeid (kr/m2

või kr/m3)

Võib

põhineda ka konkreetsematel võrranditel nt brutopindala kohta jne.

Need tuleb hoida ajaga tasa, tavaliselt kasut. eelarvutuste tarbeks,

mitte vahetult enne ehitust tehtava eelarve tarvetes. Rakendat

enamasti üldehituses, eriehituses ei ole nii palju parem baase välja

töötat.

Ajalooline

– andmed põhinevad analoogobjektidel. See on enamasti

ligilähedane eelarvestamine. Eelarvestaja peab ärandama mingi

näidisprojektiga ajaloolisest andmebaasist. Sobib kasut. hästi, kui

firma on spetsialiseerinud teatud objekti tootele.

Fikseeritud

– kui on spetsialiseeritud seeriatoodangule. Võib valmis

eelarve võtta juba riiulilt, kuid ka neid tuleb pidevalt ajaga tasa

hoida.

Spetsiaaleritoodel

nt santehnika, küte.

Kombineeritud

– mõne eelpool toodud meetodi koos kasutamisega.

Lk 16

esimene pool

Soome

andmetel põhinev 4 jaotus.

Eelarvestamine ehitustööde lõikes, näiteks projekteerimisel

(lõppfaasis); ehitamise ajal

Eelarvestamine

konstruktiivelementide lõikes

Objekti

osade lõikes

Ruumiprogrammi alusel, näiteks hanke üldplaneerimisel

Eelarve

võib koostada kas ainult ühte neist meetoditest või panna ta kokku

erinevaid meetodeid rakendavatest meetodist.

Eelarvestus meetod valitakse arvutuste eesmärgil kasutada olevate algmaterjalide

andmete ja aja menetlusviiside alusel.

Briti

ehitustraditsioonid:

Ligilähedased eelarv .

Detaileelarv

Ühetegurilised eel.

Mitmetegurilised

Ligilähedaste

puhul täpsus sõltub eelkõige usaldusväärse ajaloolise väite olemasolul . Detail – üksikud kulunormid.

Ühetegurilisus

– ühe ainsa parameetri järgi ehitus maksumuse hindamist.

Mitmetegurilisus – arvestatakse üksikuid konstruktiivseid elemente

ja liike, mida omavahel kombineeritakse.

Ligilähedased

ühetegurilised – pindala, ruumala meetod jne.

Mitmetegurilised

ligilähedased – elemendilised maksumusplaanid, ligilähedaste

töömahtude meetod …

Lk

16 teine pool

Elemendilised

maksumused platsil koostatakse esialgse projektlahenduse alusel,

loetletakse tähtsamad hoone osad nt maa-alune osa, maa- pealne osa

(karkass, katuse konstr., siseviimistlus) Nii saab erinevatele

objektidele andmeid koguda, ligilähedaselt eelarvestada.

Ligilähedast töömahtude meetodit võib kasutada tellija või

ehitaja. Tähtsamatele töödele arvutus enamasti esialgu

ligilähedased mahud, mida püütakse hinnata kaasates sinna

abimaterjalide, abimehhanisme.

Mitmetegurilised

detaileelarved:

- Ühikhinna meetod

- Operatsiooniline eelarvestus

Ühikhinna

meetod nt sarrustööd (kg)

0,06 h/kg - tööjõu tunnid

70 kr/h tööjõu tunnitariif, arvestab makse

Ülekulu 51

Sidumistraat 21

6 kr/kg

Andmed

selleks, et kulupositsiooni hinnata.

Ressurssi

ühikmaksumus = ressurssi kulunorm * ressurssi ühikhind

Ühikmaks

* töömaht = kulupositsiooni kogumaksumus.

Selline

ühikmaksumus kuulub eelarvestaja põhioskuste hulka. Ühikhindu

kasutakse selleks, et hinnata töömahu loetelu. Seal on mitmesugused

vahe- ja lõppkokkuvõtete süsteemid.

Operatsiooniline

eelarvestamine levinud eriehituses, kus …..?

ehitusmeetod määrab ära ehitusmaksumuse . Samuti olemuselt analüütiline eelarvestamine nt vaatluskaevu rajamisel ühiku

eelarvestaja jagab selle mulla-, betoonitöödeks jm, siis

operatsiooniline eelarvestaja vaatleb tööd tervikuna, lähtudes

kohe töö kogumahust

Lk

17 esimene pool

st kogu

ajakulust töö sooritamisel, mis viiakse aste-astmelt kulueelarvest

tasemele töid, mida operatsiooniliselt saab hinnata on mullatööd

komplektselt (tihendamine, ära vedamine ), betoneerimine, drenaaži

paigaldamine (alates kaeviku kaevamisest). Mõnikord tehakse

operatsioonilise eelarvestuse järgi kontroll, siin on parem

kaalutleda töövahendite vahel; võetakse arvesse konkreetsed vabad

päevad, pühad, ebatootlikud kulud. Kõige lihtsamalt näeb see

välja nii:

2x

meest * 3x päeva * 9x tundi * 70 kr/h = 3780 kr

mehhanism 1 tk * 3x päeva * 9x tundi * 100 kr/h = 2700 kr

Kokku:

6480 kr

Töömahtude

arvutus:

Seostub

eelkõige detaileelarvestamisega. Töömahu arvutus käsitleb

arvutusi alusdokumentides sisalduva informatsiooni muutumist objekti

tervikuna kirjeldamaks arvutusmeetodi poolt määratletud töömahu

positsioonideks.

Töömahu arvutuse valdkonnad:

algdokumentatsiooni tõlgendamine

algdokumentatsioonides sisalduva info agriteerimine ja kujundamine töömahu loeteluks vastavalt juhisel

erinevate eelarvestamise meetodite eeskirjade valemisse ja mahtude arvutus antud mõõtude alusel

Algdokumentide

tõlgendamine – mõeldakse info omamist ja kasutamist selle

kohta, millist teavet eridokumentidest võib leida ning võimet

ühendades erialade sisu ehk sisu saada ettekujutust objekti

siseloomust tervikuna. Õige tõlgendus eeldab teadmisi

mahupositsioonide agriteerimise vajadusest.

Lk.

17 teine pool

Töömahtude

loetelu koostamise üldskeem.

Info

liigendamine klassifikatsioon TALO-80 (Arvutuse

alusdokumendid) (mõõtmisreeglid)

Mahuloetelu

Eritlemine

– objekti mahu arvutuslike kulupositsioonide ehk mahupositsioonide

hindamine sobivate mahuridadena.

Kirjeldamine

– projekti mahu arvutuslike kulupositsioonide eritamine nii, et

iga positsiooniline sisu on selle töömahu rea tõlgendamise

seisukohalt ühemõtteline.

Töömahtude

mõõtmise meetodid:

mõõtmismeetod

prognoosimeetod

põhikonstruktsioonide (põhiosade meetod)

Mõõtmismeetod

– kui töömahtu on võimalik mõõta, siis saadakse see

projekt kas otsese mõõteväärtustega või joonisel olevate

mõõtmisväärtuste kaudu tehes teatud aritmeetilisi tehteid. Mõõtväärtusi mõõdetakse eelarvestamise meetodi juhendi alusel.

Prognoosimeetod

– kui alusdokumentatsioon on puudulik tuleb töömahtu oletada,

prognoosida ja oletuse põhimõtted ületinglikult oletada võib

analoog projektide valemarvutuse andmete alusel.

Põhiosade

meetod – kui tegemist on korduvate

mahtudega võib kasutada põhiosa meetodit, mille puhul liitakse

korduva põhiosa mahud ja korrutatakse need põhiosa arvuga.

Arvutatakse nt mahud teatud piirkonna kohta, raketise m2-d, betooni

m3-d, sarruse kg-d, teatud vahelae m2 kohta ja korrutatakse vaheala

m2 arvuga. Maksuarvutuse abivahendid: joonlaud , mõõtkavajoonlaud,

mahuarvutuse arvutustehnika, paberjoonised, programmid ( ACAD ).

Lk 18.

esimene pool

Mahuarvutuse

protsessi etapid:

- algdokumentatsiooniga tutvumine

- palumispalvete koostamine alltöövõitudele ja eritarvetele, vajalike koopiate tegemine

- kulupositsioonilt klassifitseerimine süstemaatilise ülevaates ja täpsustus

- arvutatava objekti vaatamine osadeks

- mahuarvutuste omavaheline tööjaotus

- mahuarvutusmeetodite valik

- mahuarvutus

- esialgne tööde organiseerimisprojekt ja ajagraafik

- tegelik mahuarvutus

Mahuarvutuse

juhend – Eestis pole veel koostatud Soome TALO-80 ja -90

klassifitseerimist juhendit. Esitatakse üksikute tööde tasemel

koostatava mahuarvutuse juhiseid. Kasutatakse üldist või ettevõte mahuarvutuse juhendit. Sisaldab töömahtude kirjeldamise ,

eritlemise ja mõõtmisreeglid määratletakse:

- kasutatakse kulupositsioonid töö sisu kirjeldusega

- fikseeritud mahtude eritlemise kulupositsioonide siseselt

- mahtude mõõtmise viisid ja mõõtühikud

- täiendavad selgitused, mida mahuloetelus koostamisel on vaja arvestada

- hindamisel eraldi arvesse võetavad asjaolud

Juhend

on mõeldud nii tellija kui ehitaja mahuarvutuse tarbeks. Sisu on

suhteliselt avatud. Juhendi alusel määratlevad mahud on

konstruktiiv- teoreetilised . Tellija mahuarvulised küsimused eraldi.

TALO-80

juhend.

See on

mõeldud kasutada traditsiooniliste hoonete, uusehitiste puhul

detailsete töömahtude arvutuse juhendina ja töömahu loetelu

Lk

18 teine pool

koostamise

juhendina. Ei ole lepingu tehnilist positsiooni. Juhend ei ole seotud

mingi kindla töövõtu normiga ja ei mõjuta ka selle piire . Üles

ehitatud TALO-80 klassifikatsiooni alused, kus pearühmad 2-5

tööliigikesksed, 6-9 konstruktsiooni elementide kesksed ja 8,9 üld-

ja kaudkulude rühmad.

PÕHISISU:

töömahtude eritlemine ja kirjeldamine. Tuuakse mahtude eritlemise

põhimõtted, millised mahud tuleb eelarves tuua omaette

positsioonidena ja millest lähtudes tuleb töömahuloetelu üles

ehitada. Eristatakse töid kõrguse, suuruse või kaalu, materjale

liikide järgi. Toodud on mõõtühikud ja mõõtmistööd. Töömahud

loetletakse konstruktiiv-teoreetilistena, mida võtab hindaja arvesse

iga positsiooni puhul eraldi. Selgitused sellisel, et arvutaja ei

peaks teadma töömeetodite valikuid puudutavaid otsuseid. Tooltoodud

on ära üldised põhimõtted nt alla 1 m2 avasid töömahtudest maha

ei arvestata (v.a. kallid pinnaarvutused). Kui alusdokumentidele ei

võimalda mõõta, prognoositakse mahud, sellele viidatakse.

Mõõtmised tehakse meetrites, sentimeetrise täpsusega, viidatakse

peale mõõtmist.

Töömahu

koostatakse esimeseks ütlemise põhimõtteks ehitusega seotud

liigendamine konstruktsioonilisteks elementideks pearühmades,

seejärel konstruktsiooni elemendiks. Edasi liigendatakse iga

konstruktsiooni elementide töölülideks vastavalt sellele, mis töid

vajatakse. Üksiktöö kulupositsioonina kujutab endast

konstruktsioon elemendi ühendust nt monoliitselt valatava töö

vundamendi taldmiku kohta . 21 vundamenti taldmik .

- 2111 v. taldmiku laudraketisetöö

- 2117 v. taldmiku raketise lammutamine

- 2121 v. taldmiku betoneerimine

- 2123 betoneerimise järelhooldustööd

Lk

19 esimene pool

Üldpõhimõte:

eraldi raketise-, sarruse-, betoneerimistööd.

Tööde

sisese edasise jaotuse aluseks on tööde koosseisus olevad erinevad

materjalid ja töömeetoditel. Kõik ei pruugi kodeeritud olla.

2123-001 numbrid võib juurde tulla. Tööd on mahuarvutusjuhendi

eraldi välja toodud tabelis nt raketisetööd – eritletakse

konstruktsiooni elemendi raketise tüübi ja vahepinna kvaliteedi

järgi, erinõuete puhul viidatakse projektile. Lammutustööd

tehakse eraldi välja omaette mahtudena eritletakse seinte otspindade

ja plaatide üle 1m2 avade või üle 0,2 m2 süvendite küljed,

kõverpindade, kahepoolsete raketiste konsoolide, veekindlate betooni

raketiste tööd eritletakse toestava kõrguse järgi klassideks.

Toekõrgus mõõdetakse toestava konstruktsiooni alapinna ja

toetavseina vahelise kõrguse vahena. Eraldi tuuakse välja paksude

plaatide raketise tööd. Mahuloetelus eraldi veel talade jooksva

meetri mahud. Osade raketisetööde puhul näidatakse betooni

konstruktsiooni ristlõike pindala, libisemise kogukõrgus,

kinnitusdetailide liitemaht.

Betooni

tööd. Betooni mahud eritletakse:

betooni tugevusklassi järgi ja siis eriomaduste järgi (veetihedus jne)

eraldi mahtudena eritletakse talad ja postid konstruktsioonide jooniste järgi järel monolitiseerimisel, avade ääre kõrgendusid. Töömahuloetelus näidatakse betooni maht ja konstruktsiooni ristlõike pindala ja konstruktiivne paksus.

KIRJELDAMINE:

mõeldakse töömahupositsioonide esitamist selliselt, et iga töömahu

positsiooni sisu on selle mahuarvutus.

mahuarvutuse eritlemine

positsiooni kirjeldus (nimi)

Lk

19 teine pool

kasutatav mõõtühik

viited projektile (viidet seletuskirja numbrile)

Töömahu

loetelu sisu vastavalt TALO-80-le

Eh. seletuskirja nr

Kood

Kuluposit ja selgitus

Maksuandmed

KE

TL

töömaht

m/ü

21

seinataldmikud 30

21

10

laudraketisetööd

14

m2

12

21

18

raketise lammutus

14

m2

21

21

sarruse töö

94

kg

21

22

betoneerimine

36

m2

21

23

betooni järeltööd

3

m2

Mahtude

mõõtmine

Töömaht

näitab kulupositsioonierinemise hulka või kogust ehitusobjektidel.

Töömahu mõõtmisreeglid kirjeldatud arvutusjuhendis:

- arvutatavad mahud on teoreetilised

- joonistele märgitud mõõdud on pädevamad kui jooniselt mõõdetavad

- mõõtmised viiakse läbi süstemaatiliselt vastavalt mahuarvutus juhendi eeskirjadel teatud osade vahelejätmist saab vältida, kui mõõdetud positsioonid märgitakse vastavalt algdokumentatsioonile – arvutuse töö järjekord. (näidis)

vundament ja karkass (info vundamendi kohta, et oleks kergem arvutada mullatöid).

mullatööd ja alused (arvestada ka eritööde projektis ettenähtud liitumised). Hoonet ümbritsevate torustike kaevetööd. Tuleb välja selgitada projekteerimisel esinevad olulised asjaolud.

karkassi täiendavad konstruktsioonid ja pinnakonstruktsioonid, tuleb ettenäha eritööde projekteeritud läbikäigud, vooderdused jm

seadmed ja inventar (sisseseadmete mõju pinnakonstruktsiooni mahtu)

eritööd (arvestades eritööde abitöid alusdokumentatsioonides näidatud mahud)

ehitusplatsi abivahendite ja mehhanismide kulud.

Lk

20 esimene pool

Töömahu

arvutuse täpsus suhtelise väikese maksumusega positsioonide puhul

ei ole vaja mahuarvutuse täpsust tagada, kasutatakse mahuarvutuse

meetodid ja arvutamisele kuuluv tööhulk tuleb kohaldada antud

kulupositsiooni kohta. Arvutuse täpsust mõjutavad: projekteerimise

dokumentatsiooni tase olenemata projekteerimise materjalide tasemest

püütakse kinni pidada töömahtude arvutamise juhendi

mõõtmispõhimõtetest ehkki mahtude eritlemise ja kirjeldamise osas tehakse mööndusi. Soovitavalt igasugused ebaselgused ja

oletused tuleks fikseerida, kas mahuarvutustes endas või

mahuarvutuspäevikus.

Mõõtmisreeglid

raketisetööd

- mõõdetakse m2-tes

- maht näidatakse nende suuruse, klassi ja kuju järgi, servi ei loeta raketisetööde hulka

- ühtses betooni konstruktsioonis oletakse, et plaat ulatub ühtsena üle kogu plaadi piirkonna ja mõõtmisel kasutatakse välismõõtusid. Postide ja seinte kõrgus mõõdetakse plaadi pealispinnast järgmise aluspinnani.

- talade otsaks loetakse tema liitumisjoont püstkonstruktsiooniga.

- eraldi seisvate talade m2-mahu hulka mõõdetakse tala küljed ja alus plaat – talal mõõdetakse horisontaalsed pinnad plaadi m2-mahtu ja küljed tala raketise m2 kohta.

- akna pilastril mõõdetakse seinasuunalised pinnad ja seina vastu suunatud sirgpinnad läbi seina.

- raketisetööde mahtudes ei arvestata mullatööde varu mõõtmete täiendust raketisetöödele. Jäetakse omaette ruum kulupositsioonina raketisetööde lõpus.

Lk

20 teine pool

- brigaadi poolt paigaldatud tarvikud ja raketisena töötavaid profiilplekk-plaate ja koorikplaate mõõdetakse asjaomaste tööliigipositsioonide mõõtmisreeglid järgedes.

Sarrusetööd:

- mõõdetakse kg-s

- teoreetilise sarruse mahu hulka mõõdet konstruktsiooni töötavad terasid sarruse jäikuste sarruseväljete pikkused, avade piirterased, seinte sidesarrus vähemalt normide poolt nõutavas mahus . Paigaldusteraseid nagu terasvõrkude toetuspukke ei loeta teoreetilist sarrusemahu hulka.

- Betoon sarruse konstruktsiooni nakketerasid mõõdetakse, selle KE sarruse mahtu, millega seda valatakse. Ülejäänud nakketerasid lähevad teraskarkassi teoreetilise sarruse mahu hulka.

- Kõrgenduseks kasutatud teraseid ei mõõdeta

- kaal määratakse nimikaalu järgi (pikkuse järgi) ja pikkus projekti alusel nimimõõtme järgi, ilma painutamist arvestamist

- sarruse mahud määratakse projekti alusel. Kui joonisel ei ole esitatud mahud oletusel põhinevalt. Oletamine toimub analoogobjektide järgi.

Betoonitööd:

mõõdetakse

m3-tes konstruktsiooni nimimõõtmete järgi, alla 1m2 suurusi või

alla 0,2 m3 suuruste õõnsuste arvel ei vähendata nt raketisetööd

+ mullatööde varu.

Mullatööd

(lõhketööd) liigendatakse kaevesügavuse ja kaeve põhja pindala

järgi.

Kaeve

sügavuse järgi

- pinnakaeve h

- süvakaeve h>= 1m (lõhkamine, süvalõhkamine)

Lk

21 esimene pool

Kui 3x3

m – on tegemist süvakaevandiga.

Kui a3, siis kraavkaeviku kaevetööd.

Eraldi

kaevetööde hulka kuuluvad:

Pinna

ja süvakaeve eristamine:

Pinnakaeve

– m2, tegemist on alla 1m paksuse pinnasekihi kaevega. Mahud

mõõdetakse selle kaevatava piirkonna, mille kihi paksus on alla 1m

kaeveplaanile vastava pindalana, kusjuures pinnakaldeid ei arvestata.

Kaevatava pinnasekihi kõrgus mõõdetakse eemaldatava kasvupinnase

kihi alapinnast. Transpordi jaoks näitajate maht m3-tes.

Süvakaeve

– m3, üle 1m2 paksuse pinnasekivi kaeve. Maht mõõdetakse sellise

kaevabana piirkonna, mille kihi paksus on üle 1m2 ruumalaga. Kõrgust

mõõdetakse samamoodi nagu eelmisel.

Vundamendid.

Nt

TALO-80 mahuarvutusjuhendi kohasest mullatööde mahtude arvutuse

põhimõttest.

Alla

2,5 m sügavuste kaevikute kaeve ja mõõtmisreeglid on

süstemaatilised s.t. arvumõõtmetena ja kalletena kasutatakse

Lk

21 teine pool

mahuarvutusjuhedis

toodud väärtusi, üle 2,5 m sügavaste kaevikute puhul võitakse

kalle vastavalt projektile. Aluspõranda nõutav lahtikaevandamise

varupaksus on vähemalt 0,3 m. Kui taldmike vahe on alla 2m või

seinte vahe vahekaugus 8000

1,1

1,07

1,00

0,93

0,88

Tehakse

vahet efektiivse ja kogubrigaadi vahel ja ka vastavate ajanormide

vahel efektiivne töö –

töö või töö osa, mis määrab töö või konst. elem.

valmistamiseks kuluva ajanormi efektiivne brigaad on seda

efektiivset tööd tegev brigaad. Koguajanormi väljendab tööjõudlust

küllaltki pingelise töö korral. Praktikas tuleks seda veidi

suurendada (~0,3..0,4)

Töö

kestus = Töö maht / efektiivse brigaadi tootlikkus = 100/90 = 1,1

Töö

kestus= Töömaht. efekt. brg. ajanorm / ef. brg. päevased töötunnid

= 100*0,09 / 1mees * 8h/vah

Ajanorme

võib esitada brigaadi ühise ajanormina ja tuleb näidata ära

brigaadi koosseis või on ajanorm jagatud brigaadi liikmete vahel e.

Ajanorm on jagatud erialade järgi nt. „Kuntamasarviokirja” st.

eelarveraamat.

-mõõtepuusepp 0,10 -laudade

etteandjd 0,10

-raketisepuusepp 0,40 - abitööline 0,50

- puusepp 0,05

Kokku: 1,15

Lk 35 (1. pool)

R.S.

Heansi kataloog

Nt.

Uste paigaldamine

0,94

h/uks – ajanorm

*

brigaadi tootlikkus päevas 17 ust/ päevas

*

tabeli juures on ka viiele brigaadi koosseisule koodi kujul Nt. F-a kataloogi alguses on tabel, kus on ära toodud brigaadi tähistuste

sisu. Antud juhul 2 puuseppa

*

Toodud on ka brigaadi päevane töötundide arv 16 h (2*8)

Ajanorm(inimtund) = brig. päevane mõõtu

näide arv / päevane tootlikkus )=

16/17 = 0,94

17/ 2*8

= 1,063 1/1,063 = 0,94 h/tk

„Talorakennustöiden

kustamustrito”

Sisaldab

tööjõu ja materjalide kulunorme. Iga ehitus sisaldab ühe töö.

Info on liigendatud infoväljadeks pais , töö sisu, tööjõu

ajanormi, töömahu mõju, kulunorm, brigaad, brigaadi tööjõudlus.

- Pais – kood + nimi

- Töösisu – algolukord , lõppolukord, töö sisu kirjeldus (kaardid)

- Tööjõu ajanorm – efektiivse ajana T3 (h/m²), jaotatud operatsioonideks, lisaajategur TL 3. Kogu aeg T4= TL3* T3

- Töömahu mõju – on toodud maht ja sellele vastav koefitsient

- Materjalide kulunorm – millised materjalid ja kui palju + ülekulu – normid (%) – antud juhul ainult plaatide kohta.

- Brigaad – koosseis: paigaldamisel ja tööl kokku 1 RAM kvalifitseeritud tööjõud.

- Brigaadi tööjõudlus – põhiliste operatsioonide teatava brigaadi keskmine tööjõudlus . Lehe allosas on ka märkusi koostamise kohta.

Andmed

kasutatakse ressursside valikul , graafikute koostamisel

(tööjõukulunormid)

Lk

35 (2. pool)

Materjali

panuste hindamine

Materjali

kulutuste all mõistetakse ehitaja poolt hangitavale materjale tehtud

kulutusi, millele ei lisandu tarnija poolt ehitusplatsil tehtavat

tööpanust. Materjali kulud sisaldavad neid materjalidele tehtavaid

kulutusi, mis vahetult kuuluvad tööpositsioonide juurde. On

materjale, mida ei saa konkreetse tööga seondada, neid käsitletakse

ehitusplatsi abivahendite all üldkulude koosseisus ( naelad , kruvid

jne). Kaudkulude koosseisus peavad haarama antud töö juurde

sisuliselt kuuluvaid, kindlaks määratud materjali liike

töökoosseisu kuuluva materjali panuse ühikmaksumus arvutat.

Materjali panuse kulunormi osa ja hinnaosa kaudu (kasutades vastava

ühikhinnaga .)

Materjali

kulunormid määratakse matr . liikide kaupa vastavalt materjalide

kulunormide modelleerimise põhimõtetele (samasugune normeerimine kogu tööjõu puhul T1, T2 jne)

Materjali

panuste algab peale kulunormide (M1), millele lisatakse täiendavaid

lisasid kuni saadakse M4. Eelarvestamisel kasut. M5 – ehit. platsi

kulunorm

Materjali

liigitakse:

Variant

I

- eh. materjalid kitsamas tähenduses – tooraine ja detailid, mis jäävad piisavalt ehitisse

- abimaterjalid – ajutiselt kasutatavad materjalid (raketised)

- tehase materjalid, ekspluatats. mterjalid – masinate ja mehhaaniliseks tööks vajalikud kütused, elekter

- valmisdetailid – R/B, puit, metallkonstruktsioonides

Lk 36

(1. pool)

- Põhilised ehitusmaterjalid – püsivalt paigaldatavad, sisaldavad tööühiku hindamisarvestamisel

- Lisamaterjalid – püsivalt ehituses, kuid eelarvestamisel omaette rühmas(naelad, kruvid jne.)

- Abimaterjalid – ei jää püsivalt ehitisse, võivad kas esineda üksikute tööühikute hinnaarvutustes või paiknevad omaette positsioonides. Nende puhul tuleb teada peale põhilise kulunormi ka kasutuskorda.

- kui on 1 kasutuskord – M5

- kui on ≥ 2 ,väheneb kulunorm kasutuskordade arvu kordselt, kuid tuleb arvesse võtta kadu.

Näiteks: Kilpraketise tööd

Teoreetiline

kulunorm 1 m²/1 m²

Täiendav

kulunorm 15%

Kasutuskordade arv 7

1 / 7 ×

15 = kulunorm ühele kasutuskorrale

Eristatakse

tehnilisi ja tootmislikke kasutuskordi.

Tehniline

kasutuskord – mitu korda võib materjali kasutada tehnilise

vastupidavuse mõttes.(Kadumeid ei teki, tuleb lõpuks välja

vahetada).

Tootmislikud

kasutuskorrad – kas kogemuslik või teoreetilise ja ehitusliku

kulunormi suhe. Rakendatakse , kui iga korraga materjali hulk

väheneb. Võtab arvesse teatava materjali lisa kasutuskorra jaoks.

Maksumuse

leidmiseks : korrutatakse kulunorm vastava materjali hinnaga.

Materjali

eelarveline hind:

Ostuhind + taara maksumus+rakised+pakendamise tarned+ veokulud +vahendusfirma tasu+ maksud

Postis

Kulunorm/tööühik

Ühik

Kr/p.ühik

Kokku

–pak.laud

17

jm/m²

5

85

–tugipruss

5

jm/m²

6

30

115kr/m²

Lk 36

(2. pool)

Ostuhinna juures on määravaks tegevuks ostuhinna FRANKO– määrab ära

materjali hinna jaoks piiri, millest saadik võetakse erinevaid materjaliga seotuid kulutusi mat. hinnas arvesse. Rahvusvaheline

süsteem määrab ära FRANKO tingimused -- `` incoterms ``

- DDU – objekti hind

- FCA – tehase hind

Taara,

raketise, pakkekulud on arvestatud materjalide ostuhinna sisse, kui

aga tegemist korduvkasutusega, siis kalkuleeritakse nende hind

eraldi.

Transpordi

maksumus – vedamisel arvest. Veokulude materjalide brutokaalu –

materjali ja taara kaalu koos ja veokulud sõltuvad nii materjali

kaalust, veokaugusest kui ka veoliigist( meri, õhk, vesi).

Veokulud

koosnevad:

Tarnete tasu ( teat.mtrj. 1t kaubakoguse vedamiseks teatud kaugusele – tasu).

Lisatasud (täiendavate operatsioonide eest : kaalumine , veose kinnitamisel, kasti puhastamine, ooteajad jne.).

Materjalide

ülekulu e. KADUDE eelarvestamine on keeruline ja mõõtmisreeglid

näevad ette, et töömaht on mõõdetud netomahuna konstr. teor.

jooniste alusel. Töövõtja peab arvestama temale varumäärad.

Peaks kaalutlema , kas materjalil on kalduvus puruneda

mahalaadimisel, kas esinevad kaod mõõtulõikamistel, kas plats on

varguskindel, kas lõpetatud tööd ja konstruktsiooni elemendid on

kaitstud järgmiste tööde eest, kas firmal on nimetatud materjali

kasutamise osas kogemusi.

Lk 37 (1. pool)

EHITUSMASINAD (siseandmed).

Hindamine.

Ehitusmasinate jaotamine vastavalt tööliikidele:

- Mullatöömasinad

- Tõste ja transpordimasinad

- Puurmasinad

- Vaiad ,rammid

- Betooni ja r/b seadmed ja masinad

- Viimistlustööde masinad

- Teedeehitusmasinad

- Käsimasinad

Ehitusmasinate kasutuskulud määratakse antud tööliigi või

konstr.el. montaažiks vajaliku masintundide alusel. Sellisel

masina vajaduse leidmisel leidub:

põhitöömasin, mille jõudluse alusel arvutatakse tööliigi või konstr. montaažiks vajaminev arv

abimasinate grupp. Enamik teenindab ühte põhimasinat. Sellisel juhul ajanorm- põhimasina ajanormi alusel.

Ehitusplatsi teenindav masin, mille vajadus võetakse ehituskorralduse projekti andmete alusel.

Masintundide

arvu leidmisel on aluseks põhitööle, aga ka

ettevalmistuslõpetustööle , tööliste puhkusele . Vaheaegadele

kuluv aeg. Masintunni maksumus=

masintundide arv×hind.

Tunnihinnad

100-150 krooni. Tunnihind sõltub erinevatest kasutuskuludest:

masinajuhi palk

nn. aastakulud – arvestavad masina uuesti soetamiseks vajaliku amortisatsiooni summasid; laenu %

ekspluatatsioonikulud (remondikulud, hoolduskulud, tööosade vahetus, kütuse ja määrdeainete kulud).

2 varianti hindade määramisel:

1)

üldine tunnihind ehitusplatsil(arvestatakse kogu aega %na, maksmine

ühtse tariifi alusel)

2)

eraldi arvutatud töötunni ja seisutunnihind(eraldi arvestus töös

ja seisus)

Ehitusmasinate

saamise allikad:

- antud firma billanssi kuuluvad

- ehitusmasin ostetud, antud projekti tarbeks

- võetud väljaspoolt

Hindade

saamine. Aluseks:

- kalkulatsiooni esmaste andmete alusel

- sisemiste masinarendi allasutuste tariifide rakendamine

- rendifirmade pakkumiste alusel hindamine

- kirjastatud trükiväljaannetena hinnakirjad

Kui

detailselt arvutada tariifi, koosneb ta:

- masina kasutamise maksumus tunni kohta(kulumine, hooldus, kindlustus, litsentsid, üldkulud)

- masinajuhi tariif

- kütus ja määrdeained

- muud ekspluatatsiooni ained ja materjalid

Materjalide

ehitusplatsile toomise maksumus arvestatakse kaudkuludes.

Lk. 37

(2. pool)

ALLTÖÖVÕTTUDE

HINDAMINE.

Alltöövõtt

võib jaguneda:

võõrtööliste kulud nt võõrale ettevõtjale on antud ainult tööjõud ilma materiaalse vastuseta

summaarsed kulud (töö + masin materjalihanked ja materiaalne vastutus)

Käsitletakse

väliste alltöövõtjate poolt tehtavaid töösooritusi ehk nn.

võõrtööd. Võõrtöö:

Võib

olla tegu ainult võõrtöölistega (ilma materiaalse vastutuseta)

Allettevõtja

kulud. Kui võõrale ettevõtjale on antud ehitustöö koos

ehitusmasinate kasutam. ja mat. vastutusega.

Peatöövõtja

näitab alltöövõttu ridadena(1rida tavaliselt), mille mõõtühikuks

on sageli komplekt. Alltöövõtu maksumus määratakse peatöövõtja

ja alltöövõtja vahelise töövõtu lepinguga. Eelarvestamisel pole

veel tehtud. Lähtematerjaliks on ettevõttes enda olemasolevad

andmed varasemate pakkumiste, sõlmitud lepingute, esitatud arvete

kujul, samuti igasugused eelpakkumised.

Alltöövõtud

peamiselt eritööd. Kogenud andmeid tuleb kontrollida kriitiliselt

uuemate materjalidega.

Tegelikult

kui muud PANUSKULUD- mitmesugused tellija tegevusega seotud kulud

(turunduskulud, erikulud)

KAUDKULUD (ehitusplatsi

üldkulud)

Nende

all käsitletakse ehitusplatsi tegevust teenivaid ettevõtmisi ja

kulugruppe, mida ei saa seondada konkreetsete konstr. elementidega.

Igasugused töödejuhtimisega, ajutiste ehitistega seotud kulud.

Kadukulusid iset. nende koosseis, millistest kuluelementidest nad

koosnevad

TALO 80

– 8,9 nda pearühma alla kuuluvad kulud.

Kaudkulude

arvestamise erinevad meetodid:

konkreetsetel

kaudkulude mahtudel põhinev meetod

standarditel

põhinevad meetodid

analoogobjektidel põhinev meetod

1)Kui

arvut. konkreetsete mahtude järgi s.e. kõige soovitatavam meetod.

Kaudkulude mahud arvut. pakkumisetapi arvutuste aluseks olevate

projektdok. alusel. Osa mahtudest prognoositakse.

2)Arvut.

kaudkulud ehitise suurusnäitajate tunnusarvude alusel. Kõige

kestesem tunnusarv on ehitise kogu tööjõukulu

Lk

38 (1. pool)

n.o.

üldine töötundide arv (pea- ja alltöövõtjate töötunnid

kokku). Kogutööjõu kulust sõltuvate kaudkulude elementide

osatähtsus on ~90%. Kogutööjõu kulu peegeldab kõige paremini

kaudkulude muutumist. Kogutööjõu kulu on mõjutat. selliste

tegurite poolt nagu kasut. tehnoloogilised lahendused, mehhanismid,

montaaži aste, projektlahendused ja üldine töökorraldus.

3.

kujutab endast kaudkulude arvut. samatüübiliste objektide varem

realiseerinud kaudkulude järgi.

Kaudkulusid

võib väga erinevalt jaotada. Eestis jaotati pikka aega SNiP -i

järgi: kaudkulud (põhipalga, komandeeringud), tööliste

teenindamiskulud, töökorraldusekulud (tootmisinventari korrashoid),

katsetamise kulud jm. Kaudkulusid määrati otsekuludest

protsentidest. Eraldi käsitleti seadmete montaažitöid.

Kaudkulude

klassifitseerimine – käsitleb kõiki kulusid, mis on seotud

eh.platsi juhtimisega (transport, kindlustus, tellingud ja töölavad,

ajutised energialiigid, prahi eemaldamine, ajutised piirded jne.)

I

Tellija erinõuded nt. kontooriruumid tellija tarbeks, laborid ,

võivad olla püstit. tingimused parkimiskohtade jaoks, telefoni

ühendus, transport, kuni koristusteenuseni välja.

II

Ehitusplatsi juhtimine ja abipersonal

III

Energia ja abivahendid – vesi ja elekter, telefoniside ,

kontoritarbed

IV

Üldkasutatavad ja väikemehhanismid – kraanad , tõstukid,

buldooserid, pumbad betooni valmiseks jm.

Lk 38

(2. pool)

V

Ajutised tööd – juurdepääsuteede rajamist , laoplatsid, vesi

ehitusplatsil, piirded, tarad, töökaitse otstarbelised ehitised.

VI

Ajutised ehitised – kontorid, ruumid, laod.

VII

Abitööd – mahalaadimine, puhastamine

VIII

Lepingulised tingimused – kindlustused

IX

Inventar – tellingud, väike tööriistad

X

Muud kaudkulud – katsetamised, talvised lisatööd,

kvaliteedikontrollid, lisa nõudmiste täiendamine nt. kaitseriietus ,

mürakaitse.

Mõnikord

jaotatakse 1)

fikseeritud kaudkulud, 2)

ajast sõltuvad kaudkulud.

Fikseeritud

ei sõltu konkreetsest töömahtudest, nt. eh platsi üleseadmise

kulud. Ajast sõltuvad kaudkulud – mida pikkem eh.platsi

ekspluateerimise aeg, seda suuremad on kulud, nt. ajutised ehitused:

kulud soojakute rendile ja korrashoiale.

Kaudkulude

mahuarvutus.

Nende

mahte ei eritleta üksikute tööde kaupa. Mahuarvutus – juhendites

kirjal. arvut.

Mahtude

arvutamiseks:

Eh.platsi

organiseerimise lahenduse järgi

Oletat.

analoogobjektide või statis. andmete alused.

Kasut.

kui 1)võimalus ei saa kasut.

Lk.

39 (1. pool)

Peamine

on välja töötada esialgne projekt.

Pakkumisetapi

eh.platsi tööde organiseerimine.

Vajalik

selles, et kaudkulud täpsemalt arvutada on esialgne eh.platsi tööde

organiseerimine.

Pakkumisetapi

tööde on esimene etapp, eesmärgiks on ehituskestvuse ja tähtaegade

kontrollimine, kaudkulude arvut. vajalike andmete hankimine .

Valitakse tööviis ja peamised töömeetodid.

Sellised

lahedused on aluseks etapi viisiliselt täpsustuvatele eh.organ.

lahenustele.

Selline

tooteorgan. lahendused on üsna erinevad ehitada linnas või

asustatud kohtadest kaugel.

Objekti

suurus ja selle kõvalekalded normaalist on tegurid, mida peab

arvestama. Toote organ. sisladab järgm. koostisosad:

* teat.

üldised ajagraafikud;

*

eh.platsi kasut. lahendused;

*

eh.platsi eritööde lahendused (inseneerivõrkude ühendamiseks);

*

eh.masinate kasut. organ. lahendused;

*

energeetilised lahendused;

*

eh.platsi juhtimisskeemid;

*

tööjõu lahendused; jne.

Üldise

ajagr. ülesandeks on kontrollida ja täpsustada kogu ehituskestvust,

täpsust. ajalisi vahetähtaegu, selgitada eriehitusetappide jagamine

aastaaegade vahel.

Ajagr.

tuleks esit. kriitiliste tööde omavahelised seosed. Töödekestvus

on tavaliselt toodud 1 nädala täpsusega.

Lk 39

(2. pool)

Ajagr.

koostamisel varieeritakse eh.brigaadide arve. Eh.platsi kasut.

projekt kirjeldab eh. platsi üldist kasutamist, on oluseks ajutiste

ehituste mahuarvutamisel. Selle võib kanda ehituse generaalplaanite

elektri, vee ajutsed ühendused, töötransport, ladude piirkonnad.

Eh.

toode eritööde projekt – tööde teostamise ajal vajaliku elekt.

ja kanalisat. kohta esit. vajaminevad ehitusvõimsusid.

Eh.

masinate org. lanedused – võetakse vastu töömeetodite ja viiside

osas. oma äärmustes tähendab tööviis kohapeal ehitat. , Viisid:

kohapeal valmist. raketised või tehases.

Energeetika projekt – selgit. välja energiakulu , kasut. kogemustel põhinevad

admestikku, ajutiste ehitiste küttele minev kulu.

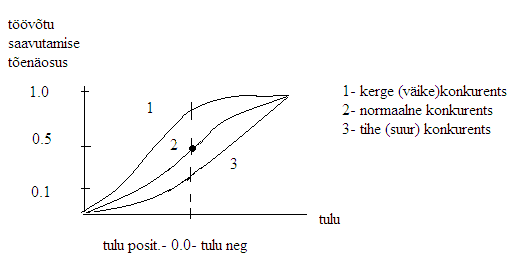

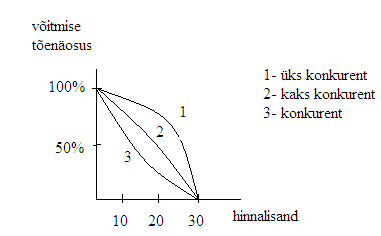

PAKKUMISARVUTUSED

Pakkumine

on tegelikult eh. ettevõtja leidmise vorm kui ka hinna kujunemise

vorm ehituses. Pakkumine on pakkumisarvutuse alsel tehtud, üldiselt

kirjalik ettepanek siduvaks lepinguks. Tuuakse välja netohind ja

käibemaks, saadakse brutohind. Pak.arvutus on protsess, mille

tulemusena moodust. objekti pakkumishind. Pak. arvutuses võib välja

tuua alusele, kõige põhilisem on algeelarve kuju. Andmed

üldstrateegia kohta. Mõnikord peetakse ka eelarvepäevikut.

Pakkumine

sisaldab objekti ehituskulud, objekti üldkulusid ja kasumit.

Mõnikord lisatakse juurde ka teat. riskisummad.

Pakkumishinna

arvestamine eelarvestamisest lahus olev

Lk.