otstarbekuses. Ehituskulude prognoosimine projekti arengu varases staadiumis toimub üldjuhul analoogmeetodil kavandatava ehitise põhiparameetrite alusel; hoonete puhul lähtutakse ruumiprogrammist ja soovitud pinna- või mahunäitajatest. Hoone ehitusprojekti (EVS 811:2012) kohaselt on ehitusprojekt jaotatud staadiumiteks, mille puhul liigutakse üldpõhimõtetest detail-lahendusteni. Sama kehtib ehitusprojekti maksumuse prognoosimisel ja vastava tasemega kulueelarvete koostamisel - esimesed ehitusprojekti kulude esmased prognoosid põhinevad vaid ideekäsitlusel ja on hinnangulised, järgnevatel projekti arengu staadiumidel täpsustuvad tehnilised lahendused, mis omakorda võimaldavad läbi viia üksikasjalisi kuluarvutusi. Projekti staadium Kulude hindamine ja selgitamine Eskiisprojekt koostatakse kuluprognoos võrdlusobjektide põhiparameetrite

projektlahenduse eelarvetelt täpsetele kuludele. See toimub mitme sammuga, kus maksumusplaani jaoks pidevalt ja sobivalt kohandatakse eelmisi otsuseid enne uute sammude tegemist. Kuna töö käigus muutub lähteülesanne järjest detailsemaks ja ka projekt ise areneb, saab selgeks see, mis maksab tellijale vajalik ehitis, arvestades normaalset ökonoomia ja kvaliteedi tasakaalu. Lahendusvariantides võib esialgse maksumuse säilitamiseks muuta ehitise lõpliku viimistluse kvaliteeti, kuid maksumusplaanija ei pea automaatselt eeldama, et tellija nõustub nende muudatustega viimistluses. Tellija võib hetkel huvituda enam heast ehitisest kui 5%-st täiendavatest kuludest: valiku õigus on siiski tellijal, maksumusplaanija õigus ja kohustus on näha võimalikke soodsaid lahendeid. Põhierinevus sellise strateegia ja maksumusplaani mittekoostamise puhul on see, et nüüd ei teki suurt

Loeng nr 1. Sissejuhatus 1.1. Ajalooline areng ehitusmaksumuse määramisel Iidsetest aegadest on inimesed enne ehitamise alustamist vajanud teavet selle kohta, millised kulusid ehitus endaga kaasa toob. Ehituse maksumuse prognoosimine pole sama, mis maksumuse plaanimine, samuti kui ilma prognoosimist ei saa nimetada ilma plaanimiseks. Mõlemal juhul võib tegelik olukord kujuneda väga erinevaks oodatust, seda täiesti sõltumatult prognoosijast. 19. sajandi alguseni tehtud prognoosid rahuldasid inimeste vajadusi küllaltki hästi ja enamik tähtsatest ehitustest võeti ette kas lihtsalt heas usus edule või siis väga jõukad inimesed ehitasid oma lõbuks ning mõlemal juhul leiti lõpuks ka vajalikud vahendid, ehitise lõpetamiseks

1) Mille poolest erinev hind kuludest? Kulu- rahasumma, mis on juba, kas tegelikult tasutud või kuulub tasumisele olemasolevate maksudokumentide alusel mingi hüvise (toote või teenuse) eest. Hind- rahasumma, mida hüvise pakkuja küsib kauba või teenuse eest, kusjuures pakkuja tegelikud kulud on hinnast erinevad, üldjuhul madalamad. hinna ja tegelike kulude vahe on müüja kasumiks. 2) Mille poolest erineb ehituse hinnakujundus muu tootmise hinnakujundamisest? Ehitus erineb muust tootmisest selle poolest, et iga objekt on erinev ning seetõttu tuleb ka iga ehitisega tegeleda kui individuaalse objektiga. Muu tootmise puhul (nt autod, monitorid jne.) on võimalik toota mitmeid identseid tooteid ning seetõttu pole vaja iga toote puhul uuesti tegeleda projekteerimisega. Hinnakujunduse eripära ehituses: 1. osapooli on mitu (projekteerija, tellija, ehitaja) 2

jaotada kaheks: · üksikhinnal põhinevad eelarvestamise meetodid (eelarve täpsusega ca 25 %) · detaileelarvestamise meetodid ühikhindade alusel (eelarve täpsusega ca 2...3%). 1.2.Nimeta ehitise koondnäitajatel põhinevad maksumusmudelid. · Funktsionaalühikuks on arvutuslik suurus, millega iseloomustatakse planeeritava ehitise kasutamist. · Kubatuuri meetod - selle meetodi korral leitakse ehitusmaksumus vastava ehitise mahu ja saadud keskmise mahuühiku maksumuse normi alusel. · Pindala ehk põrandapinna meetod - käesoleva meetodi korral arvutatakse kogu ehitise põrandapind. 1.3.Kirjelda funktsionaalühiku ehk võimsusühiku meetodit. · Meetoditkasutabeelkõigetellija, kelleltekibidee, kasehitadavõimitte · Funktsionaalühikuks on arvutuslik suurus, millega iseloomustatakse planeeritava ehitise kasutamist. · Nt: õpilaste arv koolis, kohtade arv parklas

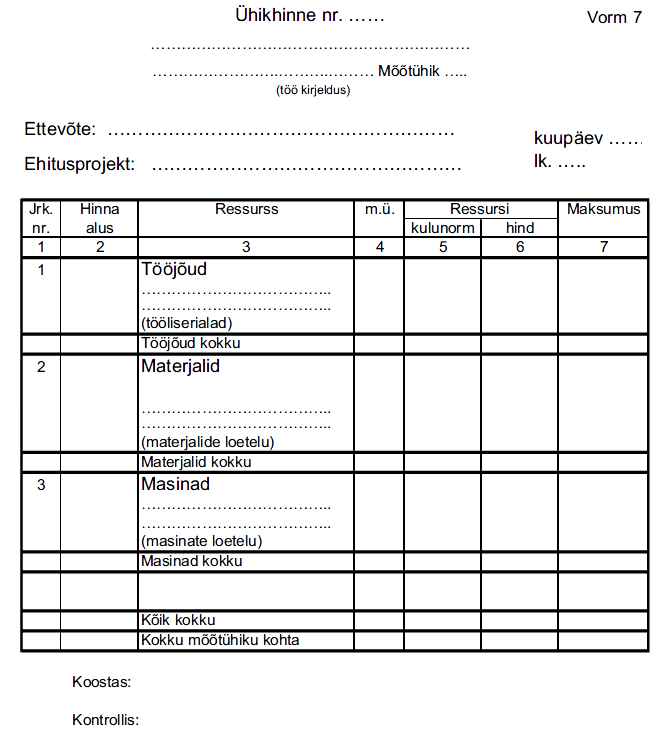

NORMEERIMINE JA EELARVESTAMINE Vastused 1.9.Kirjelda detaileelarvestamise ühikhindade alusel põhimõtet. · Meetod põhineb kululiikide ühikmaksumustel ja kulud grupeeritakse kulugruppide lõikes vastavate kululiigituse eeskirjade alusel. · Ehitusmaksumuse määramine algab ehitusdetaili mahu arvutamisest ja hindamisest. · Eelarvete koostamisel arvutatakse ressursside vajadus eraldi ehitustööde kaupa. · Arvutamiseks kasutatakse aja-ja kulunorme, mis vastavad kasutatavale

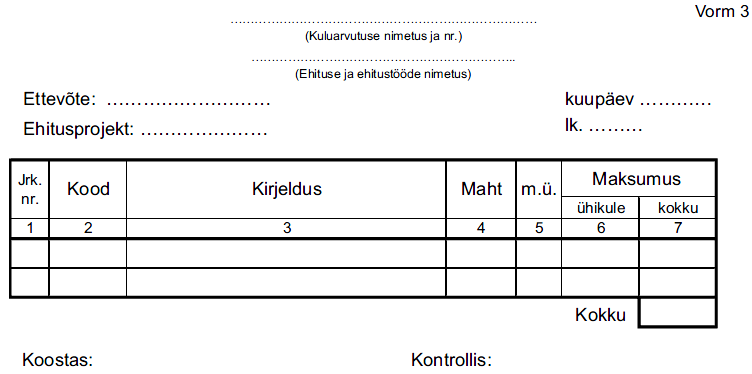

kasumiks. Maksumus- kuluarvutustulemusi üldistav termin , mis esitab rahaliselt ehitise püstitamiseks vajalike ressursside hankimiseks tehtavaid kulutusi, kus juures ühe osapoole kulud on teisele hinnaks. Keskmine hind=kulud+kasum Ehituskulud selle all mõistetakse ehitisse investeerimisega seotud kulutusi, alates ehitise projekteerimisest, kuni selle täieliku valmimiseni. Ehituskulude standart EVS 665:1996 ehituskulud koosnevad kulutustest ehituse kavandamiseks ja elluviimiseks vajalikele kaupadele, teenustele, töödele ja maksudele. Nende kulude jaoks dokumendid- hinnangud. -eelarvutused (projekti eelarve) -eelarved -täitmisarved Hinnangud koost. Ehitusmahu üldiste parameetrite järgi nt. Ehituse maht, pindala näitajad. Lk 1 teine pool

tehnoloogiat, tähtaegu jm. Eesmärgiks on kujundada oodatav lahend nii, et otsuse tegemist saaks juhtida ja analüüsida projekteerimise käigus. Eelarve koostamine projekteerimise varasematel etappidel võimaldab põhjendada ka tehtavate kulude otstarbekust. 1 6.1. Traditsioonilised maksumusmudelid Eeltoodu põhjal on selge, et eelarvestajad on kasutanud maksumuse modelleerimist juba aastaid: töömahtude väljatoomine on andnud töövõtjale pildi projektist, mahtudele lisatud hinnad muudavad andmed aga ehituse maksumusmudeliks. Muutes mahtusid või hindu vastavalt kasutatavale tehnoloogiale ja materjalile, saame hinnata erinevate lahendite mõju maksumusele. Töömahtude loend koostatakse aga projekteerimise viimasel etapil, mistõttu igasugused sealt saadavad andmed tekivad liiga hilja selleks, et ära hoida ebaõnnestunud projektlahendust

Kõik kommentaarid