Loeng nr 4.

Ehitusprojekt ja

ehituskulud , ehituskulude

liigitamine ja

töömahtude arvutamine

4.1. Ehitusprojekt ja ehituskulude

prognoosimine Omanik kannab kõik ehitusprojekti elluviimisega seotud kulud ning projekti alustamisotsuse tegemiseks

tuleb tal kulud võimalikult täpselt määratleda (prognoosida), et veenduda

hanke korraldamise

otstarbekuses. Ehituskulude prognoosimine projekti arengu varases

staadiumis toimub üldjuhul

analoogmeetodil

kavandatava

ehitise

põhiparameetrite

alusel;

hoonete

puhul lähtutakse

ruumiprogrammist ja soovitud pinna- või mahunäitajatest.

Hoone ehitusprojekti (EVS 811:2012) kohaselt on ehitusprojekt jaotatud staadiumiteks, mille puhul

liigutakse

üldpõhimõtetest detail-lahendusteni. Sama kehtib ehitusprojekti maksumuse prognoosimisel ja

vastava tasemega kulueelarvete koostamisel - esimesed ehitusprojekti kulude esmased

prognoosid põhinevad vaid ideekäsitlusel ja on

hinnangulised , järgnevatel projekti arengu staadiumidel täpsustuvad

tehnilised lahendused, mis omakorda võimaldavad läbi viia üksikasjalisi kuluarvutusi.

Projekti staadium

Kulude hindamine ja

selgitamine Eskiisprojekt

koostatakse kuluprognoos võrdlusobjektide põhiparameetrite

maksumuse alusel või rahastamisvõimalusi arvestades

hinnatakse ehitusprojekti alternatiiv-

variante tehnilistest

lahendustest ja kvaliteedipiirangutest tulenevalt

otsustatakse projekteerimise alustamine ja määratakse

eelarvepiirang

Eelprojekt antakse põhimõtteline lahendus ehitisele

prognoositakse detailsemalt ehitusprojekti

kulusid võrdlusobjektide ja/või orienteeruvate töömahtude alusel

tehakse lõplikud otsused edasise projekteerimishanke või

projekteerimis-

ehitushanke korraldamiseks

Põhiprojekt

määratakse ehitise kõik tehnilised

parameetrid luuakse võimalus koostada töömahtude

loetelu ja

ehitustööde kulude

kalkulatsioon (kontrolleelarve)

tehakse otsus peatöövõtu ehitushanke korraldamiseks

Tööprojekt

vajadusel detailiseeritakse põhiprojekti lahendust tööde

tegemisel kasutatavat tehnoloogiat ja tooteid arvestades

tekib võimalus koostada detaileelarved ja kasutada neid

kulukontrolli lähtealustena

Tabel 4.1. Projekti staadiumid ja vastavad tegevused maksumuse prognoosimisel

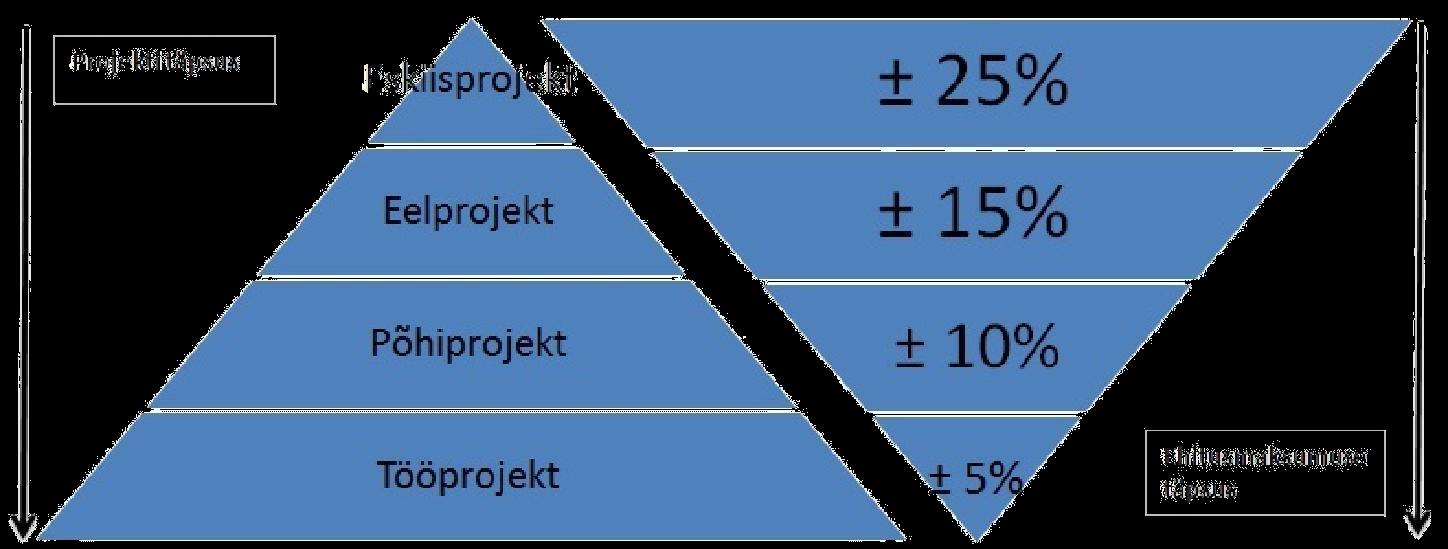

Ehituskulude hindamise täpsus kasvab sedavõrd, kuidas ehitusprojekt täpsustub ja areneb. Esimesel

võimalusel, kui projektiga antav tehniline

lahend on piisavalt täpsustunud, tuleb lisaks projekti kulude

võrdlevale üldparameetrite järgi arvutamisele võtta kasutusele kululiigi põhine arvutus. Alljärgnevalt on

ära toodud tabel, mis iseloomustab ehitusprojekti staadiumit ja vastavas staadiumis tehtud

ehitusmaksumuse prognoosi täpsust.

1

Joonis 4.1. Täpsem projekt = täpsem ehitusmaksumus

Fakt on see, et ükskõik kui täpselt maksumusplaanija/

eelarvestaja oma tööd ka ei teeks ehituskulude

määramisel, tegelik ehitustööde maksumus

selgub alles ehitustööde lõpuks.

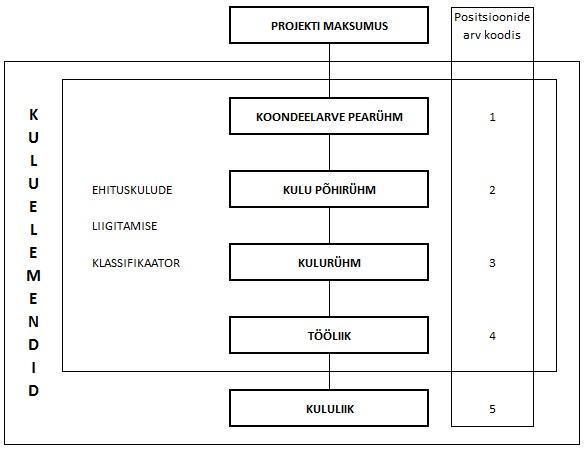

4.2. Ehituskulude liigitamine

4.2.1. Ehitusprojekti jaotus komponentideks. Tööde struktuur

Ehitusprojekti paremaks mõistmiseks jaotatakse töö manipuleeritavateks

osadeks , komponentideks.

Teinekord jaotatakse projekt ka allprojektideks, kui projekt koosneb mitmest suurest osast (nt kahe

kõrvuti oleva

korterelamu ehitus). Komponendid jaotatakse aga eraldi töökogumiteks ja üksiktöödeks.

Sellise süstemaatilise jaotuse tulemusena moodustub

hierarhiline struktuur, kus igal komponendil on oma

spetsiifiline identifitseeriv kood.

4.2.2. Ehituskulude

kodeerimine Kodeerimissüsteem peab haarama kogu ettevõtte juhtimissüsteemi,

selliselt et

igat eelarvestatavat

ehitusprojekti oleks võimalik võrrelda eelnevalt eelarvestatud objektidega. Kood on aga lühimeetod

kandmaks olulist informatsiooni mingi objekti või elemendi kohta. Iga objekt või element, mis on seotud

koodiga on läbi selle seotud ka maksumusega.

Koodide funktsioonid:

Universaalne nimi, mis identifitseerib elemendi

Kategoriseerib, kvalfitseerib või muul viisil kirjeldab elementi mille juurde ta kuulub

Eelised loogilise kodeerimissüsteemi

kasutamisel :

Elementide

kerge

ülesotsimine

varasematest

projektidest Kergem projekteerimisinfo saamine

Kergem üles leida osturekvisiite ja spetsifikatsioone

Paremad võimalused statistiliseks analüüsiks

Üldiselt kasutatakse kahte liiki maksumuskoode:

1) Standardsed – tagavad

andmevahetuse ühtluse erinevate projektide vahel

2) Projektikohased – jaotuse aluseks ühe konkreetse projekti puhul, sageli tuletatakse

standardsetest koodidest

2

4.2.3.

Mikro - ja makroeelarvestamine

Eelarveliselt jaotatakse ehitusprojekti info hierarhiliselt kõige pealt makro- ja siis mikroelementideks.

Makroelemendid – jämedamad alljaotised (nt vundament,

karkass jne)

Mikroelemendid – detailsed tööd ja konstruktiivelemendid (vundamendi raketis,

armatuur jne)

Olenevalt sellest, kas töötatakse eelarve jämedamate või detailsemate jaotiste tasemel, jagatakse

eelarvestamine mikro- või makroeelarvestamiseks.

4.2.4. Kululiikideks jaotamise põhimõtted

Kululiik – ehituskulude element selle tekke iseloomu järgi (

tööjõud , materjalid jne.)

Kululiikideks jaotamise põhimõtted:

-

Eristada kululiike, millele soovitakse omistada erinevaid hinnalisandeid

-

Eristada kululiike, mis saavad olema eelarvestatud ja tegelike kulude omavahelise võrdluse

objektiks

-

Eristada kululiike, mille järgi soovitakse teostada kontroll nende

osakaalu järgi kogukuludes

Praktikas levinud kululiikideks jaotamise viisid:

2 kululiiki: tööjõud, muud

3 kululiiki: tööjõud, alltöövõtt, muud

4 kululiiki: tööjõud,

masinad , alltöövõtt, muud

5 kululiiki: tööjõud, masinad,

ehitusmaterjalid , alltöövõtt, muud

NB!! Igal eelarve kulupositsioonil võivad esineda üks või mitu kululiiki!

EVS 885:2005 kohaselt on Eestis

kululiigid jaotatud järgnevalt:

Kululiik

Kirjeldus

Tööjõukulu

kõik

otsesed ja kaudsed kompensatsioonid ning nendega kaasnevad

maksud , mida

tööandja tasub temaga töösuhetes olevatele

töötajatele/töölistele ja riigile sõltumata kasutatavast palgavormist

Materjalikulu

kõik kulud hangitavatele materjalidele ja tarvikutele, mis sisaldavad

kulusid nende veoks ehitusplatsile, kuid ei sisalda ehitusplatsil tehtavad

tööpanust

Alltöövõtukulu

tasud alltöövõtjatele nende poolt tehtud tööde ja osutatud teenuste

eest

Omateenuste kulu

ettevõtja erinevate allüksuste vahelised

arveldused , mis sisaldavad

kogu vastava ressursikulu (tööjõud, materjalid, masinad)

Muud kulud

eelloetletud kulude hulka mitte kuuluvad kulud (nt üürid,

veod ,

mitmesugused kulud ehitusplatsil), mille nomenklatuur täpsustatakse

lepingus

Tabel 4.2. Eestis kasutused olevad kululiigid

4.2.5. Ressursinormide olemus ja allikad

Kasutatavad ressursside kulunormide mõisted kululiikide kaupa:

Tööjõud –

ajanorm (AN)

Ehitusmaterjalid – (materjalide)

kulunorm Ehitusmasinad – (masinate) jõudlus norm

3

Tööjõu ajanorm – tööjõu töötundide arv, mis kulub kvalifitseeritud ja mittekvalifitseeritud töölisel ühe

tooteühiku valmistamiseks. Ühikuks on in-h/üh.

Kuidas nt tööjõu ajanormi kasutada:

Teades tööjõu ajanormi ja töömahtu saab neid korrutades leida normatiivse tööjõukulu ning jagades selle

tööliste arvuga saame normatiivse ehituskestuse. Korrutades viimase töölise tunni hinnaga, saame

vastava tööjõu maksumuse etteantud töömahu kohta.

Ajanormide allikmaterjalideks võivad olla:

-

Ettevõtte enda

andmebaasid -

Järelarvutusandmestikud

-

Laiemaks kasutamiseks kirjastatud kataloogid (EKE

NORA )

-

RATU (Soome) kartoteek ja käsiraamatud (võimalik saada www.ehituskeskus.ee)

Käsiraamatutes esitatavad tööjõu

ajanormid on kahesugused:

-

Tööpanusel põhinevad, esitatakse töölisbrigaadi ühine ajanorm. Esitatakse brigaadi

koosseis, millel ajanorm põhineb

-

Üksikutel tööliserialade nimetusel põhinev, kus brigaadi ajanorm on jaotatud brigaadiliikmete

vahel

Ajanorme esitatakse:

-

Detsimaalkonstantidena, nt 0,2 h/m3

-

Traditsiooniline väljendusviis, nt 5 m3/h

Ajanormi (tööjõu tootlikkust mõjutavad):

1)Regionaalne eripära

2)Loodus (tehis-) keskkonna mõju

3)”

õppimiskõver ”

4)Tegurid, mis seonduvad ületunnitööga ja mitmes vahetuses töötamisega

5)Seosed tööjõu ja juhtimise vahel

4.2.6. Ehituskulude liigitamine Eestis

Ajaloost:

- Ehitusprojektide koostamise ajutine juhend (3. Ehitusmaksumus) 1991. aastal

- Ehituskulude

liigitamise eeskirjad (ELE, 1992, DIN 1982, eelarvevorme polnud)

- Ehituskulud EVS 665:1996 (Kolde Projekt)

- Ehituskulude liigitamise juhend (ELJ) 1998 (DIN 277 1993.a., TTÜ + kommentaarid

eelarvevormidega)

- Ehituskulude liigitamine EVS 885:2005 (BK Konsultandid AS ja Eesti Ehitusettevõtjate Liit)

Ehituskulude liigitamise eesmärk:

-Ehituskulude liigitamine toimub ühistel alustel

-Teha võrreldavaks erinevate koostajate poolt arvutatud eelarvelised arvutused

-Ühtsete töömahtude arvutamise reeglite kasutamine

-Luua eeldused projehti ja selle osade efektiivseks maksumus kontrolliks

Ehituskulude liigitamise aluseks Eestis on kümnendsüsteemil põhinev

hierarhia nii pea-, põhi- kui

kulurühmades, mis võimaldab nende edasiarendamist kuni kümneks alamrühmaks (0 kuni 9). Igal

madalamal tasandil pikeneb kulurühma kood (tunnus) ühe numbrikoha võrra. Kõrgemal tasandil paiknev

4

kulurühm haarab alati nii sisuliselt kui arvutuslikult kõiki tema madalamate tasandite kulurühmi.

Ehituskulude rühmad jagunevad:

Kood

(tunnus) Kulurühm

Selgitused Pearühm Pearühmi on maksimaalselt 10 (koodiga 0 kuni 9) ja iga

X

pearühm võib

sisaldada kuni kümmet

põhirühma .

Põhirühm Iga põhirühm võib sisaldada kuni kümmet kulurühma (koodiga

XX

X0 kuni X9), milles X on pearühma tunnus.

Kulurühm Kulurühmad on koodiga XX0 kuni XX9, milles XX on kõrgemate

XXX

tasandite (pea- ja põhirühma) tunnused.

Tabel 4.3. Kulude liigitamise põhimõtted

Ehituskulude liigitamisel pearühmadeks, on nende hulgas kolm sellist rühma, mis ehituslikus tähenduses

ei ole tarindid. Tegemist on ehituskorralduslikult oluliste kulurühmadega:

tellija kulud (kulupositsioon 0),

ehitusplatsi korralduskulud (kulupositsioon 8) ja ehitusplatsi

üldkulud (kulupositsioon 9). Ehitusplatsiga

seotud kulud (kulupositsioonid 8 ja 9) sõltuvad ehitushanke- ja tööde korraldamisest ehitusplatsil, samuti

ehituskestusest;

tarindite kulupositsioonide (1-7) kulud sõltuvad projektlahendist ja selles esitatud

kvaliteedinõuetest.

Kulude liigituse struktuur töömahtude loetelude

koostamiseks :

5

Tabel 4.4. Ehituskulude pea- ja põhirühmade koondtabel EVS 885:2005 järgi

Liigiti järgmisel tasandil täieneb positsiooni kood lisanumbriga, samas peab kasutamisel kinni pidama liigiti

kui terviku ülesehituse põhimõtetest – kulupositsioonide põhinimetusi ja nende sisu ei tohi meelevaldselt

muuta. Ehituskulude liigiti igal madalamal tasandil on numbriga 0 ja 9

lõppevad numbrikombinatsioonid

reserveeritud järgmiselt:

0 - lõpulised koodid

tähistavad eritlemata tarindeid: nt kood 20 –

vundamendid eritlemata

9 - lõpulised koodid on reserveeritud projektist tulenevatele erivajadustele, mida ei saa

seostada muude tarinditega: nt kood 29 –

unikaalsed alused ja vundamendid

Selline liigituspõhimõte võimaldab süsteemselt kirjeldada mistahes projekti eripärast tulenevaid kulusid.

2

ALUSED JA VUNDAMENDID

Seina-, posti- ja alusmüüride taldmikud ning

21

Rostvärgid ja taldmikud

ankurdus.

211 Liiv- ja killustikalused

212 Betoonitarindid

213 Metalltarindid

214 Müüritis

215 Elemendid

217 Sooja- ja

hüdroisolatsioon Tabel 4.5. Väljavõte standardist ehituskulude ühe põhirühma kulurühma kohta

Detailse kulueelarve saamiseks aga ei piisa sellisest ehituskulude jaotamisest – ehituskulude liigitamine

tööliikide ja need omakorda kululiikide järgi põhiprojekti staadiumis võimaldab esitada süsteemselt

töökirjed, siduda need kvaliteedinõuetega ning kasutada töömahtude mõõtmise ja töömahtude

arvestamise reeglite (Tabel 4.6.)

alusena . Ehitusettevõtjad ja –töölised spetsialiseeruvad üldjuhul

tööliikide järgi, mistõttu tööliikide järgi koostatavad töömahtudel põhinevad kulude

eelarved kujunevad

olulisteks kulukontrolli dokumentideks tööde elluviimisel. Tarindi ja tööliigi ühildamisel tekkiva

kulupositsiooniga on võimalik kirjeldada ja mõõta iga tööd ning selle tegemiseks vajalikku kulu. Jaotust

6

tööliikide järgi saab kasutada vaid koos tarindite kulupearühmadega 1 kuni 7, sest 0 on seotud tellija

kuludega ja 8 ning 9 ehitusplatsi ettevalmistuskuludega.

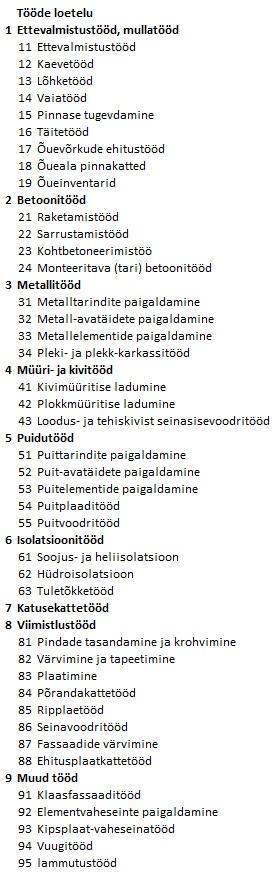

Tabel 4.6. Tööliikide loetelu

7

Näide 1:

Kulurühm 212 – Betoontarindid

Tööliik 22 – Sarrustamistööd

Kululiik 1 -

Tööjõukulud Eelarve kulupositsioon: 212.22 – Betoontarindite sarrustamise tööjõukulud

Näide 2:

Kulurühm 535 – Plaatkatted

Tööliik 83 –

Plaatimine Kululiik 2 - Materjalikulu

Eelarve kulupositsioon: 535.83.2 – Plaatkatete plaatimise materjalikulu

4.2.7. Ehituskulude liigitamise põhimõtteline skeem

Standardist tulenevalt võib ehituskulud liigitada all oleva skeemi järgi:

Tabel 4.6. Ehituskulude liigitamise põhimõtteline skeem

4.2.8. Ehituskulude liigitamine mujal riikides

4.2.8.1. CSI – süsteem

CSI –

Construction Spetcification Institute

CSI Masterformat klassifikatsioonisüsteem, kõige uuem

versioon aprill 2012

8

3-tasemeline hierarhia:

1) Üldjaotused (divisjonid ehk „divisions“) 48 tk

1. (või 01 00 00) Üldtingimused

2. Olemasolev olukord

3.

Betoonitööd 4.

Müüritööd …

16.

Elekter 2) 1. astme alljaotised (

sektsioonid ehk „sections“)

Nt 03 10 00 – betooni raketisetööd

3) 2. astme alljaotised

Nt 03 15 50 –

talade raketised Täiendatakse

neljanda koodipositsiooniga – konkreetsed kulukirjed (tööd ja konstruktiivsed elemendid).

Kui selline jaotus ebapiisav, rakendatakse nn WBS („

work breakdown structure“) süsteemi – selline koodi

süsteemil piire pole.

4.2.8.2. Uniclass - süsteem

Tegu on Inglismaal kasutuses oleva kulude kodeerimissüsteemiga. Selle kodeerimissüsteemi alusel on

koostatud SMM (Standard Method of Measerement), mille näol on tegu mahtude mõõtesüsteemiga.

Tänapäeval on see asendatud NRM2 (New

Rules of Measurement 2) kõitega, mis on edasiarendus.

Tsiviilehituses eraldi väljaanne CESMM 4 (Civil

Engineering SMM).

Sisaldab endas nii kulude klassifikatsioonisüsteemi kui ka mõõtmisjuhiseid. See on aluseks tellija

töömahuloendi (BoQ –

Bill of Quantities) koostamiseks.

Põhimõtteline hierarhiline struktuur:

1 tase

E

Pinnasetööd ja alused

2 tase

E1

Väljakaevatav pinnas

3 tase

E10

Kasvukiht

Teise taseme alajaotusi on kokku üle 300 tk.

CESMM4 klassifikatsioonisüsteem koosneb 26. esimese taseme alajaotusest:

9

Tabel 4.7. CESMM4 kulude liigitus

4.2.8.3.

TALO – süsteem

Tegu on Soome ehituskulude klassifikatsioonisüsteemiga

TALO-70 - kasutati 1980-ndatel aastatel

TALO-80 - kasutati 1990-ndatel aastatel ning laialdaselt ka tänapäeval

TALO-90 - kasutati 2000-ndatel aastatel ning laialdaselt ka tänapäeval

TALO-2000 - laialdasem kasutuselevõtt

TALO-90 klassifikatsioonisüsteemi kasutatakse:

-

Projekteerimisel

-

Hoonestamisel

-

Ehitusettevõtte kuluarvestuses

-

Ehitustootmise mitmesuguste ülesannete lahendamisel

-

Üldistes ja

avalikes infopankades

-

Mitmesugustes kirjastatud väljaannetes

TALO-90 koosneb järgmistest klassifikaatoritest:

-

Konstruktiivelementide

klassifikaator (RO)

-

Tööliigi klassifikaator (SUO)

-

Kuluartiklite klassifikaator (KL)

-

Kulupearühmade klassifikaator

Esimesed kolm moodustavad süsteemi põhikarkassi, kulupearühmad moodustavad teatava paralleelse

klassifikatsiooni aluse.

10

Konstruktiivelementide klassifikaatoril on 10 pearühma (0 kuni 9):

0 – Tellija kulud

1 – Mullatööd ja alused

2 – Vundamendid ja lisaehitised

3 – Karkass

4 – Avad, vaheseinad

5 – Kattetööd, viimistlus

6 – Mööbel, inventar

7 – Elekter, santehnika

8 – Ehitusplatsi jooksvad kulud

9 – ehitusplatsi üldkulud

Tööliigid:

1 - Raketisetööd

2 –

Sarruse ja betoonitööd

3 - Metallitööd

4 – Müüri-, krohvimis- ja

plaatimistööd 5 – Elementide montaažitööd

6 – Puidu- ja plaatimistööd

7 – Sooja- ja heliisolatsioonitööd

8 - Hüdroisolatsioonitööd

9 – Muud tööd

Kululiigid:

1 - Tööjõud

2 - Materjalid

3 - Alltöövõtt

4 - Omad teenused

5 – Muud kulud

4.2.9. Eelarve võimalikud vormid

Detaileelarve vorm 1

4.3. Töömahtude mõõtmine ja tööde arvestamise reeglid

4.3.1. Kulud ja hinnad

Ehituskulude arvestamiseks on kaks võimalust:

•

tugineda hinnale, mida nõutakse valmis ehitise või selle osa eest

•tugineda ressursi kulule, mida on vaja ehitamiseks

Sellest tulenevalt eristatakse:

•valmistoodangul põhinevad hinnad

•ressurside kulul põhinevad hinnad

Enamik maksumusplaanija poolt kasutatavaid maksumusplaanimise ja kontrolli põhimõtteid kasutavad

hinda

lõpetatud tööle ehk valmis toodangul põhinevaid hindu. Need hinnad võivad olla veidi suuremad

kui ehitaja poolt tehtud

pakkumus ja arvestavad rohkem turu mõju kui kulusid.

11

Kogemustega

ehitajad suhtuvad eelarvamusega sellesse seisukohta ja väidavad, et maksumusplaanija

peab olema enam seotud ,,(tegelike) kuludega" ehk kasutada ressurssidel põhinevaid hindu. See on

oluline probleem, mille puhul pole lihtne teha vahet väljamõeldise ja tegelikkuse vahel.

Tegelikult on iga selles kontekstiskasutatav suurus samaaegselt nii "hind" kui "kulu" sõltuvalt sellest,

kuidas teda vaadelda. On välja kujunenud seisukoht, et "müüja hind on ostja kulu". Seega on ehitaja hind

tellijale kulu,

alltöövõtja hind on töövõtjale kulu ja materjalidega varustaja hind töövõtjale materjalide

kulu.

Kui töös on palju suuri projekte, mille puhul kasutatakse üha enam juhtimislepinguid, siis kujunevad

projekti kulud alltöövõtjate hindade alusel ja üha enam võib küsida, kui paljud ehitajad teavad

ehituskuludest nii palju kui seda peavad teadma maksumusplaanijad. Sellise juhtimiskorralduse puhuI on

aga seni levinud

määratlus "otsekulud" muutunud ilmselt ka vaidlustatavaks.

Nii valmistoodangu hinnal kui kasutatavate ressursside kulul põhinevatel käsitlustel on oma tugevad kui

ka nõrgad küljed. Oluline on aru saada, millist meetodit on ehituskulude kalkuleerimisel arvestatud ning

mida tellija või töövõtja soovib saada.

4.3.2. Töömahtude

arvutuse mõiste ja osavaldkonnad

Töömahtude arvutus – üksikute ehitustööde ja konstruktiivsete elementide koguste arvutus

(enamasti seotud detaileelarvestamisega).

Töömahtude arvutus käsitleb arvutuste alusdokumentides sisalduva informatsiooni muutmist

objekti tervikuna kirjeldavaks arvutusmeetodi poolt määratletud mahupositsiooniks.

Mahuarvutuse osavaldkonnad:

1) Algdokumentatsiooni tõlgendamine

2) Algdokumentatsioonis sisalduva info

agregeerimine ja kujundamine mahuloeteluks

vastavalt eelarvestusmeetodi poolt ette nähtud juhistele

3) Eri eelarvestusmeetodite mõõtmiseeskirjade tundmine, mõõtmisrutiinide valitsemine ja

mahtude arvutus mõõtude alusel

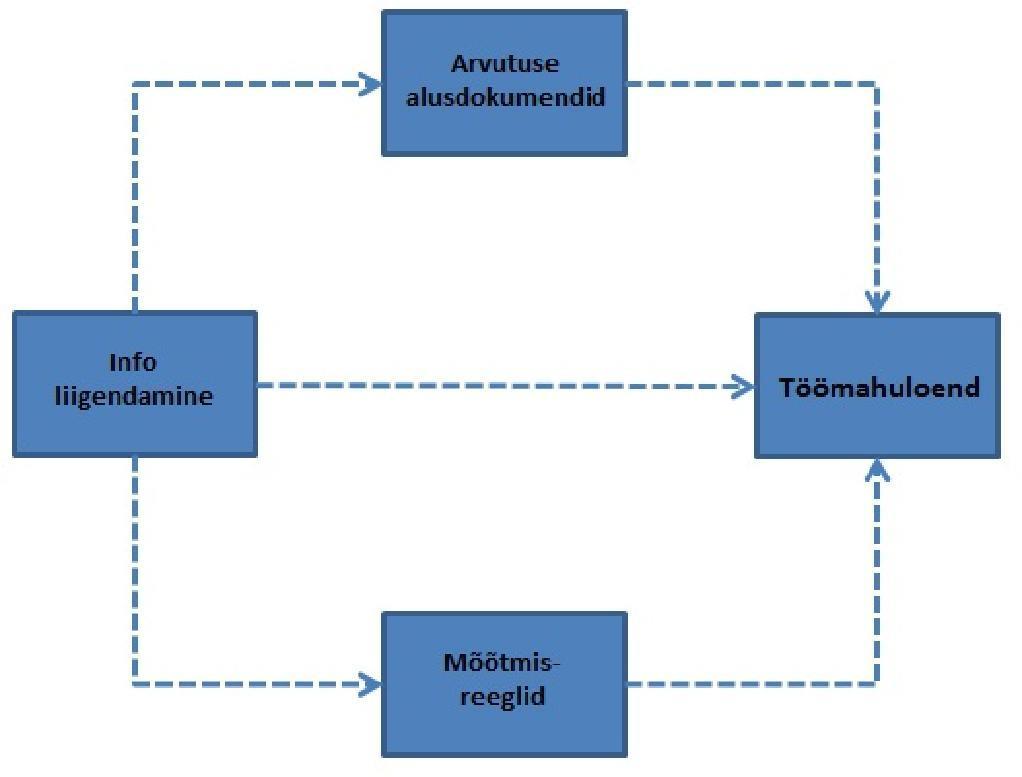

4.3.3. Mahuloetelu koostamise üldpõhimõtted ja mahuarvutusprotsessi etapid

Mahuloetelu koostamise alused:

Joonis 4.2. Töömahuloendi koostamise skeem

12

Info eritlemine ja kirjeldamine:

1) Eritlemise all mõeldakse objekti mahuarvutuslike kulupositsioonide

esitamist hindamiseks

sobivate mahuridadena

2)

Kirjeldamise all mõeldakse projekti mahuarvutuslike kulupositsioonide esitamist selliselt, et

iga positsiooni sisu on mahurea tõlgendamise

seisukohast ühemõtteline

Mahuarvutusprotsessi etapid:

1)alginformatsiooniga

tutvumine 2)hinnapäringute koostamine alltöövõttudele ja eritarnetele

3)kulupositsioonode klassifikatsioonisüsteemi

ülevaatus , täpsus

4)arvutatava objekti jaotamine osadeks

5)mahuarvutajate vahelise tööjaotuse sisse

viimine 6)mahuarvutusvahendiga tutvumin ja

mahuarvutus meetodi valik

7)

esialgse tööde organiseerimise lahenduse väljatöötamine

8)tegelik mahuarvutus

9)mahuarvutuse kontroll

4.3.4. Töömahtude arvutamise meetodid

Võimalik on eristada kolme erinevat töömahtude arutamise meetodit:

A Mõõtmismeetod

Kui töömahtu on võimalik mõõta, saadakse see projektmaterjalidest kas otsese mõõteväärtusena

või joonisel olevate mõõteväärtuste kaudu teatud

aritmeetiliste tehete teostamise teel.

Mõõteväärtused mõõdetakse eelarvestusmeetodi mõõtmisjuhendi alusel. Joonisel

olevad mõõteväärtused loetakse primaarseteks võrreldes joonistelt mõõdetavatega.

B Prognoosimeetod

Kui algdokumentatsioon on puudulik, tuleb maht oletada ning oletuse põhimõtted üles märkida.

Oletada võib näiteks analoogobjektide mahuarvutusandmete alusel. Kasutatakse näiteks

selliseid näitajaid: sarrusetöödel kg/m3, raketisetöödel m2/m3, välisseina puhul m2/brm2 jne.

C Põhiosa meetod

Kui tegemist on korduvate mahtudega (nt sama ruumigrupi eri

korrustel ), võib kasutada nn

põhiosa meetodit. Leitakse

korduva põhiosa mahud ja korrutatakse need põhiosade arvuga.

4.3.5. Mahuarvutusjuhendid

Mahuarvutusjuhendis esitatakse üksikute tööde tasemel koostatava mahuarvutuse koostamise

juhised. Ettevõttes kasutatakse: üldist või firma sisest mahuarvutusjuhendit. Mahuarvutusjuhend

sisaldab töömahtude kirjeldamise, eritlemise ja mõõtmise reegleid.

Mahuarvutusjuhendis määratakse:

1)kasutatavad kulupositsioonid töö sisu kirjeldusega

2)mahtude eristamine kulupositsioonide siseselt

3)mahtude mõõtmisviisid ja

ühikud 4)täiendavad küsimused, mida mahtude arvutamisel on vaja välja selgitada

5)hindamisel eraldi arvesse võetavad asjaolud

13

Juhendi järgsed mahud mõõdetakse konstruktiiv-teoreetiliselt,

kadusid jms arvesse ei võeta (neid

arvestatakse hindamisel).

4.3.6. Töömahtude mõõtmise ja tööde arvestamise reeglid EVS 885:2005 kohaselt

Töömahtude mõõtmise- ja tööde arvestamise reegleid kasutatakse ehitustööde pakkumiskutse

dokumentide töömahtude loetelu koostamiseks, tööde hindamiseks ja arvestamiseks. Töömahtude

loetelu detailsus sõltub ehitusprojektis pakutavatest tehnilistest lahendustest ja nende mahust.

Töökirjete

rühmitamine töömahtude

loetelus toimub standardis toodud ehituskulude liigituse alusel, mis

tagab võimaluse kontrollida tööde läbiviimist ja korraldada objekti usaldusväärset rahastamist.

Töömahtude mõõtmisreeglid on esitatud tööliikide kaupa;

reeglites on iga töö kirjeldamisel esitatud:

tööstandardikirjeldus

arvutusühik

mõõtmis reeglid

Töömahud arvutatakse ja esitatakse ehitusprojektis ettenähtud

mahus standardi EVS 885:2005 lisas B

esitatud reeglite alusel.

Kaks väljavõtet standardi EVS 885:2005 lisast B töömahu arvutamise kohta:

22 Sarrustamistööd

Selgitus :

Käsitleb sarrustamist kohapeal ettevalmistava sarruse, sarrusvõrkude ja ettevalmistatud sarrusega.

Kohapealne ettevalmistus sisaldab sarrusterase lõikamist, painutamist ja paigaldamist.

Arvestusühikud:

-

kg

-

tk taridetailid

Mõõtmisreeglid:

-

sarrust mõõdetakse teoreetilise massina kg-s

-

sarruse arvutamisel arvestatakse mahtu vastavalt sarrustamise joonistele või spetsifikatsioonile

-

sarrusetööde hulka kuuluvaid distantsklotse, sidumistraati eraldi ei näidata

-

sarrusterase arvestamisel on määravaks arvestuslik mass (tootja profiilkataloog)

-

sarrustamise jooniste puudumisel või nende puudulikul esitamisel antakse sarruse mahud

hinnanguliselt koos

viitega arvestamise

meetodile -

sarrused rühmitatakse tüübi järgi; võrksarrus varbsarrus (kalasaba-, sile jne)

-

eraldi näidatakse monteeritavate elementide vuugitäite sarrust, erimõõtu sarrust (ülipikad ja

liugraketise

sarrus ) jms.

- sarruse eelpingestamistöid rühmitatakse ehitusprojekti

seletuskirja alusel

83 Plaatimine

Selgitus:

Käsitleb Plaatimist keraamiliste ja looduskivist plaatidega koos paigaldussegude ja liimide, alusvõrkude jm

tarvikutega; põrandate plaatimist käsitletakse jaotises 84; fassaadide plaatvoodreid jaotises 82.

Arvestusühikud:

-

m2 - seinte ja lagede plaatkatted, rühmitatuna materjali markeeringu järgi

-

postide, talade ja pilastrite plaatkatted, rühmitatuna materjali markeeringu järgi

14

-

avakülgede plaatkatted, rühmitatuna materjali markeeringu järgi

-

vuukimine, rühmitatuna vuugitüübi järgi

- m - dekoratiivääristus, rühmitatuna nende markeeringu ja materjali järgi

-

nurga- ja otsaplaadid, rühmitatuna nende markeeringu ja materjali järgi

- tk - eriplaadid, rühmitatuna nende markeeringu järgi

Mõõtmisreeglid:

-

plaatkatted tuleb eristada plaatide markeeringu järgi

-

plaatkatte pinda tuleb arvutada kaetava pinna

mõõtmete järgi või kuni piiravate tarinditeni

-

kui

projektis ei ole nõutud teisi, tuleb seinte plaatkatte kõrgust mõõta aluspõranda või

vahelaetarindi pealt kuni kõrgemal asuva vahelaetarindi alla, ripplae korral sellest 10 cm

kõrgemale

-

plaatriba pikkust tuleb arvestada selle pikima mõõtme järgi

-

püsisisustusega kaetud seina- või laeosa plaatkatte mahtu ei arvestata, kui ehitusprojektis ei ole

nõutud teisiti

Maha arvatakse

- enam kui 0,5 m2 pinnaga avad

4.4. Ehitusplatsi kulude eelarvestamine

4.4.1. Ehitusplatsi ülevaatuse akt

Enne tööde plaani ja hinnapakkumise arvutuste tegemist on vajalik lisaks lepingutingimuste, kavandi

dokumentide, töömahtude loendi ja töökirjelduste spetsifikatsioonidega tutvumist kohapeal üle vaadata

tulevane ehitusplats.

Krundi kuju, geoloogilised ja hüdroloogilised tingimused, olemasolevate rajatiste iseloom

krundil ja

naabruses võivad oluliselt mõjutada nii valitavat ehitustehnoloogiat (s.h. masinate arvu ja paiknemist

ehitusplatsil), ehituskulude suurust (nii

otsekulude kui ehitusplatsi üldkulude osas), ehituskestust kui ka

kaasneda võivaid riske. Ehitusplatsi ülevaatuse kohta tuleb koostada ülevaatuse akt, millele peavad olema

lisatud fotod ehitusplatsist. Alljärgnevalt on esitatud näitlik küsimuste loetelu, millele vastused on vaja

anda ehitusplatsi ülevaatuse aktis, mis peab olema

allkirjastatud ja dateeritud ajaliselt. Soovitatav on

järgida allesitatud liigendust. Hinnapakkuja võib küsimustikku alati täiendada konkreetsete

lepingutingimustega

tutvumise alusel.

1)Juurdepääsu teed

Kas on piiranguid juurdepääsuteede, sildade, viaduktide laiusele, kõrgusele ja

kandevõimele?

Kas on võimalik olemasolevate teede kahjustamine ehitustranspordi ja masinate poolt

ning sellest tekkiv vajadus kompenseerida kohalikule omavalitsusele tekitatavad kahjud?

Kas juurdepääs ehitusplatsile ei nõua eramaade ületamist ja milliste kuludega on see

seotud?

2)Ehitusplatsi

hõivatus Kas ajutiste teedena ja ladustamisplatsidena saab kasutada

alaliste teede aluseid?

Millised on likvideerimist (ümbertõstmist) vajavad takistused?

- Maapinna kohal (

torustikud , juhtmed, puud jne)

- Maapinnal (torustikud, kaitstavad pinnareljeefid jne)

15

- Maapinna all (

drenaaž , torustikud,

kaablid , vanad alused ja vundamendid jne)

-

Olemasolevad ehitised

- Puud (kas neid on vaja säilitada ja kas need takistavad ehitusmasinate tööd,

vajadusel hinnata nende kõrgust)

Veekogud, nende veetaseme võimalik muutus, sildamiste vajadus

Mida veel on vaja teha ajutiste ehitiste püstitamiseks ja ajutiste tööde tegemiseks?

3)Ehitusplatsi piirid ja külgnevad alad

Millised ehitised ja puud ümbritsevad ehitusplatsi? Määrata nende kõrgus, kui nad jäävad

tornkraana mõjupiirkonda.

Hinnata rajatava ehitise kaugus ehitusplatsi

piirist . Kas see

vahekaugus on piisav

tõsteseadmete paigaldamiseks, masinate liikumiseks ja tellingute püstitamiseks?

Avalikkuse ohutuse tagamine. Kas ehitusplatsil on vaja tagada kellelegi (transpordi,

inimeste) läbipääs?

Kas külgneval alal on lasteasutusi, koole, mänguväljakuid? Kuidas tagada nende ohutus?

Kas sellest võivad tulla erinõuded ehitustööle?

Kas piirneval alal on veekogusid, mille veetaseme muutus võib mõjutada ehitustöid (nt

veetaseme muutus süvendis)?

Lähedal asuvad lennuväljad, mis võivad seada piiranguid kasutatavate tornkraanade

kõrgusele.

Kas on kellelegi lubatud ehituslepingu kestuse ajal pääs ehitusplatsile? Kas selle

kindlustamiseks on vajalikud erimeetmed?

Piirnevad kaablid ja torustikud. Kas need võivad põhjustada täiendavaid riske?

4)Müra

Piirangud ehitustööst põhjustatud müra tugevusele ja selle ajalisele kitsendusele tuleb

selgitada kohalikust omavalitsusest. Eriti oluline on see kui naabruses paiknevad koolid või

haiglad . Eraldi piirangud võivad olla tööle õhtusel ja öisel ajal.

5)Ehitustehnoloogilise vee ja elektri saamise võimalused

Projektis on küll kooskõlastatud rajatava alalise ehitise vee ja elektrivajadused ja

ühendused, kuid ehitusaegne vajadus teatud tehnoloogiate puhul võib neid ületada.

Ehitusaegsete vee- ja elektriühenduste

kooskõlastamine ja

taotlemine vastavalt

ettevõttelt

6)Pinnas,

geoloogia , hüdroloogia

Olgugi, et projektdokumendid peaks sisaldama nimetatud andmeid, tuleks ehitusplats üle

vaadata. Kuiva ilma puhul ülevaatuse ajal ei tohi unustada võimalikku tingimuste

muutumist suurte vihmade korral ja talvel. Järeldusi selles küsimuses võib teha taimestiku

vaatluse ja naabruskonna küsitluse alusel.

7)ei ole vaja teada

Välisehitusel on oluline teada kohalikke piiranguid töönädala pikkusele, töötundide arvule

päevas ja ületundidele. Samuti on vaja selgitada riiklikud pühad ja võimalikud

kollektiivpuhkused suvel

16

8)Kohalikud ilmastiku tingimused

Ilmastikutingimuste selgitamine on vajalik eelkõige ajaliste riskide

määramiseks . Andmeid

selle kohta on võimalik saada kohalikust meteoroloogia teenistusest ja vestlustest

kohaliku elanikkonnaga.

4.4.2. Ehitusplatsi kulud

Ehitusplatsi kulude eelarvestamisel tuleb rääkida kahest

erinevast kulugrupist, mis vastavalt EVS 885:2005

järgi on ehitusplatsi korralduskulud (kood 8) ja ehitusplatsi üldkulud (kood 9).

Ehitusplatsi korralduskulud sisaldab kulusid töö korraldamiseks ehitusplatsil, samuti meetmeid

abivahendite hankimiseks, vedu ehitusplatsile, paigaldusi,

hooldust , ülalpidamist ja lammutustöid.

Ühesõnaga kõiki töid, mida on vaja selleks, et ehitusplatsil oleks võimalik organiseeritult ehitustöid

teostada.

Ehitusplatsi korralduskulud jagunevad EVS 885:2005 järgi:

-

81

Ajutised ehitised ehitusplatsil, nt soojakud ja olmeruumid

-

82 Ajutised

tehnosüsteemid , nt vesi ja

kanalisatsioon -

83 Masinad ja

seadmed , nt tornkraanad

-

84

Tööriistad ja instrumendid, nt üldkasutavad tööriistad

-

85 Abimaterjalid, nt köis

-

86

Energiakulu , nt elektri- ja

veekulu -

87 Veod, nt materjalide vedu ehitusplatsile

Ehitusplatsi üldkulud sisaldavad aga lepingust tulenevaid meetmeid, mida ei saa siduda üksikute tarindite

või ehitiste osadega.

Ehitusplatsi üldkulud jagunevad EVS 885:2005 järgi:

-

91 Juhtimiskulud, nt projekti

meeskonnad palgad

-

92 Kulud abistavatele tegevustele, nt ehitusplatsi

korrashoid -

93 Erikulud seoses tegevusega välisriikides

-

94 Talvised

lisakulud , nt lume- ja jääkoristus

-

96 Lepingu erikulud, nt kindlustused ja

garantiid 4.4.3. Töökorralduse mõju maksumusele

Paljud projektiga seotud suured kulud pole otseselt seotud tehtud tööde mahuga, küll aga aja ja teatud

sündmuste toimumise või mittetoimumisega. Põhiline tööde mahuga seotud kulu on materjalid, nende

ettenägelik ostmine ja põhjendamatute kulude

vältimine annab siiski

tühise kokkuhoiu nendes kuludes.

Samas sõltumata sellest, millist tööd tehakse, tuleb selle tegemist korraldada. Tegeliku kokkuhoiu või

raiskamise ulatus ehituses sõltubki sellest, kuidas töid organiseeritakse. Kui ehituslepingute saamiseks

toimub võistupakkumine, on just korraldusoskused need, mis moodustavad töövõtja tegeliku

kauplemisvaru.

Omanike survel on keskmine ehituskestus viimasel kümnendil oluliselt lühenenud. Keskmise ehituskestuse

lühenemisega kaasnevad ehitusfirmale aga ebatootlikud kulud ressursside, eelkõige tööjõu, kasutamisel.

17

Kulud, mis sõltuvad keskmisest ehituskestusest on:

- tööseisakute eest makstav

lisatasu - ülekoormuste kompenseerimiseks makstavad ületunnitasud või normiületamispreemiad

- tööliste

objektilt objektile üleviimise kulud

- masinate objektilt objektile üleviimise kulud

- lisatasud 2. ja 3. vahetuses töötamise eest ja

omahinna kallinemine tööviljakuse ja tööaja

kaotuse eest vahetustega töödades

- tööviljakuse langusest tulenev omahinna kallinemine

Probleemi lahendamiseks on peatöövõtjad

loobunud oma tööjõu kasutamisest kuni selleni, et esineb

peatöövõtu lepinguid, kus oma jõududega tehtav

töömaht on null. Pole inimest, pole probleemi.

Hästi korraldatud töö on see, kui nii

masinatele kui töölistele on tagatud pidev ja segamatu töö tegemine.

Sel juhul ei

tehta liigseid kulutusi tööjõu või

mehhanismide platsile toomisele ega sealt viimisele, aga ka

mittetootlikule ajakulule platsil. Kaasnevalt välditakse nii tööliste kui materjalide põhjendamatuid

ümberpaigutamisi ning sellega kaasnevaid kulusid.

Hea

töökorraldus tagab ka suurema töö efektiivsuse sellega, et töölised näevad selget ülesannet ning

tunnetatakse tootmises osalemise tulemuslikkust: sel juhul pole küll tegemist otsese ajakuluga. Ehituses

on aga pidevalt probleemiks see, et tavaliselt ei suudeta välja selgitada seda tüüpi kulusid siis, kui need on

põhjustatud tellija poolt.

Siit tulenevalt on näha ka maksumusplaanija võimalused kasutades hindadel või ressurssidel põhinevaid

arvutusmeetodeid, sest vaid viimase puhul on võimalik jälgida tööde korraldusega seotud kulusid.

Tavaline kommentaar sellele on, et

pakkumuse koostamisel lähtutakse edukatest lahendustest ja vaid

vähesed edukad

pakkujad on oma pakkumuse koostamisel

arvestanud ebaedu võimalust, sõltumata

sellest, mis tegelikult hiljem juhtub! Ja tegelikult võib ka maksumusplaanija väita, et tema poolt

kasutatava

arvutusmeetodid tagavad eduka juhtimise ja pole vaja muretseda hilisema pärast. Selline

suhtumine on muidugi eriti vajalik

eelarvestamise esimestel

etappidel kui

lahend pole veel lõplik.

18

Kõik kommentaarid