Loeng nr 1. Sissejuhatus 1.1. Ajalooline areng ehitusmaksumuse määramisel Iidsetest aegadest on inimesed enne ehitamise alustamist vajanud teavet selle kohta, millised

kulusid ehitus endaga kaasa toob.

Ehituse maksumuse

prognoosimine pole sama, mis maksumuse

plaanimine , samuti kui ilma

prognoosimist ei saa nimetada ilma plaanimiseks. Mõlemal juhul võib tegelik olukord kujuneda väga

erinevaks oodatust, seda täiesti sõltumatult prognoosijast.

19. sajandi alguseni tehtud

prognoosid rahuldasid inimeste vajadusi küllaltki hästi ja enamik tähtsatest

ehitustest võeti ette kas lihtsalt heas usus edule või siis väga jõukad inimesed ehitasid oma lõbuks ning

mõlemal juhul leiti lõpuks ka vajalikud vahendid, ehitise lõpetamiseks. Ehitusprotsess koosnes

seejuures paljudest küllaltki lihtsatest ja sõltumatutest ning suhteliselt püsivate

kuludega tööoperatsioonidest. Vaatamata sellele tekkisid aga ka siin vead ehituse maksumuse hindamises.

Esimene oluline suunamuutus Tööstusliku revolutsiooni järel muutus olukord ehituses aga eelkõige kolmel

põhjusel :

1) Esiteks olid suurte ehitusprojektide kavandajad üha enam huvitatud kulude arvutusest:

tööstureid huvitas eelkõige kasum, riigitegelased pidid aga andma vastust oma tegevusest,

ühistegevuse puhul olid aga need mõlemad põhjused ühendatud.

2) Teiseks muutusid

projektid tehnoloogiliselt keerukamateks ja nüansi rohkemateks.

3) Kolmandaks oluliseks põhjuseks oli aga see, et sajandite jooksul väljakujunenud majanduselu ja

ühiskonnakorraldus muutus keerukamaks ning dünaamilisemaks.

Uuest olukorrast tulenevate nõudmistega kohandumiseks hakkas aga arenema kulutuste eelneva

hindamise süsteem, et kokkulepitud hinna alusel anda kogu vastutus projekti tööde täitmise eest

peatöövõtjale. See läbi vabanesid ehituse omanik ja

arhitekt paljudest korraldusprobleemidest ja

omanik oli kaitstud täpselt

piiritletud kohustusega tasuda, millega ta sidus ennast enne tööde

alustamist lepingu sõlmimisel.

Üle sajandi funktsioneeris see süsteem edukalt ja ta on ka tänapäeval laialt kasutusel, kuigi on

kadunud selle esialgne lihtsus. Siiski pani selline meetod ühe täiendava kohustuse arhitektile: lõpetada

tööjoonised ja lahendada ehitusega seotud pisiküsimused enne hinna määramist.

Hinnad kujunesid tavaliselt võistupakkumise teel.

Dokumendid töö kohta saadeti

paljudele töövõtjatele, kes

esitasid pitseeritud ümbrikutes oma ettepanekud, mis avati arhitekti poolt eelnevalt

väljakuulutatud päeval

ja

kellaajal . Tavaliselt sai lepingu see firma, kelle poolt tehtud

pakkumus oli madalaim.

Pakkumuse tegemiseks oli aga ettevõtjal vaja arvutada projekti töömahud ja materjali vajadus. Seda

tehti jooniseid üle mõõtes ja kuna algandmed pakkumuse tegemiseks olid samad igale pakkujale, pidid

ka kõik

arvutustulemused olema samad, juhul kui vigu ei tehtud. Selline põhimõte polnud aga mõistlik.

Oli tekkinud soodne olukord töömahtude arvestaja ameti tekkimiseks, kelle ülesandeks oli koostada

projekti töömahtude

loend , arvutada töömahukus ja materjalide vajadus. Oma tasu sai ta aga juba

eduka pakkumuse teinud pretendendilt.

Kohe tekkis aga uus raskus. Pakkumussüsteemi edu sõltus võistluse aususest ja alati oli oht, et

pakkujad võisid

salaja kokku leppida ülespuhutud

hinnas ja lisatulu jaotamises. Mures olid ka arhitektid. Juhul kui

töövõtjad kasutasid mahtude arvestaja koostatud

arvutusi , võisid nad samaaegselt teha ka

mõningaid 1

arhitekti seisukohalt mittesoovitavaid muudatusi. Kiiresti muutus tavaliseks see, et koos

jooniste ja

töökirjeldustega koostas arhitekt ka töömahtude loendid ise selleks, et võtta pakkujatelt vajadus

omavaheliseks kokkusaamiseks. Samas kehtis ikka põhimõte, et lepingu endale saanud edukas

pakkuja tasus ka arhitekti poolt määratud mahtude arvestajale tema töö eest. Mahtude arvestajast kujunes

tunnustatud amet.

Selline pakkumiskorraldus ehitusmaksumuse määramisega enne tööde alustamist annab tellijale kindla

eelarve enne tegelikke ehituskulusid. Pakkumuse toimumise ajaks on ta aga sidunud ennast juba paljude

kuludega, mida ei saa aga kunagi tagasi siis, kui selgus, et kulud ehitusele võivad olla liiga suured ja töid ei

saa alustada. Arhitekt, projekti konsultandid ja mahtude arvestaja on selleks ajaks lõpetanud põhilise osa

oma tööst ja loodavad saada selle eest ka oma tasu vaatamata sellele, kas töid tegelikult ka alustatakse või

mitte. Ainukesed, kes oleksid siiski nõus tasuta töötama, on

ehitajad , sest neil pole veel küllalt andmeid

sellest, et

tellija ei suuda tasuda pakkumuses näidatud

summat . Ja veel – tellija on ilmselt ostnud ehituse

jaoks krundi ja ka see raha on nüüd

külmutatud . Lisaks sellele on ta teinud

plaane , koos kaasnevate

kuludega, juba valmis ehitise kasutamiseks, millest nüüd samuti tuleb

loobuda .

Teine võimalus oleks ehitis täielikult ümber projekteerida kaasaegsemaks ja korraldada uus

pakkumine. See toob aga kaasa täiendava

ajakulu ja ei vabasta tellijat eelmise nurjunud projektiga

seotud

kuludest . Sellepärast on väga tähtis, et veel enne seda, kui tellija seob ennast liiga suurte

kuludega, annaksid ligikaudsed

eelarved talle teavet sellest, kui palju võib ehitus maksma minna.

Sellest tulenevalt tekib soov prognoosida ehitusmaksumust mingil hetkel enne töömahtude loendi

lõpetamist või pakkumuse tegemist. See tegevus toob aga kaasa täiendavad kulud aga seda arvutust

tuleb mõnikord teha ka selleks, et kontrollida ehitaja hinna mõistlikkust. Sest kui töövõtjal on kasutada

töömahtude loend, siis on ka loomulik, et tema

eelarvestaja koostab täpse ja põhjendatud kulude

eelarve just ehitaja huvidest lähtudes.

Kuna tellija soovib nii aegsasti kui võimalik enne kui ta on oma tegevuses läinud liiga kaugele, saada

teavet eelseisvatest maksekohustustest, ja ka arhitekt soovib teada, kas tema projekt on teostatav, siis

tuleb koostada nii varakult kui võimalik ligikaudne eelarve, isegi kui joonised on veel eskiisideta ja

dokumentatsiooni on vähe või see puudub täiesti.

Tavaliselt koostas arhitekt sellise eelarve ise, tegelikult valmistas talle andmed ette aga mahtude

arvestaja, sest tal olid selleks suuremad kogemused ja võimalus kasutada maksumusteavet. Kuigi

selline korraldus polnud igapäevane, koostas mahtude arvestaja tihti oma arvutused arhitektile tasuta,

sest just arhitekt soovitas tellijale ka head mahtude arvestajat.

See soosis aga kulude eelarve, maksumusplaani ja kulude kontrolli süsteemi loomist. Traditsioonilised

on üldistaval ühikhinnal põhinevad eelarved, kus eelarvemaksumuse saamiseks arvutatakse töömahud

naturaalühikutes ja tulemus korrutatakse vastava ühikhinnaga.

Sõltumata sellest, kui põhjalikult selline eelarve on koostatud, eeldades suuri kogemusi, oskusi ja

otsustusvõimet, on sel ka oluline puudus: projekteerimise käigus tehtud eskiislahendusi pole võimalik

seostada täpsete tööjoonistega. Koostades töömahuloendit võib eelarvestajale tunduda, et hindamisel

aluseks olevad tööjoonised sisaldavad midagi väga olulist ja tähtsamat kui see, mis sisaldus esialgses

lahendis ja nende alusel koostatud eelarves, kuid tal pole seda võimalik tõestada ei arhitektile ega

tellijale. See on lihtsustatud nägemus töömahuloendist, kus põhikulud grupeeritakse, väiksemad

kulusid aga ignoreeritakse ja arvestatakse koondhinnetes.

Sellise eelarvestamiskorralduse puudused on aga ilmsed. Vajatakse täiendavat aega ja ka kulud on liiga

suured selleks, et neid arvutusi teha vaid „

heast tahtest“, mistõttu vajatakse ka täiendavat tasu. Samuti

2

peavad joonised olema täielikult

lõpetatud ja kogu ehitus läbimõeldud: ka siis, kui ligikaudsed

töömahud annavad oluliselt erineva kulude summa võrreldes täpse eelarvega, pole selle vahe

kujunemine lihtsalt jälgitav. Pole näha ka seda, kas mõni ehitise osa on projekteeritud liiga

ekstravagantselt ja seda ei saa kuidagi tõestada, et maksumust vähendada ökonoomsemaks. Ainus,

mida saab teha, on töökirjelduses kõrgekvaliteediliste ja suurte kuludega seotud materjalid

asendada madalama kvaliteediga materjalidega, kuigi need lahendused pole samaväärsed. Pealegi on sel etapil

arhitekt juba vastu igasugustele suurtele ümberprojekteerimistele.

Seetõttu reeglina ligikaudseid töömahtusid ei arvutata ja kui arhitekt

saadab oma töö pakkumisele, loodab

ta ikka

parimat . Kui aga pakkumused on liiga kõrged, vähendatakse maksumust lihtsalt seal, kus seda on

kõige mugavam ja lihtsam teha (s.t. ei tule muuta liiga palju jooniseid), mitte aga efektiivsem.

Tulemuseks on ikkagi palju kasutut tööd ning ebarahuldav ja tasakaalustamata projektlahendus. Teine oluline suunamuutus Teisele maailmasõjale järgnevatel aastatel on tegelikult olnud peaaegu võimatu teha korrektset üksikul

ühikhinnal põhinevat eelarvestamist. Seda nii eeltoodud põhjusel, kuid ka seetõttu, et projekteerimise

käigus esitasid tellijad oma

täiendavaid nõudmisi ehitusmaksumusele. Tulemusena kujunes

„konstruktiivelemendil põhinev

eelarvestamine “, mis võimaldas jälgida idee arengut projekteerimise

käigus ja lihtsustas ka kulude ratsionaalset jaotamist erinevate ehituskonstruktsioonide, aga ka

viimistlus - ja eritööde tegijate vahel. See metoodika on valdavalt kasutusel ka tänapäeval.

Kuigi Eestis on kogusummal põhinevad ehituslepingud igapäevane nähtus, kuna tellijatel/hankijatel

puuduvad piisavad teadmised ehitusest, neil on vähe rahalisi vahendeid, tahetakse maksimaalselt

maandada oma riske ning võimalikult kiiresti

ehitusprojekt lõpuni viia, on maailmas aga aja jooksul

vaid kogusummal põhinev ehituslepingute süsteem taanduma hakanud.

Selleks on kaks põhjust:

1) Vaatamata sellele, et kasutusel olnud töömahtude loendid pidid teoreetiliselt olema koostatud

lõplikult väljakujundatud projekti

ideekavandi alusel, kujunesid

nendest vaid hüpoteetilised

mudelid, kuhu ehituse käigus tuli sisse viia lugematuid muudatusi. Seetõttu polnud töövõtjal

võimalik oma töid normaalselt korraldada ning tal tekkis ka võimalus nõuda hinda, milline

oluliselt erines esialgsest.

2) Teine põhjus, mis on oluliselt seotud ka esimesega, on sotsiaalse, majandusliku ja moraalse

kliima muutumine, mistõttu töövõtjal oli võimatu määrata võistupakkumisel projektile kindlat

hinda, sest see sõltus riskist. Sellised tegurid nagu kõrge

inflatsioon , tootmise ja

tehnoloogia kiire areng, seaduste muutumine ja finantsiline

ebakindlus näitavad seda, et praegune

ühiskond on väga erinev endisest kogumaksumusele aluse

pannud ühiskonnast ja sellega

kaasnevad paratamatult ka muutused juhtimises.

Nendes oludes tulid kasutusele ehituskorralduse alternatiivmeetodid,

kusjuures mõnedes neist pole

enam kohta formaalsetel töömahuloenditel, teistes aga pakkumushinnal.

Mahtude arvestajad, kelle

tegelikud oskused ilmnesid hinna plaanimisel, pandi nüüd tegutsema

ehitusökonomistidena selle sõna kõige laiemas tähenduses. Nendest on saanud tunnustatud

eksperdid ehituskulude hindamisel ja nad osalevad paljudes projektides, kus polegi ette nähtud töömahtude loendi

koostamist. Siiski on ehitushinna plaanimisel ja kontrollil selline tähtsus, et paljud arhitektid,

insenerid ja

ehitajad vajavad siin oskusi ning mitmed neist spetsialiseeruvad ümber kas eelarvestajateks või

maksumusplaanijateks, kus eelarvestajad töötavad töövõtja huvides ja maksumusplaanijad tellija/

hankija huvides. Arvutisüsteemide areng ja ka kasvav ehitamine välisriikides muudab

3

ehitusmaksumuse üheks projekteerimise parameetriks ja koostisosaks, mis eksisteerib koos

projekteerimisega.

Sellepärast vajab ehitusmaksumuse plaanija kaasajal lisaks oskusele määrata täpne pakkumushind ka

kompetentsust paljudes muudes küsimustes. Ta peab töötama koos oma tellijaga investeerimisidee

kujunemisest (isegi enne investeeringute põhjendamist) kuni ehitise valmimiseni ja käikuandmiseni.

See töö eeldab paindlikku ja oskuslikku

tegutsemist , sest samaaegselt vajab tellija teavet ka projektiga

kaasnevatest sotsiaal-majanduslikest teguritest. Pole ühtegi valmis retsepti ega protseduuri, mida

saaks selgeks õppida ja kasutada järele mõtlemata: see, mida on vaja teha,

selgub alles siis, kui

saadakse aru ülesandest ja selle võimalikest lahendusvariantidest. Igaüks, kes saavutab praktikas

vastuvõetavaid tulemusi, on oma töös olnud edukas.

Maksumusplaanija roll on tänapäeval äärmiselt tähtis:

Ta peab olema valmis selleks, et võtta endale täielik sotsiaalne vastutus oma soovituste ja

tegevuse eest.

Samas võib tekkida

olukordi , kui ta peab paratamatult alandama hinda, kuid ta peab oma

tegevust argumenteeritult põhjendama.

Ta peab olema võimeline aru saama nii tellija, arhitekti kui ka kogu ühiskonna

vajadustest ning

võimalusel neid tasakaalustama.

Tema otsused peavad tuginema ehituse väärtusel, mitte aga minimaalsel maksumusel: ehitise

väärtus on tunduvalt laiem mõiste kui tema rahas väljendatud maksumus.

Maksumusplaanijal on tööks vaja mitmekesist haridust, laiu sotsiaal-kultuurilisi huvisid ja lisaks kainet

mõistust tegelike võimaluste tunnetamiseks.

Suvalise uue tehnoloogia või lahenduse kasutuselevõtmine vajab nii maksumusplaanijate, arhitektide,

tellijate kui ka ehitajate valmisolekut nii koguda andmeid kui ka neid kasutada. Selles olukorras on

oluline just maksumusplaanija hinnang saadud andmetele ja nende põhjendatud interpreteerimine.

1.2. Hinna, kulu, maksumuse mõiste Turumajandus on suunatud inimeste vajaduste rahuldamisele kaupade vahendamise kaudu.

Turumajanduse seadused tasakaalustavad konkurentsi tingimustes majandust läbi pakkumise,

nõudluse ja hindade.

Vastavalt V. Pareto kriteeriumile „täielik

konkurents efektiivselt

jaotab ressursid “.

Hinna olemus: -

Põhilisteks ressurssideks on materjali- ja tööjõuressurss.

-

Kauba hind ja kasumlikkus sõltub nõudlusest ja pakkumisest.

4

-

Tututingimustes põhiliseks majanduskatekoorijaks on hind.

Hind on tavaliselt kauba maksumuse sünonüüm ja need kaks mõistet võivad üksteist asendada.

Hind – kauba/teenuse väärtuse

väljendus rahas!

Hinna filosoofilised kontseptsioonid : - Hind on

vahetuse kategooria

- Hind on rikkuse väljendus

- „õiglane“ hind võimaldab tagastada kulud

Majanduslikud hinna kontseptsioonid: - Hind on määratav objektiivsete kuludega

- Hind on määratav kasulikkuse subjektiivse hinnanguna

Esimest

kontseptsiooni esindab klassikaline

poliitökonoomia . Teist kontseptsiooni esindavad aga

neoklassikud.

Hind on oma

olemuselt vastuoluline – üheltpoolt on hind objektiivse maksumuse rahaline väljendus

teisalt sõltub nõudluse ja pakkumise subjektiivsest kõikumisest.

Hinnakujundavad faktorid turumajanduses on: - Kulud

- Kauba kasulikkus

-

Nõudlus ja selle

elastsus - Konkurents

- Riigi mõju

Hind täidab järgmiseid funktsioone: -Mõõtmis funktsioon

– võimaldab määrata tasu kaupade ja teenuste eest

-

Võrdlev funktsioon

– vajalik, et hinnata erinevate kaupade teenuste hinda

-Arvestuslik funktsioon

– võimaldab määrata materjalide, palga ja teiste ressursside kulu

rahalises väljenduses toodangu tootmiseks

-Reguleerimisfunktsioon

– hind tasakaalustab nõudluse ja pakkumise

-Stabilisteerimisfunktsioon

– hinnad stimuleerivad kasutama efektiivseid töömeetodeid ja

efektiivselt ning kokkuhoidlikult kasutama ressursse.

-

Jaotusfunktsioon – hinna alusel saab ressursi jaotada erinevatesse kategooriatesse

-Nõudmise ja pakkumise tasakaalustamise funktsioon

Hinnad määratakse vastavalt nendele funktsioonidele lähtudes:

- Tootmiskuludest (omahinnast)

- Nõudlusest ja pakkumisest

- Konkurentsist

- Kasumi olemasolust

Eristatakse kolme

hinnakujunduse meetodit:

-Tootmiskuludel

-Ostjate nõudlusel

-Konkurentide hindadel

Hinnakujunduse etapid:

-Hinnakujunduse objekti valik

-Nõudluse ja pakkumise valik

5

-Kulude analüüs

-Konkurentide hindade analüüs

-Hinnakujunduse meetodi valik

-Lõplik hinna kindlaksmääramine

Hinnakujundamise eesmärgiks on määrata objektiivne

ehitusmaksumus .

Ehituses eelarveline maksumus on kavandamise aluseks, investeeringute

rakendamise aluseks,

töövõtutööde, arvestuse ja aruandluse ning arvelduste aluseks teostatud tööde eest tellija ja töövõtja

vahel.

Kulu, kulutus on:

- Tegelikud väljaminekud kas

füüsilistes ühikutes või nende rahalises ekvivalendis

- On juba kas tegelikult tasutud või kuuluvad tasumisele maksedokumentide alusel

- Kulud kalkuleeritakse ja põhjendatakse kulunormide alusel (nn põhjendatud

kulud) o Materjali kulunormid (füüsilistes ühikutes) lõpptulemusele

o Tööajanormid (inim-tund, masin-tund) lõpptulemusele

Maksumus on:

-

Üldistav termin, mis esitab tulemuse saavutamiseks vajalikke rahalisi kulutusi

- Väljendab kas juba tasutud või tasumisele kuuluvaid summasid

- Maksumusarvutuste aluseks on nii detailsed ressursikulu

kalkulatsioonid kui lepingutest

tulenevad hinnakohustused

- Maksumusarvutustes süstematiseeritakse kulutused nende tegemise eesmärgi järgi

Ehitusmaksumus/

ehituskulud - Ehitise püstitamisega seotud kulutused ehitise kavandamisest kuni täieliku valmimiseni

- Koosnevad kulutustest ehituse kavandamiseks ja elluviimiseks, vajalikele kaupadele, tööle,

teenustele ja maksudele

- Ehitusprojekti elluviimisega seonduvad kulud (laiem käsitlus)

1.3. Hinna liigid -

Turuhind - aluseks on konkurentsiturg

- Monopoolne turuhind – tekib monopoolsel turul

- Fikseeritud hind

-

Piirhind Peale seda jaotatakse hinnad veel:

- Hulgihinnad (kaupade suurte koguste ja partiide müügil)

- Kokkuostuhinnad (kasutatakse põllumajanduses)

- Jaehinnad

- Eelarvehinnad

- Tariifid

6

1.4. Projekt ja ehitusprojekt Projekt on tegevuste

kompleks selleks, et ellu viia midagi uut ja unikaalset. Projektil on alati:

-Eesmärk

– lõpptulemus

-Ajakava

– algus, lõpp ja vahetähtajad

-Osalejad

– koos nendele antud kohustustega

Ehitusprojekt:

- Vajalike dokumentide kogu ehitise või selle osa ehitamiseks ja kasutamiseks

- Hõlmab ehitusprojekteerimise

faase teostatavus-uuringust garantiikontrollini, kaasa arvatud

ehitise projekteerimist, kulutuste kalkulatsioonide koostamist ning konsultatsioone

Ehituse projektdokumendid on:

-

Eelprojekt - Tehniline projekt

- Pakkumusdokumendid

- Tööjoonised

-

Kasutamis - ja hooldusjuhendid

1.5. Erinevad osapooled ehitusprojekti elluviimisel

OSALEJAD AD JIIEVLAEHITUSPROJEKTI FAASID RE NDV EARELK T TÄ JAKAL-

UNIEJUIJJNIKALALOTINSA

MRO OMTEPHEKO VAJADUS JA TASUVUSUURING

X X TEOSTATAVUSUURING

X X X EHITUSE TEHNILINE KAVANDAMINE

X X X X X EHITUSLOA

TAOTLEMINE ,

EHITAJA

VALIK,

X X X X EHITUSLEPINGU SÕLMIMINE

TÖÖJOONISTE KOOSTAMINE, EHITAMINE,

JÄRELEVALVE X X X X X X KASUTUSLUBA, EHITAMINE JA GARANTIIKONTROLL

X X X X Seotus projektiga:

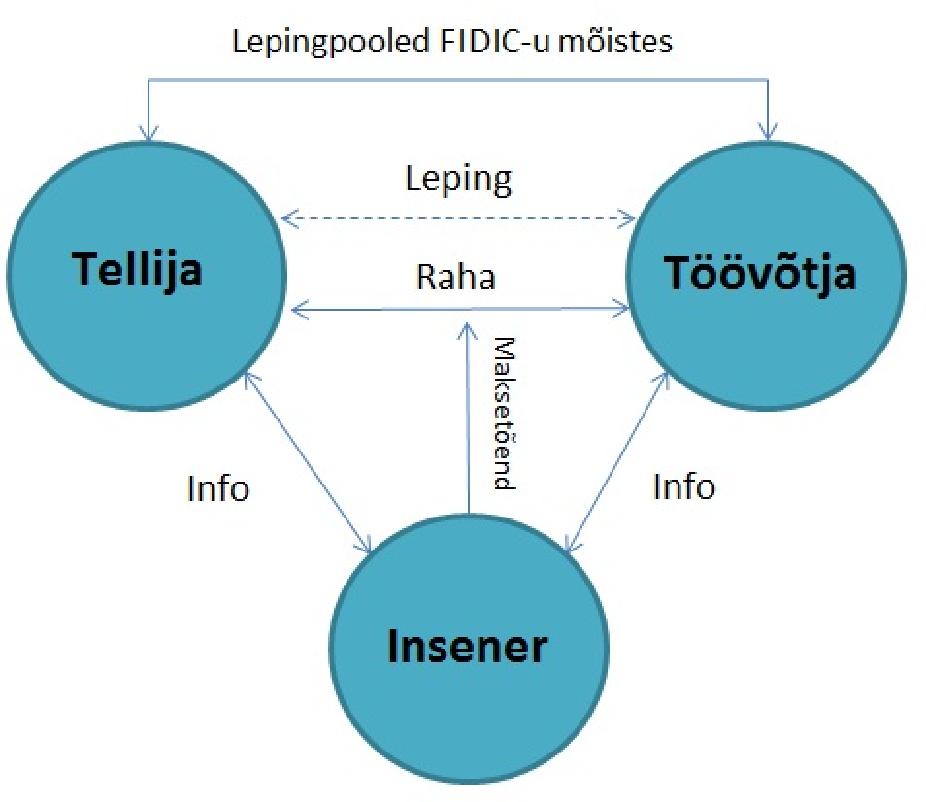

Omanik –

ideest kuni garantiikontrolli lõpuni

Tellija – omaniku esindaja hetkest kui tema teenuseid vajatakse kuni (üldjuhul) ehitustööde lõpuni

Projekteerija – lähteülesande saamisest projektdokumentide valmimiseni, ka tegevus seoses

omaniku/autori järelvalvega

Ehitaja – sisuliselt alates

pakkumuskutse saamisest, formaalselt alates

töövõtulepingu sõlmimisest

kuni

lepingust tuleneva eesmärgi täieliku täitmiseni

Konsultandid – konsultatsiooni teenus lepingus määratud

mahus ja tingimustel

Omanikujärelvalve – järelevalve teostamine ehitus- ja garantiiperioodil tellija/omaniku huvides

7

IGALE OSALEJALE ON TEMA EHITUS(PROJEKTI) MAKSUMUS ERINEV Iga ehitusprojektis osaleja:

-Teeb endale vajalike maksumusarvutusi erinevalt

-Kasutab selleks vaid temale sobilikke arvutusmeetodeid

-Tegevus ja nendest tulenevad kulud ja nende struktuur on erinev

-Saadava maksumus oma tegevuse eest on vaid oosa terviklikkust ehitusmaksumusest

Tellijalt on alati õigus omaniku huvides nõuda …

…

ÜHTSETE-VÕRRELDAVATE KULUTUSTE LIIGITUSE PÕHIMÕTETE JA KOONDVORMIDE KASUTAMIST MAKSUMUSARVUTUSTE ALUSENA Arvutused peavad olema võrreldavad, et …

- Kaitsta omaniku huve ja tehtud maksumusarvutuste korrektsust kokkulepete saavutamiseks

korraldatud läbirääkimistel

- Põhjendada tehtud arvutusi konfliktide ja eriarvamuste lahendamisel

- Tõendada kulutuste tegemist ja hinnata nende põhjendatust/otstarbekust

1.6. Terminid ja mõisted

Ehitusseaduse §2 kohaselt:

-

Ehitis on on aluspinnasega kohtkindlalt ühendatud ja inimtegevuse tulemusena ehitatud

terviklik asi.

- Hoone on katuse,

siseruumi ja välispiiretega ehitis

-

Rajatis on ehitis, mis ei ole hoone. Rajatiseks loetakse muu hulgas mere või siseveekogu põhja

süvendamise teel rajatud laevakanalit

-

Projekteerimine on:

o Ehitise või selle osa

arhitektuurne ja ehituslik kavandamine

o Ehitise tehnosüsteemide kavandamine

o

Ehitises kasutatava tehnoloogia kavandamine

o Ehitise elueast lähtub ehitise nõuetele vastava kasutamise ja hooldamise

tehnomajanduslik hindamine

- Projekteerimise tulemuseks on ehitusprojekt

- Ehitamine on:

o Ehitise püstitamine

o Ehitise laiendamine

o Ehitise

rekonstrueerimine o Ehitise tehnosüsteemide muutmine

o Ehitise

lammutamine - Ehitise laiendamine toimub juurde-, peale- või allaehitamise teel

- Ehitise rekonstrueerimine on ehitise piirdekonstruktsioonide muutmine ning kande- ja

jäigastavate konstruktsioonide muutmine ja asendamine

Standardis EVS 885:2005 on termineid kasutatud järgmises tähenduses:

-

Ehituskavand (

sketch design) – ehitusobjekti projekteerimistöödele eelnev arhitektuurne lahendus

8

-

Ehitusprojekt (

construction design) – ehitise või selle osa ehitamiseks ja kasutamiseks vajalike

dokumentide kogum, mis koosneb joonistest, seletuskirjast, hooldusjuhenditest ning muudest

asjakohastest dokumentidest.

-

Kogukulud (

total cost ) – kõikide kulurühmade kulude summa kokku.

-

Kulud (costs) – ehituse kavandamiseks ja ehitise püstitamiseks vajalikele kaupadele, töödele,

teenustele ja maksetele tehtavad kulutused

-

Kulude arvutus (cost

planning ) – eeldatavate kulude ligilähedane hindamine ehitusprojekti

eelprojekti ja/või põhiprojekti

staadiumis -

Kulude eelarvutus (preliminary cost planning) – eeldatavate kulude hindamine projekti

ideekirjelduse või projekteerimiseelse ehituskavandi tasandil

-

Kulude kalkulatsioon ; eelarve (estimate) – ehituskulude liigituse struktuuri alusel koostatud

töömahtude

loetelu hindamine töökirjete tasandil

-

Kulude liigitamine (cost classifikation) – ehituskulude kindlatesse kulurühmadesse järjestamise

kord

-

Kulurühm (cost group) – ehituskavandist või –projektist lähtuv siduskulude rühm

2

3

-

Kuluühik (cost

unit ) – töömahtude

loetelus rühmitatud kui erinevates ühikutes (m, m , m , tk)

esitatud tööde siduskulud

-

Mõõtühik (unit of measurement) – mõõdetavat või hinnatavat numbrilist suurust kirjeldav ühik

2

3

(m,

m , m , tk)

-

Projekt (

project ) – omaniku poolt määratud eesmärgi ja ulatusega ettevõtmiste kogum

-

Tarind, ehituskonstruktsioon (structure) - ehitise osa, mille projekteerimisel on tarvis teha

ehitusmehaanika ja ehitusfüüsika arvutusi; kandetarindid (kandekonstruktisoonid) kannavad

lisaks omakaalule koormust;

piirdetarindid (piirdekonstruktsioonid)

eraldavad ruumi teisest

ruumist, välisõhust või

pinnasest -

Töökirje (item of

bill of quantities) – töökirjeldusest, -mahust ja arvestusühikust koosnev kirje

töömahtude loetelus

-

Töökirjeldus (

work description ) – töö tulemuse kirjeldus töömahtude loetelus

-

Töömahtude loend (bill of quantities) – projektijärgsete tööde kirjelduste ja mahtude loetelu

Standardi EVS 811:2006 Hoone projekt kohaselt tuleks teada ka neid termineid:

-

Hoone ehitusprojekt (

building desing)

–

hoone

püstitamiseks,

laiendamiseks,

rekonstrueerimiseks,

lammutamiseks või tehnosüsteemide muutmiseks vajalik dokumentide

kogum vastavalt käesoleva standardi detailsusele

-

Projekteerimine (design work) - hoone või selle osa arhitektuurne ja ehituslik kavandamine,

hoone

tehnosüsteemide kavandamine

-

Eskiis (sektch) – komplekse ehitusprojekti väljatöötamisele eelnev kavand, vaba vormistusega

ehituskavandi ja neid selgitavate dokumentide kogum

-

Eelprojekt (EP) (preliminary design) – ehitusprojekti esimene kõiki projektiosi sisaldav staadium,

mis koosneb seletuskirjast ja joonistest ning on kooskõlastamiseks, ehitusloa taotluse

menetlemiseks ja ehitusloa väljaandmiseks

-

Põhiprojekt (PP) (Basic design) – ehitusprojekti staadium, mis määratleb tehnilised lahendused

ehituspakkumiste korraldamiseks (ehituskirjelduse ja joonised) vajaliku detailsusega

-

Tööprojekt (TP) (construction

documents ) – ehitusprojekti staadium, mis sisaldab ehitustööde

tegemiseks vajalikke jooniseid

-

Teostusjoonis (as

built drawing ) – joonis, millel esitatakse olemasoleva hoone osade

paiknemine 9

-

Mõõdistusjoonis (

taking off drawing) – joonis, millel esitatakse olemasoleva hoone osade

paiknemine

Riigihangete seaduse kohaselt:

-

Hankija (procurer) –

o 1) riik või

riigiasutus ;

o 2) kohaliku omavalitsuse üksus, asutus või ühendus

o 3) muu avalik-õiguslik juriidiline isik või avalik-õigusliku juriidilise isiku asutus

o 4)

sihtasutus , mille üheks asutajaks on riik või mille asutajatest rohkem kui pool on

käesoleva lõike punktis 2 või 3 nimetatud isikud või mille nõukogu liikmetest rohkem

kui poole määravad punktides 1–3 nimetatud isikud

o 5) mittetulundusühing, mille liikmetest rohkem kui pool on käesoleva lõike punktides

1– 3 nimetatud isikud

o 6) muu eraõiguslik juriidiline isik, mis vastab käesoleva paragrahvi lõikes 2 sätestatud

tunnustele

-

Hankeleping - hankeleping on riigihanke tulemusena ühe või mitme hankija poolt ühe või mitme

isikuga sõlmitud vastastikuste varaliste kohustustega leping, mille esemeks on asjad, teenused või

ehitustööd .

-

Pakkuja (bidder) - isik, kes on

esitanud hankemenetluses pakkumuse või dünaamilise

hankesüsteemi korral

esialgse pakkumuse.

-

Hankemenetluse liigid : o Avatud

hankemenetlus – hankemenetlus, mille korral võib pakkumuse esitada iga

huvitatud isik

o Piiratud hankemenetlus – hankemenetlus, mille korral võib iga huvitatud isik esitada

hankemenetluses osalemise taotluse, kui pakkumise saab esitada üksnes need hankija

poolt kvalifitseeritud isikud, kellele hankija teeb pakkumuse esitamise ettepaneku

o

Võistlev dialoog – hankemenetlus, mille korral võib iga huvitatud isik esitada

hankemenetluses osalemise taotluse ning hankija peab kvalifitseeritud taotlejatega

läbirääkimisi, et välja selgitada üks või mitu talle

sobivat lahendust . Seejärel teeb

läbirääkimistel osalenud taotlejatele pakkumuse esitamise ettepaneku ja sobib välja

eduka pakkumuse.

o Väljakuulutamisega läbirääkimistega hankemenetlus – hankemenetlus, mille korral iga

huvitatud isik võib esitada hankemenetluses osalemiseks taotluse ja hankija teeb

vähemalt kolmele enda poolt ühtsetele alustel väljavalitud taotlejale pakkumuse

esitamise ettepaneku ning peab nendega läbirääkimise pakkumuse üle ning valib

seejärel välja eduka pakkumuse

o Väljakuulutamisega läbirääkimistega hankemenetlus – hankemenetlus, mille korral

peab hankija hankelepingu tingimuste üle läbirääkimise omal

valikul ühe või mitme

huvitatud isikuga, olles eelnevalt esitanud neile dokumendid.

Lisaks on oluline teada:

-

Omanik (

owner ) – ehitusliku investeerimisprojekti

algataja ja läbiviija. Tema toimingud projekti

läbiviimisel olenevad sellest, kas ta ehitab müügiks, väljarentimiseks või enda poolt hõivamiseks,

samuti sellest, kas on tegemist eraõigusliku või avalik-õigusliku subjektiga. Suhetes töövõtjatega

(projekteerija, maksumuskonsultant, ehitaja jne,) esineb omanik

Tellija (clinet,

employer ) rollis.

10

Omanik võib tellija rolli täita ise või delegeerida selle käsunduslepingu kaudu professionaalsele

ehitusjuhile.

-

Tellija firmasisene projektijuht – isik, kes on volitatud esindama

omanikku projekti arendusega

seotud küsimustes suhtlemisel lepingupartnerite ja ametkondadega.

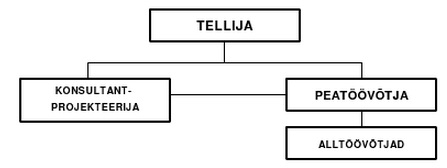

-

Ehitaja – ehituse töövõtu korralduse kontekstis töövõtja (contractor) – ehituse

peatöövõtja või

spetsialiseerunud osatöö (eritöö) tegija. Peatöövõtja (main contracotr, general contractor) on tellija

poolt valitud ja lepingu alusel volitatud juriidiline või füüsiline isik, kes teeb tööd ise või jaotab töö

teistele ettevõtjatele (alltöövõtjatele – subcontractor), vastutades tellija ees ka nende töö eest. Kõrvuti

peatöövõtjaga võib tellija valida ja volitada osa töö tegemiseks

otse(kaas)

töövõtja (prime contractor),

kes vastutab oma töö eest tellija ees ise. Otsetöövõtja vahekord ehituse tellija ja peatöövõtjaga

määratakse nendevahelistes lepingutes. Ehitusettevõtja peab olema registreeritud

Majandustegevuse registris (mtr.mkm.ee).

-

Projekteerija (Designer,

konsultant ) – tähendab ehituse tellija jaoks üldjuhul projekteerimistööde

peatöövõtjat ehk peaprojekteerijat, kes teeb üldjuhul osa töid oma jõududega ja kasutab ka

alltöövõtjaid. Projekteerimistöö

ettevõtja peab olema registreeritud

Majandustegevuse registris. -

Krunt – tiheasustusala paiknev maatükk, mis on mõeldud ehituse otstarbeks. Ehituse kontekstis ja

ehituse ajal nimetatakse seda ehitusplatsiks.

-

Ehitusplats – see ala maapinnal või muus kohas, mille tellija on ettenäinud ehituslepingu

täitmiseks

ja mille peal, all või sees tehakse lepingu

objektiks olevat tööd. Tellija on lepingu

objektiks oleva töö tegemise ajaks andnud ehitusplatsi töövõtja kasutusse ning selle eest vastutab

töövõtja. Ehitusplats ja krunt ei pruugi kattuda, kuna osa ehitusplatsist võib paikneda väljaspool

krunti (nt vahelaod ja eelmontaaži

platsid ) ja osa

krundist ei pruugi olla ehitusplatsina hõivatud.

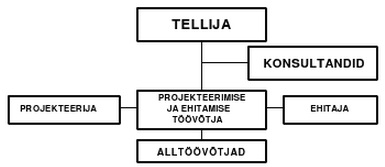

-

Projekteerimis-ehitustöövõtja (design and

build contractor) – töövõtja võtab endale vastutuse nii

projekteerimise kui ka ehitustöö teostamise ja projekti kogumaksumuse eest. Tootmisehituse

puhul on tavaliselt enne hinnapakkumise küsimist valmis tootmistehnoloogia osa eelprojekt ja

ehituslik osa

eskiisprojekti tasemel. Tsiviilehituse korral on võimalik lepingusuhete loomine

eskiisprojekti alusel (omanik võtab endale riski ehitusloa saamise osas). Võrreldes peatöövõtu

meetodiga on omaniku

riskid suuremad. Efekt seisneb ehitaja kogemuse kasutamises

projekteerimisel ja lühemas projekti kestuses (projekteerimine + ehitus).

-

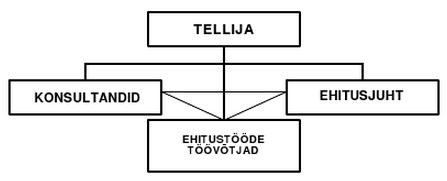

Professionaalne ehitusjuht (professional construction manager) – ehituse projektijuht, kes täidab

käsunduslepingu alusel ehituse tellija ülesandeid, kui omanikul endal ei

jätku selleks

kompetentsi ja/või aega. Professionaalse

ehitusjuhi teenus võib olla

kompleksne , haarates nii

tasuvus - ja

teostatavusuuringuid, töövõtu korralduse, projekteerimise ja ehituse juhtimise ning

omanikujärelvalve, aga võib ka piirduda üksikute loetletud osategevustega. Käsunduslepingu

alusel tegutsev professionaalne ehitusjuht ei võta endale vastutust ehitusmaksumuse ega

ehituskestuse eest.

-

Ehitusjärelvalve – teostab ehituse ning ehitise ehitusprojektile ja normdokumentidele vastavuse

kontrolli, mis toimub kohaliku omavalitsuse ja omanikujärelvalve poolt.

-

Omanikujärelvalve – ehitise omaniku poolt määratud järelevalve tegija, kelle tegevuse

eesmärgiks

on tagada ehitusprojektikohane ehitamine, ehitamise tehniliste dokumentide

koostamine ja ehitustööde nõuetekohase kvaliteedi kontrollimine. Omanikujärelvalvet peab

tegema ehitamise alustamisest kuni ehitise kasutusloa saamiseni.

11

Loeng nr 2. Tellija vajadus ja nõudmised. Eelarve kujunemine

2.1. Projekti

määratlus Omaniku jaoks algab projekt idee tasandil eesmärgi formuleerimisega ja projektijuhi määramisega.

Eesmärgiks võib olla rajada ehitis või rajatis, mida ta kas ise hakkab kasutama, ehitab müügiks või loodab

saada renditulu. Eesmärk püstitatakse

selliselt , et selle saavutamise määra oleks võimalik mõõta. Kõige

olulisemad indikaatorid on 3K: kulud, kestus, kvaliteet.

Antud

etapis piiritletakse projekt ja selles osalejad, seatakse eesmärgid ja nende saavutamise hindamise

kriteeriumid tähtsuse järjekorras. Näiteks võib eesmärk olla kulude

minimeerimine , püstitatud

kvaliteedinõuded ja ajalised piirangud aga võttes arvesse etteantud piirid või omistades kõigile

kriteeriumitele kaalud ning teha valik kaalutud keskmise hindamisekriteeriumi järgi jne.

Üks põhjus, mis aga teeb ehitamise täiesti erinevaks teistest ettevõtluse

vormidest on see, et ehitamine

ilma krundita on võimatu. Sel piirangul on ka oma majanduslik mõjuvõim, sest maa on piiratud ressurss.

Seega ei saa hakata ehitama enne, kui on olemas konkreetne krunt.

2.2. Ehituse kogumaksumus

Ehitades kas

eraisikule või ühiskonnale, on kogukulud ettevõtmisele alati palju suuremad ehituskuludest,

koosnedes kuludest:

1.Krunt

2.Krundi hõivamine ja selle ettevalmistamine

3.

Lammutus ja muud tööd

krundil 4.Projekteerimis tööd

5.Ehitus tööd

6.

Tasud konsultantidele seoses eelloetletud tegevustega

7.Möbleerimine,

sisustus ,

seadmed jne.

8.Ehitise kasutuskõlbulikuks tegemine, et seda müüa või välja üürida

9.Erinevad

maksud seoses eelloetletud maksustatavate artiklitega

10.Projekti rahastamine (

intressid )

11.Ehitus juhtimine, kasutamine ja säilitamine

Ehituskulud on vaid osa kogukulust, mida tellija peab kandma ja nendega arvestama. Seega võib arvata,

et paljude maksumusplaanimise ülesannete puhul, on liigselt nähtud vaeva vaid ühe kuluartikliga

(ehituskulud), selle asemel, et optimeerida kogukulusid.

Näiteks krundi maksumusel võib olla nii suur osakaal

kogukuludest , et kõik ülejäänud kulud on temast

sõltuvad, ja

omaette probleemiks kujuneb siis see, kuidas saada ehitisest maksimaalsed

kasutusomadused vaatamata nendele kuludele.

Mõnikord juhtub aga, et ehitustööd moodustavad vaid tühise osa kogu projektist. Näiteks mobiilimasti

rajamisel on masti, elektrooniliste seadmete ja kaablite paigaldamine

projektis domineerivad, hoone

ehitus aga on väiksema maksumusega. Ka selles olukorras on vale pidada ehitusmaksumust eraldatuks

kogumaksumusest, ta on isegi veel olulisem, sest sellel tugineb kogu programm ning tõrked ehitusel

võivad tekkida omakorda tõrked ehitustöödel.

2.3. Majanduslikult tasuvate ja ühiskonnale vajalike ehitiste maksumuse

kujunemine

Lähtudes kuludest, võib eristada era- ja riiklikku sektorit, aga ka

ehitisi , mis on majanduslikult tasuvad

(kasutamisest saadav tulu ületab tehtud kulutusi) ning mittetasuvad.

Majanduslik tasuvus ei iseloomusta vaid era-hoonestust (ka kohalikud võimud ja

riigiasutused kavandavad majanduslikult tasuvaid projekte), samas kui ka eraehitus ei pea alati toimuma eesmärgiga

saada kasumit (kirikud ja

heategevus -ehitised). Mõned ehitised võivad olla vaid osaliselt isetasuvad (KOV

elamuprogramm, mis osaliselt kaetakse üüridega, osaliselt maksudega ja subsiidiumidega).

2.3.1. Majanduslikult tasuv ehitus

Koostades majanduslikult tasuva ehitusprojekti (kontorihooned või elamud kas rentimiseks või müügiks)

eelarvet , peab see tuginema turumajanduse ökonoomikal: ehitise ainueesmärgiks on kasumi saamine ja

see on esmajärgulise tähtsusega. Tellija arvestus peab näitama, kui palju võib ta kulutada

„ehituskuludena“, et kõiki tegureid arvestades saaks ta projektist kasumit. Sellisel arvestusel on aga ka

teatud raamid: mingid eeskirjad võivad määrata kas rendi või müügihindade piirmäärad, samas kui osa

tulust sõltub tihti ümbritsevast keskkonnast ja krundi

hinnast . Ilmselt pole otstarbekas ehitada

luksusehitust väljaüürimiseks või müügiks asukohas, mis pole populaarne, samas on sama

ebaotstarbekas püstitada odavat ja madala rentaablusega ehitist

kaasaegses rajoonis, kus krunt maksab

palju ja on võimalus saada kõrget tulu.

Kui lõplik otsus

loodetava kasumi suuruse kohta on tehtud, täpsustatakse kulud ja need ei tohi enam

suureneda : sellest hetkest on maksumusplaanimine ja kontroll tihedalt teineteisega seotud.

Kui mingid kulud suurenevad, tuleb teisi kokku hoida. Vastasel juhul ei saa tellija oodatavat kasumit ja

majandusliku tasuvuse kontseptsioonist lähtuv projekt on läbi kukkunud sõltumata sellest, kui

meeldivad või vajalikud ka on valminud ehitised. Siin pole kohta mõistetel „halb õnn“ või „

eriolukord “. Ei

saa vastu vaielda ka sellele, et aeg on raha: kaubanduskeskuse ehituse ennetähtaegne

lõpetamine võib

anda olulist lisakasumit, hilisem lõpetamine (ehitis ei valmi jõuludeks vaid hiljem) võib olla aga rajaliselt

hävitav.

Juba ehituskava esimeste võimalike

variantide koostamisel tuleb igal juhul ligikaudseltki võrrelda

oodatavat tulu kuludega. Iga ebaõige otsus siin mõjutab kogu idee tulemuslikkust: ka edaspidine

maksumuse täpne plaanimine ei suuda päästa ideed, mis

tervikuna on juba rajatud kehval

investeerimiskaval.

Investeeringukonsultant on tellija ekspert investeeringute ja ehitisega seotud tulude hindamisel.

Reeglina on aga tema teadmised ehituskuludest küllaltki piiratud. Tellija poolt oleks aga sama rumal

paluda oma ehitustööde

eelarvestamise konsultandil teha arvutusi ehitisest saadava tulu kohta.

Ükskõik kui keeruline võib olla ka projekt ja selle rahastamine, põhiliseks ülesandeks jääb oodatava

kasumi suuruse (mis on selle ehituskava peaeesmärk) tagamine. Ka siis, kui mõni näiliselt ebaoluline

tegur ei taga ettenähtud kasumi saamist, pole võimalik seda ehitist püstitada.

2.3.2. Ühiskonnale vajalik ehitus

Ühiskonnale vajaliku ehitise püstitamise eesmärk on olla ühiskonnale kasulik. Tihti on aga väga raske

määrata nii temaga seotud kulude otstarbekust kui

kasutusiga . Samas on paljud piirangud nendele

ehitistele kujundatud kõrgemal juhtimistasandil kui otsused projekti kohta: riigieelarve jaotus haridusele

määrab koolide ehitamiseks kulutatava summa.

Selliste ehitistega seotud mõistlike kulude määramisel on tavaline, et ennekõike püstitatakse kunstlikud

piirangud, mis põhinevad ehitiste-analoogide tegelikel kuludel. Hoone üldpind on liiga jämedaks

võrdlusaluseks, kuid sõltuvalt kasutaja soovidest on välja töötatud mitmeid põhimõtteid, et kujundada

vastavad üldriiklikud normid.

Koolil on selliseks normühikuks ruumide

suurusest lähtuv arvutuslik

õpilaste, haiglal aga voodikohtade arv.

Kulud ühiskonnale vajalike ehitiste püstitamiseks on tavaliselt piiratud kunstlike normide süsteemiga,

millest

kinnipidamine on aga kohustuslik. Mõnikord on need küllaltki

ranged ja annavad võimalusi

eranditeks vaid tehniliselt keerukate projektide puhul. Tuleb aga meeles pidada, et nende ehitiste puhul

pole meil tegemist lihtsa turuökonoomikaga: kooli ennetähtaegne käikuandmine on tavaliselt

täiendavaks kulukoormaks haridusametile, mistõttu eelistatakse tähtaegsust.

Ühiskonnale vajaliku ehituse maksumusplaanimine võib seatud reeglite ja kriteeriumite tõttu mõnikord

osutuda tõsiseks väljakutseks:

-

Raha ei tohi ühe artikli alt kanda teise (on lootusetu säästa möbleerimisel või

jooksvates kuludes, et kasutada seda täiendavalt ehitustöödel)

-

Plaaniaasta raha ei tohi kulutada väljaspool rahandusaastat

-

Ükski oluline leping ei tohi olla sõlmitud ilma võistupakkumiseta ja ilma töömahtude loendita

Valitsused on nõus, et põhjendamatud seadused investeeringute reguleerimiseks viivad ka halbadele

lahendustele ja paljudest sisuliselt perspektiivsetest projektidest tuleb loobuda tänu tasakaalustamata

seadustele , mistõttu investeerija säästab raha ühes ja pillab teises suunas.

Järgides täpselt kõiki investeeringutega seotud seadusi, võib silmapiirilt kaduda projekti tegelik eesmärk.

Kuid nende projektide kulud pole aga üheselt ja võrreldavalt mõõdetavad nende efektiivsuse

hindamiseks (nagu majanduslikult tasuvate ehitiste puhul): haiglate, polikliinikute, koolide või

politseijaoskondade kasulikkus on üldjuhul arvuliselt mõõdetav.

Maksumusplaneerimist on vaja, et määrata tehtavate kulutuste sihtotstarvet.

Elluviidud projektide maksumusanalüüs on aga vajalik uute eesmärkide kujundamisel. Tegelikult ei tea

keegi, kas teatud tüüpi ehitusele tuleks kulutada kaks korda rohkem või vähem ning ükski analüüs ei

suuda anda ka siin ühest vastust. Kõik, mida suudetakse, on nõuanne kõigi eraldatud vahendite

paremaks kasutamiseks kehtivate seaduste raames. Tuleb aga paraku tõdeda, et paljude väärtuste üle

otsustatakse siiski vaid poliitilistel kaalutlustel.

2.3.3. Omaehitus

Tegemist on selliste projektidega nagu elumaja või kontorihoone, mis jäävad endale kasutamiseks.

Investeeringute kogusummalt on sellel palju väiksem osa kui eelmisel kahel, kattudes siiski osaliselt ka

mõlemaga neist. Maksumuse määramisel on siin aga palju olulisem selgitada välja tellija tegelikud

võimalused ja vajadused.

2.4. Tellija nõudmised ehitusprojektile

Igal ehituse

tellijal on rida nõudmisi, ühed olulisemad kui teised. Tavaliselt räägitakse, et eelistatakse

madalamat hinda ja oluline on ka ajakulu. Millegi pärast vähem räägitakse aga kvaliteedi nõuetest.

Nendest väga olulistest nõudmistest lähtudes tuleb määratleda üksikasjad ja just need peensused

tavaliselt otsustavadki projekti töösse võtmise ja maksumuse. Oluline on siinkohal pidada meeles, et

kõik 3K (kulud, kestus, kvaliteet) on omavahel ühendatud ning negatiivne või positiivne mõju ühele või

teisele komponendile mõjutab ka teisi. Nende omavahelisi

seoseid nimetatakse raudseks kolmnurgaks.

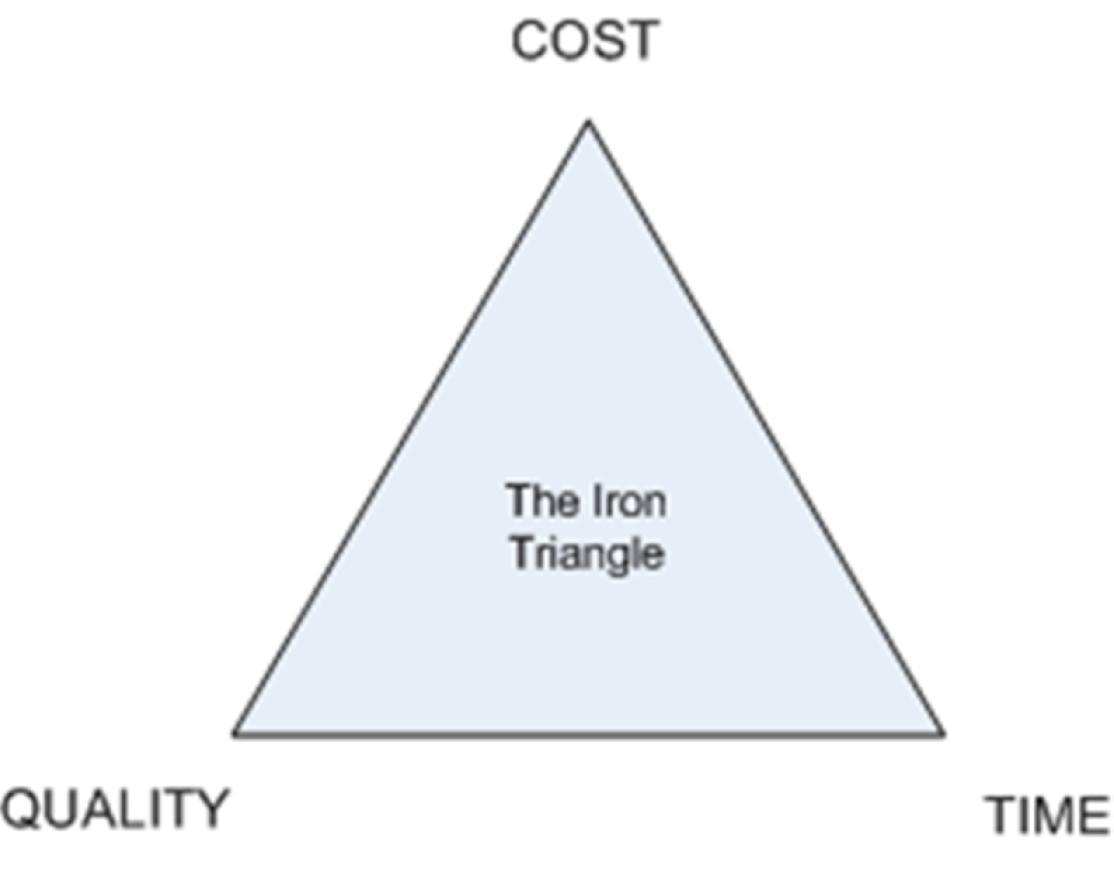

Joonis 1. Raudne

kolmnurk (Iron Triangle)

Parem tulemus nõuab reeglina ka rohkem aega ja tänu sellele on ka oluliselt

kulukam . Soovides aga

ehitist kiirelt kasutusele võtta, võib ta küll kestuse lühenemisest raha kokku hoida aga riskib kehva

kvaliteediga.

Järgnevalt on esitatud vaid põhilised tellija nõuded ajale ja maksumusele ning nende eri vormid. Tuleb

aga meeles pidada, et igal tellijal võib projektiga seoses olla esitatud rohkem kui üks konkreetne nõue.

2.5. Nõuded ajale

1.

Kriitilised piirangud ajale puuduvad See on küllaltki tavaline eriti ühiskonnale vajaliku

ehituse puhul.

2.

Lühim koguaef ideest “võtmeteni” See on elementaarnõue lihtsa majanduslikult

tasuva ehituse puhul.

3.

Lühim lepingu täitmise aeg alates töövõttja selgumisest

See pole üldjuhul oluline

tellijale, kuid hämmastavalt tihti nõutakse just seda.

4.

Lühim lepingu täitmise aeg ehitusplatsil

See on mõistlik nõue siis, kui ehitustöödega

kaasnevad ebamugavused, lammutustööd või tööd eeldavad ajutisi

ümberkorraldusi .

5.

Võimalikult kiire tööde alustamine ehitusplatsil

Seda võidakse

soovida siis, kui

toetuse või subsiidiumi saamine sõltub tööde alustamisest mingiks tähtajaks. Seda võib soovida

mõnikord ka ehitustööde juht, et jätta omanikule muljet tööde toimumisest.

6.

Töövõtja määratud kindel lõpetamise kuupäev

See on vajalik ehituse korralikuks

käikuandmiseks.

7.

Tellija määratud kindel lõpetamise kuupäev See on vajalik siis, kui tellija on kohustatud

vabastama mõned muud ruumid või ta on seotud ehitise valmimise tähtajaga (

hotell suve

alguseks).

8.

Enne tähtaegne lõpetamine ei ole lubatud Üldjuhul on kujunenud arvamus, et kui

tellijale on kestus oluline, siis on ta ka huvitatud tööde

varasemast lõpetamisest.

See pole aga nii siis, kui kõik ettevalmistused tehakse teatud tähtajaks (punktid 6 ja 7).

Siis tähendab varasem lõpetamine seda, et tellija peab tegema lisakulusid tühja ehitise

valvamiseks ja korrashoiuks ning ta peab tasuma tööde eest plaanitust varem, mistõttu tekib

teatud kuluartiklite ülekulu.

9.

Liigendatud ehitusprogramm seoses nt seadmete paigaldamisega Eriti tähtis on selline

töökorraldus siis, kui tegelik ehitustööde maht on tühine (telekeskused, keemiatööstuse

ettevõtted).

10.

Üleandmine

etappide kaupa Väga oluline nõue just renoveerimisel, kui enne tööde

alustamist tuleb inimesi ja tootmisprotsesse ümber paigutada.

2.6. Nõuded maksumusele

11.

Piirangud maksumusele puuduvad Selline olukord pole tänapäeval enam tavaline.

12.

Kogu projekti madal kogumaksumus

Tihti esitatakse seda nõuet kui tähtsaimat,

võib aga vaadata, kas mõni järgnevalt loetletud nõuetest pole siiski olulisem.

13.

Madalad kasutuskulud

Tavaline nii majanduslikult tasuvate kui ka ühiskonnale

vajalike ehitise puhul.

14.

Hea kogu projekti maksumus kontrolli võimalus

Tihti on oluline, et algselt tehtud

maksumusprognoos oleks täpne, seda isegi siis, kui see ei tähenda veel madalaimat

maksumust.

15.

Ehituslepingu madal kogumaksumus

See nõue ei erine küll palju punktist 12, kuid

tihti on vaja hoida ehituskulud minimaalseina ka siis, kui sellega ei kaasne jooksvate- ja

kasutuskulude vähenemist. See nõue on tavaline avalike ehituste puhul, kui kulud kaetakse

erinevatest fondidest.

16.

Hea ehitusprojekti maksukontrolli võimalus

Sarnane

punktiga 14, kuid punktis 15

toodud tingimustel.

17.

Lepingu hinna põhjedatud prognoosimine Seda vajab see tellija, kes tahab täpselt ette

teada lõppmaksumust enne end lepinguga sidumist.

18.

Parim kombinatsioon aja- ja kasutuskuludest

Võib arvata, et selline nõue

on loomulik, kuid tegelikult on palju põhjuseid (maksustamine, kulutuste iirmäärad jm.),

miks neid mõlemaid kulusid pole võimalik üheselt võrrelda.

19.

Minimaalne

alginvesteering See on kõige tavalisem nõue just siis, kui valmis

ehitis kas müüakse või kui kasutuskulud tulevad erinevatest allikatest.

20.

Madalad kausutuskulud

Seda nõutakse harva, kuid sellega tuleb arvestada siis, kui

ehitise hooIdamine on tülikas.

21.

Rahavoo põhjendatus

Nõutakse selleks, et muuta ehitusmaksumus

põhjendatuks just rahavoo graafiku alusel või kui tellija saab rahastamist jaotada

etappideks .

22.

Minimaalsed tellija poolsed

finantskohustused Seda peetakse silmas siis, kui tellija

tahab, et töövõtja kannaks suure osa kuludest kuni ehituse käikuandmiseni.

23.

Projekti riski jaotamine

Sarnane

eelmisega , kuid võib lisanduda põhimõte,

et töövõtja saab ka osa kasumist ja seda kasutatakse suurte äriprojektide puhul.

Loomulikult võib tellija üheaegselt valida kolme, nelja või enama ülaloetletud nõude vahel:

tulemusena kujunevad erinevad võimalused ja individuaalsete soovide kombinatsioon ning

kunagi ei tohi aluseks võtta standardlahendusi.

2.7. Tellija eelarve kujunemine. Raha, aeg,

investeeringud Ehitus maksumuse prognoosimisel tuleb alati arvestada sellega,et raha väärtus on ajas pidevas

muutumises ning tulevikus on see alati väiksem kui tema

ekvivalent väärtus. Raha väärtuse langus sõltub

sellest, kui pikka ajaperioodi me

vaatleme , kui suur on prognoositav inflatsiooni ja milline on

intressimäär . Fakt on see, et mida pikemat ajaperioodi me vaatleme, seda suurem on ka raha väärtuse

langus. Arvutuste tegemisel tuleb arvestada, et see kehtib kõikide kulude kohta.

Kuni selle sajandi keskpaigani võis maksumusplaanija vaadelda ehituse maksumust kui

lõplikku : tegemist

oli täiesti vastuvõetava olukorraga, sest

intressimäärad olid vaid 2% - 3% ja ehituskestused üsnagi

lühikesed.

Kui intressimäärad on kõrged ja

ehitustegevus muutub keerukamaks, mistõttu möödub aastaid

esimestest kuludest esimese tuluni, siis on igale projektile vaja täpset ajastatud rahastamise plaan:

• märkimisväärselt madal lepinguhind ei taga veel alati edukat tulemust, sest pikk ja

kulukas ettevalmistav periood lepingu algul annab

varased suured kulud, millele hakkavad kuhjuma

rahastamisega seotud

koormised .

Rahastamiskulud kaasnevad iga ehitusega, sest kasutatav raha on kas laenatud (lisades endale

protsente) või kasutab tellija oma raha, mis ehitusse paigutatult pole kasutatav muudeks

investeeringuteks (ja ei saa koguda protsente).

METODOLOOGIA Ehitusmaksumuse kujunemisel tuleb võrrelda omavahel kolmesuguseid kulusid/ tulusid:

1.Tänased

summad 2.Tuleviku summad

3.Vaadeldava perioodi jooksul regulaarsete intervallide tagant tekkivad summad (nt

palgad ).

Neid summasid ei saa omavahel võrrelda ilma neid mingil moel teisendamata ja andmata neile ühtset

võrdlusalust. Selleks saab kasutada kahte põhilist võimalust, mis mõlemad iseloomustavad erinevalt

sama tulemust:

1.

Nüüdisväärtus 2.Aastane ekvivalent maksumus

Nüüdisväärtus

Kõiki eri

aegadel tehtavaid kulusid saab väljendada täna tehtava investeeringuga, mis sisaldab nii

tänaseid tehinguid kui ka

arvestab tulevikus tehtavaid kulusid ja korralisi makseid. Selleks nii tulevikus

tehtavad kulud kui

saadavad tulud taandatakse võrreldavatena tänasele päevale.

Aastane ekvivalentmaksumus

Kõik kogusummas sisalduvad kulud on alati väljendatavad kui teatud aja jooksul eraldi tehtavad aastased

maksed. Need maksed on vaadeldavad kahes osas:

1. alginvesteeringule lisanduvad

protsendid ;

2. "tagasimaksu fond" kui

rahasumma , mis igaaastaselt pannakse kõrvale, et investeeringu

kasutusaja lõpuks seda korvata.

Nendele maksetele lisatakse igaaastased korralised maksed (palgad, üüri tasud jm.) ning samuti tehakse

sissetulekutega. Kumba nendest meetoditest kasutada, sõltub eelkõige mugavusest: kas

arvestust peetakse investeeringutena või

aastaste tulude-kuludena.

ARVUTUSPÕHIMÕTTED

Järgnevates valemites väljendab n perioodide arvu ja i intressimäära kümnendmurruna (5% = 0.05).

Kui arvutusi on vaja teha igakuiselt või isegi iganädalaselt, siis aasta intressimäär tuleb ka taandada

vastavale perioodidele. Vale on aastase intressimäära jagamine vastavalt 12 (

kuuga ) või 52 (nädalaga),

sest siis ei arvestata iganädalaste või kuiste

intresside summeerumist. Kui igakuine intressimäär on i, siis

12

aastase intressi määra ekvivalent pole mitte 12i vaid (1 + i) - 1. Seega, kui igakuine

intress on 1%, on

aastane ekvivalent 12,68% ja vastupidi: kui aasta intressimäär on 12%, siis igakuine ekvivalent on

0,948%. Võrreldes kahte või enamat

varianti , on selline erinevus harva oluline. Sellist erinevust tuleb aga

arvestada siis, kui just aasta intressimäärad on hinnangutele olulise tähtsusega, võimalik ehitise

valmimise aeg on kaugel tulevikus ja projekt on suure maksumusega.

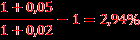

Nominaalne ja reaalne intressimäär ning rahavoog

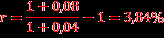

Intressiarvutustes ning rahavoogude hindamisel eristatakse nominaalset ja reaalset tulemust.

Nominaalne intress on intress, mida makstakse hoiustelt pangas, mida kasutatakse laenu intressina või

nõutava tulunormina. Vähendades nominaalset intressimäära inflatsioonimäära võrra saadakse reaalne

intressimäär ehk

inflatsiooniga korrigeeritud intressimäär. Nominaalse ja reaalse intressimäära ning

inflatsiooni vahel kehtib järgmine seos:

Näide: Pangalaenu intress on 8%. Inflatsioon on riigis 4%. Kui suur on panga reaalne intressimäär?

Vastus: 3,85%

n

Valem 1 –

Liitintress (1+i)

Investeerimisel teatud aastateks teenib

investeering juba mingi intressi summa esimese aasta lõpuks.

Liitintressi puhul eeldatakse, et teenitud summa lisatakse kohe põhisummale ja nii taasinvesteeritakse

seda korduvalt. Paljud meetodid teevad selle

arvutuse üldjuhul automaatselt ja sel puhul eeldatakse, et

raha ei jää kasutult seisma.

NÄIDE 1 - Milline on investeeritud 1200€ väärtus 5 aasta pärast, kui intressimäär on 7%?

Vastus: 1680,0€

n

Valem 2 - Regulaarsete intervallidega investeeritud 1€ väärtus tulevikus [(1 + i) - 1 ] / i

Ühe investeeringu asemel võib aga samadel alustel panna raha kõrvale iga-aastaselt. Iga aasta lõpul

sisaldab

kogusumma nii kõiki eelnevaid investeeringuid kui ka nendelt teenitud intresse.

NÄIDE 2.1. - Milliseks kujuneb summa 6. aasta lõpuks, kui iga aasta investeeritakse 1€ aastase

intressimääraga 10% ja siis kui seda tehakse iga aasta alguses?

Vastus: 7,72€ ja 8,49€

NÄIDE 2.2. – Milline on investeering 5. aasta lõpuks, kui iga kuu investeeritakse 200€ intressimääraga 5%

(aastas), keskmine inflatsioonimäär antud perioodil on aga 2% (aastas)?

Reaalne intressimäär:

Kuu intressimäär:

5-s aastas on 5x12 =60 kuud

Vastus: 12 890€

Valem 3 – 1€ nüüdisväärtus 1/(1 + i)"

Võimaldab määrata, milline summa oleks tulnud investeerida, et saada täna oodatud kasumit. Tegu on

liitintressi pööravaldisega.

NÄIDE 3.1. - Liitintressi näitest saadi, et 5-ks aastaks intressimääraga 7% investeeritud 1200€ kasvab

1680€-ni. Mis summa oleks tulnud investeerida, et 5 aasta eest oleks intressimäära 7% puhul tulnud, et

täna saada 1680€?

Vastus: 1197,8€

NÄIDE 3.2. - Milline on 1200€ nüüdisväärtus, kui see investeeriti 35-ks aastaks intressimääraga 15%?

Vastus: 9,0€

Valem 4 - Investeeringu, millest regulaarsete intervalliide tagant makstakse 1 EURO summasid,

nüüdisväärtus [ (1 + i)" - 1 ]/[ i*(1 + i)" ]

Valemiga saab leida nüüdisväärtuse, arvestades sellest tulevikus tehtavaid regulaarseid makseid.

Tegemist on kasuliku valemiga, et leida võrreldav ekvivalent jooksvatele kuludele, palkadele või

üürisummadele.

NÄIDE 4.1. - Milline on 8% intressimäära juures tehtud investeeringu nüüdisväärtus, kui sellest tehakse

10 aasta jooksul igaaastaselt 1200€ suurused väljamaksed?

Vastus: 8052,0€

NÄIDE 4.2. – Milline on aga 8% intressimäära juures tehtud investeeringu nüüdisväärtus, kui

väljamakseid tehakse kvartaalselt 300€ suuruste summadena 10.aasta jooksul?

Kvartaalne intressimäär:

10-s aastas on 40 kvartalit

Vastus: 7407,0€

Valem 5 – 1€ investeeringu

annuiteet [i(1 + i)" ]/[(1 + i)" - 1]

Eelmise valemi pöördväärtus annab annuiteedi (või regulaarse aastase makse), et ammendada

algsumma 1€. Sellist arvutust on vaja siis, kui nüüdiskuludest lähtudes tuleb leida aastased

väljaminekud. Annuiteet on terve rida võrdsetes summades laekuvaid järjestikuseid makseid või

sissetulekuid teatud arvu aastate jooksul.

NÄIDE 5 - Milline

sääst aastastes kasutuskuludes 10-aasta jooksul intressimäära 8% puhul põhjendab

investeeringu suurendamise 90 000 võrra?

Vastus: Kui

kokkuhoid kasutuskuludes on vähemalt 13 410€

Valem 6 - Tagasimaksufond i/[(1 + i)" - 1]

Valemiga 2 saadi summa, mis tekib tulevikus iga aasta (või muu intervalliga) kindla summa

investeerimisel. Mõnikord on vaja sama infot vastupidi: kui palju tuleb investeerida iga aasta, et koguda

kindel summa teatud arvu aastate

möödudes (nt mõne kulunud seadme asendamiseks). Selleks on

kasutatav valemi 2 pöördväärtus.

NÄIDE 6 - Milline summa tuleb investeerida iga aasta intressimääraga 7%, et saada 12 aasta möödudes

20 000€?

Vastus: Iga aasta tuleb investeerida 1118,0€

Arvutusnäide 1

Arvutada laenu

intressikulu 4 aasta lõpuks enne laenu tagasimaksmist, kui iga järgmise 3 a. jooksul

võetakse iga aasta laenu 1920 €. Tagasimaksmisega alustatakse 12 kuud peale viimase laenu võtmist.

Intressimäär on 5%, keskmine inflatsioon on 3,6% (2012.a.)

Lahenda ise!!

Lahendus on vihikus.

Vastus: Laenu intressikulu kokku 4. aasta lõpuks on 155,6€

2.8. Projekti eelarved

Oluline etapp maksumusplaanimise ja -kontrolli süsteemis on eelarve koostamine ning järgnev kontroll

selleks, et vältida tellija rahade ülekulu. Iga eelarve koostamise aluseks on kõik tellija poolt ehitamiseks

tehtavate kulude (maa maksumuse, maksude, platsi hõivamiseks tehtavate kulude, rahastamiskulude,

reklaami- ja muidugi ehituskulude)

arvestamine . Majanduslikult tasuva ehituse puhul on väga tihe side

ka valmis ehitisest saadava tulu ja tema kommertsväärtuse vahel. Viimane on paljuski esimese

väljenduseks, kuid projekti kogumaksumus ei tohi ületada tema kommertsväärtust. Ühiskonnale vajaliku

ehituse puhul, kui tuleks kvantitatiivselt hinnata paljusid sotsiaalseid nähtusi, mis pole aga kunagi täpselt

määratletavad, ei saa eelarvet esitada kulude-tulude suhtena.

2.9. Krundi väärtus ja ehitamine

Siin on tegemist maksumuskonsultandi väga spetsiifilise tegevusvaldkonnaga, kuid kõik kes tegelevad

ehitusmaksumuse plaanimisega vajavad teadmisi nendest teguritest, mis mõjutavad ehitamiseks vajaliku

krundi maksumust.

Nagu ka teisi kuluartikleid, nii mõjutab ka krundi maksumust nõudmise ja pakkumise vahekord turul.

Siiski, erinevalt näiteks

suhkrust , on maa piiratud ressurss ning seega ehitamiseks sobilike

kruntide arv

lõplik ja ka suurenenud nõudluse puhul pole võimalik krunte mujalt juurde tuua. Seega võib mõnes

piirkonnas olla väga kõrge nõudlus ja kõrged hinnad kruntidele.

Igasugune ehitamine eeldab teatud hulga vaba maa olemasolu või siis kasutuseloleva maatüki

vabastamist

lammutamise või ümberehitamise teel. Krundi ehitusväärtus on

temal asuva, sinna

püstitatava või renoveeritava hoone ehituskulude ja hoonestuse (koos krundiga) turumaksumuse vahe.

Keegi ei saa ehitada

krundile omamata selleks õigust: võimalik, et soovitakse omada krunti ja saada tulu

ehitusväärtusest; teises piirkonnas on krunte vähe ja paraku tuleb seal maad kasutamiseks rentida.

Krundi ehitusväärtuse määravad:

1. Asukoht

: nii geograafiline ja kohalik (mugavus, võimalused jm.);

2. Kasutamispiirangud

: müüja poolt tehingus määratud tingimused või riigipoolsed

territooriumile kehtivad planeerimispiirangud;

3. Kasutamisõigus

: käib kaasas tehinguga igale krundile;

4. Krundi füüsiline seisund

: reljeef ja sealolevad lammutatavad ehitised;

5. Üldine majandus olukord

.

Seega on väga oluline, enne krundi soetamist selgeks teha võimalik kitsendused ja seatud kohustused, et

hiljem ei takistaks need ehitusprojekti realiseerimist.

Järgnev näide iseloomustab krundi ehitusväärtuse seost asukohaga. Lihtne analüüs on tehtud Pirital ja

Koplis asuva 3-toalise korteri kohta, kus elab sees noorpere oma ühe lapsega ning üks

vanematest käib

tööl kesklinnas.

Aastased kulud

Pirital asuva 3- toalise korteri eest

8340€

Reisiaeg kesklinnas asuvasse kontori ca 2h päevas

240 päeva aastas = 480h, tunnihind tööl ca 10€

4800€

Kokku 13 140€

Sarnane korter Koplis

6640€

Reisiaeg kesklinnas asuvasse kontori ca 1h päevas

240 päeva aastas = 240h, tunnihind tööl ca 10€

2400€

Kokku 9040€

Aastane kokkuhoid

4100€

Vaatamata sellele, et mõlemad 3-toalised korterid asuvad 2003 aastal valminud

majas , aitab see arvutus

selgitada kahe ehituslikult sarnase maja erinevate hindade olemust.

2.10. Krundi maksumuse mõju maksumusplaanimisele

Ehitusmaksumust saab aga alati optimeerida alandades seina- / põrandapinna suhet, vältides

mitmekorruselisust, tsentraliseerides insenerivõrke jne. lahus krundi maksumusest.

Olukord on teistsugune aga siis, kui nii hoonestuse väärtus kui ka krundi hinnad on kõrged. Kaasaegses

linnajaos moodustavad ehituskulud 20% korteri hinnast, 80% aga maa maksumus. Kui krunt on ostetud

hinna eest, mis eeldab sinna 20 korteri ehitamist ja tekib võimalus ehitada rohkem kui 20

korterit , siis

nende lisakorterite ehituskulud on vaid 20% nende turumaksumusest. Seetõttu on otstarbekas need

üleplaanilised korterid igal juhul ehitada, kasutades selleks vajadusel vähemefektiivsemat hoone

konfiguratsiooni, et saada ka suureneva ehitusmaksumuse puhul ikkagi oluline lisakasum.

Sel juhul on maksumusplaanimisel eraldi ülesanne tagada sellele krundile maksimaalne arv "ühikuid"

(kortereid), optimeerides samal ajal projektlahendit, arvestades ka toetusrahasid ja subsiidiume (nende

olemasolul ). Hoonestajale on aga ebameeldiv see, kui väga täpselt koostatud ja arvutustel põhinev

projekt pole aga vastuvõetav Linnaosa Valitsusele, kus eelistatakse esteetilist ja head välisilmet: nende

veto projektil on aga lõplik.

Selliste projektide puhul on soovitatav mitme alternatiivvariandi kulude ja tulude hindamine, mis ongi

maksumusplaanimise põhisisu, ning projekti põhjendamisel on oluline saada võimalikult kiiremini tagasi

tehtud investeering. Maksumusplaanija võib soovitada ka sobiva töövõtulepingu, et koos tööde

kiirusega oleks tagatud ka maksumuskontrolli võimalus.

Kuid ka mitte kogu eraehitus pole vaid kasumit taotlev. Tellija võib soovida püstitada hoone oma tarbeks

(

kontorid , kaubamaja, ladu jm.). Kõrge krundi maksumus võib tuua kaasa alternatiivvariantide

maksumuse uurimise vajaduse: võib-olla tasub ehitada odavamas piirkonnas või maksimaalselt muuta

tellija soove seoses ehitusega. Samas võib siiski eeldada, et tellija eelistab ehitada kõrge maksumusega

krundile, sest sellest kujuneb firmale kuuluv kinnisvara. Probleemiks on aga suure hulga firma vahendite

sidumine krundiga.

2.11. Vajadus ja tasuvusuuring

Kui sobiv krunt on välja valitud, siis tuleb sellele enne krundi ostmist kindlasti teostada ka vajadus ja

tasuvusuuring arvestades ka ehitus- kui ka kasutuskulusid. Sellisel juhul tuleb ettevõttel määrata

maksimaalne kulude piirmaksumus ja vahekord ehituskulude ja maa

ostuks võimalike kulud vahel. See

tähendab ühtlasi ehitise piirhinna määramist. Koos vajadusuuringuga tuleks koostada ka eskiisprojekti

esimene variant.

Eskiisprojekt koostamine võimaldab kokku hoida kulusid eelprojekti koostamisele eriti

juhul, kui eskiisprojekti koostamisel ja ehituskulude arvutamisel kasutatakse projekteerimisfirma abi.

Vajadusuuringu koostamine koos variantlahenduste arvutuste ja eskiisprojekti vormistamsega ei ole

kokkuhoiu koht, arvestades, et projekti variantide tasuvusarvutustele tehtavad kulutused on väga

väikesed võrreldes projekti järgmise faaside kulutustega – nende mõju projekti efektiivsusele (omaniku

oodatavale tulule) aga suurim.

Vajadusuuringute faasis on omaniku hindamisobjektiks investeerimisprojekt, mis haarab kõik ehitise

elutsükli faase (kaasaarvatud kasutusperiood) ja nendele vastavad kulud ja ka tulud, mis jagunevad

kolmeks:

1)Ehituskulud (kapitalikulud, ühekordsed kulud):

- Krundi omandamisega seotud kulud

- Maa-ala ettevalmistamise ja hõive kulud

- Hoonete ja rajatiste ehitamise kulud

- Kulud hoone kohtkindlale sisustusele

- Omanukupoolsed

projektijuhtimise kulud, kulud uuringutele, projekteerimiskulud, kulud

omaniku ehitusjärelvalvele, kasutajapersonali väljaõppekulud

- Kulud investeeringu objektiks olnud tootmiseks või muuks põhitegevuseks vajalikule

tehnoloogilistele seadmetele

2)Kasutuskulud (ainult need kulud, mis sõltuvad ehituskuludest):

- Soojuse, elektri, vee, kanalisatsiooni ja kommunikatsioonikulud

- Ehitiste ja tehnosüsteemide hoolduskulud

- Ehitiste ja tehnosüsteemide remondikulud

3)Kasutusperioodi tulud (kapitali tulud, ühekordsed tulud):

- Investeeringu objektiks olnud põhitegevuse kasum või renditulu

- Tulu

kinnistu /kinnistute (

korterite ) müügist

-

Jääkväärtus ehitise lammutamisel

Kvaliteedi tingimuse määramine projekti selles faasis seisneb eelkõige ruumiprogrammi määramises

(funktsionaalne kvaliteet) ja ehituskulude ning kasutuskulude vahekorra paikapanemises.

Ehituskulude maksumuse määramisel selles faasis kasutatakse ehituskulude hinnanguid hoone m2 ja m3

kohta, analoogprojektide hooneosade hinnakatalooge või varem koostatud ehitiste eelarveid,

arvestades seal juures kavandatava hoone ning analoogprojekti konstruktiivelementide ja

tehnopaigaldiste

osakaalu erinevusi või ruumiprogrammi näitajate alusel töötavaid eelarvestamise

tarkvarasüsteeme (nt

TAKU , mida kasutab RKAS). Kui krunt on selleks ajaks olemas, siis hooneväliste

tehnovõrkude ja rajatiste maksumused nende m2 (

katendid ) ja jm (taristu) hindade alusel. Projekti

kogumaksumuse hindamiseks selles faasis tuleks ehitise (hoone + rajatised) maksumusele lisada

omaniku kulud:

-

Vajadus-, tasuvus- ja teostatavusuuringuteks 3%

- Krundi omandamisega seotud kulud

5%

-

Projekteerimiskulud

3-10%

-

Omanikujärelvalve kulud

0,5-1,5%

-

Omaniku juhtimiskulud

2-6%

-

Omaniku

finantskulud 10-20%

Lisaks võib eelpool nimetatud kuludele kaasneda ka kulud maa mõõtmisele, keskkonnamõjude

hindamiseks ja detailplaneeringu

koostamiseks ning tehnovõrkude (VK,

elekter )

liitumise tasud. Võib

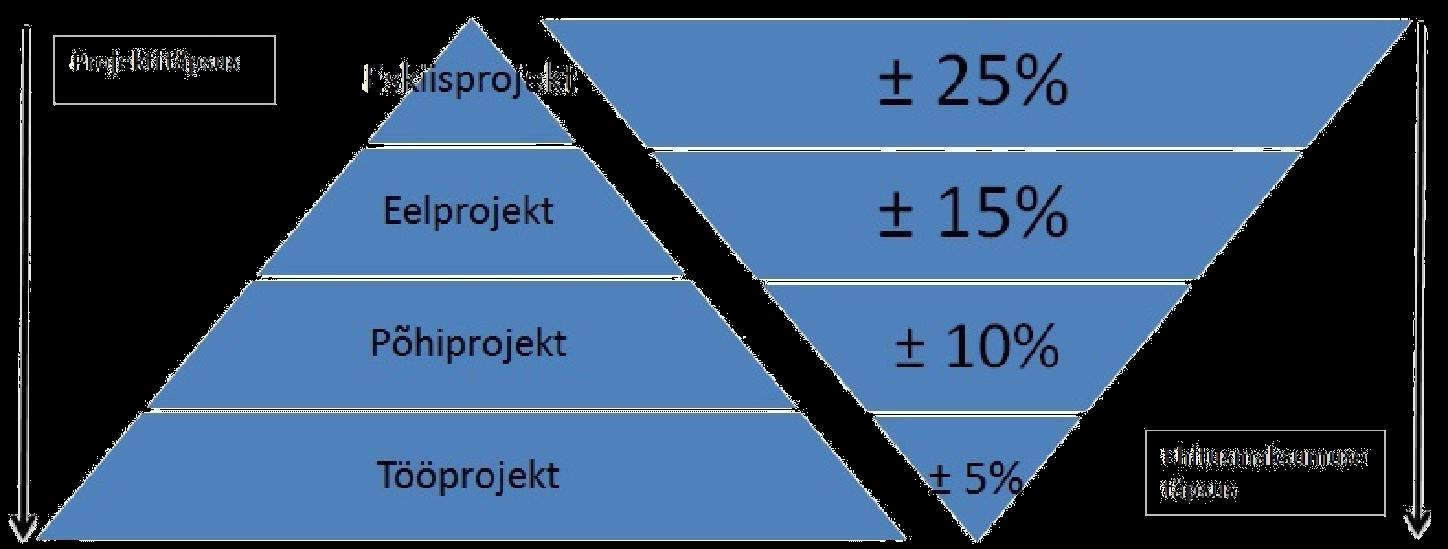

öelda, et ehitusmaksumuse hinnangu viga tasuvusuuringute faasis on kuni 25%, isegi siis kui

lähteandmeid oluliselt ei

muudeta .

2.12. Teostatavusuuring

Lisaks vajadus- ja tasuvusuuringule tuleb kindlasti teostada ka teostatavusuuringud. Eesmärk on krundist

tulenevate võimalike looduslike, tehniliste, majanduslike ja juriidiliste piirangute

väljaselgitamine ja

ehitusmaksumuse täpsustamine. Juhul kui ostetaval kinnistul on olemasolev hoone ja/või tehnovõrgud,

siis

laieneb uuring ka nendele objektidele.

Ehituskulude ja kvaliteedi hinnangu aluseks teostatavusuuringu etapil on vajadusuuringute etapi

eskiisprojekt ehituse üldplaanina ja hoone plaani ja lõigetena, mille järgi on võimalik määrata

infrastruktuuri rajatiste ligikaudsed

mõõdud ning hoonete pindala ja kubatuur. Krundi

plaanile kantakse

eskiisina kavandatavad hooned, teed, platsid, tehnovõrgud, veehaarded ja

kanalisatsioon ,

piirded .

Hoone(te) plaani ja lõigete eskiiside eelduseks on täpsustatud ruumiprogramm. Sageli on omanikul

selles faasis juba olemas ka soovid mõningate kasutatavate ehitusmaterjalide, nt põranda- ja

fassaadimaterjalide osas.

Eskiisprojekt ülalkirjeldatud detailsuses on ühtlasi sobivaks lähteülesandeks nii detailplaneeringu ja

projekteerimistingimuste

tellimise kui ka ehitusprojekti tellimise juurde.

Ehituskulude hindamise alused (normid) on sellel

sammul samad, mis tasuvusuuringute faasis. Arvutusi

korrigeeritakse, kui eskiisprojekti alusel täpsustusid ruumiprogramm või ruumidele esitatavad nõuded.

Jällegi lisanduvad hooneväliste tehnovõrkude ja rajatiste maksumuse arvutused konkreetse krundivaliku

alusel, tuginedes tehnovõrkude m2 ja jm hindadele. Antud faasis saadud kulude hinnangut võiks

kasutada projekteerijale etteantava eesmärkmaksumusena. Kulude hindamise viga võrreldes

tasuvusuuringute 25%-ga väheneb kuni 15%-ni.

Uuring peab andma ka selge vastuse krundi ehituskõlblikkuse kohta, mis põhineb kõigi krundiga seotud

või selle kasutamise piiramist võimaldavate dokumentidega tutvumisel ja krundi ülevaatusel;

eskiisjoonised,

kalenderplaan ja eelarve arvestades konkreetse krundi tingimustest tulenevaid töid ja

asukohast tingitud logistilisi ning infrastruktuuri rajamiseks vajalikke kulutusi. Kui osutub, et antud

krundile ei ole võimalik või majanduslikult kallis ehitada või rajada soovitut, siis tuleb valida uus krunt

ning teostada uus teostatavusuuring kuni seatud kriteeriumid saab täidetud.

2.13. Toetused, abirahad ja maksusoodustused

Seadused võivad ära hoida soovimatute hoonete ehitamise, kuid nad ei saa kedagi kohustada ehitama

ühiskonnale vajalikke ehitusi. Seadustega võib vaid ette näha mingi territooriumi teatud

hoonestustüübile, aga kuni seda hoonestust ei püstitata, eriti kui pole oodata

ilmset kõrget kasumit,

jääb

asjaajamine pooleli.

Selleks et teha selline ehitus ligitõmbavaks ka erainvesteerijale, võib valitsus anda soodustusi

rahastamiseks. Tavaliselt tehakse seda

majandusharu - (hotellide või turismi ehitus), regionaal- või

korraga mõlemat põhimõtet arvestades (tehased kõrge tööpuudusega piirkondades). Neid soodustusi

tuleb arvestada vastavate ehituste jaoks koostatud eelarvetes ning tehtud soodustused võivad olla

otsustava tähtsusega

valides alternatiivsete kruntide vahel. Soodustused on

otseseks kompensatsiooniks

teatud sihtotstarbelise tegevuse eest.

Soodustused võivad olla mitmesugused:

1. Alandatud rendi või maksumäär. Krunt (aga ka olemasolev ehitis) võib olla

riigiasutuse poolt välja

üüritud madalama rendimääraga, kohalike võimude poolt võib olla saadud soodustusi või kasutatakse

üheaegselt mõlemat võimalust. Sellised soodustused kehtivad tavaliselt teatud arvu aastaid ja seejärel

taastub normaalne olukord. (kasutatakse laialdaselt, nt sotsiaalkorterid)

2. Toetused investeeringuteks. Tööstusega tegelevad riigiametid võivad eraldada summasid tehaste

ehitamiseks ja seadmete soetamiseks mõnes piirkonnas, et seal tõuseks

tööhõive ; turismi-,

puhke - ja

tervishoidu korraldavad ametid aga rahastavad vastavaid uusehitusi, samuti renoveerimist ja remonti.

Olukord muutub põhjalikult aga siis, kui mängu tulevad ka erinevad poliitilised jõud. Siiski kõige olulisem

nende

toetuste puhul on see, kas mingi aja jooksul on ka tagasimaksmise kohustusega või mitte. (nt EAS,

KOV, ÜF, KIK jne.)

3. Maksusoodustus. Maksusoodustuse võib saada teatud tingimustel ehitamiseks või seadmete

soetamiseks. Maksusoodustuse põhiline puudus võrreldes toetusega on see, et ennekõike peab olema

kohustus (näiteks kasum), millele alles saab

kohandada soodustust . (eluaseme laenu intressi

tagasimaksmine)

Ka teisi soodustusi (nagu abirahad, mida makstakse iga hõivatud

töötaja kohta) (nt palgatoetus, kui

ettevõte võtab tööle 12 kuud töötuna arvel olnud töötu, hetkel kehtiv) tuleb arvestada eelarves, kuigi

sel juhul pole tegemist otsese toetusega hoonestuskavale. Ja veel: ebasoovitavale ehitustele võidakse

kohandada takistusi (nt

kasiinod , bordellid).

2.14. Projekti rahastamiskulud

Tegemist on keeruka ehitusmaksumuse komponendiga: kõik teised kulud (krundi

ostmine , tasud

spetsialistidele jm.) seisnevad raha maksmises kellelegi väärtuste või teenuste eest.

Kuid kohe kui need meile arusaadavad kulud tehakse ja tellija annab välja oma raha, pole midagi, kust

tellija saaks tulu enne, kui ehitus on valminud. Siit tulenevalt saab ka selle ehitamiseks vajaliku raha

laenamine (ilmselt mitmeks aastaks) ehituskulude osaks. Kui intressi määrad on kõrged, siis ka

rahastamiskulud võivad olla märkimisväärsed. Seega tuleb projekti plaanimisel eriti vältida

põhjendamatuid varajasi kulusid.

Projekti rahastamiskulude lahutamatuks osaks on rahavoogude plaanimine ja nende

optimeerimine ning

finantseerimisskeemi valik.

Finantseerimisskeemi valik sõltub omaniku suhtest rajatavaga:

Omanik ehitab endale kasutamiseks, mis tähendab pikaajalise laenu võtmist

Omanik ehitab müügiks, mis tähendab kas lühiajalise laenu võtmist ja/või kaasab ostjate ja/või

ehitajate finantse

Omanik kavatseb investeeringust saada rendi- (üüri-) tulu, mis

viitab pikaajalise laenu vajadusele

ja/või ehitaja finantside kaasamisele

Omanikuks on kohalik

omavalitsus või avalik-õiguslik

institutsioon , mil puhul on finantsskeemid

riigi poolt reglementeeritud.

KUST TULEB RAHA

Raha ehitamiseks võib saada paljudest väga erinevatest allikatest.

Eraehitus

1. Pangakrediit. Harva saab seda kogu ehituse rahastamiseks, aga ta võib olla sobilik lühiajaliselt.

2. Laenud kommertspangast või kindlustus firmalt. Sarnane eelmisega, kuid neid vahendeid on võimalik

saada ka pikemaks ajaks. (nt

eluasemelaen )

3. Investeeringud. Ehitades oma tarbeks (tehas, ladu jm.), võib ehituskulusid vaadelda

osana firma

üldistest investeeringute strateegiast põhivahenditesse.

4.

Fondid . Firmade erivahendid oma tegevuse korraldamiseks.

5. Osalusaktsiad. Finantskaalutlustel võib ehitust rahastada ka nii, et ehitajale tasutakse

aktsiatega või

lubatakse tal ehitada osale krundist ja tekib ühisettevõte.

6. Rahastamine eeldatava kasutaja poolt. Võib mõjutada eeldatavat kasutajat maksma osa müügihinnast

juba ehitamise ajal: selline strateegia on tavaline eriti siis, kui hooned ehitatakse müügiks.

Riiklik ehitus

7. Valitsuse fondid. Seda allikat võib kasutada kas otseselt valitsuse kompetentsis oleva ehituse

(kaitseehitised) rahastamiseks või toetuste ja subsiidiumidena munitsipaalorganitele.

8. Laenud valitsuse fondidest. Tavaliselt saab neid kasutada madalama laenuprotsendiga kui

vabaturu laene, kuid nad on piiratud nii kasutusotstarbelt kui mahult.

9. Aktsiate

emissioon . Munitsipaalvõimud ja riigiametid võivad emiteerida aktsiaid, millest saadavaid

vahendeid kasutatakse ehituse rahastamisel.

10. Munitsipaalvõimude võlakirjad. Tegemist on soodsa moodusega, sest see

seondub kindla

kohustusega kasutada saadavaid vahendeid

lühikese aja jooksul (3 - 5 aastat) vaid sihtotstarbel. Nende

võlakirjade protsendimäärad on tavaliselt veidi kõrgemad riigi väärtpaberitest saadavast tulust.

11. Laenud teistest fondidest. Riigiamet võib ehitamiseks laenata vahendeid ka teistest fondidest (kui

sellised eksisteerivad).

12. Üldine eelarvetulu. Munitsipaalvõimud saavad raha ehitamiseks maksudest: seejuures oluliseks

eeliseks on see, et seda raha ei tule tagasi maksta!

13. Erahoonestaja. Ulatuslike linnaehitusprojektide puhul on kasulik kui ka erahoonestaja osaleb

sotsiaalprojektides: selle eest võidakse talle aga anda mõni kasulik riiklik tellimus.

Antud etapi tulemuseks on valminud täpsustatud kalenderplaan, rahavoogude plaanid, valitud

finantseerimisallikad, finantseerimisskeem, finantsplaan, vajadusel sõlmitud tagatiste hindamisaktid,

finantseerimislepingud.

Loeng nr 3. Töövõtumeetodid, hinnakujunduse viisid, töövõtulepingud ja

nende mõju ehitusmaksumusele

3.1. Töövõtu korralduse meetodite valik

Terminiga "töövõtt" kirjeldatakse tegevust, mis on ehituses seotud tellija soovide rahuldamisega. Juhul kui

tellija vajab uut ehitist või vana ümberehitamist, peab ta sõlmima lepingu ühe või mitme isiku või

ettevõttega ehituses talle vajalike tööde tegemiseks, s.o. projekteerimiseks ja ehitamiseks. Seda tuleb

teha ka siis, kui tal on oma ehitustööjõud, sest

vaevalt on tal kasutada tööjõudu ja ressursse täies

ulatuses. Kuna töövõtulepingud ja nendes esitatud nõuded mõjutavad projekti maksumuskontrolli

võimalusi, peab teadma ka erinevate töövõtulepingute tüüpe ja nendest tulenevat hinnakujundamise

viise.

Esialgne töövõtu korralduse tüübi valik oleks

soovitav teha vahetult peale projekti

ulatuse ja eesmärkide

määratlemist. Töövõtu korraldamise kavandamine, mis algab korralduse meetodi esialgse valikuga

projekti määratlusel, täpsustub ja võib muutuda projekti ettevalmistamise etapi jooksul, lõpeb töövõtja

valikuga ja töövõtu- ja

käsundus - ja muude lepingute sõlmimisega tööde ning teenuste tellimiseks, riskide

maandamiseks jm.

See on protsess, mille käigus lisaks töövõtu korralduse meetodi valikule määratakse hinnapakkumise

küsimisel kasutatava:

pakkumiskutse dokumentide struktuur