Panga

bilansi struktuur

Bilanss -

raam.pid. aruanne, mis näitab panga varade koosseisu ja nende

moodustamise

allikaid . Panga bilansis sisaldub kapitali kahekordne

analüüs.

Omavahendid -

aktsiakapital ;

aazio (aktsiate müügikasum); aruandeperioodi

kasum/

kahjum ;

eelmiste peri. kasum/kahjum; üldine pangandusreserv;

ümber-hindamiste

reserv ; muud

reservid . Panga

omavahendid

Omanike poolt panka

invest . raha. Omakapital kajastab pangaomanike

vastutust hoiustajate ees. 1)

Esmased

omavah.-

sisssemaksed; aktsiakapital; eelmiste aastate jaotamata kasum;

aruandeperioodi kasum/kahjum; üldine pangandusreserv; reservkapital,

aazio 2)

Täiendavad

omavah.- allutatud

kohustused; ümberhindamiste reserv; mmud kapitali isel. kirjed.

Brutoomavah.=

esmased

omavah.+ täiendavad omavahendid.

Netoomavah.=

brutoomavah.- maha-arvamised. Omavah. jaotamine peab vastama 2

tingimusele: 1)Täiend. OV

hoiused (

deposiidid )-peamised

vara moodust. allikad. Üksikhoiuse suuruse ja vastavate hoiuste arvu

järgi võib hoiused jaotada jae- ja hulgihoiusteks.

Nõudmiseni

hoiused (Demand Deposit )-

eraHo peamised. Kõige likviidsem peale

sularaha .

Kuidas

jõuab raha nõudehoiusele?

1)pangaülekanne; 2)sularaha sissemakse; 3)ülekanne

teiselt kontolt;

4)laeku. Teistelt maj. subjektidelt; 5)pangalaen; 6)

intressitulu ;

7)tulu väärtpaberi tehingutest.

Säästuhoius

(Saving

Deposit)-

raha paigutamise võimalus, kus

klient teeb sissemakse ja aegamööda

juurdemakseid. Tavaliselt tähtajaga, ei saa teha väljamakseid ega

ülekandeid.

Tähtajaline hoius (Time

Deposit)-

raha paigutatakse panka teatud tähtajaks. Pikema

ajaga suurem

intress , juurde- ja väljamakseid ei tee. Jagatakse mitme tunnuse

järgi: a)tähtaeg; b)erin. valuutad; c)erin. kliendid.

Säästu-obligatsioonid-

Eestis pole. Tähtajaline hoius väärtpaberi vormis. Eeliseks see,

et saab väärtpaberiturtul müüa. Eriti siis, kui on tegemist

esitaja

väärtpaberiga (Bearer Security);

nimi puudub; võimaldab

rahapesu . Pikaajalised säästuobl. nn.

kupongväärtpaberid, mis koosneb: väärtpaberi põhiosa+ kupongid.

Laenatud

vahendid

Kõik kom.

pangad võtavad laenu laenuressursi mahu

suurendamiseks ja

likviidsuse operatiivseks, jooksvaks tagamiseks. Võetakse nii kodu

kui välismaalt. Laenud on: 1)lühiajalised- operatiivsete

probleemide lahendamiseks; 2)pikemaajalised- tagada laenuressurss

laenamiseks.

Rahaturulaenu

saamise võimalused: 1) tagatiseta laenud, krediidid keskpangas

asuvate pankade korrespontentkontode (ühe panga

konto teises pangas)

ülejääkide arved; 2)

Repod

(Repurchase

Agreements)-

ehk

müügi- tagasiostu lepngud; 3)

Krediitlaen

keskpangalt

(Discount Window ),

mis võib olla: a)automaatne

arvelduskrediit korrespondentkontol

asuva kohustusliku

reservi teatud osa ulatuses; b)kesk-panga

aenusertifikaatidega tagatud krediidt; c)era-korraline

likviidsuskrediit; 4)Panga

veksel e.

Aktsept (Banker's

Acceplance)-

panga tingimusteta lühiajaline kohustus maksta raha saajale

tähtajaliselt maksedokum. vastu; 5)

Kommertspaber

(Commercial

Paper)

abil saadud

laen .

KP-

suure usaldusväärse panga lühiajaline tagatiseta võlakohustus.

Summad on suured, kustutustähtaeg 3- 270 päeva. Müüakse kas

diskontoga või intressiga; 6)

Hoiusertifikaat

( Certificate of Deposit=CD)-

Eestis pole. Need võivad olla nii lühi- kui pikaajalised.

CD-

panga kirjalik tunnustus raha deponeerimisest eminent-pangas ilma

isikukonto avamiseta ning kohustus tagastada saadud summa koos

intressiga; 7)

Eurocurrency-

eurovaluutas välja antud hoiused; 8)muud rahaturuinst. abil

saadavad laenud. Kapitalituru

laenud

kasut. laenuressusri suuren-damiseks. Kuni mõnekümne aastased.

Kapitalituru

laenu saab:

1)emiteeritakse pikaajalisi obligatsioone; 2)pikaajalised

CD(hoiusertf.); 3)laenud krediidilepingu alusel; 4)allutatud laenud.

Suuremad laenuandjad: EBRD- Euroopa

rekonstruktsiooni ja arengupank;

NID- Põhjamaade investeerimispank. Laenatud võõrvahendite valik

sõltub paljudest tegur.-st:1)ressursi

hinnast ; 2)raha kasut.

võimalikust peri.-st; 3)intressiriskist; 4)keskpanga nõuetest,

piirangutest; 5)valitsuse lanufondid & välisabi laenufondi

(õppelaen). Panga

varad Olulsemad tulu-allikad on

laenud.

Krediitide

liigitamine on pangale oluline, kuna võimald. erinevaid

krediidi liike analüüs. Saada ülevaadet oma kliendi baasi krediidi

riskide, krediidi likviidsuse kasutamisotstarbe kohta. See võima.

Pangal analüüsida krediidiportfelli

tervikuna ning

krediidipoliitika kaudu juhtida panga riske.

Tagatis -

1)otsene, mille annab laenuvõtja, materiaalne; 2)kolmanda

osapoole tagatis, ei pruugi olla asi.

Varalise tagatisega kaetud laenud

Tagatisvara võib olla kas

kinnis - või vallasvara.

Kinnisvara

on piirdidega tähist. Maatükk koos selle oluliste osadega, mis on

kantud kadastrisse või kinnistusraamatusse. Kinnisvara võetakse

tagatiseks hüpoteegi vormis.

Hüpoteegiga

tagatud laenu isel. järgm. iseärasused: 1)suur

laenu maht; 2)pikk tähtaeg; 3)kinnisvara hüpoteeklaenuga tuleb

arvess võtta mitmeid probleeme: a)kinnisvara seisukord ja

turuhind ;

KV tagatisel võib anda mitut laenu; b)avansiline sissemakse- 10-30%

laenu

summast ; c)

laenusaaja krediidivõime, mis on määratud

raha-

voogude iseloomuga ; d)valida laenu põhiosa ja intressi tasumise

variant: igakuised

annuiteedimaksed,

mis sisald. Muutuva laenu põhiosa tagasimakse ja muutuva

intressimakse pikaajalistel

eluaseme laenudel võivad algperioodil olla suht. väiksemad

annuiteedimaksed & laenuperioodi lõpus suuremad osad või üks

suur makse

( Balloon Payment )eluasemelaenud

kasvavate sisse-maksetega

(Steprate

Mortgage)

noorepere

laenud võivad olla fiks. int. määraga, kuid maksed suurenevad

pidevalt

(Graduated

Payment Mortgage)

makse-puhkusegalaen

(Flexible

Payment Mortgage)

korrig.

int.määraga laen

(Rollover

Plan)

Hüpoteek-

kinnisvara pantkiri, mis tagab hüpoteeklaenu tagasimakse. Hüpot.

saab seada sellisele varale nagu: maa, hooned, maa hoonestusõigus,

korteri hoonestusõigus. Hüpot. nagu iga teinegi

pant ,

registreeritakse.

Pantija -

kinnisasja omanik, kes taotleb laenu.

Hüpoteegipidaja-

laenuandja,

pank , kes annab laenu. Hüpot.-i tähtaeg on võrdne

lane tähtajaga

laenu tagasimakse tingimus.

Võõrandamiskeeld- pandipidaja õigus hoida vara laenu tagatisena kuni hüpoteegiga

tagatud laen on tagasi makstud. Laenu võib ennetähtaegselt

lõpetada, kui on rikutud lepingu tingimusi, mispeale pant võib

minna realiseerimisele

(Acceleration

Claus)Hüpoteek

on

oma

olemuselt reaalaktivatega tagatud ja regulaarseid sissemakseid

nõudev veksel.

Kindustatud

pantkirjad on

seotud väiksema avansilise sissemaksea, madalama intressi määraga,

pikema laenu per.-ga.

väiksem tulu, väiksem risk Võlausaldaja võib hoida pantkirju oma

käes või müüa need järelturul teistele subjektidele.

Standartsete tingimustega võla-kirjadest mood. fonde, mille

tagatisel emiteeritakse ja müüakse pikaajlisi fondi

aktsiaid .

Vallaspant-

selle objektid: materjaalne vallasvara, debitoorsed arved,

väärtpaberid, pangahoiused, mitmesugused õigused ja nõuded

1.

Käsipant e.

otsene pant on pandipidaja valdusse antav pandi esemeks olev

vallasasi ise või vallasasja puutumatust tõestav dokument

2.1

Register-pant

e. kaudne pant. Panditud asi jääb pantija kasutusse ja pant regist.

vastavas registris.

2.2 Kommertspant -

ettevõtja vallasvara. Kanne tehakse äriregistrisse.

2.3

Notariaalne pant-

nt. hooned, nende osad kui maa pole kantud kinnistusraamatusse.

Regist. panthoone registris.

Intell.

omandi pant. Väärtpaberipant-

toimib nagu käsipant.

4.

Kinnipidamisõigus 5.Nimetu pant ehitisele Pandiobjektid

peavad vastama järgm. põhi-nõuetele: 1)pandi ese on pantija omand,

2)pandi ese on üleantav ja pantimine on lubatud seadusega;

3)panditud esemele on lubatud pöörata sissenõuet ja arestida;

4)tunnustatavus; 5)kindlustatavus; 6)kaua kestev säilitatavus;

7)

tagatise väärtus peab olema suurem laenu summast 1,5*. Panditud

vara müügiõigus tekib pandi-pidajal, siis kui laenuvõtja ei täida

oma kohustust või rikub laenulepingut.

Käenduse

ja garantiiga tagatud laenud

Käendus-

füüs. isiku ühepoolne materiaalselt kinnitatud kohustus tagastada

laen, int. ja viivised, muud rahalised nõuded tähtaegadel ja

summas, mis on määratud laenuvõtja poolt aktsepteeritud

kohustusega, kui seda ei suuda teha laenuvõtja ise. Kui käendaja on

võlgniku kohustused täitnud, siis ta võib pöörata nõude

laenuvõtja vastu. Käendaja vastutab käenduse eest oma varaga.

Käendajaks võib olla maksujõuline isik, kellel on

alaline töökoht,

aktsepteeritav pidev tulu ja tulu laekub vastava panga kontole.

Käendus on tagatud kinnis- ja vallasvaraga.

Garantii -

iseseisev

teistest lepingulistest kohustustest sõltumatu jur. is. kohustus

maksta võlgniku eest lepinguga ette nähtud summa esimesel teatel.

G.

piirdub kindla

summaga või

kahjude üldsummaga. Garant annab

pangale õiguse laenu intr. või muu kohustuse aktseptita korras

sissenõudmiseks garandi arveldudkontolt. G. on tähtajaline ja see

lõppeb pärast kohustust täitmist. G. on

tasuline teenus.

Garantiikirjade

liigitus:1)makseG

(Payment

Guaran-tee)-

erin. maksete teostam.; 2)Tegevus- e. täitmisG

(Perfomane

G)-

mingi tähtajalise tegevuse lõpuleviimi-seks; 3)kvaliteedi G

(Guality

G)-

ehitusele tehn. liini paigaldamisel.

Garantiikiri sisald. mitmeid

olulisi tunnuseid: kohustuse olemus, tähtaeg, ennetähtaegse

lõpetamise võimalus, G ulatus, nõude

realis . tingimused. Käendus

& garantii ei anna pangale, laenuandjale kindlat tagatist- sõltub

käendaja, garandi aususest ja

heast tahtest.

Laenud

äriettevõttele

Ettevõttele antavate laenudega

finants . jooksvat tootmist ja invest.

Pikaajalised

e. investeerimislaenud ÄrietteV

vajavad suht. pikaajalist laenu, siis kui toimub etteV rajamine,

laiendamine,

rekonst ., moderniseerimine, teiste firmade väljaostmine,

ülevõtmine, riigiettevõtete erastamine.

Laenu

tagasimaksmine: Laenusummade

välja-

maksmine kliendile on võimalik mitmel viisil:

1)graafikujärgsete väljamaksetega; 2)etapiviisiliste väljamaksetega

vastavalt ehituse etappidele; 3)sularaha

limiidi piires; 4)krediidi

linni

avamine ; 5)garantii vormistamine; 6)

aktsepti vormistamine

Lühiajalised

laenud ÄrietteV

vajab lühiajalist laenu käibekapitali täiendamiseks.

Eksplotatsiooni laenud tagavad käibevara

katkematu ringkäigu

ajavahemik kaupade tootmises ja müügi tsükli vahel. Kapitali käive

( aegluse jrk.): ehitus,

laevaehitus

põllumaj. põllumaj.

saadusete töötlemine metsa-kasvatus

töötlev

tööstus kaubandus

turism &

teenindus

Eksplotatsiooni

põhiliigid:1)Käibekapital-

laen, millega fin. täiendava käibekapitali vajadust;

2)

Arvelduslaen - saab stabiliseerida firma rahavoogusid,

katta ettenägematuid

kulusid ; 3)Käsiveksel- kirjalik maksekorraldus,

mille väljaandja käsib saajal, maksjal tasuda märgitud summa

kokkulepitud tähtajal. Käsi-vekslit saab maha müüa, edasi anda

enne tähtaega, diskonteerida; 4)Lihtveksel- väljaandaja

tingimusteta

kirj . lubadus maksta kokkulepitud summa tähtajal või

nõudmisel; 5)Pangaveksel e. panga aktsept- panga poolt välja antud

või aktsepteeritud veksel, mille alusel pank kohustub maksma

märgitud summa tähtajaliselt; 6)

Akreditiiv (LC)-

ostja panga kohustus tasuda müüjale kui kõik lepinguting. on

täidetud; 7)

Faktooring - arvete

ostmine ja kohene, osaline või

täielik väljamaksmine

Laenud

eraisikutele

Erais. võtavad pangalt laenu järgm. vajaduste rahuldamiseks:

1)eluaseme soetamine- kinnisvaralaen; 2)kestvuskaupade ostm.-

tarbjakrediit; 3)lühiajaliste kulude katteks- arvelduskreddit;

4)hariduse

oman .- õppelaen

Eraisiku

krediidivõime hindamine

Hindamisobj. on: 1)varaline seisund, mis on määrat. järgm.

asjaoludega: rahaline

tulu saadava

tulu suurus ja vastavus panganõuetele säästetava

tulu suuruse vastavus igakuistele maksetele muud

aktivad; 2)Sotsiaalne seisund: sugu

vanus

perekonnaseis ülalpeetavate

arv 3)

Elukutse :

haridus elukutse

kvalifikatsioon

tegevusvaldkond tööstaaž;

4)Suhted laenu andva panga teiste krediitoritega: võlgnevuse

olemasolu, suurus, isel., tähtaeg, perioodline makse, tagatis

pangahoiuse

olmasolu krediitkaartide

olemasolu ja kasutamisviis suhted

teiste krediitoritega; 5)Muud tegurid: kui

kaua elanud ühes kohas tervislik

seisund elukindlustuspoliisi

olemasolu kodakondsus

elamis

ja tööluba Eraisikute

lühiajalised laenud

1)

Arvelduskrediit( Overdraft )-

kliendi laenu võimalus etteteatamata minna

teat . per. oma

arvelduskontoga miinustesse.

Väärtuspäev

( Value Data)-sissemakse

korral hakatakse int. arvut. alles järgmine päev, laenu võttes aga

kohe; 2)

Tarbijakrediit-

Selle iseärasused: 1)kasutamiseesmärk; 2)keskm. suurus väiksem

elu-aseme laenust; 3)int. määr fiks.; 4)laenutähtaeg …5a;

5)mittelikviidne st. teised seda edasi ei osta.

Liigid:

Järelmaksu

krediit : a)A-tüüpi järelmaksu kred., mida pank annab otse

kliendile ja mis tagast. otse pangale; b)B-tüüpi- antakse

kaubandusfirma vahenduse;, c)C-tüüpi- ostja maksab kauba eest 25-

40% ja ülejäänud osale vormist. ostjavekslid;

Väikelaen-tarbimiskulude

fin.-ks ilma oma fin.-mata. Tagasimaksmine

igakuiste võrdsete

osadena; Krediitkaardi

laenud- võimald. saada maksepikendust 15-45 päevaks. Max.

limiit 2kuu sissetulek.

Pikaajalised

laenud

on kinnisvara laenud, eluaseme-laenud. Eluaseme laenu kasut: 1)maja

korteri ostm.; 2)maa

ostmiseks ; 3)maja, korteri kap. remondiks;

4)elamispinna ostu-müügi vahe katmiseks.

Silla

krediit (Bridge Loan )-

eluaseme vahetus ühest elupaigast teise. Kinnisvara lenu tähtaeg

10..20..30 aastat, tagatakse hüpoteegiga, eesõigusega kinnisvarale.

Int. võib olla fikseeritud või ujuv.

Vt.

Laenu tagasimaksmine.

Kinnisvara laenu puhul tuleb laenuvõtjal teha mõningaid kulutusi:

1)kinnisvara hindamise tasu; 2)laenulepingu tasu; 3)notaritasu

ostu-müügi lepingu sõlmimisel; 4)vara registr. tasu; 5)notaritasu

pandi-lepingu sõlmimise eest; 6)registr. tasu, 7)

kindlustus -leping

panga kasuks. Laenud

valitsusele, kohalikele omavalitsutsele ja riigiasutustele

Valitsused võtavad laenu väärtpaberite emiteerimise teel.

Võlakirjad

võivad olla valuutas ja omarahas. VK realiseeritakse kodumaa ja

välismaa finantsturgudel. VK-a väärtuse järgi võivad VK-d olla

suunatud jae- ja hulgiturule- VK-d võivad olla erineva tähtajaga.

Pikaajalisteks on riigi-laenu obligatsioonid

( Treasury Bond),

lühiajalised on riigikassa võlatähed

(Treasury

Bill).

Väärtpaberite

emiteerimine- müük

esmasel turul,

kusjuures ostjateks võivad olla nii

investorid kui ka

vahendajad. Kohalikele omvalitsustele annavad pangad laenu otse.

Annuiteet on

püsiva suuruste maksete lõplik jada: PV=C/(1+i) +C/(1+i)2

+C/(1+i)3

+..+C/(1+i)t

=C/(1+i)t

Perpeuiteet-

püsiva suuruse maksete lõputu jada: PV=C/(1+i)+ C/(1+i)2

+C/(1+i)n

=n=1C/(1+i)n

PV=C/i Kahe perpeuiteedi vahe on annuiteet. PV= C/i- C/i(1+i)t

Väärtpaberi

investeeringud Väärtpaberitulu on tähtsuselt teine tuluallikas laenude järel.

Suht. stabiilne ja vähese

riskiga .

Väärtpaberi portfell täidab järgmisi f-ne: 1)stabiliseerib

pang kasumit, kui laenunõudlus ja intressitulu langevad;

2)tasakaalustab laenuportfelli krediidiriski; 3)annab geograafilise

mitmekesisuse; 4)tagab likviidsuse(repotehingu); 5)vähendab panga

maksustatavat tulu; 6)täidab tagatise rolli; 7)aitab panka kaitsta

turuintressi määrade muutustest tulenevatest kaotustest; 8)annab

portfellile pandlikkuse; 9)hea väärt-paberiportfell kaunistab panga

bilanssi.

Vp-I

portfelli moodustamisel pangad lähtuvad mitmetest teguritest ja

asjaoludest:

1)

tulusus ; 2)investeerimisriskid; 3)tulu

maksustamise kord; 4)panga

likviidsuse nõuded; 5)raha-turu laenude tagamise nõuded;

6)invest.piirangud, mis on kehtestatud valitsuse poolt.

VP-st

pank saab tulu järgmiselt: 1)

dividendid aktsiatelt ja võlakirjade

intressid ; 2)kapitali juurdekasv või

vähenemine väärt-paberi hoidmise perioodil; 3)tulu

reinvesteerimisest; 4)osa väärtpaberi tulust võib olla

tulumaksuvaba.

VP-I

portfelliga on seotud mitmed riskid , mis jagunevad 2 gruppi:

1)süst. riskid, mis tekivad emidendist sõltumatul põhjusel ega ole

seotud konkreetse väärt-paberiga; 2)mittesüst. ehk

kontrollitavad riskid, mis on tingitud ebapiisavast ohutuse tagamisest ja on seotud

konkreetsete VP liikidega.

Mittesüst.

riskid: 1)

krediidirisk ,

mille põhjuseks on emitendi maksejõuetus; 2)likviidsusrisk, mille

põhiteguriteks on emitendi krediidivõime

reiting , väärtpaberi

kustutusaeg ja aktiivse järelturu olemasolu; 3)äririsk- tuleneb

suurte probleemidega emitendi tegevusest; 4)tagasiosturisk- tuleneb

sellest, et emitend võib tagasiostuõigust kasutades võlakirja

tagasi osta ennetähtaegselt ja asendada see madalama intressimääraga

võlakirjaga.

Panga

VP portfelli võib tinglikult jagada:

1)müügi-portfell- selles olevad

paberid tuleb igapäevaselt ümber

hinnata vastavalt nende turukursile; 2)Invest. portfell-selles on

väärtpaberid arvel soetushinnaga.

Deposiit -hoius;

Mittedeposiit-

laen; Väärtpaberiportfell on likviidsem kui

laenuportfell , see on

eelis. Invest. portfellis teatud osa kujutab endast osalusi teistes

firmades s.t pank on ostnud firmade

aktsiaid . Kom.p. võib omada 1

firma väärtpabereid ~15% panga oma-vahenditest.

Tulu

mittetoovad varad:1)pangas

olev sularaha; 2)panga

presidendile kuuluv auto; 3)kui pangal liiga

suur hoone.

Liising -

keskmise tähtajaga laenu võtmise võimalus. Kliendi jaoks on

liising

rentimine või järelmaksuga ostmine.

Liising

on krediiditehing, kus

liisingufirma ostab kliendile vajaliku objekti

või ehitab valmis hoone-ehitise ja rendib selle kliendile välja.

Liising on kinnis- või vallasvara keskm. või

pikaajalisefinantseerimise viis, mis tugineb rendil. On kliendile

kallim kui panga-laen. Org.-liselt on liising lihtsam pangalaenust ja

ostetud objekti väärtuse kajastamise poolest kliendi, rentniku

raamatupidamises.

Rentniku

kohustused:

1)rendimaksu maksmine; 2)kindlustuspreemia maksmine

kindlustusfirmale; 3)liisitud vara säilimise tagamine; 4)kahjude

korvamine liisingufirmale (rentijale); 5)liisinguvara kolmandale

isikule edasi-andmise keeld ilma rentija loata; 6)liisinguvara

välja-ostmine(kui lepinguga ette nähtud).

Lepingu

põhiliigid: 1)

tavaline

e.operatiivne e.kasutusliising-

rentnikul võimalik leping katkestada enne tähtaega.

Rendikulud ei

kata vara ostukulusid. On suht. Kallis, sest riskid on suured.

Kasutusliising e.-rent on liisingutehing, mille tähtaja lõppedes

liisinguobjekt jääb liisingufirmale. Võib lõppeda 3 viisil:

a)renditud vara tagasi

liisingu -

firmale ; b)leping pikendatakse;

3)

rentnik ostab vara jääkväärtuse alusel, omandiõigus läheb üle

rentnikule; 2)

finants-

e. kapitaliliising-

vara renditakse täieliku väljamaksmisega liisimisperioodi jookul.

Tähtaja lõpuks liisimisfirmale kõik kulud

tasutud . Omand läheb

üle rentnikule. Üldjuhul lepingut ei lõpetata enne tähtaega.

Finantsliising on liisingutehing, mille tähtaja lõppedes vara

omandiõigus läheb üle rentnikule.

Liisingu

lepingu tagatiseks on

liisitav vara, mis on rentniku või liisingufirma poolt kindlustatud

rentija, liisingufirma kasuks.

Liisinguleping võib esineda 2 või 3 osapoole vahel: 1)

rendileandja -

rentnik; 2) rendileandja- müüja- rentnik.

Kahepoolse

lepingu täitmine: 1)rendileandja

ostab rentnikule vajaliku vara ja rendib selle rentnikule; 2)firma

ostab näit. Tööpingi ja müüb selle liisingu-firmale ning

seejärel võtab tolle tööpingi omale rendile; 3)vara omanik ise

liisib vara välja(müük järelmaksuga).

Kasutusliising

1)

rendimaksed täies ulatuses rentniku kuludesse

2)liisinguobjekt arvel põhi-

varana rendile andja bilansis

3)amortisatsiooni

arvestab rendileandja

Finantsliising

1)rendimaksetest rentniku kuludesse lähevad intrressi maksed

2)liisinguobj. põhivarana arvel rentniku bilansis

3)

amort .

arvest . rentnik

Kliendi omafinants. 30%

omahinnast.

Liisingumakse koosneb järgm.

osadest: 1)liisitava vara amort. või

ostuhind koos käibemaksuga; 2)rendileandja tulu, 3)

riskipreemia .

LV=PV/a, kus

LM-liisingumakse, PV-nüüdisväärtus, a-renditegur; 1)

a=[1-1/(1+i)t]:I;

a=[1-1/(1+i/n)t*n]:i/n

;2)Kui rakendatakse ettemakset, siis

a=[1-1/(1+i/n)t*n-1]:(i/n)+1;

3)kui on tegemist kasutus-rendiga ja

liisitaval asjal on jääkväärtus, siis

LM=(PV-PVn):a,

kus PVn-jääkväärtus.

Me peame

arvutama jääkväärtuse nüüdisväärtuse PVn=FV*vn

, kus vn-diskon-teerimisfaktor

vn=1/(1+i/n)t*n

Liisingu põhieelised rentnikule on:

1)rentnik saab kauba vajadusel, mitte vaba

raha olemasolul; 2)rentnik saab end varustada uue tehnika ja

tehnoloogiaga; 3)üldjuhul pole vaja lisa-tagatist; 4)liisingumaksed

kantakse kuludess enne tulumaksu maksmist; 5)liisingumaksete suurus

stabiilne sõltumata infl. ja intr.määra muutustest; 6)hoiab ära

kapitalikulud.

Faktooring

on kaubanduslike debitoorsete võlgnevuste finantseerimise viis, kus

kauba müüja müüb oma debitoorsed võlgnevused faktorile

(faktooringu firmale). Kui ostja ei maksa faktorile raha, siis müüja

maksab raha faktorile tagasi(60%). Faktor

finantseerib müüjat

60%-90% ulatuses esitatud arvest, makstes ülejäänud osa arve

tasumise järel ostja poolt.

Faktooringu

liigid:

1)

regressiõigusega

F, kus ostja

maksejõuetuse korral maj. vastutus langeb müüjale;

2)

regressiõiguseta F

e. diskontoF-

koguvastutus faktoril, kogu risk tema peal, intressimäär kõrge;

tagatiseks nõuded ostja vastu; 3)

konfidentsiaalne

e. varjatud F-

ostjale sellest ette ei teatata, leping kolmepoolne. Ostja maksab

sellele, kes arve esitab; 4)

siseriiklik

F; 5)

ekspordi

F; 6)

tarbjaF

e. järelmaksuga ostmine; 7)

spetsiifiline

teenus: avatud e.

konvensiaalne F- universaalne müüja teenindamise vorm, mis pakub

müüjale muid teenuseid(

raamatup .-, info-, reklaami-, kindlustuse-

ja juriidilisi teenuseid).

Faktooringu

eelis müüjale:

käibevahendid vabad, saab kohe taotleda järgmisi

tehinguid .

Probleemlaenud

on laen või selle osa, mis on tähtajaks tagastamata,

millelt ei ole

laekunud intresse või mille laekumine on muudel põhjustel

ebatõenäoline.

Probleemlaenude

põhjused: 1)panga

halb krediidi-poliitika; 2)halb krediidianalüüs, 3)halvasti

koostatud laenuleping ja teised

dokumendid , 4)maj. tingimuste

muutumine; 5)laenusaaja ebaausus; 6)muud põhjused.

Probleemlaenude

signaalid ja allikad: 1)bilanss

aruandluse

esitamise hilinemine debitoorse

võlg-nevuse kasv ilma läbimüügi suurenemiseta võlgade

inkasseerimise pikk periood tootmisvarade

ringlus -kiiruse aeglustumine tootmisvarade

järsk kasv likviid-suse

langus- vaba raha vähem

jooksva võlgnevuse eba-proportsionaalne kasv(kreditoorne võlgnevus- ollakse

teistele võlgu) omakapitali

osa vähenemine võrreldes võlgnevusega mittemateriaalsete

aktivate osa suurene. pikaajalise

kapitali oluline suurenemine- kap. üldine käive aeglustub

mittekvaliteetne

audiitorkontroll ; 2)

kasumiaruanne :

müügimahtude

langus- tulud vähenevad kasumi

vähenemine- kulude kasv kahjumite

kasv tagastamata võlgadelt lisakulude

kasv; 3)info

debitoorsete võlgnevuste kohta:

deb.

keskmise perioodi ja mahu suurenemine deb.

võlgnevuse “

vananemine ”- võlg läheb lootusetuks müükide

konsentratsioon- müük aeg-ajlt suurte partiidena; 4)juhtimise

kvaliteet: juhtide

ebapiisav kvalifik. ja eba-piisav kogemus sagedased

muudatused juhtkonnas autoritaarne

juhtimisstiil puudulik

finantsplaneeri-mine ja –juhtimine ning

raamatupidamine vastuolud

juhtkonna ja reatöötajate vahel vastuolud

juhtkonna ja omanike vahel juhtkonna

riskantne käitumine prob-leemid

juhtivate spetsialistidega; 5)tootmistegevus:

muudatused

tootmistegevuse isel. seadmete,

personali ebaefektiivne kasutamine heade

klientide kaotamine

tooraine ja materjalide allikate kaotamine spekulatiiv-ne

tootmisvarade ost toomisvarade

ebaratsionaalne valik; 6)suhted

pangaga: kontojäägi

vähenemine suur

lühiajaline võlgnevus laen

ainult ühe tagastamise

allikaga taotletavl

laenul puudub konkreetne kasuta-miseesmärk laenu

tagastamise graafik ei ole tagatud rahavooga omakapitali

osa liiga väike

hankijate soovid esitada krediidiinfo teiste

võlausaldajate tekkimine taotlused

muuta krediidilepingu tingimusi

Panga

töö probleemlaenudega 1)Laenu tagastamise tähtaja

pikendamine ja/või tagasimaksmise

graafiku muutmine; 2)panga esindaja suunamine firma juht-konda;

3)pank keelab või piirab edasist

investeerimis -tegevust; 4)uue

juhtkonna määramine panga poolt; 5)panga võla- või asjaõiguse

realiseerimine ilma täituri ja kohtu osavõtuta; 6)panga võla- või

asjaõiguse reali-seerimine täitevmenetluse korral. sissenõue

pööratakse võlgniku vara vastu, vara arestitakse, seejärel

panditakse või müüakse sissenõue

pööratakse võlgniku hoiusele varale

ja rahale, mis on teiste isikute käes; 7)nõuete rahuldamine

pankrotimenetluse korral. Pank hindab oma laenuporfelli regulaarselt,

ebatõenäoliselt laekuvad laenusummad raamatupidamise õiendi alusel

kuludesse. Kui mõni varem lotusetu laen laekub, siis see

kirjenda-takse tuluna. Ebatõenäoliselt laekuvaks muutub laen siis,

kui firmal ei ole võimalust oma nõudeõigust kaitsta või kui

võlgnikku ei leita.

Usaldusnormatiivid

Bilansist saadud

absoluutsed arvud ei anna ülevaadet sellest, milline on panga

maksuvõime, tulukus, usaldusväärsus, laenudest ja

väärtpaberitehin-gutest tulenev risk.

Suhtarvud

I. Kapitali

adekvaatsus näitab

panga normatiivsete omavah. Piisavust krediidi- ja valuutariskide

katmiseks.

Kap.adek=

norm. omavah./

(riskiga kaalutud varad+ riskiga kaalutud bil. välised kohust.+ 2%

om.vah. taset ületav ANVVP )

ANVVP-

avatud

neto välisvaluuta positsioon avatud

valuuta -positsioonile

liidetakse. Kapitali adekv.

Normatiiv 10%, see peab mood. vähemalt

10 % murrujoone all

olevast värgist.

tulevikutehingud .

Mahaarvamised bruto -omavah.-dest:

immateriaalne

põhivara

aktsiad ja osad teistes pankades ja finants-asutustes allutatud

nõuded.

Riskiastme

järgi jagune-vad varad: I

kategooria -0% risk: sularaha, selle ekvivalendid, muud riskivabad

nõuded A-tsooni (arenenud riigid+ iga riigi jaoks tema ise)

kesk-pankadele ja –valitsustele ning nende poolt garanteeri-tud

nõuded, nõuded EL-le ja EL-u poolt garanteeritud nõuded, nõuded

B-tsooni(kõik teised riigid) keskpankadele ja –valitsustele

laenuvõtja riigi rahvuslikus valuutas. II

kategooria -20% risk: nõuded A-tsooni riikide ja Eesti

krediidiasutusetele, nõuded B-tsooni riikide krediidiasutust.

tähtajaga –1 a. III

kategooria –50% risk: esimese järgu hüpoteegiga tagatud

eluase -melaenud, v.a laenud kinnisvara-firmadele, nõuded A-tsooni

riikide ja Eesti kohalikele võimuorganitele,

ettemaksed ja

tekkepõhised kulud IV

kategooris –100%: kõik ülejäänud nõuded.

Bliansi-välised

kohustused jagunevad vastavalt nende seosele krediidiriskiga:

1)potentsiaalne

krediidirisk= lepinguline kohustus. n. 100%

garantiid ; 2)krediidirisk

on piiratud valuutakursi või intressi määrade

muudatuste mõjuga

lepingu väärtusele. n.

repo - ja pöördrepotehingud 50% risk;

valmisolekulaenud 0% risk- laen, mille leping on sõlmitud, tähtaeg

määratud, kuid pole veel väljamakstud. II.

Panga likviidus-

pangal peab olema piisavalt

varasid , et täita klientide nõudmisi.

Pank peab sobitama varasid ja kohustusi. Varade likviidus näitab

panga võimet oma varasid müüa, muuta neid rahaks. Kohustuste

likviidus isel. panga võimet rahuldada oma klientide nõudmisi.

Likviidsusele avaldab mõju nii varade liik kui tähtaeg.

Panga

likv.= (likviidsed

varad/lühiajalised varad)*100%.

Likviidsed

varad: 1)kassa

kroonides ja vabalt konveeritavates valuutades; 2)nõudmiseni hoiused

Eesti Pangas; 3)nõudm. hoiused A-tsooni keskpankades; 4)nõudm.

hoiused A-tsooni ja Eesti kom.pankades; 5)turustatavad väärtpaberid;

6)tähtajalised ja muud hoiused A-tsooni ja Eesti kom.pankades

järelejäänud tähtajaga ~1 kuu; 7)laenud ja muu vara järelejäänud

tähtajaga ~1 kuu.

Lühiajalised

kohustused: 1)nõudmiseni

kohustused; 2)tähtajalised ja muud hoiused järelejäänud tähtajaga

~1 kuu; 3)emit. võlakirjad --“-- 1 kuu; 4)muud kohustused --“--1

kuu. Kuuajalise

likviiduse normatiiv 35%

Riskide

konsentreerumine

See on suurte summade välja laenamine ühele kliendile või omavahel

seotud osa-poolele.

Kõrge

riskikonsent. subjektideks

loetakse üks klient või omavahel seotud osapooled, kui nende

võlakohustus panga ees ületab 10%

panga omavah.-st.

Omavahel seob

osapooled: 1)kaks

või enam maj. subjekti, kellel on

omavahelised omandi- või

alluvussuhted: ema- ja tütarfirma; ema- ja sidusf; 2)kaks või enam

maj. subjekti, kellest ühe maj. olukorra halvenemine viib

vääramatult teis(t)e maj. olukorra halvenemisele. Vastavalt EP

nõudele võib kliendile või omavahel seot. osapooltele anda laenu

25% panga omavahenditest-

panga

konsentratsioon.

Panga riski-konsentratsiooni leidmiseks tuleb summeerida kõikidele

kõrge riskikons. klientidele antud laenud. See summa ei tohi ületada

800% panga omavah.-st. Kõik panga aktsionäärid on omavahel seotud

osapooled.

Eesti

panga normatiivid:

Kapitali

adekvaatsus 10% Panga

likviidsus (II) 35% Kliendi

riskikons. 25% Panga

riskikons. 800% Kohustuslik

reservimäär 10%

Panga

kasumiaruanne

kasum=tulud-

kulud; TP=TR-TC

Kasumiaruanne-

raamatupid.aruanne, milles kajast. Aruandeperioodi tulud, kulud,

kasum või kahjum.

Koost . tekkepõhiselt, ei näita kõiki tegelikke

rahavoo-gusid.

Panga

tulud:

1)Intressitulu- saadakse panga järgm. varadest: nõuded

keskpangale kom.P

poolt tagatud võlakirjad nõuded

ja laenud teistele krediidi-asutustele laenud

äriklientidele laenud

eraklientidele fikseeritud

tulumääraga väärtpaberid (-)

ebatõen. Laekuvad nõuded ja laenud; 2)Finantstulu väärtpaberi-test-

tekib väärtpaberite ostmisets, hoidmisest ja müü-misest;

3)

teenustasu tulu(ei ole seotud bilansikirjetega); 4)tulu VP-st on

dividenditulu portfelliinvest.-lt. Tulu pikaajaliselt osaluselt.

Tulu, mis saadakse invest.portf.-s olevate VP-te müügist, tulu

sidusettevõtete aktsiate müügist; 5)materiaalse ja immateriaalse

vara väärtuse pos. muutus; 6)nõuete ja bilansiväliste kohustuste

väärtuse pos. muutus; 7)pikaajaliste finanstinvest. väärtuse pos.

muutus; 8)muud tegevustulud(renditulu, realiseerimistulu);

9)erakorralised tulud.

Panga

kulud: 1)Invest.kulu,

mis on seotud järgm. bilansikirjetega: ·võlgnevused

teistele pankadele ·võlg.

äriklientidele ·võlgn.

eraklientidele ·emiteeritud

võlakohustused ·valitsuse

laenu- ja välisabifondid ·allutat.

kohustused; 2)teenustasu kulud; 3)netokahjum finantstehingutest;

4)

administratiivkulud : ·palgakulu

·üürikulu

·reklaami-kulu

·sidekulu

·teenustasu

audiitorkontrolli eest; 5)(Im)materiaalse vara väärtuse neg.

muutus: ·põhivara

kuluvus ·amortisatsioon;

6)muud tegevuskulud n. müügikahjum; 7)erakorralised kulud.

Kasumianalüüsil

kasut. suhtarvud: 1)omakapitali

kasumiprotsent on äriettevõtte kasulikkuse näitaja

ROE=( puhaskasum /

omakapital)*100%- kui palju kasumit teenib omakap. iga kroon;

2)aktivate kasumiprotsent isel. panga varade kasumlikkust

ROA=(puhaskasum/

varade keskm. väärtus)*100%; 3)omakapitali kordaja e.

finants-võimekus- kui palju omakap. Suudab juurde meelitada vara

L=varad/omakap.

ROE=L*ROAEelmine töö:1)allutatud

kohutstused on nii

rahaturu kui kapitalituru vahendid; 2)deposiit on

hoius, laen ei ole deposiit; 3)pank võtab allutatud laenu, et

suurendada normatiivseid omavahendeid

FV=

PV(1+i)t Efektiivne intressimäär: ief

=(2*t*n*ia)/t*n+1,

kus t-aasta; n-päev, kuu, mitu korda tagasi makstakse.

Annuiteet

on

püsiva suuruste maksete lõplik jada: PV=C/(1+i) +C/(1+i)2

+C/(1+i)3

+..+C/(1+i)t

=C/(1+i)t

Perpeuiteet-

püsiva suuruse maksete lõputu jada: PV=C/(1+i)+ C/(1+i)2

+C/(1+i)n

=n=1C/(1+i)n

PV=C/i Kahe perpeuiteedi vahe on annuiteet. PV= C/i- C/i(1+i)t

LiisingKliendi

omafinants. 30% omahinnast.

Liisingu-makse

koosneb järgm. osadest:

1)liisitava vara amort. või ostuhind koos käibemaksuga;

2)rendileandja tulu, 3)riskipreemia.

LV=PV/a,

kus LM-liisingumakse, PV-nüüdisväärtus, a-renditegur; 1)

a=[1-1/(1+i)t]:I;

a=[1-1/(1+i/n)t*n]:i/n

;2)Kui

rakendatakse ettemakset, siis

a=[1-1/(1+i/n)t*n-1]:(i/n)+1;

3)kui

on tegemist kasutus-rendiga ja liisitaval asjal on jääkväärtus,

siis

LM=(PV-PVn):a,

kus PVn-jääkväärtus.

Me peame arvutama

jääkväärtuse nüüdisväärtuse PVn=FV*vn

, kus

vn-diskon-teerimisfaktor

vn=1/(1+i/n)t*nPanga

kasumiaruanne

kasum=tulud-

kulud; TP=TR-TC

Kasumianalüüsil

kasut. suhtarvud:

1)omakapitali

kasumiprotsent on äriettevõtte kasulikkuse näitaja

ROE=(puhaskasum/

omakapital)*100%- kui palju kasumit teenib omakap. iga kroon;

2)aktivate kasumiprotsent isel. panga varade kasumlikkust

ROA=(puhaskasum/

varade keskm. väärtus)*100%; 3)omakapitali kordaja e.

finants-võimekus- kui palju omakap. Suudab juurde meelitada vara

L=varad/omakap.

ROE=L*ROAIkv

=L*i/t; Ia

=L*i

Pankade

muud teenused.

Kom.pangad on omavahel konkurendid ja teevad ka omavahel

koostööd:

1)võlglased,

pahad laenud, halvad kliendid; 2)infosüst.

ühtlustamine; 3)pangakaardi pettused.

Olulised

muudatused:

1)nõudlus sularaha järele on vähenenud; 2)pankade teenused on

mitmekesistunud; 3)panga teenuste kallinemine-

geogr . hajuvus,

tehnol. muudatus, infl.; 4)kliendid paigutavad oma raha mitmesse

panka (panga üle-

kannete kiirendamiseks, turvalisus). Pnakade

vaheline

konkurents ei ole kliendisõbralik.

Sularahaga arveldus : Eelised:

mugav

kiire

maksmine paindlik.

Puududsed: suur

summa- oht aega

nõudev. Panga jaoks: rahalugemismasinad,

valedetektor šeif

varakamber

tehnilised vahendid turvameeskond.

Sularahata

arveldus:Eelised:

mugav

odav

Puudused:

aeganõudev.

Panga

mitteintressiteenused: 1)lihtsad

arvelduste vormid: maksekorraldused

tšekid

elektroonilised

maksed; 2)

keerulisemad pangaoperatsioonid ja –

tehingud : valuuta-

ja rahaturutehingud väärtpaberitehingud

invest.

vahendam. tuletislepingud.

Sularahata

arveldus: võib

jagada maksegaranteerituse ja –

algataja järgi.

maksegaranteer.

lihtmaksed-

maksekorraldus ja tšekid dokumendimaksed-

akreditiiv ja

inkasso .

maksealgataja

tšekiarveldused giroarveldused

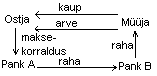

Maksekorraldus

on juriidilise või eraisiku korraldus oma pangale märgitud summa

ülekandmiseks oma kontolt teise jur. või eraisiku kontole samas

või teises pangas.

Sularahata

ülekanded võivad

olla panga

sisesed , pankade vahelised või rahvusvahelised.

Siseriiklikud maksed:

rahasaaja ja –

maksja kontod on ühes riigis. Maksed toimuvad

üldjuhul oma riigi rahas. Lubatud on ka siseriiklikud

arveldused valuutas. Sr. maksed on reguleeritud seadustega, keskpanga

korralduste ja juhistega ja rahvusv. kokkulepetega.

Jae-

ja hulgimaksed-

jaotatakse üksikmakse suuruse ja vastavate maksete hulga järgi.

Jaotus on tinglik.

Jaemaksed.

suht.

väiksed summad suur

tehingute arv. Nende teenindamiseks peavad pangad rajama ulatusliku

jaekaubanduse võrgu.

Jaemaksete

teenindamise kulud on panga jaoks suured:

kulutused

kontoriruumidele personalikulud

kommunaal -

ja sidekulud

valvekulud. Pangariskid väikesed, kuna summad on väikesed ja

võltsingud mõttetud.

Jaemaksete

kulude vähenda-miseks on

pangad pakkunud mitmeid teenuseid: 1)püsimakse korraldus-

regulaarsete püsiva suurusega maksete sooritamiseks n. laenu

tagasimaksmiseks, ajalehtede

tellimine , elukindlustus-maksed. Leping

panga ja kliendi vahel; 2)otsekorraldus- regul, muutuva suurusega

maksete teostamiseks. Leping kliendi, raha-saaja ja panga vahel;

3)määratud maksed- makseautomaadid, interneti- ja telefonipangad.

Igakuiste maksete maksmine; 4)perioodilised maksed- klient annab

lepingu alusel ette tingimused maksete automaatseks sooritamiseks.

Saab

sooritada riigi siseseid ja välismakseid. Lepingus näidatakse

lepingu algus, esimese makse tähtaeg, maksete

perioodilisus ,

makseaja

rekvisiidid , teenustasu, maksmikord, välismaksete korral

valuuta konventeerimiskord jne.

Siseriiklikud

maksed

EPAV-

Eesti Panga

Arveldusvalitsus. Selle kaudu toimub pankadevaheline arveldus.

Clearing-

pankade omavaheliste nõuete täitmiseks toimuv

tasaarveldus .

Mitmepoolse clearingu puhul toimub kõikide vastastikuste kohustuste

tasaarveldus. Kõik pangad avavad Arvelduskeskuses

korrespondentkonto, millel hoiavad teat. summa tasaarvelduseks.

Maksja esitab pangs maksekorralduse ja kui vaja, siis arve.

Maksekorraldus ei lähe enne liikvele, kui kontrollitakse dokumendi

rekvisiite(allkiri). Maksekorraldusele registreerimis-nr., originaal

jääb panka mitmeks aastaks(~7). Pangapäev 8-20. Kella 2-3 päeval

toimub tasaarveldus. Kui pangal ei jätku korrespondentkontol raha

maksmiseks, teatatakse sellest pangale ja talle antakse aega laenu

võtmiseks. Kui pank rahaturult laenu ei saa, pöördutakse keskpanga

poole arvelduskrediidi saamiseks.

Float:

1)ajavahemik, mille jooksul raha liigub ühekliendi kontolt teise

kliendi kontole(48 tundi); 2)

rahasumma , mis ei ole enam maksja

kontol, ega pole veel saaja kontol, on panga käsutuses.

Hulgiteenindus

Hulgilientide teenindamise viisiks on

kontserni -

konto .

Kontsernikonto-

arvestuslik panga konto, kus

kajastub kogu kontserni või kõigi

kontserni liikmete rahaline seis.

Kont . kontol on näha kõikide

üksuste ja allüksuste kontode seisud. Kont. ulatuses on võimalik

raha ümber jaotada allüksuste vahel- juhul kui kontserni konto on

avatud. Kontolimiidid! Kont. käsutuses kontol olev raha ja

arvelduslimiit. Intressiarvestus on ühtne.

Palgakontod-

palk makstakse kontole, mitte firma kassast. See kiirendab raha

liikumist. Sellega võidavad kõige rohkem pangad.

Kaugpangandus

e. telefonipangandus

Aluse pani arvutite areng. Kõige vanem telefoni- ja faksipangandus.

Pank võtab vastu

faksi järgmisi korraldusi: 1)Eesti

sisesed maksekorraldused; 2)rahvusvahelised maksekorraldused;

3)valuuta konventeerimine 4)sularaha broneerimine; 5)sularaha

väljamaksekorraldus kolmandale isikule e. volitus.

Telefonipanga

operaatorteenus:

1)

arvelduskonto toimingud : siseriiklikud

maksed pangasisesed

valuutaülekanded valuuta

konventeerimine info

saldo kohta ja ülevaade 2 viimase kuu konto toimingute kohta;

2)väärtpaberi-konto toimingud: VP

ost-müük VP

konto seis 2

viimase kuu konto toimingud; 3)hoiukonto toimingud: konto

saldo hoiuste

tähtajad saadav/arvestatav

intress 2

kuu konto toimingud; 4)laenukonto toimingud: info

saldo võlgnevuse kohta makse-tähtaja

kohta intresside

kohta 2

kuu konto toimingud; 5)operaatori kaudu saab avada hoiuseid,

uuendada pangakaarti, avada uut arvelduskontot.

Telefonipanga

automaatteenus (selleks

peab kliendil olema toonvalimisega telefon): 1)Arvel-duskonto

toimingud: määratud

maksed info

saldo broneeringute ja vaba jäägi kohta

viimased 10 toimingut; 2)laenukonto tehingud: info

saldo kohta info

võlgnevuse kohta maksetähtaegade

kohta

maksmata intresside kohta; 3)saab küsida valuutakursse, saab suunata

telefonioperaatorile.

Internetipangandus:

arvuti

olemasolu,

modem , telefoni-ühendus

igal kasutajal kasutajatunnus, paroolikaart ja pinkood lepingu

osalised nii juriidilised kui füüs. isikud kõikvõimalike

kontode ühendus.

PC- pangandus :

1)infoteenused-

saldoinfo, toimingud, uudised; 2)maksed- kodumaised ja

rahvusvahelised; 3)valuuta konvevteerimine; 4)väärtpaberitehingud;

5)massmak-

sete toimingus; 6)väljavõtted.

Internetipanga

teenused: 1)arvelduskonto

teenused: siseriiklikud

maksed rahvusvah.

maksed valuuta

kanvent. määratud

maksed info

saldo, vaba jäägi ja broneeringute kohta kontode

väljavõtted; 2)laenukonto toimingud: saldo,

võlgnevused maksete

tähtajad maksmata

intressid konto

väljavõtted; 3)väärtpaberi konto toimingud: väärtpaberite

ost-müük turuvälised

tehingud ülevaade

väärtpaberi hindadest väärtpaberi

kontoseis.

Pangakaardid Esimene magnetkaart- Diner’s Club International 1950.

Pangakaardid

jagunevad:

magnetkaart

protsessorkaart

(n. telefonikaart). Esimesed pangakaardid kasutusel u. 1960; Eestis

pangakaardid 90-ndate algul- initsiaatoriks

Keila pank.

Magnetkaardid

jagunevad:

deebetkaart

krediitkaart .

Deebetkaart

on

pangakaart , millega saab tasuda kaupade ja teenuste eest, võtta

automaadist sularaha kontojäägi ja kokku-lepitud limiidi piires.

Oma olemuselt on ta maksekaart.

Deebet -

kaarti saab kasut. ka

välismaal, kui tal on vastav logo. Et saada kaart, tuleb avada

konto. Ühele kontole võib välja anda mitu kaarti, kasut.

tingimused määrab kaardiomanik. näit.

VISA Electron deebetkaart,

noortekaart, juuniorkaart.

Krediitkaart-

saab teha toiminguid, mis pole seot. kontojäägiga, küll on tal

teised piirangud. *maksekaart- saab teostada toiminguid kuu jooksul

lubatud limiidi piires. Järgmisel kuul arve debiteeritakse. näit.

VISA Classic, Euro/Master

Cold , Business, Standard Euro/Master

Standard-

eraisik (-18 a.). Peab omama kindlat töökohta ja

sissetulekut 500 kr. kuus, mis laekub panka; peab olema enne 6 kuud

panga klient. Saab välja võtta raha, tasuda kaupde ja teenuste

eest, kontojäägi väljavõte. Kaardil on märgitud logo,

hologramm ,

kaardinr., kehtivusaeg, kasutaja nimi. Kaardi

limit sõltub omaniku

kuu

sissetulekust . Kaardile saab juurde

vormistada 2 paralleelkaarti

sama numbri ja pin-

koodiga . Euro/Master Business on mõeldud jur.

isiku esindajale. Kuu keskmine laekumine 200 000 kr., firma asub

Eestis. Saab võtta mitu paralleelkaarti.

Krediitkaartide

tagatised tagatis

vormistatakse vastavalt krediidi-komitee

otsusel . Tagatiseks on

deposiit või juriidilise isiku käendus.

Tagatis

on vajalik eraisikule , kui:

1)kaarti taotleb mitteresident; 2)6 kuu sissetulekud ei ole laekunud

panka; 3)sissetulekud ei ole regulaarsed, 4)taotletakse American

Expressi kaarti. Tagatis mitteresidendile kahekordne, residendile

ühekordne kuulimiit. Am. Ex tagatis dollarites. Aktsepteeritakse ka

kolmanda isiku hoiust. Jur. isiku käendus- kahekordne kuulimiit.

Kaardi avamine ja

väljastamine. Kaardil 4 olekut: 1)kaart

pangas ja ootab-

avatus olek, 2)toimiv olek; 3)suletud olek- kaarti

ei saa kastutada; 4)hävitatud olek.

Krediitkaardile

rakendatavad tasud: 1)aastamaks;

2)sularaha väljavõtmise tasu 30 kr+ 2,5%; 3)krediitkaardi

asendamise tasu; 4)krediitkaardist loobumise tasu; 5)varasemate kuude

väljavõte; 6)

teatis võlgnevuse kohta; 7)trahv böokeeritud kaardi

kasutamise eest.

Protsessorkaardid-

oma olemuselt iseseisev

pangakonto , kus on raha.

Pangaautomaadid:

1)konto väljavõtte

automaat ; 2)sula-raha

autom ., 3)makseautom.; 4)interneti autom.,

5)valuutava-hetusautom.; 6)inkasserimisautom.- öökassa;

7)metallrahaautom; 8)makseterminaal.

Välisarveldustega

seotud probleemid ja riskid.

Välisarvelduste

takistused: erinevates

riikides erinev seadusandlus korrespon-dentpankades

suured pangad väiksemad

pangad ei taha võtta endale kulusid suurtele

pankadele ei ole vastuvõetavd samad normatiivid kui väikepanakdele

ja vastupidi.

Maksekorralduste

riskid: 1)Likviidsus

e. makserisk- tõenäosus,et pank ei suuda täitaoma jooksvate

arvetega seotud kohustusi ettenähtud aja jooksul; 2)krediidirisk-

risk, et mõni pank võib oodatud rahasummast ilma jääda; 3)neg.

korrspondendtkonto saldo e. overdrafti risk- päeva jooksul võib

saldo minna miinustesse. Makset teost. ei saa; 4)süsteemirisk-

tuleneb riskide ülekandu-misest ühelt pangalt teisele; 5)herstatti

risk- 1974 Bankhaus Herstatt. Intressitulude kadu; 6)

valuutarisk .

S.W.I.F.T.-

Society for

Worldwide Interbank Financial Telecommunication. Vahetati

pankadevahelist

finantsinfot . info kõigile arusaadav ja salastatud.

SWIFT on kasumit mitteteeniv org., ei ole huvitatud teenus-tasust.

teenindab pankasid, maaklerifirmasid, reisitšekke väljastavaid

firmasid. Kõikide pankade probleemiks on valuuta ost ja müük.

Reuters, Telerate-

ülemaailmne

infoagentuur .

Välisarvelduste

sooritamine

Rahvusvahelistes

arveldustes kasut. järgnevaid makseviise eksportööri riski

suurenedes: 1)

ettemaks ;

2)akrediit; 3)makse peale kauba ära saatmist; 4)inkasso; 5)avatud

konto.

Arveldusinstrumendid:

1)tšekk; 2)veksel;

3)maksekorraldus; 4)rahvusv. rahaülekanne posti

agentuuri vahendusel; 5)rahvusv. pangakaart.

Ettemaks-

toimub enne kaupade ärasaatmist. Võibolla osaline või täielik.

Akrediit-

ostjapanga kohustus tasuda müüjale ärasaadetavate kaupade eest,

kui kõik akrediidi

ting . on täidetud.

Akrediidi

põhiliigid: 1)dokumentaalne-

raha väljamaks toimub kommerts ja/või

finan . dokumendi vastu;

2)tagasikutsutav A.- ostjapank võib A.-i tühistada enne dokumentide

kättesaamist; 3)tagasikutsumata A.- A.-i ei saa tühistada,

4)kinnitamata A.- ilma teise panga makse-garantiita A; 5)kinnitatud

a.- eksportija panga maksegarantiiga a; 6)

uuenev A- kui tehingud

järgnevad üksteisele ja neid on palju; 7)kaetud A- väljamaksmine

tagatud ostja deposiidiga või blokeeritud kontoga; 8)

katmata A-

väljamaksmine ei ole tagatud ostja deposiidiga; 9)edasiantav a-

kasutusel siis, kui müüjaks ei ole kauba omanik, vaid vahendaja;

10)punase klausliga A- võimaldab müüjal saada ettemakse.

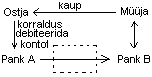

Inkasso-

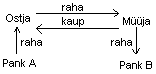

on maksevorm, kus pankade vahendusel kauba ostjale esitatakse kauba

omandiõigust tõestavad dokumendid, mis loovutatakse ostjale peale

tasumist või

veksli aktsepteerimist. Inkasso ja akreditiiv on oma

olemuselt dokumentaalne makse. 1)

puhas

inkasso-

väljamaksmiseks esitatakse ainult fin. dokumendid(tšekk, veksel);

2)

dokumentaal

inkasso- koos

maksedokumentidega esitatakse ka muud kaupa ja tehinguid puudutavad

dokumendid.

Avatud

konto- kahe firma

vaheline kauba võlgu müük(firmade vaheline suur usaldus).

Pankade

valuutatehingud

Panga rahvusvahelise

tegevuse vormid: 1)välisarvelduste

osakaal kodumaal, mis on seotud korrespondent pankadega välismaal;

2)

osakond või filiaal välismaal; 3)esindus välismaal, tegeleb info

vahendamisega; 4)välistütarpank; 5)eksportkaubandus organ. pangas;

6)

agentuur .

Valuutaturul

pangal teostavad järgm. tehinguid:

1)sularaha tehingud, mille eesmärgid on: klientide

vajaduste rahuldamine valuutade

vahetamine spekuleerimine

valuutakursside alusel pangavaluuta

posits. tagamine

Over

night-

0-1 päeva põhilised

sularaha tehingud on

SPOT

tehingud- valuutat ostetakse-müüakse hetkekursiga. 2-3 päeva;

2)Tähtajalised tehingud e. derivatiivid e. tulevikutehingud-

eesmärgiks on kliendi või panga kindlustus valuutariski vastu ning

valuuta spekluatsioonid kursimuutustel: lihtforward-

pankade vahel sõlmitakse valuuta ostuks/müügiks tähtajaga 3 panga

päeva – 7a. Kõik forwardlepingud on müüjale kohustuslikud

puhas

valuutaposits.- opositsiooni müüjale kohustuslik, ostjale õiguseks-

valuutat osta/müüa kokkulepitud hinnaga. Ostjale vabatahtlikud

puhas

valuutafutuur- börsil kaubeldav, tähtajaline standartne leping.

Üldjuhul sõlmitud ostulepingute peale valuutaswap-

tähtajaline leping, fikseeritud valuutakoguse vahetamise kohta

oraegu ja selle tagasivahetamise kohta tulevikus valuutaarbitraaž-

valuuta üheaegne ost ja müük erinevatel

turgudel (ruumi arbitraaž

ja ajaline arbitraaž).

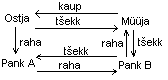

Tšekimaksed

Tšekk

on maksja poolt välja antud korraldus pangale maksta tšekil

märgitud summa tšekisaajale.

Tšekid

jagunevad:

1)eraisiku tšekid; 2)kommertstšekid- väljastatakse firmadele;

3)pangatšekid, 4)reisitšekid e. rahvusvah. tšekid.

Tuntud

reisitšekide väljastajad on:

1)Am. Express; 2)Visa International; 3)

Thomas Cook .

Reisitšekk-

suht. turvaline raha-asendaja. Antakse välja kümnetes erinevats

valuutades. Tšekk koosneb 2 poolest: tšekka ja tšekikviitung,

milledel on nimi ja isikuandmed. Tšekiostja kirjutab panga töötaja

juuresolekul tšekile alla. Reisitšekidega saab välja võtta raha,

saab vahetada sularahaks, saab maksta mitmesuguste teenuste eest.

Tšekiga maksmisel tšeki omanik kirjutab tšekile teist korda alla

ja esitab vajadusel isikut tõendava dokumendi. Rahvusvah. tšekid oa

ka Eurotšekid. Mistahes tšekkidega võib kaasas oll ka

tšekigarantii.

Rahvusvahelised

maksed Maksed

toimuvad erinevate riikide pankade, klientide vahel. Rahv.

arveldusteks pangad avavada teiste riikide pankades

korrespondentkontod. Tavaliselt kohalikus valuutas järgmistel

põhjustel: 1)üldjuhul seaduslik maksevahend e. kohalik valuuta

kannab kõrgemat intressi, kuna tema järele on kõige suurem

nõudlus; 2)enamus tehinguid toimub kohlikus rahas.

Valuutakursside

liigid

1)otsekurss-

välisvaluutakurss väljendatud kohalikus valuutas; 2)Range

noteering-

sisevaluutakurss välis-valuutas(B/A); 3)Ristkurss-

kolmanda riigi valuuta kaudu on avaldatud välisvaluuta

kurss (A/B=A/C*C/B); 4)Ametlik

kurss- valitsuse või

keskpanga poolt kehtestatud kurss; 5)

Vabaturu e. ujuvkurss-

määratakse välisvaluuta nõudmise ja pakkumisega;

6)Pankadevaheline

kurss-

pankadevaheliste tehingute kurss; 7)Kliendi

ja panga vahel toimuvate tehingute kurss-

on kaubel-dav; 8)Müügikurss-

pank müüb välisvaluutat; 9)Ostukurss-

pank või diiler ostab välisvaluutat. Ostu/müügi kursivahe on

spread -

sisald. endas riskidekatmise, kasumi; 10)keskmine

kurss- Ostu/müügi

kursi aritm. keskmine; 11)Spot-kurss-

kohese tehingu või hetkekurss; 12)Forwardkurss-

erineb tingimata spot-kursist; 13)

Nominaalne kurss- võtab

arvesse valuutade nom. värtuse; 14)Reaalne

kurss- arvestab

inflatsiooni.

Valuutariskid

on

kahjumi tekkimise võimalus, mis võib kujuneda valuuta ostu/müügi

tehingute käigus seoses valuuta-kursi muutustega.

Põhilised

riskid:

1)Tehingurisk-koduvaluutas

arvestatud rahavoogude

ebastabiilsus . Selle põhjused: avatud

valuutapositsioon spot-kursi

ebasoodne muutus tulevikus lühiajalise

tehinguriski juhtimine: a)riski üleandmine tehingu teisele

osapoolele; b)manipuleerimine maksetähtaegadega; c)äritehingute

puhul kohene tasumine; d)riskide ?saldeerimine;

e)kindlustustehingud(futuurid, opositsioonid, forwardid) pikaajalise

tehinguriski juhtimine: a)paralleel- e. kompensiat-siooni laenud;

b)valuutaswapid, krediidiswapid, 2)Valuuta

ümberarvestuse risk-

finantsseisundi halvenemine pärast registreeritud

andmetekonventeerimist teise valuutasse. Riski vähendatakse

raamatupidamismmetodiga; 3)Valuuta

majandus-risk-

aktsia turuhinna languse võimalus valuutakursi muutuse tõttu.

Pankade

finantsteenused

Väärtpaberi

tehingud:

Väärtpaber-väljendab

2 osapoole lepingulisi õigusi ja kohustusi.

Väärt-paberid

jagunevad: 1)aktsiad;

2)võlakirjad, 3)investeerimis-fondi osad ja aktsiad;

4)tuletisväärtpaberid.

Aktsiad

on oma olemuselt

omandi väärtpaberid. Jagunevad liht- ja eelisaktsiad. Aktsia on

mõtteline osa firma aktsiakapitalist. Aktsia omanik on firma

kaasomanik ja tal on õigus osaleda firma juhtimises, kuna tal on

hääleõigus aktsionäride üldkoosolekul proportsionaalselt

aktsiate arvuga. igal aktsionäril on õigus saada osa kasumist

vastavalt maj. tegevuse tulemusele.

Aktsia

nominaalväärtus- aktsiate

esmasel väljalaskmisel kokku lepitud hind.

Raamatu-pidamisväärtus-

võrdub kogu omakapitaliga, mis on jagatud aktsiate arvuga.

Aktsi

turuhind- lähtub

bilansilisest väärtusest, kujuneb nõudmise, pakkumise alusel.

Võlakirjad-

fikseeritud tulumääraga väärtpaberid: rahaturu

väärtpaberid (riigikassa võlatähed, hoiusertifikaadid)

kapitalituru

väärtpaberid (riigi laenuobligatsioonid, kommertsväärtpaberid, kupong- ja diskon-tovõlakirjad). Nominaalväärtus, millega võlakiri

tagasi ostetakse. Muidu kujuneb turul nõudmise/pakkumise tagajärjel.

Investee-rimisfondide

osad: In.

fondid on

spetsialiseeritud finants-asutused, mis müüvad investorile oma

osasid ning invest. oma raha mitmesugustesse finantsinstrumentidess.

Invest. fondid võimaldavad hajutada riske, nende teenuste kasutamine

on mugav.

Tuletisväärtpaberid:

1)vahetusvõlakiri annab omani-kule õiguse vahetada see teat.

tähtajal ja ting. aktsiate vastu n. eelisaktsia; 2)aktsia

optsioon annab omanikule õiguse osta optsioone väljaandjalt kindlaksmääratud

tähtajal ja teat. hinnaga aktsiaid.

Pank

väärtpaberitehingute vahendajana

Tähtsamad

väärt-paberiteenused:

1)VP emissioonide korraldamine; 2)ostu- ja müügikorralduste

vastuvõtt ja täitmine; 3)VP hoidmine ja

administreerimine ; 4)VP

ülekanded; 5)klientide nõustamine, 6)aktivate juhtimine.

Väärtpaberite emissioon on nende

välja-laskmine väljaandja otsuse alusel. Em. on kinnised ja

lahtised .

Kuldesd käerauad- aktsiate väljaandmine väljavalitud

grupile. Em. algab em.prospekti väljatöötamisega. Em. prospekti

ül. on tutvustada tulevastele investoritele

firmat ja emisiooni

üksikasju. Em.prospektis bilansid, kasumiaruanne, riskid ja ohud,

kõik andmed emisiooni kohta.

Pangaosa

emisoonis: 1)pank

vahendab VP-te müümist ilma jaotusriski võtmata. Müügiagent;

2)pank võtab enda peale kogu em. korraldamise, k.a em.prospekti

välja-töötamise.

Em.märkimine-

küõik soovijad märgivad, kui palju nad tahavad osta. Mõnel juhul

ka tagatis.

Vp

ostu/müügi vahendamine .

Klient avab pangas VP konto, enne arveldus-konto. Eesti Väärtpaberite

keskdepsittoriumis ka konto. Klient esitab pangale ostu ja/või

müügikorralduse.

Kliendi

tehingud: ostu

ja müügitehingud VP

märkimine VP

pantimine VP

kinkimine ja pärandamine dividendide,

intresside kogumine ja nende kandmine investori kontole.

VP

hoidmine, haldamine -

pank kannab kliendile üle teenitud intressid, väljamakstud

dividendid maksab kliendi tuludelt tulumaksu.

Klientide

konsulteerimine-

tasuline teenus.

Aktivate

juhtimine-pank

koostab kliendile VP portfelli.

Panga

struktuur Osa

allüksuseid pangas on

universaalsed , omased mistahes

organisatsioonile, osa on ga

spetsiifilised , mis ainult pangas või

finantsasutuses.

Allüksused:

1)

Kantselei -

allüksus, mis fikseerib

organisats . seisundi. Kantselei tegevus:

sissetulev

ja väljaminev post haldusdokumentatsiooni

adminis-teerimine trüki-,

tõlke- ja paljundustööd arhiivitöö

korraldamine raamatukogu

tegevuse korraladamine, 2)Haldus-osakond-

tegeleb panga materiaalsete varad hankimise ja haldamisega.

Ülesanded: hoonete

ehitmine ja haldamine hoonete

ja nende ümbruse korrastamine sisseostude

korral-

damine e. varustamine autode

ost ja

korrashoid hoonete,

autode ja muu vara kindlustamine telefoni-

jm. side korrald. laomaj.

korraldamine panga

tehnika ost ja

hooldus .

Avalike

suhete ja turunduse osakonna ül-d:

klientide

küsitlemine, turu-uuringud panga

toodete ja teenuste analüüs sihtrühmade

valik uute

toodte väljatöötamine reklaam

töö

avalikkusega panga

sisemine ja välimine kujundus.

Infosüst.

osakond:

riist -

ja

tarkvara projekteerimine riist-

ja tarkvara hankimine ja paigaldamine riist- ja tarkvarasüsteemi

igapäevane käivitamine töötajate

väljaõppe korraldamine andmebaasi

korraldamine häireolukordade

lahendamine andmebaaside

juurdepääsude määramine

andmekaitse .

Streteegilise

planeerimise osakond- võib

olla ühendatud marketingi

osak -ga. Pilk suunatud tulevikku:

makromaj.

analüüs ja prognoos maj.

arengu modellerimine panga

turu-uuringud sihtrühmade

valik panga

finantsmudeli loomine.

Personali

osak: uute

töötajate otsimine töötajate väljavahetamine ja tööle võtmine

töötajate

karjääri planeerim. palgasüst.

kujund. ja tööturu jälgimine, palga arvetsamine puhkuste

arvestamine ja vormistus töötajete

hindamise ja atesteerimise korraldamine töötajate

rahulolu

uurimine , töö-koormuse mõõtmine töötajte

probl. lahendamine.

Raamatu-pidamise

osakond: raamatupid.

korraldamine bilansi,

kasumi-aruande ja muude aruannete koostamine maksualane

raamatup. kulude

arvestus panka

teenindavatele klientidele arvete tasumine tulude

arvestus arve

pidamine varade ja kohuste üle.

Spetsiifilised

allüksused

1)

Kodumaiste ja

rahvusvah. arvel-duste osak:

krooniarveldused

pangasisesed

arveldused korrespondentkonto

haldamine Eesti Pangas arveldused

pangakaartidega väärtpaberi

arveldused välisarveldused

korresp.

kontode haldamine välismaal dokumentaalmaksete

korraldamine. 2)

Laenu

osakond: laenudokumentide

ja protseduuride väljatöötamine töötajate

väljaõpetamine laenuportfelli

analüüs probleemlaenude

jälgimin. 3)

Treasury-

tegeltb valuuta-, raha- ja kapitalituruga: lühiajaline

raha välissuhtlus

teenindab

kliente ja panka, tehakse läbirääkimisi suuliselt, lindistatakse

väärtpaberite

ost-müük valuutaposits.

jälgimine. 4)

Turvaosakond:

takistab,

kaitseb panka kuri-tegelike rünnakute eest turvaalaste

juhendmaterjalide koostamine, töötaja valvesüsteemide valik, ostu

ja paigalduse korrald. panga

mehitatud

valve tagamine rahaveo

korrald. raha

ja muude väärtuste säilitamise korraldamine panga

turvakoodide adminstreerimine pangatöötajete

vigade , eksituste analüüs, rünnakute analüüs

tuleohutus andmete

turvamine.

5)

Kaugpanganduse

osak: tel.panganduse

organis. interneti-

ja PC-panagnduse koorald. pangakaartide

administreerimine pangaautomaatide

paigaldamine rakedustarkvara

administr. suhted

rahvusvah. organisatsioonidega: VISA, Europay. 6)

Analüüsiosak:

finantsplaneerimise juhtimine kulude

eel-arvestamise juhtimine panga

toodete, kliendirühmade, struktuu-riüksuste kasumilkkuse analüüs

panga

juhtimissüsteemide administreerimine ja täiustamine konkurentide

tegevuse analüüs 7)

Sisekontrolliosak:

raamatupid.

kannete õigsuse kontroll panga

raha- ja inimressursi otstarbeka kasut. kontroll jälgitakse

panga varade kaitsmist jälgib

seaduste täitmist. 8)

Juriidiline

osak: panga

põhidokumentatsiooni korrashoid volituste

vormistamine juhtkonna

konsulteerimine lepingute

analüüs ja vormistamine tehingutingimuste

koostamine panga

esind. õigusorganites.

Luuakse ka ajutised ja alalised töörühmad ülesannete täitmiseks:

arenduskomitee

laenukomitee

eelarvekomitee

kvaliteedi-komitee

regionaalkomitee

Kõik kommentaarid