1.

Raha olemus ja arengRaha

on

- eriline kaup, mis on kaubatootmise ja vahetuse protsessis eraldunud kaupade üldisest massist ning on üldiseks ekvivalendiks kõikidele kaupadele.

- üldtunnustatud vahetusväärtus, peaaegu alati ka seaduslik maksevahend , ühtlasi arvestusühik ja väärtuse säilitaja.

- hüviste omandiõiguse vabatahtlikku edasiandmist võimaldav üldtunnustatud instrument.

Raha

omadused:

- aktsepteeritavus

- homogeensus

- jaotatavus

- äratuntavus

- kaasakantavus

- piiratus

- säilivus

Raha kasutamine vähendab

ajakulu , võimaldab majandusel areneda,

alandab tehingukulusid, muudab tehingute tegemise efektiivsemaks.

Raha loomine on protsess, kus panka hoiustatud raha antakse laenuna välja. Laenuvõtja majandustegevuse tulemusena jõuab see raha panka tagasi ja suurendab pangahoiuste mahtu.

Kohustuslik reserv on vahendid, mida

kommertspangad peavad hoidma keskpangas. Kohustusliku

reservi määr Eesti krediidiasutustele langes seoses eurosüsteemi liikmes saamisega 15%-lt 2%-le. Rahakordaja:

, kus m – rahakordaja; r – kohustusliku reservi määr

Raha areng: kaupraha (raha, millel on väärtus ka siis, kui teda rahana ei kasutata; bartertehingud) → sümbolraha (dekreetraha; kattevaraga osaliselt või täielikult kaetud

paberraha ) → arveldusraha (

elektrooniline raha).

2. Raha funktsioonid - maksevahend - rahaga saab maksta kaupade ja teenuste eest, tasuda võlgu, maksta makse.

- väärtuse mõõt - raha on ühismõõduks kaupade väärtuse mõõtmisel ja võrdlemisel.

- akumulatsioonivahend - raha on vara, mille väärtus püsib põhimõtteliselt läbi aja. Raha saab koguda ja kasutada tulevikus tehingute tegemisel.

3. Rahasüsteemide ajaluguTuru maht nõudis odavama raha kasutuselevõttu. Selleks sai paberraha. Kuna aga erinevalt

kuld - ja hõberahadest paberraha mingit väärtust ei sisaldanud, vajas see lisagarantiid.

Rahasüsteemi võib liigitada suletud ja avatud süsteemiks. Suletud süsteemil ei ole mingit seost teiste süsteemidega, raha ei saa vahetada. Avatud süsteemid on tänapäeval enamus rahasüsteemid. Rahasüsteeme saab hinnata reguleerituse, likviidsuse ning usaldusväärsuse kaudu.

4. Kullastandard 19. sajandi keskpaigani kehtisid paralleelselt kuld- ja hõberahad.

1879 . aastat loetakse kullastandardi alguseks, see säilis kuni 1913. aastani.

Kullastandard on süsteem, kus raha väärtus on fikseeritud kulla koguse suhtes. Ringluses oleva raha hulk oli määratud sellega, kui suur oli keskpanga kullatagavara. Riikide valuutade omavaheline väärtus ei muutunud, mis omakorda lihtsustas rahvusvahelist kaubandust ja investeeringuid. Kuld oli ainuke reservvahend.

Kullastandardi tekkeks oli vaja tagada see, et kuld saaks vabalt

liikuda süsteemis olevate riikide vahel. Tulenevalt kulla homogeensusest on vahetuskursid üheselt määratud. Kullastandardi

mehhanism on lihtne ning toimib automaatselt, kui kõik normidest kinni peavad.

Sellisel kindlal süsteemil olid ka nõrgad kohad, mis kriisiolukordades osutusid saatuslikuks. Nimelt oli kullastandardi tugevus - ringluses oleva raha hulga sõltuvus ainuüksi riigivälistest, maailmamajanduse olukorraga seotud teguritest - ühtlasi tema nõrkus. Tõsise kriisi korral, ei jätkunud tavaliselt keskpanga ja riigi kulla- ning hõbedavarudest. Kui siis ka välismaalt laenata ei õnnestunud, jäi ainsaks võimaluseks

sundida keskpanka raha juurde trükkima, et suurte kulutuste eest tasuda. Tulemuseks oli raha väärtuse langus ning kullastandardist loobumine. Esimese maailmasõja puhkedes

lagunes kullastandardil püsinud rahvusvaheline rahasüsteem. Kullastandardit üritati taastada, aga see ei õnnestunud, sest ühtset kokkulepet ei saavutatud.

5. Bretton Woods Bretton Woodsi süsteem loodi 1944. aastal. Selle põhiideeks oli USA dollariga fikseeritud vahetuskursid, kus

dollar oli omakorda fikseeritud teatud kullahulgaga. Bretton Woodsi süsteemiga ühinenud riikide keskpangad kohustusid tagama fikseeritud vahetuskursid turusekkumiste abiga. Lubatav oli kõikumine +/- 1%. Kuid

maksebilansi olulise tasakaalustamatuse korral oli võimalik vahetuskursse poliitilise otsusega muuta. 1970. alguses varises Bretton Woodsi süsteem kohanemisviitaegade tõttu kokku. Lagunemise põhjused:

- USA majanduspoliitika – USA ei jälginud enam muud majandust, keskendus iseendale

- erinevate majanduste ebaühtlane areng – seotud süsteem hakkas segama, peatas arengut.

Süsteemist oli kasu, sest see aitas sõja läbielamistest välja tulla. Kuna

kursid olid fikseeritud, siis see aitas majandust edasi. Loodi IMF.

Bretton Woodsi

institutsioonid : moodustasid rahvusvahelise majanduse valitsemissüsteemi, mille eesmärk oli hoida maailmamajandus ja valuutakursid stabiilsena:

- Rahvusvaheline Valuutafond (IMF). Eesmärk:

- toetada rahvusvahelist rahandusalast koostööd

- aidata kaasa rahvusvahelise kaubanduse tasakaalustatud kasvule

- aidata kaasa maksesüsteemide rajamisele liikmesriikides

- toetada vahetuskursside stabiilsust.

- vaesuse vähendamine, inimeste elustandardi parandamine.

IMF’i ja Maailmapanga erinevused

Maailmapank

IMF

- Laenab vaid arengu- või üleminekumajandusega riikidele

- Laenud pikaajaliste probleemide lahendamiseks

- Tegevus laieneb riigi majanduse spetsiaalsetesse sektoritesse

- Teenuseid ja ressursse saavad kasutada kõik liikmesriigid

- Laenud lühiajaliste probleemide lahendamiseks

- Keskendub maailmamajanduse makro-majanduslikule tegevusele

6. Eurooa Rahakursside süsteem25.03.1957 –

Rooma leping, loodi Euroopa Majandusühendus.

1970. aastal esitas Luksemburgi

tollane peaminister Pierre Werner plaani edasiseks rahandusalaseks koostööks Euroopa Ühenduse riikide vahel. Plaan oli jõuda ühisrahani 1980. aastaks. Riikide vastuolude ning Bretton Woodsi süsteemi kokkuvarisemise tõttu lükkus plaani rakendamine aga kaugele tulevikku.

1972 – valuutamadu. Valuutad fikseeriti dollari keskkursi suhtes ning võisid kõikuda selle suhtes kuni 2,25%. Hiljem piirati kahe süsteemis osaleva

valuuta vahelist kõikumist 2,25%-le ning süsteemi hakati nimetama „valuutamadu tunnelis“. 1973. lõppes valuutamadu.

1979 – Euroopa Monetaarsüsteem (EMS). Eesmärk:

- stabiilse süsteemi loomine

- inflatsiooni kontroll

- vahetuskursipoliitika koordineerimine kolmandate riikide suhtes.

Funktsioonid:

- vahetuskursimehhanism (ERM) – kahepoolsete vahetuskursside kõikumisvahemike võrgustik kõigi liikmevaluutade vahel, mis määras kohustusliku interventsiooni.

- Euroopa valuutaühik (ECU) – arveldusühik, mille põhjal arvutati valuutade keskkursse, mida omakorda kasutati EMS’is osalevate valuutade kahepoolsete kursside arvutamiseks.

- Finantseerimine – ERM’i liikmetel oli ligipääs erineva kestusega krediidivõimalustele, mis võimaldas jooksevkonto defitsiidis olevatel riikidel kaitsta oma vahetuskursi tasakaalu.

7. Euroopa majandus- ja rahaliit 1989. aastal otsustati luua majandus- ja rahaliit. Funktsioonideks on liikmesriikide majandus-poliitika kooskõlastamine ning EL ühtne majanduspoliitika. Liitumiseks on vajalik välja töötada majanduspoliitiline programm, ühtlustada

seadusandlus , täita

Maastrichti kriteeriumid:

- inflatsioon ei tohi ületada 1,5% liidu kolme kõige madalama inflatsiooniga riikide keskmist

- pikaajalised intressid – mitte rohkem kui 2% võrra

- eelarve defitsiit kuni 3% SKP-st

- riigivõlg kuni 60% SKP-st

- vahetuskurss peab olema püsiv vähemalt 2 aastat.

01.01.1999 – Euroopa

Keskpank . Fikseeriti euroga liitunud valuutade kursid, euro tuli käibele arveldusrahana. 01.01.2002 – euro käibel sularahana. Ühisraha kasutuselevõtuga peaks:

- suurenema turu efektiivsus

- kaduma lisakulud , mis kaasnevad erinevate valuutade olemasoluga

- suurenema rahvusvaheline stabiilsus.

Probleemid ühisraha kasutuselevõtul:

- usaldus uue raha vastu

- väheneb võimalus opereerida rahapoliitikaga sisemajanduse toetuseks

- suureneb risk kaubandusdefitsiidi kontrolli alla saamiseks.

Eelised ühisraha kasutuselevõtul:

- siseturu võimaluste parem ärakasutamine

- majanduspoliitika stabiliseerumine

- valuutaspekulatsioonide vähendamine

- hinnaläbipaistvuse teke kaubavahetuses.

8. Finantsvahenduse olemus ja roll majandusesFinantsvahendaja on instutsioon, mis ostab ja müüb finantslepinguid ja väärtpabereid.

Finantsvahendus - ja krediidisüsteem ühendab kapitali ülejäägiga majandussubjekte kapitali puudujäägiga majandussubjektidega. Finantsvahendus võimaldab koondada väiksemaid summasid ning investeerida need suurematesse projektidesse (nt üks inimene soovib hoiustada 5 000 EEK, teine inimene soovib laenu 50 000 EEK) ning ühildada erineva ajalise eelistusega investorite ja laenuvajajate vajadused.

Finantsturud jagunevad rahaturgudeks ja kapitaliturgudeks. Erinevus on tehingute kestvuses. Rahaturul on lühiajalised

tehingud (kuni 3 kuud) ja kapitaliturul pikemaajalised tehingud (rohkem kui 3 kuud).

Finantssüsteem pakub reaalmajandusele teenuseid, mis on eluliselt tähtsad majanduse pikaajaliseks kasvuks.

9. Finantsvahendajate liigitusRahandus- ja

krediidiasutuste (finantsvahendajate) liigitus sõltub riigi seadusandlusest.

- emissioonipank - reeglina riigipank, kohaliku pangasüsteemi keskpank. Kontrollib riigi rahandust, korraldab rahvusliku valuuta emissiooni. Neid on tavaliselt riigis üks, et emissioon oleks kontrolli all.

- investeerimispank - tegutseb vahendajana väärtpaberitega kauplemisel. Põhi-funktsioonid on väärtpaberite emissioonide korraldamine (IPO-d), korraldavad suuri aktsiate ostu-müügi tehinguid , sündikaatlaenude andmine (laenu annavad mitu erinevat panka korraga, laen on väga suur, investeerimispank otsib erinevaid laenuandjaid ja koondab need kokku). Tegeleb ka firmade restruktureerimisega, konsulteerib seda tegevust, aitab hinnata ettevõtete väärtust.

- kommertspank - tavaline pank . Muudab tegevusetu kapitali tegutsevaks kapitaliks. Osutab erinevaid teenuseid, maksete vahendamist. Reguleeritud krediidiasutuste seadusega.

- hoiu- ja laenuasutused (hoiupangad ja krediidiliidud) - orienteeruvad kitsale teenuste ringile , omavad kitsast klientuuri või tegelevad kitsas majandussektoris. Baseeruvad osanike kapitalil. Hoiupangad on kommertspankadest väiksemad, suunatud eraisikutele.

- lepingulised hoiustamisasutused - kindlustusettevõtted ja pensionifondid.

- investeerimisfondid - ühisteks investeeringuteks moodustatud vara kogumid, mille eesmärgiks on tulu teenimine . Investeerimisfondid paigutavad osakute väljalaskmisest saadud rahalised vahendid erinevatesse finantsinstrumentidesse ja varadesse nagu näiteks äriettevõtete, valitsuste, kohalike omavalitsuste väärtpaberid jne.

11. Eesti Pank kui keskpankEesti Pank on Eesti Vabariigi keskpank ja Euroopa Keskpankade Süsteemi liige. Eesti Panga esmane eesmärk on hindade stabiilsuse säilitamine. Kooskõlas Euroopa Ühenduse asutamislepinguga toetab Eesti Pank ka muude majanduspoliitiliste eesmärkide saavutamist. Eesti Pank tegutseb muudest riigiasutustest sõltumatult. Ta annab oma tegevusest aru Riigikogule, ei allu Vabariigi Valitsusele ega ühelegi teisele täidesaatvale riigivõimuasutusele ega kolmandatele isikutele.Eesti Pank annab Vabariigi Valitsusele nõu majanduspoliitilistes küsimustes. Vabariigi Valitsus ei langeta olulisi majanduspoliitilisi otsuseid ilma Eesti Panga seisukohta ära kuulamata.

12. Pankade teenused - Krediiditehingud – tehakse klientide rahaga

- Panga omatehingud – pank teeb oma vahenditega tehinguid: investeerib, laenab välja.

- Teenindus

Pangad tegutsevad krediidivahendajatena säästjate ja investeerijate vahel.

Säästja → Pank →

Laenaja ← ←

% %

13. Kindlustus Kindlustuse eesmärk:

kindlustusandja poolt kindlustusvõtjale kahju hüvitamine

kindlustussumma või hüvitise väljamaksmise teel seaduses ja kindlustuse lepingus ettenähtud korras.

- „Nähtamatu toode“ – kindlustuslubadus.

- Leping, mille kehtivus tõestatakse alles tulevikus.

- Kindlustushuvi – risk on kindlustatav kui sellel on otsene seos kindlustusvõtja huvidega .

- Juhuslikkus – kindlustusjuhtumi toimumine peab olema juhuslik, ei tohi olla pettusi.

- Kindlustusandja – juriidiline isik, kel on seadusega kehtestatud korras õigus kindlustustegevuseks.

- Kindlustusvõtja – füüsiline või juriidiline isik, kes sõlmis kindlustusandjaga lepingu ja kellel lasub kindlustusmaksete (preemiate) tasumise kohustus ning kellele kindlustusandja on kohustatud kindlustusjuhtumi saabudes välja maksma kindlustussumma või hüvitise, kui lepingus ei ole ette nähtud teisiti.

- Kindlustatu – kindlustusvõtja ise või kolmas isik, kelle huvides on sõlmitud kindlustusleping.

- Kindlustuspoliis – kindlustust tõestav leping.

- Kindlustusagent – isik, kes sõlmib kindlustuslepinguid ja täidab teisi funktsioone kindlustusandjaga sõlmitud lepingu alusel ja tema nimel. Ta on ametlik esindaja.

- Kindlustusmaakler – iseseisev vahendaja (nt e-kindlustus).

Risk on kindlustatav:

- kindlustatav sündmus peab olema juhuslik

- riski realiseerimise tõenäosus ja kahju ulatus peavad olema ligikaudselt kalkuleeritavad

- kahju rahas mõõdetav.

Kindlustuse liigid:

- kahjukindlustus

- elukindlustus

- edasikindlustus – risk kindlustakse mingi kolmanda isiku juures edasi, kui risk on väga suur.

Kindlustuse vormid:

- vabatahtlik

- kohustuslik –nt autokindlustus

- sundkindlustus – haigekassa

14. Hoiused Majapidamise probleem: kuidas jaotada oma sissetulekud tarbimise ja säästmise vahel? Kas me alati mõtleme, et iga tarbimisotsus on samaaegselt ka säästmisotsus ja vastupidi? Tarbime täna, homme ei saa säästa, säästame täna, homme ei saa tarbida.

Võõrfinantseerimise allikad: hoiused, laenud teistelt finantsasutustelt, väärtpaberite finantseerimine.

- Jooksev hoius - tavaline arvelduskonto , raha laekumised ja ülekanded, intress on väga madal, tihti ei maksta üldse intressi. Panga jaoks on jooksev hoius väga ebamugav lahend, sest pank ei tea, millal raha välja võetakse jne. Pank ei saa selle rahaga väga arvestada. Pangal on ka üsna suured halduskulud, iga liigutus maksab. Seepärast pank maksab ka vähe intressi. Suure hoiuse mahu puhul saab pank seda ka lühiajaliselt välja laenata või investeerida, aga see pole siiski väga usaldatav.

- Tähtajaline hoius - leping sõlmitakse kindla tähtaja peale, intress on kõrgem kui jooksval hoiusel. Kliendi jaoks on see võimalus paigutada vahendeid intresse teenima , mida hetkel vaja ei lähe. Kuna risk on väike, siis on intress ka madalam kui muid instrumente kasutades. Panga jaoks on väga oluline kapitali kaasamise allikas. Pangad saavad seda raha kasutada, sest reeglina hoius kestab nii kaua nagu lepingus kirjas.

- Säästuhoius - sissemakseid saab teha erinevate osade kaupa. Saab koguda pikema aja vältel. Lõpetamine on sarnane tähtajalisele hoiusele. Kliendi jaoks on hea, sest saab koguda maksete kaupa, intress on samas päris hea. Panga jaoks on vahepealne variant. Pank ei tea alati sissemakseid, kui pole stabiilset sissemaksete graafikut.

15. HoiusekindlustusHoiusekindlustus - kindlustussüsteem, mis tagab hoiustajate enamikule nende vara säilimise ka panga pankroti korral. Kõik hoiusekindlustussüsteemiga liitunud pangad on kohustatud deponeerima kindla summa kindlustusfondi. Loodud seepärast, et vältida võimalikku paanikat klientide hulgas ja tagada pankade stabiilsust. Baseerub tagatisfondi seadusel. Võimalused:

- eelarahastamine – pangad tasuvad makseid skeemi korrapäraselt konkreetseks perioodiks kindlaksmääratud summana ehk raha kogutakse pikema aja vältel ette

- järelrahastamine – arvutatakse pärast mõne panga pankrotistumist välja hüvituseks vajaminema summa põhjal, kui suur makse tuleb pankadel hoiuste tagamise skeemi teha

- segarahastamine – kombinatsioon mõlemast variandist.

16. VäärtpaberiturgVäärtpaberiturg kujutab endast finantsturu seda osa, kus toimub kauplemine väärtpaberitega.

Väärtpaberiturg koosneb:

- esmaturust. Esmaturul toimub uute väärtpaberite esmakordne müük investoritele (seega on esmaturu puhul osapoolteks emitent ja investor ).

- järelturust. Suurem osa kauplemisest finantsinstrumentidega toimub järelturul, kus tehingu osapoolteks on kaks investorit (ostja ja müüja).

Lähtudes kaubeldavate väärtpaberite tähtajast eristatakse:

- rahaturgu. Rahaturul kaubeldakse lühiajaliste finantsinstrumentidega (tähtaeg

- kapitaliturgu. Kapitaliturul kaubeldakse pikaajaliste finantsinstrumentidega (tähtaeg > aasta).

Lähtudes kaubeldavate väärtpaberite liigist eristatakse:

- võlakirjaturgu – kaubeldakse nii pika- kui ka lühiajaliste võlakirjadega

- aktsiaturgu – kaubeldakse aktsiate nind muude omandiõigust tõendavate instrumentidega

- derivaatide turgu – kaubeldakse tuletisinstrumentidega.

Väärtpaberituru osalised:

- emitent – isik, kes on väärtpabereid emiteerinud või võtnud kohustuse neid emiteerida

- pakkuja /vahendaja – isik, kes pakub väärtpabereid avalikkusele

- investor – isik, kellele kuulub väärtpaber või kes on võtnud kohustuse neid omandada

- järelvalveorgan – Finantsinspektsioon.

17. Väärtpaberite liigitusVäärtpaberid jagunevad:

Omandiõigust tõendavad väärtpaberid:

- Lihtaktsia on omandiõigust tõendav väärtpaber, mis annab tema omanikule õiguse osaleda ettevõtte juhtimises läbi aktsionäride üldkoosoleku (hääleõiguse); õiguse osaleda puhaskasumi ja ettevõtte lõpetamisel peale kõigi teiste nõuete rahuldamist allesjäänud vara jaotamises aga ka muud seadusest ja ettevõtte põhikirjast tulenevad õigused. Sisuliselt on õiguste ulatus otseselt seotud aktsionäri osaluse suurusega aktsiaseltsis.

- Eelisaktsia on omandiõigust tõendav väärtpaber, mis ei anna tema omanikule hääleõigust ettevõtte üldkoosolekul (v.a. erandjuhud), kuid mis annab eesõiguse dividendide saamisel ning ettevõtte lõpetamisel alles jääva vara jaotamisel. Makstavate dividendide suurus on fikseeritud, kuid eelisaktsionäridele võib maksta ka kõrgemaid dividende kui põhikirjas ette nähakse.

Võlaõigust tõendavad väärtpaberid:

- Võlakiri kujutab endast sisuliselt võlgniku (võlakirja emitendi) kohustust võlausaldaja (võlakirja omaniku e investori) ees maksta viimasele tema käest saadud vahendite kasutamise eest intressi ja tagastada kustutustähtajal põhivõlasumma. Võlakirjade emiteerimine on pangalaenude ja liisingu kõrval üheks peamiseks laenufinantseerimise vormiks.

- Vekslid on kirjalik lubadus maksta veksli valdajale vekslil märgitud rahasumma , kas maksetähtpäeval või veksli ettenäitamisel. Vekslid võivad olla intressi kandvad või mittekandvad. Intressi mittekandva veksli nimiväärtus sisaldab põhisummat ja intressisummat, see tähendab, et vekslid saadakse kõrgema väärtusega kui nõue, mille tagatiseks veksel antakse. Intressi kandva ostjaveksli nimiväärtus sisaldab põhisummat ja vekslile on märgitud põhisummalt tasumisele kuuluv intressimäär. Veksel antakse välja täpselt samas summas, mis on nõude summa

Ostu- või müügiõigust tõendavad väärtpaberid:

- Forwardlepingud on lepingud , mis kohustavad lepingu osapooli teostama teatud tehingu tulevikus kokkulepitud ajal ja hinnaga. Näiteks võivad lepingu osapooled A ja B sõlmida forwardlepingu, mille kohaselt 1 jaan. 2001 kohustub A müüma B-le 1 miljon USD ning B kohustub selle eest maksma 18 miljonit EEK.

- Futuurlepingud on oma olemuselt sarnased forwardlepingutega, kuid on standardiseeritud tingimustega ning kaubeldavad väärtpaberiturgudel.

- Optsioonlepingud on väärtpaberid, mis annavad nende omanikule õiguse osta (kui on tegemist ostuoptsiooniga) või müüa (kui on tegemist müügioptsiooniga) lepingu aluseks olevat vara lepingus fikseeritud hinnaga (kasutamishind) mingil ajahetkel tulevikus (kui on tegemist Euroopa tüüpi optsiooniga) või igal ajamomendil enne teatud tähtaega (kui on tegemist Ameerika tüüpi optsiooniga). Optsiooni alusvaraks võivad olla lihtaktsiad, välisvaluutad, võlakirjad, väärismetallid, aktsiaindeksid, futuurlepingud, tooraine jne. Optsioonidega võib kaubelda nii börsil kui ka börsivälisel turul.

18. Kauplemine väärtpaberitega - EVK väärtpaberikonto on Eesti Väärtpaberikeskuses (EVK) registreeritud väärtpaberikonto seal registreeritud väärtpaberitega kauplemiseks. EVK väärtpaberikontodel on registreeritud Eesti, Läti ning Leedu väärtpaberid.

- Pangasisene väärtpaberikonto on pangas avatud väärtpaberikonto välisväärtpaberite, fondide osakute ja EVK-s mitteregistreeritud väärtpaberitega kauplemiseks.

- Kauplemiskonto on aktiivsetele investoritele mõeldud väärtpaberikonto USA ja Euroopa väärtpaberitega kauplemiseks.

- Väärtuspäev on pangapäev, millal toimub väärtpaberitehingust tulenev rahade ja väärtpaberite reaalne liikumine.

- Pangapäevad on nädalapäevad esmaspäevast reedeni, välja arvatud riiklikud pühad.

- Tehingupäev on pangapoolne tehingu kinnitamise päev.

- Kontohaldur on pank, kus kliendil on avatud väärtpaberikonto.

19. BörsBörs on organisatsioon, mis pakub aktsiate ja teiste väärtpaberite kauplemiseks tingimusi maakleritele ja kauplejatele. Börs pakub ka võimalust aktsiate emiteerimiseks ja muudeks finantstoiminguteks. Teiste sõnadega on tegemist kauba, väärtpaberite või välisvaluuta hulgituruga, mis

vahendab majanduses ringlevate vahendite ümberjaotamist majandusharude ning omanike vahel. Ettevõtte väärtpaberitega saab kindlal börsil kaubelda ainult siis, kui ta on antud börsi kaubeldavate aktsiate nimekirjas (näiteks Balti põhinimekiri). Tänu interneti ja

tehnoloogia arengule on börs järjest vähem koht, kus kaubeldakse füüsiliselt

aktsiatega . Maailma

TOP 5

suurimat börsi koos ettevõtete koguväärtusega triljonites dollarites:

- NYSE Euronext ($19,6)

- Tokyo börs ($4,52)

- NASDAQ ($4,07)

- Londoni börs ($3,85)

- Shanghai börs ($2,38)

20. InvesteerimisfondidInvesteerimisfond on ühisteks investeeringuteks moodustatud vara kogum või asutatud aktsiaselts, vastavalt mida või mille vara valitseb riski

hajutamise põhimõttest lähtudes fondivalitseja. Investeerimisfondi osad:

- fond – vara kogum ise, lepinguline või spetsiaalselt asutatud AS.

- fondivalitseja – AS, kelle peamiseks ja püsivaks tegevuseks on AS-na asutatud fondi vara või lepingulise fondi valitsemine. Võib valitseda mitut fondi. On finantseerimisasutus krediidiasutuste seaduse tähenduses. Fondivalitsejale kehtivad rangemad nõuded kui tavalisele ettevõttele. Aktsiakapital peab olema vähemalt 125 000 eurot.

- fondijuht – tema ülesanne on koordineerida selle fondi vara investeerimist ja muid fondi valitsemisega seotud tegevusi ning jälgida, et fondi valitsetaks vastavalt õigusaktides ja lepingulise fondi tingimustes või valitsemislepingus sätestatule. Võib olla fondivalitseja valitsetava mitme fondi fondijuht.

- depoopank (depositoorium) – hoiab fondi vara ning täidab muid talle seadusega pandud ülesandeid. Peab väärtpaberikontosid ja teeb vastavaid tehinguid kontodel.

Investeerimisfondi eelised:

- diversifitseerimine – riskid on hajutatud mitme aktsia vahel, sobilik algajale investorile

- madalad operatsioonikulud

- likviidsus – osakud on likviidsemad kui aktsiad professionaalne juhtimine – fonde juhivad väljaõppinud ja kogemustega professionaalid.

21. Investeerimisfondide liigitusInvesteerimisfondid jagatakse kaheks:

- avatud investeerimisfond. Avatud ehk lepingulist tüüpi investeerimisfond on kohustatud igal ajamomendil kui investor seda soovib ostma tagasi fondiosaku puhasväärtuse alusel. Enamik Eestis tegutsevaid investeerimisfonde on lepingulised. Eestis moodustab lepingulise investeerimisfondi eriliigi pensionifond, millel on omakorda kaks alaliiki: kohustuslik pensionifond (nn II samba fond) ja vabatahtlik pensionifond (nn III samba fond).

- suletud investeerimisfond. Kinnises, aktsiaseltsina asutatud investeerimisfondis omandiõigust tõendavaks väärtpaberiks on lihtaktsia ning kinnisel investeerimisfondil ei lasu kohustust oma aktsiaid tagasi osta.

Lähtudes investeerimisobjektist (strateegiast) eristatakse:

- rahaturufonde, mis paigutavad vahendeid rahaturuinstrumentidesse

- intressifonde, mis paigutavad raha lisaks rahaturuinstrumentidele ka pikema tähtajaga võlainstrumentidesse

- aktsiafonde, mis investeerivad peamiselt aktsiatesse

- eksisteerib ka segafonde, mis investeerivad nii võlakirjadesse kui ka aktsiatesse.

22. KrediteerimineKrediit – võlgu antud (võetud) raha või kaup, mis saajal (deebitoril) tuleb

andjale (kreeditorile) kokkulepitud kujul ja tähtjaks tagastada, makstes enamasti intressi. Pankades antakse seda reeglina raha kujul.

Krediidi ülesanded:

- vahendite tagastuv ümberjaotus

- krediidiringlusvahendite loomine

- rahaliste tulude ümberjaotamine

- kontrolli ülesanne

Pankade roll hoiuste muundajana krediitideks: pangad peavad tegutsema

selliselt , et saadud hoiused oleksid võimalikult tootlikud vastavalt aktsionäride soovidele, samas aga ka minimaalse võimaliku

riskiga . Riskide

allikaid on mitmeid ning fundamentaalseim selles valdkonnas on hoiuste ja väljalaenatud raha ajastamise probleem.

Krediteerimisega seotud riskid

- majanduslikud – majanduse, riigi üldine arengutase jne

- poliitilised – oluline ebastabiilse poliitikaga riikides

- geofüüsilised – riigi asukohaga seotud.

- maksevõime – laenu saaja peab genereerima piisavalt palju raha, et maksta tagasi laenu põhiosa pluss intressid

- äriplaan – seotud majandusharu ja ettevõtte tegevusega , riskidega konkreetses sektoris, äriplaani vettpidavusega

- tagatis – eesmärk ei ole tagatise realiseerimine, see on kindlustus, kui midagi peaks laenusaajaga juhtuma.

23. Krediidi liigidTähtaja järgi:

- lühiajalised – kuni 1 aasta)

- keskmise pikkusega – tavaliselt 3-5 aastat

- pikaajalised – pikemad kui 5 aastat.

Laenusaaja järgi:

- eluasemelaen

- tarbimislaen

- õppelaen

- arvelduskrediit – võimalust kontoga teatud kokkulepitud limiidi piires miinusesse minna; tavaliselt võtab pank selle pealt ka limiiditasu, mida tuleb maksta ka siis, kui kontot miinusesse ei lasta.

- arvelduskrediit – rahavoogude kõikumiste katteks

- käibekapitalilaen – lühiajaline laen tooraine ostmiseks ettevõtetele, kelle toorainehanked pole pidevad

- investeerimislaen – pikaajaline laen, hoonete ja suuremate tootmisvahendite soetamiseks

- sündikaatlaen – kasutatakse siis, kui on väga suured laenuprojektid. Üks pank ei suuda üksi nii suurt laenu pakkuda või ei taha endale seda riski võtta. Erinevad pangad ühinevad ja pakkuvad koos laenu.

24. Krediteerimise strateegiaLaenuanalüüsi ja otsustamise protsess:

- senise kliendi hindamine

- senise krediidiajaloo hindamine

- olemasoleavate finantsandmete analüüs

- äriplaani hindamine, tulevikuprojektsioonide hindamine, arengutendentsid

- tagatise hindamine

- laenukomitee poolse laenuotsuse tegemine.

25. TagatisTagatis – varad, mis on antud laenu tagamiseks. Tagatis:

- kaetud – alati võib tagatise väärtus muutuda, reeglina on need kindlustatud ja ka pank nõuab seda

- osaliselt kaetud – ei ole 100% tagatud

- katmata – väiksemad tarbimislaenud pikaajalise koostöö tõttu.

Tagatise

liigitamine :

- kolmanda osapoole tagatis (käendus, garantii )

- otsene tagatis (finantstagatis).

Kolmanda osapoole tagatis:

- Käendus on käendaja poolt antud tagatis. Käendaja võtab endale kohustuse vastutada käendatava isiku poolt võetud laenu eest. Juhul kui laenuvõtja jääb näiteks pangale võlgu, siis on käendaja kohustatud tekkinud võla tasuma . Käendusega võib tagada ka tingimuslikku kohustust. Tulevast kohustust võib käendada üksnes juhul, kui kohustus on piisavalt määratletav. Käendus võib olla piiratud tähtajaga või rahasummaga, samuti võib see olla seotud muu tingimusega .

- Garantii. Majandus- või kutsetegevuses võib isik (garantii andja) võtta lepinguga võlausaldaja suhtes kohustuse (garantii), et ta täidab võlausaldaja nõudel garantiist tuleneva kohustuse. Pank saab garantiid välja nõuda alles siis, kui laenusaaja on maksevõimetu. Kui garantiiandja on garantiist tuleneva kohustuse täitnud, on tal tagatisnõudeõigus võlgniku vastu üksnes siis, kui see tuleneb nenedevahelisest suhtest . Garantiiandja garantiist tulenev kohustus lõpeb, kui:

- garantii andja maksab võlausladajale rahasumma, mille maksmiseks ta garantiist tulenevalt on kohustatud

- möödub tähtaeg, milleks garantii on välja antud

- võlausaldaja loobub garantiist tulenevatest õigustest, sh, kui ta tagastab garantii andjale dokumendi, milles garantii väljendus.

- maksegarantii – pank garanteerib selle, et ettevõte maksab arvete eest tähtaegselt ja kui seda ei tehta, siis saab selle garantiiandja vastu pöörata

- lepingu täitmise garantii – garanteeritakse konkreetse lepingu täitmist

- pakkumise garantii – hankijad või ehituse tellijad kui nad hanke teevad kasutavad seda. Kui lepingut ei sõlmita, on õigus sisse nõuda trahvi .

- ettemaksu tagastamise garantii – ettevõtte, kes ettemaksu teeb, kui ta teist poolt ei usalda, võib nõuda pangagarantiid.

Otsene tagatis – finantstagatiseks loetakse väärtpaberi või rahalise nõude koormamist pandiõigusega või tagatise andmise eesmärgil ülekandmist:

- Käsipant: vallasasja võib pandiga koormata selliselt, et panditud asi antakse üle pandipidaja valdusse ja lepitakse kokku käsipandi seadmises; asja võib pandiga koormata ka selliselt, et asi antakse üle kolmandale isikule ja pandipidaja saab panditud asjale kaudse valduse.

- Registerpant: patenti, kaubamärki, tööstusdisainilahendust, kasulikku mudelit, sorti, mikrolülituse tüpoloogiat, mootorsõidukit ja õhusõidukit, mis on kantud registrisse, mille andmed on avalikud ja mille pidamine on reguleeritud seadusega sätestatud korras, võib koormata registerpandiga selliselt, et isikul, kelle kasuks registerpant on seatud, on õigus pandiga tagatud nõude rahuldamisele panditud eseme arvel.

- Kommertspant : äriregistrisse kantud ettevõtja võib nõude tagatisena seada oma vallasvarale kommertpandiregistrisse kantud käesolevas seaduses sätestatud ulatusega pandi (kommertspant), ilma et ta annaks üle panditava vara valdust. Kommertspant ulatub äriühingu kogu vallasvarale või FIE majandustegevusega seotud vallasvarale.

- Hüpoteek on kinnisasja pant . Kinnisasja võib hüpoteegiga koormata selliselt, et isikul, kelle kasuks hüpoteek on seatud (hüpoteegipidajal), on õigus hüpoteegiga tagatud nõude rahuldamisele panditud kinnisasja arvel.

Ideaalne tagatis:

- kindlaksmääratav ja stabiilse väärtusega – suhteliselt homogeenne, ei ole kellegi vahel jagatud, hind väga ei muutu

- kergesti realiseeritav

- kontrollitav – iga hetk saab pank vaadata, et tagatis on alles

- suurema väärtusega kui laenusumma – ületab tavaliselt laenusumma 1/3 võrra

- selline, mis annab pangale eelisnõude õiguse – nt kinnistu tagatiseks hüpoteegi seadmine .

26. LiisingfinantseerimineLiisinglepinguga kohustub liisinguandja omandama liisinguvõtja poolt määratud müüjalt teatud eseme (liisingueseme) ja andma selle liisinguvõtja kasutusse, liisinguvõtja kohustub aga maksma liisingueseme kasutamise eest.

Liising – ainulaadne

legaalne äritehing, kus majanduslikud varalsed vahendid antakse isiku kasutusvaldusesse tasu eest.

Liisingfinantseerimise eelised:

- võimaldab hankida vajaliku sisseseade/tehnoloogia just siis, kui seda on vaja

- paraneb maksevalmidus

- liisingu kasutamine vähendab väheefektiivse seadme soetamise riski.

Kapitalirent Kasutusrent Rendimaksed katavad vara maksumuse 100%

Rendimaksed ei kata kogu vara maksumust

Omandiõigus läheb lepingu lõppedes üle

Lepingu lõppedes tuleb vara tagastada rendileandjale

Intressimaksed

kulusse Kõik maksed kulusse

Liisingobjekt põhivarana arvel rentniku bilansis

Liisingobjekt põhivarana arvel liisingfirma bilansis

Põhivara amortisatsiooni

arvestab rentnik Põhivara amortisatsiooni arvestab liisingfirma

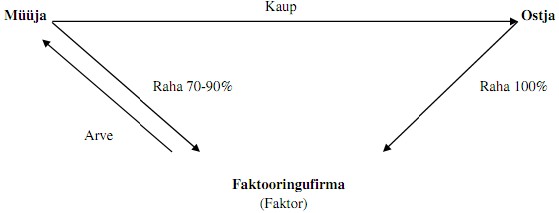

27. FaktooringFaktooringulepinguga kohustub üks isik (faktooringu

klient ) loovutama teisele isikule (faktor) rahalise nõude kolmanda isiku (faktooringuvõlgnik) vastu, mis tuleneb lepingust, mille alusel faktooringu klient müüb faktooringuvõlgnikule oma majandus- või kutsetegevuses eseme või osutab teenuse.

Faktooringute liigitamine:

- regressiga – kui ostja ei maksa, siis faktooringufirmal on õigus müüjale arve tagastada ja nõuda raha tagasi

- regressita – kui müüja on arve üle andnud, siis faktooringufirmal jääb nõue ainult ostja vastu.

Faktooring sobib ettevõtetele, kus:

- ostjate tellimused kasvavad ja üha enam nõutakse maksetätaega

- maksetähtaja tõttu on kasvuks vajaminev raha kinni laekumata arvetes

- sobivate tagatiste puudumine

- maksufaktooring – hulgikaubandusfirmadel käibemaksu tagastamiseks. Käibemaksu saab faktooringufirmast ennem tagasi, hiljem maksuamet tagastab käibemaksu faktooringfirmale.

28. Sularahata arveldamine Maksete arveldamise eeskiri – maksete teostamise kord ja tähtajad.

Maksejuhis – krediidiasutusele antud makse

algataja korraldus, mis sisaldab kõiki krediidiasutuse jaoks makse algataja tahte ühemõtteliseks kindlakstegemiseks vajalikke andmeid. Maksejuhis võib olla kahte tüüpi:

- kreedit tüüpi – makse algatajaks on maksja

- deebet tüüpi – makse algatajaks on see, kes raha saab.

Siseriiklik kontonumbri standard:

- kontonumbris on lubatud kasutada ainult numbrilisi märke

- kontonumbri maksimaalne pikkus on 14 märki, minimaalne 4 märki

- kontonumbri pikkus on iga panga enese määrata.

IBAN on tähtedest ja numbritest koosnev kombinatsioon, mis võimaldab identifitseerida kliendi

konto mistahes riigi mistahes pangas kui selles riigis on kasutusel IBAN standard. IBAN on seega olemasoleva kontonumbri standardvorm rahvusvaheliseks kasutuseks. Peale saaja kontonumbri sisaldab IBAN ka saaja riigi ja panga tunnust. IBANiga jõuab raha ühest riigist teise kiiremini ja pikemas persepktiivis ka odavamalt.

SWIFT – standardiseeritud rahvusvaheline pankadevaheline infovahetusvõrk, mille kaudu saab

edastada tehingukorraldusi eri tiikides asuvatele pankadele.

Pankadevaheline

arveldus : Eesti Pank haldab Eesti pankadevahelisi arveldussüsteeme. Maksete arveldamiseks pankade vahel on kaks süsteemi:

ESTA (tavamaksed),

reaalajas (kiirmaksed).

Kaartide liigitus:

- territoriaalse kehtivuse järgi

- väljaandva organisatsiooni järgi – pangad, kütusefirmad, jaemüügiettevõtted

- kasutamisvõimaluse järgi

- tehnilise aspekti järgi – kiipkaardid

- sõltuvalt makse teostamise ajast – raha kas võetakse kaartilt kohe või hiljem.

Korraldused :

- maksekorraldused – kõige tavalisem

- püsikorraldused – oma kontolt teisele kontole regulaarsed maksed, pangaga vastav leping

- otsekorraldused – kasutatakse üldiselt suurmaksete saajatega (Eesti Energia, küttefirmad, telefonifirmad), ka makse saaja peab olema pangaga lepingu sõlminud

- inkassokorraldused – kohtumäärusena.

Moneygram – eraisikutele mõeldud elektrooniline raha ülekandmise teenus. Selle puhul toimuvad arveldused USA dollarites ja sularahas. Eelised:

- kiirus

- mugavus

- lihtsus

- ühepoolne teenustasu (see tasub, kes teele pani).

Kontsernikonto:

- arvestuslik konto, mille vahendid moodustuvad kontserni kuuluvate liikmete arvelduskontode saldodest, broneeringutest ning kontserni arvelduskrediidist. See annab võimaluse minimeerida kontsernikonto kasutamise kulusid .

- kontsernikonto vahendid: kõigi liikmete rahaliste vahendite ning panga poolt antud arvelduskrediidi summa.

- kontserni liikmete vahendid: tütarettevõtja arveduskontol olevad rahalised vahendid ning emaettevõtja poolt kehtestatav positiivne sisemine limiit , kuid mitte rohkem kui kogu kontserni vahendid kokku.

- igapäevased arveldused toimuvad iga ettevõtte oma kontodel.

Jaotuskanalid:

- kontor

- telefonipank ( operaator - ja automaatteenus)

- ATM ja POS – sularahamakseautomaat, makseterminal (kauplustes)

- modemitel baseeruv süsteem klient-pank – internetipanga eelkäija

- internetipank

- mobiilne pank.

29. DokumentaalmaksedDokumentaalmaksete eelistamine annab müüjale (eksportijale) suurema kindluse, et raha teele

saadetud kauba eest laekub õigel ajal, ja vähendab võimaliku lisafinantseerimise vajadust.

Riskid väliskaubanduses: suured

vahemaad , seadusandlus, dokumentide täitmine.

Raha kättesaamise tõenäosus makse liigi järgi

kahanevas järjekorras: ettemakse,

akreditiiv ,

inkasso , tavaline makse.

Akreditiiv – ostja panga poolt võetud kohustus tasuda müüjale tema poolt saadetud kauba eest akreditiivis määratletud tähtajal, eeldusel, et kõik akreditiivi tingimused ja nõuded on täidetud. Akreditiivi

kasutamisel kontrollivad pangad dokumentide vastavust akreditiivitingimustele, kauba eest nad ei vastuta.

Akreditiivi osapooled: akreditiivi

avaja ,

avajapank ,

aviseeriv pank (müüja pank on üldiselt ka maksjaks pangaks),

kinnitav pank, saaja, maksja pank.

Akreditiivi eelised:

- seda kasutades saab minimeerida kauba eest tasumise riske

- ostjale garanteerib akreditiivi kasutamine, et raha makstakse müüjale välja ainult juhul, kui müüja on õige kauba õigel ajal õigesse kohta saatnud.

- müüjale on akreditiiv tagatiseks, et juhul, kui ta esitab akreditiivis fikseeritud tingimuste täitmist tõendavad dokumendid , saab ta ka müüdud kauba eest raha

- kliendil on võimalus lükata edasi makseid ja seeläbi suurendada vabade käibevahendite hulka

- ostjal on võimalik pidada oma partneriga läbirääkimisi kauba sisseostuhinna alandamise üle, sest tarnija risk väheneb

- ostja saab alandada müüki kahjustamata kaubavarusid , et vähendada ettevõtte äririske.

Arvestama peab:

- panga kohustus müüjale maksta tekib ainult siis, kui müüja poolt esitatud dokumendid vastavad kõikidele akreditiivis näidatud tingimustele

- akreditiivi tingimused ei määra kindlaks mite avajapank vaid ostja ehk pank avab akreditiivi kooskõlas ostja poolt antud juhistega

- vigadega dokumentide esitamine ostja poolt põhjustab makseviivitusi või koguni maksmisest keeldumise

- tuleb järgida maksetingimusi akreditiivis

- akreditiivi tingimused peavad olema täidetud müüja enda poolt.

Akreditiivi liigid:

- tagasivõtmatud ja tagasivõetavad akreditiivid

- kinnitatud akreditiivid – kinnitajapank, lisaks avajapangale, võtab endale kohustuse maksta müüjale saadetud kauba eest, kui müüja on esitanud panka akreditiivi tingimustele vastavad dokumendid. Sel juhul on müüjal kahe panga garantii makse saamise kohta.

- ülekantavad akreditiivid – annab vahendajale võimaluse taotleda selleks volitatud pangalt akreditiivi ülekandmist oma tarnija kasuks

- uuenevad akreditiivid – uuenev akreditiiv sobib pikema aja vältel toimuvate regulaarsete kaubalähetuste eest tasumiseks.

- koheselt makstavad akreditiivid – müüja saab raha kätte pärast seda, kui kinnitaja pank on kontrollinud esitatud dokumente, leidnud need olevat vastavuses akreditiivi tingimustega ja kandnud akreditiivi summa teataja panga kontole.

- edasilükatud maksega akreditiivid – edasilükatud maksega akreditiiv võimaldab ostjal kaubaeest tasuda siis, kui dokumentide esitamisest või transpordidokumendi väljaandmise kuupäevast on möödunud kokkulepitud ajavahemik .

- negotsieeritavad akreditiivid – negotsieerimise puhul maksab selleks volitatud pank (või annab lubaduse maksta) akreditiivi saajale dokumentide (veksli) väärtuse välja enne, kui ta ise avajapangast raha saab

- ootel akreditiivid – ootel akreditiiv on akreditiivi vormis ja rahvusvaheliselt tunnustatud akreditiivide käsitlemise reegleid järgides väljastatud garantiikiri . Ootel akreditiiv, nii nagu kagarantiikiri, ei ole maksevahend, vaid tagab saajale makse juhul, kui ostja ei täida oma akreditiivis näidatud kohustust.

Inkasso – makseviis, mida kasutades soovitatakse kindlustada, et raha kauba eest laekuks enne kui kaup või selle kättesaamist võimaldavad dokumendid loovutatakse ostjale. Sisuliselt on tegemist vastupidise süsteemiga võrreldes akreditiiviga. Turvalisem, kui tavaline makseviis.

30. Panga finantsaruandlus ja järelvalveRaamatupidamiskohustuslane peab esitama

majandusaasta aruande, mis koosneb raamatupidamisaruandest ja tegevusaruandest (aastaaruande sõnaline osa).

Raamatupidamisaruanne :

- bilanss (vara, kohustused, omakapital )

- kasumiaruanne (tulud, kulud, kasum, kahjum)

- rahavoogude aruanne (aruandeperioodi rahavood, raha ja raha ekvivalentide laekumised ja väljamaksed)

- omakapitali muutuste aruanne

- kajastab aruandeperioodil tehtud muutusi ettevõtte omakapitalis

- omanike poolt tehtud sissemakseid

- omanikele tehtud väljamakseid

- kasum või kahjum

- arvestuspõhimõtete muutuste mõju

- reservide suurendamine ja vähendamine.

Tegevusaruanne:

- ülevaade tegevustest ja asjaoludest, millel on määrav tähtsus finantsseisundi ja majandustegevuse hindamisel

- ülevaade olulistest sündmustest majandusaastal

- eeldatavatest arengusuundadest eelseisval majandusaastal.

Reitingute vajalikkus:

- Investori seisukohalt: hinnata krediidiriski, määrata investeerimiskõlbulikkus, võrrelda erinevaid emitente.

- Emitendi seisukohalt: suurendada usaldusväärsust ja tuntust, finantseerimine odavam, ligipääs teatud investorite grupile.

Standardiseeritud reitingute olemasolu vähendab tehingukulusid, kuna aktsepteeritud võrdlusvõimalus lubab potensiaalsetel investoritel kiiremini ja odavamalt hinnata konkreetse investeerimisvõimaluse riske.

31. Traditsioonilised aruanded Pankade poolt Eesti Pangale esitatavad aruanded:

- bilanss – vöike reaalvarade osatähtsus (4-7%, nt ei omata palju kinnisvara), omakapitali osatähtsus väike, kohustused valdavalt lühiajalised

- kasumiaruanne – tulud, kulud, kasum, kahjum

- usaldatavusnormatiividega seotud aruanded – usaldusväärsuse ja korrektsuse tagamiseks kehtestatakse keskpanga poolt aruandesüsteem ja normatiivsuurused, mida kommertpangad peavad järgima

- kapitali adekvaatsuse aruanne (sh valuutapositsioonide aruanne)

- riskide kontsentreerumise aruanne

- investeeringute aruanne

- likviidsuse aruanne

- ressursside käivete ja jääkide aruanded

- laenude käivete ja jääkide aruanded

- tähtajaks tasumata ja/või proviseeritud laenude aruanne

- väärtpaberite aruanne

- kohustusliku reservi täitmisega seotud aruanded

- bilansiväliste tehingute aruanne – kohustusi, mille puhul eksisteerib võimalus, et nende täitmiseks tuleb ettevõttel teha rahalisi väljamakseid, kuid ei ole teada millal ja kas see üldse toimub, kajastatakse bilansivälistel kontodel. Nendeks on üldiselt garantiid ja krediidilimiidid, ka tuletisväärtpaberid.

- muud aruanded sh. pankade avalikud aruanded.

32. Keskpanga normatiivid - Omavahendite minimaalsuurus – 5 mln €, algselt oli see piirmäär 6 mln krooni. See tähendab minimaalse aktsiakapitali suurust panga asutamisel ja panga tegutsemise käigus.

- Kapitali adekvaatsus – see näitab riskide kaetust omakapitaliga, ehk omakapitali suhe riskidesse. Peab moodustama sellest kindla %.

- Kohustusliku reservi määr – likviidsuspuhver, osa likviidsetest vahenditest peab pank hoidma Eesti Pangas.

- Riskikontsentratsiooni piirmäär – kui suurt riski võib üks pank laenu andes ettevõtte grupi suhtes võtta.

- Investeerimispiirangud – krediidiasutuse seadus §81.

Basel II 26. juunil 2004 kiitisid G-10 riikide keskpankade ja finantsjärelvalve asutuste esindajad heaks

Baseli Pangajärelvalve Komitee poolt väljatöötatud pankadele mõeldud uue kapitali adekvaatsuse

raamistiku . Jõustus 31.12.2006. Seni kehtis 1988. a valminud Basel I. Krediidi- ja operatsiooniriski uusi

meetodeid hakati rakendama al 2007. a algusest.

Miks Basel II?

Kasutusele on võetud palju uusi finantsinstrumente, millest tuleneb vajadus rakendada suurema riskitundlikkusega meetmeid (seos riskijuhtimise süsteemiga). Soov vähendada regulatiivse kapitali arbitraaži võimalusi (st et pank saaks valida millise liikmesriigi

regulatsioon oleks talle

soodsam oma tegevuse korraldamiseks). 90-ndate aastate lõpus sai oluliseks.

Basel II:

- senisest riskitundlikum kapitalinõuete arvutamise metoodika

- panga riskijuhtimise ja kapitalivajaduse sisemise hindamise tähtsus

- turudistsipliini ja ulatuslikumad avalikustamise nõuded.

Erinevate gruppide huvid ja vajadused - Teenuste müüjad pangale – soovivad müüa pangale tooteid ja teenuseid ning saada selle eest väärilist tasu ning soovivad võimalikult kõrgeid müügihindasid.

- Hoiustajad – soovivad kindlustada oma säästud ja intressitulu , soovivad ka soodsaid intressimäärasid hoiustele .

- Panga kliendid – soovivad finantstoodete ja -teenuste atraktiivseid pakette, samuti tahavad konkurentsivõimelisi hindu.

- Panga töötajad – soovivad rahulolu tööga ja kärjäärivõimalusi, head palka ja muid soodustusi.

- Aktsionärid – soovivad dividendi- ja kapitalitulu , kasumi maksimeerimist, aga mitte investeeringute julgeoleku arvelt.

- Valitsus – konkurents (hoiab hinnad madalal) ja maksutulud, pangasüsteemi julgeolek.

- Reguleerijad (keskpank) – soovivad konkurentsi ja pangasüsteemi sujuvat toimimist, vähem liigseid riske.

- Ühiskond tervikuna – soovivad finantstoodete ja -teenuste atraktiivset paketti, võimalikult madala hinnaga tehingud.

Finantsjuhtimise põhivaldkonnad - Likviidsuse juhtimine. Likviidsusrisk – panga võime täita igapäevaseid kohustusi. Samas peab arvestama, et väga likviidne pank on väikse kasumlikkusega ja väikse riskiga. Mittelikviidne pank on riskantsem, aga ilmselt on kasumlikkus suurem.

- Intressiriski juhtimine. Seotud panga puhta intressitulu muutusega. See pank, kes kooskõlastab oma varade ja kohustuste kestvuse on vähem riskantne ja võib olla samas ka väiksema tulususega.

- Kapitali juhtimine. Maksejõulisuse risk: hästikapitaliseeritud pank on vähem riskantne, kuid võib olla väiksema finantvõimenduse tõttu vähem tulus . Madala kapitali adekvaatsusega pank on riskantsem, kuid tänu suuremale finantsvõimendusele võib olla suurem panga kasumlikkus.

- Krediidiriski juhtimine. Võimalus, et kliendid ei täida lepingu tingimusi, ei maksa laenu tagasi. Maandatakse tagatistega.

- Kulude juhtimine. Üldrisk: võimalus, et mitteintressilised kulud (personalikulud, majanduskulud) kasvavad kogutuludega võrreldes liiga kiiresti. Nt kõrgelt tasustatud personal viib kulud kõrgele, aga samas võib anda see ka suuremat kasumit.

- Tasakaalu säilitamine pangas. Lühiajalises perspektiivis on oluline tasakaal kasumlikkuse ja likviidsuse vahel. Pikemas perspektiivis on oluline tasakaal kasumlikkuse ja maksejõulisuse vahel.

Pangasüsteem - Kommertspangad

- Keskpank. Funktsioonid:

- vääringu stabiilsuse tagamine

- riigi rahasüsteemi kujundamine ja käigushoidmine

- vahetuskursi mehhanismi valik

- tingimused, mille alusel saavad kommertspangad keskpangalt rahvusvaluutat

- kas ka kui palju täiendavat raha ringlusesse paisata?

- reservide hoidmine

- finantssüsteemi stabiilsuse tagamine

- kommertspankade tegevust puudutavate reeglite kehtestamine

- finantssüsteemi toimimist iseloomustava info analüüs

- info avalikkusele

- maksekeskkond ja arveldused

- rahvusvaluuta ringlusse laskmine

- maksekeskkonna kujundamine

- pangatähtede nimiväärtuse määramine ja sularaharingluse korraldamine

- pankadevahelise maksesüsteemi seire.

Keskpank ja valitsus Keskpank peab olema valitsusest sõltumatu.

Eesti Panga peaeesmärgid - Eesti finantsüsteemi turvalisuse ja stabiilsuse edendamine ning arengu toetamine

- ühiskonna sularahanõudluse rahuldamine

- hindade stabiilsuse tagamine.

Valuutakomitee Kasutusel olnud ajaloo vältel 70-s riigis. Peamine erinevus valuutakomitee süsteemi ja kullastandardi vahel – tagatiseks lisaks kullale ka välisvaluutareservid. Põhilised omadused:

- fikseeritud vahetuskurss

- sularaha ja hoiused (valuutakomitee kohustused) on tagatud kulla ja välisvaluuta reserviga

- konverteeritavus.

Eelised:

- lihtsus

- aitab tekitada usaldust riigi vääringu suhtes

- mõjutab positiivselt väliskaubanduslikke.

19

Kõik kommentaarid