Raha

ja pangandus

Eksamiks

ettevalmistumise küsimused

1.

Hoiuseid vastuvõtvad ja hoiuseid mitte-vastuvõtvad

finantsvahendajad

Finantsvahendaja -majandusüksus, mis

vahendab kapitali säästjatelt investeerijatele

I.

Hoiuseid vastuvõtvad:

KommertspangadInvesteerimispangad

Teised

spetsialiseeritud pangaliigid:

kaubanduspangad,

hüpoteekpangad,

hoiupangad

Ühistu -tüüpi

finantsinstitutsioonid

EESTI:

pangad , ühistupangad, hoiu-laenuühistud

II.

Hoiuseid mitte-vastuvõtvad

KindlustusseltsidLiisingufirmad

Faktooringufirmad

Pensioni-ja

investeerimisfondid

Riskihajutamisfondid

FondivalitsejadVäärtpaberibörsid

ja reguleerimata turud

Investeerimisühingud

Järelevalveasutused

Reitinguagentuurid

2.

Eesti finantsturuosalised (Finantsinspektsiooni kodulehekülg )

Finantsinspektsioon

teostab riiklikku järelevalvet Eestis

tegevusloa alusel tegutsevate

krediidiasutuste , kindlustusseltside, kindlustusvahendajate,

investeerimisühingute, fondivalitsejate ja väärtpaberituru üle.

Eestis tegutsevate krediidiasutuste, investeerimisühingute ja

kindlustusseltside filiaalide üle teostab esmast järelvalvet

krediidiasutuse, investeerimisühingu või kindlustusseltsi

emamaa järelvalveasutus. Finantsinspektsiooni

järelevalve alla ei kuulu

liisingühingud ning väikelaenukontorid.

Krediidiasutused

Kindlustusseltsid

Kindlustusvahendajad

Fondivalitsejad

Investeerimis-

ja

pensionifondid Investeerimisühingud

Investeerimisnõustajad

Väärtpaberituru

kutselised osalised

Väärtpaberituru

kauplemiskohad E-raha

asutused

Makseasutused

3.

Eesti krediidiasutused

Eestis

tegevusloa alusel tegutsevad krediidiasutused

» AS

DNB

Pank » AS

Eesti

Krediidipank » AS

Inbank

» AS

LHV Pank

» AS

SEB Pank

» Bigbank

AS

»

Swedbank AS

» Tallinna

Äripanga AS

» Versobank

AS

Välisriikide

krediidiasutuste

filiaalid » AS

Citadele banka Eesti

filiaal » Danske

Bank A/S Eesti filiaal

» Folkefinans

AS Eesti filiaal

»

Nordea Bank AB Eesti filiaal

»

Pohjola Bank plc Eesti filiaal

» Scania

Finans AB Eesti filiaal

»

Svenska Handelsbanken AB Eesti filiaal

4.

Kindlustusseltsid ja kindlustusvahendajad

Kindlustusseltsid

Kindlustusselts

on äriühing, kelle peamiseks ja püsivaks tegevuseks on

kindlustusjuhtumi toimumisel kahju

hüvitamine .

Kindlustuse

põhiliigid :

a.

Kahjukindlustus(9) -

lepingud riskide maandamiseks

b.

Elukindlustus(4) - lepingud nii riskide maandamiseks kui ka säästude

kogumiseks

Kindlustusvahendaja

Kindlustusmaakler(36)

- esindab kindlustusvõtja huve

Kindlustusagent

- esindab konkreetse kindlustusseltsi huve

5.Väärtpaberiturgude

tüübidVäärtpaberiturgude

tüübid

Võlakirjade

turg Aktsiaturg

Tuletisinstrumentideturg

Esmane

turg

Järelturg

Reguleeritud

turg (s.h. börs)

Reguleerimata

turg (Over the

counter )

6.

Väätpaberituru osalised

Väätpaberituru

osalised

Emitendid

- raha hankijad

Investorid - raha paigutajad

• Otseinvestorid

•

Portfelliinvestorid

Kutselised

investorid

• Fondivalitsejad

(varahaldus ettevõtted;

assets managements)

• Maaklerifirmad

(brokerages)

• Kommertspangad

•

Kindlustusseltsid

•

Investeerimisfondid,

pensionifondid jt.

Reguleeritud

turu korraldaja ja arveldussüsteemi korraldaja

Maakler

(stockbroker) on isik, kes ostab või müüb väärtpabereid oma

kliendi (investori) jaoks, saades tehingu eest komisjonitasu.

Tänapäeval:

tehinguid tehakse läbi interneti automaatsetes elektroonilistes süsteemides

maakler - finantsvahendaja, kelle kaudu toimub ligipääs

elektroonilisele kauplemissüsteemile

Väärtpaberibörsidel

saavad tehinguid teha ainult börsi liikmed.

Turutegija

on börsi liige (pank või maaklerfirma), kes tagab konkreetse

aktsia pideva nõudluse ja pakkumise olemasolu , st.

alaliselt valmis

aktsiatega oma arvel kauplema. Turutegijatele kehtib

soodsam tehingutasu.

Väärtpaberituru

kutselised osalised on:

investeerimisühingud

krediidiasutused

fondivalitsejad

reguleeritud

turu korraldaja

väärtpaberiarveldussüsteemi

korraldaja

Väärtpaberituru

kutselise osalisena tegutsemiseks peab olema vastav

tegevusluba ,

mille väljastab Finantsinspektsioon. Turu kutseline osaline võib

osutada üksnes neid teenuseid, mille osutamiseks tal on olemas

tegevusluba. Tegevusluba on tähtajatu, ei ole üleantav ning selle

omandamine ja kasutamine teiste isikute poolt on keelatud.

7. Finantsinstrument ja väärtpaber

Finantsinstrument

on leping, mille tulemusena tekib ühele osapoolele

finantsvara ja

teisele osapoolele finantskohustus või omakapitaliinstrument. (SME

IFRS terminite

sõnastik , RTJ 3 „

Finantsinstrumendid “)

Väärtpaber

on finantsinstrument, mis võib kirjeldada omandisuhet (aktsia,

fond), võlasuhet (

võlakiri ) või õigust omandisuhtele

(

tuletisväärtpaber ).

8.

Investeerimisfondid: tüübid, NAV

Investeerimisfondide

tüübid

Kasvufond

(

growth fund) – paigutab investorite raha kasvuaktsiatesse; kõrge

riskitasemega fond

Tulufond

(

income fund) – paigutab investorite raha võlakirjadesse või

stabiilsete dividendiga kvaliteetaktsiatesse; väiksema riskitasemega

fond

Väärtusfond

(

value fund) – paigutab investorite raha fundamentaalselt

allahinnatud väärtpaberitesse.

Aktsiafond

- keskmisest kõrgema riskitasemega fond

Võlakirjafond

(intressifond, fixed income fund) -madala riskitasemega fond

Segafond

- paigutab raha nii aktsiatesse, võlakirjadesse kui deposiitidesse

Rahaturufond

(

money market fund) - madala riskitasemega ja kõrgele likviidsusega

fond, paigutab raha

rahaturu instrumentidesse ja pangahoiustesse

Indeksfond

(index fund, börsil kaubeldav indeksaktsia) – paigutab raha

väärtpaberitesse, jälgides teatud turuindeksi koosseisu

Regionaalne

fond –paigutab raha konkreetse geograafilise piirkonna

väärtpaberitesse

Majandussektori

fond – paigutab raha mingi majandusharu väärtpaberitesse

Fondi

osaku puhasväärtust (Net AssetValue, NAV), osaku müügi-ja

ostuhinnale aluseks.

NAV

= fondi varade

turuväärtus -fondi kohustused/emiteeritud osakute arv

9.

Börsil kaubeldavad fondid , indeksaktsiad

Börsil

kaubeldav suletud investeerimisfondid (closed-end investment funds,

CEF)

-aktiivselt

juhitud , fondijuht otsib pidevalt huvitavaid investeerimisvõimalusi.

Fondi

halduskulud on 1-2% mahust. CEF-d on noteeritud börsidel

alates 1920 -st

Indeksaktsiad

(index-

shares )

-eesmärgiks

järgida teatud indeksi (portfelli) liikumist ; passiivselt juhitud

(saab hakkama ka hea

arvutiprogramm ). Juhtimiskulud on madalad,

0,3-0,5% mahust. Indeksaktsiad on noteeritud börsidel alates 1990

–st.

Indeksaktsiad

(USA

börsid )

1.USA

börsiindekseid peegeldavad indeksaktsiad:

SPY

(S&P 500 ); DIA (DowJones 30); QQQQ (Nasdaq100)

2.

USA

majandussektorite liikumist peegeldavad indeksaktsiad :

XLE

(Energia); IBB (

Biotehnoloogia ); XLF (Finantssektor) jt

3.

Toorainete hindade kajastavad indeksaktsiad:

GLD

(

Kuld ); USO (

Nafta ); SLV (

Hõbe ) jt.

4.

Võimendusega indeksaktsiad

QLD

(liigub koos

Nasdaq -100

indeksiga kahekordse kiirusega) jt

5.

Riikide indeksaktsiad

EWG

(Saksamaa); XI (Hiina) jt

6.

Võlakirjade indeksaktsiad:

LQD

(USA ettevõtete

võlakirjad ); SHY (1-3.a. USA riigivõlakirjad) jt

Eurodes

noteeritud indeksaktsiad (Saksa börs): EXSI -DJ EURO STOXX jt.

10.

Miks viiakse börsile aktsiad ja võlakirjad?

Miks

viiakse börsile aktsiad?

Lisavõimalus

võtmetöötajate paremaks motiveerimiseks.

Klientide

sidumine ettevõttega läbi aktsionäri staatuse.

Ettevõtte

turuväärtuse kujunemine (ülevõtmiseks?).

Järelturu

loomine ettevõtte aktsiatele.

Kaubeldavad

aktsiad kui

maksevahend ülevõtmistel.

Väljumisvõimalus

senistele investoritele.

Miks

viiakse börsile võlakirjad?

Ettevõte

kehtestab ise võlakirjatingimused – fikseeritud või

ujuva intressimäära, maksete sageduse, lunastamistingimused,

tagatise jms.

Nõuded

võlakirjaemitentidele on madalamad.

Võlakirjade

noteerimine annab ettevõttele tähtajalise börsikogemuse.

Osalust

investoritele ei loovutata, kasumit ei jagata.

Võlakirjadega

järelturul

kauplemise võimalus avardab võimalike investorite ringi

ja suurendab nende huvi võlakirjadesse

investeerimise vastu.

Ettevõttel

on võimalus võlakirjad enne lunastamistähtaega järelturult tagasi

osta, suurendades finantsjuhtimise paindlikkust.

11.

Raha loome , raha pakkumine, rahaloomeasutused

Raha

loome (raha pakkumine, money supply)

Raha

pakkujateks on rahaloomeasutused:

Keskpank -

laseb sularaha käibesse (emiteerib

paberraha ) ja annab pankadele

laenu

Krediidiasutused

–korduvalt laenavad hoiustatud raha välja (emiteerivad

krediitraha)

Rahaloomeasutused

on finantsettevõtted, mis võtavad avalikkuselt vastu hoiuseid ning

annavad laenu ja/või investeerivad väärtpaberitesse

Eesti

rahaloomeasutused: Eesti Pank, krediidiasutused, hoiu-laenuühistud,

rahaturufondid.

12.

Potentsiaalne ja tegelik rahakordaja

(Money

Multiplier, m)

Potentsiaalne

rahakordaja: mmp= 1/RR

RR

–kohustusliku reservi määr (reserve

ratio )

MB-keskpanga

poolt emiteeritud sularaha ja

reservid (money

base ) MB

Pankade

deposiitraha (kontoraha pakkumine):

M

≤ MB* mm

Näide:

R=100; RR=20%

mm=1/RR

= 1/0,2 = 5 → M ≤ 100* 5 = 500

Tegelik

rahakordaja mm on madalam. Põhjused:

Kliendid

võtavad oma arvelt sularaha (sularaha äravool deposiitidest,

currency drain)

Pankadel

on olemas lisareservid

Tegelik

rahakordaja: mm=(1+CD)/(RR+CD+XR)

CD

–sularaha ja hoiuste suhe (currency/

deposiit ratio)

XR

-lisareservi määr

13. Baasraha ja rahaagregaadid (EKP metoodika)

Baasraha

(e.

rahabaas , Monetary base, MB)

MB

= CU + R + X

CU

-Ringluses olev sularaha

R

-Pankade kohustuslikud reservid

X

-Pankade lisareservid

Baasraha:

• „kõige

suurema võimsusega raha“

• emiteerib

ja kontrollib ainult keskpank

Euroopa

Keskpanga metoodika:

Baasraha

(MB) koosneb:

1.sularahast

(pangatähed ja mündid) ringluses;

2.reservidest,

mida rahaloomeasutused hoiavad keskpangas

3.hoiustamise

püsivõimaluse raames krediidiasutuste hoiustatud rahast.

Rahapakkumine Ms (

rahamass ):

Ms

= mm * MB

kus

MB – baasraha

mm

= (1+CD)/(RR+CD+XR) – rahakordaja

Rahaagregaadid

(EKP metoodika)

Rahaagregaadid

näitavad ringluses oleva sularaha ja muude likviidsete vahendite

kogumahtu majanduses.

M1

= sularaha ringluses +

euroala residentide nõudmiseni

hoiused ;

NB!

Alates 01.01. 2011 ei sisalda Eesti Panga avaldatud rahaagregaadid

majanduses ringlevat sularaha, kuna seda näitajat ei ole ühisraha

tõttu võimalik riikide kaupa üheselt arvutada.

M2

= M1 + euroala residentidehoiused tähtajaga kuni 2 aastat + euroala

residentide kuni 3-kuulise etteteatamistähtajaga lõpetatavad

hoiused;

M3

= M2 + euroala residentide emiteeritud rahaturufondideosakud +

tagasiostulepingud (repod) + kuni 2 aastase tähtajaga võlakirjad.

14.

Rahamassi suhtarvud

Rahamassi

suhtarvud

1.Raha

ringluskiirus V (

käibesagedus ) - kordade arv, mida rahaühik käibib

aasta jooksul.

V=

Pankade kassakäibe/ Rahamass (M1 või M2)

Lihtsustatult

Fisheri valemist M*V=P*Y → V = SKP/ Rahamass (M1 või M2)

Mida

suurem on raha käibesagedus, seda vähem on vaja raha ringlusejaoks

2.

MonetiseerimisekoefitsientK2-näitab, kui suur on

majanduseküllastatusrahaga

К2=

Rahamass (M1 või M2)/ SKP (Lihtsustatult Fisheri valemist К2= 1 /

V)

Mida

suurem on К2, seda paremini on väljaarenenudrahasüsteem

USA

52%; UK 77%; euroala 88%; Eestis kuni 2011 oli umbes K=59%

3.

Sularaha osatähtsus rahamassis (sularaha koefitsient) К3

К3

= M0 /Rahamass (M1 või M2).

Mida

väiksem on К3, seda paremini on väljaarenenudraharinglus.

Sularaha

osatähtsuse vähenemist soodustavad:

• Sularahata

pangandusteenuste kättesaadavus

• Varimajanduse

ja

sularahas tehingute vähenemine

4.Rahakordaja

mm

Empiiriline valem: mm= M2/ MB

Arenenud

riikides mm=M2/MB 5-8(USA 5; euroala 7)

Arengumaades

mm = 2-3(Venemaa m=2,8)

15.

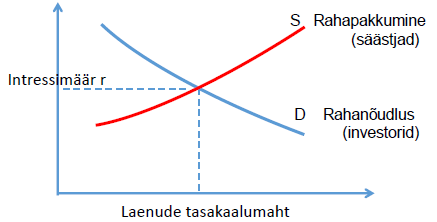

Intressimäära kujunemise teooriad

Intressimäära

kujunemise teooriad:

Intressimäär kujuneb rahaturul rahanõudluse ja rahapakkumise koosmõjul

(1)Klassikaline

teooria

Rahanõudlus-ettevõtjate

(lõpplaenuvõtjate) soov investeerida

Rahapakkumine–säästude

pakkumine majapidamiste (lõpplaenuandjate) poolt

Mida

kõrgem intressimäär, seda vähem soovivad investorid võta laenu

ja seda kõrgem on säästude tase. Rahaturul kujuneb tasakaalu

intressimäär.

(2)

Keyeneslik teooria

Rahapakkumine

on määratud pangasüsteemi poolt

Rahanõudlusel

on kolm komponenti:

• Tehingunõudlus

(raha vajatakse maksevahendina)

•

Ettevaatusnõudlus

(raha hoitakse tagavaraks)

•

Spekulatiivne nõudlus: (raha hoitakse väärtuse kogumiseks, juhuks, kui

intressimäär tulevikus peab tõusma, siis väärtpaberite hind

langeb ja tuleb aeg neid osta)

16.

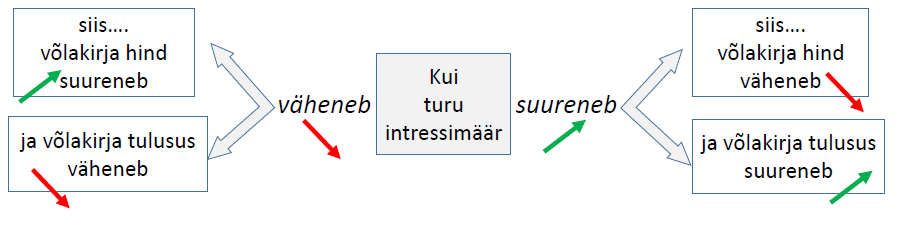

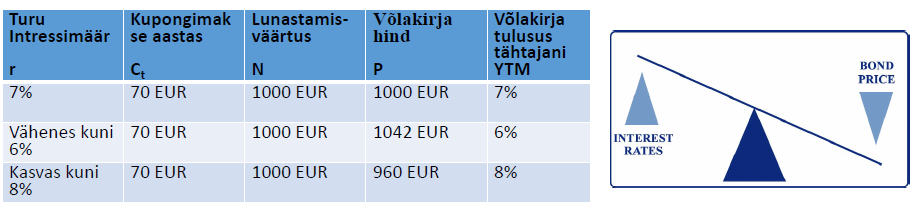

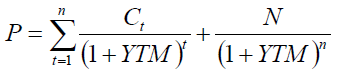

Võlakirjade hind ja intressimäär

Raha

omamise (likviidsuse)

alternatiiv on hoida võlakirju, mis toovad

intressitulu Võlakirja

hind ja

tulusus sõltuvad valitsevast intressitasemest turul.

Võlakirjade

hind ja intressimäär liiguvad vastupidistes suundades:

Intressimäära

risk: võlakirjade tulususe ja hinna muutust tänu intressitaseme

muutusele turul

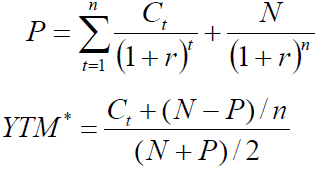

Kupongvõlakirja

hind ja turu intressimäära muutus

kus

Ct –

kupongimakse perioodil

P

– võlakirja hind (fundamentaalne väärtus)

N

– lunastamisväärtus (reeglina võrdub nimiväärtusega)

r

– turu intressimäär

n

– perioodide arv kuni lunastamistähtajani

YTM*

– võlakirja tulusus tähtajani (ligikaudne)

Võlakirjade

puhul eristatakse tulumäärasid

1

Tulusus tähtajani (

Yield -To-Maturity, YTM)

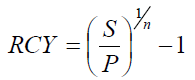

2.

Tulusus kuni tagasiostuni (tagasikutsumiseni) (Yield-To-Call, YTC)

-

kui emitendil on õigus võlakiri ennetähtaegselt (k perioodi

möödumisel) tagasi kutsuda,

makstes

investorile tagasiostuhinda Pcall

3.

Kumulatiivse tulusus, e.

realiseerunud liittulu määr

(Realized

Compound Yield, RCY)

kus

S - võlakirjainvesteeringust saadud rahaline liittulu

(kupongimaksed

+ kupongimaksete reinvesteerimisest saadud tulu +võlakirja müügist

saadud tulu, P - võlakirja ostuhind

4.

Hetke tulusus, kupongitulusus (Current yield, CY)

17.

Euroopa Keskpanga peamised reguleeritavad intressimäärad

Euroopa

Keskpanga peamised reguleeritavad intressimäärad (ECB key

interest rates)

• nn.

Baasintressimäär:

Põhilisterefinantseerimisoperatsioonideintressimäär(MainRefinancingOperationsRate,

MRR)–need

operatsioonid tavaliselt annavad pangandussüsteemi

likviidsuse põhiosa.

Eurosüsteem

võib pakkuda

kommertspankade laenude refinantseerimist nii

fikseeritud intressimääraga kui ka muutuva intressimääraga.

• Hoiustamise

intressimäär (

Deposit Facility

Rate , DFR) – pangad võivad seda

intressimäära kasutada üleöö hoiustamisel Eurosüsteemis*

• Laenamise

intressimäär (

Marginal Lending Facility Rate, MLFR) –

üleöölaenude intressimäär pankadele Eurosüsteemipoolt

*

Eurosüsteemi kuuluvad EKP ja euroala riikidekeskpangad

18. Euribor ja euro-rahaturu intressimäärade indeksid

Euribor

(Euro Interbank Offered Rate)

Euribor

on intressimäär, millega suurpangad üksteisele raha laenavad.

See

on Euribor´i pankade paneeli kuuluvate pankade poolt teatatud

laenupakkumiste intressimäärade keskmine.

Pankadevahelisel

turul pakutakse tähtajalised hoiused ja laenud eurodes ühe

prime -

pangast teisele prime-pangale

Eristatakse:1

näd. Euribor, 2 näd. Euribor, 1 kuu Euribor, 2 kuu Euribor, 3 kuu

Euribor, 6 kuu Euribor, 9 kuu Euribor, 12 kuu Euribor

Millest

sõltub Euribori suurus?

Euroopa

Keskpanga intressipoliitikast

Suurpankade

ootusest Euroopa Keskpanga intressipoliitika suhtes

ECB

intressipoliitika omakorda sõltub

•ECP

suurimast eesmärgist kontrollida inflatsiooni (veidi alla 2%)

•ECP

poolt mõjutatud rahapakkumisest

Euribor´i

pankade paneel koosneb tänapäeval 31 pangast:

• EL

riikide pangad

• suured

rahvusvahelised pangad kolmandatest riikidest, kes teostavad olulist

osa eurotsooni operatsioonest

19.

Intressikõver (tulususkõver)

Intressikõver

(yield curve)

Intressikõver

(tulususkõver) –näitab erineva tähtajaga võlainstrumetide

tulususi.

Harilikult

on intressikõver tõusev(sama krediidiriskiga pikemaajalised

võlainstrumendid pakuvad kõrgemat tootlust kui lühemaajalised

võlainstrumendid)

Intressikõver

ei pruugi olla

horisontaalselt -tõusev, sest erinevate tähtaegadega

võlakirjade tulusused muutuvad erineval määral. Eelistatud

kustutusaja teooria seletab intressikõvera kuju: eelistatust pikema

kustutusajaga võlakirja ostab

investor üksnes siis, kui see on

tulusam (pakub nn. tähtajapreemiat)

20.

Võlakirja duratsioon (Macaulay kestus, Duration)

Duratsioon

näitab investeeringu tegelikku

tähtaega ehk võlakirja rahavoogude

keskmist eluiga.

Kus

Ct on

rahavoog võlakirjalt aastal t

PV(Ct)

on võlakirjalt aastal t laekuva rahavoo nüüdisväärtus

ΣPV=P0

on võlakirja praegune

turuhind n

on järelejäänud aastate arv võlakirja kustutustähtajani

Modifitseeritud kestus Dmod: Dmod = D/(1+ i/m)

Kus

m –

perioodis teostatavate kupongimaksete arv

Võlakirja

duratsioon on võlakirjade riskidindlikuse näitaja: ΔP/P ≈ -Dmod

· Δi

Kus

ΔP/P -võlakirja hinna muutus (% des); Δi – intressimäära

muutus

Duratsioon

on omamoodi ka tasuvusajanäitaja, mis võtab arvesse põhivõla ja

kupongimaksete suurust ja ajastatust raha

Diskontovõlakirja

duratsioon võrdub kustutusajaga D=n

Kupongvõlakirja

duratsiooni

Duratsiooni

arvutamine:

1.

leida võlakirja intressimaksete ja

põhisumma nüüdisväärtused

iga rahavoo jaoks eraldi.

2.

iga rahavoo nüüdisväärtus korrutada ajaga, s.t tema esinemise

perioodi järjekorranumbriga ja leida nende korrutiste summa

3.

jagada võlakirja nüüdisväärtusega.

21.

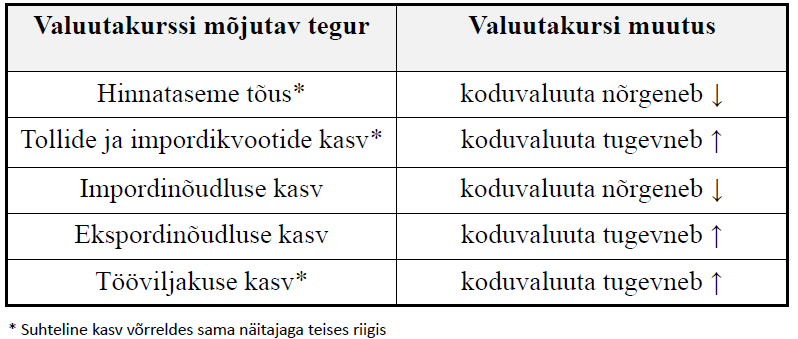

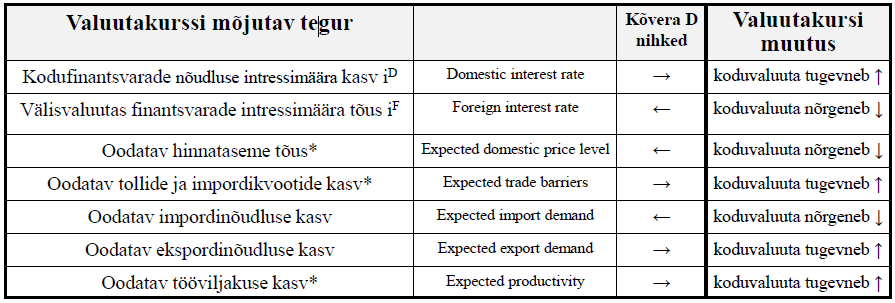

valuutakurssi mõjutavad teguridPikas

perspektiivis

Lühemas

perspektiivis valuutakurssi mõjutavad tegurid ja finantsvarade

nõudluse teooria

Lühiajalises

perspektiivis vahetuskursi mõjutavad suures osas:

•

arbitraažitehingud

• investorite

otsused oma säästude kaitsmiseks

kõigepealt hoiustajate ootused intressimäära ja inflatsiooni suhtes)

Lühemas

perspektiivis valuutakurssi mõjutavad tegurid

22.

Hinnakomponentide osakaal intressis (kliendiriski ja laenu suuruse

mõju)

Krediidirisk - risk, et

laenuvõtja ei täida oma rahalisi kohustusi panga suhtes

(krediidi vastaspoole risk, kontsentratsioonirisk ja arveldusrisk)

Sisemiste

reitingute IRB

lähenemised Krediidiriskiparameetrid:

a.

Maksejõuetuks muutumise tõenäosus PD (probabilty of default)

b.

Pangakaotus kliendi maksejõuetuse korral, protsent nõudest LGD

(loss given deafault)

c.

Riskile avatud positsiooni suurus EAD (exposureat default)

d.

Nõude kestus M (maturity)

Vara

riskikaal = f(PD, LGD, EAD, M)

23.

Krediidiasutuste usaldatavusnormatiivid ja panga neto omavahendid

Krediidiasutuste

usaldatavusnormatiivid

Aktsiakapitali

minimaalsuurus panga asutamisel ja panga tegutsemise käigus: 5mln€,

Euroopa Keskpanga üldine normatiiv (algselt oli see piirmäär

Eestis 6 mln krooni).

Kapitaliadekvaatsus

– see näitab riskide kaetust omakapitaliga, ehk omakapitali suhe

riskiga kaalutud varadesse. EKP poolt – minimaalne nõue 8%, Eestis

10%

Kohustusliku

reservi määr – likviidsuspuhver, osa likviidsetest vahenditest

peab pank hoidma keskpangas, alates 2012a. - 1%

Riskikontsentratsiooni

piirmäär – kui suurt riski võib üks pank laenu

andes ettevõtte

grupi suhtes võtta.

Investeerimispiirangud

– (Krediidiasutuste seaduse §81 alusel)

24.

Keskpanga sõltumatus

• Juriidiline

sõltumatus – keskpanga tegevust reguleerivaid õigusakte peaks

olema küllaltki keeruline muuta. Mitmetes riikides (sh. Eestis) on

keskpank

põhiseaduslik institutsioon.

• Finantsiline

sõltumatus – keskpank peaks suutma oma kulud ise

katta , ta ei

tohiks sõltuda riigieelarvest.

•

Personaalne sõltumatus – keskpanga tippjuhtkond ei tohiks olla tagasikutsutav

(ega tagasivalitav) poliitikute poolt. Reeglina kehtestatakse ka

kõrged nõudmised keskpanga juhtide kvalifikatsioonile.

Mitmete

keskpankade tippjuhtkonna liikmetel on keeld

asuda vahetult pärast

ameti maha panemist tööle kommertspanka.

25.

Euroopa Keskpanga rahapoliitilised tavapärased meetmed

Euroopa

Keskpanga rahapoliitilised meetmed: tavapärased meetmed

Rahapoliitiliste

meetmete lõppeesmärgiks on hinnastabiilsuse säilitamine:

Euroalal

defineeritud kui tarbijahindade

inflatsioon keskpikal perioodil alla

2%, kuid selle lähedal.

Meetmed

jagunevad tavapärasteks ja erakorralisteks meetmeteks

Tavapäraseks

rahapoliitiliseks meetmeks on peamiselt muutused rahapoliitilistes

intressimäärades.

Muutused

rahapoliitilistes intressimäärades mõjutavad ettevõtete ja

eraisikute finantseerimistingimusi ja seeläbi kogunõudlust.

Muutused kogunõudluses avaldavad omakorda mõju inflatsioonile.

Kui

finantssektor toimib hästi,

piisab inflatsioonieesmärgi

saavutamiseks üksnes tavapärastest meetmetest (ehk intressimäärade

muutmisest).

Euroopa

Keskpanga rahapoliitilised erakorralised meetmed

Euroopa

Keskpanga rahapoliitilised meetmed: erakorralised meetmed

Erakorralised

rahapoliitilised meetmed on keskpanga sammud, mis on suunatud

sellele, et probleemid finantssektoris ei takistaks

rahapoliitika mõju majandusele.

Nendeks

meetmeteks on näiteks: piiramatu mahuga rahapoliitilised oksjonid,

väga pikaajalised rahapoliitilised laenud, erasektori ja valitsuse

võlakirjade ost.

Kui

finantssektor ei toimi hästi, ei piisa inflatsioonieesmärgi

saavutamiseks üksnes tavapärastest meetmetest ehk intressimäärade

muutmine ei pruugi mõjutada ettevõtete ja eraisikute

finantseerimistingimusi ning seeläbi kogunõudlust ja inflatsiooni.

Erakorralised

meetmed on seega ajutised ja täiendavad tavapäraseid meetmeid.

26.

Rahapoliitika ülekandumine reaalmajandusse

Rahapoliitika

ülekandumine reaalmajandusse ning selle häired

Peamine

probleem: rahapoliitiliste intressimäärade muutmine ei avalda

oodatud mõju ettevõtete ja eraisikute finantseerimistingimustele ja

seeläbi majandusaktiivsusele ja inflatsioonile. Selle lahendamiseks

on euroala

keskpangad võtnud tarvitusele erakorralised

rahapoliitilised meetmed.

27. Kullastandard

Kullastandard

on toorainel põhinev

rahasüsteem , kus koduvaluuta vahetuskurss on

kulla suhtes fikseeritud.

Ringluses

oleva raha hulk oli määratud sellega, kui suur oli keskpanga

kullatagavara.

Kuld

oli ainuke keskpanga reservvahend.

19.

sajandi keskpaigani kehtisid paralleelselt kuld-ja hõberahad.

Riikide

valuutade omavaheline väärtus ei muutunud, mis omakorda lihtsustas

rahvusvahelist kaubandust ja investeeringuid.

Kullastandardi

kasutuselevõtt eri maades:

1844

aastal –

Suurbritannia 1870

aastates – Saksamaa, Belgia, Itaalia, Šveits, Prantsusmaa, USA ,

Taani, Norra, Rootsi,

Holland,

Hispaania , Austria jt.

1890

aastates – Venemaa, Jaapan , India jt.

Kullastandardi

tingimuseks oli see, et kuld saaks vabalt liikuda süsteemis olevate

riikide vahel

Valuutade

vahetuskursid olid fikseeritud kulla suhtes (näiteks, vahetuskurss

20,67 USD = 1tr.

unts = 31,1gr kehtis 100 aastat kuni 1933 aastani)

Kullastandardil

püsinud rahvusvaheline rahasüsteem

lagunes 1914 a. esimese

maailmasõja alguses

Kullastandardi

nõrgem koht: kriisiolukordades ei jätkunud tavaliselt keskpanga

kullavarudest ja ainsaks võimaluseks suurte kulutuste eest tasuda

(kui välismaalt laenata ka ei õnnestunud) oli raha juurde

trükkimine , mille tulemuseks oli raha väärtuse langus ning

kullastandardist loobumine.

28. Bretton Woods´i süsteem

Bretton

Woodsi süsteem (1944 -1970) - sõjajärgne maailma majandus– ja

kaubandusmudel, oli asutatud teise maailmasõja liitlaste poolt USA

linnas Bretton Woodsi (kokku osales 44 riigi esindajat)

Bretton

Woodsi süsteem

põhiidee : USA dollariga fikseeritud vahetuskursid,

kus

dollar oli omakorda fikseeritud teatud kullahulgaga (35 USD = 1

unts)

Fikseeritud

kursside põhimõte aitas sõja läbielamistest välja tulla

Bretton

Woodsi süsteemiga ühinenud riikide keskpangad kohustusid tagama

fikseeritud vahetuskursid turusekkumiste abil.

Vahetuskursi

lubatav kõikumine oli +/-1%.

Riigi

maksebilansi olulise defitsiidi korral oli võimalik vahetuskursse

poliitilise otsusega muuta (nn. “kohandatav-fikseeritud”

valuutakursside süsteem)

Bretton

Woodsi süsteemi

institutsioonid :

1.Maailmapank

(World Bank, WB).

Eesmärk:

arengumaade majanduse edendamine pikaajaliste laenude ja

strateegilise nõustamise abil, vaesuse vähendamine

2.

Rahvusvaheline Valuutafond (International Monetary Fund, IMF).

Eesmärk:

tagada rahvusvahelisel tasemel rahandussüsteemi stabiilsus

3.

Üldine Tolli-ja Kaubanduskokkulepe (General Agreement on Tariffs and

Trade, GATT, praegune Maailma Kaubandusorganisatsioon, WTO).

Eesmärk:

tollibarjääride vähendamine ning liikmete kaitsmine kaubandusliku

diskrimineerimise eest

Bretton

Woodsi süsteemi lagunemise põhjused:

• USA

majanduslikud raskused (inflatsioon, kaubandusbilanssi puudujääk,

USA ei saanud enam tagada kogu maailma majandusarengut)

• Erinevate

majanduste

ebaühtlane areng (vahetuskursside seotud süsteem hakkas

segama )

29. Kaasaaegne rahvusvaheline rahasüsteem

Kaasaaegne

rahvusvaheline rahasüsteem (nn. hübriidsüsteem,

Jamaika süsteem)

Kaasaaegne

rahvusvaheline rahasüsteem sai alguse peale Bretton Woodsi süsteemi

lagunemist rahvusvahelistel valuutakonverentsidel (alates 1971, sh.

Jamaica konverents 1976)

1971.

a. - dollari kullasisalduse vähendamine

1972.

a. - inglise nael viidi ujuvale kursile

1973.

a. - dollari järgnev

devalveerimine 1973.

a. - kõik peamised valuutad lasti ujuvale kursile

Tänapäeval

eksisteerivad kõrvuti igasugused valuutakursside

kujunemisvõimalused:

• vabalt

ujuvad kursid • fikseeritud

valuutakursid

• reguleeritult

ujuvad kursid

• ühisvaluuta

süsteemid

30.

Ühisvaluutaga kaasnevad eelised ja puudused

Ühisvaluutaga

kaasnevad eelised:

• Euroala

riikide kindlamad

majandussuhted , EL ühisturutekitamise põhitegur

• Euroala

riikide valuutariski kõrvaldamine

•

Valuutavahetamise

kulude vähenemine

• Ühtlustatud

intressimäärad ja inflatsioon (investeeringute stimuleerimine)

• Euroopa

Liidu sisese hinnakonkurentsi kasv ja EL konkurentsivõimelisuse kasv

Ühisvaluutaga

kaasnevad negatiivsed küljed:

•

Usaldusväärsus :

stabiilse

valuuta ajalugu on liiga lühike, see on esimene mastaapne

ühisvaluuta kogemus maailmas

• Ühine

rahapoliitika sageli ei võimalda

spetsiifiliste majandusprobleemide

lahendamist erinevates euroala riikides

• Liiga

suur Eurosüsteemi

mehhanism : ühise rahapoliitika

elluviimine on

raskendatud erinevatest pangandusmudelitest tulenevate vastuolude

tõttu

• Uute

rahaühikutega

kohanemine tekitab inimestel psühholoogilisi

probleeme

• Hindade

ümberarvestamine eurodesse soodustab inflatsiooni

31.

R. Mundelli optimaalse vahetuskursi piirkonna teooria

Ühisvaluuta

teoreetiline alus

Euro

kasutuselevõtt baseerus optimaalse vahetuskursi piirkonna teoorial

(Optimal Currency Areatheory, autor R. Mundell).

Teooria

kohaselt vastastikune vahetuskursi fikseerimine või ühise valuuta

kasutamine on kasulik siis, kui on täidetud üks järgmistest

tingimustest:

1.

Riikidel on sümmeetrilised majandusšokid. Majandusšokid

tabavad ühisvaluuta ala riike üheaegselt ja ühesuguselt. Need riigid

teostaksid šokkidest ülesaamiseks niikuinii ühesugust

makromajanduspoliitikat.

2.

Riikidel on asümmeetrilised šokid, kuid

toimivad tootmistegurite

mobiilsus ning hindade paindlikus. Kui majandusšokid on erinevad,

siis ühise valuuta kasutamine oleks võimalik juhul, kui

tootmistegurid oleksid

mobiilsed ja nende hinnad paindlikud. Sellisel

juhul liiguksid tootmistegurid iga kord negatiivse šoki puhul

riigist, kus on

majanduslangus , parema majandusseisuga riiki. Sellega

ei ole vajalik majanduse reguleerimiseks kasutada valuutakursi

muutmist ja see võimaldab oma valuutast loobuda.

32.

Krediidiasutuse põhifunktsioonid

Krediidiasutuse pohifunktsioonideks on:

•• saastude

ja rahaliste tulude akumuleerimine ning nende investeeringutesse

paigutamine,

•• krediitide

vahendamine,

•• maksete

vahendamine,

•• rahakaibes

kasutatavate krediidiinstrumentide loomine,

••

konsulteerimine

ning majandusliku ja finantsinformatsiooni pakkumine.

33.

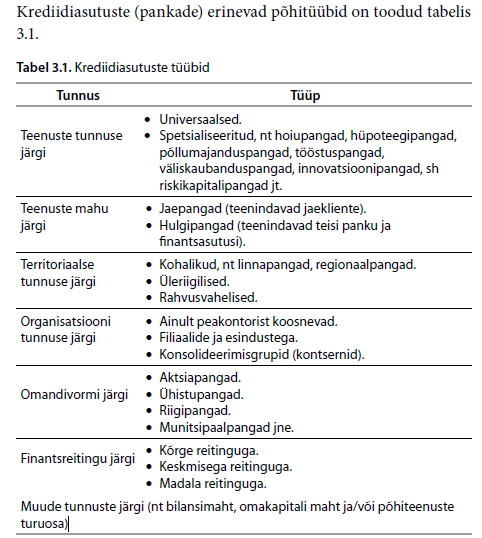

Krediidiasutuste tüübid34.

Nõuded Eestis aktsiaseltsina asutatud krediidiasutuse

aktsiakapitalile

peale

selle kehtivad Eestis aktsiaseltsina asutatud krediidiasutuse

aktsiatele ja aktsiakapitalile jargmised nouded:

• krediidiasutuse

asutamine ei voi toimuda aktsiate avaliku markimisega;

• aktsiad

voivad olla ainult

nimelised ja vabalt voorandatavad, uldjuhul

•• peale

aktsiate

voib krediidiasutus valja lasta eelisaktsiaid, kusjuures

nende nimivaartuste summa ei voi olla suurem kui 1/10

aktsiakapitalist;

••

krediidiasutus

voib valja lasta ka nimelisi vahetusvolakirju, kusjuures nende

nimivaartuste summa ei voi olla suurem kui 1/10 aktsiakapitalist;

•• isik,

kes kavatseb omandada olulist osalust (s.o. ≥ 10% aktsiakapitalist

voi haalte arvust) voi suurendada seda ule 20, 33 voi 50%

aktsiakapitalist voi haalte arvust voi kui krediidiasutus muutub

tehingu tulemusel tema tutarettevotteks, on kohustatud taotlema

Finantsinspektsioonilt olulise osaluse omandamise luba;

••

krediidiasutus

voib oma

aktsiaid omandada ning votta neid tagatiseks tingimusel, et

aktsiad on kaubeldavad reguleeritud turul;

•• laenu

andmine oma aktsiate ostmiseks on keelatud;

••

aktsiakapitali

voib suurendada taiendavate rahaliste sissemaksetega, jaotamata

kasumi voi aažio arvel (fondiemissioon) voi vahetusvolakirjade

aktsiateks umbervahetamise teel voi allutatud laenu lepingust

tuleneva rahalise noude ja aktsiate valjalaskehinna tasaarvestamise

teel. Uldkoosoleku otsusel voib aktsiakapitali suurendamisel

krediidiasutuste uhinemise kaigus tasuda aktsiate eest mitterahalise

sissemaksega. Krediidiasutus on kohustatud teatama

Finantsinspektsioonile aktsiakapitali kavandatava suurendamise

tingimused;

••

aktsiakapitali

voib vahendada kahjumi katmiseks, kuid mitte rohkem, kui 5 mln

euroni. Muul eesmargil aktsiakapitali vahendamiseks peab olema

Finantsinspektsiooni nousolek.

35.

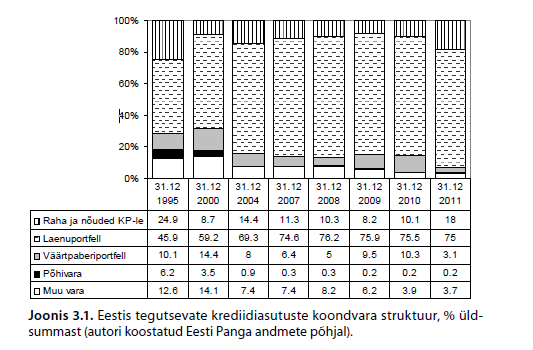

Krediidiasutuse vara struktuurKrediidiasutuse

vara struktuuris

domineerib finantsvara, sh laenuportfell, millel on

suur moju krediidiasutuse riskidele ja likviidsusele.

36.

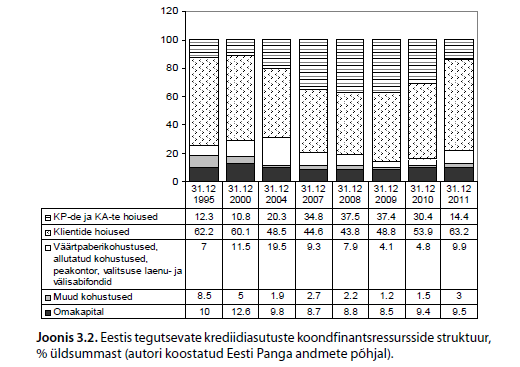

Krediidiasutuse finantsressursside struktuurKaasatud

finantsressursside struktuuris domineerib voorkapital, sh klientidelt

kaasatud hoiused, millel on suur moju krediidiasutuse likviidsusele.

Omakapitali osakaal on suhteliselt vaike (tavaliselt alla 10%

passivast), millel on

otsustav moju maksevoimele.

37.

Krediidiasutuse kasumiallikate struktuurKrediidiasutuse

kasumiallikate struktuuris:

• domineerib

puhas intressitulu;

• mangivad

suurt rolli voetavad ja makstavad teenustasud, samuti

finantsinvesteeringutelt ja finantstehingutelt saadud tulemus;

• on

kulud suures osas seotud inimkapitali kasutamisega (palgakulu, uld-

ja halduskulud);

• on

oluliseks kulukirjeks vara vaartuse langus.

38.

Krediidiasutuse peamised riskid (põhivormi järi)

Pohivormi

jargi :

•• finantsriskid

holmavad riskitegureid, mis puudutavad nii rahavoogude stabiilsust

kui ka

aktiva -

passiva ning bilansivaliste tehingute juhtimise oskust.

Pohilisteks finantsriskideks on krediidirisk (

credit risk),

likviidsuserisk (liquidity risk), intressimaararisk (interest rate

risk), valisvaluutarisk (currency risk),

hinnarisk (price risk);

••

operatsiooniriskid

ehk igapaevasel aritegevusel ilmneda voiv

tahtlik voi

tahtmatu korvalekalle aktsepteeritud pohimotetest, mille tulemusena voib

tekkida kahju;

•• teised

riskid, nt reputatsiooni risk, mis tuleneb maine halvenemisest

klientide, aripartnerite, omanike, investorite voi jarelevalve silmis

ning voib avaldada moju likviidsuse kaotamise ohule, kuna voib esile

kutsuda pangahoiuste stabiilsuse rikkumist; aririsk − risk, et

ebaadekvaatsed ariotsused voi nende puudulik elluviimine voi

tegevuskeskkonna ja klientide kaitumise muutumisele voi

tehnoloogilisele arengule mitteadekvaatselt reageerimine toob

kaasa

kahju voi vahendab tulusid; majandustsukli risk, mis tuleneb

majandustsukli faas muutumisest.

39.

Finantsriskide mõõtmiseks kasutatavad kvantitatiivsed meetodid:

VaR, tundlikkuse analüüs, stresstestidVaR

(Value at Risk) ehk riski moju all olev vaartus naitab riskiest

tuleneva potentsiaalse maksimaalse kahjumi seost vastava turu

kaitumisega ette antud

usaldusnivoo juures teatud ajaintervallil.

VaRi arvutamine pohineb tavaliselt vastava finantsinstrumendi

ajaloolise

volatiilsuse

analuusil, kusjuures analuutilised andmed peavad olema kattesaadavad

vahemalt uhe aasta ulatuses. Usaldusnivooks on tavaliselt 95%, 97,5%,

99% voi 99,9%.

Baseli Komitee poolt soovitavaks usaldusnivooks on

99%.

Tundlikkuse analuusi eesmargiks on hinnata tegevuskeskkonna

uksiku teguri muutumise moju panga riskidele ja kapitali -

vajadusele. Naiteks intressiriski mootmisel kasutatakse

intressitundlikkuse analuusi, mis naitab, kui palju vaheneb

intressitundlike finantsinstrumentide ja kogu intressipositsiooni

nuudis - puhasvaartus, kui koik intressikoverad tousevad voi langevad

teatud baaspunkti vorra.

Arvestades Baltikumi finantsturgude

suhteliselt madalat likviidsust ja luhikest kauplemisajalugu,

kasutatakse VAR-meetodiga paralleelselt ka stsenaariumianaluuse ja

stressteste. Stresskahjumi

all

moistetakse kahjumi suurust, mis tekib vahetoenaoliste, kuid

voimalike negatiivsete stsenaariumite korral naiteks Balti riikide

valuutade 50%-se devalveerimise korral Optsiooniportfelle hinnatakse

enamusel juhtudel ainult stresstestidega.

40.

Riski maandamise meetodidRiski

votmisel puutakse end tema negatiivsete tagajargede vastu kindlustada

ehk riski katta. Tahtsamateks riski maandamismeetoditeks on:

•• lepingu

teise

osapoole analuusimine;

•• riski

diversifitseerimine;

•• avatud

riskipositsiooni limiteerimine;

••

riskipreemiate

kasutamine pangatoodete hinnastamisel;

•• reservide

moodustamine oodatavate kahjumite katmiseks;

••

mitteoodatavate

kahjude katmine panga omakapitaliga;

••

aktiva-passiva

struktuursete proportsioonide muutmine, sh bilansilise portfelli

immuniseerimine ning rahavoogude valuutastruktuuri kooskolastamine;

••

riskikindlustus

labi riski kompenseeriva positsiooni votmise ehk peamiselt

bilansivaliste tuletisinstrumentide abil (hedge);

••

kindlustusfirmaga

kindlustuslepingu solmimine (insurance);

•• riskivarade

muuk jt.

40.

Intressimäärariski põhjused

Intressimaarariski voib pohjustada nii uldine intressimaarade

muutumine kui ka intressimaarade struktuuri ning intressispreedide

muutumine. Risk tekib siis, kui krediidiasutusel ei ole tasakaalus

intressitundlike

varade ja kohustuste

summad voi kestused ning kui varade ja

kohustuste struktuur on valuutades erinev.

41.

Avatud intressiriskipositsioon GAP mudeli alusel.

Riski juhtimise seisukohalt on otstarbekas teada, kas ja kui suur

on avatud intressiriskipositsioon, mille moodetakse gAp ja/voi DgAp

mudeli alusel.

GAP

(value of rate-

sensitive assets

minus value of rate-sensitive

liabilities) on vahe intressitundlike varade ja intressitundlike

kohustuste summa vahel. Vastavalt gAp

kontseptsioonile on

intressitundlikud ujuva intressimaaraga aktivad ja passivad. Mida

suurem on absoluutne

gAp,

seda suurem on krediidiasutuse

avatus intressimaarariskile ja seda

suurem on turuintressimaara muutuse moju puhtale intressitulule. Seos

gAp-i, turuintressimaara ja puhta intressitulu

vahel

on toodud valemis 3.30.

(3.30)

Δ NIIexp = GAP . Δ iexp

kus

Δ NIIexp – puhta intressitulu oodatav muutus,

GAP

– vahe intressitundlike

aktivate ja passivate vahel,

Δ

iexp – turuintressimaara oodatav muutus.

42.

Panga portfelli intressiriskipositsiooni immuniseerimine GAP mudeli

alusel.

gAp mudeli abil voib puhast intressitulu luhiajaliselt sta bi

liseerida voi suurendada, muutes bilansis int res si tundlike varade

ja/voi kohustuste osakaalu. puhta intressitulu stabiliseerimiseks

peab intressipositsiooni sulgema ehk viima gAp nullini, sest siis on

koguportfell immuniseeritud ja puhas intressitulu ei reageeri

turuintressimaara muutustele.

43.

Avatud intressiriskipositsioon DGAP mudeli alusel.DGAP

(duration gap) on vahe aktivate ja passivate kaalutud keskmiste

kestuste vahel (vt valem

3.31).

Vastavalt DgAp kontseptsioonile on intressitundlikud need

varad ja

kohustused, mille intressimaar on fikseeritud. Mida suurem on

absoluutne DgAp, seda suurem on krediidiasutuse avatus

intressimaarariskile ja seda suurem on turuintressimaara muutuse moju

tema varadele, kohustustele ja loppkokkuvottes ka omakapitali

turuvaartusele.

(3.31)

DGAP = DA – U × DL

kus

DA – kaalutud keskmine aktivate kestus,

DL

– kaalutud keskmine passivate kestus,

U

– kohustuste suhe passivatesse.

10.

Välisvaluuta avatud netopositsioon

Avatus valisvaluutariskile

moodetakse valisvaluuta avatud netopositsiooniga, mis on

koduvaluutasse umberarvestatud vahe bilansiliste ja bilansivaliste

valisvaluutavarade ning bilansiliste ja

bilansivaliste

valisvaluutakohustuste summade vahel.

44.

Pikk netovälisvaluutapositsioon ja lühike

netovälisvaluutapositsioon

Pikk

netovalisvaluutapositsioon on positiivne vahe valisvaluutavarade ja

-kohustuste vahel (pank omab antud valuutas rohkem kui volgneb).

luhike

netovalisvaluutapositsioon on negatiivne vahe valisvaluutavarade ja

-kohustuste vahel (pank volgneb antud valuutas rohkem kui omab). Kui

netovalisvaluutapositsioon on pikk ja valisvaluutakurss kasvab, siis

pank teenib tulu. Vastupidi, kui netovalisvaluutapositsioon

on

luhike ja valisvaluutakurss kasvab, siis pank teenib kahjumit.

luhikese netopositsiooni puhul saab tulu siis, kui valisvaluutakurss

langeb. Valisvaluutariski mootmisel on tahtsal kohal ka erinevate

valisvaluutade korreleeruvus.

45.

Netovaluutapositsiooni suurus ja kapitali adekvaatsuse hindamine

Baseli II raamistiku järgi.

Vastavalt Baseli pangajarelevalve Komitee poolt valja tootatud

kapitali adekvaatsuse hindamise metoodikale peab krediidiasutuse

avatust valisvaluutariskile arvestama ka kapitali adekvaatsuse

normatiivi taitmisel juhul, kui kogu avatud netovaluutapositsioon

uletab 2% krediidiasutuse omakapitalist. See aga nouab

krediidiasutuselt omakapitali suurendamist voimalike kahjumite

katmiseks.

46.

Välisvaluutariski ja intressiriski

maandamismeetodidValisvaluutariski

maandamismeetodid on jargmised:

• bilansi

immuniseerimine ehk valisvaluutapositsiooni

sulgemine ;

•

valisvaluutatehingute

limiteerimine – krediidiasutuse, valuutadiileri, konkreetse valuuta

jt riski uleandmine tehingu vastaspoolele;

• riskikindlustus

tuletistehingute abil nagu valuutaforvard, -

futuur , -optsioon,

valuuta- ja krediidiswap jt

Intressiriski

maandamismeetoditeks on:

• portfelli

immuniseerimine ehk gAp-i voi DgAp-i nullini

viimine ;

• riskile

avatud positsioonide limiteerimine, uldlimiitide kehtestamine teatud

protsendina eelarvestatud aastasest netointressitulust,

koond -VaR

limiidi kehtestamine panga neto-

omavahendite suhtes;

• riskikindlustus

tuletisinstrumentide abil nagu kokkulepe tulevase

forvard intressimaara kohta (forward rate agreement − FRA), intressiswap

(interest-rate swap − IRS), valuutaswap, intressioptsioonid (nt

cap,

floor ), swaption jt

47.

Eesti Panga esmane eesmärk ja ülesanded

Eesti

Panga esmane eesmark on hindade stabiilsuse sailitamine. Lahtuvalt

sellest eesmargist (ja

muudest

EKP maaratud eesmarkidest) on Eesti Panga ulesanneteks jargnev.

1)

Euroopa Uhenduse rahapoliitika kujundamisele kaasaaitamine

ning

Euroopa Keskpanga noukogu poolt maaratletud rahapoliitika

elluviimine.

2)

Ametlike valisvaluutareservide hoidmine ja juhtimine.

3)

Maksesusteemide torgeteta toimimisele ja finantssusteemi

stabiilsusele

kaasaaitamine.

4)

Maksesusteemide ning finantssusteemi arendamisel osalemine.

5)

Raharingluse korraldamine, europangatahtede emiteerimisele

kaasaaitamine

ja euromuntide emiteerimine.

6)

Eesti maksebilansi koostamine.

7)

Oma ulesannete taitmiseks vajaliku statistika kogumine ja avaldamine.

8)

Muud seadusega Eesti Pangale pandud ulesanded.

48.

Keskse otsustamise ning hajutatud teostamise põhimõte Euroopa

Keskpanga rahapoliitika elluviimiselEesti

Pank viib ellu Euroopa Keskpanga rahapoliitikat nn keskse otsustamise

ning hajutatud teostamise pohimottel. See tahendab, et otsus

langetatakse Euroopa Keskpangas, kuivord EKP noukogu tegeleb

koigi rahapoliitika kusimustega ning kehtestab reegleid ja votab vastu

otsuseid, mis antakse taitmiseks liikmesriigi keskpangale.

Rahapoliitika raamistiku kujundamisel ja rahapoliitika eesmarkide

maaratlemisel teeb EKP noukogu koostood liikmesriikide keskpankadega.

Koik olulised otsused arutatakse labi komiteedes ja tooruhmades.

49.

Europaberraha ja euromünte emiteerimineEuropaberraha

emiteerimise juriidiline oigus on nii EKP-l kui ka euroala

keskpankadel. Muntide emiteerimise juriidiline oigus on euroala

keskpankadel. Euroala tasandil kooskolastab muntide

emiteerimisega

seotud kusimusi Euroopa

Komisjon . Tegelikult emiteerivad pangatahti

ja munte ning korvaldavad neid ringlusest ainult euroala keskpangad

sel lihtsalt pohjusel, et EKP-l endal puudub

sularahakassa.

Seetottu ka raamatupidamislikult pole ringluses olev eurosularaha

mitte EKP, vaid kohalike keskpankade bilansiline kohustus. EKP on

siin vaid reeglite kehtestaja, jarelevalve teostaja

ning

koordinaator.

50.

Eurode emissiooni tagamise varad

Kui

krooni emissioon pidi olema tagatud ainult valisvaradega, siis euro

emissioon voib olla tagatud nii valis- kui kodumaiste varadega, mis

peavad vastama euroala uhistele nouetele, mille on kehtestanud EKP.

Kui krooni kattevaraks olid enamasti suurte toostusriikide (nt USA ja

euroala) valitsuste volakirjad, siis euro kattevaraks voivad lisaks

volakirjadele olla ka

teistsugused finantsvarad, nagu naiteks laenud

pankadele. Peale pangatahtede emiteerimise vastutab Eesti Pank ka

nende ringlusse andmisele jargneva tootlemise eest.

51.

Eesti Panga tulud ja kuludEesti

Panga tuludesse kuuluvad:

1)

intressid valismaale paigutatud valisvaluutareservidelt;

2)

intressid teistesse

pankadesse paigutatud deposiitidelt ja pankadele

antud laenudelt;

3)

emissioonitulud;

4)

tulud tehingutest välisvaluuta, väärtpaberite ja tagatistega ning

tulud muudelt tehingutelt.

Eesti

Panga kuludesse kuuluvad:

1)

Eesti Panka deponeeritud või muul viisil kaasatud summade pealt

makstavad intressid;

2)

välistehingute kulud;

3)

välislaenude intressid ja muud kulud;

4)

kulud seoses välisvaluuta- ja väärtpaberitehingutega ning

tagatiste andmisega;

5)

rahatähtede ja müntide valmistamise ja emiteerimise kulud;

6)

põhivara amortisatsioon;

7)

haldus- ja majanduskulud ning muud kulud.

52.

Eesti Panga bilansi aktivad ja passivadEesti

Panga bilansi aktivasse kuuluvad:

1)

kuld ja nõuded kullas;

2)

nõuded välisvääringus euroalaväliste residentide vastu;

3)

nõuded välisvääringus euroala residentide vastu;

4)

nõuded eurodes euroalaväliste residentide vastu;

5)

rahapoliitika operatsioonidega seotud laenud eurodes

euroalakrediidiasutustele;

6)

muud nõuded eurodes euroala krediidiasutuste vastu;

7)

euroala residentide

väärtpaberid eurodes;

8)

valitsussektori võlg eurodes;

9)

eurosüsteemisisesed nõuded;

10)

arveldused teel;

11)

muud varad.

Eesti

Panga bilansi passivasse kuuluvad:

1)

ringluses olevad pangatahed;

2)

rahapoliitika operatsioonidega seotud kohustused eurodes euroala

krediidiasutuste

ees;

3)

muud kohustused eurodes euroala krediidiasutuste ees;

4)

emiteeritud volakirjad;

5)

kohustused eurodes teiste euroala residentide ees;

6)

kohustused eurodes euroalavaliste residentide ees;

7)

kohustused valisvaaringus euroalavaliste residentide ees;

8)

IMF-i arvestusuhikute vastaskirje;

9)

eurosusteemisisesed kohustused;

10)

arveldused teel;

11)

muud kohustused;

12)

eraldised ;

13)

umberhindluskontod;

14)

kapital ja reservid.

53.

Euroopa rahapoliitika eesmärgidEuroopa

Keskpanga rahapoliitika strateegia on suunatud hinnastabiilsusele.

Strateegia

sisaldab hinnastabiilsuse eesmärgi kvantitatiivset definitsiooni

ning selgitusi strateegia kahe samba – majandusanalüüsi ja

rahapoliitilise analüüsi kohta. Hinnastabiilsust

defineeritakse

kui euroala harmoniseeritud tarbijahinnaindeksi alla 2%-list aastast

tõusu. Hinnastabiilsus tuleb tagada

keskpikas perspektiivis, s.o

keskpika perspektiivi eesmärgiks on ligilähedaselt 2% suurune

aastane inflatsioon.

54.

Eurosüsteemi avaturuoperatsioonid kategooriadAvaturuoperatsioonid

mängivad olulist rolli intressitaseme mõjutamisel ja likviidsuse

juhtimisel, samuti rahapoliitiliste signaalide edastuskanalina.

Olenevalt

eesmargist, sagedusest ja rakendatavatest protseduurireeglitest

jagunevad eurosusteemi avaturuoperatsioonid nelja kategooria vahel.

1.

Peamised refinantseerimistehingud on regulaarsed pangandussusteemi

likviidsust suurendavad iganadalased

tehingud finantssektorile

taiendava likviidsuse pakkumiseks. Kasutatakse

kahenadalase

tahtajaga standardtingimustega poordrepotehinguid. Need operatsioonid

toimuvad vastavalt ette teadaolevale ajagraafikule ning neid viivad

labi liikmesmaade keskpangad.

2.

Pikema tahtajaga refinantseerimistehingud on igakuised tehingud

finantssektorile taiendava likviidsuse pakkumiseks. Kasutatakse

kolmekuulise tahtajaga standardtingimustega poordrepotehinguid. Need

tehingud toimuvad vastavalt ette teadaolevale

ajagraafikule

ning neid viivad labi liikmesmaade keskpangad.

3.

Turgu tasandavad tehingud viiakse labi vastavalt vajadusele. Nende

peamine eesmark on siluda ootamatutest likviidsusolukorra

muudatustest tingitud intressitaseme koikumisi.

Eelkoige

kasutatakse poordinstrumente, kuid valistatud pole ka nt valuuta

vahetustehingud ja tahtajaliste hoiuste kaasamised. Lepingu

tingimused soltuvad valitud instrumendist ja seatud eesmarkidest.

Reeglina sooritavad neid operatsioone liikmesmaade keskpangad, kuid

erandlikes tingimustes voib Euroopa Keskpanga noukogu teha ka otsuse

teostada need tehingud EKP-s otse.

4.

Operatsioonidel, mis on suunatud eurosusteemi struktuurse

likviidsuspositsiooni

parandamisele

finantssektori suhtes, kasutatakse nii volakirjade emiteerimist,

poordrepotehinguid kui ka muid instrumente. Need operatsioonid voivad

toimuda regulaarselt voi uksiktehingutena.

Kõik kommentaarid