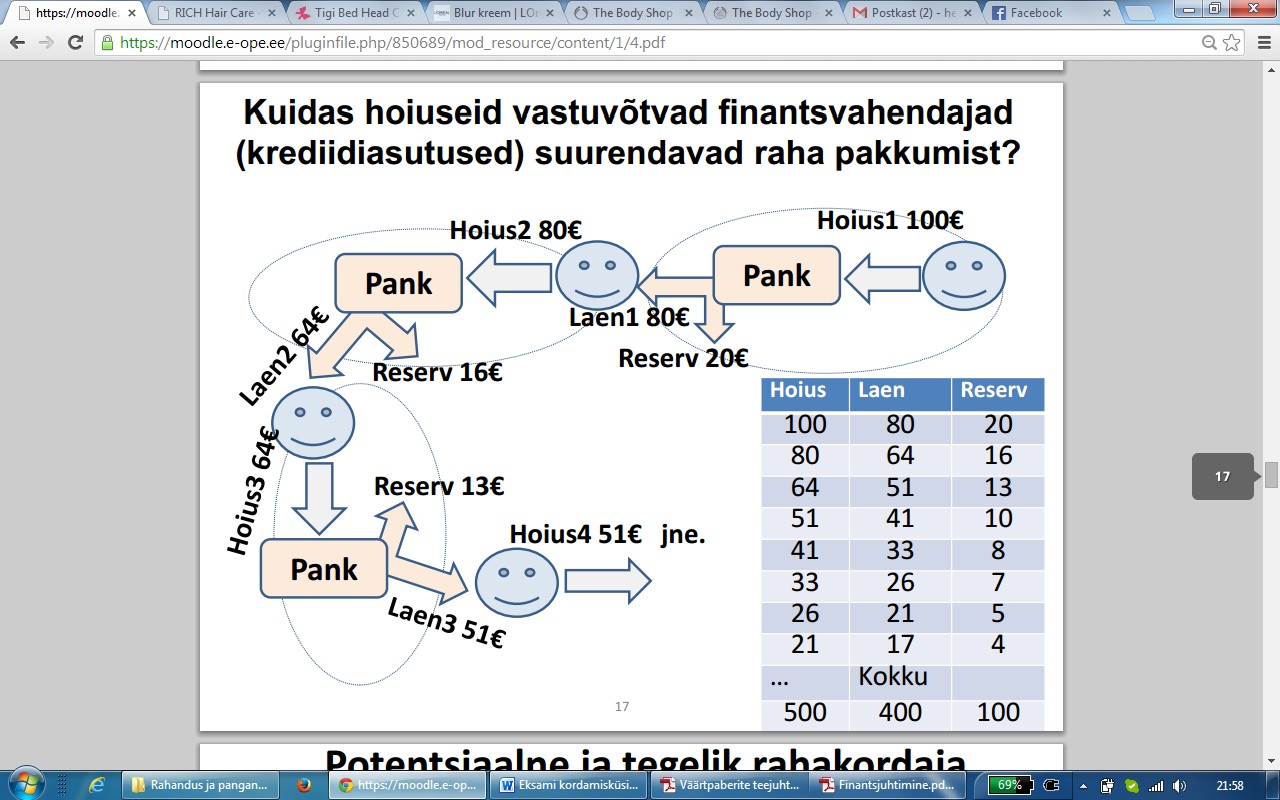

Raha ja pangandus Eksamiks ettevalmistumise küsimused 1. Hoiuseid vastuvõtvad ja hoiuseid mitte-vastuvõtvad finantsvahendajad Finantsvahendaja -majandusüksus, mis vahendab kapitali säästjatelt investeerijatele I. Hoiuseid vastuvõtvad: II. Hoiuseid mitte-vastuvõtvad Kommertspangad Kindlustusseltsid Investeerimispangad Liisingufirmad Teised spetsialiseeritud pangaliigid: Faktooringufirmad kaubanduspangad, Pensioni-ja investeerimisfondid hüpoteekpangad, Riskihajutamisfondid hoiupangad Fondivalitsejad Ühistu-tüüpi finantsinstitutsioonid Väärtpaberibörsid ja reguleerimata turud EESTI: pangad, ühistupangad, hoiu- Investeerimisühingud laenuühistud

Raha ja pangandus Eksamiks ettevalmistumise küsimused 1. Hoiuseid vastuvõtvad ja hoiuseid mitte-vastuvõtvad finantsvahendajad Finantsvahendaja -majandusüksus, mis vahendab kapitali säästjatelt investeerijatele I. Hoiuseid vastuvõtvad: Kommertspangad Investeerimispangad Teised spetsialiseeritud pangaliigid: kaubanduspangad, hüpoteekpangad, hoiupangad Ühistu-tüüpi finantsinstitutsioonid EESTI: pangad, ühistupangad, hoiu-laenuühistud II. Hoiuseid mitte-vastuvõtvad Kindlustusseltsid Liisingufirmad Faktooringufirmad Pensioni-ja investeerimisfondid Riskihajutamisfondid Fondivalitsejad Väärtpaberibörsid ja reguleerimata turud Investeerimisühingud Järelevalveasutused Reitinguagentuurid 2. Eesti finantsturuosalised (Finantsinspektsiooni kodulehekülg) Finantsinspektsioon teostab riiklikku järelevalvet Eestis tegevusloa alusel tegutsevate krediidiasutuste, kindlustusseltside, kindlustusvahendajate, investeerimisühingute, fondivalitsejate ja väärtpaberituru üle. Eestis t

Raha, finantsinstitutsioonid ja turud Eksamiks ettevalmistumise küsimused 1. Hoiuseid vastuvõtvad ja hoiuseid mitte-vastuvõtvad finantsvahendajad Hoiuseid vastuvõtvad: Kommertspangad Investeerimispangad Ühistu tüüpi finantsinstitutsioonid Teised spetsialiseeritud pangaliigid: o Kaubanduspangad o Hüpoteekpangad o Hoiupangad Hoiuseid mitte-vastuvõtvad: Kindlustusseltsid Liisingufirmad Faktooringufirmad Pensioni- ja investeerimisfondid Fondivalitsejaid Väärtpaberibörsid ja reguleerimata turud 2. Eesti finantsturuosalised (Finantsinspektsiooni kodulehekülg) Krediidiasutused Kindlustusseltsid Kindlustusvahendajad Fondivalitsejad Investeerimis- ja pensionifondid Investeerimisühingud Investe

4) Valuutareservi hoidmine ja haldamine 5) Rahvusvaheline koostöö Eurosüsteemi keskpankade tegevus: 1) Teostavad rahapoliitilisi operatsioone 2) Haldavad Euroopa Keskpanga valuutareserve 3) Emiteerivad pangatähti koostöös Euroopa Keskpangaga 4) Koguvad mitmesuguseid majandus- ja finantsandmeid 5) Täidavad Euroopa Keskpankade Süsteemi välised ülesanded 17. Maastrichti kriteeriumid 1) Riigi rahandus. Valitsussektori eelarve puudujääk peab olema väiksem kui 3% SKPst. Valitsussektori võlg peab olema väiksem kui 60% SKPst või lähenema sellele mõõduka kiirusega. 4 2) Vahetuskurss. Riik peab vähemalt kaks aastat osalema vahetuskursimehhanismis ERM2s ja hoidma oma vääringu vahetuskursi euro suhtes stabiilsena. 3) Hinnastabiilsus

Rahanduse arvestus Raha ajalugu ja rahasüsteemid 1.Millised on rahanduse tekkimise eeltingimused? Peab olema riik; Kaubalised-rahalised suhted peavad olema valitsevad. 2.Rahanduse mõiste. Tuleneb ladinakeelsest sõnast financia, mis tähendas algselt rahalist makset. Rahandus on rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning selle käigus fondide vahel kujunevate suhete kompleks. Majandustegevuses rahaliste vahendite moodustamise ja kasutamisega ning rahaliste tehingute sooritamisega tekkinud suhted. 3. Nimetage rahanduse valdkonnad Riigi rahandus, ettevõtete rahandus, tulumittetaotlevate organisatsioonide rahandus, üksikisikute ja perede ehk kodumajapidamiste rahandus. 4.Raha põhifunktsioonid.

Lisaks veel sellega seonduvate otsuste tegemistes ja nende elluviimises. 15. Hinnastabiilsuse kasulikkus Hinnad on läbipaistvamad. Vähendab intressimäärade inflatsiooni riski. Väldib tarbetut riskide maandamist. 16. Eurosüsteem Eurosüsteemi eesmärk on säilidada hinnastabiilsus euroalal. Mida madalamad intressid seda kõrgemad hinnad, mida kõrgemad intressid seda madalamad hinnad. 17. Maastrichti kriteeriumid Riigi rahandus Valitsussektori eelarve puudujääk peab olema väiksem kui 3% SKP-st ja võlg 60% SKP-st. Vahetuskurss Riik peab vähemalt 2 aastat osalema vahetuskursimehhanismis ning hoidma oma vääringu euro suhtes stabiilsena. Hinnastabiilsus Riigi inflatsioonimäär ei tohi ületada hinnastabiilsuse mõttes kolme kõige parema tulemuse saanud liikmesriigi inflatsioonimäära rohkem, kui 1,5 protsendipunkti võrra.

Raha ajalugu ja rahasüsteemid 1.Millised on rahanduse tekkimise eeltingimused? Peab olema riik; Kaubalised-rahalised suhted peavad olema valitsevad. 2.Rahanduse mõiste. Majandusüksuste rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning selle käigus nende vahel kujunevate suhete kompleks. 3. Nimetage rahanduse valdkonnad Riigi rahandus, Ettevõtete rahandus, Üksikisikute ja perede ehk kodumajapidamiste rahandus. 4.Raha põhifunktsioonid. Vahetusvahend/maksevahend, Arvestusühik/väärtuse mõõt, Akumulatsioonivahend 5. Raha liigid. Kaupraha Metallraha Paberraha Krediitraha 6.Raha omadused Stabiilsus, Kaasaskantavus, Kulumiskindlus, Ühtlus, Jagatavus, Äratuntavus 7.Raha likviidsuse püramiid Sularaha Krediitkaart Jooksevkonto Lühiajalised võlakirjad Pikaajalised võlakirjad Aktsiad Materiaalne vallas- ja kinnisvara 8.Raha ajalugu Eestis. 1250 müntide vermimine Eestis

RAHANDUSE KORDAMISKÜSIMUSED 1. Rahandus - rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning selle käigus fondide vahel kujunevate suhete kompleks. 2. Raha põhifunktsioonid - Arvestusühik Maksevahend Rikkuse akumulatsioonivahend Laenamisvahend 3. Raha liigid Raha liik Selgitus I Kaupraha Bartertehingud (kaup-kauba vastu) Metallraha, -mündid

Kõik kommentaarid