RAHANDUSE ARVESTUS (0)

RAHA JA RAHASÜSTEEMID

1. Rahandus - Majandusüksuste rahaliste fondide moodustamise, jaotamise ja

kasutamise protsess ning selle käigus nende vahel kujunevate suhete kompleks

2. Raha põhifunktsioonid: 1) vahetusvahend 2) arvestusühik 3) rikkuse akumuleerimise

funktsioon (väärtuse säilitamise vahend)

3. Raha liigid:

1) kaupraha - kaup, millel on väärtus ka siis, kui teda ei saa kasutada rahana

(bartertehingud, metallraha/metallmündid)

2) kaupa esindav raha - ei saa kasutada muul otstarbel kui rahana (vaegväärtuslik

metallraha – kaalult kergem, madalama prooviga, paberraha – ajendiks asjaolu, et ei

jaksatud münte kaasas kanda)

3) krediitraha – raha, mis põhineb usaldusel

4. Raha omadused - stabiilsus, kaasaskantavus, kulumiskindlus, ühtlus, jagatavus,

äratuntavus

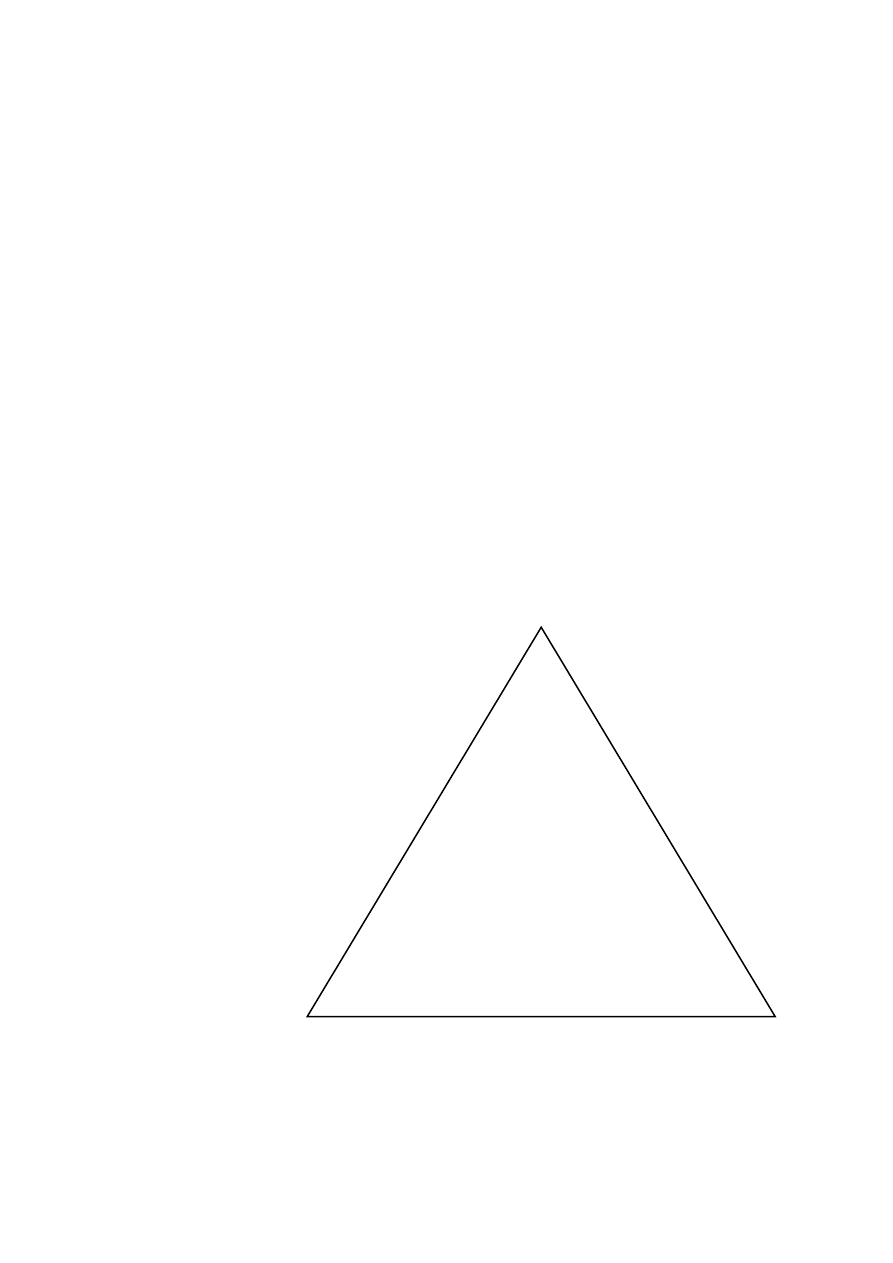

5. Raha likviidsuse püramiid:

(likviidsemat raha saab kiiremini

rahaomaniku suva kohaselt kasutada)

6. Kullastandardi olemus – valuutade väärtused maailmas kehtestati teatud kulla

hulgaga. Süsteem, mille puhul ringlev paberraha oli täielikult kaetud kullareservidega.

(kehtis 19. sajandi lõpust I maailmasõjani)

1

Sularaha

Krediitkaart

Jooksevkonto

Lühiajalised

võlakirjad

Pikaajalised

võlakirjad

Aktsiad

Materiaalne

vallas- ja

kinnisvara

7. Bretton Woods’i süsteemi olemus - peale II maailmasõda loodud rahvusvaheline

rahakursside süsteem, mis toetus kullale ja dollarile ning mille peamisteks tunnusteks

olid fikseeritud vahetuskursid, vabakaubandus ning dollari kasutamine põhivaluutana

8. Raha ajalugu Eestis:

1) 1918. a – Eesti Mark

2) 1928. a – Eesti Kroon

3) 1940. a – Vene Rubla

4) 1941. a – idamark

5) 1944. a – Vene Rubla

6) 1992. a – Eesti Kroon

7) 2011. a – Euro

9. Rahasüsteemide liigitus

Raha vormi alusel

1) Metallrahasüsteem – aluseks mingi väärismetall (bimetallism, monometallism)

2) Paberrahasüsteem – käibel on valitsuse, keskpanga või muu autoriteeti omava

asutuse määratud paberist rahasedelid ehk paberraha.

3) Arveldus –ehk kontorahasüsteem – elektrooniline ehk e-raha.

4) Muu - kinkekaardid, taaratsekid

Tagatuse alusel

1) Kullastandard

2) Kullastandardi taastamise ajajärk

3) Bretton Woodsi süsteem

4) Kaasaegne süsteem

Valuutakursi alusel

1) Rahvuslik maksevahend (traditsiooniline kursside sidumine)

2) Rahvusliku maksevahendi puudumine (nn dollariseerimine)

3) Valuutaliit (riigis tegutsev keskpank loobub ise rahapoliitikast)

4) Valuutakomitee (sõltumatu emiteerija süsteem)

10. Lääne rahasüsteemi toimimise põhimõte – VT. TÖÖLEHT

2

RAHAPOLIITIKA

11. Rahapoliitika olemus, eesmärgid - ehk monetaarpoliitika, eesmärk on reguleerida

rahapakkumist. Taotleb kogunõudluse kontrolli kas raha pakkumise või laenuintressi

muutmisega

12. Leebe ja karm rahapoliitika

13. Rahapoliitika teostamise vahendid, erakorralised meetmed - Rahapoliitikat

teostatakse rahapakkumise kaudu ehk ringleva rahamassi juhtimise kaudu

(intressimäärade kujundamine)

AVATURUOPERATSIOONID – Keskpanga algatatud tehingud. Põhilised (ja

pikaajalised) refinantseerimisoperatsioonid, regulaarsed (iganädalased, igakuised)

PÜSIVÕIMALUSED - Hoiustamise püsivõimalus, laenamise püsivõimalus

KOHUSTUSLIK RESERV - Keskpanga poolt määratud protsentuaalne osa, mis tuleb

hoida reservina keskpangas (kuni kaheaastastest tähtajalistest kohustustest kantakse

reservi 1%)

Erakorralised meetmed

REFINANTSEERIMISTINGIMUSTE LEEVENDAMINE – Jaotamispiiranguta ja

fikseeritud intressimääraga laenurežiim, refinantseerimisoperatsioonide tähtaegade

pikendamine, valuutavahetuslepingud juhtivate keskpankadega

STRESSIS OLEVATE RIIGIVÕLATURGUDE TOETAMINE –

Väärtpaberituruprogramm, rahapoliitiliste otsetehingute programm

14. Eesti Panga ülesanded:

1) osaleb euroala ühise rahapoliitika kujundamises ja elluviimises

2) osaleb finantsstabiilsuse tagamises

3) hoiab käigus ning arendab usaldusväärseid ja hästi toimivaid arveldussüsteeme

3

Raha pakkumise

piiramine

Raha pakkumise kasv,

madalad intressimäärad

4) korraldab sularaharinglust Eestis, osaleb euroala sularaharingluse tõrgeteta

toimimise tagamises

5) hoiab ja kasvatab Eesti ametlikke välisreserve ja muid Eesti Panga käsutuses

olevaid finantsvarasid

15. Hinnastabiilsuse kasulikkus

1) Hinnad muutuvad läbipaistvamaks

2) Toetab elatustaseme tõusu

3) Vähendab intressimäärade inflatsiooniriski

4) Väldib tarbetut riskide maandamist

16. Eurosüsteem - euroala keskpankade süsteem, kuhu kuuluvad Euroopa Keskpank

(EKP) ja nende 19 ELi liikmesriigi keskpangad, kes on kasutusele võtnud euro

Ülesanded:

1) Rahapoliitika määratlemine ja rakendamine

2) Valuutaoperatsioonide teostamine

3) Maksesüsteemide tõrgeteta toimimise edendamine

4) Valuutareservi hoidmine ja haldamine

5) Rahvusvaheline koostöö

Eurosüsteemi keskpankade tegevus:

1) Teostavad rahapoliitilisi operatsioone

2) Haldavad Euroopa Keskpanga valuutareserve

3) Emiteerivad pangatähti koostöös Euroopa Keskpangaga

4) Koguvad mitmesuguseid majandus- ja finantsandmeid

5) Täidavad Euroopa Keskpankade Süsteemi välised ülesanded

17. Maastrichti kriteeriumid

1) Riigi rahandus. Valitsussektori eelarve puudujääk peab olema väiksem kui 3%

SKPst. Valitsussektori võlg peab olema väiksem kui 60% SKPst või lähenema

sellele mõõduka kiirusega.

4

2) Vahetuskurss. Riik peab vähemalt kaks aastat osalema vahetuskursimehhanismis

ERM2s ja hoidma oma vääringu vahetuskursi euro suhtes stabiilsena.

3) Hinnastabiilsus. Riigi inflatsioonimäär ei tohi ületada hinnastabiilsuse mõttes

kolme kõige paremaid tulemusi saavutanud liikmesriigi keskmist inflatsioonimäära

rohkem kui 1,5 protsendipunkti võrra.

4) Intressimäärad. Riigi pikaajaline intressimäär ei tohi ületada hinnastabiilsuse

mõttes kolme kõige paremaid tulemusi saavutanud liikmesriigi keskmist

intressimäära rohkem kui 2 protsendipunkti võrra.

5) Õiguslik lähenemine. Hinnatakse keskpanga iseseisvust ja lõimumist

eurosüsteemiga.

18. Euroala kujunemine

I etapp – Euroopa Ühenduse loomine

1951 – Pariisi leping (Euroopa Söe- ja Teraseühendus)

1957 – Rooma lepingud (Euroopa Majandusühendus, Euroopa

Aatomienergiaühendus)

II etapp 1973-1986 – Kaupade, teenuste, kapitali ja tööjõu vaba liikumise põhimõtted

ühenduse alal

1986 – Ühtne Euroopa Akt (luua ühisturg)

III etapp 1986-2004

1990 – Schengeni leping (loobuti piirikontrollist)

1992 – Euroopa Liidu leping (ühisraha kasutuselevõtu ettevalmistamine)

19. Valuutaliidu positiivsed ja negatiivsed aspektid

1) Mikroökonoomilise efektiivsuse paranemine:

Valuuta vahetusriski vähenemine

Arvestuskulude vähenemine (ümberarvutamine, haldamiskulu)

2) Makromajandusliku stabiilsuse ja majanduspoliitilise usaldusväärsuse kasv:

Kaovad valuutade vahelised börsispekulatsioonid

5

3) HEAOLU KASV!

4) NEG: Iseseisva rahapoliitika puudumine (ühise rahapoliitikaga ei ole võimalik

lahendada samaaegselt erinevaid probleeme)

20. Rahapoliitika ülekandemehhanismi olemus (intressikanali näitel)

1) Protsess, mille kaudu rahapoliitilised otsused mõjutavad kogu majandust ja

eelkõige hinnataset.

2) Rahapoliitika ülekandemehhanismi all mõistetakse viisi, kuidas keskpanga

rahapoliitiliste sammude – näiteks intresside või rahapakkumise muutmise – mõju

kandub majandusse edasi.

3) Intressikanali kaudu kandub keskpanga rahapoliitiliste intresside muutuse mõju

rahaturule, sealt edasi laenuintressidesse ning läbi laenude reaalsektori

investeerimis- ja tarbimisaktiivsusesse.

21. Euroopa stabiilsusmehhanismide olemus ja toimimise põhimõte - rahvusvaheline

finantseerimisasutus, loodud euroala riikide poolt, nö euroala riikide ühistupank

EESMÄRK - anda tõsistesse rahalistesse raskustesse sattunud liikmetele

rangetel majanduspoliitilistel tingimustel toetust. Riigid võivad olukorras, kus nende

olukord ähvardab kogu euroala majanduslikku ja finantsilist julgeolekut, ESM-ilt

laenu võtta.

6

RAHANDUSPOLIITIKA

22. Euroopa Liidu eelarve tulud ja kulud, suurimate tulude ja kulude osatähtsused

eelarvest

Tulud

1) nn heaolumaks - suurus sõltub riigi majanduslikest näitajatest (SKP)

2) Traditsioonilised omavahendid - tolli- ja põllumajandusmaksud. Tollimakse ja

põllumajandusmaksu kogutakse kaupade ja põllumajandustoodangu

importimisel kolmandatest riikidest. (75% EL eelarvesse, 25% riigile)

3) Käibemaksul põhinevad omavahendid - liikmesriigid omavahenditena teatud

osa ühtse metoodikaga arvestatud ühtlustatud käibemaksubaasidest.

4) Töötajate tulumaksud

5) Hilinenud maksete intressid

Kulud

1) Säästev kasv – konkurentsivõime suurendamiseks, ühtekuuluvuspoliitika

arendamiseks (erinevad struktuurifondid) (Eestis üle 70% avaliku sektori

investeeringutest EL abil – teedeehitus, prügilad jm)

2) Otsetoetused – põllumajandustootjatele (ÜPT jne)

3) Maaelu areng – maapiirkondade arenguks suunatud vahendid (a la külakiikude

4) ehitus)

5) Kodakondsus, vabadus, turvalisus - nt immigrantide toetuseks, varjupaigad;

kodanike osaluse edendamine (kultuuriline, keeleline mitmekesistamine)

6) EL kui ülemaailmne partner – EL osalemine erinevates rahvusvahelistes

programmides

7) Haldus – Euroopa Liidu haldusaparaadi ülalpidamiskulud, töötasud (tõlgid*!)

Osatähtsused (kulud)

1) Säästev kasv – 47%

2) Otsetoetused – 29%

3) Loodusvarad, maaelu areng – 11%

Osatähtsused (tulud)

1) Heaolumaks – 74%

7

2) Traditsioonilised omavahendid – 15%

3) Käibemaksul põhinevad omavahendid – 10%

23. Riigieelarve koostamise klassikalised printsiibid, nende sisu

1) täielikkus – kõik tulud ja kulud peavad kajastuma eelarves (kirjutatakse täielikult

lahti);

2) selgus – tulud ja kulud tuleb rühmitada nii, et tulude päritolu ja kulude eesmärk

oleks üheselt määratletud (klassifikaatorid) – tulude ja kulude läbipaistvus;

3) ühtsus – kõik tulud koondatakse riigikassasse ja kõik kulud tehakse riigikassa

kaudu. Eeldab seda, et kõik rahandusoperatsioonide tulemused oleksid kajastatud

ning kulude ja tulude klassifikatsioon oleksid sarnased ka erinevatel eelarve

perioodidel;

4) täpsus – tulud ja kulud prognoositakse võimalikult reaalsetena eelarveperioodi

kohta, põhjendatakse arvutustega;

5) eelnevus – eelarve peab valmima eelarveperioodi alguseks;

6) kvalitatiivne – võib kulutada ainult selleks otstarbeks, mis eelarveseaduses ette

nähtud;

7) kvantitatiivne – kulutada sellises summas nagu seadus ette näeb;

8) avalikkus – eelarvedebatid riigikogus, avalikustatakse eelarveprojekt ja

eelarveseadus, eelarve täitmise aruanne;

9) reaalsus - kõik eelarvesse võetud arvud peavad olema põhjendatud reaalsete

arvutustega

24. Rahanduspoliitika funktsioonid

Allokatsioon – piiratud ressursside jaotamine eri kaupade, tootmisvajaduste või

erisuguste inimrühmade vahel

Jaotusfunktsioon – jaotatakse ümber sissetulekud, peamiselt kodumajapidamiste tulud,

maksud rikkamatele/abirahad vaesematele

Stabiliseerimine – fiskaalpoliitiliste otsustega nõudluse mõjutamine, eelarve- ja

maksupoliitika kasutamine kõrge tööhõive, vastuvõetava hinnastabiilsuse ja majanduse

arengutempo tagamiseks

8

25. Riigieelarvega seotud mõistete selgitused

Riigieelarve – riigi finantsplaan, milles kajastatakse rahalisi vahendeid, mida riik

eelarveaastal plaanib koguda, saada toetusena, vahendada ja kasutada

26. Eelarve võimalikud tasakaalu viimise võtted

Eelarve defitsiit – kulud ületavad tulusid

Eelarve ülejääk – tulud ületavad kulusid

Sissetulekud – maksude suurendamine, riigilaenude võtmine, riigivarade müük

Väljaminekud – kulude vähendamine

27. Riiklikud maksud Eestis

Üksikisiku tulumaks 58%

Maamaks 100%

nn ressursimaks ehk loodusvara kasutamisõiguse tasu (põlevkivitööstus,

veemajandus)

28. Suuremad kulu- ja tululiigid riigieelarves, osatähtsus. Kolme suurima kulu- ja

tululiigi % tähtsused Eesti riigieelarvest 2018.a

Kulude poolelt läheb enim raha sotsiaalse kaitse ja majanduse tarbeks, tulude poolelt on

esirinnas maksud ja sotsiaalkindlustusmaksed.

9

29. Riigieelarves kulude jaotus

1) KINDLAKSMÄÄRATUD KULU – kulusummat ei tohi ületada ega kanda üle

järgmisesse aastasse

2) ARVESTUSLIK KULU – kulu, mida võib üle kulutada eeldusel, et ülekulu kaetakse

tulude ülelaekumisest või valitsuse reservist

3) ÜLEKANTAV KULU – võib osaliselt kanda üle järgmisesse aastasse, kuid

kulusummat ei tohi ületada (nt investeeringud)

30. Riigieelarve menetluse protsess

2018

I kvartal

II kvartal – rahandusministeerium kogub ministeeriumide eelarvetaotlused

III kvartal – esitatakse valitsusele esialgne riigieelarve, parandatakse ja täiendatakse

IV kvartal – 1.okt valitsus esitab eelarve projekti riigikogule, kus läbib 3 põhjalikku

arutelu, vastuvõtmine enne eelarveaastat

2019

31. Eelarve täitmise protsess (kes ja kuidas korraldab) – tulude koondamine, kulude

tegemine

2020

1.juuni eelarve täitmise aruanne riigikogule, riigikontrollile hiljemalt 30.juuni

Bilanss

Tulude ja kulude aruanne

Reservfondi kasutamise aruanne

Ülevaade riigiettevõtete majandustulemuste kohta

Laenud, laenugarantiid

Muud

10

32. Eelarve koostamise meetodid, nende eelised ja puudused

STATISTILINE MEETOD – iga järgmise aasta eelarve koostatakse eelmise põhjal

Puudused:

1) eelarved kasvavad

2) võimaldab mittevajalikke tegevusi

3) muutuvad üha vähem ülevaatlikuks

4) valitsused kulutavad üha enam raha

NULLMEETOD – igal aastal koostatakse eelarve sõltumatult eelmisest

Puudused:

1) nõuab palju aega

2) kokkuhoid võib jääda saavutamata

33. Kohaliku omavalitsuse eelarve menetlus

2017

I – III kvartal käib arutelu ning tehakse parandusi ja täiendatakse eelarvet

IV kvartal – valla- või linnavalitsus esitab eelarve projekti valla (linna)volikogule

hiljemalt 1.detsembriks, vastuvõtmine enne eelarveaastat

2018

Eelarve täitmine – tulude koondamine, kulude tegemine (kui eelarveaasta alguseks pole

eelarvet vastu võetud, võib teha kulutusi kuni 1/12 eelmise aasta mahust)

2019

31.maiks esitab valitsus aruande volikogule allkirjastamiseks

Bilanss

Tulude ja kulude aruanne

Reservfondi kasutamise aruanne

11

Laenud, laenugarantiid

Muud

Volikogu kinnitab hiljemalt 30.juuniks

34. Kohalikud maksud, nende sisu

Loomapidamismaks – maksavad loomade omanikud, maksustatakse tavaliselt

koduloomade pidamist linnades, loomade, kelle pidamine valla või linna alal on

maksustatud

Mootorsõidukimaks - maksavad liiklusregistris registreeritud mootorsõiduki

omanikud või kasutajad, kui maksumaksja asub maksu kehtestanud kohaliku

omavalitsusüksuse territooriumil

Lõbustusmaks - maksavad valla või linna territooriumil tasuliste

meelelahutusürituste korraldajad ja seal asuvate meelelahutusasutuste omanikud

Reklaamimaks - maksavad füüsilised ja juriidilised isikud omavalitsusüksuse

territooriumil paigaldatud kuulutustelt ja reklaamilt

Teede ja tänavate sulgemismaks - maksavad füüsilised ja juriidilised isikud

demonstratsioonide, rongkäikude ja muude ürituste korraldamise, samuti ehitus-

või remonttööde puhul, kui sellega kaasneb üldkasutatava tee, tänava, väljaku,

pargi, puhkeala või selle osa sulgemine

Parkimistasu - tasu, mis kehtestatakse avalikul tasulisel parkimisalal parkimise

korraldamiseks

100% KOV eelarvesse

35. Suurimad kulu- ja tululiigid KOV eelarvetes

1) põhitegevuse tulud – maksutulud, riigieelarvelised vahendid, muud tulud

2) põhitegevuse kulud – haridus, tervishoid, kultuur

12

FINANTSSÜSTEEM

36. Finantssüsteemi ülesehitus – rahaasutused koos nendevaheliste suhetega, kes oma

teenuste pakkumisel tegutsevad finantsturgudel

Finantseerimine (rahaasutused) – krediidiasutused, krediidiandjad, krediidivahendajad,

makseasutused

Riskijuhtimine (kindlustus) – kindlustusandjad, kindlustusvahendajad

Investeerimine (investeerimisasutused) – fondivalitsejad, investeerimisühingud

Riiklikku järelvalvet teostab Finantsinspektsioon

37. Rahaasutuste liigitus ja selgitused

KREDIIDIASUTUS – institutsioon, mis võtab vastu rahalisi hoiuseid ja annab omal

vastutusel laenu (AS LHV Pank, Bigbank AS)

1) hoiustamisteenused

2) krediiditeenused

3) väärtpaberiteenused

4) arveldusteenused

KREDIIDIANDJA – annab krediiti, pakub tasulist maksetähtpäeva, liisingut või muud abi

finantseerimisel, sõlmib krediidilepinguid (teeb toiminguid oma arvel ja nimel)

KREDIIDIVAHENDAJA – vahendab tarbijale tasu eest krediidi andmist või osutab

krediidilepingu sõlmimise võimalusele (Omaraha OÜ, Ühisraha OÜ)

38. Krediidiasutuste tulud ja kulud

Tulud:

Intressitulu

Dividenditulu

Teenustasutulu

13

Tulud finantstehingutelt

Kulud:

Intressikulu

Teenustasukulu

Halduskulud

Vara väärtuse langus

39. Investeerimisasutuste liigitus

FONDIVALITSEJAD – AS, mille põhiline tegevusala on fondide või väärtpaberiportfellide

valitsemine

Fondi aktsiate või osakute väljalaske korraldamine

Fondi vara investeerimine

Fondi vara üle arvestuse pidamine

INVESTEERIMISÜHINGUD – AS, mille püsiv tegevus on osutada investeerimisteenuseid

(Admiral Markets AS, AS Cresco Väärtpaberid)

40. Tagatisfondi olemus

Hoiused on tagatud Tagatisfondi määratud summa ulatuses. Hoiused hüvitatakse 100%

ulatuses, kuid mitte rohkem kui 100 000 eurot hoiustaja kohta ühes krediidiasutuses.

41. Investeerimishoiuse olemus, riskid

Hübriidtoode ehk segu traditsioonilisest hoiusest ja investeerimistootest. Tähtajaline

hoius, mille intressimäär sõltub alusvara väärtuse muutusest.

Hoiustatud summa paigutatakse teatud alusvarasse (aktsiad, valuuta)

Investeerimishoius on kõige riskantsem hoiuse liik, kuna intresside teenimine ei ole kindel

ning see sõltub täielikult alusvara väärtuse liikumisest, seetõttu on võimalik teenida

intresse üldse mitte või hoopistükkis teenida tunduvalt rohkem.

14

Hoiuse põhisumma on aga kaitstud ning selle kaotamist kartma ei pea – investeeritud

summa tagastatakse igal juhul hoiuperioodi lõpus.

42. Investeerimisfondi olemus, liigitus, riskid

Paljude investorite vara kogum, mida juhib fondivalitseja, kes paigutab raha

väärtpaberitesse. Tulu teenitakse osaku hinnatõusust.

RISKID

Investoril puudub kontroll investeeringute üle

Investor ei saa mõjutada fondivalitseja investeerimisotsuseid

Investor ei saa oma vara turuväärtuse muutumist reaalajas jälgida, kuna fondiosaku

puhasväärtus arvutatakse vaid kord päevas

Osaku puhasväärtus pole ennustatav

Algne hoiusumma ja tootlus pole garanteeritud

LIIGITUS

Aktsiafondid

Võlakirjafondid

Rahaturufondid

Segafond

Fondifond

Riskikapitalifond

Sektori fond

Hedge-fund

43. Aktsiate liigitus ja olemus

Kasvuaktsiad – iseloomustab konkurentidest suurem müügitulu ja kasumi kasv,

dividende ei maksta

Dividendiaktsiad – makstakse turu keskmisest paremaid dividende, investeeritakse

dividendi saamise eesmärgil

44. P/E suhtarv = Hind ühe aktsia kohta / Puhaskasum ühe aktsia kohta

15

P – hind ühe aktsia kohta

E – puhaskasum ühe aktsia kohta

Saab hinnata aktsiat võrreldes aktsiahinda ettevõtte tulususega

45. Dividenditootlus (reaalne, jooksev)

REAALNE (%) = dividend aktsia kohta / aktsia soetushind

JOOKSEV (%) = dividend aktsia kohta / aktsia turuväärtus

46. Pikaks ja lühikeseks müümine

Pikk positsioon – panustamine hinna tõusule, aktsiate ostmine

Lühike positsioon – panustamine hinna langusele, laenatud väärtpaberi müük lootuses, et

selle hind langeb

47. Võlakirjade olemus ja liigitus – väärtpaber, mis näitab, et laenuvõtja võlgneb

laenuandjale teatud summa

LIIGITUS EMITENDI JA TÄHTAJA JÄRGI

Valitsuse võlakirjad

1) lühiajalised – kuni 1a

2) keskmise pikkusega – kuni 7a

3) pikaajalised – kuni 30a

Munitsipaalvõlakirjad

Ettevõtete võlakirjad

1) kommertspaber – kuni 270 päeva

LIIGITUS TAGATISE ALUSEL

16

Tagatiseta – kõrge krediidireitinguga ettevõtted, kellel pole probleeme investorite

usaldusega

Tagatisega – tagatiseks on panditud vara, mis kindlustab investorile väljamaksed

kustutustähtaja saabumisel

LIIGITUS LAENU PÕHIOSA MAKSMISE ALUSEL

Täies ulatuses kustutustähtajal

Osamaksete kaupa kindlatel tähtaegadel

LIIGITUS INTRESSIDE MAKSMISE JÄRGI

Kupongvõlakiri – omanik saab intressi perioodiliste intressimaksete kujul

Diskontovõlakiri – võlausaldaja saab tuju võlakirja ostuhinna ja nimiväärtuse vahena

48. Nimiväärtus – võlakirja väärtus, mis tasutakse lunastamistähtajal

Kupongintressimäär – võlakirja lepingus sätestatud intressimäär, väljendatud

protsendina nimiväärtuses, laenuvõtja tasub perioodiliselt intressimakseid

Lunastamistähtaeg – päev, millal võlakiri lunastatakse ja toimub viimane makse, lisaks

kupongimaksele maksab emitent võlakirja omanikule ka nimiväärtuse

49. Võlakirja tulususe ja hinna seosed – VT TÖÖLEHT

Turuhinna tõus tähendab madalamat tulusust ja vastupidi

50. Võlakirjade reitingute olemus

Võlakirja krediidireiting näitab emitendi rahalist võimekust teostada intressimakseid ja

tagastada täielikult laenatud raha põhisumma tähtajal, lihtsustab võlakirjade omavahelist

võrdlemist.

Enne reitingu võimalikku alandamist antakse emitendile NEG reitinguväljaanne ja enne

reitingu võimalikku tõstmist POS reitinguväljaanne

17

Lühiajalised reitingud – tähtaeg alla aasta

Pikaajalised reitingud – täitmise tähtajani on üle aasta

51. Börsiindeksi olemus

Suhtarv, mis väljendab kursside ja hindade muutumist börsil.

52. Arbitraaz – tegevus, mille eesmärk on saada kasumit hinnavahelt, st osta kaup

odavalt ja müüa see teisel ajal või kohas kallilt maha, kauba omadustele midagi lisamata

53. Fundamentaalne ja tehniline analüüs

1) fundamentaalseks analüüsiks nimetatakse ettevõtte analüüsimist ja hindamist

keskendudes finantsaruannetele, juhtkonnale, konkurentsile ja üldisele turusituatsioonile

2) eesmärgiks on leida alahinnatud või ootustest kiiremini kasvavaid ettevõtteid

3) tehniline analüüs – aktsiahindade edasine prognoosimine varem toimunud

hinnamuudatuste põhjal

54. Efektiivse turu olemus, omadused, eeldused

Väidab, et turg reageerib kohe uuele infole, mistõttu ühelgi investoril ei õnnestu teadlikult

ja pidevalt keskmisest suuremat kasumit saada

55. Likviidsus – kui palju saab osta või müüa vara ilma turuhinda mõjutamata

Turu sügavus – ostu ja müüginoteeringute arv (vaadeldakse nii arvu kui kogust)

18

Volatiivsus – väärtpaberi hinna kõikumine lühikese perioodi jooksul, mida rohkem aktsia

hind lühikese aja jooksul kõigub, seda suurem on volatiivsus

56. Mulliteooria, börsibuum, börsikrahh

Mulliteooria kohaselt ei väljenda väärtpaberite hinnad alati nende tegelikku väärtust

Börsibuum –

Börsikrahh - hindade järsk langus börsil

57. Tallinna väärtpaberibörsi iseloomustus

58. Erinevate investeerimisvarade tootlus

VALUUTAKURSID

59. Erinevad vahetuskursi klassifikatsioonid

19

60. Ostujõu pariteedi teooria

Väidab ühe hinna seadusest lähtudes, et riigi valuutakurss muutub koos hinnataseme

suhtelise muutumisega ehk inflatsiooniga. Kui inflatsioon on ühes riigis kõrgem kui teises,

siis selle (kõrgema inflatsiooniga) riigi valuuta väärtus langeb seni, kuni saavutatakse

hindade tasakaal; kui inflatsioonitase on madalam, siis selle riigi valuuta väärtus tugevneb.

61. Valuutakurssi mõjutavad tegurid

Hinnataseme muutus

Tootlikkus

Impordinõudluse kasv

Ekspordinõudluse kasv

Jooksevkonto saldo

Investeerimisvõimalused

Informatsiooni roll

62. Hetketehingud (viivitamatu tarnega) – välismajandustehingud ja valuutaarbitraazi

tehingud

63. Forwardtehingud (valuutavahetustehing) – tehingu sõlmimise hetkel lepitakse

kokku tulevikus toimuva valuutatehingu maht ja kasutatav vahetuskurss

Ostetakse/müüakse kindel kogus üht valuutat teise vastu kindlaksmääratud kursiga

kokkulepitud päeval tulevikus

64. Valuutaoptsioon

Annab õiguse osta või müüa kindlaks määratud ajal tulevikus kindel kogus finantsvara

kokkulepitud hinnaga.

20

Tehingu hind näitab kurssi, millega pank kohustub valuutat ostma või müüma, kui klient

otsustab optsiooni kasutada.

65. Välisvaluuta odavnemise plussid ja miinused Eesti aspektist

PLUSSID

Välisvaluuta eest ostetavad tootmissisendid odavnevad

Eesti ettevõtete konkurentsivõime paraneb

Paljud importkaubad muutuvad odavamaks

Suureneb tarbijate ostujõud

Inflatsioonitempo alaneb

MIINUSED

Toob kaasa Eesti ekspordinõudluse alanemise

DOKUMENDIMAKSED

66. Inkassoarveldus

21

Inkassoarvelduse puhul vahendab kontopidaja (nõudev kontopidaja) käsundiandja

korraldusel ja kulul käsundiandja jaoks kolmandalt isikult (inkassovõlgnik) teatud rahalise

makse sissenõudmist. Inkasso sisuks võib olla ka muu sissenõude või maksekohustuse

tunnustamine

67. Inkasso plussid ja miinused

68. Akreditiivarvelduse olemus

Dokumendimakse, mille algatab ostja. Ostja ehk akreditiivi avaja panga kohustus maksta

müüjale ehk akreditiivi saajale välja akreditiivi summa, kui müüja täidab akreditiivis

määratud tingimused.

69. Akreditiivi plussid ja miinused

EELISED KUI OLETE OSTJA

Väldite ettemakset

Saate kauba kätte lubatud ajal

Müüja peab raha kätte saamiseks täitma ka kõik muud lepingu tingimused

EELISED KUI OLETE MÜÜJA

Saate kauba eest tasu kätte õigel ajal

MIINUS

Suured tehingutasud

22

KINDLUSTUS

70. Elukindlustus - oma lähedaste majandusliku turvalisuse tagamiseks. Juhuks kui

kindlustatuga juhtub õnnetus, mis lõpeb surmaga; raha kogumine tulevikuks endale

vanaduspõlve kindlustamiseks

23

Isikukindlustus - kindlustus, mille puhul kindlustussumma makstakse välja isiku surma,

õnnetusjuhtumi, teatud aja üleelamise, teatud elujuhtumi vms puhul

Kindlustusagent – esindab ühe kindlustusandja hüve, teavitab klienti kindlustuslepingu

võimalikest variantidest

Kindlustusandja - kindlustuslepingu pool, kes kohustub maksma kindlustusvõtjale välja

lepingus ettenähtud kindlustushüvitise

Kindlustusjuhtum - seaduses või kindlustuslepingus määratletud sündmus, seisund või

tegu, mille tagajärjel tekib kindlustusvõtjal või kolmandal isikul kindlustussumma või -

hüvitise saamise õigus ja kindlustusandjal kindlustussumma või -hüvitise väljamaksmise

kohustus

Kindlustusleping - kindlustusseltsi ja kindlustusvõtja vahel sõlmitav leping

Kindlustusmaakler – esindab kindlustusvõtja hüve, selgitab välja kliendi kindlustushuvi

ning nõudmised, soovitab kliendile tema huvidele vastavat lepingut

Kindlustusmakse - summa, mille kindlustusvõtja maksab kindlustusandjale

Kindlustusperiood - aeg, mille jooksul kindlustuskaitse kehtib ning mille alusel

arvutatakse kindlustusmakseid (tavaliselt 1 aasta)

Kindlustusrisk - kindlustusjuhtumi saabumise tõenäoline oht, mille tagajärgede vastu

kindlustatakse. Mida suurem on risk seda kallimad on poliisid (optsioon saada

kindlustusjuhtumi korral hüvitust)

Kindlustusväärtus - kindlustatud objekti väärtus kindlustusjuhtumi toimumise ajal.

Kindlustusväärtus on kindlustatud eseme taastamisväärtus või taassoetamisväärtus või

kokkuleppeline kindlustusväärtus vastavalt sellele, mis on märgitud toote

kindlustustingimustes või poliisil

Kindlustussumma - kahjukindlustuses kõikide väljamaksete ülempiir, mille ulatuses

kindlustusandja oma hüvitamise kohustused kindlustusjuhtumi toimumisel täitma peab

71. Eesti pensionisüsteemi ülesehitus

I sammas – riiklik pension

1) rahvapension

24

2) tööpanusest sõltuv pension – vanaduspension, töövõimetuspension,

toitjakaotuspension, eripension

II sammas – kogumispension

III sammas – täiendav kogumispension

72. Eesti pensionisüsteemi kitsaskohad

Töötavate inimeste ja pensionärid suhe on osades riikides juba üks ühele

Sotsiaalmaksust ei piisa sotsiaalkulude katteks

I samba osakaal väheneb, kuna praegu töötajate ja pensionäride suhe on vaid veidi

üle kahe

Inflatsioon “sööb” II samba

Erinevad majanduskriisid “nullivad” III samba

25

Rahanduse arvestuse kordamisküsimused

RAHA JA RAHASÜSTEEMID

Rahandus - Majandusüksuste rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning selle käigus nende vahel kujunevate suhete kompleks

Raha põhifunktsioonid: 1) vahetusvahend 2) arvestusühik 3) rikkuse akumuleerimise funktsioon (väärtuse säilitamise vahend)

Sarnased õppematerjalid

![RAHA JA RAHASÜSTEEMID]()

11

docx

RAHA JA RAHASÜSTEEMID

Osalemine finantsstabiilsuse tagamises

Usaldusväärsete ja hästi toimivate arveldussüsteemide käigushoidmine ja

arendamine

Sularaharingluse korraldamine Eestis ja osalemine euroala sularaharingluse

korraldamises

Finantssektori statistika ja eesti maksebilansi koostamine

Eesti stabiilse ja kestliku majandusarengu toetamine

14.Hinnastabiilsuse kasulikkus

15.Eurosüsteem

16.Maastrichti kriteeriumid

� Riigi rahandus valitsussektori eelarve puudujääk peab olema väiksem kui 3%

SKPst. Valitsussektori võlg peab olema väiksem kui 60% SKPst või lähenema

sellele mõõduka kiirusega

Vahetuskurss riik peab vähemalt 2 aastat osalema vahetuskursimehhanismis

ERM2s ja hoidma oma vääringu vahetuskursi euro suhtes stabiilsena

Hinnastabiilsus riigi inflatsioonimäär ei tohi ületada hinnastabiilsuse mõttes

![Rahanduse arvestuse konspekt]()

8

docx

Rahanduse arvestuse konspekt

Lisaks veel sellega

seonduvate otsuste tegemistes ja nende elluviimises.

15. Hinnastabiilsuse kasulikkus

Hinnad on läbipaistvamad. Vähendab intressimäärade inflatsiooni riski. Väldib tarbetut

riskide maandamist.

16. Eurosüsteem

Eurosüsteemi eesmärk on säilidada hinnastabiilsus euroalal. Mida madalamad intressid seda

kõrgemad hinnad, mida kõrgemad intressid seda madalamad hinnad.

17. Maastrichti kriteeriumid

Riigi rahandus Valitsussektori eelarve puudujääk peab olema väiksem kui 3% SKP-st ja

võlg 60% SKP-st.

Vahetuskurss Riik peab vähemalt 2 aastat osalema vahetuskursimehhanismis ning hoidma

oma vääringu euro suhtes stabiilsena.

Hinnastabiilsus Riigi inflatsioonimäär ei tohi ületada hinnastabiilsuse mõttes kolme kõige

parema tulemuse saanud liikmesriigi inflatsioonimäära rohkem, kui 1,5 protsendipunkti

võrra.

![Rahanduse teooria arvestus]()

13

docx

Rahanduse teooria arvestus

RAHANDUSE KORDAMISKÜSIMUSED

1. Rahandus - rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning

selle käigus fondide vahel kujunevate suhete kompleks.

2. Raha põhifunktsioonid -

Arvestusühik

Maksevahend

Rikkuse akumulatsioonivahend

Laenamisvahend

3. Raha liigid

Raha liik Selgitus

I Kaupraha Bartertehingud (kaup-kauba vastu)

Metallraha, -mündid

![Raha ajalugu ja rahasüsteemid]()

50

docx

Raha ajalugu ja rahasüsteemid

Raha ajalugu ja rahasüsteemid

1.Millised on rahanduse tekkimise eeltingimused?

Peab olema riik;

Kaubalised-rahalised suhted peavad olema valitsevad.

2.Rahanduse mõiste.

Majandusüksuste rahaliste fondide moodustamise, jaotamise ja

kasutamise protsess ning selle käigus nende vahel kujunevate suhete

kompleks.

3. Nimetage rahanduse valdkonnad

Riigi rahandus, Ettevõtete rahandus, Üksikisikute ja perede ehk

kodumajapidamiste rahandus.

4.Raha põhifunktsioonid.

Vahetusvahend/maksevahend, Arvestusühik/väärtuse mõõt,

Akumulatsioonivahend

5. Raha liigid.

Kaupraha

Metallraha

Paberraha

Krediitraha

6.Raha omadused

Stabiilsus, Kaasaskantavus, Kulumiskindlus, Ühtlus, Jagatavus, Äratuntavus

7.Raha likviidsuse püramiid

Sularaha

Krediitkaart

Jooksevkonto

Lühiajalised võlakirjad

Pikaajalised võlakirjad

Aktsiad

Materiaalne vallas- ja kinnisvara

8.Raha ajalugu Eestis.

1250 müntide vermimine Eestis

![Rahanduse alused arvestuse kordamisküsimused 2016]()

40

pdf

Rahanduse alused arvestuse kordamisküsimused 2016

Rahanduse kordamisküsimused

I osa – raha ja rahasüsteemid

1. Rahanduse mõiste

Rahandus on rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning selle

käigus fondide vahel kujunevate suhete kompleks.

Majandustegevuses rahaliste vahendite moodustamise ja kasutamisega ning rahaliste

tehingute sooritamisega tekkinud suhted.

2. Raha põhifunktsioonid

Raha on majanduslike eesmärkide saavutamise vahend. Raha põhifunktsioonid on:

1) Arvestusühik ehk väärtuse mõõt – erinevate hüviste väärtuse mõõt.

![Rahanduse arvestus-kordamisküsimused]()

19

docx

Rahanduse arvestus-kordamisküsimuse d

Rahanduse arvestus

Raha ajalugu ja rahasüsteemid

1.Millised on rahanduse tekkimise eeltingimused?

Peab olema riik; Kaubalised-rahalised suhted peavad olema valitsevad.

2.Rahanduse mõiste.

Tuleneb ladinakeelsest sõnast financia, mis tähendas algselt rahalist makset. Rahandus on

rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning selle käigus fondide

vahel kujunevate suhete kompleks. Majandustegevuses rahaliste vahendite moodustamise ja

kasutamisega ning rahaliste tehingute sooritamisega tekkinud suhted.

3. Nimetage rahanduse valdkonnad

Riigi rahandus,

ettevõtete rahandus,

tulumittetaotlevate organisatsioonide rahandus,

üksikisikute ja perede ehk kodumajapidamiste rahandus.

4.Raha põhifunktsioonid.

![Raha ja rahasüsteemid-õpik lk 11-48]()

18

docx

Raha ja rahasüsteemid (õpik lk 11-48)

Raha ja rahasusteemid (opik lk 11-48)

1. Rahanduse moiste

o Rahandus on rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning selle käigus

fondide vahel kujunevate suhete kompleks.

2. Raha pohifunktsioonid :

o Arvutusühik

o Maksevahend

o Rikkuse akumulatsioonivahend ( väärtuste säilitamine)

o Majanduslike eesmärkide saavutamise vahend

3. Raha liigid (kaupraha, metallraha, paberraha, krediitraha)

o Kaupraha- bartertehingud (asjade vahetamine) , metallraha, metallmündid

![Rahanduse Kontrolltöö]()

16

docx

Rahanduse Kontrolltöö

Millised on rahanduse tekkimise · peab olema riik

eeltingimused?

· kaubalis- rahalised suhted peavad olema valitsevad.

Rahanduse mõiste. · Rahandus on rahaliste fondide moodustamise, jaotamise ja

(2)

kasutamise protsess ning selle käigus fondide vahel kujunevate

suhete kompleks.

· Majandustegevuses rahaliste vahendite moodustamise ja

kasutamisega ning rahaliste tehingute sooritamisega tekkinud

suhted.

Meedia

Kommentaarid (0)

Kõik kommentaarid