Loeng nr 10. Maksumusplaanimise strateegia. Maksumusplaanimine tootmiskorraldust kavandades 10.1. Maksumusplaanimise strateegia Täielik maksumusplaanimise süsteem peab ühendama:

1. projekteerimise maksumusplaanimise ja -kontrolli

2. ehitustöövõtu kulukontrolli

On olnud tavaline vaadelda projekteerimist ja ehitamist kui teineteisele järgnevat tegevust, sest

traditsiooniline töövõtulepingute sõlmimise korraldus on sellist käsitlust eeldanud ja võimaldanud vaid

minimaalset andmete seostamist selle kahe etapi vahel. Kuigi praegu on tavaline ka andmete

kooskõlastamine selle kahe etapi vahel, on siiski seoses maksumusplaanimisega

soovitav vaadelda neid

etappe algul eraldi.

10.1.1. Maksumusplaanimine ja –kontroll projekteerimisel Maksumusplaanimine ja -kontroll projekteerimises on:

1. lähteülesande koostamine

2. sobiva lahenduse otsimine

3. projekteerimiskäigu maksumuskontroll

Paraku on nii, et maksumusplaanija

ajakulu ja pingutused igale neist kolmest etapist on tihti

pöördvõrdelised nende suhtelise tähtsusega. Tavaliselt keskendatakse tähelepanu just kolmandale etapile

ja teistele palju vähem. Kuid suured pingutused selleks, et järgida maksumuspiiranguid projekteerimisel

tuleneb tegelikult juba varasematest põhjendamatutest otsustest, mida tehti ilma maksumusuuringuteta:

õigeaegse põhjendatud

üldstrateegia olemasolul ei teki projekteerimisel enam olulisi probleeme.

Korrektse strateegia olemasolu seisneb andmete pidevas täpsustamises: varasemal etapil koostatud

eelarvetes on alati mingi kogus riski ja kui edaspidi info täpsustub, saab see ka paranduste aluseks. Kuid

oluline on, et kõik vajalikud otsused peavad kas täpsustama maksumust või lahendusskeemi, või isegi

võimaldama loobuda eelmisest skeemist, kõrvaldades põhjendamatud kulud. Siit lähtuvalt ei pea

eelarved olema koostatud täpsemalt kui on vaja vastavale projekteerimisetapile.

Kuigi lähteülesande ja vastuvõetava lahenduse kujundamine on esitatud erinevate ning teineteisele

järgnevate etappidena, on nendes ka midagi ühist: projekteerimisel tehtavad uuringud võivad

sisaldada lähteülesande erinevate

variantide võrdlusi. Selline töö on vajalik ja avaldub ilmselt

paranenud lahenduses. Isegi kui selline tegevus toob maksumusplaanijale palju kasutut tööd, on tema töö sel etapil

suhteliselt odav võrreldes eeldatava tuluga. Projekteerimiskäigu maksumuskontroll vajab juba olulisi

ressursse ja seda ei tohiks teha enne sobiva lahenduse määratlemist ja kinnitamist. Oluline teise ja

kolmanda maksumusplaanimise etapi kattumine toob aga kaasa vaid probleeme.

1

Lähteülesande formuleerimisel peaks maksumusplaanija töötama kogu meeskonnaga: mitte ainult

otseselt ehitise projekteerimisega seotud spetsialistidega, aga ka

tellija esindajate ja projektijuhiga,

samuti võimaluse korral maastikuarhitektidega.

Kuna sobiva projektlahenduse kujundamine jätkub koos ehitise kuju määratlemisega, on

maksumusplaanija üha enam seotud

projekteerija ja tema konsultantidega, lisaks võib-olla ehitustööde

korraldaja ning ka teiste võimalike osanikega. Varasematel

etappidel on maksumusmudelid

konstruktiivelemendi kujul, kuid koos põhiotsuste tegemisega muutuvad need toodangul põhinevateks

mudeliteks.

Nagu väidetud, peab maksumusplaanimise põhiprintsiip olema üles ehitatud liikumisele üldistelt

projektlahenduse eelarvetelt täpsetele kuludele. See toimub mitme

sammuga , kus maksumusplaani jaoks

pidevalt ja sobivalt kohandatakse eelmisi otsuseid enne uute sammude tegemist.

Kuna töö käigus muutub lähteülesanne järjest detailsemaks ja ka projekt ise areneb, saab selgeks see, mis

maksab tellijale vajalik ehitis, arvestades normaalset ökonoomia ja kvaliteedi tasakaalu.

Lahendusvariantides võib esialgse maksumuse säilitamiseks muuta ehitise lõpliku viimistluse kvaliteeti,

kuid maksumusplaanija ei pea automaatselt eeldama, et tellija nõustub nende muudatustega

viimistluses .

Tellija võib hetkel huvituda enam

heast ehitisest kui 5%-st täiendavatest

kuludest : valiku õigus on siiski

tellijal, maksumusplaanija õigus ja kohustus on näha võimalikke soodsaid

lahendeid .

Põhierinevus sellise strateegia ja maksumusplaani mittekoostamise puhul on see, et nüüd ei teki suurt

erinevust eelarve ja pakkumuste vahel. Tellija teeb siin oma valiku, arvestades teadlikult selle otsusega

seotud

kulusid , vältides sellega liigset aja ja töökulu täiendavateks täpsustusteks projekteerimisel.

10.1.2. Maksumusplaanimine ja –kontroll traditsioonilise töövõtu puhul Järgnev

protseduur on mõeldud projektile, kus töövõtja valitakse võistupakkumisel projekti töömahtude

loendi alusel. Juhtimistöövõtu puhul on väike erinevus siis, kui töövõtja valitakse juba varakult

läbirääkimistel: põhierinevuseks on siis see, et töövõtjast saab maksumusplaanimises osaleja palju varem

kui muidu.

1. LÄHTEÜLESANDE ETAPP -

Esialgne eelarve põrandapindade alusel Tuginedes lähteülesandele suudab maksumusplaanija sel etapil teha minimaalset: pole jooniseid, on vaid

ebamäärased

algandmed , mistõttu on mõttetu

konstrueerida mingeid kompleksseid mudeleid.

2. ESKIISKAVAND -

Põhimõtteline eelarve konstruktiivelementide alusel Selline eelarve koostatakse selleks, et hinnata projekteerija esimesi eskiisjooniseid või ka selleks, et aidata

põhjendada sobivat hoone kuju ning põhiplaani. Vajalikud on lihtsad joonised seinte, põrandapindade jm.

arvutamiseks.

Selliselt koostatud plaani nimetatakse ka

esmaseks maksumusplaaniks, kuigi see nimetus

on ilmselt

vigane , sest tõenäoliselt ei kasutata seda järgnevas maksumuskontrollis.

3.TÄPSUSTATUD ESKIISKAVAND -

Konstruktiivelemendi maksumusplaan Ilmselt tugineb tellija vaid ühele eskiiskavandile ja on õige aeg kujundada formaalne maksumusplaan, mis

on aluseks hilisemale konstruktiivelemendi alusel koostatud maksumusplaanile. Aluseks võetakse

projekteerijaga kooskõlastatud konstruktiivelementide

määratlus , millele tugineb ka projekti

maksumusplaan. Kõigi osapoolte tegevus muutub palju lihtsamaks ja maksumuskontroll palju tõhusamaks

siis, kui projekteerimiskäik kulgeb koos maksumusplaani kujunemisega.

2

Seda kulukat dokumenti ei koostata eskiiskavandi koostamise käigus: kuni pole kinnitatud projekti

põhikontseptsioon ja tehakse veel muudatusi, on projekteerijal raske teha otsuseid ka üksikute detailide

osas.

Mingil juhul ei tohi aga jääda maksumusplaan tegemata enne projekteerimise jätkumist. Hiljem võib olla

küll kergem koostada sellist maksumusplaani, kuid nüüd koostatavast plaanist peab kujunema dokument

selleks, et hinnata otsuseid ja teha projekteerimise kontrolli.

4. TÖÖJOONISED -

Maksumuskontroll Kui projekteerija koostab tööjoonised, tuleb neid võrrelda maksumusplaaniga, et taga ta esitatud

piirangute

arvestamine . See on aeganõudev tegevus, kuid kulud

kontrollile on minimaalsed siis, kui

maksumusplaan on koostatud küllaltki täpselt ja kui projekteerija on selle

koostamisega olnud ise tihedalt

seotud.

Kulusid kontrollile võib vähendada ka siis, kui seda tehakse mittetäielikult, sest enamik täpsustusi peaksid

olema tehtud varem kontrollitud hinnangute alusel. Selle puudumisel on tellija poolt maksumuskontrolliks

tehtavad kulud vaadeldavad kui põhjendamatud ja kui selles pole tellija ise süüdi, on tal õigus tunda end

siiski petetuna oma konsultantide poolt. Mõnikord pole siiski võimalik vältida olulisi muudatusi

projekteerimise käigus. Sel juhul on parem ja odavam pöörduda tagasi mõnele eelnevatest etappidest ja

pigem alustada sealt uuesti, kui püüda kohandada täpset maksumusplaani kavandiga, mida on mingis osas

oluliselt muudetud.

5. PAKKUMISE KORRALDAMINE -

Pakkumuse aktsepteerimine Pakkumused peaksid vastama maksumusplaanile. Kui olukord on tõesti nii,

piirdub pakkumise

korraldamine vaid pakkumushindade fikseerimisega. Kui aga pakkumused erinevad maksumusplaanist

juba teatud ulatuses, on vajalik ka palju põhjalikum majandusuuring. Eelnevate etappide põhjendatud

korraldamine tagab aga minimaalsed probleemid

pakkumisel .

6. EHITAMINE -

Lepingujärgne kulukontroll " reaalajas " Tegemist on maksumuskontrolli loomuliku koostisosaga, kui maksumusplaanija jätkab projekti kulude

jälgimist ehituse käigus: fikseeritakse projekti

tegelikud kulud võrreldes neid lepingus kokkulepitud

summadega. See etapp on sama tähtis kui ka eelmised.

10.1.3. Maksumusplaanimine ja –kontroll juhtimistöövõtu puhul Eelkirjeldatud kuus etappi muutuvad nüüd küllaltki vähe. Põhierinevus on etappides 4 - 6, mis pole enam

ajaliselt järjestatavad, pigem nad toimuvad üheaegselt. Etapil 3 koostatakse maksumusplaan, kuid

eelistatakse selle koostamist pigem tööde kui konstruktiivelemendi alusel, sest selliselt koostatud

maksumusplaani saab kasutada ka maksumuskontrollil.

Etapp 5 (pakkumise korraldamine) muutub aga keerukamaks:

meeskond peab võrdlema kõigi

eritöövõtjate pakkumusi ja igaühte neist tuleb ka eraldi analüüsida.

Idealistlik on soov püüda teha kõik olulised

pakkumised üheaegselt. Siiski pole see praktikas võimalik, sest

kogu sellise töövõtukorralduse

põhiidee ongi just selles, et

projekteerimine ja ehitamine toimuvad

maksimaalselt ühitatult. Siiski ei tohiks ühtki tööd anda pakkumisele enne, kuni selle projekteerimine pole

lõpetatud . Vastasel juhul tekivad põhjendamatud muudatused ja siin ei suuda millegagi aidata ka hästi

korraldatud maksumuskontroll.

3

Selliste projektide maksumuskontrolli tehakse tavaliselt eraldi kõigile eritöödele: nende töövõtulepingute

eelarved täpsustuvad samm-

sammult ja muutuvad hindadeks. Sellise korralduspõhimõtte eelis väljendub

just selles, et eelnevalt täidetud tööde tegelikud kulud on juba teada uute pakkumiste korraldamisel.

Nendes oludes on hästi tagatud täieliku maksumusplaanimise oluline roll, et tagada kogumaksumuse

järgimine .

10.2. Maksumusplaanimine tootmiskorraldust kavandades 10.2.1. Maksumusuuringud konstruktiivelementide alusel Maksumusuuringuid tehakse tavaliselt projekteerimise varasematel etappidel kui

arhitekt valib

alternatiivlahendeid. Sel juhul on tulemused

eelpool kirjeldatud maksumusmudelite kasutamisest ka kõige

efektiivsemad. Kuid sellised maksumusuuringud võib teha ka juba ligikaudsete töömahtude alusel.

Korrektsed ning täielikud maksumusuuringud on kulukad ja vaid seetõttu enamike projektide puhul neid

täies mahus ei

tehta , piirdudes vaid põhikonstruktsioonide

võrdlusega , seda isegi nende projektide puhul,

mis on oma

olemuselt unikaalsed ning kus klassikaliste konstruktiivelementide alusel koostatud

maksumusteave on kasutatav teatud piirangutega. Ulatuslikke maksumusuuringuid pole vaja aga ka siis,

kui

konstruktsioon on kogumaksumusest

tühise osakaaluga või kui variantide maksumuserinevused on

ilmselt tühise mõjuga.

Kui kahe lahendi maksumuse erinevus on tühine, ei tohiks otsust teha vaid maksumuse alusel ja eeldada

saada sellest olulist säästu. Traditsioonilisel võistupakkumisel töömahtude loendi alusel sõlmitud

lepingute puhul ei suuda maksumusplaanija tegelikult hinnata, milline kahest tundmatu pretendendi

poolt koostatud pakkumustest on ikkagi odavam. Maksumusplaanija peab arvestama ka töövõtja

loomuliku püüdega võimalusel kasutada töö tegemisel uusi materjale või erinevaid tehnoloogiaid.

Igal projektlahendil on oma

optimum , kus kujundatud

lahend on maksimaalselt ökonoomne. Aga ka

lahendid mõlemal pool optimumpunkti on mõistlikud ning ökonoomsed, oluliselt kaugemal sellest

punktist aga hakkab maksumus pidevalt ja kiiresti kasvama. Iga konkreetne projekt võib olla teostatav

ebasoodsana, kuigi sel juhul on teada, et tema kõrval on olemas siiski ka odavam lahendus.

Järgnevalt hinnatakse ehitise mõnede põhikonstruktsioonide mõju maksumusele:

1) Vundamendid

Sobiva vundamendi tüüp sõltub sellele

toetuva ehitise tüübist. Ilmselt suurte kohtkoormustega ehitis ei

saa toetuda tavalisele lintvundamendile. Samas

vaiade kasutamine on alati väga kallis ja neid kasutatakse

vaid siis, kui lintvundamentide kasutamine on aluskihtide omadustest tulenevalt võimatu. Erinevatel

vaivundamentidel on nii

eeliseid kui ka puudusi, kuid ilmselt iga vaiade rammimisega

tegelev firma on

alati nõus abistama esmaste maksumusuuringute tegemisel. Nagu eelnevalt kirjeldatud, kõik vaiatöödega

seotud kulud arvestatakse üldjuhul eraldi, samas kui vaiapeade ja vundamendi alusega seotud kulud on

võrreldavad

kuludega tavavundamendile.

2) Karkass

Maksumusuuringuid võib kasutada selleks, et valida kas

karkassi tüüpi või karkassi otstarbekust. Elamu

välisseinad peavad kaitsma siseruume loodusmõjude eest ja see sein peab kandma ka küllaltki suurt

koormust. Seetõttu maksab selline sein enam kui

samade isolatsiooniomadustega mittekandev sein. Kui

välisseinad kannavad põrandaid ja katust, on kulud karkassile liigsed ning järeldub, et väikeste kuni

4

kolmekorruseliste ehitiste jaoks on karkass kallis lahendus. Väikeste ehitiste karkassi vajadust saab

majanduslikult põhjendada vaid siis, kui välisseintel on suured akna pinnad ning ka põllumajanduses, kus

katusealuste seinad ei vaja head soojaisolatsiooni või esteetilist kvaliteeti ning kasutatakse odavaid

mittekandvaid materjale.

Karkass võib olla kas

terasest , raudbetoonist või puidust. Võrreldes teistega on

terasel ja raudbetoonil

maksumuseelis: nad on kasutatavad praktiliselt lõpmata kaua. Mitmekorruselisel ehitisel kasutatakse

tavaliselt

raudbetooni , mis on normaalkoormuste puhul odavam, kuigi erinevus terasega võib tihti olla

tühine. Teraskonstruktsioone valmistavad ettevõtted aga pidevalt parandavad oma tehnoloogiat ja

maksumusvõrdlus raudbetooniga muutub järjest tähtsamaks. Kuigi teraskarkass on raudbetoonist

odavam, võib see

sääst siiski täielikult kaduda seoses vajadusega arvestada olulisi ja kulukaid

tuleohutusmeetmeid.

Teras annab aga

parima maksumuslahendi ühekorruselise ehitise või katusesarikate jaoks siis, kui

ehitusnormid ei esita kõrgeid tulepüsivusnõudeid ja terast saab kasutada vaid värvitult. Siin ei suuda

raudbetoon terasega konkureerida, seda ehk vaid erandina mõne mittetüüpse karkassielemendi puhul.

Mõned töövõtjad (eriti väike- või keskmise suurusega firmad) eelistavad teraskarkassi raudbetoonile: see

eelistus seondub just tööde kestusega.

Projekteerides maksumusefektiivset teraskarkassi, võib arvutuste

tegija taotluseks olla terase kaalu

vähendamine. Saadav tulemus peab olema siiski

kompleksne ja sõltuma ka keevitajate tööst:

lõppkokkuvõttes võivad teraskonstruktsioone valmistava firma

tootmiskulud neelata kogu arvutusliku

materjalide säästu. Kui projektil on insener-

konsultant , siis võib maksumusplaanija töötada koos temaga,

et koostada vastavad maksumusarvutused. Tavaliselt kogub insener ise enamiku vajalikest maksumusega

seotud andmetest, kuid alternatiivse karkassi kasutamine võib mõjutada ka teisi konstruktsioone ja sel

puhul pole insener ilmselt võimeline tegema kogu maksumusvõrdlust ilma maksumusplaanija

abita .

Lisaks materjalide valikule eeldab karkassi projekteerimine ka ruumijaotuse tegemist. Kõige

ebaökonoomsem lahendus on selline, kui

raskelt koormatud

talad sildavad

pikki avasid. Postide ja talade

kasutamisest tulenev

ruumijaotus mõjutab oluliselt kogu projekti maksumust. Kui karkassipostid on aga

liiga lähestikku, ei

korva kandetaladest saadav

kokkuhoid jällegi täiendavat kulu postidele.

3) Trepid

Kuna betoontrepi maksumus konstruktsioonis moodustab üldjuhul tühise osa kogumaksumusest, on

treppide maksumusuuringud küllaltki ebaefektiivsed. Trepi maksumus "sisaldub" ka piirnevate seinte ja

vundamentide ,

akende ning seinte viimistluse ning teiste konstruktsioonide maksumustes. Seetõttu on

kõige otstarbekam siduda treppide maksumused nende konstruktsioonidega.

4) Korrused

Vastupidiselt treppidele on korrused oluliseks konstruktiivelemendiks ja nende alternatiivlahendite

uurimine on suhteliselt lihtne. Nagu ka mõne teise konstruktiivelemendi puhul, ei saa ka siin õiget

maksumusvõrdlust arvutusi karkassiga sidumata.

5) Katused

Arhitekt võib soovida saada erinevate katuste maksumusuuringuid ja sel juhul kehtib ka enamik

eeltoodud märkustest. Lame- ja viilkatuse võrdlev maksumusuurimine seisneb nii erinevate viimistluste

kui katusekonstruktsioonide võrdluses. Keskmise suurusega

avade puhul on sarikatega katus odavam kui

võrreldava kvaliteediga

lamekatus osaliselt ka seetõttu, et selliste avade katmine sarikatega on tavaliselt

lihtsam kui kõrgete taladekasutamine.

5

Viilkatused, kuigi suuremate ehituskuludega, on aga vastupidavamad kui lamekatused, mis on seejuures

eriti tundlikud halvasti valmistatud alusele ja ebatäpsustele töös. Negatiivsed kogemused seoses odavate

lamekatuste kasutamisega on kaasa toonud nende vältimise igal võimalikul juhul.

6) Katuselaternad

Katuselaternad on tavaliselt kõige ökonoomsemaks ruumide valgustamise mooduseks siis, kui võimalikuks

alternatiiviks oleksid vaid aknad ja kohtvalgustus lampidega. Kuigi maksumuse seisukohalt on viimane

lahendus ilmselt kõige ebasobivam, on siiski palju põhjusi, miks arhitekt valib just selle võimaluse:

eelkõige pole katuselaternatel sellist

osakaalu , et oluliselt mõjutada kogu ehitusmaksumust.

Mõne ehitise puhul moodustavad katused ülemistele korrustele ka seinad ja nende konstruktsioonilt

eeldatakse siis seinale sarnast soojapidavust. Konstruktiivelemendi alusel tehtava maksumusplaanimise

teooriast tulenevalt tuleb sel juhul katuse ja seina maksumusi vaadelda seotult.

7) Välisseinad

Välisseinad võivad olla kõige olulisemaks konstruktiivelemendiks, seda eriti mitmekorruselise ehitise

puhul, ning nende ehitamiseks ja viimistlemiseks on palju erivõimalusi, mistõttu on tegemist sobiva

maksumusuuringu objektiga. Kui välisseina ehitamiseks kasutatakse paljusid ühesuguseid detaile, on

maksumusuuringu puhul piisav võtta aluseks vaid üks neist. Tihti on aga raske vaadelda välisseinu aga ka

eraldi akendest, siseviimistlusest ja karkassist.

8) Siseseinad ja vahepiirded

Traditsioonilised piirete maksumuse võrdleva hindamise põhimõtted pole siin vajalikud: sellised

maksumusuuringud on vajalikud vaid siis, kui kavandatakse suuremahulisi eri tüüpi vaheseinu.

Väikesemahuliste vaheseinte maksumusuuring ei mõjuta aga oluliselt ehitise kogumaksumust ja seetõttu

pole ka vajalik.

9) Aknad

Tänapäeva

ehitises on aknad üheks põhikonstruktsiooniks ja neil on ka suur maksumus. Erinevused

maksumuses on tavaliselt suured tänu välisilmele ja kasutatavatele materjalidele. Elamuehituses

kasutatavad tüüpsed

metall või puitraamidega aknad võivad olla küll võrreldava maksumusega, nagu ka

kõrgekvaliteedilised metall- või väärispuidust raamidega luksusehitiste aknad, kuigi viimaste maksumus

võib olla neli kuni viis korda suurem eelmistest. Lisaks aknaraami valmistamise materjalidele ja ehitise

karkassiga seotud kuludele mõjutab akna maksumust otseselt klaaside arv ja ilmastikukindlus. On aga ka

neid tegureid, mis mõjutavad üksikute akende või akende gruppide maksumust enam kui ehitise

soojapidavusest tulenevad nõuded.

1. Akna suurus. Väikesed aknad on ruutmeetrikohta kallimad nii akna konstruktsiooni keerukuse kui ka

akna avamist võimaldavate detailide tõttu. Need kaks kulu seonduvad tegelikult aga pigem akna

ümbermõõdu kui pindalaga.

2. Aknaruutude suurus. Väga väikesed aknaruudud tõstavad ruutmeetri maksumust, samuti ka väga

suured aknaruudud, mis eeldavad paksema klaasi kasutamist. Pole tõenäoline, et kokkuhoid, mida

saavutatakse aknaraami ja sinna klaasi paigaldamise arvelt kaaluks üle klaasilehe maksumuse (kui pole

tegemist just äärmiselt

kalli aknatüübiga).

3. Avamise võimalus. See on ilmselt üks kõige olulisem akende maksumust

mõjutav tegur, seda eriti siis,

kui on vaja suurt ilmastikukindlust. Raske on võrrelda akende maksumust avamist tagavate detailide

maksumuse lisamisega ruutmeetri maksumusele, sest avatavad ja suletud akende klaaside maksumused

6

on väga sarnased ja lisadetailide (hinged,

kinnitused , nurgad) maksumus sõltub siiski enam aknaraami

mõõtmetest.

Eeltoodust tulenevalt on akende maksumusuuringuks vaja alati individuaalset käsitlust kõigi ehitisel

kasutatavate aknatüüpide jaoks ning tuleb vältida võrdlusalusena tüüp-akna ruutmeetri maksumuse

kasutamist.

10) Uksed

Vaid nendes hoonetes, mis on jaotatud paljudeks väikesteks

ruumideks (ühiselamud, korterid), on uksed

märkimisväärseks kuluks, kuid kuna kasutusajal nad siiski oluliselt kuluvad, pole ilmselt otstarbekas

ülemäära arvestada nende maksumust otsuste tegemisel.

11) Põranda, seinte ja lagedeviimistlus ja värvimine

Nende konstruktiivelementide viimistluse maksumusuurimine on suhteliselt lihtne ning suurte pindade

puhul on selline analüüs ka vajalik.

12) Laudsepatööd

Kõigi väikeste puittarindite jaoks on laudsepatööd oluliseks kulukomponendiks, kuid sel kujul pole

võimalik teha

klassikalist maksumusuuringut. Sisseehitatud mööbli puhul on olukord siiski erinev ja

analüüsi tegemine juba vajalik.

13) Üldine

Eelnevalt kirjeldati mitmeid võimalusi, kuidas maksumusuuringud võivad kaasa aidata ehitise

projekteerimisele. Samas iga konkreetse ehitise puhul saab lähtuda vaid mõnest eeltoodud

seisukohast ,

sest iga kompleksne uuring vajab suuremat või väiksemat ajakulu ja omakorda mitte alati ei pruugi anda

loodetavat säästu. Vaid siis, kui plaanitakse ehitada suur arv sarnaseid ehitisi, on ka selline uuring

praktilise väärtusega.

10.2.2. Maksumusuuringud konstruktiivelementide alusel Maksumusplaani võib vormistada mitmel erineval kujul, kuid kõigil neil on siiski palju ühist. Plaani võib

koostada kas konstruktiivelementide kaupa või leitakse maksumus põrandapinna ruutmeetrile, et

kujundada alus erinevate lahendite võrdlemiseks.

Kui on tegemist piirmaksumusega, tuleb mingi täpsusega see piir ka anda, et arhitekt saaks jätkata

tööjooniste koostamist. Kuna maksumusplaanimine tervikuna haarab maksumuskontrolli ja arhitekt peab

projekteerimisel lähtuma maksumusplaanist, siis peab see olema ka koostatud õigeaegselt. Mida on vaja

sellise plaani

koostamiseks ?

1. Joonist ja töökirjeldusi, et maksumusplaan nendega siduda

2. Maksumusanalüüsi võrreldava projektiga

On erinevaid seisukohti selle kohta, kui täpsed peavad olema andmed maksumusplaani koostamisel, ja

seetõttu on vaja käsitleda ka seda teemat.

Nii õppides kui praktikas tahab maksumusplaanija saada alati tõeseid fakte. Seetõttu on tema loomulik

soov enne maksumusplaani koostamist saada maksimaalselt andmeid arhitektilt, et täita enda jaoks seni

veel mõned tühjad lüngad. Täielikule maksumusplaanile võib lisada ka üksikasjaliku seletuskirja

arhitektile, kirjeldades ehitist ning lisades, millistele andmetele maksumusarvutus tugineb. Arhitekt võib

7

küll muuta suvalist üksikasja vastavalt oma soovile ja vajadustele, kuid iga selline muudatus muudab ka

maksumusplaani. Maksumusplaanija aga loodab, et selliselt koostatud

töökirjeldus kaitseb teda just siis,

kui arhitekt ei suuda projekteerida kokkulepitud limiitide piires.

Võib väita ka vastupidist kui ilmneb, et maksumusplaanija võtab kogu vastutuse projekti eest endale. Siiski

on alati võimalus jätta vastutus projekti eest täielikult arhitektile. Seda siis, kui maksumusplaan on

koostatud ja selles on arvestatud arhitekti soove seoses töökirjeldustega ning kui

selgub , et need pole

ikkagi vastuvõetavad, ei koosta maksumusplaanija nende alusel täpset maksumusplaani. Selle asemel,

lähtudes maksumusplaanimise meetoditest, leiab ta aga konstruktiivelemendi piirmaksumuse ja

arhitektile antakse võimalus projekteerida selle maksumuse piires vastavalt oma soovile. Kui ka siis

maksab

konstruktiivelement rohkem kui piirsumma seda lubab, tuleb otsida kas täiesti uus lahend või

suurendada selle konstruktiivelemendi maksumust teiste arvel.

Eeltoodud käsitlusi saab kasutada alati, kuigi esimest

nendest eelistab enamik maksumusplaanijaid ja seda

kasutatakse ka laialdasemalt. Enamik arhitekte eelistab samuti töökirjeldust konstruktiivelemendi

piirmaksumusele, sest viimases pole üksikasjalikku kirjeldust ja võib tekkida olukord, et sobiva tulemuse

saamiseks on vaja läbi töötada mitmeid

variante . Töökirjelduse kasutamise eelis on ka see, et sel juhul

pole tavaliselt vaja ka arhitekti tegevusele teha hiljem maksumuskontrolli.

Konstruktiivelemendi alusel koostatud maksumusplaani aluseks on võrreldava projekti maksumusplaani

analüüs. Seejuures pole vaja, et ehitised oleksid samasuguse kasutusega: piisav on nende ehitiste jaoks

mõnede oluliste võrdluspunktide olemasolu. Politseijaoskond ja

polikliinik on mõlemad ühiskondlikud

ehitused, neil on sama kõrged korrused ning põhiplaan on jaotatud paljudeks väiksemateks ja

suuremateks ruumideks. Seega saab politseijaoskonna konstruktiivelementide alusel tehtud analüüsi

kasutada polikliiniku maksumusplaani koostamisel (kui paremat pole). Samas aga

kirik ja mitmekorruselise

elamu pole võrdluseks sobivad.

Maksumusplaan tuleb siiski koostada tüüpkujul, sest juba varem on rõhutatud seost analüüsi ja eelarve

vahel. Selline vorm peab andma konstruktiivelementide

loetelu , riski suuruse, üld- ja kindlustuskulud ning

maksud . Tavaliselt arvestatakse projekteerimisel ka ettenägematute kuludega 1% kuni 5% lisaks lepingus

antud kuludele. Maksumusplaan peab arvestama ka hinnaindeksit.

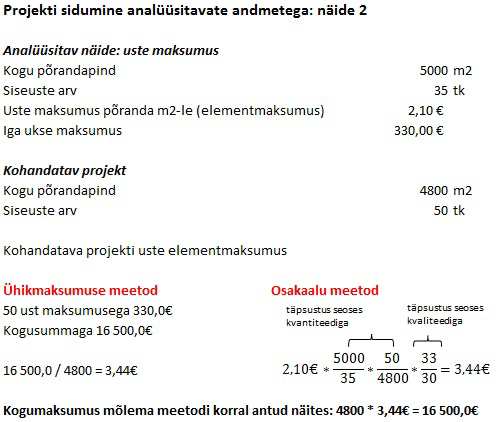

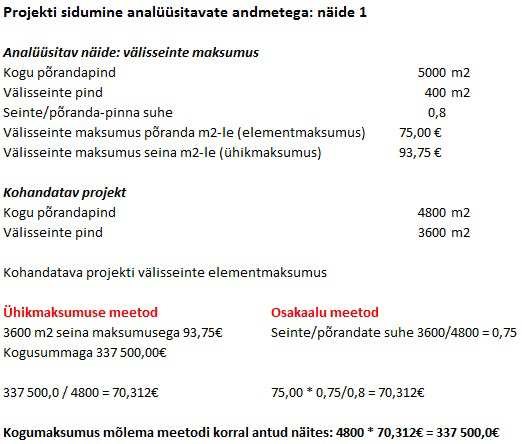

10.2.3. Konstruktiivelemendi maksumuse sidumine analüüsitava projektiga Põhimõtteliselt on kaks võimalust:

1) kas kasutada konstruktiivelemendi ühiku maksumust

2) või tema osakaalu

Tegelikult võimaldavad need meetodid peaaegu sama: mõlema meetodi puhul mõõdetakse kõigepealt

konstruktiivelemendi suurus (näiteks välisseinte pindala) projekti eskiisilt.

Kasutades esimest, "ühikmaksumuse" meetodit, leitakse konstruktiivelemendi suurus nagu ka analüüsiks

kasutataval

elemendil,

kuigi

töökirjeldused

võivad

olla

erinevad.

Seejärel

arvutatakse

konstruktiivelemendi kogumaksumus ning see jagatakse põrandapinnaga, leides konstruktiivelemendi

maksumuse ruutmeetrile.

Kasutades teist, "osakaalu" meetodit, on projekti konstruktiivelemendi ühiku maksumus antud ning seda

võrreldakse analüüsitava projekti vastava näitajaga ning maksumus täpsustatakse osakaalu abil.

Millised on nende meetodite eelised ja puudused?

8

• Osakaalu meetodi kasutamine on põhjendatud siis, kui konstruktiivelemendi maksumus ruutmeetriIe

on antud indeksina ja seda meetodit eelistavad riigiametid maksumusplaanimise algetappidel.

• Ühikmaksumuse meetod on tänapäeval kasutusel siiski peaaegu eranditeta, sobides rohkem kokku ka

traditsioonilise eelarvestamisega ja enamik maksumusplaanijaid

tunnevad keerukate arvutuste puhul, et

teevad siin vähem vigu. Ühikmaksumuse meetod on seotud ka ligikaudsete töömahtudega nii

maksumusplaanimisel kui -kontrollil.

Mõlema meetodi puhul tuleb aga siiski leida küllaltki täpsed töömahud.

9

Kui analüüsitavad etalonid ei sisalda kõiki maksumusplaani koostamiseks vajalikke andmeid, tuleb neid

hankida teisiti.

• Teiste poolt koostatud analüüside maksumusandmed on küllaltki ohtlikud: hinnatud töömahtude loend

võib sisaldada ilmseid vigu ja need võivad mõjutada ka analüüsi tulemusi. Võttes andmeid aga enam kui

ühest sellisest analüüsist, võivad vead summeeruda nende elimineerimise asemel. Seega erinevates

analüüsides madalamalt hinnatud konstruktiivelementide maksumuste summeerimine muudab

ebareaalseks ka maksumusplaani kogusumma. Seda ei juhtu siis, kui kasutatakse vaid üht analüüsi alust.

Maksumuste saamisel mitmetest allikatest on suvaliste

vigade kõrvaldamiseks vaja aga palju

analoogandmeid.

• Ligikaudsete töömahtude

kasutamisel on tegemist küllaltki ebatäpsete

andmetega (kui pole veel

tööjoonised) ja siin on ka oht, et paljud olulised tegurid jäävad arvestamata. Seetõttu peab eelarve

koostaja olema tähelepanelik, et arvestada kõiki konstruktiivelemendi

kirjelduses toodud kulusid ja lisada

maksumusplaani konstruktiivelementide maksumustele platsitööde,

kindlustuse või ettenägematute

kulude

protsendid . Kasutatavad töömahud tuleb aga hinnata lähtudes võrreldavast turuolukorrast.

Ligikaudsed töömahud on sarnased nendega, mida eelarvestaja tavaliselt kasutab eelarve koostamisel,

välja arvatud juhul, kui konstruktiivelemendid tuleb eraldada: betoonkatuse räästa alumise ääre

krohvimist ei lülita ta mitte katuse maksumusse vaid vaadeldakse kui katuse viimistlust.

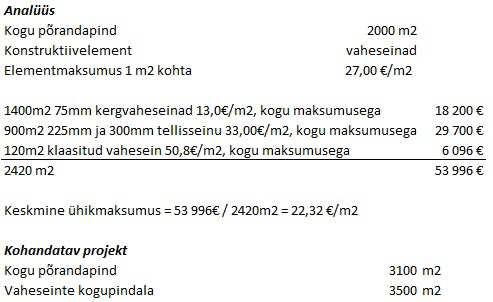

10.2.4. Näide analüüsitud info kasutamisest Järgnevalt toodud algandmed.

10

Mõnes firmas säilitatakse täielikku ligikaudsete mahtude hinnakirja. See tagab küll kindla hindamisaluse,

kuid on küsitav, kas kõik või vaid suured firmad suudavad majanduslikel kaalutlustel koostada ja kasutada,

säilitada ning

uuendada selliseid andmeid.

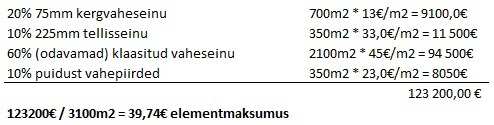

Kui soovitud vaheseina tüüp pole teada või kui erinevate seinte osakaalud on sarnased analüüsi aluseks

olevas näites toodutega, võib kasutada kas keskmist ühikmaksumust või osakaalu: Ühikmaksumuse

22.32€ puhul saame konstruktiivelemendi

3500 €/m2-se mahu jaoks kogumaksumuse 78,120€; mis

3100m2-se põrandapinna puhul annab elementmaksumuseks 25.20€/m2-le.

Kui aga erinevat tüüpi vaheseinte osakaalud on oluliselt erinevad, tuleb kasutada juba individuaalset

ühikmaksumust.

Kui maksumused on siiski väga erinevate osakaaludega, tuleb vältida väärandmete kasutamist: näiteks

võib klaasist vaheseinte osakaal aluseks olevas näites olla väike ja moodustada vaid tühise osa kogu töö

maksumusest seda tegelikult mõjutamata.

Vaadeldavas

projektis on klaasist vaheseinte osakaal kasvanud 10%-lt 60%-le ja see võib põhjustada palju

tõsisema vea tekkimise. Näide kinnitab varem väidetut, et väiksematel kulugruppidel võivad olla ka vähem

usaldatavamad hinnad.

10.2.5. Konstruktiivelemendi maksumused Sõltumata sellest, millist meetodit on kasutatud kogumaksumuse määramisel, tuleb see alati väljendada

põrandapinna ruutmeetrile ning seda kahel põhjusel:

11

• Esiteks selleks, et tagada võrdlusvõimalus teiste ehitistega. Kui ühe ehitise vaheseinte maksumus

põrandapinna ruutmeetrile on palju suurem kui teistel sama tüüpi ehitistel, siis on vaja uurida selle

põhjusi. Erinevus võib olla põhjendatud: maksumus kas

arvestab sisseehitatud kappe või ruumide

vaheline

heliisolatsioon on suurem kui vajalik. Samas võib olla tegemist ka põhjendamatute lahendustega,

mille mõju peegeldub ka teistes konstruktiivelementides.

• Teiseks võimaldab konstruktiivelemendi maksumus ruutmeetrile hinnata suvalist ekstravagantsust või

säästu, mida ei võimalda piirdumine vaid kogumaksumusega. Maksumusplaanijale selgub kiiresti, millised

kuluartiklid vajavad maksumusplaanimisel enamat tähelepanu: millistel neist on suurem mõju

maksumusele. Selleks on sobivad ka põhikonstruktsiooni (näiteks välisseinad) ligikaudseid mahud, kus

isegi paari euro sendi suurused erinevused ruutmeetri ühikmaksumuses mõjutavad juba oluliselt

kogumaksumust ja võimaldavad jooniste alusel täpselt kontrollida maksumusplaani.

10.2.6. Maksumusplaani esitamine Maksumusplaan peab olema esitatud nii korrektselt kui võimalik: ilmselt antakse see tellijale ja selles

peegeldub ka koostaja soliidsus. Kui palju tuleb näha vaeva plaani kujundamiseks, sõltub aga igal

üksikjuhtumil. Ka plaani täpsusklass, millisena antakse ta arhitektile kasutamiseks, otsustatakse igal

konkreetsel juhul. Kas sellised otsused on alati üldse vajalikud, sõltub poolte koostööst ning usaldusest ja

võimalustest paljundada suurt hulka dokumente.

Maksumusplaan peab sisaldama ka aluseks olnud töökirjelduse, mis võib olla antud põhijoontes.

Töökirjeldus võib olla maksumusplaani osa, aga ta võib olla koostatud ka eraldi dokumendina. Eraldi

dokumendi puhul on tähtis, et iga punkt oleks arusaadavalt liigendatud. Maksumusplaanija poolt

koostatud töökirjeldused peaksid olema kooskõlastatud arhitektiga, mitte aga

saadetud viimasele

koostamiseks.

10.2.7. Tööjooniste maksumuskontroll Pärast maksumusplaani koostamist ja heakskiitmist peab maksumusplaanija kontrollima seda, kas

tööjoonistel ja töömahtude

loendis toodud tööd vastavad

plaanile , sest vastasel juhul erineb

pakkumus eelarvest oluliselt. Iga vajalik täpsustus tuleb teha enne töömahtude loendi koostamist, mitte aga hiljem.

Seetõttu tuleb iga joonist kontrollida: see on

rutiin , kuid siiski väga vajalik tegevus.

Paraku on tööjooniste vastuvõtmine ja nende täpne kontroll

pingeline tegevus ja puudub võimalus teha

samaaegselt ka maksumuskontrolli. Siiski peab sellist kontrolli tegema kogenud isik.

Kui maksumusplaani aluseks on ligikaudsed mahud, mis on aga omakorda seotud küllaltki täpsete

töökirjeldustega, ja projekt on nende alusel koostatud, siis ajakulu maksumuskontrollile on minimaalne.

Kui aga projekti on siiski mingil põhjusel oluliselt muudetud, on õigem alustada maksumusplaani

koostamist pigem uuesti kui üritada kontrollida varasema erineva projektlahendi jaoks koostatud

maksumusplaanialusel uue lahendi täpseid jooniseid. Maksumuskontroll on ajamahukas, kuid ta tagab

vigade avastamise. Mida enam vigu leitakse, seda parem, sest see kinnitab kogu projekti läbiva

maksumuskontrolli vajadust, sest maksumusplaan võis arhitektile mitte anda piisavalt täpseid

tegevusjuhiseid. Seetõttu ka joonised peaksid olema koostatud konstruktiivelementide kaupa, et

maksumuskontrollist saadav tagasiside oleks reaalselt kasutatav.

12

10.2.8. Maksumuskontrolli tegemise ulatus Maksumuskontrolli tegemise ulatus sõltub järgmistest teguritest:

1. Maksumusplaanijal kasutada olev aeg. See on iga projekti puhul erinev, kui aga

ajapuudus ei

võimalda maksumuskontrolli, on ka kogu maksumusplaanimine olnud paljuski aja raiskamine.

2. Muudatuste ulatus maksumusplaanis. Kui maksumusplaani koostamise aluseks oli sama arhitekti ja

tellija küllaltki sarnane projekt ning seetõttu on ka uus projekt sisuliselt selge, võib maksumuskontroll

seisneda vaid kiires pilgus joonistele. Kuid ka siis, kui kontrollimise käigus selgub, et maksumusplaanija

arvates pole lahend ideaalilähedane, saab ta siiski ülevaate sellest, kuidas maksumusplaani koostati.

3. Maksumusplaani täpsus. Kui kontrollimisel saab aluseks võtta ligikaudsed mahud, võib

maksumuskontroll piirduda vaid nende mahtude võrdlemisega tööjoonistega.

4. Usaldatavus maksumusplaanija ja arhitekti vahel. Kui arhitekt on tuntud maksumusest huvitatud

spetsialistina, kes on võimeline maksumusplaani arvestama, pole ka maksumuskontrollil olulist vajadust.

5. Kompetentsus projektis. Enamik maksumusplaanijaid, kes on kompetentsed kooli maksumusplaani

koostades,

põrkuvad probleemidele planetaariumi puhul: viimasel juhul on maksumusplaanis palju

täpsustamist vajavaid üksikasju.

6. Konstruktiivelemendi olulisus. Vaid väga enesekindel maksumusplaanija ei kontrolli ühekorruselise

ehitise välisseinu ega katust ka ideaaltingimustes. Kui aga aeg on piiratud, väldib ta vaid väiksemaid

konstruktiivelemente.

10.2.9. Maksumuskontrolli tegemine Kontrolli tegemiseks sobivad tüüp-vormid, mille iga firma võib ise koostada, kuid see peab sisaldama

järgmisi andmeid:

1. kontrollimise protseduuri järjekorranumber

2. eelmise kontrollimise tulemusel saadud projekti kogumaksumus

3. kontrollitava joonise järjekorranumber või muud

kontrollitavad andmed

4. kontrollitav konstruktiivelement

5. konstruktiivelemendi maksumus maksumusplaanis või lähtudes eelmistest kontrollimistest

6. joonise või muu kontrollitava dokumendi alusel arvutatud konstruktiivelemendi maksumus

7. erinevus (5) ja (6) vahel

8. projekti eelarvemaksumus pärast (7) lisamist või lahutamist (2)-st.

Iga maksumuskontrolli tulemused tuleb saata arhitektile selleks, et ta saaks täpsustada projekti

maksumust. Kui kontrollimise tulemused näitavad maksumuse olulist kasvu või vähenemist, on vaja seda

probleemi arutada arhitektiga, mitte aga piirduda vaid talle tulemuste saatmisega, arhitekti tuleb

hoiatada ka siis, kui selgub ülekulu võrreldes normidega.

13

Maksumuskontroll peab arvestama projekti kogumaksumust ja maksumusplaanimisega kaasneda võivate

vigade ulatust. Eduka maksumusplaanija eelarved on pidevalt vahemikus ±5% aktsepteeritud

pakkumusest. Siit tulenevalt pole otstarbekas kulutada liiga palju aega suurte projektide üksikute

konstruktsioonide täpsele maksumuskontrollile, sest seal avasta-tavad maksumuserinevused on tühised

võrreldes võimaliku üldveaga.

Maksumuskontrolliks kasutatavad hinnad võivad olla saadud samadest allikatest kui plaanimisel, kuigi

maksumus on esitatud nüüd juba täpsemalt kui maksumusplaanis või esmaeelarves, on

maksumusplaanijal ilmselt kasutada ka koostatud normid, hinnakirjad või tegelikud andmed analüüsi

aluseks

olevast töömahtude loendist. Viimase kasutamiseks peab olema aga ehitaja luba. Ka sel etapil

võib tekkida soov võtta aluseks hinnad teiste projektide töömahtude loenditest, kuid sellega kaasnevatele

vigadele viidati juba varem.

Kui hinnad on koostatud ise või võetud hinnakirjadest, tuleb arvestada ka tegelikke turuhindu, samuti

reaalseid üld- ja kindlustuskulusid: need pole enam samad, mis olid esmaeelarves.

10.2.10. Maksumuse kooskõlastamine Kui pakkumused on saadud, tuleb parim pakkumus kooskõlastada/võrrelda maksumusplaaniga. Ka väike

erinevus summades on siiski väärt eraldi

uurimist . On ilmne, et olulised erinevused

konstruktiivelementide maksumustes mõjutavad nende andmete kasutamist tulevikus.

Selline kooskõlastamine on tegelikult kas lõpliku või maksumuskontrolli käigus täpsustatud

maksumusplaani võrdlus pakkumusega koos sellega kaasneva analüüsiga.

Olulisi erinevusi maksumusplaani ja konstruktiivelemendi pakkumusmaksumuse vahel võib mitmeti

selgitada: maksumusplaanija võis teha vea, vea võis teha ehitaja eelarvestaja või siis kasutati vale hinda.

Kui aga erinevus maksumusplaani ja pakkumuse kõigi konstruktiivelementide osas on sarnane

(

tendentslik ), siis ilmselt tegi valearvestuse turuhindades kas maksumusplaanija või

pakkuja ise. Viimasel

juhul peaks maksumusplaanija

koostama vastava aruande.

Kunagi pole vaja töövõtjalt luba, et tema pakkumust kooskõlastada maksumusplaaniga. Luba on vaja vaid

siis, kui see analüüs avaldatakse või kui pakkumuse andmeid kasutatakse teiste projektide kontrollimiseks.

10.2.11. Lepingujärgne maksumuskontroll Maksumusplaani ja pakkumuse edukas kooskõlastamine lõpetab projekti maksumusplaanimise. Jääb veel

tööde täitmise kulukontroll. Kui pakkumus mahub tellija eelarvesse ja erinevused ei ole suured, siis seda

osalt

seoses

pakkumuse

koostamisel

arvestatud

maksumuspiirangutega

ja

osalt

seoses

projekteerimiskäiguga, mis arvestas maksumusplaani. Maksumusplaanimisega seotud ajakulu

vähenemine võimaldab lühendada koguaega, mis vajatakse projektiga seotud tööde finantskontrolliks.

10.2.12. Töökorraldus Vaatamata maksumusplaanimisele kulutatud pingutuste vajalikkusele, soovib igaüks teha siiski

minimaalseid kulutusi. Maksumusplaanija õpib kogemustest: millised kulud on olulised ja kus on

võimalikud väikesed kärped ning millal saab vältida maksumuskontrolli. Kogemus näitab, et tüüp-vormide

14

ja -protseduuride kasutamine kiirendab asjaajamist ja meeskond harjub nendega. Nendel põhjustel on

suurfirmas otstarbekas koondada maksumusplaanimine pigem eraldi osakonda, kui lasta seda teha igal

projektijuhil eraldi.

Järelduseks on tugev argument maksumusplaanimise vajalikkusele: sellise korralduse puhul saadakse

kogemusi ja sel juhul on ka palju lihtsam koostada tegelike kulude koondeid. Kas väidetud töökorraldus on

ainuõige, selles lubab aga

vaielda argument, et paljud esialgu maksumusplaanimist tsentraliseerinud

praktikud jaotasid selle hiljem jällegi erinevatesse osakondadesse. Siin on tegemist teatud

eksperimendiga, kuid kui maksumus-plaanija ja tööde tegija on kaks erinevat inimest, peab neil siiski

olema ka tihe ja usalduslik koostöö.

10.2.13. Kriitiline hinnang konstruktiivelemendi alusel tehtavale maksumusplaanimisele Eeldatakse, et kui konstruktiivelemendi alusel koostatud maksumusplaani täpsus on ±5%, siis see tulemus

on rahuldav. Uuringud aga näitavad, et ka selline tulemus on liiga optimistlik arvestades pakkumisel

esinevaid kõikumisi. Võib küsida, kas kogu see töö on üldse midagi väärt, kui pakkumus võib eelarvest

erineda teatud piirides. Traditsiooniline ja lihtsamad

eelarvestamise meetodid viivad tihti palju täpsemale

tulemusele.

Vastusel on kolm aspekti:

• Esiteks on enamik eelarveid selle protsendi ulatuses paindlikud või kui nad ka seda pole, on siiski

küllaltki lihtne teha vajalikke muudatusi.

• Teiseks tuleb ka aru saada, et traditsioonilise ühikhinna kasutamine pole usaldatav normidele vastavuse

tagamiseks. Kui eelarve on siiski koostatud täpsusega 1 või 2% pakkumusest, on siin lisaks oskustele ka

oma osa

õnnel .

• Kolmandana tuleb arvestada, et konstruktiivelemendi alusel tehtav maksumusplaanimine tagab ehituse

kulude tasakaalu ja säästu arvestamise võimaluse, mida ei saa teha teiste klassikaliste meetoditega.

Väidetav arvamus, et ruutmeetri maksumuse alusel koostatud eelarve on mitteusaldatav, on sarnane

sellega, kui püütakse selgitada, miks neid

meetodeid kasutatakse esmaseelarve koostamisel enne

maksumusplaani. Maksumusplaan toob eelarves välja iga vea enne tööjooniste või töömahtude loendite

koostamist ja vajalikud otsustused tehakse enne kulude tegemist. Erinev on olukord vaid siis, kui viga

püütakse leida alles pakkumisel ja on kulutatud aega ning raha ebareaalse lahendi täpseks

projekteerimiseks.

Kuigi konstruktiivelemendi alusel tehtav maksumusplaanimine annab olulist abi uuringuteks,

prognoosideks ja ehituskulude kontrolliks, on tal ka teatud piiratus, mis takistab tema kasutamist pärast

esimeste arvtulemuste saamist. Need probleemid on järgmised.

1. Keegi pole seni kujundanud sellist konstruktiivelementide süsteemi, kus igaüks neist oleks kirjeldatav

maksumusega lihtsalt seotud iseseisva funktsiooniga. See tähendab, et tegelikult pole võimalik võrrelda

kahe erineva ehitise samade konstruktiivelementide maksumusi, isegi mitte sama elemendi erinevaid

tehnilisi lahendeid samas ehitises. Selle probleemi lahendamiseks (mida ka palutakse maksumusplaanijal

teha) on vaja arvestada kõiki välistingimusi, kus paljusid on väga raske hinnata. Arvatakse, et

arvutiprogrammide abil saab arvestada nende tegurite koosmõju. See võib olla võimalik, kuid siiski väga

kallis ja ajakulu selle loomiseks ei tasu praegu ära.

15

2. Tuleb

korrata seda, et arvutatav maksumus ei pruugi iseloomustada

tegelikku olukorda: need pole

faktid teaduslikus mõttes. Kulutatakse aega ja raha ning kasutatakse keerukaid meetodeid selleks, et

töödelda ebakorrektseid andmeid. Selline tegevus on pigem halb ja kasutu, sest keerukate

analüüsimeetodite kasutamine võimaldab inimestel saada mingeid olulisi tulemusi: algandmed on

vaadeldavad kui mitte usaldatavad. Ei saa ka unustada, et pole mingit võimalust mõjutada töövõtjat, et ta

pakkumuse koostamisel kasutaks vaid põhjendatult koostatud hindu ja kulunorme: paljudel eelpool juba

kirjeldatud põhjustel kasutatakse vaid ise koostatud aluseid. Ja hinnad töömahtude loendis pole hinnad,

mille eest töövõtja pakub oma tööd isoleeritult teistest töödest, kuigi tinglikult vaadeldakse seda iseseisva

osana kogusummast. Ja kui ka oleks võimalik

sundida töövõtjat esitama tõeseid maksumusarvutusi, on

siiski raske määrata tootmiskulusid projekteeritava konstruktsiooni ruutmeetrile, sest üldkulud pole

otseselt seotud konstruktsiooni ühikuga.

3. Isegi siis, kui kaks eelnevat probleemi oleksid ületatavad, on süsteem ikkagi puudulik, sest

tööettevõtuleping pole mõeldud maksumusplaani täitmiseks: maksumusplaanija ei vastuta pakkumuse

eest ja töövõtjal puudub igasugune huvi maksumusplaani vastu.

Maksumusplaanija võib kujundada teatud seose praktikaga ja kirjeldada hetke seaduspärasusi, kuid ta ei

saa garanteerida tulemust. Tal on oma

hinnangutes tihti ka õigus, kuid tema poolt

pakutud lahend võib

osutuda ka valeks.

Kui maksumusplaanija ei saa anda mingit tagatist oma tellijale, pole

viimasega võimalik ka kokku leppida

selles, et ta nõustuks kulutama kallitele ja keerukatele kontrolli meetoditele, mis tegelikult ei kontrolli

midagi ja on vaid

prognoosid . Kui aga soovitakse täpsemat maksumuskontrolli kui seda võimaldavad

traditsioonilised meetodid, siis selleks on vaja ka eraldada vahendeid. Muud võimalust lihtsalt pole.

Lõpetuseks - konstruktiivelemendi alusel tehtav maksumusplaanimine:

1. võib tagada, et pakkumus on

lähedane esmaeelarvele või ka seda, et teatud hälve on prognoositud ja

lubatav;

2. võib tagada raha teadliku ja majanduslikult põhjendatud kulutamise projektile, tema osadele ja

viimistlustele;

3. ei tähenda madalat kulunormidega "odavat tööd", vaid ta võimaldab saada hea tulemuse määratud

kulude ulatuses;

4. vajab alati tööde mõõtmist ja ligikaudsete töömahtude hindamist mingil maksumusplaanimise või -

kontrolli etapil.

10.2.14. Ehitaja maksumusteabe kasutamine tööde kõigu plaanimisel Ilmneb, et ehitaja on palju paremas olukorras kui iga konsultant-eelarve koostaja/maksumusplaanija kui

lähtuda tegelikust maksumusteabest, sest konsultant võib maksumusplaani koostamisel kasutada valesti

mõnes projektis tehtud tegelikke kulusid. See seondub kahe põhjusega.

1. Paljudel platsi üldkulusid mõjutavatel teguritel pole mingit seost ehitise konstruktiivlahendiga ja need

on pigem kordumatud, sõltudes ilmastikust, tootmisalastest ja isiklikest suhetest ning oskustest tööde

korraldamisel, õnnetustest, häiretest materjalidega varustamises,

halvast tööst, alltöövõtjate ebaedust.

16

2. Kuigi "töö" on ideaalne kulude kogum, on väga raske uuesti kasutada sinna kogutud andmeid, sest iga

töö on unikaalne. Ainuke võimalus võrrelda kahte tööd on teha seda operatsioonide mahu ja kulude

alusel. Kui ka selline võimalus oleks, tuleks minna tagasi töömahtude loendi juurde, kuid selline kuludeks

jaotamine pole mõistlik, sest "töö" võib haarata enam kui ühte maksumusplaanimise

konstruktiivelementi.

Tööde lõikes koostatud töövõtja eelarved ei oma aga ühtegi loetletud puudustest:

• Esiteks nende aluseks on keskmised kulud ja need on enam seotud tuleviku hindadega kui konkreetses

projektis tehtud kuludega.

• Teiseks jaotavad nad kõik tööd mõõdetavateks ühikuteks (tuginedes kas

kogemustele või normimisele)

ja neid saab kasutada projekti kulude analüüsil.

Kuna ehitaja on seotud just sellise

eelarvega mida konsultant-eelarve koostajal pole, võib väita, et tal on

ka maksumusteabe osas eelis. Samas on aga keskmine maksumusplaanija palju suuremate kogemustega

kui keskmine ehitaja, et kujundada projekti maksumusteave selliseks, mis

vastaks varasele

projekteerimise etapile. Selline tegevus on loomulik maksumus-plaanimisele ja -kontrollile:

maksumusplaanija vajab töömahtude loendit, mis iseloomustaks võimalikult täpselt tööde kulude

kujunemist.

17

Kõik kommentaarid