Loeng nr 6. Ehitusmaksumuse modelleerimine Kui kavatsetakse hakata

tootma midagi uut, tehakse

kõigepealt näidis , seda põhjustel, et:

1.Kujutada ette kolme-mõõtmelisi proportsioone, mis pole joonisel

tajutavad 2.Selgitada välja tootmiseks vajalikud

tööriistad 3.Kalkuleerida toodangu maksumus

4.Anda toodangule sobiv funktsionaalne väljanägemine, millega võib kaasneda katsetamine koos

täieliku purustamisega

5.Proovida toodangu turustamise võimalusi

6.Valmistada tarbijale proovi partii, et demonstreerida saavutatavat kvaliteeti

Valmistades näidise ja kontrollides seda võib lahendada need probleemid, mida on vaja vältida tulevikus

kui toodangut tegelikult valmistatakse ja müüakse. Kui

lõpptoodang on mahukas ja kallis, pole

otstarbeks valmistada näidist, seda eriti sellise toodangu puhul nagu ehitised. Siis valmistatakse vaid üks

toodangu ühik, sest

täiendavaid kulusid näidise valmistamiseks pole otstarbekas lisada täiendava kuluna

toodangule. Samas on enamik uusi konstruktsioone unikaalsed lahendused, suurte investeeringute ja

kasutusajakuludega ning loodetavasti ka pikaajalised oma kasutuses. Seetõttu vajavad nad igal juhul

kontrollimist pikemale ajale, et tõestada oma

efektiivsust : seega pole praktiline ega ökonoomne ehitada

näidis funktsionaalsete omaduste ja kogumaksumuse kontrollimiseks. Ilmselt saab ehitada vaid

põhikonstruktsioonide näidised ja selline vajadus võib tekkida ka koos sooviga arvestada neid

uurimistulemusi ehitusmaksumuse plaanimisel, sest suur aja- ja vahendite kulu

ehitamisel ei võimalda

ehitada mitu korda.

Kui füüsiliste näidiste valmistamine pole ehituses tavaliselt võimalik, siis ehitise

projekteerimine peab

toimuma nii, et saadakse

kinnitus tellija soovide rahuldamisest. Seega on vaja koostada mudel, mis

iseloomustab

tegelikku olukorda väiksemas ulatuses, kuid siiski

selliselt , et oleks võimalik reaalse

hinnangu andmine.

Need mudelid võivad olla:

• füüsilised (

kolmemõõtmeline makett)

•

matemaatilised (soojuskao valem)

•statistilised (

seaduspära väljatoomine kogutud andmete alusel)

Maksumust võib pidada üheks hoone otstarvet ja välisilmet iseloomustavaks parameetriks ning seega

peab olema võimalus ka seda modelleerida. Edukalt on koostatud selliseid maksumusmudeleid, mis

aitavad aru saada nii projekteerimise lähteülesande ja ka tema käigu mõjust maksumusele.

Maksumusmudel peab olema selline projekti kirjeldus, mis iseloomustab lahendi maksumust mõjutavaid

tegureid.

Selline mudel peab püüdma iseloomustada neid põhilisi kuluartikleid, mis võimaldavad teha

maksumusanalüüsi ja -plaanimist, muutes vastavalt vajadusele projekteerimise lähteülesannet, ehitus

tehnoloogiat, tähtaegu jm.

Eesmärgiks on kujundada oodatav

lahend nii, et otsuse tegemist saaks juhtida ja analüüsida

projekteerimise käigus. Eelarve koostamine projekteerimise varasematel

etappidel võimaldab

põhjendada ka tehtavate kulude otstarbekust.

1

6.1. Traditsioonilised maksumusmudelid

Eeltoodu põhjal on selge, et eelarvestajad on kasutanud maksumuse modelleerimist juba aastaid:

töömahtude väljatoomine on andnud töövõtjale pildi projektist, mahtudele lisatud hinnad muudavad

andmed aga ehituse maksumusmudeliks. Muutes mahtusid või hindu vastavalt kasutatavale

tehnoloogiale ja materjalile, saame hinnata erinevate

lahendite mõju maksumusele.

Töömahtude

loend koostatakse aga projekteerimise viimasel etapil, mistõttu igasugused sealt

saadavad andmed tekivad liiga

hilja selleks, et ära hoida ebaõnnestunud projektlahendust. Töömahtude loendi

põhjal kujundatud eelarve on hilinenud ka selleks, et tellija saaks mingit teavet oma ligikaudsetest

projektiga seotud

kuludest . Seetõttu on ilmselt varasemal projekteerimisetapil vaja kasutada palju

lihtsamat mudelit. Maksumuskonsultandi koostatud

mudeliga kirjeldatu sõltub aga paljuski

projekteerijal kasutada olevatest andmetest.

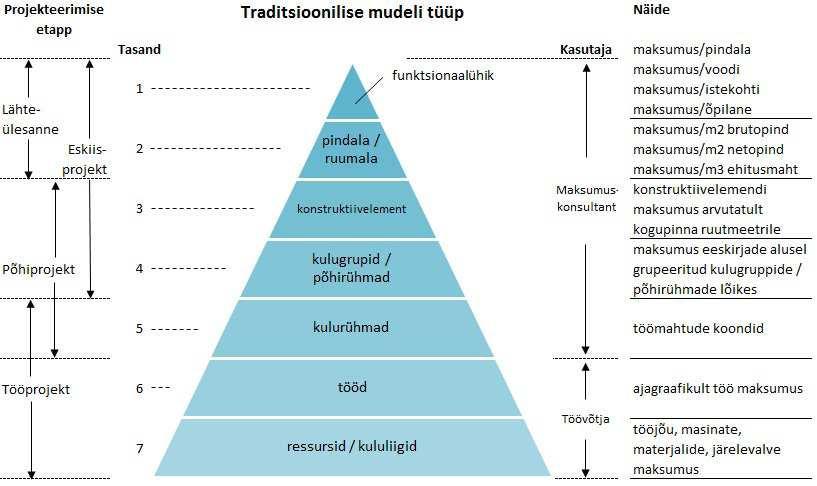

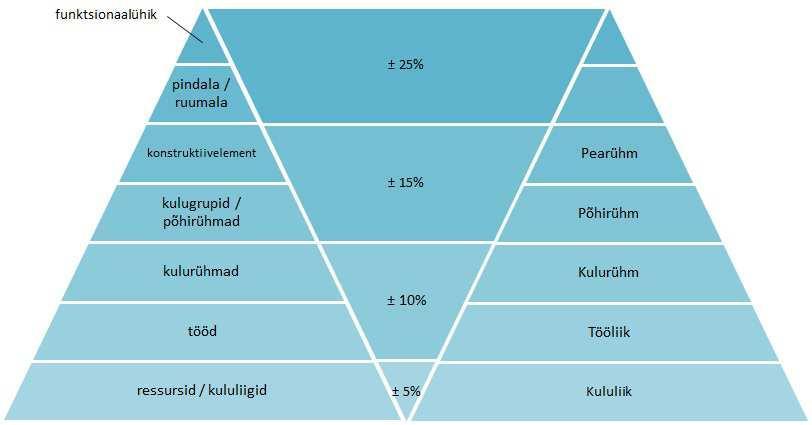

Joonis 6.1. Traditsiooniline maksumuse modelleerimine Joonis 6.1. kirjeldab aja jooksul kujunenud traditsioonilisi maksumusmudeleid ja nende sobivust

erinevatele projekteerimisetappidele.

Esimesed kaks püramiidi ülemist taset põhinevad ühikmaksumusel: eelarvemaksumuse leidmiseks

korrutatakse suvalisel meetodil leitud ehitise suurus (pindala, maht) tema ühikmaksumusega. Sellise

eelarve puudus on see, et

jooniste alusel arvutatud tööde maksumust pole võimalik siduda edasise

projekteerimiskäiguga. Katsed siduda seda hilisemate ,,ligikaudsete töömahtudega" (püramiidi neljas

tasand) toob kaasa uued probleemid: vajatakse lisaaega ja lisatasu selle töö tegemiseks, sest joonised

peavad olema

lõpetatud ja ehitustööde tegemine läbimõeldud. Isegi siis, kui koostatav

ligikaudne töömahtude loend annab esialgsest eelarvest palju suurema

kogusumma , pole selle erinevuse põhjuseid

võimalik ei uurida ega projekteerimiskäiku mõistlikult juhtida. Selline mudel võib olla küll põhjendatult

koostatud, kuid see ei ühildu ei projekteerimiskäigu ega tehtavate otsustega.

On soovitatav, et esmaseelarve koostatakse teada olevate andmete ja ehituskonstruktsioonide ning -

tööde kohta kehtivate majanduslikult põhjendatud normide alusel. Seejärel võib aga

eelarvet jooniste 2

põhjal pidevalt kontrollida suvalise vajaliku otsuse arvestamiseks. Kui projekt läheb võistupakkumisele,

siis seal kujunev maksumus on eelarves koostatust ilmselt teatud määral erinev. Koos tööde käiguga

jätkub ka maksumuse jälgimine ja see protsess on tuntud "projekti maksumusplaanimisena" või lihtsalt

"maksumusplaanimisena". See termin on siiski teatud määral ebatäpne, sest "

plaanimine " eeldab

eelnevat prognoosimist. Tegelikult on aga kogu selle tegevuse juures oluline maksumuskontroll nii

projekteerimise kui ka ehitamise käigus. Täielik termin oleks seega "projekti

maksumusplaanimine ja -

kontroll", kuigi olles liiga

kohmakas , väljendab kogu maksumusplaanimisega seotud protseduuri.

Maksumusplaan ilma

kontrollita on vaid ligikaudne eelarve.

Projekti maksumusplaanimine viiakse lõpule mudeliga püramiidi kolmandal tasemel, jaotades ehitise

funktsionaalseteks konstruktiivelementideks. Need on ehitise sellised osad, mis täidavad seal alati sama

funktsiooni vaatamata valmistamise moodusele:

•

vaheseinad jaotavad ruumi vertikaalselt

osadeks •katus katab hoonet ja hoiab ära ilmastiku mõjud ning ei lase sooja välja

•

vundament kannab ehitise kaalu üle alusele jne.

Nendel elementidel on otsene seos projekteerimiskäiguga ja nad on kõigile arusaadavad. Seetõttu omab

konstruktiivelementide alusel koostatud ehitise maksumusmudel teatud eelist: projekti iga põhiosa saab

eelarvestada eraldi ja kasutada neid

arvutusi valiku tegemiseks mõne hoone osa projekteerimisel.

Koostades eelarve elementide maksumuse alusel, jälgib maksumuskontroll projekti kui

tervikut , et vaid

maksumuspiirangute alusel viia sisse erinevaid lahendusi. Selliselt kujunev tasakaal hoone erinevate

osade maksumuse vahel on esimeseks sammuks tellijale vajalike maksumusandmete

esitamiseks .

Püramiidi viies tase näitab töömahtude loendi kohta maksumusplaanimises. Suurbritannias on üritatud

muuta kehtivaid töömahtude arvutusreegleid selliselt, et siduda maksumusplaanimine kulude

kujunemisega platsil. Paljud kulud määratakse täpselt valmismahu alusel: nende kulu aluseks on

konstruktiivne kulu, arvestamata jäätmeid ning põhimasinate ja tööriistade kulu töö tegemiseks. See

toimub nii ka sellepärast, et ei tekiks olukorda, kus koos töömahtude arvutusega annaks eelarve

koostaja töövõtjale ettekirjutuse sellest, kuidas tööd teha või millised on selle efektiivsuskriteeriumid.

Järelikult on töömahtude loend ikkagi vaid alusdokument lepingu eelarvele, mitte aga dokument tööde

juhtimiseks ja kulukontrolliks platsil. Pole ju töömahtude loendist üldjuhul võimalik saada kasutatavate

detailide mõõtmeid, kuigi eelarve koostamisel oli neid vaja teada.

Viimased kaks astet (kuues ja seitsmes) on enam seotud ehitustöödega. Kui töövõtja koostab

ajagraafiku, toob ta välja tööd platsil täitmise järjekorras, mis aitab nii tööde korraldamisel kui ka

masinate ja materjalide

kasutamisel . Neid põhiressursse kasutatakse ka kõige täpsemal modelleerimisel:

eelmistes prognoosimiseks kasutatud mudelites on lähtutud vaid soovitatavatest ressurssidest, sest

tegelik ressurssidega tagamine on veel kaugel ja tehtavad konkreetsed ettepanekud

raskelt seostatavad.

Eelarvete koostamise etappidel (püramiidi 1 - 5

tasemetel ) kasutatakse andmeid, mis põhinevad

töömahtude loendite analüüsil.

Kuna on aga palju eeldusi, millel baseerub hinna kujundamine, on ebatõene, et tegelik ressursivajadus

oleks täpselt arvestatud.

Iga metoodika kasutamise

eelduseks peab olema aga teadmine, et analüüsitavate tööde kogumaksumus peab

sisaldama selliseid andmeid, mis sobivad selle konkreetse ehitise jaoks. Ja kui siis hetke turuolukorda

arvestades

korrigeerida saadud maksumust, peab olema ka võimalik ehitada sarnast ehitist selle hinna

3

eest. See on muidugi

eelarvestamise teooria ja tegelikult on väga mitmeid erinevusi võrreldavate tööde

vahel, mistõttu eelarvestamisest kujuneb paraku kõrgelt professionaalsete otsuste tegemise

valdkond .

Joonis 6.2. Eelarvestamise meetodi eeldatav täpsus ja seos EVS 885:2005-ga Maksumusmudel on

karkass , mille maksumuskonsultant peab

katma oma intuitiivsete seisukohtadega,

mis põhiliselt lähtub kogemustest ja need omakorda sõltuvad

kasutatavatest andmetest. Nende

andmete

allikaid ja usaldatavust vaadeldakse, kuid kõiki neid andmeid tuleb kasutada teatud

ettevaatlikkusega.

Prognoosimine pole vaid numbritega manipuleerimine: sõltumata mudeli

täpsustasemest ja kasutatavast metoodikast, sõltub tulemuste kasutamise edukus ka

oskusest neist aru

saada ja neid esitada. Just see ongi maksumuskonsultandi tegevuse edukuse

tagatis .

Töömahuloend kajastab valmistoodangut.

Puudus: otse- ja üldkulude ning kasumi jagamine töömahuloendi ridadel sõltub töövõtjast ning tema

eeldustest hinna kujundamisel.

6.2. Üksikhinnal (ühikhinnal) põhinevad eelarvestamise mudelid

1.Funksionaalühiku meetod Tavaline on tihe seos ehitusmaksumuse ja ehitise funktsionaalsete ühikute (võimsusnäitajate) vahel.

Funktsionaalsete ühikute all mõistame neid arvutuslikke suurusi, millega iseloomustame ehitise

kasutamist (õpilaste arv koolis,

kohtade arv autoparklas, istekohti teatris). Paljude riigiasutuste poolt

kasutatavad ehitusmaksumuse normid põhinevadki sellel seosel:

ehitusmaksumus ühele

hoones plaanitud

töökohale või voodikohale haiglas. Eeldades, et sellisel funktsionaalühiku maksumusel

põhinev maksumusnorm on "sotsiaalselt vastuvõetav", siis selle meetodiga leitav maksumus pole ka

liiga

äärmuslik . Sidudes funktsionaalühiku maksumuse näiteks põrandapinnaga, saab

projekteerija ka

suurema selguse ehitusmahu ja kvaliteedi seostest ning ka finantseerijal on tagatis, et tema poolt

makstav summa on mõistuspärane.

Metoodika kasutamise näites eeldame, et

hiljuti ehitatud mitmekorruseline autoparkla 500-le masinale

maksis 3 000 000€. Ühe autokoha maksumus on ilmselt 3 000 000 / 500 = 6000€. Analoogse 400-

kohalise autoparkla ehitamise maksumuseks võib siis eeldada 400x6000 = 2 400 000€, seda loomulikult

kõigi muude

samade tingimuste puhul.

4

Paraku aga mitte kõik tingimused pole alati samad (platsi

keerukus , erinevad tööd,

liikumisvõimalused ja

juurdepääsud, jne.) ja ka paljud otsused hinna kohta seoses inflatsiooni ja olukorraga turul tuleb täpsustada

pakkumispäeva seisuga. Need otsused sõltuvad aga juba maksumuskonsultandi kogemustest.

2. Kubatuuri meetod Tegemist on traditsioonilise eelarvestamise meetodiga ja igal eelarvestamisfirmal on oma "kubatuuri

raamat". Kui leping on alla kirjutatud, siis lepingu maksumus jagatakse ehitise kubatuuriga ja saadud

mahuühiku maksumus registreeritakse raamatus. Kui vajatakse uue projekti eelarvet, arvutatakse see

vastava ehitise mahu ja raamatust saadud keskmise normi alusel. Seda meetodit kasutatakse siiski

järjest vähem, sest ehitusmaksumus on tavaliselt enam seotud põrandapinna kui ehitise mahuga.

Saadud tulemuste võrreldavuse tagamiseks tuleb kasutada ühtseid kehtestatud mõõtmispõhimõtteid.

3.Pindala meetod Tegemist on üksikhinnal põhineva meetodiga, kui arvutatakse ehitise kogu põrandapind. Tavaline

põrandapinna arvutuspõhimõte on, et see kujuneb iga korruse välisseinte vahele jäävate

põrandapindalade summa. Kui ruumi jäävad

karkassi kandvad

postid , siis nende mõõtmeid ei arvestata,

kuigi põrandapind arvutatakse ehitiste siseseintest. Kui

ruumil aga puuduvad välisseinad (varjualuste

puhul), võetakse

mõõdud põrandapinna arvutamiseks kandepostide väliskülgedeni.

Pindala meetodit kasutatakse koolide ja kohaliku omavalitsuse elamuprojektide puhul, sest korruste

kõrgused on siin püsivad. Meetodi eelis on ka see, et kasutatakse sellist mõõtühikut, mis väljendab just

tellija soovi - põrandapinda, mitte aga ruumide kubatuuri. Tihti on ka varase eelarve koostamisel just

abstraktne põrandapind ainukeseks teadaolevaks ligikaudseks arvutusaluseks.

4.Korruste meetod Üksikul

hinnal põhinevad arvutuspõhimõtted pole kunagi olnud laialt kasutusel, sest esmane eelarve

asendub kiiresti konstruktiivelementide järgi koostatud eelarvetega. Ajalooliselt on aga korruste meetod

üheks esimeseks katseks ühendada ehitise kõrgus ja kuju üheks terviklikuks näitajaks.

Selle meetodi puhul leitakse põrandate, katuse (lae) ja seinte mõõdud ning seejärel kaalutakse nad

kompleksnäitajasse erinevaid osakaalusid kasutades. Meetodi põhireeglid on järgmised:

1. esimese korruse põrandapinna osakaal on kaks, kui ta pole allpool maapinda, vastasel juhul aga kolm

ja põrandapinna arvutamisel on aluseks mõõdud välisseinte sisekülgedest;

2. katuse pindala arvutatakse horisontaalprojektsioonis tema äärmistest piiridest ja ta osakaal on üks;

3. ülejäänud korruste põrandapindalad arvestatakse osakaaluga kaks, lisades teguri 0,15 teisele, 0,30

kolmandale, 0,45 neljandale, jne. korrusele;

4. välisseinte pindala arvestatakse ühekordselt, kui aga sein on allpool maapinda, siis kahekordselt.

Märkusena tuleb lisada, et lifte ja muid insenerivõrke need arvutused ei sisalda ja neid arvestatakse

eraldi. Sama põhimõte kehtib ka kõigi eelmiste üksikhinnal põhinevate meetodite puhul.

50-ndate algul tehtud uurimus korruste meetodi kohta tõestas, et saadud tulemused rahuldavad

arvutusi palju enam kui teised üksikhinnal põhinevad meetodid. Meetodi kasutamise puudus on aga see,

et tema õigsust pole võimalik üheselt tõestada. Ehitise maksumus sõltub siiski ka kasutatavate

konstruktsioonide

kaalust , mis pole aga ilmselt iga ehitise puhul samad. Lisaks sellele on kasutatavad

ühikud väga abstraktsed ja need pole otseselt seostatavad ei hoone kuju ega tellija soovidega. Seega on

sel meetodil samad puudused kui kubatuuri meetodil.

5

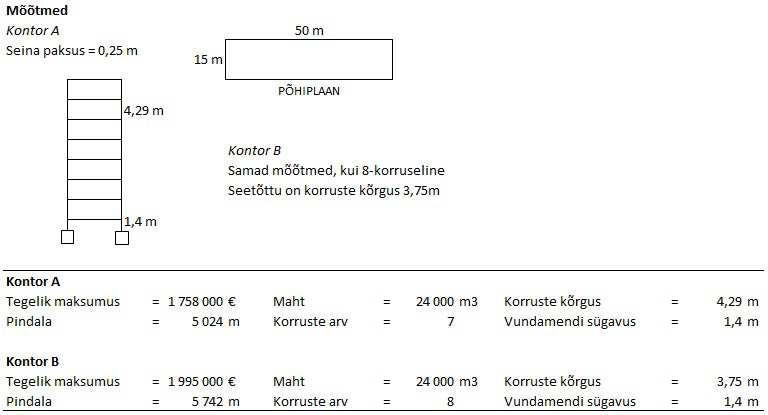

6.3. Üksikhindadel põhinevate meetodite võrdlus Tabelis 6.1. ja 6.2. on koostatud kahe mitmekorruselise kontorihoone võrdlevad eelarvestamise näited

kolme eeltoodud meetodiga. Mõlema ehitise tegelik maksumus on teada ja ehitise A arvutusi

kasutatakse ehitise B maksumuse prognoosimiseks.

Ehitistel on samad mõõdud, A-I on

seitse korrust ja

B-I kaheksa, seda sama ehitusmahu juures.

On näha, et kubatuuri meetod ei võta arvesse täiendavat põrandapindala ja eelarves tekib ligi 12%

puudujääk. Pindala meetod seevastu annab suurema kogusumma täiendava põrandapinna arvet

arvestamata hoone kubatuuri muutumatust. Korruste meetod

arvestab nii kubatuuri kui põrandapinda

ja annab isegi täpsema eelarve kui nõutav sel eelarvestamise etapil.

Iga muutus viimistluses, aga ka ehitusplatsi või asendi eripärad, tekitavad lisaprobleeme ja

maksumuskonsultant peab oskama arvestada siit tulenevaid erinevusi tehtavate otsuste

põhjendamiseks. Muudatused ehitise põhiplaani kujus ja korruste kõrguses mõjutavad kõigi

üksikhindadel põhinevate meetodite kasutamist, see mõju on aga

kompleksne ja raskelt

hinnatav ,

mistõttu neid

meetodeid saab kasutada vaid eelarvestamise varasematel etappidel.

Tabel 6.1. Harjutuse lähteandmed 6

Tabel 6.2. Eelarvestamise meetodite võrdlus 6.4. Eelarvestamine konstruktiivelementide alusel Kuigi korruste meetod võiks kaasa tuua eelarvestamise arvutustäpsuse tõusu, pole siiski võimalik

ühendada tööjooniseid nende eelarvetega, mis on koostatud eelkirjeldatud meetoditega. Saadud

suurused ei anna täpset maksumust igale arvutatud pinnale, saadakse vaid nende

teoreetilised keskmised.

Arutlusest mis järgnes korruste meetodi esmaavaldamisele, küsiti: kui seinad, põrandad ja

katused mõõdetakse kõik eraldi, kas poleks siis ka lihtsam ja täpsem hinnata neid eraldi, lähtudes juba

viimistlusest.

See

ongi

eelarvestamine

"konstruktiivelementide

kaupa":

ehitis

jaotatakse

mitmeks

põhikonstruktsiooniks või elemendiks, mille mõõtmed võib saada eskiisidelt, nende maksumused

hinnatakse eraldi ning kogumaksumuse leidmiseks summeeritakse seejärel üksikute elementide

2

maksumused. Eeldades, et välisseina konstruktsioonid maksavad

40000 € ja seinte pindala on 1000 m ,

siis seina ruutmeetri maksumus (elemendi ühiku maksumus) on 40.00€. Kui

projektis on ette näha

2

1,500m sama tüüpi seina, siis oleks selle seina maksumus

60000 €. Kasutades hinnaindeksit

korrigeeritakse erinevused hinnatasemetes.

Kui konstruktiivelementide kohta on

koostanud mitmeid eelarveid, siis tehes võimalikke asendusi

ideekavandis, saab arvestada iga elemendi mõju ehitusmaksumusele, tegemata seejuures veel

muudatusi ehituskavas. Sellist maksumusanalüüsi võib vaadelda

osana projekteerimiskäigust.

7

6.5. Ruumide maksumuse määramine Selle meetodi põhiidee seisneb iga ruumi maksumuse leidmises tema põrandapinna ühikule. Tavaline on

tihe seos viimistluse, mugavuste, lagede ja seinte maksumuse ning selle ruumi

otstarbe vahel.

Projekteerimise algstaadiumil on kasutada vaid soovid (vajalike ruumide

loetelu ), selle meetodi

kasutamine võimaldab küllaltki usaldatavalt prognoosida nende lähtenõudmiste maksumust. Teised

põhikonstruktsioonid (

vundamendid , karkass ja insenervõrgud) arvestatakse eraldi. Toa maksumusse

kuulub temaga piirnevate seinte

viimistlus ja 50% nende konstruktsioonide maksumusest, sama kehtib

ka põrandate ja lagede kohta. Täiendavad eeskirjad selgitavad välisseinte ja katuse maksumuse

arvestamist iga ruumi maksumuse juures.

Maksumusanalüüsi tegemisel on põhiraskuseks jaotada töömahud põhjendatult kõigi ruumide vahel.

Selle meetodi kasutamine eeldab kompleksset analüüsi ja seetõttu on ka tema kasutamine palju kallim.

Meetodi puuduseks on see, et hilisemat töömahuloendit ei jaotata ruumide kaupa laiali ning üld- ja

otsekulude jagamisel võib tekkida olulisis kõrvale kaldeid tegelikkusest.

6.6. Modelleerimise objektiivsed eeldused Eelarvestamise ja maksumusplaanimise

mudeleid on pidevalt arendatud ja nende kasutamine

võimaldab paljusid neist nimetada

traditsioonilisteks . Ilmselt on vaja eelkõige teada, milline peab olema

hea maksumusmudel ning mida ta peab

võimaldama . Kõiki kasutatavaid mudeleid tuleb hinnata,

kuivõrd nad vastavad järgmistele, ilmselt vajalikele nõuetele:

1.Andmed tellijale täpse teave projekti eeldatavast maksumusest

2.Võimaldama kiirest iseloomustada projekteerimise

käiku maksumuskontrolli ja –analüüsi abil

3.Andma projekteerijale kiiret nõu maksumus küsimustes

4.Võimaldama luua side projekteerimisel ja platsil kasutatavate maksumuskontrolli meetodite ning

kulude arvestamise ja kontrolli süsteemide vahel

Nende eeldustega seonduvad veel mõned põhimõtted, mida tuleb silmas pidada mudelite kasutamisel

või nende kujundamisel.

1. Mudeli täpsustase peab

sobima projekteerimise etapiga: mudeli kasutamisel on aluseks

olemasolevad andmed projekteerimise käigust. Kasutatav maksumusteave peab olema sama usaldatav kui eeldatakse

selle etapi eelarvelt.

2. Mudelis kasutatava maksumusteabe täpsustamise ja pideva kaasajastamise võimalus: turul ja

ühiskonnas toimuvate muutuste

arvestamine ei tohi olla aeganõudev.

3. Hoone või tema osad peavad olema arusaadavalt seotud projekteerimismudeliga (ruumide korralduse

ja kasutamisega), võimalusel ka kulude kujunemisega. Ideaalne mudel peab näitama sidet

lähteülesandes toodud tellija soovide ja vajaminevate ressursside maksumusega. Teoreetiliselt on see

keeruline ülesanne, sest paljud toodud eeldustest on raskelt kirjeldatavad või on vaid põhimõttelised.

4. Mudel peab olema vaadeldav koosprojekti piirangutega ja peab võimaldama uurida pakutavate

lahenduste teostatavust

nendest piirangutest lähtudes.

5. Maksumusmudeli analüüsil saadud tulemused peaksid võimaldama projekteerijal kanda saadud

ökonoomsemad

lahendid joonistele, materjalide valikusse ja töömahtudesse.

8

6.7. Maksumusteave Traditsiooniliste maksumusmudelite puhul konstateeriti, et kasutatavad meetodid annavad

maksumuskonsultandile vaid põhilahendi. Mudelid pole täiuslikud usaldatava vastuse saamiseks,

usaldatavus erineval täpsustasemel sõltub aga töömahtudest ja kulunormidest:

Peab meeles

midama , et täpsemate töömahtude ja ligikautsete ühikhindade alusel arvutatud maksumus

on aga palju usaldatavam kui väga täpsete ühikhindade aga ebatäpsete mahtude kasutamisel saadud

tulemus.

Just projekti täitmise käigus

tehtav kontroll muudab maksumusplaanimise meetodid praktikas

kasutatavateks. Iga eelarve koostamine sõltub ka hetke turu olukorrast, mis omakorda eeldab andmete

olemasolu muutustest turul.

Maksumusteavet on vaja nii prognoosimiseks kui ka kontrolliks, et hinnata eelarve usaldatavust.

Põhiprobleem kõigi kaasaegsete mudelite puhul on see, et tagada arvuti andmebaasides olevate

andmete

sobivus mudelis esitatud tingimustele. Otsuste tegemisel peaks

konsultant esmajärjekorras

kasutama oma oskusi

kohandada traditsiooniline mudel konkreetse olukorraga. Eelarvestamismeetodite

kasutamiseks, ja

arendamiseks ning saadud tulemuste interpreteerimiseks on vaja uurida eelkõige

maksumusteabe kujunemist.

6.8. Maksumusteabe kasutamine Konsultatsioonifirmas kasutatakse maksumusteavet

neljal põhieesmärgil:

1. vahe- ja lõplike arvelduste alusel töös oleva lepingu täitmiskäigu

jälgimiseks

2. projekti eelarve

koostamiseks ja projekterimis käigu kontrollimiseks, et tagada maksumuse vastavus

etteantud piirangutele

3. maksumuse

tasakaalustamine maksumusplaanis, et tagada kulude

jaotumine tellija ettekirjutusest

lähtudes

4. lepingu

kiireks sõlmimiseks läbirääkimistel töövõtjatega

On ka teisi kasutusvõimalusi, mis võivad ülla seotud eelarvestamisega uurimisasutustes või

ülikoolides ,

aga ka seoses poliitika ja seadusloomega. Sel juhul vajatakse tavaliselt enam täpsemaid

uuringuid ja

suuremahulisemat algandmete läbitöötamist.

Kogu maksumusteabe kasutamine võib olla jaotatud nelja põhivaldkonda:

1.Maksumuse prognoosimine

Need andmed (erinevate hoonetüüpide ruutmeetri maksumus, konstruktiivelemendi ühikmaksumus jm.)

saadakse varasemate projektide maksumuse analüüsil. Andmed kohandatakse hinnaindeksiga

nüüdismomendile või mingiks ajahetkeks tulevikus (eeldatav pakkumine). Juba lõpetatud projektide

maksumusega seotud probleemid on innustanud uurijaid ja praktikuid välja töötama selliseid meetodeid, mis

uute projektide maksumuse prognoosimisel arvestaksid ressursside (

tööjõud ,

masinad ja materjalid)

hetkemaksumust. Selliste andmete olemasolu aitab lepingu läbirääkimistel ja tõstab ehitusprotsessi

modelleerimise usaldatavust. Probleemiks on vajalike andmete saamine ressursside kulu kohta nendelt, kes

pole seotud suure ehitusettevõtlusega, ja kõigi erinevatest allikatest saadud kuluartiklite täpne analüüs

nõuab suurt ajakulu. Siiski on mitmeid võimalusi olukorra lihtsustamiseks ja ka kasutaja liigsete

andmetega koormamise vältimiseks, grupeerides kulud põhiressursside järgi ning vähemolulisi artikleid

9

vaadeldakse koos nendega. Kuid ka sel kujul maksumusandmete ettevalmistamise kasutamiseks eeldab

suure hulga algandmete läbitöötamist ja vajab aega.

2.Maksumuse võrdlus

Sel juhul pole vaja leida ehitise või konstruktsiooni maksumust, on vaja võrrelda vaid sama funktsiooniga

konstruktiivelemente või erineva

arhitektuurilise lahendusega

ehitisi parima lahenduse leidmiseks.

Pakkumise

turg pole seejuures nii oluline sest tõenäoliselt

toimivad turutegurid ka igale

alternatiiv -

variandile sõltumata valikust. Nende andmete valiku kriteeriumiks on see, et muudatused uuritavates

projektides väljenduksid usaldusväärselt ka vastavates maksumusnäitajates.

3.Kulude tasakaalustamine

Koostades eelarvet maksumuskontrolliks on vaja

kogukulu jaotada väiksemateks kuluartikliteks. Selline

jaotamine pole vajalik mitte ainult maksumuse uurimiseks, vaid ka projekteerimise maksumusstrateegia

kujundamiseks, et kulutada ehitamiseks vajalik raha vastavalt tellija soovidele. Selleks vajalikke andmeid

saadakse tavaliselt juba lõpetatud projektidest kas tegelike kuludena või kuluartiklite osakaaluna

kogukulust. Nende andmete kasutamisel pole projekteerimist üldjuhul veel alustatud ja seetõttu peab

kuludeks jaotamine olema võimalikult üldine ega tohiks projektis ületada neljakümmet kulugruppi,

seega tegemist on küllaltki "jämedakoelise" maksumusteabega.

4.Maksumusdünaamika analüüs

Kui on vaja prognoosida projektiga seotud kulusid tulevikus, on oluline selliste andmete olemasolu, mis

iseloomustaksid maksumuse muutumist ajas. Arvestades seda, kuidas muutuvad erinevad kuluartiklid

üksteise suhtes või ühe kulu komponendid teatud aja jooksul, saab tellija seisukohalt valida sobivamat

tehnoloogiat, viimistlust jne. projekteeritavale ehitisele. Selliselt kujundatud hinnang annab ka palju

usaldatavama ettekujutuse sellest, milliseks kujuneb pakkumushind. Vastavaid tendentse maksumuses

saab esitada kas materjalide ja tööjõu kohta või siis teatud tüüpi ehitiste või nende konstruktsioonide

maksumuste muutumisena. Kui maksumusandmeid vajatakse dünaamika uurimiseks, on andmed

enamuses seotud

baasaasta maksumusega ja erinevusi ajas iseloomustatakse indeksitega. Loomulikult

ei näita maksumuse muutumine minevikus selle tendentsi usaldatavat jätkumist tulevikus ja

põhjendamatu on vaid maksumuse dünaamika ekstrapoleerimine tulevikku, arvestamata kõiki

võimalikke poliitilisi, sotsiaalseid ja majanduslikke tegureid. Nende tegurite arvestamine sõltub aga

maksumuskonsultandi erialastest oskustest.

6.9. Maksumusteabe usaldatavus Kõik maksumusplaanimisel kasutatavad andmed saadakse

mingite arvutusmeetodite abil ja tihti

kaasneb sellega muutus kas täpsuses või

sisus . Maksumuskonsultandilt saadavad andmed seonduvad

siiski tüüpehitusega, kuhu lisatakse lühikokkuvõte mõnest maksumust mõjutavast tegurist. Sellise

maksumusteabe kujunemise aluseks on põhiliselt töömahtude loendid.

10

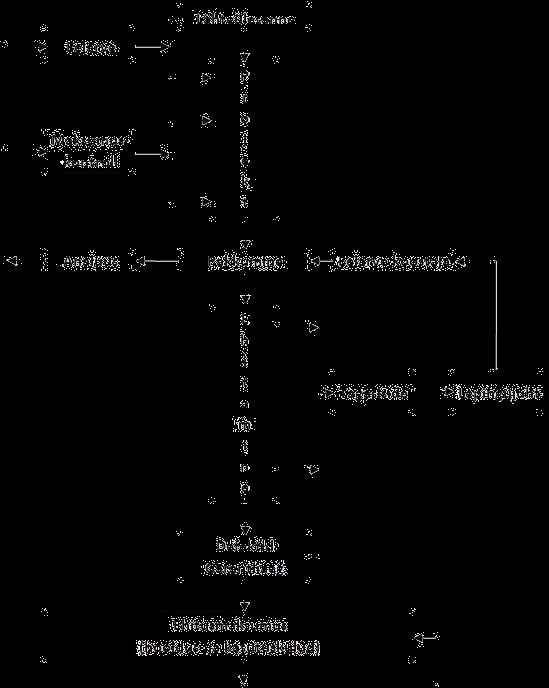

Joonis 6.3. Traditsiooniline maksumuse kujunemine Joonisel 6.3. on toodud traditsiooniline maksumusteabe kogumise ja plaanimise praktikat iseloomustav

skeem.

Teoreetiliselt kogutakse platsil andmed palkadest,

materjalidest ja masinatest ning need edastatakse

lepingujuhile. Viimane edastab selle toorinfo maksumuskonsultandile, kes kasutab seda koos teistest

projektidest saadud andmetega järgmise pakkumushinna eelarve koostamisel.

Pärast pakkumist analüüsib maksumuskonsultant lepingu töömahtude loendit ja sealt saadavaid

andmeid kasutatakse järgmiste sarnaste ehituste maksumuse prognoosimisel ja projekteerimise

maksumusplaanimisel. Kui ka see projekt on lõpetatud, algab

tsükkel uuesti. Joonisel puudub

kasutusajakulude side kogu maksumusinfo süsteemiga, kuigi viimasel ajal on proovitud saada ka neid

andmeid ja soovitakse selle arvestamist projekteerimisel, kuid see pole veel tavaline.

Erasektor (tellijad

ei osale paljudes ehitusprogrammides, erinev on kulude struktuur ja arvestus) pole

tervikuna soodus selliselt maksumusteabe kogumiseks.

11

Eeltoodud tavapraktika on täis probleeme, mis eelkõige seonduvad töövõtja

tagasisidega eelarve

koostamisele.

1.Platsil kasutatav hinnateave on teises

formaadis kui

eelarvestaja hinnateave

Tööjõu ja materjalide kulude

arvestust peetakse ehitusplatsil ja neid andmeid kogutakse palkade

maksmiseks ning materjalide arvestuseks, aga ka tööde jälgimiseks platsil ja lepingu juhtimiseks. Need

eesmärgid määravad ära ka kasutatavate

kirjete vormi, mida ei saa aga kohandada sellega, kuidas

eelarve koostaja koostab eelarvet: töövõtja kulude grupeerimine tööde lõikes ei iseloomusta täielikult

tehtud tööga seotud kulusid. Tegelik tagasiside eelarve koostajale on väga üldine (" ... selle lepingu

puhul krohvitööd veidi venisid ... ").

2.Tööjõu tootlikkus objektidel on väga erinev

Kui aga siiski oleks võimalik siduda platsil

tekkivad andmed tagasisidena eelarve koostajale, pole neil

suurt väärtust. Tööjõu

tootlus muutub päevast päeva sõltuvalt ilmastikust,

järelevalve korraldusest,

tööfrondist, teiste lülide töökorraldusest ja ka psühholoogilistest teguritest: ükski leping pole korratav ja

eelarve koostaja võib vaid

loota , et ta suudab leida uue projekti tegeliku töömahukuse ja hea juhtimine

platsil väldib ressursside raiskamist.

3.Alltöövõtu korral olemas vaid töömaksumus ja puudub täielik info ressurside kulu kohta

Kui kasutatakse alltöövõtjaid, pole võimalik saada täielikke andmeid tööjõu kasutamisest: seega kasvab

tööde hulk, mida ei saa analüüsida.

4.Materjalide kasutamine ja nende maksumus on objektiti erinev

Materjalide kasutamine ja nende maksumus erinevatel platsidel on erinev ning eelarve koostajal pole

kindlaid usaldatavaid andmeid, sest kasutatava materjali kogus sõltub ka varustamise korraldusest,

kontrolli korraldusest platsil, vandalismist ja muidugi kasutatava tööjõu kompetentsusest.

5.Kulud masinatele sõltuvad töö rendist platsil, masinate tüübist ja arvust ning muudest tingimustest

Kulud masinatele sõltuvad töökorraldusest platsil, kasutatavate masinate tüübist ja arvust, aga ka

rendilepingu tingimustest ning ajafondi jaotumisest: eelarve koostajal on raske ühendada ja kirjeldada

korraga selliseid erinevatelt platsidelt saadud andmeid.

Probleemidele platsilt saadavate andmete kasutamiskõlblikuks muutmisega lisanduvad maksumusplaanija

probleemid, kui ta analüüsib pakkumisdokumente. Enamik maksumusplaanija maksumusteabest kujuneb

töömahtude loendite alusel, kuid see dokument võib

tugineda vigastele eeldustele. On avaldatud ka

äärmiselt radikaalset arvamust, et töömahtude

loendis on tellija jaoks ainuke usaldatav arv vaid

pakkumuse kogusumma. Kui aga hakata seda

summat jaotama väiksemateks kuluartikliteks, võib leida kõikjalt vead: mida

enam on kuluartikleid, seda enam on ka vigu, eelkõige järgnevalt loetletud põhjustel.

1. Hinnatasemed töömahtude loendites pole tõesed maksumused ja ka mitte tõesed hinnad selles

tähenduses nagu

kaupadel kaupluse riiulil. Töövõtja ei paku müüa oma

müüritööd teatud tasu eest

ruutmeetri kohta: tema

pakkumus on

kommerts - ja korraldustegurite koosmõjul saadud

kogumaksumus. Seetõttu pole põhjust väita, et ükski selline tulemus saaks olla õige kas maksumusnormi

kui pakkumuse koostamiseks.

2. Erinevad

töövõtjad arvestavad oma põhikulusid tehnikale, tellingutele jm. erinevalt: neid lisatakse kas

põhitööle või platsi üldkuludele.

12

3. Sama probleem on töövõtja kasumi ja üldkuludega: iga lepinguga kaasnevad erinevad kulud nii

sisuliselt kui mahult.

4. Töövõtja võib olla huvitatud nende tööde kallimaks hindamisest, mida tehakse projekti algul

(

mullatööd ), et sellega parandada oma rahavoogu (saada kiiresti rahastatud juba teiste tööde jaoks)

ning selline tegevus moonutab oluliselt kulude struktuuri.

5. Analoogselt võib töövõtja lepingus nõustuda mõne töö puhul algselt madalamate hindadega, nähes

siiski ette võimaluse hiljem oluliselt neid tõsta seoses töömahtude kasvuga.

6. Iga töövõtja poolt kasutatav hindamismeetod võib põhineda erinevatel töö ühiku ressursivajadustel.

Siit tulenevad erinevused on suuremad kõrge

riskiga seotud tööde puhul ja väiksemad aga siis, kui

tehtava töö maht on lihtsalt kontrollitav.

7. Koostades eelarvet sellisele komplekssele toodangule nagu ehitis, on eelarve vead paratamatud.

Sellised vead võivad olla juhuslikud ja tervikuna üksteist tasakaalustavad, kuid võib esineda ka

maksumust oluliselt mõjutavaid vigu, mida maksumuskonsultant ei suuda

avastada .

Kui oleks võimalik arvestada ka sellised tegurid nagu töövõtja kogemus töötada koos

projekteerimismeeskonnaga (s.h. maksumuskonsultandiga), kohalike olude

tundmine ja kogemused

töötada

pakutud ehitustüübiga, on selge, et töömahtude loendist saadavad andmed on

ebaühtlase usaldatavusega ka töövõtjale, kes teeb pakkumusi sarnastele töödele. Kui aga uue töömahtude loendi

koostamisel võtta aluseks töövõtja koostatud eelmised loendid, siis lisaks kõigile eeltoodud teguritele

tuleb arvestada ka ehitusplatsi ja lepingu tingimusi.

1.Ehitusplatsi tingimused

Loetleda võib juurdepääsu võimalusi, piirdeid, lähedal olevaid

hooneid ; pinnase kandevõimet ja

tihedust, topograafiat ja ehitise orientatsiooni: kõik need mõjutavad liikumist platsil ja kasutatavate

ressursside (eriti tehnika) tüüpe.

2.Projektlahendus

Ehitise kavandil on suur mõju ressursside efektiivsele kasutamisele ja töövõtu korraldusele. Kui

töökorralduses on ette näha teatavat korduvust seoses eelnevate kogemustega, on võimalik ka

madalama ühikhinna kasutamine (kui eelarve koostajat on nendest kogemustest üldse informeeritud).

Kui tööde

tehnoloogia eeldab märgprotsesside kasutamist ja aeganõudvat kuivatamist, oleks kasulikum

need

asendada kuivtehnoloogiate ja materjalidega: sellise asendamisega kaasnevad aga muudatused

kulude jaotuses, mõjutades ettevalmistavaid töid, järelevalve korraldust, tehnika kasutamist.

3.Lepingu tingimused

Väga raske on täpselt kirjeldada lepingutingimuste mõju ühikhindadele. Võib siiski eeldada, et mida

pingelisemad on töövõtjale antud

tähtajad , seda

tõenäosem on ka kõrgem eelarve. Kui töövõtjal pole

aga tööd või kui ta püüab tööd saada ka näiteks prestiiži pärast, on sellise olukorra mõju ühikhindadele

siiski palju väiksem kui seda tavaliselt arvatakse. Samas iga leping, mis eeldab suuremat tootmiskapitali

või on seotud täiendava riskiga, toob kindlasti kaasa

lisakulud ka tellijale. Ka nõue ehituskestust

lühendada või korraldada töid etapiliselt põhjustavad

töökorralduse ebaökonoomsust, mõjutades

omakorda maksumushinnanguid.

4.Lepingu suurus

Igal töövõtjal on optimaalne sõlmitava lepingu suurus, mis sobib tema struktuurile ja ressurssidele,

seetõttu suurfirmad moodustavad tihti "väiketööde" tütarfirma, kus

üldkulud pole nii suured.

13

Väikefirmadel on omakorda väga raske täita suure maksumusega projekte kui ta pole spetsialiseerunud

just lepingu juhtimisele. Ka lepingu suurus mõjutab eelarvet: suurem projekt võimaldab ratsionaalsemat

majandustegevust. Paraku aga platsitööga seotud probleemid, tehnika puudumine ja tootmise korraldus

ei võimalda alati seda ökonoomiat saada.

5.Asukoht

Ehituse asukoht mõjutab ilmselt

tootmisressursside juurdepääsu: tehnika, tööjõu ja materjalide

transport ehitusplatsile koos nende sisseseadmisega kaugematel platsidel moodustab olulise kuluartikli.

Sellele lisandub ka kohaliku kliima mõju, millest võib sõltuda tööde alustamine,

valve korraldamine ja

vaheajad tööprogrammis. Näiteks vanemates

Suurbritannia maksumusnormides on asendit vaadeldud

maksumust mõjutava

tegurina ja riigi

territoorium jaotati regioonideks. Uuemad normid aga ei näe ette

piirkondlikke erinevusi, kuid arvestavad muid tegureid seoses ehitusplatsiga. Töövõtja eelarve koostaja

saab arvestada vastavaid piirkonnaga seotud tegureid ja täiendavaid kulusid aga siis, kui tal on seal

vastavaid kogemusi. See põhjustab jällegi võimalikke erinevusi eelarve koostamisel.

Kõik loetletud tegurid võivad põhjustada olulisi erinevusi hinnangutes,

kusjuures erinevused on olulised

ka tööde osas. On uuritud erinevate tööde põhikulusid ja võrreldud erinevate projektide töömahtude

loendites kasutatud ühikhindu. Hälbeid iseloomustatakse

variatsiooni koefitsiendiga:

Tulemused on järgmised:

Mullatööd

45%

Metallitööd

19%

Tisleritööd 28%

Maalritöö

22%

Torustikud 29%

Müürsepatöö

26%

Katusekattetööd

24%

Klaasimine

13%

Betoneerimine 15%

Puussepatöö

31%

Sanitaartehnika

23%

Kokku

ehitustööd 22%

Pole mõtet imestada, et mullatöödel on sõltuvalt ilmastikust, pinnase tingimustest ja muudest

töötingimustest tuleneva riskiga suurim hälbimine. Teiste puhul on järjestus võib-olla

ootamatu ja oleks

vajalik täpsem nende põhjuste uuring, kuid saadud tulemused iseloomustavad siiski hästi

maksumusnormide kasutamisega seotud probleeme. Tulemuste edukus sõltub ikkagi kasutaja oskustest

otsustada, millist maksumusnormi kasutada.

6.10. Töövõtja pakkumus

Kui

uskuda kõikide usaldatava maksumusteabe tagasisidega seotud probleemide olemasolu, tekib

õigustatud küsimus: kuidas üldse jõuab töövõtja

teistega konkureerides projekti pakkumusmaksumuse

koostamiseni. Teoreetiliselt eelarve koostaja teab seda, kui palju aega kulub tööliste brigaadil töö

tegemiseks, samuti vajalikku materjali kogust ja ta arvutab täpselt välja iga platsil kasutatava masina

tootluse ning platsil töötamise aja. Seejärel summeerib ta kõik need kulud iga töö kohta, lisab kulud

järelevalve ja kontrolli korraldamiseks ning saab kogumaksumuse (ilma kasumita). Selline tegevus on

väga täpselt määratletud eeldades, et eelarve koostaja saab leida täpse ressursikulu ja maksumuse.

Siiski teab iga töövõtja, et nii pole see võimalik.

Ollakse arvamusel, et kuigi eeltoodud protsess on teoreetiliselt määratletud, kasutab töövõtja seda siiski

vaid oma eesmärkide põhjendamiseks ja töövõtjad pakuvad välja "ühiskondlikult vastuvõetava hinna":

14

hinna, mida ühiskond on valmis maksma teatud tüüpi ehitise eest. Kommertsprojektide puhul on see

hind tõenäoliselt seotud oodatava tuluga või tööstusettevõtte tootmisvõimsusega,

riiklikult vajaliku

projekti puhul võib aga olla seotud eraldatud vahendite või rahastamisnormatiividega. Väidetavalt on

selline hind küllaltki lihtsalt leitav ja ehitamine on võimalik vaid ühiskondlikult vastuvõetava hinna

ulatuses. Koostades pakkumuse sellele maksumusele, pole eelarve koostajal vaja enam ennustada

projekti ressursside vajadust, sest tellija tugineb oma otsustes tõenäoselt just loodetavale maksumusele

(arvestades varemehitatut).

Pole tõenäoline, et enamik töövõtjaid tegelikult

hindavad töid. Nad võivad kirjutada alla objektitööde

maksumusele juba enne objekti

hinnakujunduse alustamist ja paljud tellijad aitavad siin töövõtjat,

korraldades oma küsitlusi maksumusest ja tehes eelpäringud töövõtja soovist osaleda

pakkumisel .

Selline hinnakujunduse korraldus ja ka alltöövõtjate tegevus, kes hindavad samu töid erinevatele

töövõtjatele, tagab lepingu maksumuse sobivuse turul. Vaatamata suurtele erinevustele

maksumusnormides, on pakkumused jaotunud

tihedamalt kui võiks oletada: projekti pakkumuste

variatsiooni koefitsient on 5 - 8%.

Eeltoodud

seisukohtade tõestuseks võib tuua järgmised argumendid.

1. Projekti nimi avaldatakse selleks, et mõjutada tööde maksumust. Hea näide selle fenomeni kohta on

paljude haiglate juhtkondade otsus anda põhiehitiste juurde püstitatava hooldusõdede ühiselamu välja

eraldi

lepinguna , sest analoogse konstruktsiooniga üliõpilaste ühiselamu ehitamise pakkumus

haridussektoris on oluliselt madalamad. Töövõtjad arvestavad haiglaehitiste puhul ilmselt kõrgemaid

kulunorme sarnaste. Vaatamata projekti niigi

kõrgele maksumusele võib siiski teha oletuse, et tegelikku

maksumust alati ei kalkuleerita.

2. Väidetakse, et puudub võimalus leida eelarvestamiseks vajalikke täpseid ja stabiilseid tööjõu,

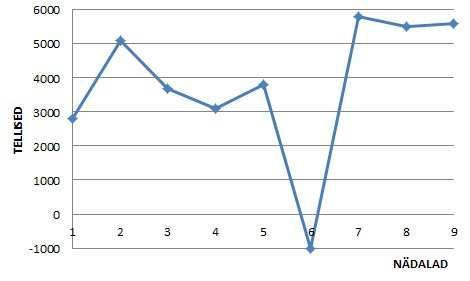

masinate ja materjalide kulunorme. Ühe müürseppade lüli tootlus on esitatud joonisel 6.4. Selline info

annab eelarve koostamiseks vähe.

Kuuenda nädala tulemused on negatiivsed, sest lüli pidi lammutama

varemehitatut, mis polnud kas sobiv või otsustati teha

muudatus . Kuigi selline olukord pole küll tavaline,

kuid mis juhtub järgmise töö puhul? Kui pole võimalik koostada kindlaid prognoose, siis on aluseks

intuitiivne otsus ühiskondlikult vastuvõetavast

hinnast .

Joonis 6.4. Müüritööliste lüli tootlus nädalas 3. Selgub , et töövõtjad saavad pakkumisel oma kohad tegelikult juhuslikult: pikema aja jooksul on

suurem

võidu võimaluse tõenäosus sellel, kes sagedamini osaleb pakkumisel. On jälgitud nelja firma

pakkumusi ja tulemused on esitatud järgmises tabelis.

15

Joonis 6.5. Müüritööliste lüli tootlus nädalas On näha kõrge korrelatiivne seos tegeliku ja juhusliku võidu vahel. Saadud tulemust kinnitavad ka

uuringud sellest, et töövõtjad koostavad eelarve vaid ±10% hälbega tegelikust maksumusest. Kui nii, siis

lepingu saamiseks

piisab töövõtjal eelmisele analoogsele eelarvele vaid paranduse lisamisest. Edu korral

võib sellest muudatusest kujuneda kasum, vastasel juhul aga

kahjum .

4. Kui eelarvestamine oleks ka tegelikult täpselt määratletud protsess, siis eelarves kasutatud arvud

oleksid ka

absoluutsed ja mitte muutuvad. Kui aga eelarve koostaja või tema firma

kaotavad järjest mitu pakkumist? Siis

nad muidugi vähendavad oma hindu! Seda võib teha kas kogumaksumuse arvel või kuluartiklite lõikes: firma

tegevuse jätkamiseks peavad nad töö saama. Seega eelarve koostamiseks ei

tehta palju täpseid arvutusi. Kui

firma siis aga saab töö, hindab lepingut "pingeliseks" ning paneb sinna oma parimad juhid, saab ta sellest

lepingust suurema kasumi kui lepingust, kuhu oli plaanitud küll kasum, kuid ei tehta sellist kontrolli. Seega

madalaim pakkumus võib olla ühiskondlikult vastuvõetav hind.

Pole siiski õige eeldada, et ühiskondlikult vastuvõetava hinna

kontseptsioon on selle mõne argumendiga

tõestatud. Kahtlused seoses eelarve koostamise protsessitäpse määratlusega on siiski tekkinud ja see

omakorda mõjutab maksumusteabe kasutamist. Ilmselt ka töövõtu korraldus ja ehitustööstuse võimsuse ning

potentsiaaliga seotud nõudluse tase mõjutavad töövõtja pakkumuse taset, kuid seos nende tegurite ning

ühiskondlikult vastuvõetava hinna vahel pole usaldatavalt tõestatud. Siiski on oluline aru saada, et turu

tingimused peegeldavad riigi majandusolukorda ja nendel on olnud küllaltki suur mõju nii kogutud

"ajaloolisele" maksumusteabele ja ka hinnale, mida ühiskond on valmis maksma ehitise eest.

6.11. Maksumusteabe süstematiseerimine

Lisaks raskusele koguda usaldatavat maksumusteavet on probleem ka selles, mida teha juba kogutuga.

Maksumusteabe süsteem peab andma võimaluse kasutada seda erinevate maksumusplaanijate poolt.

1.Konstruktiivelementidel süstematiseerimine – puuduseks see, et seda on võimalik kasutada vaid

maksumus planeerimisel.

Üks põhimõte, mida käsitletakse, põhineb konstruktiivelementidel. Tegemist on küllaltki pragmaatilise

käsitlusega, mille põhipuudus seisneb selles, et projekteerimise/ehitamise protsessis pole tal

(konstruktiivelemendil) muud kasutusotstarvet kui maksumusplaanimine.

2.Töömahtude alusel – mahud liiga täpsed ja seotud lepinguga

Teine kasutusel olev põhimõte

seondub töömahtudega, millel on samuti väga piiratud kasutusala. Kuna

töömahtude loendis esitatud andmed on üldjuhul äärmiselt kvaliteetsed (täpsed) ja seotud lepinguga,

siis kasutab ehitaja seda kui talle vajalikku.

Arvestust tööde lõikes on vaja

tegelikuks kontrolliks ehitusplatsil, kuid neid andmeid on aga raske siduda

eelarvete koostamise ja kommertstegevusega, v.a. vaid kõrgemal üldistustasandil. Kuna ehitaja ja

16

projekteerija vahel pole koostööd ja seoses erinevate hinnakujunduse põhimõtetega, on tehtud vähe

selleks, et ühendada platsil kujunevaid kulusid piirangutega projekteerimisele.

Viimase paarikümne aasta jooksul on tehtud palju jõupingutusi selleks, et kujundada ühtset ehitustööde

klassifitseerimise süsteemi, mis

vastaks kõigi projektis

osalejate vajadustele: projekteerimisele,

maksumuse kujundamisele, lepingute koostamisele, platsi korraldusele ja tagasisidele. Väidetavalt

vähendab selline süsteem korduvat tegevust (samu ehitustööde mahtusid võib projekti käigus mõõta

erinevatel eesmärkidel kuni viisteist korda), parandab lepingu osapoolte suhteid ning võimaldab palju

täpsemat määrata maksumust ja seda kontrollida.

6.12. Maksumusteabe allikad

Seni

käsitletud üldised probleemid seoses maksumusteabe kasutamise, esitamise ja struktuuriga peaksid

olema arusaadavad, kuigi eelarve koostamisel on aastaid kasutatud eelkõige just töömahtude loenditest

saadud andmeid. Siiski ka töövõtjad on võimelised

koostama realistlikke eelarveid isegi väga üldiste

platsilt kogutavate andmete alusel. Samas on vaja aru saada maksumusteabega seotud üldistest

probleemidest, olgugi et praegu kasutatavad teabeallikad arvestavad eelkõige vaid maksumuse

prognoosimise ja kulukontrolli vajadusi.

Tellija maksumuskonsultant võib saada vajaminevad andmed kahest põhiallikast: ta kasutab kas isiklikke

ja oma firma kasutada olevaid andmeid või siis erialakirjanduses, hinnakirjades ja teabesüsteemides

avaldatud andmeid. Vaieldamatult eelistab ta isiklikke andmeid järgmistel põhjustel.

1. Sel juhul on tegemist projektidega, mille kohta teab ta kõiki projekti hinnaga seotud probleeme

(asend, turuolukord jne.). Klassikaline kulude modelleerimine ja andmete põhjendatud kasutamine

eeldavad erialaseid oskusi ja tulemused on täpsemad, kui kasutatakse selliseid andmeid, mida eelarve

koostaja tunneb tänu oma osalemisele nende kujunemises.

2. Soovi korral saab ta kasutada mitmeid väga täpseid teabestruktuure (maksumusanalüüs

konstruktiivelementide lõikes,

hinnangud kuludele töömahtude loendite alusel, lepingumaksumusele ja

hetke turuolukorrale). Samas pole tõenäoline, et avaldatakse nii täpseid andmeid nagu on kogutud.

Paljud maksumuskonsultandid koostavad oma maksumusindekseid, teades nende arvutamiseks

kasutatud kulusid ja nende osakaalusid.

3. Ise kogutud andmete kasutamine on kiirem kui avaldatud teabest vajaliku otsimine. See on eriti

oluline hinnaindeksite puhul, kui avaldatud andmed võivad hilineda kuni kuus kuud.

4. Ise kogutud andmeid süstematiseeritakse ja kasutatakse ka ise. Seetõttu on võimalik uurida selliseid

üksikasju, mis võivad olla palju tähtsamad kui tüüpandmetena avaldatud teave. Ka

vigade ilmnemisel saab neid oma süsteemis parandada.

Seega enamik eelarve koostajaid eelistab kasutada oma andmeid, kuid siiski on ebareaalne eeldada, et

põhiliselt ka üht liiki ehitusprogrammiga seotud

suurfirma piirdub vaid oma andmetega. Töös olevaid

projekte on palju (valitsuse ja kohaliku omavalitsuse ehitistest kommerts- ja puhkeehitisteni), lisaks

erinevused viimistluses, asendis, suuruses ja kujus. Seetõttu pole tõenäoline, et igas firmas on

uusimad andmed, mis

sobiksid kasutamiseks kõigis projektides. Eelarve koostaja kasutada olevate projektide alusel

koostab ta oma ühikhinnad ja kasutab neid ligikaudsete eelarvete koostamiseks. Samas on vaja teha otsuseid

ka avaldatud teavet kasutades. Siin ilmnebki põhiline avaldatud andmete roll: anda praktikutele teavet, et

nad oma

kogemustele tuginedes saaksid teha otsuseid. Järgnevalt on iseloomustatud põhilisi

17

Suurbritannia maksumusteabe allikad. Põhjus on selles, et Eesti ei ole mitte ühtegi sellist

maksumusteabe allikat, mida maksumusplaanijatel ja eelarvestajatel oleks võimalik kasutada.

1. Tehniline press Pidevalt on

paranenud maksumusteabe kvaliteet ja hulk nii projekteerimist kui ehituse juhtimist

käsitlevates ajakirjades ja ajalehtedes. See muutus on toimunud paljuski tänu kasvavale tellijapoolsele

nõudmisele tagada parem maksumuskontroll, kasutada täpsemaid kulunorme ja arvestada

maksumuspiiranguid. Koos sellise huvi kasvuga on ka kirjastajad leidnud kasuliku anda rohkem ruumi

maksumusprognoosidele ja -analüüsile.

Nendest allikatest võib leida konstruktiivelementide maksumusanalüüse, ressursside kulunorme,

hinnaindekseid koos prognoosidega, regionaalseid majandusaruandeid, analüüsi ehitustööstuse hetkeseisust

ja erinevat tüüpi ehitiste maksumusuuringud. Enamik ajakirju ilmub iganädalaselt või -kuiselt ning sellega

tehniline press asendab hinnakirju operatiivse referatiivse materjaliga. Tüüpilised sellised

ajakirjad on The

Architects ' Journal,

Building , Building Trade Journal ja National building Specification.

2. Ehitaja hinnakirjad Hinnakiri on traditsiooniline allikas, mida iga-aastaselt avaldavad paljud

organisatsioonid . Ka

hinnakirjade sisu on

avardunud , kuigi kiire inflatsiooni puhul on iga-aastastes väljaannetes avaldatu

oluliseks puuduseks andmete

aegumine . Mõned enamkasutatavamad hinnakirjad on Spon's Architects

and Builders

Price Book, Laxtons Price Book,

Wessex Price Book ja Hutchins Priced Schedules.

Nende allikate populaarsus seisneb ka sisalduva info laiaulatuslikkuses:

a) konsultantide

tasud ehituses

b)

palgad ehituses

c) materjalide turuhinnad

d) materjali ja tööjõu kulunormid

e) tööde (klassifikaatori järgi) hinnad

f) ehituse hinnaindeksid

g) ligikaudsed eelarvenormid

h) maksumuspiirangud

i) hinnad Euroopa riikides ja üldinformatsioon

Nagu kõigi andmetega suvalistest allikatest, tuleb ka nende andmete kasutamisel olla ettevaatlik.

3. Teabeteenused Maksumusplaanimise meetodite kasutuselevõtmisega ja

vajadusega kujundada ulatuslik andmepank

erinevate projektide jaoks eeldati, et firmad teevad esmase maksumusanalüüsi ja see antakse süsteemis

osalevatele liikmetele kasutamiseks. 1962

aprillis loodi Kuningliku Litsentseeritud (Töömahtude-)

Mõõdistajate Ühingul eestvedamisel Ehitusmaksumuse Teabesüsteem. 1972a.-st on teenus avatud ka

nendele firmadele, mis ei tegele vaid eelarvete koostamisega. Kuigi esialgne eesmärk oli moodustada

vaid andmepank konstruktiivelementide maksumusest, on seda tegevust laiendatud. Pakutavad

põhiteenused on järgmised.

A osa Üldine ja taustteave Ulatuslikud andmed alates ehitustegevuse

statistikast kuni erinevate ressursside hindadeni: indekseid,

ehitustegevuse mahud, tunnitasu määrad, regionaalsed iseärasused ja lühiülevaade majandus-

poliitilisest kliimast.

18

B osa Kokkuvõtted publikatsioonidest Sisaldab kokkuvõtteid

olulisematest ehitusökonoomika ja maksumusplaanimise alastest artiklitest,

teadustöödest ja raamatutest.

F osa Maksumusuuringud Analüütilised uuringud mingis

kitsas ehitus maksumus e või maksumusplaanimise valdkonnas.

G osa Täpne maksumusanalüüs Koosneb suurest arvust erinevatest projektidest, kusjuures kõigi kohta esitatud andmed on

sisestatud teatud reegleid

järgides : kirjeldatakse projektiga seotudturutingimusi, ehitus- ja pakkumiskorraldust jm.,

on antud elementmaksumused, viimistluse kirjeldus ja lisandub skemaatiline joonis.

H osa Lühike maksumusanalüüs On koostatud mitmeid lühianalüüsi vorme ja tehtud analüüsi aluseks on osas G esitatud täpsed andmed.

Z osa Referatiivindeksid Ulatuslik indeksite süsteem osade A kuni H sisalduvatest andmetest.

4. Valitsuse väljaanded Kuna riigist on saanud kaalukas ehitustellija, on pidevalt kasvanud ka tema osa ehitusuuringutes,

maksumuskontrollis ja -prognoosimises. Ka kohalikud võimud on selle

tegevusega tihedalt seotud.

Enamik suurte ehitusprojektidega seotud valitsusametitest on korrastanud oma eelarvestamistegevust

ja koostanud

soovitusi normaalse maksumusplaanimise ja -kontrolli süsteemi kasutamiseks, sidudes

neid juhised maksumusnormidega. Aluseks on Rahvusliku Majandusarengu Ameti poolt kaks korda

aastas avaldatav bülletään

Construction Forecasts .

5. Ülikoolide ja tehnikakõrgkoolide uurimistööd Maksumusplaanimisest on arenenud teadusvaldkond ning tekkinud vajadus mahukateks uuringuteks:

haridusasutustes on koostatud tööprogramme üldise maksumusplaanimise ja -kontrolli teooria

arendamiseks.

6. Tehnilised teabesüsteemid Aastaid on kasutatud ka raamatukogusid, kus sisaldub ehitustootmisega seotud kommertskirjandus.

Selle kirjanduse põhiotstarve on valmis materjali andmine praktikutele, et töötada suure hulga erinevate

toodetega.

LÕPETUSEKS Eelpool on kirjeldatud maksumusteabe allikaid, nende kasutamist ja sellega

seonduvaid probleeme. Kuigi

Eestis on avalikku maksumusteavet võimalik saada vaid EKE

NORA OÜ-st, on nad arenenud ühiskondades

väga laialt kasutusel. Maksumuse teabeallikate analüüsimine on tegelikult maksumuskonsultandi põhitöö ja

sellele pööratakse tulevikus ilmselt palju enam tähelepanu, ka Eestis. Koos ehitusmaksumuse

modelleerimisega kasvab vajadus ka uusi meetodeid rahuldava eriteabe järele. Kogu selle tegevuse aluseks

on aga ikkagi kulude kujunemine ehitusplatsil: seetõttu tuleb järjest rohkem tähelepanu pöörata andmete

kogumisele platsilt ja selle järgnevale esitamisele nii, et seda saaks siduda projekteerimisega.

19

Kõik kommentaarid