Loeng nr 2.

Tellija vajadus ja nõudmised. Eelarve kujunemine

2.1. Projekti

määratlus Omaniku jaoks algab projekt idee tasandil eesmärgi formuleerimisega ja projektijuhi määramisega.

Eesmärgiks võib olla rajada ehitis või

rajatis , mida ta kas ise hakkab kasutama, ehitab müügiks või loodab

saada renditulu. Eesmärk püstitatakse

selliselt , et selle saavutamise määra oleks võimalik mõõta. Kõige

olulisemad indikaatorid on 3K: kulud, kestus, kvaliteet.

Antud

etapis piiritletakse projekt ja selles osalejad,

seatakse eesmärgid ja nende saavutamise hindamise

kriteeriumid tähtsuse järjekorras. Näiteks võib eesmärk olla kulude

minimeerimine , püstitatud

kvaliteedinõuded ja

ajalised piirangud aga võttes arvesse etteantud piirid või omistades kõigile

kriteeriumitele kaalud ning teha valik kaalutud keskmise hindamisekriteeriumi järgi jne.

Üks põhjus, mis aga teeb ehitamise täiesti erinevaks teistest ettevõtluse

vormidest on see, et ehitamine

ilma krundita on võimatu. Sel piirangul on ka oma majanduslik mõjuvõim, sest maa on piiratud ressurss.

Seega ei saa hakata ehitama enne, kui on olemas konkreetne

krunt .

2.2. Ehituse kogumaksumus

Ehitades kas

eraisikule või ühiskonnale, on kogukulud ettevõtmisele alati palju suuremad ehituskuludest,

koosnedes

kuludest :

1.Krunt

2.Krundi hõivamine ja selle ettevalmistamine

3.

Lammutus ja muud tööd krundil

4.Projekteerimis tööd

5.Ehitus tööd

6.

Tasud konsultantidele seoses eelloetletud tegevustega

7.Möbleerimine,

sisustus ,

seadmed jne.

8.Ehitise kasutuskõlbulikuks tegemine, et seda müüa või välja üürida

9.Erinevad

maksud seoses eelloetletud maksustatavate artiklitega

10.Projekti rahastamine (

intressid )

11.Ehitus juhtimine, kasutamine ja säilitamine

Ehituskulud on vaid osa kogukulust, mida

tellija peab kandma ja nendega arvestama. Seega võib arvata,

et paljude maksumusplaanimise ülesannete puhul, on liigselt nähtud vaeva vaid ühe kuluartikliga

(ehituskulud), selle asemel, et optimeerida kogukulusid.

Näiteks krundi maksumusel võib olla nii suur osakaal

kogukuludest , et kõik ülejäänud kulud on temast

sõltuvad, ja

omaette probleemiks kujuneb siis see, kuidas saada ehitisest maksimaalsed

kasutusomadused vaatamata nendele kuludele.

Mõnikord juhtub aga, et

ehitustööd moodustavad vaid

tühise osa kogu projektist. Näiteks mobiilimasti

rajamisel on masti, elektrooniliste seadmete ja kaablite paigaldamine

projektis domineerivad, hoone

ehitus aga on väiksema maksumusega. Ka selles olukorras on vale pidada ehitusmaksumust eraldatuks

kogumaksumusest, ta on isegi veel olulisem, sest sellel tugineb kogu programm ning tõrked ehitusel

võivad tekkida omakorda tõrked ehitustöödel.

2.3. Majanduslikult tasuvate ja ühiskonnale vajalike ehitiste maksumuse

kujunemine

Lähtudes kuludest, võib eristada era- ja riiklikku sektorit, aga ka

ehitisi , mis on majanduslikult tasuvad

(kasutamisest saadav tulu ületab tehtud kulutusi) ning mittetasuvad.

Majanduslik

tasuvus ei iseloomusta vaid era-hoonestust (ka kohalikud võimud ja

riigiasutused kavandavad majanduslikult tasuvaid projekte), samas kui ka eraehitus ei pea alati toimuma eesmärgiga

saada kasumit (kirikud ja

heategevus -ehitised). Mõned ehitised võivad olla vaid osaliselt isetasuvad (KOV

elamuprogramm, mis osaliselt kaetakse üüridega, osaliselt maksudega ja subsiidiumidega).

2.3.1. Majanduslikult tasuv ehitus

Koostades majanduslikult tasuva ehitusprojekti (kontorihooned või elamud kas rentimiseks või müügiks)

eelarvet , peab see tuginema turumajanduse ökonoomikal: ehitise ainueesmärgiks on kasumi saamine ja

see on esmajärgulise tähtsusega. Tellija arvestus peab näitama, kui palju võib ta kulutada

„ehituskuludena“, et kõiki tegureid arvestades saaks ta projektist kasumit. Sellisel arvestusel on aga ka

teatud

raamid : mingid eeskirjad võivad määrata kas rendi või müügihindade piirmäärad, samas kui osa

tulust sõltub tihti ümbritsevast keskkonnast ja krundi

hinnast . Ilmselt pole otstarbekas ehitada

luksusehitust väljaüürimiseks või müügiks

asukohas , mis pole

populaarne , samas on sama

ebaotstarbekas püstitada odavat ja madala rentaablusega ehitist

kaasaegses rajoonis, kus krunt maksab

palju ja on võimalus saada kõrget tulu.

Kui lõplik otsus

loodetava kasumi suuruse kohta on tehtud, täpsustatakse kulud ja need ei tohi enam

suureneda : sellest hetkest on

maksumusplaanimine ja kontroll tihedalt teineteisega seotud.

Kui mingid kulud suurenevad, tuleb teisi kokku hoida. Vastasel juhul ei saa tellija oodatavat kasumit ja

majandusliku tasuvuse kontseptsioonist lähtuv projekt on läbi kukkunud sõltumata sellest, kui

meeldivad või vajalikud ka on valminud ehitised. Siin pole kohta mõistetel „halb õnn“ või „

eriolukord “. Ei

saa vastu

vaielda ka sellele, et aeg on raha: kaubanduskeskuse ehituse

ennetähtaegne lõpetamine võib

anda olulist lisakasumit, hilisem lõpetamine (ehitis ei valmi jõuludeks vaid hiljem) võib olla aga rajaliselt

hävitav.

Juba ehituskava esimeste võimalike

variantide koostamisel tuleb igal juhul ligikaudseltki võrrelda

oodatavat tulu

kuludega . Iga ebaõige otsus siin mõjutab kogu idee tulemuslikkust: ka edaspidine

maksumuse täpne

plaanimine ei suuda päästa ideed, mis

tervikuna on juba rajatud kehval

investeerimiskaval.

Investeeringukonsultant on tellija ekspert investeeringute ja ehitisega seotud tulude hindamisel.

Reeglina on aga tema teadmised ehituskuludest küllaltki piiratud. Tellija poolt oleks aga sama rumal

paluda oma ehitustööde

eelarvestamise konsultandil teha

arvutusi ehitisest saadava tulu kohta.

Ükskõik kui keeruline võib olla ka projekt ja selle rahastamine, põhiliseks ülesandeks jääb oodatava

kasumi suuruse (mis on selle ehituskava peaeesmärk) tagamine. Ka siis, kui mõni näiliselt ebaoluline

tegur ei taga ettenähtud kasumi saamist, pole võimalik seda ehitist püstitada.

2.3.2. Ühiskonnale vajalik ehitus

Ühiskonnale vajaliku ehitise püstitamise eesmärk on olla ühiskonnale kasulik. Tihti on aga väga raske

määrata nii temaga seotud kulude otstarbekust kui

kasutusiga . Samas on paljud piirangud nendele

ehitistele kujundatud kõrgemal juhtimistasandil kui otsused projekti kohta:

riigieelarve jaotus haridusele

määrab koolide ehitamiseks kulutatava summa.

Selliste ehitistega seotud mõistlike kulude määramisel on tavaline, et ennekõike püstitatakse kunstlikud

piirangud, mis põhinevad ehitiste-analoogide tegelikel kuludel. Hoone üldpind on liiga jämedaks

võrdlusaluseks, kuid sõltuvalt kasutaja soovidest on välja töötatud mitmeid põhimõtteid, et kujundada

vastavad üldriiklikud normid.

Koolil on

selliseks normühikuks ruumide

suurusest lähtuv arvutuslik

õpilaste, haiglal aga voodikohtade arv.

Kulud ühiskonnale vajalike ehitiste püstitamiseks on tavaliselt piiratud kunstlike normide süsteemiga,

millest

kinnipidamine on aga kohustuslik. Mõnikord on need küllaltki

ranged ja annavad võimalusi

eranditeks vaid tehniliselt keerukate projektide puhul. Tuleb aga meeles pidada, et nende ehitiste puhul

pole meil tegemist lihtsa turuökonoomikaga: kooli ennetähtaegne käikuandmine on tavaliselt

täiendavaks kulukoormaks haridusametile, mistõttu eelistatakse tähtaegsust.

Ühiskonnale vajaliku ehituse maksumusplaanimine võib seatud reeglite ja kriteeriumite tõttu mõnikord

osutuda tõsiseks väljakutseks:

-

Raha ei tohi ühe artikli alt kanda teise (on lootusetu säästa möbleerimisel või

jooksvates kuludes, et kasutada seda täiendavalt ehitustöödel)

-

Plaaniaasta raha ei tohi kulutada väljaspool rahandusaastat

-

Ükski oluline leping ei tohi olla sõlmitud ilma võistupakkumiseta ja ilma töömahtude loendita

Valitsused on nõus, et põhjendamatud seadused investeeringute reguleerimiseks viivad ka halbadele

lahendustele ja paljudest sisuliselt perspektiivsetest projektidest tuleb

loobuda tänu tasakaalustamata

seadustele , mistõttu investeerija säästab raha ühes ja pillab teises suunas.

Järgides täpselt kõiki investeeringutega seotud seadusi, võib silmapiirilt kaduda projekti tegelik eesmärk.

Kuid nende projektide kulud pole aga üheselt ja võrreldavalt mõõdetavad nende efektiivsuse

hindamiseks (nagu majanduslikult tasuvate ehitiste puhul): haiglate, polikliinikute, koolide või

politseijaoskondade kasulikkus on üldjuhul arvuliselt mõõdetav.

Maksumusplaneerimist on vaja, et määrata tehtavate kulutuste sihtotstarvet.

Elluviidud projektide maksumusanalüüs on aga vajalik uute eesmärkide kujundamisel. Tegelikult ei tea

keegi, kas teatud tüüpi ehitusele tuleks kulutada kaks korda rohkem või vähem ning ükski analüüs ei

suuda anda ka siin ühest vastust. Kõik, mida suudetakse, on nõuanne kõigi eraldatud vahendite

paremaks kasutamiseks kehtivate seaduste raames. Tuleb aga paraku tõdeda, et paljude väärtuste üle

otsustatakse siiski vaid poliitilistel

kaalutlustel .

2.3.3. Omaehitus

Tegemist on selliste projektidega nagu

elumaja või kontorihoone, mis jäävad endale kasutamiseks.

Investeeringute kogusummalt on sellel palju väiksem osa kui eelmisel kahel, kattudes siiski osaliselt ka

mõlemaga neist. Maksumuse määramisel on siin aga palju olulisem selgitada välja tellija

tegelikud võimalused ja vajadused.

2.4. Tellija nõudmised ehitusprojektile

Igal ehituse

tellijal on rida nõudmisi, ühed olulisemad kui teised. Tavaliselt räägitakse, et eelistatakse

madalamat hinda ja oluline on ka ajakulu. Millegi pärast vähem räägitakse aga kvaliteedi nõuetest.

Nendest väga olulistest nõudmistest lähtudes tuleb määratleda üksikasjad ja just need peensused

tavaliselt otsustavadki projekti töösse võtmise ja maksumuse. Oluline on siinkohal pidada meeles, et

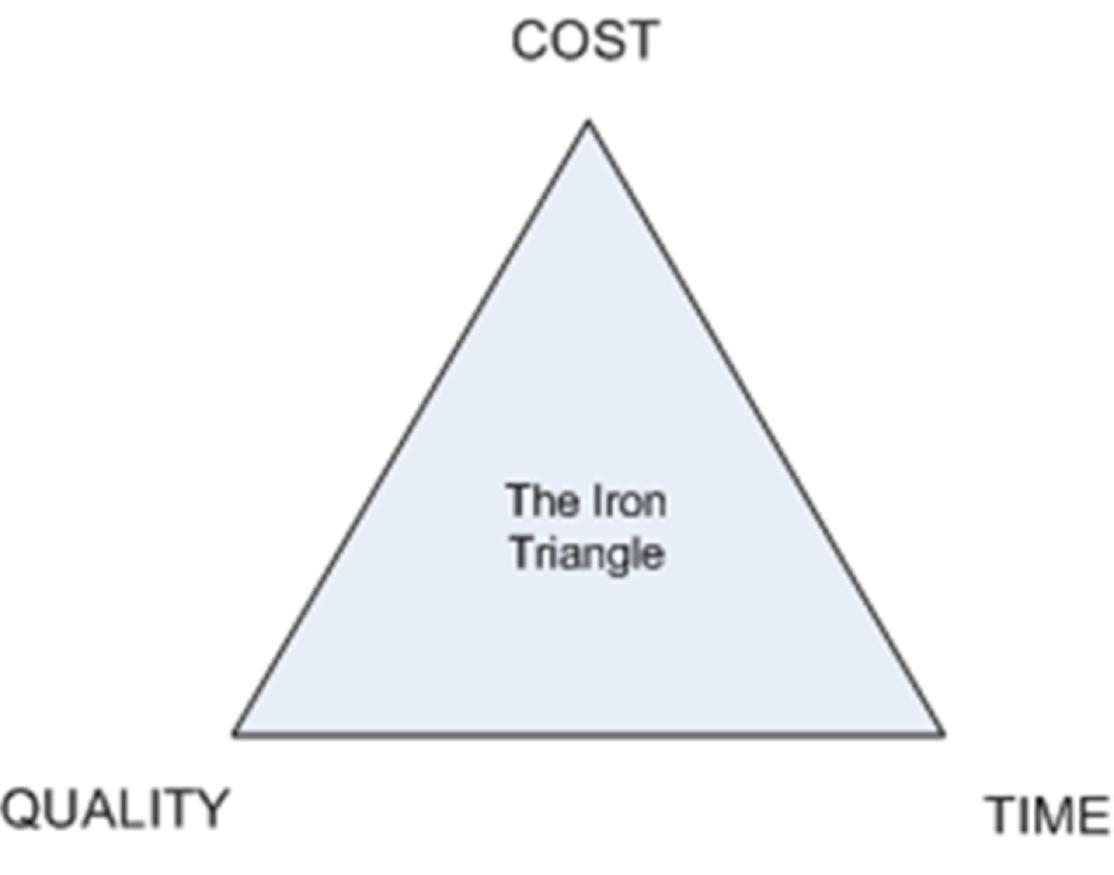

kõik 3K (kulud, kestus, kvaliteet) on omavahel ühendatud ning negatiivne või positiivne mõju ühele või

teisele komponendile mõjutab ka teisi. Nende omavahelisi

seoseid nimetatakse raudseks kolmnurgaks.

Joonis 1.

Raudne kolmnurk (Iron Triangle)

Parem tulemus nõuab reeglina ka rohkem aega ja tänu sellele on ka oluliselt

kulukam . Soovides aga

ehitist kiirelt kasutusele võtta, võib ta küll kestuse lühenemisest raha kokku hoida aga riskib kehva

kvaliteediga.

Järgnevalt on esitatud vaid põhilised tellija nõuded ajale ja maksumusele ning nende eri vormid. Tuleb

aga meeles pidada, et igal tellijal võib projektiga seoses olla esitatud rohkem kui üks konkreetne nõue.

2.5. Nõuded ajale

1.

Kriitilised piirangud ajale puuduvad See on küllaltki tavaline eriti ühiskonnale vajaliku

ehituse puhul.

2.

Lühim koguaef

ideest “võtmeteni” See on elementaarnõue lihtsa majanduslikult

tasuva ehituse puhul.

3.

Lühim lepingu täitmise aeg alates töövõttja selgumisest

See pole üldjuhul oluline

tellijale, kuid hämmastavalt tihti nõutakse just seda.

4.

Lühim lepingu täitmise aeg ehitusplatsil

See on mõistlik nõue siis, kui ehitustöödega

kaasnevad ebamugavused, lammutustööd või tööd eeldavad ajutisi

ümberkorraldusi .

5.

Võimalikult kiire tööde alustamine ehitusplatsil

Seda võidakse

soovida siis, kui

toetuse või subsiidiumi saamine sõltub tööde alustamisest mingiks tähtajaks. Seda võib soovida

mõnikord ka ehitustööde juht, et jätta omanikule muljet tööde toimumisest.

6.

Töövõtja määratud kindel lõpetamise kuupäev

See on vajalik ehituse korralikuks

käikuandmiseks.

7.

Tellija määratud kindel lõpetamise kuupäev See on vajalik siis, kui tellija on kohustatud

vabastama mõned muud ruumid või ta on seotud ehitise valmimise tähtajaga (

hotell suve

alguseks).

8.

Enne tähtaegne lõpetamine ei ole lubatud Üldjuhul on kujunenud arvamus, et kui

tellijale on kestus oluline, siis on ta ka huvitatud tööde

varasemast lõpetamisest.

See pole aga nii siis, kui kõik ettevalmistused tehakse teatud tähtajaks (punktid 6 ja 7).

Siis tähendab varasem lõpetamine seda, et tellija peab tegema lisakulusid tühja ehitise

valvamiseks ja korrashoiuks ning ta peab

tasuma tööde eest plaanitust varem, mistõttu tekib

teatud kuluartiklite ülekulu.

9.

Liigendatud ehitusprogramm seoses nt seadmete paigaldamisega Eriti tähtis on selline

töökorraldus siis, kui tegelik ehitustööde maht on tühine (telekeskused, keemiatööstuse

ettevõtted).

10.

Üleandmine

etappide kaupa Väga oluline nõue just renoveerimisel, kui enne tööde

alustamist tuleb inimesi ja tootmisprotsesse ümber paigutada.

2.6. Nõuded maksumusele

11.

Piirangud maksumusele puuduvad Selline olukord pole tänapäeval enam tavaline.

12.

Kogu projekti madal kogumaksumus

Tihti esitatakse seda nõuet kui tähtsaimat,

võib aga vaadata, kas mõni järgnevalt loetletud nõuetest pole siiski olulisem.

13.

Madalad kasutuskulud

Tavaline nii majanduslikult tasuvate kui ka ühiskonnale

vajalike ehitise puhul.

14.

Hea kogu projekti maksumus kontrolli võimalus

Tihti on oluline, et algselt tehtud

maksumusprognoos oleks täpne, seda isegi siis, kui see ei tähenda veel madalaimat

maksumust.

15.

Ehituslepingu madal kogumaksumus

See nõue ei erine küll palju punktist 12, kuid

tihti on vaja hoida ehituskulud minimaalseina ka siis, kui sellega ei kaasne jooksvate- ja

kasutuskulude vähenemist. See nõue on tavaline avalike ehituste puhul, kui kulud kaetakse

erinevatest fondidest.

16.

Hea ehitusprojekti maksukontrolli võimalus

Sarnane

punktiga 14, kuid punktis 15

toodud tingimustel.

17.

Lepingu hinna põhjedatud

prognoosimine Seda vajab see tellija, kes tahab täpselt ette

teada lõppmaksumust enne end lepinguga sidumist.

18.

Parim kombinatsioon aja- ja kasutuskuludest

Võib arvata, et selline nõue

on loomulik, kuid tegelikult on palju põhjuseid (maksustamine, kulutuste iirmäärad jm.),

miks neid mõlemaid

kulusid pole võimalik üheselt võrrelda.

19.

Minimaalne

alginvesteering See on kõige tavalisem nõue just siis, kui valmis

ehitis kas müüakse või kui kasutuskulud tulevad erinevatest allikatest.

20.

Madalad kausutuskulud

Seda nõutakse harva, kuid sellega tuleb arvestada siis, kui

ehitise hooIdamine on tülikas.

21.

Rahavoo põhjendatus

Nõutakse selleks, et muuta

ehitusmaksumus põhjendatuks just rahavoo graafiku alusel või kui tellija saab rahastamist jaotada

etappideks .

22.

Minimaalsed tellija

poolsed finantskohustused Seda peetakse silmas siis, kui tellija

tahab, et töövõtja kannaks suure osa kuludest kuni ehituse käikuandmiseni.

23.

Projekti riski jaotamine

Sarnane

eelmisega , kuid võib lisanduda põhimõte,

et töövõtja saab ka osa kasumist ja seda kasutatakse suurte äriprojektide puhul.

Loomulikult võib tellija üheaegselt valida kolme, nelja või enama ülaloetletud nõude vahel:

tulemusena kujunevad erinevad võimalused ja individuaalsete soovide kombinatsioon ning

kunagi ei tohi aluseks võtta standardlahendusi.

2.7. Tellija eelarve kujunemine. Raha, aeg,

investeeringud Ehitus maksumuse prognoosimisel tuleb alati arvestada sellega,et raha väärtus on ajas pidevas

muutumises ning tulevikus on see alati väiksem kui tema

ekvivalent väärtus. Raha väärtuse langus sõltub

sellest, kui pikka ajaperioodi me

vaatleme , kui suur on prognoositav inflatsiooni ja milline on

intressimäär . Fakt on see, et mida pikemat ajaperioodi me vaatleme, seda suurem on ka raha väärtuse

langus. Arvutuste tegemisel tuleb arvestada, et see kehtib kõikide kulude kohta.

Kuni selle sajandi keskpaigani võis maksumusplaanija vaadelda ehituse maksumust kui

lõplikku : tegemist

oli täiesti vastuvõetava olukorraga, sest

intressimäärad olid vaid 2% - 3% ja ehituskestused üsnagi

lühikesed.

Kui intressimäärad on kõrged ja

ehitustegevus muutub keerukamaks, mistõttu möödub aastaid

esimestest kuludest esimese tuluni, siis on igale projektile vaja täpset ajastatud rahastamise plaan:

• märkimisväärselt madal lepinguhind ei taga veel alati edukat tulemust, sest pikk ja

kulukas ettevalmistav periood lepingu algul annab

varased suured kulud, millele hakkavad kuhjuma

rahastamisega seotud

koormised .

Rahastamiskulud kaasnevad iga ehitusega, sest kasutatav raha on kas laenatud (lisades endale

protsente) või kasutab tellija oma raha, mis ehitusse paigutatult pole kasutatav muudeks

investeeringuteks (ja ei saa koguda protsente).

METODOLOOGIA Ehitusmaksumuse kujunemisel tuleb võrrelda omavahel kolmesuguseid kulusid/ tulusid:

1.Tänased

summad 2.Tuleviku summad

3.Vaadeldava perioodi jooksul regulaarsete intervallide tagant

tekkivad summad (nt

palgad ).

Neid summasid ei saa omavahel võrrelda ilma neid mingil moel teisendamata ja andmata neile ühtset

võrdlusalust. Selleks saab kasutada kahte

põhilist võimalust, mis mõlemad iseloomustavad erinevalt

sama tulemust:

1.

Nüüdisväärtus 2.Aastane ekvivalent maksumus

Nüüdisväärtus

Kõiki eri

aegadel tehtavaid kulusid saab väljendada täna tehtava investeeringuga, mis sisaldab nii

tänaseid

tehinguid kui ka

arvestab tulevikus tehtavaid kulusid ja korralisi makseid. Selleks nii tulevikus

tehtavad kulud kui

saadavad tulud taandatakse võrreldavatena tänasele päevale.

Aastane ekvivalentmaksumus

Kõik kogusummas sisalduvad kulud on alati väljendatavad kui teatud aja jooksul eraldi tehtavad aastased

maksed. Need maksed on vaadeldavad kahes osas:

1. alginvesteeringule lisanduvad

protsendid ;

2. "tagasimaksu fond" kui

rahasumma , mis igaaastaselt pannakse kõrvale, et investeeringu

kasutusaja lõpuks seda korvata.

Nendele maksetele lisatakse igaaastased korralised maksed (palgad, üüri tasud jm.) ning samuti tehakse

sissetulekutega.

Kumba nendest meetoditest kasutada, sõltub eelkõige mugavusest: kas

arvestust peetakse investeeringutena või

aastaste tulude-kuludena.

ARVUTUSPÕHIMÕTTED

Järgnevates valemites väljendab n perioodide arvu ja i intressimäära kümnendmurruna (5% = 0.05).

Kui arvutusi on vaja teha igakuiselt või isegi iganädalaselt, siis aasta intressimäär tuleb ka taandada

vastavale perioodidele. Vale on aastase intressimäära jagamine vastavalt 12 (kuuga) või 52 (nädalaga),

sest siis ei arvestata iganädalaste või kuiste

intresside summeerumist. Kui igakuine intressimäär on i, siis

12

aastase intressi määra ekvivalent pole mitte 12i vaid (1 + i) - 1. Seega, kui igakuine

intress on 1%, on

aastane ekvivalent 12,68% ja vastupidi: kui aasta intressimäär on 12%, siis igakuine ekvivalent on

0,948%. Võrreldes kahte või

enamat varianti , on selline erinevus harva oluline. Sellist erinevust tuleb aga

arvestada siis, kui just aasta intressimäärad on hinnangutele olulise tähtsusega, võimalik ehitise

valmimise aeg on kaugel tulevikus ja projekt on suure maksumusega.

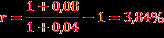

Nominaalne ja reaalne intressimäär ning rahavoog

Intressiarvutustes ning rahavoogude hindamisel eristatakse nominaalset ja reaalset tulemust.

Nominaalne

intress on intress, mida makstakse hoiustelt pangas, mida kasutatakse laenu intressina või

nõutava tulunormina. Vähendades nominaalset intressimäära inflatsioonimäära võrra saadakse reaalne

intressimäär ehk

inflatsiooniga korrigeeritud intressimäär. Nominaalse ja reaalse intressimäära ning

inflatsiooni vahel kehtib järgmine seos:

Näide: Pangalaenu intress on 8%.

Inflatsioon on riigis 4%. Kui suur on panga reaalne intressimäär?

Vastus: 3,85%

n

Valem 1 –

Liitintress (1+i)

Investeerimisel teatud aastateks teenib

investeering juba mingi intressi summa esimese aasta lõpuks.

Liitintressi puhul eeldatakse, et teenitud summa lisatakse kohe põhisummale ja nii taasinvesteeritakse

seda korduvalt. Paljud meetodid teevad selle arvutuse üldjuhul automaatselt ja sel puhul eeldatakse, et

raha ei jää kasutult seisma.

NÄIDE 1 - Milline on investeeritud 1200€ väärtus 5 aasta pärast, kui intressimäär on 7%?

Vastus: 1680,0€

n

Valem 2 - Regulaarsete intervallidega investeeritud 1€ väärtus tulevikus [(1 + i) - 1 ] / i

Ühe investeeringu asemel võib aga samadel alustel panna raha kõrvale iga-aastaselt. Iga aasta lõpul

sisaldab

kogusumma nii kõiki eelnevaid investeeringuid kui ka nendelt teenitud intresse.

NÄIDE 2.1. - Milliseks kujuneb summa 6. aasta lõpuks, kui iga aasta investeeritakse 1€ aastase

intressimääraga 10% ja siis kui seda tehakse iga aasta alguses?

Vastus: 7,72€ ja 8,49€

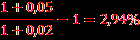

NÄIDE 2.2. – Milline on investeering 5. aasta lõpuks, kui iga kuu investeeritakse 200€ intressimääraga 5%

(aastas), keskmine inflatsioonimäär antud perioodil on aga 2% (aastas)?

Reaalne intressimäär:

Kuu intressimäär:

5-s aastas on 5x12 =60 kuud

Vastus: 12 890€

Valem 3 – 1€ nüüdisväärtus 1/(1 + i)"

Võimaldab määrata, milline summa oleks tulnud investeerida, et saada täna oodatud kasumit. Tegu on

liitintressi pööravaldisega.

NÄIDE 3.1. - Liitintressi näitest saadi, et 5-ks aastaks intressimääraga 7% investeeritud 1200€ kasvab

1680€-ni. Mis summa oleks tulnud investeerida, et 5 aasta eest oleks intressimäära 7% puhul tulnud, et

täna saada 1680€?

Vastus: 1197,8€

NÄIDE 3.2. - Milline on 1200€ nüüdisväärtus, kui see investeeriti 35-ks aastaks intressimääraga 15%?

Vastus: 9,0€

Valem 4 - Investeeringu, millest regulaarsete intervalliide tagant makstakse 1 EURO summasid,

nüüdisväärtus [ (1 + i)" - 1 ]/[ i*(1 + i)" ]

Valemiga saab leida nüüdisväärtuse, arvestades sellest tulevikus tehtavaid regulaarseid makseid.

Tegemist on kasuliku valemiga, et leida võrreldav ekvivalent jooksvatele kuludele, palkadele või

üürisummadele.

NÄIDE 4.1. - Milline on 8% intressimäära juures tehtud investeeringu nüüdisväärtus, kui sellest tehakse

10 aasta jooksul igaaastaselt 1200€ suurused väljamaksed?

Vastus: 8052,0€

NÄIDE 4.2. – Milline on aga 8% intressimäära juures tehtud investeeringu nüüdisväärtus, kui

väljamakseid tehakse kvartaalselt 300€ suuruste summadena 10.aasta jooksul?

Kvartaalne intressimäär:

10-s aastas on 40 kvartalit

Vastus: 7407,0€

Valem 5 – 1€ investeeringu

annuiteet [i(1 + i)" ]/[(1 + i)" - 1]

Eelmise valemi pöördväärtus annab annuiteedi (või regulaarse aastase makse), et ammendada

algsumma 1€. Sellist arvutust on vaja siis, kui nüüdiskuludest lähtudes tuleb leida aastased

väljaminekud. Annuiteet on terve rida võrdsetes summades laekuvaid järjestikuseid makseid või

sissetulekuid teatud arvu aastate jooksul.

NÄIDE 5 - Milline

sääst aastastes kasutuskuludes 10-aasta jooksul intressimäära 8% puhul

põhjendab investeeringu suurendamise 90 000 võrra?

Vastus: Kui

kokkuhoid kasutuskuludes on vähemalt 13 410€

Valem 6 - Tagasimaksufond i/[(1 + i)" - 1]

Valemiga 2 saadi summa, mis tekib tulevikus iga aasta (või muu intervalliga) kindla summa

investeerimisel. Mõnikord on vaja sama infot vastupidi: kui palju tuleb investeerida iga aasta, et koguda

kindel summa teatud arvu aastate

möödudes (nt mõne kulunud seadme asendamiseks). Selleks on

kasutatav valemi 2 pöördväärtus.

NÄIDE 6 - Milline summa tuleb investeerida iga aasta intressimääraga 7%, et saada 12 aasta möödudes

20 000€?

Vastus: Iga aasta tuleb investeerida 1118,0€

Arvutusnäide 1

Arvutada laenu

intressikulu 4 aasta lõpuks enne laenu tagasimaksmist, kui iga järgmise 3 a. jooksul

võetakse iga aasta laenu 1920 €. Tagasimaksmisega alustatakse 12 kuud peale viimase laenu võtmist.

Intressimäär on 5%, keskmine

inflatsioon on 3,6% (2012.a.)

Lahenda ise!!

Lahendus on vihikus.

Vastus: Laenu intressikulu kokku 4. aasta lõpuks on 155,6€

2.8. Projekti

eelarved Oluline etapp maksumusplaanimise ja -kontrolli süsteemis on eelarve koostamine ning järgnev kontroll

selleks, et vältida tellija rahade ülekulu. Iga eelarve koostamise aluseks on kõik tellija poolt ehitamiseks

tehtavate kulude (maa maksumuse, maksude, platsi hõivamiseks tehtavate kulude, rahastamiskulude,

reklaami- ja muidugi ehituskulude)

arvestamine . Majanduslikult tasuva ehituse puhul on väga tihe side

ka valmis ehitisest saadava tulu ja tema kommertsväärtuse vahel. Viimane on paljuski esimese

väljenduseks, kuid projekti kogumaksumus ei tohi ületada tema kommertsväärtust. Ühiskonnale vajaliku

ehituse puhul, kui tuleks kvantitatiivselt hinnata paljusid sotsiaalseid nähtusi, mis pole aga kunagi täpselt

määratletavad, ei saa eelarvet esitada kulude-tulude suhtena.

2.9. Krundi väärtus ja ehitamine

Siin on tegemist maksumuskonsultandi väga spetsiifilise tegevusvaldkonnaga, kuid kõik kes tegelevad

ehitusmaksumuse plaanimisega vajavad teadmisi nendest teguritest, mis mõjutavad ehitamiseks vajaliku

krundi maksumust.

Nagu ka teisi kuluartikleid, nii mõjutab ka krundi maksumust nõudmise ja pakkumise

vahekord turul.

Siiski, erinevalt näiteks

suhkrust , on maa piiratud ressurss ning seega ehitamiseks sobilike

kruntide arv

lõplik ja ka suurenenud nõudluse puhul pole võimalik krunte mujalt juurde tuua. Seega võib mõnes

piirkonnas olla väga kõrge

nõudlus ja kõrged hinnad kruntidele.

Igasugune ehitamine eeldab teatud hulga vaba maa olemasolu või siis kasutuseloleva maatüki

vabastamist

lammutamise või ümberehitamise teel. Krundi ehitusväärtus on

temal asuva, sinna

püstitatava või renoveeritava hoone ehituskulude ja hoonestuse (koos krundiga) turumaksumuse vahe.

Keegi ei saa ehitada

krundile omamata selleks õigust: võimalik, et soovitakse omada

krunti ja saada tulu

ehitusväärtusest; teises piirkonnas on krunte vähe ja paraku tuleb seal maad kasutamiseks rentida.

Krundi ehitusväärtuse määravad:

1. Asukoht

: nii geograafiline ja kohalik (mugavus, võimalused jm.);

2. Kasutamispiirangud

:

müüja poolt tehingus määratud tingimused või riigipoolsed

territooriumile kehtivad planeerimispiirangud;

3. Kasutamisõigus

: käib kaasas tehinguga igale krundile;

4. Krundi füüsiline seisund

: reljeef ja sealolevad lammutatavad ehitised;

5. Üldine majandus olukord

.

Seega on väga oluline, enne krundi soetamist selgeks teha võimalik kitsendused ja seatud kohustused, et

hiljem ei takistaks need ehitusprojekti realiseerimist.

Järgnev näide iseloomustab krundi ehitusväärtuse seost asukohaga. Lihtne analüüs on tehtud Pirital ja

Koplis asuva 3-toalise korteri kohta, kus elab sees noorpere oma ühe lapsega ning üks

vanematest käib

tööl kesklinnas.

Aastased kulud

Pirital asuva 3- toalise korteri eest

8340€

Reisiaeg kesklinnas asuvasse kontori ca 2h päevas

240 päeva aastas = 480h, tunnihind tööl ca 10€

4800€

Kokku 13 140€

Sarnane korter Koplis

6640€

Reisiaeg kesklinnas asuvasse kontori ca 1h päevas

240 päeva aastas = 240h, tunnihind tööl ca 10€

2400€

Kokku 9040€

Aastane kokkuhoid

4100€

Vaatamata sellele, et mõlemad 3-toalised korterid asuvad 2003 aastal valminud

majas , aitab see arvutus

selgitada kahe ehituslikult sarnase maja erinevate hindade olemust.

2.10. Krundi maksumuse mõju maksumusplaanimisele

Ehitusmaksumust saab aga alati optimeerida alandades seina- / põrandapinna suhet, vältides

mitmekorruselisust, tsentraliseerides insenerivõrke jne. lahus krundi maksumusest.

Olukord on teistsugune aga siis, kui nii hoonestuse väärtus kui ka krundi hinnad on kõrged. Kaasaegses

linnajaos moodustavad ehituskulud 20% korteri hinnast, 80% aga maa maksumus. Kui krunt on ostetud

hinna eest, mis eeldab sinna 20 korteri ehitamist ja tekib võimalus ehitada rohkem kui 20

korterit , siis

nende lisakorterite ehituskulud on vaid 20% nende turumaksumusest. Seetõttu on otstarbekas need

üleplaanilised korterid igal juhul ehitada, kasutades selleks vajadusel vähemefektiivsemat hoone

konfiguratsiooni, et saada ka suureneva ehitusmaksumuse puhul ikkagi oluline lisakasum.

Sel juhul on maksumusplaanimisel eraldi ülesanne tagada sellele krundile maksimaalne arv "ühikuid"

(kortereid), optimeerides samal ajal projektlahendit, arvestades ka toetusrahasid ja subsiidiume (nende

olemasolul ). Hoonestajale on aga ebameeldiv see, kui väga täpselt koostatud ja arvutustel põhinev

projekt pole aga vastuvõetav Linnaosa Valitsusele, kus eelistatakse esteetilist ja head välisilmet: nende

veto projektil on aga lõplik.

Selliste projektide puhul on soovitatav mitme alternatiivvariandi kulude ja tulude hindamine, mis ongi

maksumusplaanimise põhisisu, ning projekti põhjendamisel on oluline saada võimalikult kiiremini tagasi

tehtud investeering. Maksumusplaanija võib soovitada ka sobiva

töövõtulepingu , et koos tööde

kiirusega oleks tagatud ka maksumuskontrolli võimalus.

Kuid ka mitte kogu eraehitus pole vaid kasumit taotlev. Tellija võib soovida püstitada hoone oma tarbeks

(kontorid, kaubamaja, ladu jm.). Kõrge krundi maksumus võib tuua kaasa alternatiivvariantide

maksumuse uurimise vajaduse: võib-olla tasub ehitada odavamas piirkonnas või maksimaalselt muuta

tellija soove seoses ehitusega. Samas võib siiski eeldada, et tellija eelistab ehitada kõrge maksumusega

krundile, sest sellest kujuneb firmale kuuluv kinnisvara. Probleemiks on aga suure hulga firma vahendite

sidumine krundiga.

2.11. Vajadus ja tasuvusuuring

Kui sobiv krunt on välja valitud, siis tuleb sellele enne krundi ostmist kindlasti teostada ka vajadus ja

tasuvusuuring arvestades ka ehitus- kui ka kasutuskulusid. Sellisel juhul tuleb ettevõttel määrata

maksimaalne kulude piirmaksumus ja vahekord ehituskulude ja maa

ostuks võimalike kulud vahel. See

tähendab ühtlasi ehitise piirhinna määramist. Koos vajadusuuringuga tuleks koostada ka

eskiisprojekti esimene variant.

Eskiisprojekt koostamine võimaldab kokku hoida kulusid eelprojekti koostamisele eriti

juhul, kui eskiisprojekti koostamisel ja ehituskulude arvutamisel kasutatakse projekteerimisfirma abi.

Vajadusuuringu koostamine koos variantlahenduste arvutuste ja eskiisprojekti vormistamsega ei ole

kokkuhoiu koht, arvestades, et projekti variantide tasuvusarvutustele tehtavad kulutused on väga

väikesed võrreldes projekti järgmise

faaside kulutustega – nende mõju projekti efektiivsusele (omaniku

oodatavale tulule) aga suurim.

Vajadusuuringute faasis on omaniku hindamisobjektiks investeerimisprojekt, mis haarab kõik ehitise

elutsükli faase (kaasaarvatud kasutusperiood) ja nendele vastavad kulud ja ka tulud, mis jagunevad

kolmeks:

1)Ehituskulud (kapitalikulud, ühekordsed kulud):

- Krundi omandamisega seotud kulud

- Maa-ala ettevalmistamise ja hõive kulud

- Hoonete ja rajatiste ehitamise kulud

- Kulud hoone kohtkindlale sisustusele

- Omanukupoolsed

projektijuhtimise kulud, kulud uuringutele, projekteerimiskulud, kulud

omaniku ehitusjärelvalvele, kasutajapersonali väljaõppekulud

- Kulud investeeringu

objektiks olnud tootmiseks või muuks põhitegevuseks vajalikule

tehnoloogilistele seadmetele

2)Kasutuskulud (ainult need kulud, mis sõltuvad ehituskuludest):

- Soojuse, elektri, vee, kanalisatsiooni ja kommunikatsioonikulud

- Ehitiste ja tehnosüsteemide hoolduskulud

- Ehitiste ja tehnosüsteemide remondikulud

3)Kasutusperioodi tulud (kapitali tulud, ühekordsed tulud):

- Investeeringu objektiks olnud põhitegevuse kasum või renditulu

- Tulu

kinnistu /kinnistute (

korterite ) müügist

-

Jääkväärtus ehitise lammutamisel

Kvaliteedi tingimuse määramine projekti selles faasis seisneb eelkõige ruumiprogrammi määramises

(funktsionaalne kvaliteet) ja ehituskulude ning kasutuskulude vahekorra paikapanemises.

Ehituskulude maksumuse määramisel selles faasis kasutatakse ehituskulude hinnanguid hoone m2 ja m3

kohta, analoogprojektide hooneosade hinnakatalooge või varem koostatud ehitiste eelarveid,

arvestades seal juures kavandatava hoone ning analoogprojekti konstruktiivelementide ja

tehnopaigaldiste

osakaalu erinevusi või ruumiprogrammi näitajate alusel töötavaid eelarvestamise

tarkvarasüsteeme (nt

TAKU , mida kasutab RKAS). Kui krunt on selleks ajaks olemas, siis hooneväliste

tehnovõrkude ja rajatiste maksumused nende m2 (

katendid ) ja jm (

taristu ) hindade alusel. Projekti

kogumaksumuse hindamiseks selles faasis tuleks ehitise (hoone + rajatised) maksumusele lisada

omaniku kulud:

-

Vajadus-, tasuvus- ja teostatavusuuringuteks 3%

- Krundi omandamisega seotud kulud

5%

-

Projekteerimiskulud

3-10%

-

Omanikujärelvalve kulud

0,5-1,5%

-

Omaniku juhtimiskulud

2-6%

-

Omaniku

finantskulud 10-20%

Lisaks võib

eelpool nimetatud kuludele kaasneda ka kulud maa mõõtmisele, keskkonnamõjude

hindamiseks ja detailplaneeringu

koostamiseks ning tehnovõrkude (VK,

elekter )

liitumise tasud. Võib

öelda, et ehitusmaksumuse hinnangu viga tasuvusuuringute faasis on kuni 25%, isegi siis kui

lähteandmeid oluliselt ei

muudeta .

2.12. Teostatavusuuring

Lisaks vajadus- ja tasuvusuuringule tuleb kindlasti teostada ka teostatavusuuringud. Eesmärk on

krundist tulenevate võimalike looduslike, tehniliste, majanduslike ja juriidiliste piirangute

väljaselgitamine ja

ehitusmaksumuse täpsustamine. Juhul kui ostetaval kinnistul on olemasolev hoone ja/või tehnovõrgud,

siis

laieneb uuring ka nendele objektidele.

Ehituskulude ja kvaliteedi hinnangu aluseks teostatavusuuringu etapil on vajadusuuringute etapi

eskiisprojekt ehituse üldplaanina ja hoone plaani ja lõigetena, mille järgi on võimalik määrata

infrastruktuuri rajatiste ligikaudsed

mõõdud ning hoonete pindala ja kubatuur. Krundi

plaanile kantakse

eskiisina kavandatavad hooned, teed,

platsid , tehnovõrgud, veehaarded ja

kanalisatsioon ,

piirded .

Hoone(te) plaani ja lõigete eskiiside

eelduseks on täpsustatud ruumiprogramm. Sageli on omanikul

selles faasis juba olemas ka soovid mõningate kasutatavate

ehitusmaterjalide , nt põranda- ja

fassaadimaterjalide osas.

Eskiisprojekt ülalkirjeldatud detailsuses on ühtlasi

sobivaks lähteülesandeks nii detailplaneeringu ja

projekteerimistingimuste

tellimise kui ka ehitusprojekti tellimise juurde.

Ehituskulude hindamise alused (normid) on sellel

sammul samad, mis tasuvusuuringute faasis. Arvutusi

korrigeeritakse, kui eskiisprojekti alusel täpsustusid ruumiprogramm või ruumidele esitatavad nõuded.

Jällegi lisanduvad hooneväliste tehnovõrkude ja rajatiste maksumuse arvutused konkreetse krundivaliku

alusel, tuginedes tehnovõrkude m2 ja jm hindadele. Antud faasis saadud kulude

hinnangut võiks

kasutada projekteerijale etteantava eesmärkmaksumusena. Kulude hindamise viga võrreldes

tasuvusuuringute 25%-ga väheneb kuni 15%-ni.

Uuring peab andma ka selge vastuse krundi ehituskõlblikkuse kohta, mis põhineb kõigi krundiga seotud

või selle kasutamise piiramist võimaldavate dokumentidega tutvumisel ja krundi ülevaatusel;

eskiisjoonised,

kalenderplaan ja eelarve arvestades konkreetse krundi tingimustest tulenevaid töid ja

asukohast tingitud logistilisi ning infrastruktuuri rajamiseks vajalikke kulutusi. Kui osutub, et antud

krundile ei ole võimalik või majanduslikult kallis ehitada või rajada soovitut, siis tuleb valida uus krunt

ning teostada uus teostatavusuuring kuni seatud kriteeriumid saab täidetud.

2.13. Toetused, abirahad ja maksusoodustused

Seadused võivad ära hoida soovimatute hoonete ehitamise, kuid nad ei saa kedagi kohustada ehitama

ühiskonnale vajalikke ehitusi. Seadustega võib vaid ette näha mingi territooriumi teatud

hoonestustüübile, aga kuni seda hoonestust ei püstitata, eriti kui pole oodata

ilmset kõrget kasumit,

jääb

asjaajamine pooleli .

Selleks et teha selline ehitus ligitõmbavaks ka erainvesteerijale, võib valitsus anda soodustusi

rahastamiseks. Tavaliselt tehakse seda

majandusharu - (hotellide või turismi ehitus), regionaal- või

korraga mõlemat põhimõtet arvestades (tehased kõrge tööpuudusega piirkondades). Neid soodustusi

tuleb arvestada vastavate ehituste jaoks koostatud eelarvetes ning tehtud soodustused võivad olla

otsustava tähtsusega

valides alternatiivsete kruntide vahel. Soodustused on

otseseks kompensatsiooniks

teatud sihtotstarbelise tegevuse eest.

Soodustused võivad olla mitmesugused:

1. Alandatud rendi või maksumäär. Krunt (aga ka olemasolev ehitis) võib olla

riigiasutuse poolt välja

üüritud madalama rendimääraga, kohalike võimude poolt võib olla saadud soodustusi või kasutatakse

üheaegselt mõlemat võimalust. Sellised soodustused kehtivad tavaliselt teatud arvu aastaid ja seejärel

taastub normaalne olukord. (kasutatakse laialdaselt, nt sotsiaalkorterid)

2. Toetused investeeringuteks. Tööstusega tegelevad riigiametid võivad eraldada summasid tehaste

ehitamiseks ja seadmete soetamiseks mõnes piirkonnas, et seal tõuseks

tööhõive ; turismi-,

puhke - ja

tervishoidu korraldavad ametid aga rahastavad vastavaid uusehitusi, samuti renoveerimist ja remonti.

Olukord muutub põhjalikult aga siis, kui mängu tulevad ka erinevad poliitilised jõud. Siiski kõige olulisem

nende

toetuste puhul on see, kas mingi aja jooksul on ka tagasimaksmise kohustusega või mitte. (nt EAS,

KOV, ÜF, KIK jne.)

3. Maksusoodustus. Maksusoodustuse võib saada teatud tingimustel ehitamiseks või seadmete

soetamiseks. Maksusoodustuse põhiline puudus võrreldes toetusega on see, et ennekõike peab olema

kohustus (näiteks kasum), millele alles saab

kohandada soodustust . (eluaseme laenu intressi

tagasimaksmine)

Ka teisi soodustusi (nagu abirahad, mida makstakse iga hõivatud

töötaja kohta) (nt palgatoetus, kui

ettevõte võtab tööle 12 kuud töötuna arvel olnud

töötu , hetkel kehtiv) tuleb arvestada eelarves, kuigi

sel juhul pole tegemist otsese toetusega hoonestuskavale. Ja veel: ebasoovitavale ehitustele võidakse

kohandada takistusi (nt

kasiinod , bordellid).

2.14. Projekti rahastamiskulud

Tegemist on keeruka ehitusmaksumuse komponendiga: kõik teised kulud (krundi

ostmine , tasud

spetsialistidele jm.) seisnevad raha maksmises kellelegi väärtuste või teenuste eest.

Kuid kohe kui need meile arusaadavad kulud tehakse ja tellija annab välja oma raha, pole midagi, kust

tellija saaks tulu enne, kui ehitus on valminud. Siit tulenevalt saab ka selle ehitamiseks vajaliku raha

laenamine (ilmselt mitmeks aastaks) ehituskulude osaks. Kui intressi määrad on kõrged, siis ka

rahastamiskulud võivad olla märkimisväärsed. Seega tuleb projekti plaanimisel eriti vältida

põhjendamatuid varajasi kulusid.

Projekti rahastamiskulude lahutamatuks osaks on rahavoogude plaanimine ja nende

optimeerimine ning

finantseerimisskeemi valik.

Finantseerimisskeemi valik sõltub omaniku suhtest rajatavaga:

Omanik ehitab endale kasutamiseks, mis tähendab pikaajalise laenu võtmist

Omanik ehitab müügiks, mis tähendab kas lühiajalise laenu võtmist ja/või kaasab ostjate ja/või

ehitajate finantse

Omanik kavatseb investeeringust saada rendi- (üüri-) tulu, mis

viitab pikaajalise laenu vajadusele

ja/või ehitaja finantside kaasamisele

Omanikuks on kohalik

omavalitsus või avalik-õiguslik

institutsioon , mil puhul on finantsskeemid

riigi poolt reglementeeritud.

KUST TULEB RAHA

Raha ehitamiseks võib saada paljudest väga erinevatest allikatest.

Eraehitus

1. Pangakrediit. Harva saab seda kogu ehituse rahastamiseks, aga ta võib olla sobilik

lühiajaliselt .

2. Laenud kommertspangast või

kindlustus firmalt. Sarnane eelmisega, kuid neid vahendeid on võimalik

saada ka pikemaks ajaks. (nt

eluasemelaen )

3. Investeeringud. Ehitades oma tarbeks (tehas, ladu jm.), võib ehituskulusid vaadelda

osana firma

üldistest investeeringute strateegiast põhivahenditesse.

4.

Fondid . Firmade erivahendid oma tegevuse korraldamiseks.

5. Osalusaktsiad. Finantskaalutlustel võib ehitust rahastada ka nii, et ehitajale tasutakse

aktsiatega või

lubatakse tal ehitada osale krundist ja tekib ühisettevõte.

6. Rahastamine eeldatava kasutaja poolt. Võib mõjutada eeldatavat kasutajat maksma osa müügihinnast

juba ehitamise ajal: selline strateegia on tavaline eriti siis, kui hooned ehitatakse müügiks.

Riiklik ehitus

7. Valitsuse fondid. Seda allikat võib kasutada kas otseselt valitsuse kompetentsis oleva ehituse

(kaitseehitised) rahastamiseks või toetuste ja subsiidiumidena munitsipaalorganitele.

8. Laenud valitsuse fondidest. Tavaliselt saab neid kasutada madalama laenuprotsendiga kui

vabaturu laene , kuid nad on piiratud nii kasutusotstarbelt kui mahult.

9. Aktsiate

emissioon . Munitsipaalvõimud ja riigiametid võivad emiteerida aktsiaid, millest saadavaid

vahendeid kasutatakse ehituse rahastamisel.

10. Munitsipaalvõimude võlakirjad. Tegemist on soodsa moodusega, sest see

seondub kindla

kohustusega kasutada saadavaid vahendeid

lühikese aja jooksul (3 - 5 aastat) vaid sihtotstarbel. Nende

võlakirjade protsendimäärad on tavaliselt veidi kõrgemad riigi väärtpaberitest saadavast tulust.

11. Laenud teistest fondidest. Riigiamet võib ehitamiseks laenata vahendeid ka teistest fondidest (kui

sellised eksisteerivad).

12. Üldine eelarvetulu. Munitsipaalvõimud saavad raha ehitamiseks maksudest: seejuures oluliseks

eeliseks on see, et seda raha ei tule tagasi maksta!

13. Erahoonestaja. Ulatuslike linnaehitusprojektide puhul on kasulik kui ka erahoonestaja osaleb

sotsiaalprojektides: selle eest võidakse talle aga anda mõni kasulik riiklik tellimus.

Antud etapi tulemuseks on valminud täpsustatud kalenderplaan, rahavoogude plaanid, valitud

finantseerimisallikad, finantseerimisskeem,

finantsplaan , vajadusel sõlmitud tagatiste hindamisaktid,

finantseerimislepingud.

Kõik kommentaarid