Ökonomeetria kordamisküsimused (4)

Varia - Need luuletused on nii erilised, et neid ei saa kuidagi kategoriseerida

Esitatud küsimused

- Mis juhtub heteroskedastiivsuse korral?

- Mis juhtub funktsiooniga kui argument suureneb 500 kg võrra lehma kohta?

Ökonomeetria mõiste ja ülesanded. Ökonomeetria komponendid.

MÕISTE:

Ökonomeetria on teadus ja kunst kasutada statistilisi tehnikaid ja

majandusteooriaid majanduslike andmete analüüsimisel.

ÜLESANDED:

Majanduslike nähtuste vaheliste seoste kvantitatiivne kirjeldamine

Majandusteoreetiliste hüpoteeside kontrollimine

Majandusnäitajate ja majandusarengu prognoosimine

KOMPONENDID:

Ökonomeetrilise mudeli olemus, mudeli komponendid. Ökonomeetrilise modelleerimise etapid.

MUDELI

OLEMUS:

- Mudel on lihtsustatud ettekujutus reaalsest objektist, protsessist või nähtusest

- Mudel on tegelikkuse abstraktsioon, üldistus

- Mudel peab peegeldama ainult olulist, jätma teatud probleemi käsitlemisel kõrvale mitteolulise

ÖKONOMEETRILISE

MUDELI OLEMUS:

Ökonomeetriline

mudel on matemaatilise mudeli eriliik, mis koosneb üldjuhul

algebralistest võrranditest või võrrandisüsteemidest ning

sisaldab juhuslikku komponenti.

ÖKONOMEETRILISE

MUDELI KOMPONENDID:

- modelleeritavad näitajad: endogeensed ehk sõltuvad muutujad (Y)

- modelleeritavat nähtust mõjutavad näitajad: eksogeensed ehk sõltumatud muutujad (X)

- matemaatiliste ja statistiliste meetoditega hinnatavad mudeli parameetrid

- juhuslik komponent (ɛ)

ÖKONOMEETRILISE

MODELLEERIMISE ETAPID:

teooria ja sellel baseeruva verbaalse mudeli formuleerimine

2.

andmebaasi korraldamine

3.

ökonomeetrilise (matemaatilise) mudeli valik

4.

ökonomeetrilise mudeli parameetrite hindamine

5.

parameetrite usaldatavuse kontrollimine

6.

mudeli omaduste parandamine

7.

järelduste tegemine

8.

prognooside koostamine

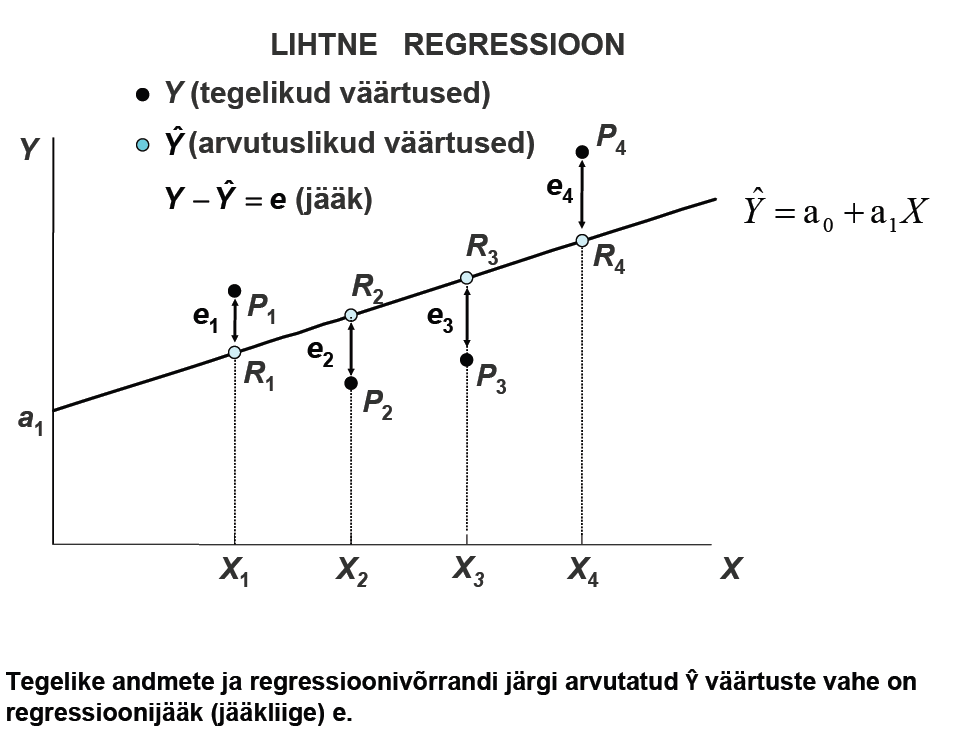

Lihtne regressioon , regressioonivõrrandi põhikuju. Determineeritud regressioonivõrrand.

Lineaarse

regressiooni korral kirjeldatakse seost uuritavate muutujate

väärtuste vahel sirge abil võrrandiga

Y

= a0+a1X

Eesmärgiks

on leida punktiparvega antud X ja Y vahelist seost iseloomustava parima

sirge

võrrand

Lineaarse

kahe muutujaga determineeritud regressioonimudeli korral eeldatakse,

et juhusliku suuruse Y tingliku keskväärtuse ja sõltumatu muutuja X vahel on seos

E(YX

) = α0+ α1X

Determineeritud

regressioonivõrrand kirjeldab seost endogeense ehk sõltuva muutuja

Y keskväärtuse ja eksogeensete ehk sõltumatute muutujate Xi vahel.

Võrrandi vasakul pool on tinglikud keskväärtused, mis ei sõltu

juhusest

Stohhastiline regressioonivõrrand. Juhuslik komponent (regressioonijääk). Visualiseerimine (joonis).

Stohhastiline

regressioonivõrrand sisaldab juhuslikku liiget εi

Juhuslik

liige εi kirjeldab juhuslikke hälbeid endogeense (sõltuva)

muutuja keskväärtusest

Yi=

E(YXi) + εi ehk Yi= α0+ α1Xi+ εi

Vähimruutude meetod, olemus, visualiseerimine.

Vähimruutude

meetod on regressioonimudeli parameetrite hindamise enamkasutatav

meetod.

Eesmärgiks

on leida regressioonimudeli parameetrid (a0ja a1) selliselt , et

juhusliku suuruse Y mõõdetud väärtuste Yi ja regressioonimudeli

abil määratud hinnangute Ŷi hälvete (jääkliikmete) ruutude summa oleks minimaalne

OLEMUS:

- Et funktsioon S saavutaks miinimumi, peavad tema osatuletised parameetrite a0 ja a1 suhtes võrduma nulliga

- Leida kahe muutuja funktsiooni miinimum

- Osatuletised a0 ja a1järgi peavad võrduma nulliga

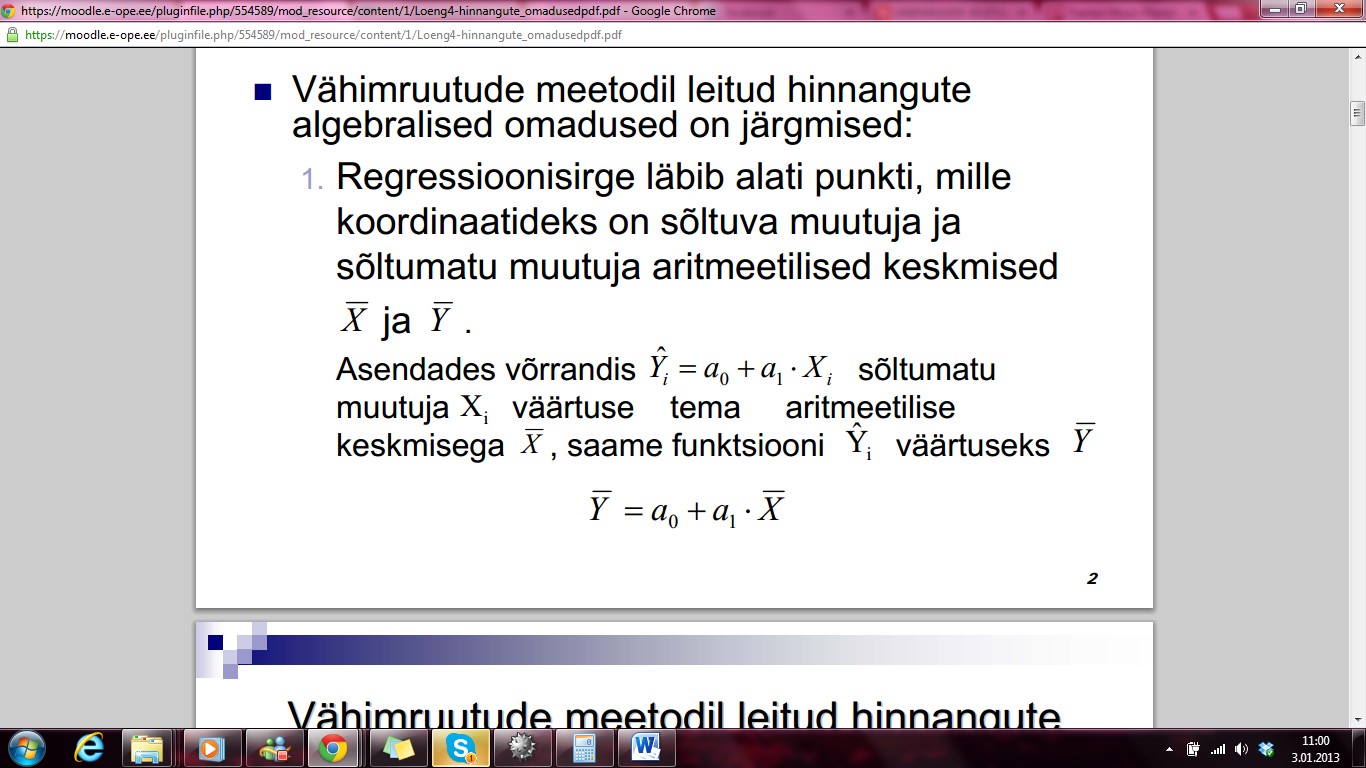

Vähimruutude meetodil leitud parameetrite hinnangute omadused.

Vähimruutude

meetodil leitud hinnangute algebralised omadused on järgmised:

1. Regressioonisirge läbib alati punkti, mille koordinaatideks on

sõltuva muutuja ja

sõltumatu

muutuja aritmeetilised keskmised X ja Y.

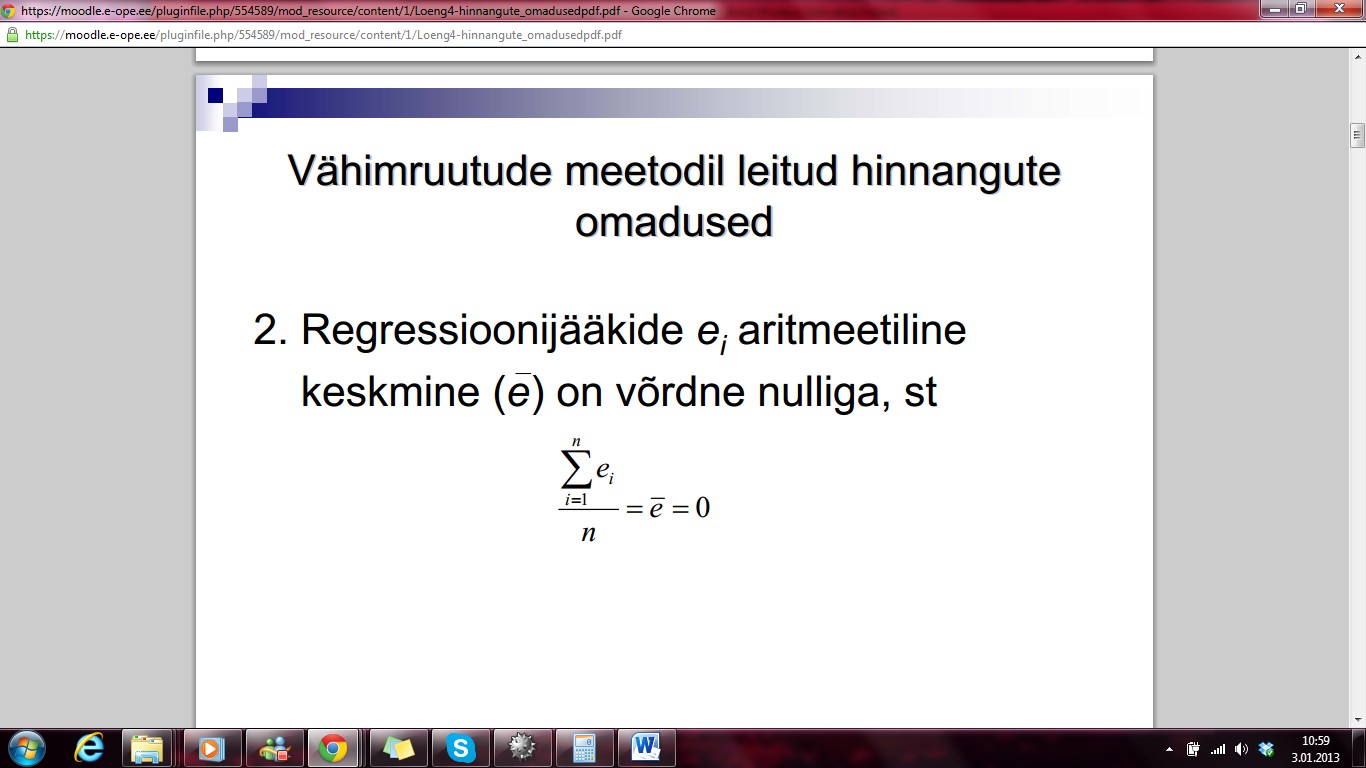

Regressioonijääkide ei aritmeetiline keskmine (e katusega ) on võrdne nulliga, st

3.

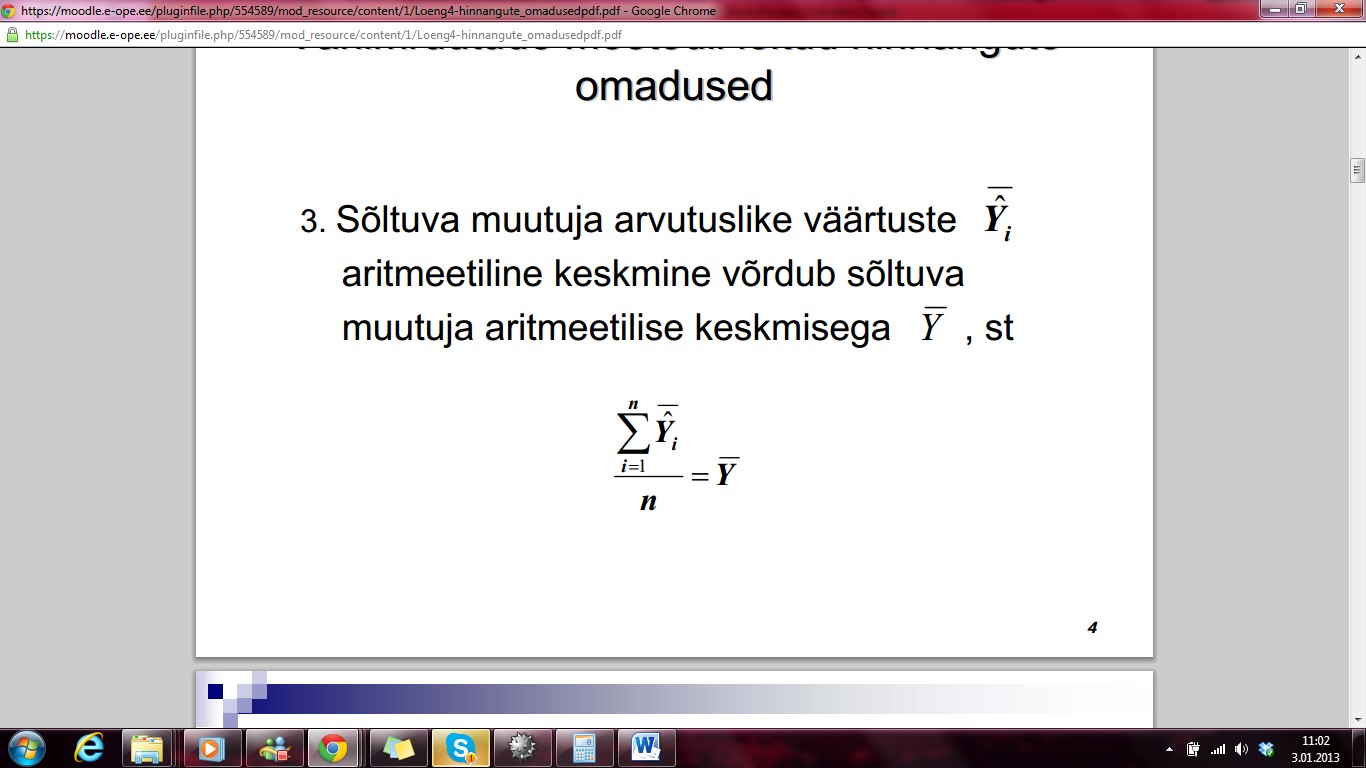

Sõltuva muutuja arvutuslike väärtuste Ŷi

aritmeetiline keskmine võrdub sõltuva muutuja aritmeetilise

keskmisega Y katusega , st

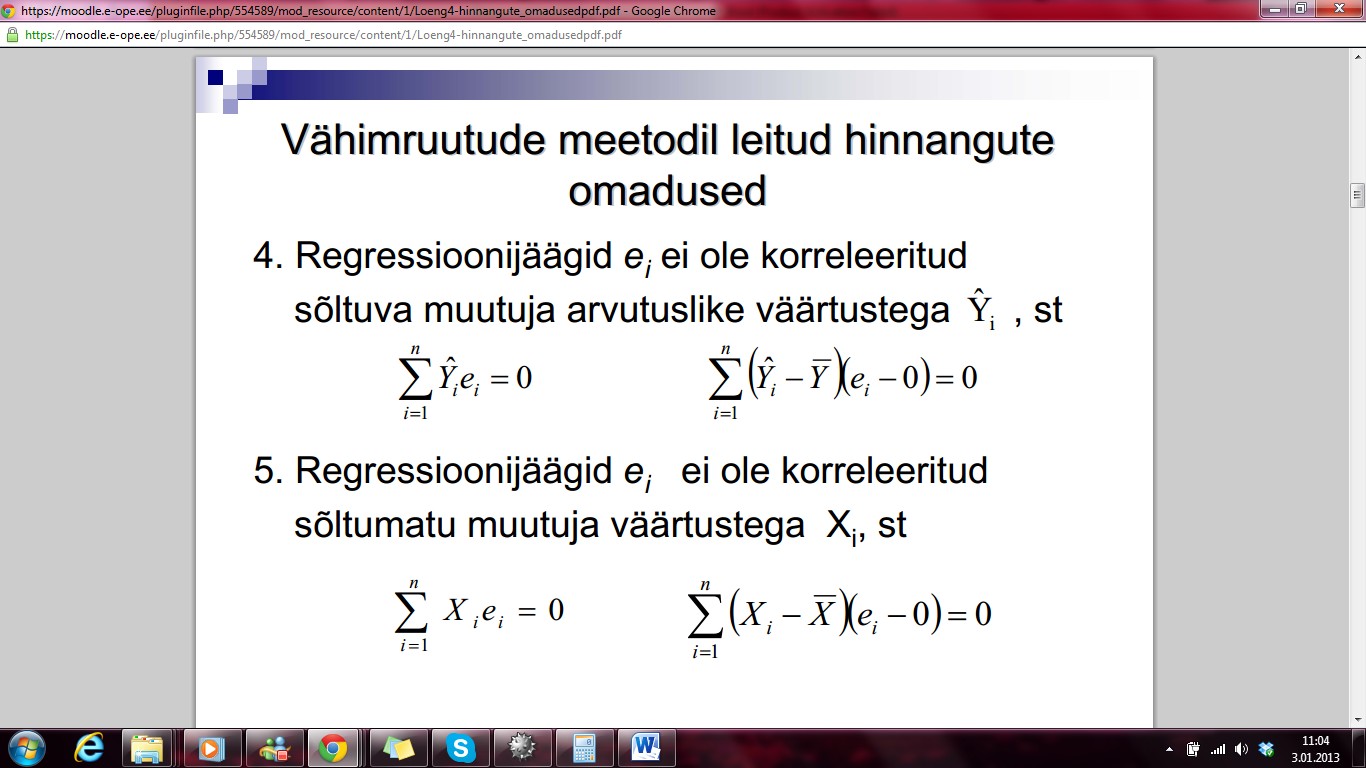

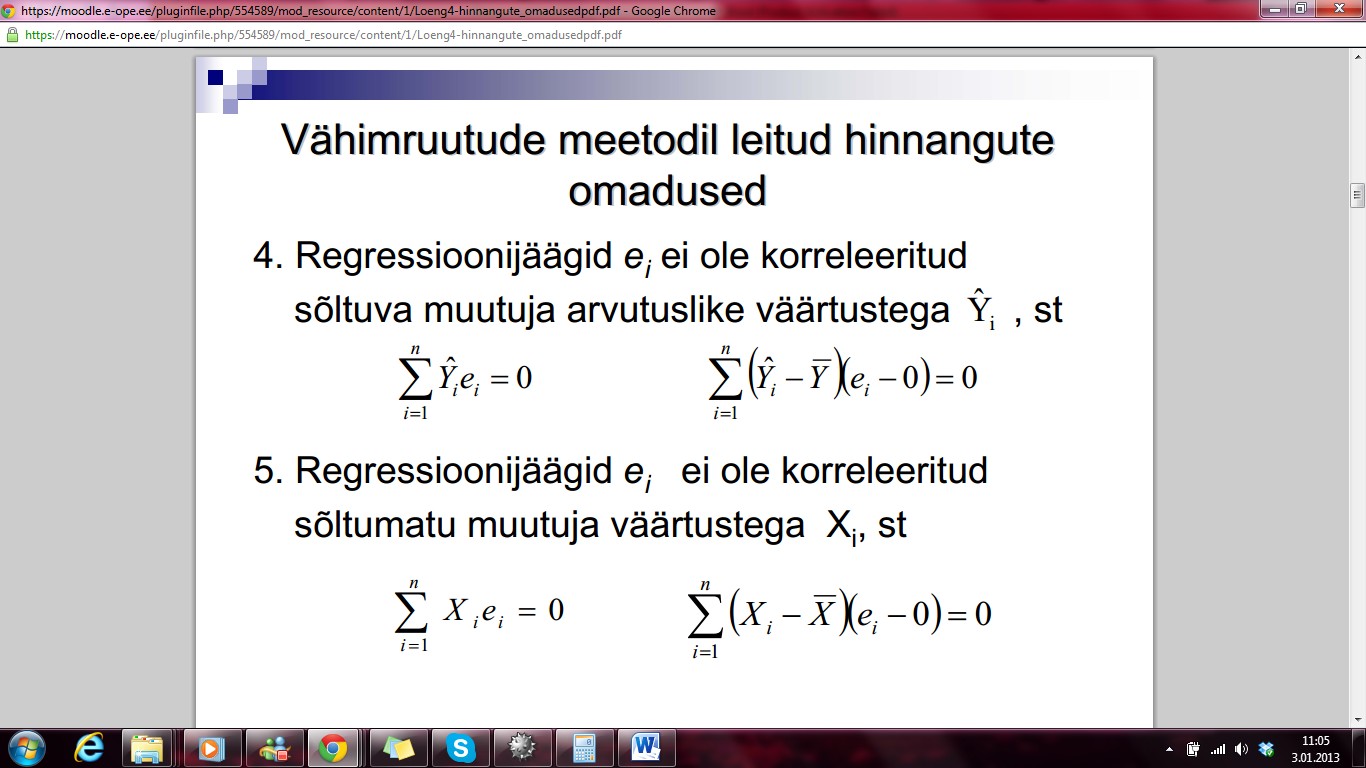

4.

Regressioonijäägid ei

ei ole korreleeritud sõltuva muutuja arvutuslike väärtustega Ŷ , st

5.

Regressioonijäägid ei

ei ole korreleeritud sõltumatu muutuja väärtustega Xi, st

Statistilise seose tugevus: determinatsioonikordaja ( hajuvuse (RSS, TSS, ESS) mõõtmine (joonised)), korrelatsioonikordaja , jääkstandardhälve, kovariatsioon, ( eespool toodud näitajate olemus, selgitus joonise abil). Kordajate omavahelised seosed.

JÄÄKHAJUVUS

Vahet

Yi – Ŷi nimetatakse jäägiks. Jääkide ruutude summa on

jääkhajuvus.

RSS

= ∑ei2=∑(Yi-

Ŷi)2

Lineaarse

regressioonisirge puhul on jääkhajuvus vähim. Mistahes teise sirge

puhul on jääkhajuvus suurem kui jääkhajuvus regressioonisirge

puhul.

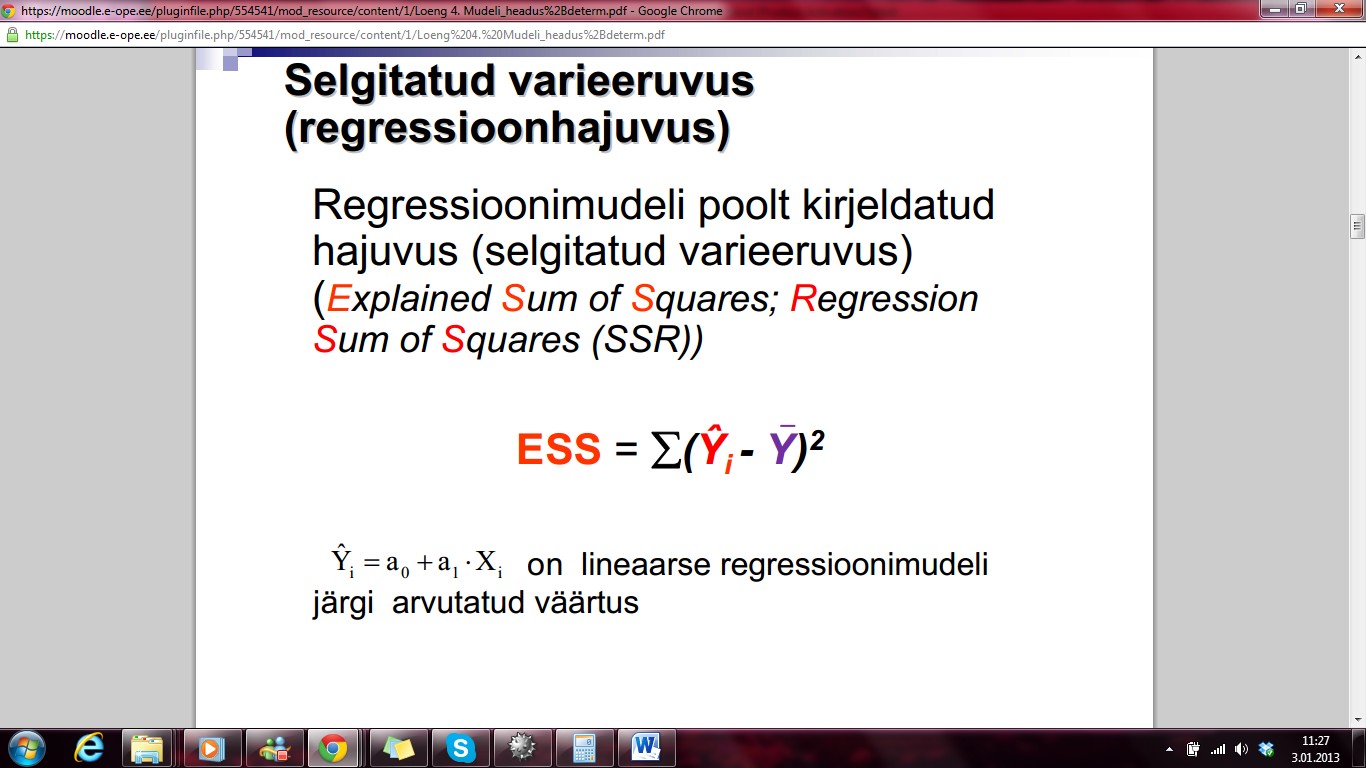

REGRESSIOONHAJUVUS

Regressioonimudeli

poolt kirjeldatud hajuvus ( selgitatud varieeruvus)

ESS

= ∑(Ŷi- Y)2

on lineaarse

regressioonimudeli

järgi arvutatud väärtus

KOGUHAJUVUS

Regressioonimudeli

sõltuva muutuja Y koguhajuvus TSS = ∑(Yi-Y)2

TSS

(SST) mõõdab Yi koguhajuvust (varieeruvust) sõltuva muutuja Y

keskväärtuse (aritmeetilise keskmise) ümber ehk hälvete ruutude summat

Regressioonimudeli

sõltuva muutuja Y koguhajuvus TSS koosneb regressioonimudeliga

kirjeldatud hajuvusest ESS ja jääkhajuvusest (selgitamata

varieeruvus) RSS

TSS

= ∑(Yi-Y)2 koguvarieeruvus

ESS

= ∑(Ŷi- Y)2

selgitatud varieeruvus

RSS

= ∑ei2=∑(Yi-

Ŷi)2

jääkhajuvus (selgitamata varieeruvus)

Determinatsioonikordaja

alusel saab hinnata, kui palju sõltuva muutuja hajuvusest on

kirjeldatud regressioonimudeli poolt. Determinatsioonikordaja mõõdab,

kui hästi regressioonisirge lähendab vaatlusandmeid .

Determinatsioonikordaja

väljendab regressioonimudeli poolt kirjeldatud hajuvuse (ESS) suhet

modelleeritava näitaja (endogeense - sõltuva muutuja) koguhajuvusse

(TSS).

KOVARIATSIOONIKORDAJA

Kahe

muutuja vahelise seose tugevuse ja suuna kirjeldamiseks võib

kasutada

kovariatsioonikordajat:

- muutujate X ja Y hälvete korrutiste keskväärtus

- andmepaaride hälvete keskmine (murrujoone pealne osa on jagatud n-ga) iseloomustab tunnuse ühismuutuvuse (kovariatsiooni) astet

Kovariatsiooni

väljendav juhuslik suurus cov(X,Y) võib olla vahemikus (-∞, ∞)

Kovariatsioon

on :

- positiivne, kui muutujate X ja Y keskmine hajumine ümber nende keskväärtuste toimub samas suunas;

- negatiivne kui vastassuunas ;

- cov (X, Y)= 0, kui juhuslikud suurused on sõltumatud.

Kui

cov(X, Y) ≠ 0, siis nimetatakse muutujaid X ja Y korreleeruvateks,

vastupidisel juhul aga mittekorreleeruvateks.

KOVARIATSIOONI

SUURUS

- Hälvete korrutis on positiivne, kui koos esinevad X ja Y suured väärtused ning X ja Y väikesed väärtused. Summas esinevad siis positiivsed liikmed ja saadakse kovariatsioonikordaja suur positiivne väärtus.

- Hälvete korrutis on negatiivne, kui hälbed on erineva märgiga, s.t. koos esinevad ühe muutuja suured ja teise muutuja väikesed väärtused. Sel juhul on summa liikmed valdavalt negatiivsed ja kovariatsioonikordajal on suur negatiivne väärtus.

- Kui summas esinevad vaheldumisi negatiivsed ja positiivsed väärtused (X ja Y suurte ja väikeste väärtuste vastavus on juhuslikku laadi ), siis summeerimisel nad kompenseeruvad ja saadakse nullilähedanekovariatsioonikordaja väärtus.

Kovariatsioonikordajat

võib kasutada seose tihedust iseloomustava näitajana, kuid selle

näitaja puuduseks on asjaolu, et see sõltub sõltuva muutuja Y ja

sõltumatu muutuja X mõõtühikutest.

Jagades kovariatsioonikordaja avaldise sõltuva muutuja Y ja sõltumatu

muutuja X

standardhälvetega saame uue seose tihedust iseloomustava näitaja

korrelatsioonikordaja rx

KORRELATSIOONIKORDAJA

- Üks sagedamini kasutatav lineaarse seose rangust (tihedust, tugevust) kirjeldav suurus on korrelatsioonikoefitsient ehk korrelatsioonikordaja

- Võimalik leida ruutjuurena determinatsioonikordajast

Omadused:

- Korrelatsioonikordaja väärtused asuvad –1 ja 1 vahel, -1≤ r ≤

- Kui muutujate vahel on funktsionaalne seos Y = a0+a1X, siis korrelatsioonikordaja absoluutväärtus on võrdne ühega, |r|=1

- Kui muutujad on sõltumatud, siis korrelatsioonikordaja väärtus null, r=0

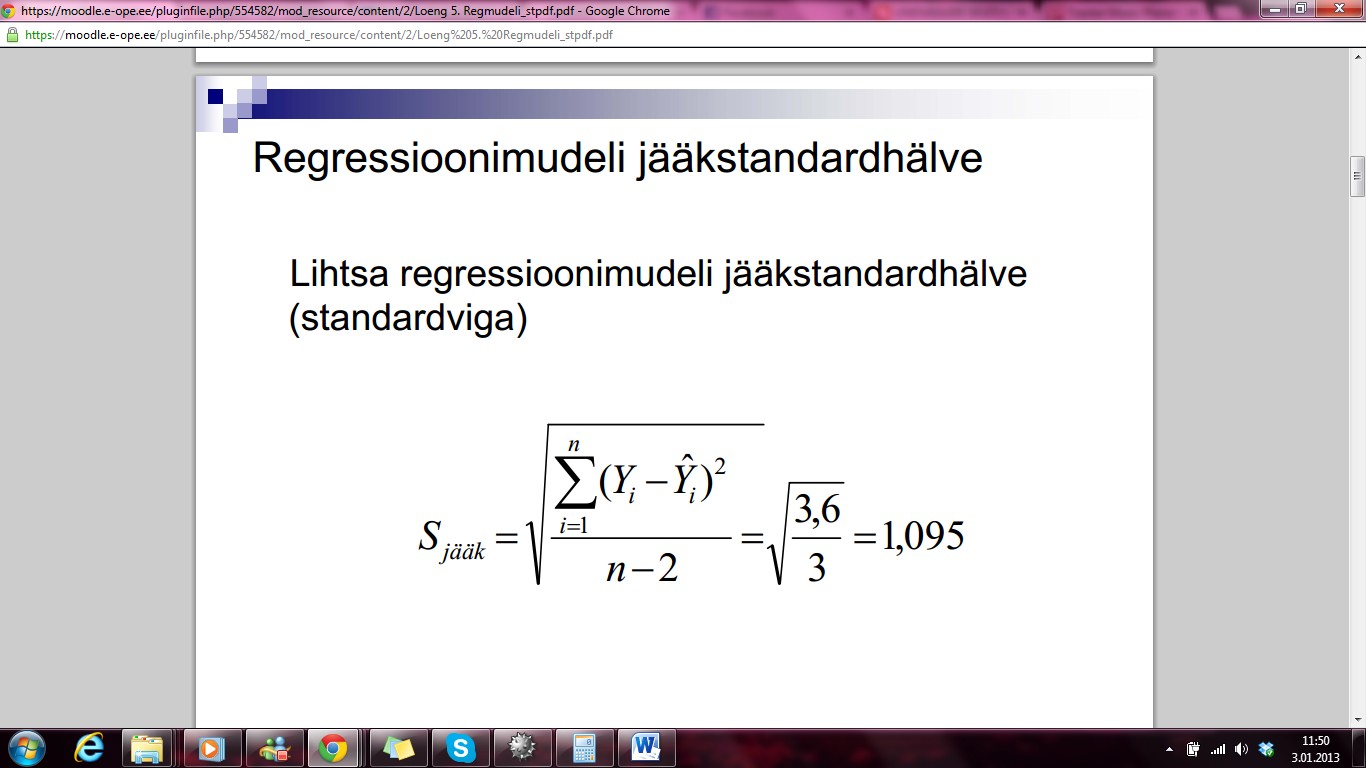

JÄÄKSTANDARDHÄLVE

Ruutjuurt

jääkdispersioonist nimetatakse regressioonimudeli

jääkstandardhälbeks

ehk

prognoosivekas ehk regressioonimudeli standardveaks

FUNKTSIONAALNE

SEOS

- Tunnuste väärtuste vaheline sõltuvus võib olla kas funktsionaalne või korrelatiivne.

- Kahe nähtuse vahel on funktsionaalne seos ehk täielik seos siis, kui ühe nähtuse mingile arvväärtusele vastab ainult üks arvväärtus teise nähtuse väärtuste hulgast.

- Selliste seoste korral eeldatakse tavaliselt põhjuslikkust, st eeldatakse, et ühe nähtuse muutumine toob kaasa teise nähtuse kindla muutumise kindlas ja muutumatus koguses ja suunas.

KORRELATIIVNE

SEOS

- Statistilist tõenäosuslikku seost, mis ei ole rangelt funktsionaalne, nimetatakse korrelatiivseks seoseks.

- Korrelatiivne ehk mittetäielik seos valitseb nähtuste vahel siis, kui ühe suuruse igale arvväärtusele vastab teise suuruse hulk arvväärtusi, mis jaotuvad selliselt, et igaüks neist võib esineda teatud tõenäosusega

- Korrelatiivset seost iseloomustavat joont, mille geomeetriline koht korrelatsiooniväljal leitakse vähimruutude meetodil, nimetatakse regressioonijooneks

Lihtsa regressioonimudeli

headuse hindamine;

Determinatsioonikordaja

D = R2 võimaldab hinnata, kui palju sõltuva muutuja (Y) hajuvusest

on regressioonimudeliga kirjeldatud (valitud x korral).

usaldatavuse kontrollimine;

Regressioonimudeli

olulisuse hindamine eksimise tõenäosuse p abil (significance F).

Kui

p F-kriteeriumi

abil kontrollitakse regressioonimudeli kui terviku statistilist

olulisust. Fkriitilise leidmiseks kasutada funktsiooni FINV. Kui F

emp > F krit, siis on regressioonimudle kui tervik stat

usaldusväärne

mudeli parameetrite statistilise olulisuse kontrollimine; usalduspiiride leidmine;

t-statistiku

abil hinnatakse parameetri ( regressioonikordaja usaldusväärsust).

t- kriitilise leidmiseks kasutada funktsiooni TINV.

Usaldusvahemiku

alumine ja ülemine piir (Lower 95% ja Upper 95%) määravad

vahemiku, millesse jääb 95% tõenäosusega regressioonikordaja.

eespool toodud näitajate leidmine ja seoste analüüs Exceli regressioonanalüüsi tabeli põhjal.

Vaata

moodles regressiooni selgitused.

Mitmene regressioon. Klassikalise regressioonanalüüsi põhieeldused. Gauss- Markovi teoreemi olemus. Parim hinnang. Nihutamata hinnang. Efektiivne hinnang.

MITMENE

REGRESSIOON

Mitmese

regressioonimudeli korral uuritakse seost endogeense (sõltuva )

muutuja Y ning eksogeensete (sõltumatute) muutujate vahel

- Eeldatakse, et sõltuvat muutujat Y mõjutavad mitu sõltumatut muutujat X1, X2,…, Xn ning nende mõju sõltuvale muutujale on lineaarne.

- Selline olukord on majanduslikke protsesside analüüsimisel tüüpiline, sest tegelikus elus mistahes majanduslik nähtus või protsess sõltub alati suurest hulgast teguritest i (sõltumatutest muutujatest).

KLASSIKALISE

REGRESSIOONIANALÜÜSI PÕHIEELDUSED

1. Regressioonimudel on korrektne , lineaarne parameetrite suhtes.

2.

Regressioonijääkide (jääkliikmete) tinglikud keskväärtused on

võrdsed nulliga.

3.

Regressioonijäägid ei korreleeru sõltumatute muutujatega.

4.

Jääkliikmete dispersioonid on konstantsed (ei esine

heteroskedastiivsust).

5.

Regressioonijäägid ei korreleeru omavahel (ei esine

autokorrelatsiooni).

6.

Sõltumatud muutujad ei tohi olla täpses lineaarses sõltuvuses

( multikollineaarsus ).

7.

Sõltumatud muutujad omavad küllaldast varieeruvust

8.

Regressioonijäägid on normaaljaotusega.

GAUSS

MARKOVI TEOREEMI OLEMUS

GAUSS

MARKOVI TEOREEM: kui on täidetud

klassikalise regressioonmudeli eeldused, siis vähimruutude meetodil

leitud parameetrite hinnangud on parimad, lineaarsed , nihutamata .

Lineaarne – lineaarsed funktsioonid sõltumatust muutujast Y; parameeter peab olema esimeses astmes , et saaks kasutada vähimruutude

meetodit. Hinnang on nihutamata kui hinnangu kui juhusliku suuruse

keskväärtus E(a) on võrdne hinnatava parameetri ɑ tegeliku

väärtusega. Parimaks lineaarseks nihutamata hinnangus nim nihketa hinnangut mis on andmete lineaarne funktsioon ning on vähima

dispersiooniga kõigi nihketa lineaarsete hinnangute seas.

PARIM

HINNANG: et hinnang leitakse

valimi alusel, mis on juhuslik, siis on ka hinnang juhuslik suurus. Samast üldkogumist komplekteeritud sama suurusega valimite põhjal

saadud hinnangud on tavaliselt erinevad, mis kinnitab valimi alusel

leitavate hinnangute juhuslikku iseloomu. Eesmärgiks on valimi

andmeid kasutades leida võimalikult täpselt parameetri Xhinnang a.

Parameetrihinnanguks nim statistikut mis leitakse valimi põhjal ning

mis annab ühese väärtuse x-le. Hinnangut, mis on nihketa ja millel

on antud valimi korral väiksem võimalik dispersioon, nimetatakse

parimaks hinnanguks .

NIHUTAMATA

HNNANG: hinnangu erinevust

tegelikust väärtusest iseloomustatakse nihke abil. Parameetri

hinnangu keskväärtuse E(a) ja parameetri tegeliku ɑ vahel

käsitletaksegi nihkena. Kui tegemist on nihutamata hinnanguga, siis

see vahe võrdub nulliga, mis tähendab et hinnangu keskväärtus

võrdub parameetri tegeliku väärtusega. E(a) = ɑ.

EFEKTIIVNE

HINNANG: hinnangute hajuvust

isel efektiivsuse mõistega. Parameetri ɑ1 nihketa hinnang a1 on

efektiivsem kui parameetri ɑ1 nihketa hinnang a2, kui hinnangu a1

dispersioon on väiksem kui hinnangu a2 dispersioon. Efektiivne

hinnang on selline hinnang, ille dispersioon on minimaalne, st

hinnangu kui juhusliku suuruse varieeruvus on minimaalne.

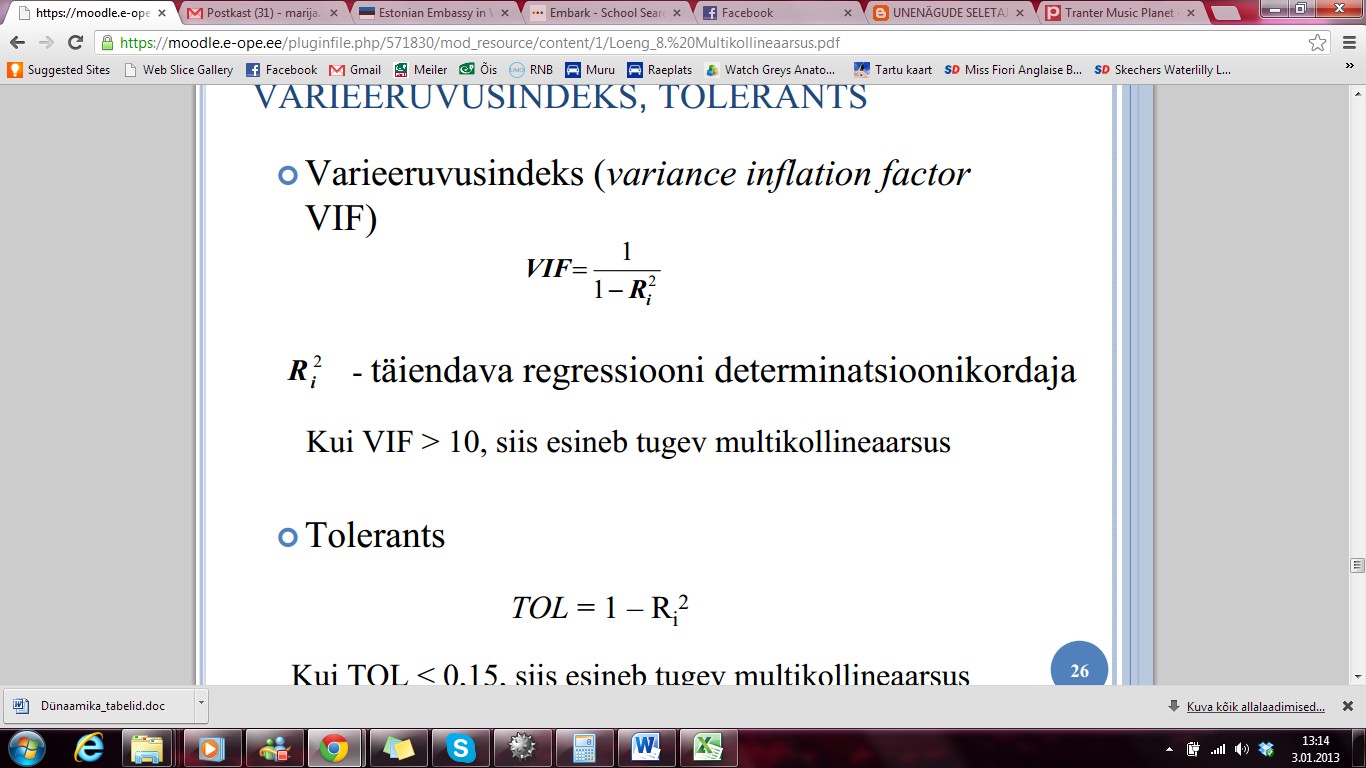

Multikollineaarsuse olemus. Multikollineaarsuse avastamine. Tolerants (TOL), varieeruvusindeks (VIF). Multikollineaarsuse tagajärjed.

Terminiga

multikollineaarsus iseloomustatakse olukorda või seisundit , kui

regressioonivõrrandi sõltumatute muutujate arvväärtused on

omavahelises sõltuvuses.

Kaks

erinevat multikollineaarsuse taset:

- y täielik multikollineaarsus

- y mittetäielik multikollineaarsus

AVASTAMINE

- Korrelatsioonikordaja kahe sõltumatu muutuja korral on suurem kui > 0,8

- Suurema arvu sõltumatute muutujate korral ei pea mittetäieliku multikollineaarsusele vastava olukorra tekkeks üksikute sõltumatute muutujate vahelise sõltuvuse korrelatsioonikordaja olema väga suur (võib olla

- Täiendavad regressioonid - regressioonid sõltumatute muutujate vahel, milles iga sõltumatu muutuja on üks kord sõltuvaks muutujaks

Tolerants

(TOL) – kui suur osa sõltumatu

muutuja varieeruvusest jääb ülejäänud

sõltumatute

muutujate poolt kirjeldamata

Varieeruvusindeks

(VIF) ehk dispersiooni mõju

faktor näitab sõltumatu muutuja mõju regressiooniparameetri

hajuvusele ja on tolerantsi pöördväärtus

Multikollineaarsuse mõju regressioonanalüüsi tulemustele (labortöö).

Multikollineaarsuse

tagajärjed: kui reg kordajate

varieeruvus on väga suur, siis regressioonikordaja parameetri

standardvea (Sa1)

arvutusvalemist järeldub, et juhul kui sõltumatute muutujate X1i

ja X2i

vahelise sõltuvuse korrelatsioonikordaja r1,2

läheneb 1-le siis murru nimetaja väheneb ning Sa1

suureneb.

Varieeruvuse suurenemisel t- statistik muutub mitteusaldusväärseks/t-statistiku

avaldises parameetri hinnang jagatakse standardevaga t=a/Sai. Multikollineaarsus suurendab regressioonikordajate varieeruvust..

Mittetäieliku multikollineaarsuse korral kui muutujad on

omavahelises tugevas korrelatsioonis(mitte täielikus), parameetrite

hinnangud omavad suurt varieeruvust (standardhälve suur) ja

kovariatsiooni, ning parameetrite hinnangud muutuvad

ebastabiilseteks. Parameetri usalduspiirid muutuvad väga laiaks.

Kõrge R2

kuid mitteusaldusväärsed t-statistiku väärtused. Väke andmemahu

muutus põhjustab parameetri hinnangute standardvigade olulisi

muutusi.

MULTIKOLLINEAARSUSE

VÄHENDAMISE VÕIMALUSED: tugevalt korreleeruvate sõltumatute

muutujate eemaldamine mudelist. Andmete täpsustamine ja teisendamine . Valimi muutmine. Peamiste komponentide meetodi eelnev kasutamine. Kantregressiooni eelnev kasutmine. Uus mudelipüstitus.

Oluliste argumentide varieeruvuse mõju regressioonanalüüsi tulemustele (labortöö).

- Kui regressioonikordajate varieeruvus on väga suur, siis regressioonikordaja parameetri standardvea (Sa1) arvutusvalemist järeldub, et juhul kui sõltumatute muutujate X1i ja X2i vahelise sõltuvuse korrelatsioonikordaja r1,2 läheneb 1-le, siis murru nimetaja väheneb ning Sa1 suureneb. Seega parameetrite hinnangud a1 ja a2 muutuvad ebatäpsemateks.

- Varieeruvuse suurenemisel t-statistik muutub mitteusaldusväärseks (t-statistiku avaldises parameetri hinnang jagatakse standardveaga)

- Multikollineaarsus suurendab regressioonikordajate varieeruvust

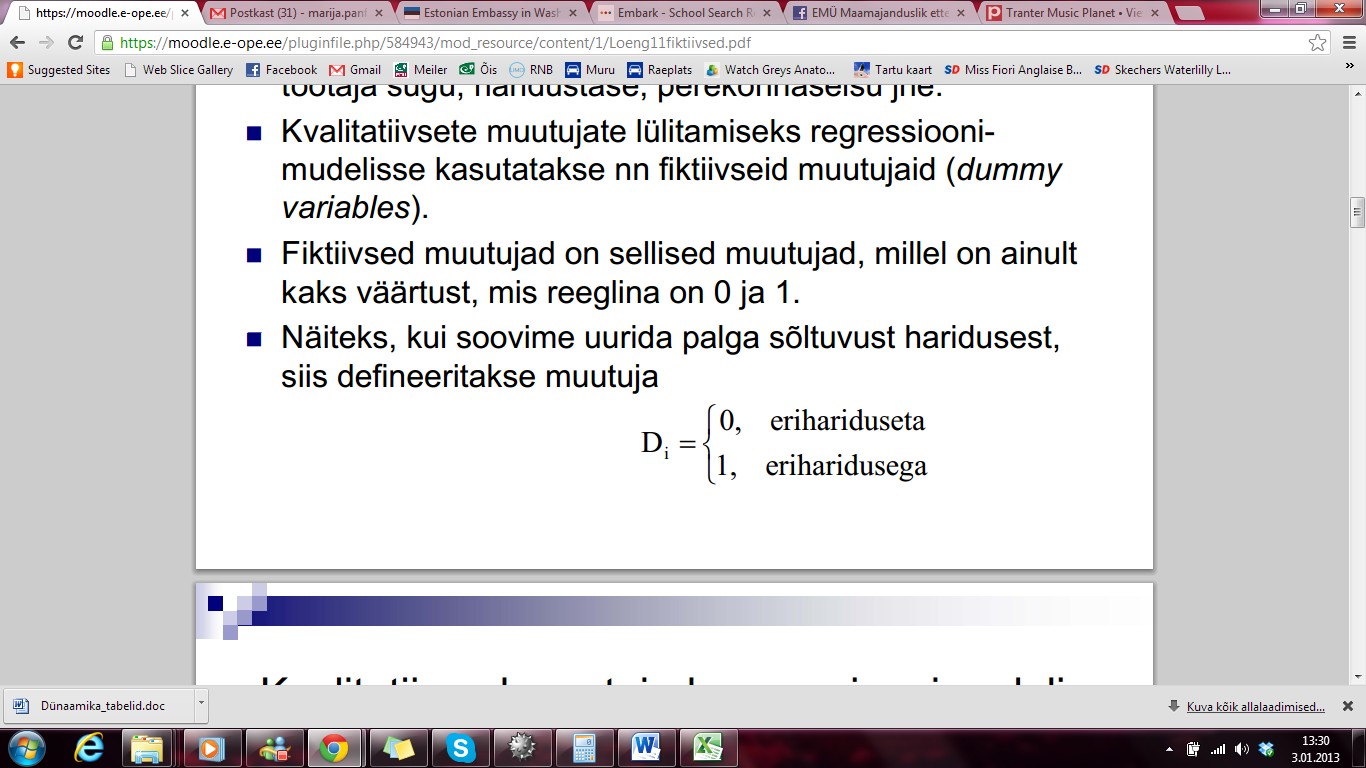

Fiktiivsete muutujatega regressioonimudel, tõlgendus.

Alati

ei saa majandusnähtust või -protsessi iseloomustada vaid

kvantitatiivsete näitajatega. Küllalt sageli tuleb arvesse võtta

ka kvalitatiivset infot, näiteks töötaja haridus , sugu,

majandus-protsessi toimimine enne või pärast mõnda

majanduspoliitilist otsust jne.

Tegemist

on kvalitatiivsete andmetega , mida saab teisendada

kvantitatiivseteks. Sel viisil saadud regressioonimudeli muutujaid

nimetatakse teisendatud või fiktiivseteks muutujateks (dummy

variables).

Kvalitatiivsed muutujad iseloomustavad objekti või subjekti tunnuseid, mille

väärtuseks ei ole arvud, näiteks töötaja sugu, haridustase,

perekonnaseisu jne.

Kvalitatiivsete

muutujate lülitamiseks regressioonimudelisse kasutatakse nn

fiktiivseid muutujaid (dummyvariables).

Fiktiivsed

muutujad on sellised muutujad, millel on ainult kaks väärtust, mis

reeglina on 0 ja 1.

Näiteks,

kui soovime uurida palga sõltuvust haridusest, siis defineeritakse muutuja:

Üldine

reegel fiktiivsete muutujate defineerimisel:

Kui

kvalitatiivne muutuja omab m erinevat väärtust, siis tema

lülitamiseks regressioonimudelisse defineeritakse m-1 fiktiivset

muutujat.

Fiktiivseid

muutujaid saab kasutada ka sesoonsuse kirjeldamiseks andmetes.

Kui

sesoonsuse perioode on m, siis defineeritakse maksimaalselt m -1

fiktiivset

muutujat.

- Näiteks sesoonsuse uurimisel kvartalite lõikes (m = 4) defineeritakse maksimaalselt 3 fiktiivset muutujat (m -1 = 3);

- Kuude (m = 12) andmete korral maksimaalselt (12 -1) 11 fiktiivset muutujat.

Heteroskedastiivsuse olemus; põhjused; tagajärjed; avastamise meetodid.

Kui

juhusliku liikme dispersioonide konstantsuse nõue ei ole täidetud,

siis on mudelis tegemist heteroskedastiivsusega.

Heteroskedastiivsuse

põhjused

1.

Modelleeritava protsessi omapära

- Majandussubjekti suuremad võimalused (sissetulekud, kasum) annavad subjektile suurema valikuvabaduse.

- Sõltumatu muutuja kasvuga varieeruvus muutub (õpiprotsesse kirjeldavad mudelid: mida pikem õpiaeg, seda vähem trükivigu)

- Heteroskedastiivsuse oht mudelis on sageli seda suurem, mida suurem on erinevus mudelis kasutatud majandusnäitajate suurima ja väiksema taseme vahel.

2.

Vead mudeli spetsifitseerimisel

- Mõni oluline seletav muutuja on mudelist välja jäänud.

- Mudeli kuju on vale.

3.

Ebaharilikud vaatlused (mõnede muutujate oluliselt erinevad

väärtused).

- Kui heteroskedastiivsus mudelis on tingitud modelleeritava protsessi sisust ning mudeli parameetrite hindamiseks tuleb lisaks tavalisele vähimruutude meetodile kasutada ka teisi hindamismeetodeid, siis sellist heteroskedastiivsust nim ka puhtaks heteroskedastiivsuseks.

- Mudeli valest spetsifikatsioonist tulenevat heteroskedastiivsust nim ebapuhtaks heteroskedastiivsuseks.

Heteroskedastiivsuse

tagajärjed

- Mõju parameetrite hinnangule

- Parameetrite hinnangud on lineaarsed nihketa hinnangud, kuid nad ei ole parimad, st nad ei ole vähima dispersiooniga, nad ei ole efektiivsed.

Mis

juhtub heteroskedastiivsuse korral?

- 1.Hinnangud ei ole efektiivsed.

- 2.Parameetri hinnangute standardhälbed on nihkega ja üldjuhul ei ole teada, kas leitud standardhälve ülehindab või alahindab hinnangu tegelikku standardhälvet.

- 3.Leitud usalduspiirid ei ole tõesed, seega ei pruugi usaldusväärsed olla ka hüpoteeside testimise tulemused.

Heteroskedastiivsuse

avastamine

Heteroskedastiivsuse

olemasolu vahetu kontrollimine ei ole enamasti võimalik, kuna valimi

põhjal ei saa leida juhuslike vigade dispersioone. Analüüsitakse

vaid hinnatud mudeli jääkliikmete ruutusid käsitledes neid

juhuslike vigade dispersioonide hinnangutena. Jääkliikmete ruutude

põhjal otsustatakse, kas mudelis on heteroskedastiivsus või mitte.

Heteroskedastiivsuse avastamiseks puudub ühene ja ainuõige meetod.

Avastamine

graafilisel meetodil

- Y teljel kujutatakse jääkliikmeid või nende absoluutväärtusi.

- X teljel kas vaatlustulemuse järjekorra numbrit, mõnda sõltumatut muutujat või hinnatud sõltuvat muutujat Y arv.

- Kui on näha jääkliikmete varieeruvuse muutust sõltuvalt x-teljel asuvast muutujast, siis see viitab heteroskedastiivsuse olemasolule.

Mitmese regressioonimudeli konstrueerimise põhimõtted.

Mitmese

regressioonimudeli korral uuritakse seost endogeense (sõltuva)

muutuja Y ning eksogeensete (sõltumatute) muutujate vahel.

Eeldatakse, et sõltuvat muutujat Y mõjutavad mitu sõltumatut

muutujat ning nende mõju sõltuvale muutujale on lineaarne.

Selline

olukord on majanduslike protsesside analüüsimisel tüüpiline, sest

tegelikus elus mistahes majanduslik nähtus või protsess sõltub

alati suurest hulgast teguritest i (sõltumatutest muutujatest).

Parima

alamhulga meetod

Kriteerium – korrigeeritud deterimantsioonikordaja

- Mitmese regressioonimudeli konstrueerimine – sõltumatute muutujate valik – toimub mitmes etapis ( etappide arv sõltub sõltumatute muutujate arvust)

- Parimaks mudeliks osutub mudel, kus korrigeeritud determinatsioonikordaja omab kõige kõrgemat väärtust (parameetri hinnangud peavad olema selles mudelis statistiliselt olulised, võrrelda t‐statistikuväärtust t‐kriitiliseväärtusega)

Kriteerium

– Mallow Cp statistik

- Alternatiivsete mudelite leidmisel on eesmärgiks leida mudel, kus Cp on võrdne või väiksem kui k+1.

- Kui mitu mudelit vastavad sellele kriteeriumile, tuleb kontrollida, kas muutujad nendes regressioonimudelites on statistiliselt olulised.

16.

Andmed ökonomeetrilistes mudelites. Põllumajanduslike

ökonomeetriliste mudelite koostamine. Muutujate valik

põllumajanduslike ökonomeetriliste mudelite koostamisel.

EMÜ

majandus- ja sotsiaalinstituudis välja töötatud Eesti

piimandussektori mudel. Mudeli koostamise aluseks on FAPRI EU GOLD mudel, mis on oma olemuselt dünaamiline, osaliselt tasakaalustatud

globaalne mudel:

mudeli

dünaamilisus

võimaldab

mõjurite (endogeensete ja eksogeensete muutujate) kirjeldamist ajas

ning prognooside tegemist tuleviku kohta;

osaline tasakaalustatus tähendab

seda, et olulised makromajanduslikud näitajad nagu oluliste

piimatoodete (või, juust, lõssipulber ja piimapulber ) hinnad,

elanike arv (sisetarbijad), SKP ühe elaniku kohta, SKP kasvuindeks ,

tarbijahinnaindeks jne määratakse kindlaks mudeliväliselt;

mudeli

globaalsus tähendab

seda, et nii endogeensed kui eksogeensed muutujad on oma olemuselt

makromajanduslikud, st iseloomustavad kogu Eesti

põllumajandussektorit ning majandust kui tervikut .

Piimandussektori

mudeli üheks iseärasuseks on asjaolu, et mudelis käsitletakse

eraldi kolme põhikomponenti: toorpiima, piimavalku ja piimarasva.

Põhiliste toodete (juust, või, lõssipulber, piimapulber jm tooted)

tootmise, tarbimise, impordi, ekspordi, varude jm võrrandite

modelleerimise aluseks on kasutada olev piimavalk ja piimarasv.

Nagu

ka Eesti piimanduse makroökonomeetriline mudel, on Eesti

teraviljasektori mudel oma olemuselt dünaamiline, osaliselt

tasakaalustatud globaalne mudel:

Teraviljasektori

mudelis on vaatluse all neli peamist teraviljakultuuri – oder,

nisu, kaer ja rukis . Kõikide kultuuride tootmist, tarbimist,

importi, eksporti ning varude muutumist modelleeritakse erinevate

võrrandite abil. Mudelis on 52 endogeenset (modelleeritavat)

muutujat ja 41 eksogeenset (mudelivälist) muutujat.

Ökonomeetriliste

mudelite võrrandid koosnevad uuritavatest näitajatest ning neid

mõjutavatest teguritest, mida nimetatakse endogeenseteks ja

eksogeenseteks muutujateks:

endogeensete

muutujate, ehk uuritavate näitajate, väärtused määratakse

kindlaks antud mudeliga (käitumisvõrrandite ning võrdustega);

eksogeensed

muutujad on uuritavat näitajat mõjutavad mudelivälised tegurid,

mida käsitletakse mudeli seisukohalt etteantud suurustena.

Erineva kujuga regressioonimudelid: muutujate suhtes lineaarne, astmefunktsioon , eksponentfunktsioon , logaritmfunktsioon , hüperbool, parabool , logaritmfunktsioon, polünoom. Mudelite võrrandid, joonised, elastsuskoefitsient , lineariseerimine, parameetrite tõlgendused, võrrandite nimetused (poollogaritmiline, log-lin jt), erinevate regressiooni- mudelite võrdlemine.

Muutujate

suhtes lineaarne mudel

Kõige tavalisem mudeli esitusviis on muutujate suhtes lineaarne mudel kujul

Y=a0+a1*X+e

Regressioonikordaja

a1

tähendus:

Regressioonikordaja

väljendab sõltuva muutuja Y muutust, kui sõltumatu muutuja X

muutub ühe ühiku võrra. Üldine võte regressioonikordaja

tõlgendamiseks – diferentseerida regressioonimudeli mõlemaid

pooli a1=dY/dX

Kordaja

näitab ligikaudselt, mitu ühikut muutub keskmiselt Y, kui muutuja X

muutub ühe ühiku võrra.

- Kui kordaja on positiivne, siis X kasvades muutuja Y kasvab.

- Kui kordaja on aga negatiivne, siis X kasvades muutuja Y kahaneb.

Lineaarse

mudeli keskmine elastsus E=a1*Xkesk/Ykesk

- Xkesk ja Ykesk on vastavalt muutujate X ja Y keskmised väärtused.

- Lineaarse mudeli regressioonikordaja ja elastsuskoefitsent ei lange kokku.

Elastsuskoefitsent

Majandusprotsessi

uurimiseks on vaja võrrelda omavahel üksteisest sõltuvaid suurusi,

mida mõõdetakse erinevate mõõtühikutega. Selliseks suuruseks,

mis ei sõltu võrreldavate suuruste mõõtühikutest, on

protsentides mõõdetav elastsus.

Astmefunktsioon

Astmefunktsioon

Y=a0*Xa1*e

ei ole lineaarne muutujate suhtes.

Regressioonimudeli

parameetrite hindamiseks kasutatakse lineariseerimist (võrrandi

mõlemad pooled logaritmitakse)

lnY=lna0+a1lnX

Nüüd

on mudel lineaarne parameetrite suhtes ja lineaarne ka muutujate Y ja

X logaritmide suhtes.

Log-log

või log-lineaarne mudel

Kui

astmefunktsiooni mudel on teisendatud logaritmilisele kujule

lnY=c0+a1*lnX+e

siis

nim sellist mudelit log-log mudeliks, kuna nii sõltuv kui sõltumatu

muutuja on logaritmitud kujul. Ning log-lineaarseks mudeliks, kuna

sellises mudelis on muutujad logaritmitud kujul, mudel on aga

parameetrite suhtes lineaarne.

Konstantse elastsusega mudeli korral on muutujad mudelis logaritmitud kujul.

Poollogaritmiline

mudel

Eksponentsiaalne

funktsioon logaritmilisel kujul

lnY=c0+a1*X

Sellist

mudelit nim poollogaritmiliseks mudeliks(st avaldise parem pool on

tavalises mastaabis) lineaarne funktsioon ning vasak pool

logaritmilises mastaabis.

Kui

sõltuv muutuja Y on logaritmilisel kujul ning sõltumatud muutujad X

lineaarsel kujul, siis sellist mudelit nim ka log-lin mudeliks.

Sellist

funktsiooni on otstarbekas kasutada siis, kui sõltuv muutuja muutub

võrreldes sõltumatu muutujaga oluliselt kiiremini.

Mudel

Kuju

Regressioonikordaja sisu

Elastsuskoefitsent

lineariseerimine

Lineaarne

Y=a0+a1X

Kui X muutub ühe ühiku, siis Y muutub a1 võrra

E=a1*(Xkesk/Ykesk)

Log-log(astmefunktsioon)

lnY=c0+a1lnX

Kui X muutub 1%, siis Y muutub a1%

E=a1

lnY=lna0+a1lnX

(võrrandi mõlemad pooled on logaritmitud)

Log-lin(eksponentsiaalne)

lnY=c0+a1X

Kui X muutub ühe ühiku võrra, siis Y muutub 100a1% võrra

E=a1*X

Y=a0*ea1x

Lin-log(logaritmiline)

Y=c0+a1lnX

Kui X muutub 1% võrra, siis Y muutub 0,01a1 võrra

E=a1*(1/Y)

Ruutfunktsiooni mudel (parabool)

Kõige

enam praktikas kasutamist leidnud mittelineaarse funktsiooni tüübiks

on parabool ehk ruutmudel.

Y=a0+a1*X+a2*X2+e

Võrrelda

lihtsa regressiooni ja ruutfunktsiooni mudeli korrigeeritud

determinatsioonikordaja R2 väärtusi.

Kui

ruutfunktsiooni mudeli korrigeeritud determinatsioonikordaja R2 on

suurem kui lihtsa regressioonimudeli R2, siis on ruutfunktsiooni

mudel selgitanud suurema osa sõltuva muutuja Y varieeruvusest.

Hüperboolne

mudel

Hüperbooli

ehk pöördvõrdelise sõltuvuse korral regressioonivõrrand omab

järgmist kuju.

Y=a0+a1*(1/X)+e

Hüperboolse

mudeli korral on olulisem tähendus parameetril a0 ehk vabaliikmel,

mis väljendab sõltuva muutuja Y väärtust sõltumatu muutuja X

lähenemisel lõpmatusele.

Parameetri

a1 analüüsimisel on oluline tähendus tema märgil.

- Kui a1 on positiivne, siis X-i kasvades Y kahaneb.

- Kui a1 on negatiivne, siis X kasvades Y kasvab.

Elastsuskoefitsent

on leitav E=-a1*(1/X*Y)

Hüperboolset

mudelit on kasutatud järgmiste majandusnähtuste vaheliste seoste

analüüsimiseks.

Astmefunktsiooni (Cobb– Douglase tootmisfunktsiooni) parameetrite leidmine (labortöö).

Cobb-Douglase

tootmisfunktsioon – toodangu mahu sõltuvus kapitalist (x1) ja

tööjõust (x2). Funktsioon eeldab, et ressursid on vastastikku asendatavad

Y=a0*X1a1*X2a2

A0=1

A1+a2=1

A1

ja a2 näitavad kapitali ja tööjõu osakaalu

Ressursi

kasutamise efektiivsuse hindamiseks kasutatakse osatuletist

(funktsiooni muutumise kiirust). See võimaldab teada saada, mis

juhtub toodanguga, kui muutuvad ressursside mahud

Cobb-Douglase

funktsiooni graafikuks on kumer pind. Cobb-Douglase funktsioon on

kasvav funktsioon

Ressursi

x2 suurenedes kasvab funktsioon oluliselt mittelineaarselt, kuna astendaja a2 ligikaudu 0

Ressursi

x1 suurenedes kasvab funktsioon praktiliselt lineaarselt, kuna a1

astendaja=1

Majanduslikult

näitab ressursi K osatuletis ∂y/∂x1 (ressursi kasutamise

efektiivsus)

tootmismahu

ligikaudset muutu, kui ressurssi K kasutatakse ühe ühiku võrra

enam ja ressursi L kogus ei muutu.

Majanduslikult

näitab ressursi L osatuletis ∂y/∂x2 tootmismahu ligikaudset

muutu,

kui

ressurssi L kasutatakse ühe ühiku võrra enam ja ressursi K kogus

ei muutu.

Järelikult

vastava ressursi osatuletis näitab kogutoodangu ligikaudset muutu

selle

ressursi ühe täiendava ühiku kasutamisest eeldusel, et teine

ressurss ei muutu.

Isokvandid. Nende kasutamine (labortöö).

Majandusmudelite

analüüsimisel on tihti otstarbekas kujutada uuritavaid funktsioone

graafiliselt. Kahe muutuja funktsioonide kujutamiseks saab kasutada

selle funktsiooni nivoojooni. Majanduses kasutatavate kahe muutuja

funktsioonide nivoojoonteks on samatoodangujooned, samakulujooned,

samakasulikkuskõverad.

Olgu

Y = f(x1, x2) mingi tootmisfunktsioon, kus x1 ja x2 on

tootmistegurite K ja L mahud.

Selle

funktsiooni nivoojoon f(x1,x2) =Y (etteantud Y suurus) kõikvõimalikud

tootmistegurite K ja L mahtude paarid (x1, x2), kus tootmismaht on

võrdne suurusega Y.

Seda

nivoojoont nimetatakse antud juhul samatoodangujooneks ehk

isokvandiks. Seega samatoodangujoone kõikides punktides on

tootmisfunktsiooni väärtused võrdsed.

Omadused

- Kõik isokvandid on nõgusad

- Erinevad samatoodangujooned omavahel ei lõiku. Seega vastab kindlale tootmistasemele parjasti üks samatoodangujoon .

- Suuremale toodangu mahule vastav samatoodangujoon paikneb koordinaatide alguspunktist kaugemale.

- Samatoodangujoone kõigis punktides on tema puutuja tõus negatiivne, st ühe muutuja kasvades teine muutuja kahaneb. Ühe tootmisteguri kulu suurendamisel võib tootmismaht jääda muutumatuks, kui teise tootmisteguri kulu kahaneb.

Tootmismaht

Y=13 ei muutu, kui samaaegselt suurendada tööjõudu väärtuselt L1

väärtuseni L2 ja vähendada kapitali väärtuselt K1 väärtuseni

K2.

20.

Mittestandardne ökonomeetrilise mudeli parameetrite hindamise

meetod: peamiste komponentide meetod (olemus; kasutamise võimalused)

(labortöö).

Peamiste

komponentide meetod on suhteliselt kaua eaga tuntud mitmemõõtmelise

statistilise analüüsi meetod. Peamiseks takistuseks peamiste

komponentide meetodii kasuamisel on olnud suur arvutustööde maht,

keskel läbi üks suurusjärk suurem võrreldes klassikale

regressioonanalüüsiga. Ulatuslikumalt on nimetatud meetodit hakatud kasutama alles personaalarvutite

kasutusele võtmise järel.

Peamiste

komponetide meetodi olemus seisneb järgmises. Esialgsed sõltumatud

muutujad X1,

X2,

… ,Xn

teisendatakse lineaarse teisenduse abil tinglikeks suurusteks

ehk komponentideks. Kõigepealt leitakse

esimene komponent K1.

Seejärel leitakse lineaarse teisenduse abil teine komponent K2.

Edasi leitakse kolmas, neljas jne komponendid.

Peamiste

komponentide meetodi kasutamise korral on kaks “aga”. Esiteks

saadud komponente on sisuliselt raske tõlgendada. See asjaolu on

tähtis siis, kui peamisi

komponente

käsitletakse eraldi

analüüsiobjektina.

Teiseks peamiste komponentide kasutamisel üles kerkivaks

probleemiks on edaspidises

analüüsis kasutatav komponentide arv.

Regressioonivõrrandi kordajad on efektiivsed seetõttu,

et peamised komponendid rahuldavad kõiki klassikalise

regressioonanalüüsi eeldusi (komponendid on ortogonaalsed, peamiste

komponentide varieeruvus on suurim).

Teoreetiliselt peaksid kõik variandid andma regressioonikordaja a = 1.

Kui

sõltumatute muutujate vahel ei esine multikollineaarsust, siis

peamiste komponentide meetodi kasutamine mingit eelist ei anna (tase

1).

Kui sõltumatute muutujate vahel esineb multikollineaarsus, siis teoreetiliselt peaks parameetrite hindamisel (regressioonikordajate leidmisel) olema kõige parem meetod vähimruutude meetod, kuid sellisel juhul muutuvad regressioonikordajate varieeruvused suureks ning regressioonikordajad muutuvad ebastabiilseteks ja ebausaldusväärseteks (tase 4 - klassikaline regressioon).

Kui sõltumatute muutujate vahel esineb tugev korrelatsioon (multikollineaarsus), siis komponentanalüüs annab paremad tulemused. Peamiste komponentide meetodi kasutamise korral multikollineaarsuse mõju kaob ära ja selle tulemusena regressioonikordajad on lähemal ideaalsele (a=1) ja muutuvad stabiilsemateks. Regressioonikordaja standardhälve väheneb võrreldes klassikalise regressioonanalüüsi tulemustega (Sai). Mida väiksem on regressioonikordaja varieeruvus (standardhälve), seda usaldusväärsem (täpsem) on tulemus (tase 4, r= 0,95).) Mida vähem komponente komponentanalüüsis kasutatakse, seda paremad tulemused.

21.

Ökonomeetrilise mudeli analüüs statistiliste näitajate (F, t

–kriteeriumi baasil).

Formaal statistiline analüüs – 1 tabel: üldinfo regressioonimudeli kohta. Põhinäitaja on R2, sellega iseloomustatakse kvaliteeti, näitab millise osa võrrandist seletab ära (%). Üle 80% on väga hea mudel. Mida väiksem standard error ehk jääkstandardhälve (ε) on seda parem. 2 tabel: dispersioonanalüüsi tabel. Oluline F, mis iseloomustab mudeli statistilist usaldusväärsust, peaks olema vähemalt 3. Paremal olev on statistilist eksimuse tõenäosust iseloomustav. Kui on väike on usaldusväärne. 3 tabel: coefficent on regressioonikordaja. Teine veerg standarthälve, mida väiksem seda usaldusväärsem. Kolmas veerg t-kriteerium, kui on üle I2I on usaldusväärne. Neljas veerg näitab t tõenäosust, kui on alla 0,05 on usaldusväärne.

Majanduslik analüüs – esiteks leida mõõtühik (y on teravilja kg/ha ja x on väetise kg/ha; y=a*x; a=y/x; a=teravilja kg*ha/ha*väetise kg=teravilja kg/väetise kg). Samas a on kui efektiivsuse karakteristik, näitab kui efektiivne on kasutamine.

Analüüs:

- Märgi analüüs – miinus tähendab, et suurenedes y väheneb; lähtuvalt majandusest tuleb analüüsida milline peab olema

- Hinnang – hea, halb, suur, väike. Näiteks kordaja 1,03, kui väetist suurendame 1 kg võrra, siis saagikus suureneb 1,03. 1 kg väetist on 3 kr, 1 kg teravilja 1,5 kr. Kulutame 3 kr ja saame 1,5 kr, seega on väetamine mõtetu.

- Hindepunkt iseloomustab mulla viljakust. Kõige kõrgem Järvamaal.

22.

Ökonomeetrilise mudeli majanduslik ( sisuline analüüs):

regressioonikordajate mõõtühikud; regressioonikordajate

majanduslik sisu; regressioonikordajate märkide vastavus

majandusteooria seisukohtadele.

Majandusterminites

regressioonikordaja aj

kujutab endast sõltumatu muutuja efektiivsust ehk sõltumatu muutuja

puhasmõju. Lihtsa lineaarse regressioonivõrrandi funktsiooniks on

piimatoodang lehma kohta ja

argumendiks töökulu

piima tootmisel.

Anda

ette argumendi ja funktsiooni mõõtühikud

Y

- piimatoodang

lehma kohta - kg/lehma

kohta

X

- töökulu

piima tootmisel

tundi/lehma

kohta − €/lehma kohta

tundi/kg

kohta − €/kg kohta

- tundi/lehma kohta - Y suureneb

- €/lehma kohta - Y suureneb

- tundi/kg kohta - Y väheneb

- €/kg kohta - Y suureneb ( tunnipalk on kõrgema toodangu korral suurem)

Y

- söödakulu - €/kg kohta

–X

- piimatoodang (kg/ lehma kohta)

Kui

piimatoodang lehma kohta suureneb 1 kg võrra, siis söödakulu 1 kg

piima tootmisel väheneb regressioonikordaja võrra

Y

- söödakulu - €/lehma kohta

–X

- piimatoodang (kg/lehma kohta)

Kui

piimatoodang lehma kohta suureneb 1 kg võrra, siis söödakulu 1

lehma kohta suureneb regressioonikordaja võrra

Regressioonikordaja

aj

Y/Xj=aj

näitab mitme ühiku võrra muutub sõltuv muutuja Y, kui sõltumatu

muutuja Xj

muutub ühe ühiku võrra. Majandusterminite regressioonikordaja aj

kujutab endast sõltumatu muutuja efektiivsust ehk sõltumatu muutuja

puhasmõju.

Regressioonikordaja

tõlgendus: mitmese lineaarse

statistilise sõltuvuse(MLSS) sõltuvaks muutujaks Y on kartuli

saagikus (ts/ha) ja sõltumatuks muutujaks X1

väetise kulu (kg/ha) ning regrssioonikordaja a1=0,25.

Mida sellest arvväärtusest järeldada?Väetise kulu suurenedes 1 kg

võrra hektari kohta suureneb kartuli saagikus 0,25 ts võrra hektari

kohta.

Regressioonivõrrandi

kordaja ai?-0,03.

Argumendiks on piimatoodang lehma kohta (ts/lehma kohta).

Funktsiooniks on söödakulu 1 ts piima tootmisel (€/ts piima

kohta) Mis juhtub funktsiooniga kui argument suureneb 500 kg võrra

lehma kohta? Argumendi mõõtühik ts/lehma kohta. 500kg = 5ts.

Regressioonikordaja ai=-0,03

seega söödakulu Y väheneb 5*0,03 =0,15 € võrra ts piima kohta.

Regressioonikordaja

mõõtühik ja majanduslik sisu:

lihtsa lineaarse regressioonivõrrandi funktsiooniks on piimatoodang

lehma kohta ja argumendiks töökulu piima tootmisel. Y(funktsioon)

piimatoodang lehma kohta x(argument) töökulu piima tootmisel. Anda

ette mõõtühikud: Y kg/lehma kohta. X tundi lehma kohta -- €

lehma kohta (tundi kg kohta---€/kg kohta.) kui piimatoodang

suureneb lehma kohta 1 kg võrra, siis söödakulu 1kg piima

tootmisel väheneb regressioonikordaja võrra.. Y-söödakulu

(€/lehm) Xpiimatoodang (kg/lehm) Kui piimatoodang lehma kohta

suureneb 1 kg võrra, siis söödakulu 1 lehma kohta suureneb

regressioonikordaja võrra.

23.

Statistilise näitaja olemus. Põllumajandusstatistika näitajate

süsteem.

Statistiline

näitaja on

andmeelement, mis esitab kindla aja, koha ja muude tunnustega

määratud statistilisi andmeid. Statistiline näitaja iseloomustab

uuritavat objekti või nähtust — statistilist üksust kui liiki.

Statistilisel üksusel on mitmesuguseid tunnuseid.

Osa

neist on mõõdetavad ehk arvulised (ettevõtte investeeringud ja

tulud, leibkonna sissetulek), osa liigitavad ehk klassifitseerivad

(ettevõtte tegevusala ja omaniku liik, leibkonna tüüp ja elukoht,

isiku vanus ja sugu).

Mõõdetavaid

tunnuseid nimetatakse koguselisteks

muutujateks,

liigitavaid klassifitseerivateks.

Klassifitseeriva muutuja võimalikud väärtused on määratud

klassifikaatori või muu liigituse kategooriatega. Näiteks

tegevusala on määratud Eesti majanduse tegevusalade

klassifikaatoriga (EMTAK). Koguseline muutuja määrab statistilise

näitaja sisu, klassifitseeriv muutuja näitab, millises lõikes

koguseline muutuja esitatakse. Klassifitseeriv muutuja võib puududa .

Statistilist

näitajat iseloomustavad järgmised tunnused:

1.

Statistilisel näitajal on olemas nii kvantitatiivne

kui

ka kvalitatiivne

külg,

st mistahes näitaja omab arvulist väärtust ja vastavat mõõtühikut

(näitaja kvantitatiivne külg) ning sisulist väärtust, mille

alusel me otsustame kas vastav arvväärtus on suur või väike; rahuldab see meid või ei rahulda; kas tulemused on head, keskpärased

või halvad jne (näitaja kvalitatiivne külg).

2.

Statistiline näitaja on oma olemuselt üldistav

näitaja.

Näiteks näitaja “teravilja saagikus Eestis 2010. aastal” on

välja kujunenud üksikute põllumajandustootjate teravilja

saagikuste alusel ning edasi üksikute põldude saagikuste baasil.

3.

Statistiline näitaja on ajalooliselt

konkreetne,

st mistahes statistilisel näitajal on olemas nii aja kui koha

koordinaadid. Mistahes näitaja iseloomustab alati mingit konkreetset

objekti – Eesti vabariiki, maakonda, põllumajanduslikku ettevõtet,

kogu Euroopa põllumajandust jne ning see näitaja iseloomustab seda

objekti mingil konkreetsel ajahetkel või ajavahemikul.

4.

Statistilised näitajad on oma olemuselt olulised

karakteristikud (tunnused), milles avaldub arengu seaduspärasus. Mistahes

põllumajandusettevõtet või tootmisprotsessi võib iseloomustada

väga paljude erinevate näitajatega. Statistikaameti poolt kogutakse

ainult olulised näitajad.

Statistiliste

näitajate süsteem

Statistikaameti

poolt hangitakse põllumajanduse kohta suur hulk arvandmeid ehk

statistilisi näitajaid. Selleks et omada ülevaadet ja orienteeruda

selles suures näitajate hulgas on need näitajad vaja teatud

põhimõtete kohaselt süstematiseerida. Süstematiseerimine võib

toimuda erinevate tunnuste alusel.

Esimeseks

võimaluseks on näitajate süstematiseerimine tootmisharude järgi:

1.

Taimekasvatust

iseloomustavad näitajad;

teraviljakasvatust iseloomustavad näitajad;

kartulikasvatust iseloomustavad näitajad;

heinakasvatust iseloomustavad näitajad;

linakasvatust iseloomustavad näitajad jne.

2.

Loomakasvatust

iseloomustavad näitajad;

veisekasvatust iseloomustavad näitajad;

seakasvatust iseloomustavad näitajad;

linnukasvatust iseloomustavad näitajad jne.

Teiseks

võimaluseks on näitajate süstematiseerimine nende osavõtu järgi

tootmisprotsessis:

1.

Tootmisressursside

(tootmispotentsiaali) olemasolu ja nende kasutamist iseloomustavad

näitajad;

põllumajandusliku maa olemasolu, maa kvaliteeti ja maa kasutamist iseloomustavad näitajad (maaressursi näitajad);

tööjõu olemasolu, tööjõu kvaliteeti ja tööjõu kasutamist iseloomustavad näitajad (tööjõuressursi näitajad);

hoonete ja masinate olemasolu, hoonete ja masinate kvaliteeti ja nende kasutamist iseloomustavad näitajad (kapitaliressursi näitajad);

ilmastikku iseloomustavad näitajad (kliimaressursi näitajad).

2.

Tootmistulemusi iseloomustavad näitajad;

tootmise mahtu iseloomustavad näitajad;

tootmise struktuuri iseloomustavad näitajad;

tootmise intensiivsust iseloomustavad näitajad;

tootmise efektiivsust iseloomustavad näitajad;

toodangu kvaliteeti iseloomustavad näitajad;

3.

Toodangu

realiseerimist (turustamist) iseloomustavad näitajad;

naturaalsed näitajad;

rahalised näitajad;

4.

Põllumajandusettevõtte majanduslikku tegevust iseloomustavad

näitajad:

kogutoodangut iseloomustavad näitajad;

sissetulekuid iseloomustavad näitajad;

tootmiskulusid iseloomustavad näitajad;

ettevõtte maksustamist iseloomustavad näitajad.

Peale

eespool toodud statistiliste näitajate süstematiseerimist võib

kasutada ka muid statistiliste näitajate süstematiseerimise

põhimõtteid.

24.

Maastatistika. Maade kasutamist iseloomustavad näitajad. Maafondi

dünaamika.

Maa

on esmaseks ja põhiliseks tootmisressursiks põllumajanduslikus

tootmises. Maa liigitatakse põllumajandusliku kasutamise otstarbe järgi järgmisteks kõlvikuteks:

Põllumajandusmaa;

Mittepõllumajandusmaa.

Põllumajandusmaa

omakorda liigitatakse järgmiselt:

Põllumaa;

Viljapuu- ja marjaaiad;

Looduslik rohumaa.

d)

maa, mida ei kasutata põllumajandustootmises, kuid mida hoitakse heades põllumajandus- ja keskkonnatingimustes.

Eestis kasutatava maa kvaliteeti iseloomustatava näitaja – hindepunktide

väljatöötamisel on lähtutud mulla looduslikust viljakusest.

Looduslikku viljakust iseloomustava hindepunkti algväärtust on

korrigeeritud vastavalt maadel tehtud kultuurtehnilistele töödele.

Eesti põllumaa keskmine hindepunkt on ligikaudu 43 palli (punkti).

Parimate maade hindepunkt ulatub ca 60 punktini ning halvemate maade

hindepunkt on ainult ca 25 punkti.

25. Taimekasvatuse statistika. Kasvupindade statistika. Kasvupindade

dünaamika.

Taimekasvatus on väga oluline põllumajandusharu. Taimekasvatustoodang on tooraineks toiduainete tööstusele ja söötadeks loomakasvatuses.

Taimekasvatust on võimalik iseloomustada väga paljude näitajatega.

Esimeseks tingimuseks taimekasvatustoodangu saamiseks on maa olemasolu, selle

harimine ja seemnete külvamine. Kasvupinna suurus on kõige

olulisemaks teguriks , millest sõltub taimekasvatustoodangu maht.

Kasvupindade kohta peetakse arvestust kultuuride ja kultuuride

rühmade lõikes.

Üksikasjalikuma

statistilise arvestuse korral eristatakse kahte erinevat kasvupinna

kategooriat:

a)

külvipind ( kasvupind ) (aruandeaastal saagi saamiseks külvatud pind,

sh eelmistest

aastatest säilinud külvid, püsirohumaa, kesa);

b)

koristuspind (pind, millelt aruandeaastal koristati saak).

Kasvupind

(külvipind) - põllukultuuri all olev pind. Selle pinna alusel

toimub ka saagikuse arvutamine.

Statistikaamet kasutab andmete kogumisel erinevatel aastatel erinevat mõistet.

Koristuspind

on see osa kasvupinnast, millelt aruandeaastal koristati saak.

KASVUPINDADE

DÜNAAMIKA

Statistiliste

näitajate dünaamika all mõistetakse vastavate näitajate muutumist

aja jooksul.

Kuna

statistilise näitaja dünaamikat käsitleme antud kursuse käigus

esmakordselt, siis vaatleme kõigepealt statistiliste näitajate

dünaamika analüüsi üldisi põhimõtteid, mis peavad paika nii

kasvupindade dünaamika analüüsimisel kui ka muude näitajate

dünaamika analüüsil. Näitajate dünaamikat iseloomustavad

statistiliste näitajate aegread.

Dünaamika

analüüsi eesmärgiks on:

a)

anda hinnang analüüsitava näitaja kujunemisele analüüsitava

perioodi kestel;

b)

välja selgitada need põhjused, mis on oluliselt mõjutanud

analüüsitava näitaja kujunemist;

c)

prognoosida analüüsitava näitaja kujunemist lähemas või kaugemas

tulevikus.

26.

Kogusaaki ja saagikust iseloomustavad näitajad. Põhinäitajate

dünaamika.

Kogusaak ja saagikus on kõige tähtsamad taimekasvatust iseloomustavad

statistilised näitajad. Üksikasjalikuma statistilise arvestuse

korral eristatakse nelja erinevat kogusaagi ja saagikuse kategooriat

(nimetatud kategooriad kehtivad eelkõige teravilja kohta):

Kogusaagi ja saagikuse prognoos;

Bioloogiline kogusaak ja saagikus;

Kogusaak ja saagikus esialgses kaalus (punkrikaalus);

Kogusaak ja saagikus aidakaalus.

Vaatleme

neid näitajaid lähemalt ja selgitame, mis on nende näitajate

majanduslik sisu.

Kogusaagi

ja saagikuse prognoos

määratakse kindlaks kevadel peale kultuuride tärkamist, st samal

ajal kui määratakse kindlaks kasvupind (kevadine produktiivne külvipind). Valikvaatlustega hinnatakse tärganud kultuuride

tihedust ja võrsumist ning selle alusel prognoositakse saagikus ja

kogusaak. See on saagikuse hindamine nn “oraste pealt”. Nende

näitajate , olgugi et ligikaudsete näitajate, majanduslik sisu

seisneb selles, et varakult (praktiliselt juunikuu alguses) saadakse

esimene hinnang loodetavast saagist. Kehva kogusaagi ja saagikuse

prognoosi korral on aeg hakata otsima kohta, kust saab soodsalt (varakult sõlmitud lepingute tõttu) juurde osta puudu tulev

teravilja kogus. Kui aga prognoos on soodne, siis on vaja hakata

otsima turgu, kuhu realiseerida ülejäägid (eriti tähtis on see

kiiresti riknevate taimekasvatussaaduste korral). Varakult sõlmitud lepingud võivad osutuda soodsamateks.

Bioloogiline

kogusaak ja saagikus

määratakse kindlaks valikvaatluste teel vahetult enne koristamise

algust. Nimetatud näitaja iseloomustab seda potentsiaalset kogusaagi

ja saagikuse taset mida on võimalik saavutada kasutatud (olemasoleva

seemnematerjali) seemnete ja tootmistehnoloogia ning ilmastiku

korral. Bioloogiline kogusaak ja saagikus on kogusaagi ja saagikuse

potentsiaalne maksimum.

Kogusaak

ja saagikus esialgses kaalus

(punkrikaalus) määratakse kindlaks koristuse käigus. Neid

näitajaid mujal maailmas ei tunta. See on nõukogude perioodi rudiment . Kuid neid näitajaid statistikaamet registreerib ning neid

on kuni viimase ajani avaldatud statistika aastaraamatutes ja

kogumikes. Põhjuseks on nimetatud näitajate lihtne hankimine ning

nende näitajate küllaltki oluline majanduslik sisu. Kogusaak ja

saagikus esialgses kaalus (punkrikaalus) iseloomustavad koristuse

käigus tehtud tööde mahtu. Nimetatud kogus teravilja on vaja lasta

läbi kombaini peksuaparaadi, nimetatud kogus teravilja on vaja

transportida põllult kuivatisse ja nimetatud kogus teravilja on vaja

kuivatada jne.

Kogusaak

ja saagikus aidakaalus

on kogusaagi ja saagikuse põhiliseks näitajaks. Neid näitajaid

kasutataks kogu arenenud maailmas. Sellist kogust teravilja saame

müüa, söödaks ja seemneks kasutada jne.

27.

Loomakasvatuse statistika. Loomade arvu iseloomustavad näitajad.

Loomade arvu dünaamika.

Loomade

olemasolu on esmaseks tingimuseks loomkasvatustoodangu saamiseks.

Loomade arv on kõige olulisemaks teguriks, millest sõltub

loomakasvatustoodangu maht. Loomade arvu kohta peetakse arvestust

looma liikide ja vanusrühmade lõikes. Eesti statistika peab loomade

arvu kohta eraldi arvestust talude, elanike majapidamiste ja

ettevõtete lõikes.

Loomade

arvu statistilist arvestust peetakse kahe erineva näitaja abil:

Loomade arv teatud kuupäeva seisuga (tavaliselt aastavahetuse seis);

Aasta keskmine loomade arv.

Loomade

arv teatud kuupäeva seisuga

kujutab endast tavalist inventuuri näitajat. Selle näitaja alusel

ei saa anda hinnangut loomakasvatuse tootmispotentsiaali kohta. Asi

on nimelt selles, et loomade arv aasta kestel pidevalt muutub. Loomi

sünnib juurde, loomad viiakse ühest vanusrühmast teise, loomad

viiakse tapamajja jne. Seejuures aastavahetusel on loomade arv

tavaliselt kõige väiksem, sest talvine sööt on kõige kallim ning

seetõttu ei ole otstarbekas pidada suurt karja. Suvel vastupidi on

sööt kõige odavam ja loomade arv on tavaliselt kõige suurem.

Nimetatud näitaja peamine eelis seisneb selles, et seda on lihtne

hankida (registreerida).

Aasta

keskmine loomade arv

on põhiline loomakasvatuse tootmispotentsiaali iseloomustav näitaja.

Aasta keskmine loomade arvu järgi saame hinnata võimalikku

loomakasvatustoodangu mahtu, hinnata vajaminevat söödakogust jne.

Selle näitaja peamiseks puuduseks on asjaolu, et seda on keerulisem

hankida (registreerida). Aasta keskmine loomade arvu leidmiseks peab

olema organiseeritud vastav pidev loomade arvu arvestus. Aasta

keskmine loomade arvu arvutamiseks kasutatakse kahesugust metoodikat:

Aasta keskmine loomade arv leitakse kronoloogilise keskmise abil;

Aasta keskmine loomade arv leitakse söötmispäevade alusel.

Kronoloogiline keskmine on vähem täpne ja seda kasutatakse vähemväärtuslike

loomade ( linnud , lambad , vasikad, sead jne) aasta keskmise arvu

leidmiseks. Suurema väärtusega loomade (lehmad, hobused , pullid

jne) aasta keskmine arv leitakse söötmispäevade alusel. Selleks

on vaja kõikide loomade jaoks pidada arvestust selle kohta, mitu

päeva üks või teine loom on karjas olnud. Kõikide loomade

söötmispäevad liidetakse ja saadud summa jagatakse 365 –ga. Kui

mingi loom on terve aasta karjas olnud, siis tema jaoks arvestuslik

söötmispäevade arv on 365. Kui mingi loom läheb aasta keskel

karjast välja (müüakse või prakeeritakse), siis tema jaoks

lähevad arvesse karjas oldud päevade arv. Kui mingi loom tuleb

aasta keskel karja (ostetakse, mullikas poegib jne), siis tema jaoks

lähevad arvesse karjas oldud päevade arv (päevad karja tulekust

kuni aasta lõpuni). Sisuliselt on siin tegemist kaalutud

aritmeetilise keskmisega, kusjuures iga looma kaaluks on karjas oldud

päevade arv.

Dünaamika

Peale sõda vähenes veiste arv võrreldes sõjaeelsega oluliselt. Kuid juba 1970. a. veiste arv ületas ennesõjaeelse taseme. Edasi veiste arv suurenes veelgi. Veiste arv oli suurim 1983. a. – 857,6 tuhat veist, ületades ennesõjaeelset taset 1,6 korda. Peale seda hakkas veiste arv vähenema. 1990. a. oli Eestis 757,8 tuhat veist. 1990. –ndatel aastatel on veiste arv pidevalt vähenenud. Peamine veiste arvu vähenemise põhjus on turu puudumine loomakasvatustoodangu jaoks.

Lehmade arvu dünaamikas avalduvad veiste arvu dünaamikaga analoogsed tendentsid. Erinevusena olgu märgitud, et peale sõda lehmade arv ei saavutanud kunagi ennesõjaaegset taset. Nõukogude perioodil oli lehmade arv suurim 1975. A. – 330,4 tuhat lehma. Sellist arengut võib hinnata normaalseks, sest kogu maailmas on mindud lehmade arvu vähendamise teed suurendades samal ajal oluliselt karja produktiivsust. Väiksema lehmade arvu korral läheb vaja vähem loomakasvatushooneid, väiksemad on kulutused hoonete sisseseadeteks, vähem läheb vaja inimesi lehmade hooldamiseks jne. 1999. aastaks on lehmade arv kahanenud 138,4 tuhandeni. Olgu märgitud, et aastatel 1992 … 1993 koostatud Phare programmis põllumajanduse arendamise kohta Eestis prognoositi lehmade arvuks Eestis 160 tuhat lehma. Seejuures eeldati, prognoositud lehmade arv on vajalik Eesti elanikkonna toitmiseks, kusjuures produktiivsuseks arvestati 4000 kg lehma kohta. Lehmade arv on nüüdseks sellest prognoosist juba tunduvalt väiksem.

Sigade arv on muutunud hoopiski suuremates piirides. Seejuures juba 1960. a. ületas sigade arv ennesõjaaegse taseme. 1979. a. ületas sigade arv miljoni piiri ja edaspidi oluliselt enam ei suurenenud. Üle miljoni oli sigade arv kuni 1989. aastani. Suurim oli sigade arv 1983. a. – 1118,3 tuhat siga, ületades ennesõjaeelset taset 3,9 korda. 1999. aastaks oli sigade arv väiksem kui enne sõda.

Lammaste arv on pidevalt vähenenud ja moodustas 1999. aastal alla 10 protsendi ennesõjaaegsest tasemest.

Hobuste arv on veelgi kiiremini vähenenud. See on ka arusaadav, sest kaasaegses põllumajanduses ei kasutata enam hobuveojõudu. 1999. aastal oli hobuseid 3,9 tuhat, mis moodustas ennesõjaaegsest 1,9 protsenti.

Lindude arv on muutunud analoogselt sigade arvuga. Lindude arv kasvas kiiresti ja ületas 1980. aastal 6 miljoni piiri ja edaspidi oluliselt enam ei suurenenud. Sellel tasemel oli lindude arv kuni 1990. aastani. Suurim oli lindude arv 1989. a. – 6922,5 tuhat lindu, ületades ennesõjaeelset taset 4,3 korda. 1996. aastaks oli lindude arv vähenenud 2324,9 tuhande linnuni. Viimasel kahel aastal lindude arv on natuke tõusnud.

28.

Loomakasvatustoodangut iseloomustavad näitajad (toodangu mahu ja

intensiivsusnäitajad).

Põhinäitajate dünaamika.

Loomakasvatuse kogutoodang ja loomakasvatuse produktiivsus on kõige tähtsamad

loomakasvatust iseloomustavad statistilised näitajad. Loomakasvatuse

kogutoodangu statistilise arvestuse korral võib eristada kolme

erinevat kogutoodangu

arvestuse viisi:

Kogutoodang naturaalsetes ühikutes (tonnides, tükkides jne);

Kogutoodang rahalises vääringus;

Kogutoodang nn valgu – rasvaühikutes.

Vaatleme

neid näitajaid lähemalt ja selgitame, mis on nende näitajate

majanduslik sisu.

Kogutoodang

naturaalsetes ühikutes

(tonnides, tükkides jne) on kõige põhilisem loomakasvatuse

kogutoodangut iseloomustav näitaja. Nimetatud näitaja kasutamise

korral iga loomakasvatustoodangu liigi kohta saadakse erinevad

näitajad vastavates mõõtühikutes. Kogutoodang naturaalsetes

ühikutes võimaldab hinnata vastava toodanguliigi kasutamise

võimalusi (kui palju saame tarbida, müüa või kui palju on vaja

antud toodangu liiki vajaduse korral juurde osta jne). Antud näitaja

puuduseks on asjaolu, et erinevate (paljude) loomakasvatusharude

viljelemise korral iseloomustab loomakasvatuse kogutoodangut suur

hulk erinevaid näitajaid. See raskendab ülevaate saamist ettevõtte

(riigi) loomakasvatuse kogutoodangust. Eriti tülikas on erinevate

ettevõtete (riikide) loomakasvatuse kogutoodangu võrdlemine.

Kogutoodang

rahalises vääringus

võimaldab ühe ainsa arvuga iseloomustada kogu loomakasvatuse

kogutoodangut. Seda näitajat on mugav kasutada, kui on vaja võrrelda

erinevate ettevõtete (riikide) loomakasvatuse kogutoodangut, kuna

vajalike järelduste tegemiseks on vaja võrrelda ainult kahte arvu.

Antud näitaja puuduseks on asjaolu, et jääb avamata (selgitamata)

milliseid loomakasvatuse toodanguliike kogutoodang sisaldab ja

milline on loomakasvatustoodangu struktuur.

Kogutoodang

nn valgu – rasvaühikutes

on teiseks võimaluseks (rahalise vääringu kasutamise kõrval)

iseloomustada loomakasvatuse kogutoodangut ühe arvnäitajaga. Valgu

– rasvaühiku kasutamise idee autoriks oli prof . Leida Lepajõe.

Nimetatud näitaja kasutamise korral teisendatakse kogu toiduks tarbitav loomakasvatustoodang valgu – rasvaühikutele. Iga

konkreetne tooteliik sisaldab teatava koguse valku ja rasva. Need kogused summeeritakse ja saadakse kogutoodang nn valgu –

rasvaühikutes. Antud näitaja kasutamine kerkis päevakorrale

nõukogude perioodil, kui tookordsed hinnad ei peegeldanud

loomakasvatustoodangu tegelikku väärtust (kogutoodang rahalises

vääringus ei iseloomustanud loomakasvatustoodangu tegelikku

väärtust). Olgu märgitud, et ka käesoleval ajal on

põllumajandustoodangu hinnad Euroopa Liidus rakendatud doteerimiste

tõttu moonutatud. Seetõttu valgu – rasvaühiku kasutamine võib

anda objektiivsema pildi loomakasvatuse kogutoodangust.

Loomakasvatuse

produktiivsust iseloomustavaks näitajaks on loomakasvatustoodang ühe

looma kohta. Peamisteks produktiivsuse näitajateks on: piimatoodang

lehma kohta aastas, munatoodang kana kohta aastas ja villatoodang ühe

lamba kohta aastas.

Dünaamika:

Liha kogutoodang (tapakaalus) sõltub eelkõige realiseeritud loomade arvust. Liha kogutoodangust moodustab põhilise osa sealiha . Seetõttu liha kogutoodangu dünaamikas jälgitavad tendentsid on analoogsed sigade arvu dünaamikas valitsevate muutustega . Juba 1960. a. ületas liha kogutoodang ennesõjaaegse taseme. 1983. a. ületas liha kogutoodang 200 tuhande tonni piiri ja edaspidi oluliselt enam ei suurenenud. Üle 200 tuhande tonni oli liha kogutoodang kuni 1990. aastani. Suurim oli liha kogutoodang 1989. a. – 228,9 tuhat tonni, ületades ennesõjaeelset taset 3,2 korda. Aastatel 1996 … 1999 liha kogutoodang stabiliseerus 60 tuhande tonni tasemel, kuid oli väiksem kui enne sõda, moodustades rekordaastast ainult 26% ning sõjaeelsest tasemest 83,2%. Seejuures olgu märgitud, et enne sõda oli elanikke (liha sööjaid) Eestis 1 miljon 54 tuhat ja nüüd 1 miljon 453 tuhat.

Veiseliha kogutoodang sõltub eelkõige veiste arvust. Koos veiste arvu suurenemisega on suurenenud ka veiseliha kogutoodang. 1980. a. ületas veiseliha kogutoodang 70 tuhande tonni piiri ja edaspidi oluliselt enam ei suurenenud. Üle 70 tuhande tonni oli veiseliha kogutoodang kuni 1990. aastani. Suurim oli veiseliha kogutoodang 1990. a. – 79,9 tuhat tonni, ületades ennesõjaeelset taset 3,6 korda. Aastatel 1997 … 1999 liha kogutoodang stabiliseerus 19 tuhande tonni tasemel, kuid oli väiksem kui enne sõda, moodustades rekordaastast ainult 24% ning sõjaeelsest tasemest 84,42%.

Sealiha kogutoodang moodustab liha kogutoodangust ligikaudu poole. 1979. a. ületas sealiha kogutoodang 100 tuhande tonni piiri ja suurenes tasapisi 1980. -ndate aastate lõpuks kuni 125 tuhande tonnini . Üle 100 tuhande tonni oli sealiha kogutoodang kuni 1990. aastani. Suurim oli sealiha kogutoodang 1987. a. – 127,2 tuhat tonni, ületades ennesõjaeelset taset 3,1 korda. Aastatel 1996 … 1998 sealiha kogutoodang stabiliseerus 30 tuhande tonni tasemel, kuid oli väiksem kui enne sõda, moodustades rekordaastast ainult 24% ning sõjaeelsest tasemest 72,6%.

Lambaliha toodeti enne sõda küllaltki palju. Lambaliha osakaal moodustades 9% liha kogutoodangust. Seoses lammaste arvu pideva vähenemisega on vähenenud ka lambaliha kogutoodang. Aastatel 1996 … 1999 lambaliha kogutoodang stabiliseerus 0,5 tuhande tonni tasemel, moodustades selle perioodi liha kogutoodangust 0,8% ja sõjaeelsest tasemest ainult 7,7%.

Linnuliha kogutoodang saavutas sõjaeelse taseme alles 1960. aastal. Veiseliha ja sealiha tootmisel oli selleks ajaks sõjaeelne tase juba 1,5 kordselt ületatud. Linnuliha tootmine sai hoo sisse linnukasvatuse spetsialiseerumisega (linnuvabrikute rajamisega). Olgu märgitud, et linnukasvatus oli nõukogude perioodi lõpupoole kõige enam spetsialiseeritud loomakasvatusharu . 1985. a. ületas linnuliha kogutoodang 20 tuhande tonni piiri ning suurenes 1989. aastaks 25,4 tuhande tonnini. See oli ka linnuliha kogutoodangu maksimaalne tase, ületades ennesõjaeelset 14,1 korda. Aastatel 1996 … 1997 linnuliha kogutoodang stabiliseerus 4,4 tuhande tonni tasemel, moodustades rekordaastast ainult 17,3% ning ületades sõjaeelsest taset 2,4 korda. Kahel viimasel aastal on linnuliha toodang suurenenud. Linnuliha on ainus lihaliik, mille kogutoodang käesoleval ajal ületab sõja eelset taset.

Piima kogutoodang oleneb otseselt lehmade arvust ja produktiivsusest. Juba 1960. a. ületas piima kogutoodang ennesõjaaegse taseme. 1970. a. ületas piima kogutoodang 1000 tuhande tonni piiri ja suurenes 1985. aastaks 1250 tuhane tonnini ning edaspidi oluliselt enam ei suurenenud. Üle 1200 tuhande tonni oli piima kogutoodang kuni 1990. aastani. Suurim oli piima kogutoodang 1987. a. – 1290,2 tuhat tonni, ületades ennesõjaeelset taset 1,65 korda. Aastatel 1995 … 1998 piima kogutoodang stabiliseerus 700 tuhande tonni tasemel, kuid oli väiksem kui enne sõda, moodustades rekordaastast ainult 53,4% ning sõjaeelsest tasemest 90%. Seejuures olgu märgitud, et enne sõda oli elanikke (piima joojaid) Eestis 1 miljon 54 tuhat ja nüüd 1 miljon 453 tuhat.

Munade kogutoodang sõltub eelkõige kanade arvust ja produktiivsusest. Juba 1960. a. ületas munade kogutoodang ennesõjaaegse taseme 1,8 korda. 1980. a. ületas munade kogutoodang 500 miljoni muna piiri ja suurenes 1989. aastaks 600 miljoni munani ning edaspidi enam ei suurenenud. Üle 550 miljoni muna oli munade kogutoodang kuni 1991. aastani. Suurim oli munade kogutoodang 1989. a. – 600,1 miljonit muna, ületades ennesõjaeelset taset 4,5 korda. Aastatel 1995 … 1999 munade kogutoodang stabiliseerus 300 miljoni muna tasemel, moodustades rekordaastast 50% ning ületades sõjaeelsest taset 2,2 korda.

Villa kogutoodang sõltub eelkõige lammaste arvust. Kuna lammaste arv pidevalt vähenes, siis pidevalt on vähenenud ka villa kogutoodang. 1998. aastal villa kogutoodang moodustas sõjaeelsest ainult 9,7%.

Piima produktiivsus (piimatoodang lehma kohta aastas) on Eesti loomakasvatuse produktiivsust iseloomustavatest näitajatest kõige olulisem. Juba 1960. a. ületas piima produktiivsus ennesõjaaegse taseme 1,4 korda. 1985. a. ületas piima produktiivsus olulise rajajoone 4000 kg lehma kohta aastas ja suurenes 1989. aastaks 4217 kg lehma kohta aastas ning edaspidi enam ei suurenenud. Üle 4000 kg lehma kohta aastas oli piima produktiivsus kuni 1991. aastani. Edasi piima produktiivsus langes saavutades miinimumi 1993. aastal (3322 kg lehma kohta aastas) ja seejärel hakkas uuesti tõusma, saavutades kõigi aegade rekordtaseme 1998. aastal – 4456 kg lehma kohta aastas.

Munatoodang ühe kana kohta aastas (munatootmise produktiivsus) on üks stabiilsemaid näitajaid kõigi eelpool käsitletud näitajate hulgas. Antud näitaja saavutas küllaltki arvestatava taseme juba 1970. aastal – 241 muna ühe kana kohta aastas. Praktiliselt samal tasemel oli munatoodang ühe kana kohta aastas kuni 1991. aastani, seejärel nimetatud näitaja natuke langes ja alates 1994. aastast hakkas uuesti tõusma saavutades 1998. aastaks kõigi aegade kõige suurema munatoodang ühe kana kohta aastas - 298 muna kana kohta aastas.

Kokkuvõtvalt võib märkida, et loomakasvatuse kogutoodangu näitajad välja arvatud linnuliha ja munade kogutoodang on käesolevaks ajaks langenud madalamale tasemele kui vastavad näitajad olid enne sõda. 1990. –ndate aastate lõpu loomakasvatuse kogutoodangu näitajad moodustavad 1980. –ndate aastate lõpu tasemest liha kogutoodangu korral keskmiselt 25% ja piima korral 50%. Parem on olukord produktiivsusnäitajate (intensiivsusnäitajate) osas. Siin on kõrgeimad näitajad just analüüsitava perioodi viimasel aastal.

29.

Ökonomeetrilised mudelid põllumajanduses: piimasektori, lihasektori

ja taimekasvatussektori mudelite olemus.

LIHASEKTOR

Antud

mudel on dünaamiline osalise tasakaalu mudel, mille ülesehitus on

analoogiline tuntud FAPRI1 EU GOLD mudelile. Mudeli dünaamilisus

tähendab, et selle abil on

võimalik koostada prognoose tulevaste perioodide kohta. Mudeli

osaline tasakaalustatus tähendab

seda, et liha pakkumine ning nõudlus (ehk tootmine ja tarbimine) on

mudelis tasakaalus, kuid nende modelleerimisel on kasutatud ka nn

mudeliväliseid näitajaid.

Liha

tootmismahu modelleerimise aluseks on tapetud loomade arv ning

tapakaal. Nende kahe teguri korrutamisel saadakse liha kogutoodangu

näitajad. Peamised tegurid, millega liha tootmismahu võrrandites

arvestatakse on vastavad trendinäitajad, liha hinnad, sisendite

hinnaindeks ning järglaste saamine. Mudeli tarbimise pool koosneb

neljast alaosast: sisetarbimine, eksport , import ning aastalõpu

varu. Ka nende näitajate modelleerimisel on olulised trendinäitajad

ning liha hinnad. Samuti on tarbimist kirjeldavates võrrandites

olulisel kohal SKP ühe elaniku kohta ning SKP deflaator2, kuna

üldine majanduslik heaolu mõjutab liha tarbimist.

PIIMANDUSSEKTOR

EMÜ

majandus- ja sotsiaalinstituudis välja töötatud Eesti

piimandussektori mudel. Mudeli koostamise aluseks on FAPRI EU GOLD

mudel, mis on oma olemuselt dünaamiline, osaliselt tasakaalustatud

globaalne mudel:

mudeli

dünaamilisus

võimaldab

mõjurite (endogeensete ja eksogeensete muutujate) kirjeldamist ajas

ning prognooside tegemist tuleviku kohta;

osaline

tasakaalustatus tähendab

seda, et olulised makromajanduslikud näitajad nagu oluliste

piimatoodete (või, juust, lõssipulber ja piimapulber) hinnad,

elanike arv (sisetarbijad), SKP ühe elaniku kohta, SKP kasvuindeks,

tarbijahinnaindeks jne määratakse kindlaks mudeliväliselt;

mudeli

globaalsus

tähendab

seda, et nii endogeensed kui eksogeensed muutujad on oma olemuselt

makromajanduslikud, st iseloomustavad kogu Eesti

põllumajandussektorit ning majandust kui tervikut.

Piimandussektori

mudeli üheks iseärasuseks on asjaolu, et mudelis käsitletakse

eraldi kolme põhikomponenti: toorpiima, piimavalku ja piimarasva.

Põhiliste toodete (juust, või, lõssipulber, piimapulber jm tooted)

tootmise, tarbimise, impordi, ekspordi, varude jm võrrandite

modelleerimise aluseks on kasutada olev piimavalk ja piimarasv.

TAIMEKASVATUSSEKTOR

Nagu

ka Eesti piimanduse makroökonomeetriline mudel, on Eesti

teraviljasektori mudel oma olemuselt dünaamiline, osaliselt

tasakaalustatud globaalne mudel:

Mudeli

dünaamilisus

võimaldab

mõjurite (endogeensete ja eksogeensete muutujate) kirjeldamist ajas

ning prognooside tegemist tuleviku kohta.

Osaline

tasakaalustatus tähendab

seda, et olulised makromajanduslikud näitajad nagu

teraviljakultuuride hinnad, elanike arv (sisetarbijad), SKP ühe

elaniku kohta, SKP kasvuindeks, tarbijahinnaindeks jt on eksogeensed,

st määratakse kindlaks mudeliväliselt.

Mudeli

globaalsus

tähendab

seda, et nii endogeensed kui eksogeensed muutujad on oma olemuselt

makromajanduslikud, st iseloomustavad Eesti põllumajandussektorit

kui tervikut.

Teraviljasektori

mudelis on vaatluse all neli peamist teraviljakultuuri – oder,

nisu, kaer ja rukis. Kõikide kultuuride tootmist, tarbimist,

importi, eksporti ning varude muutumist modelleeritakse erinevate

võrrandite abil. Mudelis on 52 endogeenset (modelleeritavat)

muutujat ja 41 eksogeenset (mudelivälist) muutujat.

1. Ökonomeetria mõiste ja ülesanded. Ökonomeetria komponendid. 2. Ökonomeetrilise mudeli olemus, mudeli komponendid. Ökonomeetrilise modelleerimise etapid. 3. Lihtne regressioon, regressioonivõrrandi põhikuju. Determineeritud regressioonivõrrand. 4. Stohhastiline regressioonivõrrand. Juhuslik komponent (regressioonijääk). Visualiseerimine (joonis). 5. Vähimruutude meetod, olemus, visualiseerimine. 6. Vähimruutude meetodil leitud parameetrite hinnangute omadused. 7. Statistilise seose tugevus: determinatsioonikordaja (hajuvuse (RSS, TSS, ESS) mõõtmine (joonised)), korrelatsioonikordaja, jääkstandardhälve, kovariatsioon, (eespool toodudnäitajate olemus, selgitus joonise abil). Kordajate omavahelised seosed. 8. Lihtsa regressioonimudeli a. headuse hindamine; b. usaldatavuse kontrollimine; c. mudeli parameetrite statistilise olulisuse kontrollimine; usalduspiiride leidmine; d. eespool toodud näitajate leidmine ja seoste analüüs Exceli regressioonanalüüsi tabeli põhjal. 9. Mitmene regressioon. Klassikalise regressioonanalüüsi põhieeldused. Gauss-Markovi teoreemi olemus. Parim hinnang. Nihutamata hinnang. Efektiivne hinnang. 10. Multikollineaarsuse olemus. Multikollineaarsuse avastamine. Tolerants (TOL), varieeruvusindeks (VIF). Multikollineaarsuse tagajärjed.11. Multikollineaarsuse mõju regressioonanalüüsi tulemustele (labortöö). 12. Oluliste argumentide varieeruvuse mõju regressioonanalüüsi tulemustele (labortöö). 13. Fiktiivsete muutujatega regressioonimudel, tõlgendus.14. Heteroskedastiivsuse olemus; põhjused; tagajärjed; avastamise meetodid. 15. Mitmese regressioonimudeli konstrueerimise põhimõtted. 16. Andmed ökonomeetrilistes mudelites. Põllumajanduslike ökonomeetriliste mudelite koostamine. Muutujate valik põllumajanduslike ökonomeetriliste mudelite koostamisel17. Erineva kujuga regressioonimudelid: muutujate suhtes lineaarne, astmefunktsioon, eksponentfunktsioon, logaritmfunktsioon, hüperbool, parabool, logaritmfunktsioon, polünoom. Mudelite võrrandid, joonised, elastsuskoefitsient, lineariseerimine, parameetrite tõlgendused, võrrandite nimetused (poollogaritmiline, log-lin jt), erinevate regressioonimudelite võrdlemine. 18. Astmefunktsiooni (Cobb–Douglase tootmisfunktsiooni) parameetrite leidmine (labortöö). 19. Isokvandid. Nende kasutamine (labortöö). 20. Mittestandardne ökonomeetrilise mudeli parameetrite hindamise meetod: peamiste komponentide meetod (olemus; kasutamise võimalused) (labortöö).21. Ökonomeetrilise mudeli analüüs statistiliste näitajate (F, t –kriteeriumi baasil). 22. Ökonomeetrilise mudeli majanduslik (sisuline analüüs): regressioonikordajate mõõtühikud; regressioonikordajate majanduslik sisu; regressioonikordajate märkide vastavus majandusteooria seisukohtadele. 23. Statistilise näitaja olemus. Põllumajandusstatistika näitajate süsteem. 24. Maastatistika. Maade kasutamist iseloomustavad näitajad. Maafondi dünaamika. 25. Taimekasvatuse statistika. Kasvupindade statistika. Kasvupindade dünaamika. 26. Kogusaaki ja saagikust iseloomustavad näitajad. Põhinäitajate dünaamika.27. Loomakasvatuse statistika. Loomade arvu iseloomustavad näitajad. Loomade arvu dünaamika. 28. Loomakasvatustoodangut iseloomustavad näitajad (toodangu mahu ja intensiivsusnäitajad). Põhinäitajate dünaamika. 29. Ökonomeetrilised mudelid põllumajanduses: piimasektori, lihasektori ja taimekasvatussektori mudelite olemus.

Sarnased õppematerjalid

![Ökonomeetria eksam]()

18

doc

Ökonomeetria eksam

majandusüksuste(ettevõtete, talude, maakondade jne.) majandustegevust

iseloomustavatest näitajatest. Kõik vaatlustulemused iseloomustavad ühte ja sama

ajahetke või ajavahemikku.Aegread,mis iseloomustavad ühe ja sama majandusüksuse

tegevust teatud perioodi kestel. Aegrida moodustavad näitajad kujutavast endast

makromajanduslikke näitajaid( sisemajanduse koguprodukt, tarbijahinna indeks).

Enamik ökonomeetrias kasutatavaid arvandmeid on hangitud statistikaorganite

poolt, seega ökonomeetria vaatleb majandusprotsesse passiivselt.

Ökonomeetrilise analüüsi põhialuseks on majandusteooria järeldused antud

probleemi kohta.

Ökonomeetriliseks mudeliks nim-teoreetiliste seisukohtade kogumit, mida me

konkreetses analüüsis kasutame.Kokkuvõtvalt võib märkida järgmist:

a)Ökonomeetrilises analüüsis ja ökonomeetrilise mudeli koostamisel vundamendiks

on majandusteooria (majandusteooriast tulenevad järeldused, seisukohad)

![Ökonomeetria]()

14

doc

Ökonomeetria

Kõige olulisemaks neist on mudeli korrektsuse eeldus. Mudeli korrektsus sõltub ühelt poolt

analüüsi tegija majanduslikteoreetilisest ettevalmistusest ja teadmistest ning teiselt poolt

mudeli koostises vajalike arvandmete kättesaadavusest. Arvandmeid iseloomustab eelduste

(2-5) olulisemateks kõrvalekaldumisteks on: 1)multikollineaarsus (sõltumatud muutujad on

omavahelises sõltuvuses) 2)multikollineaarsese ja sõltumatute muutujate mitteküllaldase

varieeruvuse mõju ökonomeetria mudeli parameetrite hinnangule. Ökon. analüüsis

eeldatakse, et arvandmed on korrektsed. Arvandmete representatiivsus tähendab seda, et

vaatlustulemuste arv on küllaltki suur ja isel. modelleeritavat probleemi. reg.jääke

puudutavate eelduste korral: a) kui ei ole täidetud võimalus kasut. standardseid statistilisi

hüpoteese reg.võrrandi ja reg.kordajate kohta, siis selle põhjuseks on ebakorrektne mudel. b)

kui ei ole täidetud reg

![Gretl juhend 2016]()

32

pdf

Gretl juhend 2016

Gretl - Gnu Regression, Econometrics and Time Series

Library

Gretl on avatud koodil põhinev vabavara, mida võib legaalselt

installeerida oma kodusesse arvutisse või sülearvutisse.

Programmi koduleht

http://gretl.sourceforge.net/

TÖÖ PROGRAMMIGA Gretl

Käivitada programm – avaneb menüü

1. Andmete importimine – File → Open data → Import →

nimi.xlsx.

Selleks et oleks võimalik andmetabelit Gretl-isse importida tuleb tabel eelnevalt sobivale

kujule viia:

a) kontrollida, et Exceli tabeli esimeses reas oleksid muutujate nimed (ei peaks

sisaldama täpitähti) ning teisest reast alates andmed. sulgeda Exceli fail;