Rahanduse

arvestus1. Millised on

rahanduse tekkimise eeltingimused?1) peab olema riik

2) kaubalis- rahalised suhted peavad olema valitsevad

2. Rahanduse

mõiste - Rahandus on rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning selle käigus fondide vahel kujunevate suhete kompleks .

- Majandustegevuses rahaliste vahendite moodustamise ja kasutamisega ning rahaliste tehingute sooritamisega tekkinud suhted.

3. Nimetage

rahanduse valdkonnad

1)riigi rahandus;

2)ettevõtete

rahandus;

3)tulu mitte taotlevate organisatsioonide

rahandus;

4)üksikisikute ja perede ehk kodumajapidamiste

rahandus.

4. Raha

põhifunktsioonid

(1)

vahetusvahend ;

(2)arvestusühik;

(3)rikkuse

akumuleerimise funktsioon ehk raha kui väärtuse säilitamise vahend

5. Raha omadused

1) stabiilsus

2) kaasaskantavus

3)

kulumiskindlus 4)

ühtlus

5) jagatavus

6) äratuntavus

6. Raha

likviidsuse püramiidSularaha Krediitkaart

Jooksevkonto Lühiajalised

riigi võlakirjad

Pikaajalised

riigi võlakirjad

7. Raha ajalugu

Eestis.Kuni iseseisvumiseni

1918 aastal käibis Eestis valuutariigi raha (Rootsi, Vene, Saksa).

Oma raha tuli Eestis käibele 1918 a novembris. Esialgu võis Eestis

aga Eesti marga kõrval kasutada idarubla, tsaarirublasid,

duumarubla, idamarka, Saksa marka, Soome marka. 1919 aasta 20. mail

sai Eesti margast ainus seaduslik

maksevahend riigis.

1928 1.01 jõustus

rahaseadus ning EV rahaühikuks sai Eesti kroon. Pärast sakslaste

sissetungi 1941 aasta sügisel sai Eestis

rubla asemel seaduslikuks

maksevahendiks Saksa margaga seotud idamark. 1944 aastal tuli

Eestisse tagasi nõukogude võim ning ka Nõukogude rubla.

1985 aastal NL-s

alanud uuendusliikumine tõi ka rahamaailma värskeid ideid. IME

projekt pani muu hulgas ette ka oma raha käibelevõtu. 1992 aasta

aprilliks olid eeldused rahareformiks loodud: raha trükitud

(rahatähed jõudsid Eestisse 7

aprillil ), riiklik

iseseisvus saavutatud ning Eesti

Pank oli

NSVL riigipanga Eesti osakonna üle

võtnud.

20 juunil 1992 kell

4.00 sai Eesti ainsaks seaduslikuks maksevahendiks Eesti kroon. Eesti

krooni kursiks Saksa marga suhtes kehtestati 1 kroon = 1/8 DEM. Seoses euro kasutuselevõtuga Euroopa Majandus- ja Rahaliidus 1999. a

fikseeriti Eesti kroon ekvivalentse kursiga euro suhtes (1 EUR =

15,6466 EEK).

1. jaanuaril 2011

võeti Eestis kasutusele euro.

8. Eesti Panga

ülesanded osaleb euroala ühise rahapoliitika kujundamises ja elluviimises

osaleb finantsstabiilsuse tagamises

hoiab käigus ning arendab usaldusväärseid ja hästi toimivaid arveldussüsteeme

korraldab sularaharinglust Eestis, osaleb euroala sularaharingluse tõrgeteta toimimise tagamises

hoiab ja kasvatab Eesti ametlikke välisreserve ja muid Eesti Panga käsutuses olevaid finantsvarasid

kogub ja avaldab finantssektori statistikat ja koostab Eesti maksebilanssi

nõustab valitsust, et toetada Eesti stabiilset ja jätkusuutlikku majandusarengut, ja teeb koostööd teiste riikide keskpankade ja rahvusvaheliste institutsioonidega

9. Nimetage

rahapoliitika eesmärgid!

(1)majanduse üldine

kasv;

(2)hindade stabiilsus;

(3)kõrge

tööhõive;

(4) maksebilansi tasakaal.

10. Nimetage ja

selgitage rahapoliitika teostamise vahendid (3)?

1.

Avaturuoperatsioonid - nende kaudu juhitakse intressimäärasid

ja likviidsust rahaturul ning väljendatakse rahapoliitilist hoiakut.

2. Püsivõimalused

- nende eesmärk on lisada ja absorbeerida üleöölikviidsust ning

kehtestada üleööturu intressimäärade piirid (laenamine ja

hoiustamine).

3. Kohustuslik

reserv - eurosüsteem kohustab krediidiasutusi hoidma

liikmesriikide keskpankade kontodel kohustuslikke reserve kaasatud

hoiuste kattevarana. Kohustusliku reservi põhieesmärk on aidata

stabiliseerida rahaturu intressimäärasid ja reguleerida

pangandussüsteemi struktuurset likviidsuspuudujääki. Eurosüsteemis

on kohustusliku reservi nõue kuni kaheaastase tähtajaga kohustuste

korral praegu 1%.

11. Rahapakkumise

tegurid

Raha

pakkumine sõltub järgmistest teguritest:

1) Pankade soovitud

sularahareservi määr – mida väiksem on keskpanga poolt

kehtestatud kohustusliku reservi määr ja mida vähem soovivad pangad hoida lisareserve, seda suurem on raha

pakkumine.

2) Erasektori soov

hoida sularaha – mida rohkem sularaha erasektor enda käes hoiab,

seda väiksem on pankade laenureserv ja raha

pakkumine.

3) Intressimäär

– kõrgem intressimäär

suurendab tähtajalistelt hoiustelt teenitud tulu ning alandab seega

sularaha-deposiitide suhet, stimuleerides samal ajal panku rohkem

raha välja laenama, mille tagajärjel raha

pakkumine kasvab.

12. Euroala

kriisi tekkepõhjused

13.

Kullastandardi olemus

19.sajandil kehtestati rahanduse

raharingluse stabiliseerimiseks kullastandard . See tähendab, et

rahvuslik valuuta oli seotud kullavarude ja kulla hinnaga. Rahal oli

siis ametlikult kehtestatud kullasisaldus ja riigipankades sai paberraha enam-vähem vabalt kullaks vahetada. See süsteem eeldas

inflatsiooni puudumist ja usku sellesse, et nii see ka

jääb.

Kullastandardi süsteem hakkas lagunema Esimese

maailmasõja ajal, mil trükiti suurte väljaminekute katteks palju

kullakatteta raha. Sellega kaasnes raha ostujõu langus, hindade

tõus. Kui hinnad tõusevad, siis raha väärtus langeb.

14. Bretton Woodsi süsteemi olemus

Pärast Teist maailmasõda otsustati

uuesti luua kindel rahvusvaheline rahakursside süsteem. 1944 Bretton

Woodsis (USA) toimunud rahanduskonverentsil lepiti kokku Bretton

Woodsi süsteem, mis toetub kahele alusele: kullale ja dollarile.

Kavandati rahvusvaheline rahasüsteem, mille peamisteks tunnusteks

olid:

-fikseeritud vahetuskursid,

- vabakaubandus

-dollari

kasutamine põhivaluutana.

Nii sai USA dollar maailmarahaks.

15. Maastrichti kriteeriumid

1992. aastal

sõlmisid Euroopa Liidu riigid Euroopa Liidu lepingu ehk Maastrichti

lepingu, millega pandi alus Euroopa majandus- ja rahaliidule (EMU).

Selle tulemusena pidi Euroopas kasutusele võetama ühisraha euro.

Maastrichti

kriteeriumid:

1) Riigi rahandus. Valitsussektori

eelarve puudujääk peab olema väiksem kui 3% SKPst. Valitsussektori

võlg peab olema väiksem kui 60% SKPst või lähenema sellele

mõõduka kiirusega.

2) Vahetuskurss . Riik peab vähemalt kaks

aastat osalema vahetuskursimehhanismis ERM2s ja hoidma oma vääringu

vahetuskursi euro suhtes stabiilsena.

3) Hinnastabiilsus. Riigi

inflatsioonimäär ei tohi ületada hinnastabiilsuse mõttes kolme

kõige paremaid tulemusi saavutanud liikmesriigi keskmist

inflatsioonimäära rohkem kui 1,5 protsendipunkti võrra.

4)

Intressimäärad. Riigi pikaajaline intressimäär ei tohi ületada

hinnastabiilsuse mõttes kolme kõige paremaid tulemusi saavutanud

liikmesriigi keskmist intressimäära rohkem kui 2 protsendipunkti

võrra.

5) Õiguslik lähenemine. Hinnatakse keskpanga iseseisvust

ja lõimumist eurosüsteemiga.

16. Rahapoliitika

ja rahanduspoliitika mõisted

Rahapoliitika

ehk monetaarpoliitika on otsused rahapakkumise muutmise kohta.

Eesmärk on reguleerida rahapakkumist. Taotleb kogunõudluse

kontrolli kas raha pakkumise või laenuintressi muutmisega.

Rahanduspoliitika

ehk fiskaalpoliitika või eelarvepoliitika on valitsuse otsused

maksustamisest ja eelarvesse laekunud rahade kulutamisest.

17. Rahapoliitika

eesmärgid

(1)majanduse üldine kasv;

(2)hindade

stabiilsus;

(3)kõrge tööhõive;

(4)maksebilansi tasakaal.

18. Raha

teooriad.

- Eksogeense raha teooriad – keskpangal on täielik

kontroll raha pakkumise üle

-Endogeense raha teooriad – raha

pakkumise muutusi põhjustavad majandusliku aktiivsuse muutused ning

keskpanga mõju on siin tühine

19. Raha erinevad

mõõtmed (3 mõõdet), mida need näitavad?

Raha täpsemaks

defineerimiseks kasutatakse erinevaid mõõte:

- M0 = ringlusse lastud sularaha

- M1 = M0 + nõudehoiused (M1 hõlmab kõige

likviidemad raha funktsioone täitvad varad . Need ei kanna intressi

või on see väiksem, kui teiste varade kasutamise eest saadav

tulu.)

- M2 = M1 + säästu ja tähtajalised hoiused (M2 –

säästuhoiused. Säästuhoiuste puhul teenitakse suuremat intressi

ja tänu sellele seatakse piiranguid selle raha kasutamisele.)

20. Rahakordaja

olemus ja selle arvutamine.

Pank peab osa klientide

rahast üle kandma keskpanka, Eestis 2%, (Eesti krooni käibeloleku

ajal oli see 13%). Seda nimetatakse kohustuslikuks reserviks. Selle

reservi loomisega püüab keskpank pankade poolt väljalaenatava raha

hulka kontorollida.

RP = D + D (1-r)

+ D (1-r)2 + ...+ D (1-r)n

(RP – rahapakkumine , D – esialgne hoius , R – kohustusliku reservi määr , n – hoiustamise

arv)

Valemist selgub , et teades esialgse hoiuse suurust ja

kohustusliku reservi määra, võime hinnata raha pakkumist. Või

teisisõnu, valemist leiame, kui suur on esialgse hoiuse kasvukordaja

ehk rahakordaja.

Lihtsama määratluse kohaselt on rahakordaja

kohustusliku reservi pöördväärtus:

m=1/ r

(m –

rahakordaja, r – kohustusliku reservi määr)

Seda nimetatakse

ideaalseks rahakordajaks.

21. Euroraha

teke.

1992. aastal sõlmisid Euroopa Liidu riigid Euroopa

Liidu lepingu ehk Maastrichti lepingu, millega pandi alus Euroopa

majandus- ja rahaliidule (EMU). Selle tulemusena pidi Euroopas

kasutusele võetama ühisraha euro. Euro käibelelaskmiseks ja ühise

rahapoliitika elluviimiseks asutati

Euroopa Keskpank (EKP), mis

koos rahvuslike keskpankadega moodustab Euroopa Keskpankade Süsteemi

(EKPS). Euroopa Keskpank koos nende riikide keskpankadega, kes on

euro kasutusele võtnud, moodustavad eurosüsteemi.

Kõik ELi uued

liikmesriigid on kohustatud Maastrichti kriteeriumide täitmisel

ühinema EMU kolmanda etapiga ehk võtma kasutusele euro.

22. Kuidas

jaguneb finantssüsteem?

Finantssüsteem koosneb

finantsinstitutsioonidest ja finantstoodetest.

Finantsinstitutsioon

on finantsvahenduse vorm, mis määrab selle kuidas raha

liigub säästjalt emitendile. Mõlemad finantsvahenduse vormid on

üksteisega konkureerivad ja mõlemal on oma eelised

finantsvahenduses.

Finantsinstitutsioonid jagunevad:

1) Finantsturg - institutsioon, mille kaudu

raha liigub neile, kelle tulud on suuremad kui kulud, neile, kelle

eelarve on puudujäägiga.

2) Finantsasutus - nii

finantsvahendajad (pangad, investeerimisfondid, kindlustusettevõtted,

jt.) kui ka infrastruktuursed asutused (börsid, väärtpaberite

depositoorium, finantsinformatsioonifirmad, jt.).

Finantstooted

jagunevad:

1)

Finantsinstrumendid – aktsiad , võlakirjad

2) Finantsteenused

– laenud, kindlustustooted, klientide nõustamine jne.

23.

Finantsasutuste liigitus ja selgitused .

Majandusüksused

kasutavad finantsvaratehingutes enamasti vahendajate, täpsemalt

finantsvahendajate abi. Finantsvahendajatena toimivaid institutsioone

nimetatakse rahaasutusteks.

Rahaasutuste liigitus sõltub suuresti

riigi seadustest , täpsemini sellest, kuidas on erinevate

finantsvahendajate tegevusalad piiritletud . Eesti seaduste alusel

võib rahaasutused jagada järgmiselt:

1) Krediidiasutused

- on ettevõtted, mis võtavad vastu rahalisi hoiuseid ja annavad

omal vastutusel laenu. Need on pangad. Tegevuslube annab Eesti Pank.

2)

Kindlustusseltsid - on ettevõtted, mis loovad

kindlustusvõtjate maksetest fondi, millest hüvitatakse

kindlustusvõtjatele tekkinud kahju. Kindlustuse objekti järgi

jagatakse kindlstusseltsid elu- ja kahjukindlustusteks. Ettevõtteid,

mis vahendavad kindlustusseltside teenuseid nimetatakse

kindlustusmaakleriteks.

3)

Väärtpaberivahendajad - on kõik finantsturuga seotud

asutused, nt investeerimispangad, mis aitavad ettevõtetel emiteerida

uusi väärtpabereid ja börsimaaklereid, kes tegutsevad

väärtpaberite järelturul.

24. Tagatisfondi

olemus

Tagatisfond

on investeerimisriskide maandamiseks kogutav reserv…

25.

Väärtpaberituru osalised.

Väärtpaberituru osalisteks

on:

1) Emitendid - isikud, kes on väärtpabereid välja

lasknud või võtnud omale vastava kohustuse. Nt börsiettevõtted.

2)

Investorid - isikud, kes on omandanud väärtpaberi(d).

3)

Väärtpaberituru kutselised osalised - investeerimisteenust

pakkuvad asutused (muu hulgas investeerimisühing, krediidiasutus,

börs).

26. Aktsiate

liigitus ja olemus.

Aktsia on

väärtpaber, mis näitab selle omaniku (aktsionäri) õigust osale

ettevõtte varast ja kasumist.

Aktsiad jagunevad: lihtaktsiad ja

eelisaktsiad:

Lihtaktsia on

omandiõigust tõendav väärtpaber, mis annab tema omanikule õiguse

osaleda ettevõtte juhtimises läbi aktsionäride üldkoosoleku

(hääleõiguse); õiguse osaleda puhaskasumi ja ettevõtte

lõpetamisel peale kõigi teiste nõuete rahuldamist allesjäänud

vara jaotamises aga ka muud seadusest ja ettevõtte põhikirjast

tulenevad õigused. Sisuliselt on õiguste ulatus otseselt seotud

aktsionäri osaluse suurusega aktsiaseltsis.

Eelisaktsia on

omandiõigust tõendav väärtpaber, mis ei anna tema omanikule

hääleõigust ettevõtte üldkoosolekul (v.a. erandjuhud), kuid mis

annab eesõiguse dividendide saamisel ning ettevõtte lõpetamisel

alles jääva vara jaotamisel. Makstavate dividendide suurus on

fikseeritud, kuid eelisaktsionäridele võib maksta ka kõrgemaid

dividende kui põhikirjas ette nähakse.

27. Võlakirjade

liigitus ja olemus.

Võlakiri on

väärtpaber, mis sisaldab laenuvõtja kohustust maksta laen kokkulepitud tähtajal laenuandjale tagasi ning tasuda

intressi.

Võlakiri võib olla kas kupongvõlakiri või

diskontovõlakiri.

Kupongvõlakirja omanik saab intressi

perioodiliste intressimaksete kujul. (Näide: kolme aastane võlakiri

nimiväärtusega 100 eurot kupongimääraga 5% tähendab, igal aastal

makstakse võlakirja omanikule intressi 5% ehk 5.-, võlakiri

ostetakse lunastamistähtajal (kolme aasta pärast) tagasi

nimiväärtusega (100.-)

Diskontovõlakirjalt saab

võlausaldaja tulu võlakirja ostuhinna ja nimiväärtuse vahena.

(Näide: Nimiväärtus 100.-, tagasiostmise aeg (kustutamisaeg) 3

aasta pärast, intress 5%. Ostuhinna (PV) saamiseks diskonteeritakse

100.-, periood 3a, intress 5%. Võlakiri ostetakse tagasi

nimiväärtuses ehk 100.-. Investor saab tulu ostuhinna ja

nimiväärtuse vahena. 100 – 86,38 = 13,62)

28.

Forwardtehingu olemus.

Forward tehing on

täna tehtud valuutatehing, millega kliendil on õigus ja kohustus

osta ühte valuutat teise vastu kokku lepitud kursiga kokkuleppelisel

päeval tulevikus. Sel moel fikseerib ettevõte tulevikus laekuvate

või makstavate valuutade ostu- või müügikursid ning maandab

riskid, mis võivad tuleneda valuutakursi kõikumisest.

29. Kuidas

jaotatakse investeerimisfondid strateegia ja eesmärgi järgi?

Iseloomustada.

Strateegia ja eesmärgi järgi võib

investeerimisfondid jagada kolme suurde kategooriasse:

1)

Rahaturufondid panevad raha väikese riski ja lühikese

tähtajaga (tavaliselt 30 - 90

päeva) väärtpaberitesse. Need

on valitsuse ja omavalitsuste lühiajalised võlatähed ning

suurettevõtete kommertspaberid. Eestis teevad seda tüüpi fondid ka

repotehinguid teiste väärtpaberitega ja vahel panevad raha paremate

võimaluste puudumisel tähtajalistele pangahoiustele. Rahaturufond

on mõeldud investorile, keda huvitab vähese riskiga lühiajaline

rahapaigutus. Selline investor on näiteks ettevõte, kes tahab panna

oma käibekapitali veidi suuremat tulu teenima kui ta seda saab raha

arvelduskontol hoides .

2) Intressifondid paigutavad raha

kõikvõimalikesse võlakirjadesse, s.o väärtpaberitesse, mis

annavad fikseeritud tulu. Tüüpilise intressifondi eesmärk on

teenida jooksvat tulu, säilitades alginvesteeringu väärtuse.

Selline fond sobib investorile, kes elab investeeringult saadavast

tulust. Põhimõtteliselt võib intressifondide riskitase olla üsna

erinev: alates üksnes valitsuse võlakirjadesse investeerivatest

fondidest kuni üksnes rämpsvõlakirjadesse (s.t ilma korraliku

tagatise ja pika krediidiloota emitentide võlakirjadesse)

investeerivate fondideni.

3) Aktsiafondid investeerivad

osakuomanike raha peamiselt aktsiatesse. Aktsiafondide eesmärgid

võivad olla väga erinevad, alates jooksva tulu teenimisest kuni

kiire kapitalikasvuni.

Eesmärgi järgi

jagatakse aktsiafondid:

a) Kasvufond

paneb raha hea kasvupotentsiaaliga ettevõtete aktsiatesse. Suuri

dividende ei ole sellistelt aktsiatelt lootust saada, küll aga võib

tublisti tõusta aktsia hind.

b) Kasvu-tulufond ostab

aktsiaid, millelt saab mõõduka suurusega dividende, kuid millel on

ka arvestatav kasvupotentsiaal. Tulufondi huvitavad üksnes aktsiad,

millelt saab suuri dividende; tihti investeerivad tulufondid osa raha

ka võlakirjadesse.

c) Indeksifond paigutab raha

aktsiaindeksi koosseisu kuuluvatesse aktsiatesse See tagab, et fondil

läheb täpselt sama hästi, kui aktsiaindeksil, mille järgi

investorid hindavad fondi edukust.

Spetsialiseeritud

fond investeerib üksnes ühe tööstusharu, ühe välisriigi

aktsiatesse või mingi muu

d) ühise omadusega

aktsiatesse (näiteks börsilemineku potentsiaaliga ettevõtete

aktsiatesse). Kui tavaliselt tehakse investeerimisfond selleks, et

riski hajutada, siis spetsialiseeritud fondi eesmärk on vastupidine - teha panus ühele majandusharule või piirkonnale.

e) Samasuguse

tegevusstrateegiaga on riskifondid, mis kasutavad

finantsvõimendust ning teisi riski ning tulusust suurendavaid

võtteid. Ka riskifondi eesmärk ei ole riski hajutamine, vaid

tegevuse kontsentreerimine kõige suuremat tulu tõotavasse

sektorisse.

30. Börsiindeksi

olemus.

Selleks, et lihtsustada aktsiahindade käitumise

analüüsimist ning luua arv, mis iseloomustaks kokkuvõtlikult kogu

turgu, hakati arvutama keskmist aktsiahinda aktsiaturgu kõige

paremini iseloomustavate aktsiate alusel.

Investorid saavad

indeksi abil ülevaate selle kohta, kuidas aktsiaturu arengud mõjuvad

nende investeeringutele, indeks annab võimaluse analüüsida

aktsiaturu käitumist minevikus, samuti on indeksi alusel võimalik

leida seoseid aktsiaturu ning majanduse käekäigu vahel.

Tallinna

Börsi aktsiaturgu iseloomustab aktsiaindeks OMXT.

31. Arbitraazi

mõiste

Arbitraazi all

mõistetakse tegevust, mille eesmärk on saada kasumit hinnavahelt,

s.t. osta kaup odavalt ja müüa see teisel ajal või teises kohas

kallilt maha, kauba omadustele midagi lisamata.

32. Efektiivse

turu olemus, omadused ja eeldused.

Turg, kus kõik

kauplejad kogu olulise info kiiresti ja suhteliselt odavalt kätte

saavad ning see peegeldub kohe hindades, nimetatakse efektiivseks.

Efektiivse turu

teooria väidab, et efektiivsel turul reageerivad hinnad kohe uuele

informatsioonile, mistõttu ühelgi investoril ei õnnestu teadlikult

ja pidevalt keskmisest suuremat riski võtmata teenida keskmisest

suuremat kasumit.

Efektiivse turu omadused:

1. võrdse

riski korral ei saa ükski investor teenida lisatulu;

2. hinnad

väljendavad alati finantsvara õiget väärtust;

3. hinnad

peegeldavad alati olemasolevat infot, hinnad muutuvad vaid peale uusi

uudiseid.

Efektiivsete

kapitaliturgude tagamiseks on vajalikud teatud eeldused:

1.

Piisavalt suur hulk spekulatiivseid investoreid, kelledel kõigil on

eesmärk teenida spekulatiivset ekstrakasumit.

2. Piisavalt suur

käive

3. Informatsioon liigub kindlaid kanaleid pidi (n. börsi

infosüsteem)

4. Investorid on ratsionaalsed

5. Täieliku

konkurentsi eeldus – maksumäärade ja tehingukulude erinevuste

puudumine turuosaliste vahel.

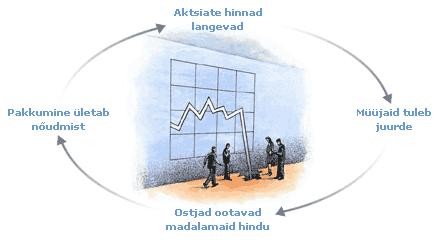

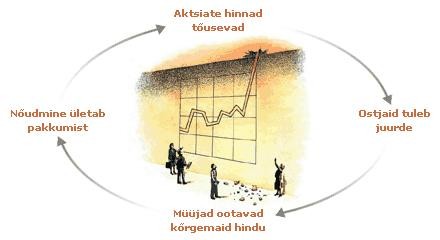

33. Seletage börsibuumi teket.

Väidetavalt saavad buumid alguse mingist

majandust šokeerivast sündmusest. Sellised sündmused on olnud väga

erinevad - sõja puhkemine või lõppemine, ülihea viljasaak või

ikaldus jne. Tähtis on, et sündmuse mõju oleks küllalt suur, et

oluliselt parandada vähemalt ühe tähtsa majandusharu

kasumiväljavaateid.

Koos buumi

vallandumisega hakkab varasemast kiiremini kasvama raha hulk

majanduses, sest kõik majandusagendid otsivad aktiivselt raha, et

avanenud võimalustest kasu lõigata. Kui keskpank või valitsus

tärkavat buumi kohe karmi käega maha ei suru (aga selles etapis on

väga raske hinnata, kui laiaulatuslikuks buum kujuneb), siis raha ka

leitakse - pangad mõtlevad välja uusi finantsinstrumente, laenavad

raha välismaalt vms.

Mõne aja pärast

ammendub finantsvarade pakkumine, suur nõudmine aga püsib, mistõttu

hinnad hakkavad jõudsalt tõusma. See toob raha veelgi juurde ning

kujuneb positiivne tagasiside - juurdetulev raha tõstab hindu, mille

tulemusel kasvab investorite kasum, suurenevad kasumid omakorda

tõmbavad ligi veel rohkem raha.

Nüüd astuvad

paljud inimesed mängu puhta spekuleerimise pärast - nad ei tee

mingit analüüsi, eeldavad vaid, et küll hinnad tõusevad edasi

ning väärtpaberid saab natukese aja pärast kasuga edasi müüa.

Teine põhjus, miks hinnad pidurdamatult edasi tõusevad, on

ülioptimistlikud ootused, mis tulevad sellest, et järsult muutunud

majanduskeskkonna piire ja võimalusi oskavad vähesed korralikult

hinnata. Kolmandaks õhutab hinnatõusu tavaline inimlik kadedus -

nähes, kuidas nende naaber on kergelt ja kiirelt rikkaks saanud,

tahavad paljud seda järele teha.

Kõigi loetletud

tegurite mõju võimendab finantsvõimenduse kasutamine: ostumaania

faasi jõudes ei hooli inimesed enam riskist, vaid haaravad kõigi

võimaluste järele, mis aitavad kiirest hinnatõusust veelgi rohkem

kasumit välja pigistada.

Ent varem või

hiljem jõuab kätte faas, kus ettevaatlikumad investorid otsustavad

mängust välja astuda. Hinnatõus peatub, sest nõudmise ja

pakkumise vahekord läheb tasakaalu. Sageli kiirendab selle faasi

saabumist keskpank, kes kardab , et pöörane buum hakkab majandust

destabiliseerima, ning otsustab oma rahapoliitikat karmistada (s.t

teeb raha saamise raskemaks).

Kui spekuleerimise objektiks olevate varade hinnad enam ei tõuse, tekib spekulantide

seas nn uste sulgemise paanika - nad näevad, et unistused suurest ja

kiirest kasumist ei täitu ning nad hakkavad paaniliselt oma

positsioone likvideerima. Tagasiside on buumiajale vastupidine:

investorid kardavad, et kui hinnad langesid täna, siis teevad nad

seda ka homme. See toob kaasa hinnalanguse, mis on seda kiirem ja

suurem, mida rohkem on hindade ülesupitamiseks kasutatud laene või

muud finantsvõimendust.

34. Seletage

börsikrahhi teket.

Krahhide tekkimist

seletab paremini "mulliteooria", mille järgi ei väljenda

väärtpaberite hinnad sugugi mitte alati nende tegelikku väärtust.

Tihti võtavad investorid soovitut tegelikkuse pähe, lähevad

lihtsalt ülemäära hoogu või tähtsustavad mõnd fakti üle. Selle

tulemusel tekib "mull", s.t väärtpaberite hinnad tõusevad

arutult kõrgele. Kui investorid mõistusele tulevad, läheb "mull"

katki ning hinnad langevad järsult normaalsele tasemele .

Krahhi ennetamiseks

tuleb jälgida märke, mis näitavad, kas aktsiaturg on jõudnud

seisundi lähedale, kus paanilise kasumivõtmise vallandamiseks piisab n.-ö liblika tiivalöögist.

Ettevaatlikuks tuleb

muutuda siis, kui buum on jõudnud massidesse - teile tundub, et

igaüks spekuleerib aktsiaturul, tuttavad hakkavad teiega tänaval

või kõrtsis kohtudes rääkima aktsiatest, investeerimisfondide

portfellid kasvavad tormiliselt, ajalehed kirjutavad üleöö rikkaks

saanud inimestest ning tohututest võimalustest, mis avanevad aktsiaturul.

Aktsiate müümisele

tasub hakata mõtlema hetkel, kui aktsiaindeksid ja aktsiate hinnad

jäävad vahepeal kõikuma oma kõigi aegade kõrgeima taseme

lähedale ega suuda jätkata rekordite löömist. See näitab, et

ettevaatlikud investorid on hakanud oma positsioone likvideerima,

müües aktsiad hilja ärganud kodanikele. Müügi kasuks räägib ka

silmapiiril olev majandusprobleem, mida investorid on seni buumi

tõttu ignoreerinud.

Veelgi tugevama

müügisignaalina tuleb võtta kasumivõtmise puhanguid, mis on

suutnud mõneks ajaks hinnad alla lüüa. See on kindel näitaja, et

paljudel investoritel on tõsine tahtmine kasum realiseerida ja

aktsiaturult väljuda. Kui olete veendunud, et senine buum on

põhinenud eeskätt emotsioonidel ja vähe seotud majanduse ja

ettevõtete tegeliku olukorraga, siis on teilgi viimane aeg vähemalt

osa aktsiaportfellist likvideerida .

35. Millised

erinevad osapooled esinevad valuutaturul?

Valuutaturul

osalevad inimesed ja institutsioonid saab paigutada neljale erinevale tasandile .

I - vahetud välisvaluuta tarbijad ja tootjad: turistid, importijad, eksportijad,

investorid.

II - pangad, kes on

vahendajad valuuta tarbijate ja tootjate vahel.

III -

valuutamaaklerid, kelle abil pangad tasakaalustavad välivaluuta

sisse- ja väljavoo.

IV - suured pangad,

mis suudavad täita turukujundaja osa.

36. Erinevad

vahetuskursi klassifikatsioonid

Noteerimise

viis

Hinnanoteering

e. otsene vahetuskurss: selle puhul noteeritakse välisvaluuta hind

koduses valuutas (näiteks 1 EUR = 1.3057 USD);

Mahunoteering

e. kaudne kurss : selle puhul noteeritakse koduse valuuta hind

välisvaluutas (1 USD = 0.7659 EUR).

Ristkurss on ühe valuuta vahetuskurss, mis avaldatakse kaudselt , toetudes kahe

teise valuuta vahetuskursile. Ristkurss on vajalik, kuna ametlikes

valuutakursside tabelites tuuakse eri riikide valuutade kursid enamasti vaid USA dollari suhtes, kui aga vajame näiteks Saksa marga

kurssi Vene rubla suhtes, tulebki see leida dollari

vahendusel.

Tehingu iseloom

ostukurss

on kurss, millega pank ostab mingit kindlat valuutat teistelt

majandussubjektidelt;

müügikurss

on kurss, millega pank müüb majandussubjektidele mingit kindlat

valuutat; keskkurssi

kasutatakse keskpanga ja kommertspankade vahelistes

valuutatehingutes.

Tehingu objekt

sularahakurss

on kurss, millega ostetakse või müüakse välismaist

sularaha;

deviisikurss

(ülekandekurss) võetakse aluseks siis, kui on tegu nn.

arveldusrahaga (näiteks nõudmised välisvaluuta suhtes,

maksekorraldused).

Tehingu toimumise aeg

hetkekurss

(ingl. - spot ) kehtib valuuta ostu-müügi tehingute korral, mis

lõpetatakse vähemalt kahe tööpäeva jooksul lepingu

sõlmimisest.

tähtajalise

kursi (ingl. - forward) puhul lepitakse kokku vahetuskurss, mille

alusel arveldatakse mingil ajal tulevikus. Enamavaldatavad

tähtajalised kursid: üks kuu ette, kolm kuud, kuus kuud, üheksa

kuud jne. Kui tähtajakurss on hetkekursi suhtes soodsam, öeldakse,

et see on preemiaga, kui aga tähtajakurss on hetkekursist madalam,

öeldakse, et see on diskontoga. Preemia (või diskonto ) leitakse

järgneva valemi järgi:

Administreerimise tase

*ujuv

ehk paindlik vahetuskurss (ujukurss) kujuneb vastavalt valuutade

nõudmisele ja pakkumisele valuutaturul;

*fikseeritud vahetuskursi

(püsikurss) puhul määrab riigi keskpank kodu- ja välisvaluuta

vahelise vahetussuhte.

37. Ostujõu

pariteedi teooria

Valuutakursside

muutumise seletamiseks ja pikemaajaliseks prognoosimiseks kasutatakse

ostujõu pariteedi teooriat, mille tundmaõppimiseks alustakse nn ühe

hinna seadusest. Ühe hinna seadus ütleb, et kui mitu riiki toodab

ühesugust kaupa, siis tootjast olenemata peab selle kauba hind olema

kogu maailmas ühesugune. Ostujõu pariteedi teooria väidab

ühe hinna seadusest lähtudes, et riigi valuutakurss muutub koos

hinnataseme suhtelise muutumisega ehk inflatsiooniga .

38.

Hetketehingute mõiste.

Viivitamatu tarnega tehingud .

Moodustub ca 60%

välisvaluutatehingutest. Valuuta ost-müük toimub tarnimisega

teisel tööpäeval.

39.

Valuutaoptsiooni mõiste.

Valuutariski

maandamiseks kasutatakse valuutaoptsioone. Valuutaoptsioon on kahe osapoole vaheline kokkulepe, kus osapoolteks on optsiooni väljaandja

(kirjutaja) ja optsiooni omanik. See annab optsiooni omanikule

õiguse, kuid mitte kohustuse, kas siis osta optsiooni väljaandjalt

või müüa optsiooni väljaandjale fikseeritud kogus üht valuutat

teise valuuta vastu kokkulepitud kursiga mingil kindlal kuupäeval

tulevikus või ajavahemiku jooksul kuni selle kuupäevani. Seda

kokkulepitud kurssi, millega on optsiooni omanikul õigus tehingut

sooritada nimetatakse täitmishinnaks.

40. Millised on

välisvaluuta odavnemise plussid ja miinused Eesti aspektist vaadates?

USD odavnemise

plussid:

1)USD eest ostetavad

tootmissisendid odavnevad, Eesti ettevõtete konkurentsivõime selle

tagajärjel tõenäoliselt paraneb ;

2)Paljud

importkaubad muutuvad odavamaks, mis toob kaasa tarbijate ostujõu

suurenemise;

3)Inflatsioonitempo alaneb ning hinnasurve vähenemine mõjub soodsalt intressimääradele.

USD odavnemise

miinused:

1)toob kaasa Eesti

ekspordinõudluse alanemise;

2)Idaturgudele

eksportivate ja/või idaturgude impordiga konkureerivate ettevõtete

majanduslik olukord halveneb. See võib kaasa tuua töötajate

vallandamist;

3)Eesti majanduse

välistasakaal võib keskpikas perspektiivis halveneda, lühiajaliselt

aga kaubandusbilanss aga paraneb.

41. Euroopa Liidu

eelarve tulud ja kulud, kui palju on suurimate tulude ja kulude

osatähtsused

eelarvest.

42. Riigieelarve koostamise klassikalised printsiibid , mis on nende sisu.

täielikkus –

kõik tulud ja kulud peavad kajastuma eelarves ( kirjutatakse täielikult lahti);

selgus – tulud

ja kulud tuleb rühmitada nii, et tulude päritolu ja kulude eesmärk

oleks üheselt määratletud (klassifikaatorid) – tulude ja kulude

läbipaistvus;

ühtsus – kõik

tulud koondatakse riigikassasse ja kõik kulud tehakse riigikassa

kaudu. Eeldab seda, et kõik rahandusoperatsioonide tulemused oleksid

kajastatud ning kulude ja tulude klassifikatsioon oleksid sarnased ka

erinevatel eelarve perioodidel;

täpsus – tulud

ja kulud prognoositakse võimalikult reaalsetena eelarveperioodi

kohta, põhjendatakse arvutustega;

eelnevus –

eelarve peab valmima eelarveperioodi alguseks;

kvalitatiivne –

võib kulutada ainult selleks otstarbeks, mis eelarveseaduses ette

nähtud;

kvantitatiivne –

kulutada sellises summas nagu seadus ette näeb;

avalikkus –

eelarvedebatid riigikogus, avalikustatakse eelarveprojekt ja

eelarveseadus, eelarve täitmise aruanne;

reaalsus - kõik

eelarvesse võetud arvud peavad olema põhjendatud reaalsete

arvutustega;

43. Riigieelarve

funktsioonid ja sisu.

Peamised

funktsioonid, mida riigieelarve kaudu täidetakse on:

1)allokatsioonifunktsioon

2) jaotusfunktsioon

3)stabiliseerimisfunktsioon

Allokatsioonifunktsioon

tähendab seda, et jaotatakse ressursid ja nende kasutus era- ja

sotsiaalsete kaupade vahel, nim. ka hajali paigutamiseks

( tootmisressursside jaotamine erinevate inimrühmade vahel). Selleks,

et ühe grupi heaolu parandada, ei tohi halveneda teise grupi heaolu

(põhiprintsiip). Avalikest kaupadest peab kasu saama terve ühiskond.

Avalikud kaubad peavad olema kõigile gruppidele. Avalikud kaubad

eksisteerivad sõltumatult turust.

Jaotusfunktsioon

st. rikkamatelt võetakse, vaesematele antakse juurde. Kui

turumehhanismi rikkuse jaotus ei rahulda ühiskonda, siis on võimalik

seda ümber jaotada turumehhanismist loobumata. Üldiselt kehtib

riigis turusüsteem - riik jaotab ümber tulusid. Ühiskonna summaarne heaolu peab kasvama.. Jaotuspoliitika viiakse ellu:

1)maksude kaudu.

Ühelt poolt seatakse sisse rikkamatele inimestele, teiselt poolt

toetatakse vaeseid.

2)avalike teenuste

finantseerimise kaudu riigieelarvest (linnaühistransporti toetatakse

sellest, mis saadakse parkimistasudest).

3)konkreetsed maksud luksuskaupadele ja dotatsioonid neile kaupadele, mida tarbib kehvemal

majandusjärjel olev rahvas. Selle funktsiooni juures tuleb tähele

panna, et maksu kogumise kulud ei oleks suuremad kui tulu.

Stabiliseerimisfunktsioon

- eesmärk on riigi majandusliku arengu tagamine läbi majanduskasvu,

kõrge tööhõive. Seda funktsiooni võidakse ellu viia nii monetaar - kui fiskaalpoliitika kaudu. Eestis viiakse seda funktsiooni

ellu monetaarpoliitika kaudu.

44.

Riigieelarvega seotud mõistete selgitused.

Riigieelarve

on teatud perioodiks koostatav tulude ja kulude süsteemne kalkulatsioon .

Eelarve periood

on ajavahemik, mille kestel vastuvõetud riigieelarve kehtib.

Eelarve eelnõu

on valitsuse poolt esitatud eelarve kava, mida täiendatakse ja

parandatakse kõrgema võimuorgani poolt ning reeglina võetakse

vastu eelarvena. Koostatakse rahandusministeeriumi poolt.

Eelarve menetlus

on eelarve eelnõu koostamise, vastuvõtmise, eelarve täitmise,

muutmise, aruande koostamise ja kinnitamise protsess, milleks

kasutatakse eri meetmeid (statistiline planeerimine ).

Menetlus hõlmab

kõike seda, mis eelarve juures teha tuleb.

Eelarve täitmine

on tulude koondamine ning kulude ja kulutuste jaoks vahendite

asssigneerimise protsess.

Assigneerimine

on kulude kindlaksmääramine teatud otstarbeks (ld.k. assignare -

kätte juhatamine ).

Eelarve defitsiit

on summa, mille võrra eelarve kulud ületavad tulusid. Eelarve on

defitsiidiga, kui majandus neelab rohkem ressursse kui ta ise toodab

või kui säästud on väiksemad kui investeeringud .

Eelarve ülejääk,

kui tulud ületavad kulusid .

45. Nimetage

eelarve võimalikud tasakaalu viimise võtted.

1.Kulude vähendamine

2.Maksude suurendamine

3.Riigi võlapaberite

väljaandmine e. riigilaenude võtmine

4.Riigivarade müük

46. Nimetage

riiklikud maksud Eestis, millest laekuvad suurimad tulud eelarvesse.

Eesti riigieelarvesse laekub kõige enam tulusid sotsiaalmaksust,

käibemaksust, ja üksikisiku tulumaksust. Lisaks laekub raha ka

erinevatest aktsiisimaksudest nagu näiteks mootorikütuseaktsiisist,

alkoholiaktsiisist ja tubakaaktsiisist.

47.

Millised on suuremad tulu-ja kululiigid riigieelarves, osatähtsus

eelarves? Leidke kolme

suurima

kululiigi ja tululiigi protsentuaalsed osatähtsused Eesti

riigieelarvest 2013 aastal!

Riigieelarve

tulud

1. Laekumised maksudest (vastavalt maksuseadustele). Eesti riigieelarvesse laekub

kõige enam tulusid sotsiaalmaksust, käibemaksust, ja üksikisiku

tulumaksust. Lisaks laekub raha ka erinevatest aktsiisimaksudest nagu

näiteks mootorikütuseaktsiisist, alkoholiaktsiisist ja

tubakaaktsiisist.

2.Koormised, lõivud,

trahvid jm. tulud

3.Tulud

riigiettevõtetest jm-st riigivaradest sh. riigile kuuluvatest

aktsiatest jm. väärtpaberitest

4.Sise- ja

välislaenud

5.Laenude intressid

6.Rahalised toetused

ja sihtotstarbelised laekumised

7. Eelarveaasta alguseks olemasolev vahendite jääk.

8.Muud laekumised

48. Riigieelarves

kulude jaotus (kindlaksmääratud, arvestuslik, ülekantav kulu).

•Kindlaksmääratud

kulu - kulusummat ei ole lubatud ületada ega üle kanda

järgmisesse eelarveaastasse;

•Arvestuslik

kulu – summa on määratud seaduse alusel ja mida võib

tulenevalt seadusest eelarveaastal ületada, ületamine kaetakse

riigieelarve tulude ülelaekumise või Vabariigi Valitsuse reservi

arvel;

•Ülekantav

kulu – võib osaliselt üle kanda järgmisesse eelarveaastasse,

kuid seda ei või ületada.

Kui kulu liik

riigieelarves ei ole sätestatud, loetakse kulu kindlaksmääratud

kuluks. Selline kulude jaotamine võimaldab kavandada riigieelarve

kulusid paindlikumalt ja teeb eelarve täitmise analüüsi ja

kontrolli efektiivsemaks.

49. Kirjeldage

riigieelarve menetluse protsessi.

Valitsusasutused

alustavad järgmise aasta eelarve koostamist juba kevadel. Mai- ning

juunikuu jooksul kogub Rahandusministeerium kokku erinevate

ministeeriumide eelarvetaotlused ning alustab juuli alguses

ministeeriumidega nende summade üle läbirääkimisi.

Rahandusministeerium on küll eelarveprotsessis kõige tähtsam ministeerium , kuid Rahandusministeeriumi rolliks on aidata teistel

ministeeriumidel jõuda eelarvesummade jagamisel kokkuleppele.

Rahandusministeeriumis arutatakse vastavate ministeeriumide

esindajatega läbi eelarve projekt. Kui kokkulepe on saavutatud, siis

arvatakse see projekt riigieelarve eelnõusse. Selle tähtaeg on

umbes aasta keskel.

Tavaliselt juuli

lõpus või augusti alguses esitab Rahandusministeerium valitsusele

läbirääkimiste tulemusel sündinud esialgse nägemuse riigieelarve

jaotumisest. Valitsus arutab välja käidud piirsummasid ning võib

neid muuta vastavalt oma poliitilistele eelistustele ja

kokkulepetele.

Kui valitsus on läbi

arutanud, antakse ta tagasi rahandusministeeriumile paranduste ja

täienduste tegemiseks. Kui need on tehtud, vaatab valitsus ta teist

korda läbi. Seda peab ta tegema 1. oktoobriks. Peale seda läheb

riigieelarve eelnõu arutamisele Riigikokku.

Septembri lõpus või oktoobri alguses esitab valitsus riigieelarve Riigikogule. Riigikogus

läbib riigieelarve kolm põhjalikku arutelu. Vastavalt seadusele

peab Riigikogu eelarveprojekti heaks kiitma enne järgneva aasta

märtsikuud, vastasel juhul läheb Riigikogu laiali ning

korraldatakse erakorralised valimised.

Kui 3 lugemist on

läbi tehtud, siis loetakse riigieelarve kinnitatuks. Riigieelarve

jõustub eelarveaasta alguses st. 1. jaanuarist . Kui parlament pole

suutnud 1. jaanuariks riigieelarvet vastu võtta, peab ta seda

võimalikult kiiresti tegema. Kulutusi võib siis teha 1/12 osa

ulatuses eelmise aasta riigieelarve kulutuste summast. Erandiks on

ministeeriumide valitsusalad. Siin võib teha kulutusi sellises osas,

mis kahest viimasest aastast oli väikseim.

50. Eelarve

täitmise protsess, kes korraldab ja kuidas korraldatakse?

Täitmist korraldab

rahandusministeeriumi eelarve osakond ja seal on eelarve kassalise

täitmise talitus. Tulud laekuvad maksuametite ja tolliametite

riigieelarveliste kontode kaudu. Kontserni kontosid käsutab

keskringkonnakassa ja piirkondlikud riigikassad, kes teevad reaalselt

kulude jaotamist ja jälgivad kas kulutusteks on piisavalt raha.

Riigikassad koordineerivad rahade liikumist riigieelarvest, need

omakorda allosakondi – munitsipaalasutusi. Sealt finantseeritakse

ka avalik- õiguslikke asutusi (ülikoolid jt), ka asutusi, mis on

kassalisel teenindusel – politsei, haiglad.

Riigikassade süsteem

allub EV Rahandusministeeriumile, mis aktiivselt suhtleb kõigi

ministeeriumidega.

Investeeringute

jaoks avatakse eraldi kulude kontod . Ka eelarveväliste fondide jaoks

avatakse eraldi eelarveväline konto . Riigieelarve siseselt

moodustatakse valitsuse reservfond – fond, kus summasid eraldatakse rangelt sihtotstarbeliselt. Need ei kuulu ühegi ministeeriumi

haldusalasse. Need vahendid, mis kasutamata jäävad kantakse sinna

tagasi.

Kui riigieelarve

tulusid ei laeku kulude ulatuses, siis on võimalik esitada VV-l

Riigikogule laenuvõtmise seaduseelnõu. Kui 31.dets. seisuga on

jäänud veel mingeid assigneeringuid, mis on kasutamata, siis need

suletakse. Erandkorras võib jätta sulgemata assigneeringud

kapitaalmahutusteks või ka soetusteks, mis ei toimunud lepingu

tähtaegade rikkumise tõttu. Laekunud tulud loetakse selle

eelarveaasta tuludeks, millal nad tegelikult laekuvad.

Kui riigieelarvet

tahetakse muuta eelarveaasta keskel, siis valitsus esitab

riigieelarve seaduse muutmise seaduse eelnõu. Selles tehakse

ettepanekud eelarvekulude ümberjaotamiseks. See riigieelarveseaduse

muutmise seadus võetakse vastu, kui kulud on jaotatud ja neid oleks

vaja ümber jaotada. Kui tahetakse teha veel täiendavaid kulutusi,

siis võetakse vastu lisaeelarve , mis erineb riigieelarveseaduse

muutmise seadusest selle võrra, et näidatakse kulutuste katmiseks

laekunud täiendavad tulud. Et lisaeelarvet taotleda, esitatakse:

1)andmed nende

assigneeringute kohta, millele lisa taotletakse;

2)põhjendused

kulude vajaduse ja paratamatuse kohta;

3)andmed lisatulude

kohta või vabade ressursside kohta.

Lisaeelarve tuleb

esitada hiljemalt 3 kuud enne eelarveaasta lõppu. Aasta lõpuks

tehakse kokkuvõtted riigieelarve täitmiseks ja järgmise aasta 1. juuniks esitatakse riigieelarve täitmise aruanne. Selle esitab

valitsus Riigikogule. Aruanne koosneb järgmistest osadest:

1) bilanss

2)tulude ja kulude

aruanne

3)valitsuse

reservfondi kasutamise aruanne

4)andmed

riigieelarvest toetust saanud fondide ja sihtkapitalide tulude ja

kulude kohta

5)ülevaade

riigiettevõtete majandustegevuse kohta

6)andmed riigi poolt

võetud laenude ja laenugarantiide kohta.

7)täiendavad

selgitused rahandusministrilt

8)andmed riigivõla

kohta.

51. Millised on

erinevad eelarve koostamise meetodid? Nende eelised ja puudused.

Eestis toimub

riigieelarve koostamine nn. statistilise meetodi alusel st. et iga

järgneva aasta riigieelarve koostatakse möödunud aastate eelarvete baasil. Statistilise meetodi vastandiks on nullmeetod s.o. igal

aastal koostatakse eelarve sõltumatult eelmistest aastatest .

Statistilise

meetodi puudused:

eelarved kasvavad, sest iga järgnev eelarve on eelmise jätk natuke suuremas

mahus;

jätkueelarve

võimaldab jätkata mittevajalikke tegevusi;

valitsused

kulutavad aasta- aastalt rohkem raha.

Nullbaasi puhul ei

pöörata tähelepanu sellele, palju kulutati eelmisel või

üleeelmisel aastal. Alustatakse nullist ja püütakse selgitada,

mida peab tegema ja palju on selleks raha vaja, et saavutada soovitud

eesmärk. Põhimõte on selles, et mingite kulutuste tegemine

eelmisel aastal ei anna põhjust jätkata samasugust kulutamist

järgmisel aastal. Teooria järgi algab nullibaasil eelarve

koostamisel igal aastal uuesti algusest peale s.t. püstitatakse

eesmärk, kavandatakse vajalikud tegevused ja nende jaoks vajalik

raha. Selle meetodi puhul peab iga ministeerium ja selle osakond, ka

riigiasutus ja tema allüksused põhjendama oma eksisteerimise

otstarvet ja kulutusi, et saada finantseerimist järgmiseks

finantsaastaks.

Nullbaasi

planeerimise puudused:

nõuab palju aega

ja kvalifitseeritud tööjõudu;

kokkuhoid võib

jääda saavutamata, sest üks mittevajalik tegevus asendatakse teisega .

Nullbaasiaalarvet ei

saa rakendada kunagi kogu eelarve kohta, sest igas ühiskonnas kehtib

hulgaliselt seadusi, mille alusel finantseerimine peab olema pidev

(toetused, abirahad jne).

Nullbaasieelarvetega

püütakse saada täitevsüsteemide tegevust parema kontrolli alla.

Sama eesmärki taotlevad ka nn loojangueelarved. Nende puhul antakse

iga töö tegemiseks lõpptähtaeg. Edasine finantseerimine sõltub

töö resultaadist.

Ülalkirjeldatud

meetodite läbikukkumist seletatakse esiteks sellega, et nende

rakendajad (teadlased) ei suutnud võita igale tiigiaparaadile omast

bürokraatlikku inertsust, ja teiseks sellega, et kulude

eesmärgipärasuse ja põhjendatuse analüüs kitsendas oluliselt

huvigruppide võimalusi mõjutada riigi rahade jaotamist oma huvidele

vastavalt. Tegelikult otsest läbikukkumist polegi toimunud, sest eelarvelise planeerimise uued meetodid on kõikjal kaasa aidanud

riigiaparaadi funktsionaalse töö kvaliteedi ja efektiivsuse

tõusule, avardavud on eelarvelise planeerimise horisont.

52. Millised on

riigieelarve paika panemise moodused?

Riigieelarve paika

panemiseks on 2 moodust:

1)tsentraliseeritud

2)allasutuste kaupa

Tsentraliseeritud

riigieelarve koostamisel pannakse kulud ja tulud prioriteedid paika

riigi kõige kõrgema võimuorgani poolt. Lähtuvalt sellest

koostatakse eelnõu.

Allasutuste kaupa

mooduse puhul allüksused jt väiksemad üksused panevad paika enda

eelarved, need koondatakse ja nendest kokku moodustatakse

riigieelarve. Eestis kasutatakse esimest varianti .

53. Kohaliku

omavalitsuse eelarve menetlus.

Eelarveprojekti

koostab linna- või vallavalitsus . 1 kuu vähemalt enne eelarveaasta

algust esitab linna- või vallavalitsus eelarveprojekti koos lisadega

volikogule.

Lisad:

1) seletuskiri –

näitab ära eelmise aasta tegelike andmete, jooksva aasta andmete ja

eelseisavaks aastaks kavandatud tulude ja kulude jaotuse;

2)andmed ületulevate

ehituste ja ürituste kaupa koos kulude jaotusega eelarveaastale;

3)muud volikogu poolt ettenähtud andmed.

Volikogus arutatakse

eelarveprojekti arvestades koh OV arvamustega. Need ettepanekud, mis

tingivad kas tulude vähendamise või kulude suurendamise või tulude

ümberjaotamise, nende kohta tuleb esitada arvutuslikud põhjendused.

Kui volikogu ei ole

suutnud 3 kuu jooksul kas siis eelarveaasta algusest või

riigieelarve vastuvõtmisest eelarvet vastu võtta, siis loetakse ka

tegutsemisvõimetuks. Kui eelarve ei ole aasta alguseks vastu võetud,

siis tohib teha kulutusi 1/12 ulatuses eelmise aasta eelarvest.

Eelarve muutmiseks

esitab vallavalitsus volikogule eelarve muutmise eelnõu (kulude

ümberjaotamiseks).

Lisaeelarve võetakse vastu siis, kui eelarves pole üldse antud objektile assigneeringuid määratud või kui assigneeringuid ei

jätku.

Kassatagavara

moodustatakse eelarveaasta alguses rahaliste vahendite jääkidest.

Kassatagavara kasutatakse tulude laekumise viibimisel. Kassatagavara

tagastatakse eelarveaasta lõpuks. Nende assigneeringute osas, mis on

jäänud kasutamata eelarveaasta lõpuks, nende osas on volikogul

õigus otsustada, kas ta lükkab need järgmisse aastasse või sulgeb

need.

Eelarve täitmist

korraldab koh OV koh OV volikogu poolt kehtestatud korras.

Assigneeringuid võib kasutada rangelt määratud otstarbeks.

Eelarveaastale

järgneva aasta 1. juuniks koostab linna- või vallavalitsus eelarve

täitmise aruande ja esitab selle volikogule. Aruanne koosneb:

1)bilansist

2)tulude ja kulude

aruandest

3)reservfondi

kasutamise aruandest

4)muudest volikogu

poolt nõutavatest andmetest

Riigieelarve

toetused ja muud assigneeringud riigieelarvest, mis on määratud

KOV-le, kantakse rahandusministeeriumi poolt maavalitsuse

rahandusosakonna riigieelarve kulude kontole edasikandmiseks kohaliku

eelarve arvele.

54. Nimetage

kohalikud maksud, mis on nende sisu.

1)reklaami- ja

kuulutustemaks

2)teede- ja tänavate

sulgemise maks

3)mootorsõidukimaks

4) loomapidamismaks

5)lõbustusmaks

6)parkimistasu

55. Millised on

suurimad tululiigid ja suurimad kululiigid KOV eelarves?

56. Nimetage

erinevad sularahata maksevormid!

1)tšekkidega

2)maksekorraldustega

(ülekannetega)

3)akreditiividega

4) inkasso

5)pangakaardiga

57. Kirjeldage

a)maksekorralduse, b)tšekkide, c)inkasso, d)akreditiiviga tasumise

põhimõtet.

a) Maksekorraldus

- arveldus võrreldes tsekiarveldusega on märksa lihtsam, sest info

ning raha liiguvad samas suunas.

1)kauba üleandmine

ja arve esitamine

2)ostja esitab

maksekorralduse pangale kanda raha müüja kontole

3)kannab raha müüja

panka

4)raha ülekandmine

müüjani

Halb see, et müüjal

pärast kauba üleandmist raske mõjutada ostjat tasuma .

Head küljed

avalduvad siis, kui vaja teha regulaarseid makseid.

Püsimaksekorraldus on Teie kontolt perioodiliselt teostatav

maksekorraldus Teie poolt määratud rekvisiitidel.

b) Tšekid –

eratšekid, pangatšekid, reisitšekid

1)Kauba üleandmisel

kirjutab ostja müüjale kauba hinna ulatuses välja tseki . Sellele

on trükitud väljaandja nimi (s.o. nimi), väljaandja panga nimi

ning konto number. Tseki rahalise katte kohta ei tea müüja sel

hetkel midagi.

2)Kauba müüja viib

ostjatel saadud tseki oma panka.

3)Müüja pank saadab tseki ostja panka

4)Pank debiteerib

ostja arvelduskontot

5)Pank saadab müüja

pangale teate, kas tsekil on rahaline kate või mitte. Teisit öeldes kustutab ostja pank oma kliendi tseki.

6)Millal pank

müüjale raha konotle kannab sõltub pangast , riigist, seadustest,

traditsioonidest.

c) Dokumentaalne

inkasso on dokumentide pakkumine ostjale ja nende loovutamine

talle vastavalt inkassonõude tingimustele kas makse või tähtajalise

maksekohustuse vastu.

Müüja annab peale

kauba teele saatmist kaubaga seonduvad dokumendid oma panka koos

inkassonõudega, milles ta on määratlenud dokumentide ostjale

loovutamise tingimused. Müüja pank lähetab dokumendid ostja panka

ostjale esitamiseks . Ostja pank loovutab dokumendid ostjale vastavalt

inkassonõude tingimustele, kas makse või maksekohustuse vastu.

1.Sõlmitakse leping

2.Kaup

transpordifirmale

3.Kauba

saatedokumendid transpordifirmalt

4.Saadab panka

5.Müüja mpank

saadab need ostja panka

6.Ostja pank annab

ostjale teada dokumentide ja maksenõude laekumisest

7.Ostja tasub oma

panka raha

8.Saab samal ajal

kätte dokumendid

9.Annab korralduse

tasuda müüja pangale …

10.…ja sealt edasi

müüjale

11.Ostja esitab

dokumendid transpordifirmale

12.Saab kauba kätte

d) Akreditiiv

on ostja panga kohustus tasuda müüjale tema poolt saadetud kauba

eest akreditiivis määratletud tähtajal, eeldusel , et kõik

akreditiivi tingimused ja nõuded on täidetud. Teisisõnu volitab

ostja oma panka tasuma müüjale kauba eest juhul, kui müüja

omapoolsed kohustused on täitnud.

Akreditiivi eesmärk

on leida kompromiss ostja ja müüja lahknevate huvide vahel. Kui

ostja soovib maksta alles siis, kui kaup on saabunud kaubasaadetise

lõpp-punkti ehk ostjani, siis müüja soovib lähetada kauba teele

alles pärast vastava tasu saamist. Akreditiivi avaja pank aitab neid

erimeelsusi ületada.

Akreditiivide

toimimise põhimõte:

1)Tasumine

akreditiiviga leping

2)Korraldus pangale

akreditiivi avamiseks

3)Ostja pank

informeerib müüja panka akreditiivi avamisest

4) Teatab müüjat

akreditiivi avamisest

5)Müüja annab

kauba transpordifirmale

Rahanduse alused 2013

13

6)Transporsifirma

annab vastu kauba saatedokumendid, kindlustuspoliisi,

kvaliteedinõude, jm lepingus ettenähtud dokumendid

7)Dokumendid lähevad

müühja panka

8)Pank tasub müüjale

9)Dokumendid ostja

panka

10)Ostja pank tasub

raha müüja pangale

11)Dokumendid

ostjale

12)Ostja

arvelduskontolt võetakse summa maha

13)Dokumendid

transpordifirmale

14)Kaup kätte

58. Millised

juhul on soovitatav kasutada maksmisel inkassot?

Inkasso on sobiv

makseviis, kui:

- ostja ja müüja on geograafiliselt eraldatud;

- ostja ei taha maksta enne, kui kaup on müüja poolt saadetud;

- ostjal on müüjast parem turupositsioon ;

- müüja soovib olla kindel, et ostja ei saa kaupa enda valdusesse enne, kui ta on tasunud kauba eest või lunastanud pangast dokumendid maksekohustuse vastu;

- müüja usaldab ostjat.

59. Inkasso

plussid ja miinused.

Importija:

+ krediidivõimalus,

kui on määratud kindel tähtaeg kauba eest tasumiseks

+ võimalus maksta

pärast kauba kohalejõudmist

- on võimalik, et

maksenõue tuleb täita koheselt ja seetõttu ei pruugi olla

võimalust kontrollida kauba kvaliteeti või

õigeaegset saabumist

- kui importija on

veksli aktsepteerinud, tuleb tal see maksetähtajal tasuda

- puudub tagatis selle kohta, et kaup reaalselt ka kohale jõuab

Eksportija :

+ säilib teatud

kontroll kauba ja dokumentide üle

+ pangatasud saab

lülitada kauba hinda

+ võimalus paluda välispanka aidata säilitada kontrolli kauba üle

- kontroll kauba üle

kaob kohe pärast veksli aktsepteerimist

- võimalikud protesti - või kohtukulud

- risk, et dokumente

ja kaupa ei aktsepteerita

60. Millisel

juhul kasutada akreditiivi?

Akreditiive

kasutatakse suuremate kaubatehingute puhul, kui:

- ostja ja müüja vaheline ärisuhe on uus ning puudub piisav informatsioon partneri äritegevuse ja maksevõime kohta;

- puudub vastastikune usaldus;

- üks või mõlemad partnerid asuvad majanduslikult või poliitiliselt kõrge riskiastmega piirkondades;

- kaup valmistatakse tellimustööna;

- riikide seadused ja kaubandustavad nõuavad akreditiivide kasutust ;

- tehingu sooritamiseks on vaja panga lühiajalist finantseerimist.

61. Akreditiivi

plussid ja miinused.

Importija:

+ saab küsida kauba

importimiseks vajalikke dokumente

+ võimalus saada

odavamat hinda

+ kontroll kauba

liikumise üle

+ maksmine pärast

dokumentide esitamist

- maksekohustus

panga ees säilib igal juhul

- avatud akreditiivi

ei saa muuta ilma eksportija nõusolekuta

Eksportija:

+ maksetähtajaga

akreditiiv annab krediidivõimaluse

+ importija

maksevõime garanteerib pank

akreditiivi ei saa

tagasi võtta ega tühistada ilma akreditiivi saaja nõusolekuta

+ makse on

garanteeritud panga poolt ka maksetähtajaga akreditiivi puhul

- vead dokumentides põhjustavad makseviivitusi või koguni maksmisest keeldumise

- akreditiivi

tingimused peavad olema täidetavad

- tagasivõetav

akreditiiv

62. Maksekaardi

liigid.

63. Inflatsiooni

mõiste.

Inflatsioon on ühe

majandussüsteemi piires toodetavate ja müüdavate kaupade ning

teenuste üldine keskmise hinnataseme tõus.

Inflatsioon on

üldine hinnatõus või surve selleks tõusuks, mida põhjustavad

kasvavad tootmiskulud ja liignõudlus antud pakkumistaseme suhtes

ning millega kaasneb raha väärtuse langemine ja selle pakkumise

kasv koos kontrollimatu rikkuse ja rahvatulu ümberjaotumisega.

64. Selgitage

inflatsiooni tekke põhjuseid.

Liigse

paberraha käibele laskmine , mille põhjustab riigi eelarve defitsiit

- riigi eelarvet ei suudeta tasakaalustada, kulud ületavad tunduvalt

tulusid. Selleks tuleks suurendada makse, mis on aga tülikas. Kergem

on lasta käibele uut raha.

Psühholoogiline

tegur- inflatsiooni ootus ehk usalduse puudumine vääringu

stabiilsuse vastu.

Inflatsiooni

tekke põhjused, mis on seotud nõudluse ja kuludega :

Nõudlusinflatsioon

(vt joonis, ülemine)- lähtekohaks on pakkumist ületava nõudluse

esinemine ehk liignõudlus. Seda seostatakse liigse raha olemasoluga

majanduses.

Kulu-(pakkumis)inflatsioon on tingitud tootmiskulude kasvust, mida

võib põhjustada näiteks teatud tooraine kallinemine., suuremad

palgakulud või muu selline faktor. (vt joonis, alumine)

Majandusootustest

tulenev inflatsioon. Ootuste toimel kujunevad erilised käitumise

vormid, mis soodustavad inflatsiooni ja takistavad selle tõkestamist.

Struktuurne

inflatsioon, mis tekib siis, kui lühikese ajaperioodi jooksul toimub

nõudluse siirdumine ühest tootmisvaldkonnast teise ning kuna palgad

ja hinnad on alanemise suhtes jäigad, siis jäävad hinnad neis

valdkondades samaks, kus nõudlus väheneb ja tõusevad nendes

valdkondades, kus nõudlus suureneb.Kiired muutused sturuktuuris

tekitavas järsku nõudluse kasvu, mis kutseb esile inflatsioonilise

hindade kasvu.

65. Inflatsiooni

erinevad liigid.

Tehakse vahet

avaliku ja tõkestatud inflatsiooni vahel. Avalik inflatsioon

on iseloomulik turumajandusele ning väljendub hinnatõusus.

Tõkestatud inflatsioon on iseloomulik käsumajandusele. Selle

põhjuseks on asjaolu, et fikseeritud hindade tõttu ei vähene

nõudlus ja pakkumine hinna taseme tõusus, vaid muutub olukorraks,

kus raha otsib kaupa.

Inflatsiooni võib

liigitada ka teisiti, see näitab välja erinevaid ägeduse

staadiume, mida võib jagada kolmeks:

1.Mõõdukas

inflatsioon- leiab aste, siis kui hinnad tõusevad aeglaselt.

Inimesed usaldavad raha, nende eesmärgiks on hoida seda, sest selle

väärtus ei lange kiiresti. Inimesed hoiavad raha pangas,

väärtpaberites, et nende väärtust suurendada. Seega mõõdukas

inflatsioonisüsteem funktsioneerib hästi. (>10% aastas)

2.Galopeeriv

inflatsioon- leiab aset, siis kui hinnad alustavad kahe või

kolme numbrilist kursimuutust. Inimesed väldivad raha hoidmist, finantsturud närbuvad. Inimesed ostavad kaupu, kinnisvara jne.(>100%

aastas)

3.Hüperinflatsioon

ehk surmav inflatsioon, mis tekitab riigis tõsiseid probleeme

(valitsuse kukutamine jne.) (üle 50% kuus).

Deflatsioon -

see on inflatsiooni vastandmõiste. Sellega on meil tegemist siis,

kui üldine hindade tase langeb. Kahjuks on see harukordne.

66. Millised on

inflatsiooni kasud ja kahjud?

- Inflatsioonist on kasu harva ja vähesel määral. Mõõdukas inflatsioon, mis ei ületa teatud madalat taset, soodustab majanduslikku aktiivsust. Teades, et raha kaotab iga päev teatud osa oma väärtusest püüavad raha omanikud seda mitte enda käes hoida, vaid seda investeerida ettevõttesse uut raha tegema, et ta säiliks vähemalt endises ulatuses. Inflatsioon võib osutuda kasulikuks ka teatud inimeste gruppidele. Tehes teatud perioodil suuri võlgnevusi võib inflatsioon talle kaasa tuua kergendust odavama raha näol.

- Üldiselt mõjub inflatsioon negatiivselt. Ta mõjutab turujaotust, säästude ja tarbimise suhet, majanduslikku tegevust ja toob kaasa kahju ühiskonna heaolule. Seega: 1. Hoiuste väärtus väheneb 2. Moonutab hinnasignaale ning vähendab turu võimet anda edasi informatsiooni Ettevõtete tulud on näiliselt suuremad, mis põhjustab üleinvesteeringuid.

- Kaotavad fikseeritud sissetulekuga tulusaajad

- Kaotavad säästjad

- Laenuandjad kaotavad, laenuvõtjad võidavad

67. Milliseid

näitajaid kasutatakse inflatsiooni mõõtmiseks?

Inflatsioonitempot

mõõdetakse erinevate hinnaindeksite abil. Kõige enam kasutatakse

tarbija hinnaindeksit (CPI). Tarbija hinnaindeks on hinnaindeks, mida

arvutatakse tarbimiskorvi maksumuse muutumise kohta. Enamik

sotsiaalseid kokkuleppeid ja programme arvestab hinnamuutusi just CPI

alusel, sest CPI mõõdab tarbija kulutusi.

Tarbija

hinnaindeksit arvutatakse järgmise võrrandi abil:

CPI=

(p1q0 / 0q0)x100%, kus

p1

- vaadeldava perioodi hind p0 - baasperioodi hind

q0

- hüvise q0 osakaal baasperioodi ostukorvis

- Tarbija hinnaindeks

- Elektrihinna indeks

- Tootjahinna indeks

- Ekspordi - impordihinna indeksid

68. Kirjeldage,

milline on olnud inflatsioon Eestis perioodil 1995-2013? Suurimate muudatuste põhjused.

69.

Leida järgmistele mõistetele seletused (vt http://www.eksl.ee/sonaraamat.php ): elukindlustus , isikukindlustus, kindlustusagent, kindlustusandja, kindlustusjuhtum , kindlustusleping, kindlustusmaakler,

kindlustusmakse, kindlustusperiood , kindlustusrisk, kindlustusväärtus, kindlustussumma .

- Kindlustusjuhtum on seaduses või kindlustuslepingus määratletud sündmus, seisund või tegu, mille tagajärjel tekib kindlustusvõtjal või kolmandal isikul kindlustussumma või -hüvitise saamise õigus ja kindlustusandjal kindlustussumma või -hüvitise väljamaksmise kohustus.

- Kindlustusrisk on kindlustusjuhtumi saabumise tõenäoline oht, mille tagajärgede vastu kindlustatakse. Mida suurem on risk seda kallimad on poliisid (optsioon saada kindlustusjuhtumi korral hüvitust)

70. Kuidas on

Eestis üles ehitatud pensionisüsteem (kolm sammast)?

Eesti

pensionisüsteemi eesmärgiks on aidata inimesel pensionile minnes

säilitada senine sissetulek ja elustandard. Pensionisüsteem jaguneb

kolmeks sambaks:

Riiklik pension, mis

peaks tagama minimaalse toimetulekut võimaldava sissetuleku, põhineb

ümberjagamisel - tänased töötegijad katavad oma sotsiaalmaksu

maksetega praeguste pensionäride pensionid. Tulevaste pensionäride

riikliku pensioni suurus sõltub eelkõige tulevaste maksumaksjate

arvust ja nende sissetulekute suurusest , mida pensionär ise mõjutada

ei saa.

Kogumispension ja

täiendav kogumispension muudavad inimese oma tuleviku peremeheks –

igaühe pensioni suurus sõltub sellest, kui palju ta oma elu jooksul

on pensioniaastateks kogunud .

Riiklikku pensioni

makstakse palgalt arvestatavast sotsiaalmaksust. Tööandjad maksavad

33% töötaja palgast sotsiaalmaksuks, millest 13% läheb

ravikindlustuseks ja 20% praeguste pensionäride pensionideks.

Riiklik pension

jaguneb kaheks: tööpanusest sõltuvad pensionid ( vanadus -,

töövõimetus- ja toitjakaotuspension) ning rahvapension.

71. Eesti

pensionisüsteemi kitsaskohad.

Kõik kommentaarid