ETTEVÕTTEMAJANDUS

neljapäev, 1. september 11

Aine koduleht:

http://moodle.ut.ee VÕTI: mittemaj11

https://moodle.ut.ee/course/view.php?id=196 Lektor Merike

Kaseorg E-õpe

Moodle alt “Jututoad”

Kodutööde teemad 3.10.2011

Grupi suurus 3-4 inimest.

Kodutöödest antakse ülevaade 14. Nädalal.

TEOORIA TEST: AINULT

PABERKANDJAL MATERJALID. LÄPTOPI KASUTADA EI

VÕI.

ÕHTUSED

PRAKTIKUMID KELL 18:00 mitte 18.15

Ettevõtluseks võib pidada tegevusi, millel on:

1)

Eesmärk;

2) Risk mitte saavutada eesmärki;

3) Vajadus

planeerida oma tegevust;

4) Vajadus kaasata erinevaid

ressursse

Ettevõtja – füüsiline isik, kes pakub oma nimel tasu eest

kaupu või teenuseid ning kaupade müük või teenuste osutamine on

talle püsivaks tegevuseks.

Ettevõte- plaanipäraselt organiseeritud majandusüksus, mis

toodab ja turustab materiaalseid esemeid või teenuseid.

Miks luua ettevõte?:

- Raha teenimine

- Paremini konkureerida rahvusvah. areenil.

- Iseenda peremees.

- Et oleks rohkem eestimaiseid tooteid ja teenuseid.

- Et midagi uut turule tuua.

- Eestis on soodsamad tingimused ettevõtlusega alustamiseks.

- Tööpuuduses vaevlevatele inimestele võimalus tööd saada.

Ettevõte on

sotsiaalne süsteem. Mõjutavad seal töötavad

inimesed.

Ettevõtete tegevuse jaotus:

funktsionaalne: põhifunktsioonid, toetatavad funktsioonid.

Geneetiline: loomine, tegutsemine, likvideerimine

Institutsionaalne : konkreetne majandusharu . (Ettevõtlusmajandusteaduse jaotus: üldine õpetus , spetsiaalsed õpetused)

Ettevõtete liigitamine :

Haruline kuuluvus. Tegevusharu koosneb ettevõtetest, mis

pakuvad tooteid, mis on sarnased. Nt: Ehitusharu, Veonduse ja

laonduse haru...

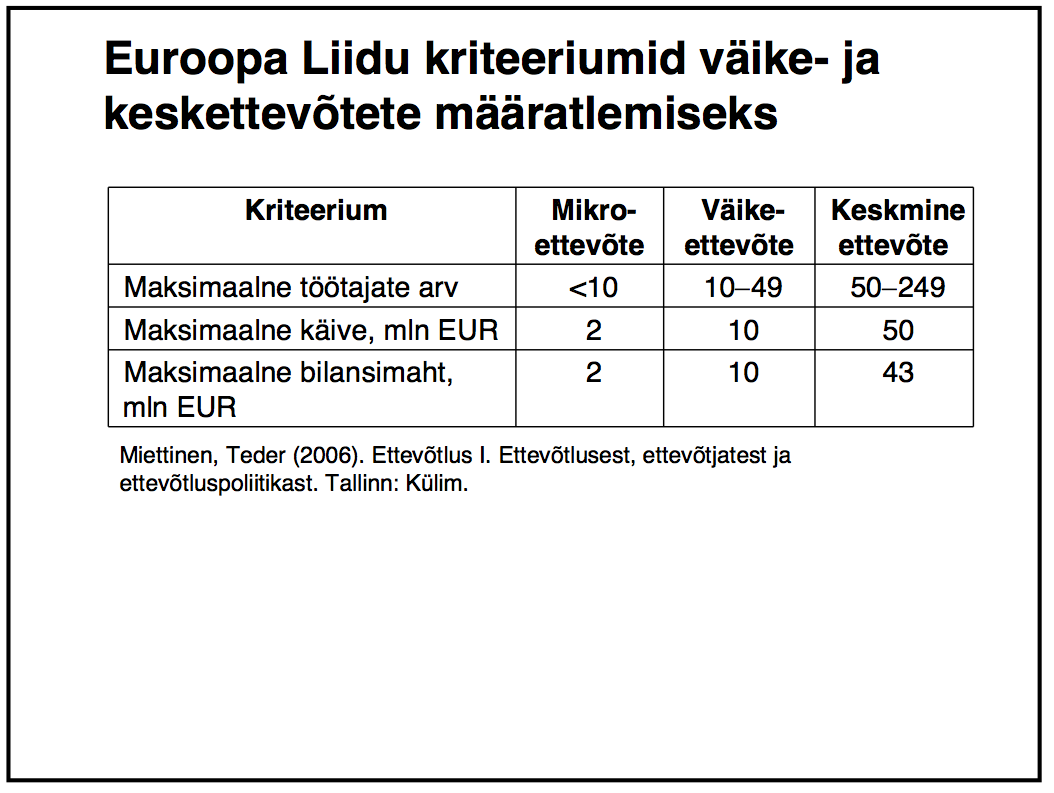

Euroopa Liidu kriteeriumid väike ja keskettevõtete

määratlemiseks. Kui vähemalt kaks kriteeriumi vastavad mingile

ettevõttemudelile, siis see kuulub sinna.

Ettevõtte suurusest oleneb, kuidas nad käituvad ja kuidas

neid juhtida.

Ettevõtlusvorm. Nt. FIE, täisühing, usaldusühing,

osaühing, aktsiaselts , tulundusühing, välismaa äriühingu filiaal .

Pereettevõtted. Kõikidest ettevõtetest 85%.

Plussid:

- Usaldus, mis on pereliikmete vahel

- Mõned tööülesanded saab kodus täita.

- Ühine eesmärk

- Kiire otsustamine

Miinused:

- Et kui ettevõttes midagi juhtub, siis see mõjutab kõiki. Ettevõte oleneb pere eelarvest.

- Nt. Lahutuse korral probleem ettevõtte jagamisel.

- Ettevõte ei pruugi olla jätkusuutlik. Probleem tulevasele põlvkonnale.

- Vallandada on.. keeruline.

Sotsiaalne ettevõtlus

Suunatud erivajadustega inimestele, kellel on füüsilisi,

psüühilisi, alkoholi-, narko -, pikaajalise töötuse või

erinevatele immigrantide gruppidele omaseid probleeme.

Näiteks: Kodutute jalgpalli MM; Heateo Sihtasutus ( Uuskasutuskeskus ,

Noored kooli, Anni Akadeemia, intensuuvrehabilitatsioonikeskus

RE-HAB); Lootuse Küla

Tehnilis-majanduslik struktuur

Valdava tootmisteguri järgi: töö-, kapitali-, materjali-, energiamahukad

Valmistamismeetodite järgi: vool- ja töökojatootmine

Valmistamisprintsiipide järgi: üksik- ja korduvtootmine

Huvigrupid - Grupid ja organisatsioonid , kes on ettevõttega

otseselt või kaudselt , praegu või tulevikus seotud.

- Ettevõttesisesed ja –välised

- Esmased: omanikud , tegevjuhtkond, töötajad, kreditorid, kliendid, konkurendid, hankijad , ühiskond

- Teisesed: ametiühingud, meedia, kodanikuühendused jne.

Ettevõtte eesmärkide süsteem

Kelle eesmärgid on ettevõtte eesmärgid: ettevõtte kui

institutsiooni eesmärgid, ettevõtja (omaniku) isiklikud eesmärgid

Kes seab ettevõtte eesmärgid või mõjutab seda protsessi:

põhigrupid, satelliitgrupid

Vertikaalsest seosest lähtudes: pea- ja kõrvaleesmärgid,

primaarsed ja sekundaarsed eesmärgid.

Horisontaalsest seosest lähtudes: samasuunalised,

vastassuunalised ehk konkureerivad, teineteist välistavad,

sõltumatud.

EESMÄRKIDE OMADUSED

SMART printsiip

Spetsiifilised ( specific )

Mõõdetavad (measurable)

Kokkulepidud

Realistlikud

Ajastatud

2. loeng 8. sept 2011

Ettevõtte funktsionaalsed valdkonnad: personalimajandus, materjalimajandus, tootmine, turundus ,

strateegia, arvestus

Personal

- Personali hulka kuuluvad ettevõtte kõik töötajad

- Personali juhtimine – üks juhtimise põhifunktsioonidest

- Personali juhtimise raames uuritakse töö iseärasusi ettevõttes ning määratakse kindlaks ametikohtadele ja töötajatele esitatavad nõuded.

Personali värbamine:

- Ettevõttesisene värbamine: teadete tahvel , intranet

- Ettevõtteväline värbamine: ajalehed, raadio, teler, internet , üritused, eriala- ja kõrgkoolide lõpetajad, tööamet

- Värbamise alternatiivid: ületunnitöö, allhange- tellitakse mingid tööd teise ettevõtte poolt, tähtajaliste töölepingutega ajutised töötajad, töötajate rentimine .

Personali valik:

Otsustusprotsess, mille tulemuseks on kohataotlejate hulgast kõige

paremini sobivate väljavalimine.

Ettevõtteväline

Ettevõttesisene

Meetodid: eelintervjuu, ankeet (CV), tausta uuring,

soovituskirjad, test, käitumisülesanne ja töölevõtuintervjuu.

Töötuid mehi on rohkem kui

töötuid naisi.

Eesti naisettevõtjate

olulisemad barjäärid

ettevõtlusega alustamisel :

Naisi ei võeta tõsiselt

Mees julgeb rohkem riske võtta kui naine

Raskused ettevõtluse ja koduse elu ühitamisel

Enesekindluse puudus

Ettevõtlusaktiivsus

on kõrgem haritumate ja suurema sissetulekuga naise seas.

Töötasustamise põhiprintsiibid

Töö hüvitamine:

Rahaline (otsene, kaudne)

Mitterahaline (meeldiv töö, töökeskkond)

- Tasu peab olema õiglane ja vastama töötaja tööpanusele;

- Töökohtade hindamise aluseks on töö keerukusaste, spetsiifika ja olulisus ettevõttele;

- Töökohtade hindamise põhikriteeriumid: oskusteave, vastutus, vaimne ja füüsiline pingutus ning töötingimused;

- Töökohtade hindamise meetodid: analüütilised ja mitteanalüütilised.

Palk – tasu arvutamise meetod tööpanuse eest, peab kajastama

tööpanuse kasvamist ja kahanemist

Palgavorme on kolm:

Ajapalk

Tükipalk – töö peab olema mõõdetav ning töötaja peab saama oma tulemust mõjutada

Preemiapalk

Nö alternatiivsed v veel teised palgavormid :

- Kasumiosad (ei eelda kapitaliosalust)

- Täiendavad sotsiaalsed soodustused (rahalised soodustused, toetused, materiaalsed esemed, teenused)

Miinimumpalk 2011: 278

eurot kuus.

Majanduslikud seosed:

Tariifne ja efektiivne tööaeg

Tariifne tööaeg: töönädala pikkus 40 tundi, aastas 52x 40

= 2080 tundi

Aeg, mil töötaja viibib töökohal = tariifne tööaeg -

(korraline puhkus, riiklikud pühad, eripuhkused, haiguspäevad jne.)

Efektiivne tööaeg = aeg, mil töötaja viibib töökohal -

plaanilised vaheajad – häiretest tingitud tööseisakud.

Efektiivne tööaeg moodustab tariifsest ca 70%

Materjalimajandus:

Materjalid: tööraine, abimaterjalid, kütus.

Jäätmemajandus: hävitamise viis ja sellega seotud kulud.

Eesmärgid: kiirus ja ratsionaalsus!!

Varustamine: juhuslik, sünkroonne, laovarude loomisega

Laondamine: tooraine , pooltoodete, valmistoodangu ja

tootmislaod

Transport: ettevõttesisene ja –väline. Transpordi planeerimine .

Tootmine

Valdkond , kus valmistatakse ettevõtte tooteid ja teenuseid.

Toota võimalikult kõrge kvaliteediga ja võimalikult madalate kuludega

Toota tuleb lähtudes defineeritud turuülesandest

- Tootmisprogrammi planeerimine;

- Tootmisprotsessi planeerimine

- Tootmise varustamine vajalike tootmistegulitega

OLULINE ON TOOTMISVÕIMALUSTE ÜHTLANE KOORMUS

Tootmisvahendid

Kasutamine: Kasutusiga, tehniline kasutusaeg, majanduslik

kasutusaeg

Võimsus: Maksimumvõimsus, majanduslik võimsus,

miinimumvõimsus

Rakendamine:

Ettevõte töötab ja tootmisvahendid on rakendatud

Ettevõte töötab, kuid tootmisvahendid pole rakendatud

TOOTMISMEETODID JA –TÜÜBID

- Vooltootmine – tootmisvahendite paigutus määratakse lähtudes tootmisprotsessist.

- Töökojatöötmine – detailide liikumine sõltub tootmisvahendite asukohast

- Üksik ja korduvtootmine – samaliigilise toodangu valmistamisprotsessi kordumise sagedus (mass-, seeria - ja sorditootmine)

OLULINE ON MÄÄRATA PARTIIDE OPTIMAALNE SUURUS

Turunduskontseptsiooni etapid

Ettevõtte sise- ja väliskeskkonna analüüs ( SWOT )

Turunduse eesmärkide määratlemine:

- milliseid tooteid ja teenused,

- millistele turgudele,

- millistes kogustes

Eesmärkide saavutamise vahendite määratlemine:

EDUKA TURUNDUSE ALUSEKS

ON PÕHJALIKULT LÄBIMÕELDUD TURUNDUSKONTSEPTSIOON.

Sihtturu määratlemine

Geograafilised tegurid;

Demograafilised tegurid;

Majanduslikud tegurid;

Sotsiaal-kultuurilised tegurid;

Ostukäitumine;

Muud tegurid.

Turul, mida ettevõtja ei tunne, ei saa ta edukalt müüa.

Oluline on info kogumine, et teha häid otsuseid.

STRATEEGILINE MÕTLEMINE

Strateegia seisneb püüdes mõista, kus sa paikned tänases

maailmas. (Jack Welch )

Kus oleme?

Kuhu tahame jõuda?

Kuidas sinna jõuame?

Ettevõtte väliskeskkond

- Ökoloogiline

- Tehnoloogiline

- Majanduslik

- Sotsiaalne

- Juriidilne (õigusaktid, aga ka valitsus.. ja ka suhted teiste riikidega)

Väliskeskkond kas pakub võimalusi või ohte .

Tegevusharu keskkond

- Tegevusharu majanduslike iseärasuste väljatoomine;

- Konkurentsijõudude hindamine;

- Strateegiliste gruppide (lähedane positsioon turul) väljatoomine;

- Tegevusharu peamiste liikumapanevate jõudude mõju hindamine;

- Kriitiliste edutegurite määratlemine (tootmine, turundus, tehnoloogia , organisatsioonilised võimed, muud tegurid)

Tegevusharu analüüsi eesmärgiks on

hinnata haru atraktiivsust ning tegevuskoskkonnast tulenevaid

võimalusi ja ohte.

Strateegilise analüüsi meetod SWOT

Tugevused (strengths)

Nõrkused (weakness)

Võimalused (opportunities)

Ohud (threats)

Edu põhialuseks on õigeaegsed ja õige

suunaga otsused. Konkurentsieelis saavutatakse rajades strateegia

ettevõtte tugevatele külgedele.

Strateegia põhielemendid:

- Visioon - paneb paika, kuhu tahetakse jõuda ja kuidas saavutada konkurentsieelis (eesmärkide määratlemine!)

- Konkurentsivõimalused- tuleb võrrelda konkurentide tugevusi/nõrkusi ettevõtte omadega;

- Toote- turu prioriteedid – tooted ja turud, mis on aktuaalsed hetkel või tulevikud

- Strateegilised võtmepositsioonid – milliseid ettevõtte valdkondi peab eriti oluliselt edasi arendama.

Ettevõtlus eeldab alati teatud määral

riskeerimist. Edu saavutab see, kes oskab riski suurust ja mõju

õigesti hinnata ning seeläbi riskivõimalust vähendada.

Konkurentsistrateegiad :

Ettevõte peab oma konkurentsieelist teadma ja

viima info sellest ka tarbijani .

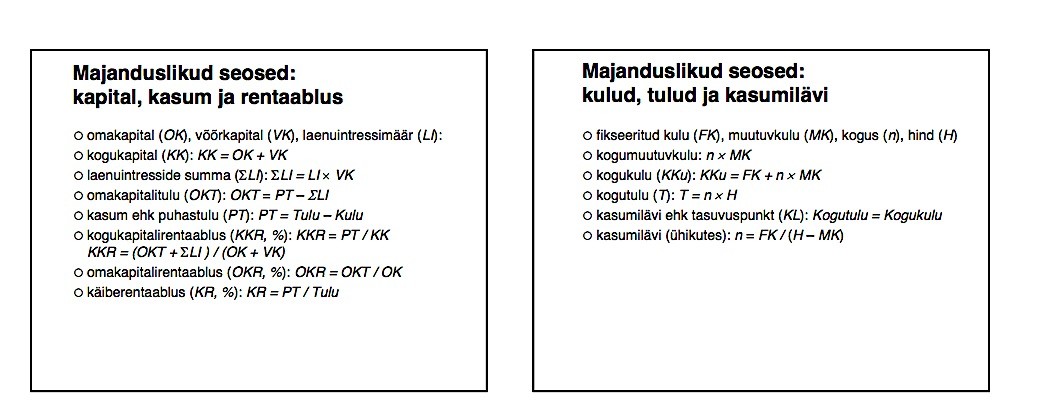

Majandusarvestus :

Finantsarvestus –

arvepidamine kontodel, finantsaruannete koostamine ja analüüs

Juhtimisarvestus:

õigeaegne ressursside määratlemine ettevõtte edukaks

tegutsemiseks

Majandusaasta aruanne:

1. raamatupidamise aruanne ( bilanss , kasumiaruanne, rahavoogude

aruanne, omakapitali muutuste aruanne ja lisad=

2. tegevusaruanne

3. audiitori järeldusotsus (kui audit on kohustuslik)

Bilanss

Bilanss annab teatud hetkeseisuga ülevaate ettevõtte

varadest ja kohustustest, näidates, kust vahendid hangiti ning

milleks neid kasutati.

Aktiva – varad teatud ajamomendil likviidsuse järjekorras

Passiva - rahaallikad kohustuste täitmise ajale vastavas

järjekorras

Aktiva peab võrduma passivaga.

KOLMAS LOENG 15. sept 2011

Sotsiaalne ettevõtlus ja

ettevõtte ühiskondlik vastutus

Sotsiaalne ettevõte – peab olema probleem, mida lahendada. Sotsiaalne ettevõtlus seostub sotsiaalsete eesmäkidega

ettevõtetega ja hõlmab organisatsiooni loomist, mis on nii

majanduslikult elujõuline kui ka sotsiaalselt konstruktiivne.

Sotsiaalne ettevõtlus (laiemas tähenduses) – positiivse

sotsiaalse muutuse loomine sõltumata vormist ja protsessist, mille

läbi muudatus saavutatakse.

Sotsiaalse ettevõtluse vormid: MTÜ, SA, Äriettevõtted

Sotsiaalne ettevõtja on uue idee ja lähenemisega algataja ,

kellel on sisemine kutsumus oma idee mistahes jõupingutustega teoks

teha ja uudne lähenemine standardiks muuta.

Muhammad Yunus - Grameen Bank tulemused –

andis vaestele laenu, et need saaksid omale õmblus- ja

põllutöömasinaid osta, need inimesed töötasid end nende

vahenditega üles, ehk oli vaja aluskapitali, et jalgu alla saada.

Village Phone .

Ehitati välja telefonivõrk. Loodi vaestele ja töötutele võimalus

kasutada telefoni. Tehti inimestel elu paremaks ning teeniti ka

kasumit.

Sotsiaalset ettevõtjat iseloomustab:

Märkavad ühiskonna probleeme ja leiavad uusi viise nende lahendamiseks

Käituvad muutuste agendina sotsiaalsektoris

On innovaatilised

Soovivad luua ja saavutada sotsiaalset väärtust

Sotsiaalse ettevõtte mõiste

- pea-eesmärgid on sotsiaalsed

- kogu kasum re-investeeritakse ettevõttesse või kogukonda

Sotsiaalsel ettevõttel on toimiv ärimudel. Omandivormiks võib olla

nii äriühing kui mittetulunduslik ühing.

Sotsiaalse ettevõtluse olemusega aktsioonid /projektid

- Heateo SA - Projekt HAPECO

- Teeme ära! - Art- craft

- Noored kooli - Lootuse küla

- Uuskasutuskeskus - Abikäsi MTÜ

Sotsiaalsed ettevõtjad Eestis – Hannes Tamjärv, Mart Vähi.

Sotsiaalselt vastutustundlik ettevõtlus –

nt arendab mingit probleemi kuskil kodukohas

Ühiskondlikult vastutustundlik ettevõtlus

– keskkonnahoid . Töötajasõbralik

– loob head töötingimused, preemiad hea töö eest.

Meeldiva töökollektiivsuse juurutamine. Koolitused , perepäevad.

Lastehoid.

(www. heategu .ee;

www.koda.ee; www.csr.ee)

Ettevõtte ühiskondlik vastutus...

- 1) Äriorganisatsioonide toimimine viisil, kus põhitegevusega on kooskõlastatud ka tähelepanu ümbritsevale sotsiaal- ja looduskeskkonnale ning mis koosneb pigem vabatahtlikest tegevustest, mitte asjadest, mida ettevõte peab tegema (Euroopa Komisjon )

- 2) Sotsiaalsete probleemide muutmine majanduslikeks võimalusteks ja majanduslikuks kasuks, tootlikuks võimsuseks, oskusteks, hästitasustatud töökohtadeks ja rikkuseks (Peter Drucker ) Ettevõtte lubadus toimida majanduslikult ja keskkonda säästval viisil, mis on kooskõlas tema huvigruppidega ( investorid , kliendid, töötajad, äripartnerid, kohalik kogukond , keskkond ja ühiskond) (Strategise veebilehekülg)

- 3) Ettevõtte avatud ja läbipaistev tegevus, mis põhineb eetilistel väärtustel ja austusel töötajate, kogukonna ja keskkonna vastu. Selle eesmärgiks on anda säästlikku väärtust nii huvigruppidele kui ka ühiskonnale laiemas tähenduses (The European Multi-Stakeholder Forum on Corporate Social Responsibility)

Ühiskondliku vastutuse põhijooned:

• Seotus põhitegevusega

• Arvestamine huvigruppide vajadustega

• Tasakaalu leidmine keskkonnaga seotud,

sotsiaalsete ja äriliste eesmärkide vahel

• Järjepidevus, eesmärgipä rasus ,

läbipaistvus ja strateegilisus

Miks on kasulik?

• Paranenud maine

ja turupositsioon kogukonnas

• Suurem teadlikkus

ettevõtte heast nimest ning kaubamärgist

• Klientide lojaalsuse

kasv

• Ressursi efektiivsem

juhtimine, kulude vä hendamine

• Konkurentsieelis

töötajate leidmisel ning hoidmisel

• Töötajate

motivatsiooni ja lojaalsuse tõus

ning ka suurem töötootlikkus

• Uute ärivõimaluste

loomine ja kasutamine

• Riskide maandamine

• Madalam barjäär ettevõ ttele oluliste

võtmeisikute, ametnike ning juhtidega kogukonnas

• Hea tahte reserv kogukonnas, mis võib

kriisiolukordades või suuremate

makromajanduslike muutuste korral kasulik olla

• Ühiskonna ja valitsuse

poolehoiu võitmine

• Innovatsiooni

kasv

Sidusgrupid... (v huvigrupp)

– ettevõttega seotud üksikisikud või nende grupid, mis

võivad mõ jutada või olla ise mõjutatud ettevõtte

strateegiast, saavutamaks organisatsiooni poolt püstitatud

eesmärke ( Freeman 1984).

Mart

Raudsaare loeng

22. sept 2011

29.09

Pereettevõtte loomine ja laiendamine

Idee ja

oskused, kapital , iseseisvus ja vastutus, tööaeg ja võimalused,

personali värbamine, turg ja kliendid. Good Idea OÜ juhatuse

esimees V. Palk

Investeeringud ja oskused

*ettevõtte registreerimine;

*algkapitali vajadus;

*vahendid;

*teadmised ja kogemused;

*oskused midagi toota või teenust osutada;

*kust saada ideid.

Pole plaani (eesmärki) – pole arengut

(tulemust), iga päev, iga nädal, iga kuu,

iga aasta, 5 aasta

pärast, 10 aasta pärast.

Kulud

- IT, riistvara , virtuaalvara, programmid ;

- reklaam (internet, ajalehed, raadio, kataloogid);

- vahendite soetamine ja korrashoid ;

- tegevuskoht - oma- ja rendipinnad;

- maksud ja muud kaudsed finantskulud ;

- finantsarvestus - aruandlus (Maksu- ja Tolliamet , Statistikaamet, Keskkonnaamet , investorite ( fondid ) huvide rahuldamine, ohutustehnika, esmaabi ja tervishoid, võlglased ja õigusabi kulud);

- tööaja arvestus ja ülalpidamiskulud.

Kaubad

Kuidas valida hankijaid? Kuidas toimub

varustamine?

Kliendid Pereettevõtte

võimalused

- sihtturg;

* aeg

- konkurendid; * raha

- dumping ;

* võim

- ülehüppajad; * vastutus

- kaubamärk;

* kiire kasv

- konflikt;

- garantii ;

- deposiidid;

- Tarbijakaitse .

13.10

Müsliloeng.

Silver Saaremäel

Äriidee

* uuri turgu

* otsi veel täitmata nišši

- Eestis

- Välisriikides

* Tee iga idee kohta finantsprognoos

* Idee: müslitootmine

- Kindel plaan oli hakata midagi tootma

- Eestis puudus eelnev müslit tootev ettevõte

- Inimeste toitumine ja eluviis muutuvad järjest tervislikumaks

Äripartneri valimine

- Äripartner vali pikaks ajaks

- Kõige tähtsam on usaldusväärrsus

- Ära karda oma arvamust avaldada

- Kuula ka partneri mõtteid

Eelised

- Rohkem häid ideid

- paremini läbimõeldud otsused

- suurem motiveeritus

- rohkem julgust

Esimest ettevõtet tark alustada koos äripartneriga.

Sihtfinantseerimine:

EAS Starditoetus

Kuni 7000€

Toetuse osakaal kuni 80%

EAS Kasvutoetus

Kuni 32000€

Toetuse osakaal kuni 65%

Sihtfinantseerimine (jätkub):

PRIA 1.6 – Põllumajandustoodete ja mittepuiduliste

metsasaaduste lisandväärtuse andmine investeeringutest

Kuni 640 000€

Toetuse osakaal 40-50%

Swedband Stardilaen KerdEx käendusel

Laen kuni 32 000€

KredEx käendus 75% pangale tagastamata laenusummast

Tähtaeg kuni 5 aastat

Intress 7,5%-12%

Äriidee ja äriplaan 1 loeng

Äriidee – Äri mõistame kui väärtuste loomise ja vahetuse protsessi.

Idee analüüs ja äri

kavandamine on koostoimuv analüüsi ja kavandamist vastastikku

mõjutav protsess: enese arendamine selle protsessi käigus

võimaldab täpsemat kavandamist ja ka vastupidi: analüüsil ja

kavandamisel on arendav toime ettevõ tjale endale.

Protsess koosneb järgmistest etappidest:

1. Äriidee

leidmine ja

esialgne sõnastamine.

2.

Ärikontseptsioon,

mis koosneb neljast komponendist :

- toode,

- tarbija,

- vajadus, mida rahuldatakse,

- unikaalne kompetents, mis eristab konkurentidest.

3. Turundus, mis sisaldab:

- turu-uuring,

- eesmärkide püstitamine, lähtudes võimalustest turul,

- strateegiate (tegevusviiside) valik eesmärkide

- saavutamiseks,

- turundusmeetmestik, mis võtab kokku turule suunatud

- tegevuse.

4. Planeerimine, mis sisaldab tegevuste järjestamist

ja

koordineerimist, investeerimis – ja finantseerimiskavasid ning

eelarveid, finantsprognoose ja tasuvusanalüüsi.

5. Riskide ja hälvete analüüs.

Uus ettevõte algab äriideest,

mõttest müüa kellelegi midagi

tulutoovalt. Äriideeni jõutakse kas juhuslikult või sihipäraset

töö tulemusena.

Äriidee allikaid :

- idee, mida mõni tegutsev ettevõte ei suuda ellu viia; * Ajakirjandus

- Internet, *Arengudokumendid/-suunad

- reisimine; *Ettevõtluse kursused

- rakendusuuringute tulemused;

- sõbrad/tuttavad;

- rahulolematud tarbijad;

- pärandus;

Äriidee

puhul on oluline, et oleks piisavalt suur hulk inimesi või

ettevõtteid – potentsiaalseid tarbijaid (võimalikke

ostjaid), kelle vajadused ettevõtja poolt pakutava toote osas on

rahuldamata. See loob ettevõtjale võimaluse neid tooteid

tulutoovalt müüa.

Seega

põhineb edu kliendi probleemide lahendamisel, mitte sellel, mida me

ise tahame teha.

Äriidee leidmisel võib kasutada järgmisi

võimalusi:

1) Millestki on puudus – nt piirkonnas napib

juuksureid

2) Olemasolevaid tooteid on võimalik pakkuda uuel või paremal tasemel

3) Pakutakse uut toodet või teenust

Äriidee analüüs:

1. Kas idee on liiga üldine või liiga kitsas ?

2. Kuidas konkurendid on äriidee realiseerinud?

3. Milline on äriidee tulevik? Nt viie aasta järel. Milline on

toote eluiga, perspektiiv?

4. Millised on oskused ja muud ressursid, mida ettevõtja vajab oma

idee teostamiseks?

Äriplaani olemus

- Äriplaan on oma olemuselt lahtikirjutatud äriidee. Äriplaani sõnaline osa kirjeldab ideed ja selle elluviimiseks vajalikke eeldusi ning toiminguid, ning äriplaani numbriline osa prognoose.

- Äriplaan on ettevõttele tegevusjuhendiks. Äriplaanis määratletakse täpselt eesmärgid ja nende teostumise ajakava . Selle järgi on hea jälgida ettevõtte tegelikku arengut ja teha operatiivselt korrektuure. Äriplaan on potentsiaalsele investorile esmane infoallikas. Et tõestada võimalikule finantseerijale oma ettevõtmise tasuvust, on vaja head äriplaani.

Äriplaani

on vaja selleks, et:

- ettevõtte juhtidel oleks olemas tegevuskava, millest otsuste langetamisel lähtuda;

- selle ettevalmistamine sunnib ettevõtjat uurima oma äritegevuse erinevaid aspekte ning küsima endalt küsimusi, mille peale muidu ei tuleks;

- mängida läbi erinevad stsenaariumid ja avastada võimalikud ohud enne, kui need tõeks saavad;

- selle abil hinnata ettevõtte edusamme ja võrrelda

tegelikku arengut planeerituga;

- investoril oleks alus, mille põhjal otsustada, kas

ettevõttesse tasub investeerida;

- laenuandja saaks otsustada, kas ettevõte suudab tasuda intresse ja tagastada laenu.

Ärikeskkonna analüüs

Ärikeskkonna all

mõistetakse kõike, mis ettevõtja tegevust mõjutab, kuid mida

ettevõtja ise otseselt mõjutada ei saa. Oluline on prognoosida

sõltumatuid muutusi, nende muutuste arengut ja kasutada võimaluse

korral muutusi ettevõtte huvides.

Ärikeskkonna analüüs jaguneb: Makrokeskkonna analüüs. Mikrokeskkonna analüüs.

Makrokeskkonna analüüs

Makrokeskkonna analüüs käsitleb

makromajanduslikke muutusi riigis, kus me tegutseme ning riikides,

kus asuvad meie kliendid/konkurendid.

Makrokeskkonna faktoreid:

Poliitiline keskkond ( seadusandlus ,

majanduspoliitilised

prioriteedid jne).

Majanduslik keskkond (majandustsüklid,

töötus, inflatsioon jne).

Sotsiaalne keskkond (demograafiline

seisund, religioossed

iseärasused jne).

Tehnoloogiline keskkond ( uurimis -ja

arendustöö tase,

tootearendus jne).

Seadusandlik keskkond (väliskaubandus,

kaubandusbarjäärid

jne).

Ökoloogiline keskkond (keskkonnaõigus,

ilm jne).

PEST 3. november 2011

Poliitiline keskkond

Majanduslik keskkond

Sotsiaalne keskkond

Tehnoloogiline keskkond

Maksuseadused

SKP muutumine

Elanike arvukuse muutumine

Uued tehnoloogiad

Keskkonnakaitse regulatsioonid

Inflatsioon

Sündivus

Patendikaitse

Konkurentsi reguleerimine

Intressimäärad

Perekondade karakteristikud

Tootlikkuse tõus

Väliskaubanduse reguleerimine

Sissetulekute tase

Elustiilimuutused

Uued tooted, materjalid, tootmissisendid

Töösuhteid reguleerivad seadused

Valuuta stabiilsus

Tarbijakaitse liikumine

Uurimis- ja arendustööde kulud ja tase

Poliitiline stabiilsus

Elanike säästud ja laenukoormus

Vanuseline koosseis

Standardid

Riiklikud subsiidiumid jms

Eelarve tasakaal

Hariduslik koosseis

Rahvusvahelised lepingus

Välisriikide majandusolukord

Rahvuslik koosseis

Rahvusvahelised suhted

Sissetulekute kihistumine

Migratsioon

Valimised

Regionaalse majandusarengu eripärad

Eetilised hoiakud

Mikrokeskkonna analüüs

Mikrokeskkond

kujuneb tasandil, kus ettevõte tegutseb ja konkureerid

(kliendid/tarbijad, konkurendid, hankijad)

Mikromajanduslik analüüs

on tegevusala (nt raudtee - või transpordiäri) analüüs, kus tuleb

jälgida järgmiseid näitajaid:

- peamised edutegurid majandusharus;

- viimaste aegade trendid majandusharus;

- sisenemisbarjääri olemasolu;

- varustajate/ostjate võimu olemasolu;

- konkurentsisituatsioon majandusharus

- ennustatavad arengud majandusharus

- hinna ja omahinna suhe majandusharus

- eksport

- import

SWOT – analüüs

SWOT analüüs on väga tuntud,

lihtne ja laialt levinud analüüsi mudel, mille kaudu kaardistatakse

organisatsiooni tegevused, nõrkused, võimalused ja ohud.

Tugevused (strengths) S

Nõrkused (weakness) W

Võimalused (opportunities) O

Ohud (threats) T

Sisemised tugevused

Alustava ettevõtte puhul on sisemiseks

tugevuseks palgatud töö tajad , soetatud tehnika või piisavad finantsid , mida ära kasutades saate te realiseerida oma äriplaani.

Ettevõtte sisemisteks tugevusteks

on näiteks:

- unikaalne toode;

- pikaajaline turuliidri seisund;

- kaasaegne tehnoloogia;

- koolitatud personal;

- väga hea finantsseisund ;

- - tugev logistiline lahendus;

- - lähedus toorainele ja seetõttu madalad varumiskulud;

- - madalad püsikulud;

- - kogenud ja kompetentne juhtkond jne.

-

- Sisemised nõ rkused

- - tegurid, millega te oma ettevõttes rahul ei ole või mis võivad pärssida arengut. Sisemised nõrkused on kitsaskohad, millede olemasolu ettevõttes te olete endale teadvustanud ja mida vajaduse korral oleksite võimelised ise kõrvaldama.

- Ettevõtte sisemisteks nõrkusteks on näiteks:

- puudulik kvaliteedijuhtimine ;

- kehv kvaliteet;

- suured üldkulud;

- madala kvalifikatsiooniga tööjõud;

- - turundus-, tootmis- ja/või tootearendusalase oskusteabe puudumine;

- - toode on moraalselt vananenud;

- - toote või kaubamärgi halb maine ostjate seas;

-

- Välised võimalused

- - välised tegurid, mis võivad soodustada teie ettevõtte kiiret arengut. Välised võimalused on tegurid, millede tekkimisele te ise otseselt kaasa aidata ei saa, kuid mida te võite enda äri kasuks ära kasutada.

- Ettevõtte välisteks võimalusteks on näiteks:

- topelttollide kadumine välisturult;

- uute ja odavate transpordivõimaluste tekkimine (uue raudtee-

või laevaliini avamine );

- riigipoolne tugi tegevusalale;

- uue ostjagrupi tekkimine;

- konkurentide tagasitõmbumine turult;

- kasvav nõudlus välisturgudel maailmamajanduse kasvu tõttu jne

-

-

-

-

- Välised ohud

- - välised tegurid, mis võivad takistada teie ettevõtte arengut. Välised ohud on sellised tegurid, millede ärahoidmiseks te ise otseselt midagi teha ei saa, kuid mille vastu te saate ennast erineval moel kindlustada (kindlustamine, ekspordiriskide hajutamine jne).

- Ettevõtte välisteks ohtudeks on näiteks:

- turu kasvu peatumine;

- rahvastiku vähenemine piirkonnas ja seeläbi klientide või tööjõu

puudus;

- kogenud konkurentide agressiivne turuletulek;

- kulude kasv seoses muutustega seadusandluses;

- ostjate eelistuste muutumine;

- muudatused tehnoloogias jne.

-

- Turu-uuring ja turundus

-

- Turunduse olemus

- Turundus on osategevuste kompleks, mis hõlmab 1) turu- uuringuid ,

2) toote kujundamist,

3) turustuskanalite valikut, 4) hinnapoliitikat,

5) müügi toetamist ja

- 6) müüki ennast.

- Eesmärgiks on õppida tundma tarbijate vajadusi, neid rahuldada ja samaaegselt ka ettevõtte enda eesmärke realiseerida.

- Turundus on tegevus, mis on suunatud vajaduste ja soovide rahuldamisele vahetusprotsessi kaudu (P. Kotler ).

-

- Vahetus

- Kui inimene rahuldab oma vajadust teatud kindlaks määratud viisil, mida nimetatakse vahetuseks, siis on tegemist (leiab aset) marketing . On olemas kaks olulist aspekti – vajadus ja vahetus. Turul toimuvaks vahetuseks on vajalikud järgmised tingimused:

- vähemalt kaks osapoolt;

- kummalgi poolel peab olema midagi, mis teisele huvi

pakub;

- pooltel peab olema võimalus omavahel suhelda;

- kummalgi poolel peab olema võimalus kas sõlmida

see tehing või loobuda .

-

-

- Miks turundus?

- Turunduse liikumapanev jõud on tulu (kasu) saamine. Selle saab tarbija nõudlust rahuldades.Turundus on tootmise ja turustamise probleemide kompleksne lahendamine.

- Nõudluse uurimine .

- Nõudlusele vastava tootmise organiseerimine.

- Toote toimetamine vahendajate kaudu tarbijani.

- Tarbijate realisatsiooni (ostu) järgne teenindamine (nt

garantiihooldus).

Turundus on kõik see, mida sinu firma teeb, et hankida ja säilitada kliente.

- Turu geograafiline asukoht.

- Turu maht: klientide hulk ja eeldatav tarbimine. Näiteks: Meie

piirkonnas on ligi 500 ettevõtet kes tarbivad meie poolt pakutavat

teenust 10 miljoni krooni eest aastas.

- Turu ajalugu ja areng. Too ära numbrilised näitajad, kuidas turg on

arenenud ja kuidas võiks areng jätkuda - kas kasvada, stabiliseeruda

või kahaneda.

- Kuidas jaguneb tarbimine kliendigruppide vahel? Näiteks 45%

tarbijatest on eraisikud , 55% on ettevõtted või 30% tarbijatest on

kohalikud elanikud ja 70% turistid.

- Iseloomustus konkurentsiolukorrast turul. Kas tegemist on killustatud

turuga, kus on palju väikeseid ettevõtteid või tegutseb turul paar-kolm suuremat ettevõtet. Millised on arengud - kas toimub uute tegijate agressiivne sisenemine turule või turu korrastumine läbi liitumiste ja pankrottide?

- Millises vahemikus on toote eest keskmiselt makstav hind? Millist hinda maksavad lõpptarbijad, millist kauba edasimüüjad?

- Müügiprognoos - Eelpooltoodud andmetele tuginedes saad sa panna paika oma müügiprognoosi - kui palju ja millise hinnaga plaanid oma toodet klientidele müüa.

- Turubarjäärid:

- ruumiline – vahetuse osapooled ei asu ühes punktis, nad on üksteisest eraldatud geograafiliselt;

- ajaline – toode tuleb toimetada tootja juurest tarbijate asukohta , selleks kulub teatud aeg;

- tajuline – tootja ei pruugi tunda tarbijaid ning tarbijad firmat ja tema toodet;

- omandiline – toode on selle müümiseni tootja omanduses, kui tarbijad selle ära ostavad, saab toode nende omaks;

- väärtuseline – tootja ja tarbija võivad toodet erinevalt väärtustada.

- Tootmiskontseptsioon - Klient ostab seda, mis on kergesti kättesaadav ja odav. (Ettevõtja: Arenda masstootmist ja – müüki).

- Tootekontseptsioon - Klient ostab seda, mis on kvaliteetne ja teistest erinev. (Ettevõtja: Diferentseeru, eriti toote/ teenuse poolest).

- Müügikontseptsioon - Klient ostab seda, mille vastu õnnestub meil huvi äratada. (Ettevõtja: Müü, planeeri vajadusel müügitoetust).

- Turunduskontseptsioon - Klient ostab seda, mida ta vajab. (Ettevõtja: Õpi tundma oma turgu).

- Sotsiaalse turunduse kontseptsioon - Klient ostab sellelt , keda saab rohkem usaldada . (Ettevõtja: Rahulda mitte ainult tarbijate vajadusi, vaid hoolitse ka üldise heaolu eest).

-

- Vastavalt objektile võib turunduse klassifitseerida järgmiselt:

- 1. Tarbekaupade turunduses suunab tootja oma tegevuse ühele turusegmendile. Ta ei ole üksikostjaga otseses kontaktis ning arvestab üldiselt sihtturu keskmise tarbija või kodumajapidamise käitumisega.

- 2. Tootmisvahendite turunduses on sageli tegemist piiratud arvu tarbijate või klientidega, kelle nõudlus mõjutab oluliselt tootja tegevust, ning neile on vaja läheneda juba personaalselt.

- 3. Teenuste turunduse eripära johtub teenuse kui kauba iseärasustest:

- teenus pole käega katsutav nagu tarbekaup ;

- teenuse tootmine ja tarbimine toimub üheaegselt;

- teenus ei ole asi, vaid tegevus.

- Teenuste turunduses on tarbija ja teenindaja vahetus kontaktis, kuid tarbimise massilisuse tõttu orienteerub teenindusfirma siiski turusegmendi keskmisele tarbijale.

- 4. Infoturunduse kasutamisel tuleb samuti arvestada, et infol kui kaubal on oma iseärasused. Need on järgmised:

- info pole käega katsutav;

- info on vajalik otsuste langetamiseks ;

- info üleandmisel jääb teave edastajale alles;

- info on informatsiooniks sedavõrd, kuivõrd ta vastab tarbija infomudelile.

- Infoturunduses pööratakse erilist tähelepanu infomudelist lähtuvale turu segmentimisele, sest teabe informatiivsus tarbija jaoks sõltub infomudelist, mida ta kasutab.

-

- Turustus on lõpptoodangu/teenuse viimine tarbijani.

-

- Finantsprognoosid

-

- Finantsplaneerimise käigus planeeritakse:

- • Alustava ettevõtte korral stardikapitali vajadus, tegutseva ettevõtte korral äriplaani realiseerimiseks vajalikud investeeringud.

- • Kasumi prognoos kuude lõikes esimeseks tegevusaastaks ja kvartalite lõikes teiseks tegevusaastaks.

- • Kasumiprognoos aastate lõikes planeerimisperioodiks (nt kolm aastat, kui eesmärgid on püstitatud kolmeks aastaks)

- • Rahavoogude prognoos kuude lõikes esimeseks aastaks ja kvartalite lõikes teiseks aastaks.

- • Rahavoogude prognoos aastate lõikes planeerimisperioodiks.

- • Bilansside prognoos aastate lõpu seisuga planeerimisperioodiks. Kui ettevõtte üldjuhtimist ja personalijuhtimist käsitletakse peatükis "Juhtimine ja personalistrateegia", tootmise või teeninduse juhtimist peatükis "Tootmise/teeninduse planeerimine" ja müügijuhtimist peatükis " Turundusstrateegia ", siis siin antakse ülevaade firma finantsjuhtimisest.

-

- Alustava ettevõtte investeeringute vajadus

- Omanikud maksavad ettevõttesse sisse põhikapitali, mis osaühingu korral on 40 000 krooni ja aktsiaseltsi korral 400 000 krooni.

- Ühekordsed kulud:

- • Firma stiili kujundamisega seotud kulud (kirjablanketid, nimekaardid, ümbrikud jms.);

- • Kontoritarvete hankimisega seotud kulud (paber, kirjutusvahendid, arvete

- blanketid, raamatupidamise dokumentide kaustad jms.);

- • Kontoriseadmete hankimisega seotud kulud (telefon, arvuti, faks , koopiamasin,

- arvutitarkvara );

- • Kontorimööbli (laud, toolid, riiulid, nagi jms) hankimisega seotud kulud;

- • Reklaamimaterjalide valmistamisega seotud kulud;

- • Reklaamikampaania läbiviimise kulud;

- • Toote väljatöötamisega seotud kulud;

- • Töövahendite hankimisega seotud kulud;

- • Kulud toorainele tootmisettevõttes, kulud kaubavarude loomiseks

- kaubandusettevõttes;

- • Kindlustuskulud; remondikulud, kodulehe valmistamise; personali värbamise kulud

- Kulud, mille suurus sõltub stardiperioodi pikkusest:

- • Ruumide üür sissekolimisest kuni positiivse rahavoo tekkimiseni;

- • Telefoni, elektri jm. kulud kuni positiivse rahavoo tekkimiseni;

- • Palgakuludega (koos maksudega!) kuni positiivse rahavoo tekkimiseni;

- • Toodete/teenuste otsekulud kuni positiivse rahavoo tekkimiseni;

- • Lisaraha ettenägematute kulude katteks.

-

- Maks on seadusega ja seaduse alusel valla- ja linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik-õiguslike ülesannete täitmiseks või selleks vajaliku tulu saamiseks maksumaksjale pandud ühekordne või perioodiline rahaline kohustus, mis kuulub täitmisele seaduse või määrusega ettenähtud korras, suuruses ja tähtaegadel ning millel puudub otsene vastutasu maksumaksja jaoks.

- Põhiseaduse § 113 kohaselt riiklikud maksud, koormised , lõivud, trahvid ja sundkindlustuse maksed sätestab seadus.

- Maksumaksjal on kohustus maksta ainult seadusega ettenähtud riiklike ja kohalike makse maksuseadusest ning valla- või linnavolikogu määrustes sätestatud määrades ja korras.

-

- Eesti maksusüsteem jaguneb kaheks:

- * Maksuseadusega sätestatud ja kehtestatud riiklikud maksud ning

- * seaduse alusel (kohalike maksude seadus) valla- või linnavolikogu poolt kehtestatud kohalikud maksud.

-

- Riiklikud maksud Kohalikud maksud

- Tulumaks Paadimaks

- Sotsiaalmaks Reklaamimaks

- Maamaks Müügimaks

- Hasartmängumaks Teede ja tänavate sulgemise maks

- Käibemaks Mootorsõidukite maks

- Tollimaks Loomapidamismaks

- Aktsiisid Lõbustusmaks

- Raskeveokimaks Parkimistasu

-

- Tulumaks

- Tulumaksu kohustuslased: Residendid: füüsilised isikud; FIEd ja

juriidilised isikud

Mitteresidendid: füüsilised ja juriidilised

isikud

- Maksumäär:

Füüsilised isikud 21% Juriidilised isikud 21/79

- Töötasu maksustamine

- 1) Palgast peetakse kinni

- Tulumaks 21% ( maksuvaba tulu 144 eurot/kuu

e 2250 kr/kuus)

- Töötuskindlustusmaks 2,8%

- Kohustusliku kogumispensioni makse 2%

- Sotsiaalmaksu 33% (20% läheb

pensionikindlustusse ja 13% ravikindlustusse)

- Töötuskindlustusmaksu 1,4%

-

- Tulumaksukohustus juriidiliste isikute puhul

- Tulumaksukohustus tekib :

- dividendide väljamaksmisel ehk kasumi jaotamisel

omanikele;

- erisoodustuste tegemisel töötajatele (nt isikliku mob

kompensatsioon );

- kingituste ja annetuste tegemisel (erandid

tulumaksuga mittemaksustavate org nimekiri);

- ettevõtlusega mitteseotud kulude ja väljamaksete

tegemisel.

Ainult kasumi teenimisel maksukohustust ei teki.

-

- Käibemaks

- Maksumäärad: 20%; 9%; 0%.

- Maksukohustuslased: FIE; Juriidiline isik.

- Kui maksustatav käive ületab kalendriaasta algusest arvates 16 000 eur (250 000 krooni), tekib ettevõtjal nimetatud suuruses käibe tekkimise päevast kohustus end maksukohustuslasena registreerida Maksu- ja Tolliameti registris.

- Käibemaksu makstakse järgnevalt:

- - Ostuarve : ostuhind + SKM (sisendKM tasutakse müüjale)

- - Müügiarve: müügihind + RKM (KM realisatsioonilt

laekub ostjalt)

- - Maksuametile makstakse RKM-SKM

- - Kui vahe negatiivne, siis käsitletakse ettemaksuna ning maksuamet tagastab selle ettevõttele või jätab teiste maksude katteks.

- - KM arvestus toimub tekkepõhiselt igakuiselt

- Personali ja juhtkonna peatükk peab andma vastused küsimustele:

- Kui palju inimesi juhtkonda kuulub ning milline on nende taust.

- Millised on nõudmised töötajatele erinevatel ametikohtadel.

- Erinevate ametikohtade palgatase ja eeldatav palgatõus järgnevate aastate jooksul?

- Kas vajalike teadmiste ja oskustega personal on olemas ja kui palju on plaanis kulutada töötajate koolitamisele?

- Tööhõive on töövõimelise elanikkonna maksimaalne hõivatus tööga, töötades palgatöötaja või ettevõtjana. Töövõimeline elanikkond on 15. – 74. aastased inimesed.

- Töötu on isik, kes ei ole hõivatud, kuid kes on võimeline töötama ja kes soovib tööd leida

- Tööga hõivatuks ehk töötajaks peetakse isikut, kes saab selle eest ettevõtjana ettevõtlustulu või palgatöötajana palgatulu. Palgatöötaja tunnused on:

1) töötamine lepingu alusel;

2) töö eest tasu saamine.

- Ettevõtjat töötajana võib kategoriseerida:

1) omanik ilma (teiste) palgatöötajateta; 2) omanik (teiste) palgatöötajatega;

3) talunikud.

-

- Töötaja

- Tööjõu vajadus - igal töötajal on tööprotsessis täita oma osa, mille määrab ära tema ametikoht .

- Ametikoha tööülesanded on kirja pandud ametijuhendis (kohustused, vastutus, õigused ning kirjeldab nõudeid, millele peab töötaja vastama).

- Ametijuhend on töölepingu lahutamatu osa.

- Tööleping vormistatakse vastavalt Eesti Vabariigi töölepingu seadusele

-

- Töölepingu kohustuslikeks tingimusteks on:

- tööandja nimetus, aadress ja registreerimisnumber/ töötaja nimi, aadress ja isikukood ;

- töölepingu sõlmimise aeg ja tööleasumise aeg;

- töötaja ametinimetus ja tema töö sisu;

- töö tegemise koht või piirkond;

- palgatingimused;

- tööaeg;

- puhkuse kestus;

- töölepingu lõpetamise etteteatamistähtaja.

-

- Tartu Ülikooli raamatukogu kodulehel on link andmebaasid. Sealt „Äripäeva andmebaas “ , kust saab tasuta teha päringuid konkurentide maj. näitajate kohta.

-

-

Kõik kommentaarid