VÄLISKAUBANDUSE

esimene kontrolltöö (26.10.16)1.

Maailmakaubandus = väliskaubandus +

rahvusvaheline

rahandus i. Väliskaubandus

- kaupade ja teenuste vahetus kahe või rohkema

erinevast riigist

pärit partneri (importija ja

eksportija ) vahel

ii.

Rahvusvaheline rahandus - ehk kapitali vahetus riikide vahel

2.

Väliskaubandusa. Mõiste – on kaupade ja teenuste vahetus kahe või

rohkema erinevast riigist pärit partneri (importija ja eksportija)

vahel, st keskendub reaalsetele tehingutele:

•

import –

kaupade sissevedu riiki;

•

eksport – kaupade väljavedu

riigist

b. Põhjused ja

tegurid Põhjused:

• Riigid on erinevad ja

teevad hästi erinevaid asju

• Väliskaubanduse kaudu laiendavad

ettevõtted oma turgu, et realiseerida

mastaabisäästu -Eriti oluline on väliskaubandus väikestele riikidele, kellel on

väike

siseturg Väliskaubandust põhjustavad tegurid:

•

Ressursside piiratus

• Toodete

mitmekesisus • Hindade

erinevused

• Mitmepoolse kasu

taotlus c.

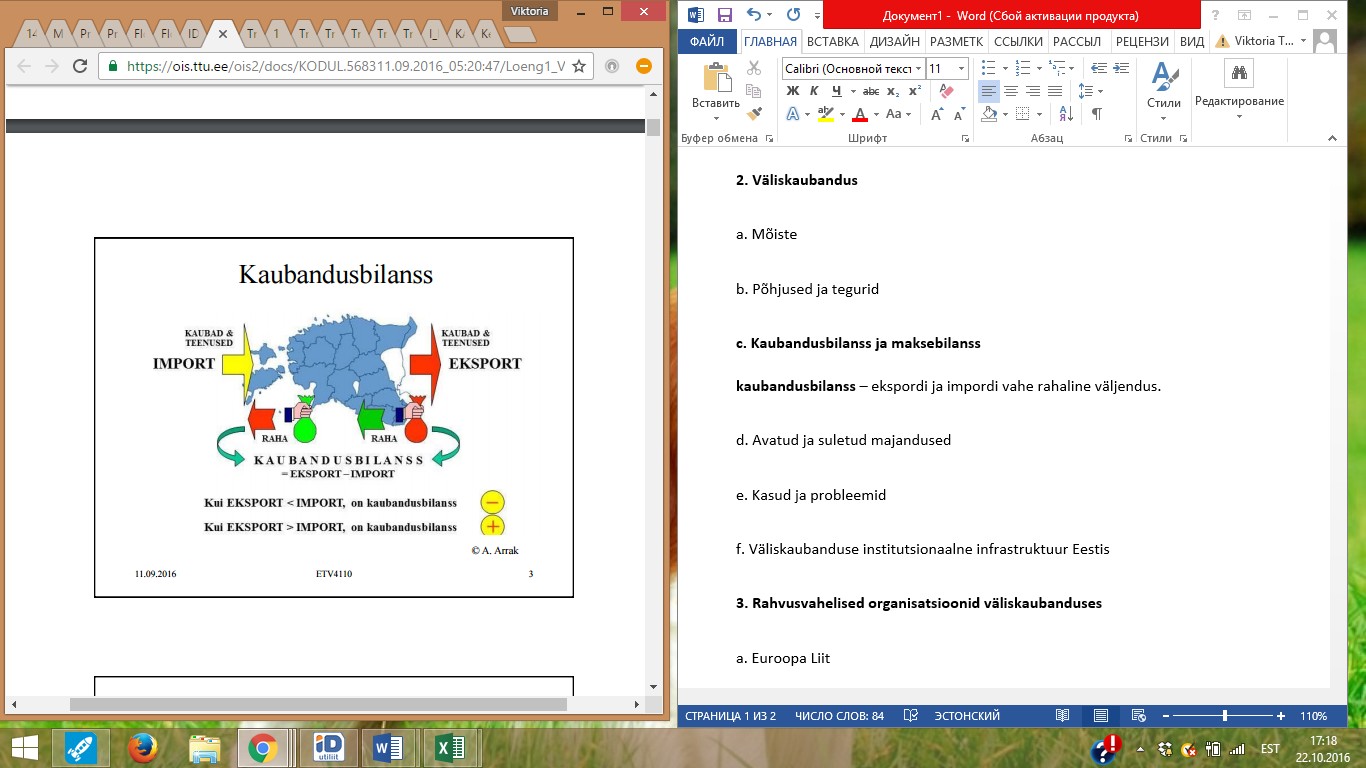

Kaubandusbilanss ja maksebilanss

kaubandusbilanss –

ekspordi ja impordi vahe rahaline

väljendus .

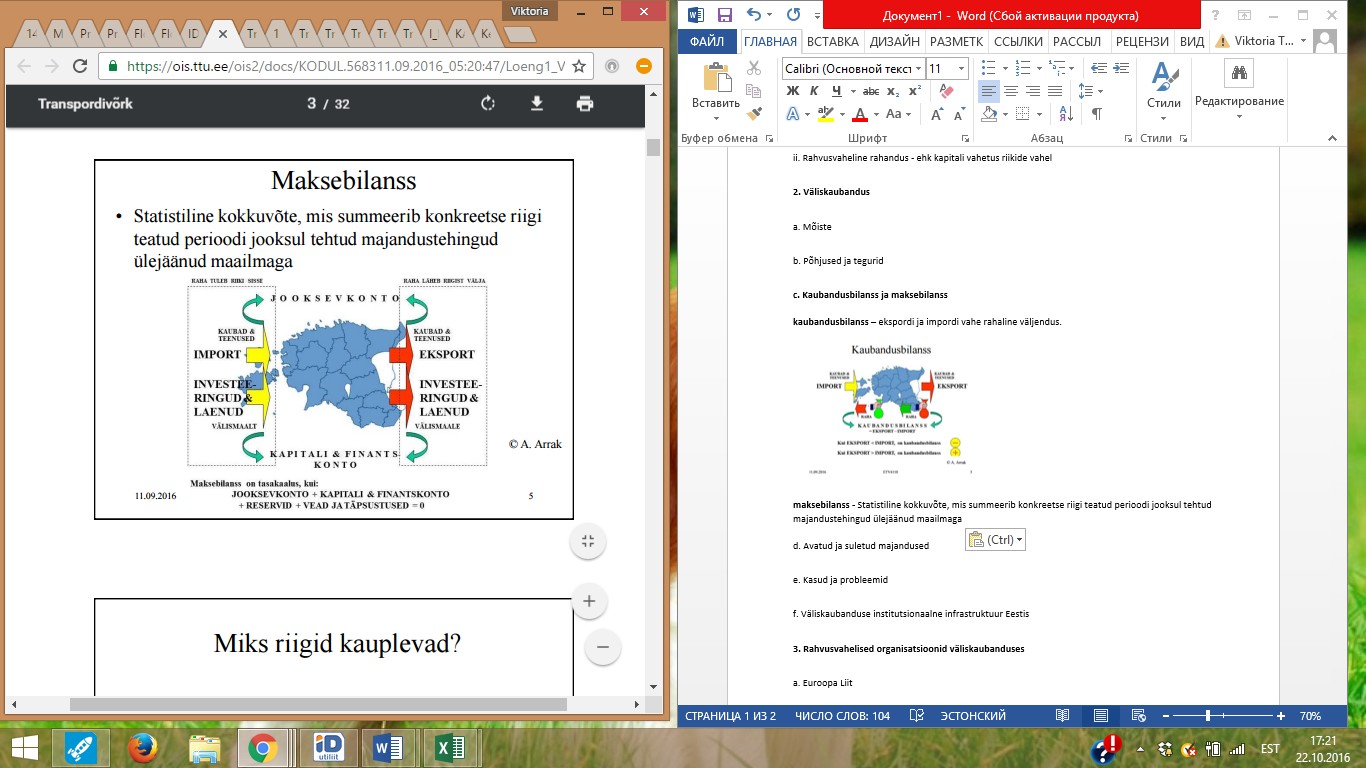

maksebilanss

– Statistiline kokkuvõte, mis summeerib konkreetse riigi

teatud perioodi jooksul tehtud majandustehingud ülejäänud

maailmaga d. Avatud ja

suletud majandused

•

Suletud majandus –

majandussüsteem, millel puuduvad väliskaubanduslikud suhted

•

Avatud majandus – majandussüsteem, milles lubatakse

tehinguid välismaiste majandussubjektidega

e. Kasud ja

probleemid

•

Kasu: kauplemine võimaldab

suurendada heaolu kas kaupade valiku suurendamise või kaupade

odavamaks muutumise kaudu

=> Väliskaubandus on soodne nende

tootmistegurite omanikele, mida kasutatakse eksportkaupade

tootmiseks

•

Probleemid:

1) kahjulikud mõjud

neile ressursiomanikele, kes peavad konkureerima impordiga;

2)

väliskaubandus võib muuta tulude jaotust riigis, näiteks mõjuda

erinevalt tööjõu või kapitali omanikele.

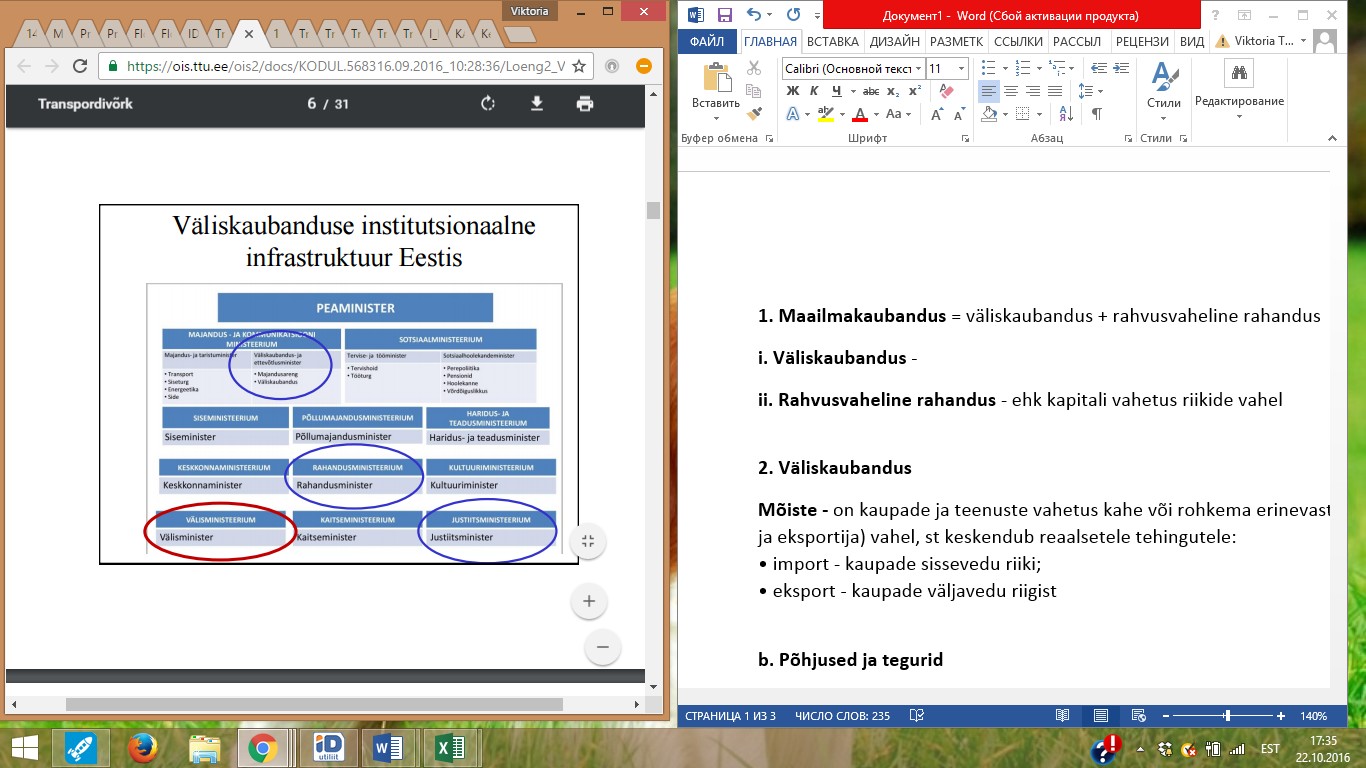

f.

Väliskaubanduse institutsionaalne infrastruktuur Eestis

(

Eesti

väliskaubandus

•Eesti siseturg on liiga väike

tootmaks kõiki vajalikke kaupu. Selleks ei jätku kapitali ega

tööjõudu (st 2/3 ressurssidest) => vajadus impordi

järele

•Tõhusa tootmise korral ületab tootmise maht enamikul

juhtudel Eesti turu oma vajaduse (iga tootmis-/ teenindusettevõte

taotleb mastaabisäästu) => vajadus ekspordi järele)

3.

Rahvusvahelised organisatsioonid väliskaubandusesa. Euroopa Liit

• Euroopa riike hõlmav majanduslik ja poliitiline ühendus,

kuhu kuulub (hetkel) 28 liikmesriiki

•

De facto

– Euroopa Söe- ja Teraseühenduse asutamine 1951 (Pariisi leping)

•

De jure –

Maastrichti leping 1992

• Veel 6

aluslepingut, sh Lissaboni leping (TFEU) 2010

b. Maailma

Kaubandusorganisatsioon (WTO)

• Loodi 1995. aastal

Üldise Tolli- ja

Kaubanduskokkuleppega (General Agreement on

Tariffs and Trade, GATT) ühinenud riikide baasil

• Reguleerib

riikide omavahelist kaubandust

• 164 liiget

(

2016 )

•

Peakorter Genfis

c. Maailma

Tolliorganisatsioon (WCO)

• Asutatud 1952 kui

Tollikoostöö Nõukogu, praegune nimi alates 1994, liikmed 180

tolliadministratsiooni, peakorter Brüsselis

– Rahvusvaheline

konventsioon kaupade kirjeldamise ja kodeerimise kohta (HS

Convention )

–

Tolliprotseduuride lihtsustamise ja harmoniseerimise konventsioon

(Kyoto konventsioon, 1974, 1999 )

– Rahvusvaheline

konventsioon tolliprotseduuride lihtsustamiseks ja kooskõlastamiseks

(RKC, 1982)

– ATA-konventsioon

ja ajutise impordi konventsioon (Customs Convention on the ATA Carnet

for the Temporary Admission of

Goods , 1961, Istanbuli konventsioon

1990)

– Aruša

deklaratsioon tolli terviklikkusest (Declaration of the customs

cooperation

council Concerning

integrity in customs, 1993)

d. Rahvusvaheline Kaubanduskoda (ICC WBO)

• Asutatud 1919

• Töötab välja

rahvusvahelise kaubanduse norme ja ühtlustab tavasid

(tarnetingimused, tüüplepingud)

• Üle 7000

ettevõtte rohkem kui 120-s riigis, rahvuslikke organisatsioone 96

(sh Eesti, vt icc-estonia.ee)

e. Ühinenud

Rahvaste Organisatsiooni Kaubandus- ja Arengukonverents (UNCTAD)•

ÜRO allorgan, mille eesmärgiks on aidata kaasa arengumaade

integreerimisele maailmamajandusse, sh suurendada arengumaade

kaubavahetust

• Alates 1964.

aastast Genfis

• 194

liikmesriiki

f. Maailmapank

•

Arengupank, mis asutati 1944

Bretton Woodsis samaaegselt

Rahvusvahelise Valuutafondiga (IMF)

• Maailmapanga

Grupp, sh

– Rahvusvaheline

Finantskorporatsioon (IFC)

– Rahvusvaheline

Rekonstruktsiooni- ja Arengupank (IBRD)

• IBRD laenab vaid

arengu- või üleminekumajandusega riikidele, samal ajal kui IMF

teenuseid ja ressursse saavad kasutada kõik liikmesriigid olenemata

nende rikkusest/vaesusest. IFC laenab ka ettevõtetele

g.

Majanduskoostöö ja Arengu Organisatsioon ( OECD )

•

Arenenud tööstusriike koondav rahvusvaheline majandusorganisatsioon

• Tegeleb

peamiselt majanduspoliitikaga: üldise teabevahetuse, andmete

kogumise, statistika avaldamise, majanduse analüüsi, prognooside

jms.

• Asutatud 1961,

peakontor Château de la Muette’s (Prantsusmaa)

• 35 liikmesriiki,

Eesti alates 2010

h. Naftat

Eksportivate Riikide Organisatsioon ( OPEC )

• Asutatud

1960 Bagdadis

• 14 liikmesriiki

• Peakorter

Viinis 4.

Väliskaubandusstatistikaa. Extrastat ja

IntrastatMõlemad on

süsteemid, mis tegelevad Euroopa Liidus kaubavahetuse andmete

kogumisega.

Intrastat kogub andmeid Euroopa Liidu

liikmesriikidega tehtud kaubavahetuste kohta,

Extrastat aga

hõlmab eksporti ja

importi kaubavahetuses liiduväliste riikidega.

Extrastati andmed kajastuvad tollideklaratsioonidel.

Eestis kasutati

pärast taasiseseisvumist Extrastati süsteemi, kuid 1.

maist 2004

(EL-iga liitumispäev) alates on kasutusel ka Intrastati süsteem.

5.

Rahvusvahelised

ostu-müügilepingud

a.

Tehingueelsed toimingud

•

Teise

lepingupoole taust (due diligence)

•

Poole

usaldusväärsus – a) aastaaruanded b) krediidiraportid

•

Partneri

õigus- ja

teovõime •

Esindusõigused

•

Seaduse-

ja põhikirjajärgsed eeltoimingud ja nõusolekud

•

Tehingu

iseloomust tulenevate juriidiliste asjaolude väljaselgitamine, sh

muude lepingute vajadus

b. Asjaolud , mis vajavad lepingus fikseerimist1)

kasutatav veoviis ning kelle ülesandeks on sõlmida

veoleping ;

2)

tarnekoht, -viis ja -aeg;

3)

kauba kadumise ja kahjustamise riski müüjalt ostjale ülemineku

hetk (tavaliselt toimub riski üleminek samaaegselt tarnega, s.o

kauba üleandmisega);

4)

kaubaga seonduvate kulutuste müüjalt ostjale ülemineku hetk;

5)

kelle

kohustuseks on ekspordi, impordi ja transiidi tolliformaalsuste

täitmine;

6)

milline on kauba

laadimise kord, milliseid vastastikusi teateid tuleb

edastada ;

7)

milliseid dokumente tuleb

tarne tõendamiseks väljastada;

8)

poolte kohustused kauba kindlustamise osas;

9)

kes tasub tarnel vajalike

igat liiki kontrolloperatsioonide ehk

inspektsioonide kulud;

10)

müüja kohustused pakendi ja markeeringu osas;

11)

kohustused vastastikuse abi osutamise osas;

12)

vaidluste lahendamise kord (kohus või vahekohus – arbitraaž);

13)

tehingu hind ja vääring;

14)

sanktsioonid ja vääramatu jõud

15)

lisad (nt standardsed tegevusjuhised, töö ülatus, IT-vahendid, töö

maht jne)

c.

Lepingu sõlmimise etapid

•

Tehingu

faktiliste asjaolude väljaselgitamine

•

Juriidiliste

riskide/probleemide

tuvastamine •

Aja-

ja tööjaotus (

juristid vs muud töötajad, kaasamine)

•

Tehinguga

seotud dokumentatsiooniga

tutvumine •

Probleemkohtade

väljaselgitamine

•

Dokumendi

koostamine

•

Juristi /

ettevõtja seisukohtade - ja arvamustevahetus

•

Projekti

esitamine vastaspoolele ja tingimuste läbirääkimine

•

Tehingu

sõlmimise ettevalmistamine

•

Sõlmimise

järgsed toimingud, peamiselt lepingu täitmise jälgimine ja

vajadusel sekkumine

d.

ÜRO konventsioon kaupade rahvusvahelise ostumüügi lepingute kohta:

ostu- müügileping oferdi ( pakkumuse ) ja aktsepti (nõustumuse)

vormisSõlmitud Viinis

1980 (seetõttu ka 1980. aasta Viini konventsioon),

jõustus 1988. Eesti

ratifitseeris selle 1993 ja see jõustus Eesti suhtes 1994

• Läbinisti

dispositiivne

õigusnorm , v.a artikkel 12: kui kasvõi ühe

lepingupoole asukohariigis on kohustuslik lepingu sõlmimise kirjalik

vorm, siis tuleb leping sõlmida kirjalikult (sobib ka

telegraafi või

teletaibi teel )

•

Lepingu

sõlmimise klassikaline mudel:

Oferent teeb pakkumuse (

ofert ) ja aktseptant võtab pakkumuse vastu (

aktsept )

Ofert

– piisavalt määratletud lepingu sõlmimise ettepanek, mis on

tehtud konkreetsele isikule ja millega väljendatakse tahet olla

lepinguliselt kohustatud, st antakse

lubadus midagi teha või millegi

tegemisest hoiduda

Aktsept

-

tahteavaldus , milles oferdi saanud isik võtab vastu oferdi, või

tahteavaldus, milles oferdi saaja väljendab oma nõustumist oferdiga

i.

Oferdi liigid, vastu- ehk kontraofert

•

Ofert

konkreetsele isikule

– Ofert

kohalviibijale

– Ofert

eemalviibijale

•

Ofert

avalikkusele

ii.

Unifitseerimine, standard- (tüüp-) tingimused, dispositiivsus ja

imperatiivsus

Unifitseerimine:

Rahvusvahelised ostu-müügilepingud peavad arvestama asjaoluga, et

eri riikides või riikide ühendustes on erinevad äritavad, mis

lähtuvad antud piirkonna kultuuritaustast, poliitilise ja sotsiaalse

keskkonna eripäradest jne

• Seetõttu on

astutud samme, et välja töötada reegleid ja

soovitusi ühtlustamaks

arusaamisi ärikeskkonnast ja –

tavadest • Tulemuseks on

suure üldistusastmega kokkulepped

Standard-(tüüp-)tingimused:

•

Advokaadibüroo poolt kliendile välja töötatud

standardid • Tööstusharus

tervikuna välja töötatud standardid (nt ELEA)

• Rahvusvahelised

standardid

Dispositiivsus

– standardtingimustes sätestatut võivad pooled lepinguga muuta,

kui seadusest või standardtingimustest ei tulene selget sellekohast

keeldu

Imperatiivsus

– standardtingimused on absoluutsed ja täitmiseks igal juhul

kohustuslikud

6. Riskid ostu-müügilepingutes

a.

Riski definitsioon, riskijuhtimine , riskijuhtimise (-ohjamise)

protsess, riskide maandamise taktikad -

Risk

on mingi toimingu või ettevõtmisega kaasnev kehalise, ainelise või

muu kahju tekkimise võimalus

-

Riskijuhtimine

ja selle protsess:

Süsteemne,

järjepidev ja korratav protsess, mille käigus

–

hinnatakse

riskide, sh pettuseriskide, mõju eesmärkide

saavutamisele ;

–

hinnatakse

meetmete asjakohasust ja piisavust;

–

töötatakse

välja uusi või

täiendavaid meetmeid riskide maandamiseks

Riskide

maandamise taktikad: - vältimistaktika (ennetav kahjutõrje) – korraldatakse protsesse ümber;

- hajutamistaktika – jagatakse riskid erinevate varade ja protsesside vahel laiali;

- ennetav taktika – rakendatavate kontrollide kaudu ennetatakse ebameeldivate sündmuste teket, nt aruandlus ja võtmenäitajate igakuine ülevaatus ;

- delegeerimistaktika – jagatakse vastutust mõnele teisele osapoolele, nt kindlustusele;

- siirdamistaktika – kantakse vastutust üle partnerile, nt ostetakse teenus sisse;

- aktsepteerimistaktika ( riskimine omal vastutusel) – konstateeritakse riski tõenäosuse või mõju ebaolulisust;

- kahjude vähendamine ( piirav kahjutõrje ja järelkahjude tõrje, loss reduction) – meetmed, millega vähendatakse kahju võimalikku suurust ehk riskiallika mõju organisatsioonile ja vähesemal määral kahju tekkimise tõenäosust (näiteks ettevõtte efektiivne

- plaanipärane tegutsemine kriisisituatsioonides ( kriisijuhtimine , crises management )

Strateegilised riskid

On

seotud organisatsiooni kõrgeima taseme eesmärkidega, mis toetavad ja on seotud missiooni, visiooni ja väärtustega.

Strateegilise

riski realiseerumisel on seatud ohtu asutuse strateegiliste

eesmärkide saavutamine.

Strateegilised

riskid hõlmavad endas poliitilisi, seadusandlikke, välis- ja

tegevuskeskkonna ning maine (reputatsiooni) riske.

Tegevusriskid

- Tulenevad ebapiisavatest või puuduvatest protsessidest või tegevustest asutuse sees.

- Tegevusriskid hõlmavad endas üldjuhtimise, sisemiste protseduuride ja töötajate tegevuse, personalijuhtimise, põhitegevuse katkestamise, klientide ja partnerite teenindamisega seotud, juriidilisi, varade säilimise, pettuste, infotehnoloogia ja infovahetuse ning füüsilise turvalisuse, sh tervisekaitse ja töökeskkonnaga seotud riske

- Tegevusriskide valdkonnad: 1) hangete korraldamine

2)

varude ja materjalide haldamine

3)

tulude, nõuete ja kohustuste väärkajastamine

4)lepingute

haldamine

iii. Vastavusriskid, kahjuriskid

- On seotud eelkõige ettevõtte tegevuse kooskõlaga seaduste ja muude regulatsioonidega. Vastavusriskid hõlmavad endas avaliku teabe, tehingute seaduslikkuse , nõustamise ja konsulteerimise seotud riske.

• Kahjuriskide

hulka võib liigitada ka vääramatu jõu ning töökeskkonna riskid.

Vääramatu jõud

- Vääramatu jõud on asjaolu, mida võlgnik ei saanud mõjutada ja mõistlikkuse põhimõttest lähtudes ei saanud temalt oodata, et ta lepingu sõlmimise või lepinguvälise kohustuse tekkimise ajal selle asjaoluga arvestaks või seda väldiks või takistava asjaolu või selle tagajärje ületaks.

- Tavaliselt sõjad, mässud, streigid või üleujutused, maavärinad ja -lihked ning vulkaanipursked , mereõiguse järgi ka ootamatu tuul, laine, veetõus vms, mille tõttu saab kahjustada laev või last.

Finantsriskid

• Risk,

mis realiseerumisel ähvardab kaasa tuua tõsiseid rahalisi kaotusi.

Finantsriskid hõlmavad endas mh raamatupidamise, aruandluse,

tehingute mahu ja keerulisuse ning automatiseeritusega seotud riske

(nn operatsiooniriskid).

• Finantsriskide klassifikatsioon äritehingutes (nn „puhtad“ finantsriskid):

Krediidirisk ( credit risk)

Likviidsus (e)risk ( liquidity risk)

Intressimäärarisk ( interest rate risk)

Kapitalihinnarisk

Välisvaluutarisk ( currency risk)

[Toorme-] hinnarisk ( price risk)

Krediidirisk

-

Tehingu vastaspoole kohustuste mittetäitmine maksejõuetuse tõttu

(default risk)

-

Muutused tehingu vastaspoole krediidikõlblikkuses (nt

krediidireitingu alandamine ) (downgrade risk)

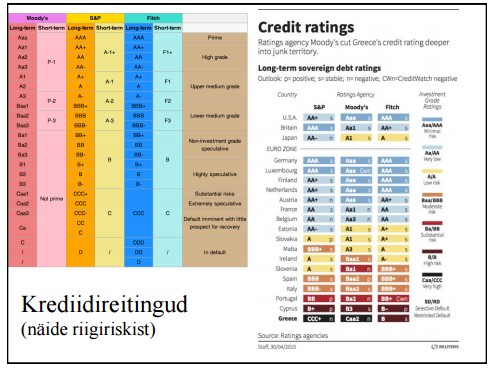

a.

Krediidireitingud

b.

Krediidiraportid

*

Aastaaruande

koopia

- Äriregistrile esitatud majandusaasta aruanne.

•

Faktiraport

- põhineb avalikest allikatest pärineval infol, ei sisalda analüüse

ega hinnanguid.

•

Ettevõtte

maksehäirete raport

- annab ülevaate ettevõtte võlgnevustest Maksu- ja Tolliametile

ning eraettevõtetele.

•

Krediidihinnangu

raport

- krediidireitingu lühiversioon.

•

Krediidireiting

- sisaldab valmis vastuseid ettevõtte krediidivõime kohta:

krediidisoovitust, krediidilimiidi summat, maksejõuetuse tõenäosust

ja Krediidiinfo reitingut. Lisaks ettevõtte finants - ja

majandusolukorra näitajaid (sh kolme aasta aruandeid) ning

maksehäirete ja maksuvõlgade infot.

•

Krediidianalüüs

- sisaldab lisaks avalike allikate infole ka anketeerimise tulemusel

saadud teavet, analüüse ning soovitust krediidilimiidile.

Koostatakse analüütiku poolt.

c.

Raamatupidamisaruandluse analüüs

-

koosneb

järgmistest etappidest:

1. Ettevalmistav etapp, mis hõlmab analüüsi eesmärkide ja eelduste määratlemise ning meetodite valiku

2.

Raamatupidamisaruannete struktureerimine (ühismõõtsustamine)

3.

Analüüsis kasutatavate rahandussuhtarvude kindlaksmääramine

4.

Näitajate arvutamine ja interpreteerimine ehk analüüsi praktiline teostamine

5.

Vajadusel spetsiaalsete analüüside (nt omakapitali tootluse

teguranalüüs) läbiviimine

6.

Järelduste ja ettepanekute tegemine ning esitamine

Meetodid:

•

Suhtarvuanalüüs

•

Vertikaalanalüüs

•

Horisontaalanalüüs

•

Absoluutnäitajate

analüüs

Likviidsussuhtarvud

- Lühiajalise võlgnevuse kattekordaja (current ratio ):

Kriteeriumid:

üle

1,60 - hea

1,20

– 1,59 - rahuldav

...

– 1,19 mitterahuldav

CR

= käibevara / lühiajalised kohustised

- Likviidsuskordaja ( quick ratio):

Kriteeriumid:

üle

0,8 hea

0,6

– 0,8 rahuldav

kuni

0,59 mitterahuldav

QR

= (käibevara – varud) / lühiajalised kohustised

Kapitali struktuuri suhtarvud

- Võlakordaja (debt-to- total assets ratio)

Kriteeriumid

(USA reitinguagentuurid):

~

0,36 väga hea

~

0,56 hea

Võlakordaja

= kohustised / varad

- Omakapitali kordaja (equity multiplier)

Omakapitali

kordaja = (kohustised + omakapital ) / omakapital

Efektiivsussuhtarvud

Efektiivsus ehk tõhusus ehk aktiivsus ehk tootlikkus

Laekumisvälde = (perioodikeskmised

nõuded ostjate vastu x 360 päeva) / perioodikeskmine müügitulu

- Maksete edasilükkeperiood:

Edasilüke = (perioodikeskmine

võlgnevus hankijatele x 360 päeva) / perioodikeskmised kulud

Likviidsus(e)risk

Arvelduskrediit , käibekapitalilaen ja korduvkasutusega laenulimiit

-

Ebakorrapäraste rahakäivete silumiseks

b.

Faktooring

- Kreditoorse võla ehk saadaoleva raha finantseerimine :

–

Siseturufaktooring

(Balti riigid)

–

Ekspordifaktooring

- Faktor – finantsinstitutsioon, kes vastavat teenust pakub

- Avatud (disclosed) faktooring: ostjale teatatakse tõsiasjast, et konkreetse transaktsiooni (tehingu) puhul on tegemist faktooringtehinguga – Faktooring maksega keskmisel tehingupäeval ( average maturity factoring), s.o perioodiliste maksetega

- Varjatud (undisclosed) faktooring: konfidentsiaalne tehing

finantsettevõtte (faktori) ja müüja (eksportööri) vahel ning

sellest ostjat ei teavitata

- Regressita (non-recourse) faktooringleping - faktor, kellele

müüja (eksportija) nõuded on suunatud, kannab ühtlasi ka

krediteerimise riski ja ostja (importija) maksejõuetuse

ilmsikstuleku korral ei ole talle ette nähtud kahjude hüvitamist müüja (eksportija) poolt.

- Regressiga (recourse) faktooringleping - faktoril õigus nõuda

oma kulutuste katmist juhul, kui tuleb ilmsiks ostja (importija)

maksejõuetus või ostja (importija) keeldub mõnel muul põhjusel kaupade eest tasumast.

c.

Laofinantseerimine

Tagatiseks

on ostetavad, laos või teel olevad uued sõidukid

• Limiit minimaalselt 200 000 eurot

•

Maksetähtaeg

kuni 180 päeva

• Laovarud kuni 80% ulatuses

•

Periood

kuni 12 kuud

d. Liising

•

Eksportliising

– välismaine partner rendib kodumaiselt tootjalt liisingfirma

vahendusel mingid seadmed

•

Importliising

– kodumaine firma rendib liisingfirma vahendusel välispartnerilt

seadmeid.

*

Eriliigid: autoliising, kommertssõiduki liising, kasutus- vs

kapitalirent, müügi-tagasirent, järelmaks

e.

Ettevõtlustoetused

Sihtasutus KredEx annab järgmiseid toetusi:

-

stardilaen

-

tehnoloogialaen

-

kapitalilaen

-

ekspordilaen

EASi

poolt antavad toetused:

-

arendustoetused

-

alustava ettevõtja toetused

Maaelu Edendamise SA toetused:

-

kapitalisüst

-

laenud-toetused nagu Kredexil

KIKi

toetused:

Tururiskid

a.

Tuletisinstrumendid (-väärtpaberid, derivatiivid):

•

Reguleeritud

turul (väärtpaberiturul) kaubeldav, standardiseeritud tuletisinstrument

•

OTC

(Over-The- Counter ) ehk turuväline, standardiseerimata ehk kliendile

finantseerimisasutuse poolt kohandatud tuletisinstrument

Optsioon - on kokkulepe kahe poole vahel, mille alusel optsiooni väljakirjutaja ( emitent ) on kohustatud vara varem kokku lepitud hinnaga ostma või optsiooni ostjale müüma.

Optsiooni

omanik maksab kokkuleppe sõlmimisel emitendile tasu (preemia) ja

omandab seeläbi õiguse, ent mitte kohustuse, nõuda optsiooni

kasutamist (vara ostu või müüki) kokkuleppe alusel.

Forward - kohustus osta või müüa mingit vara (eelkõige välisvaluutat) tulevikus eelnevalt kokkulepitud hinnaga ja koguses. Vara antakse kas füüsiliselt üle või arveldatakse kasum või kahjum rahas. Reeglina on tegemist standardiseerimata lepingutega.

Futuurid - (eelkõige põllumajandussaaduste ja toorainete) puhul jälgitakse kasumit ja kahjumit igapäevaselt lepingu tähtaja vältel, st arveldada võib (tehingu vastaspoolega “lõpetada”) millal tahes enne lõpptähtaega. Reeglina on tegemist standardiseeritud lepingutega.

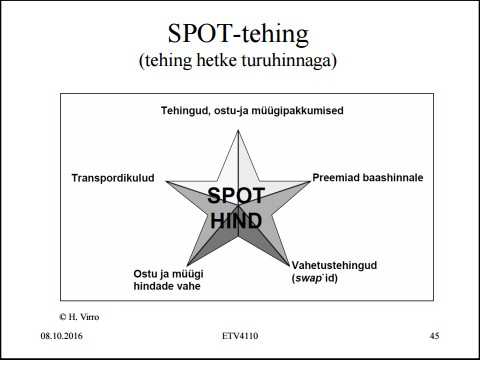

Vahetustehing ( swap ) - Lepingupoolte kokkulepe vahetada teatud ajal maksete vooge, näiteks fikseeritud intressimäära ujuva intressimäära vastu (intressivahetustehing) või ühe valuuta teise vastu (valuutavahetustehing).

Spot - kurss

7. Maksetingimused ostu-müügilepingutes -

i.

Maksetähtajad –

1) Ettemakse

ehk avansiline makse, kus kauba eest tasutakse enne selle

väljasaatmist ostjale

– CWO ( cash with order ) ehk tasumine tellimisel

2) Kohemakse,

tasutakse kohe kauba loovutamisel ostjale

3)

Kommertskrediit, kui kauba tasumiseks antakse tähtaeg (pärast

kauba lähetamist või kauba kättesaamise hetkest)

ii. Valuuta -

ja kursitingimused

Hinnavaluuta

Maksevaluuta

Kursitingimus,

sellega fikseeritakse valuutakurss või pannakse paika kursi

määramise tingimused, nagu väärtuspäev, millise panga kursside

alusel jne. – Juhul kui seda ei tehta, siis võidakse määrata

kaitsetingimused kursiriski vastu (nt currency adjustment –

valuutapariteetide korrigeerimine, mida väljendab CAF –

currencyadjustment factor)

Valuutaklauslid

Võimalused riskide jagamiseks ostja ja müüja vahel

1. Tehingu hind seotakse kindlaksmääratud kursitasemega.

2. Määratakse tavaliselt valuutakursi lubatud kõikumisvahemik

protsentides või teatud kõrgeima ja/või madalaima kursiga.

Ühepoolne valuutaklausel, kui vaid üks tehingupool võib saada

kompensatsiooni tehinguhinnas, või mõlemapoolne, millega piiratakse

ostja kursiriski, aga võetakse arvesse ka müüja kursiriski.

Kui valuutaklausel määramata, siis soetatakse vajalik valuuta turult spot-tehinguga (päevakursiga)

iii.

Maksevahendid

1. Raha

- Raha funktsioonid

- Raha omadused

- jaotatavus (divisibility);

- portatiivsus (portability);

- stabiilsus (stability);

- vastupidavus, kestvus (durability);

- raskesti võltsitavus (difficulty of counterfeiting).

2. Tšekid

- väärtpaber, millega väljaandja käsundab krediidiasutusest

käsundisaajat ( maksja ) tingimusteta maksma kindla rahasumma tšekist

nähtuval maksetähtpäeval

Arveldustšekk on

tšekk, mille väljaandja või omanik on tšeki esiküljele

kirjutanud märke «kontole kandmiseks» või muu selletaolise märke,

mille eesmärk on keelata tšeki maksjal lunastada tšekki sularahas .

Sel juhul võib tšeki maksja lunastada tšeki üksnes selliselt , et

krediteerib tšeki omaniku kontot ülekandega, tasaarvestusega või

muul viisil sularahalist makset tegemata.

Tšekk peab

sisaldama järgmisi andmeid:

- nimetust «tšekk» dokumendi koostamise keeles;

- tingimusteta käsundit kindlaksmääratud rahasumma maksmiseks;

- tšeki maksja nime;

- maksekohta;

- tšeki väljaandmise aega ja kohta;

- tšeki väljaandja nime ja allkirja, juriidilise isiku puhul ärinime ja esindaja nime ja allkirja.

Dokumenti, milles

puudub kas või üks eespoolnimetatud andmetest, ei loeta tšekiks,

v.a maksekoht, mille puudumisel loetakse selleks tšeki maksja

tegevuskoht.

Käsktšekis

märgitakse kindel isik, kellele tšekk tuleb lunastada. Käsktšekis

võib sõnaselgelt märkida üleandepealdise tegemise õiguse

(maksesaamise õiguse edasiandmise) või jätta selle märkimata.

Nimelises

tšekis märgitakse kindel isik, kellele tšekk tuleb lunastada,

ja märge «üleandepealdise tegemise õiguseta» või muu

samatähenduslik märge.

Esitajatšekis

märgitakse, et see tuleb lunastada tšeki esitajale. Esitajatšekiks

loetakse ka tšekki, mis tuleb lunastada kindlale isikule, kuid

millel on lisamärge «või esitajale» või muu samatähenduslik

märge, samuti tšekki, milles maksesaajat ei ole märgitud.

Rahvusvahelistes

arveldustes on võimalik kasutada arveldusvahendina

välisvaluutatšekki, mis jagunevad:

- matka- ehk reisitšekid;

- pangatšekid;

- eratšekid.

Tšeki inkassoks

võtmine tähendab panga poolt tšeki esitaja käest tšeki

vastuvõtmist ja lähetamist teise panka eesmärgiga saada tšeki

eest rahaline makse. Pank on tšeki vahendaja, kes tegutseb tšeki

esitaja korraldusel ja kulul. Tšekke võetakse inkassoks ainult

panga klientidelt ainult kliendi oma kontole. Tšekk kehtib üldiselt

6 kuud, kui pole märgitud teisiti.

3. Veksel

on väärtpaber, millega veksli väljaandja käsundab käsundisaajat

(veksli maksja) maksma vekslis märgitud veksli alusel õigustatud

isikule kindlaksmääratud rahasumma vekslis märgitud

maksetähtpäeval (veksli lunastamine). Käsund ei või olla tingimuslik . Veksel on ajutine raha asendaja .

Käskveksel

(tratt või ülekandeveksel) on väärtpaber, millega väljaandja

käsundab käsundisaajat (maksja) tingimusteta maksma vekslist

nähtuvale õigustatud isikule kindla rahasumma vekslist nähtuval

maksetähtpäeval. Väljaandja vastutab veksli aktseptimise ja

sellest tuleneva käsundi täitmise (lunastamine) eest. Käskveksli

võib välja anda ka kolmanda isiku arvel (komisjoniveksel), samuti

selliselt, et see kuulub lunastamisele väljaandja enda käsul või

selliselt, et väljaandja on ise maksjaks.

Käskvekslis

peavad olema märgitud järgmised andmed:

1)

nimetus «veksel» dokumendi koostamise keeles;

2)

tingimusteta käsund kindlaks määratud rahasumma (vekslisumma)

maksmiseks;

3)

veksli maksja nimi;

4)

maksetähtpäev;

5)

maksekoht;

6)

isiku nimi, kellele peab toimuma maksmine ;

7)

veksli väljaandmise aeg ja koht;

8)

veksli väljaandja allkiri .

Lihtveksel

on väärtpaber, millega väljaandja kohustub tingimusteta ise maksma

vekslist nähtuvale õigustatud isikule kindla rahasumma vekslist

nähtuval maksetähtpäeval.

Lihtveksel peab

sisaldama

nimetus «veksel» dokumendi koostamise keeles;

maksetähtpäev;

maksekoht;

isiku nimi, kellele peab toimuma maksmine;

veksli väljaandmise aeg ja koht;

veksli väljaandja allkiri.

veksli väljaandja tingimusteta kohustust vekslisumma maksmiseks

8. Makseviisid

a. Puhtad

maksed

- Avatud arve, selle eelised ja puudused

Eeldused:

– ostja asukohariigi majandus- ja poliitiline olukord on stabiilne;

– tuntakse ostja asukohariigi äritavasid ja kombeid;

– ostja on tuntud ja hea mainega või ostjaga on pikaajaline

koostöökogemus;

– ostja majanduslik seisund ja maksevõime on hea ja kontrollitud.

Eelised:

– kiire ja mugav, mis võib anda seetõttu mõningase

konkurentsieelise;

– puuduvad vahendajad, dokumendid liiguvad otse müüjalt ostjale

ja tehingute konfidentsiaalsus on paremini tagatav;

– ostjad ei pruugigi aktsepteerida teistsuguseid makseviise.

Puudused:

– müüja suur risk, mida on raske kaitsetingimustega maandada.

- Lunatasu, selle eelised ja puudused

Ekspedeerija või vedaja tasuline lisateenus müüjale

(eksportijale), kus ta võtab endale kohustuse enne kauba üleandmist

veenduda, et kauba eest on tasutud

Eksportija annab sellisel juhul ekspedeerijale ( vedajale ) kirjaliku

korralduse ehk ekspordi ekspedeerimise korralduse. Ekspedeerija või

vedaja annavad kauba üle ostjale kas sularaha või tagastamatu

maksekorralduse (irrevocable bank transfer) vastu. Sularaha võib

riskide vähendamiseks olla asendatud ka tšekiga (vt eespool ).

Eelised:

– sobiv kasutamiseks juhul, kui ostja tausta ja tema majanduslikku

seisu ei ole võimalik kontrollida;

– senised kogemused ostjaga ei ole maksedistsipliini osas

positiivsed;

– tegemist on väikepartiide ja üksikute harvade saadetistega, kus

ostja tausta kontrollimine võib osutuda liiga aeganõudvaks või

kulukaks;

– riikides, mille majanduslik ja poliitiline stabiilsus jätavad soovida .

Puudused:

– protsessi on vajalik haarata kolmandaid osapooli (ekspedeerija

või vedaja ja nende kohalik agent );

– toob kaasa lisakulutusi;

– ekspedeerija (või vedaja) ja tema agendi taust peavad olema

kontrollitud;

– nõuab täiendava kirjaliku lepingu sõlmimist.

b.

Dokumendimaksed

- Dokumendiinkasso, selle eeldused ja riskid

Sularaha dokumentide vastu (cash against documents , CAD)

Väliskaubanduses kasutatav makseviis, kus:

– makse toimub ostja asukohas ;

– algatuse tegijaks ja inkassokorralduse andjaks on müüja;

– pankadel ei ole kohustust kontrollida dokumentide õigsust;

– müüja peab tasuma kõik kulud juhul, kui lepingus ei ole

teisiti kokku lepitud.

Klausel D/P ( documents against payment ): ostjapoolne faktuurarve

tasumine pärast seda, kui pank on teatanud dokumentide saabumisest

Puhas ( clean ) inkasso – vekslil puuduvad kõik toetavad

dokumendid. Kasutatakse juhul, kui dokumendid on mingil põhjusel

ostjale eraldi kätte toimetatud või juhul, kui on tegemist teenuste

või immateriaalsete toodete ekspordi või impordiga.

Dokumenteeritud (documentary) inkasso – veksliga kaasnevad

kaubasaadetist puudutavad dokumendid. Rahvusvahelises kaubavahetuses

kasutatakse põhiliselt seda varianti .

- müüja usaldab riiki, kus ostja asub (riik on majanduslikult ja poliitiliselt stabiilne);

- müüja usaldab ostjat;

- müüja usaldab ostja maksevõimet.

Eksportööri

riskid:

–

importöör ei lunasta kaupu ja dokumente või

keeldub maksmast CAD D/P maksetingimuse korral; – importöör ei

väljasta aktsepteeritud vekslit ega võta välja dokumente CAA D/A

maksetingimuse korral;

–

dokumendid saabuvad hiljem kui kaup (eriti

väikeste veokauguste ja lennutranspordi kasutamise korral), mispuhul

tekivad lisakulud kaupade ladustamisel ja säilitamisel;

–

originaalkonossement võib mingeid teid pidi

sattuda otse importöörini (nt ekspedeerija või vedaja vea tõttu)

ja importöör saab kaubad kätte inkassonõuet täitmata.

Importööri

riskid:

–

importöör peab aktsepteerima dokumente või

tasuma enne, kui ta näeb kaupu füüsiliselt ja saab veenduda nende

vastavuses eksportööriga sõlmitud ostu-müügilepingule. Müüja

nõusolekul võib teha tehinguid, kus ostjale antakse võimalus

kaubaproove võtta.

- Akreditiivid, nende klassifikatsioon ja eelised

Akreditiiv - Documentary Credit – DC, Letter of Credit –

L/C

• Ostja panga poolt võetud kohustus tasuda müüjale tema saadetud kauba või teenuse eest akreditiivis määratud tähtajal, eeldusel ,

et kõik akreditiivi tingimused on müüja poolt täidetud ja kõik

nõutavad dokumendid esitatud.

Ainus makseviis, mis võimaldab makse kättesaamise kohe pärast

tarnet. Samas akreditiivi tingimused määrab ostja!

Liigitamine :

– Tühistatav akreditiiv (revocable credit). Ei anna müüjale

tagatist makse kohta, vaid näitab ära, mis tingimustel ja kust ta

võib makse saada.

– Kinnitamata akreditiiv (unconfirmed credit). Vahendajapank

ei kohustu akreditiivi maksma.

– Tühistamatu akreditiiv (irrevocable documentary credit),

vt eespool. Tühistamatut akreditiivi ei või selle kehtivuse ajal

muuta või tühistada kõigi osapoolte nõusolekuta .

– Kinnitatud (tühistamatu) akreditiiv ((irrevocable)

confirmed documentary credit)). Vahendajapank annab müüjale makse

sooritamise kohta samasuguse garantii nagu avajapank .

Liigitatakse:

Makse teostamise vormi ja aja seisukohalt

Akreditiivi kasutamise eesmärkidest tulenevalt

Rohkem infot on kuuenda esitluse lõpus, kui

huvi on (mingi 10 tihedat slaidi, ise ei plaani neid õppida).

Eelised

• Müüja seisukohalt

– Kindlus makse saamise osas, kui ta täidab kõik akreditiivi

tingimused, sest akreditiivi avanud pank (issuing bank) on võtnud endale kohustuse tasuda saadetud kauba eest olenemata ostja

maksejõulisusest või soovist ja suvast maksetähtajal (tühistamatu

akreditiiv irrevocable documentary credit).

– Müüja võib juhul, kui ta kahtleb ostja panga usaldusväärsuses,

nõuda akreditiivi kinnitamist mõne tema jaoks usaldusväärse panga

poolt (kinnitatud akreditiiv).

– Võimaldab müüjal anda ostjale ka pikendatud maksetähtaega

(deferred payment – D/P), saades ise oma pangast raha kohe pärast

korrektsete dokumentide esitamist ja taotledes saadaoleva raha

diskonteerimist (ostja arvelt mahaarvamist) panga poolt. See annab

konkurentsieelise (on võimalik leida rohkem ostjaid pakkudes järelmaksu võimalust) ilma, et likviidsus ettevõttes halveneks.

• Ostja seisukohalt

– Võimalus vältida ettemakset (prepayment, advance payment,

downpayment). Makse sooritab pank müüjale alles pärast

akreditiivitingimuste täitmist müüja poolt, s.o pärast kauba

teelesaatmist akreditiivis ettenähtud tähtaegadel ja tingimustel.

– Tal on võimalus taotleda pikemat maksetähtaega, kuivõrd

müüjal on kindlus makse saamise osas.

– Võimalus oma usaldusväärsuse tõestamiseks, sest juba

akreditiivi avamine panga poolt on müüjale kinnituseks ostja

maksevõimelisuse kohta. Akreditiivi avamise fakt näitab ostja

tõsist kavatsust lepinguliste kohustuste täitmiseks.

Akreditiivitingimuste täitmist tõendavad dokumendid

• Käskveksel (vt eespool)

• Tõendid ja sertifikaadid

• Faktuurarve ( kaubaarve )

– Vrd Pro Forma arve pakkumuse (oferdi) lisana , akrediitivi

avamisel, tollis kauba eeldeklareerimisel

– Vrd konsulaararve (konsuliarve, consular invoice), täiendav

tasuline (consulage) dokument, mida nõuab impordimaa ning mille

annab välja impordimaa konsulaat eksportööri maal

• Veodokumendid: lastikiri ehk konossement (merevedudel) ning

veokirjad (maismaa- ja õhuvedudel) – Muud dokumendid, nagu

kindlustuspoliisid, laadimiseelse kontrolli tõendid, kaalutõendid,

pakkelehed, vagunilehed jms.

9.

Kaubadokumendid

a.

Klassifikatsioon

- Päritolusertifikaat - Päritolusertifikaat on dokument, mida kasutatakse kauba päritolu kinnitamiseks kaitsemeetmete, kvootide, dumpinguvastaste tollimaksude, põllumajandustoetuste ja avalike enampakkumiste korral. Mittesooduspäritolu sertifikaate väljastab EKTK. Sooduspäritolusertifikaate väljastab EMTA .

- Inspektsioonisertifikaat - Ka lähetuseelse kontrolli tõendid. Kasutatakse “kolmanda” isiku kaasamisel tehingu tähtsate asjaolude kinnitamiseks: Kauba vastavus: mark, kogus, kvaliteet, Kauba tarnevalmidus, Tarnitavad kogused , Transpordivahendi vastavus , Tarne toimumise fakti kinnitus , Saadetise avamine

- Sanitaarsertifikaat- Sihtriigi tervisekaitseorganite poolt riigi elanikkonna kaitseks kehtestatud normatiivide tõendamiseks

- Fütosanitaarsertifikaat - Taime, taimse saaduse või muu objekti taimetervisenõuete kohasust tõendav dokument

- Kaubaarve - Kaubaarve on olulisim kaubadokument. Arve esitamisel avaneb müüja nõue ostja vastu. On aluseks kauba eest tasumisel , tolliväärtuse deklareerimisel, maksude arvutamisel, viivise arvutamisel, kindlustamisel ja kahjude hüvitamisel (kuid mitte alati), kauba arvelevõtmisel jne

- Veodokumendid

Konossemendid ehk lastikirjad, kaubeldavad (negosieeritavad) veodokumendid: mõiste, nõuded ja klassifikatsioon- Konossement on kaubaväärtpaber, milles vedaja tunnistab kauba vedamiseks vastuvõtmist, kohustub vedama vastuvõetud kauba konossemendis kirjeldatud kujul sihtsadamasse ning andma selle seal üle isikule, kes esitab konossemendi ja on vastavalt konossemendile õigustatud kaupa vastu võtma. Clean on Board B/L – pankade poolt nõutav stividori või tolliagendi kinnitus selle kohta, et kaup on ära saadetud nõuetekohases koguses ja defektideta (puhas konossement), vastasel juhul on tegemist musta konossemendiga.

- Mere- (ookeani-, liini-) konossement / Marine (Ocean) Bill of Lading

- Segaveo konossement / Combined Transport Bill of Lading

- Prahilepingu konossement / Charter Party Bill of Lading – Tšartervedudel (kui akreditiivis pole eraldi märgitud, siis pankade poolt ei aktsepteerita)

[Liini-]

konossement (Bill of lading)

• Kolmepoolne

kauba omandit tõestav dokument

• Funktsioonid:

– Lastikiri,

mille väljastaja võtab endale kohustuse teostada vedu

– Dokument,

mille omamine tõestab õigust kaubale

– Kviitung kauba veoks vastuvõtmise kohta

Läbiv

konossement ( through bill of lading, TBL)

• Konossement,

milles on märgitud, et kaupade vedu viiakse läbi rohkem kui ühe

vedaja poolt.

• Isik, kes

annab välja läbiva konossemendi, peab tagama, et vedamisel osaleva

vedaja poolt teatud veoteekonna lõigu kohta väljaantud

konossemendis oleks märgitud, et kaupa veetakse läbiva konossemendi

kohaselt.

Nõuded

konossemendile:

Dokumendis

peavad olema märgitud:

–

kauba lähetaja (shipper) ja vedaja ( carrier )

nimed; – dokumendi väljaandja nimi ja allkiri, kusjuures allkirja

juures peab väljaandja olema ennast identifitseerinud:

•

kauba vedajana (carrier) või

•

laeva kaptenina (master) või

•

kauba vedaja või laeva kapteni agendina

–

peale- ja mahalaadimissadam täpses vastavuses akreditiivi

tingimustega;

–

kauba saaja (consignee) täpses vastavuses akreditiiviga; olenevalt

akreditiivi tingimustest peab dokumendis kauba saaja kohta olema

märgitud:

•

nimi või

• to

order of [nimi] – kui nimetatud kaubasaajal peab olema võimalus

kauba omandiõigust edasi loovutada, või

• to

order (ilma nimeta) – kui kauba lähetaja loovutab konossemendi

pöördel kauba omandiõiguse dokumendi ettenäitajale (endorsement);

–

kauba omandiõiguse edasiloovutus (endorsement), kui seda on

akreditiivis nõutud; edasiloovutus võib olla:

•

nimeline (endorsed to [nimi]) või

•

konossemendi ettenäitajale ( blank endorsed);

–

laeva nimi;

–

märge „ pardal ” (on board) ja kauba pardale laadimise kuupäev;

–

konteinerveo puhul konteineri(te) number

( numbrid );

–

kooskõlas akreditiivis määratud tarneklausliga

(vt edaspidi) märge veotasu maksmise kohta: „veotasu makstud”

(freight prepaid), kui veotasu maksab müüja, või „veotasu

makstav” (freight collect), kui veotasu peab maksma ostja;

–

veolepingu tingimused või viide nende olemasolule

muudes allikates (nt laevaliini veolepingu standardtingimused).

Konossemendist

ei tohi ilmneda, et:

–

kaup on laaditud laeva tekile ;

–

kaup või pakend on kahjustatud (st konossemendil on vastavad

märkused – must konossement);

–

laev on üüritud üheks konkreetseks reisiks (charter party).

Kui

akreditiivis ei ole nõutud teisiti, tuleb pangale esitada kõik

konossemendi originaalid (tavaliselt kolm).

Veokirjad ehk mittekaubeldavad veodokumendid: mõiste ja nõuded-

Veokiri on non-negotiable document – nimeline ehk

mittekaubeldav

Omadused :

– on tunnistus kauba üleandmisest vedajale

– on veoleping või tunnistus veolepingu olemasolust

– veokirjaga teele saadetud kauba saab kätte saajana nimetatu, st

pole vaja esitada veokirja originaali

Enamasti saab piirata kauba kättesaamist ostja poolt COD- tingimusega

- Mereveokiri - Elektrooniline kauba omandit tõestav document. Selle alusel annab laevaagent kauba saatjalt saajale üle pärast lihtkonossemendi koostamist (väljaprintimist), st kaup kuulub alates lihtkonossemendi väljastushetkest saajale (mõeldud pikaajaliste koostööpartnerite või suurte ettevõtete harukontorite vahel lihtsustatud dokumentidega mereveotranspordiks, kus saajaks on saatjale väga usaldusväärne isik)

Kõik kommentaarid