Kulu- (ja

juhtimis)arvestus

Pille Kaarlõp

1

Programm

• Kuluarvestuse põhimõisted

• Kuluarvestuse olemus ja põhimõisted

• Kulud kasumiaruandes

• Kuluarvestussüsteem ja selle valikut mõjutavad tegurid

• Kulude klassifitseerimine ja kodeerimine

• Kuluarvestussüsteemi loomine

• Tegevuspõhine

kuluarvestus • Tellimus- ja protsessiarvestus

• Tootmise lisakulude arvestus ja jaotamine

• Tegevuskulude arvestus

• Tulevaste perioodide tulud ja kulud bilansis

• Standardarvestus

• Kogus-kulud-kasum analüüs ehk kasumiläve analüüs

2

Eesti keelne kirjandus

•

Juhtimisarvestus • Jaan Alver, Lauri Reinberg

• Tallinn 2002:

Deebet OÜ

• Kuluarvestuse süsteemi loomine ettevõttes

• Toomas Haldma, Sander karu

Tartu : Rafiko, 1999 ([Tartu : Levileht])

• Kulude juhtimine ja arvestus tulemuslikkusele suunatud

organisatsioonis I osa

• Sander karu

Tartu : Rafiko, 2008

• Kulu ja tulemus: kuidas integreeritud kulusüsteemiga suurendada

kasumlikkust ja tulemust

• Robert S. Kaplan,

Robin Cooper (tõlkinud Gerli Eisberg … jt.) Tartu: Fontese

Kirjastus, 2002 (Tallinn : Ühiselu)

3

Võõrkeelne kirjandus

• Introduction to

cost accounting

• Don R.

Hansen , Maryanne M. Mowen

United

States :

South -

Western ,

Division of

Thomson Learning , 2010

• Cost Accouting Principles

• Cecily A. Raiborn, Michael R. Kinney United States : South-Western, Division

of Thomson Learning, 2010

•

Management and cost accouting

•

Colin Drury

London: Cengage Learning, 2008

• Cost accouting: a managerial emphasis

• Charles T. Horngren, Srikant M. Datar, georga Foster

Upper Saddle

River , NJ : Pearson Prentice Hall, c2006.

4

Põhimõisted

•

Kulud – Kulu on majandusliku kasu vähenemine

aruandeperioodil vara vähenemise, ammendumise või

amortisatsioonina või kohustuste tekkimisena, mille

tulemusena omakapital väheneb, välja arvatud

omakapitali arvel omanikele tehtud väljamaksed. (SME

IFRS 2.23).

• Kulud tähendavad ühe või mitme ressursi kulutusi,

mõõdetuna koguselises või rahalises vääringus.

5

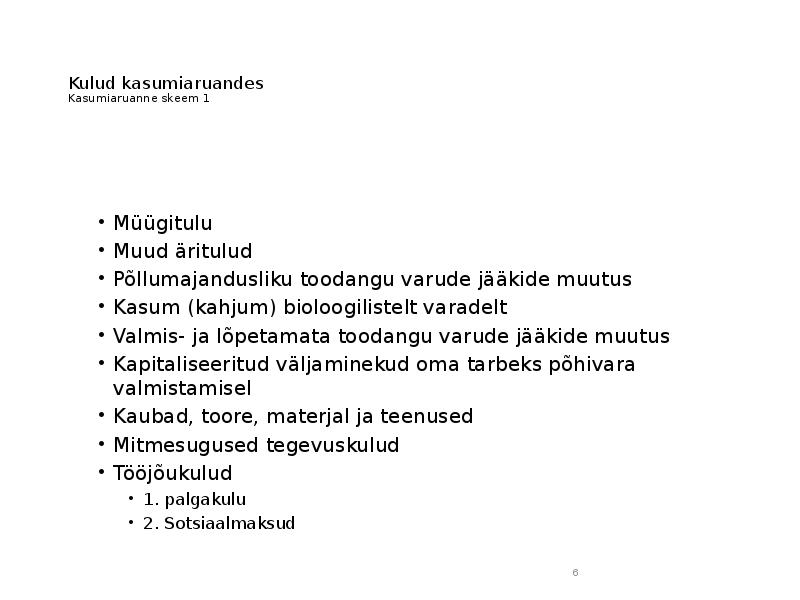

Kulud kasumiaruandes

Kasumiaruanne skeem 1

• Müügitulu

• Muud äritulud

• Põllumajandusliku toodangu varude jääkide muutus

• Kasum (

kahjum ) bioloogilistelt varadelt

• Valmis- ja lõpetamata toodangu varude jääkide muutus

• Kapitaliseeritud väljaminekud oma tarbeks põhivara

valmistamisel

•

Kaubad ,

toore , materjal ja teenused

• Mitmesugused

tegevuskulud • Tööjõukulud

• 1.

palgakulu • 2. Sotsiaalmaksud

6

• Põhivara kulum ja väärtuse langus

• Olulised käibevara

allahindlused • Muud ärikulud

•

Kokku ärikasum (-kahjum)

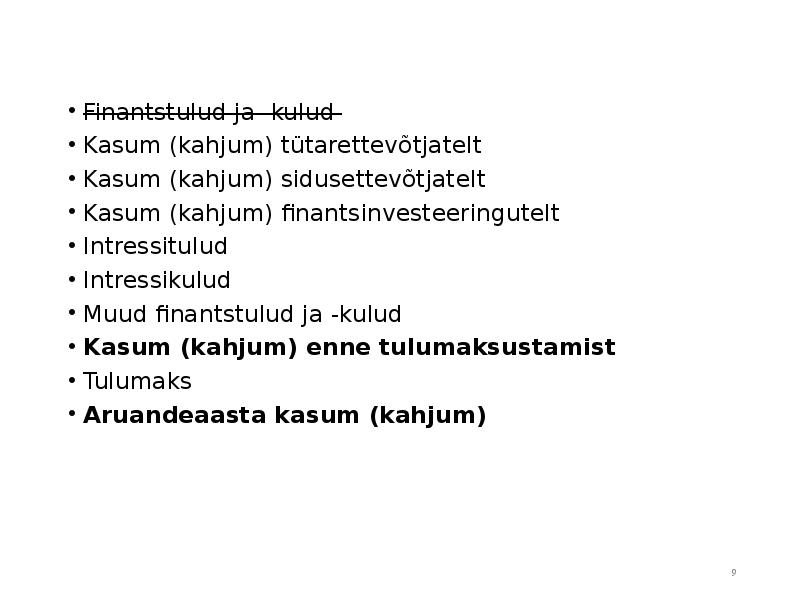

•

Finantstulud ja -kulud

• Kasum (kahjum) tütarettevõtjatelt

• Kasum (kahjum) sidusettevõtjatelt

• Kasum (kahjum) finantsinvesteeringutelt

•

Intressikulud Intressitulud

• Muud finantstulud ja -kulud

•

Kasum (kahjum) enne tulumaksustamist

•

Tulumaks •

Aruandeaasta kasum (kahjum)7

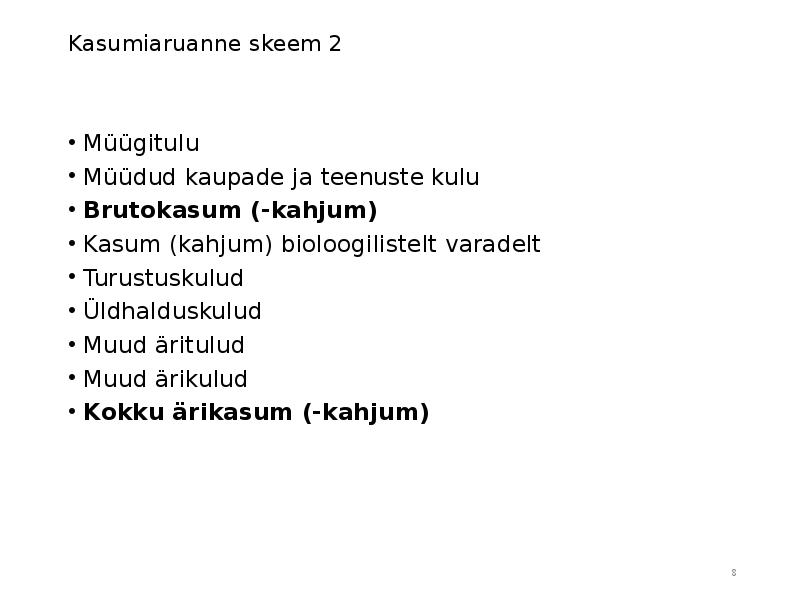

Kasumiaruanne skeem 2

• Müügitulu

• Müüdud kaupade ja teenuste kulu

•

Brutokasum (-kahjum)

• Kasum (kahjum) bioloogilistelt varadelt

•

Turustuskulud • Üldhalduskulud

• Muud äritulud

• Muud ärikulud

•

Kokku ärikasum (-kahjum) 8

• Finantstulud ja -kulud

• Kasum (kahjum) tütarettevõtjatelt

• Kasum (kahjum) sidusettevõtjatelt

• Kasum (kahjum) finantsinvesteeringutelt

• Intressitulud

• Intressikulud

• Muud finantstulud ja -kulud

•

Kasum (kahjum) enne tulumaksustamist

• Tulumaks

•

Aruandeaasta kasum (kahjum)9

Kuluarvestuse olemus ja

põhimõtted

•

Kuluarvestus on

juhtimisarvestuse osa, mille käigus

määratakse kindlaks toodete valmistamise ja müügi plaanilised

(eelarvelised) kulud, standardkulud ja

tegelikud kulud,

analüüsitakse

kulusid ja kuluhälbeid ning äritegevuse

kasumlikkust

•

Juhtimisarvestus peab tagama juhtimisotsuste

langetamiseks vajaliku informatsiooni. Juhtimise kui protsessi osategevuseks

on kavandamine,

organiseerimine , kontroll ja otsustamine.

•

Maksuarvestus

•

Finantsarvestus

•

Audiitorkontroll

•

Finantsaruannete analüüs

•

Eelarvestamine10

• Kuluarvestus on äritegevuse kõigi kulude ja üksikute

toodete tootmise (teenuste osutamise) juhtimise ja

müügi kulude kogumise, töötlemise, kontrolli ja

analüüsi protsess, mis hõlmab ka kulueelarvete

(plaaniliste kulude) koostamist.

11

Kulude juhtimine (

cost management)

• Juhtide tegevus, mis on suunatud kulude

planeerimisele ja kontrollimisele lühiajalisel ja

pikaajalisel perioodil (Horngren)

12

• Traditsiooniline juhtimisarvestus keskendub kulude

kontrollile ettemääratud kulustandardite või –

eelarvete alusel, sisuliselt kulude ohjeldamisele ilma, et

toimuks tegevuste ratsionaliseerimine. Kulude juhtimine

keskendub kulude alandamisele toote eluea kõikides

faasides (Drury)

13

• Kulude juhtimine – see on filosoofia, mõtteviis ja võtete

kogum

loomaks tarbijale enam väärtust madalamate

kuludega (

Hilton )

14

• Kulude juhtimine – see on toodete, tootmise korralduse

ja juhtimise pidev täiustamine

konkurentsieelise saavutamiseks (Blinker)

15

Kulude juhtimine tootmisprotsessis

•

Benchmarking - parima praktika

tundmaõppimine ja ülevõtmine kulude ja aja

kokkuhoiu eesmärgil – püütakse üle võtta

parimad uuendused,

hoides kokku aega ja

õppides teiste vigadest

16

•

Dpp meetod - toote otsese kasumlikkuse meetod.

Toodetele jagatakse kõik toodetega seotud kulud

•

Gmroi meetod - GMROI eesmärk on analüüsida

varudega seotud küsimusi investeeringu tasuvuse

seisukohast . Sellisel juhul võib varusid juhtida

samamoodi nagu ülejäänud ettevõtet - keskenduda

tuleb ainult kõige kasumlikematele gruppidele antud

investeeringu korral.

17

•

Kaizen – kuluarvestus: kulude

alandamine tootmisprotsessi pideva täiustamise teel, suure arvu ja

suhteliselt väikeste parenduste teel (

Kaizen-costing) –

kulude analüüsi

objektiks ei ole toote konstruktsioon,

vaid

tootmisprotsess , kus igale tootmisüksusele

määratakse kulude alandamise ülesanne, mille täitmine

toetub tugevalt töölistele, nende analüüsidele ja

ettepanekutele, sest neil on parimad kogemused

pisitäiustuste tegemiseks;

18

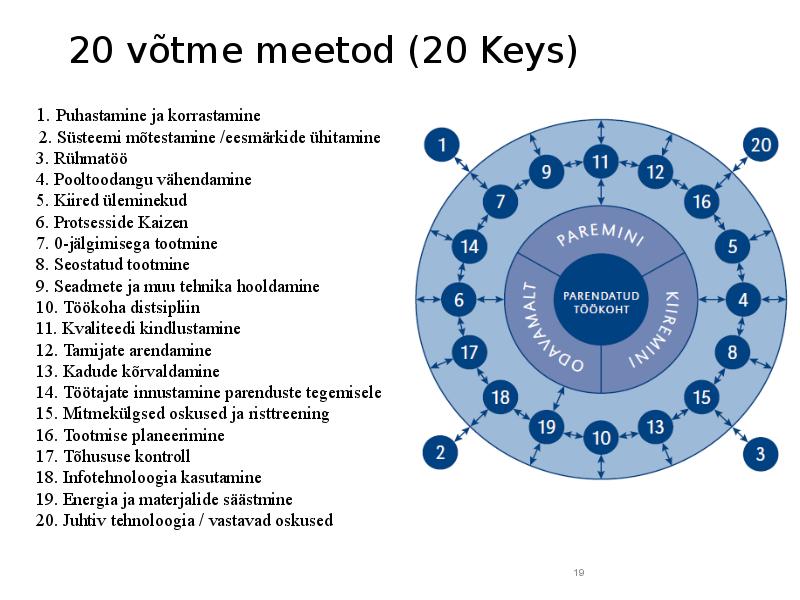

20 võtme meetod (20 Keys)

1. Puhastamine ja korrastamine

2. Süsteemi mõtestamine /eesmärkide ühitamine

3. Rühmatöö

4. Pooltoodangu vähendamine

5. Kiired üleminekud

6. Protsesside Kaizen

7. 0-jälgimisega tootmine

8.

Seostatud tootmine

9. Seadmete ja muu tehnika hooldamine

10. Töökoha distsipliin

11. Kvaliteedi kindlustamine

12.

Tarnijate arendamine

13. Kadude kõrvaldamine

14. Töötajate innustamine parenduste tegemisele

15. Mitmekülgsed oskused ja risttreening

16. Tootmise

planeerimine 17. Tõhususe kontroll

18.

Infotehnoloogia kasutamine

19. Energia ja materjalide säästmine

20. Juhtiv

tehnoloogia / vastavad oskused

19

Kulude analüüsi võtted

•

Kulude käitumise analüüs – traditsiooniline kulu-

maht-kasum analüüs eelarve, aruandenäitajate ja

pikaajaliste projektsioonide alusel;

20

•

Kulude struktuuri analüüs – selgitatakse välja,

milliste tegevusvaldkondade, toodete,

struktuuriüksuste või kulurühmade osas on olemas

potentsiaalsed võimalused kulude alandamiseks;

21

•

Kulude trendianalüüs – analüüsitakse eelnenud

perioodidel ja jooksval aastal läbiviidud

uuenduste tegelikku mõju tootekuludele ja perioodikuludele,

avastamaks ebaefektiivsusi, mis võivad edasi kanduda

uude perioodi;

22

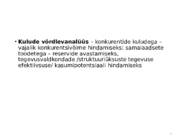

•

Kulude võrdlevanalüüs – konkurentide kuludega –

vajalik konkurentsivõime hindamiseks; samalaadsete

toodetega – reservide avastamiseks,

tegevusvaldkondade /struktuuriüksuste tegevuse

efektiivsuse/ kasumipotentsiaali hindamiseks

23

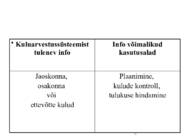

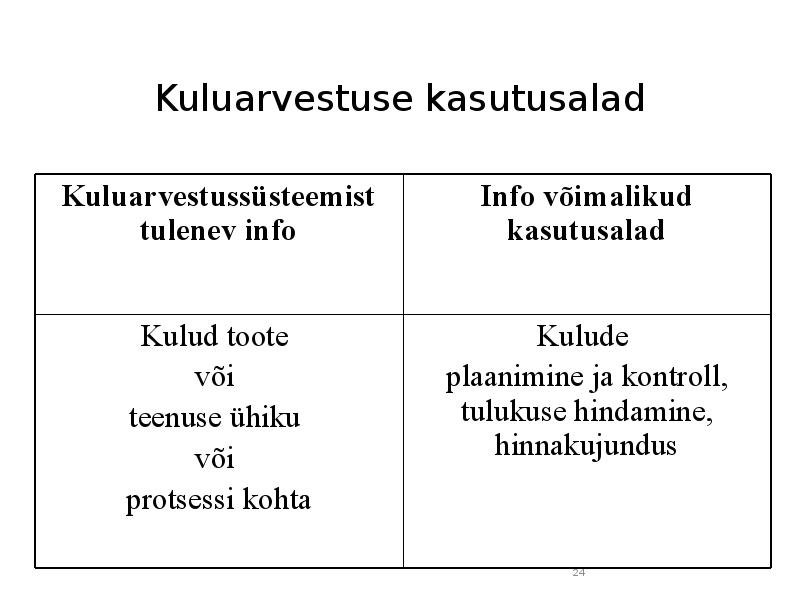

Kuluarvestuse kasutusalad

Kuluarvestussüsteemist Info võimalikud tulenev infokasutusaladKulud toote

Kulude

või

plaanimine ja kontroll,

teenuse ühiku

tulukuse hindamine,

või

hinnakujundus protsessi kohta

24

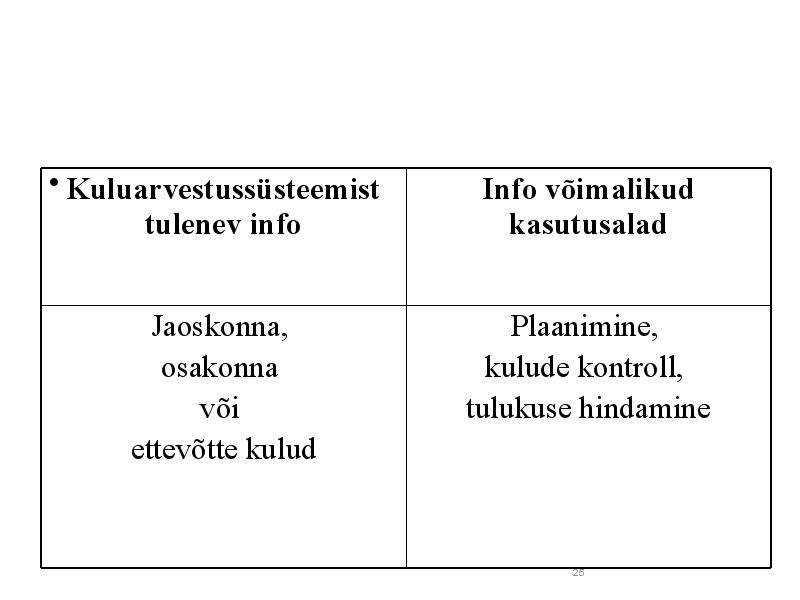

•

Kuluarvestussüsteemist Info võimalikud tulenev infokasutusaladJaoskonna,

Plaanimine,

osakonna

kulude kontroll,

või

tulukuse hindamine

ettevõtte kulud

25

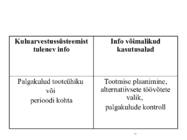

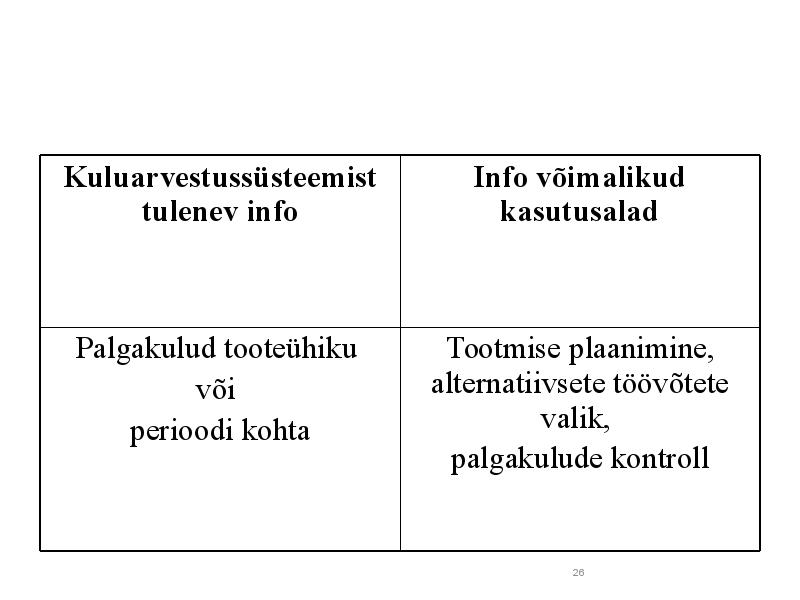

Kuluarvestussüsteemist Info võimalikud tulenev infokasutusaladPalgakulud tooteühiku

Tootmise plaanimine,

või

alternatiivsete töövõtete

perioodi kohta

valik,

palgakulude kontroll

26

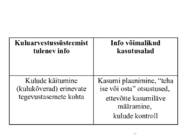

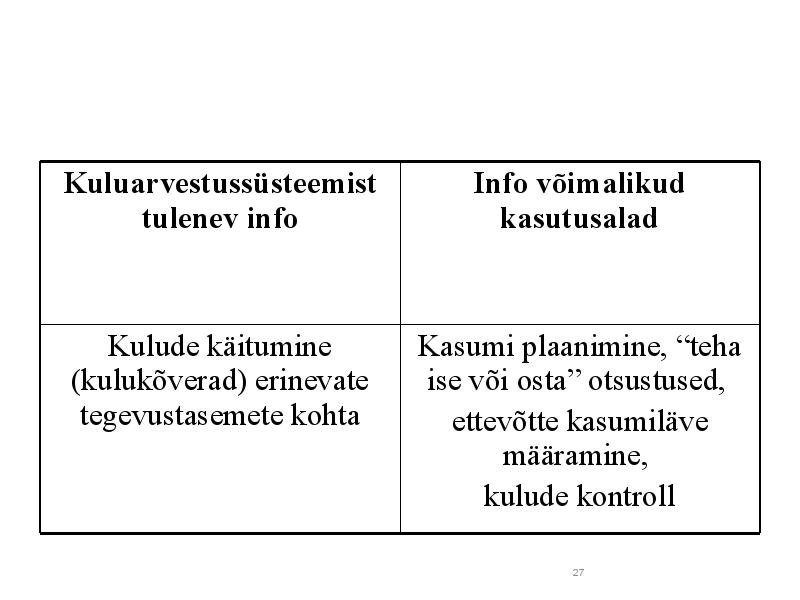

Kuluarvestussüsteemist Info võimalikud tulenev infokasutusaladKulude käitumine

Kasumi plaanimine, “teha

(kulukõverad) erinevate

ise või osta” otsustused,

tegevustasemete kohta

ettevõtte kasumiläve

määramine,

kulude kontroll

27

Kuluarvestus ja otsuste vastu

võtmine

• Vaid täielikult akumuleeritud (kogutud), sihipäraselt

töödeldud ja ettenähtud (vajalikul ajal) juhtidele esitatud

kuluinformatsioon on vastuvõetav juhtimisotsuste

langetamiseks.

28

Kuluarvestus ja plaanimine

• Kulueelarved ja –prognoosid on kulude ettenägemise

vahendid, kulude eelneva aktsepteerimise vahenditeks.

• Kulustandarditele ja –eelarvetele saab üles ehitada

võrdlemisi efektiivse kulude kontrolli.

29

Kuluarvestus ja kontroll

• Kuluarvestus

vastutuskeskuste , kululiikide ja

kuluobjektide lõikes, kulude kontroll kulustandardite ja

kulueelarvete alusel ning kulude analüüs loovad

vajaliku aluse tootmise ja ettevõtte kui terviku tegevuse

efektiivsuse hindamiseks ja tõhusa finantskontrolli

teostamiseks ettevõttes.

30

Kuluarvestussüsteemi kasulikkus sõltub järgmistest teguritest•

Kasutatava kuluarvestussüsteemi sobivusest antud ettevõttele ja

tootmisprotsessile;

• Kulusid sisaldavate

raportite ja analüüside ülesehituse sobivus ja

sisukusest antud adressaadile;

• Esitatavate raportite ja aruannete õigesti valitud

perioodilisus ja

esitamise tähtajad, mis jätaks juhtidele piisavalt aega

otsustusprotsessiks.

31

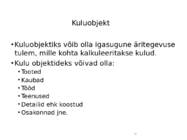

Kuluobjekt

•

Kuluobjektiks võib olla igasugune äritegevuse

tulem, mille kohta kalkuleeritakse kulud.

• Kulu objektideks võivad olla:

• Tooted

• Kaubad

• Tööd

• Teenused

• Detailid ehk koostud

• Osakonnad jne.

32

•

Kuluarvestusühik ehk kalkulatsiooniühik• Toodangu naturaalühikud, nende kümned, sajad

või tuhanded (tk, kg, m, t jne)

• Toodangu tinglikud naturaalühikud (konservide

tingtoosid)

•

Kulukeskus, kulukoht • Allüksus, piirkond, asukoht, funktsioon, protsess,

seadmete grupp, töötaja, mille kulud arvestatakse

eraldi ja hiljem jaotatakse kuluobjektidele otse või

läbi põhitegevuse

kulukohtade .

• Kasutatakse peamiselt siis kui ettevõttes

rakendatakse vastutusarvestust. Struktuuriüksuse

juht vastutab planeeritud ja tegelike kulude

kontrolli eest.

33

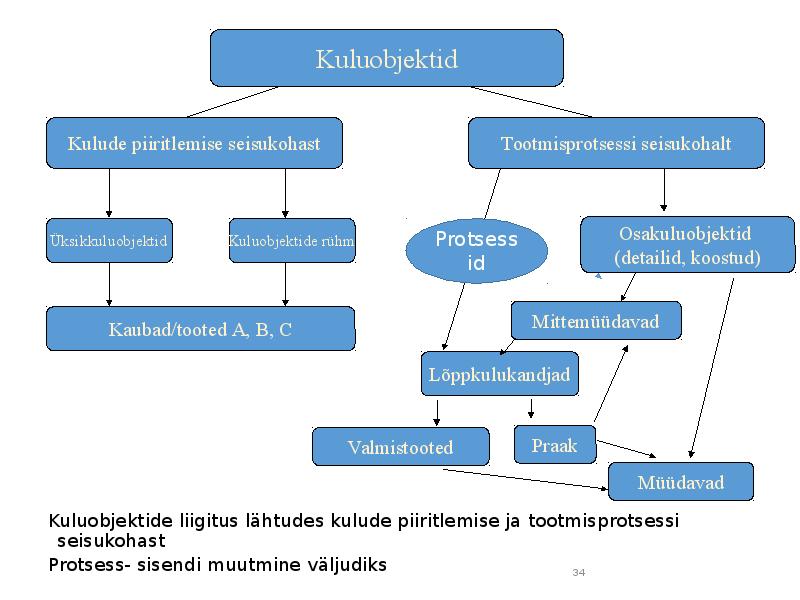

Kuluobjektid

Kulude piiritlemise seisukohast

Tootmisprotsessi seisukohalt

Üksikkuluobjektid

Kuluobjektide rühm

Osakuluobjektid

Protsess

(detailid, koostud)

id

Mittemüüdavad

Kaubad/tooted A, B, C

Lõppkulukandjad

Valmistooted

Praak

Müüdavad

Kuluobjektide liigitus lähtudes kulude piiritlemise ja tootmisprotsessi

seisukohast

Protsess- sisendi muutmine väljudiks

34

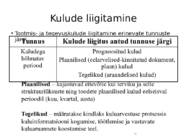

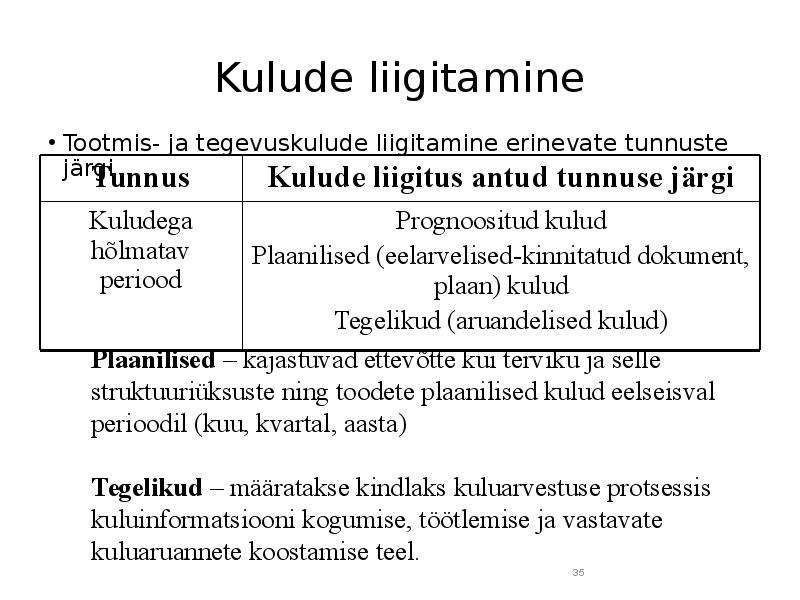

Kulude

liigitamine • Tootmis- ja tegevuskulude liigitamine erinevate tunnuste

järgi

TunnusKulude liigitus antud tunnuse järgiKuludega

Prognoositud kulud

hõlmatav

Plaanilised (eelarvelised-kinnitatud dokument,

periood

plaan) kulud

Tegelikud (aruandelised kulud)

Plaanilised – kajastuvad ettevõtte kui terviku ja selle

struktuuriüksuste ning toodete plaanilised kulud eelseisval

perioodil (kuu,

kvartal , aasta)

Tegelikud – määratakse kindlaks kuluarvestuse protsessis

kuluinformatsiooni kogumise, töötlemise ja vastavate

kuluaruannete koostamise teel.

35

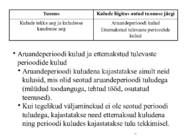

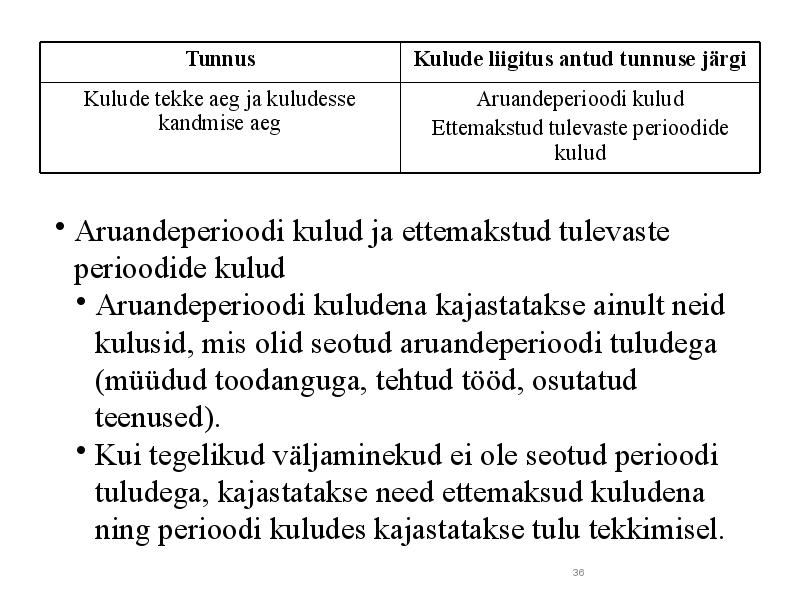

TunnusKulude liigitus antud tunnuse järgiKulude tekke aeg ja kuludesse

Aruandeperioodi kulud

kandmise aeg

Ettemakstud tulevaste perioodide

kulud

• Aruandeperioodi kulud ja ettemakstud tulevaste

perioodide kulud

• Aruandeperioodi kuludena kajastatakse ainult neid

kulusid, mis olid seotud aruandeperioodi tuludega

(müüdud toodanguga, tehtud tööd, osutatud

teenused).

• Kui tegelikud väljaminekud ei ole seotud perioodi

tuludega, kajastatakse need ettemaksud kuludena

ning perioodi kuludes kajastatakse tulu tekkimisel.

36

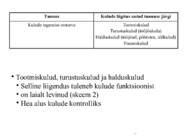

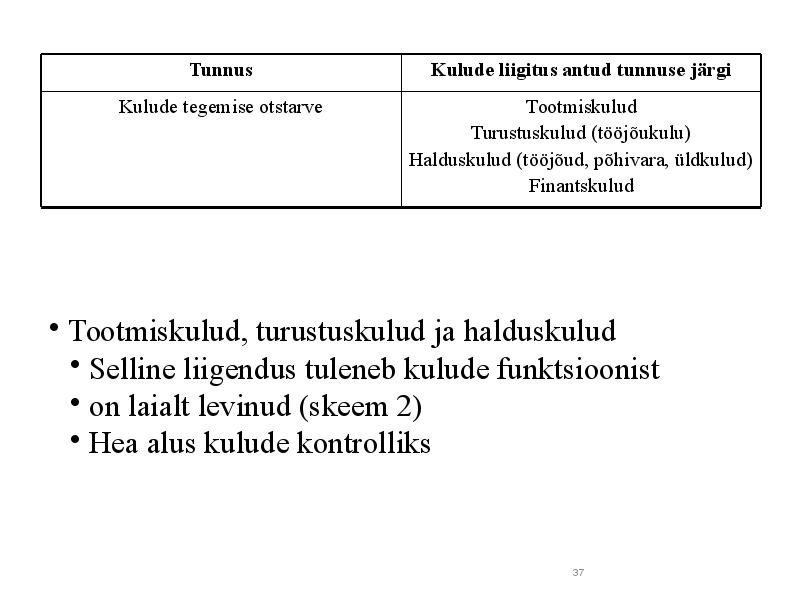

TunnusKulude liigitus antud tunnuse järgiKulude tegemise otstarve

Tootmiskulud Turustuskulud (tööjõukulu)

Halduskulud (tööjõud, põhivara, üldkulud)

Finantskulud

• Tootmiskulud, turustuskulud ja halduskulud

• Selline

liigendus tuleneb kulude funktsioonist

• on laialt levinud (skeem 2)

• Hea alus kulude kontrolliks

37

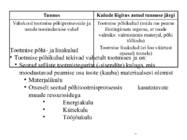

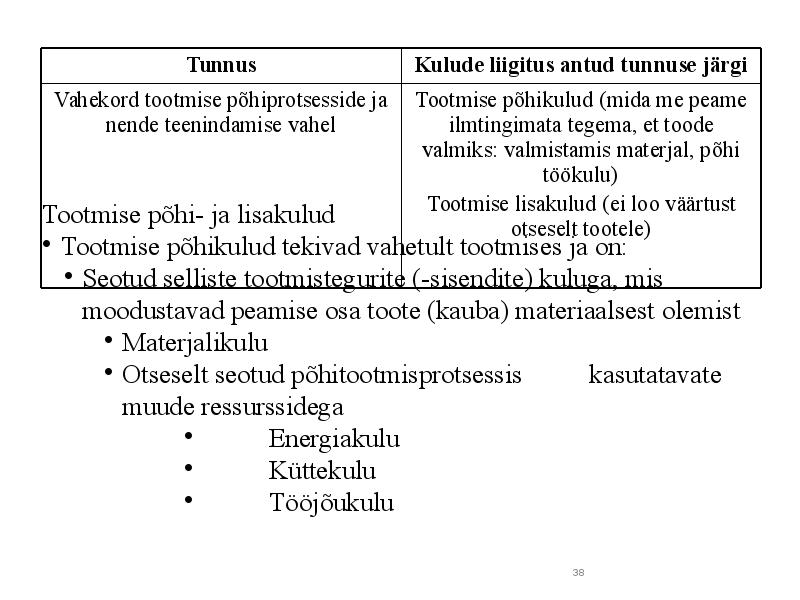

TunnusKulude liigitus antud tunnuse järgiVahekord tootmise põhiprotsesside ja Tootmise põhikulud (mida me peame

nende

teenindamise vahel

ilmtingimata tegema, et toode

valmiks: valmistamis materjal, põhi

töökulu)

Tootmise

lisakulud (ei loo väärtust

Tootmise põhi- ja lisakulud

otseselt tootele)

• Tootmise põhikulud tekivad vahetult tootmises ja on:

• Seotud selliste tootmistegurite (-sisendite)

kuluga , mis

moodustavad peamise osa toote (kauba) materiaalsest olemist

• Materjalikulu

• Otseselt seotud põhitootmisprotsessis kasutatavate

muude ressurssidega

• Energiakulu

• Küttekulu

• Tööjõukulu

38

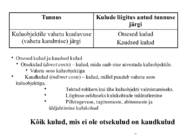

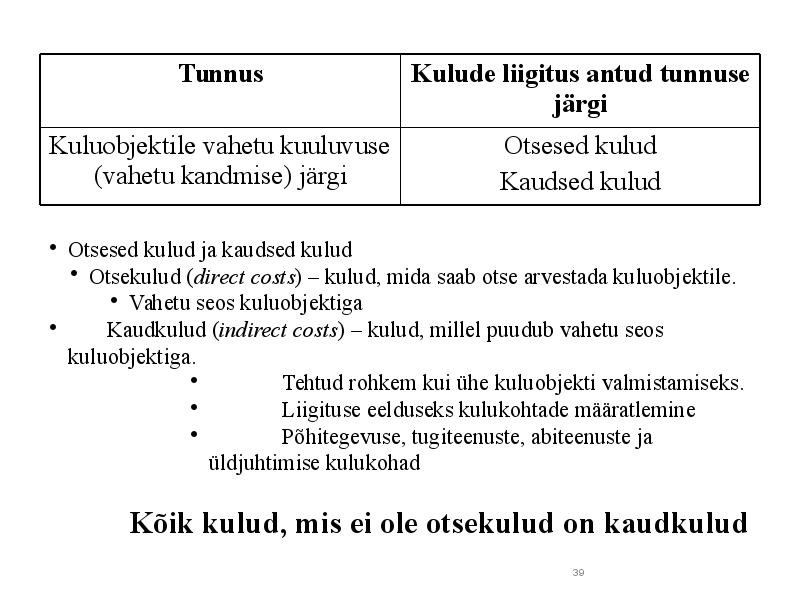

TunnusKulude liigitus antud tunnuse järgiKuluobjektile vahetu

kuuluvuse Otsesed kulud

(vahetu kandmise) järgi

Kaudsed kulud

• Otsesed kulud ja kaudsed kulud

•

Otsekulud (

direct costs ) – kulud, mida saab otse arvestada kuluobjektile.

• Vahetu seos kuluobjektiga

•

Kaudkulud (

indirect costs) – kulud, millel puudub vahetu seos

kuluobjektiga.

• Tehtud rohkem kui ühe kuluobjekti valmistamiseks.

•

Liigituse eelduseks kulukohtade määratlemine

• Põhitegevuse, tugiteenuste, abiteenuste ja

üldjuhtimise

kulukohad Kõik kulud, mis ei ole otsekulud on kaudkulud39

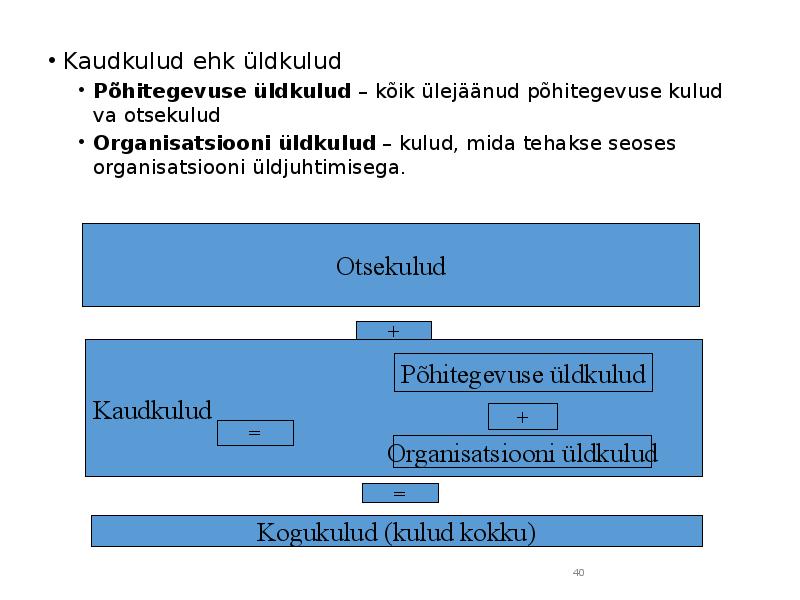

• Kaudkulud ehk üldkulud

•

Põhitegevuse üldkulud – kõik ülejäänud põhitegevuse kulud

va otsekulud

•

Organisatsiooni üldkulud – kulud, mida tehakse seoses

organisatsiooni üldjuhtimisega.

Otsekulud

Põhitegevuse üldkulud

Kaudkulud

Organisatsiooni üldkulud

Kogukulud (kulud kokku)

40

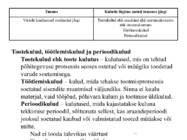

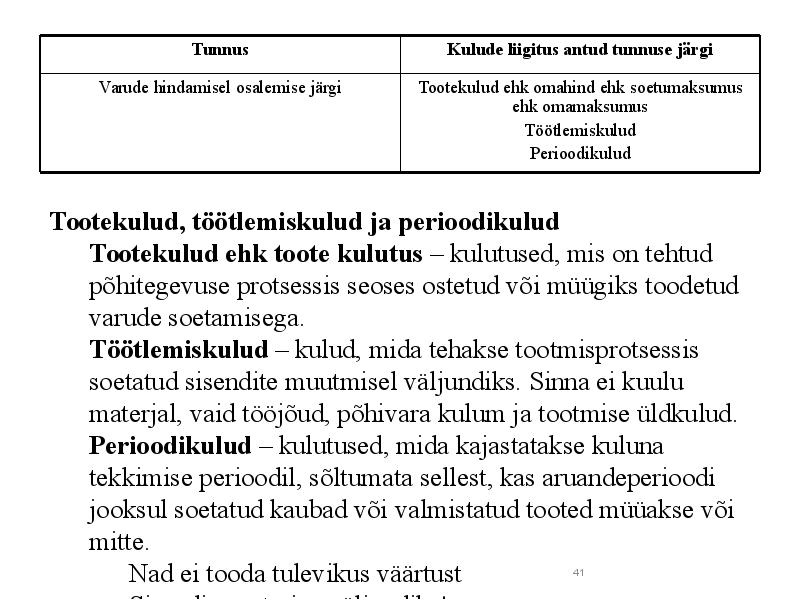

TunnusKulude liigitus antud tunnuse järgiVarude hindamisel osalemise järgi

Tootekulud ehk

omahind ehk soetumaksumus

ehk omamaksumus

Töötlemiskulud

Perioodikulud

Tootekulud, töötlemiskulud ja perioodikuludTootekulud ehk toote kulutus – kulutused, mis on tehtud

põhitegevuse protsessis seoses ostetud või müügiks toodetud

varude soetamisega.

Töötlemiskulud – kulud, mida tehakse tootmisprotsessis

soetatud sisendite muutmisel väljundiks. Sinna ei kuulu

materjal, vaid tööjõud, põhivara kulum ja tootmise üldkulud.

Perioodikulud – kulutused, mida kajastatakse kuluna

tekkimise perioodil, sõltumata sellest, kas aruandeperioodi

jooksul soetatud kaubad või valmistatud tooted müüakse või

mitte.

41

Nad ei tooda tulevikus väärtust

Sisendi muutmine väljundiks!

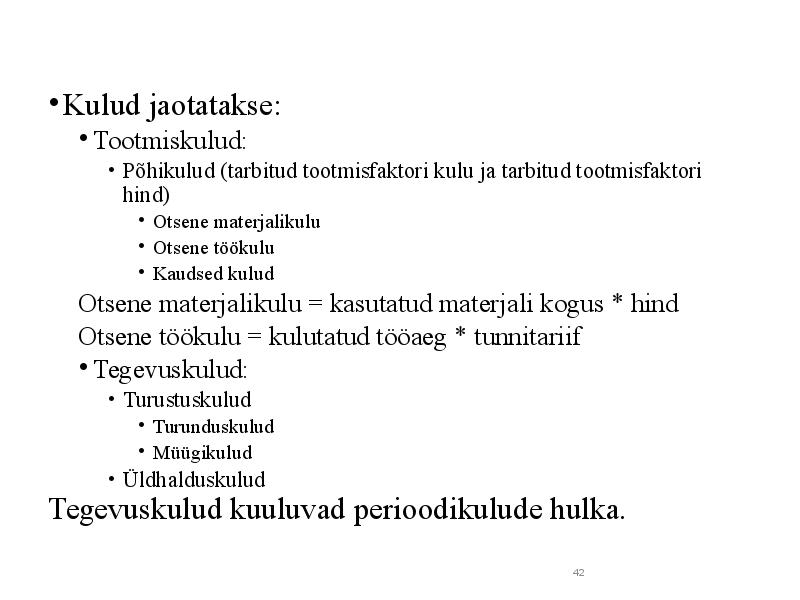

• Kulud jaotatakse:

• Tootmiskulud:

• Põhikulud (tarbitud tootmisfaktori kulu ja tarbitud tootmisfaktori

hind)

• Otsene materjalikulu

• Otsene töökulu

• Kaudsed kulud

Otsene materjalikulu = kasutatud materjali kogus * hind

Otsene töökulu = kulutatud tööaeg * tunnitariif

• Tegevuskulud:

• Turustuskulud

• Turunduskulud

• Müügikulud

• Üldhalduskulud

Tegevuskulud kuuluvad perioodikulude hulka.

42

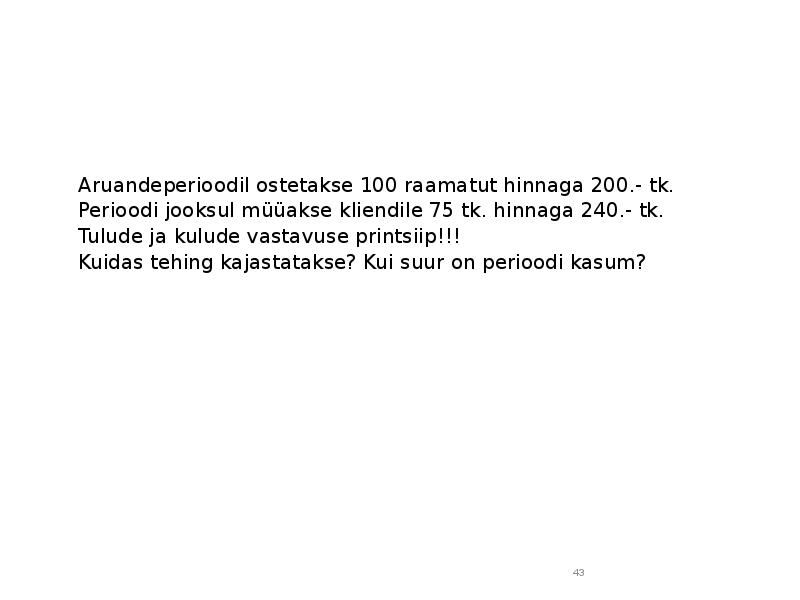

Aruandeperioodil ostetakse 100 raamatut hinnaga 200.- tk.

Perioodi jooksul müüakse kliendile 75 tk. hinnaga 240.- tk.

Tulude ja kulude vastavuse printsiip!!!

Kuidas tehing kajastatakse? Kui suur on perioodi kasum?

43

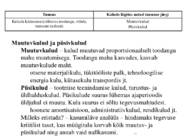

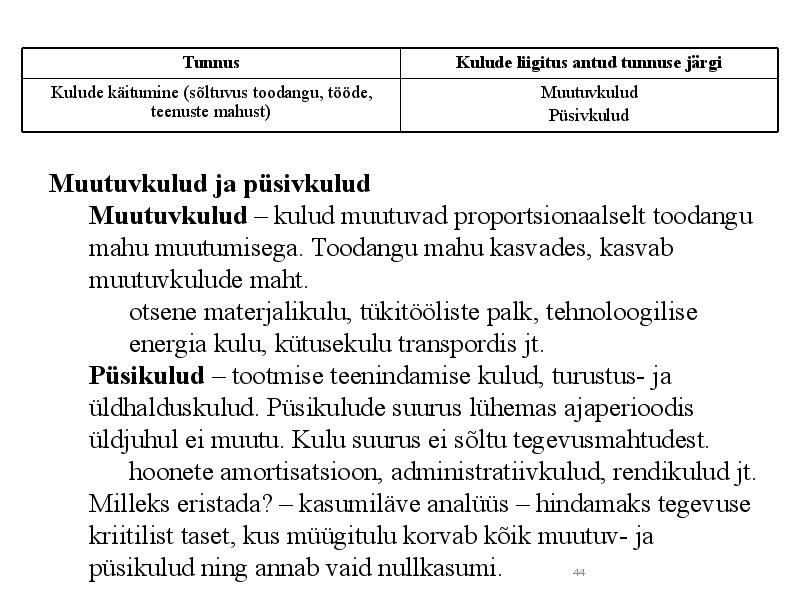

TunnusKulude liigitus antud tunnuse järgiKulude käitumine (sõltuvus toodangu, tööde,

Muutuvkulud teenuste mahust)

Püsivkulud

Muutuvkulud ja püsivkuludMuutuvkulud – kulud muutuvad

proportsionaalselt toodangu

mahu muutumisega. Toodangu mahu kasvades, kasvab

muutuvkulude maht.

otsene materjalikulu, tükitööliste palk, tehnoloogilise

energia kulu, kütusekulu

transpordis jt.

Püsikulud – tootmise teenindamise kulud, turustus- ja

üldhalduskulud. Püsikulude suurus lühemas ajaperioodis

üldjuhul ei muutu. Kulu suurus ei sõltu tegevusmahtudest.

hoonete

amortisatsioon , administratiivkulud,

rendikulud jt.

Milleks eristada? – kasumiläve analüüs – hindamaks tegevuse

kriitilist taset, kus müügitulu korvab kõik muutuv- ja

püsikulud ning annab vaid nullkasumi.

44

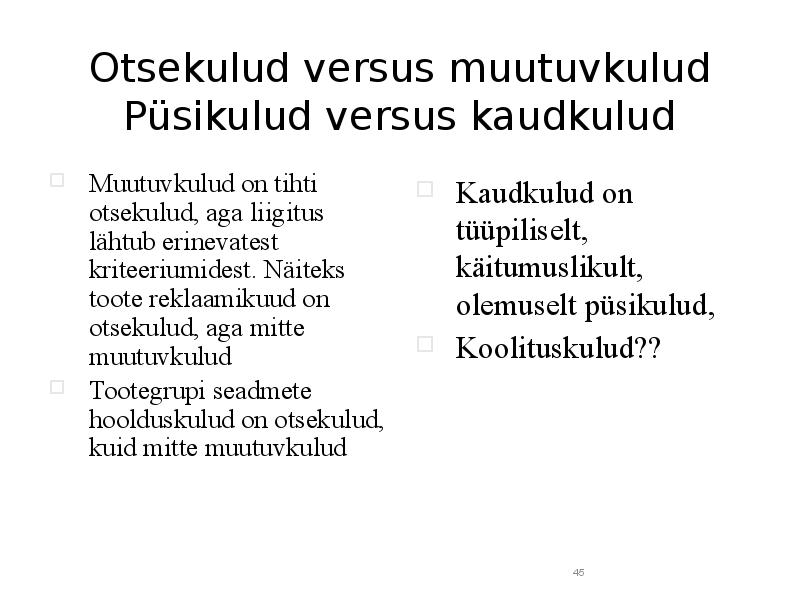

Otsekulud

versus muutuvkulud

Püsikulud versus kaudkulud

Muutuvkulud on tihti

Kaudkulud on

otsekulud, aga liigitus

lähtub erinevatest

tüüpiliselt,

kriteeriumidest. Näiteks

käitumuslikult,

toote reklaamikuud on

olemuselt püsikulud,

otsekulud, aga mitte

muutuvkulud

Koolituskulud??

Tootegrupi seadmete

hoolduskulud on otsekulud,

kuid mitte muutuvkulud

45

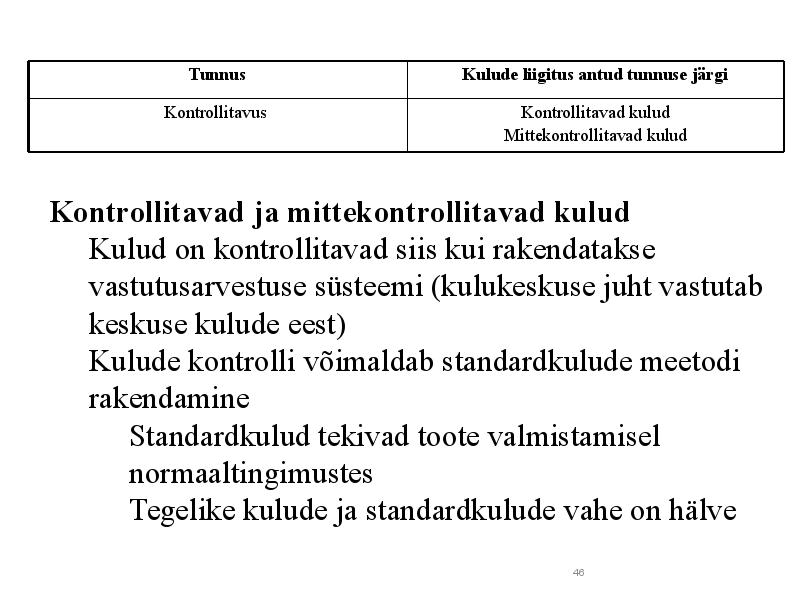

TunnusKulude liigitus antud tunnuse järgiKontrollitavus

Kontrollitavad kulud

Mittekontrollitavad kulud

Kontrollitavad ja mittekontrollitavad kuludKulud on kontrollitavad siis kui rakendatakse

vastutusarvestuse süsteemi (kulukeskuse juht vastutab

keskuse kulude eest)

Kulude kontrolli võimaldab standardkulude meetodi

rakendamine

Standardkulud tekivad toote valmistamisel

normaaltingimustes

Tegelike kulude ja standardkulude vahe on hälve

46

Kriteerium : kas teatud kulud on mõjutatavad

vastutuskeskuse juhi poolt?

Kõik kulud on kontrollitavad teatud tasemel

Kontrollitavate kulude tase iseloomustab juhi tegevust

Kontrollimatud kulud on sellised, mida juht ei saa

mõjutada. Kontrollimatud kulud on näiteks

tsehhihoone rendikulud tsehhijuhataja seisukohalt

47

Pöördumatud kulud ja

alternatiivkulud • Alternatiivkulu (asenduslik kulu) ehk

loobumiskulu (

opportunity cost) on

potentsiaalselt paremuselt järgmise või

ohverdatud võimaluse kasutamise väärtus, kui

ühe otsuse puhul tuleb teisest võimalusest

loobuda.

• Täiendkulu (

incremental cost) on lisakulu ja –

tulu, mis tekib täiendava tootekoguse

tootmisest või müügist.

• Pöördumatud kulud on juba tehtud ja nende

suhtes ei saa midagi ette võtta, praegused ja

tulevased otsused ei muuda, väldi ega

vähenda neid

48

Kuluarvestuse põhimõtted

• Olenevalt juhtkonna infovajadusest jagatakse

kuluarvestuse põhimõtted täis- ja osakuluarvestuseks

KULUARVESTUSE PÕHIMÕTTEDTÄISKULU ARVESTUS OSAKULUARVESTUS 49

Täiskuluarvestus

•

Täiskuluarvestus (

absorption costing) –

(lihtkuluarvestus, traditsiooniline

kuluarvestus) toodete vahel jaotatakse kõik kulud.

Kulud jaotatakse otsekuludeks ja kaudseteks kuludeks.

Otsekulud jaotatakse otse toodetele. Kaudsed kulud

kogutakse kulukeskustesse ning pärast seda jaotatakse

valitud meetodi abil tooteühikule.

50

Osakuluarvestus

•

Osakuluarvestus (

marginal costing) – eesti

keeles kasutatakse ka

jääktuluarvestus,

piirkuluarvestus, kattearvestus –

kuluarvestustehnika, mille kasutamisel

jaotatakse tooteühikule ainult muutuvkulud,

saades jääktulu e. müügikatte. Püsikulusid

vaadeldakse kogusummas perioodikuludena

ning need võetakse arvesse kasumi

arvestusel. Sobib lühiajaliste otsuste

tegemiseks. Toob välja kulude käitumise

erinevatel tegevusmahtudel

51

Seaduslik määratlus• Vastavalt Eesti Vabariigi Raamatupidamisseadusele

võetakse valmis- ja lõpetamata toodang arvele

tootmisomahinnas, mis koosneb otsestest ja

kaudsetest tootmisväljaminekutest, milleta varud ei oleks praeguses

olukorras ja koguses.

52

Täiskuluarvestuse eelised

• Kaudsed kulud on kaasaegses äritegevuses

kasvav kululiik ning nad moodustavad suure osa

tootmiskuludest ja on olulised varude

hindamisel.

• Kui tootmine on püsiv, aga müük kõigub, on

ärikasumi kõikumised täiskuluarvestuses

väiksemad kui

osakuluarvestuse puhul

•

Laovarude hindamisel on püsivkulude

arvestamine laovaru maksumusse vajalik

• Täiskuluarvestus on hinnakujundusel

hädavajalik, et kõik tootmise ja mittetootmise

kulud saaksid kaetud

53

Osakuluarvestuse eelised

• Lihtne kasutada

• Ei ole üldkulude jaotamist ning keeruka

süsteemi väljatöötamist (kohati jaotamatud

(tootmisdir. palk)).

• Püsikulud ilmnevad ajaliselt, nad ei ole

tegevusmahuga seotud. Kantakse

kuludesse nende ilmnemise perioodil

(töötasu, rent,

maksud ).

54

•

Aruanded , mis koostatakse osakuluarvestuse meetodil,

lähenevad rohkem tegelikule olukorrale

• Võimaldab kiireid otsuseid, allahindlusi, paindlikke

müügistrateegiaid

55

Osakuluarvestuse eripära

• Tootmise üldkulud: täiskuluarvestuses jaotatakse

tervikuna jaotusalustest lähtudes toodete vahel,

osakuluarvestuses eristatakse tootmise üldkulude 2

komponenti: muutuvad tootmise üldkulud ja püsivad

tootmise üldkulud.

• Muutuvad tootmise üldkulud jaotatakse tooteühikutele,

püsivaid vaadeldakse perioodikuludena

56

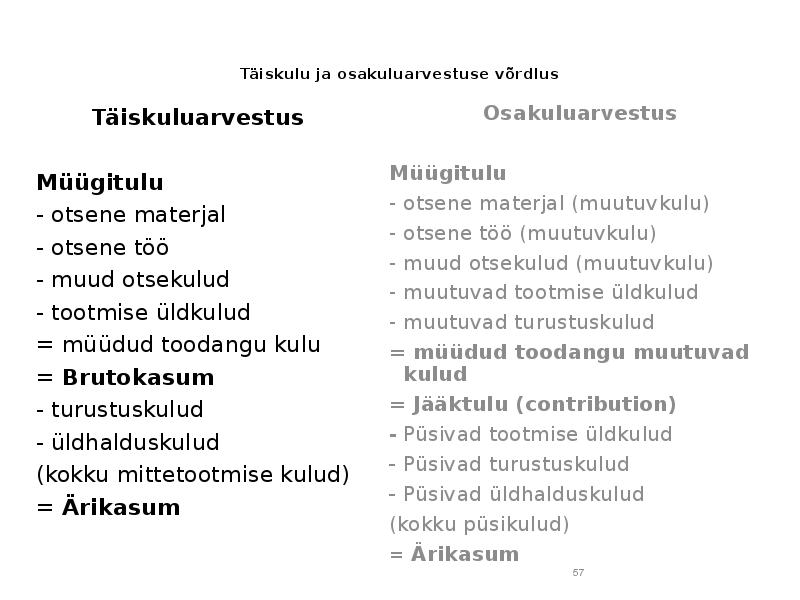

Täiskulu ja osakuluarvestuse võrdlusTäiskuluarvestusOsakuluarvestusMüügituluMüügitulu- otsene materjal

- otsene materjal (

muutuvkulu )

- otsene töö (muutuvkulu)

- otsene töö

- muud otsekulud (muutuvkulu)

- muud otsekulud

- muutuvad tootmise üldkulud

- tootmise üldkulud

- muutuvad turustuskulud

= müüdud toodangu kulu

=

müüdud toodangu muutuvad =

Brutokasumkulud- turustuskulud

=

Jääktulu ( contribution ) - üldhalduskulud

- Püsivad tootmise üldkulud

(kokku mittetootmise kulud)

- Püsivad turustuskulud

- Püsivad üldhalduskulud

=

Ärikasum(kokku püsikulud)

= Ärikasum57

Kulud-maht-kasum analüüs

58

Kulude, mahu ja kasumi vahelised seosed

• Paljud

finants -, tootmise organiseerimise ja

turustusotsused põhinevad jääktuluanalüüsil

• See analüüs uurib, kuidas kasum ja kulud muutuvad

tegevusmahu muutudes

• Uuritakse kasumi muutust seoses

muutustega muutuvates kuludes, püsikuludes, müügihindades,

müügimahus ja müüdava toodangu struktuuris

59

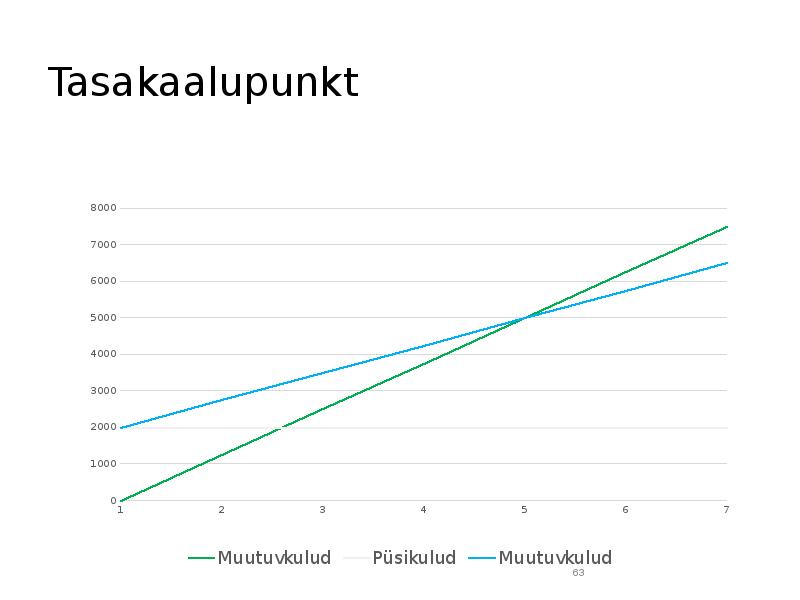

Tasakaalupunkt (

break-even-point)

• Tegevusmaht, kus tulud katavad kulud, kasumit ei teki.

• Tegevusmahu suurenemine sellest punktist toob kaasa

kasumi tekke

• Kuna käibe kasvuga kaasneb samas proportsioonis ka

muutuvkulude kasv, on oluline lisaks tasakaalupunktile

leida ka jääktulu

60

Jääktulu (

piirkasum , kate)

(

contribution margin)

•

Jääktulu = käive – muutuvad kulud

•

Ühiku jääktulu = ühiku müügihind – ühiku muutuvkulu•

Jääktulu määr = jääktulu/käive

• Jääktulu määr protsendina jääb

muutumatutel tehnoloogilistel tingimustel

konstantseks. Seega, mida suurem on

tegevuse maht, seda suurem on jääktulu

absoluutsumma ning seda suurem summa

jääb püsikulude katteks ja kasumi saamiseks

61

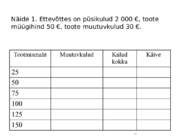

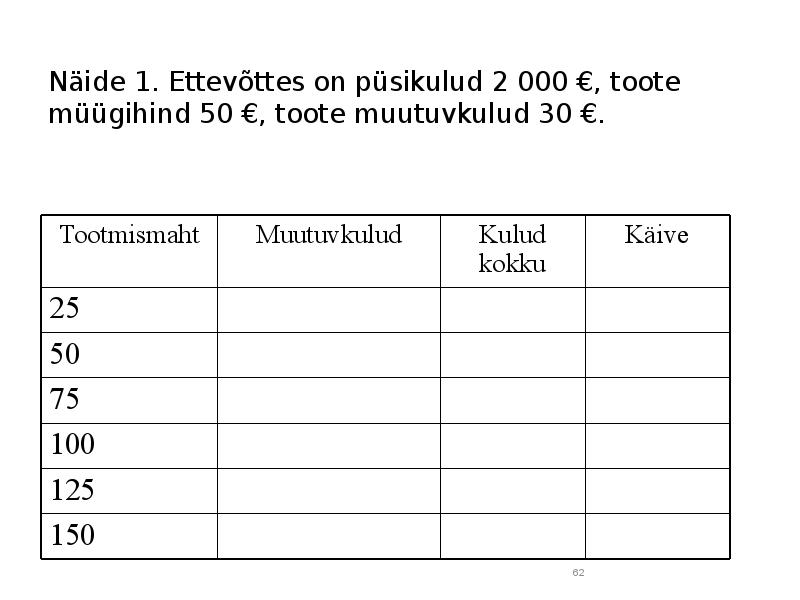

Näide 1. Ettevõttes on püsikulud 2 000 €, toote

müügihind 50 €, toote muutuvkulud 30 €.

Tootmismaht Muutuvkulud

Kulud

Käive

kokku

25

50

75

100

125

150

62

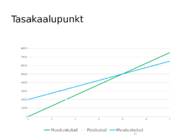

Tasakaalupunkt

8000 7000

6000

5000

4000

3000

2000

1000

01

2

3

4

5

6

7

Muutuvkulud

Püsikulud

Muutuvkulud

63

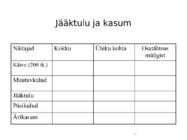

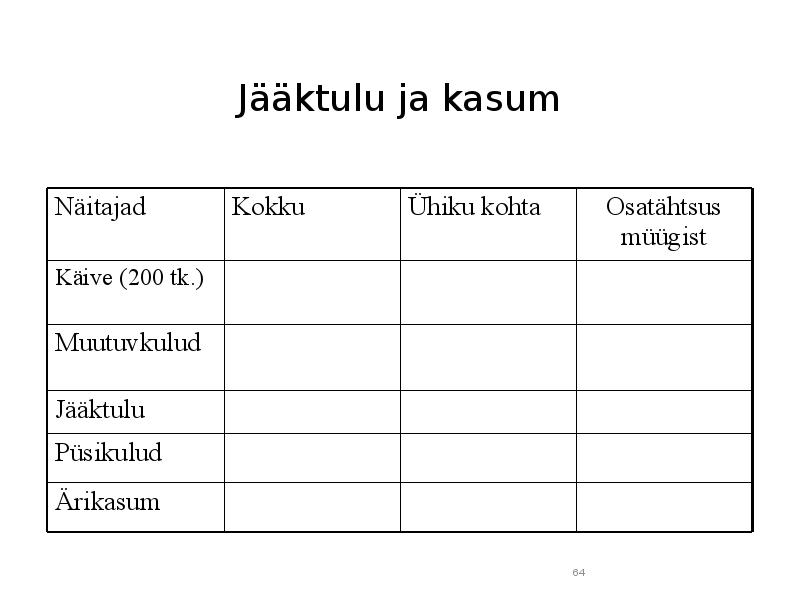

Jääktulu ja kasum

Näitajad

Kokku

Ühiku kohta

Osatähtsus

müügist

Käive (200 tk.)

Muutuvkulud

Jääktulu

Püsikulud

Ärikasum

64

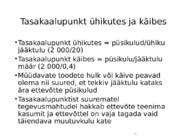

Tasakaalupunkt ühikutes ja käibes

• Tasakaalupunkt ühikutes = püsikulud/ühiku

jääktulu (2 000/20)

• Tasakaalupunkt käibes = püsikulu/jääktulu

määr (2 000/0,4)

• Müüdavate toodete hulk või käive peavad

olema nii suured, et tekkiv jääktulu kataks

ära ettevõtte püsikulud

• Tasakaalupunktist suurematel

tegevusmahtudel hakkab ettevõte

teenima kasumit ja ettevõttel on vaja tagada vaid

täiendava muutuvkulu kate

65

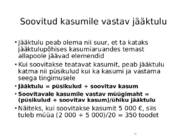

Soovitud

kasumile vastav jääktulu

• Jääktulu peab olema nii suur, et ta kataks

jääktulupõhises kasumiaruandes temast

allapoole jäävad elemendid

• Kui soovitakse teatavat kasumit, peab jääktulu

katma nii püsikulud kui ka kasumi ja vastama

seega tingimusele

•

Jääktulu = püsikulud + soovitav kasum

•

Soovitavale kasumile vastav müügimaht = (püsikulud + soovitav kasum)/ühiku jääktulu • Näiteks, kui soovitakse kasumit 5 000 €, siis

tuleb müüa (2 000 + 5 000)/20 = 350 toodet

66

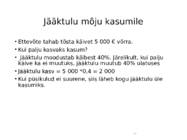

Jääktulu mõju kasumile

• Ettevõte tahab tõsta käivet 5 000 € võrra.

• Kui palju kasvaks kasum?

• Jääktulu moodustab käibest 40%. Järelikult, kui palju

käive ka ei muutuks, jääktulu muutub 40% ulatuses

• Jääktulu kasv = 5 000 *0,4 = 2 000

• Kui püsikulud ei suurene, siis läheb kogu jääktulu üle

kasumiks.

67

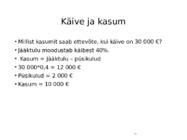

Käive ja kasum

• Millist kasumit saab ettevõte, kui käive on 30 000 €?

• Jääktulu moodustab käibest 40%.

• Kasum = Jääktulu – püsikulud

• 30 000*0,4 = 12 000 €

• Püsikulud = 2 000 €

• Kasum = 10 000 €

68

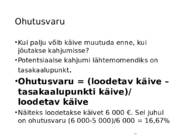

Ohutusvaru • Kui palju võib käive muutuda enne, kui

jõutakse kahjumisse?

• Potentsiaalse kahjumi lähtemomendiks on

tasakaalupunkt.

•

Ohutusvaru = (loodetav käive – tasakaalupunkti käive)/

loodetav käive• Näiteks loodetakse käivet 6 000 €. Sel juhul

on ohutusvaru (6 000-5 000)/6 000 = 16,67%

69

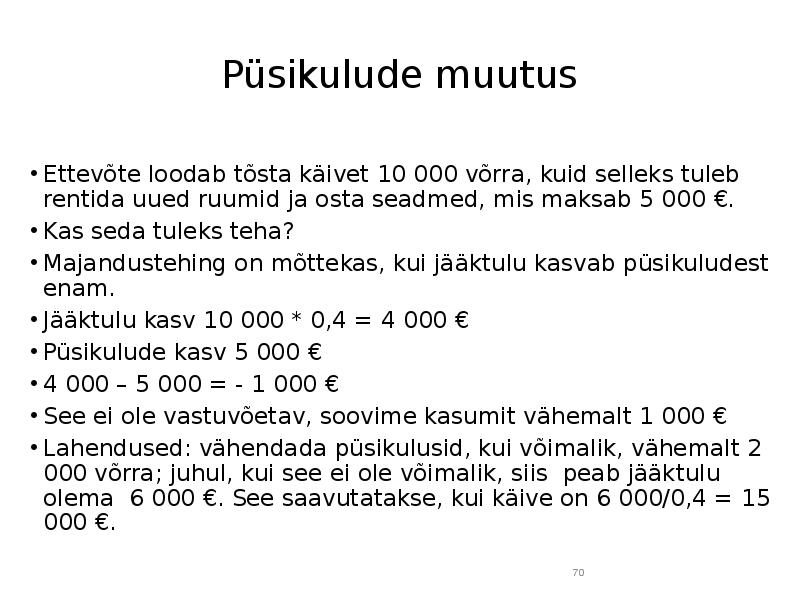

Püsikulude muutus

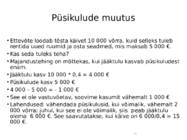

• Ettevõte loodab tõsta käivet 10 000 võrra, kuid selleks tuleb

rentida uued ruumid ja osta seadmed, mis maksab 5 000 €.

• Kas seda tuleks teha?

• Majandustehing on mõttekas, kui jääktulu kasvab püsikuludest

enam.

• Jääktulu kasv 10 000 * 0,4 = 4 000 €

• Püsikulude kasv 5 000 €

• 4 000 – 5 000 = - 1 000 €

• See ei ole vastuvõetav,

soovime kasumit vähemalt 1 000 €

• Lahendused: vähendada püsikulusid, kui võimalik, vähemalt 2

000 võrra; juhul, kui see ei ole võimalik, siis peab jääktulu

olema 6 000 €. See

saavutatakse , kui käive on 6 000/0,4 = 15

000 €.

70

Kuluarvestuse meetodid

• Valiku eesmärk:

• Adekvaatselt arvestada kulusid tulenevalt

ettevõtte kuluarvestuse eesmärgist ja

äritegevusest.

- Meetodi valik vastavalt tegevusalale

- Olenemata meetodist kasutatakse põhilisi

kuluarvestuse põhimõtteid

- - kulude liigitamine

- - kulude analüüs

- - kulude jaotus

71

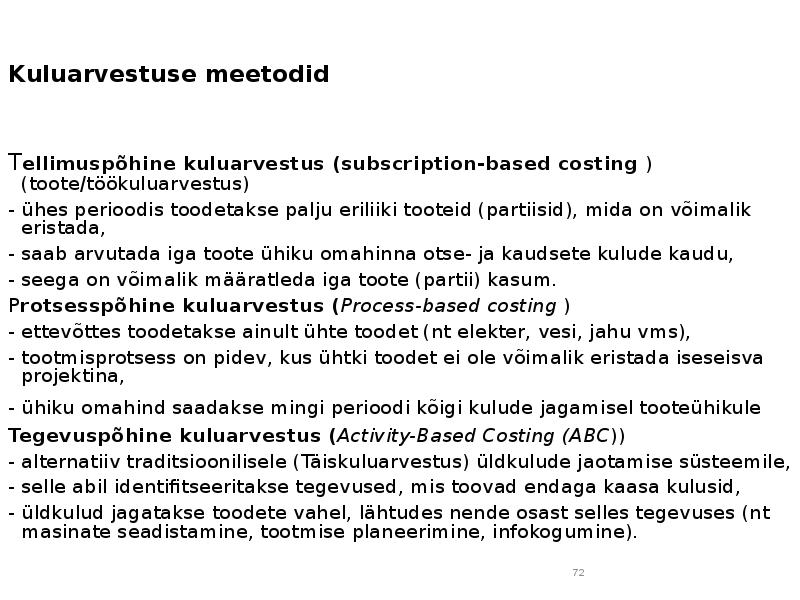

Kuluarvestuse meetodidT

ellimuspõhine kuluarvestus (subscription- based costing )

(toote/töökuluarvestus)

- ühes

perioodis toodetakse palju eriliiki tooteid (partiisid), mida on võimalik

eristada,

- saab arvutada iga toote ühiku

omahinna otse- ja

kaudsete kulude kaudu,

- seega on võimalik määratleda iga toote (partii) kasum.

P

rotsesspõhine kuluarvestus ( Process -based costing )

- ettevõttes toodetakse ainult ühte toodet (nt elekter, vesi, jahu vms),

- tootmisprotsess on pidev, kus ühtki toodet ei ole võimalik eristada iseseisva

projektina,

- ühiku omahind saadakse mingi perioodi kõigi kulude jagamisel tooteühikule

Tegevuspõhine kuluarvestus (Activity-Based Costing (ABC))

-

alternatiiv traditsioonilisele (Täiskuluarvestus) üldkulude jaotamise süsteemile,

- selle abil identifitseeritakse tegevused, mis toovad endaga kaasa kulusid,

- üldkulud jagatakse toodete vahel, lähtudes nende osast selles tegevuses (nt

masinate seadistamine, tootmise planeerimine, infokogumine).

72

•

Tellimuspõhine kuluarvestusRakendatakse juhul, kui tegevus koosneb eraldi

lepingutest, tellimustest või partiidest, mis

üldjuhul on üksteisest määratletavalt erinevad.

- Kulud liigitatakse töö-, materjali- ja

üldkuludeks

- Jaotatakse kulukeskustesse

- Kulukeskused jaotatakse kõikide toodetud

kuluühikute vahel.

- Üldkulude jaotuse aluseks on leping, tellimus

või partii.

73

•

Protsessipõhine kuluarvestus (ühikukulu arvestus, operatsioonikulu

arvestus)

Rakendatakse juhul, kui tooted või teenused

on järjestikuste pidevate või korduvate

operatsioonide või protsesside tulemuseks.

Kulud arvestatakse keskmisena perioodi

jooksul toodetud kuluühikutele.

Üldkulud jagatakse toodetud ühikute

arvuga, saades keskmise ühikukulu.

Kulusid ei arvestata töö põhiselt vaid

osakonna (kogu protsess) põhiselt.

74

• NB!

Olenemata sellest, millist

kuluarvestusmeetodit kasutatakse võib

vastavat meetodit ühendada iga

kuluarvestuse põhimõttega.

75

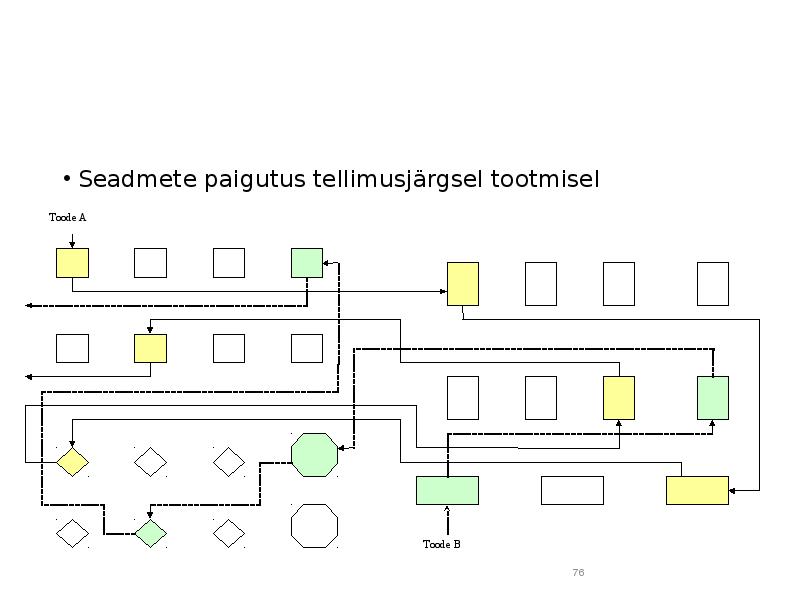

• Seadmete

paigutus tellimusjärgsel tootmisel

Toode A

Toode B

76

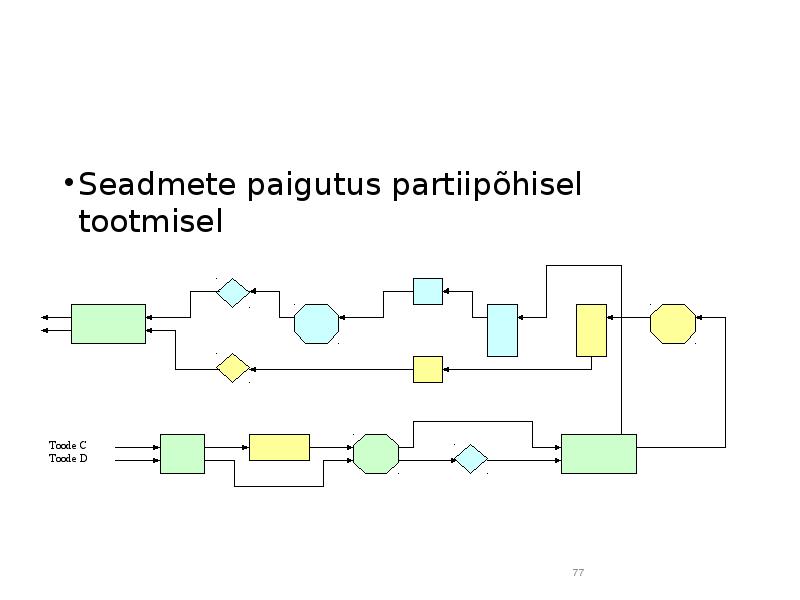

• Seadmete paigutus partiipõhisel

tootmisel

Toode C

Toode D

77

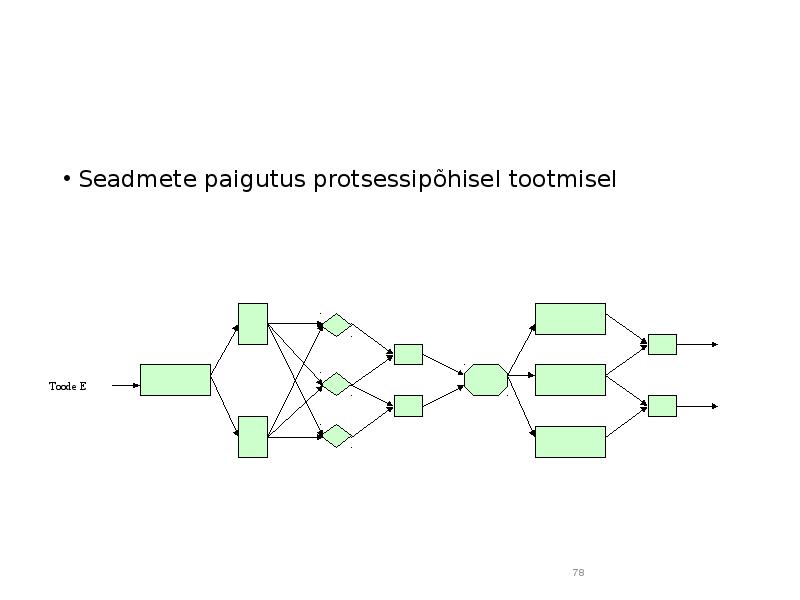

• Seadmete paigutus protsessipõhisel tootmisel

Toode E

78

Tellimuse kuluarvestus Tellimuse kuluarvestuse (

job costing)

eesmärgiks on määrata tellimuse täitmiseks

tehtud kulud (otse- ja kaudkulud (tootmise

üldkulud))

Iga tellimuse kohta tehakse kulude

arvestusregistrid , kuhu kantakse

- Otsesed töökulud – ajatöö ja tükitöötasu

- Otsesed

materjalikulud – ostetud või laost

väljastatud materjali, pooltooted

79

- Muud otsekulud – spetsiaalselt selle töö

jaoks tehtud kulutused (allhange,

litsentsid, tööriistarent,

komandeeringukulud jms.)

Otsekuludele lisatakse tootmisüldkulud,

lähtudes valitud jaotusbaasist kas

traditsioonilise või tegevuspõhise

kuluarvestuse meetodi abil.

80

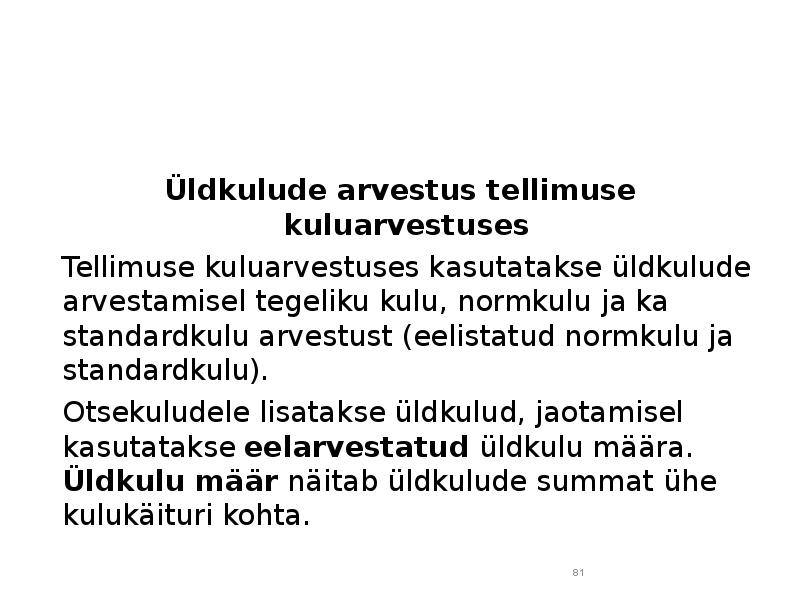

Üldkulude arvestus tellimuse kuluarvestusesTellimuse kuluarvestuses kasutatakse üldkulude

arvestamisel tegeliku kulu, normkulu ja ka

standardkulu

arvestust (eelistatud normkulu ja

standardkulu).

Otsekuludele lisatakse üldkulud, jaotamisel

kasutatakse

eelarvestatud üldkulu määra.

Üldkulu määr näitab üldkulude summat ühe

kulukäituri kohta.

81

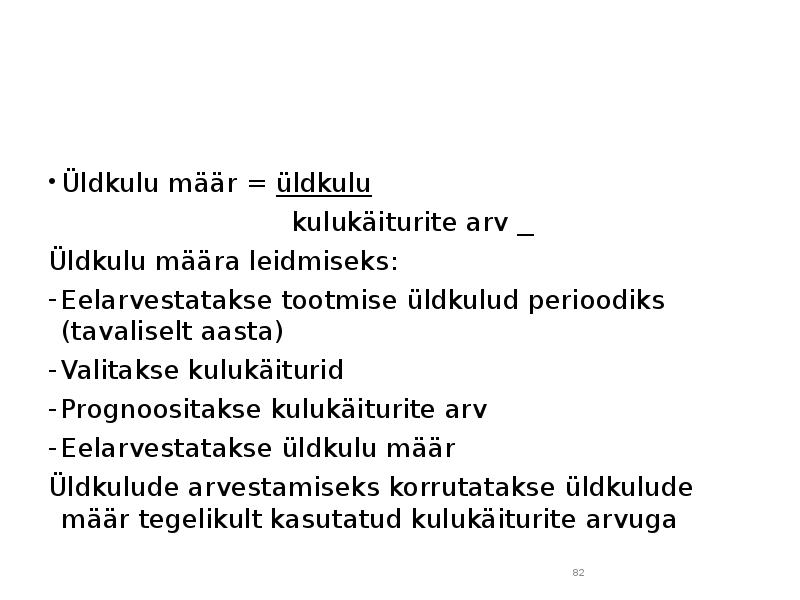

• Üldkulu määr = üldkulu

kulukäiturite arv

Üldkulu määra leidmiseks:

- Eelarvestatakse tootmise üldkulud

perioodiks (tavaliselt aasta)

- Valitakse kulukäiturid

- Prognoositakse kulukäiturite arv

- Eelarvestatakse üldkulu määr

Üldkulude arvestamiseks korrutatakse üldkulude

määr tegelikult kasutatud kulukäiturite arvuga

82

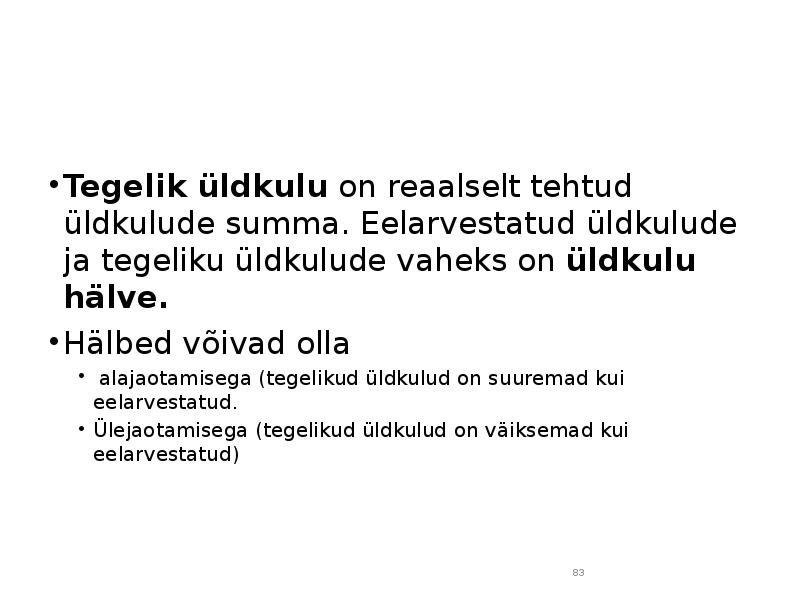

•

Tegelik üldkulu on reaalselt tehtud

üldkulude summa. Eelarvestatud üldkulude

ja tegeliku üldkulude vaheks on

üldkulu

hälve. • Hälbed võivad olla

• alajaotamisega (tegelikud üldkulud on suuremad kui

eelarvestatud.

• Ülejaotamisega (tegelikud üldkulud on väiksemad kui

eelarvestatud)

83

Tegevuspõhise kulujaotuse eelised

võrreldes täiskulu arvestusega

- Kulukeskuste arv, millele üldkulud

jagunevad, on suurem kui traditsioonilise

jaotuse puhul

- Muutunud jaotusalus üldkulude

jagamisel kajastab kulude teket paremini

kui otsese tööjõu kulud

- Paljud üldkulud, mis muidu oleksid

jaotatud kõigi tööde vahel, saavad sel

kombel otseselt tekkekohaga seostatud

ja kinnistatud sinna, kuhu nad kuuluvad

84

Lepingu kuluarvestus

Lepingu kuluarvestus (

contract costing) sarnaneb

tellimuse kuluarvestusega ning seda kasutatakse

pikaajaliste

tellija erinõuete järgi tehtavate tööde puhul

(ehitus, nõustamisprojektid). Suhteliselt palju kulusid

võib liigitada otseste kulude alla (telefon, lähetuskulud,

transport).

Enamasti teeb tellija vahemakseid ning aluseks on

üleantud aktsepteeritud tööd.

Võtmeküsimus arvestuses on kasumi hindamine ja

pooleliolevate tööde maksumuse määramine

85

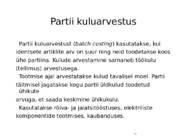

Partii kuluarvestus

Partii

kuluarvestust (

batch costing) kasutatakse, kui

identsete artiklite arv on suur ning neid toodetakse koos

ühe partiina. Kulude arvestamine sarnaneb töökulu

(tellimus) arvestusega.

Tootmise ajal arvestatakse kulud

tavalisel moel. Partii

täitmisel jagatakse kogu partii üldkulud toodetud

ühikute

arvuga, et saada keskmine ühikukulu.

Kasutatakse rõiva- ja jalatsitööstuses, elektriliste

komponentide tootmises, kaubanduses.

86

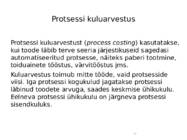

Protsessi kuluarvestus

Protsessi kuluarvestust (

process costing) kasutatakse,

kui toode läbib terve seeria järjestikuseid sagedasi

automatiseeritud protsesse, näiteks paberi tootmine,

toiduainete tööstus, värvitööstus jms.

Kuluarvestus toimub mitte tööde, vaid protsesside

viisi. Iga protsessi kogukulud jagatakse protsessi

läbinud toodete arvuga, saades keskmise ühikukulu.

Eelneva protsessi ühikukulu on järgneva protsessi

sisendkuluks.

87

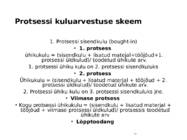

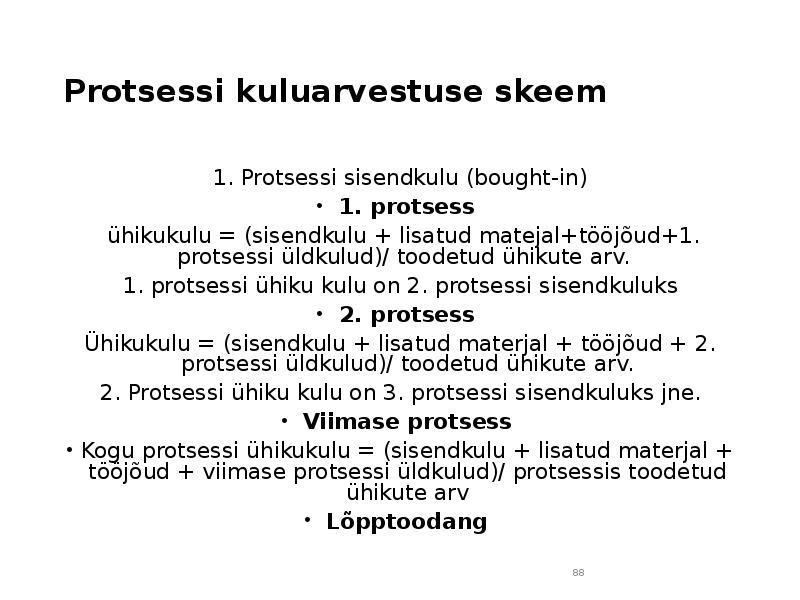

Protsessi kuluarvestuse skeem1. Protsessi sisendkulu (bought-in)

•

1. protsess ühikukulu = (sisendkulu + lisatud matejal+tööjõud+1.

protsessi üldkulud)/ toodetud ühikute arv.

1. protsessi ühiku kulu on 2. protsessi sisendkuluks

•

2. protsessÜhikukulu = (sisendkulu + lisatud materjal + tööjõud + 2.

protsessi üldkulud)/ toodetud ühikute arv.

2. Protsessi ühiku kulu on 3. protsessi sisendkuluks jne.

•

Viimase protsess• Kogu protsessi ühikukulu = (sisendkulu + lisatud materjal +

tööjõud + viimase protsessi üldkulud)/ protsessis toodetud

ühikute arv

•

Lõpptoodang88

• Toodame metsamaterjalist köögimööblit (täispuit)

• 1. protsess ………………………………….

• 2. protsess ………………………………….

• 3. protsess ………………………………….

• 4. protsess ………………………………….

• 5. protsess ………………………………….

• 6. protsess ………………………………….

89

Teenuse/funktsiooni kuluarvestus

Teenuse/funktsiooni kuluarvestus (

service /function costing) on meetod teatud teenuste või funktsioonide

(söökla,

hotell , restoran, energiatootmine) kulude

arvestuseks . Seda kasutatakse ettevõtetes, mis

pakuvad erinevaid teenuseid või siseteenuseid

pakkuvates allüksustes.

90

Siin on probleemiks kuluühikute määramine.

Näiteks kasutatakse transpordis tonnkilomeetreid,

energiatootmises kWh, hotellides ööpäevas kasutatud

voodikohtade arvu jms. Iga ettevõte määrab oma

kuluühikud ise,

kusjuures valikul kasutatakse ka

konkurentide võrreldavaid kuluühikuid, et saada

paremat infot oma kulutasemest.

91

Üksiktoote kuluarvestus• Üksiktoote kuluarvestust (

unit costing)

kasutatakse juhtudel, kui ettevõte toodab ainult

ühte toodet (ehitusmaterjalid, piimatootmine,

kaevandused, karjäärid jms.)

• Kogu tootmisprotsess on allutatud ühele tootele

ja on sageli kõrgelt mehhaniseeritud

Perioodi kogukulud

Ühiku kulu = Tooteühikute arv perioodis

• Üksiktoote kuluarvestusel tihti ignoreeritakse

pooltooteid, sest nende osakaal ei ole oluline ja

nende maht on periooditi suhteliselt võrdne.

92

Protsessiarvestus ja mitu toodetKui töötlusest tuleb korraga kaks või rohkem

toodet, võib tekkida vajadus ühistoote ja

kõrvaltoote eristamiseks. Ühistoote müügiväärtus

on oluline ja kõrvaltoote müügiväärtus väike.

Ühistoote ja kõrvaltoote müügiarvestust peetakse

eraldi

93

Tootekulude

kalkuleerimine protsessiarvestuses

Mõisted:

• Eralduspunkt – hetk tootmisprotsessis, kus üksikud tooted

muutuvad identifitseeritavateks, alates sellest hetkest on

üksikute toodete põhikulud eraldi arvestatavad

• Kaastooted – protsessiarvestuses

tekkivad võrdse

müügiväärtusega tooted

• Kõrvaltooted – protsessiarvestuses tekkivad tooted, millel

on kaastoodetest madalam müügiväärtus

• Jäätmed – tootmisprotsessis kasutatud materjalides

ülejäägid

• Ühised kulud – kaastoodete või kõrvaltoodete tootmiskulud

enne eralduspunkti

• Individuaalsed kulud – kaas- või kõrvaltoodete kulud pärast

eralduspunkti

94

Kõrvaltoode

• Juhul, kui mingi põhitoote tootmisprotsessi

tulemusena saadakse väljundina ka veel

mõni nn. kõrvaltoode (väheväärtuslik toode,

mis ei ole iseenesest tootmisprotsessi

eesmärk), võib selle üle arvestust pidada

lihtsustatud viisil, võttes seda bilansis

arvele

neto realiseerimismaksumuses.

Kõrvaltoote neto realiseerimismaksumus

tuleb ühtlasi arvata maha põhitoote

soetusmaksumusest. (IAS 2p12).

95

• Juhul, kui ühe ja sama tootmisprotsessi

tulemusena valmivad samaaegselt mitu

toodet ning ei ole võimalik täpselt eristada

iga toote valmistamiseks tehtud kulutusi,

peab ettevõte töötama välja metoodika

tehtud kulutuste põhjendatud ja

järjepidevaks jagamiseks toodetele ning

järgima seda metoodikat aastast

aastasse .

Selliseks kulutuste jagamise aluseks võib olla

näiteks tootmisprotsessi käigus valmivate

toodete müügiväärtuste suhe. (IAS 2 p12).

96

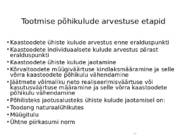

Tootmise põhikulude arvestuse etapid

• Kaastoodete ühiste kulude arvestus enne eralduspunkti

• Kaastoodete individuaalsete kulude arvestus pärast

eralduspunkti

• Kaastoodete ühiste kulude jaotamine

• Kõrvaltoodete müügiväärtuse kindlaksmääramine ja selle

võrra kaastoodete põhikulu vähendamine

• Jäätmete võimaliku neto realiseerimisväärtuse või

kasutusväärtuse määramine ja selle võrra kaastoodete

põhikulu vähendamine

• Põhilisteks jaotusalusteks ühiste kulude jaotamisel on:

• Toodang naturaalühikutes

• Müügitulu

• Ühtne piirkasumi norm

97

Tootmiskulude arvestus

98

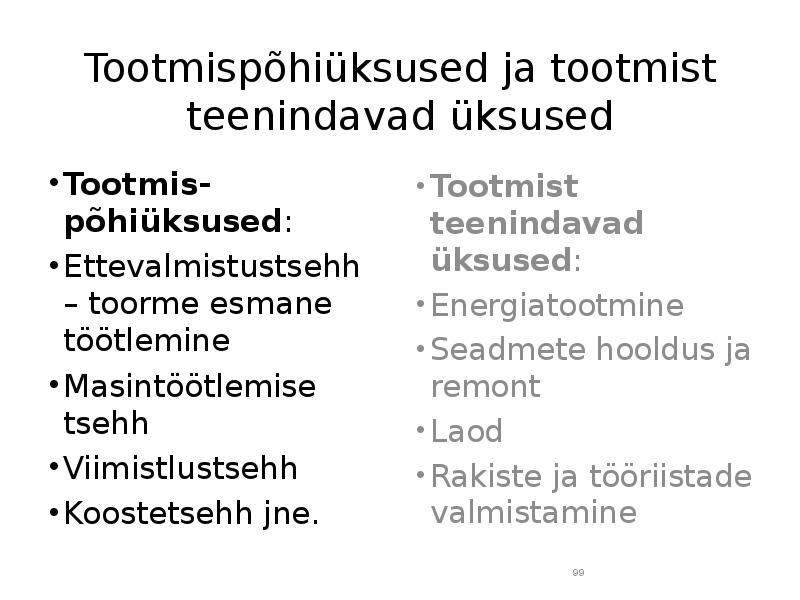

Tootmispõhiüksused ja tootmist

teenindavad üksused

•

Tootmis-•

Tootmist põhiüksused:

teenindavad • Ettevalmistustsehh

üksused:

– toorme esmane

• Energiatootmine

töötlemine

• Seadmete hooldus ja

• Masintöötlemise

remont tsehh •

Laod • Viimistlustsehh

•

Rakiste ja tööriistade

• Koostetsehh jne.

valmistamine

99

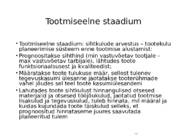

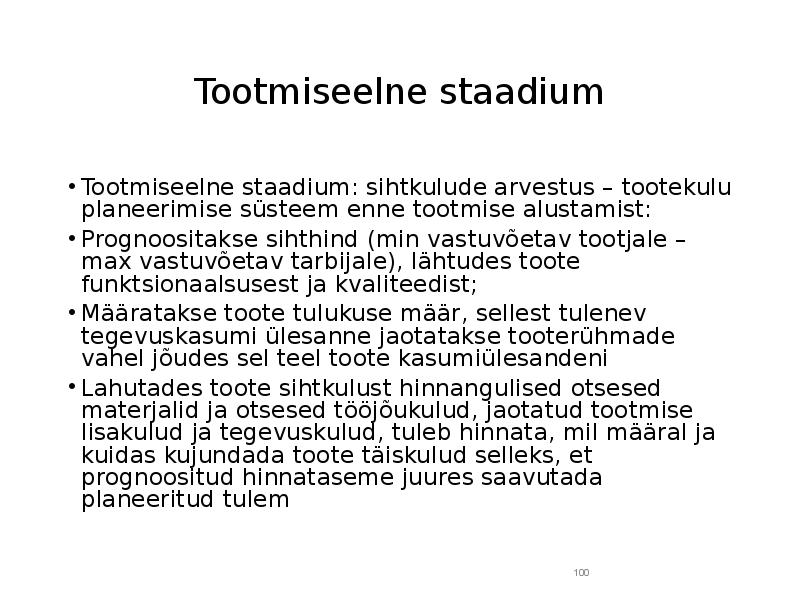

Tootmiseelne staadium

• Tootmiseelne staadium: sihtkulude arvestus – tootekulu

planeerimise süsteem enne tootmise alustamist:

• Prognoositakse sihthind (min vastuvõetav tootjale –

max vastuvõetav tarbijale), lähtudes toote

funktsionaalsusest ja kvaliteedist;

• Määratakse toote tulukuse määr, sellest tulenev

tegevuskasumi ülesanne jaotatakse tooterühmade

vahel jõudes sel teel toote kasumiülesandeni

• Lahutades toote sihtkulust hinnangulised otsesed

materjalid ja otsesed tööjõukulud, jaotatud tootmise

lisakulud ja tegevuskulud, tuleb hinnata, mil määral ja

kuidas kujundada toote täiskulud selleks, et

prognoositud hinnataseme juures saavutada

planeeritud tulem

100

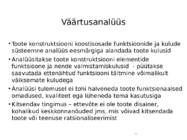

Väärtusanalüüs

• Toote konstruktsiooni koostisosade funktsioonide ja kulude

süsteemne analüüs eesmärgiga alandada toote kulusid

• Analüüsitakse toote konstruktsiooni elementide

funktsioone ja nende valmistamiskulusid - püütakse

saavutada ettenähtud funktsiooni täitmine võimalikult

väiksemate kuludega

• Analüüsi tulemusel ei tohi halveneda toote funktsionaalsed

omadused, kvaliteet ega lüheneda tema

kasutusiga • Kitsendav tingimus – ettevõte ei ole toote disainer,

kohalikud keskkonnanõuded jms, mis võivad kitsendada

toote või teenuse ratsionaliseerimist

101

• Tootmise lisakulud

• Tootmise teenindamisega seotud kulud

• Materjalikulu

• Tööjõukulu

• Seadmete hooldus ja remont

• Tootmishoonete kütte ja valgustusenergia

• Muud kulud

Põhikulud + lisakulud = tootmiskulud

102

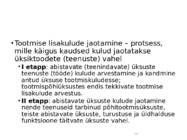

• Tootmise lisakulude jaotamine – protsess,

mille käigus kaudsed kulud jaotatakse

üksiktoodete (teenuste) vahel

•

I etapp: abistavate (teenindavate) üksuste

teenuste (tööde) kulude arvestamine ja kandmine

antud üksuse tootmiskuludesse;

tootmispõhiüksustes endis tekkivate tootmise

lisakulude arvestus.

•

II etapp: abistavate üksuste kulude jaotamine

nende teenuseid tarbinud põhitootmisüksuste,

teiste abistavate üksuste, turustuse ja üldhalduse

funktsioone täitvate üksuste vahel.

103

•

III etapp: põhitootmisüksuste tootmiskulude, toodetud ja

müüdud kaupade kulude kalkuleerimine ning toodete, teenuste

ja tööde tegelike kulude kalkuleerimine, kaasa arvatud tootmise

lisakulude jaotamine toodete vahel.

104

Lisakulude jaotamine toodete vahel

• Üldlevinud jaotusalused on:

• Otsesed töökulud (

tundides või kroonides)

• Toodang naturaalühikutes

• Masintunnid

• Tootmise põhikulud

• Tootmise lisakulud jaotatakse jooksvalt vastavalt

eelarvelistele jaotusmääradele. Tegelikult tekib üle- või

alajaotamine (hälbed eelarvest)

• Kui on tegemist ülejaotamisega, siis jaotatakse

eelarvet ületav summa sama jaotusaluse põhjal

• Kui tegemist on alajaotusega, siis korrigeeritakse

perioodi lõpul müüdud kaupade kulusid või jaotatakse

hälve lõpetamata toodangu, valmistoodangu ja

müüdud kaupade kulu vahel

105

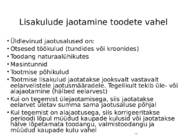

Teenindavate üksuste kulude jaotus

• Kui teenindavad üksused ei osuta omavahel

vastastikuseid teenuseid, siis kantakse nende kulud

järjestikuselt põhiüksuste kuludesse. Näiteks:

• Seadmete remondijaoskonna kulude jaotusaluseks on

remonditööliste töötunnid:

• Laos 450 h, ettevalmistustsehhis 2 500 h,

tootmistsehhis 2 050 h.

• Laokulude jaotusaluseks on materjalide väljastuste

arv: ettevalmistustsehhis 700, tootmistsehhis 800

• Kui teenindavad üksused osutavad vastastikku

teenuseid, siis neid vastastikku ei jaotata juhul, kui

nende suurus ei ole oluline. Kui nende suurus on

oluline, siis lahendatakse jaotus kuluarvestustarkvara

algoritmide abil

106

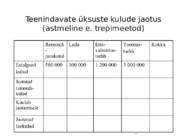

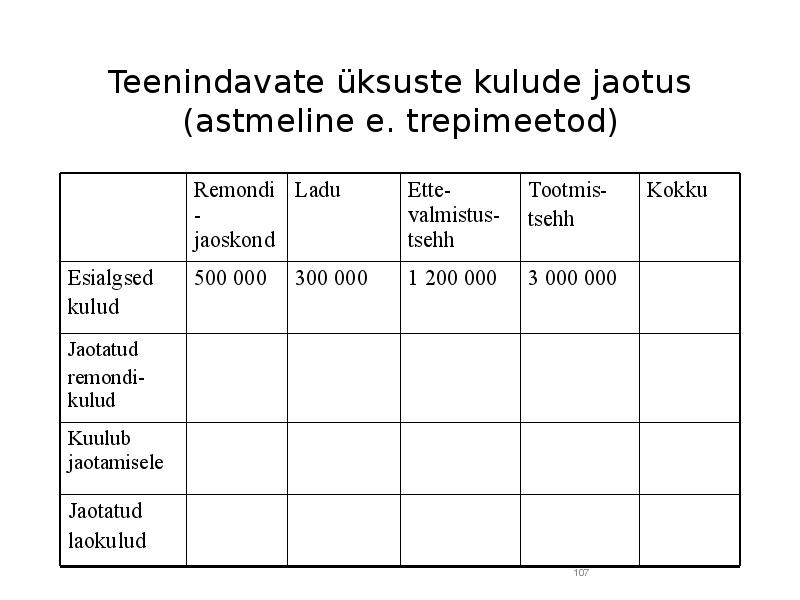

Teenindavate üksuste kulude jaotus

(astmeline e. trepimeetod)

Remondi Ladu

Ette-

Tootmis-

Kokku

valmistus-

tsehh

jaoskond

tsehh

Esialgsed

500 000

300 000

1 200 000

3 000 000

kulud

Jaotatud

remondi-

kulud

Kuulub

jaotamisele

Jaotatud

laokulud

107

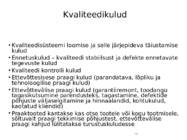

Kvaliteedikulud • Kvaliteedisüsteemi loomise ja selle järjepideva täiustamise

kulud

• Ennetuskulud – kvaliteedi stabiilsust ja defekte ennetavate

tegevuste kulud

• Kvaliteedi kontrolli kulud

• Ettevõttesisese praagi kulud (parandatava, lõpliku ja

tehnoloogilise praagi kulud)

• Ettevõttevälise praagi kulud (garantiiremont, toodangu

tagasikutsumine parendusteks, tagastamine, defektide

põhjuste väljaselgitamine ja hinnaalandid, kohtukulud,

kaotatud kliendid)

• Praaktooted kantakse kas otse tootele või kogu tootmisele,

sõltuvalt praagi tekkimise põhjustest, ettevõttevälise

praagi kahjud lülitatakse turustuskuludesse

108

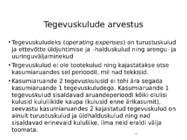

Tegevuskulude arvestus

• Tegevuskuludeks (

operating expenses ) on turustuskulud

ja ettevõtte üldjuhtimise ja –halduskulud ning arengu- ja

uuringuväljaminekud

• Tegevuskulud ei ole tootekulud ning kajastatakse otse

kasumiaruandes sel perioodil, mil nad tekkisid.

• Kasumiaruande 2 tegevuskulusid ei tohi ära segada

kasumiaruande 1 tegevuskuludega. Kasumiaruande 1

tegevuskulud sisaldavad aruandeperioodi kõiki olulisi

kulusid kululiikide kaupa (kulusid enne ärikasumit),

seevastu kasumiaruandes 2 kajastatud tegevuskulud on

ainult turustuskulud ja üldhalduskulud ning nad

sisaldavad erinevaid kululiike, ilma neid eraldi välja

toomata.

109

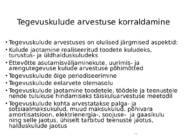

Tegevuskulude arvestuse korraldamine

• Tegevuskulude arvestuses on olulised järgmised aspektid:

• Kulude jaotamine realiseeritud toodete kuludeks,

turustus- ja üldhalduskuludeks

• Ettevõtte asutamisväljaminekute,

uurimis - ja

arengutegevuse kulude arvestuse põhimõtted

• Tegevuskulude õige

periodiseerimine • Tegevuskulude eelarvete olemasolu

• Tegevuskulude jaotamine toodetele, töödele ja teenustele

nende tulukuse hindamiseks täiskuluarvestuse meetodil

• Tegevuskulude kohta arvestatakse palga- ja

sotsiaalmaksukulud, muud maksukulud, põhivara

amortisatsioon, elektrienergia-, soojuse- ja gaasikulu

ning selle jaotus, ühiselt tarbitud teenuste jaotus,

halduskulude jaotus

110

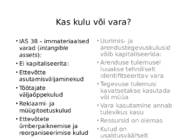

Kas kulu või vara?

• IAS 38 – immateriaalsed • Uurimis- ja

varad (

intangible arendustegevuskulusid

assets ):

võib kapitaliseerida:

• Ei kapitaliseerita:

• Arenduse tulemusel

• Ettevõtte

luuakse tehniliselt

identifitseeritav vara

asutamisväljaminekud

• Tegevuse tulemusi

• Töötajate

kavatsetakse kasutada

väljaõppekulud

või müüa

• Reklaami- ja

• Vara kasutamine annab

müügitoetuskulud

tulevikus kasu

• Ettevõtete

•

Ressursid on olemas

ümberpaiknemise ja

• Kulud on

reorganiseerimise kulud

usaldusväärs

111

elt

mõõdetavad

Standardkuluarvestus

• Standardkuluarvestus on kuluarvestuse meetod, mille olemust

väljendab alltoodud toote tegeliku kulu arvestuse skeem:

• Toote standardkulu ± kulustandardite muutus

aruandeperioodil ± tegelike kulude hälbed standardkuludest

= toote tegelikud kulud

• Standardkulu – varem kindlaksmääratud kulu, lähtudes antud

tootmis- või tegevusvaldkonna spetsiifilistest tingimustest,

näiteks kasutatavate materjalide kvaliteet, seadmete tehniline

tase, töötajate oskused jne.

• Üldlevinud kulustandardid on:

•

tooraine , põhimaterjalide, ostutoodete, tehnoloogilise kütuse

ja tehnoloogilise energia kulu, näiteks 15 kg terast ühe detaili

kohta

112

Üldlevinud standardid

• Töökulu standardid: näiteks 0,5 tundi ühe toote

valmistamiseks

• Tootmise lisakulude standard: näiteks masinate ja

seadmete kulu 1 masintunni kohta

• Turustuskulude standard: näiteks turustuskulud %-des

müügituludesse

• Üldhalduskulude standard: näiteks rendipinna ruumeetri

hoolduskulud

• Standardkuluarvestuse peamised eesmärgid on kulude

kontroll, kulueelarvete koostamine, tootmise põhikulude

jaotamine, lõpetamata toodangu varude hindamine,

valmistoodangu varude hindamine ja hinnakujundus,

teha ise või osta tüüpi juhtimisotsused -

113

Kulustandardid

• Kuluobjektideks valitakse valmistooted ja nende

koostisosad, põhiprotsesside koostisosad.

Standardarvestusega püütakse kaasata ka võimalikult

enam põhiprotsesse teenindavaid tegevusi

• Kulustandardid jagunevad: kehtivad standardid (praeguse

olukorra baasil), efektiivsus /saavutatavad standardid

(tootlikkuse tõstmine, kulude vähendamine)

ideaalstandardid (tootmises häireid ei esine)

• Standardite väljatöötamise aluseks on toote tööjoonised,

ostutoodete spetsifikatsioonid, tehnoloogiakaardid,

materjalide kulunormid, tootmise aja- ja tootlusnormid,

materjalide eelarvelised ostuhinnad, tööandja ja töötajate

vahel kokkulepitud palgamäärad, masinate ja seadmete

tehnilised näitajad

114

Kulustandardite ettevalmistamine

• Standardarvestuse ettevalmistamiseks peaks olema

koostatud töögrupp, kuhu võiksid

kuuluda • Kuluarvestaja (

raamatupidaja )

• Tootekonstruktor

• Tootetehnoloog

• Energeetika

asjatundja • Seadmete ekspluatatsiooni asjatundja

•

Ostujuht • Personalispetsialist

• Vastutuskeskuste juhid, tööjuhid

• Toote põhikulude kohta koostatakse standardkulude

kaardid

115

Hälvete arvestus

• Materjalide koguse standard x materjali standardhind =

materjali standardkulu

• Töö efektiivsuse standard x töö standardtariif = töö

standardkulu

• Materjali kogusehälve = (tegelik materjalikogus –

standardkogus) x standardhind

• Materjali hinnahälve = (tegelik soetushind –

standardhind) x tegelik materjalikogus

• Materjali kuluhälve = kogusehälve + hinnahälve

• Töö efektiivsuse hälve = (töö tegelik efektiivsus - töö

standardefektiivsus) x standardtariif

• Töö tariifihälve = (tegelik tariif – standardtariif) x tegelik

efektiivsus

• Töökulu hälve = töö efektiivsuse hälve + töö tariifihälve

116

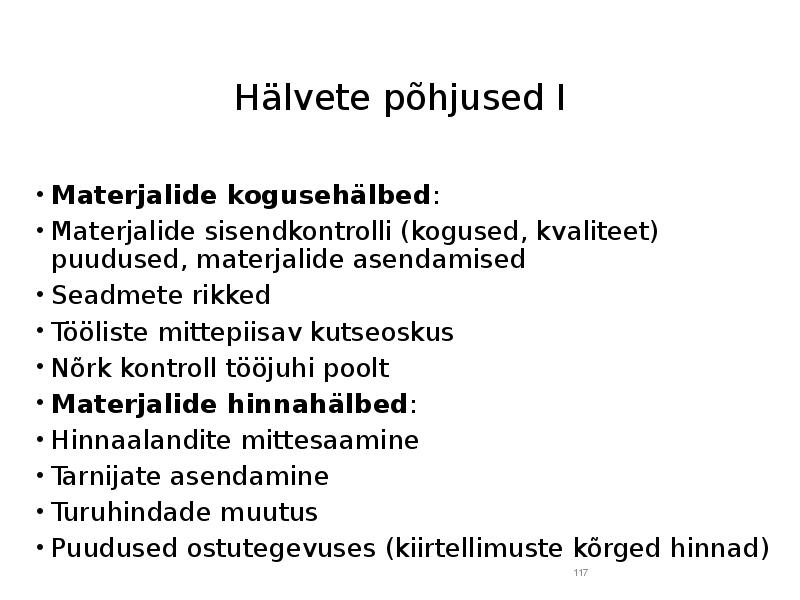

Hälvete põhjused I

•

Materjalide kogusehälbed:

• Materjalide sisendkontrolli (kogused, kvaliteet)

puudused, materjalide asendamised

• Seadmete

rikked • Tööliste mittepiisav

kutseoskus • Nõrk kontroll tööjuhi poolt

•

Materjalide hinnahälbed:

• Hinnaalandite mittesaamine

• Tarnijate asendamine

• Turuhindade muutus

• Puudused ostutegevuses (kiirtellimuste kõrged hinnad)

117

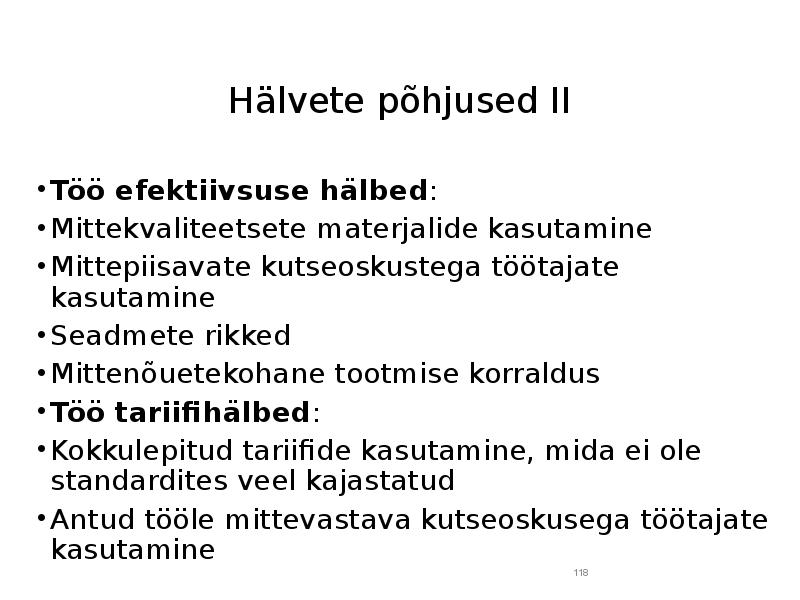

Hälvete põhjused II

•

Töö efektiivsuse hälbed:

• Mittekvaliteetsete materjalide kasutamine

• Mittepiisavate kutseoskustega töötajate

kasutamine

• Seadmete rikked

• Mittenõuetekohane tootmise korraldus

•

Töö tariifihälbed:

• Kokkulepitud tariifide kasutamine, mida ei ole

standardites veel kajastatud

• Antud tööle mittevastava kutseoskusega töötajate

kasutamine

118

Document Outline

- Slide 1

- Programm

- Eesti keelne kirjandus

- Võõrkeelne kirjandus

- Põhimõisted

- Kulud kasumiaruandes Kasumiaruanne skeem 1

- Slide 7

- Kasumiaruanne skeem 2

- Slide 9

- Kuluarvestuse olemus ja põhimõtted

- Slide 11

- Kulude juhtimine (cost management)

- Slide 13

- Slide 14

- Slide 15

- Kulude juhtimine tootmisprotsessis

- Slide 17

- Slide 18

- 20 võtme meetod (20 Keys)

- Kulude analüüsi võtted

- Slide 21

- Slide 22

- Slide 23

- Kuluarvestuse kasutusalad

- Slide 25

- Slide 26

- Slide 27

- Kuluarvestus ja otsuste vastu võtmine

- Kuluarvestus ja plaanimine

- Kuluarvestus ja kontroll

- Kuluarvestussüsteemi kasulikkus sõltub järgmistest teguritest

- Kuluobjekt

- Slide 33

- Slide 34

- Kulude liigitamine

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Otsekulud versus muutuvkulud Püsikulud versus kaudkulud

- Slide 46

- Slide 47

- Pöördumatud kulud ja alternatiivkulud

- Kuluarvestuse põhimõtted

- Täiskuluarvestus

- Osakuluarvestus

- Seaduslik määratlus

- Täiskuluarvestuse eelised

- Osakuluarvestuse eelised

- Slide 55

- Osakuluarvestuse eripära

- Täiskulu ja osakuluarvestuse võrdlus

- Kulud-maht-kasum analüüs

- Kulude, mahu ja kasumi vahelised seosed

- Tasakaalupunkt (break-even-point)

- Jääktulu (piirkasum, kate) (contribution margin)

- Slide 62

- Tasakaalupunkt

- Jääktulu ja kasum

- Tasakaalupunkt ühikutes ja käibes

- Soovitud kasumile vastav jääktulu

- Jääktulu mõju kasumile

- Käive ja kasum

- Ohutusvaru

- Püsikulude muutus

- Kuluarvestuse meetodid

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Lepingu kuluarvestus

- Partii kuluarvestus

- Protsessi kuluarvestus

- Protsessi kuluarvestuse skeem

- Slide 89

- Teenuse/funktsiooni kuluarvestus

- Slide 91

- Üksiktoote kuluarvestus

- Slide 93

- Tootekulude kalkuleerimine protsessiarvestuses

- Kõrvaltoode

- Slide 96

- Tootmise põhikulude arvestuse etapid

- Slide 98

- Tootmispõhiüksused ja tootmist teenindavad üksused

- Tootmiseelne staadium

- Väärtusanalüüs

- Slide 102

- Slide 103

- Slide 104

- Lisakulude jaotamine toodete vahel

- Teenindavate üksuste kulude jaotus

- Teenindavate üksuste kulude jaotus (astmeline e. trepimeetod)

- Kvaliteedikulud

- Tegevuskulude arvestus

- Tegevuskulude arvestuse korraldamine

- Kas kulu või vara?

- Standardkuluarvestus

- Üldlevinud standardid

- Kulustandardid

- Kulustandardite ettevalmistamine

- Hälvete arvestus

- Hälvete põhjused I

- Hälvete põhjused II

Kõik kommentaarid