Kuluarvestus (0)

Esitatud küsimused

- Millistel tingimustel leping sõlmida?

- Milline on tasakaalupunkt ühikutes ja käibes?

- Miks jah või miks ei?

- Kui ei siis kuidas kujundaksite hinda?

- Milline peaks olema jääktulu et saada kuus 1 000 euro kasumit?

- Millist kasumit saavad Teie kursused kui Teil on 30 kuulajat kuus?

- Milline on ohutusvaru kui loodate leida 25 kuulajat?

Kuluarvestus I, II Ülesanned (koostaja: Pille Kaarlõp,

redaktsioon: Anna Sidorenko)

Ülesanne 1

Otse- ja kaudkulud

AS Raamat müüb raamatuid 1 000 tk. Otsekulud kokku on 130 000.- Tootmise

üldkulud on 20 000.- Organisatsiooni üldkulud on 30 000.-

Leida:

1. Kogukulud (kulud kokku) 130 000 + 20 000 + 30 000 = 180 000 EUR

2. Ühiku kulu (ühe toote kogukulu) 180 000 / 1000 = 180 EUR

Ülesanne 2

Tootekulud, töötlemiskulud ja perioodikulud

AS Raamat müüb raamatuid 1 000 tk. Otsesed materjali kulud kokku on 90 000.-

Otsesed tööjõukulud kokku on 40 000.- Tootmise üldkulud on 20 000.-

Leida:

1. Ühe toote otsekulud (ühiku otsekulud) 90 000 + 40 000 / 1000 = 130 EUR

2. Ühe toote tootmiskulud (ühiku tootmiskulud) 90 000 + 40 000 + 20 000 /

1000 = 150 EUR

3. Ühe toote töötlemiskulud 40 000 + 20 000 / 1000 = 60 EUR

4. Töötlemiskulud kokku 40 000 + 20 000 = 60 000 EUR

5. Tootmiskulud kokku 90 000 + 40 000 + 20 000 = 150 000 EUR

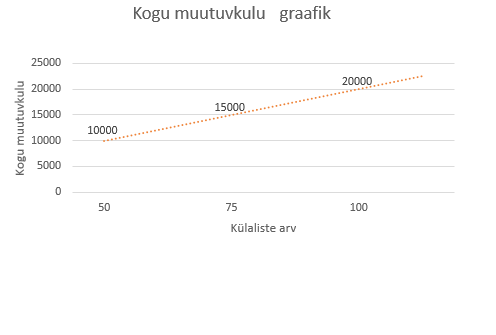

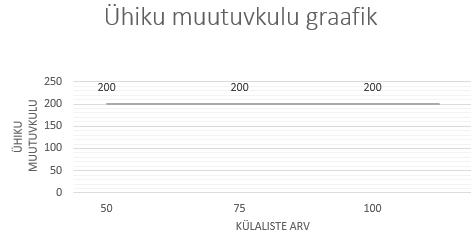

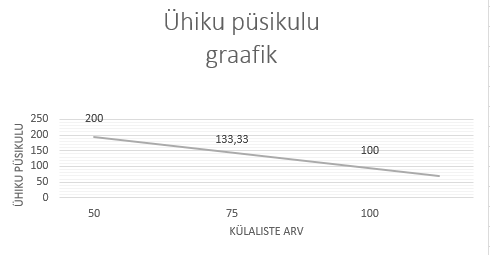

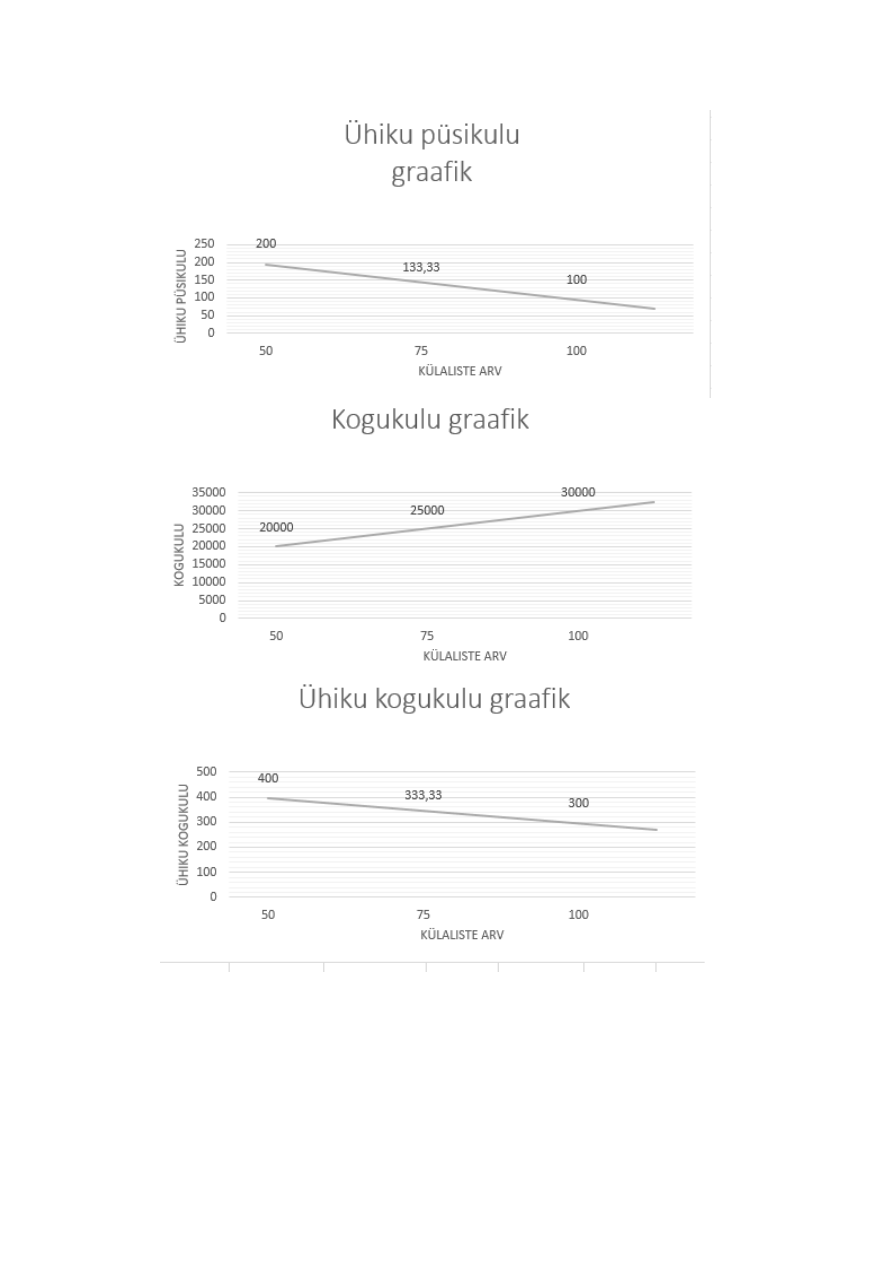

Ülesanne 3

Muutuvkulud ja püsikulud

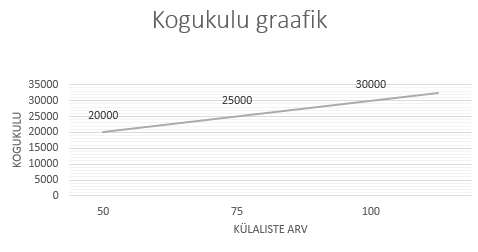

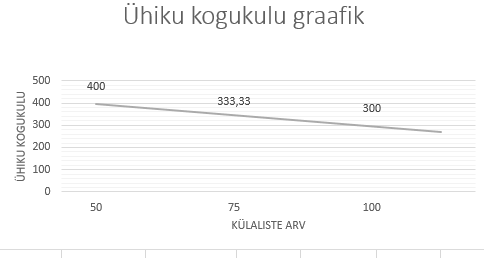

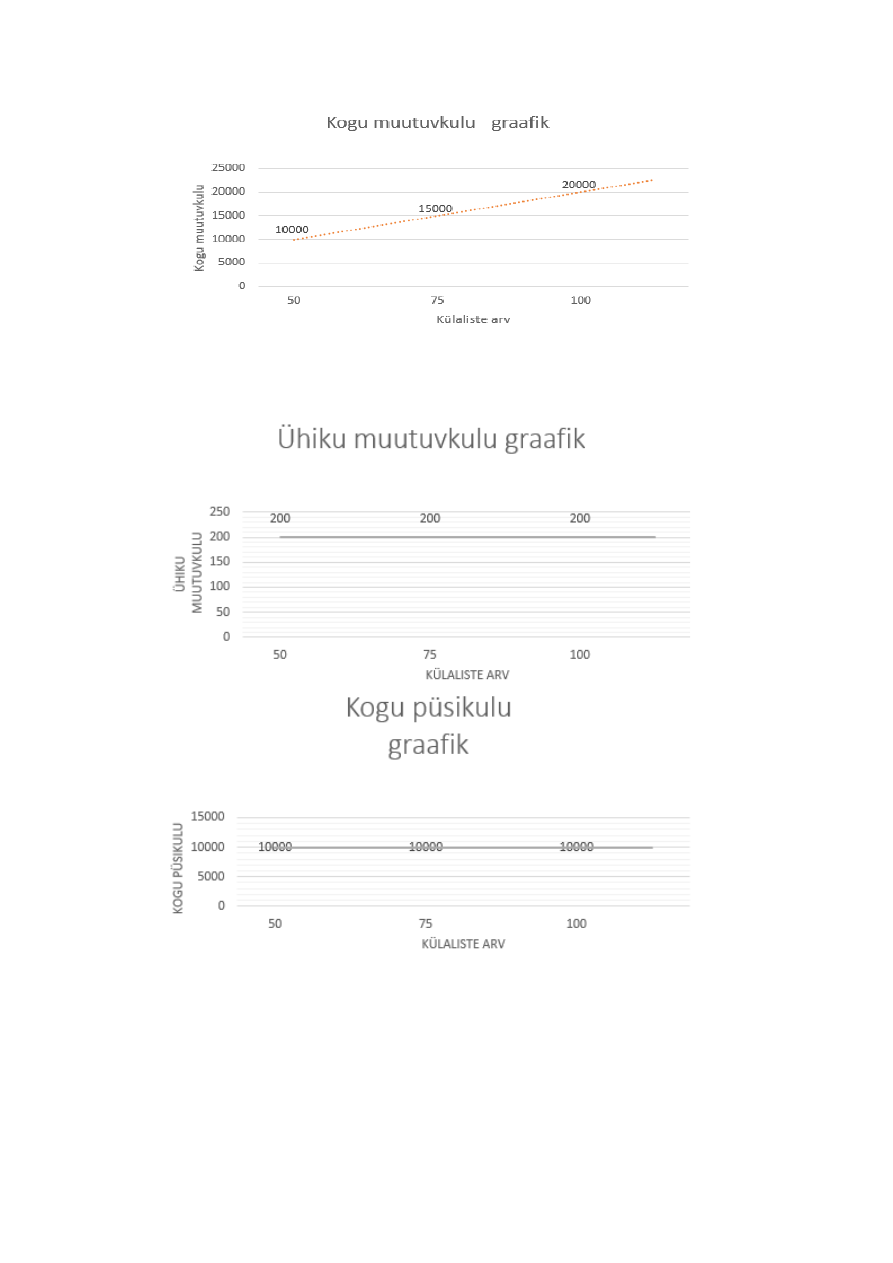

Külalistemaja püsikulud on 10 000.- kuus. Muutuvkulud (toitlustamine, pesu) on

200.- külalise kohta.

Leida:

1. Millised on tegevuse kogukulud ja ühe külastaja vastuvõtukulud 50, 75 ja

100 külalise puhul?

2. Koostage tulemuste kohta graafikud (kogu muutuvkulu, ühiku muutuvkulu,

kogu püsikulu, ühiku püsikulu, kogukulu, ühiku kogukulu), kus x-teljel on

külastajate arv ja y-teljel kulud.

Kogu

muutuvku

lu

Ühiku

muutuvku

lu

Kogu

püsikulu

Ühiku

püsikulu

Kogukulu

Ühiku

kogukulu

50

(50*200)

10000

200

10000

(10000/5

0)

200

(10000+10

000)

20000

(20000/5

0)

400

75

(75*200)

15000

200

10000

(10000/7

5)

133,33

(10000+15

000)

25000

(25000/7

5)

333,33

100

(100*200

20000

200

10000

(10000/1

00)

100

(10000+20

000)

30000

(30000/1

00)

300

1

Kuluarvestus I, II Ülesanned (koostaja: Pille Kaarlõp,

redaktsioon: Anna Sidorenko)

2)

2

Kuluarvestus I, II Ülesanned (koostaja: Pille Kaarlõp,

redaktsioon: Anna Sidorenko)

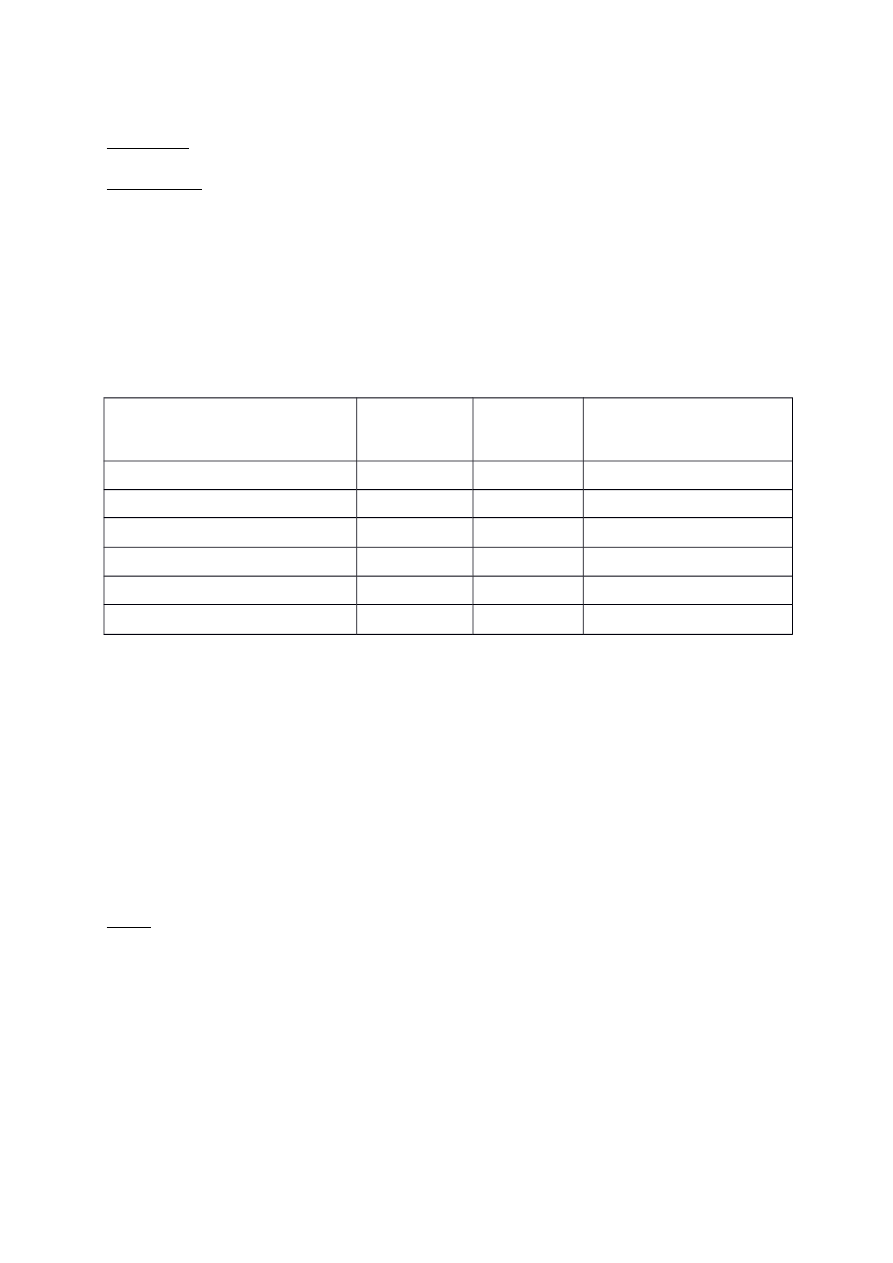

Ülesanne 4

Pöördumatud kulud ja alternatiivkulud

4.1. Firmale pakutakse võimalust sõlmida leping uue detaili valmistamiseks, mis

nõuab masinal N 100 töötundi. Praegu toodab see masin pidevalt detaili A ning

uue detaili valmistamist saaks korraldada ainult vähendades vastavalt detaili A

väljalaset. See tähendaks ettevõttele 20 000 euro kaotamist. Uue detaili

tootmisega kaasneks ka muutuvkulude suurenemine 10 000 euro võrra. Kas ja

millistel tingimustel leping sõlmida?

3

Kuluarvestus I, II Ülesanned (koostaja: Pille Kaarlõp,

redaktsioon: Anna Sidorenko)

4.2. Ettevõtte poolaasta müügieelarves on selline osa:

Müügitulu:

50 000 tooteühikut hinnaga à 20 euro, kokku 1 000 000 euro

Müügikulud:

Reklaam 100 000

Müügijuhi tööjõukulud 80 000

Müügipersonali komandeeringukulud 50 000

Müügiosakonna ruumide rendikulu 10 000

Järgmiseks poolaastaks kavatseb ettevõte laiendada müüki uuel territooriumil,

milleks nähakse ette suurendada reklaamikulu 30% võrra, palgata täiendavalt

üks müügimees tööjõukuludega 15 000 euro ja suurendada

komandeeringukulusid 10% võrra. Eesmärgiks on müüa uuel territooriumil

täiendavalt 10 000 tooteühikut. Muutuvkulu on 5 euro tooteühikule. Kas uuele

territooriumile suundumine on neil tingimustel otstarbekas?

Jooksvad

tulud ja kulud

Uus projekt

(tulud ja

kulud)

Täiendtulud ja

-kulud

Müügitulu

1000000

1200000

200000

Reklaam

100000

130000

30000

Müügijuhtide tööjõukulud

80000

95000

15000

Komandeeringukulud

50000

55000

5000

Rent

10000

10000

0

Tootmiskulude muutuv osa

250000

50000

200000

Ülesanne 5

Kulude liigid

Peeter otsustas hakata valmistama lastele ja noortele lumelaudu. Ta ostis

valmistamiseks sobiva angaari naaberkülas maksumusega 40 000 krooni., mis 20

aastaga amortiseerub. Iga lumelaua valmistamiseks arvestas ta 300 krooni eest

materjali ja otsustas palgata ka lisatööjõudu, kellele tuleks maksta iga

valmistatud lumelaua eest 350 krooni. Vajalikud tööriistad ja seadmed oli

võimalik rentida 2000 krooni eest kuus. Tal oli sääste, mis seni andsid pangas 3%

intresse ja mida ta tahtis ettevõtte käivitamiseks kasutada. Reklaamikuluks

arvestas Peeter 1000 krooni. kuus. Müügi otsustas ta korraldada, makstes iga

müüdud lumelaua eest 200 krooni komisjonitasu.

Leida muutuvkulu, püsikulu, müügikulu/turustuskulud, tootmiskulu, tootmise

üldkulud, pöördumatu kulu, alternatiivkulu, kulude vahe lumelaudade tootmise ja

mittetootmise korral.

1)300+350+200=850 EUR - muutuvkulu

2)1000+2000+(40000/20/12)=3167 EUR - püsikulu

3) 200x+1000=1200 – müügikulu

4) (300+350)x+2000+167=2817 EUR - tootmiskulu

5)2000+167= 2167 EUR - tootmise üldkulud

6) 167 - pöördumatu kulu

7) 3% intressid – alternatiivkulu

8)( 300+350+200)x +167+2000+1000-167=3850 EUR

4

Kuluarvestus I, II Ülesanned (koostaja: Pille Kaarlõp,

redaktsioon: Anna Sidorenko)

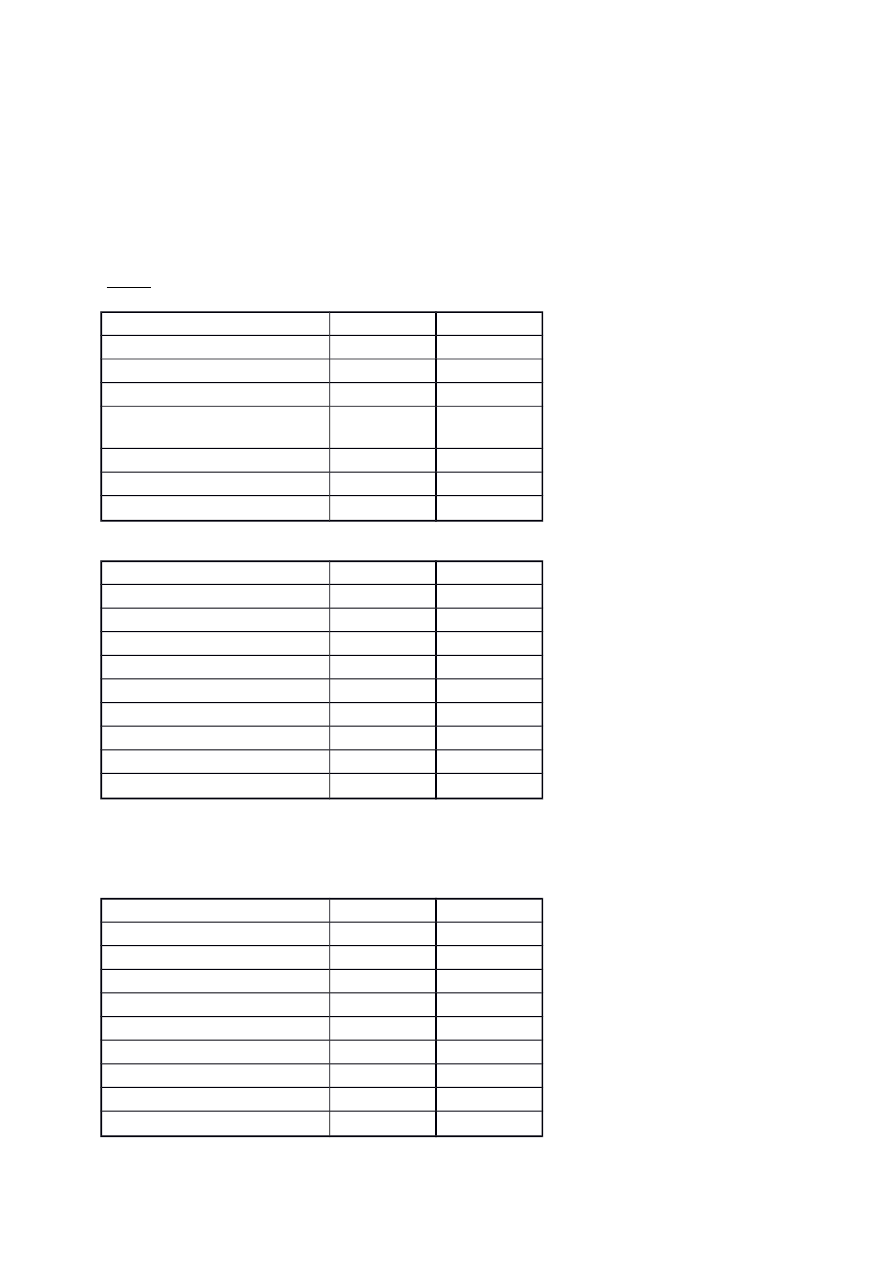

Ülesanne 6

Täiskuluarvestuse ja osakuluarvestuse võrdlus

Aktsiaselts valmistab ja müüb aastas toodet “A” 2 000 tk hinnaga 250.- tk.

otsekulud ühe toote valmistamiseks on 150.-. Tootmise üldkulud on 40 000.- ja

need ei sõltu valmistatud toodete arvust. Ettevõtte üldkulud (püsikulud) on 30

000.-

Leida:

1.Ärikasum lähtuvalt täiskuluarvestuses

Müügitulu (2000x250)

500000

Müüdud toodangu kulu:

Otsekulud (2000x150)

300000

Tootmise üldkulud

40000

Müüdud toodangu kulu

kokku

340000

Brutokasum

160000

Ettevõtte üldkulud

30000

Ärikasum

130000

2. Ärikasum lähtuvalt osakuluarvestusest

Müügitulu (2000x250)

500000

Muutuvad kulud:

Otsekulud (2000x150)

300000

Muutuvad kulud kokku

300000

Jääktulu

200000

Püsikulud:

Tootmise üldkulud

40000

Ettevõtte üldkulud

30000

Püsikulud kokku

70000

Ärikasum

130000

3. Ühe toote müügist saadav kasum

Ühe toode “A” müügist saadav kasum =130000/2000= 65 EUR

4. Ärikasum, kui valmistatud ja müüdud toodang suureneb 100 toote võrra.

Müügitulu (2100x250)

525000

Muutuvad kulud:

Otsekulud (2100x150)

315000

Muutuvad kulud kokku

315000

Jääktulu

210000

Püsikulud:

Tootmise üldkulud

40000

Ettevõtte üldkulud

30000

Püsikulud kokku

70000

Ärikasum

140000

5

Kuluarvestus I, II Ülesanned (koostaja: Pille Kaarlõp,

redaktsioon: Anna Sidorenko)

Ülesanne 7

Eelarvestatud üldkulumäära ja tellimuse üldkulu leidmine

Aktsiaseltsi eelarvestatud üldkulu aastaks 2019 oli 180 000.- ja prognoositud

otsesed tööjõukulud 90 000.-. Kasutatakse normkulude arvestust ja kulukäituriks

on otsesed tööjõukulud. Maikuus olid tellimuse “K” tegelikud otsesed tööjõukulud

7 000.-

Leida:

1. eelarvestatud üldkulu määr aastaks 2019.a. 180 000 / 90 000 = 2 EUR/

ühe tööjõu EUR kohta

2. tellimuse “K” üldkulud maikuus. 7 000 * 2 = 14 000 EUR

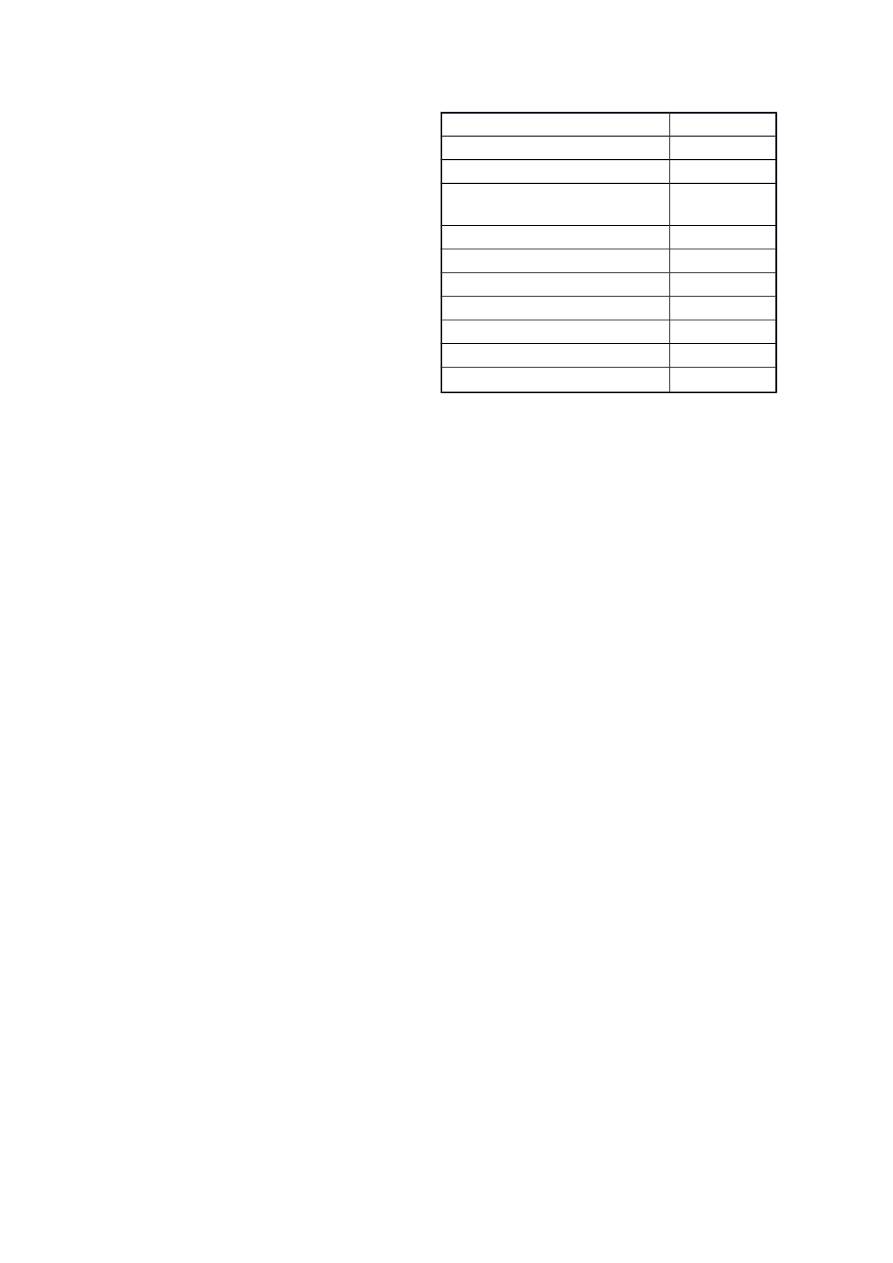

Ülesanne 8

Tegelike üldkulude kohandamine eelarvestatud üldkuludega

Aktsiaseltsi eelarvestatud üldkulud aastaks 2019 olid 306 000.- ja otsesed

tööjõukulud olid 153 000.- Tegelikud üldkulud olid 2019. aastal 308 000.- ja

otsesed tööjõukulud olid 150 000.-. Kasutatakse normkulude arvestust ja

kulukäituriks on otsesed tööjõukulud. Müüdud toodangu kulu enne kohandamist

oli 700 000.-

Leida:

3. eelarvestatud üldkulu määr aastaks 2019 306 000 / 153 000 = 2 EUR/ ühe

tööjõu EUR kohta

1.

2. tellimuse üldkulu 150 000 * 2 = 300 000 EUR

3. ala- või ülejaotatud üldkulude summa 153 000 / 2 = 76 500 EUR

4. kohandatud müüdud toodangu kulu 700 000 – 76500 = 623 500 EUR

Ülesanne 9

Tellimuse kuluarvestus

Ettevõtte AB majandustehingud jaanuaris:

1. Osteti toorainet ja materjale summas 182 000

D Tooraine ja materjalid 182000

K Võlg tarnijatele 182000

2. Toorainet summas 2 000 tagastati tarnijale kui ebakvaliteetne

D V õlg tarnijatele 2000

K Tooraine ja materjalid 2000

3. Laost väljastati tootmisesse toorainet 147 380

D Tootmise otsekulud 147380

K Tooraine ja materjalid 147380

4. Laost väljastati abimaterjale tootmisse 10 000

D Tootmise üldkulud 10000

K Tooraine ja materjalid 10000

5. Arvestati palka 140 000 (brutotasu) ja vastavalt makse palkadelt

D Tootmise otsesed tööjõukulud 147180

D Tootmise üld tööjõukulud 40140

K Palgavõlg 140000

K Sotsiaalmaksu võlg 46200

6

Kuluarvestus I, II Ülesanned (koostaja: Pille Kaarlõp,

redaktsioon: Anna Sidorenko)

K Tööstuskindlustus võlg 1120

D Palgavõlg 2800

K Kogumispensioni võlg 2800

D Palgavõlg 2240

K Tööstuskindlustus võlg 2240

D Palgavõlg 26992

K Tulumaksu võlg 26992

6. Tasuti eelmise majandustehingu kulud pangast

D Palgavõlg 107968

K Arvelduskonto 107968

7. Tööjõukulud jagunesid järgmiselt: otsene tootmistööliste palk 146 620 ja muu

tootmispersonali palk 40 000

8. Tsehhide kütte- ja valgustuskulud 25 000

D Tootmise üldkulud 25000

K Võlg tarnijatele 25000

9. Muid kaudseid tootmiskulusid oli jaanuaris 41 000

D Tootmise üldkulud 41000

K Võlg tarnijatele 41000

10.Tootmisseadmete amortisatsioon oli 30 000

D Tootmise üldkulud 30000

K Ak. kulum 30000

11.Lõpetamata tellimustele jagatud tootmise kulud perioodi lõpuks olid 140 000 (osa

kuluarvestus 96 000)

D Tootmiskulud

440 700

K Tootmise otsekulud

147 380

K Tootmise otsesed tööjõukulud 147 180

K Tootmise üldkulud

106 000

K Tootmise üld tööjõukulud

40 140

D Lõpetamata toodang

96 000

D Lõpetamata toodang 147 380

D Lõpetamata toodang 10 000

D Lõpetamata toodang 187 320

K Tootmiskulud

440 700

12.Mittetootmislikud üldkulud jaanuaris 40 000

D Üldhalduskulud 40 000

K Võlg tarnijatele

40 000

13.Perioodi jooksul valmistatud ja valmistoodangu lattu üleantud tellimuste

maksumus 300 000 (osakuluarvestus 208 000)

D Valmistoodang 300 000

K Lõpetamata toodang

300 000

14.Lõpetatud ja klientidele lähetatud tellimuste maksumus perioodi jooksul

müügihinnas 400 000

7

Kuluarvestus I, II Ülesanned (koostaja: Pille Kaarlõp,

redaktsioon: Anna Sidorenko)

D Ostjatelt laekumata arved

400 000

K Müügitulu

400 000

15.Klientidele lähetatud tellimuste kulud perioodi jooksul 240 000 (osakuluarvestus

168 000)

D Müüdud kaupade kulud240 000

K Valmistoodang

240 000

Koostada raamatupidamislausendid ja kanda summad kontodele. Kasutada

järgmisi kontosid: Tooraine ja materjalid, Tootmise üldkulud,

Mittetootmislikud üldkulud, Tarnijad, Tootmistööliste palk, Muu

tootmispersonali palk, Sotsiaalmaks, Töötuskindlustus, Muud kreeditorid,

Lõpetamata tellimused, Valmistoodang, Põhivarade akumuleeritud kulum,

Müük, Nõuded ostjatele, oma valikul veel võla- või nõudekontosid

Leida perioodi tulemus (kasum/kahjum) ja jäägid kontodel tooraine ja

materjalid, Lõpetamata toodang, Valmistoodang

Kalkuleerida tulemus nii täiskulu kui osakuluarvestuse põhimõttel

Kasumiaruanne skeem 2

Täiskuluarvestus

Müügitulu

400 000

Müüdud kaupade kulu

-240 000

Brutokasum

160 000

Üldhalduskulud

-40 000

Ärikasum

120 000

Osakuluarvestus

Müügitulu

400 000

Müüdud kaupade

muutuvad kulud

-168 000

Jääktulu

232 000

Püsivad tootmise kulud

-72 000

Üldhalduskulud

-40 000

Ärikasum

120 000

Ülesanne 10

Jääktulu arvestus

Soovite korraldada raamatupidamiskursusi. Olenemata soovijate arvust, peate

maksma ruumide renti 400 euro kuus, ja arvutite renti 1 000 euro kuus.

Raamatupidamistarkvara maksumus on 2 400 euro (ühekordne) ja

hooldustasu 600 euro aastas. Reklaamikulud on 500 euro kuus.

Palkate õppejõu, kellega lepite kokku tööjõukuludes: 1 900 euro kursuse eest.

Kohvipauside maksumus on 100 euro kursuslase kohta. Kursuste hinnaks

määrate 400 euro.

1. Milline on tasakaalupunkt ühikutes ja käibes?

8

Kuluarvestus I, II Ülesanned (koostaja: Pille Kaarlõp,

redaktsioon: Anna Sidorenko)

Püsikulud ühes kuus on 6250 euro

Tasakaalupunkt ühikutes

6250:300=20,83~ 21 kursuslast

Jääktulu määr 300/400=0,75

Tasakaalupunkt käibes 6250/0,75=

8333 EUR

2. Milline on ühe kursuslase

jääktulu?

Kuna kursuse jooksul on 100

euro väärtuses kohvipause,

siis ühe kursuslase jääktulu on 400-100=300 EUR

3. Kas hind on Teie arvates piisav? Miks jah või miks ei?

Ei ole, kuna 21 inimesega saaks kaetud alles kulud, kuid soov on

teenida ka kasumit.

4. Kui ei, siis kuidas kujundaksite hinda?

Kursuse korraldajad peavad arvestama soovituslik kasumi suurus, ning

lähetude sellest kujundada hinda.

5. Milline peaks olema jääktulu, et saada kuus 1 000 euro kasumit?

Kuna püsikulud on 6250 eurot, siis jääktulu peab olema 7250 euro, et

saada kasumit.

6. Millist kasumit saavad Teie kursused, kui Teil on 30 kuulajat kuus?

Kui on 30 kuulajat kuus ning müügihinnaks 400 EUR, siis kuu lõpus oleks

kasum 2750 EUR

7. Milline on ohutusvaru, kui loodate leida 25 kuulajat?

Loodetav käive 10000, tasakaalupunkti käive 8333

Ohutusvaru=(10000-8333)=1667

8. Tahaksite laiendada oma äri, kuid selleks vajate täiendavat ruumi, kulud

400 euro kuus ja arvutite renti tuleb tasuda 1 000 euro. Täiendavad

reklaamikulud on 300 euro kuus. Muutuvkulud on samad nagu 1 ruumi

puhul. Loodate leida täiendavalt 15 kuulajat kuus (lisaks seni kalkuleeritud

25-le). Kas laiendusel oleks mõtet?

Püsikulud suureneksid 1700 euro võrra ehk laienduse puhul jääks püsikuludeks

7950. Müügitulu muutus oleks (16000-10000)/10 000=60%, püsikulude

muutus aga (7950-6250)/6250=27,2%. Müügitulu kasvas kiiremini kui

püsikulud, mis on väga positiivne. Laiendusel on küll mõtet, kuna tulu kasvaks

kiiremini, kui kulud.

9

Müügitulu

8333

Otsene materjal (muutuvkulu)

Otsene töö (muutuvkulu)

Muud otsekulud

(muutuvkulu)

-2083

Muutuvad kulud

-2083

Jääktulu

6250

Püsivad tootmise üldkulud

-2450

Püsivad turustuskulud

-500

üldhalduskulud

-3300

Püsikulud kokku

-6250

Ärikasum

Kuluarvestus I, II Ülesanned (koostaja: Pille Kaarlõp,

redaktsioon: Anna Sidorenko)

Arvestus 25 kursuslasega

Arvestus 40 kursuslasega:

10

Müügitulu

10000

Otsene materjal

(muutuvkulu)

Otsene töö (muutuvkulu)

Muud otsekulud

(muutuvkulu)

-2500

Muutuvad kulud

-2500

Jääktulu

7500

Püsivad tootmise üldkulud

-2450

Püsivad turustuskulud

-500

üldhalduskulud

-3300

Püsikulud kokku

-6250

Ärikasum

1250

Müügitulu

16000

Otsene materjal (muutuvkulu)

Otsene töö (muutuvkulu)

Muud otsekulud

(muutuvkulu)

-4000

Muutuvad kulud

-4000

Jääktulu

12000

Püsivad tootmise üldkulud

-2450

Püsivad turustuskulud

-800

üldhalduskulud

-4700

Püsikulud kokku

-7950

Ärikasum

4050

Kuluarvestus I, II Ülesanned (koostaja: Pille Kaarlõp,

redaktsioon: Anna Sidorenko)

11

Kuluarvestus I, II Ülesanned koos lahendusega

Sarnased õppematerjalid

![Kulude arvestus]()

4

docx

Kulude arvestus

vastutusala põhiselt, ja mitte kontrollitavad, vastutustasandite põhiselt, need mis ei

kuulu minu tasandile, et saa mina kontrollida.

9) Alternatiivkulud ehk loobumiskulud, kulu, mida oleks võinud teha teises situatsioonis,

teine võimalus; täiendkulu ehk lisakulu, kulu, mis tekib täiendavast tootmisest,

muutuvkulud ja pöördumatud kulud, juba tehtud kulud,

MOODLEST- Mainori- ettevõtlus instituut- kuluarvestus,

parool kulu13.

Ülesanne 5 lk 2 paberilt

1)muutuvkulu- materjalikulu 300 /tk, tööjõukulu, 350 /tk, komisjonitasu

(konsignatsioonikaubad) 200/tk

2) püsikulu- amortisatsioon 2000 aastas ehk 167 kuus, reklaamikulu 1000, seadmete rent

2000

3) müügikulu-komisjonitasu 200 /tk, reklaam 1000

4) tootmiskulu- materjalikulu 300 /tk, tööjõukulu, 350 /tk, seadmete rent 2000,

amortisatsioon 167 kuus

� 5) tootmise üldkulud- seadmete rent 2000, amortisatsioon 167 kuus

![Kulu--ja juhtimis arvestus]()

118

pptx

Kulu- (ja juhtimis)arvestus

Kulu- (ja

juhtimis)arvestus

Pille Kaarlõp

1

�Programm

· Kuluarvestuse põhimõisted

· Kuluarvestuse olemus ja põhimõisted

· Kulud kasumiaruandes

· Kuluarvestussüsteem ja selle valikut mõjutavad tegurid

· Kulude klassifitseerimine ja kodeerimine

· Kuluarvestussüsteemi loomine

· Tegevuspõhine kuluarvestus

· Tellimus- ja protsessiarvestus

· Tootmise lisakulude arvestus ja jaotamine

· Tegevuskulude arvestus

· Tulevaste perioodide tulud ja kulud bilansis

· Standardarvestus

· Kogus-kulud-kasum analüüs ehk kasumiläve analüüs

2

�Eesti keelne kirjandus

· Juhtimisarvestus

· Jaan Alver, Lauri Reinberg

· Tallinn 2002: Deebet OÜ

· Kuluarvestuse süsteemi loomine ettevõttes

· Toomas Haldma, Sander karu

![Finantsnäitajate arvutamine]()

171

xls

Finantsnäitajate arvutamine

Kontrolling ja juhtimisarvestus

Kulude liigitamine

Harjutused

Teema 1.Kulude liigitamine

Ülesanne 1.1

Iga järgmise kuu kohta märkida, kas tegemist tootekuluga (t) või perioodikuluga(p):

a) veinitehase poolt ostetud viinamarjade maksumus;

b) pizzaahjude soetamismaksumuse mahaarvestus (kulum) pizzarestoranis;

c) lennukompaniis töötavate lennukimehaanikute palgad;

d) turvameeste palgad linna kaubamajas;

e) kulud kommunaalteenustele tootmistsehhis;

f) tootmisseadmete kulum;

g) müügijuhi ametiauto kulum;

h) tootmishoone kindlustus;

i) tootmisjuhi palk;

j) turustusjuhi põhipalk;

Ülesanne 1.2

Viguri valmistamise kulu tooteühikule on järgmine:

1 Põhimaterjal 6.0

2 Põhitöötasu 1.2

3 TÜK muutuv osa 0.6

4 TÜK püsiv osa

![Jääktulu arvestus]()

3

docx

Jääktulu arvestus

KODUNE ÜLESANNE

Ülesanne 10. Jääktulu arvestus

Soovite korraldada raamatupidamiskursusi. Olenemata soovijate arvust, peate maksma ruumide

renti 4000 kr kuus ja arvutite renti 10 000 kr kuus. Raamatupidamistarkvara maksumus on 24 000

kr (ühekordne) ja hooldustasu 6000 kr aastas. Reklaamikulud on 5000 kr. kuus. Palkate õppejõu,

kellega lepite kokku tööjõukuludes: 1 900 kr tunni eest. Kohvipauside maksumus on 100 kr

kursuslase kohta. Kursuste hinnaks määrate 4 000 kr.

Üks kursus kestab 24 tundi, mille sisse mahub 7 kohvipausi. Tulu kursuslase kohta on 4000 kr.

Muutuvkulude alla kuulub ainult kohvipauside maksumus, ülejäänud kuuluvad püsikulude alla.

1) Milline on ühe kursuslase jääktulu?

Kuna kursuse jooksul on 700 kr väärtuses kohvipause, siis ühe kursuslase jääktulu on 4000-

700=3300 kr

Müügitulu 108000

Otsene materjal (muutuvkulu)

Otsene töö (muutuvkulu)

Muud otsekulud

(muutuvkulu) -18900

Muutuvad kul

![Kuluarvestus]()

74

doc

Kuluarvestus

..................................................................................13

Elutsükli omahinna (full costs) analüüs, keskkonna kulude analüüs.............................14

Kuluterminoloogia finantsaruannetes................................................................................15

Tootmisettevõttes kasutatav tootmiskulude jaotus (finantsarvestuse tarvis):................15

Tellimuse põhine omahinna leidmine e. tellimuspõhine kuluarvestus..........................15

Arvutatud ja tegelike üldkulude vahe kajastamisvõimalused....................................18

Kulude jaotamine...............................................................................................................20

Kulude jagamise eesmärgid.......................................................................................20

Kaudkulude kulukogumid ja kulude jaotamine.........................................................21

![Juhtimisraamatupidamise eksam]()

10

docx

Juhtimisraamatupidamise eksam

Tegevuspõhises kuluarvestuses paigutatakse kuluobjektidele kõigepealt otsekulud. Tegevuspõhise

kuluarvestuse käigus seostatakse ressursside kulud tegevustega, sama tegevusega seotud ressursside

kulud paigutatakse ja/või jaotatakse ressursi kulukäiturite abil vastava tegevuse kulukogumisse ning

pärast seda jaotatakse erinevatesse kulukogumitesse kogutud kulud tegevuse kulukäiturite abil

kuluobjektidele.Tegevuspõhine kuluarvestus loob eeldused kasutamata ressursside mõõtmiseks,

analüüsimiseks, loomiseks ja juhtimiseks.

Tegevuspõhise kuluarvestuse eelised:

Tootmises otseste kulude osatähtsuse vähenemine ning kaudsete kulude osatähtsuse

suurenemine

Toodete ja teenuste valik on muutunud laialdasemaks

Võimaldab leida täpsemalt ja informatiivsemalt toote kulusid

Võimaldab täpsemalt mõõta tegevuste mõju kulude kujunemisele

Võimaldab juhtidel lihtsamalt hinnata olulisi kulusid

![Eksamitöö näidisvariant]()

10

pdf

Eksamitöö näidisvariant

Eksamitöö näidisvariant:

Firma toodab arvutitele riistvaralisi komplekte. Ettevõtte käsutuses on

tootmishoone, soetusmaksumusega 5 000 000 krooni ning mida äriplaanist

lähtudes plaanitakse kasutada 10 aastat, arvestades kulumit lineaarse meetodi

alusel. Tootmishoones on tootmisseade soetusmaksumusega 1 000 000 krooni,

mille elueaks on planeeritud 4 aastat ja mille kulumit arvestatakse samuti

lineaarselt. Ühe komplekti valmistamiseks kulutatakse põhimaterjale 100 krooni

eest, töötasu 50 krooni ja muud otsekulud on 25 krooni. Tootmise muud üldkulud

(va kulum) on 600 000 krooni aastas. Ettevõtte üldhalduskulud on 300 000 krooni

aastas, mis sisaldavad ruumide renti ja kommunaalkulusid, kontorikulusid jms.

Ettevõttel on palgatud juht töötasuga 30 000 krooni kuus, sekretär 9 000 krooni

kuus, müügijuht 20 000 krooni kuus. Reklaamile ja turundusele kulutatakse 100

000 krooni aastas. Tegevusaasta tootmise ja müügimaht on 25 000 komplekti. Ühe

komplekti m

![ETTEVOTTE TULUD-KULUD]()

13

pdf

ETTEVOTTE TULUD-KULUD

ettevõttes ei teki, kuid mis igas sarnases ettevõttes tavaliselt peaks

tekkima.

· Et erinevate ettevõtete majandustulemusi võrrelda, esitatakse neid

väga tihti suhtena mõnda teise näitajasse.

· Enam kasutatav näitaja on kasumi suhe ettevõtte käibesse.

· Selle saamiseks jagatakse ettevõtte mingi perioodi, näiteks ühe kuu,

kasuminumber tema sama perioodi tuludega.

· Kulud väljendavad ressursside kasutamist tootmises.

· Kuluarvestus võimaldab määrata ettevõtte tegevuse ja tõhususe ning on

aluseks järgnevate otsuste vastuvõtmisel.

· Liigituse aluseks on kasutusotsatarve ja seadusandlus.

· Tootmiskulud on vahetult kaupade ja teenuste valmistamisega seotud

kulud.

· Tootmise üldkulud on tootmise teenindamisega seotud kulud.

· Lühiperiood on ajavahemik, mille jooksul ettevõte pole suuteline

muutma oma võimsust.

· Kaugperiood on piisavalt pikk muutmaks vastavalt turutingimustele kõiki

tootmistegureid.

Investeeringute juhtimine

Meedia

Kommentaarid (0)

Kõik kommentaarid