LÄÄNE-VIRU RAKENDUSKÕRGKOOL

Majandusarvestuse õppekava

Galina Kovalevskaja

UUE TOOTE TASUVUSE ANALÜÜS

AKTSIASELTSIS

Lõputöö

Juhendaja: Merje Õun, MA

Mõdriku

2018

Sisukor

РЕЗЮМЕ.......................................................................................................................4

SISSEJUHATUS............................................................................................................5

1 TOOTE VÕI TEENUSE OMAHIND JA TASUVUSE ANALÜÜS........................7

1.1 Kulude olemus ja liigitamine................................................................................7

1.2 Omahinna arvutamine.........................................................................................12

1.3 Tasuvusanalüüs ja tasuvuse näitajad..................................................................16

2 EMPIIRILISE UURINGU METOODIKA...............................................................23

3 UUE TOOTE OMAHINNA KALKULATSIOON JA TASUVUSE ANALÜÜS...25

3.1 Ettevõtte kulude kirjeldamine ja liigitamine.......................................................27

3.2 Uue toote omahinna kalkulatsioon.....................................................................29

3.2.1 Täiskuluarvestusmeetod...............................................................................29

3.2.2 Osakuluarvestusmeetod...............................................................................31

3.3 Uue toote tasuvuse analüüs.................................................................................34

KOKKUVÕTE............................................................................................................37

KASUTATUD KIRJANDUS......................................................................................39

LISAD..........................................................................................................................42

РЕЗЮМЕ.......................................................................................................................3

SISSEJUHATUS............................................................................................................4

1

TOOTE VÕI TEENUSE OMAHIND JA TASUVUSE ANALÜÜS.....................6

1.1

Kulude olemus ja liigitamine...........................................................................6

1.2

Omahinna arvutamine....................................................................................11

1.3

Tasuvusanalüüs ja tasuvuse näitajad.............................................................15

2

EMPIIRILISE UURINGU METOODIKA...........................................................22

3

UUE TOOTE OMAHINNA KALKULATSIOON JA TASUVUSE ANALÜÜS

24

3.1

Ettevõtte kulude kirjeldamine ja liigitamine.................................................26

3.2

Uue toote omahinna kalkulatsioon................................................................28

3.2.1

Täiskuluarvestusmeetod.........................................................................29

3.2.2

Osakuluarvestusmeetod..........................................................................31

3.3

Uue toote tasuvuse analüüs............................................................................33

KOKKUVÕTE.............................................................................................................36

KASUTATUD KIRJANDUS......................................................................................38

LISAD..........................................................................................................................41

Lisa 1. Intervjuu küsimused ettevõtte juhtkonnale

РЕЗЮМЕ

Название дипломной работы «Анализ экономичекой эффективности нового

продукта акционерного общества. Работа представлена на 42-й странице и

включет в себя 2 графических изображения и 9 таблиц. При написании работы

было использовано 37 первоисточников.

Деятельность коммерческого предпринимательсва направлена на получение

прибыли. Чем больше предприятие производит рентабельной продукции, тем

лучше его финансовое состояние.

Целью дипломной работы является расчет себестоимости нового продукта и

оценка его экономической эффективности для планирования производства

столбов уличного освещения на заводе акционерного общества. Основным

направлением деятельности компании является производство флагштоков из

стекловолокна. Для задействования свободных технологических и трудовых

ресурсов предприятие планирует начать производство столбов уличного

освещения в дополнение к производству флагштоков.

Для достижения цели дипломной работы были выполнены следующие

исследовательские задачи:

• определение затрат, необходимых для расчета стоимости нового продукта;

• выбор метода расчета себестоимости и калькуляция себестоимости продукта;

• определение точки безубыточночти производства столбов уличного освещения

в единицах продукции и обьема продаж;

• оценка рентабельности нового продукта и определение оптимального обьема

производства.

При написании работы автор использует квантитативный метод исследования.

Сбор данных осуществляется методом обзора документов и финансовых

отчетов и полуструктурированного интервью руководства предприятия. Для

заключительных выводов автор использует дедуктивный подход.

Расчет полной себестоимости показал, что производственная себестоимость

погонного метра столбов уличного освещения 14,83 евро/м, фактическая

себестоимость зa eдиницy изгoтoвлeннoгo тoвapa 16,75 евро/м. По методу

расчета усеченной (неполной) производственной себестоимости выяснилось,

что себестоимость погонного метра нового продукта составляет 20,15 евро/м.

Расчитанная точка безубыточности производства столбов уличного освещения

составила 61 213 погонных метра или 1 233 442 евро в денежном еквиваленте.

Оптимальный обьем производства нового продукта - 40 344 погонных метров.

При максимальном использовании всех технологических возможностей и

трудовых ресурсов предприятие может производить в год 71 135 погонных

метров столбов уличного освещения. При данном обьеме производства валовая

оборотная прибыль увеличится в 2,92 раза, а чистая оборотная прибыль в

3,58 раза.

SISSEJUHATUS

Tänapäeval toimuvad kiired muutused inimeste väärtushinnangutes ja mõtlemises nii

eraelus kui ka majanduskeskkonnas. Mõned aastad tagasi piisas kulude õigesti ja

õiglasest arvestusest, tänapäeval ei ole see sageli piisav, sest keskendudes kulude

arvestusele unustatakse peamine, miks kulusid arvestatakse. (Karu, 2012)

Ettevõtte juhid peavad vastu võtma organisatsiooni tegutsemiseks võimalikult õigeid

otsuseid. Õigete otsuste langetamiseks on tähtis uurida ja kaaluda mitmesuguseid

tegutsemisvõimalusi ning teha nende vahel põhjendatud valikuid. [ CITATION Kul \l

1061 ] Seoses ettevõtte restruktureerimise ja ühinemisega, laienemisega

rahvusvahelistele turgudele, tegevuskeskkonna muutustega on suurenenud

kuluarvestuse tähtsus juhtimisarvestuse jaoks. Kulujuhtimissüsteem on kulu- ja

juhtimisarvestuse, reguleerimise ja aruandluse süsteem, mille abil pidevalt

identifitseeritakse ning jälgitakse ettevõtte toimimist ning teavitatakse juhte õigel ajal.

Turustusosakond kasutab kuluinfot konkurentsivõimeliste hindade ja müügistrateegia

kindlaksmääramiseks, uurimus ja arendusosakond analüüsib kuluinfot tootmis- ja

konstrueerimisotsuste tarvis jne. (Alver, J & Alver, L, 2011, lk 607)

Ettevõtlus taandub rahavoogudele ja sellele, kui palju suudetakse päeva lõpuks raha

teenida. Sellepärast on otstarbekas läbi viia omahinna analüüs ja uuring selles osas,

kui palju kliendid on valmis pakutava toote eest maksma või kui palju nad

konkureerivate toodete eest juba maksavad.[ CITATION Bra12 \l 1061 ]

Ettevõtte hinnapoliitika seisneb selles, et määratakse hind ühele toote- või

teenuseühikule (Teder, 2008). Müügihind on oluline, kuna peab katma toodete jaoks

tehtud kulutused ning teenima kasumit (Miljam, 1996). Toote omahind on toote või

teenuse ettevalmistamisega, tootmise ja müügiga seotud kulude rahaline

arvestus (Riives & Lavin, 2014, lk 56). Toote omahinna põhjendatud analüüs

võimaldab tugevdada ettevõtte konkurentsipositsiooni ning muuta tootmisprotsess ja

ettevõte tõhusamaks[ CITATION Oma08 \l 1061 ].

Tänases Eestis on arenenud ettevõtlus. Ettevõtte põhieesmärk on kasumi teenimine ja

omanike rikkuse suurendamine. Kasum on tulude ja kulude vahe, st ettevõtte peab

kulusid arvestama, analüüsima ja juhtima võimalikult täpselt. Et vältida ettevõttel

investeerida mittekasumlikusse toote arendusse ja viia äriidee ellu, on vajalik eelnev

toote omahinna kalkulatsioon ja tasuvuse analüüs. Ettevõtte kuluarvestussüsteem on

aluseks toote või teenuse omahinna arvutamisele ja müügihinna kujunemisele.

Empiiriline uuring teostatakse tootmisettevõttes AS. Ettevõtte põhitegevusalaks on

klaasplastist lipumastide tootmine, jae- ja hulgimüük ning lipumastide montaaži- ja

transporditeenuse osutamine. Kuna AS tootmispotentsiaal ei ole kaetud, tegeleb

ettevõte aktiivselt uute ideede otsimisega ja kalkuleerimisega. Äriideeks on

tänavavalgustuspostide tootmine ning ettevõtte tegeleb info kogumisega antud

projekti alustamiseks. Vajalik on arvutada toote omahind, tasuvuspunkt ja rentaablus,

et juhtkond oskaks planeerida õiget tootmispinna suurust, materjali- ja tööjõukulud.

Lõputöö eesmärk on arvutada uue toote omahind ja hinnata selle tasuvust, et

planeerida tänavavalguse postide tootmist. Selleks on vajalik täita järgmised

ülesanded:

anda teoreetiline ülevaade toote kulude liikidest, omahinna arvutamise

meetoditest, tasuvuspunkti ja rentaabluse arvutamise põhimõtetest;

selgitada välja kulud, mis on vajalikud uue toote omahinna arvutamiseks;

valida omahinna arvutamise meetod ja kalkuleerida toote omahind;

leida tänavavalgustuse postide tootmise tasuvuspunkt ühikutes ja müügikäibena

ning viia läbi tasuvuse analüüs erinevatel tegevusmahtudel;

anda hinnang uue toote tasuvusele ja leida optimaalne tegevusmaht.

Lõputöö esimeses osas selgitatakse välja kulude olemus, omahinna kujunemine ja

tasuvuse arvutamine. Töös uuritakse, kuidas kujuneb toote omahind ja kui palju on

vaja toota või osutada teenust, et toode saavutaks tasuvuse. Töös kirjeldatakse kulude

liigitust, räägitakse traditsioonilisest ja tegevuspõhisest kuluarvestusest, omahinna

arvutamise erinevatest meetoditest, selgitatakse välja tasuvuspunkti arvutamine. Töö

teises osas kirjeldatakse plaanitavat uurimistöö metoodikat. Kolmandas osas leitakse

toetudes töö teooria osale toote omahind, toote müügihind, ettevõtte müügikäibe

brutorentaabluse ja müügikäibe puhasrentaabluse muutus tänavapostide tootmisel

tasuvuspunktis.

1 TOOTE VÕI TEENUSE OMAHIND JA TASUVUSE

ANALÜÜS

Omahinna kujundamise kesksed momendid kujunevad kululiikide ja kulukandjate

detailse määratluse ja analüüsi kaudu, mille aluseks saab olla detailne ja kompleksne

kuluarvestussüsteem (Haldma & Karu, 1999, lk 109).

Kaplan ja Cooper (2002, lk 18) toovad välja ettevõtte kuluarvestussüsteemid kolm

peamist funktsiooni:

varude hindamine ja realiseeritud toodangu mõõtmine kulusid finantsaruannete

tarvis,

tegevuse, toodete, teenuste ja klientide kulude mõõtmine,

protsesside efektiivsuse kohta majandusliku tagasiside tagamine ettevõtte

juhtidele ja teostajatele.

Lõputöö järgnevas peatükis on kirjeldatud olulisemad kululiigid, mille mõju toote või

teenuse omahinnale on kõige suurem. Need on otse- ja kaudkulud, muutuv- ja

püsikulud, tootmis- ja mittetootmiskulud.

1.1 Kulude olemus ja liigitamine

Kulu on majandusliku kasu vähenemine aruandeperioodi vara vähenemise,

ammendumise või amortisatsioonina või kohustiste tekkimisena, mille tulemusena

omakapital väheneb, välja arvatud omakapitali arvelt omanikele tehtud

väljamaksed (RTJ1, § 25).

Kulu tekib ressursi kasutamisel. Kuluarvestuse süsteemide taseme hindamiseks on

olulised väljund ehk väljundiks olevad kuluobjektid ja strateegia. Väljund on toode,

mida ettevõte toodab või teenus, mida ettevõte osutab või projekt, mida klientidele

tehakse, et teenida kasumit. Seepärast on oluline teada, kui suured on toodete,

teenuste, projektide kulud. Kulude juhtimise eesmärgiks on erinevate huvigruppide

vajaliku infoga kindlustamine kuluobjektide kulude kohta.[ CITATION Kar12 \l 1061

]

Traditsioonilises kulude arvestamises keskendutakse kuluobjektide, kulukohtade,

kululiikide arvestusele. Kulude liigitamise eesmärgiks on samaliigiliste kuluartiklite

7

rühmitamise teel süsteemi loomine, et kergendada erinevatest kuludest parema

ülevaate saamist. Liigitamisel tuleb lähtuda konkreetse ettevõtte kuluarvestuse

eesmärgist ja kulude otstarbest. (Haldma & Karu, 1999, lk 32)

Kuluobjekt on igasugune toode, toiming, protsess, organisatsiooni allüksus, mis pakub

huvi juhtidele ning eeldab kulu eraldi mõõtmist. Kuluobjektiks võivad olla näiteks

üksiktoode, tootmisliin, teenus, reklaamikampaania, turustusosakond, firma tervikuna.

(Alver & Reinberg, 2002, lk 37) Kuluobjektide arvestuse eesmärgiks on teha kindlaks

erinevate kuluobjektide kulud ja arvestada kulud kuluobjektile (Karu, 2008, lk 135).

Kulukoht (kulukeskus, kuluüksus) on allüksus, piirkond, asukoht, funktsioon,

protsess, protsessi osa, seadmete grupp, seade või töötaja, mille kulud arvestatakse

eraldi ja hiljem jaotatakse kuluobjektile otse või läbi põhitegevuse kulukohtade.

Kulukohtade määratlemise eesmärgiks on välja tuua, millistes organisatsiooni

struktuurides või protsessis tekivad kulutused, mis on vajalikud konkreetseks

kuluobjektide valmistamiseks. (Karu, 2008, lk 73)

Kululiik on sarnaste tunnustega kulude rühm[ CITATION Mer03 \p 443 \l 1061 ].

Kulude liigitamine on tegevus, mille käigus eristatakse erinevad kuludokumendid ja

grupeeritakse need kulukogumitesse lähtuvalt kulude olemusest (püsivad, muutuvad,

väärtust lisavad jt), funktsioonidest (tootmiskulud, müügikulud jt) või kasutamisest

majandusüksustes (CIMA, 2002, lk 27).

Üheks probleemsemaks aspektiks kulude arvestamisel on üldkulude jaotamine ehk

kuidas kaudkulud oleks võimalikult loogiliselt ja põhjendatult jaotatud

kuluobjektidele. Põhiliselt kasutatakse üldkulude jaotamisel kuluobjektide

kulukäitureid. (Karu, 2008, lk 135-137)

Kulukäitur on mingi sündmus või toiming, mille tulemusena tekib kulu ja mis kutsub

esile kulude muutused (Alver & Reinberg, 2002, lk 38). Kulukäitur on iga mõjur,

sündmus, koefitsient, tegur, tegevus või muu faktor, mis põhjustab muutusi

kuluobjektis, väärtusahelas, protsessis, tegevuses ja ressurssides ning nende

kasutamises, kuludes ja tuludes ning mille alusel jaotatakse üldkulud

kuluobjektidele (Karu, 2008, lk 97). Majandusleksikonis[ CITATION Mer03 \p 446 \l

1061 ] on kulukäiturit defineeritud kui majandusüksuse tegevust iseloomustavat

suurust, mille muutmist käsitletakse kulude muutumise põhjusena.

8

Enne kulude kogumist, analüüsimist ja kontrollimist on tähtis, et kõik kulud

(töö, materjal, üldkulud jms) oleksid täpselt liigitatavad ja oleks võimalik määrata

nende koht kuluarvestussüsteemis, kas otse kuluühikule või kaudselt

kulukeskusele (Haldma & Karu, 1999, lk 32). Kulude liigitamise eesmärgid tulenevad

kulude juhtimise ja arvestuse eesmärkidest. Nüüdisaja juhtimissüsteemides on

muutunud olulisemaks kulude liigitamine lisaks strateegiliste ja taktiliste ka

operatiivsete juhtimisotsuste vastuvõtmiseks, sh ettevõtte väljundiks olevate

kuluobjektidele (toodete, teenuste, klientide jt kuluobjektide) eelarvestamiseks,

arvestamiseks ja tulemuslikkuse hindamiseks. Jätkuvalt on kulude juhtimises

tähtis kulude liigitamine planeerimiseks, controllinguks ja tulemuslikkuse

hindamiseks. (Karu, 2008, lk 106)

Korrektne kululiikide klassifitseerimine on aluseks bilansis kajastuvate tooraine ja

materjali, lõpetamata toodangu ja valmistoodangu ning kasumiaruandes kajastuva

realiseeritud kaupade kulu maksumuse kujunemisele. Järelikult on ettevõtte

objektiivse majandustulemuse kujunemiseks finantsarvestuses vajalik ettevõtte

tegevustulemuste saamiseks tehtud kulude kompleksne ja ühetähenduslik kajastamine

ja liigitamine. (Haldma & Karu, 1999, lk 35)

Oluline on detailse info saamine kuludest ja sellest lähtuvalt kulude liigitamine.

Kulude liigitamisel on esmatähtis jälgida, et oleks tehtud kõik vajalikud liigitused

kuluobjektidele (esmajoones ettevõtte väljundiks olevate kuluobjektide (toodete,

teenuste) ja kulukohtade arvestuseks. (Karu, 2008, lk 107) Kulude liigitamisel

tuleb lähtuda sellest, et kulude valik oleks majanduslikult põhjendatud ja

otstarbekas (Соколов, 2003, lk 245).

Lähtudes seotusest arvestusobjektiga liigitatakse kulusid otsesteks (otsekulud) ja

kaudseteks (kaudkulud) (Haldma & Karu, 1999, lk 50). Otsekulud on kulud, mida

saab vahetult seostada kindla kuluobjektiga. Kuluobjektiks võib olla toiming,

funktsioon, protsess, struktuurne allüksus või füüsiline ühik, mis pakub huvi juhtidele

ja eeldab kulu eraldi välja toomist. Toote omahinna leidmisel on kuluobjektiks

toode. (Alver & Reinberg, 2002, lk 52) Otsekulusid kokku nimetatakse ka

esmakuludeks. Otsekuludel on vahetu seos kuluobjektiga ja neid arvestatakse otse

kuluobjektile. (Karu, 2008, lk 110) Tootmisettevõttes (kui kuluobjektiks on toode) on

otsekuludeks põhikulud- toorme ja põhimatejali maksumus ning põhitööliste töötasu

koos maksude ja erisoodustusega (Alver & Reinberg, 2002, lk 52).

9

Kaudkulud on kulud, millel puudub vahetu seos objektiga ja mida pole mingil

põhjusel otstarbekas liigitada otsekuludeks (Alver & Reinberg, 2002, lk 53).

Kaudkulusid nimetatakse ka üldkuludeks. Kaudkulud on tehtud enamasti rohkem kui

ühe kuluobjekti valmistamiseks (va juhul kui toodetakse ühte liiki tooteid) ja seetõttu

ei ole põhjendatud kaudkulu arvestamine ainult ühele kuluobjektile. Kuna

kaudkulusid ei saa arvestada otse kuluobjektile, siis neid jaotatakse kuluobjektidele

kasutades kulukäitureid. Oluline on, et kaudkulud oleksid võimalikult loogiliselt ja

põhjendatult jaotatud kuluobjektile. (Karu, 2008, lk 111) Objektile kantakse kulud

teatud subjektiivse jaotusbaaside alusel (Haldma, Karu, 1999, lk 50). Kaudkulude

jaotuse aluseks võib olla näiteks põhimaterjalide maksumus, põhitööliste töötasu,

põhitööliste tööaeg, masintundide arv jne (Alver & Reinberg, 2002, lk 53).

Tänapäeva organisatsioonides on järjest vähem tõenäoline, et tegevusmahud

(toodangu maht, osutatud teenuse maht) ei muutu. Muutused tegevusmahus

(kuluobjektide arvus– toodete, teenuste arvus) muudavad organisatsiooni tulusid ja

kulusid. Organisatsiooni kogukulud käituvad erinevatel tegevusmahtudel erinevalt:

muutuvkulud muutuvad koos tegevusmahu muutusega, püsikulud mitte. Seetõttu ei

rahulda ettevõtteid kulude juhtimisel kulude liigitus ainult otse- ja kaudkuludeks, vaid

üha rohkem on tarvis pöörata tähelepanu kulude käitumisele ning liigitada kulud

muutuv- ja püsikuludeks. (Karu, 2008, lk 112-113)

Muutuvkulud on kulud, mis muutuvad funktsionaalselt tegevuse mahuga.

Muutuvkuludeks võivad olla tükitöötasu kulu, põhimaterjali kulu, tehnoloogilise

energia kulu, transpordis kütusekulu jne. Kõik nimetatud kululiigid muutuvad teatud

ühikute võrra, kui tegevusmaht muutub ühe ühiku võrra. (Haldma, Karu, 1999, lk 46)

Muutuvkulu kasvab ja kahaneb proportsionaalselt tegevusmahuga. Muutuvkulu on

konstantne toodanguühiku kohta[ CITATION Rün97 \p 15 \l 1061 ].

Püsikulud on kulud, mis jäävad muutumatuks erinevate tegevusmahtude puhul teatud

ajaperioodideks. Püsikulud võivad olla tootmishoone amortisatsioon, juhatuse

esimehe töötasu, bürooruumi rendikulu jne. (Haldma & Karu, 1999, lk 46) Püsikulud

jäävad toodangu muutusel konstantseks ka siis, kui ettevõtte toodang on teatud

perioodil null. Need on näiteks rent, laenuintressid, kindlustusmaksed, põhivara

hoolduskulud.[ CITATION Rün97 \p 15 \l 1061 ] Püsikulu on püsiv mingil perioodil

seetõttu, et organisatsioon on hankinud mingi hulga ressursse, mis on valmis

10

kasutamiseks, olenemata sellest, kas ja kui sageli ning kuidas seda kasutatakse (Pärl,

2016).

Ettevõtte kulude planeerimisel, eelkõige toote või teenuse omahinna kalkuleerimisel

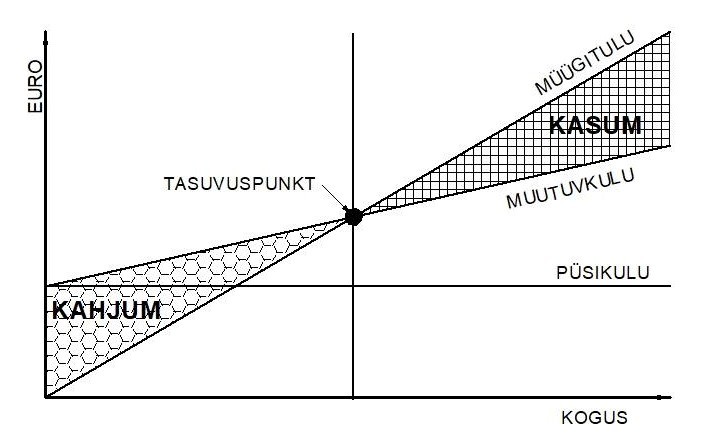

on tähtis eristada tootmiskulusid ja mittetootmiskulusid. Tootmiskulud määravad ära

ettevõtte tootmisomahinna. Summeerides tootmis- ja mittetootmiskulud saame

ettevõtte toodangu täisomahinna. [ CITATION Ett11 \l 1061 ]

Tootmisettevõtte kulud jagunevad tootmiskuludeks ja mittetootmiskuludeks lähtuvalt

kulude funktsioonidest. (vt Joonis 1)

Joonis 1. Kulude funktsionaalne liigitamine (Alver & Reinberg, 2002 )

Tootmiskulud on kulud, mis on vahetult seotud tootmisega, st toorme ja materjali

transformeerimisega lõpptoodanguks (Alver & Reinberg, 2002, lk 40). Tootmiskulud

ehk valmistuskulud on seotud tooteühiku otsese valmistamisega, nad sisaldavad

otseseid materjali-, tööjõukulusid ja tootmise lisakulusid. Otseste materjalikuludesse

kuulub valmistoodangus sisalduv materjal, mida kasutatakse ainult kindla toote

valmistamiseks ja mis on selle tootega selgelt seotav. Otsene tööjõukulu on kindla

toote valmistamiseks kulutatud tööjõukulu. Näiteks kuulub otsese tööjõukulu hulka

tehnoloogilise liini töölise palk. [ CITATION Rün97 \p 12 \l 1061 ]

Tootmise lisakulud on muud tootmisprotsessiga seotud kulud peale otseste materjali-

ja tööjõukulude[ CITATION Rün97 \p 13 \l 1061 ]. Tootmise lisakulud on kulud, mis

on seotud lõpptoodete valmistamisega, kuid ei ole seostatav konkreetse lõpptootega.

11

Tootmise lisakuludeks loetakse kõiki tootmiskulusid, mis ei ole liigitatud

põhimaterjalideks ja põhitööliste palgakuludeks. (Alver & Reinberg, 2002, lk 41)

Mittetootmiskulud on kulud, mis on seotud toodangu (kaupade, teenuste) turustamise,

ettevõtte üldjuhtimise ja finantseerimisega (Alver & Reinberg, 2002, lk 44).

Mittetootmiskulud on müügi- ja administratiivtegevusega seotud kulud. Müügikulud

on kõik kulud, mis on seotud valmistoodete turustusega, sh reklaam, komisjonitasud,

toodangu kohaletoimetamiseks kasutatavate transpordivahendite ja valmistoodangu

laohoonete amortisatsioon. [ CITATION Rün97 \p 13 \l 1061 ] Müügikulud kitsamas

tähenduses on müügipersonali palgad, komisjonitasud ja müügiosakonna muud

kulud (Alver & Reinberg, 2002, lk 45).

Organisatsiooni

juhtkonna,

juhtimisosakondade ülalpidamiskulud ning vastava hoonestiku ja seadmete

amortisatsioon on administratiiv- või halduskulud[ CITATION Rün97 \p 13 \l 1061 ].

Uurimis- ja arenduskulud on seotud uute toodete või teenuste väljatöötamisega ja

turule toomisega (uurimislaborite ülalpidamiskulud, uute toodete katseeksemplaride

valmistamisekulud). Finantseerimiskulud on ettevõtte finantseerimisest tulenevad

kulud ehk intressikulud. (Alver & Reinberg, 2002, lk 45-46)

Ettevõtte tegevuse käigus tekkivad kulud otseselt või kaudselt mõjutavad toote või

teenuse omahinna kujunemist. Omahinna kalkuleerimise aluseks on mõõdetavad

kulud. Teades kulude kujunemisest ja nende liigitamisel muutuv- ja püsikuludeks,

tootmis- ja mittetootmiskuludeks on ettevõtte juhtidel võimalik tulevikus korrigeerida

omahinna suurust kulude mõjutamise kaudu.

1.2 Omahinna arvutamine

Omahind on ettevõtte toote tootmise ja realiseerimise kulud kokku rahalises

väärtuses (Себестоимость продуктции, s.a.). Toote omahinda arvestatakse erinevaid

kululiike, mis on konkreetselt seotud toote valmistamisega või teenuse osutamisega.

Omahinna määratlus näitab konkreetselt, missugused kulud on haaratud konkreetselt

omahinna arvutusse. (Pärl, 2012) Ühiku omahind saadakse ühiku soetamisel või

tootmisel, kliendile teenuse osutamisel kasutatud ressursi hulga jagamisel ühikute

arvuga. Seega on omahinna puhul tegemist keskmisega, mis sõltub kasutatud

ressursside summast ja toodetud ühikute või kliendile osutatud teenuse

hulgast. (Pärl, 2016)

12

Organisatsioonides on üks olulisemaid kulude juhtimise ja arvestuse eesmärke saada

teada, kui palju on tehtud kulutusi ühele või teisele kuluobjektile- müüdud tootele,

osutatud teenusele ja/või elluviidud projektile. Kui müügitulud on enamikul juhtudel

otseselt ja lihtsalt seostatavad organisatsiooni väljundiks oleva kuluobjektiga (müüdud

toode, osutatud teenus ja/või elluviidud projektiga), siis ühe või teise kuluobjektile

tehtud kulu on tunduvalt ebamäärasem. (Karu, 2008, lk 109)

Kuluarvestuse eesmärgiks on võimalikult adekvaatselt arvestada kulusid tulenevalt

ettevõtte juhtide poolt püstitatud eesmärkidest. Iga organisatsiooni kuluarvestuse

meetodites arvestatakse üldiseid põhimõtteid ja ettevõttele omaseid jooni. Ettevõtetes,

mis tegutsevad sarnastes ärivalkondades on märkimisväärselt sarnaseid jooni.

Organisatsioonides, mis tegutsevad oluliselt erinevate tootmismeetoditega, näiteks

toiduainete tootjad ja ebaregulaarse tsükliga energiat tootev tehas, kasutavad sageli

erinevaid kuluarvestuse meetodeid. Mistahes meetodit ei kasutataks, sisaldab see

põhilisi kuluarvestuse põhimõtteid, mis on seotud kulude liigitamise, analüüsi ja

jaotamisega. (Haldma & Karu, 1999, lk 94) Kuluarvestussüsteemi eesmärk peaks

olema selline kuluinfo väljastamine, mis kajastaks, kuidas kuluobjektid

(tooted, teenused, kliendid jne) ettevõtte ressursse kasutavad (Alver, 2009).

Kuluarvestuse meetodid liigitatakse lähtuvalt kulude kogumise meetodist tellimus-

järgseks ehk töökuluarvestuseks ja protsessikuluarvestuseks (Karu, 2008, lk 86-87).

Tellimisejärgset kuluarvestust rakendatakse juhul, kui tegevus koosneb eraldi

lepingutest, tellimustes või partiidest, mis on üldjuhul üksteisest erinavad ja

määratletavad. Tellimisjärgses kuluarvestuse liigitatakse kulud töö-, materjali-,

üldkuludeks, mis jaotatakse kõikide kulukeskustesse, kust need kulud jaotatakse

kõikide toodetud kuluühikute vahel. Üldkulude jaotuse aluseks on vastav leping,

tellimus või partii. (Haldma & Karu, 1999, lk 94)

Protsessikuluarvestus on toote kuluarvestussüsteem, kus kuluobjektiks on

tootmisprotsessid või allüksused. Protsessikuluarvestust kasutavad ettevõtted, mis

toodavad palju ühesuguseid tooteid/teenuseid. (Karu, 2008, lk 233) Kulud

arvestatakse keskmisena perioodi jooksul toodetud kuluühikule ning üldkulud

jaotatakse toodetud ühikute arvuga, et saada keksmine ühiskulu. Kulusid arvestatakse

protsesside viisi (Haldma & Karu, 1999, lk 96).

13

Kuluarvestusüsteeme liigituse vastavalt üldkulude jaotamise meetodist:

traditsiooniline kuluarvestussüsteem ja tegevuspõhine kuluarvestussüteem.

Kuluarvestus protsessi, mida kasutatakse traditsioonilises kuluarvestussüsteemis

nimetatakse traditsiooniliseks kuluarvestuseks ehk täiskuluarvestuseks.

Traditsiooniline kuluarvestussüsteem on kuluarvestussüsteem, mille abil jaotatakse

kõik üldkulud tootele/ teenusele, kasutades traditsioonilisi mahupõhiseid

kulukäitureid. (Karu, 2008, lk 87) Traditsiooniline kuluarvestusmeetodite puhul

kasutatakse üldkulude jaotuseks tavaliselt töötundide, masintunde või põhitööliste

töötasu (Haldma & Karu, 1999, lk 116).

Tegevuspõhine kuluarvestus on kulude arvestus meetod, mille abil arvestatakse kulud

kuluobjektile (tootele, teenusele), lähtuvalt nende kulude seosest ühe või teise

tegevusega, kasutades tegevuspõhiseid kulukäitured (Karu, 2008, lk 250). Ressursid

seostatakse tegevusega ja tegevused omakorda kulukandjatega lähtudes oluliste

tegevuste kasutamisest. Tegevuspõhine kuluarvestus lähtub kulukäiturite

põhjuslikusest tegevuste suhtes. (Glad & Becker, 1997, lk 26) Üks tegevuspõhise

kuluarvestuse ja juhtimise juurutamise aluseid on see, et üldkulusid ei kasutata

erinevate toodete tootmiseks ühtlaselt, vaid vastavalt tegevustele, mida konkreetse

toote tootmiseks tehakse. Seetõttu tuleb igal juhul eraldi vaadelda üldkulude jaotust

ning leida ettevõttele sobivaim struktuur.[ CITATION Kul01 \l 1061 ]

Omahinna kalkuleerimine traditsioonilisel kuluarvestusmeetodil kujunes välja

1920 aastatel, kus domineerisid otsesed tööjõukulud, tootmislikke üldkulusid jaotati

proportsionaalselt tööjõukuludega, toote elutsükkel oli pikk. Seoses

tootmistehnoloogia arenemisega, kauba valiku suurenemisega ja kauba elutsükli

lühenemisega on traditsiooniline kuluarvestus komplitseeritud ja kujunes

tegevuspõhine kuluarvestus, kus kulude põhjustajateks on tegevused, mitte

tooted. (Haldma & Karu, 1999, lk 111-112) Tegevuspõhine arvestus sobib hästi

kiiresti muutuvasse maailma, kuna ei sõltu ettevõtte struktuurist ning võimaldab

paindlikumalt protsesse ümber kujundada. Tegevuspõhine kuluarvestus sobib

eelkõige suurematele ettevõtetele, kus on kompleksne tootmine või ressursse

kasutatakse mitmes protsessis ning teenindusettevõtetele, kus protsess toimib

mitmetes struktuurüksustes ja tavalisel meetodil on keerukas ja ebaloogiline

üldkulusid jagada.[ CITATION Kul01 \l 1061 ]

14

Lähtuvalt kulude liigitusest ja jaotamise ulatusest kuluobjektidele liigitatakse

kuluarvestuse protsesse ja meetodeid täiskuluarvestuseks ja osakuluarvestuseks ehk

jääktuluarvestuseks (Karu, 2008, lk 273). Täiskuluarvestus on arvestustehnika, mille

kasutamisel jagatakse kõik kulud tooteühikule saades ühiku kogukulu.

Täiskuluarvestuses jaotatakse kulud otsekuludeks ja kaudkuludeks. Otsekulud

kantakse toote ühikule otse. Kaudkulud kogutakse kõigepealt kulukeskustele ja pärast

seda jaotatakse valitud meetodi abil tooteühikule. (Haldma & Karu, 1999, lk 89)

Osakuluarvestus (jääktuluarvestus) on kulude arvestuse meetod, mille kasutamisel

liigitatakse kulud muutuvkuludeks ja püsikuludeks ning mille kasutamisel

arvestatakse kuluobjektile ainult muutuvkulud (Karu, 2008, lk 88). Muutuvad kulud

kantakse kuluühikutele peale otse ja püsikulusid ei kanta, vaid vaadeldakse perioodi

kuludena ning neid arvestatakse kasumi väljatoomisel. Osakuluarvestus toob välja

kulude käitumise erinevatel tegevusmahtudel. See on sobiv meetod lühiajaliste otsuste

tegemisel. (Haldma & Karu, 1999, lk 90-91)

Kui kõik kulud jaotatakse toodetele või teenustele on tegemist täisomahinna

arvestamisega (Karu, 2012). Täisomahind on kogu väärtusahela kulud ühiku kohta, sh

halduskulud, müügikulud, toote juurutamise ja lõpetamisekulud. Täisomahinna

teadmine on väga oluline, sest pikaajalises perspektiivis peab turult saadav müügihind

katma kõik toote või teenuse kulud ja sisaldama ka kasumi osa. (Pärl, 2012)

Täisomahind sisaldab muutuvaid ja püsivaid kulusid. Muutuvkulud kasvavad koos

toodangu suurenemisega. Püsikulud on stabiilsed mingil perioodil. Püsikulude suurus

sõltub teenuse või tegevuse kogusest. Mingis piiris saadakse hakkama teatud

võimsuse hulgaga, kuid mingist kogusest on vajalik võimsust kasvatada või

kahandada. (Pärl, 2016)

Tootmisomahind peab andma võimalikult objektiivse pildi sellest, kui palju toodang

läheb maksma organisatsioonile. Toodangu omahinda tuleb arvestada kulud, mis

ettevõte on teinud toodangu tootmiseks või soetamiseks, st kuni toodangu valmimise

hetkeni. (Haldma & Karu, 1999, lk 108) Tootmisomahind on tootmishind ühiku

kohta. Tootmisomahind sisaldab toote tootmiseks vajalike kulutusi, ei sisalda toote

arendamise-, turustuse- ja administratiivkulusid. Tootmisomahinna koosseis on

määratud seadustega, mis reguleerivad finantsraamatupidamist, so omahind

raamatupidamise aastaaruande koostamise jaoks. Tootmisomahinda ei soovitata

kasutada juhtimisotsuste tegemisel. (Pärl, 2012)

15

Seoses infotehnoloogia arenemisega ja tootmise automatiseerimisega muutub

püsikulude maht aina suuremaks ja väheneb muutuvkulude maht. Tänapäeval toimub

üldine tootmise ja infotöötluse automatiseeris tõus ja internetipõhise infotehnoloogia

rakendamine. Seetõttu on vajalik ettevõtte kuluarvestussüsteemi perioodiliselt

analüüsida ja vajadusel täiustada.[ CITATION Alv09 \l 1061 ]

Omahinna arvutamise meetodi valikul tuleb lähtuda omahinna leidmise eesmärgist.

Pikaajalise müügihinna määramisel on soovitav arvutada toote täisomahind.

Lühiajaliste otsuste tegemisel on mõistlik arvestada muutuvkulude omahinda, kuna

püsikulud on stabiilsed teatud perioodi jooksul. Raamatupidamise aruannete jaoks

arvutatakse tootmisomahind, et saada teada varude summa bilansis ja müüdud

kaupade maksumus kasumiaruandes. Juhtimisotsuste tegemisel peavad ettevõtte juhid

tuginema mitte tootmisomahinnale, vaid arvestama täisomahinda.

1.3 Tasuvusanalüüs ja tasuvuse näitajad

Oma- ja müügihinna arvestamisel on oluline võtta arvesse ühe toote või teenuse ühiku

tootmiseks vajaminevad püsikulud, muutuvkulud, maksud ja müügikatet, mis sisaldab

kasumiootust. Müügitulu on müüdud kaupade ja teenuste eest saadud või saadaolevate

sissetulekute summa (Mereste, 2003, lk 641). Ettevõtte tekkepõhiste finantstulemuste

matemaatilised valemid on (Alver & Reinberg, 2002, lk103):

Kasum = kogutulu – kogukulu

(1)

Kulude liigitamisel muutuv- ja püsikuludeks pannakse valem kirja järgmiselt:

Kasum = kogutulu – muutuvkulud – püsikulud

(2)

Teades, et ettevõtte kogutulud ja muutuvkulud sõltuvad tegevusmahust, kasutatakse

järgmist valemit:

Kasum = müügihind*tegevusmaht – ühiku muutuvkulu*tegevusmaht – püsikulud (3)

Ettevõttel on võimalik arvutada tasuvuspunkt ehk hetk, millal ettevõtte tulud katavad

ära kulud ja millest edasi toimub müük juba kasumiga.[ CITATION Tru16 \l 1061 ]

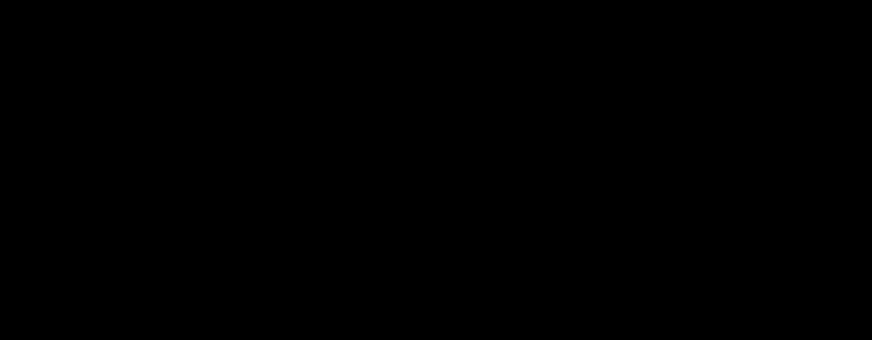

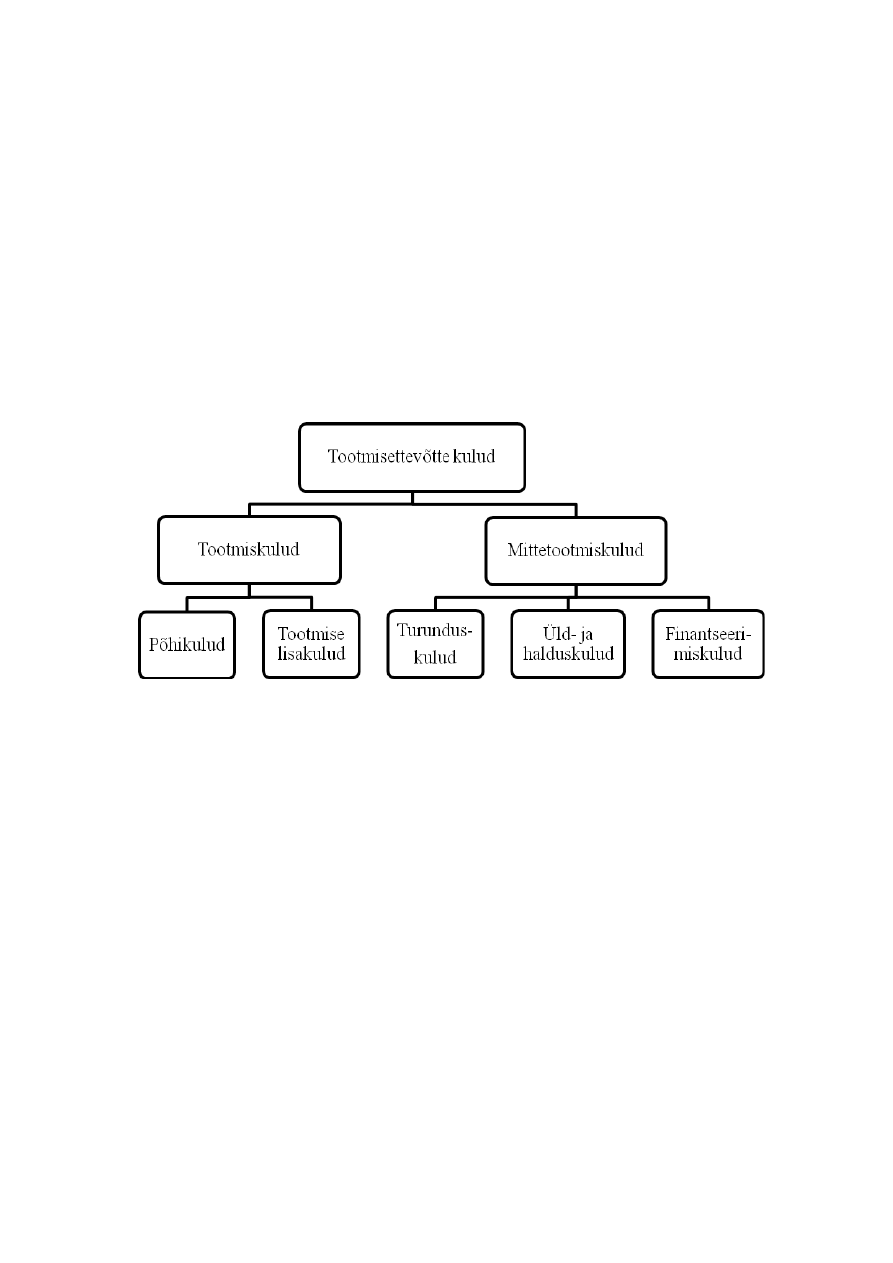

Joonisel 2 on kujutatud tasuvuspunkt graafiliselt. Graafiline analüüs annab ülevaate

kulu, tegevusmahu, kasumi omavahelistest seostest (Alver & Reinberg, 2002, lk 107).

Muutuvkulude summa sõltub sellest, kui suures koguses toodet toodetakse ja kasvab

16

tegevusmahu suurenemisega. Ettevõtte püsikulud ei sõltu tegevusmahust.

(Haldma & Karu, 1999, lk 54) Tasuvuspunkt saavutatakse siis, kui brutokasum

võrdub püsikuludega. Peale tasuvuspunkti iga täiendava ühiku müük suurendab

puhaskasumit ühiku kohta tuleva brutokasumi kohta. [ CITATION Rün97 \p 36 \l

1061 ]

Joonis 2. Tasuvuspunkti kujunemine (Vaske, s.a.).

Kasumilävi (tasuvuspunkt) on selline müügimaht (tootmismaht), mille puhul tulude ja

kulude kogusummad on võrdsed, on nn nullkasum[ CITATION Alv11 \p 516 \l

1061 ].

Kasumiläve arvutamise alusvalemi on

Müügitulu=Muutuvkulu+Püsikulud

(4)

ja sama valem teisel kujul

pq−cq=PC

(5)

kus

p- kaubaühiku müügihind;

17

c- muutuvkulu kaubaühiku kohta,

q- müüdud või müüdavate kaubaühikute kogus,

PC- püsikulude kogusumma.[ CITATION Alv11 \p 516 \l 1061 ]

Kasumiläve saab väljendada naturaalühikutes (tükkides, paarides, tonnides, jne) või

rahas (müügikäibena)[ CITATION Alv11 \p 516 \l 1061 ]. Rünkla (1997, lk 37- 38)

toob välja tasuvuspunkti määramise valemid:

Tasuvuspunkt (ü hikutes )=

p ü sikulud kokku

brutokasumü hiku kohta

(6)

või

Tasuvuspunkt (rahas)=

p ü sikulud kokku

CM suhtearv

(7)

kus CM suhtearv on piirkasumimäär.

Alver ja Reinberg (2002, lk 102) nimetavad piirkasumimääraks piirkasumi ja

müügitulu suhet, tuues välja ka piirkasumimäära arvutamise võimaluse toote kohta,

jagades ühe toote piirkasumi toote müügihinnaga. Piirkasum ehk jääktulu kujuneb

käibe ja muutuvkulude vahena. Käive kujuneb müüdava kauba koguse ja hinna

korrutisena. Muutuvkulu muutub proportsionaalselt müüdava kauba kogusega, on

kajastatav ühiku muutuvkulu kaudu. (Haldma &Karu, 1999, lk 56) Kulu-mahu-

kasumi- analüüsi põhieesmärk on leida müügihinna, müügimahu, muutuvkulude ja

püsivkulude kõige kasumlikum kombinatsioon (Alver & Reinberg, 2002, lk 102).

Kulu- maht- kasumi analüüsi rakendatakse müügi- ja tootmishinna kujundamisel,

hinnakujunduses. KMK- analüüsi teostamisel tuleb arvestada teatuid kitsendusi:

tegemist on ainult üht liiki kaubaga (toodanguga) või konstantse

müügistruktuuriga (tootmisstruktuuriga),

kõik kulud on liigitatud püsiv ja/või muutuvkuludeks,

olulisusvahemikus on püsikulud konstantsed ja muutuvkulud varieeruvad

proportsionaalselt kulukäituriga,

hinnad ei muutu,

uurivas tegevusmahus on kulud ja tulud lineaarsed,

18

ainus tulusid ja kulusid mõjutav tegur on maht (kogus),

tehnoloogia, tootmisviis ja efektiivsus ei muutu,

varud ei muutu või varude arvestust rakendatakse ainult muutuvkulude ehk

piirkulu meetodil,

inflatsiooni mõju on neutraliseeritud, st inflatsioon puudub, mõjutab kõiki

kulutegureid võrdselt või tema mõju on juba arvesse võetud ja KMK- analüüsi

algandmetes kajastatud,

raha ajaväärtust ja riske ignoreeritakse. (Alver & Reinberg, 2002, lk 98-99)

KMK-analüüs muutub kaubanomenklatuuri laienemisega komplitseeritumaks.

Kaubaühiku kaalutud keskmine piirkasum leitakse teades toodete müügitulu ja

muutuvkulusid ning toodete planeeritud struktuuri. Jagades ettevõtte püsikulud

kaubaühiku keskmise piirkasumiga arvutatakse kaubaühikute kogus ja jaotatakse

vastavalt toodete struktuurile. (ibid., lk 118)

Üks levinumaid hinnakujunduse viise on kulupõhine hinnakujundamine. Ettevõtja

võtab arvesse kõik toote ja teenusega seotud kulud ja lisab sellele kasumiootuse. Selle

tulemusel kujuneb müügihind ühele toote või teenuse ühikule. [ CITATION Tru16 \l

1061 ].

Hinna kujunemise valem on järgmine:

Hind=

p ü sikulud +muutuvkulud+ planeeritav kasum

toodangu maht ü hikutes

(8)

Hinna kujundamisel arvestatakse konkurentide hindadega ja turunõudlusega, kuna

turul on palju pakkujaid ja kliendil on valikuvõimalus. Liiga kõrge toote hinna puhul

puudub nõudlus ja liiga madala hinna puhul puudub kasum. (Truuts, 2016)

Riives ja Lavin (2014, lk 57) toovad välja hinnakujunduse kolme põhimõtet:

kulupõhine hinnakujundus lähtub põhimõttest, et müügihind peab katma toote

omahinna ning kalkuleeritud riskipreemia (soovitud kasum), mis lisatakse

omahinnale,

turu- või nõudlusepõhine hinnakujundus lähtub turu poolt aktsepteeritavast

hinnast, mis on klientidele vastuvõetav ja konkurentsivõimeline konkurentide

hindadega,

19

konkurentsipõhine hinnakujundus lähtub konkurentide hinnatasemest sõltumata

sellest, milline on ettevõtte kulude tase või turunõudlus.

Kulude sihtkalkuleerimine on hinnapõhine, kliendikeskne, toote konstruktsioonist

lähtuv strateegiline kulujuhtimise filosoofia. Sihtkalkuleerimine on protsess, mille

käigus määratletakse uue toote maksimaalselt lubatavad kulud ja seejärel arendatakse

välja mudel, mida on võimalik sihtkuludest lähtudes kasumlikult toota.

Sihtkalkuleerimine on turupõhine strateegia.[ CITATION Alv11 \l 1061 ]

Ettevõttesiseste finantsotsuste langetamise kriteeriumiks on majandustulemuste

muutumine erinevate tegevusmahtude tingimustes (Riives & Lavin, 2014, lk 60).

Tulude suurendamiseks tuleks suurendada müüki, st müüa rohkem kaupa. Kulude

vähendamiseks on tootmisettevõttes palju võimalusi: hankijate valik, optimaalse

sisseostu-, transpordi- ja laokulude, tootmise ettevalmistamine, seadme korrashoiu,

turustamise, reklaami jm kulude taotlemine, mis mõjutavad ettevõtte tootmiskulusid ja

toote omahinda.[ CITATION Okk96 \p 52 \l 1061 ]

Ettevõtete eesmärgiks on teenida võimalikult suurt kasumit. Optimaalne tegevusmaht

on tootmismaht, mille juures saavutatakse etteantud tingimustel maksimaalne

eesmärkide täidetus (Arrak, 2002, lk 174-175). Et kasumit maksimeerida, peab firma

tootma kogust, mille piirtulu võrdub piirkuluga. Piirkulu on ühe täiendava tooteühiku

tootmiseks tõendav tootmiskulu. Piirtulu on ettevõtte kogutulu muutus, mille

põhjuseks on ühe täiendava ühiku müümine. (Kerem & Randveer, 2004, lk 44)

Kasumi maksimeerimise kuldreegel on, et firma laiendab oma tootmistegevust seni,

kuni piirtulu ületab piirkulu ja lõpetab toodangu mahu suurendamise, kui piirkulu

hakkab ületama piirtulu ( Kerem, Raju &Randveer, 1998, lk 177).

Oluline tulude ja kulude prognoosimise märksõna on see, et tulud ja kulud peavad

olema seotud äritegevusega. Tasuvusanalüüsi puhul ei võeta arvesse neid tulusid ja

kulusid, mis on seotud finantsinvesteerimisega. Omanikele dividendide maksmine,

aktsiakapitali vähendamisega seotud väljamaksed, laenuintresside maksmine,

laenuvõtmine ja laenude tagasivõtmine ei lähe arvesse.[ CITATION San17 \l 1061 ]

Uue toote (projekti) alustamisel (eelarvestamisel) tasub arvestada riskidega:

investeeringud on osaliselt või täielikult pöördumatud,

püsikulude muutused (muutuvkulude muutuste puhul on risk väiksem,

kuna kui tulud kahanevad, kahanevad ka kulud),

20

ootamatud

sündmused

(loodusõnnetused,

seadusmuudatused,

majandusaktsioonid),

inimlik eksimine alates juhtimisvigadest ning lõpetades varguste ja muu

säärasega. (ibid., 2017)

Tasuvuse analüüs annab ettevõtte juhtidele teadmise, kui suur on iga toote omahind,

millistest teguritest see sõltub. See informatsioon annab ettevõttele paindlikkuse ja

oskuse omahinda mõjutada.[ CITATION Oma08 \l 1061 ]

Ettevõtte põhiline eesmärk on omanike jõukuse suurendamine, selle saavutamisele

aitab kaasa kasumi kasv. Kasum on rahaline näitaja, mis ei iseloomusta

majandustegevuse tulemuslikkust, kasumi genereerimiseks rakendatud ressursside

tasuvust. Võrreldes kasumisummat selle saamiseks kasutatud ressurssidega, saadakse

tasuvus ehk rentaablus ehk kasumi tootlus. [ CITATION Tee05 \p 27 \l 1061 ]

Rentaablus on kasumi suhe mingisse teatud näitajasse. Rentaabluse analüüs näitab,

millised tegurid millisel määral on mõjutanud ettevõtte kasumi kujunemist.

Rentaabluse tüüpe on erinevaid.[ CITATION Kõo06 \p 126 \l 1061 ] Müügikäibe

brutorentaablus on üldine rentaablusenäitaja (Alver & Reinberg, 2002, lk 319).

Müügikäibe üldine rentaablus näitab müügikäibe iga euro tasuvust peale müüdud

toodetele tehtud kulude mahaarvamist [ CITATION Bõt97 \p 25 \l 1061 ].

M üü gik äibe brutorentaablus=

brutokasum

müü gik ä ive

(9)

Müügikäibe brutorentaablus iseloomustab ettevõtte hinnapoliitikat ja

tegevusefektiivsust. Selle näitajaid mõjutavad müügistruktuuri muutmine, kaupade

soetushinna (toodete) omahinna muutmine, kaupade (toodangu) müügihinna

muutmine. (Alver & Reinberg, 2002, lk 320) Käibe kogurentaablus kajastab

tootmistegevuse rentaablust[ CITATION Tee05 \p 28 \l 1061 ].

Müügikäibe puhasrentaablus näitab müügikäibe iga euro tasuvust peale kõikide

kulude ja maksude mahaarvamist[ CITATION Bõt97 \p 25 \l 1061 ].

M üü gik äibe puhasrentaablus=

puhaskasum

müü gik ä ive

(10)

21

Müügikäibe puhasrentaabluse näitaja peegeldab firma hinnakujundust, kulude

struktuuri ja tootmise efektiivsust (Alver & Reinberg, 2002, lk 320).

Tasuvuspunkti ja rentaabluse arvutamine võimaldab hinnata objektiivselt ettevõtte

juhtidel eesmärkide saavutamise reaalsust, pöörab tähelepanu toote müümisega või

teenuse osutamisega seotud kuludele ja annab kiiret tagasisidet vajadusest muuta

hinnakujundamise põhimõtteid. Teades, millise tegevuse juures kulud tekivad, saavad

organisatsiooni juhid mõjutada toote või teenuse omahinda ja vastavalt sellele

korrigeerida müügihindu ja mõjutada ettevõtte kasumit ja väärtust omanike jaoks.

22

2 EMPIIRILISE UURINGU METOODIKA

Empiiriline uuring teostatakse tootmisettevõttes AS. Ettevõte kuulub kontserni:

emaettevõte on AS ja tütarettevõtted on X, Y ja X. Ettevõtte põhitegevusalaks on

klaasplastist lipumastide tootmine, jae- ja hulgimüük ning lipumastide montaaži- ja

transporditeenuse osutamine. Lipumastide tellimused saabuvad kontserniettevõtetelt

ja otse hulgi klientidelt. Organisatsioon soovib alustada tänavavalgustuspostide

tootmist lisaks lipumastide tootmisele, kuna on vabu vahendeid ja aega. Selleks

leitakse ettevõtte katmata tootmispotentsiaal. Vajalik on arvutada toote omahind,

tasuvuspunkt ja rentaablus, et juhtkond oskaks planeerida õiget tootmispinkide arvu,

materjali- ja tööjõukulud.

Töö autor kasutab lõputöö koostamiseks kvantitatiivset uurimismeetodit.

Kvantitatiivne uurimistöö tegeleb arvuliste andmetega, töö tulemused esitatakse

arvude, statistikana, matemaatiliste mudelitena. (Õunapuu, 2014, lk 60-61) Toote

tasuvuspunkti määramiseks on vajalikud järgmised algandmed: püsikulud tooteühiku

kohta, muutuvkulud tooteühiku kohta, tooteühiku müügihind, planeeritav müügikogus

ehk müügiplaan. Selgitatakse välja kuluobjekt, uuritakse ettevõtte kulude liigitust,

selgitatakse välja tootmis- ja mittetootmiskulud, otse- ja kaudkulud, muutuv- ja

püsikulud.

Andmete kogumine toimub dokumentide ja finantsaruannete vaatlusena. Töö autor

viib läbi poolstruktureeritud intervjuud, kohtudes ettevõtte juhtkonnaga ja

raamatupidajaga. Intervjuu käigus saavutatakse küsitletavaga parem kontakt ja

õnnestub saada põhjalikum informatsioon[ CITATION Kuu10 \p 318 \l 1061 ].

Intervjuu eelis teiste andmekogumismeetodite ees on paindlikkus, võimalus

andmekogumist vastavalt olukorrale ja vastajale reguleerida. Intervjueeritavaid

on võimalik kergesti kätte saada, kui soovitakse andmeid täpsustada ja täiendada.

[ CITATION Hir05 \p 192-193 \l 1061 ]

Järelduste tegemiseks kasutab autor deduktiivset lähenemist. Deduktiivne analüüs on

teooriast ja/ või varasematest uurimistest lähtuv analüüs, mida iseloomustab

konkreetse uurimisküsimuse olemasolu ja analüüsikategooriate loomine enne analüüsi

põhiosa läbiviimist[ CITATION Kal15 \l 1061 ].

23

Lõputöö eesmärk on arvutada uue toote omahind ja hinnata selle tasuvust, et

planeerida tänavavalguse postide tootmist. Selleks seati järgmised uurimisülesanded:

selgitada välja kulud, mis on vajalikud uue toote omahinna arvutamiseks;

valida omahinna arvutamise meetod ja kalkuleerida toote omahind;

leida tänavavalgustuspostide tootmise tasuvuspunkt ühikutes ja müügikäibena

ning viia läbi tasuvuse analüüs erinevatel tegevusmahtudel;

anda hinnang uue toote tasuvusele ja leida optimaalne tegevusmaht.

Töö autor tutvus AS finantsaruannetega. Dokumendid ei andnud piisavalt

informatsiooni, seega intervjueeris autor juhtkonda täiendavalt ettevõtte kulukäiturite,

kulude liigitamise ja kajastamise kohta, palus kirjeldada lipumastide ja plaaneeritava

toodete tootmisprotsessi. Töö autor analüüsis ettevõttes kogutud andmeid ning toote

omahinna, tasuvuspunkti ja rentaabluse arvutamisel rakendas valemeid. Erinevate

müügiprognooside puhul arvutas autor võrreldavaid andmed ja koondas need

tabelitesse. Andmete alusel tegi töö autor järeldused ja andis tagasiside

organisatsiooni juhtidele õigete otsuste tegemiseks.

24

3 UUE TOOTE OMAHINNA KALKULATSIOON JA

TASUVUSE ANALÜÜS

Ettevõte toodab lipumaste. Lipumastide tootmiseks on vajalikud vormid. Vormi

kantakse erinevad kihid toorainet vastavalt toote retseptile ja lastakse nendel

kõvastuda. Peale seda tehakse vajalikud tööd, et saavutada tootele kaubanduslik

välimus, toode pakendatakse ja viiakse lattu kuni hetkeni, kui tellitud kogus lipumaste

tarnitakse tellijale. Analoogse tehnoloogiaga on võimalik ilma lisainvesteeringuid

tegemata toota tänavavalgustusposte. Kuna ettevõte töötab emaettevõtte

müügitellimiste alusel, mis on saavutanud maksimumi, on ettevõttel katmata tööaeg.

Intervjuust juhatajaga selgus, et maksimaalne müügitellimus aastas on

22 000 lipumasti keskmise pikkusega 9 jooksvat meetrit (edaspidi jm), s.o 198 000 jm

( 22 000* 9 = 198 000). Maksimaalse tootmismahu arvestuse aluseks on võetud

olemasolevate vormide kogus ja pikkus. Uuritavas ettevõttes on 4 vormi pikkusega

12 meetrit, 6 vormi pikkusega 16 meetrit ja 4 vormi pikkusega 18 meetrit. Vorme

saab kasutada vahetuse jooksul kolm korda. Ettevõte töötab kahes vahetuses. Kõikide

vormide ühekordset kasutamist nimetatakse tootmises ringiks. Ühe ringiga on

optimaalsetel tingimustes võimalik toota lipumaste 216 jm, kolme ringiga 648 jm,

tööpäeva jooksul 1 296 jm, nädalas 6 480 jm. Võttes aluseks 52 nädalat aastas ja

arvestades, et üks nädal aastas on riiklikud pühad ning töötajad puhkavad

kalendriaasta jooksul neli nädalat, võtab töö autor töömahu arvestuse

aluseks 47 nädalat ehk 235 päeva. Maksimaalne lipumastide tootmismaht

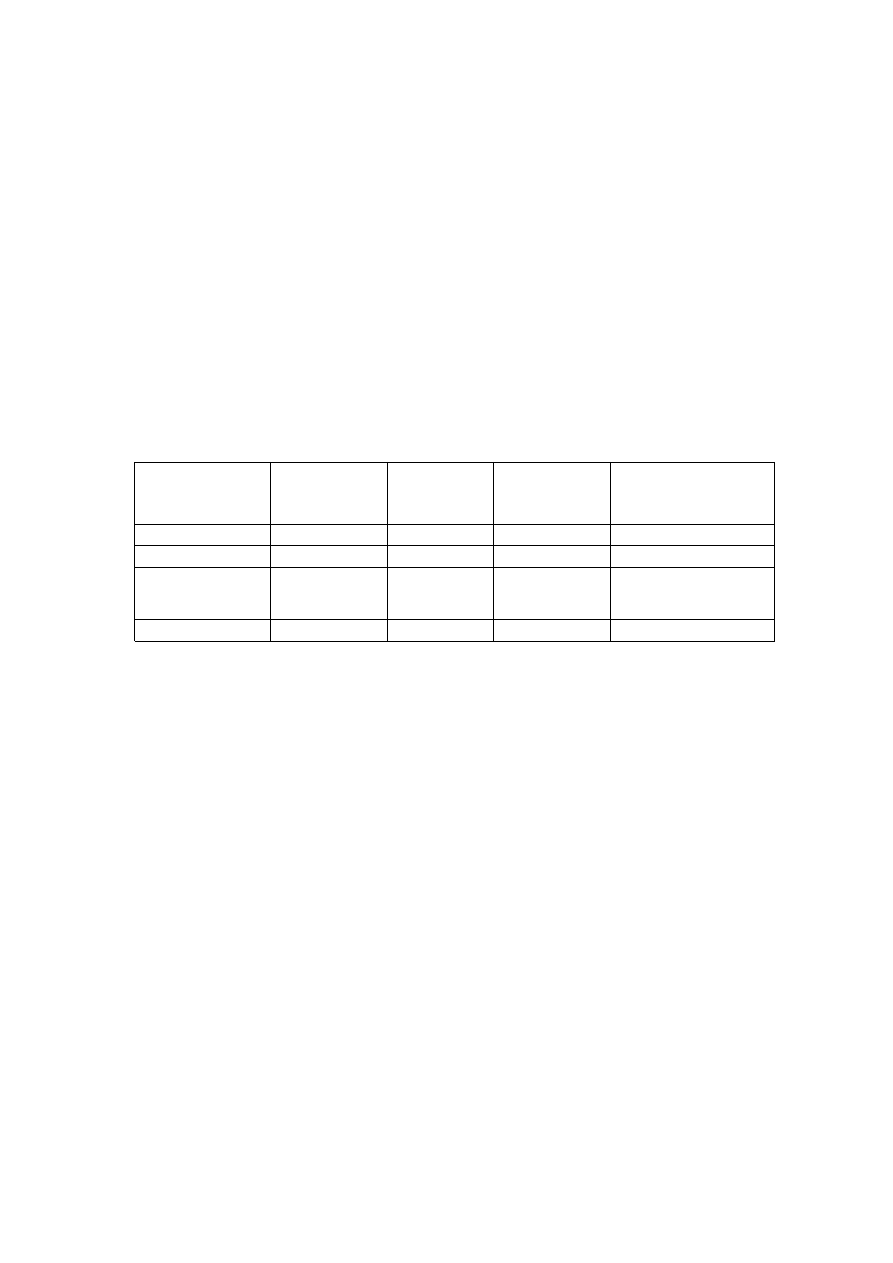

optimaaltingimustes on 304 560 jm (vt Tabel 1).

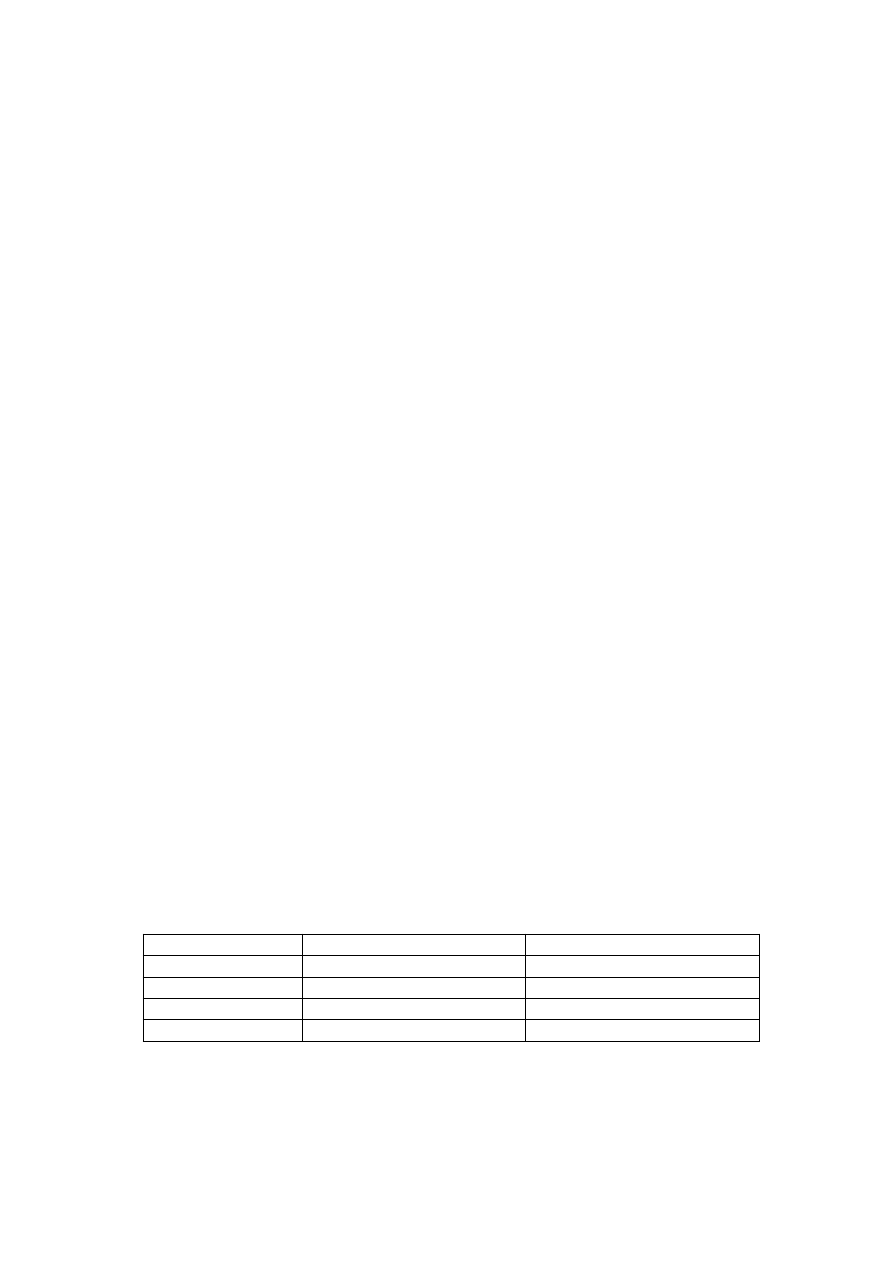

Tabel 1. Lipumastide maksimaalne võimalik toomismaht

Vormid

e kogus

Vormide

pikkus

Pikkus

kokku

Kaks vahetust

kokku

Nädal

kokku

Aasta kokku

A

B =A x 3 x 2

C = B x 5

D = C x 47

4

12

48

288

1 440

67 680

6

16

96

576

2 880

135 360

4

18

72

432

2 160

101 520

216

1 296

6 480

304 560

Ettevõte toodab praegu 198 000 jm lipumaste, mis on maksimaalse tööaja kasutusest

ainult 65% (198 000/ 304 560 * 100= 65%). Tootmisüksuse kasutamata tööaeg

optimaalsetel tingimustel on 35%.

25

Arvestades, et aastas toodetakse 198 000 jm tooteid ja maksimaalne võimalik toodete

kogus on 304 560 jm, saab ettevõte toota lisaks praegusele kogusele veel 106 560 jm

lipumaste. 304 560 jm valmistamiseks kuluks tööaega kokku 3 760 töötundi

(47 * 5 * 8 * 2 = 3 760). Töötundide arvestuse aluseks võetakse arvesse, et tehas

töötab 47 nädalat 5 päeva kahes 8-tunnises vahetuses. 198 000 jm valmistamiseks

kulub 2 444 tundi.

198 000/ 304 560* 3 760= 2 444

Tänavavalgustuspostide valmistamiseks jääb aega 1 316 tundi.

3760 – 2 444 = 1 316

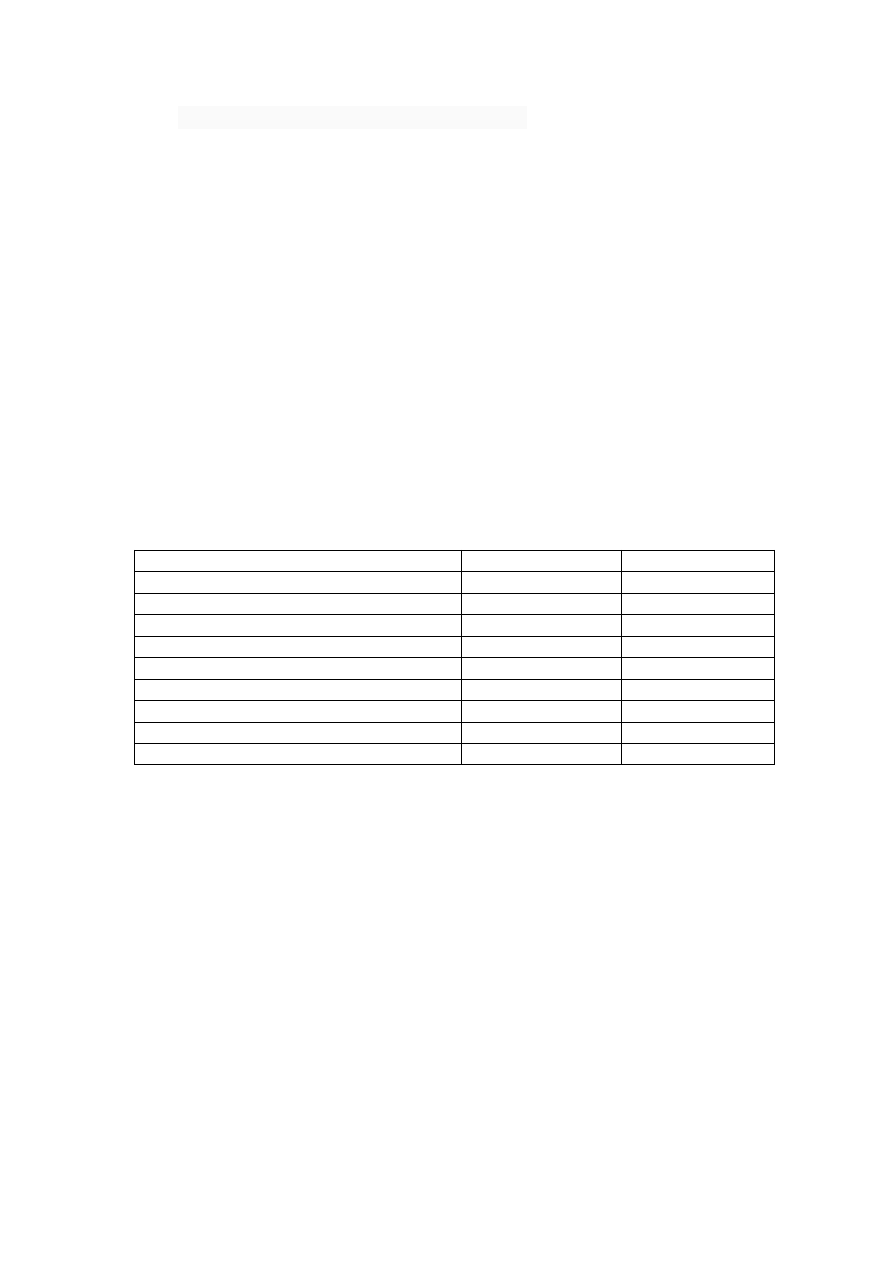

Tabel 2. Tööaja arvestus ühe jooksva meetri lipumasti valmistamiseks

Nimetus

Toote kogus,

jm

Töötunnid

Tööpäevad

Aeg ühe jm

valmistamiseks, h

A

B

C =( B/ 8) / 2 B/A

Lipumastid

198 000

2 444

153

0,0123

Võimalik toota

lisaks

106 560

1 316

82

304 560

3 760

235

Tänavavalgustuspostide eksperimentaalpartii valmistamisel selgus, et uue toote

jooksva meetri valmistamiseks kulub tööaega 50 % rohkem, kui lipumastide

valmistamiseks. Teades aega, kui palju kulub lipumasti jooksva meetri

valmistamiseks, arvutab töö autor tänavavalgustusposti ühe jooksva meetri

valmistamise aja 0,0185 tundi (0,0123 * 1,5 = 0,0185) ja tänavavalgustuspostide

võimaliku maksimaalse koguse, mis on võimalik toota 1 316 töötunniga.

1 316/ 0,0185 = 71 135 jm

Seega võib järeldada, et arvestades organisatsiooni olemasolevaid tehnoloogilisi

lahendusi ja olemasolevat töö ressurssi on ettevõttel võimalik toota lisaks

lipumastidele (198 000 jm) tänavavalgustusposte 71 135 jm ehk 8 892 toodet

keskmise pikkusega kaheksa meetrit.

Järgnevalt liigitatakse kulud tootmis- ja mittetootmiskuludeks, otse- ja kaudkuludeks,

püsi- ja muutuvkuludeks.

26

3.1 Ettevõtte kulude kirjeldamine ja liigitamine

Funktsionaalse liigituse alusel jagunevad ettevõtte kulud tootmiskuludeks

ja mittetootmiskuludeks (Alver & Reinberg, 2002, lk 40). Uuritava organisatsiooni

tootmiskulud on seotud lipumastide tootmisega ja need on toormaterjal, tööliste

palgakulud ja koolituskulud, tootmishoonete rendikulu, kütte- ja kommunaalkulud,

tööriistad, tootmisseadmete (põhivara) amortisatsioonikulu, tootmise lisakulu, mis on

seotud lipumastide pakendamisega ning tootmishoonete ülalpidamiskuludega.

Tootmise lisakulud on tootmishoone ülalpidamiskulud: tootmishoonete rendi- ja

remondikulud, elekter, küttekulud, tootmise jääkide prügivedu, tööriistad ja

väikevahendid, mis on vajalikud toodangu valmistamiseks, tõstuki ülalpidamiskulud,

mida kasutatakse valmistoodangu transpordiks laoplatsile, põhivara

amortisatsioonikulud (vt Tabel 3).

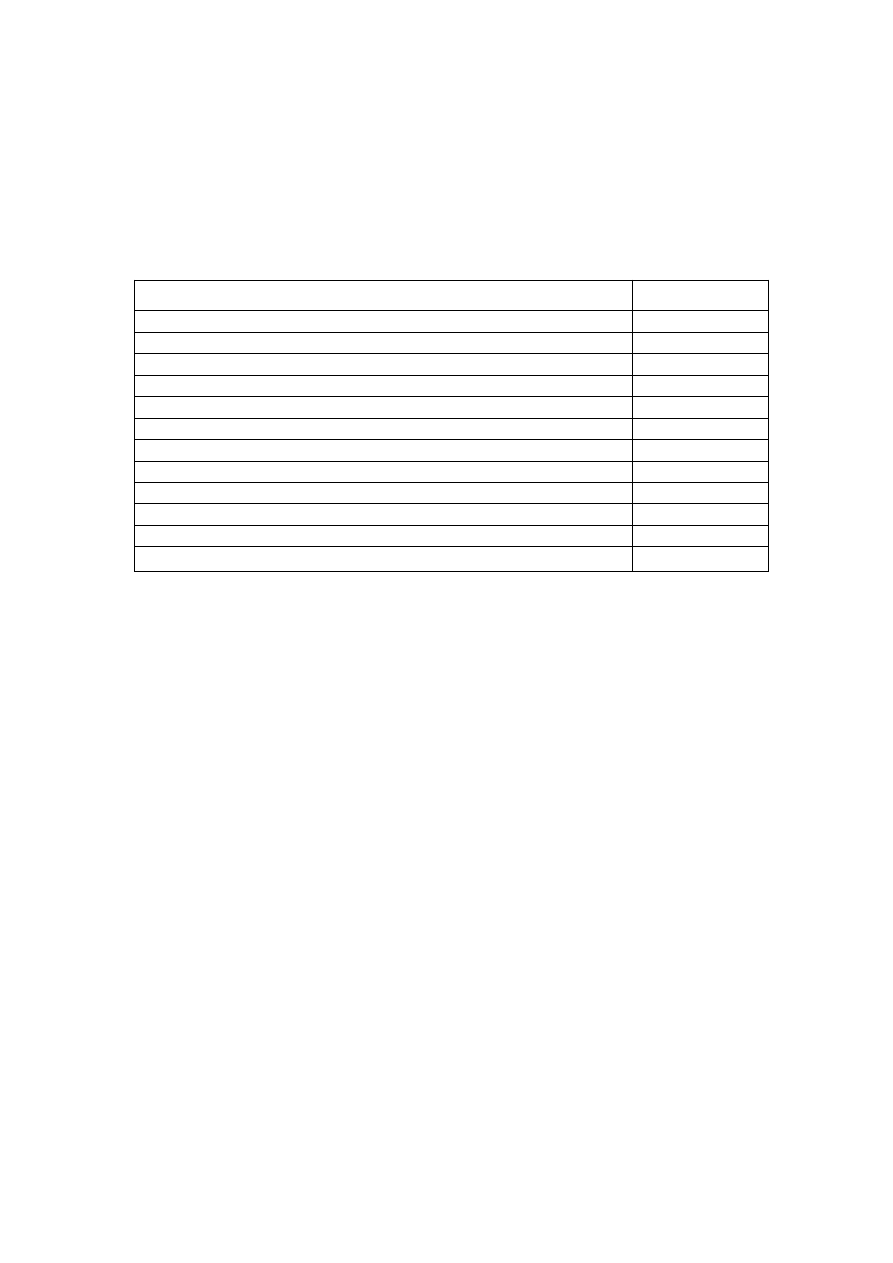

Tabel 3. AS tootmise lisakulud perioodil 01.01.2016 – 31.12.2016

Nimetus

Kulude liik

Summa, euro

Tootmishoone rendikulud

Kaudkulu

46 433

Tootmispõhivara amortisatsioonikulud

Kaudkulu

26 540

Elektrikulud

Kaudkulu

18 677

Tööriistad ja väikevahendid

Kaudkulu

15 018

Küttekulud

Kaudkulu

13 146

Prügiveokulud

Kaudkulu

12 234

Kaitsevahendite kulud

Kaudkulu

10 062

Tõstukikulud

Kaudkulu

8 351

Tootmise lisakulud kokku

150 461

Tuginedes intervjuule AS juhtkonnaga võetakse aluseks majandusnäitajad perioodil

01.01.2016 – 31.12.2016, kuna lõputöö kirjutamise ajal on raamatupidamise aruanne

koostamisel.

Mittetootmiskulud ehk tootmisvälised kulud on turunduskulud, üld- ja halduskulud,

finantseerimiskulud. Ettevõtte mittetootmiskulud on üldhalduskulud ja

finantseerimiskulud. Turustuskulud ei ole eraldi välja toodud, kuna organisatsioon

töötab müügitellimuste alusel, reklaamiga tegeleb emaettevõte. Intervjuust AS

raamatupidajaga selgus, et emaettevõttele tasutakse kulude katteks 10 000 eurot kuus,

mis teeb aastas 120 000 eurot. Üldhalduskulud on ettevõtte juhtkonna

ülalpidamiskulud: kontori rendi- ja ülalpidamiskulud, kontoritehnika ja arvuti

programmide hoolduskulud, sideteenustekulud, juhtkonna palgakulud, sõiduautode

27

kulud, vastuvõtukulud, koolituskulud, lähetuskulud, infotehnoloogia kulud,

raamatupidamisteenus- ja auditeerimiskulud, emaettevõtte juhtimiskulud,

väikevahendid, seadmete amortisatsioonikulu, saaste- ja pakendimaks. Tabelis 4 on

toodud välja AS vaadeldava perioodi mittetootmiskulud ehk üldkulud.

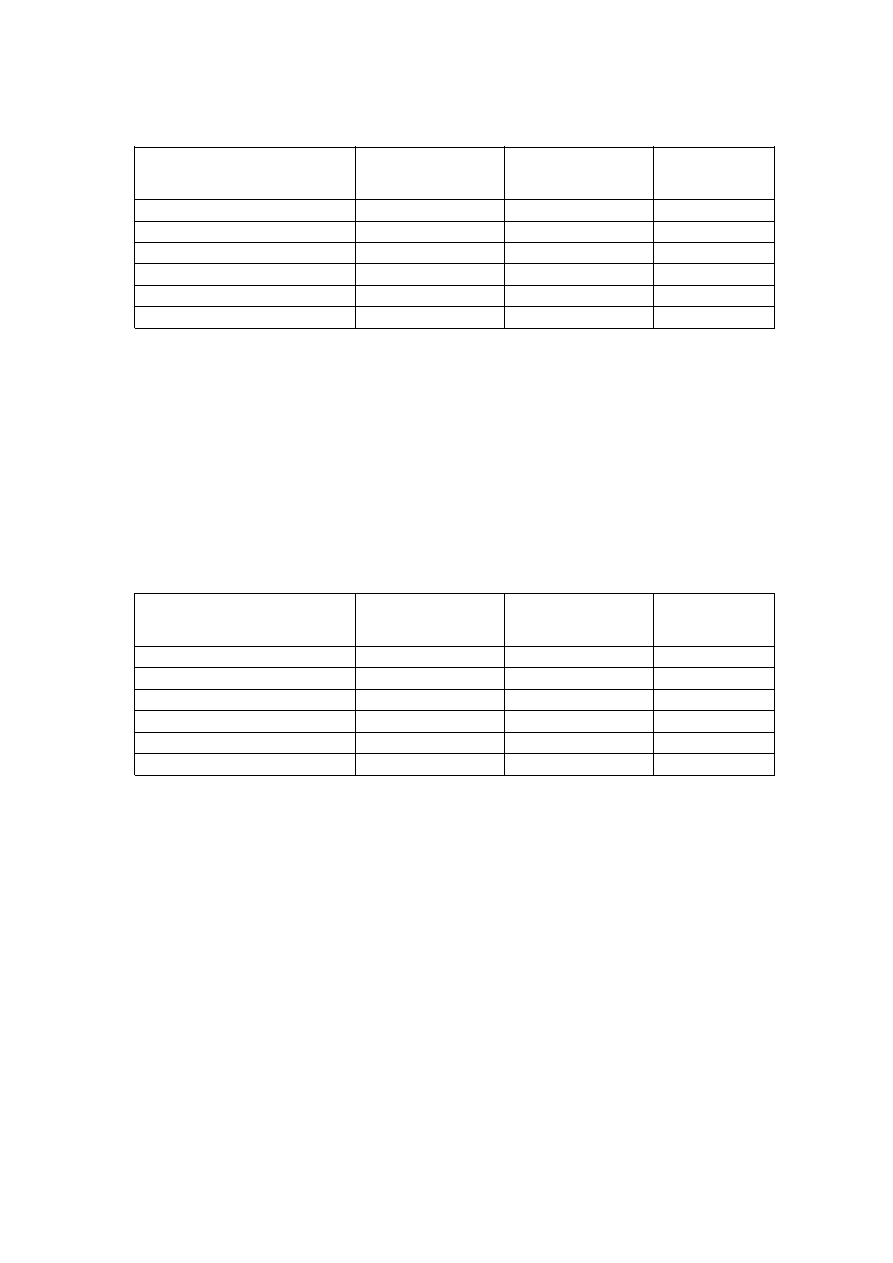

Tabel 4. Ettevõtte üldkulud perioodil 01.01.2016 – 31.12.2016

Nimetus

Summa, eurod

Palgakulud

203 953

Emafirma juhtimiskulud

120 000

Auditeerimise, raamatupidamise, konsultatsiooni kulud

15 288

Sõiduautode kulud

11 727

Põhivara kulum

10 162

Arvutite tarkvara rent ja hoolduskulud

8 355

Ruumide halduskulud, rendi- ja valvekulud

9597

Faktooringu kulud

5 407

Kantseleikulud

2 281

Sidevahendite kulud

2 181

Saastetasu ja pakendimaks

2 062

Kokku

391 013

Lähtuvalt kuluobjektile kirjendamise viisist eristatakse otsekulud ja

kaudkulud (Alver & Reinberg, 2002, lk 52). Otsekulud ehk esmakulud arvestatakse

otse kuluobjektile, uuritavas ettevõttes on need on toormaterjal, tööliste töötasu koos

maksudega, pakend. Kaudkuludel puudub otsene seos tootega, kulud on tehtud

rohkem, kui ühe toote valmistamiseks (Karu, 2008, lk 111). Organisatsiooni

kaudkuludeks on tootmise lisakulud, milleks on tootmisehoone rendikulud ja

ülalpidamiskulud, tööriistad ja väikevahendid, töötajate kaitsevahendite kulud,

tootmistööliste koolituskulud ning organisatsiooni üldkulud, mis on seotud ettevõtte

juhtimisega. Tootmise lisakulud perioodil 01.07.2016 – 30.06.2017 on 150 461 eurot

(vt Tabel 3), juhtimisega seotud kulud on 391 013 (vt Tabel 4). AS kaudsed kulud

kokku on 541 474 eurot.

150 461 + 391 013 = 541 474

Organisatsiooni kogukulud käituvad erinevalt erinevatel tootmismahtudel:

muutuvkulud muutuvad tegevusmahu muutumisel, püsikulud jäävad

samaks (Karu, 2008, lk 112). Muutuvkulud on seotud otseselt tootega ja uuritavas

ettevõttes koosnevad toormaterjalist, tootmistööliste palgakulust, pakendikulust.

Muutuvkulud on täpsemalt kirjeldatud peatükis 3.2. Püsikulud uuritavas ettevõttes on

28

tootmise lisakulud (näiteks tootmishoone rendi- ja kommunaalkulud, tootmispõhivara

amortisatsioonikulud, tööriistade- ja töökaitsevahendite kulud) ning kontori rendi- ja

ülalpidamiskulud, kontoritehnika ja arvuti programmide hoolduskulud,

sideteenustekulud, juhtkonna palgakulud, sõiduautode kulud, vastuvõtukulud,

koolituskulud, lähetuskulud, infotehnoloogia kulud, raamatupidamisteenus- ja

auditeerimiskulud, emaettevõte juhtimiskulud, väikevahendid, seadmete

amortisatsioonikulu, saaste- ja pakendimaks.

3.2 Uue toote omahinna kalkulatsioon

Omahinna arvutamiseks valib töö autor lähtuvalt lõputöö eesmärgist täiskuluarvestuse

meetodi, arvestades uue toote tootmisomahinna ja täisomahinna, ning

jääktuluarvestuse meetodi.

Intervjuust ettevõtte juhtkonnaga selgus, et emaettevõtte poolt etteantud oodatav

kasum on 10%. Hulgiostjate müügihinnale lisandub veel 30%. Emaettevõtte AS

tütarettevõtetele müüakse tooteid 10% kasumiga, hulgiostjatele müüdud toodetele

lisandub veel 30%. Perioodil 01.01.2016 – 31.12.2016 müüdi tütarettevõtetele 50%

lipumaste ja hulgitellijatele 50%. Need andmed võetakse aluseks lipumasti ja

tänavavalgustusposti jooksva meetri müügitulu arvutamiseks.

3.2.1 Täiskuluarvestusmeetod

Täiskuluarvestus on meetod, mille kasutamisel liigitatakse kulud otse- ja

kaudkuludeks ning kuluobjektile arvestatakse kõik kulud (Karu, 2008, lk 273).

Uuritava ettevõtte otsesed materjalikulud, pakendikulud, tootmistööliste tööjõukulud

on seostatavad kuluobjektiga ja on muutuvkulud ning on otseselt seotud toodangu

mahu kasvamisega või kahanemisega.

Lipumasti ja tänavavalgustusposti omahinna kalkulatsiooni arvestuseks on võetud

aluseks toote jooksev meeter, kuna valmistatavad tooted on erineva pikkusega.

Lipumaste toodetakse vastavalt müügitellimusele, toote pikkus varieerub 6 kuni 18

meetrit. Lipumasti jooksva meetri omahinna arvutamiseks võttis töö autor juhtkonna

soovitusel andmed lipumasti kohta pikkusega 9 meetrit, kuna ettevõtte viimaste

aastate kogemus näitab, et toote pikkus on kujunenud ettevõtte keskmiseks näitajaks.

Tuginedes ettevõtte juhtkonna poolt antud andmetele on lipumasti ühe jooksva meetri

29

valmistamiseks materjalikulu 3,28 eurot, pakendikulu 0,60 eurot, tootmistööliste

töötasude kulud koos maksudega 1,79 eurot. Materjali koguseks on arvestatud

toormaterjali kaal, millele on lisatud 2 % toormaterjali kaalust, mis tekib toote

kaubandusseisundisse viimisel: otsade lõikamisel ja servade lihvimisel.

AS juhtkonna turu analüüsi tulemusena on selgunud, et nõutavate

tänavavalgustuspostide lühim pikkus on 3 meetrit ja pikim 10 meetrit ning eeldatakse,

et kõige enam tellitav uus toode on pikkusega 8 meetrit. Tänavavalgustuspostid

kuuluvad tsiviilehitusvaldkonda ning peavad olema sertifitseeritud vastavalt

standardile EN 40-7, mis näeb ette toodete tugevuse katsetuse. Selle tarbeks on

ettevõte teinud tänavavalgustusepostide katsepartii. Katsetuse tulemusena selgus

materjalikulu toote ühe jooksva meetri valmistamiseks ning tööajakulu, mis

on 1,5 korda suurem, kui lipumastide tootmisel. Need andmed võtab töö autor

kalkulatsioonide aluseks. Tänavavalgustusposti omahind koosneb

toormaterjalist 10,82 eurot, pakendist 0,60 eurot ning tootmistöötajate töötasust koos

maksudega 2,67 eurot jooksva meetri kohta. Intervjuust AS juhtkonnaga selgus, et

kulud on seotud otseselt toote valmistamisega ja on muutuvad tootmismahu

muutumisel. Tabelis 5 on toodud toodete muutuvkulud eurodes ühe jooksva meetri

kohta.

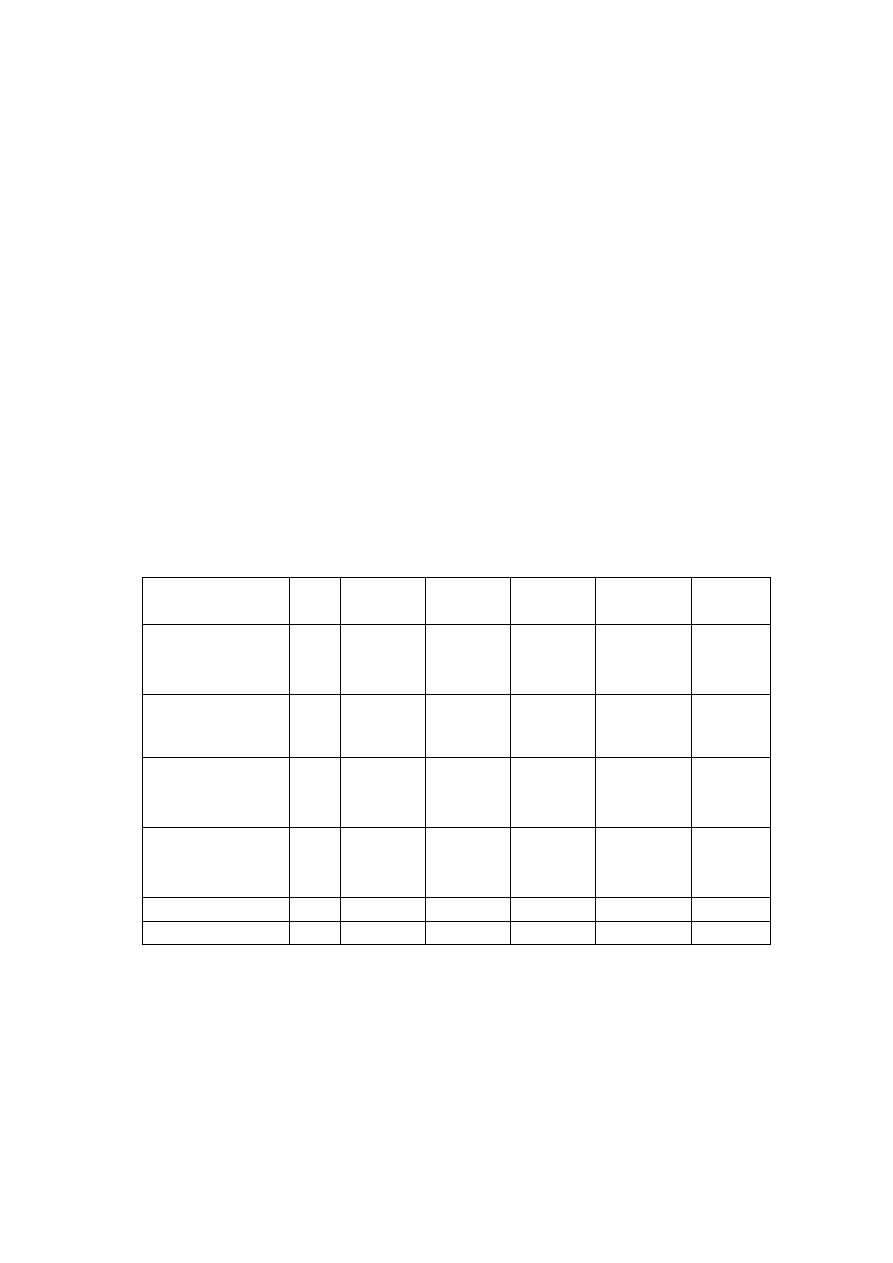

Tabel 5. Lipumasti ja tänavaposti otsekulud

Nimetus

Lipumasti hind,

euro/ jm

Tänavapostide hind,

euro/ jm

Toormaterjal

3,28

10,82

Pakkematerjal

0,60

0,60

Töötasu

1,79

2,67

Otsekulud kokku

5,67

14,09

Otsekulud ühe jooksva meetri lipumasti kohta kokku on 5,67 eurot ja ühe

tänavavalgustusposti jooksva meetri valmistamiseks on 14,09 eurot. Uue toote

tootmishinna arvutamiseks võtab töö autor aluseks maksimaalse

tänavavalgustuspostide koguse, mis on võimalik toota tehases kasutades efektiivselt

tööaega, ja jagab tootmise kaudkulud tooteühikutele kasutades kulukäituriks töötunde.

Kuna uue toote katsetuse tulemusena selgus, et tänavavalgustusposti jooksva meetri

valmistamiseks kulub aega 1,5 korda enam, kui lipumasti valmistamiseks, on

kulukäituriks valitud tööaeg. Tabelis 6 on arvestatud toodete tootmisomahind.

30

Tabel 6. Toodete tootmisomahinna kujunemine

Lipumast,

198 000 jm

Tänavavalgustus

post, 71 135 jm

Kokku

Kokku tööaeg, tunnid

2 444

1 316

3 760

Tööaeg ühele tootele

0,0125

1,0185

Kaudkulud toodetele kokku

97 800

52 661

150 461

Kaudkulud tootele

0,49

0,74

Otsekulu tootele

5,67

14,09

Toote tootmisomahind

6,16

14,83

Tänavavalgustusposti jooksva meetri tootmisomahind on 14,83 eurot/ jm

14,20 + (((1 316 / 3760) * 150 461) / 71 135) = 14,83

Järgmise sammuna arvutab töö autor toodete täisomahinna. Täisomahinna teadmine

on oluline müügihinna määramisel, kuna müügihind peab katma kõik toote kulud.

Tabelis 7 on arvutatud kaudkulude jaotus tööaja alusel AS-s.

Tabel 7. Ettevõtte üldkulude jaotus toodetele

Lipumast,

198 000 jm

Tänavavalgustus

post, 71 135 jm

Kokku

Kokku tööaeg, tunnid

2 444

1 316

3 760

Tööaeg ühele tootele

0,0125

0,0185

Kaudkulud toodetele kokku

351 958

189 516

541 474

Kaudkulud tootele

1,78

2,66

Otsekulu tootele

5,67

14,09

Toote täisomahind

7,45

16,75

Tänavavalgustusposti jooksva meetri täisomahind on 16,75 eurot/ jm.

14,09 + (((1316 / 3760) * 541 474) / 71 135) = 16,75

Tuginedes intervjuule ettevõtte juhtkonnaga arvestab töö autor, et keskmine

tänavavalgustusposti pikkus on 8 meetrit. Ühe uue toote täisomahind on 134,00 eurot.

16,75* 8 = 134,00

3.2.2 Osakuluarvestusmeetod

Toote omahinda on võimalik arvutada ka osakuluarvestusega ehk jääktuluarvestusega.

Kulud liigitatakse muutuvkuludeks ja püsikuludeks, osakuluarvestuses kuluobjektile

arvestatakse ainult muutuvkulud (Karu, 2008, lk 88). AS müügitulu kujunemine on

31

kirjeldatud peatükis 3.2.1. Tuginedes nende andmetele on lipumasti jooksva meetri

müügihinna arvestamiseks võetakse keskmise juurdehindluse protsendi, mis on 15%.

Teades lipumasti muutuvkulusid ühe jooksva meetri kohta kokku on 5,67 eurot,

arvutatakse toote ühe ühiku müügitulud 7,17 eurot.

(5,67 * 1,10) * 1,15= 7,17

Piirkasum kujuneb müügikäibe ja muutuvkulude vahena, s.o 1,50.

7,17 - 5,67 = 1,50

Tänavavalgustusposte plaanitakse müüa ainult hulgiostjale. Uue toote müügitulud ühe

jooksva meetri kohta on 20,15 eurot.

(14,09 * 1,10) * 1,30 = 20,15

Kaheksa meetri kõrguse tänavavalgustusposti hind on 161,20 eurot.

20,15 * 8 = 161,20

Tänavavalgustusposti piirkasum on 6,06 eurot.

20,15 – 14,09 = 6,06

Piirkasumi ja müügitulu suhet nimetatakse piirkasumimääraks. Piirkasumimäär

arvutatakse jagades ühe toote piirkasumi toote müügihinnaga

(Alver & Reinberg, 2002, lk 102). Lipumastide piirkasumimäär on 21%.

1,50 / 7,17 * 100 = 21%

Tänavavalgustuspostide piirkasumimäär on 30%.

6,06 / 20,15 *100 = 30%

Andmed toodete piirkasumikohta on esitatud Tabelis 8.

Tabel 8. Toodete piirkasum

Nimetus

Lipumast, 1 jm

Tänavavalgustuspost, 1 jm

Müügihind

7,17

20,15

Muutuvkulu

5,67

14,09

Piirkasum

1,50

6,06

Piirkasumimäär

21%

30%

Ühiku piirkasum on ühiku müügihinna ja muutuvkulu vahe. Kogu jääktulu on

võimalik leida teades müüdud ühikute arvu ja korrutades selle ühiku piirkasumiga.

32

Intervjuust juhtkonnaga on teada, et aastas müüakse 198 000 jm lipumaste.

Lipumastide kogu piirkasum on 297 000 eurot.

198 000 * 1,50 = 297 000

33

Tuginedes eelpool arvutustele on teada, et olemasolevate tehnoloogiliste lahendustega

ja tööjõuressursiga on võimalik toota 71 135 jm tänavavalgustusposte. Uue toote kogu

piirkasum on 431 078 eurot.

71 135 * 6,06= 431 078

Osakuluarvestuses kantakse muutuvkulud tootele otse ja püsikulusid ei kanta,

viimaseid vaadeldakse perioodi kuludena. Jääktuluarvestus võimaldab prognoosida

tegevusmahu muutuse mõju kasumile.

3.3 Uue toote tasuvuse analüüs

Kasumilävi ehk tasuvuspunkt näitab, kui palju peab ettevõte tootma ja müüma

etteantud hinnaga tänavavalgustusposte, et tulud ja kulud oleks võrdsed, ehk ärikasum

puudub. On teada ettevõtte püsikulud kokku 541 474 eurot, lipumastide

piirkasum 1,50 eurot/ jm, uue toote piirkasum 6,06 (vt Tabel 8) ja toodete planeeritud

struktuur (lipumastid 65% ja tänavavalgustuspostid 35%) Võttes arvesse toodete

erinevaid osakaale arvutatakse keskmine piirkasum.

1,50 * 0,65 + 6,06 * 0,35 = 3,096

Kaubaühiku kaalutud keskmine piirkasum on 3,096. Kasutades antud töö teoreetilise

osa valem 3, arvutatakse tasuvuspunkt ühikutes, mis on 174 895 jm

Tasuvuspunkt (ü hikutes)=

541 474

3,096

=

174 895 jm

Lähtudes organisatsiooni võimalikust müügistruktuurist (65% lipumaste ja

35% tänavavalgustusposte) selgub, et lipumastide kasumilävi on 113 682 jm

174 895 * 0,35 = 113 682

ja tänavavalgustusposte kasumilävi on 61 213 jm.

174 895 * 0,65 = 61 213

Teades tänavavalgustusposti müügihinda, mis on 20,15 eurot/jm arvutatakse

tänavavalgustuspostide tasuvuspunkt rahas.

Tänavavalgustuspostide tasuvuspunkt rahas = 61 213 * 20,15 = 1 233 442 eurot

34

Analüüsi tulemusena selgus, et uue toote tasuvuspunkt ühikutes on 61 213 jm ja

rahas 1 233 442 eurot. Tugines intervjuule ettevõtte juhtkonnaga, arvutatakse välja

tänavavalgustuspostide kogus tükkides, arvestades, et uue toote keskmine pikkus

on 8 jooksvat meetrit, s.o 7 652 tänavavalgustusposti aastas.

61 213 / 8 = 7 652

AS ei ole saavutanud täisvõimsust. Uue toote lisamisel tootmisesse olemasolevate

ressurssidega jäävad püsikulud samaks, kaasneb ainult muutuvkulude suurenemine.

Teades toodete muutuvkulusid, ettevõtte püsikulusid leitakse optimaalne uue toote

tootmismaht. Töö autor arvestab, et ettevõtte püsikulud on 541 474 eurot, lipumaste

realiseeritakse aastas 198 000 jm müügihinnaga 7,17 eurot ja toote muutuvkulud on

5,67 eurot, tänavavalgustuspostide müügitulud on 20,15 eurot ja selle toote

muutuvkulud 14,09 eurot. Tabelis 9 on arvestatud tänavavalgustuspostide optimaalne

tootmismaht.

Tabel 9. Optimaalse tootmismahu arvestamine

Tänavapostide

tootmismaht, tk

1

10000

30000

40343

50000

70000

Lipumastide

müügitulud,

euro, 198 000 jm

7,17

1419660

1419660

1419660

1419660

141966

0

Uue toote

müügitulu

kokku, euro

20,2

201500

604500

812911

1007500

141050

0

Lipumastide

muutuvkulud

kokku, euro

5,67

1122660

1122660

1122660

1122660

112266

0

Uue toote

muutuvkulud

kokku, euro

14,1

140900

422700

568433

704500

986300

Püsikulud, euro

541474

541474

541474

541474

541474

KASUM

-183874

-62674

5

58526

179726

Tabelis 9 on arvutatud kasum tänavavalgustuspostide tootmisel erineval mahul. Toode

hakkab tootma kasumit ettevõtte poolt oodatava juurdehindlusega 30%, kui

toodetakse tänavavalgustusposte vähemalt 40 343 jm ehk 5043 toodet pikkusega

kaheksa meetrit.

35

AS töötab kasumiga. Perioodil 01.01.2016 – 31.12.2016 oli aasta kasum 141 019

eurot ja puhaskasum 108 201 eurot, müügitulud olid 3 669 155 eurot. Vaadeldava

perioodi ettevõtte müügirentaabluse näitaja oli 3,84%, müügikäibe puhasrentaabluse

näitaja 2,95%.

M üü gik äibe brutorentaablus=

141019

3 669155

*100 =3,84%

M üü gik äibe puhasrentaablus=

108201

3 669155

*100 =2,95%

Tänavavalgustuspostide tootmise alustamisega praeguste tehnoloogiliste ja tööjõu

ressurssidega jäävad ettevõtte püsikulud samaks, müügitulud kasvavad iga uue toote

ühiku müümisel, brutokasum kasvab uue toote jääktulu võrra. Töö autor võtab

arvestuse aluseks tänavavalgustuspostide koguse tasuvuspunktis 71 135 jm.

Uus müü gik ä ibe brutorentaablus=

141 019+71135∗6,06

3 669 155+71 135∗20,15

*100 =11,21%

Uus müü gik ä ibe puhasrentaablus=

108 201+71135∗6,06

3 669 155+71 135∗20,15

*100 =10,57%

Analüüsi tulemusena selgub, et uue toote tootmise alustamisega tõuseks

organisatsiooni müügikäibe brutorentaablus 2,92 korda

11,21 / 3,84 = 2,92

Ettevõtte müügikäibe puhasrentaabluse tõus oleks 3,58 korda.

10,57 / 2,95 = 3,58

Kokkuvõtteks saab öelda, et AS tänavavalgustuspostide tootmisega maksimaalsel

võimalikus koguses 71 135 jm tõuseb ettevõtte müügikäibe rentaablus 2,92 korda ja

müügikäibe puhasrentaablus 3,58 korda. Analüüsi tulemusena selgus, et oodatava

30% kasumi saamiseks peab ettevõtte planeerima tänavavalgustuspostide tootmist

vähemalt 40 343 jm, mis on uue toote optimaalse kogus.

36

KOKKUVÕTE

Ettevõtte omanike põhiline eesmärk on saada kasumit. Ettevõtte juhid peavad vastu

võtma selle eesmärgi saavutamiseks võimalikult õigeid otsuseid. Üheks võimaluseks

on suurendada ettevõtte tulude poolt ja teiseks võimaluseks on omada efektiivset

kuluarvestussüsteemi. Tulude pool sõltub oluliselt toote või teenuse hinnast. Hinna

kujundamisel on oluline arvestada konkurentide hindu ja turu nõudlust. Ettevõtte

kuluarvestus on aluseks toote omahinna arvutamiseks ja müügihinna kujunemiseks.

Efektiivne kuluarvestussüsteem tagab õigeaegse ning kvaliteetse ülevaate kuludest,

millele tuginedes saavad organisatsiooni juhid võtta vastu põhjendatud

juhtimisotsuseid.

Lõputöö eesmärgiks oli välja selgitada uue toote omahind ja hinnata selle tasuvust.

Eesmärgi saavutamiseks selgitati välja missugused kulud mõjutavad omahinda,

arvutati tänavavalgustuspostide omahind kasutades täiskulu- ja osakuluarvestuse

meetodeid, leiti uue toote tasuvuspunkt ning optimaalne tegevusmaht. Töö autor

tutvus ettevõtte kuludokumentidega ja viis läbi poolstruktueeritud intervjuu, et

selgitada välja kulud, mis on vajalikud uue toote omahinna arvutamiseks.

Omahinna arvutamiseks täiskuluarvestuse meetodil leiti tänavavalgustuspostide

otsekulud ja kaudkulud tooteühiku kohta. Uue toote otsekuludeks on toormaterjal,

tootmistööliste töötasu koos maksudega, pakendikulu. Tänavavalgustusposti jooksva

meetri otsekulud on 14,09 eurot/ jm. Ettevõtte kaudkulud on tootmise lisakulud ning

kontori rendi- ja ülalpidamiskulud, seadmete amortisatsioonikulud, juhtkonna

palgakulud, koolituskulud ning lähetuskulud, raamatupidamisteenuse- ja

auditeerimiskulud, emaettevõtte juhtimiskulud, saaste-ja pakendimaks.

Täiskuluarvestuse meetodi kasutamisel jaotati kõik kulud tooteühikule. Tootmise

kaudkulude jaotamisel selgus, et organisatsiooni täisvõimsusel tootmisel on

tootmisomahind 14,83 eurot/ jm. Ettevõtte kõikide kulude jaotamisel leiti uue toote

täisomahind, mis on 16,75 eurot/jm. Arvestades, et ettevõte hakkab müüma

tänavavalgustusposte keskmise pikkusega 8 jm on uue toote täisomahind

on 134,00 eurot.

Omahinna arvestamisel osakuluarvestusmeetodil oli oluline arvestada ühe toote ühiku

tootmiseks vajalikud muutuvkulud, ettevõtte püsikulud ja oodatav kasumiootus.

37

Tänavavalgustusposti muutuvkulud on toormaterjal, tööliste palgakulud,

pakendikulud ja võrduvad 14,09 eurot/jm. Organisatsiooni püsikulud on tootmise

lisakulud ja ettevõtte üldkulud. Arvutati uue toote müügihind eeldusel, et müük

toimub ainult hulgiostjatele, ja selleks kujunes 20,15 eurot/jm. Kaheksa meetrise

tänavavalgustusposti müügihind on 161,20 eurot.

Töö autor viis läbi uue toote tasuvuse analüüsi. Selle tulemusena selgus

tänavavalgustuspostide tasuvuspunkt ühikutes 61 213 jm ning rahas 1 233 442 eurot.

Tuginedes ettevõtte juhtkonna intervjuule arvutati välja uue toote kogus keskmise

pikkusega 8 jm, milleks on 7 652 tükki aastas. Selgitati välja tänavavalgustuspostide

optimaalne tootmismaht, milleks on 40 343 jm ehk 5 043 tükki aastas. Arvestades

ettevõtte tehnoloogilist võimsust ja kasutamata tööaega on võimalik toota

aastas 71 135 jm tänavavalgustusposte ehk 8 892 tükki.

Uurimistöös arvutati AS aruandeperioodi 01.01.2016 – 31.12.2016 müügikäibe

rentaablus 3,84% ja müügikäibe puhasrentaablus 2,95%. Võttes aluseks selle perioodi

müügitulu ja kasuminäitajad, arvestati müügikäibe rentaabluse näitajate muutumise,

kui oleks toodetud tänavavalgustusposte maksimaalses koguses 71 135 jm, kasutades

ära ettevõtte kogu tehnoloogia- ja tööressurssi. Analüüsi tulemusena selgus, et

müügikäibe brutorentaablus tõuseks 2,92 korda ja ettevõtte müügikäibe

puhasrentaablus suureneks 3,58 korda.

Töö autor teeb ettepaneku AS juhtkonnale

alustada tänavavalgustuspostide tootmisega müügihinnaga 20,15 eurot jooksev

meeter vähemalt 40 343 jm;

kasutada efektiivselt ettevõtte tehnoloogilised võimalused ja vaba

tööjõuressurssi ning toota 71 135 jm maksimaalse kasumi saamiseks.

Mida enam suudab organisatsioon toota ja müüa tänavavalgustusposte, seda suurem

on ettevõtte kasum ja seda rikkamad on omanikud.

Töö autori arvates on lõputöö eesmärk täidetud.

38

KASUTATUD KIRJANDUS

Alver, J. & Alver, L. (2011). Majandusarvestus ja rahandus. Tallinn: Tallinna

Raamatutrükikoda.

Alver, J. (2009). Kuluarvestussüteemi täiustamine. Raamatupidamisuudised nr 1

(112).

Alver, J. & Reinberg, L. (2002). Juhtimisarvestus. (2.trükk). Tallinn: Deebet.

Arrak, A.,Eamets, R. & Karm, T. (2002). Majanduse ABC. (3.trükk). Tartu: Avatar

Brauer, M. (2012). Toode, turg ja meeskond – veenva äriidee kolm vaala Kuidas

äriideed analüüsida. E-ajakiri: Director, 4/2012. Kasutamise kuupäev:

20.02.2017, allikas http://www.director.ee/toode-turg-ja-meeskond-veenva-

ariidee-kolm-vaala-kuidas-ariideed-analuusida/

Bõtškova, J. & Teearu, A. (1997). Ärirahandus. Tallinn: Coopers & Lybrand.

CIMA. (2002). Management Accounting.Official Terminology. Cima Publishing

Ettevõtte kulude planeerimise reeglid. (2011). EAS. Kasutamise kuupäev: 24.02.2017,

allikas http://195.80.116.172/et/alustavale-ettevotjale/ettevotlusega-

alustamine/finantsplaneerimine/ettevotte-kulude-planeerimise-reeglid

Glad, E. & Becker, H. (1997). Activity- based costing and management. Chichester:

John Wiley&Sons.

Haldma, T. & Karu, S. (1999). Kuluarvestuse süsteemi loomine ettevõttes. Tartu:

Rafiko&AT Audiko.

Hirsjärvi, S. ,Remes, P. & Sajavaara, P. (2005). Uuri ja kirjuta. Tallinn: Medicina.

Kalmus, V.,Masso, A. & Linno, M. (2015) Kvalitatiivne sisuanalüüs. Kasutamise

kuupäev: 02.04.2017, allikas http://samm.ut.ee/kvalitatiivne-sisuanalyys

Kaplan, R. & Cooper, R. (2002). Kulu ja tulemus. Tallinn: Fontese Kirjastus.

Karu, S. (2008). Kulude juhtimine ja arvestus. Tartu: Rafiko Kirjastus.

39

Karu, S. (2012). Omahinna arvestamine ja üldkulude jaotamine. Kasutamise kuupäev:

14.02.2017, allikas http://www.sanderkaru.ee/finantskoolitused/omahinna

%20arvestamine%20ja%20yldkulude%20jaotamine.pdf

Kerem, M. ,Raju, O., &Randveer, M. (1998). Mikroökonoomika. (2. trükk). Tallinn:

TEA Kirjastus

Kerem, K. & Randveer, M. (2004). Mikro- ja makroökonoomika põhikursus.

( 4 trükk). Tallinna: Külim

Kuluarvestus infosajandil. (2011). E-ajakiri: Director, 7/2011 . Kasutamise kuupäev:

22.12.2016, allikas http://www.director.ee/kuluarvestus -infosajandil/

Kuluarvestus ja kulujuhtimine. (s.a.). Innove. Kasutamise kuupäev: 25.12.2016,

allikas

http://www.innove.ee/UserFiles/Kutseharidus/%C3%95ppekava/Logistika

%20%C3%B5pik%20kutsekoolidele/17_Kuluarvestus%20ja

%20kulujuhtimine.pdf

Kuusik, A., Virk, K., & Printshal, I. (2010). Teadlik turundus. Tartu: Tartu Ülikooli

Kirjastus.

Kõomägi, M. (2006). Ärirahandus. Tartu: Tartu Ülikooli Kirjastus.

Mereste, U. (2003). Majandusleksikon,I. Tallinn: Eesti Entsüklopeediakirjastus.

Miljan, M. (1996). Hinnakujundus turunduses. Tartu: Tartu Ülikooli Kirjastus.