TALLINNA TEHNIKAÜLIKOOLI TALLINNA KOLLEDŽ

Majandusteaduskond

Majandusarvestuse eriala

Riho Vaher

FINANTSANALÜÜSI AINETÖÖ

Õppejõud:

Ester

Vahtre Tallinn

2017

SISUKOR

TALLINNA TEHNIKAÜLIKOOLI TALLINNA KOLLEDŽ 1

Majandusteaduskond 1

Majandusarvestuse eriala 1

Riho Vaher 1

FINANTSANALÜÜSI AINETÖÖ 1

SISSEJUHATUS 4

1.ETTEVÕTETE LÜHITUTVUSTUSED 6

1.1 Tallinna Vesi AS 6

1.2

Olympic Entertainment Group 7

1.3

Tallink Grupp AS 7

2. HORISONTAAL- JA VERTIKAALANALÜÜS 9

2.1 Horisontaalanalüüs 9

2.1.1 Tallinna Vesi AS 9

2.1.2 Olympic Entertainment Group AS 11

2.1.3 Tallink AS 13

2.2 Vertikaalanalüüs 14

2.2.1 Tallinna Vesi AS 15

2.2.2 Olympic Entertainment Group AS 15

2.2.3 Tallink AS 16

3.

SUHTARVUD 18

3.1

Likviidsus ja maksejõulisus 18

3.1.1 Raha ja

pank müügituludest 18

3.1.2

Maksevalmidus 20

3.1.3 Lühiajaliste kohustuste kate 21

3.1.4 Rahavoogude

genereerimise võime 22

3.2 Käibekapitali suhtarvud 23

3.2.1 Nõuded müügituludest ja keskmine laekumisperiood 23

3.2.1 Varud müügituludest ja varude laoseis päevades 24

3.2.2 Võlgnevus tarnijatele müügituludest ja

keksmine tasumisperiood 25

3.2.3 Lühiajaline raharinglus päevades 26

3.3

Tasuvus ,

rentaablus ja jätkusuutlik kasv 28

3.3.1 Tegevuse

marginaal 28

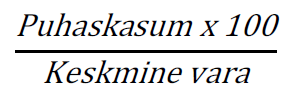

3.3.2 Vara tasuvus ja rentaablus 29

3.3.3 Keskmine finantskulude määr 30

3.3.4 Omakapitali tasuvus ja rentaablus 31

3.3.5 Jätkusuutlik kasv 32

KOKKUVÕTE 37

KASUTATUD KIRJANDUS 40

Lisa 1 Tallinn Vesi AS bilansi horisontaalanalüüs 41

Lisa 2 Tallinna Vesi AS kasumiaruande horisontaalanalüüs 42

Lisa 3 Olympic Entertainment Group AS-i bilansi horisontaalanalüüs 43

Lisa 4 Olympic Entertainment Group AS-i kasumiaruande horisontaalanalüüs 44

Lisa 5 Tallink AS bilansi horisontaalanalüüs 45

Lisa 6 Tallink AS kasumiaruande horisontaalanalüüs 46

Lisa 7 Tallinna Vesi AS bilansi vertikaalanalüüsi algandme 47

Lisa 8 Tallinna Vesi AS kasumiaruande vertikaalanalüüsi

algandmed 47

Lisa 9 Olympic Entertainment Group AS-i bilansi vertikaalanalüüsi algand 49

49

Lisa 10 Olympic Entertainment Group AS-i kasumiaruande vertikaalanalüüsi algandmed 49

Lisa 11 Tallink AS-i bilansi verikaalanalüüsi algandmed 50

Lisa 12 Tallink AS-i kasumiaruande vertikaalanalüüsi algandmed 52

SISSEJUHATUS 4

1.ETTEVÕTETE

LÜHITUTVUSTUSED 5

1.1

Tallinna Vesi AS 5

1.2

Olympic Entertainment Group 5

1.3

Tallink Grupp AS 6

2.

HORISONTAAL- JA VERTIKAALANALÜÜS 8

2.1

Horisontaalanalüüs 8

2.1.1

Tallinna Vesi AS 8

2.1.2

Olympic Entertainment Group AS 10

2.1.3

Tallink AS 12

2.2

Vertikaalanalüüs 13

2.2.1

Tallinna Vesi AS 14

2.2.2

Olympic Entertainment Group AS 14

2.2.3

Tallink AS 15

3.

SUHTARVUD 16

3.1

Likviidsus ja maksejõulisus 16

3.1.1

Raha ja pank müügituludest 16

3.1.2

Maksevalmidus 17

3.1.3

Lühiajaliste kohustuste kate 19

3.1.4

Rahavoogude genereerimise võime 20

3.2

Käibekapitali suhtarvud 20

3.2.1

Nõuded müügituludest ja keskmine laekumisperiood 21

3.2.1

Varud müügituludest ja varude laoseis päevades 22

3.2.2

Võlgnevus tarnijatele müügituludest ja keksmine tasumisperiood 23

3.2.3

Lühiajaline raharinglus päevades 24

3.3

Tasuvus, rentaablus ja jätkusuutlik kasv 26

3.3.1

Tegevuse marginaal 26

3.3.2

Vara tasuvus ja rentaablus 27

3.3.3

Keskmine finantskulude määr 28

3.3.4

Omakapitali tasuvus ja rentaablus 29

3.3.5

Jätkusuutlik kasv 30

KOKKUVÕTE 34

KASUTATUD

KIRJANDUS 36

Lisa

1 Tallinn Vesi AS bilansi horisontaalanalüüs 37

Lisa

2 Tallinna Vesi AS kasumiaruande horisontaalanalüüs 38

Lisa

3 Olympic Entertainment Group AS-i bilansi horisontaalanalüüs 39

Lisa

4 Olympic Entertainment Group AS-i kasumiaruande

horisontaalanalüüs 40

Lisa

5 Tallink AS bilansi horisontaalanalüüs 41

Lisa

6 Tallink AS kasumiaruande horisontaalanalüüs 42

Lisa

7 Tallinna Vesi AS bilansi vertikaalanalüüsi algandme 43

Lisa

8 Tallinna Vesi AS kasumiaruande vertikaalanalüüsi algandmed 44

Lisa

9 Olympic Entertainment Group AS-i bilansi vertikaalanalüüsi

algand 45

Lisa

10 Olympic Entertainment Group AS-i kasumiaruande vertikaalanalüüsi

algandmed 46

Lisa

11 Tallink AS-i bilansi verikaalanalüüsi algandmed 47

Lisa

12 Tallink AS-i kasumiaruande vertikaalanalüüsi algandmed 48

SISSEJUHATUS

Käesoleva

töö eesmärk tuleneb otseslt autori huvist börsi ja

börsiettevõtete vastu, mille algpõhjus peitub huvis investeerimise kui sellise vastu. Tulus investeering sõltub mitmest, omavahel

seotud, komponendist . Näiteks tulusa investeeringu tegemine algab

turu valikust, instrumendi valikust, investeerimisobjekti analüüsist

jne.Käesoleva

töö raames oletame, et oleme juba teinud valikud , et investeerime

koduturul ja börsiaktsiatesse ehk püüame valida Tallinna börsil

noteeritud ettevõtete vahel enda jaoks parima ettevõtte.

Loomulikult tuleb analüüsida ja mingite kriteeriumite alusel valida

või välistada kõik noteeritud ettevõtted, aga antud töö raames

eeldame, et valik on juba langetatud ja sõelale on jäänud kolm

börsiettevõtet, kelle ühiseks jooneks on dividendide maksmine eelnevatel perioodidel . Autor püüab töö lõpuks jõuda valikuni,

milline neist kolmest oleks kõige kindlam investeering kasutades

finantsanalüüsi meetodeid : bilansi ja kasumiaruande horisontaal- ja

vertikaalanalüüsi ja finantssuhtarvude analüüsi näitamaks

valitud ettevõtete likviidsust ja maksejõulisust ning rentaablust

ja jätkusuutlikku kasvu.

Analüüsi

aluseks on valitud aastate 2013-2015 majandusaasta aruanded ja

võrdlusmeetodid on valitud, et muuta erinevate tegevusalade

ettevõtete finantsandmed võrreldavalt analüüsitavateks. Töö

lõpus annab autor omapoolse hinnangu.

1.ETTEVÕTETE

LÜHITUTVUSTUSED

1.1

Tallinna Vesi AS

Ettevõtte

nimi on AS Tallinna Vesi ning ettevõtte eelkäija asutati 1967.

aastal Tallinna Veevarustuse ja kanalisatsiooni Valitsusena. Tallinna

Vesi on Eesti suurim vee-ettevõte, mis pakub veeteenuseid kuni

kolmandikule Eesti inimesele Harjumaal ja Tallinnas. Ettevõttel on

veeteenuste osutamise ainuõigus kuni aastani 2020. Ettevõte kasutab

vee kogumiseks 2000

km2

suurust pinnaveehaarde süsteemi ning opereerib varasid , mis on

vajalikud vee puhastamiseks ja tarbijateni toimetamiseks , reovee ja sadevee kogumiseks ning puhastamiseks. Ligi 90%

joogiveest toodetakse pinnaveest. Tallinlaste peamine joogiveeallikas

on Ülemiste järv, mistõttu ei ole see ka avalikult kasutatav

veekogu. Ligikaudu 10% tarbijatest kasutab piirkondlikku põhjavett

ja keskmine veetarbimine on püsinud viimastel aastatel 95 liitri ringis elaniku kohta.

AS

Tallinna Vesi erastati 2001.a . Erastamisel

Tallinna linnaga sõlmitud Teenuslepingu järgselt on ettevõttel

kohustus tagada teenuste kvaliteet 97 teenustasemel. Praegune

Teenusleping kehtib kuni 2020. aastani, kuid Tallinna

teeninduspiirkonnas on ettevõttel vee- ja kanalisatsiooni-teenuste

osutamise ainuõigus aastani 2025.

Ettevõttel

on tegutsevad vee- ja heitveelaborid, mis teostavad aastas sadu

tuhandeid proove ja analüüse. Veevärgisüsteemi kuulub ligi 1150

km veetorustikke, 18 veepumplat ja ca 64 põhjavee puurkaevupumplat.

AS-i

Tallinna Vesi

kontsern koosneb kahest ettevõttest. Tütarettevõte

OÜ Watercom kuulub täielikult AS-ile Tallinna Vesi ning selle

tulemused on konsolideeritud

kontserni (AS Tallinna Vesi ja OÜ

Watercom, edaspidi koos Kontsern) tulemustesse. Kontserni struktuur

on püsinud muutumatuna alates 2015. aastast (1).

1.2 Olympic Entertainment Group

Ettevõtte

nimi on

Olympic

Entertainment Group AS ning peamine

tegevusala on

kasiinooperatsioonide korraldamine ja hotellide

opereerimine .

Kontserni esimene äriühing AS Benetreks asutati 1993. aasta

septembris. Olympic Entertainment Group AS on asutatud 1999.a

novembris. Olympic

Entertainment Group AS ja tema tütarettevõtted on juhtiv

hasartmänguteenuste

osutaja Balti riikides ning opereerib kasiinosid

Poolas, Slovakkias,

Valgevenes , Maltal ja Itaalias. Olympic

Entertainment Group AS on kontserni põhivaldusühing, mille kaudu

toimub kontserni tegevuse strateegiline juhtimine ja

finantseerimine .

Kohalike kasiinode tegevust juhivad kohalikud tütarettevõtted,

mille hulka kuuluvad Olympic

Casino Eesti AS Eestis, Olympic Casino

Latvia SIA Lätis, Olympic Casino Group Baltija UAB Leedus, Casino

Polonia-Wroclaw Sp. z.o.o. Poolas, Olympic Casino Slovakia S.r.o. ja

Olybet Slovakia S.r.o. Slovakkias, Olympic Casino Bel IP Valgevenes

ning Jackpot Game S.r.l. ja Slottery S.r.l. Itaalias. Kontserni

kasiinoettevõtted tegutsevad suuremas osas kaubamärgi Olympic

Casino all. Lisaks tavakasiinodele pakub kontsern ka internetikasiino

teenuseid ning opereeris kuni 31.10.2013 Eestis 4-tärnilist hotelli

ja kasiinokompleksi (2).

1.3

Tallink Grupp AS

Ettevõtte

nimi on Tallink Grupp AS ning peamine tegevusala on meretransport ,

kuid gruppi on lisandunud jõuliselt ka taksondus, hotellindus ja

väiksemad teenuste grupid.

AS

Tallink Grupp koos tütarettevõtetega (edaspidi 'kontsern') on

Euroopa juhtiv laevandusettevõte, mis pakub kõrgetasemelisi

minikruiisi- ja reisijateveoteenuseid Läänemerel. Samuti on

kontsern üks juhtivatest ro-ro kaubaveoteenuste pakkujatest

kontserni poolt opereeritavatel liinidel. Kontsern pakub oma

teenuseid kaubamärkide Tallink ja

Silja Line all mitmel laevaliinil

Soome ja Rootsi, Eesti ja Soome, Eesti ja Rootsi ning Läti ja Rootsi

vahel. Kontserni laevastikus on kokku 16 alust: kruiisilaevad, ro-pax

kiirlaevad ja ro-ro kaubalaevad. Lisaks opereerib kontsern nelja

hotelli Tallinnas ja üht Riias.

Tallink

Grupp on kiirelt kasvav ettevõte ning investeerinud aktiivselt

kaasaegsesse laevastikku, uute liinide avamisse ning teiste

turuosaliste omandamisesse - viimase kümne aasta jooksul kokku 1,8

miljardit Eurot.

Laevastiku

uuendamise kava tulemusel on Tallink

Grupil Läänemere moodsaimad

kruiisilaevad. See on oluliselt avardanud reisijate valikuvõimalusi

erinevate liinide, väljumisaegade ja teenuste osas ning tõstnud

kruiisi - ja reisijateveo standardi ning selle kvaliteedi kogu

regioonis täiesti uuele

tasemele . Tallink usub, et sellega on loodud

tugev

vundament ettevõtte ärimahtude jätkusuutlikuks kasvatamiseks

ning juhtiva positsiooni tugevdamiseks.

Tallink

Grupp järgib

rangelt rahvusvahelisi ohutusnõudeid ning ISO

14001 keskkonnakaitse standardit. Igal aastal kontrollivad nende

turvalisuse juhtimise süsteemi

eksperdid sõltumatust riskide

hindamise organisatsioonist - Lloyds

Register ’ st - ning Eesti,

Läti, Soome ja Rootsi veeteede ametitest. Seisuga

31. detsember 2015 töötas kontsernis 6 966 inimest (31. detsember

2014: 6 654 inimest) (3).

2.

HORISONTAAL- JA VERTIKAALANALÜÜS

Bilansi puhul tähendab

horisontaalne analüüs, et vaatame, millises ulatuses bilansikirje

jääk on muutunud aastast

aastasse . Esimese aasta jäägid on seega

100%.Kui nõuded kasvavad järgmisel aastal 5%, saamegi 105%. Kasv on

esimese aastaga võrreldes

kumulatiivne . Kasumiaruande horisontaalne

analüüs koostatakse sarnaselt. Bilansi horisontaalne analüüs

kinnitab seda, mida teised suhtarvud on näidanud, näiteks

käibekapitali osas. Siit ilmneb ka, mis muutused on toimunud

põhivara (finantsinvesteeringud, materiaalne ja immateriaalne vara)

ja pikaajaliste kohustuste

koosseisus . Kasumiaruande horisontaalne

analüüs näitab tulude ja kulude kasvu. Kulude

osakaalu näitavad

marginaalid (kasumiaruande vertikaalne analüüs). Milline kulu on

rivist väljas, näitab horisontaalne analüüs, kui

kasumiaruanne on

koostatud kululiikide lõikes. Kas tasuvus on halvenenud tööjõu-või

materjalikulude tõttu, on tähtis teave (4, lk 79).

Bilansi

vertikaalne analüüs näitab

bilansikirjete suhet

bilansimahtu .

Kasumiaruande vertikaalne analüüs näitab iga kirje suhet

müügituludesse (4,lk79).

2.1

Horisontaalanalüüs

Horisontaalanalüüsi

puhul võrreldakse mitme erineva perioodi näitajaid ja tuuakse välja

aruandekirjete muutused kas rahalisel või protsentuaalsel kujul.

Teisisõnu horisontaalanalüüs näitabki iga aruandekirje muutust

aastast aastasse.(5)

2.1.1

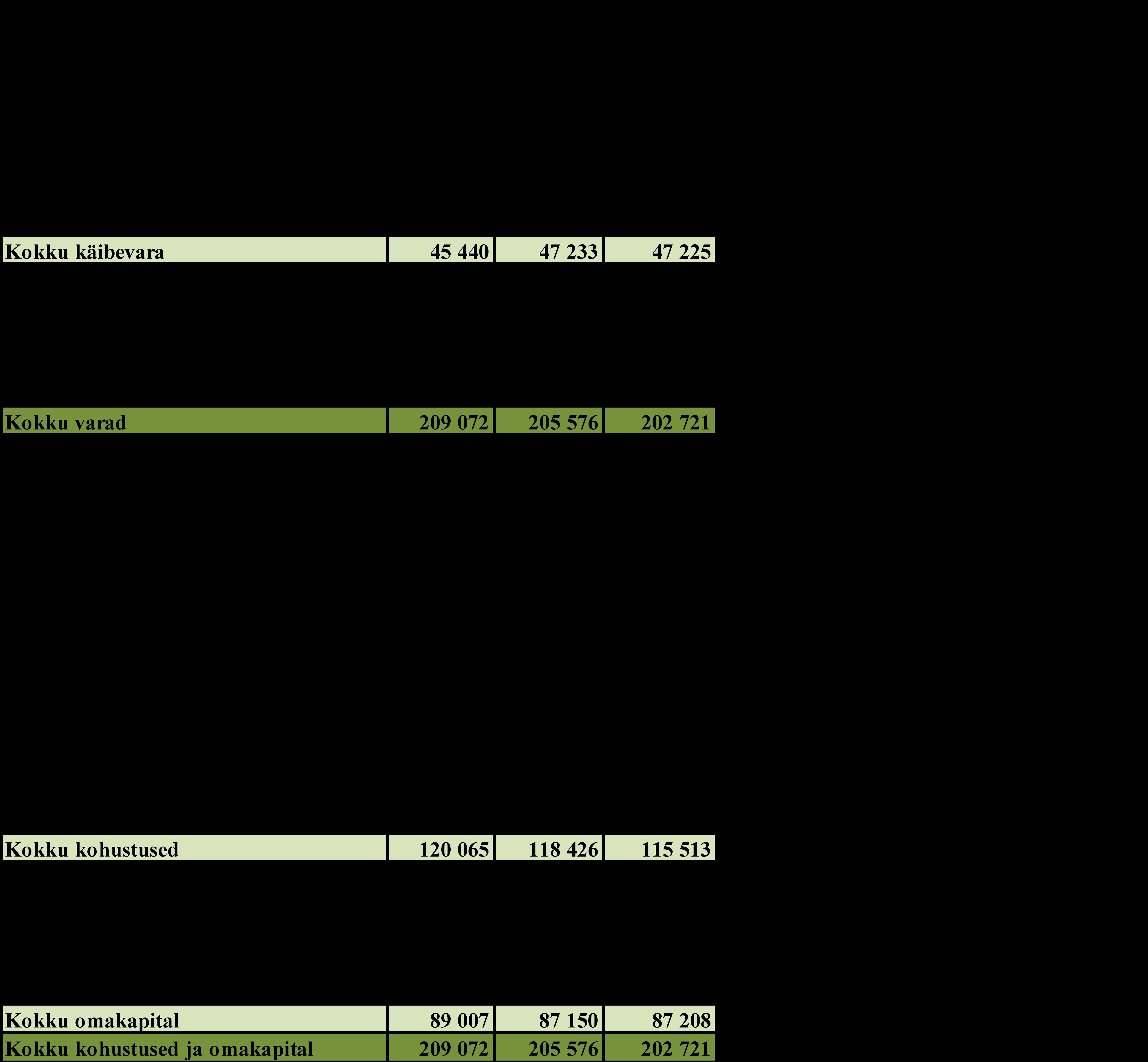

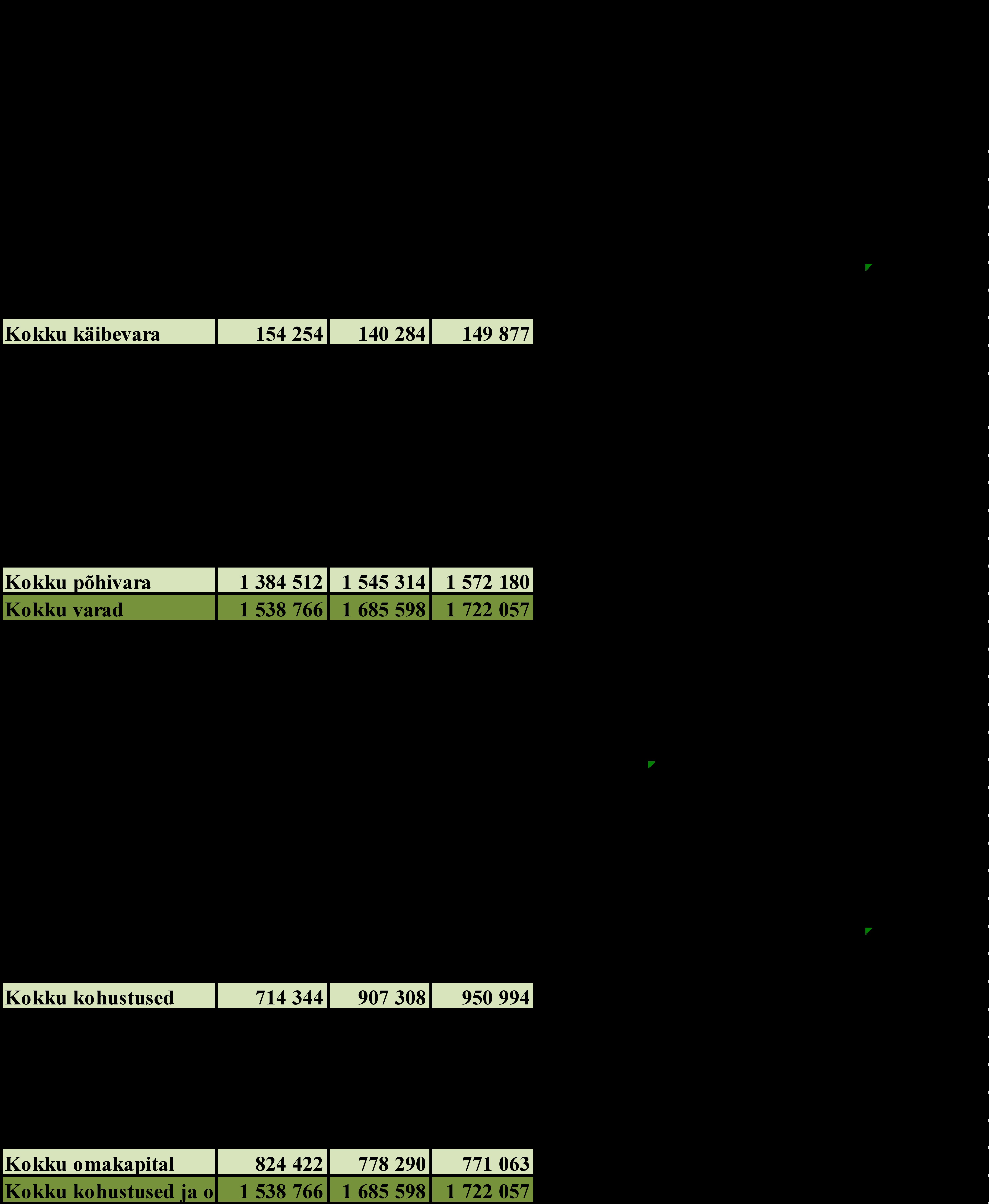

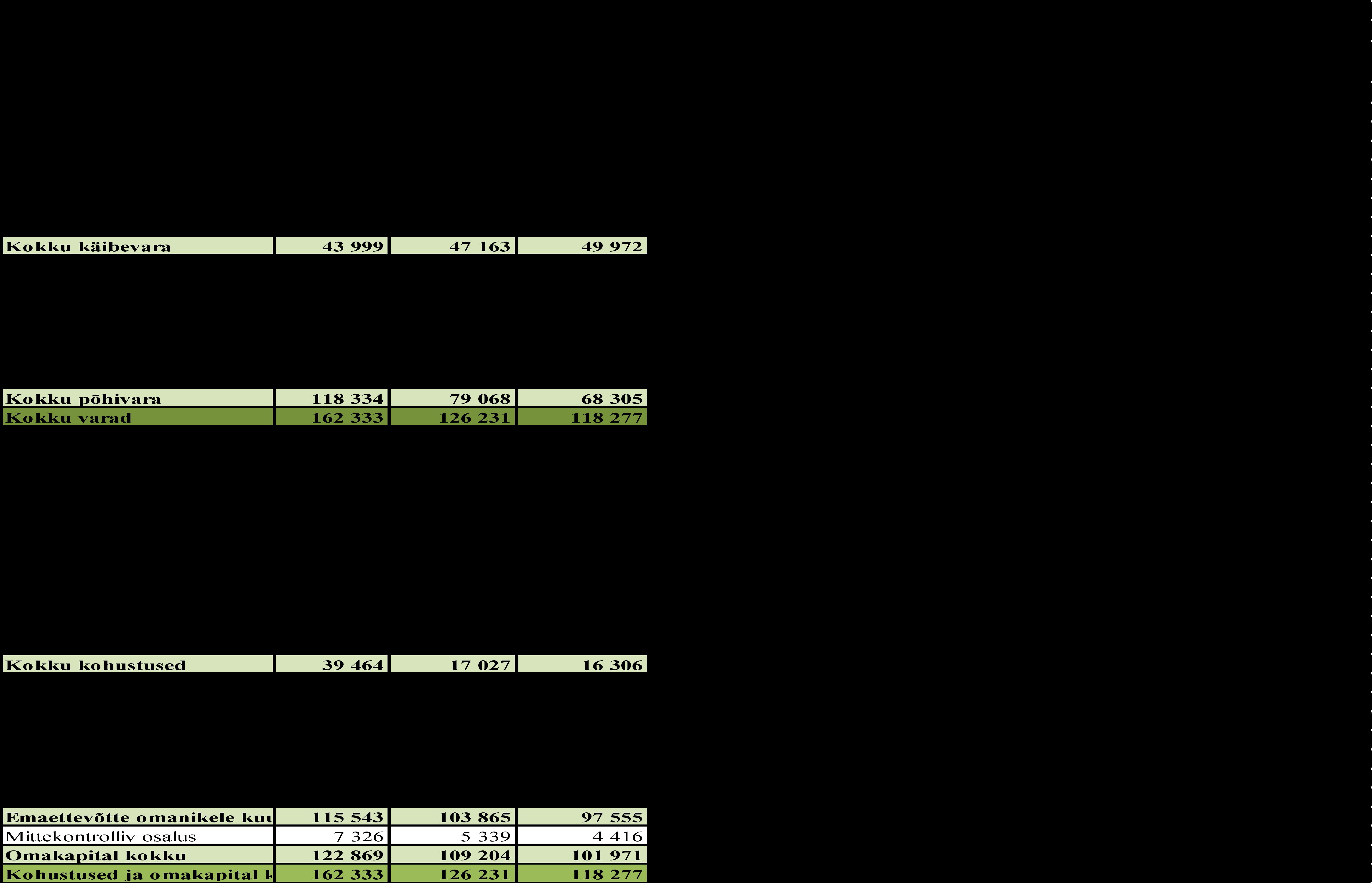

Tallinna Vesi AS

Aastatel

2013-2015 ei ole Tallinna Vesi AS bilansikirjetel ekstraordinaalselt

suuri muutusi toimunud ning märkimisväärsed muutused on toimunud

pigem positiivses suunas. Näiteks on 2013-2014, edaspidi esimene

periood, toimunud rahavarude kasv 21,32% võrra31,786 miljonilt 38,56

miljonini. Muutus on seepärast positiivne, et on toimunud nõuete ja

ettemaksete arvelt, mis on antud perioodil vähenenud ca 44% (vt Lisa

1). Viie miljoni euro võrra ehk 3,44% on kasvanud materiaalne

põhivara, seda peamiselt pikaajaliste laenude ja saadud ettemaksete

arvelt. Esimese perioodi varad on kokkuvõtlikult kasvanud 1,41%.

Kohustuste poolel märkimisväärseid struktuurseid muutusi pole

toimunud. Veidi (2,8%) on kasvanud laenukohustused ja kõige suurem

muutus on toimunud laekumiste arvelt tulevaste perioodide

liitumistasude arvelt (ca 24%), mis on summarselt siiski tagasihoidlik summa (2,424 miljonit). Omakapitali muutusi pole

praktiliselt toimunud, jaotamata kasum on veidi (0,12%) langenud,

millest võib järeldada, et kogu eelmise perioodi kasum kulus

dividendimakseteks. Dividendimakse oli eelmise perioodiga samas

suurusjärgus, kuid samal ajal toimus kasumi ca 10%-line kukkumine.Teise

perioodi (2014-2015) peamised muutused varade poolelt on toimunud

raha ja ettemaksete vähenemisel ja materiaalse põhivara kasvamise arvelt, mis on kokkuvõtlikult bilansi mahtu kasvatanud 1,7% võrra

ehk pea 3,5 miljonit eurot. Kohustuste poolt on kasvanud ettemaksed tulevaste perioodide liitumistasudelt ning omakapitalis on kasvanud

jaotamata kasum ca 3,7%. Suuri muutusi kirjetel pole vaadeldaval

perioodil toimunud.

Joonis

1: Bilansikirjed Tallinna Vesi AS 2013-2015Allikas:Autori

märkmedToodud

Joonisel 1 on bilansikirjete suurused visuaalselt aastate kaupa.

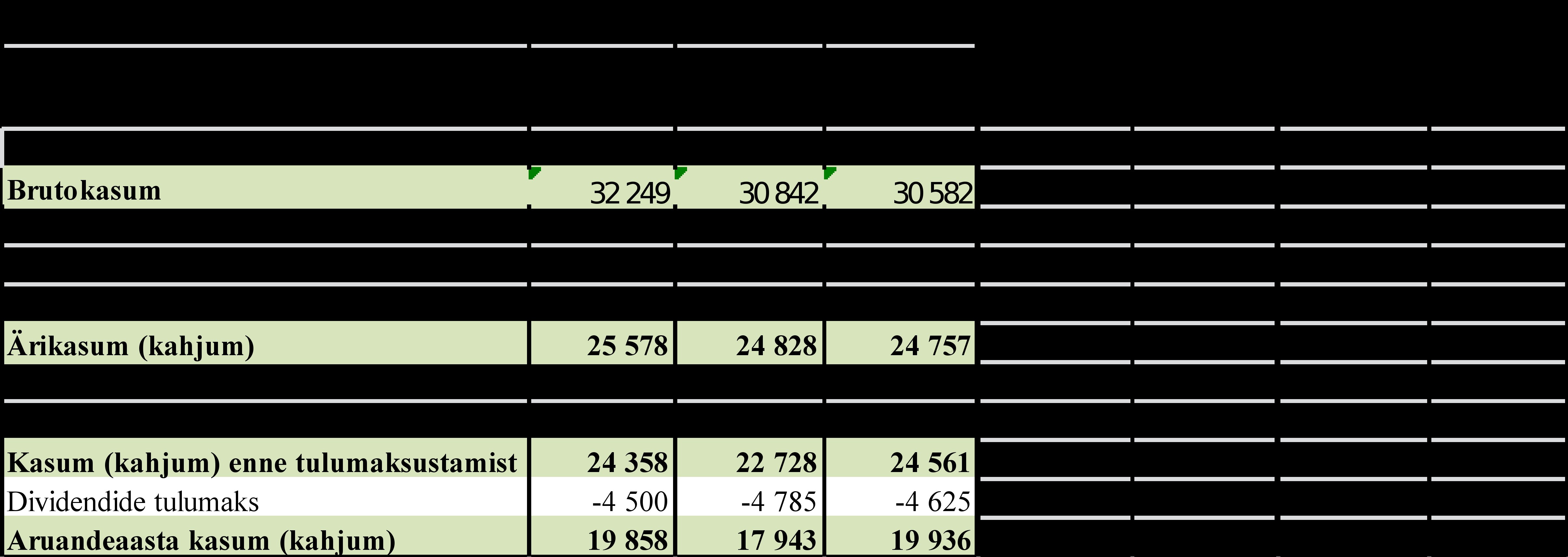

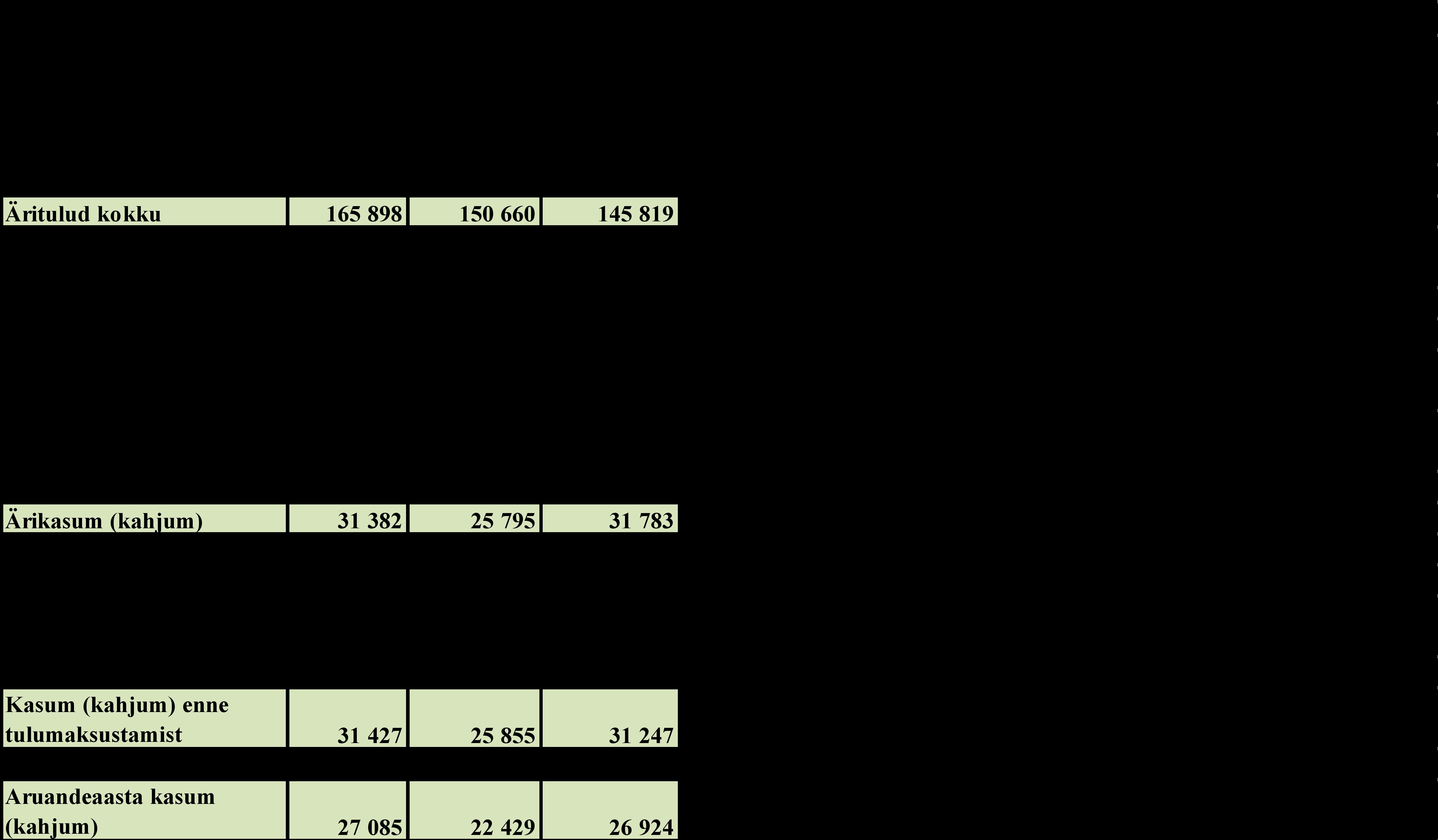

Horisontaalanalüüsi tulemused on toodud välja Lisas1.Kasumiaruande

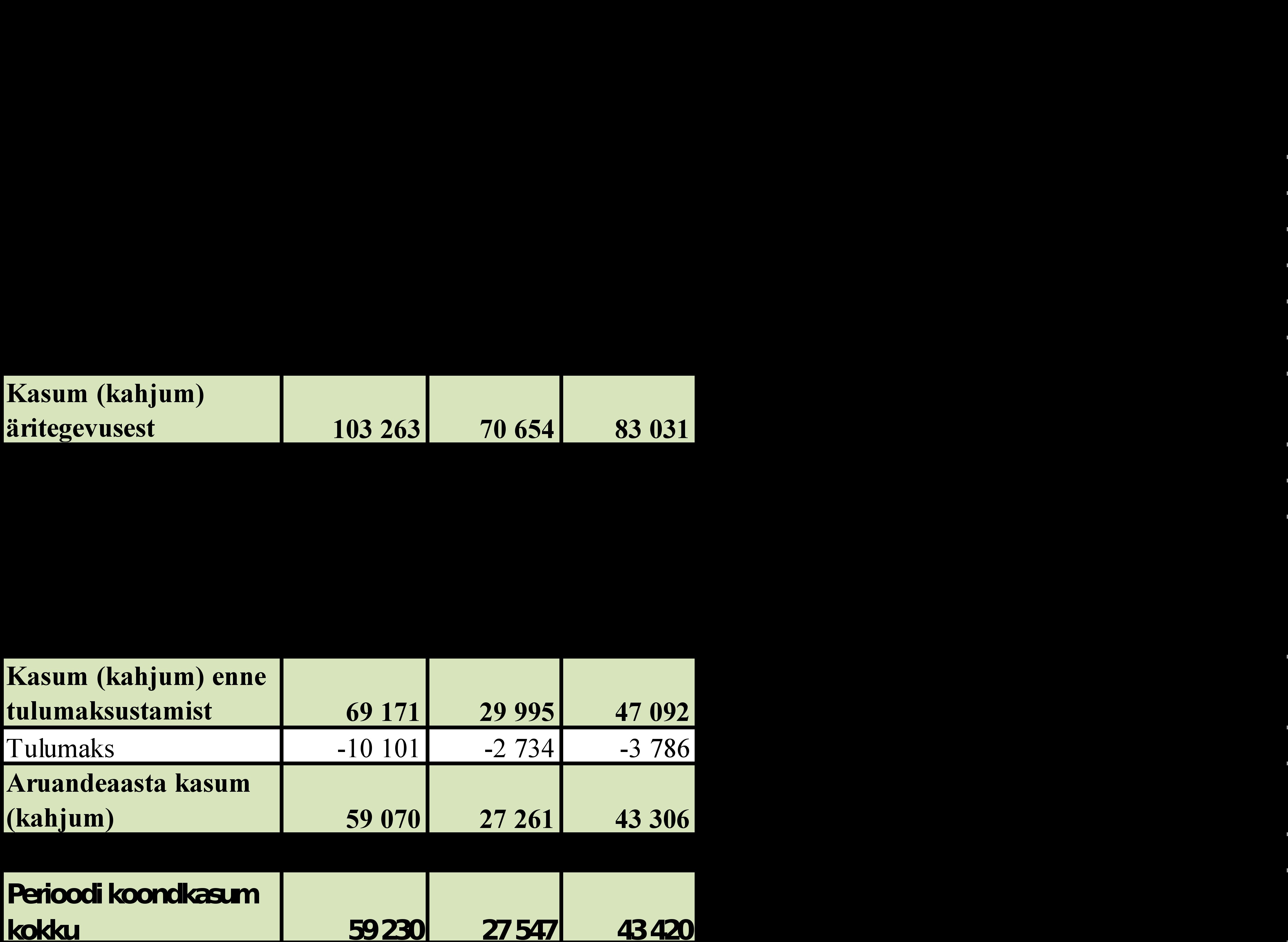

horisontaalanalüüs näitab, et esimesel perioodil pole müügitule

muutunud, kuid kasvanud on halduskulud (9%) ja finantskulud (188%),

mis kokkuvõtlikult vähendas perioodi kasumit (7,4%) pea 2 miljoni

euro võrra. Teisel perioodil on müügitulu kasvanud (5%) rohkem kui

2,5 miljonit, kuid kasvanud on ka müüdud toodete ja teenuste kulus

(5,7%). Samuti on kasvanud halduskulud (10,3%), kuid samas vähenenud

(-48%) finantskulud, mis kokkuvõttes võimaldasid kasvatada kasumit

esimese perioodiga võrreldes (10,67%) pea 2 miljoni võrra.

Kasumiaruande horisontaalanalüüs on leitav Lisa2-s. Ettevõtte

tasuvusmarginaal vaadeldavatel perioodidel ületab 40% ja müügitulude

kasvutempo on kiirem kui varade kasvutempo, seega varad on

efektiivselt kasutatud, lisaks maksab ettevõte omanikele dividende.

2.1.2

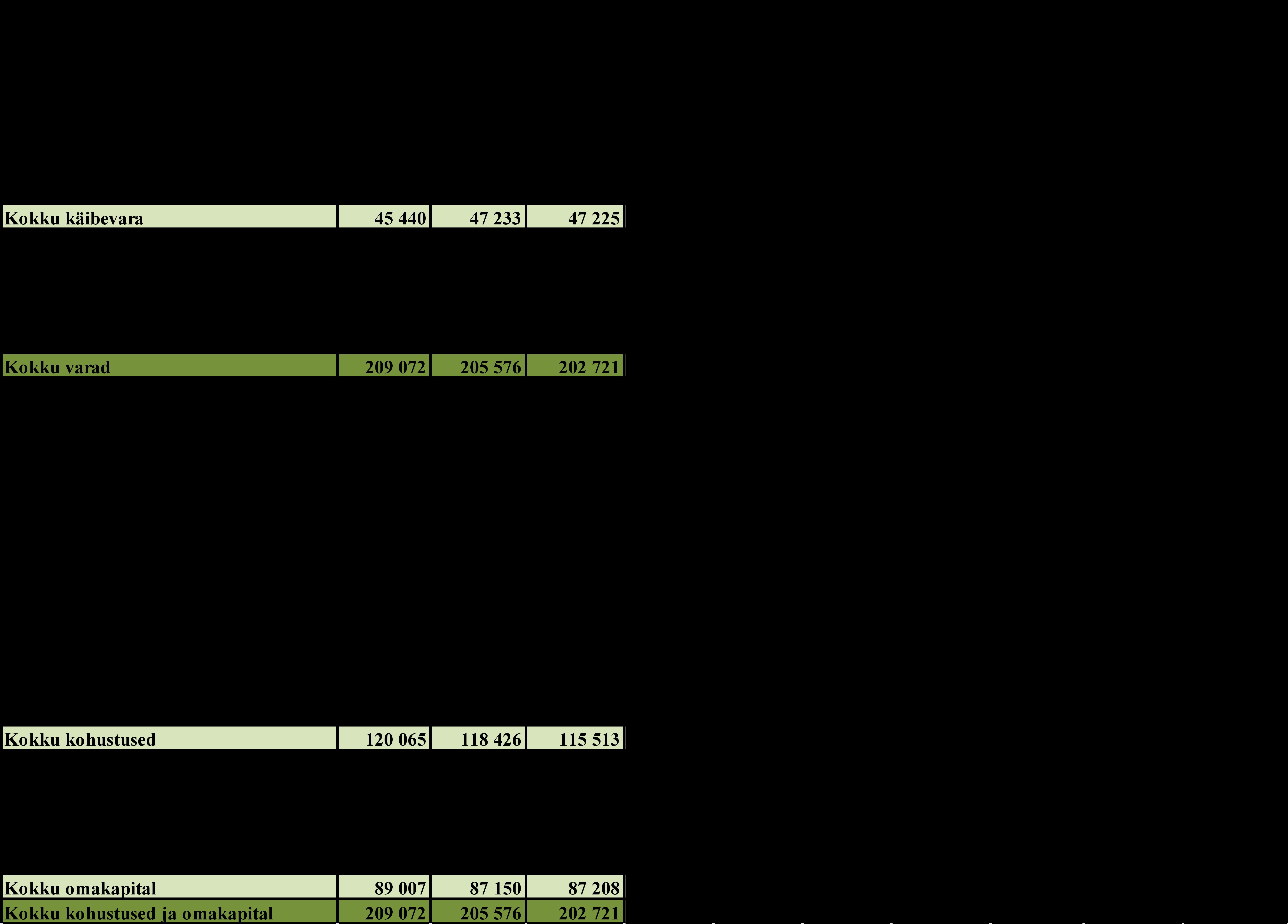

Olympic Entertainment Group AS

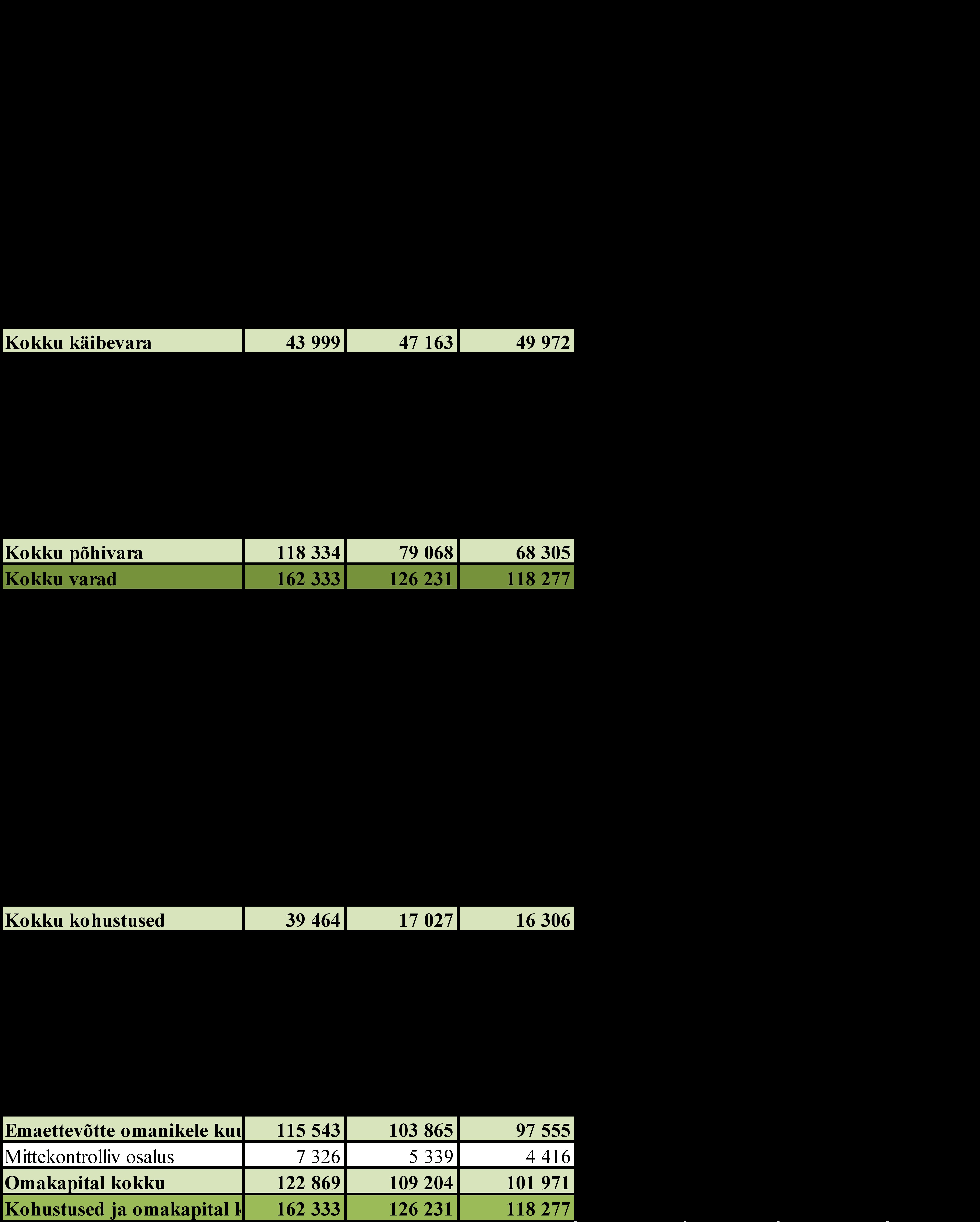

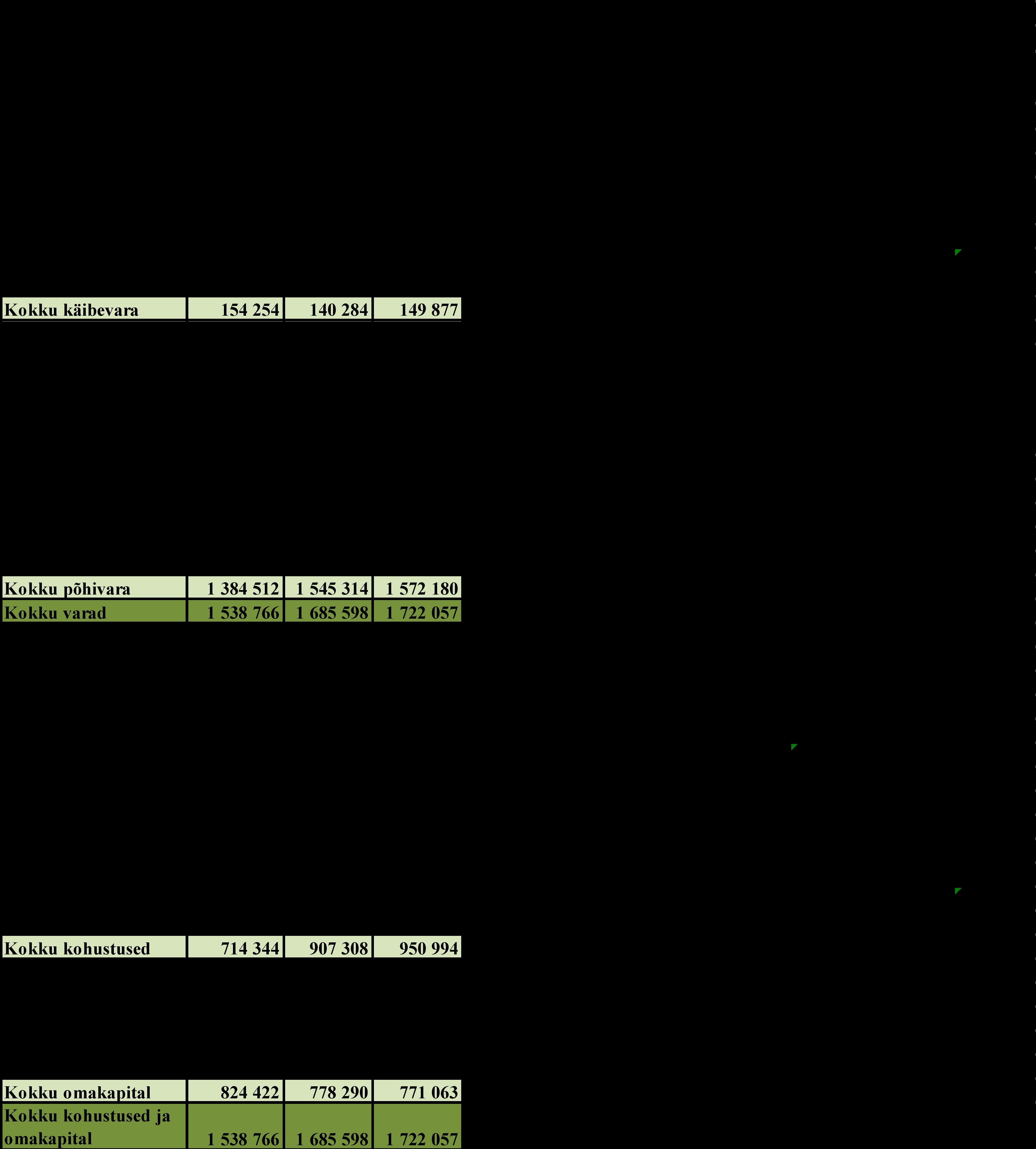

Olympic

Entertainment Group AS (edaspidi OEG) on oluliselt huvitavamate

aruannetega ettevõte vaadeldaval perioodil. Toimunud on mitmed

struktuursed muutused aruannetes. Alustame raha konto muutustega :

esimesel perioodil vähenes raha (10,02%) 4,465 miljoni võrra ja

teisel perioodil (13,4%) 5,407 miljoni euro võrra. Saml ajal

suurenesid nõuded esimesel perioodil (11,2%) ja teisel perioodil

(69%) ning varud vastavalt (16%) ja (17%), kuid sellest

ümberpaiknemisest hoolimata käibevara vähenes esimesel perioodil

(5,62%) 2,8 miljonit ja teisel perioodil (6,7%) 3,16 miljonit.

Olulisemad muutused on aset leidnud põhivara ridadel, kus

märkimisväärselt on kasvanud materiaalne põhivara esimesel

perioodil (29,63%) 7,85 miljonit ja teisel perioodil (71%) 24,5

miljonit. Samuti on kasvanud Immateriaalne põhivara (9,12%) 3,18

miljoni ja (41,7%) ca 16 miljoni võrra. Kokku on põhivara kasvanud

kahe perioodi jooksul ca 50 miljoni võrra. Koguvara kasvas esimesel

perioodil (6,72%) ca 8 miljoni võrra ja teisel perioodil (28,6%) 36

miljoni võrra.

Kohustuste

poolel on jõudsalt kasvanud lühi- ja pikaajalised võlad.

Lühiajaline võlg kasvas teisel perioodil (111%) 14,55 miljoni võrra

ja pikaajaline võlg (564%) 6,8 miljoni võrra. Omakapitali kõige

suurem muutus on toimunud jaotamata kasumi real : esimene periood

(13,69%) 5 miljoni võrra ja teisel perioodil (23,9%) 10 miljoni

võrra.Joonisel

2 on toodud bilansikirjete suurused visuaalselt aastate kaupa.

Horisontaalanalüüsi tulemused on välja toodud Lisa3-s.Joonis

2: Bilansikirjed Olympic Entertainment Group AS 2013-2015Allikas:autori

märkmedKasumiaruande

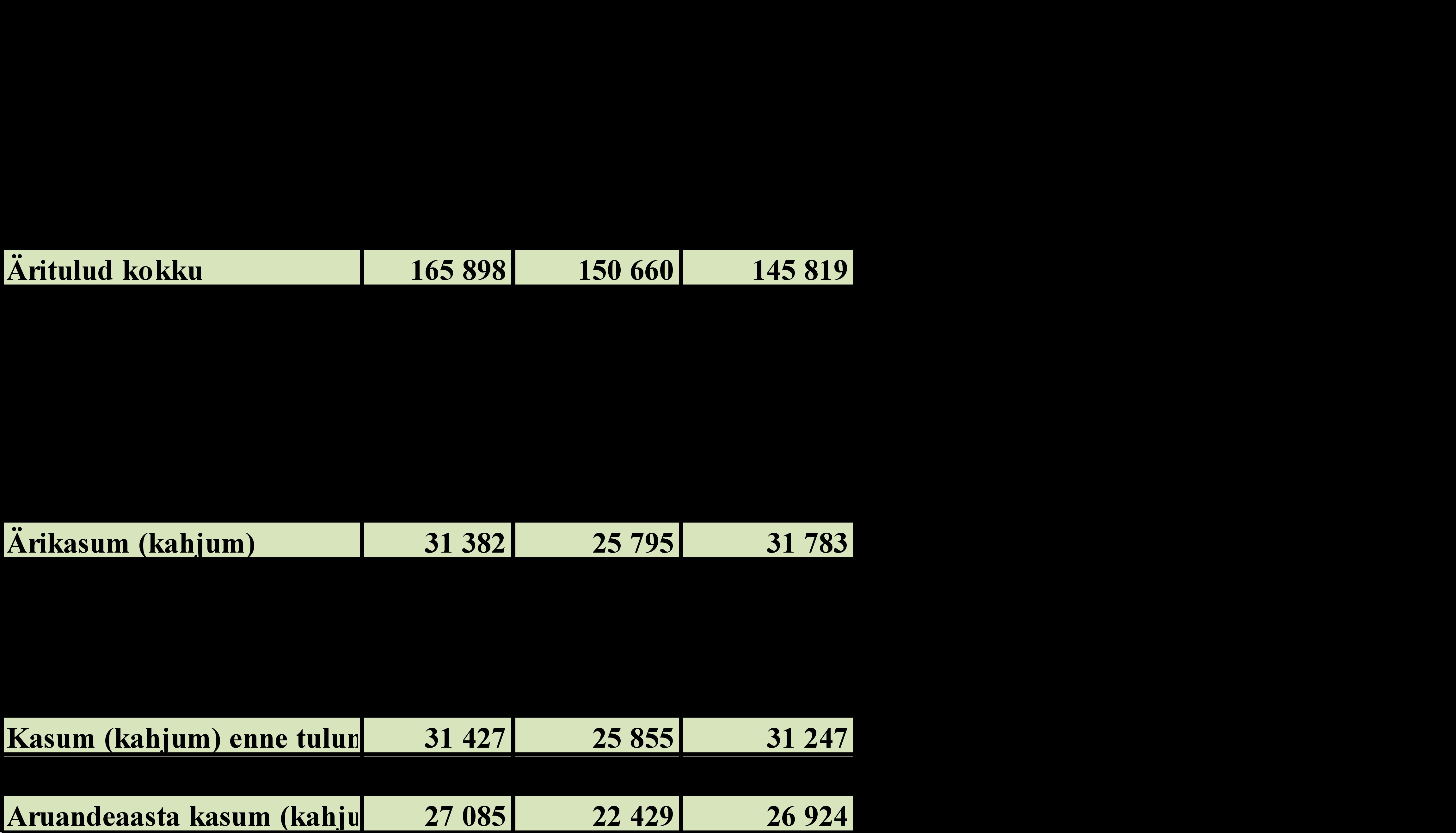

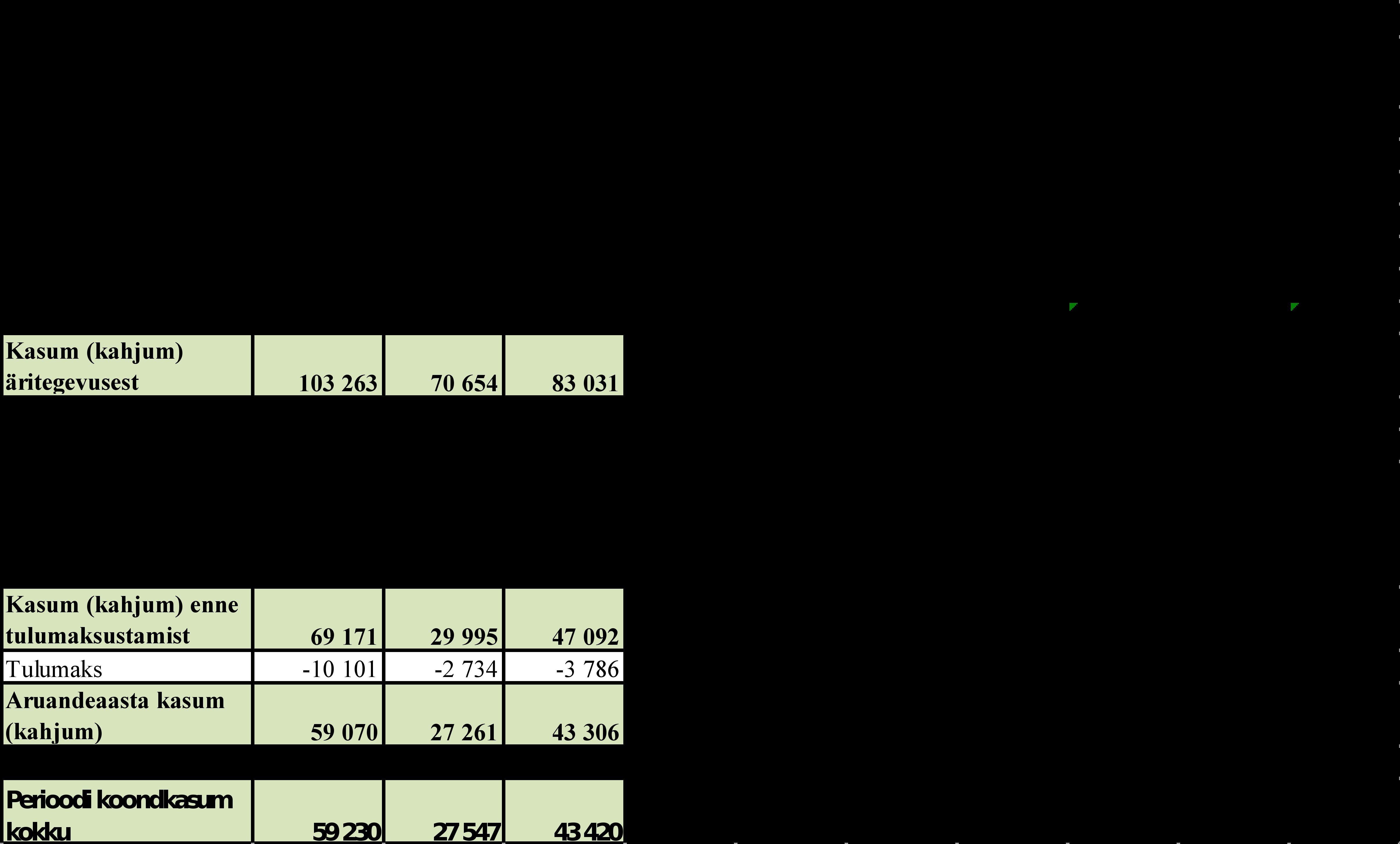

horisontaalanalüüs näitab, et aastatel 2013-2014 toimusid suured

muutused. Äritulud küll kasvasid (3,32%) ca 5 miljoni võrra, kuid

mitmesugused tegevuskulud ja tööjõukulud kasvasid kiiremini ning

kokkuvõttes kukkus kasum esimesel perioodil (17,26%) 5,5 miljoni

võrra. Ilmselt on see muutus seletatav investeeringutega uutesse

kasiinodesse, mis põhjustasid kiire kulude kasvu ja vähenenud tulud

enne uute üksuste integreerimist. Muutused positiivsuse poole leidsid aset teisel perioodil, kui lisandunud üksused oli edukalt

integreeritud ja tööle rakendatud. Teise perioodi müügitulud

kasvasid (10,1%) rohkem kui 15 miljoni võrra jõudes peaaegu 166

miljoni euroni. Kasvasid ka kulud, kuid nende kasv jäi käibe

kasvule alla, mis väljendus puhaskasumi tõusuna (21,5%) rohkem kui

5,5 miljoni võrra. Kasumiaruande horisontaalanalüüs on leitav

Lisa4-s.Ettevõtte

müügitulu on kõrgem bilansimahust, kuid vaadeldaval perioodil

kasvasid varad kiiremini kui müügitulud, seega on oluline

analüüsida järgnevat aastat, kas antud trend on tingitud tehtud

investeeringutest või on see püsivalt iseloomulik antud

ettevõttele. Ettevõtte tasuvusmarginaal vaadeldavatel perioodidel

on keskmisel 20% ümber.

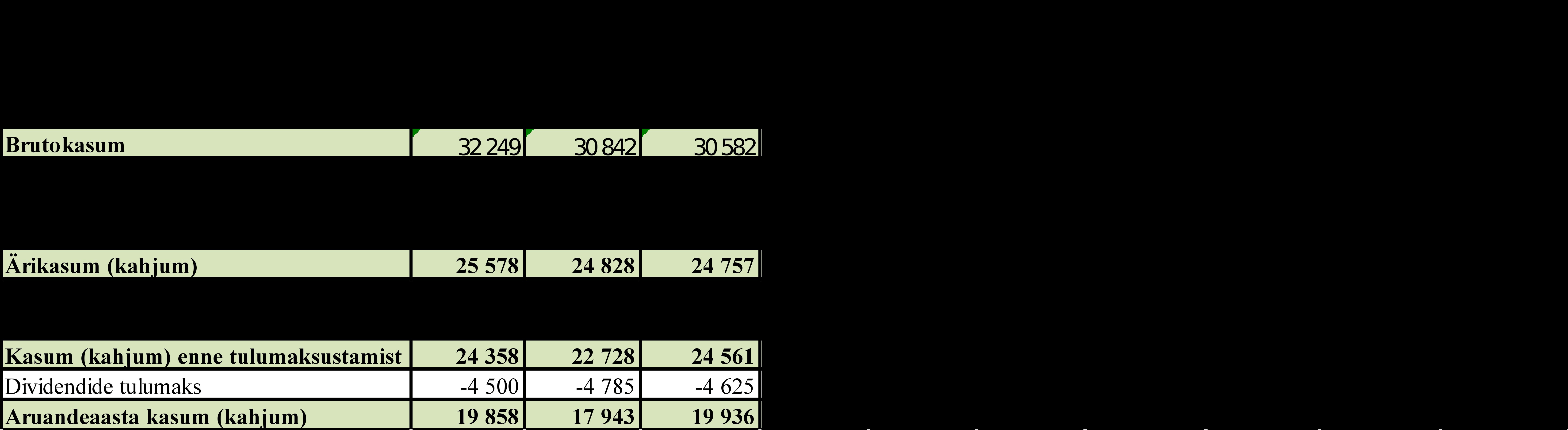

2.1.3

Tallink AS

Perioodil

2013-2014 toimus suurim käibevara muutus raha kirjel, vähenedes 6,7

miljonit (-9,3%). Samal ajal vähenesid varud (-6,4%) rohkem kui 2

miljoni võrra. Kokkuvõttes vähenes Tallinki käievara esimesel

vaadeldaval perioodil (-6,4%) rohkem kui 9,5 miljoni võrra. Põhivara

suurimad muutused vaadeldaval perioodil toimusid materiaalse (-1,87%)

ca 28miljoni ja immateriaalse vara rela (-4,75) 2,7 miljoni võrra,

mis kokkuvõttes teeb vara vähenemiseks vaadeldaval esimesel

perioodil (-2,12%) üle 36 miljoni. Kohustuste poolel toimus bilansi

vähenemine vaadeldaval perioodil pikaajaliste laenude arvel

(-13,77%) ca 95 miljoni ulatuses, millest ca 44 miljonit liikus

lühiajalistesse laenudesse kasvatades intressikandvate kohustuste

rida (41,35%) 44 miljoni võrra. Vaadeldaval perioodil kasvas ka

jaotamata kasum (2,44%) 7 miljoni euro ulatuses. Bilansi

horisontaalanalüüsi tulemused on toodud välja Lisa 5-s

alljärgnevalt.Joonis

3: Tallink AS bilansikirjed 2013-2015Allikas:Autori

märkmedKasumiaruandes

toimusid mõned muutused. Esimesel perioodil vähenes müügitulu

(2,18%) 20,5 miljoni võrra, kuid samas vähenes ka müüdud kaupade

ja teenuste kulu ja kasvasid halduskulud. Perioodi koondkasum kukkus

vaadeldaval perioodil siiski (-36,56%) pea 16 miljoni võrra.Aastatel

2014-1015 näitavad kõik olulisemad numbrid taas positiivsemat

trendi. Käibevara ridadel paraneb oluliselt rahaline seis (25,52%)

16,66 miljoni võrra. Varud küll vähenesid pisut, kuid kokkuvõttes

käibevara kasvas (9,96%) ca 14 miljoni võrra, mis taastab eelmise

perioodi kukkumise ja isegi ületab seda. Põhivara ridadel jätkub

materiaalse ja immateriaalse vara kahanemine vastavalt 10,66% ja

4,44% võrra, kukutades bilansi varade mahtu (-8,71%) 146,8 miljoni

võrra. Teisel perioodil on lühiajalisi kohustusi vähendatud

(-45,35%) 68 miljoni võrra ja pikaajalisi intressi kandvaid

võlakohustusi (-21,24%) 126 miljoni võrra, mis koos omakapitalis

toimunud muudatustega, reservide vähenemine (-7,2%) 5 miljoni võrra

ja jaotamata kasumi kasvamisel (16,88%) 51 miljoni võrra, vähendab

ka kohustuste mahtu 8,71% võrra.Kasumiaruande

horisontaalanalüüs näitab, et aastatel 2014-2015 kasvas nii

müügitulu kui ka kasum märgatavalt – vastavalt 2,58% ehk 23,7

miljoni võrra ja kasum 130% ehk 39 miljoni võrra, sealjuures müüdud

kaupade ja teenuste kulu jätkas langemist.Ülalpool

toodud numbritele tuginedes saab öelda, et trend on positiivne, kuna kulusid ja laenukoormat vähendades on õnnestunud tulusid kasvatada. Kasumiaruande horisontaalanalüüs on leitav Lisa 6-s.Ettevõtte

müügitulu on ca 60% väiksem kui bilansimaht 2015 aasta lõpuks,

mis on vaadeldava perioodi trendi vaadates on positiivne, sest varade

kasuvutempo on negatiivne ja müügitulude kasv positiivne – seega

numbrid kinnitavad Tallinki suurima probleemi vähenemist (suur

laenukoormus) ja liikumist investorile soodsas suunas, kus hakkab

vabanema vahendeid dividendideks vähenevate laenumaksete arvelt.

2.2

Vertikaalanalüüs

Vertikaalanalüüsi

puhul jälgime järgmisi ohumärke:

Kui põhivara osatähtsus ületab 80% bilansimahust, on ettevõtte võtnud suured riskid ja jätkusuutlikkus on ohus.

Kui materiaalne põhivara väheneb 10% võrra perioodi algusega võrreldes, on võimalik, et põhivara kanditakse ettevõttest välja.

Kui omakapital on negatiivne, on pankrotioht.

Kui intressikandvate kohustuste osatähtsus bilansis on suurem kui omakapitali osatähtsus, on jätkusuutlikkus pikemas perspektiivis nõrk.

Kui aktsiakapitali, aažio ja kohustusliku reservkapitali osatähtsus kokku on väiksem kui 10% bilansimahust, on jätkusuutlikkus ohus.

Kui omakapitali osatähtsus on majandusaastal vähenenud rohkem kui 10% võrra, on jätkusuutlikkus nõrk (6).

Vertikaalanalüüsi

algandmed on leitavad Lisa 7 kuni Lisa 12.

2.2.1

Tallinna Vesi AS

Ettevõtte

põhivara osatähtsus bilansimahust on 78,28%, seega ei ole ettevõte

veel ületanud 80% piiri,kuid on väga lähedal. Hetkel, siiski

ettevõtte jätkusuutlikkus ohus ei ole, sest laenud moodustavad

kõigest 45% bilansimahust ja ettevõtte töötab kasumlikult.

Materiaalse

põhivara osatähtsus on suurenenud perioodi algusega võrreldes,

seega ei ole kartust, et põhivara kanditakse ettevõttest välja.

Materiaalse põhivara kasv 2015 aastal oli 3,33%

Omakapitali

on vaadeldaval perioodil küll kasvanud, kuid osatätsus bilansis

protsendipunkti võrra kahanenud. See võib olla põhjustatud ka

välja makstavate dividendidest. Ettevõte ei ole pankrotiohus.

Samuti

on omakapitali ja intressi kandvate laenukohustuste osatähtsus

bilansis peaaegu samas suurusjärgus. Omakapital ca 43% ja

laenukohustus ca 46%, mis näitab, et laenukohustused ettevõtte

jätkusuutlikkust ei ohusta.

Ettevõtte

aktsiakapitali, aazio ja kohustusliku reservkapitali osatähtsus

bilansis on üle 10% (kokku 18,18%), mis tähendab, et ohtu ettevõtte

jätkusuutlikkusele pole.

Omakapitali

osatähtsus on vaadeldaval perioodil langenud 42%-ni ehk ca 0,5%

kolme aasta jooksul, mis tähendab, et jätkusuutlikkusega on kõik

korras.

Vertikaalanalüüsi

algandmed on leitavad Lisa 7 kuni Lisa 9.

2.2.2

Olympic Entertainment Group AS

Ettevõtte

põhivara osatähtsus bilansimahust on 72,9%, seega ei ole ettevõte

võtnud endale suuri riske ning selles osas ei ole ettevõtte

jätkusuutlikkus ohus.

Materiaalse

põhivara on suurenenud perioodi algusega võrreldes, seega ei ole

kartust, et põhivara kanditakse ettevõttest välja. Materiaalse

põhivara kasv 2015 aastal oli 71,3% jõudes osakaaluga bilansist üle

36%.

Omakapitali

osatähtsus on positiivne ning perioodi jooksul kasvanud, seega ei

ole ettevõttel pankrotiohtu.

Samuti

on omakapitali osatähtsus bilansis suurem 75,69% kui laenukohustused

29%, mille hulgas on juba ka ettemaksed – seega laenukohustused

ettevõtte jätkusuutlikkust ei ohusta.

OEG aktsiakapital , aazio ja kohustusliku reservkapitali osatähtsus

bilansis kokku on kõvasti üle 10%, kokku ca 40% bilansimahust, mis

tähendab, et jätkusuutlikkus ohus ei ole.

Vaadeldava

perioodi viimasel aastal on omakapital osatähtsus langenud rohkem

kui 10%, kuid kuna samal perioodil on materiaalse põhivara osakaal

ja laenude osakaal hüppeliselt kasvanud, siis võib tegemist olla

vara soetamisega kui omakapitali vähenemisega, ning omakapitali

osakaal on jätkuvalt üle 70% bilansi mahust, seega

jätkusuutlikkusega probleeme ei ole.

2.2.3

Tallink AS

Ettevõtte

põhivara osatähtsus bilansimahust on 90%, mis on ülikõrge ja

ettevõtte tegutseb väga kõrge riskiga . Perspektiivis on põhivara

osatähtsus siiski langustrendis, kuid kolmest vaadeldavast

ettevõttest on tegemist kõige riskantsemaga.

Materiaalse

põhivara osatähtsus bilansis on langustrendis, kuid kantimisega

ilmselt tegu pole – pigem amortiseerumisega.

Omakapitali

osatähtsus on positiivne ulatudes üle 53% ning on vaadeldaval

perioodil kasvanud.

Samuti

on omakapitali osatähtsus bilansis suurem intressikandvatest

laenukohustustest. Omakapitali osatähtsus on üle 53% ja

laenukohustused 35,7%, seega laenukohustused ettevõtte

jätkusuutlikkust ei ohusta.

Tallinki

aktsiakapital, aazio ja reservkapital on kõvasti üle 10% ulatudes

isegi üle 30%, mis tähendab, et jätkusuutlikkus ohus ei ole.

Vaadeldaval

perioodil on Tallinki omakapitali osatähtsus pidevalt tõusnud ja on

üle 40% bilansimahust, mis tähendab, et jätkusuutlikkus on tugev.

3.

SUHTARVUD

Suhtarvudeks

nimetatakse suhteliste suuruste arvväärtusi. Suhtarvumeetodid on

majanduslike nähtuste koostise, eri nähtuste vaheliste

proportsioonide ja varjatud seoste uurimise üks lihtsamaid, ühtlasi

kõige enam kasutatavaid mooduseid. Suhtarvuanalüüsi käigus

võrreldakse firma suhtarve eelnevate aastate näitajatega,

plaaniandmetega, majandusharu keskmistega ning konkurentide andmetega . Suhtarve võib tuletada sadu – kõik sõltub

eesmärkidest. Üldiselt kasutatakse viit suhtarvude põhiliiki,

millest igaüks iseloomustab firma finantstegevuse üht tähtsat

aspekti: likviidsussuhtarvud; toimimissuhtarvud ; kapitali struktuuri

suhtarvud; rentaablussuhtarvud; aktsiate väärtusnäitajad.(7 lk77)

3.1

Likviidsus ja maksejõulisus

Likviidsusanalüüs

seisneb peaasjalikult lühiajalise maksevõime analüüsimises, mille

käigus püütakse hinnata, kuivõrd ettevõte saab oma lühiajalised

kohustused tasutud . Firma võime lühiajalisi võlgu tähtajaliselt

tasuda sõltub suuresti sellest, kas firmal on küllaldaselt raha

ja/või kergesti rahaks muudetavat vara. Sellest lähtuvalt on

likviidsusnäitajad seotud käibevara või selle osaga, kuna nimelt

käibevarast tasutakse ettevõtte võlad. Kõige likviidsemad on raha

kassas ja/või pangaarvetel. Järgnevad ülilikviised väärtpaberid,

mida saab kiiresti rahaks muuta. Kolmandal kohal asuvad debitoorsed

lühivõlad. (7 lk 66)

3.1.1

Raha ja pank müügituludest

Raha ja pank müügituludest

näitab, mitu päeva ettevõte saab oma jooksvaid kulusid katta .

Tootmisettevõtte puhul on rusikareegel , et raha ja pangakonto suhe

müügituludesse peaks keskmiselt olema 5-7% ehk 18-25 päeva (4

lk101) .

Kas

3% või 9% on teatud ajahetkel piisav, oleneb ettevõtte tootmis- ja

müügitsüklist ning investeerimisplaanidest. Mida pikem tootmis- ja

müügitsükkel, seda rohkem raha on vaja selleks, et finantseerida

tootmist ja laoseisu. Analüüsides tuleb võrrelda teiste

ettevõtetega samal tegevusalal (4 lk 101).

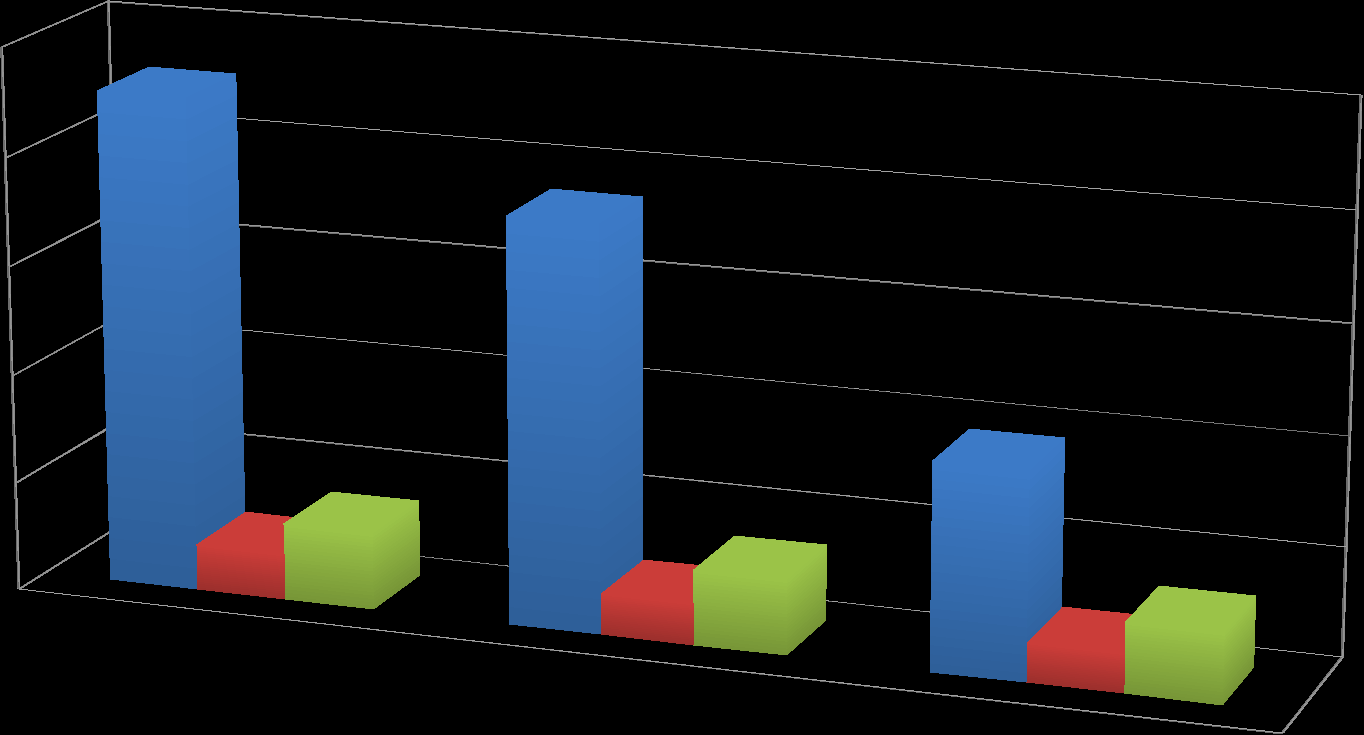

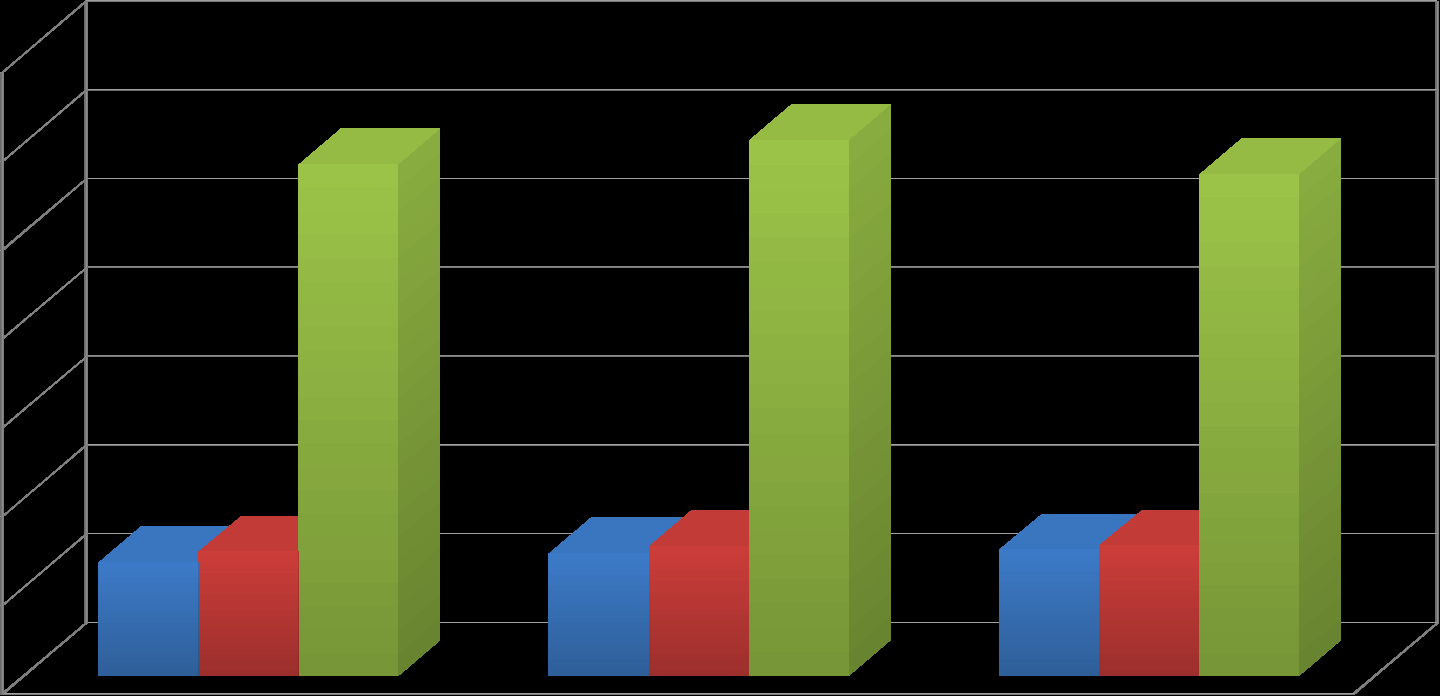

Joonis

4: Raha ja pank % müügituludest

Allikas:Autori

koostatud

Joons 4 näitab ilmekalt , kellel võrreldavatest ettevõtetest on parimad

tegevusmarginalid ja piisavalt raha, et finantseerida tegutsemist ka

rahavoo katkemisel. Tallinna Vesi on sellise arvestuse kohaselt hästi

kapitaliseeritud, ning suudaks ca 8 kuud tegevust jätkata kui raha

juurde ei tule, OEG sarnane näitaja on kaks ja pool kuud ning

Tallink ca üks kuu. Kerge on öelda investori seisukohalt, milline

ettevõte on sellest aspektist kindlaim valik, aga raske on

tegevusala põhiselt anda hinnanguid, mis tase on anatud tegevusalal

vajalik, kuid analüüsi mõttes 18-25 päeva varu on kõigil

ettevõtetel olemas.

3.1.2

Maksevalmidus

See suhtarv näitab ettevõtte suutlikust tasuda oma lühiajalised

kohustused bilansipäeva seisuga. Maksevalmiduse arvutamisel

jagatakse likviidsed käibevarad lühiajaliste kohustustega.(4 lk104)

Kui

vaatame finantsõpikuid, on rusikareegel, et maksevalmidus peab olema

suurem kui 100% või 1 kord. Sarnaselt eelmise suharvuga, tuleb

hinnangu andmisel lähtuda tegevusalast. Jaekaubandusega tegelevas

ettevõttes võib maksevalmidus olla 70-80% ilma, et sellega

kaasneksid riskid.

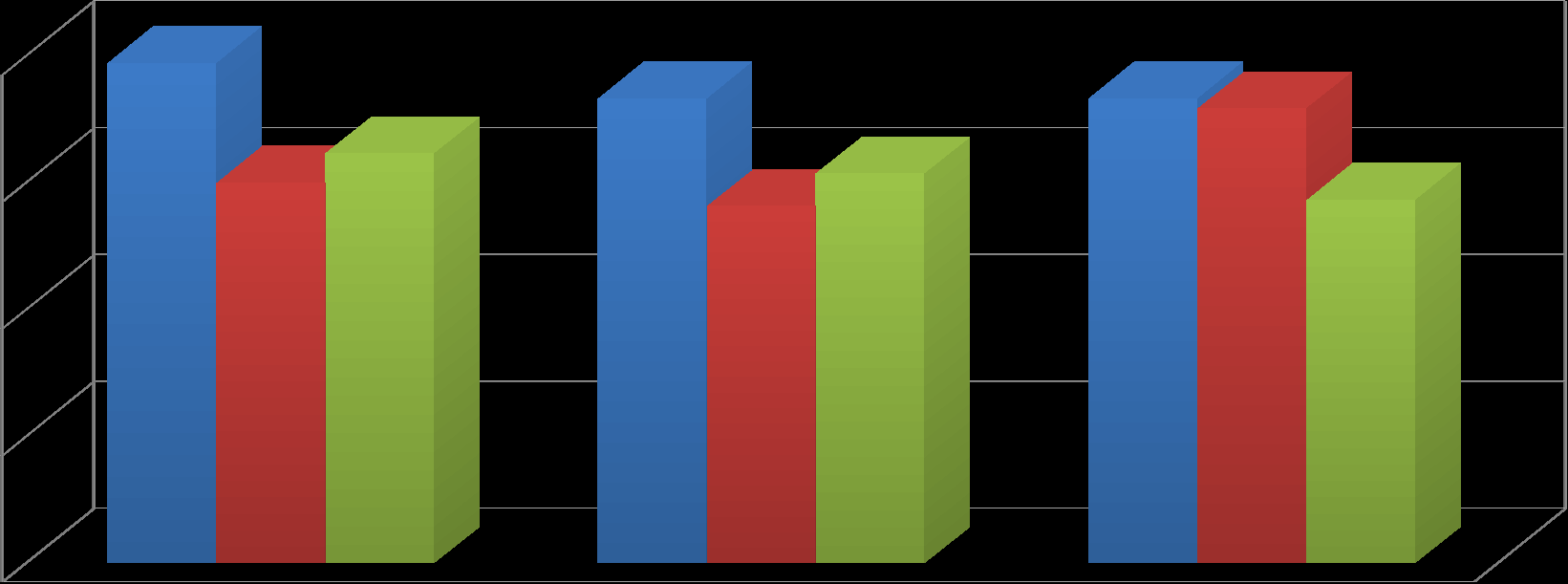

Joonis

5: Maksevalmidus

Allikas:autori

koostatud

Joonisel

5 on näha, et ainuke ettevõte kellel on bilansipäeva seisuga raha

vähem kui lühiajalisi kohustusi on Tallink AS. Ilmselt on valdav

põhjus suurtes laenudes, mis liigutatakse pikaajalisest lühiajalisse

võlgnevusse ja suuremat pilti vaadates on tegemist suure

laenukoormusega. Kas selle punktis ilmneb selgelt riskide suurus,

mille Tallink on võtnud, et saavutada oma tänane suurus. Kõige

riskivabam investeering tundub Tallinna vesi, kellel on vaba kapitali

rohkem kui 4x rohkem oma lühiajalistest kohustustest. OEG seis pole

ka halb ja dünaamika peegeldab samuti viimases lõpus tehtud suuri

investeeringuid, mis pole veel hakanud kasu tooma .

3.1.3

Lühiajaliste kohustuste kate

Lühiajaliste

kohustuste kate näitab, millises ulatuses käibevara katab

bilansipäeval arvel olevad lühiajalised kohustused.

Rusikareegel

näeb ette, et suhtarv oleks vähemalt 200%, kuid olenevalt

tegevusalast võib olla ka väiksem. Suhtarv pöörab tähelepanu

sellele, et käibekapitali kasvu tuleb äritegevusest tulevate rahavoogudega finantseerida. Kui ettevõte tahab teatud kohustuste ja

omakapitali osatähtsust tagada, tuleb käibekapitali suurenemist samas proportsioonis finantseerida.(4 lk 109)

Joonis

6: Lühiajaliste kohustuste kate

Allikas:autori

koostatud

Ülevalolev

joonis kajastab ilmekalt üldisi trende, mis neile ettevõtetetel on

omased. Eelmise alapeatüki selgitused pädevad siingi . Järjekindlalt

on parim ja turvalisem valik Tallinna Vesi, kellel on piisavalt

varasid oma igasuguste kohustuste katmiseks ja kõige halvem on seis

taas Tallinkiga, kuid dünaamika on jällegi paranev. OEG diagramm

peegeldab taas tehtud investeeringuid.

3.1.4

Rahavoogude genereerimise võime

Järgneva

tabeli alusel vaatleme, millisel ettevõttel on parimad väljavaated

lisanduvate äritegevuse rahavoogude loomiseks:

Tabel

1: Rahavoogude suhtarvud 2015

Tallinna Vesi AS

OEG

Tallink AS

Korrigeeritud kasum % müügituludest

56,42%

23,66%

20,30%

Korrigeeritud kasum % varast

15,09%

24,18%

12,47%

Äritegevuse rahavood % müügituludest

55,63%

22,34%

20,30%

Äritegevuse rahavood % varast

14,88%

22,83%

12,47%

Allikas:

autori koostatud

Kõrgem

äritegevuse rahavoogude suhe müügitulusse või varasse tähendab

suuremat paindlikkust finantseerimise, investeerimise ja

äritegevusega seotud otsuste langetamisel (4 lk114). Sellest

vaatenurgast on kindlasti paremas seisus Tallinna Vesi ja OEG, kuigi

ega Tallink pole ka halvas seisus, lihtsalt valitud ettevõtetest on

tema seis kõige nõrgem. Korrigeeritud kasumite suhet müüki ja

varasse vaadates ilmnes üks huvitav asi, nimelt Tallinki

korrigeeritud kasum on rohkem kui 100% suurem puhaskasumist, kuna

laevade amortisatsioon on väga suur. Perspektiivis on Tallink

investori jaoks pärl, kui saab lahti oma suurest laenukoormusest

ning saab rahavooge suunata dividendide maksmisesse.

3.2

Käibekapitali suhtarvud

Mitmed

käibevara ja lühiajaliste kohustuste kirjed on otseselt seotud

müügitulude ja tegevuskuludega. Kui hinnad tõusevad, suureneb

müügitulu ning isegi, kui ettevõtte maksetähtajad jäävad

samaks, suureneb nõuete saldo lähtuvalt nõuete ja müügitulu suhtest . Müügimahtude suurenemisel suurenevad nõuded ja varud ning

võlgnevus tarnijatele. Need suurenemised ei sõltu otseselt

minevikunäitajatest, kuid neid tuleb hoolega jälgida.(4 lk 124)

Kui

käibekapital on tootmisettevõttes negatiivne, tähendab see peaaegu

alati, et võõrkapitali osatähtsus on tõusnud ja ettevõte ei ole

suuteline sisemiste ressurssidega käibekapitali finantseerima.

Jaekaubanduses tuleb valvsalt varude arengut ja varude kasvu

finantseerimist jälgida. Kui juhtkond ei juhi käibekapitali, võib

ettevõte pankrotti kasvada. Tegevuse jätkuvus on kaalul , kui

äritegevuse rahavood on juba mitmendat aastat negatiivsed. See

näitab, et laenukoorem on kasvanud ja omakapital on õõnestumas.(4

lk 125)

3.2.1

Nõuded müügituludest ja keskmine laekumisperiood

Suhtarv

näitab mitu päeva ettevõte krediteerib ostjaid . Rusikareegliks on,

et suhtarv peab võrduma ettevõtte maksetingimustega.

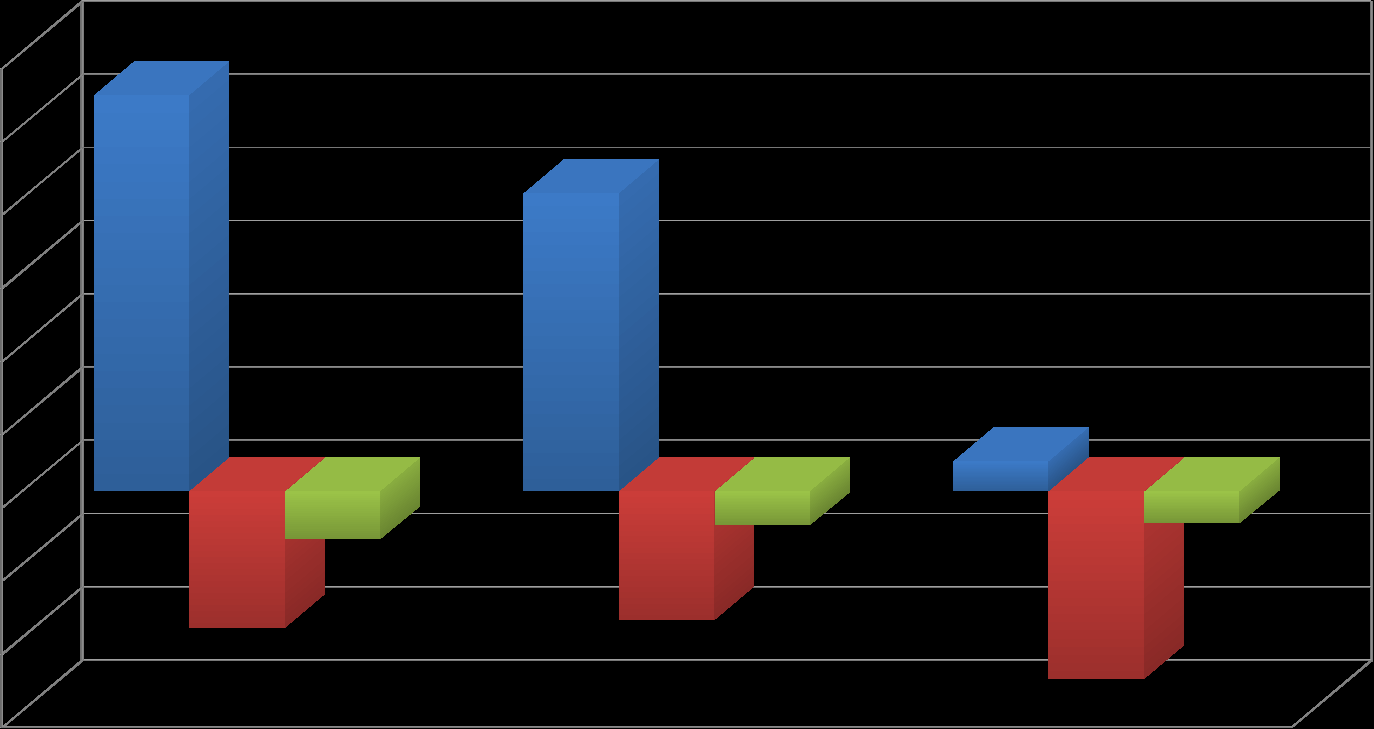

Joonis

7: Keskmine laekumisperiood päevades

Allikas:autori

koostatud

Ettevõtete

keskmised maksetingimused ei ole teada, seega „rusikareegli“

järgimist kontrollida on keeruline. Tulemusi ja tulemuste

võrreldavust mõjutab ka see, et Tallinna Vesi AS ja OEG näitavad

bilansis nõudeid ja ettemakseid koos, kuid Tallink AS eraldi.

Üldjoontes on tulemused siiski võrreldavad, sest OEG ja Tallinna

vesi kajastavad nõudeid sarnaselt ning Tallinki ettemakete osakaal

võrreldes nõuetega on väga väike. Tallinki puhul näeme väikest

nõuete vähenemist vaadeldaval perioodi, kuid kui korrigeerida seda

ettemaksete kasvamisega samal perioodil, siis ilmselt on trend napilt vastupidine . Tallinna Vesi AS on vaadeldaval perioodil kõige

kiiremini ja jõulisemalt laekumisperioodi vähendanud 91-lt päevalt

38-le. OEG-l on sarnane trend, aga kuna äri eripärast krediiti

klientidele antakse vähe, võib-olla hotelliopereerimise segmendis,

siis laekumisperioodid on võrreldes teiste ettevõtetega niigi

lühikesed ning lisaks näitavad ka jätkuvat languse trendi.

Üldiselt on kõigi ettevõtete seis suhteliselt hea. Nõuetega

seotud suhtarvude parandamiseks võib loomulikult maksetingimusi

karmistada või hindu tõsta, kuid selliste meetmete puhul tuleks esmalt veenduda, et need ei halvaks konkurentsivõimet.

3.2.1

Varud müügituludest ja varude laoseis päevades

Varud

müügituludest arvutamisel lähtutakse bilansipäeva nõuete

saldost. Suhtarv näitab keskmist laoseisu päevades.

Reeglina

peaks varude laoseis päevades olema nii lühike kui võimalik (4 lk

135)

Joonis

8: Keskmine varude laoseis päevades

Allikas:autori

koostatud

Ülalolevalt

jooniselt on näha, kellel palju varusid on. Arvestades tegevusalade

eripärasid on varud ilmselt optimaalsed. Tallinkil kõige suuremad

laovarud, sest logistika ja tarneaheldad kõige pikemad ning suur osa

müügituludest on seotud just kaupade müügiga laevadel, OEG on

ilmselt kõige väiksemate laovarude vajadustega ettevõte neist

vaadeldud kolmest, sest hasartmäng kui selline ei vaja laovarusid –

ilmselt on kuigipalju toitlustamise ja baariteenindusega seotud varud

need, mille mõnepäevast varu hoitakse. Tallinna Vesi kõige suurem

varu on ilmselt ülemiste järves, aga seda bilansis ei kajastata.

Laovarude alla kuuluvad peamiselt vee puhastuseks vajalikud kemikaalid jne.

3.2.2

Võlgnevus tarnijatele müügituludest ja keksmine tasumisperiood

Antud

suhtarv näitab, kui kiiresti maksab ettevõte tarnijatele kauba

eest.

Üldine

reegel on, et see võiks võrduda saadud krediidiperioodiga või olla

isegi pikem.

Joonis

9: Keskmine tasumisperiood päevades

Allikas:autori

koostatud

Ideaalne

olukord on selline, kus tarnijad finantseerivad varusid nende

müümiseni. Võrdlus joonis 8-ga näitab, et vaadeldavatel

ettevõtetel on kõigil selline soodne olukord, kus oma vahendeid ei

pea varude alla panema . Kui Kui Tallinna Vesi AS esimesed aastad

välja jätta, siis on isegi klientide laekumisperioodid lühemad kui

tasumisperioodid, mis näitab, et tegevust finantseeritakse klientide

ja tarnijate rahaga . Kuna vaadeldavate ettevõtete näol on tegemist

suurte börsiettevõtetetega, siis olukorra selgituseks võib pidada

nende suhtelist jõupositsioonil olemist võrreldes tarnijatega,

kelledele on võimalik maksetingimusi dikteerida.

3.2.3

Lühiajaline raharinglus päevades

See

suhtarv näitab, mitu päeva peab ettevõte äritegevuse tsüklit

finantseerima materjali või kauba saabumisest raha tasumiseni kliendilt (4 lk 141).

Antud

suhtarvu võrreldakse teiste ettevõtetega samal tegevusalal, kuid

meie näites püüame erineva tegevusala ettevõtted seada

võrdlevasse perspektiivi. Rusikareegliks on nii lühike kui

võimalik.(4 lk141)

Joonis

10: Lühiajaline raharinglus päevades

Allikas:

autori koostatud

Ilmekas

joonis eelmise alapeatüki jätkamiseks. Jooniselt 10 näeme, et

lühiajaline raharinglus võib olla väga erinev. Samal ajal kui

Tallink ja OEG tegevust finantseerivad kliendid ja tarnijad on

Tallinna vesi väga sõltuv oma rahast. Õnneks on trend kiiresti

kahanev ja Tallinna Vesi maksevõime (vt. Joonis 5) on vaadeldavatest

ettevõtetest kõige parem. Siinkohal saab öelda, et ühelgi

ettevõttel raha ringlusega probleeme ei ole.

3.3

Tasuvus, rentaablus ja jätkusuutlik kasv

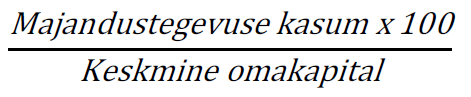

Tegevuse

marginaalide abil analüüsime kasumiaruandes esitatud või

tuletatavate tulemite suhet müügitulusse, näiteks EBITDA , EBIT või

majandustegevuse kasumit müügituludesse. Neid suhtarve kasutatakse

võrdluses teiste ettevõtetega (4 lk191).

Kapitali

tasuvus ja rentaablus on ettevõtte analüüsi A ja O. Kui

ettevõtmine ei ole tasuv , pole mõtet investeerida. See käib nii

võlausaldajate kui omanike kohta (4 lk192).

3.3.1

Tegevuse marginaal

Suhtarv

näitab, mitu % igast müügituluna kajastatud eurost on alles enne

finantskulusid ja tulumaksu. Suhtarvu tuleb võrrelda teiste samal

tegevusalal tegutsevate ettevõteteg, kuna suhtarv näitab tegevuse efektiivsust ja ei sõltu sellest, kuidas on ettevõtet

finantseeritud, s.o. kas võõrkapitali või omakapitaliga (4 lk195).

Reeglina

peaks näitaja olema positiivne ja mida suurem seda parem.

Joonis

11: Tegevuse marginaal %

Allikas:

autori koostatud

Kõik

vaadeldavad ettevõtted loovad piisavalt positiivseid rahavoogusid,

millega katta finantskulusid ja tulumaksu. Ülekaalukalt parim on

Tallinna Vesi AS. Üldiselt olukord paraneb, kui EBIT suureneb.

3.3.2

Vara tasuvus ja rentaablus

Vara

tasuvuse suhtarv näitab vara tasuvust enne maksustamist. Tasuvus

peab võrduma või ületama kapitali hinda. Varade tasuvusest

kaetakse maksud , võlausaldajate intressid ja omanike dividendid . Ka

vara tasuvuse rusikareegel on, et peab olema positiivne. Analüüsis

võrreldakse teiste ettevõtetega samal tegevusalal.(4 lk206)

Joonis

12: Vara tasuvus %

Allikas:

autori koostatud

Vara

rentaabluse suhtarv näitab vara maksujärgset tootlikkust.

Joonis

12b: Vara rentaablus %

Allikas:

autori koostatud

Joonis

12a ja 12b näitavad ilmekalt, et börsiettevõtete puhul on vara

rentaablus pöördvõrdelises seoses vara hulga ja maksumusega.

Jooniselt selgub , et vara rentaablus on parim OEG-l, kuid ettevõtte

ärimudel on tegevuste opereerimine, mitte vara omamine – ka

viimati valminud hottellikompleks „Hilton“ müüdi investoritele

ja ise tegutsetakse peamiselt operaatorina. Seega vara rentaablus on

seda parem, mida vähem vara ja suurem müügitulu ja rentaablus.

3.3.3

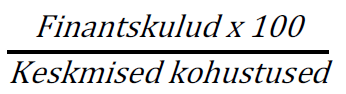

Keskmine finantskulude määr

See

suhtarv näitab keskmist võõrkapitali tasuvust. Kui finantskulude

määr ületab vara tasuvuse, väheneb omakapitali tasuvus. Kui vara

tasuvus ületab keskmise finantskulude määra, võib ettevõte

suurendada finantsvõimendust. Rusikareegel- peaks olema vara

tasuvusest madalam. Analüüsis jälgime arengut.(4 lk 213).

Tabel

2: Vara tasuvus ja keksmine finantskulude määr

Tallinna Vesi

Olympic

Tallink

2013

2014

2015

2013

2014

2015

2013

2014

2015

Vara tasuvus OpROA

12,35%

12,25%

12,40%

28,80%

21,29%

22,49%

4,77%

4,16%

6,32%

Keskmine finantskulude määr

0,75%

2,13%

1,09%

3,94%

0,02%

0,04%

5,81%

5,57%

5,63%

Allikas:

autori koostatud

Üleval olevast tabelist näeme, et parim seis on OEG-l, sest finantskulud on

minimaalsed võrreldes vara tasuvusega. Kõige problemaatilisem seis

on jälle Tallinkil, sest tegemist on kõige rohkem reaalset vara

omava ettevõttega, mida on valdavalt finantseeritud võõrkapitaliga.

Trend on siiski ka Tallinki puhul positiivne, perioodi viimasel

aastal ületas vara tasuvus juba finantskulude määra.

3.3.4

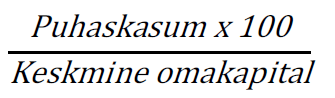

Omakapitali tasuvus ja rentaablus

Omakapitali

tasuvus % näitab omakapitali tootlikust enne maksustamist.

Rusikareeglit ei ole, kuna sõltub finantsvõimendusest ja

omakapitali suurusest . Analüüsis jälgitakse arengut.(4 lk216)

Omakapitali

rentaablus % näitab omakapitali maksujärgset tootlikust.

Rusikareeglit ei ole, kuna sõltub finantsvõimendusest ja

omakapitali suurusest. Analüüsis jälgitakse arengut.(4 lk217).

Joonis

13: Omakapitali rentaablus %

Allikas:

autori koostatud

Omakapitali

rentaabluse jooniselt näeme, et antud perioodil on kõik suhtarvud

muutunud sarnaselt. Esimesel perioodil langenud ja teisel perioodil

kasvanud. Märkimisväärselt on kahanenud ja kasvanud OEG

omakapitali rentaablus. Ka Tallinna Vesi AS on heal tasemel

omakapitali rentaablusega. Madala omakapitali osatähtsuse puhul on

omakapitali tasuvus vägagi tundlik kasumi muutusele. Omakapitali

tasuvus suureneb, kui kasum suureneb või omakapital väheneb.

3.3.5

Jätkusuutlik kasv

Müügitulude

kasvu prognoosimisel ja analüüsimisel rakendatakse suhtarvu-

jätkusuutliku kasvu määr %. Suhtarv näitab, kui palju müügitulud

võivad kasvada teatud tasuvuse ja kapitalistruktuuri taset

mõjutamata. Müügitulude kasv nõuab investeeringuid nõuetesse,

varudesse ja tootmisesse. Kui eeldame, et varade kasv sõltub

müügituludest ja ettevõte tahab säilitada teatud

kapitalistruktuuri, järeldame, et omakapitali kasv piirab

müügitulude kasvu (4 lk 326).

Tabel

3: Tallinna Vesi AS jätkusuutlik kasv

Tallinna Vesi

2013

2014

2015

Tasuvuse marginaal

37,55%

33,70%

35,51%

Varade käibesagedus

26%

26%

27%

ROA

9,94%

8,85%

9,63%

Keskmine Vara/omakapital (aasta alguses)

2,37

2,36

2,35

Makstud dividendid

17401

18001

18001

Reinvesteeritud kasumi määr

13%

-0,32%

9%

Jätkusuutlik kasv %

3,0%

-0,1%

2,1%

Tegelik kasv %

ei saa arvutada

0,29%

5,05%

Allikas:autori

koostatud

Suures

plaanis on ettevõtte jätkusuutlik kasv positiivne, kuid vaadeldaval

perioodil toimunud väike jõnks allapoole, mis kõiki teisi

indikaatoreid arvesse võttes on pigem anomaalia kui negatiivse

trendi algus. Tasuvusmarginaal, varade käibesagedus ja vara tasuvus

(ROA) on perioodi algusega võrreldes püsinud suhteliselt ühtlasel

tasemel. Ühtlasena püsivast dividenditasemest võib järeldada, et

ettevõttel läheb hästi ja vaadeldaval perioodil on näha, et

tegelik kasv ületab veidi jätkusuutlikku kasvu, mis võib viia

ettevõtte ülekapitaliseerituseni. Seda probleemi vähendab

järjepidev ja selge dividendipoliitika. Kõik eelnev indikeerib

selgelt väga tugevast ja hästi juhitud ettevõttest.

Tabel

3: Olympic Entertainment Group AS-i jätkusuutlik kasv

OEG

2013

2014

2015

Tasuvuse marginaal

19,81%

15,90%

17,48%

Varade käibesagedus

123%

116%

111%

ROA

24,40%

18,51%

19,41%

Keskmine Vara/omakapital (aasta alguses)

1,19

1,19

1,28

Makstud dividendid

17 630

15 133

15 268

Reinvesteeritud kasum

34,52%

32,53%

43,63%

Jätkusuutlik kasv %

10,0%

7,2%

10,8%

Tegelik kasv %

ei saa arvutada

3,32%

10,11%

Allikas:autori

koostatud

Ettevõtte

jätkusuutlik kasv on vaadeldaval perioodil teinud jõnksu alla, kuid

üldiselt püsib väga kõrgel 10% tasemel. Tasuvusmarginaali,

varade käibesageduse ja vara tasuvuse (ROA) langust perioodi

algusega võrreldes seletavad suuremahulised investeeringud vaadeldaval perioodil. Viimati nimetatud argumenti kinnitab ka vara

ja omakapitali suhte tõus vaadeldaval perioodil. OEG tegelik kasv

perioodil ei ületa jätkusuutlikku kasvu, seega pole ettevõte üle

kapitaliseeritud.

Stabiilselt makstud dividendid näitavad välja kujunenud selget

dividendipoliitikat.

Tabel

4: Tallink AS jätkusuutlik kasv

Tallink

2013

2014

2015

Tasuvuse marginaal

4,61%

2,99%

6,27%

Varade käibesagedus

54%

54%

58%

ROA

2,50%

1,62%

3,63%

Keskmine Vara/omakapital (aasta alguses)

2,29

2,20

2,10

Makstud dividendid

33494

20096

13398

Reinvesteeritud kasum

23%

27%

77%

Jätkusuutlik kasv %

1,3%

1,0%

5,9%

Tegelik kasv %

ei saa

-2,18%

2,58%

Allikas:autori

koostatud

Sarnaselt

esimese kahe ettevõttega on ka Tallinkil väike jõnks

jätkusuutlikuse real vaadeldaval perioodil. Aastak 2014 on kukkunud

ka tasuvuse marginaal ja vara tasuvus. Vaadeldaval perioodil on

vähenenud makstud dividendid, kuid arvestades uue laeva soetamise alustamist aastal 2014, on välja makstud dividendid siiski hea märk

ettevõtte elujõulisusest. 2014 aastal on langenud miinusesse ka

tegelik kasv, sest uue laeva ehitamise alustamisest kuni laeva

liinile jõudmiseni läheb aega mitu aastat.

Kokkuvõtvalt

võib öelda, et parimad tulemused vaadeldaval perioodil on Tallinna

Vesi AS-l ja OEG-l, kuid Tallinki näitajad järgnevatel perioodidel

kindlasti paranevad, sest juba viimane aasta vaadeldaval perioodil

näitas märkimisväärset hüpet paremuse poole.

KOKKUVÕTE

Autor

vaatles oma ainetöös kolme börsiettevõtet Tallinna Vesi AS,

Olympic Entertainment Group AS ja Tallink AS. Ettevõtted olid

valitud juhuslikult Tallinna börsi nimekirjast ainukeseks

kriteeriumiks vaadeldaval perioodil makstud dividendid. Antud valiku

eeltingimus tulenes autori isiklikust investeerimisepõhimõttest, et

investeerimise objekti valiku oluliseks kriteeriumiks on rahavoo

tootmise võime. Töö eesmärgiks oli kolme ettevõtte võrreldavale

alusele viimine ja määrata kõige turvalisem investeerimise objekt

kasutades horisontaal-, vertikaal- ja suhtarvude analüüsi. Käesolev

töö ei otsinud investeerimiseks vajalike teiste eelduste olemasolu

või puudumist – näiteks keskkonnas või tulevikuperspektiivist

lähtuvaid argumente ega ka vastust küsimusele, mis hinnatasemelt

oleks antud objektid huvitavad investeeringud. Antud töö ainus

eesmärk oli reastada kolm ettevõtet nimetatud analüüsimeetodite

alusel.

Kokkuvõttes

võib öelda, et valitud ettevõtted olid valitud perioodil väga

sarnaste (tugevate) tulemustega. Ilmselt vastupidised näitajad ei

saakski dividendi maksevõimega börsiettevõtteid iseloomustada. Läbi töö saame siiski kolme ettevõtte paremusjärjestuse

koostada. Igal ettevõttel olid oma tugevused ja nõrkused ning

meeles peab pidama , et kasumiaruanne ja bilanss on hetkeseisundi

aruanded ja tegelikud tulemused võivad pikematel perioodidel

erineda, samuti hakkavad rolli mängima ettevõtete välised mõjurid

– seadusandlik ja sotsiaalmajanduslik keskkond, kuid siinkohal on

autor muud tingimused välistanud.

Horisontaalanalüüsi

võrdluses näevad ettevõtted välja järgnevad:

Tallinna

Vesi AS tasuvusmarginaal vaadeldavatel perioodidel ületab 40% ja

müügitulude kasvutempo on kiirem kui varade kasvutempo, seega varad

on efektiivselt kasutatud, lisaks maksab ettevõte omanikele

dividende. Hinnanguline dividenditootlus 6-8% vahel.

OEG

müügitulu on kõrgem bilansimahust, kuid vaadeldaval perioodil

kasvasid varad kiiremini kui müügitulud, seega on oluline

analüüsida järgnevat aastat, kas antud trend on tingitud tehtud

investeeringutest või on see püsivalt iseloomulik antud

ettevõttele. Ettevõtte tasuvusmarginaal vaadeldavatel perioodidel

on keskmisel 20% ümber. Hinnanguline dividenditootlus 5-6% vahel.

Tallink

AS müügitulu on ca 60% väiksem kui bilansimaht 2015 aasta lõpuks,

mis on vaadeldava perioodi trendi vaadates on positiivne, sest varade

kasuvutempo on negatiivne ja müügitulude kasv positiivne – seega

numbrid kinnitavad Tallinki suurima probleemi vähenemist (suur

laenukoormus) ja liikumist investorile soodsas suunas, kus hakkab

vabanema vahendeid dividendideks vähenevate laenumaksete arvelt. Hinnanguline dividenditootlus 2-3% vahel.

Vertikaalanalüüsi

tulemuste kommentaariks võib öelda, et vaadeldavate kriteeriumite

alusel on kõik ettevõtted tugevatel alustel ja jätkusuutlikkus

ohus ei ole. Kolmest kõige riskantsem paistab välja Tallink AS,

kuna tema põhivara osatähtsus bilansist on 90% ja ettevõte

tegutseb kõrge riskitasemega. Perspektiivis on ka Tallinki põhivara

osatähtsus siiski langustrendis.

Suhtarvude

kohapealt tasub märkida , et raha varu on Tallinna Vesi AS-l 8 kuu

jagu, OEG-l ca 2,5 kuud ja Tallinkil 1 kuu. Maksevalmiduselt on

Tallink kõige halvemas seisus, sest raha on vähem kui lühiajalisi

kohustusi. Kõige riskivabam on Tallinna Vesi AS, kellel on raha 4x

rohkem kui lühiajalisi kohustusi. Lühiajaliste kohustuste kate on

jälle parim Tallinna Vesi AS-l ja viletsaim Tallinkil, kuigi trend

on paranemise suunas.

Laekumisperioodi

on kõige jõulisemalt vähendanud Tallinna Vesi As, Samas OEG äri

eripära on ilmselt niigi kiired laekumised hasartmängu tulude

sektoris. Varude seis tundub kõigil ettevõtetel optimaalne

arvestades erinevaid tegevusvaldkondasid. Võlgnevused tarnijatele on

kõigil ettevõtetel positiivne, sest tarnijate rahadega

finantseeritakse üldiselt varusid kuni müügini, mis võimaldab

säästa omakapitali.

Veel

on huvitav võrdlus vara tasuvus ja rentaabluse näitajate osas, kus

on konkurentsitult parim OEG, sest vara ei omata vaid opereeritakse,

teisel kohal on Tallinna Vesi AS ja kolmas Tallink.

Üldiselt

võib investori seisukohalt kolme ettevõtte paremusjärjestuse välja

kuulutada – kõige turvalisem ja kasumlikum on omada Tallinna Vesi aktsiaid ja kõige riskantsem (mis ei välista perspektiivikust) on

olla Tallinki aktsionär. Kui autoril peaks olema investorina X

summa, siis jagaks ta selle kome ettevõtte vahel järgmiselt: 50%

Tallinna Vesi AS; 30% OEG ja 20% Tallink.

KASUTATUD

KIRJANDUS

Ettevõttest Tallinna Vesi – Nasdaq [WWW] http://www.nasdaqbaltic.com/market/?instrument=EE3100026436&list=2&pg=details&tab=company (12.05.2017)

Ettevõttest Olympic Entertainment Group - Nasdaq [WWW] http://www.nasdaqbaltic.com/market/?instrument=EE3100084021&list=2&pg=details&tab=company (12.05.2017)

Ettevõttest Tallink Group – Nasdaq [WWW] http://www.nasdaqbaltic.com/market/?instrument=EE3100004466&list=2&pg=details&tab=company (12.05.2017)

Ilisson , R., Finantsanalüüs ja planeerimine . 2004.

U.Udras Finantanalüüs hoiab laeva kursil [WWW] http://www.raamatupidaja.ee/167921art (20.05.2017)

(Autor) Finantsanalüüs. Loengukonspekt ( aastaarv )

Krumm, K., Juhtimisarvestus . Loengukonspekt. (aastaarv)

LISAD

Lisa

1 Tallinn Vesi AS bilansi horisontaalanalüüs

Lisa

2 Tallinna Vesi AS kasumiaruande horisontaalanalüüs

Lisa

3 Olympic Entertainment Group AS-i bilansi horisontaalanalüüs

Lisa

4 Olympic Entertainment Group AS-i kasumiaruande horisontaalanalüüs

Lisa

5 Tallink AS bilansi horisontaalanalüüs

Lisa

6 Tallink AS kasumiaruande horisontaalanalüüs

Lisa

7 Tallinna Vesi AS bilansi vertikaalanalüüsi algandme

Lisa

8 Tallinna Vesi AS kasumiaruande vertikaalanalüüsi algandmed

Lisa 9 Olympic Entertainment Group AS-i bilansi vertikaalanalüüsi

algand

Lisa

10 Olympic Entertainment Group AS-i kasumiaruande vertikaalanalüüsi

algandmed

Lisa

11 Tallink AS-i bilansi verikaalanalüüsi algandmed

Lisa

12 Tallink AS-i kasumiaruande vertikaalanalüüsi algandmed

Kõik kommentaarid