Tartu Ülikool

Pärnu kolledž

Turismiosakond

Grete Jakobson Katriin Mats Eneken Viks

TH3

REISIBÜROO ESTRAVEL AS finantsaruandluse analüüsKodutöö

Juhendaja : Margus Kõomägi

Pärnu 2012

Sisukord

Sisukord 2SISSEJUHATUS 31. REISIBÜROO ESTRAVEL AS LÜHIÜLEVAADE 52. REISIBÜROO ESTRAVEL AS FINANTSANALÜÜS 72.1. Horisontaal- ja vertikaalanalüüs 7

2.2. Suhtarvude analüüs 10

2.3. Seoste analüüs 19

3. SÜNTEES 223.1. Analüüsi tulemuste üldistused 22

3.2. Töö

autorite poolsed parendusettepanekud 23

KOKKUVÕTE 25KASUTATUD ALLIKAD 27Lisa 1. Estravel AS

bilanss 28

Lisa 2. Estravel AS

kasumiaruanne (skeem 2) 29

Lisa 3. Bilansi horisontaalanalüüs 30

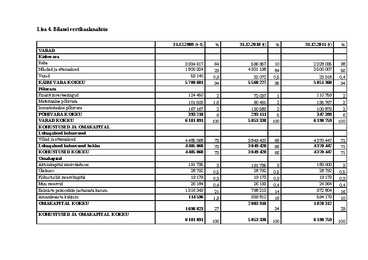

Lisa 4. Bilansi vertikaalanalüüs 32

Lisa 5. Du-

Pont -i puu 33

Lisa 6. Eesti Statistikaameti

suhtarvud 2009-2010 34

SISSEJUHATUS

Töö autorid valisid analüüsitavaks ettevõtteks

Tallinnas asuva Eesti suurima reisibüroo Estravel AS. Antud ettevõte

on huvipakkuv, sest tegemist on Eesti ühe vanima ning

usaldusväärseima ettevõttega turismivaldkonnas. Estravel AS

peakontor asub Tallinna

vanalinnas ning ettevõte pakub mitmesuguseid

reisiteenuseid, sealhulgas lennupileteid, majutust, toitlustust,

viisadokumentide vormistamist jne. Kuna tegemist on aastakümneid

tegutsenud eduka ettevõttega, on huvipakkuv organisatsiooni

finantsolukord .

Antud töö eesmärk on kinnistada teoreetilisi

teadmisi reaalselt eksisteeriva turismiettevõtte põhjal uurides

reisibüroo Estravel AS hetkeolukorda omanike seisukohalt. Eesmärgi

täitmiseks on seatud järgnevad ülesanded:

- kirjeldada lühidalt ettevõtte spetsiifikat;

- koostada ettevõtte horisontaal-ja vertikaalanalüüs;

- teostada finantssuhtarvude analüüs;

- teha seoste analüüs ning kanda need joonistele;

- teha üldistused ja soovitused ettevõtte finantsolukorra parendamiseks.

Autorite püstitatud hüpoteesi kohaselt on

Estravel AS majanduslikult edukas ning jätkusuutlik, mis väljendub

suures müügitulus ning väga heas ärikasumis. Analüüs põhineb

ettevõtte 2009., 2010. ja 2011. aasta

majandusaasta aruannetel, mis

on võetud andmebaasist

AGENT .

Töö

kirjutamisel toetutakse finantsjuhtimise

aines õpitud teoreetilistele

teadmistele , ettevõtte koduleheküljele

ning finantsalasele kirjandusele. Andmete töötlemiseks kasutatakse

programmi MS

Excel . Saadud andmeid võrreldakse Eesti Statistikaameti

haldusharu keskmistega ning seejärel neid interpreteeritakse.

Ettevõte finantsanalüüsi teostatakse omanike

seisukohast lähtuvalt. Omanike seisukohalt on oluline teada, kas nende

finantseeringud on

edukad või ebaedukad.

Töö on jagatud kolmeks peatükiks. Esimeses

peatükis kirjeldatakse lühidalt ettevõtet Estravel AS. Teises

peatükis teostatakse ettevõtte finantsanalüüs, tehes

kasumiaruande ja bilansi horisontaal- ja vertikaalanalüüsid,

leitakse suhtarvud ning analüüsitakse nendevahelisi

seoseid .

Kolmandas tehakse soovitused ettevõtte finantsolukorra

parendamiseks. Lisades on välja toodud kasumiaruanne, bilanss,

vertikaal-ja horisontaalanalüüsid, Statistikaameti näitajad ning

Du-Pont-i puu

REISIBÜROO ESTRAVEL AS LÜHIÜLEVAADE

Reisibüroo

Estravel AS on Eesti mainekaim ja tuntuim reisiteenustega tegelev

ettevõte. Estravel AS asutati 23. augustil 1988. aastal ja

ettevõte on Eestis reisibüroode seas vanuselt teine. Estraveli

põhiomanik on Soome üks suurimaid ja vanimaid reisibüroosid Suomen Matkatoimisto, mis kuulub täies osas lennufirmale Finnair . Lisaks

kuulub büroo American Expressi frantsiisiketti. Eesti reisibüroo on

üle miljoni euro käibega ning annab tööd kokku ligikaudu 300.

inimesele ( Firmast 2012)

Estravelil

on Eestis 11 kontorit, mis asuvad suuremates linnades Tallinnas,

Tartus, Pärnus, Jõhvis, Kuressaares ja Haapsalus ning omab

täisteenindusega kontoreid Riias ja Vilniuses. Ettevõte müüb

lennu-ja laevapileteid, hotellimajutust, reisipakette, viisateenuseid

ja tegeleb ürituste ning konverentside korraldamisega. Firma turuosa

Eestis on ligikaudu 40%. Estravelil on Eesti

Olümpiakomiteega koostööleping, mille

alusel on Estravel ainus olümpiamängude piletite ametlik edasimüüja

Eestis.

Anu

Jõgi (2011) kirjutab Äripäeva artiklis, et suurim

osa Estraveli käibest tuleb lennupiletitest. 60% käibest

moodustavad lennupiletid, 14% pakettreisid, 13% hotellid ja 5-6%

laevapiletid. Estravel müüb aastas 100 000 lennupiletit . Neist 80%

on Euroopa- sisesed lennud algusega Tallinnast, populaarseimad sihtkohad on Helsinki ja Stockholm . Reisipakette müüb Estravel

aastas ligikaudu 11 000. 62% Estraveli klientidest on ärikliendid,

38% erakliendid.

Estraveli

tugevusteks on hea maine, usaldusväärsus ning tuntus antud

piirkonnas. Ettevõtte peakontor asub geograafiliselt sobivas kohas

Tallinna vanalinnas, mis on hea lüli Põhja-Euroopa, Kesk-Euroopa ja

Venemaa vahel. Tallinn asub Eesti siseselt strateegiliselt heas kohas

– antud linnas on sadam, lennujaam, bussijaam ja raudteejaam . See

annab Estravelile võimaluse läheneda kliendi vajadustele

personaalselt.

Estravel on aastaid kuulnud Eesti töötaja-ja peresõbralike

ettevõtete paremikku ajalehe Äripäev ning ajakirja Pere & Kodu

konkurssidel. Reisibüroo on pälvinud mitmeid auhindu, seehulgas Suhtekorralduse auhind 2010, Turismiuuendaja 2005 ja Turismiuuendaja

2003.

Estravel oli 2011. aastal suurima

reisiteenuste valikuga firma ning ettevõtte

suur eelis konkurentide ees on ööpäev läbi töötav klienditugi .

2011. aasta kevadel avas Estravel pikalt ettevalmistatud

lennupiletite odavportaali SKY24 .EE,

mis on Estraveli kliendirühmi veelgi laiendanud. SKY24.EE

tugevusteks on lihtne ja hästi navigeeritav veebikeskkond ning

soodne hinnatase . Suur eelis teiste portaalide ees on

professionaalne, emakeelne ja ööpäev läbi töötav klienditugi,

mida enamik konkurente ei paku.

REISIBÜROO ESTRAVEL AS FINANTSANALÜÜS

Horisontaal- ja vertikaalanalüüs

Antud peatükis koostavad töö autorid ettevõtte

kasumiaruande ning bilansi horisontaal-ja vertikaalanalüüsi.

Horisontaalanalüüsi eesmärgiks on

võrrelda kahe järjestikuse aasta aruandeid ning iga aruande näitaja

muutust nii protisentides kui rahas. Baasnäitajaks võetakse teatud

aasta näitajaid, millest arvutatakse teise aasta samade näitajate

osatähtsus.

Kasumiaruande horisontaalanalüüs näitab kulude

ja tulude kasvu või vähenemist, samuti milline kulukirje on

oluliselt mõjutanud kasumit. Alljärgnevas

tabelis 1 toovad töö autorid välja kasumiaruande analüüsi

tulemused.

Tabel 1. Kasumiaruande

horisontaalanalüüs baasaastata

∆X=2010-2009

%

∆X2=2011-2010

%

Müügitulu

589 638

111

130 577

102

Muud äritulud

-328 445

10

43 938

219

Mitmesugused tegevuskulud

107 909

93

-65 371

104

Tööjõukulud

221 693

93

-266 666

115

Põhivara kulum ja väärtuse langus

26 964

75

-2527

103

Muud ärikulud

52 751

71

- 4536

103

Ärikasum (- kahjum )

670 510

561

-169 341

79

Finantstulud ja –kulud

75 423

138

-1 282 502

55

Kasum (kahjum) enne tulumaksustamist

745 934

316

-292 449

73

Aruandeaasta kasum

825 037

820

-345 429

63

Allikas: töö autorite koostatud.

Analüüsist selgub , et 2010 aastal suurenes

ettevõtte kasum võrreldes 2009. aastaga plahvatuslikult. Seda

tingis 2009. aastal dividendide välja maksmine omanikele. 2011.

aastal vähenes Estraveli kasum ja seda tööjõukulude suurenemise

ning mitmesuguste tegevuskulude tõttu. 2011. aastal olid võrreldes

2010. aastaga ka väiksemad intressitulud.

Kasumiaruande vertikaalanalüüs annab hea ülevaate kasumiaruande

struktuurist. Vertikaalanalüüsis on finantsaruande read toodud nii

rahalises kui protsentides ühte teatus näitajasse, näiteks kui

suur on kulude või tulude osatähtsust kogumüügist.

Tabel 2.

Kasumiaruande vertikaalanalüüs

2009

%

2010

%

2011

%

Müügitulu

5 163 361

100

5 752 998

100

5 883 575

100

Muud äritulud

365 317

7

36 872

0,6

80 928

1

Mitmesugused tegevuskulud

-1 628 826

-32

-1 520 917

-26

-1 591 162

-27

Tööjõukulud

-3 462 935

-67

3 241 241

56

-3 507 908

-60

Põhivara kulum ja väärtuse langus

-109 125

-2

-82 161

-1

-84 687

-1

Muud ärikulud

-182 489

-4

-129 738

-2

-134 274

-2

Ärikasum (-kahjum)

145 302

3

815 812

14

646 472

11

Finantstulud ja –kulud

199 532

4

274 955

5

151 847

3

Kasum (kahjum) enne tulumaksustamist

344 833

7

1 090 768

19

798 319

14

Aruandeaasta kasum

114 571

2

939 608

16

594 179

10

Allikas: töö autorite koostatud.

2010. aastal vähenesid tööjõukulud 11%, samuti

vähenesid mitmesugused tegevuskulud 6%. Suuresti selle arvelt tõusis

ärikasum üle 10%. Järgmisel aastal tööjõukulud kasvasid veidi,

mille võrra vähenes ka ärikasum. Järelikult on tööjõukulud

üheks oluliseks kuluks ning kasumi mõjutajaks.

Tabelist nähtub, et kolme aasta lõikes moodustas

tööjõukulud kõige suurema osa müügitulust. Tööjõukulud ehk

püsikulud olid kolme aasta jooksul võrdlemisi ühesugused ning omased niivõrd suure personaliga ettevõttele. Analüüsist selgus,

et kolme aasta lõikes moodustas müügitulust suure osa mitmesugused

tegevuskulud, milleks oli peamiselt turundus ja reklaam .

Analüüsist selgub, et 2010. aastal moodustasid äritulud

müügitulust võrreldes teiste aastatega kõige väiksema osa.

Seevastu moodustas kasum võrreldes 2009. ja 2011. aastaga kõige

suurema osa müügitulust.

Bilansi horisontaalanalüüs võimaldab

analüüsida, millised on toimunud muutused ettevõtte varade

kirjetel, kuidas on lood ettevõtte kohustustega – kas ettevõte on

suurendanud või vähendanud laenukohustusi ja kas need muutused on

olnud ettevõttele soodsad või mitte. Lisas 3 toovad töö autorid välja Estravel AS bilansi

horisontaalanalüüsi koos endapoolsete hinnangutega.

Estravel AS bilansi horisontaalanalüüsist on

näha, et aastatel 2009 ja 2010 toimusid suurimad muudatused varade

kirjetes. Nimelt suurenesid nõuded ja ettemaksed 274%. See võib

tähendada, et kogunõudlus Estravel AS poolt pakutavate teenuste

vastu suurenes ning klientidele esitatud nõudeid on rohkem.

Antud ajavahemikul oli suur protsentuaalne muutus

ka aruande aasta kasumis, mis oli 820%. See tähendab, et ettevõtte

tulud ületasid väga palju kulusid ning majandustegevus oli antud

perioodil tulemuslik . Seda mõjutas suuresti 2009. aasta

majanduskriisi taandumine ning müügitulu suurenemine. Lisaks

suurendas ettevõtte kasumit infotehnoloogiaga tegeleva

tütarettevõtte müügist teenitud ühekordne tulu. Muutusi ei

toimunud absoluutselt aktsiakapitali nimiväärtuses, kohustuslikus

reservkapitalis ja muudes reservide kirjetes.

2011. ja 2010. aastatel oli bilansi

horisontaalanalüüsis suuri protsentuaalseid muutusi. Suurim muutus

toimus varade kirjetes: raha kirje muutus 390%. 2011. aastal oli

ettevõtte arvelduskontol 2 328 035 eurot ja 2010. aastal 596 957

eurot. Võib oletada, et 2009. aastal kuulutati dividendid välja ja

arvestati tulumaks maha puhaskasumist ning 2010. aastal maksti

arvelduskontolt välja dividendid rahas. Suur hulk raha

arvelduskontol ei ole hea näitaja, sest kui ettevõttel on

arvelduskontol liiga palju raha, tuleks seda pigem investeerida.

Huvitav on see, et 2011 aastal tehti suhteliselt suur hulk

finantseeringuid – 110 759 eurot, kuid see summa võiks olla veelgi

suurem.

Suhteliselt suur muutus toimus 2010. ja 2011. aastatel materiaalses

põhivaras. 2011. aastal moodustas põhivara 135 767 eurot. Estravel

AS avas 2011. aastal lennupiletite veebipoe ning seetõttu soetati

inventari ning seadmeid.

Laenukohustused 2009. ja 2010. aastal oluliselt ei

muutunud, sama võib öelda ka ettevõtte reservide kohta. Aruande

aasta kasum vähenes 63% 2011. aastal, seda seetõttu, et

finantsinvesteeringud suurenesid ning ettevõte soetas senisest rohkem varasid .

Lisas 4 esitavad töö autorid bilansi

verikaalanalüüsi, mis toob välja muutused tulude ja kulude

vahelises seoses. Bilansi vertikaalanalüüsi jaoks arvutatakse

näitajate osakaal protsendina baasnäitajast, milleks võetakse kas aktiva või passiva kogusumma .

Vertikaalanalüüsist on näha, ettevõtte

käibevarade osakaal koguvarade suhtes on kolme aasta jooksul sama,

erinevus on vaid 1%. 2010. aastal vähenes raha osatähtsus väga

palju, nimelt langes see 2009 aasta 64. protsendilt 2010. aasta 10%

protsendile.

Kohustuste seas pole samuti kolme aasta jooksul märkimisväärseid

muutusi. 2010. aastal oli ettevõttel pisut vähem kohustusi kui

2009. ja 2011. aastal. Võlad ja ettemaksed olid samamoodi 2010.

aastal väiksemad kui 2009 ja 2011. aastal.

Suhtarvude analüüs

Antud peatükis analüüsivad töö autorid

efektiivsuse, likviidsuse, maksevõime, rentaabluse ning omakapitali

suhtarve. Saadud suhtarve võrreldakse Eesti statistikaameti

haldus-ja abitegevusteharu keskmistega (vt lisa 6). Töö autorid

alustavad esmalt efektiivsuse väldete analüüsiga. Esimene välde

on varade käibevälde, mis näitab keskmist varade käibimist

päevades ning seda leitakse järgnevalt:

(2.1) ,

kus

S –

müügitulu (eurot),

A – varad (eurot).

2009. aastal tekitas üks

varadesse investeeritud euro 84 senti müügikäivet. Ettevõte

kuulus 2009. aastal varade kasutamise efektiivsuses I kvartiili ja mediaani vahele. Seega oli Estravel AS antud aastal keskmisest

paremini varasid kasutavate ettevõtete seas. Järgnevatel aastatel

ettevõtte efektiivsus paranes veelgi ning ettevõte parandas oma

positsiooni.

2009. aastal kulus 431 päeva, et üks vara all

olev euro annaks tagasi ühe käibeeuro. 2010. ja 2011. aastal läks

varade kasutamine efektiivsemaks. Üks vara all olev euro teenis ühe

käibel oleva euro tagasi 60 päeva kiiremini.

Põhivarade käibevälde näitab, mitu müügikäibe

eurot saadi iga varasse investeeritud euro kohta ehk kui tõhusalt

kasutab ettevõte oma vara müügituli saamiseks. Keskmist põhivarade

käibimist päevades leitakse järgneva valemiga:

(2.2)

kus FA

– põhivarade jääkmaksumus (eurot).

2009. aastal kulus 27 päeva

kui 1 põhivara all olev euro tekitas ühe käibeeuro ning järgneval

aastal oli päevade arvuks 18. 2011 aastal seevastu antud näitaja

tõusis 21 päevani.

Debitoorse võlgnevuse käibevälde ehk ostjatelt laekumata arvete konversiooniperiood näitab keskmist nõuete

laekumise aega perioodis . Suhtarvu arvutusvalem on järgmine:

(2.3) ,

kus AR –

debitoorne võlgnevus (eurot).

Estravel AS puhul laekusid

nõuded 2009. aastal keskmiselt 3 päeva jooksul, järgneval aastal

näitaja langes kolm korda ja 2011. aastal tõusis kahe päevani.

Keskmised maksetähtajad jäävad vahemikku 8-10 päeva, mistõttu

võib analüüsitava ettevõtte laekuvate nõuete perioodi pidada

äärmiselt heaks ning reisibüroo kuulus kõige paremate ettevõtete

hulka.

Varude käibevälde näitab,

mitme päeva jooksul analüüsitavas ajaperioodis varud keskmiselt

maha müüakse ehk aega kauba ostmise ja müümise vahel. Selle

arvutuskäik on järgmine:

(2.4) ,

kus IRY

– varud (eurot).

2009. aastal kulus 4 päeva,

kui saabunud varud maha müüdi, järgneval aastal kulus selleks

vähem aega – 2 päeva. 2011. aastal kulus 1,5 päeva varade

mahamüümiseks.

Kreditoorse võlgnevuse

käibevälde ehk tarnijatele tasumata arevete konversiooniperiood

näitab keskmist kreditoorse võlgnevuse maksetähtaega perioodis ehk

mitme päeva pärast tasub ettevõte tarnijatele ostetud kauba eest.

Valem on järgmine:

(2.5) ,

kus AP

– võlad tarnijatele (krooni).

Kuna Estravel AS kasumiaruandes ega selle

lisades ei olnud raamatupidaja välja toonud muutuvkulusid ei saanud

töö autorid antud näitajat leida. Ka ettevõtte

finantseerimistsüklit ei olnud võimalik leida, kuna puudus

tarnijatele tasumata arvete konversiooniperiood.

Tabel 2.3.

Varade kasutamise efektiivsuse suhtarvud aastatel 2009–2011

Suhtarvud

2009

2010

2011

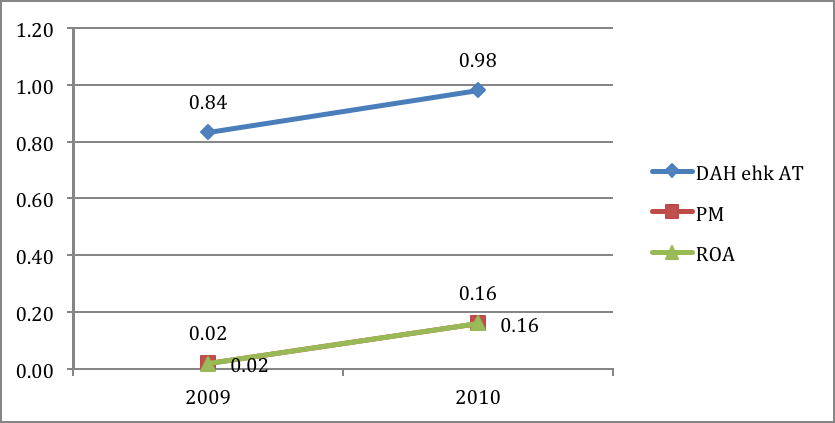

Varade käibevälde (DAH)

431

366

379

Põhivarade käibevälde (DFAH)

27

18

22

Debitoorse võlgnevuse käibevälde (DSO)

3

1

1,5

Varude käibevälde (DIH)

4

2

1,5

Allikas: autorite koostatud.

Võrreldes varade, põhivara ning debitoorse

võlgnevuse käibeväldete näitajaid Eesti keskmistega selgub, et

2009. ja 2010. aastal kulus Estravel AS I kvartiili ja mediaani

vahele ehk paremate ettevõtete hulka. Antud ettevõttele tasusid ostjad arveid lühikese aja jooksul, mis tähendab, et Estravelile

tasuti arveid kiiremini, kui teistele selle haru ettevõtetele.

Varude käibevälte puhul on

märkimisväärne, et ettevõte asus alla I kvartiili ning kuulus

seetõttu Eesti parimate ettevõtete hulka selles majandusharus.

Analüüsist selgub, et Estravel AS kasutab oma varasid efektiivselt,

kuna eelpool mainitud näitajate puhul asub reisibüroo mediaani ja

esimese kvartiiri vahel või sootuks alla esimese kvartiiri.

Järgnevalt analüüsivad töö autorid

likviidsuse ja maksevõime suhtarve. Esiteks arvutatakse

puhaskäibekapitali, mis on summa, mille võrra on käibevara

maksumus suurem lühiajalistest kohustustest ja selle arvutusvalem on

järgmine:

(2.6) ,

kus CA

– käibevara (eurot)

CL –

lühiajalised kohustused (mitte intressikandvad) (eurot)

Kolme aasta näitajad on antud ettevõtte puhul

positiivsed mis tähendab, et käibevara ületab lühiajalisi

kohustusi ning kolme aasta vältel on ettevõte likviidne ja seega

Estravel AS ettevõttel arvete maksmisel raskusi ei ole.

Detailsemaks analüüsiks on vaja kasutada

suhtarvusid. Lühiajaliste võlgnevuste kattekordaja näitab, mitu

korda käibevarade maksumus lühiajalisi kohustusi katab ning

selle arvutamise valem on järgmine:

(2.7) .

Suhtarvule on esitatud maailmas aktsepteeritud hindamiskriteeriumid , mis on järgnevad:

•

CR ≥1,6 hea,

•

1,11≤ CR ≤1,59

rahuldav,

•

CR ≤1,1 nõrk.

2009. aastal oli ettevõtte lühiajaliste

võlgnevuste kattekordaja 1,3. Sellest järgnevatel erilist muutust

ei olnud. Maailmas aktsepteeritud hindamiskriteeriumide järgi on

Estravel AS maksevõime rahuldavas vahemikus, mis tähendab, et see

on ettevõtte tulususe kohalt hea. Võrreldes Eesti statistikaameti

näitajaid, selgub, et ettevõte asub I kvartiili ja mediaani vahel

ning kuulub vähem likviidsete ettevõtete hulka.

Likviidsuskordaja ehk maksevõime või

maksevalmiduse kordaja näitab ettevõtte võimet katta kiireloomulisi lühiajalisi kohustusi käibevara arvelt varusid

müümata. Arvutusvalem on järgmine:

(2.8) ,

kus M

– raha (krooni),

MS

– likviidsed väärtpaberid (krooni),

AR

– debitoorne võlgnevus (krooni).

Antud näitajale on antud samuti üldtunnustatud vahemikhinnanguid:

•

QR ≥ 0,9 hea,

•

0,31≤ QR ≤

0,89 rahuldav,

•

QR ≤ 0,3 nõrk.

Likviidsuskordaja kasvas 2010. aastal 1,28 pealt

1,45 peale. Keskmises mõttes on likviidsus kasvanud. Maailma

kriteeriumi järgi on Estravel AS näitaja hea. Eesti statistikaameti

näitajate põhjal asub Estravel 25% Eesti paremate ettevõtete seas.

Kõige kitsamalt näitab likviidsust kiire maksevalmiduse kordaja ehk

kassareservi määr, mis on arvutatav valemiga:

(2.9) .

Hindamiskriteeriumite põhjal on hea raha

juhtimise näitaja ettevõttes ligikaudu 0,3; ebaotstarbekas 0,5 ja

rohkem.

2009 oli Estravel AS maksevalmiduse kordaja 0,87,

mis tähendab, et ettevõtte rahasid kasutati ebaotstarbekalt.

Ettevõtte arvelduskontol oli raha liiga palju – 3 933 762 eurot.

Järgneval aastal kasutati ettevõttes raha otstarbekamalt ja

maksevalmiduskordaja oli 0,15 ning raha kontol 596 957 eurot.

Järgnevas tabelis 2.4. esitavad töö autorid

eelpool välja toodud ning analüüsid suhtarvud ühes tabelis koos

nende numbriliste väljenditega.

Tabel 2.4. Likviidsuse

suhtarvud aastatel 2009 –2011

Suhtarvud

2009

2010

2011

Puhaskäibekapital (NWC)

1 303 613

1 710 807

1 480 913

Lühiajaliste võlgnevuse kattekordaja (CR)

1,29

1,44

1,34

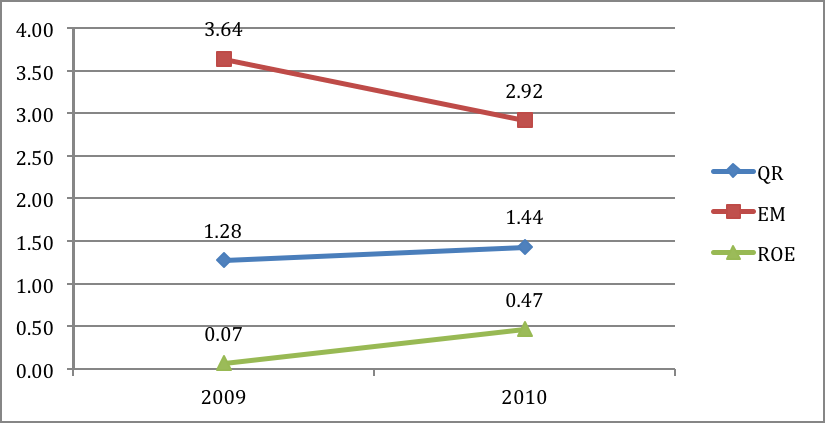

Likviidsuskordaja (QR)

1,28

1,43

1,33

Kiire maksevalmiduse kordaja (CAR)

0,87

0,15

0,53

Allikas: autorite koostatud.

Ettevõtte lühiajaliste võlgnevuse katte- ja

likviidsuskordaja asuvad 2009. ja 2010. aastal esimese I kvartiili ja

mediaani vahel, millest järeldub, et reisibüroo Estravel AS kuulub

keskmiselt halvema likviidsusega ettevõtete hulka.

Intresside kattekordaja mõõdab ettevõtte võimet maksta ärikasumi

arvelt intressikulusid ja selle arvutusvalem on järgmine:

(2.10) ,

kus EBIT

– ärikasum (eurot),

I

– intressikulu (eurot).

2009. aastal puudusid ettevõttel igasugused

laenud, seega oli intresside kattekordaja 0. 2010. aastal võeti

laenu ning intresside kattekordaja oli 4,9 ja 2011. aastal 5,5.

Maksevõime tõusis 2009 ja 2010 aasta vahel, kuna ärikasum suurenes

tunduvalt. Mõlemal aastal asus ettevõte mediaani ja III kvartiili

vahel ning oli seetõttu keskmistest sama sektori ettevõtetest

parem.

Ettevõtte maksevõimele annab kõige üldisema

hinnangu võlakordaja. Võlakordajaga võrreldakse varade suurust

kohustuste suurusega. Seda arvutatakse järgnevalt:

(2.11) ,

kus D

– kohustused (eurot),

A

– varad (eurot).

Estravel AS varad olid kolme aasta jooksul

finantseeritud rohkem kui 65% ulatuses võõrkapitaliga. Ettevõtte

jaoks on hea, kui võlakordaja on kuni 70% ning antud juhul Estravel mahub sellesse vahemikku. Autorite arvates peaks ettevõte järgmistel

aastatel kasutama finantseerimiseks rohkem omakapitali, et vähendada

võimalikku äririski.

Ettevõtte maksevõimelisust näitab ka soliidsuskordaja, mis näitab

omanike panust ettevõttesse:

(2.12) .

kus E

– omakapital (eurot).

Kolme aasta soliidsuse näitajate puhul on näha,

et omanikud finantseerisid ettevõtte tegevust 30% ulatuses. Tabel

2.5. võtab eelmainitud suhtarve kokku ning näitab nende numbrilisi

väärtusi.

Tabel 2.5. Maksevõime

ja kapitali struktuuri suhtarvud 2009–2011

Suhtarvud

2009

2010

2011

Intresside kattekordaja (TIE)

0

4,9

5,5

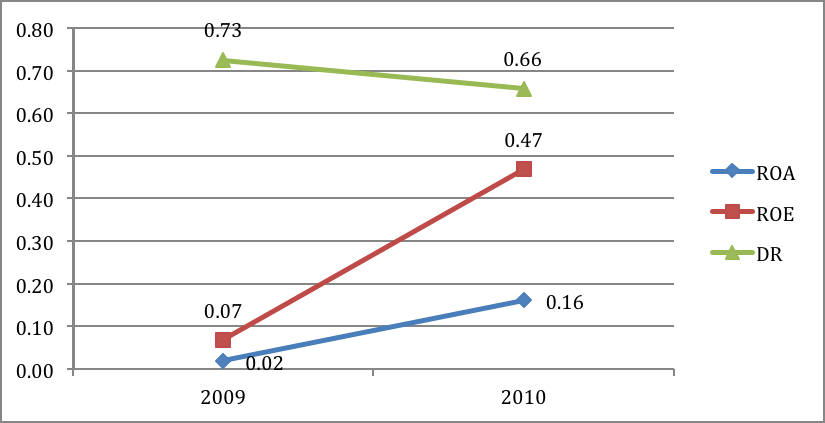

Võlakordaja (DR)

0,73

0,66

0,70

Soliidsuskordaja (SO)

0,27

0,34

0,30

Allikas: autorite koostatud.

Intressi kattekordaja näitajaid võrreldes

selgus, et 2009. ja 2010. aastal kuulus Estravel AS mediaani ja III

kvartiili vahele, millest võib järeldada, et ettevõtte võime

maksta intressikulusid on kasvanud. Soliidsuskordaja näitajaid

võrreldes on näha, et ettevõte asub mõlemal aastal I kvartiili ja

mediaani vahel, kuid reisibüroo võiks finantseerida rohkem

omakapitali.

Järgnevalt analüüsivad töö autorid Estravel AS rentaablust. Seda

leitakse rentaablusnäitajaga:

(2.13) .

2009. aastal andis üks müügikäibe euro 0,2

senti puhast kasumit. Järgneval kahel aastal see näitaja kasvas suuruseni 16 ja 10 senti. Kuna hindamiskriteeriumi põhjal peaks

teenindus-ja vahendusfirmades olema marginaal ligikaudu 20%, võib

öelda, et analüüsitava ettevõtte rentaablus oli 2009 aastal väga

halb, 2010. ja 2011. aastal aga hea, sest ettevõte asus mediaani ja

III kvartiili vahel ning on seetõttu keskmisest parem Eesti ettevõte

selles valdkonnas.

Varade rentaablus näitab ettevõtte varadesse

tehtud investeeringute tasuvust. Arvutuskäik on järgmine:

(2.14) ,

kus NI – puhaskasum (eurot),

A –

varad (eurot).

2009. aastal andis üks varadesse investeeritud

euro 0,2 senti kasumit, 2010. aastal 16 senti ja 2011. aastal 9,6

senti. Võrreldes saadud tulemusi üldtunnustatud kriteeriumitega,

jõudsid töö autorid järeldusele, et reisibüroo Estravel AS

varade rentaabluse näitajad on keskmisest paremad. Sellest saab

järeldada, et ettevõtte varade tulusus aastatega tõusis.

Omakapitali rentaablus näitab aktsionäride

investeeringute tasuvust ja võimaldab otsustada ettevõtte

efektiivsuse üle. See on arvutatud valemiga:

(2.15) ,

kus E

– omakapital.

2009. aastal andis üks omanike investeeritud euro

0,7 senti kasumit ning järgneval kahel aastal saadav kasum suurenes

plahvatuslikult, andes omanikele 2010. aastal 47 senti kasumit.

Ettevõte omakapitali rentaabluse näitajad on suuremad kui

minimaalselt nõutud protsent. See tähendab, et omanike investeering tasus ära. Kuna omanikud on huvitatud ettevõtte kasumlikkusest

võivad nad aastatel 2010. ja 2011. Estravel AS äritegevusega rahul

olla.

Järgnevalt toovad tll autorid välja suhtarve

kokkuvõtva tabeli, kus on esitatud kõik

rentaabluse suhtarvud protsentides (vt

tabel 2.6.).

Tabel 2.6. Rentaabluse

suhtarvud 2009–2011

Suhtarvud

2009

2010

2011

Käiberentaablus ehk marginaal (PM)

0,002%

0,16%

0,10%

Varade rentaablus (ROA)

0,002%

0,16%

0,10%

Omakapitali rentaablus (ROE)

0,007%

0,47%

0,33%

Allikas: autorite koostatud.

Rentaabluse suhtarvude näitajad olid antud

ettevõtte puhul positiivsed ning aastal 2010 kasum tõusis palju,

2011. aastal pisut langes. Varade rentaabluse näitajate kohaselt

kuulus analüüsitav ettevõte 2009. ja 2010. aastal mediaani ja III

kvartiili vahele. Omakapitali rentaabluse puhul kuulus analüüsitav

ettevõte 2009. aastal natuke alla mediaani ning Eesti keskmise

rentaablusega ettevõtete sekka. Järgneval aastal tõusis antud

näitaja tugevalt III kvartiili ligidale. Seda põhjustasid

intresside ja müügitulu suurenemine.

Omakapitali analüüsi

suhtarve kasutavad investorid investeerimisotsuste tegemisel ja

omanikud juhtidele hinnangu andmisel. Üheks levinumaks suhtarvuks on

kasum aktsia kohta. Arvutuskäik

on järgmine:

(2.16)

kus CS

–

aktsiate arv.

2009. aastal oli ettevõtte kasum aktsia kohta 3,82; 2010. aastal

31,3 ning 2011. aastal 19,8. Sellest järeldub, et kasum oli madalaim

2009. aastal ning peale järsku tõusu 2010. aastal langes see tasemele 19,8.

Kuna põhiliseks huvigrupiks, kelle seisukohalt

ettevõtet Estravel AS analüüsitakse, on omanikud, tõlgendavad töö

autorid lisas 5 välja toodud ettevõtte Du-Pont-i puud.

Jooniselt on näha, et 2009. aastal oli Estravel AS omakapitali

rentaablus väike, kuid tõusis oluliselt 2010. aastal, 2011. aastal

langes see taas pisut. Seda põhjustas tohutu ärikasumi tõus, samal

ajal kui ettevõtte varad vähenesid. Ärikasum tõusis 2010. aastal

võetud laenukohustuste tõttu, mida kasutati ettevõttes kasumlikkuse suurendamiseks . Ettevõtte tulud suurenesid iga aastaga,

kuid kulude puhul võib märgata nende langemist 2010. aastal

võrreldes 2009 ja 2011 aastaga.

Tulude kasvu aastatega põhjustas peamiselt müügitulu kasv, kuid

seda põhjustas ka muude äritulude kasv, milleks oli viiviste ja

hüvitiste laekumine ning kasum materiaalse põhivara müügist.

Omandikordisti vähenemine 2009. ja 2010. aasta

vahel näitab seda, et ettevõtte omanikud suurendasid

omafinantseeringuid ning kasutasid vähem võõrfinantseeringuid.

Varade käibekordaja olulist kasvu 2010

aastal põhjustas senisest suurem müügitulu ning väiksem varade

kasutamine.

Käibevara oli suur 2009. aastal, seejärel langes

2010. aastal ning tõusis taas 2011. aastal. Seda põhjustas suur

raha hulk arvestuskontol ning varude vähesus. Debitoorne võlgnevus

oli aga suurim 2010. aastal ja väikseim 2009. aastal.

Reisibüroo Estravel AS puhul on tegemist

aktsiaseltsiga. Kasumiaruande analüüsist selgus, et 2010 aastal

maksti omanikele välja suures koguses dividende, mis olid kokku

suuruses 632 587 eurot. Seda näitab ka kasumi erinevus aruandeaasta

kasumist enne tulumaksustamist.

Arvestades suhtarvude analüüsi leiavad töö autorid, et ettevõttel

Estravel AS ei ole mingit ohtu järgnevatel aastatel pankrotistuda.

Reisibüroo enamik näitajaid on üle keskmise head.

Seoste analüüs

Alljärgnevas peatükis tuuakse joonistel välja

erinevate suhtarvude seosed ning interpreteeritakse neid. Seoseid

analüüsitakse ettevõtte omanike seisukohast lähtuvalt. Esimeseks

analüüsitavaks seoseks on ROA (varade rentaablus), ROE (omakapitali

rentaablus) ja DR (võlakordaja) seosed (vt joonis 1).

Joonis 1. ROA,

ROE, DR seosed

Jooniselt järeldub, et kolme suhtarvu vahel ei

ole eriti tugevat seost. Omakapitali rentaablus ja võlakordaja on

pöördvõrdelises seoses – omakapitali rentaabluse kasvamine

tähendab, et võlakordaja väheneb, see tähendab, et rohkem on

hakatud finantseerima omakapitaliga.

Väike seos ROE ja ROA vahel näitab, et kui

varade rentaablus tõuseb, tõuseb ka omakapitali rentaablus.

Järgnevalt analüüsitakse AT (varade käibevälde), PM (müügikäibe puhasrentaablus ), ROA (varade rentaablus) seoseid (vt joonis 2).

Joonis 2. AT, PM,

ROA seosed

Jooniselt nähtub, et varade rentaabluse ja varade käibevälte vahel

on ülitugev seos. See tähendab, et Estravel AS tegutseb

efektiivselt, sest ettevõte on samal ajal ka kasumlik (sama võrra

kasvab käiberentaablus).

Kõik kolm suhtarvu on omavahelises seoses, see

tähendab, et käiberentaabluse ja varade käibevälte suurenemisega,

suureneb ka varade rentaablus. Kolmandana analüüsitakse QR

(maksevõime kordaja), EM (omandikordisti) ja ROE (omakapitali

rentaablus) seoseid.

Joonis 3. QR, EM,

ROE seosed

Jooniselt on näha, et omakapitali rentaabluse ja

omandikordisti vahel on pöördvõrdeline seos. See tähendab, et kui

ettevõte kasutab vähem võõrkapitali ning omandikordisti kahaneb,

suurendab see omakapitali rentaablust. Jooniselt näha, et

likviidsuse langus ei vähenda mingil määral ettevõtte

rentaablust.

SÜNTEES

Analüüsi tulemuste üldistused

Suhtarvude analüüsist järeldub, et ettevõtte

Estravel AS finantsolukord on väga hea. Ettevõtte maksevõime on

võrreldes teiste sama haru ettevõtetega väga hea ning viimane

kuulub 25% Eesti parimate ettevõtete hulka. Ka debitoorse võlgnevuse

käibevälde on ettevõtte seisukohalt väga hea – Estravelile

laekuvad arved keskmiselt kahe päeva jooksul.

Suur osa ettevõtte varadest on investeeritud

võõrkapitalist – seda 70% ulatuses, mis tähendab omanike jaoks

seda, et ettevõttel on suur äririsk. Omanike finantseeringud

reisibüroo Estravel AS puhul on aga ära tasunud, sest ettevõtte

tulusus on suurem kui minimaalselt nõutud protsent. Enamike

suhtarvude järgi kuulus Estravel AS Eesti keskmiste või parimate

ettevõtete sekka.

Estravel AS omanikud peaksid ettevõtte

finantsolukorraga äärmiselt rahul olema. Seda näitab ka omanike

muutumatus. Ettevõttes on väike personalivoolavus ning palgatase on

üle Eesti keskmise. Estravel AS on Eesti juhtivamaid ettevõtteid

turismivaldkonnas ning organisatsiooni maine on väga hea. Ettevõttel

on ka tütarettevõtted Lätis ja Leedus, mis näitab, et Estravel AS

on tuntud ning perspektiivikas ettevõte.

Töö autorite arvates ei mõjutanud Estravel AS ettevõtte tulusust

väga palju 2009. aasta majanduskriis , sest olenemata ebaselgest

majandusolukorrast antud aastal, suutis reisibüroo oma käivet

hoida. See näitab, et ettevõte on tugev ka keerulises majanduslikus

olukorras.

Estravel AS on tegutsenud Eesti turul juba üle 20. aasta ning

toetudes oma kogemustele on nad arenenud juhtivaks ettevõtteks

turismiturul. Edukusele aitab kaasa koostöö teiste riikide

turismifirmadega ning üleeuroopaline koostöövõrgustik. Estraveli

teenused on klientide seas nõutud ja hinnatud. Estraveli omanikud on

ettevõtet juhtinud läbi aastate efektiivselt ning tulemuslikult.

Töö autorite poolsed parendusettepanekud

Estravel AS on äärmiselt edukas ettevõte, mille finantsolukord on

Eesti ettevõtete seas keskmisest parem. Antud töö autoritel on

vaid mõningad parendusettepanekud ettevõtte finantsolukorra

paremaks muutmiseks, sest üleüldiselt teevad ettevõtte omanikud ja juhtkond otstarbekaid otsuseid, mis tagab tulemusliku

majandustegevuse.

Estravel AS finantsolukorra parendamiseks omanike

seisukohalt, peaks ettevõte maksma omanikele tihemini, sest vastasel

juhul on reisibüroo arvelduskontol ebaotstarbekalt palju raha.

Ettevõtte väärtuse tõstmiseks muutmise ja arendamise seisukohalt

oleks mõistlikum pangakontol olevat üleliigset raha investeerida,

et tulemused veelgi paraneksid.

Ettevõtte kasumi suurendamiseks võiks reisibüroo

turule tuua uusi tooteid ja teenuseid, mis pakuks huvi erinevatele

sihtrühmadele. Kasumi kasvatamiseks ei ole hetkel ettevõttel

otstarbekas hindu alandada, sest hetkehindadega on nõudlus Estraveli

teenuste järgi suur.

Suurimad ettevõtte kulud on hetkel tööjõule.

See on mõistetav, sest ettevõte pakub tööd ligikaudu kahesajale

inimesele. 2010. aastal koondati majanduskriisi tõttu mitmeid

inimesi ning vähendas ettevõtte tööjõukulusid üle 200 000.

euro. 2012. aastaks on ettevõtte finantsolukord tunduvalt parem ning

personali koosseisu võiks taastada, sest hetkel on paljude töötajate

töökoormus suur.

Töö autorite arvates võiksid Estravel AS

omanikud rohkem ettevõtte tegevust rohkem finantseerida läbi

omakapitali, sest hetkel on võõrfinantseeringute mahuks 65%.

Ettevõtte seisukohalt ei ole hea kui Estravel AS sõltub palju

võõrkapitalist Omafinantseering annaks reisibüroole kui

ettevõttele lisandväärtust ning see näitaks omanike usaldust

ettevõtte osas. See tähendab, et nad ei vali väikseima võimaliku

kaotuse suuna ning vähendaksid sellega ka võlausaldajate riske.

Estravel AS ettevõttel puuduvad 2009-2011.

aastatel laenukohutused, reisibüroo on Eesti turul tegutsetud

aastakümneid ning ettevõtte asutamisaastatel võetud laenud on

pankadele tagasi makstud. Lähitulevikus ei näe antud töö autorid

põhjust, miks ettevõte peaks laene võtma.

KOKKUVÕTE

Peale finantsanalüüsi teostamist Estravel AS

põhjal, jõudsid töö autorid järeldusele, et nende poolt

püstitatud hüpotees vastas tegelikkusele. Estravel AS on edukas ja

jätkusuutlik ettevõte, mis kasutab oma varasid efektiivselt.

Ettevõtte finantsnäitajad on võrreldes teiste sama haru Eesti

ettevõtetega head või paremad. Kolme aasta jooksul oli kõige

märkimisväärne muutus aastal 2010, kui ettevõtte kõik näitajad

muutusid paremuse poole.

Reisibüroo Estravel AS kasumiaruande

horisontaalanalüüsist selgus, et 2010. aastal suurenes ettevõtte

kasum võrreldes 2009. aastaga plahvatuslikult. Seda tingis kulude kokkuhoid ja efektiibsem tegutsemine. 2011. aastal olid ettevõttel

võrreldes 2010. aastaga väiksemad intressitulud.

Vertikaalanalüüsist nähtus, et kolme aasta

lõikes moodustasid tööjõukulud kõige suurema osa müügitulust.

Tööjõukulud ehk püsikulud muutusid kolme aasta jooksul päris

palju võrreldes müügituluga, muutus nendel aastatel on üle 10%.

Estravel AS bilansi horisontaalanalüüsist

selgus, et aastatel 2009 ja 2010 toimusid suurimad muudatused varade

kirjetes. Nimelt suurenesid nõuded ja ettemaksed 274%. See võib

tähendada, et kogunõudlus Estravel AS poolt pakutavate teenuste

vastu suurenes ning klientidele esitatud nõudeid on rohkem või

pikendati ostjate maksetähtaegu.

Antud ajavahemikul oli suur protsentuaalne muutus ka aruande aasta

kasumis, mis oli 820%. See tähendab, et ettevõtte tulud ületasid

väga palju kulusid ning majandustegevus oli antud perioodil

tulemuslik. Seda mõjutas suuresti 2009. aasta majanduskriisi

taandumine ning müügitulu suurenemine.

2011. ja 2010. aastatel oli bilansi

horisontaalanalüüsis suuri protsentuaalseid muutusi. Suurim muutus

toimus varade kirjetes: raha kirje muutus 390%. 2011. aastal oli

ettevõtte arvelduskontol 2 328 035 eurot ja 2010. aastal 596 957

eurot. Võib oletada, et 2009. aastal kuulutati dividendid välja ja

arvestati tulumaks maha puhaskasumist ning 2010. aastal maksti

arvelduskontolt välja dividendid rahas. Suur hulk raha

arvelduskontol ei ole hea näitaja, sest kui ettevõttel on

arvelduskontol liiga palju raha, tuleks seda pigem investeerida.

Huvitav on see, et 2011 aastal tehti suhteliselt suur hulk

finantseeringuid – 110 759 eurot, kuid see summa võiks olla veelgi

suurem.

Bilansi vertikaalanalüüsist on näha, ettevõtte

käibevarade osakaal koguvarade suhtes on kolme aasta jooksul sama,

erinevus on vaid 1%. 2010. aastal vähenes raha osatähtsus väga

palju, nimelt langes see 2009 aasta 64. protsendilt 2010. aasta 10%

protsendile.

Väga hea finantsolukorda kinnitas suhtarvude analüüs, mille

kohaselt kuulus ettevõte enamike kriteeriumide põhjal Eesti

edukaimate ettevõtete hulka selles harus. Töö autorite arvates

peaksid ettevõtte omanikud reisibüroo tegevusega väga rahul olema,

sest see maksimeerib nende rikkust. Suhtarvude analüüsist selgus,

et madal likviidsus tagas suurema rentaabluse.

Ettevõtte finantsolukorra parandamiseks ei ole

töö autoritel olulisi ettepanekuid . Omanike seisukohalt, peaks

ettevõte raha investeerima näiteks ettevõtte arendamisse, et

tulevikus veelgi enam teenida. Omanikele oleks kasulik ka dividendide

senisest suurem väljamaksmine. Töö autorite arvates võiksid

Estravel AS omanikud rohkem ettevõttesse finantseerida, sest hetkel

on võõrfinantseeringute suurus 65%. Ettevõtte seiskukohalt ei ole

see hea, sest see tähendab, et Estravel AS sõltub palju

välisinvestorite otsusest . Omafinantseering annaks reisibüroole kui

ettevõttele lisandväärtust ning ettevõte ei oleks niivõrd sõltuv

võõrkapitalist.

KASUTATUD

ALLIKAD

Firmast. Estravel.

[ http://www.estravel.ee/index.php?lang=est&main_id=100 ].

24.10.2012.

Jõgi, A. 2011.

Estravel kasvatas käivet ja kasumit. – Äripäev, 09.05.2011.

[ http://www.ap3.ee/Default.aspx?PublicationId=9d49f18e-08e7-4173-9b7a-3c2782b67fba ]

29.10.2012.

Kõomägi, M.

2011. Finantsjuhtimine . Õppematerjal TH õppekavale.

(loengukonspekt).

Tabelid . Valdkonnad. Eesti Statistikaamet.

[ http://pub.stat.ee/px-web.2001/Dialog/varval.asp?ma=EM024&ti=ETTEV%D5TETE+ASENDIKESKMISED+SUHTARVUD+%28KVARTIILID%2C+MEDIAAN%29+TEGEVUSALA+%28EMTAK+2008%29+J%C4RGI&path=../Database/Majandus/03Ettevetete_majandusnaitajad/04Ettevetete_suhtarvud/02Aastastatistika/&lang=2 ].

20.10.2012.

Lisa 1. Estravel AS bilanss

31.12.2009

31.12.2010

31.12.2011

VARAD

Käibevara

Raha

3 934 617

596 957

2 328 035

Nõuded ja ettemaksed

1 800 533

4 931 198

3 500 007

Varud

53 140

32 072

23 318

KÄIBEVARA KOKKU

5 851 360

5 560 227

5 851 360

Põhivara

Finantsinvesteeringud

124 540

72 037

110 759

Materiaalne põhivara

101 503

90 491

135 767

Immateriaalne põhivara

167 167

130 683

100 873

PÕHIVARA KOKKU

393 210

293 111

347 399

VARAD KOKKU

6 198 759

5 838 338

6 181 892

KOHUSTUSED JA OMAKAPITAL

Lühiajalised kohustused

Võlad ja ettemaksed

4 485 068

3 849 429

4 370 447

Lühiajalised kohustused kokku

4 485 068

3 849 429

4 370 447

KOHUSTUSED KOKKU

4 485 068

3 849 429

4 370 447

Omakapital

Aktsiakapital nimiväärtuses

191 735

191 735

189 000

Ülekurss

28 792

28 792

28 792

Kohustuslik reservkapital

19 173

19 173

19 173

Muu reservid

26 184

26 193

24 364

Eelmiste perioodide jaotamata kasum

1 136 343

798 213

972 804

Aruandeaasta kasum

114 596

939 812

594 179

OMAKAPITAL KOKKU

1 696 923

2 003 918

1 828 312

KOHUSTUSED JA OMAKAPITAL KOKKU

6 181 891

5 853 338

6 198 759

Lisa 2. Estravel AS kasumiaruanne (skeem 2)

2009

2010

2011

Müügitulu

5 164 483

5 754 248

5 883 575

Muud äritulud

80 928

36 880

365 317

Mitmesugused tegevuskulud

-1 629 180

-1 521 248

-1 591 162

Tööjõu kulud

-3 463 699

-3 241 946

-3 507 908

Põhivara kulum ja väärtuse langus

-109 149

-82 178

-84 687

Muud ärikulud

-182 529

-129 766

-134 274

Ärikasum

145 334

815 990

646 472

Finantstulud ja -kulud

199 575

275 015

151 847

Kasum (kahjum) enne tulumaksustamist

344 909

1 091 005

798 319

Tulumaks

-230 313

-151 193

-204 140

Aruandeaasta kasum (-kahjum)

114 596

939 812

594 179

Lisa 3. Bilansi horisontaalanalüüs

31.12.2009(t-1)

31.12.2010 (t)

∆X=X(t)-X(t-1)

%

VARAD

Käibevara

Raha

3 934 617

596 957

-3 337 660

15

Nõuded ja ettemaksed

1 800 924

4 931 198

3 130 274

274

Varud

53 140

32 072

-21 068

60

KÄIBEVARA KOKKU

5 788 681

5 560 227

-228 454

96

Põhivara

Finantsinvesteeringud

124 540

72 037

-52503

58

Materiaalne põhivara

101 505

90 491

-11 012

89

Immateriaalne põhivara

167 167

130 583

-36 584

78

PÕHIVARA KOKKU

393 210

293 111

-100 099

75

VARAD KOKKU

6 181 891

5 853 338

-328 553

95

KOHUSTUSED JA OMAKAPITAL

Lühiajalised kohustused

Võlad ja ettemaksed

4 485 068

3 849 420

-635 648

86

Lühiajalised kohustused kokku

4 485 068

3 849 420

-635 648

86

KOHUSTUSED KOKKU

4 485 068

3 849 420

-635 648

86

Omakapital

Aktsiakapital nimiväärtuses

191 735

191 735

0

100

Ülekurss

28 792

28 792

0

100

Kohustuslik reservkapital

19 179

19 173

-6

100

Muu reservid

26 184

26 193

9

100

Eelmiste perioodide jaotamata kasum

1 316 343

798 213

-518 130

61

Aruandeaasta kahjum

114 596

939 812

825 216

820

OMAKAPITAL KOKKU

1 696 823

2 003 918

307 095

118

KOHUSTUSED JA OMAKAPITAL KOKKU

6 181 891

5 853 338

-328 553

95

Lisa 3 järg

31.12.2010 (t-1)

31.12.2011 (t)

∆X=X(t)-X(t-1)

%

VARAD

Käibevara

Raha

596 957

2 328 035

1 731 078

390

Nõuded ja ettemaksed

4 931 198

3 500 007

-1 431 191

71

Varud

32 072

23 318

-8754

73

KÄIBEVARA KOKKU

5 560 227

5 851 360

291 133

105

Põhivara

Finantsinvesteeringud

72 037

110 759

38 792

154

Materiaalne põhivara

90 491

135 767

45 276

150

Immateriaalne põhivara

130 583

100 873

-29 710

77

PÕHIVARA KOKKU

293 111

347 399

54 288

119

VARAD KOKKU

5 853 338

6 198 759

345 421

106

KOHUSTUSED JA OMAKAPITAL

Lühiajalised kohustused

Võlad ja ettemaksed

3 849 420

4 370 447

521 027

114

Lühiajalised kohustused kokku

3 849 420

4 370 447

521 027

114

KOHUSTUSED KOKKU

3 849 420

4 370 447

521 027

114

Omakapital

Aktsiakapital nimiväärtuses

191 735

189 000

-2735

99

Ülekurss

28 792

28 792

0

100

Kohustuslik reservkapital

19 173

19 173

0

100

Muu reservid

26 193

24 364

-1829

93

Eelmiste perioodide jaotamata kasum

798 213

972 804

174 591

122

Aruandeaasta kahjum

939 812

594 179

-345 633

63

OMAKAPITAL KOKKU

2 003 918

1 828 312

-175 606

91

KOHUSTUSED JA OMAKAPITAL KOKKU

5 853 338

6 198 759

345 421

106

Lisa 4. Bilansi vertikaalanalüüs

31.12.2009 (t-1)

31.12.2010 (t)

31.12.2011 (t)

VARAD

Käibevara

Raha

3 934 617

64

596 957

10

2 328 035

38

Nõuded ja ettemaksed

1 800 924

29

4 931 198

84

3 500 007

56

Varud

53 140

0,9

32 072

0,5

23 318

0,4

KÄIBEVARA KOKKU

5 788 681

94

5 560 227

95

5 851 360

94

Põhivara

Finantsinvesteeringud

124 450

2

72 037

1

110 759

2

Materiaalne põhivara

101 503

1,6

90 491

2

135 767

2

Immateriaalne põhivara

167 167

2

130 583

2

100 873

2

PÕHIVARA KOKKU

393 210

6

293 111

5

347 399

6

VARAD KOKKU

6 181 891

100

5 853 338

100

6 198 759

100

KOHUSTUSED JA OMAKAPITAL

Lühiajalised kohustused

Võlad ja ettemaksed

4 485 068

73

3 849 420

66

4 370 447

71

Lühiajalised kohustused kokku

4 485 068

73

3 849 420

66

4 370 447

71

KOHUSTUSED KOKKU

4 485 068

73

3 849 420

66

4 370 447

71

Omakapital

Aktsiakapital nimiväärtuses

191 735

3

191 735

3

189 000

3

Ülekurss

28 792

0,5

28 792

0,5

28 792

0,5

Kohustuslik reservkapital

19 179

0,3

19 173

0,3

19 173

0,3

Muu reservid

26 184

0,4

26 193

0,4

24 364

0,4

Eelmiste perioodide jaotamata kasum

1 316 343

21

798 213

14

972 804

16

Aruandeaasta kahjum

114 596

1,9

939 812

16

594 179

10

OMAKAPITAL KOKKU

1 696 823

27

2 003 918

34

1 828 312

29

KOHUSTUSED JA OMAKAPITAL KOKKU

6 181 891

100

5 853 338

100

6 198 759

100

Lisa 5. Du-Pont-i puu

3. kvartiil

Mediaan

1. kvartiil

2009

Omakapitali puhasrentaablus, %

32.62

4.6

-30.3

Vara puhasrentaablus, %

17.75

1.9

-15.28

Müügitulu puhasrentaablus, %

13.35

1.33

-14.74

Vara käibesagedus, korda aastas

2.76

1.11

0.37

Varude käibesagedus, korda aastas

87.44

21.17

5.54

Ostjate arvete käibesagedus, korda aastas

26.23

10.52

4.43

Materiaalse põhivara käibesagedus, korda aastas

18.98

3.03

0.69

Hankijate arvete kuluvälde, päeva

26.53

7.55

0

Lühiajaliste kohustuste kattekordaja, korda

6.64

1.88

0.88

Maksevõimekordaja, korda

6.55

1.72

0.63

Intresside kattekordaja, korda

5.33

0.73

-6.39

Võlakordaja, korda

0.5

0.01

0

Puhta käibekapitali osatähtsus varas , %

66.4

25.03

-3.18

2010

Omakapitali puhasrentaablus, %

53.32

11.55

-1.66

Vara puhasrentaablus, %

28.1

5.21

-3.49

Müügitulu puhasrentaablus, %

23.15

5.05

-4.05

Vara käibesagedus, korda aastas

2.98

1.14

0.28

Varude käibesagedus, korda aastas

78.28

14.98

5.26

Ostjate arvete käibesagedus, korda aastas

28.68

10.89

5.73

Materiaalse põhivara käibesagedus, korda aastas

12.87

2.33

0.44

Hankijate arvete kuluvälde, päeva

48.46

9.54

0

Lühiajaliste kohustuste kattekordaja, korda

5.67

1.71

0.56

Maksevõimekordaja, korda

4.87

1.58

0.47

Intresside kattekordaja, korda

23.53

4.46

-0.91

Võlakordaja, korda

0.76

0.01

0

Puhta käibekapitali osatähtsus varas, %

74.76

22.93

-11.09

Lisa 6. Eesti Statistikaameti suhtarvud 2009-2010

31

Kõik kommentaarid