ETTEVÕTTEMAJANDUSE

EKSAM Ettevõte

kui ettevõtte-majandusteaduse objekt

Ettevõte –

plaanipäraselt organiseeritud majandusüksust, mis toodab ja

turustab materiaalseid esemeid või teenuseid. See on turgude kaudu

seotud teiste majandusüksustega ning maksukohustuse kaudu riigi ja

omavalitsusega.

Süsteemiorientatsiooni

kontseptsioonist lähtudes on ettevõte avatud , dünaamiline,

kompleksne, autonoomne, turuorientatsiooniga

tootlik sotsiaalne

süsteem.

Ettevõte on

keeruline sotsiaalne süsteem:

- Mille käitumist mõjutavad oluliselt seal tegutsevad indiviidid ja nende grupid

- Mis tootmistegureid kombineerides toodab teatud hüvesid

- On pidevas vastastikkuses seoses keskkonnaga

- Kohaneb uute arengutingimustega ja neid ise mõjutades

- Määrab ise oma eesmärgid, järgides seadusi

- Suunab kogu oma tegevuse turuvajadustele

Ettevõttemajandusteaduse

uurimisvaldkonda kuuluvad kõik ettevõtte majandusliku

tegevusega seotud probleemid ehk ettevõttes tehtavate majanduslike otsuste

kompleks:

- Rajamisega seotud otsused: tegevusala, ettevõtlusvormi ja asukoha valik

- Otsused eesmärkide kohta

- Tegevusega seotu otsused: investeerimis ja finantseerimisotsused, tootmisprogrammi koostamine

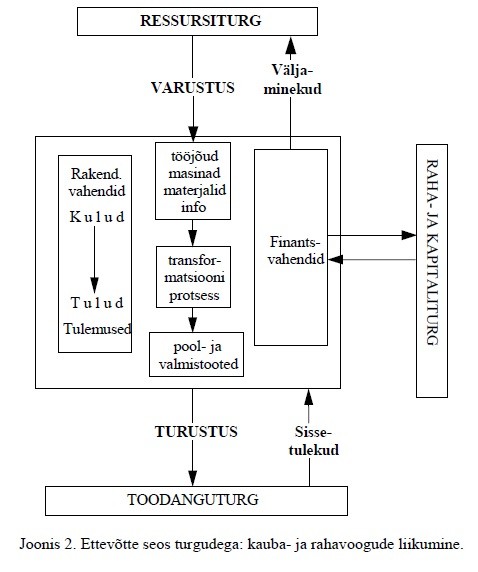

Ettevõtte tegevuse

protsessid (

faasides ):

Finantsvahendite hankimine rahaturgudelt oma ja võõrkapital

Tootmistegurite hankimine (töötajate palkamine , tootmisvahendite, informatsiooni ja materjalide hankimine)

Transormatsioni protsess: tootmistegurite kombineerimine, mille tulemusena saadakse ettevõtte toodang – pool või valmistooted

Toodangu turustamine

Finantsvahendite vabastamine

Hankimine, transport

ja ladustamine – materjalimajanduse süsteem

Tootmistegurite

kombineerimine – tootmine

Toodangu müük

edasisele tootlikele vastuvõtjatele või lõpptarbijatele –

turustamine

Kulude katmine,

maksude maksmine, laenu tagasimaksed ja omakapitali tulu investeerimine – ettevõtte rahandus

Ettevõtte jagamine

geneetiliselt:

Loomise faas – otsused tegevusala, eesmärkide süsteemi, juriidilise vormi ja asukoha kohta.

Tegutsemise faas – kaupade ja rahade liikumisega seotud otsused

Lilkvideerimise faas - ettevõtte varade müümine, võlgade tasumine

Ettevõtte institutsiooniline jaotamine:- ettevõte kuulub alati mingisse

kindlasse majandusharru. Ettevõte võib tegutseda erinevates

majandussüsteemides ja sellest tuleneb teatud spetsiifika:

- Süsteemi suhtes sõltumatud tegurid. Olemas igas ettevõttes.

Tootmistegurid

–tööjõud, tootmisvahendid , ja materjalid

Tegutsemine

ratsionaalsusprintsiibist lähtuvalt(soovitakse saada maksimaalset

kasumit) ja ettevõtte finantstasakaal.

Autonoomsusprintsiip

– tootmisprogramm on koostatud iseseisvalt

Tulukuse

printsiip – soovitakse saada maksimaalset kasumit

- Süsteemiga seotud tegurid

Ettevõtete liigitamine :

Ettevõtte haruline kuuluvus ( majandusharu , tegevusala)

Igal

majandusharul on omad iseärasused ja nendega tureb arvestada ka

juhtumisel.

Ettevõtte suurus

Suur,

kesmine ja väikeettevõtted. Töötajate arvu, käibe ja bilansimahu

alusel.

Alla10

töötaja – mikroettevõte

10-49

töötajat - väikeettevõte

50-249

–töötajat keskmise suurusega ettevõte

Üle

250 töötaja – suurettevõte

Ettevõtlusvorm

FIE

– isik, kes pakub oma nimel kaupu või teenuseid ja see on tema

püsiv tegevus.. ta vastutab oma tehingute eest kogu oma varaga

Täisühing

– äriühing, mille kaks või enam osaniku tegutsevad ühise

ärinime all ja vastutavad ühingu kohustuste eest kogu oma varaga.

Usaldusühing

– äriühing, kus vähemalt üks osanik vastytab ühingu kohustuste

eest oma varaga. Ülejäänud oma sissemaksete ulatuses. Vastavalt

vastutuse määraale räägitakse täis- ja usaldusosanikest.

Osaühing

ja AS – piiritletud vastutusega, riigi pool tsätestatud

miinimumkapitali nõue. OÜl 40 000 krooni ja ASil 400 000

krooni.

Tehnilis-majanduslik struktuur

Valdava tootmisteguri järgi – kõige suurem efekt saavutatakse seal, kus kulud on suuremad

Töö e pesronalimahukad – palgakulude kõrge osakaal

tootmiskuludes

Seadme e kapitalimahukad – amortisatsiooni ja intressikulude kõrge

osakaal

Materjalimahukad – tooraine ja materjali osatähtsus kõrge

Energiamahukad – energiatarbimise kõrge tase

Valmistamis printsiipide järgi

Üksiktootmine – samaliigilst toodet toodetakse ainult üks

eksemplar tellimustootmisena. Nt laevaehitus

Korduvtootmine – jaguneb sordi seeria ja masstootmiseks nt riided

ja autod

Vooltootmine – masinad ja seadmed on paigutatud vastavalt tootmisjärjekorrale. Materjal ja pooltooted liiguvad kõige lühemat teed pidi

Töökojatootmine – kõik tööd tehakse ühes kohas

Valmistamisprintsiipide ja valmistusmeetodite järgi

Üksiktootmine

toimub töökojameetodil, masstootmine vooltootmisena

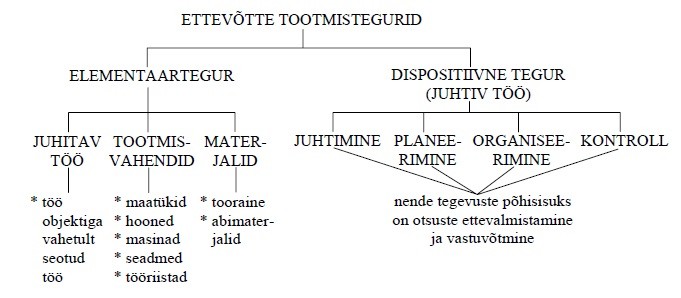

Ettevõte kui

tootmistegurite kombinatsioon

Neli ettevõtte tootmistegurite gruppi:

- Juhtiv ehk dispositiivne töö ( planeerimine , organiseerimine , korraldamine, kontroll)

- Juhitav ehk täidesaatev töö( vahetult tööobjektiga seotud töö)

- Tootmisvahendid (krunt, hiined, masinad, seadmed, tööriistad)

- Materjalid (tooraine, põhimaterjalid, abimaterjalid, kütus)

Kolm viimast on elementaartegurid ehk objektiga seotud tegurid.

Originaarne koostisosa – autonoomne otsustamisõigus tuleneb

omandusest

Derivatiivne koostisosa – otsustuskompetents on ettevõtte

juhtkonna korraldustega piiritletud

Tootmisvahendid

Tehniline kasutusaeg – ajaperiood , mille jooksul annab seade

tehniliselt laitmatu tulemuse

Majanduslik kasutusaeg – ajaperiood, mille jooksul on

majanduslikult kasulik seadet kasutada

Ettevõttel tuleb kõigepealt ära hinnata seadmete majanduslik

kasutusaeg ja määrata õigesti väärtuste vähenemine mis aastate

jooksul toimib.

Amortisatsioonieraldised – väljaselgitatu summad, mille abil

võetakse arvesse tootmisvahendite väärtuste vähenemine

Antud ajamomendi väärtus – väärtus mille võiks saada masina

müümise eest antud ajamomendil. Väärtus langeb pärast masina

kasutusele võttu.

Tootmisvõimsus – makstoodang kvantitatiivses ja kvalitatiivses

mõttes, mida see seade võib oma tehnilistest omadustest lähtudes

ühes ajaühikus anda.

Kvalitatiivne maksimaalvõimsus -selle ületamine viib kulude

suurenemisel. Selle asemel piisaks ka tootest, mis on väiksema

tootmismahuga.

Kasutamise aeg :

- Ettevõte töötab, tootmisvahendid on rakendatud

Põhikasutamine

kui kasutatakse eesmärgi otseseks täitmiseks. Kõrvalkasutamine

ettevalmistamine põhikasutamiseks.

- Ettevõte töötab ja tootmisvahendid pole rakendatud

Puudub

tellimus, puuduvad tööjuhised, tööjõu puudumine

Materjalid

Kõik mida ettevõte tootmisel kasutab. See mis on ühele firmale lähteaine on teisele lõpptoodang.

Tooraine – materjalid, mis põhikoostisosana lähevad

valmistoodangusse

Abimaterjalid – materjalid, mis lähevad valmistoodangu

koostisesse, aga mille osatähtsus selles on väike. Nt liim mööblitööstuses

Energeetilised abiained – ei lähe lõpptoodangusse naturaalsel

kujul nt süsi

Materjali kasutamise aeg ettevõttes:

- Töötlemisaeg

- Kontrollimise aeg

- Seisakuaeg

- Ladudes hoidmise aeg

Ettevõtte jaoks on oluline lühendada maksimaalselt materjalide hankimise ja lõpptoodangu tootmise ning turustamise vahelist aega.

Seda püütakse teha nõudluse täpse määramise ja tooraine

hankimise täpse ajastamisega

Materjali kaod – tekib praak ja jäätmed

Ettevõte ja

keskkond

Ettevõtte ökoloogiline keskkond

Nappide

loodusressursside kasutamine ettevõtete poolt ja keskkonnasaastamine

tekitab probleeme. Arvestada tuleb et hüvesid jääb vähemaks,

kasvab sealset tegevust reguleerivate seadusandlike aktide hulk,

kasvavad keskkonnasäästlikkusega seotud kulutused

Tehnoloogiline keskkond

Tehnika

ning selle arenguga kursis olek. Tehnoloogia areng kiireneb ja

toodete elutsükkel lüheneb. Tehnika ja tehnoloogial on kõrge

osakaal kuludes. Firma tehnoloogia kaitse on üha vähem tagatud.

Majanduslik keskkond

Ettevõte

on osa kogumajandusest ja tegutseb riigi majanduslikes tingimustes.

Tihe sõltuvus maailma ja riigi majandusest. Maailma majanduse mõjud

tugevnevad ka nende ettevõtete jaoks, kes ise rahvusvahelistel turgudel ei tegutse vaid kasutavad kohalikke tooraineid. Nei tuleb

siiski arvestada rahvusvahelise konkurentsiga

Sotsiaalne keskkond

Perekond,

kultuur, poliitika, kirik . Üha rohkem püütakse ühiskondlikke

norme ja väärtusi läbi suruda spetsiaalsete organisatsioonide

poolt. Ettevõtet vaadeldakse kui sotsiaalset ettevõtet mis kannab

ise sotsiaalset vastutust.

Juriidiline keskkond

Seaduste

ja juriidiliste normide kompleks, mis reguleerivad ettevõtlust.

Sellega arvestamine on ettevõttele kohustuslik

Ettevõttega seotud

huvigrupid

Kõik grupid ja

organisatsioonid, kes on ettevõttega otseselt, kaudselt, praegu või

tulevikus seotud. Omanikud , tegevjuhtkond, töövõtjad,

võõrkapitaliomanikud, kliendid, hankijad , konkurendid, riik ja

ühiskond.

Ettevõttesisesed:

- Omanikud – huvitab eelkõige kapitalist saadav tulu, selle säilitamine ja kasvatamine. Nende huvid sõltuvad sellest kas tegemist on väikeomanikuga või suuraktsionäriga ja kas nad on firmas ise kaasa tegevad või mitte.

- Tegevjuhtkond – huvitab sissetulek, huvitav töö, ideede realiseerimine , ettevõtte arendus

- Töövõtjad – huvitatud sissetulekust, töö säilitamisest, sotsiaalsetest garantiidest, töötingimustest, tunnustusest ka kaasotsustamisõigusest.

Ettevõttevälised:

- Võõrkapitaliomanikud – huvitab kindel ja soodne kapitalipaigutus

- Kliendid – huvitab neile vajalik toodang soodsate hindade ja kvaliteediaga

- Konkurendid – huvitab teatud kooperatsioon ja konkurentsireeglitest kinni pidamine

- Hankijad – huvitab maksevõimeline nõudlus, stabiilsed ja soodsad hanke tingimused.

- Riik ja ühiskond – huvitavad maksud , töökohad, infrastruktuur , haridus , kultuuri toetamine .

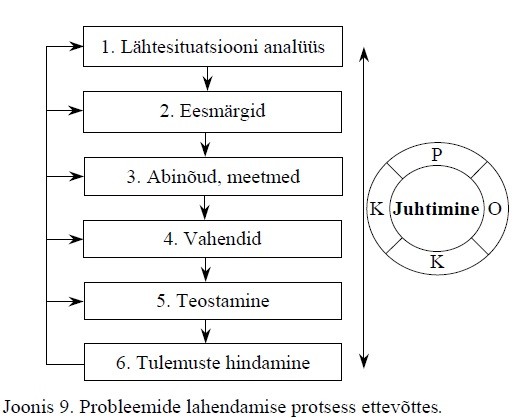

PROBLEEMIDE

LAHENDAMINE ETTEVÕTTES JA EESMÄRKIDE SÜSTEEM

Probleemide

lahendamise etapid:

Lähtesituatsiooni analüüs

Probleemid

pole kunagi lihtsalt olemas vaid neid tuleb tunnetada. See on olemas

kui esineb lahknevus soovitud ja tegeliku seisundi vahel ning püüdlus

saavutada soovitut. Probleemi tuleb kirjeldada, tuues välja selle

olemuse, tekkepõhjused ja põhimõjurid. Tuleb vaadata kas antud

probleem on tarvis lahendada või mitte.

(kas

probleem on oluline et seda lahendada ja kas seda on võimalik üldse

lahendada)

Eesmärkide formuleerimine

Määratakse

kindlaks eesmärgid, mille saavutamisel ettevõtte tegevus

orienteeritakse. Sellest lähtutakse probleemide lahendamisel.

Abinõude ja meetmete kindlaks määramine

Alternatiivsetest

lahenditest tuleb välja valida sellised mis toovad kõige rohkem

kasu.

Vahendite kindlaks määramine

Realiseerimine

Tulemuste hindamine

Juhtimisfunktisooni

jagamine neljaks :

- Planeerimine – probleemi tunnetamine ja selle analüüs. Töötatakse välja lahendused nind püütakse hinnata millised võiksid olla nende tulemused.’

- Otsustamine – eesmärkide kindlaksmääramine ja vahendite määramine

- Korraldamine – kui mingi otsus on tehtud tuleb see ellu viia

- Kontroll – tulemuste ja faaside jälgimine ja kontrollimine

Ettevõtte

eesmärkide olemus

Ettevõtte eesmärk

– tulevane sündmus või seisund mida soovitakse saavutada.

Olemasolev seisund mida tahetakse säilitada.

Ettevõtte eesmärgid:

- Toodangu kvaliteet

- Konkurentsivõime

- Kulude alandamine

- Ettevõtte säilitamine

Ettevõtja isiklikud eesmärgid:

- Isiklik sõltumatus

- Eneseteostus

- Suured sissetulekud

- Ideede realiseerimine

Mõjutavad ettevõtte eesmärke:

- Põhigrupid – mõjutavad otseselt eesmärkide formuleerimist ettevõttes. Omanikud ja mänedžerid ja ettevõtte töötajad.

- Satelliitgrupid – kaudne mõju ettevõtte eesmärkide formuleerimise protsessile. Võõrkapitaliomanikud, kliendid, hankijad.

Eesmärkide sisu

määrab kindlaks mida tahetakse saavutada.

Formaalsed eesmärgid.

Väljendub

ettevõtte tegevuse mõte ning nad väljendavad ettevõtte edukust .

Tootlikkus - kui palju toodangut on toodetud rakendatud tootmistegurite ühiku

kohta. Arvutatakse iga tootmisteguri kohta eraldi.

Majanduslikkus

– tootlikkus väärtuselises väljenduses, tulude ja kulude

suhtena.

Kasum

– kulude ja tulude vahe

Kogukapitalirentaablus

- kasumi suhe kogukapitalisse. Vaadeldav kasum lisandub

laenuprotsent.

Omakapitalirentaablud

– kasumi suhe omakapitalisse

Käiberentaablus

– kasumi suhe ettevõtte käibesse.

Konkreetse tegutsemisega seotud eesmärgid

Toomis

ja turunduseesmärgid – turgude hõivamine, käibemahu saavutamine,

toodangu kvaliteeditase

Finantseesmärgid

– piisav likviidsuse tagamine

Juhtimis

ja organisatoorsed eesmärgid – juhtimisstiil , tööjaotuse

määramine

Sotsiaalsed

ja ökoloogilised eesmärgid – kasumijaotus, keskkonnasäästlikus,

head töötingimused

Eesmärkide

dimensioonid

- Eesmärgi saavutamise mastaabi järgi tuuakse välja

Piiritletud

eesmärgid( 40% käibe kasv) ja piiritlemata eesmärgid ( kasumi maksimeerimine )

- Ajalisest aspektist lähtudes

Lühiajalise

kuni 1a, keskmiseajalisest 1-5a, pikaajalistest üle 5a

- Organisatsiooniline aspekt

Ettevõtte

kui terviku eesmärgid( kasum, turupositsioon ), üksikute valdkondade

eesmärgid(tootmine, turundus , logistika) ja üksikute töötajate

eesmärgid.

- Räägitakse ka eesmärkide jaotamisest

Avalikukud

eesmärgid – vastavad kõlbelistele tõdedele, sotsiaalsetele

normidele ja kujunenud tavadele ning pälvivad sellest tulenevalt

üldsuse heakskiidu.

Varjatud

eesmärgid – ebapopulaarsuse, ebakõlbelisuse tõttu ei sobi

avaldada või pole otstarbekad kuid järgitavad. Võimu enda kätte koondamine . Kitsad erahuvid.

Seosed ja konfliktid

(eesmärkide süsteem)

Vertikaalsed seosed ( virtuaalsest aspektist lähtudes)

Pea

ja kõrvaleesmärgid primaarsed ja sekundaarsed eesmärgid

Horisontaalsest seosest lähtudes võivad mistahes kaks eemsärki olla

Samasuunalised(ühe

eesmärgi taseme tõus ja teise taseme tõus), vastassuunalised (üks

eesmärk tõuseb teine langeb), sõltumatud(ühe täitmine ei mõjuta

teist), teineteist välistavad(ühe eesmärgi täitmine välistab

teise)

Konkureerivate

eesmärkide paarid: kasv ja stabiilsus, kõrge ja madal risk,

kasumimarginal ja turupositsioon.

Empiirilised uuringud ja nende tulemused

Uuringute

probleemid:

- Majandusteadlased pole ühisel seisukohal, kas ettevõtte eesmärkide all mõeldakse institutsioonilisi või ettevõtja isiklikke eesmärke.

- Kajastatakse tegelikke aga mitte tegelikke eesmärke

- Uuringu grupp on liiga väike et järeldusi teha

- Ainus võimalus ettevõtte eesmärkide väljaselgitamiseks.

Turumajandusliku

ettevõtte tegevuse suunad;

Kasumi maksimeerimine. Lähtuti ainult kasumist

Juhtkond tegeles ainult majanduslike probleemidega

Pikaajaline eesmärk oli ettevõtte säilitamine

See toimus seni kuni majandus oli algtasemes ja ettevõtjad ei

arvestanud välise keskkonnaga

Nüüd on esiplaanile tõusnud konkurentsivõime tagamine, toodangu

kvaliteet, kliendi rahulolu, ettevõtte säilitamine.

Kasumi

maksimeerimist piiravad lisatingimused:

- Monetaarsed kitsendused – käibe maksimeerimine, kapitali säilitamine

- Mittemonetaarne kitsendus - keskkonna säästmine, sotsiaalse positsiooni saavutamine.

PERSONALIMAJANDUS

Inimtöö –

inimese füüsiliste ja vaimsete võimete rakendamine ettevõtte

eesmärkide realiseerimiseks.

Töötahe e motivatsioon sõltub nelja probleemgrupi lahendamisest ettevõttes:

- Personalivalik: töökollektiivi liikmed peavad omavahel sobima

- Töötingimused: töökoha kujundamine, töövaldkonna täpne piiritlemine, kindlust töösuhtes

- Töötasu suurus: palk vastavalt tööle

- Täiendavad soodustused ettevõtte poolt

Personali valik

Õige personalivalik

peab tagama ettevõtte majandusliku edukuse ja töötaja rahulolu oma

tööga.

Tehakse kindlaks

„peab-on-võrdluse“ abil.

Peab-objekt –

vaba töökoht lähtudes sellest, millised nõuded töötajale

esitatakse

On-objekt –

töötaja vastavaus antud nõuetele

Oluline et

kohataotleja vastaks võimalikult täpselt esitatud nõuetele.

Läbitakse neli

põhilist etappi :

Antud töökohale vajalike nõudmiste analüüs - eeldab töökoha täpset kirjeldust, mis tegevuse määratlevad ja panevad paika nõudmised( erialased , füüsilised, vaimsed, sotsiaal – psühholoogilised). Nõudmised peaavad olema enne valikuprotsessi paika pandud.

Kandidaatide värbamine ja arvele võtmine – ettevõttesisese värbamise puhul kasutatakse vabade kohtade ülespanekut nt teadetetahvlile. Ettevõttevälisel aga suunatakse see otse potentsiaalsele taotlejale.

Kandidaatide sobivuse kontroll - Kohataotleja esitab vajalikud dokumendid. Toimub nende analüüs, vestlus, katseajaks tööle ja siis langetatakse lõplik valik.

Valikuotsus

Ettevõttesisese töötaja Plussid

miinused

Pakub edutamise võimalusi, mis tõstab motivatsiooni

Kui eelistatakse ettevõttevälist töötajat, siis võivad tekkida pinged ettevõtte töötajate hulgas ja see vähendab tööjõukvaliteeti

Ametitõus piirab tööjõu voolavust ettevõttest väljapoole

Töötaja on paremini kursis nõuetega, parem info töötaja kohta.

Ettevõttevälise töötaja plussid

miinused

Toob ettevõttesse uut infot ja kogemusi

Töötajad vajavad koolitust ja väljaõpet.

Kui eelisjärjekorras tuleb pakkuda kohta ettevõttesisesele töötajale, siis võib juhtuda et töö saab vähem kvalifitseeritum.

Optimaalsete

töötingimuste loomine

Kasutatakse

tööteaduste abi nt tööprotsessi analüüs mille eesmärgiks on

välja tuua tööjõule ebasobivad tingimused ja need lahendada.

Tööpsühholoogia

tegeleb tööprotsessist tulenevate psüühiliste mõjudega. Tööjõu

vastavate eelduste kontrollimine.

Tööfüsioloogia

tegeleb tööprotsessi mõjudega inimese kehale.

Optimaalete

töötingimuste saavutamise teed:

- Tööaja reguleerimine – töövõtja peab arvestama ettevõttes välja kujunenud puhkuste ja vaheaegadega. Ettevõte peab järgima töökaitse eeskirju, et ei ületata max tööpäeva pikkust. Eestis on töönädala pikkus 40 tundi

- Töökoha kujundamine

- Mikrokliima kujundamine ettevõttes

Töö tasustamine

Töötasu – tasu

ühele totmistegurile. Arvestatakse lähtuvalt töölepingust. Aja ja

tükipalgad, preemiad, lisatasud, honorarid.

Otsustavad tegurid

töötasu õiglasel määramisel on füüsilised ja vaimsed nõuded,

mida töö töötajale esitab ja tegelik tööhulk. Tuleb ka

arvestada milline on tegelik töötulemus. Mõnikord mängivad rolli

ka sotsiaalsed tingimused, nt palk vanuse ja muude asjade alusel.

Ekvivalentsus printsiip – selle alusel sõlmitakse tariifseid palgakokkuleippeid

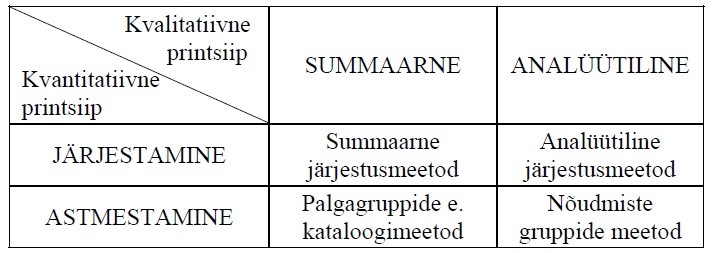

Töö hindamise

meetodid:

Kriteeriumid:

- Erialased teadmised

- Vilumus

- Kehaline ja vaimne pinge töö tegemisel

- Vastutus inimeste ja asjade eest

- Keskkonnamõjud

Töö väärtused - töö keerukuse määramise objektiivsed mõõdud, mis kehtivad iga

töötaja kohta, kes tööd teeb.

Töö kvalitatiivse

hindamise printsiibid:

- Summaarne meetod – töö kui tervik

- Analüütiline meetod – hinnatakse igat nõudmise gruppi eraldi

Töö kvantitatiivse

hindamise printsiibid:

- Järjestamine – koostatakse hinnatavatest töödest rida, keerukamast lihtsamani

- Astmestamine – jagatakse tööd järkudesse, ühesuguse keerukusastmega tööd ühes järgus

Töö hindamise

meetodid

Summaarne

järjestusmeetod – jaotab kõik ettevõttes teostatavad tööd

keerukusastme järgi. Saadakse rida. Määratakse kindlaks vahe

realiikme vahel st erinevus erinevate tööde korral. Vahe pole konstantne . Hindamine on lihtsalt teostatav, kuid ei sobi keerukate

situatsioonide puhul.

Kataloogi meetod –

moodustatatkse palgagrupid vastavalt tööde keerukusasstmele.

Tavaliselt tuuakse välja hulgalisi näiteid vastavate tööde kohta

ühes grupis . Väga lihtne ja skemaatiline kuid arvestab väga vähe

ettevõtte tööde spetsiifikat. Tavaliselt 6-12 palgagruppi ja

iseloomustatakse igat ühte üldises vormis.

Analüütiline

järjestusmeetod – järjestab üksikud tööd lihtsamast

keerulisemani, kuid teeb seda nõudmiste gruppide järgi. Näiteks

algselt erialateadiste järgi, tööoskuse ja vastutusastme järgi.

Tegevuse koht reas on protsentides. Kogutööväärtus saadakse iga

grupi protsendi jagamine tema nõudmiste kaaluga.

Nõudmistegruppide

meetod – punktide alusel iga nõudmiste gruppi eraldi. Igale tööle

esitatavatele nõudmiste grupile andtakse hinnang punktides. Punktide

summa alusel rühmitatakse tööd palgagruppidesse.

Palgavormid

- Ajapalk – tasustamine toimub töötatud aja järgi. Nt tunnipalk või kuupalk.Palga maksmisel arvestatakse teatud eeldava normtulemusega. Koguteenistus on proportsionaalne töötatud ajaga . Palgad langevad kui tooteühiku tootmiseks kulutatud ajahulk väheneb ja vastupidi. Rakendatakse siis kui tulemus pole mõõdetav või mõõtmine pole võimalik. Nt transpordi, remondi, lao ja bürootöö.

Positiivne

Negatiivne

Palgaarvestuse lihtsus

Risk töö tulemuse eest langeb ettevõttele

Masinate hoolikam kasutamine, pingete vältimine

Palk ei stimuleeri töö tulemuslikkuse tõstmist

Kõrge töötempo ja kvaliteedi vähenemise vältimine

Parematel töötajatel tekib rahulolematus, sest tükipalga puhul saaksid rohkem palka

- Akord ehk tükipalk – töötulemusest sõltuv palk, makstakse tehtud töö eest. Aluseks on et töö peab olema mõõdetav ja korduv, töövõtja peab saama oma töötulemust ise mõjutada. Tuleb garanteerida miinimumpalk . Koosneb garanteeritud miinimumpalk ja akordilisa ehk protsent miinimumpalgast. Need määravad akordi -töötaja tunnitasu normaaltulemuse korral.

Grupiakord

–normid antakse grupile,Töötajad kontrollivad teineteist,

aeglased aidatakse järgi

Aja-akord

– teatud töö tegemiseks on kindel aeg

Raha-akord

– teatud tulemuse eest kindel rahasumma .

Positiivne

Negatiivne

Stimuleerib töö tootlikkuse tõusu

Ja lihtsustab kulude arvestust

Töötempo võib kujuneda liiga kõrgeks, töötajad väsivad, vahendite kiire kulumine, raske on määrata ajanormi, aeglasema töötaja on rahulolematum

- Preemiapalk – põhipalgale makstakse juurde täiendavat tasu, mis sõltub otseselt töötaja töö .tulemustest. Mõttekas rakendata siis töötaja saab vaid osaliselt mõjutada oma töötulemust, Kvantiteedi ehk hulgapreemiad, kvaliteedipreemiad nt väiksema praagi

protsendi

puhul, kokkuhoiupreemiad, tootmisvahendite parema kasutamise

preemiad.

Töövõtjate

kasumiosalus

Hüvitis, mida

töötaja ettevõttest saab, koosneb seega tariifsest töötasust,

täiendavast sotsiaalsetest soodustustest, kasumiosadelt saadavatest

dividendidest.

Kasumiosasid ei

maksta välja vaid need jäävad aktsiatena või

võõrkapitaliosakutena ettevõttesse. Kui osakud on muretsetud

töötajate kasumiosade eest, siis on neil õigus teatud osale

neutraalsest kasumist.

Positiivsed küljed:

töövõtjad osalevad ettevõtte kasumis ja neil on huvi heade

töötulemuste vastu. Neil on kaasotsustamise õigus ja nad võivad

mõjutada ettevõtte nõukogu tööd.

Kõigepealt tehakse

tööjõule kulutused, siis võõrkapitalile, siis masinale ja lõpuks

see mis üle jääb on omakapital .

Tootmine

Tootmine kui

valmistamine – vahetu tooraine töötlemine mille tulemusel

saadakse valmistoode.

Tootmine kui

ettevõtte funktsionaalne valdkond – haarab majanduslikke otsuseid

selle kohta, mida toota, kui palju toota, kuidas toota.

Toote põhieesmärgid

on teha tooteid ja teenuseid mis oleks võimalikult kõrge

kvaliteediga ja võimalikult madalate kuludega.

Eriti tihe seos on

tootmisel turundusega sh laomajandus ja transpordifunktsioon. Ei

oleks mingit mõtet tootmisel kui toodangut ei saaks turustada, pole

kasu turundusest kui poleks finantsvahendid tootmiseks. Ladude mahutavus mõjutab varustuse planeerimist, varustus mõjutab lao ja

transpordikulude planeerimist.

Ettevõtte rahandus:

Finantseerimine –

rahaliste vahendite hankimine oma või laenukapitali vormis.

Investeerimine –

finantsvahendite paigutamine materiaalsetesse väärtustesse’

Desinvesteerimine –

finantsvahendite taasvabastamine toodetud hüvede turustamise kaudu

Planeerimise

tasakaalu seadus – lühiajalist planeerimist tuleb alustada

ettevõtte kitsaskohas nn miinimumsektorist. Turumajanduslikus

sektoris tavaliselt turustamine ja sel juhul tuleb alustada

müügikoguste planeerimisest. See seadus kehtib vaid lühiajalise

planeerimise käigus, pikema aja jooksul tuleb tegeleda nõrgima lüli

arendamisega, et saada see teistega samale tasemele .

Tootmisprogrammi

planeerimine

Sellega määratakse

kindlaks millist liiki hüvesid ja kui palju tuleb teatud

ajavahemikus toota. Baasina kasutatakse andmeid turunduse(hinnad), laomajanduse (laoseisud), tootmise(tootmisvõimalused) ja

varustuse(materjalid) kohta.

Pikaajalise

planeerimise abil pannakse paika toomis ja turustusprogrammi

põhistruktuur, uute toodete arendamine, tööjõu vajadus,

tootmisvahendite hulk ja liik.

Lühiajaline

planeerimine lähtub tootmisvahendite ja tööjõu seisust.

Põhiülesandeks on planeeritud koguste ajaline jaotamine

plaaniperioodi lõikes ja tootmisprogrammi täitmise tagamine

vajalike vahenditega.

Tootmise ja

turustamise ajaline ning mahuline kooskõlastamine:

Igakuised müügikogused on konstantsed. Võib juhtuda ainult firmadega kes toodavad igapäevaselt vajalikke tooteid nt leivatööstus.

Mõlemad programmid on mahuliselt võrdsed

Müügikogused

võib üle kanda tootmisprogrammi

Laomajandust

pole vaja välja arvatud teatud reservid

Tööjõu

rakendamises kõikumisis ei esine

Müügikogustes erinevad reeglipärased sesoonsed kõikumised nt pühad, kliima

Tootmismahud

kohandatakse sesoonsete müügikoguste kõikumistele(sünkronisatsioon)

Tootmine

toimub ühtlaselt kui tootmisvõimsused võivad olla väiksemad,

tekivad suured laoseisud.

Püütakse

leida optimaalsest teed kuidas tootmisvõimsuste parima koormamise ja

laosesude minimeerimise korral oleksid kogukulud minimaalsed.

Programmi

võetakse sellised tooted, mille kõikumine on vastupidine .

Tehakse

tasulisi töid teistele ettevõtetele ja tellitakse tippkoormuse ajal

töid teistelt ettevõtetelt.

Sesoonsed kõikumise esinevad varistamisest. Tootmise kuhjumist pole võimalik vältida vaid selle mõju nõrgendatakse.

Muutub vajaduste struktuur. Tootmiskogused kohandatakse järk järgult turumuutustele.

Toimuvad konjuktuurimuutused. Tuleb loobuda kvantitatiivsest kohandumisest ajalise kasuks

Tootmisprotsessi

planeerimine.

Määrab kindlaks

milliste meetodite, aja ja kulutustega toodangut toodetakse.

Tootmismeetodid –

tootmisprotsessi organisatoorse korraldamise erinevad võimalused

lähtudes tootmisvahendite ja töökohtade jaotamisest ja nende

ühendamist tootmistehnilisteks üksusteks.

Probleemid:

- Valimine eri masinatüüpide vahel

- Valimine isetootmise ja sõõrteenuste vahel

- Partiide optimaalse suuruse määramine. Kas otstarbekam on toota algul üht või teist.

- Tootmistingimuste planeerimine

- Töötlemisjärjekorra valik

Tootmismeetodid:

Vooltootmine- Tootmistegurid liiguvad nii nagu toote valmistamise käik seda ette näeb. Toimib seal kus saab rakendada suurseeriatootmist. Materjal liigub toorainest kuni valmistoodanguni läbi erietappide katkematult ja iga operatsioon järgneb vahetult teisele.

Vooluliinid

nt autode tootmisel. Töötasustatakse ajapalgaga või grupiakordiga.

Eelised

Puudused

Detailide töösoleku aeg lüheneb

Kapitalivajadus vooluliinide sisseseadmiseks on suur

Pole vaja pooltoodetele ladusid , vähem kulutusi.

Tasuvusaeg on pikk

Kogu tootmine on kergesti jälgitav

Amortisatsioonieraldiste osa tootmiskuludes on suur

Hea planeerida hankimistähtaegu

Tööliste töö on rutiinne

Tööliste töötempo on määratud

Kohanemine turumuutusele on piiratud

Saab ära määrata nõutav tooraine, abimaterjalide ja kütteaine koguse

Tundlik tööhõive kõikumise suhtes. Iga töötaja on väga oluline.

Töökojatootmine – detailide liikumine sõltub tootmisvahendite ja töökohtade asukohast. Kasutatakse siis kui ei ole võimalik või otstarbekas masinaid paigutada tootmisprotsessi järgi, kui ei saa tööde ajalist järjestust täpselt paika panna, sest on suur erinevas valmidusastmes olevate toodete arv.

EElised

Puudused

Parem turuga kohanemise võime

Keeruline leida optimaalne tootmisvõimsus

Võimalik lisada või kaotada töökohti ilma et tootmisprotsess seisaks

Detailide transportimise kulutused

Ooteajad töökodades

On raskendatud tootmisest ülevaate saamine ja selle kontrollimine

Üksiktootmine – toodetakse ühte toodet üks eksemplar tellimuse alusel. Laevaehitus. Selle korral on keerukas tootmise ettevalmistamine ja iga kord tuleb seda uuesti teha. Tootmisvahendid peavad olema mitmekesised ja universaalse kasutusega. Tööjõud peab olema mitmekülgsete võimetega ja oskama paljusid tööoperatsioone. Tootmisprotsessi organisatoorsel kujundamisel on välistatud vooltootmine. Ei saavutada tootmisvõimsuste täielikku koormatust.

Korduvtootmine – üht või mitut toodet toodetakse ettevõttes suuremates kogustes .

Massitootmine

– piiramatus kogustes tootmine nt sigaretitootmine. Seadmed

pannakse üles pikaks ajaks. Peamiselt vooltootmise stiil.

Seeriatootmine

– toodete millel on erinev valmistamisprotsess või konstruktsioon .

Piiratud koguses.

Sorditootmine

– tooted toorainelt väga lähedased ja mida toodetakse piiramatus

kogustes.

Materjalimajandus

Materjalimajandus –

ettevõtte funktsionaalne valdkond, mis haarab tootmiseks vajalike

materjalide hankimist, laondamist ja transporti. Peab tagama, et

materjalid oleksid sobival kujul, koguses, kvaliteediga, õigel ajal,

õiges kohas.

Valdkonnad:

Varustamine. Hangitakse tooraineid, energiat, kütust, pooltooteid, kaupu. Siia alla kuuluvad personaliosakond , finantsosakond, varustusosakond ja ettevõtte juhtkond.

Vajaduste

planeerimine – tooraine, kaupade ja vajaduste kindlaksmääramine

kvartaliks

Varustuse

planeerimine – tooraine ja kaubahangete plaanipärane

kindlaksmääramine

Juhuslik

varustamine – tellimus tuleneb vajadusest

Sünkroonne

varustamine – täpses ajalises ja mahulises kooskõlas tootmisega.

Varustamine laovarude loomisega

Laomajandus – Tooraine, materjali, pooltoote ja valmistoodangu laod.

Koguselise

ning ajalise tasakaalustamise funktsioon, kindlustamise funktsioon,

spekulatiivne funktsioon. Tootmisprotsessi koostisosa nt laod puidu

kuivatamiseks.

Transport

Ettevõtteväline

– materjalide ja kaupade vedu

Ettevõttesisene

– materjalide toimetamine sisseostuosakonnast või laost

töötlemispaigale

Võimalik

on hankija transport, ettevõtte transport, kolmanda ettevõtte

transport.

Transpordiriisiko

– kaubad ei jõua õigeaegselt kohale.

Jäätmemajandus

ABC – analüüs

Põhineb kogemusel ,

et suhteliselt väike hulk materjalidest ja kaupadest suure osa

tarbitavate materjalide ja kaupade väärtusest. Kaustatakse laopinna

vajaduse ja tellimissageduse leidmise jaoks.

A-kaubad haaravad

väärtuseliselt 70-80% ja koguseliselt vaid 10-20% materjalide

tarbimisest

B-kaubad – 10-20%

vaatusest ja 20-30% tarbitavast kogusest

C-kaubad – 5-10%

väärtusest ja 60-70% tarbimiskogusest.

Läbiviimise etapid:

- arvutatakse välja perioodi kulutused materjaliliikide lõikes (tarbimiskogus x sisseostud)

- järjestatakse materjaliliigid vastavalt tehtud kulutustele kahanevas järjekorras

- arvutatakse kõikide tarbitud materjalide protsentuaalne osakaal väärtuselises kogutarbimises

- tehakse kumulatiivne kokkuvõte saadud osakaalude põhjal

- arvutatakse erinevate materjalide protsentuaalne osakaal väärtuselises kogutarbimises

- Tehakse kumulatiivne kokkuvõte väärtuseliste osakaalude põhjal

- Jaotatakse materjalid abc kaupadeks

Turundus

Kaheks põhiliseks

funktsiooniks on tagada et toodetakse klientidele vajalikku tooteid

ja et see toode positsioneeritakse.

Turgu

segmenteeritakse demograafiliste, geograafiliste ja muude tegurite

abil. Seejärel tuleb määrata sihtturg . Ettevõtte tasandil on

põhiprobleemiks missugustes tootevaldkondades suurendada või

vähendada investeeringuid. Tuleb määrata, millistel turgudel

milliseid teenuseid pakkuda. Toote-turu-strateegia - määrab ära,

milliseid kasvu ja kasumi eesmärke ettevõte järgib ja milliseid

tegutsemisprogramme seejuures kasutatakse.

Konkurentsistrateegiad

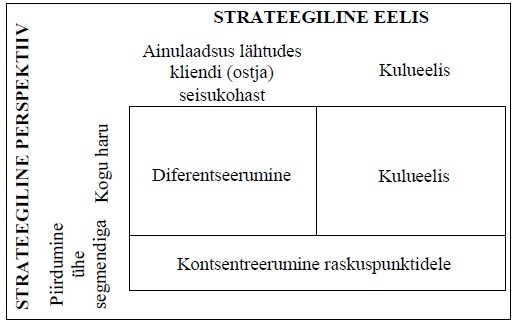

Kulueelise

strateegia – madalamad kulud võrreldes konkurentidega. Selle

kasutamiseks peavad olema täidetud tingimused: tootmise

seadmestamine maailmatasemel, pidev tootmismeetmete innovatsioon ,

arenenud töö-jaotus, toodete lihtsustamine , üldkulude analüüsi

rakendamine

Diferentseerumine –

ettevõte pakub midagi väga spetsiifilist (luuakse unikaalne väärtus-pakkumine). Peavad olema täidetud eeldused: toote erilised

omadused, kõrge innovaatiline potentsiaal, ettevõtlikult mõtlevad

töötajad, intensiivne töö avalikkusega, perfektse kaubandusvõrgu

loomine.

Nišistrateegia-

ettevõte määrab oma sihtsegmendi täpsemalt kui konkurendid.

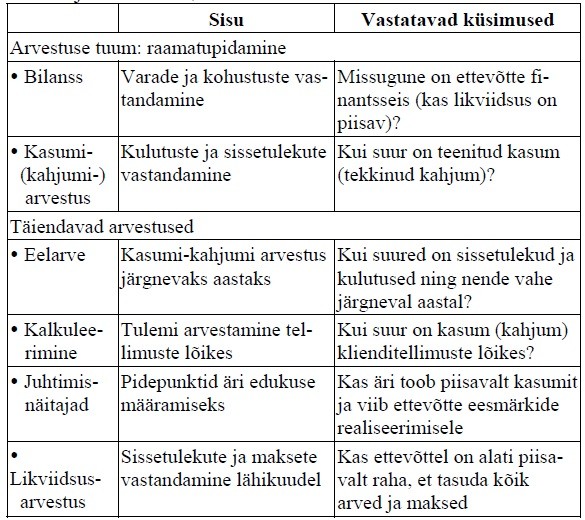

Arvestus

Raamatupidamine –

tuumaks, ja kõik teised põhinevad sellel. Koosneb kahest osast

bilansist ja kasumiaruandest, mis tuleb koostada vähemalt kord

aastas. Bilanss annab teatud seisuga pildi ettevõtte varadest ja

kohustustest, kasumi-kahjumi arvestus selgitab välja nende

tekkepõhjuse.

Raamatupidamise

usaldusväärsus sõltub sellest, kas raamatupidajal on piisavalt

teadmis, kas kontoplaan vastab ettevõtte reaalsele tegevusele, kas

kõik on seaduspäraselt dokumenteeritud.

Eelarve –

kasumiarvestus järgnevaks perioodiks , mis sunnib ettevõtjat

realistlikult tulevikku vaatama.

Kalkuleerimine –

toob välja üksikute klienditellimuste rentaabluse.

Eelkalkulatsioon –

toote omahinna väljaarvutamine. Kulud materjalile + palgad tootmises

+ muud tootmiskulud = tootmiskulud kokku + juhtimiskulud +müügikulud

+kasum = omahind .

Järelkalkulatsioon

– kulude arvestamine pärast tehingut.

Kuluarvestus –

selgitatakse välja kui palju materjali, masina ja töötunde

kulutatakse tootegrupi valmistamiseks. Otsekulud – tootegrupiga

seotud kulud(materjal, palgad) Üldkulud (üür halduskulud )

Tulekuseks täiskuluarvestus mis näitab iga tootegrupi kulude

struktuuri ja kasumit.

Jääktuluarvestus

– kui palju otsekulusid põhjustab tootegrupi tootmine ja kui palju

müügitulu jääb nende katteks.

Juhtimisnäitajate

valik – Tuleb valida nii et nad oleksid kiiresti kasutatavad,

annaksid ülevaatliku pildi äritegevuse edukusest ja tooksid välja

olulise.

Likviidsusarvestus –

näitab kas ettevõttel on piisavalt vahendeid oma arvete ja maksete

tasumiseks.

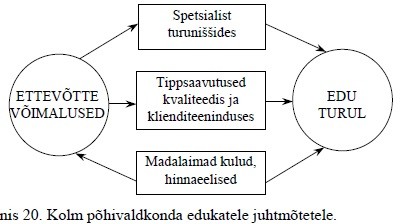

Ettevõtte

strateegia kujundamine

Põhielemendid:

Juhtmõte- milles seisneb tulevikuäri ? (visioon)

Võimalused ettevõtte profileerimiseks –kuidas saam end oma tegevuses eriliselt profileerida? Võtmevõimalused, mille abil ettevõte end konkurentide suhtes paremasse olukorda seaks.

Toote-turu prioriteedid – pannakse paika edaspidine toodete ja teenuste programm. Millise intensiivsusega, millised tooted, millistele turgudele.

Strateegilised võtmepositsioonid – milliseid valdkondi tuleks eelisarendada.

Edukas strateegia:

- Võimaldab kontsentreerida oma jõudu tugevatele külgedele

- Suunatud keskkonna ja turušanssife ärakasutamisele

- Võimaldavad üles leida ja ära kasutada konkurentide nõrgad küljed

- Innovatiivsed kuid lihtsad

- Tasakaalustatud – kooskõlas asutuses olevate vahendite ja võimalustega

- Loovad eeldused ratsionaalseks majandamiseks

Informatsiooni

kogumine ja töötlemine

Eesmärgiks välja

tuua ettevõtte võimalused, mis baseeruvad ettevõtte eriti

tugevatel kolgedel või siis turuniššide leidmisel.

Tugevad küljed

võivad olla nt töötajad, müük, disain, sortiment ,

maksetingimused, tootmismeetodid.

Turunišš võib

olla geograafiline, vanusegruppidega seotud, erinevatest

sissetulekukategooriatest tulenev, erinevatest tehnoloogiatest

tulenev..

Kogutakse

informatsioon lugedes erialakirjandust, vesteldes töötajatega või

järgides harustatistikat. Kogutud ja töödeldud info

süstematiseeritakse ning seostatakse erinevad aspektid nt milline

kliendigrupp on teistega võrreldes kiiremini arenenud. Lõpuks

hinnatakse olemasolevat infot lähtudes küsimusest: millised on

ettevõtte spetsiaalsed võimalused enda tulu suurendamiseks võrreldes konkurentidega.

Juhtmõtte

väljaarendamine

Juhtmõte – peab

aitama ettevõtjal keskenduda olulisele, mis viib kikkaajalise

eesmärgi realiseerimisele ning mitte killustuma igapäevatoimingutes. Soovitav välja töötada ajurünnaku vormis. Juhtmõte peab olema

lihtne ja arusaadav, kliendile kasutoova,, tugevaid külgi näitav,

konkurentide nõrku külgi ära kasutav.

Edasi tegeletakse

ettevõttepoliitika kujundamisega, mis on põhisuunaks töötajate

tegutsemisele. See leitakse lähtudes omanike visioonist ning

väärtustes ja ettevõtte tugevatest külgedest.

Kujundatakse välja

strateegiline edupotensiaal mis kujutab ettevõtte olemasolevaid või

potentsiaalseid võimalusi, et tagada firmale pikaajaline konkurentsieelis ja turuedu. Selleks tuleb tegeleda :

- Vajaduste intensiivusega ´, et rahuldada kliendi vajadusi

- Toote-eelise pakkumisega

- Hinnaeelise pakkumisega

- Aktiivse müügiga

Strateegilise

analüüsi meetodid

Kõigepealt tuleks

läbi mõelda uue strateegiat vajalikkus. Seda võiks teha lähtudes

küsimustikust.

Meie äri täna ja homme e millist kasu toome turule täna ja tulevikus.

Keskkonna analüüs

e mille muudatustega tulen kohaneda?

Konkurentsianalüüs

e kes on konkurendid.

Turu andmete ja turu

arengu analüüs

Haruanalüüs e

millises suunas liigub meie tegevusala.

Harurentaablus –

võrreldes rahvamajanduse keskmisega. Kas harus toimub vaba

konkurents

Haru struktuur –

kuidas jaguneb turuosa konkurentide vahel

Haru dünaamika –

Kas turule on tulemas uusi konkurente

Haru küpsus - millises arengufaasis on meie haru

Substitutsioonianalüüs - toote välja puksimist turult parema ja odavama lahenduse poolt.

Iga vana toode kindlustab turul püsimist. Turule tulek uue tootega on vaevanõudev ja saavutab alles edu kui on hõivanud 10% turust.

Uus võib kas täielikult või osaliselt välja tõrjuda.

Keskkonna ohustamine

- määratakse keskkonna koormamise tase.

Väärtushinnangute profiil – aktsionäride nägemus sellest, milline peab ettevõte

olema.

Klientide struktuuri

analüüs – tehakse kindlaks, kas käibe annavad mõned üksikud

või hulk kliente.

Sissetulekute

struktuuri analüüs – millised tegevused on kuluintensiivsed ja

kas ettevõte on töö, kapitali või materjalimahukas.

Kulupositsiooni

analüüs – kus on kulueelised või ülekulud

Imago analüüs - kuidas näeb meid turg

Kliendi rahulolu

analüüs – kui rahul on kliendid

Innovatsioonianalüüs

– uued ärivõimalused tulevikus

Portfoolio analüüs

– ettevõtte positsioon võrreldes tugevamate konkurentidega

Toote portfoolio –

kui tugevad ollakse toodetega võrreldes konkurentidega

Kliendiportfoolio –

positsioon üksikute klientide kliendigrupide juures.

Tehnoloogia portfoolio – tehnoloogia ja tootmismeetodite

positsioon

Kõik kommentaarid