Slide 1

Harilik lineaarne

regressioonmudel

Loenguplaan

• Seos kahe tunnuse vahel

–

kovariatsioon –

korrelatsioon • Harilik lineaarne regressioonmudel

–

Vähimruutude meetod parameetrite hinnangute leidmiseks

– Parameetrite tõlgendamine

– Standardvead,

usalduspiirid – Parameetrite statistilise olulisuse kontrollimine

– Determinatsioonikordaja

– Mudeli

korrektne esitamine

– Erindi mõju

– Vabaliikme olulisus

– Mittelineaarsed lineariseeritavad mudelid

Kovariatsioon

(

)(

)

XY

X

Y

E

X

Y

=

−

−

μ

X ja μY on vastavalt suuruste X ja Y

keskväärtused (

)(

)

1

1

n

XY

i

i

i

x

x

y

y

n

=

=

−

−

Diskreetsete tunnuste korral

X

Y

XY

X

Y

−

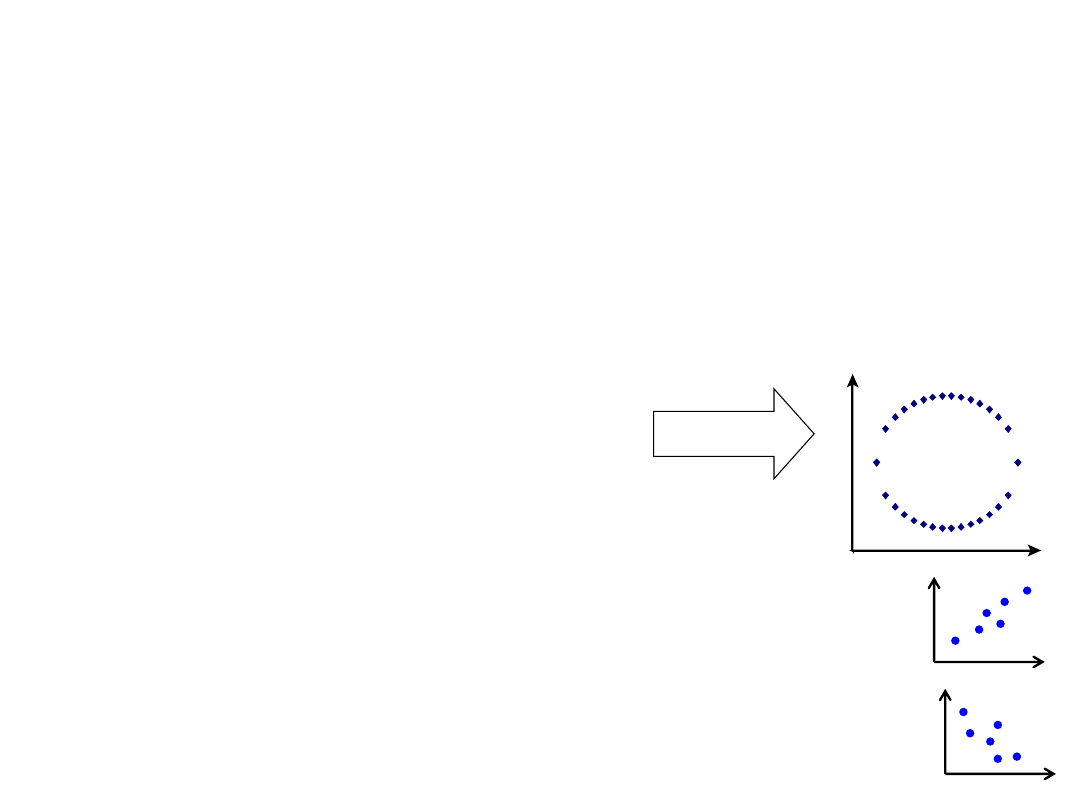

Erinevalt dispersioonist võib kovariatsioon olla

nii positiivne kui ka negatiivne

covariation

–

koos muutumine

(

)2

2

X

E

X

=

−

Dispersioon: ühe suuruse hajumine

Kovariatsioon:

kahe suuruse

koosmuutumine

(

)2

2

1

1

n

i

i

x

x

n

=

=

−

[ ],

[ ]

X

Y

E X

E Y

=

=

Kovariatsiooni omadused

XY

YX

=

1. Sümmeetrilisus

2. Kui X=Y, siis

2

XX

X

=

• Kovariatsioon on dispersiooni

üldistus • Dispersioon on kovariatsiooni

erijuht :

kovariatsioon

iseendaga 3.

Sõltumatute juhuslike suuruste kovariatsioon on võrdne nulliga:

0

XY

=

Vastupidine ei kehti, st kui kovariatsioon on null,

ei pruugi suurused olla sõltumatud.

Näiteks

4. Kui

σ

XY ≠ 0, siis nimetatakse suurusi X ja Y korreleeruvateks

Positiivne kovariatsioon: suurematele X

väärtustele vastavad

ka suuremad Y

väärtused, väiksematele X väärtustele

väiksemad Y väärtused

Negatiivne kovariatsioon: suurematele X

väärtustele

vastavad väiksemad Y väärtused, väiksematele X

väärtustele suuremad Y väärtused.

0

XY

0

XY

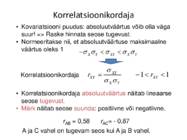

Korrelatsioonikordaja

• Kovariatsiooni puudus: absoluutväärtus võib olla väga

suur! => Raske hinnata seose tugevust.

• Normeeritakse nii, et absoluutväärtuse maksimaalne

väärtus oleks 1

1

1

XY

XY

XY

X

Y

r

r

=

−

• Korrelatsioonikordaja absoluutväärtus näitab lineaarse

seose tugevust.

• Märk näitab seose suunda: positiivne või negatiivne.

Korrelatsioonikordaja

A ja C vahel on tugevam seos kui A ja B vahel.

r

AB = 0,58

r

AC= - 0,87

X

Y

XY

X

Y

−

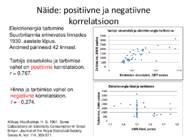

Näide: positiivne ja negatiivne

korrelatsioon

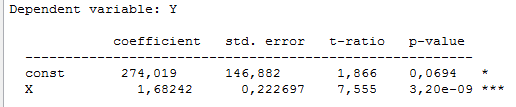

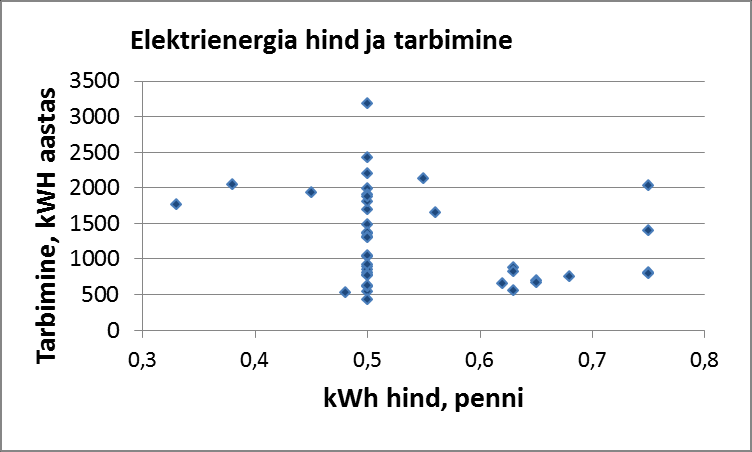

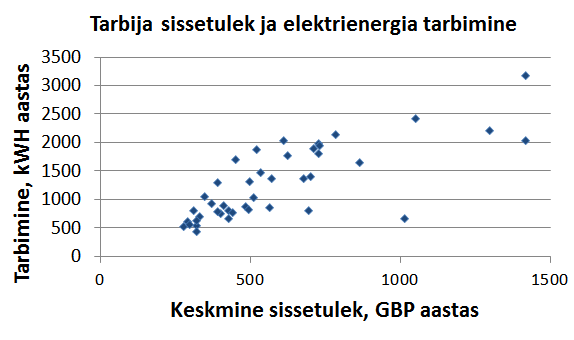

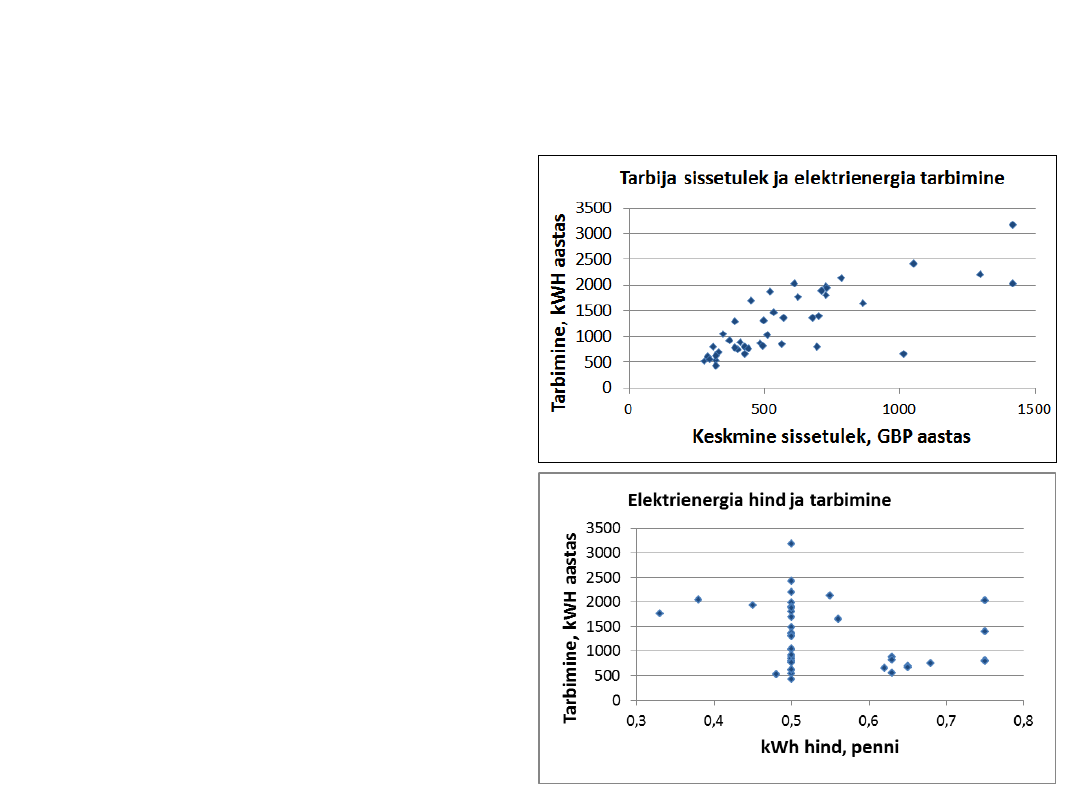

Elektrienergia tarbimine

Suurbritannia erinevates linnades

1930. aastate lõpus.

Andmed

pärinesid 42 linnast.

Allikas: Houthakker, H. S. 1951. Some

Calculations on

Electricity Consumption in Great

Britain .

Journal of the

Royal Statistical Society.

Series A, Vol. 114, 359-371.

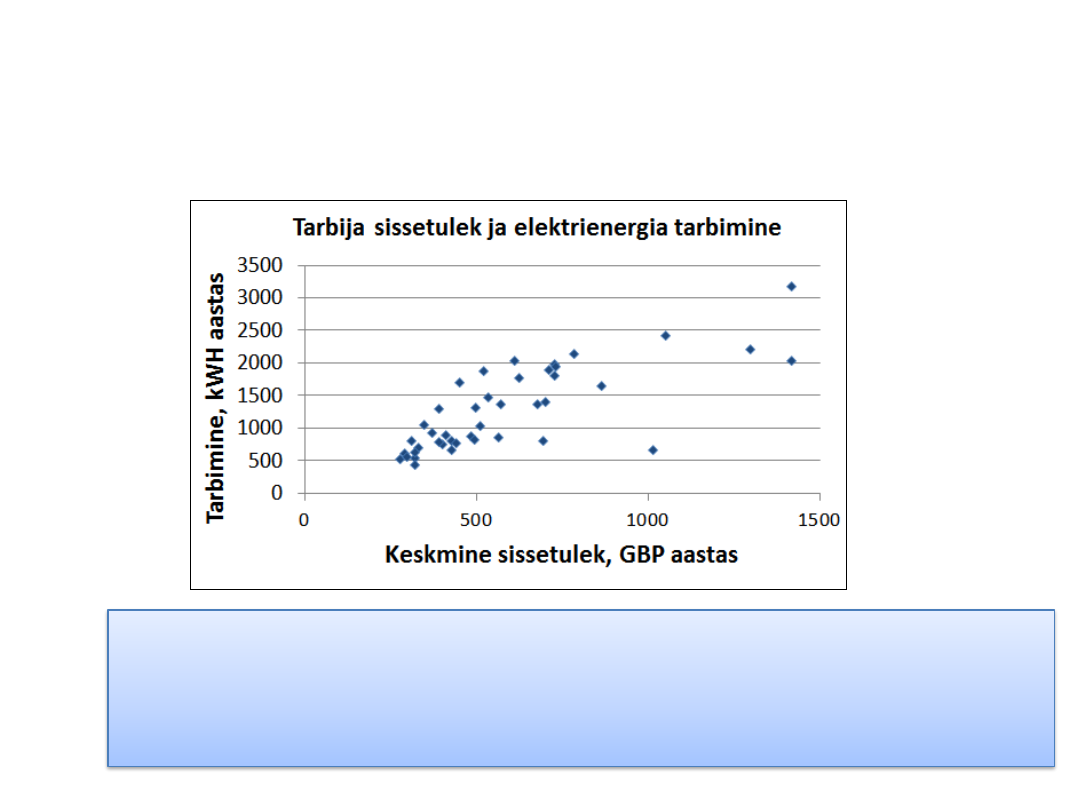

Tarbija sissetuleku ja tarbimise

vahel on positiivne korrelatsioon,

r = 0,767.

Hinna ja tarbimise vahel on

negatiivne korrelatsioon,

r = - 0,274.

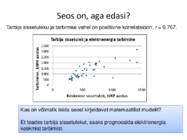

Seos on, aga edasi?

Kas on võimalik leida seost kirjeldavat matemaatilist mudelit?

Et

teades tarbija sissetulekut, saaks prognoosida elektrienergia

keskmist tarbimist.

Tarbija sissetuleku ja tarbimise vahel on positiivne korrelatsioon, r = 0,767.

Harilik lineaarne

regressioonmudel

Tinglik keskväärtus

Eesti meeste keskmine pikkus on 179 cm

PIKKUS 179

u

=

+

kus u

on juhuslik

komponent . Konkreetse mehe pikkus sõltub paljudest

teguritest, mida see juhuslik komponent

arvestab .

Ühe konkreetse mehe pikkus (cm)

E PIKKUS

179 cm

=

See on

tingimusteta keskväärtus (unconditional mean )

Poisslapse pikkus aga sõltub

vanusest ning lisaks paljudest muudest teguritest.

Näiteks 2-16 aastase poisslapse keskmine pikkus sentimeetrites

E PIKKUS VANUS

80, 4 6 VANUS

=

+

PIKKUS

80, 4 6 VANUS u

=

+

+

See on

tinglik keskväärtus (

conditional mean): keskväärtus sõltub vanusest.

Ühe konkreetse

poisi pikkus

E Y X

Tinglik keskväärtus üldiselt:

Juhusliku suuruse Y

keskväärtus sõltub juhusliku suuruse X väärtustest.

Regressioonanalüüs

Regressioonmudel koosneb deterministlikust ja juhuslikust

komponendist y =

deterministlik komponent + juhuslik komponent

y

ax

b

u

=

+ +

Näiteks lineaarne regressioonmudel

deterministlik

komponent ehk

tinglik keskväärtus

juhuslik

komponent

Regressioonanalüüs uurib suuruste vahelist sõltuvust ja võimalusi selle

funktsionaalseks kirjeldamiseks etteantud valemi põhjal.

Regressioonanalüüsi käigus leitakse regressioonmudeli deterministlik

komponent, st leitakse vastava matemaatilise funktsiooni parameetrite

hinnangud .

=E

y

Y X

u

+

Tinglik keskväärtus on deterministlik komponent

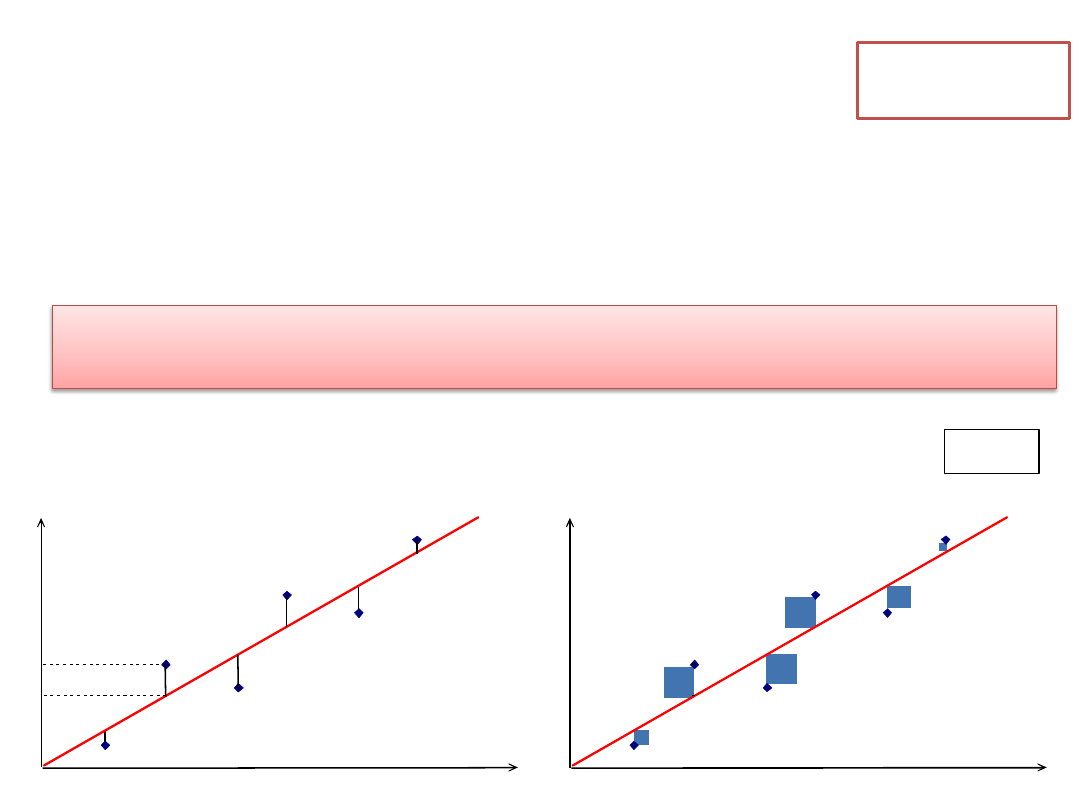

Regressioonjoone parameetrite

hindamismeetodid • Vähimruutude meetod:

– kõige tuntum;

– minimeeritakse hälvete

ruutude summat • lineaarne mudel: harilik vähimruutude meetod OLS (Ordinary

Least

Squares);

•

mittelineaarne mudel: mittelineaarne vähimruutude meetod NLS

(Nonlinear Least Squares);

• teatud juhtudel üldistatud vähimruutude meetod GLS (Generalized

Least Squares).

• Suurima

tõepära meetod (

maximum likelihood

estimation, MLE)

– leitakse parameetrite väärtused, mille korral antud valimi

tõenäosus on kõige suurem;

– kasutatakse peamiselt aegridade modelleerimisel ja

tõenäosusmudelite korral.

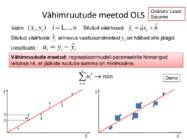

Vähimruutude meetod OLS

Valim ( ,

)

1,...,

i

i

x y

i

n

=

ˆ

ˆ

ˆ

i

i

y

ax

b

=

+

Silutud väärtused

Silutud väärtuste erinevus vaatlusandmetest y

i on

hälbed ehk jäägid

(residuals):

ˆ

i

i

i

u

y

y

= −

Vähimruutude meetod: regressioonmudeli parameetrite hinnangud

leitakse nii, et jääkide ruutude summa on minimaalne.

2

1

min

n

i

i

u

=

→

Y

X

y

i

u

i

y

i

Y

X

Ordinary Least

Squares Demo ˆ

i

y

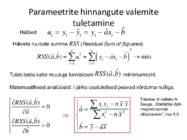

Parameetrite hinnangute valemite

tuletamine ˆ

ˆ

ˆ

i

i

i

i

i

u

y

y

y

ax

b

=

−

=

−

−

(

)2

2

1

1

ˆ

ˆ

ˆ

ˆ

( , )

min

n

n

i

i

i

i

i

RSS a b

u

y

ax

b

=

=

=

=

−

−

→

Hälvete ruutude summa RSS (Residual Sum of Squares)

ˆ

ˆ

( , )

0

ˆ

ˆ

ˆ

( , )

0

ˆ

RSS a b

a

RSS a b

b

=

=

2

2

ˆ

ˆ

ˆ

i

i

i

x y

n x y

a

x

n x

b

y

ax

−

=

−

= −

Hälbed

Tuleb leida kahe

muutuja funktsiooni

miinimumkoht.

Matemaatilisest analüüsist: I järku

osatuletised peavad

võrduma nulliga.

ˆ

ˆ

( , )

RSS a b

Tõestus vt näiteks A.

Sauga , „Statistika õpik

majanduseriala üliõpilastele“, lisa A.9.

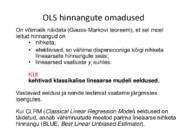

OLS hinnangute omadused

On võimalik näidata (

Gauss -

Markovi teoreem ), et sel moel

leitud hinnangud on

•

nihketa ;

• efektiivsed, so vähima dispersiooniga kõigi nihketa

lineaarsete hinnangute seas;

•

lineaarsed vaatluste y

i suhtes.

KUI

kehtivad klassikalise lineaarse mudeli eeldused.

Vastavaid

eeldusi ja nende testimist vaatame järgmistes

loengutes.

Kui CLRM (

Classical Linear Regression Model) eeldused on

täidetud, annab vähimruutude meetod

parima lineaarse nihketa

hinnangu (

BLUE ,

Best Linear Unbiased Estimator).

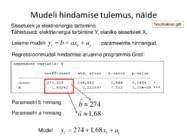

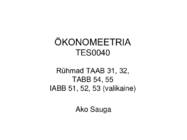

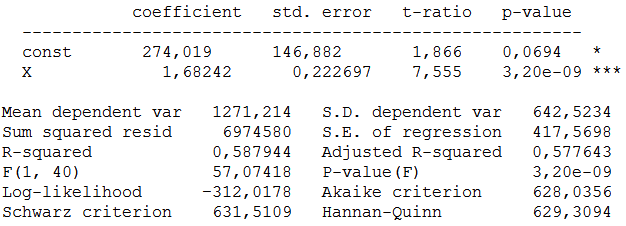

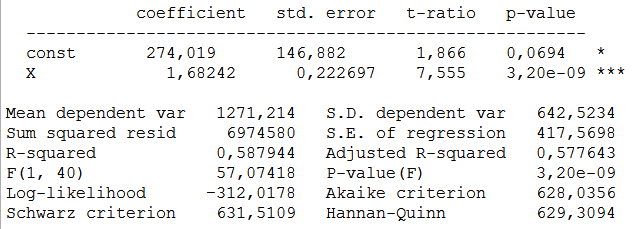

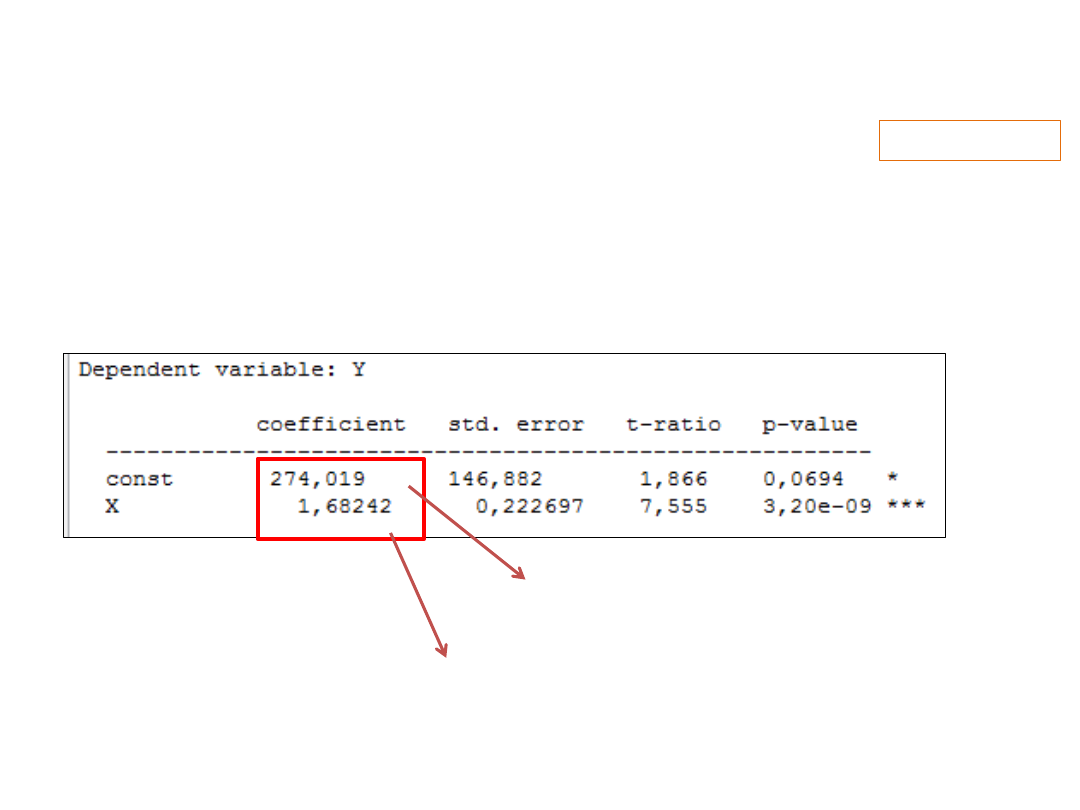

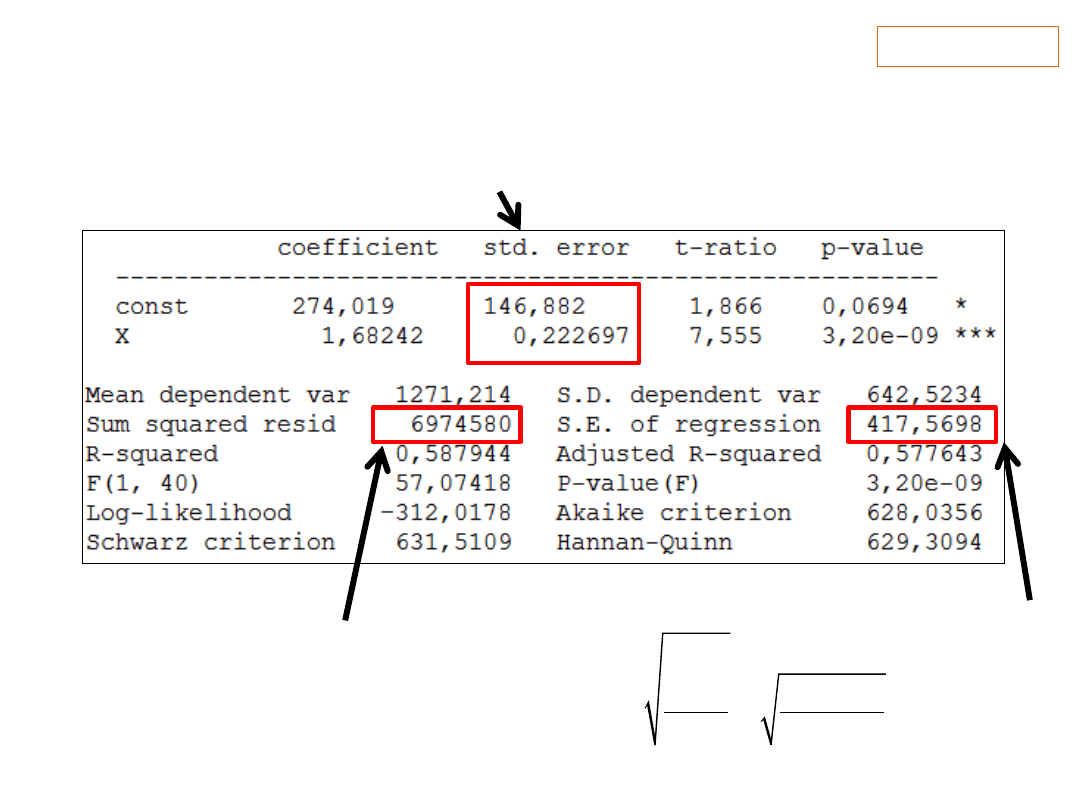

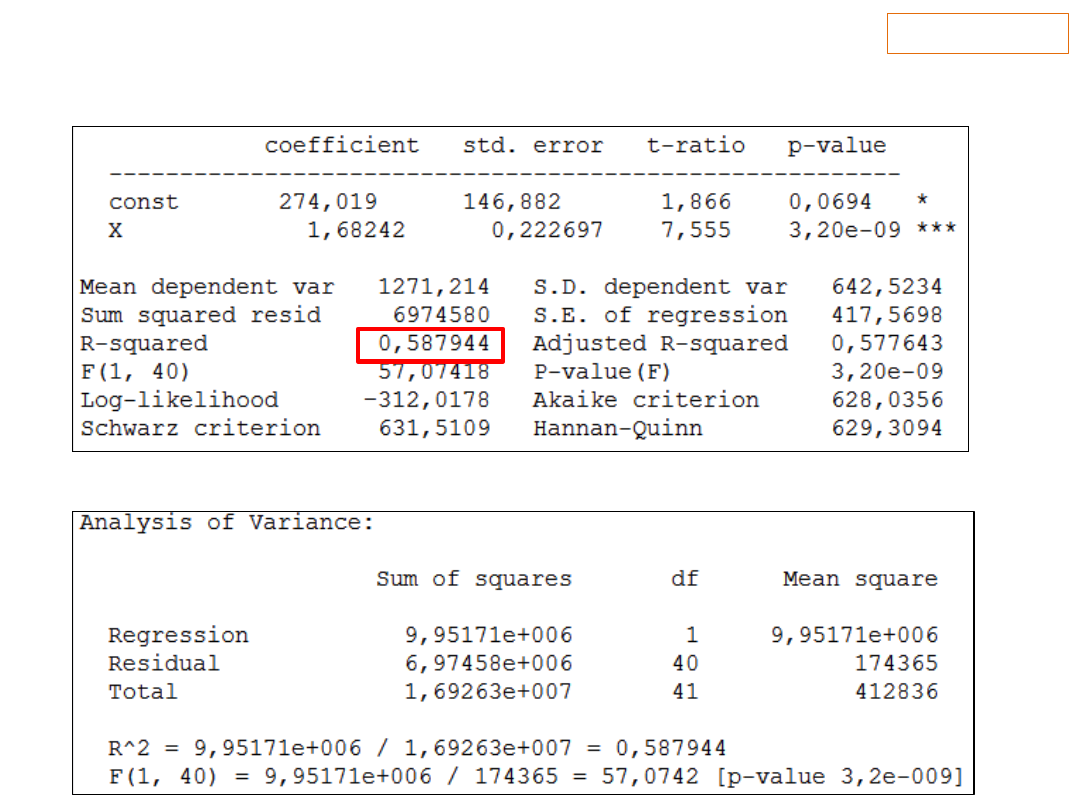

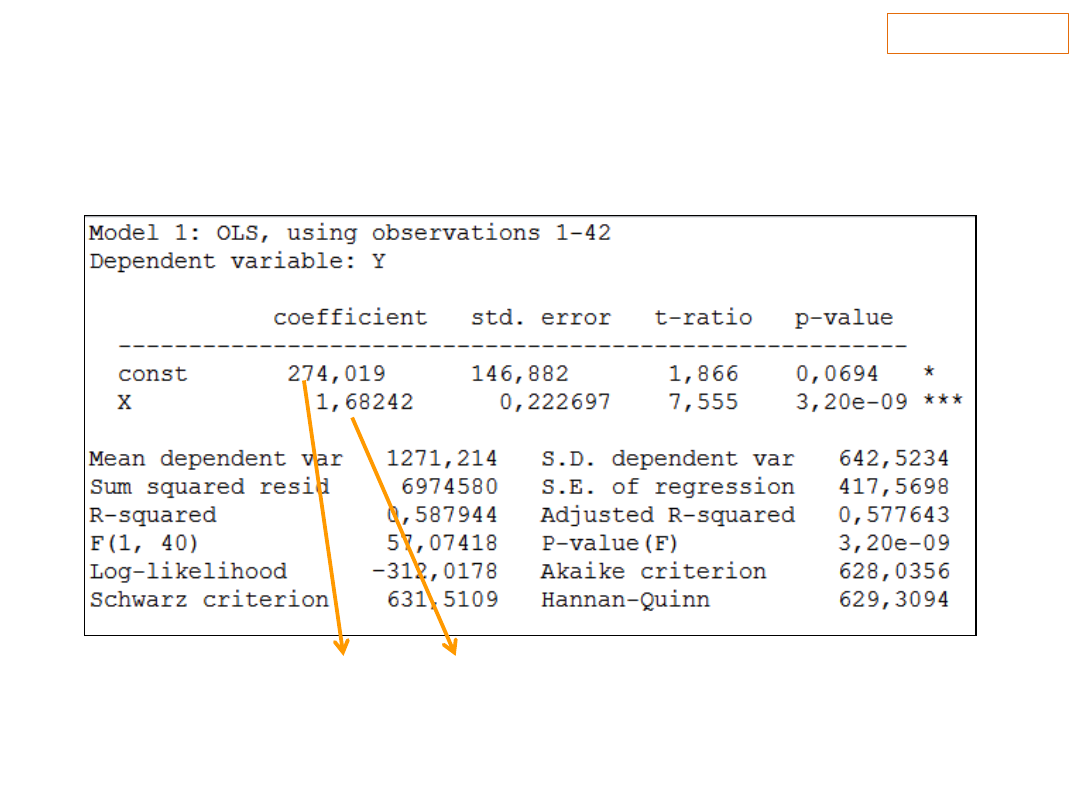

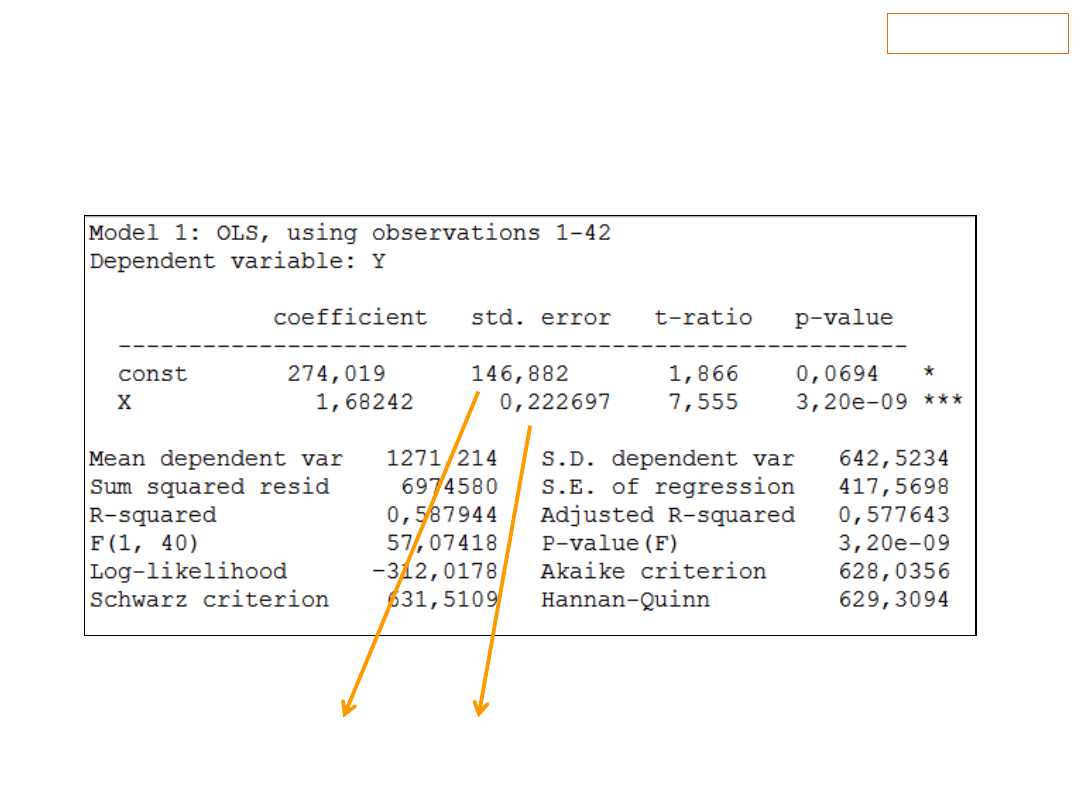

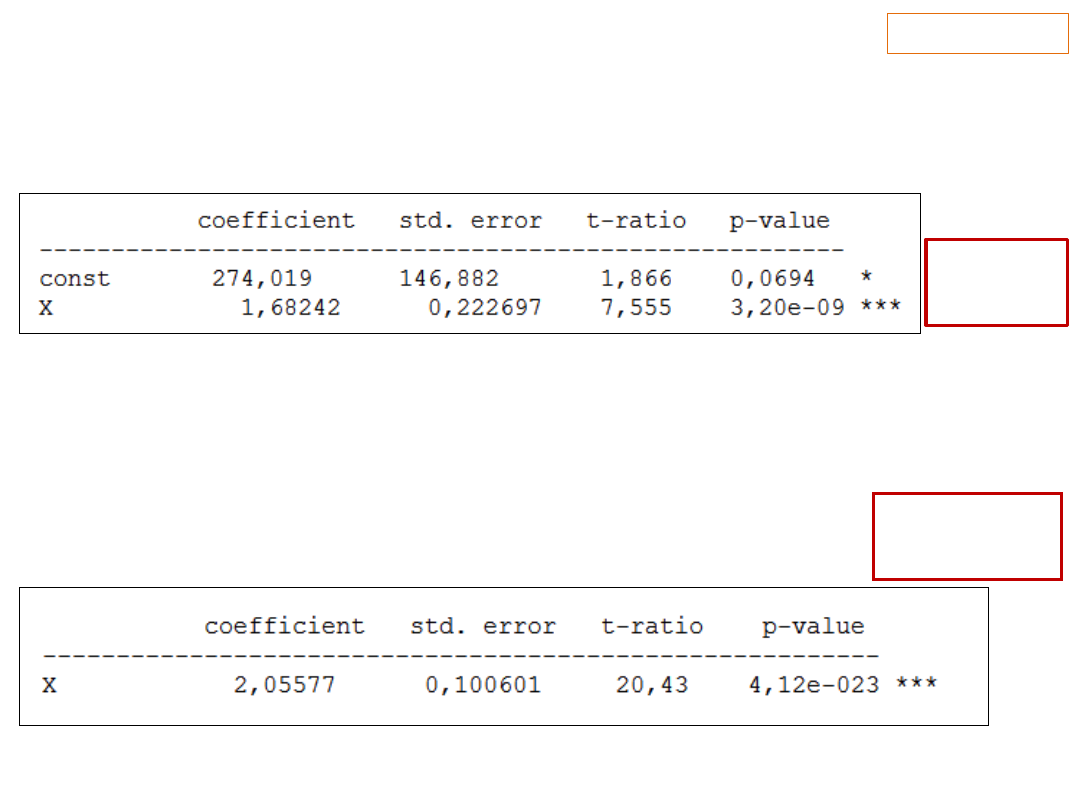

Mudeli hindamise tulemus, näide

Sissetulek ja elektrienergia tarbimine.

Tähistused: elektrienergia tarbimine Y, elanike sissetulek X.

i

i

i

y

b

ax

u

= +

+

Leiame mudeli

parameetrite hinnangud.

Regressioonmudeli hindamise aruanne

programmis Gretl :

Parameetri b hinnang

ˆ 274

b

Parameetri a hinnang

ˆ 1,68

a

274 1,68

i

i

i

y

x

u

=

+

+

Mudel

houthakker.gdt

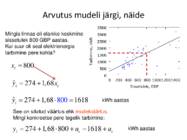

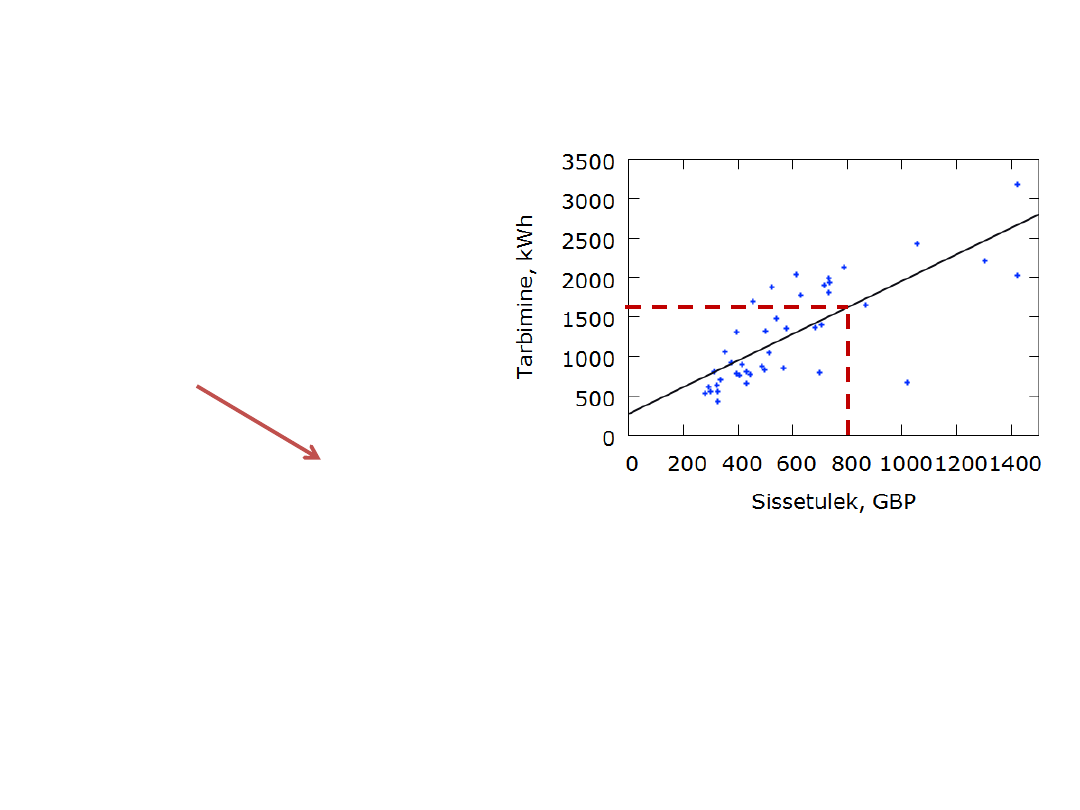

Arvutus mudeli järgi, näide

Mingis linnas oli elanike keskmine

sissetulek 800 GBP aastas.

Kui suur oli seal elektrienergia

tarbimine pere kohta?

800

i

x =

ˆ

274 1,68

i

i

y

x

=

+

ˆ

274 1,6

800

8

1618

i

y =

+

=

kWh aastas

See on silutud väärtus ehk mudelväärtus.

Mingi konkreetse pere tegelik tarbimine:

274 1,68 800

1618

i

i

i

y

u

u

=

+

+ =

+

kWh aastas

b

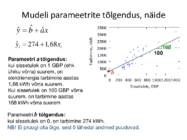

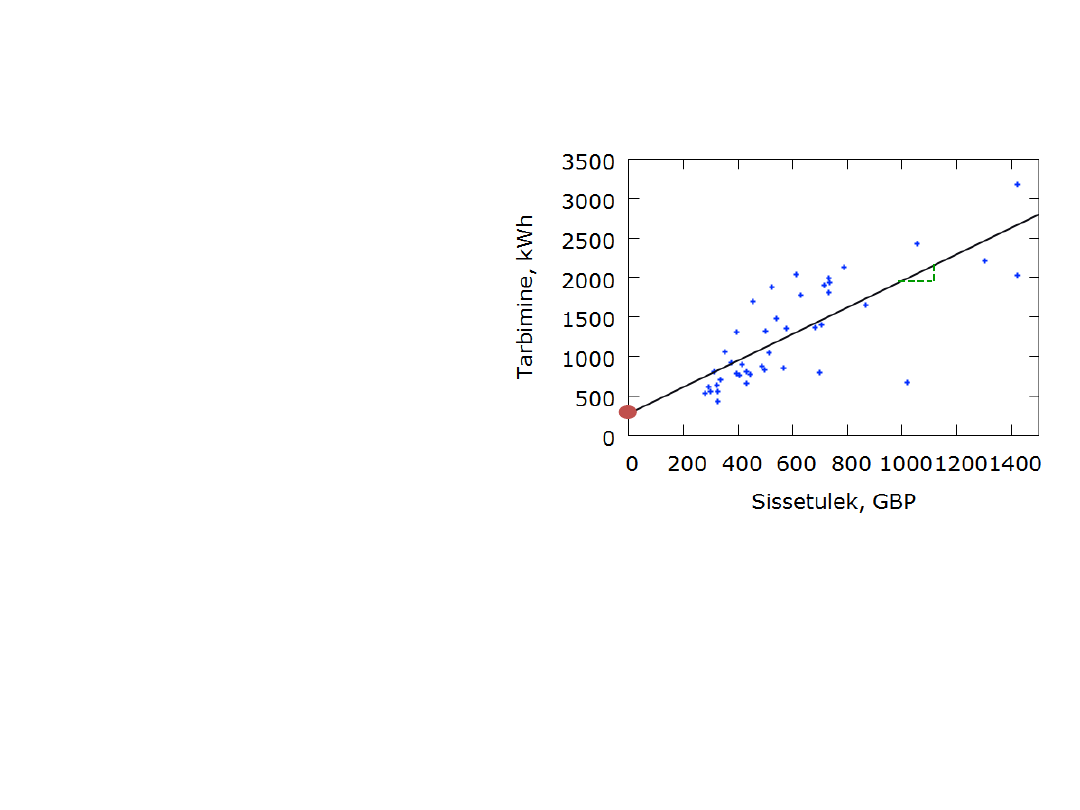

Mudeli parameetrite tõlgendus, näide

ˆ

ˆ

ˆ

y

b

ax

= +

Parameetri a

tõlgendus:

kui sissetulek on 1 GBP (ehk

ühiku võrra) suurem, on

elektrienergia tarbimine aastas

1,68 kWh võrra suurem.

Kui sissetulek on 100 GBP võrra

suurem, on tarbimine aastas

168 kWh võrra suurem

168

100

Parameetri

b tõlgendus:

kui sissetulek on 0, on tarbimine 274 kWh.

NB! Ei pruugi olla õige, sest 0 lähedal andmed puuduvad.

ˆ

274 1,68

i

i

y

x

=

+

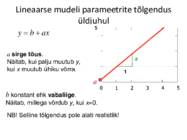

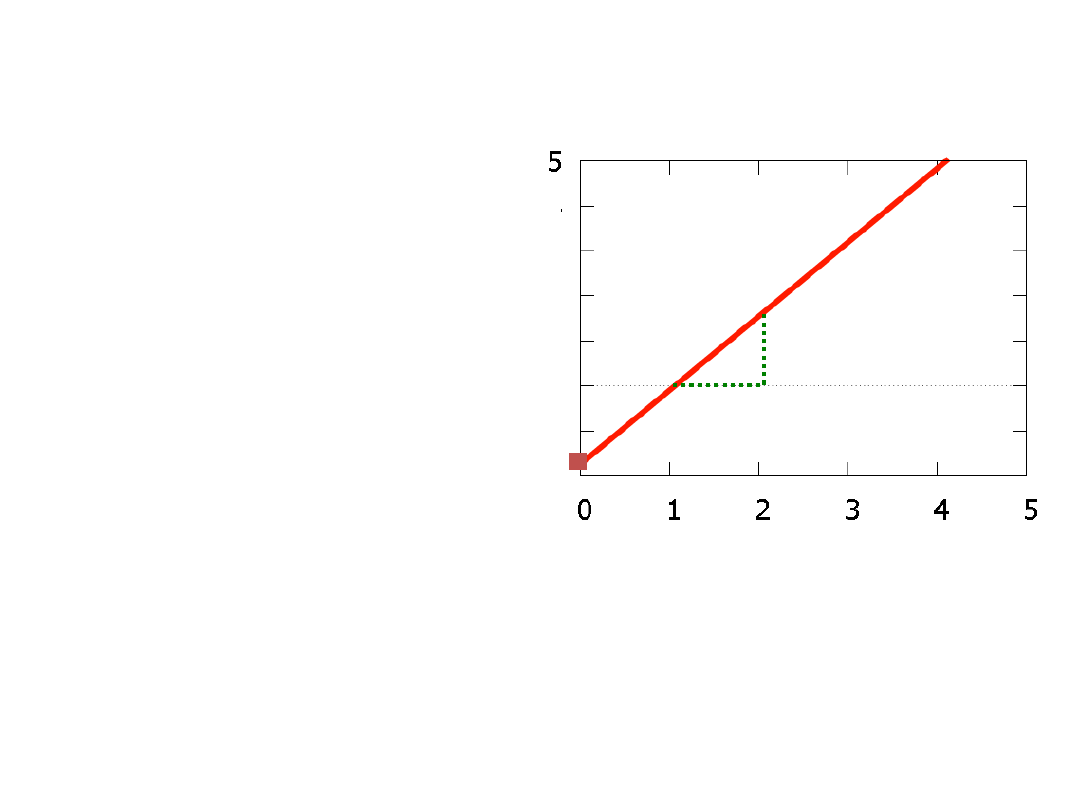

Lineaarse mudeli parameetrite tõlgendus

üldjuhul

a

sirge tõus.

Näitab, kui palju muutub y,

kui x

muutub ühiku võrra.

b konstant ehk

vabaliige.

Näitab, millega võrdub y, kui x=0.

a

1

a

y

b

ax

= +

NB! Selline tõlgendus pole alati

realistlik !

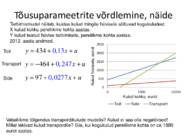

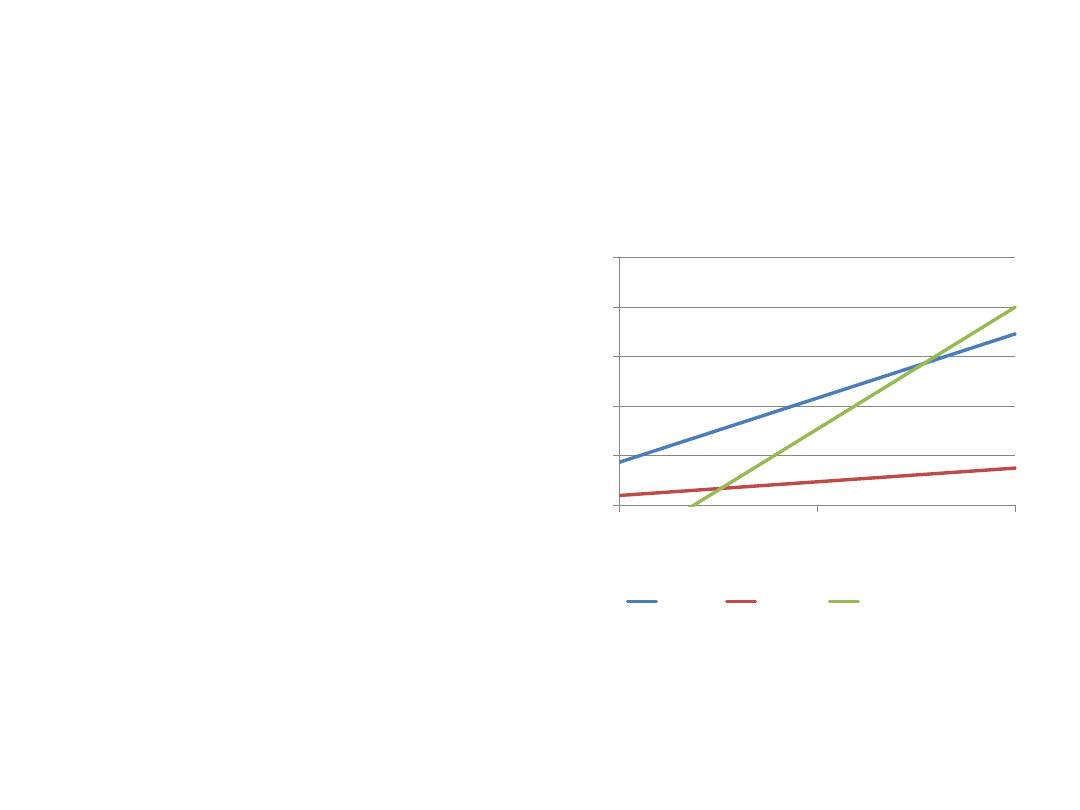

Tõusuparameetrite võrdlemine, näide

Tarbimismudel näitab, kuidas kulud mingile hüvisele sõltuvad

kogukuludest .

X kulud kokku pereliikme kohta aastas.

Y kulud teatud hüvise

tarbimisele , pereliikme kohta aastas.

2012. aasta andmed.

0,1

34

3

4

y

x

u

=

+

+

Toit

0, 4

464

2 7

y

x

u

= −

+

+

Transport

0,0277

97

y

x

u

=

+

+

Side

0

500

1000

1500

2000

2500

0

5000

10000

Toit

Side

Transport

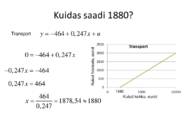

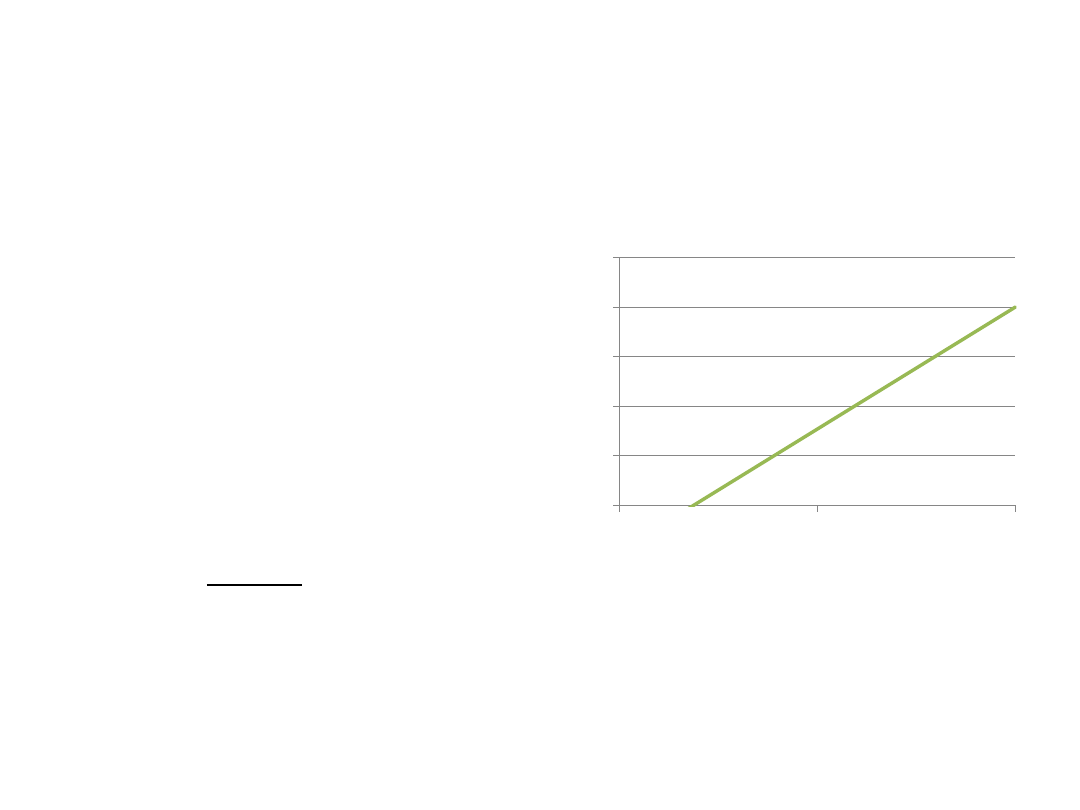

Vabaliikme tõlgendus transpordikulude

mudelis ? Kulud ei saa olla negatiivsed!

Millal tekivad kulud transpordile? Siis, kui

kogukulud pereliikme kohta on ca 1880

eurot aastas.

Kulud kokku, eurot

Kul

ud

hüv

is

el

e,

eurot

Kuidas saadi 1880? 464

0, 247

y

x

u

= −

+

+

Transport

0

500

1000

1500

2000

2500

0

5000

10000

TransportKulud kokku, eurot

Kul

ud

hüv

is

el

e,

eurot

1880

0

464

0, 247x

= −

+

0, 247

464

x

−

= −

464

1878,54 1880

0, 247

x =

=

0, 247

464

x =

Parameetrite standardvead

Vähimruutude meetodi tulemusel saadakse minimaalne jääkliikmete summa

(

)2

2

2

1

1

ˆ

ˆ

2

2

n

n

i

i

i

i

i

u

y

ax

b

s

n

n

=

=

−

−

=

=

−

−

Parameetrite hinnangute standardvead:

(

)

2

2

1

( )

i

x

se b

se

n

x

x

=

+

−

(

)2

( )

i

se

se a

x

x

=

−

Näitavad, kui täpsed on parameetrite hinnangud.

2

1

min

mingi arv

n

i

i

u

=

→

=

Selle põhjal leitakse dispersiooni hinnang.

Jagatud läbi vabadusastmete

arvuga n-2, kus n valimi maht.

Mudeli

standardviga 2

se

s

=

standard error of regression

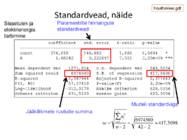

Standardvead, näide

Parameetrite hinnangute

standardvead

Jääkliikmete ruutude summa

Mudeli standardviga

2

1

6974580

417,5698

2

42

2

n

i

i

u

se

n

=

=

=

−

−

houthakker.gdt

Sissetulek ja

elektrienergia

tarbimine

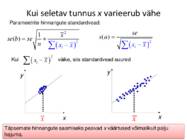

Kui seletav tunnus x varieerub vähe

y

x

x

y

x

x

Parameetrite hinnangute standardvead:

(

)2

i

x

x

−

Kui

väike, siis standardvead suured

Täpsemate hinnangute saamiseks peavad x väärtused võimalikult palju

hajuma .

(

)2

( )

i

se

s

x

x

a =

−

(

)2

2

1

( )

i

x

se b

se

n

x

x

+

−

=

t-jaotus

2

2

1

−

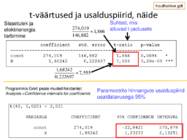

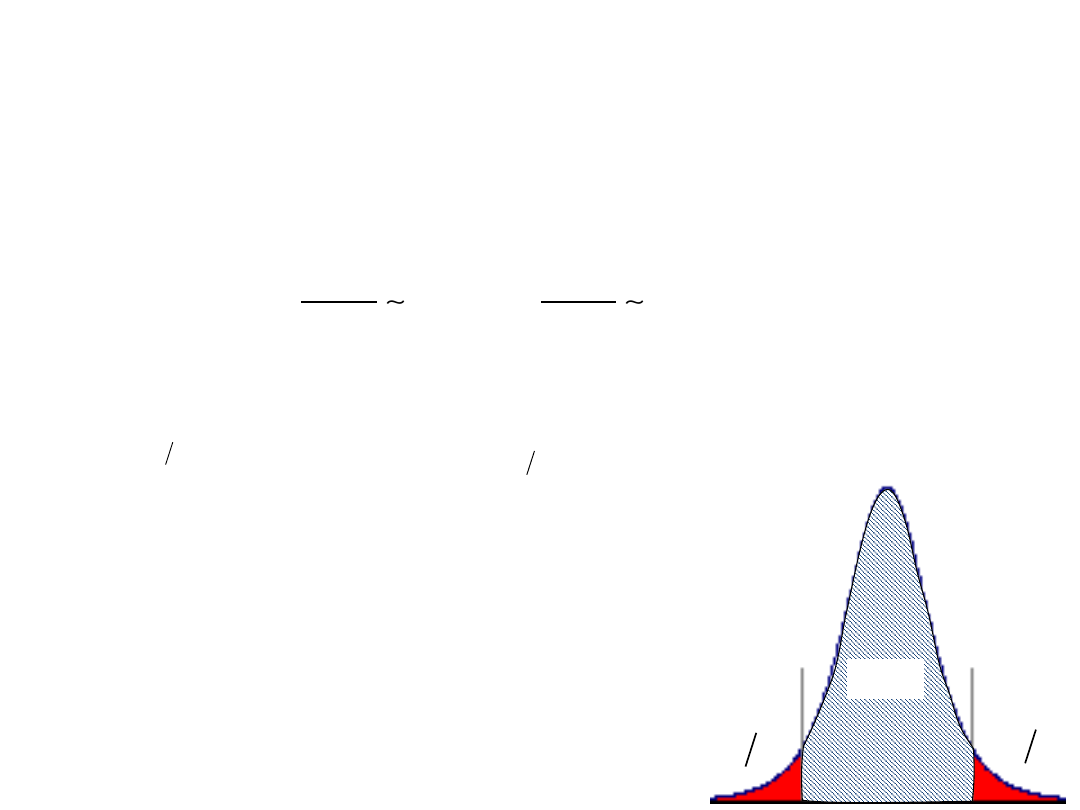

Parameetrite hinnangute usalduspiirid

Usalduspiiride leidmisel lähtutakse sellest, et parameetrite hinnangute

standardiseeritud erinevused tegelikest väärtustest

alluvad t jaotusele

vabadusastmete arvuga

ˆ

ˆ

( )

,

( )

ˆ

ˆ

( )

( )

a

a

b

b

t

t

se a

se b

−

−

2

ˆ

ˆ

( )

( )

a

t

se a

2

ˆ

ˆ

( )

( )

b

t

se b

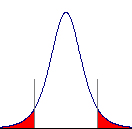

Kui võtta usaldatavuseks 1-

α, siis parameetrite hinnangute usalduspiirid:

Viirutatud ala: tõenäosus, et parameetri tegelik väärtus

jääb usalduspiiridesse.

Punane ala: tõenäosus, et tegelik väärtus on väljaspool

usalduspiire.

2

n

= −

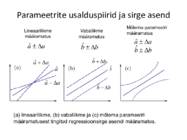

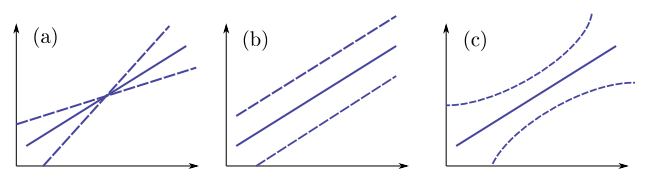

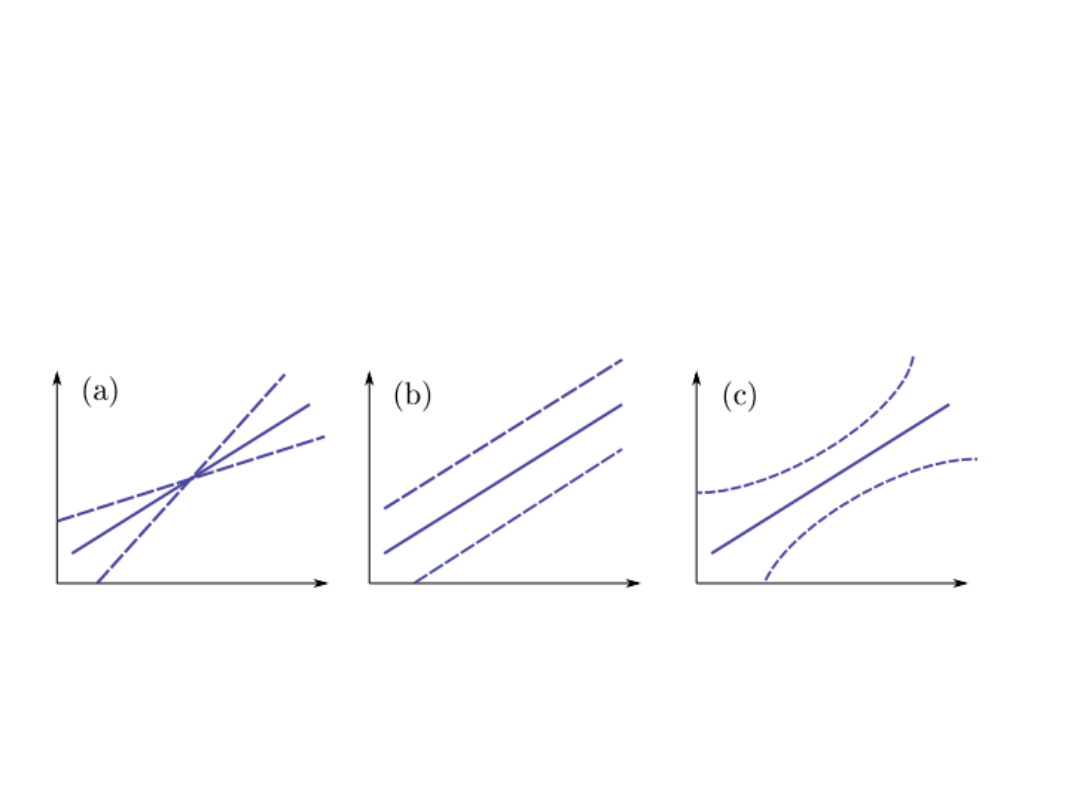

Parameetrite usalduspiirid ja sirge asend

(a) lineaarliikme, (b) vabaliikme ja (c) mõlema parameetri

määramatusest tingitud

regressioonsirge asendi

määramatus .

Lineaarliikme

määramatus

Vabaliikme

määramatus

Mõlema parameetri

määramatus

ˆa

a

ˆb

b

ˆa

a

ˆb

b

ˆa

a

+

ˆa

a

−

ˆa

ˆb

b

+

ˆb

b

−

ˆb

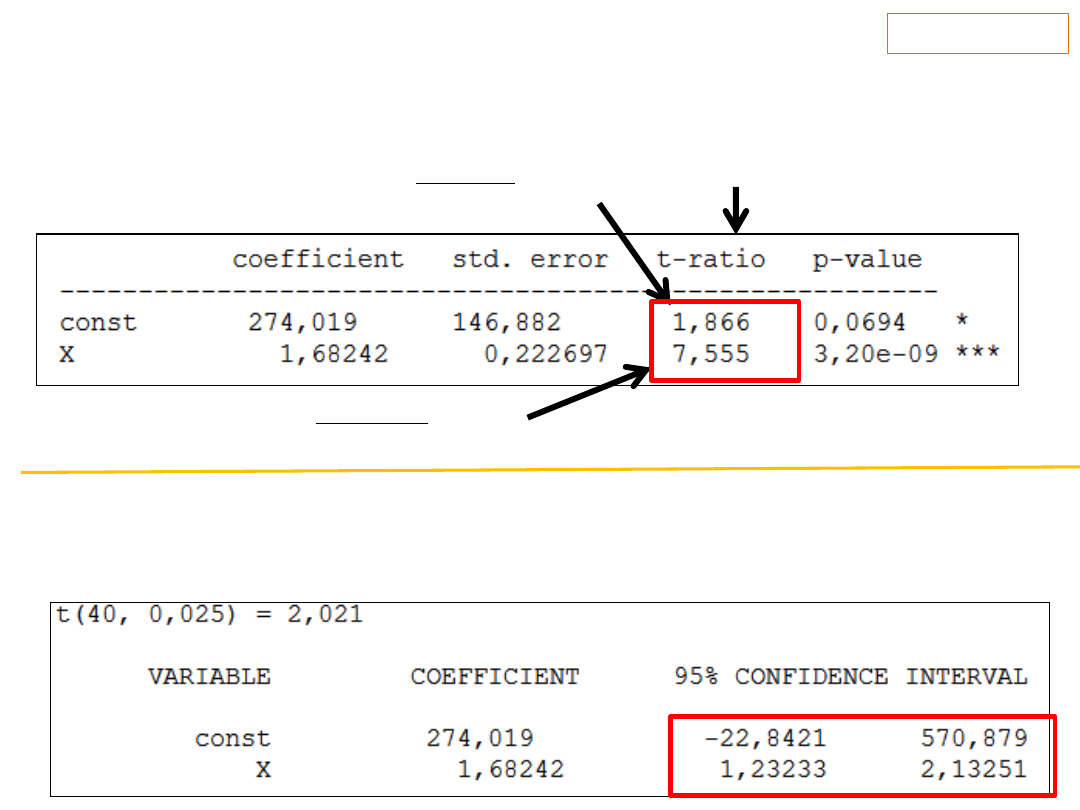

t-väärtused ja usalduspiirid, näide274,019

1,866

146,882

1,68242

7,555

0, 222697

Suhted, mis

alluvad t-jaotuseleParameetrite hinnangute usalduspiirid

usaldatavusega 95%

Programmis Gretl peale mudeli hindamist

Analysis ->

Confidence intervals for

coefficients houthakker.gdt

Sissetulek ja

elektrienergia

tarbimine

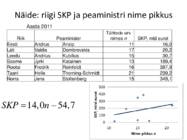

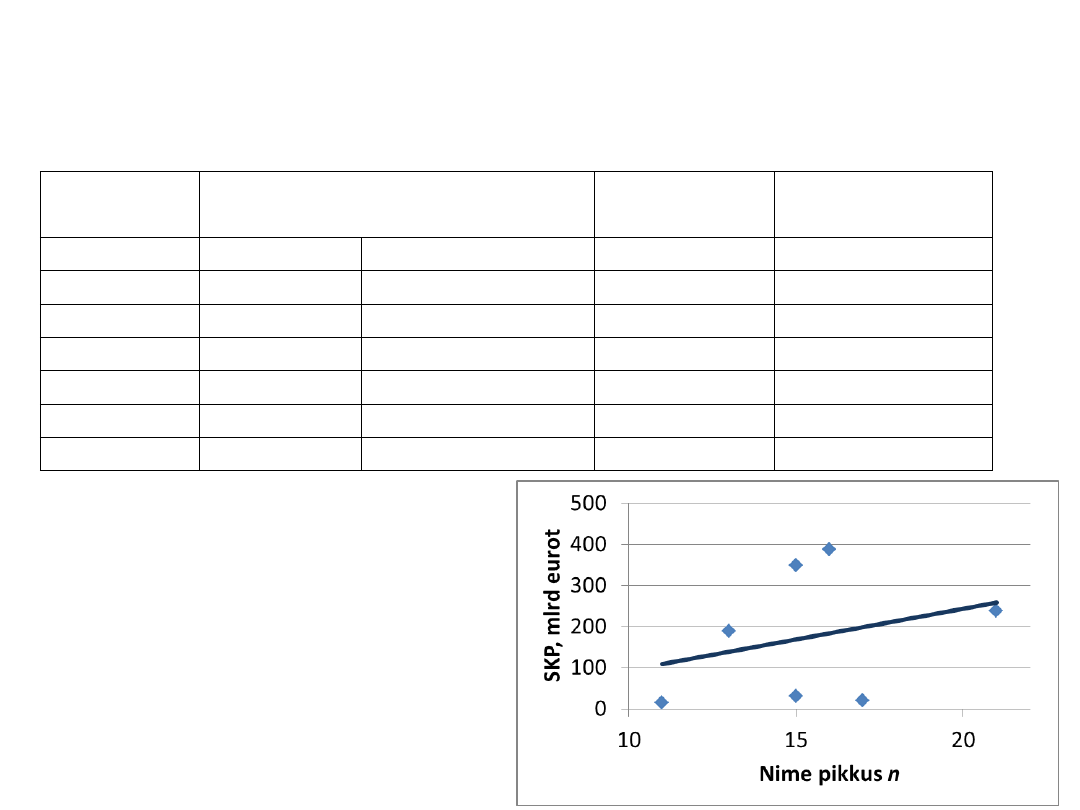

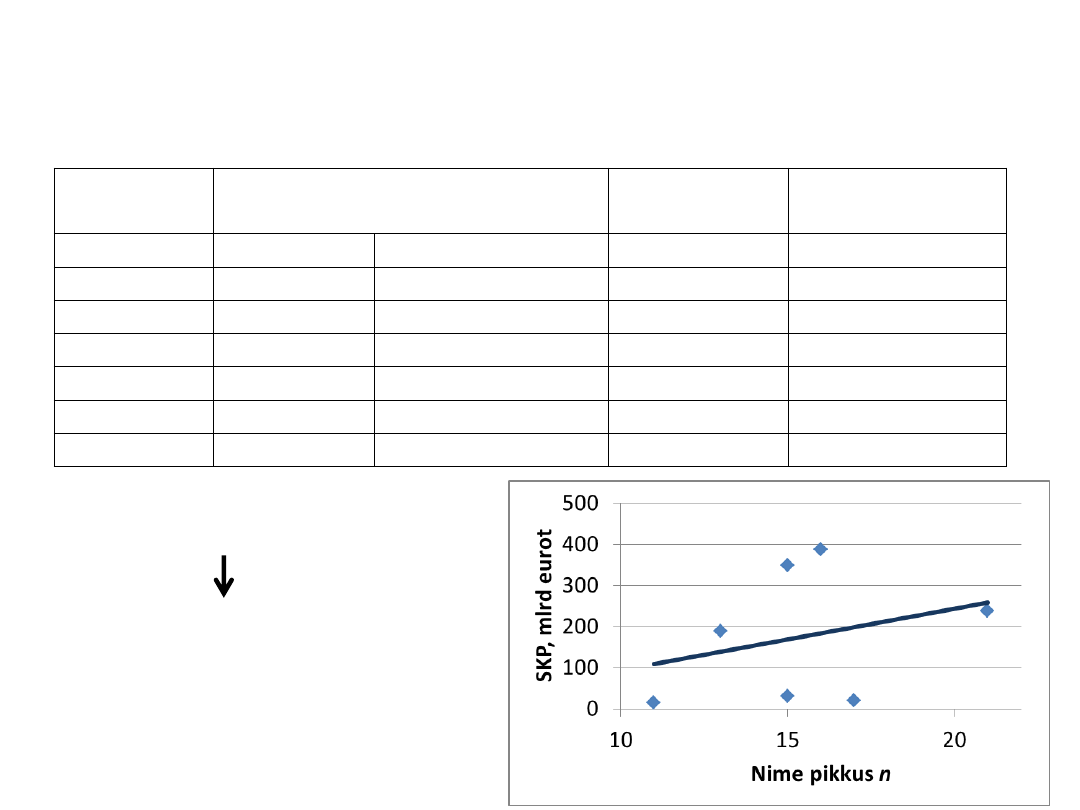

Näide: riigi SKP ja peaministri nime pikkus

Riik

Peaminister Tähtede arv

nimes n

SKP, mld eurot

Eesti

Andrus

Ansip 11

16,0

Läti

Valdis

Dombrovskis

17

20,2

Leedu

Andrius

Kubilius

15

30,7

Soome

Jyrki

Katainen

13

189,4

Rootsi Fredrik Reinfeldt

16

387,9

Taani

HelleThorning - Schmidt 21

239,2

Norra Jens

Stoltenberg

15

349,1

14,0

54,7

SKP

n

=

−

Aasta 2011

Parameetrite statistiline olulisus

Kõige sagedamini on regressioonmudeli korral vaja testida, kas tunnused Y

ja X

on omavahel seotud, st kas tõusuparameeter a erineb oluliselt nullist.

Nullhüpotees H

0: Sisukas hüpotees H

1:

Kriitiline piirkond (vastu

võtta H

1)

2

0

0

| |

( )

a

a

t

t

p

=

Kahepoolne hüpotees

See on parameetrite statistilise olulisuse

kontrollimine. Kui nullhüpotees on

ümber lükatud (võetakse vastu sisukas hüpotees), on

parameeter oluliselt

nullist erinev, järelikult seos on olemas.

ˆ

ˆ

ˆ

ˆ

)

0

(

( )

a

a

t

se a

se a

−

=

=

Sellisel juhul

Ökonomeetriapakettides

leitakse t ja p

väärtused just

selle

juhu jaoks.

Teistel juhtudel tuleb teha

lisaarvutusi.

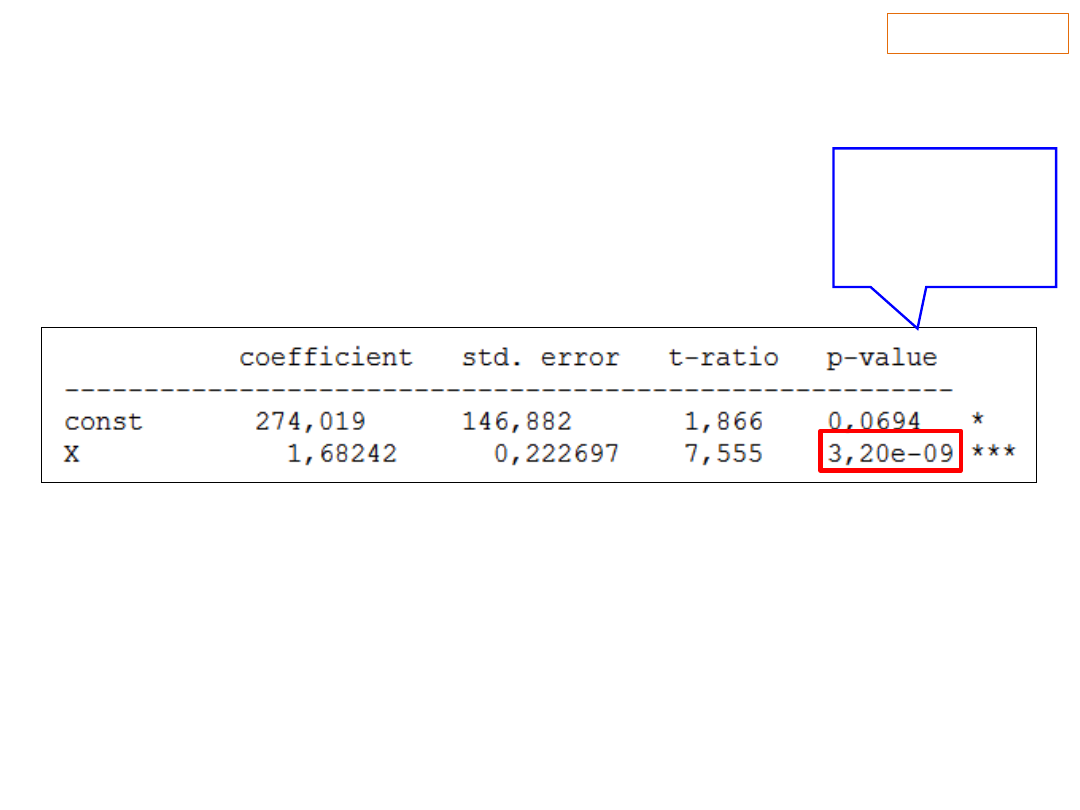

Demo: parameetri olulisus

Näide: parameetrite statistiline olulisus

Vastab

kahepoolsele

nullhüpoteesile

H0: a=0

Olulisuse tõenäosus p on 3,2∙10-9 , mis on väiksem kui olulisuse nivoo

0,05, nullhüpotees on ümber lükatud.

On tõestatud, et elanike sissetuleku ja elektrienergia tarbimise vahel on

statistiliselt oluline seos: parameetri a hinnang on oluliselt erinev nullist.

Sissetulek ja elektrienergia tarbimine

Tähistused: elektrienergia tarbimine Y, elanike sissetulek X

i

i

i

y

b

ax

u

= +

+

houthakker.gdt

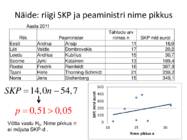

Näide: riigi SKP ja peaministri nime pikkus

Riik

Peaminister

Tähtede arv

nimes n

SKP mld eurot

Eesti

Andrus

Ansip

11

16,0

Läti

Valdis

Dombrovskis

17

20,2

Leedu

Andrius

Kubilius

15

30,7

Soome

Jyrki

Katainen

13

189,4

Rootsi

Fredrik

Reinfeldt

16

387,9

Taani

HelleThorning - Schmidt

21

239,2

Norra

Jens

Stoltenberg

15

349,1

14,0

54,7

SKP

n

=

−

0,51 0,05

p =

Võtta vastu H

0. Nime pikkus n

ei mõjuta SKP-d .

Aasta 2011

Näide:

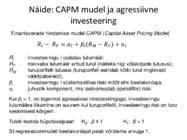

CAPM mudel ja agressiivne

investeering Finantsvarade hindamise mudel CAPM (Capital

Asset Pricing Model)

𝑅𝑖 − 𝑅𝐹 = 𝛼𝑖 + 𝛽𝑖(𝑅𝑀 − 𝑅𝐹) + 𝑢𝑖

R

i

investeeringu i

oodatav

tulumäär ;

R

F

riskivaba tulumäär antud turul (näiteks riigi võlakirjade

tulusus );

R

M

turuportfelli tulusus (turuportfell esindab kõiki turul ringlevaid

väärtpabereid );

β

i

investeeringu i

süstemaatilise riski mõõt ehk

beetakordaja ;

u

i

juhuslik komponent, mis iseloomustab spetsiifilist riski.

Kui

β

i > 1, on tegemist agressiivse investeeringuga: investeeringu

tulumäära liikumine on suurem kui turuportfellil, investeeringu risk on turu

keskmisest kõrgem.

Tuleb testida hüpoteesipaari H

0: β ≤ 1

H

1: β > 1

St regressioonmudeli beetakordajat peab võrdlema arvuga 1.

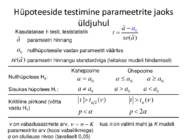

Hüpoteeside

testimine parameetrite jaoks

üldjuhul

0

ˆ

ˆ

( )

a

t

se a

a

−

=

Kasutatakse t- testi, teststatistik

nullhüpoteesile vastav parameetri väärtus

ˆ

( )

se a parameetri hinnangu standardviga (leitakse mudeli hindamisel)

parameetri hinnang

0

0

0

a

a

a

a

a

a

=

Nullhüpotees H

0:

Sisukas hüpotees H

1:

Kriitiline piirkond (võtta

vastu H

1)

0

0

0

2

| |

( )

( )

2

a

a

a

a

a

a

t

t

t

t

p

p

Kahepoolne

Ühepoolne

0

ˆa

a

ν on vabadusastmete arv, kus n on valimi maht ja K mudeli

parameetrite arv (koos vabaliikmega)

α on olulisuse nivoo (tavaliselt 0,05)

n

K

= −

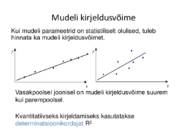

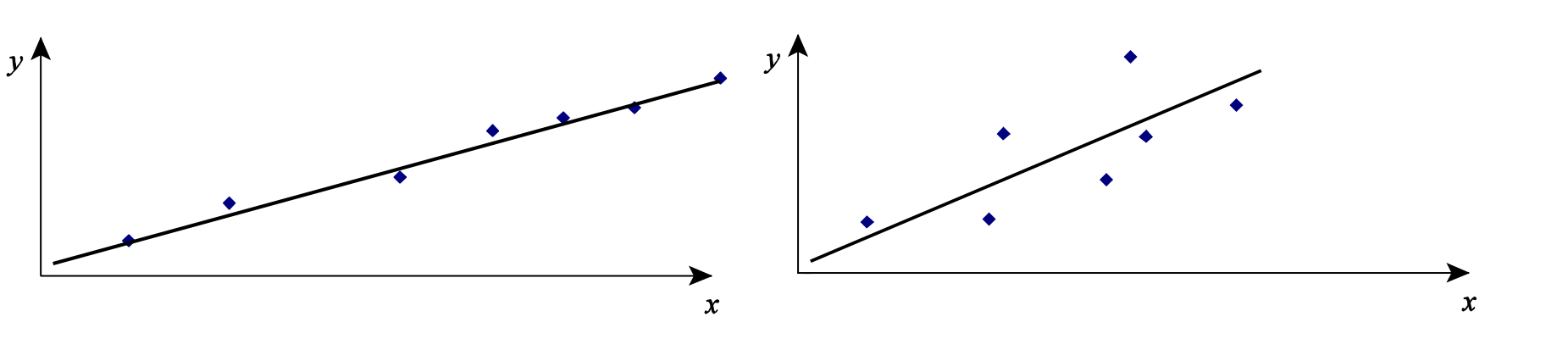

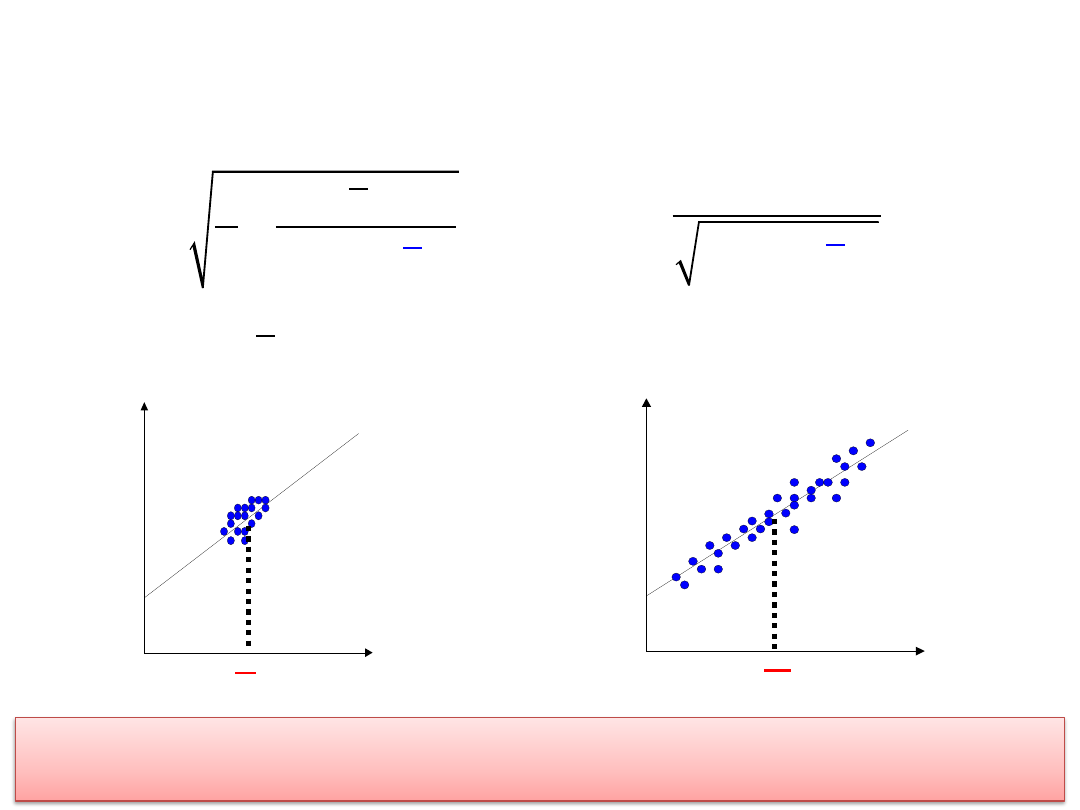

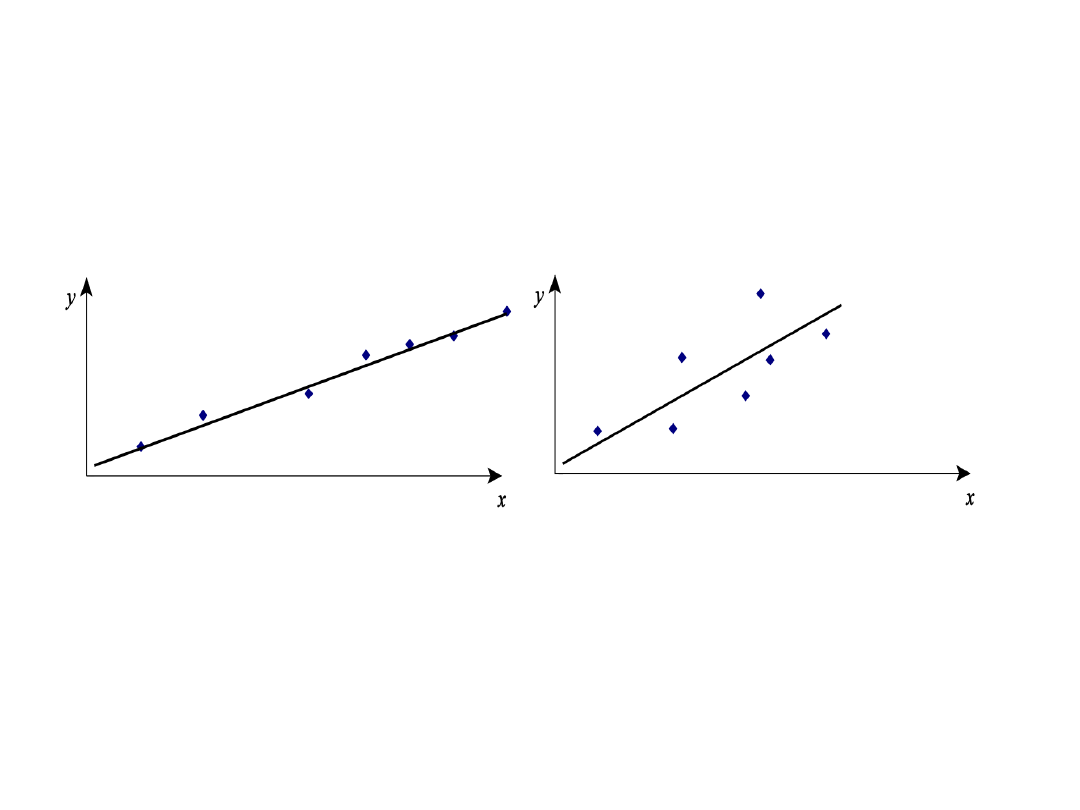

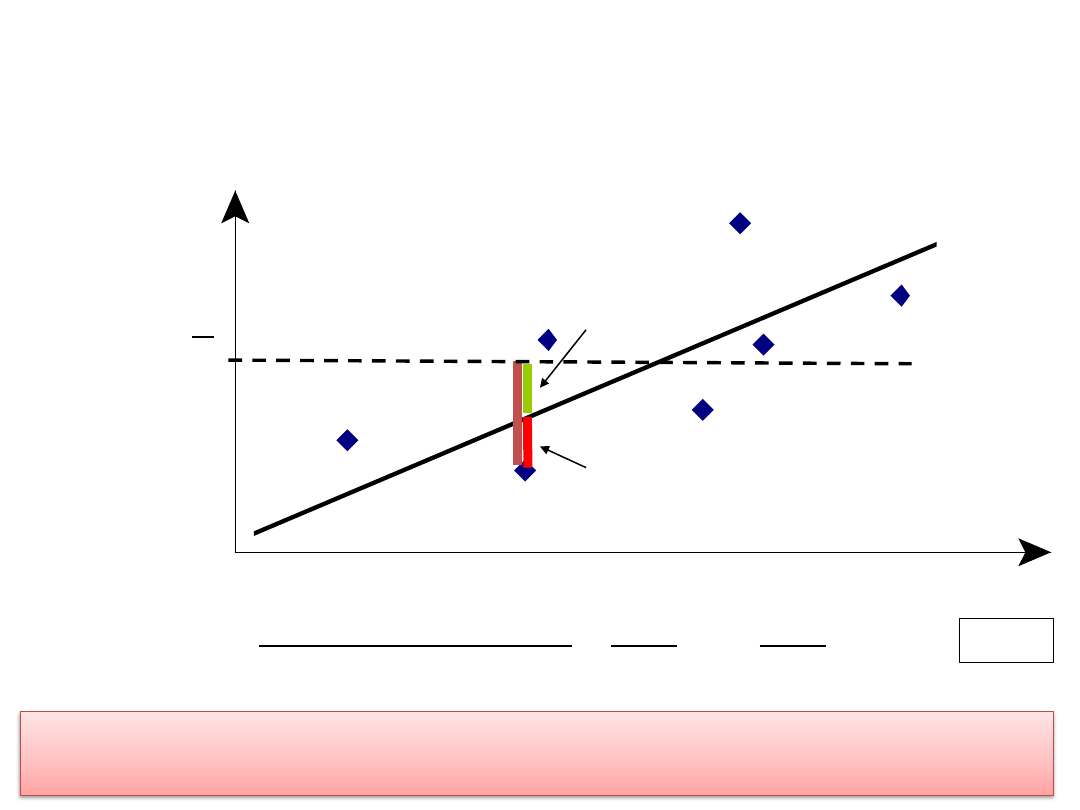

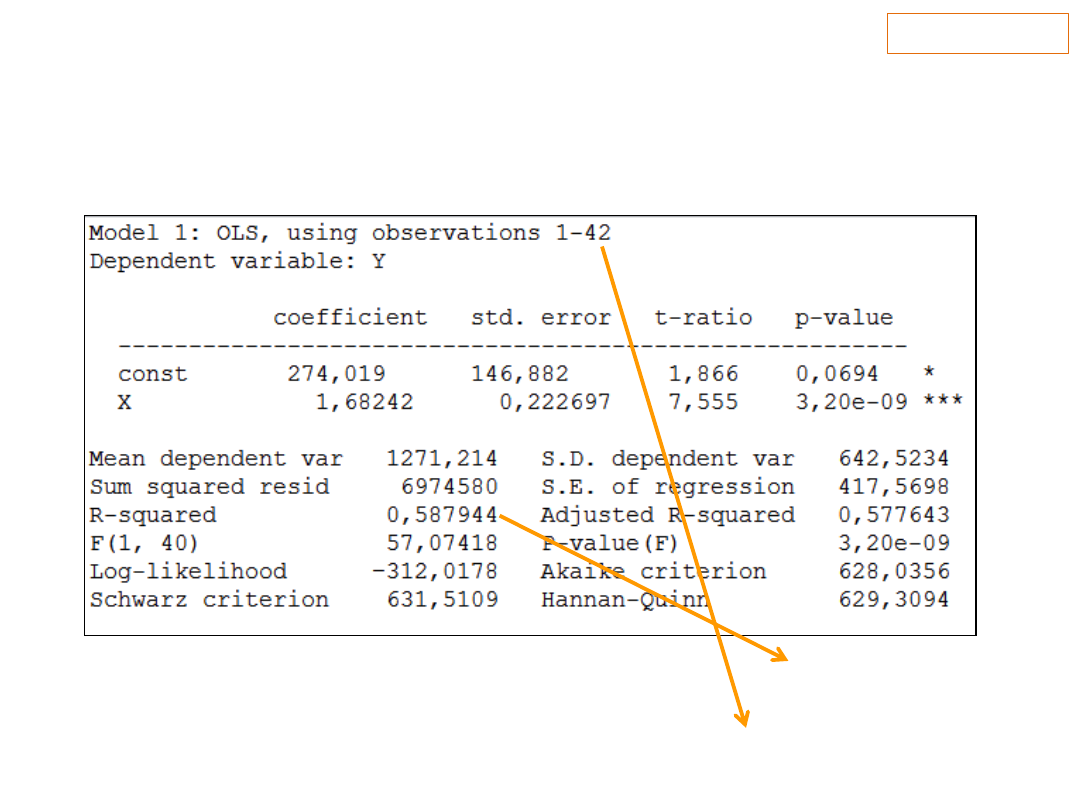

Mudeli kirjeldusvõime

Kui mudeli

parameetrid on statistiliselt olulised, tuleb

hinnata ka mudeli kirjeldusvõimet.

Kvantitatiivseks kirjeldamiseks kasutatakse

determinatsioonikordajat R2.

Vasakpoolsel joonisel on mudeli kirjeldusvõime suurem

kui parempoolsel.

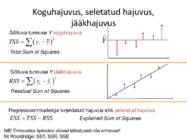

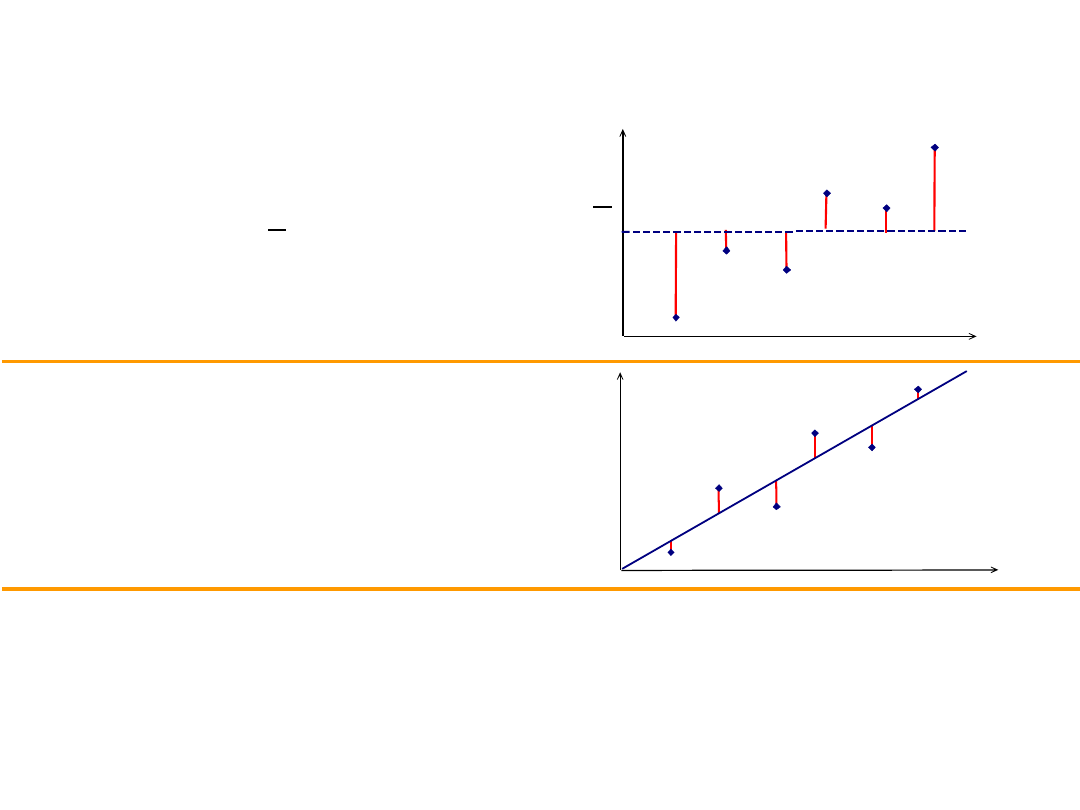

Koguhajuvus , seletatud

hajuvus ,

jääkhajuvus (

)2

i

TSS

y

y

=

−

Total Sum of Squares

Sõltuva tunnuse Y koguhajuvus

Y

(

)2

ˆ

i

i

RSS

y

y

=

−

Residual Sum of Squares

Sõltuva tunnuse Y jääkhajuvus

Regressioonmudeliga kirjeldatud hajuvus ehk seletatud hajuvus

ESS

TSS

RSS

=

−

Explained Sum of Squares

NB! Erinevates õpikutes võivad tähistused olla erinevad!

Nt Wooldridge: SST, SSR, SSE

Determinatsioonikordaja R2

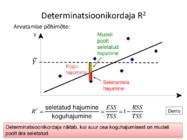

Arvutamise põhimõte:

y

Kogu

hajumine

Seletamata

hajumine

Mudeli

poolt

seletatud

hajumine

2

1

ESS

RSS

R

TSS

TSS

=

=

= −

seletatud hajumine

koguhajumine

Determinatsioonikordaja näitab, kui suur osa koguhajumisest on mudeli

poolt ära seletatud.

Y

Demo

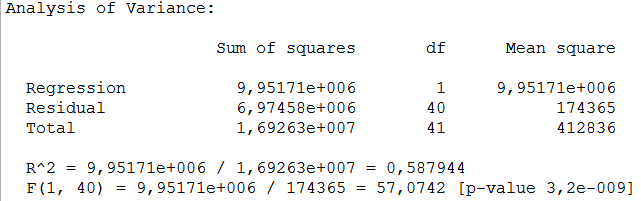

Determinatsioonikordaja programmis Gretl

Ruutude summasid näeb

ANOVA tabelis, peale mudeli hindamist Analysis -> ANOVA

ESS

RSS

TSS

houthakker.gdt

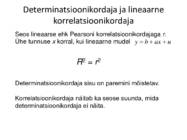

Determinatsioonikordaja ja lineaarne

korrelatsioonikordaja

Seos lineaarse ehk

Pearsoni korrelatsioonikordajaga r.

Ühe tunnuse x korral, kui lineaarne mudel

R2 = r2

Determinatsioonikordaja sisu on paremini mõistetav.

Korrelatsioonikordaja näitab ka seose suunda, mida

determinatsioonikordaja ei näita.

y

b

ax

u

= +

+

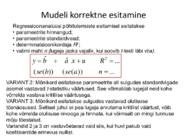

Mudeli korrektne esitamine2

ˆ

ˆ

...

( ( ))

( ( ))

...

y

b

a x

u

R

se b

se a

n

=

+

+

=

=Regressioonanalüüsi põhitulemuste esitamisel esitatakse

• parameetrite hinnangud;

• parameetrite standardvead;

• determinatsioonikordaja R2;

• valimi maht n (lugeja jaoks vajalik, kui soovib t-testi läbi viia).

VARIANT 2: Mõnikord esitatakse parameetrite all sulgudes standardvigade

asemel vastavad t-

statistiku väärtused. See võimaldab lugejal neid kohe

võrrelda vastava

kriitilise väärtusega.

VARIANT 3: Mõnikord esitatakse sulgudes vastavad olulisuse

tõenäosused . Sellisel juhul ei pea lugeja

arvutama kriitilist väärtust, võib

kohe võrrelda olulisuse nivooga ja hinnata, kui võimsalt on mingi tunnuse

mõju tõestatud.

Variandid 2 ja 3 on vastuvõetavad vaid siis, kui huvi pakub vaid

koefitsientide erinevus nullist.

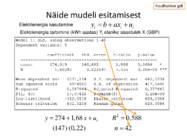

Näide mudeli esitamisest2

274 1,68

0,588

(147) (0, 22)

42

t

y

x

u

R

n

=

+

+

=

=

Elektrienergia kasutamine

i

i

i

yb ax

u

= +

+

Elektrienergia tarbimine (kWh aastas) Y, elanike sissetulek X (GBP)

houthakker.gdt

Näide mudeli esitamisest

Elektrienergia kasutamine

i

i

i

y

b ax

u

= +

+

Elektrienergia tarbimine (kWh aastas) Y, elanike sissetulek X (GBP)

2

274 1,68

0,588

(147) (0, 22)

42

t

y

x

u

R

n

=

+

+

=

=

houthakker.gdt

Näide mudeli esitamisest

Elektrienergia kasutamine

i

i

i

y

b ax

u

= +

+

Elektrienergia tarbimine (kWh aastas) Y, elanike sissetulek X (GBP)

2

274 1,68

0,588

(147) (0, 22)

42

t

y

x

u

R

n

=

+

+

=

=

houthakker.gdt

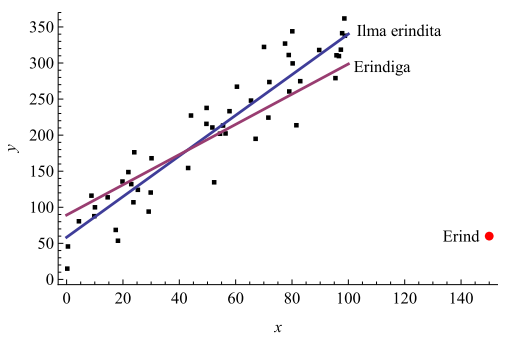

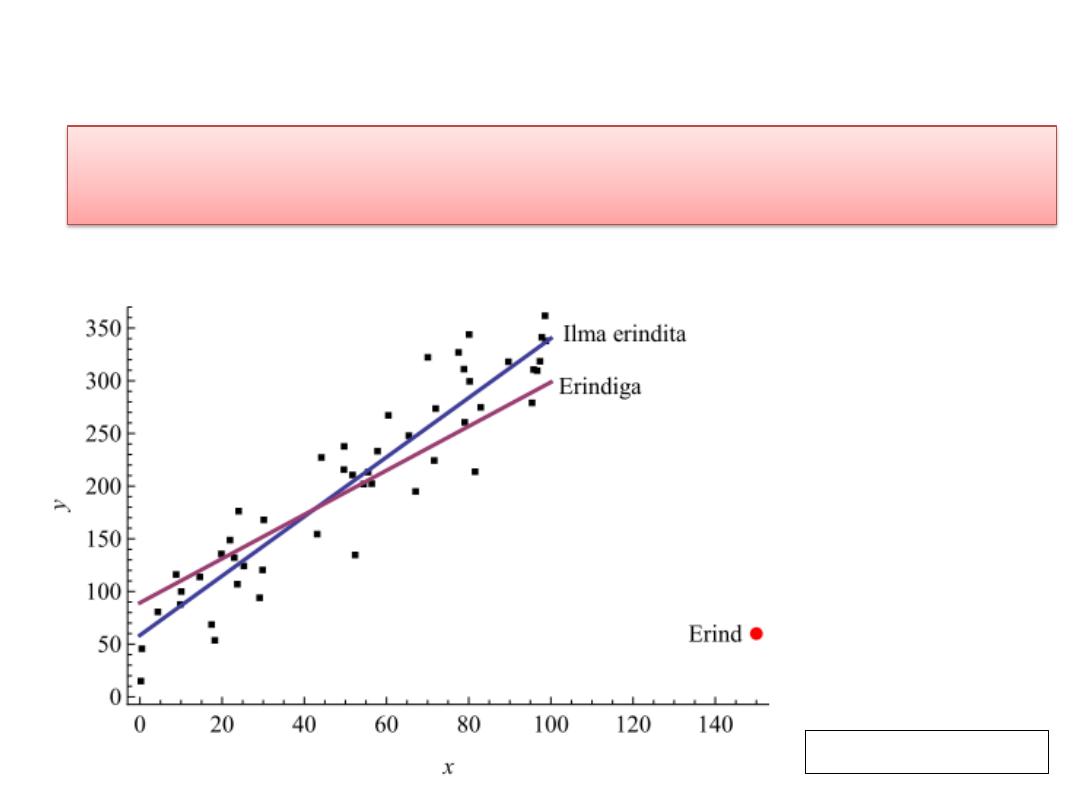

Erindi mõju

Üks

erind võib oluliselt mõjutada regressioonmudeli parameetrite

hinnanguid.

ˆ 2,8

58

ˆ 2,1

89

y

x

y

x

=

+

=

+

Demo: erindi mõju

Vabaliikme olulisus

Vabaliikme statistilist olulisust

lineaarses mudelis enamasti

ei

kontrollita , sest ilma vabaliikmeta lineaarset mudelit enamasti ei

kasutata.

Vabaliikme olemasolu on vajalik vähimruutude meetodi kasutamise

seisukohalt. Vabaliige garanteerib

, et regressioonijääkide summa

0.

i

i

u =

Mitmete regressioonanalüüsi käigus leitavate suuruste valemite (nt

determinatsioonikordaja) tuletamisel kasutatakse seda omadust.

Demo: vabaliikme olulisus

Vabaliikmega ja ilma, näide0

i

i

u =

52,7

i

i

u =

i

i

i

y

b ax

u

= +

+

i

i

i

y

ax

u

=

+

houthakker.gdt

Regressioon läbi

nullpunkti Mõnikord tuleb siiski hinnata lineaarset mudelit, kus teatud

kaalutlustest lähtudes peab vabaliige

puuduma .

Seda nimetatakse

regressiooniks läbi nullpunkti (Regression

through the

Origin , RTO) ja sellise mudeli

üldkuju ühe tunnuse

korral on

y

ax

u

=

+

ˆy ax

=

Deterministlik komponent on võrdeline seos

2

y

x

=

?

0

i

i

u =

Testida, kas

Determinatsioonikordaja kasutamine

küsitav. Erinevad

paketid arvutavad

erinevalt.

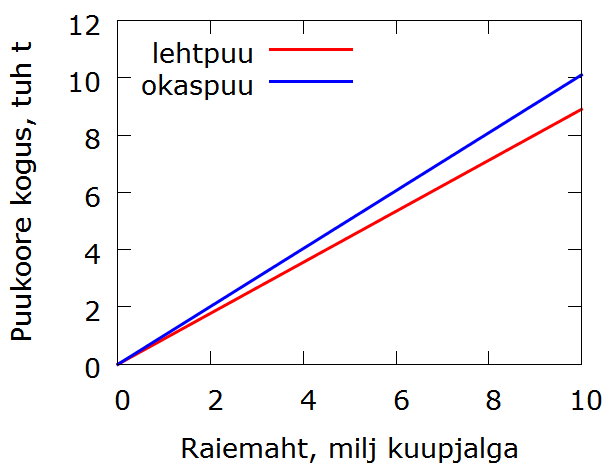

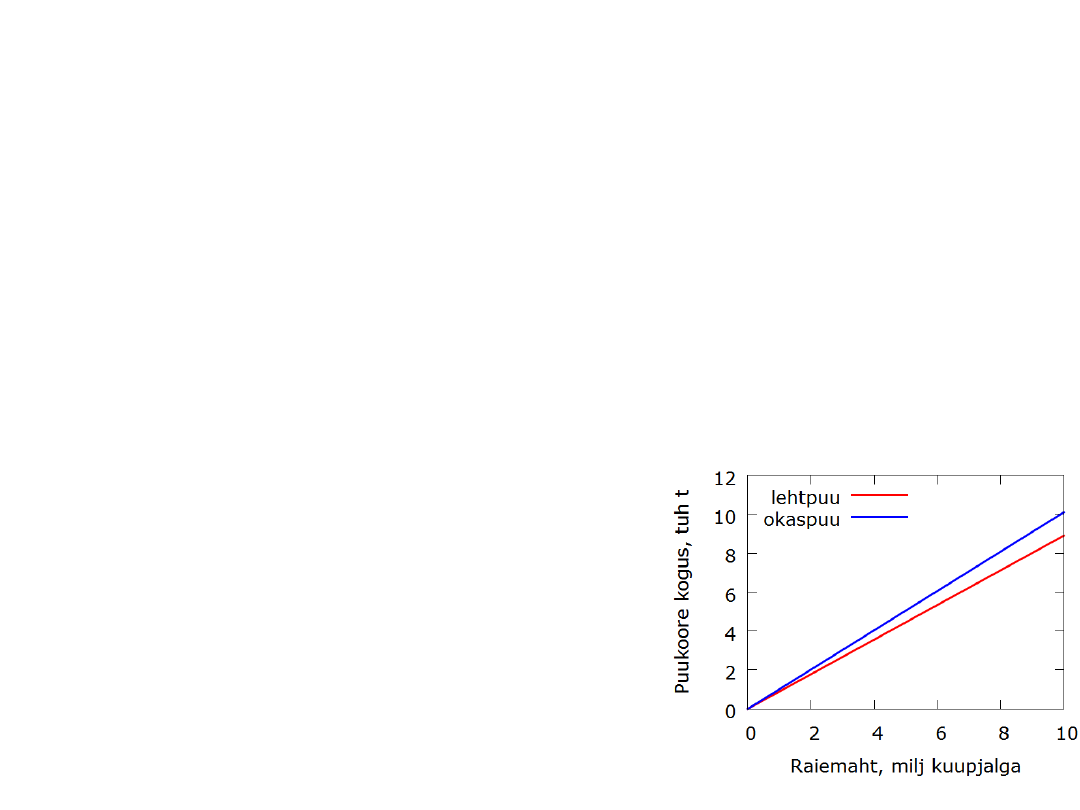

Näide: regressioon läbi nullpunkti

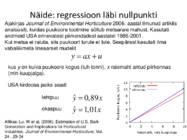

Ajakirjas Journal of

Environmental Horticulture 2006. aastal ilmunud artiklis

analüüsiti, kuidas

puukoore tootmine sõltub

metsaraie mahust . Kasutati

andmeid USA erinevatest piirkondadest aastatel 1986-2001.

Kui metsa ei raiuta, siis puukoort turule ei tule. Seepärast kasutati ilma

vabaliikmeta lineaarset mudelit

y

ax

u

=

+

ˆ 0,89

ˆ 1,01

y

x

y

x

=

=

kus y on kuiva puukoore kogus (tuh tonni), x

raiemaht antud piirkonnas

(mln kuupjalga).

USA kirdeosa jaoks saadi

lehtpuu okaspuu Allikas: Lu, W et al, (2006), Estimation of U.S.

Bark Generation and Implications for Horticultural

Industries, Journal of Environmental Horticulture, Vol.

24 , 29-34

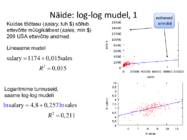

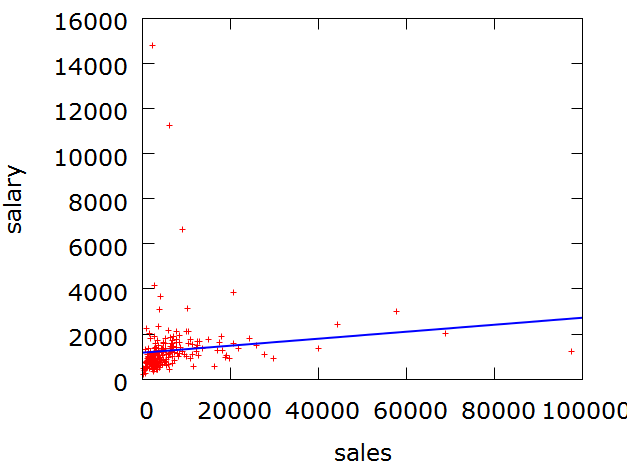

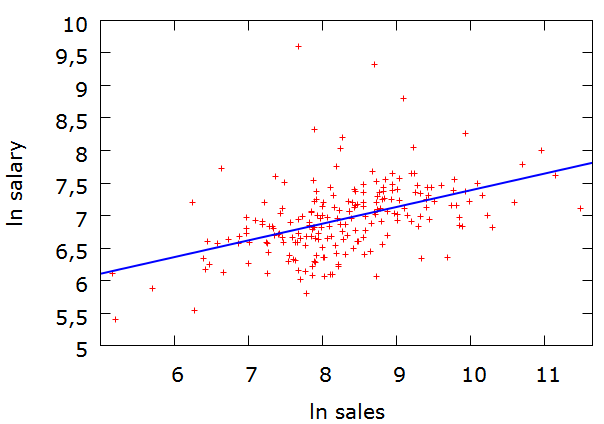

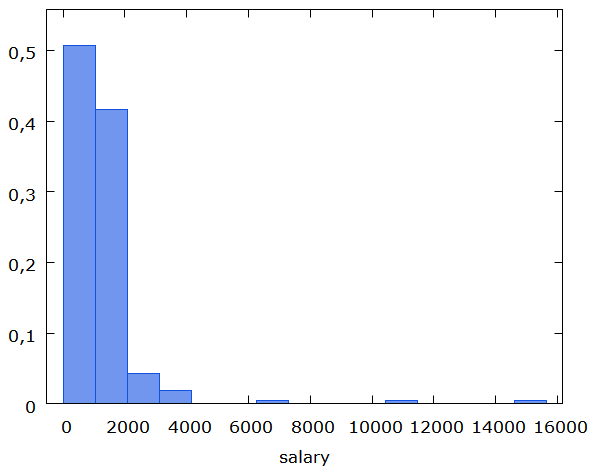

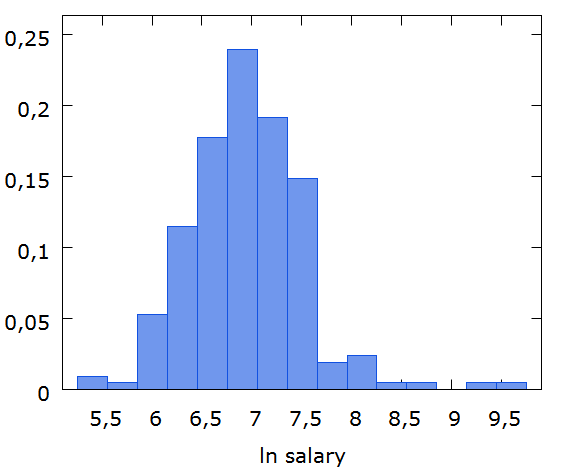

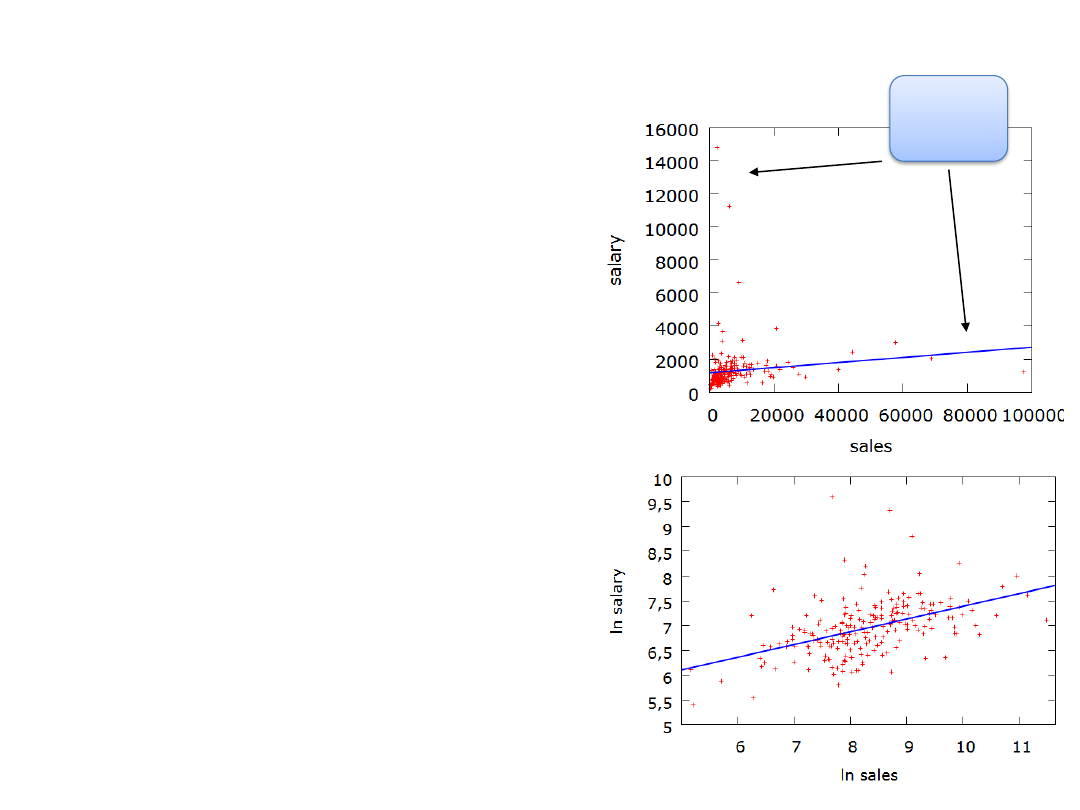

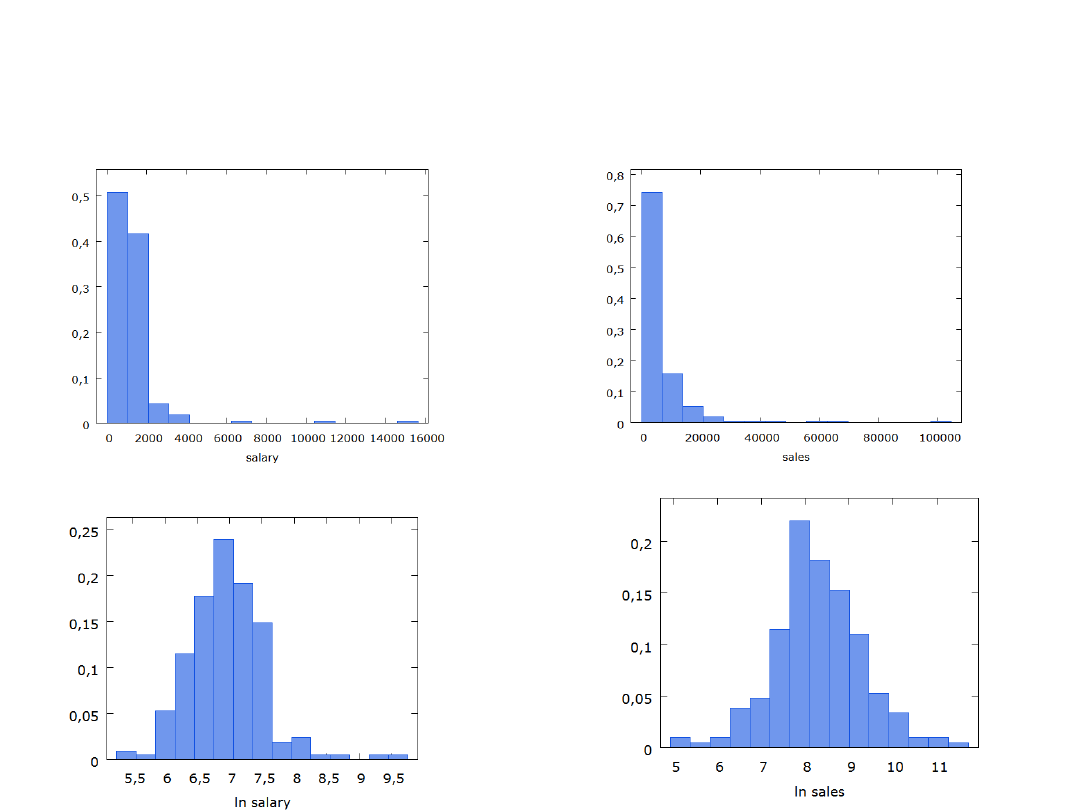

LINEARISEERITAVAD MUDELIDNäide: log-log mudel, 12

salary

1174

0,015sales

0,015

R

=

+

=

Lineaarne mudel

esinevad

erindid Kuidas

töötasu (salary, tuh $) sõltub

ettevõtte müügikäibest (

sales , mln $)

209 USA ettevõtte andmed.

2

salary

4,8 0, 257

sale

ln

ln

s

0, 211

R

=

+

=

Logaritmime tunnuseid,

saame log-log mudeli

Näide: log-log mudel, 2

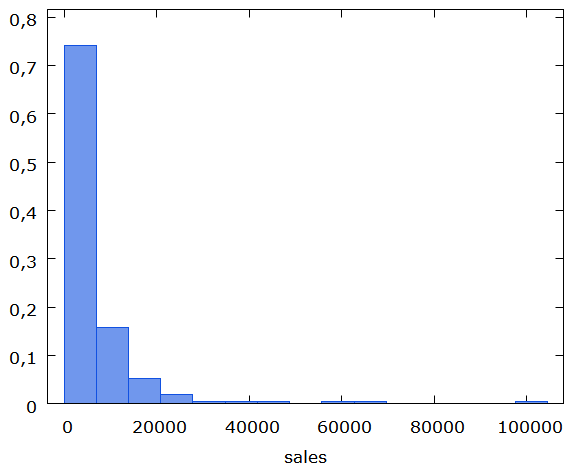

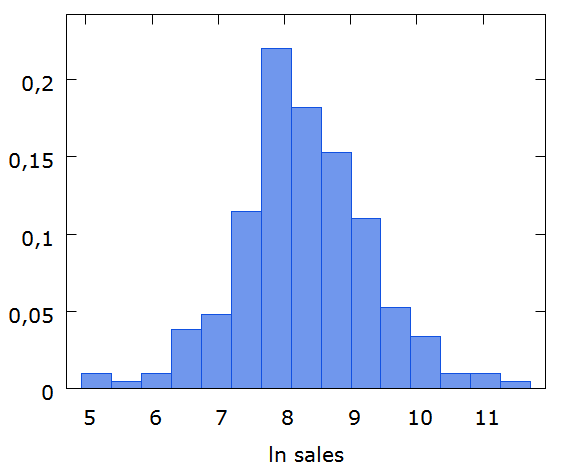

Logaritmimata tunnused on väga asümmeetrilised. Sagedusdiagrammid:

salary

sales

Logaritmitud tunnused on sümmeetrilisemad

ln(salary)

ln(sales)

log-log mudeli kordaja tõlgendus

salary

1174

0,015sales

=

+

Lineaarne mudel

Kui

käive tõuseb 1 mln $ võrra, siis

töötasu tõuseb 0,015 tuh $ võrra

Kuidas töötasu (salary, tuh $) sõltub ettevõtte käibest (sales, mln $).

l salary

4,8 0, 257

sales

n

ln

=

+

log-log mudel

Kui käive tõuseb 1%, siis

töötasu tõuseb 0,257%

Log-log

mudeli kordaja näitab, mitu % muutub Y, kui X suureneb 1%.

See on

elastsuskordaja .

Lineaarne mudel:

piirkalduvus on

konstantne .

Log-log mudel: elastsuskordaja on konstantne.

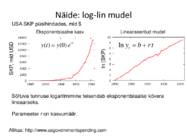

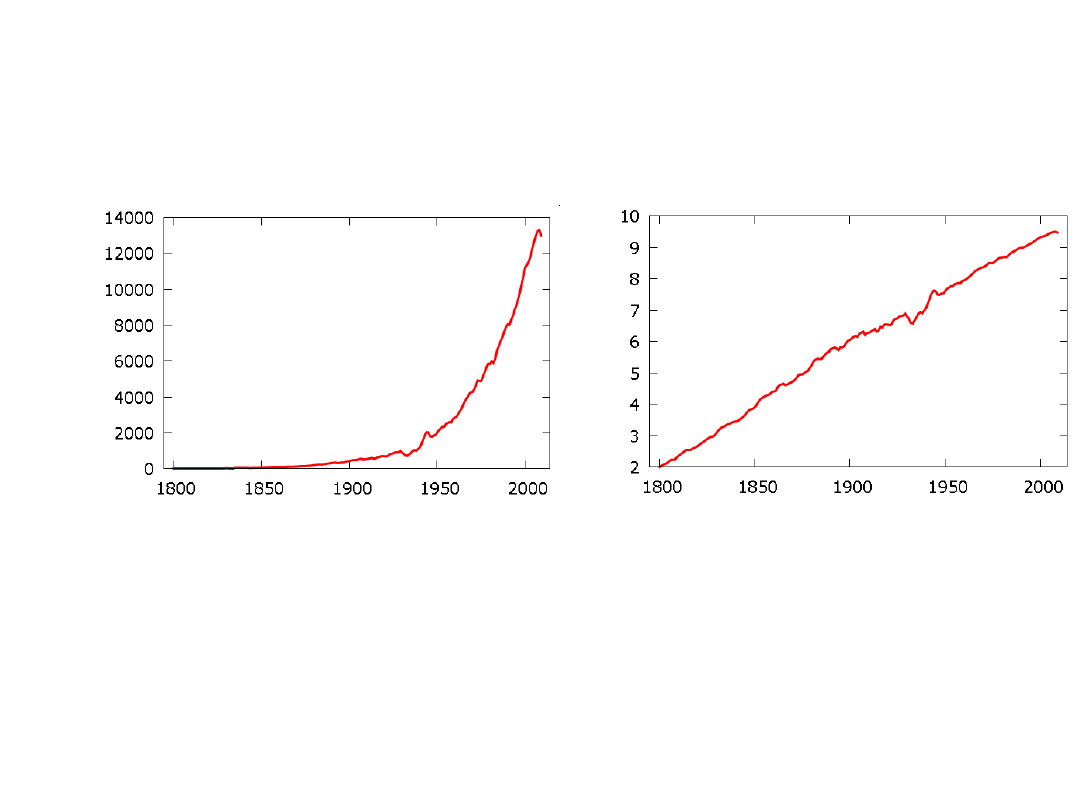

Näide: log-lin mudel

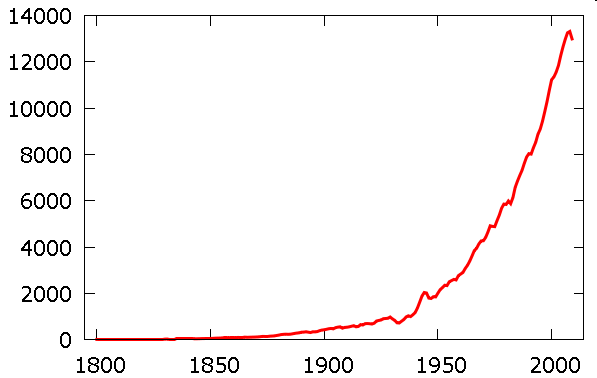

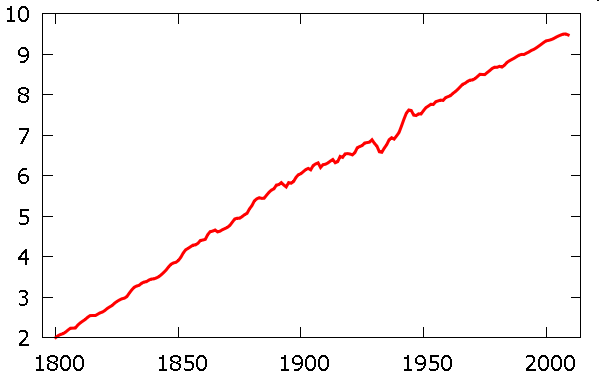

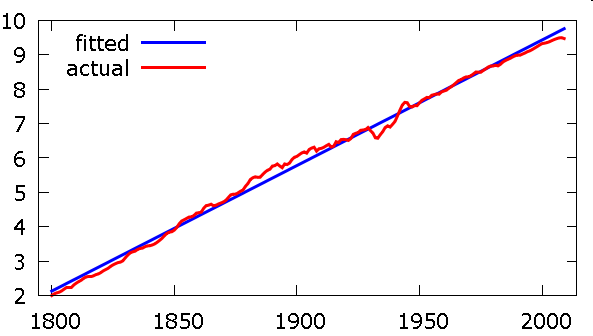

USA SKP püsihindades, mld $

Allikas: http://www.usgovernmentspending.com

ln

(SKP

)

Sõltuva tunnuse

logaritmimine teisendab eksponentsiaalse kõvera

lineaarseks.

ln

t

y

b

r t

= +

Eksponentsiaalne kasv

( )

(0)

rt

y t

y

e

=

Lineariseeritud mudel

SK

P

, mld

USD

Parameeter r

on

kasvumäär .

Eksponentsiaalse mudeli lineariseerimine

( )

(0)

rt

y t

y

e

=

(

)

ln ( )

ln

(0)

rt

y t

y

e

=

ln ( )

ln (0)

ln

rt

y t

y

e

=

+

ln ( )

ln (0)

y t

y

rt

=

+

ln (0)

b

y

=

ln ( )

y t

b

rt

= +

log-

lin mudel, sõltumatu tunnus aeg t

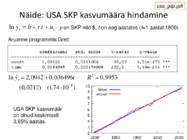

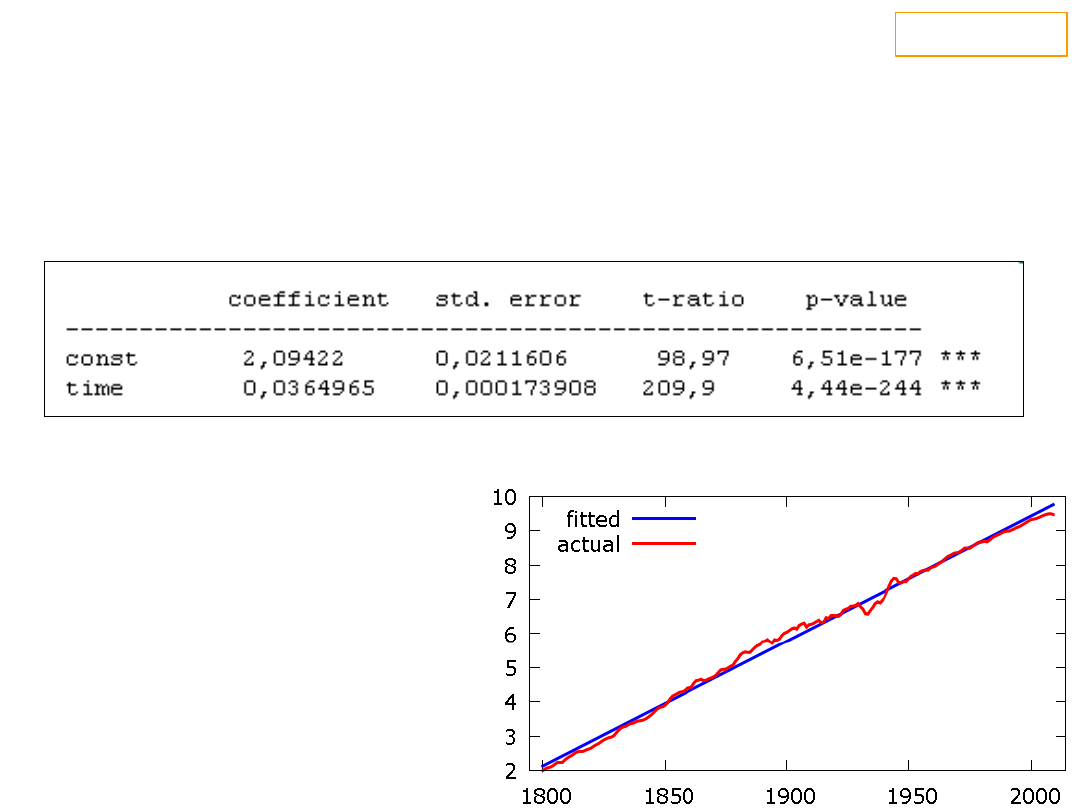

Näide: USA SKP kasvumäära hindamine

ln

t

t

y

b

r t

u

= +

+

y on SKP mld $, t on aeg aastates (t=1 aastal 1800)

Aruanne programmis Gretl

USA SKP kasvumäär

on olnud keskmiselt

3,65% aastas.

2

4

ˆ

ln

2,0942

0,036496

0,9953

(0,0212)

(1,74 10 )

t

y

t

R

−

=

+

=

usa_gdp.gdt

Tähtsamad ökonomeetrias kasutatavad

lineariseeritavad mudelid

2

lineaarne mudel

log-log mudel ln

ln

log-lin mudel ln

1

1

lin-log mudel

ln

1

1

1

hüperboolne mudel

x

y

b

ax

u

a

a

y

y

y

b

a

x

u

a

a

x

y

b

ax

u

ay

ax

y

b

a

x

u

a

a

x

y

y

b

a

u

a

a

x

x

xy

= +

+

= +

+

= +

+

= +

+

= +

+

−

−

Piirkalduvus

y

x

Elastsus y x

x y

Mudeli kuju

Mudeli nimetus

Muud lineariseeritavad mudelid2

2

i

i

i

i

i

i

i

i

y

a

bz

u

z

x

y

a

bx

u

= +

+

→

= →

= +

+

i

i

i

i

i

i

i

i

y

a

b z

u

z

x

ya

bx

u

= +

+ →

= →

= +

+

Korrata logaritme!

Mudelite

interpreteerimiseks PEAB OSKAMA ümber

käia logaritmidega.

Moodles on materjal

logaritmide kordamiseks:

valemid ja harjutused (2 lk).

Kõik kommentaarid