ja sisukas hüpotees. Korrelatsioonikordaja statistilise olulisuse kontrollimine seisneb hüpoteeside paari H0: r = 0; H1: r ≠ 0; kontrollimises 18. Regressioonanalüüs ja regressioonmudeli komponendid. Regressioonmudel koosneb deterministlikust ja juhuslikust komponendist. Y = deterministlik komponent + juhuslik komponent Tinglik keskväärtus on deterministlik komponent y=E[Y|X]+u Näiteks lineaarne regressioonmudel y=ax+b + u ax+b - deterministlik komponent ehk tinglik keskväärtus u - juhuslik komponent Regressioonanalüüs uurib suuruste vahelist sõltuvust ja võimalusi selle funktsionaalseks kirjeldamiseks etteantud valemi põhjal. Regressioonanalüüsi käigus leitakse regressioonmudeli deterministlik komponent, st leitakse vastava matemaatilise funktsiooni parameetrite hinnangud. 19. Vähimruutude meetodi olemus.

Kvantitatiivseks kirjeldamiseks kasutatakse determinatsioonikordajat R2. Determinatsioonikordaja näitab, kui suur osa koguhajumisest on mudeli poolt ära seletatud. RSS/TSS = R2 29. Mudeli korrektne esitamine. Regressioonanalüüsi põhitulemuste esitamisel esitatakse: · parameetrite hinnangud · parameetrite standardvead · determinatsioonikordaja R2 · valimi maht n (lugeja jaoks vajalik, kui soovib t-testi läbi viia) 30. Regressioon läbi nullpunkti. Mõnikord tuleb siiski hinnata lineaarset mudelit, kus teatud kaalutlustest lähtudes peab vabaliige puuduma. Seda nimetatakse regressiooniks läbi nullpunkti (Regression through the Origin, RTO) ja sellise mudeli üldkuju ühe tunnuse korral on y=ax+u. Deterministlik komponent on võrdeline seos ykatusega=ax. 31. Seletavate tunnuste astmeid, ruutjuurt ja pöördväärtust sisaldava mittelineaarse mudeli lineariseerimise võtted. 32

iseloomustava keskruuduga. 25) Determinatsioonikordaja, selle arvutus ja tõlgendamine Kui suur osa koguhajumisest on mudeli poolt ära seletatud. R = ESS/TSS = 1 - RSS/TSS. R = r. Puudus: lisades mudelisse uusi tunnuseid alati suureneb 26) Mudeli korrektne esitamine Regressioonanalüüsi põhitulemuste esitamisel esitatakse: Parameetrite hinnangud, parameetrite standardvead, determinatsioonikordaja R2, valimi maht n 27) Regressioon läbi nullpunkti Ühe tunnuse korral y = ax + u Deterministlik komponent on võrdeline seos y = ax (Vabaliige garanteerib, et regressioonjääkide summa u = 0 ) 28) Seletavate tunnuste astmeid, ruutjuurt ja pöördväärtust sisaldava mittelineaarse mudeli lineariseerimise võtted (loeng 2) Tunnuste logaritmimine, mille tulemusena saame log-log mudeli. Log-log mudeli kordaja näitab, mitu % muutub Y, kui X suureneb 1%. See on elastsuskordaja. Log-

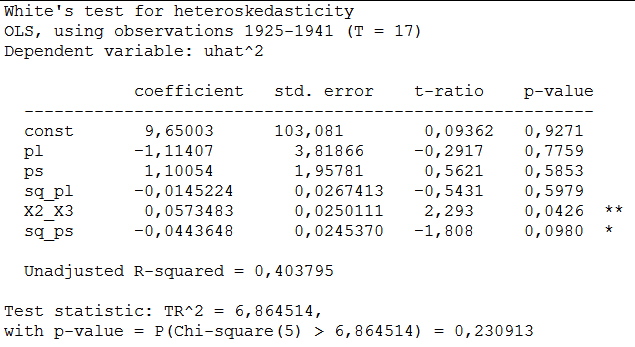

rikutud on eksogeensuse tingimus, st regressorid ja juhuslikud liikmed pole sõltumatud 9. Millised klassikalise lineaarse mudeli eeldused saab võtta kokku ühte lausesse: "Juhuslikud liikmed peavad olema jaotunud ühtlaselt ja sõltumatult keskväärtusega 0 ning konstantse dispersiooniga σ2" lühidalt - iid (Independent and Identically Distributed) juhuslike liikmete keskväärtus = 0, homoskedastiivsus, juhuslike liikmete autokor puudumine 10. Näiv regressioon võib tekkida kui regressioonmudeli hindamisel kasutatakse mittestatsionaarseid aegridu 11. Kui regressiooni juhuslike liikmete dispersioon ei ole konstantne, siis esineb heteroskedast. 12. Kui esineb heteroskedastiivsus, siis parameetrite hinnangud on nihketa, parameetrite standardvead on valed 13. Heteroskedastiivsuse testimiseks kasutati White'i testi. Järeldus - Heteroskedastiivsust ei esine p>0,05 14

Harilik lineaarne regressioonmudel Loenguplaan • Seos kahe tunnuse vahel – kovariatsioon – korrelatsioon • Harilik lineaarne regressioonmudel – Vähimruutude meetod parameetrite hinnangute leidmiseks – Parameetrite tõlgendamine – Standardvead, usalduspiirid – Parameetrite statistilise olulisuse kontrollimine – Determinatsioonikordaja – Mudeli korrektne esitamine – Erindi mõju – Vabaliikme olulisus – Mittelineaarsed lineariseeritavad mudelid Kovariatsioon = E ( X − X )

· Seos kahe tunnuse vahel kovariatsioon korrelatsioon Harilik lineaarne · Harilik lineaarne regressioonmudel Vähimruutude meetod parameetrite hinnangute leidmiseks regressioonmudel Parameetrite tõlgendamine

TALLINNA TEHNIKAÜLIKOOL Majandusteaduskond Rahandus ja majandusteooria instituut Matemaatika, statistika ja ökonomeetria õppetool Laura Kallasvee, Liisi Saksakulm BRUTOPALKADE SEOS HARIDUSE, SOO JA ELUKOHAGA EESTI MAAKONDADE LÕIKES AASTATEL 2005-2008 Ökonoomeetriline projekt Juhendaja: dotsent Ako Sauga Tallinn 2014 SISUKORD SISSEJUHATUS.........................................................................................................................4 1. REGRESSIOONANALÜÜS..................................................................................................7 1.1. Ökonomeetriline mudel....................................................................................................7 1.2. Töös kasutatavad andmed..........................................

Ökonomeetria-BA. Harjutusülesande koos lahendustega Koostanud: Tiiu Paas Ülesanne 1. Analüüsime regressioonimudelit Yi 800 0.93 X i 50 Di 0.01Di X i uˆ i , i 1,2,..,100 , (t ) (22.54) (2.34) (0.56) R 2 0.82, F 15.342 ( p 0.001) kus Y – küsitletu tarbimine eurodes, X – küsitletu sissetulek eurodesning D – küsitletu sugu (D = 1, kui mees ning D = 0, kui naine); t – statistiku kriitiliseks väärtuseks on t 0.025,96 1.99 . Vastake järgmistele küsimustele ning põhjendage vastuseid a) kas mudel on statistiliselt oluline olulisuse nivool 0.05; mida saate öelda mudeli kirjeldatuse taseme kohta. b) millised muutujad on statistilised olulised olulisuse nivool 0.05; c) Leida muutuja X e

Kõik kommentaarid