Ökonomeetria testid vastused (0)

1. Regressioonmudelis y=B0+B1x+u

x - eksogeenne muutuja, y - endogeenne muutuja, u - juhuslik liige

2. Milline hinnangute omadus mida iseloomustab? efektiivus - hinnangute hajuvust, nihe -

süstemaatilist viga, mõjusus - hinnangute koondumist suurte valimite korral

3. Asümptootiline omadus kehtib juhul, kui valimi maht läheneb lõpmatusele

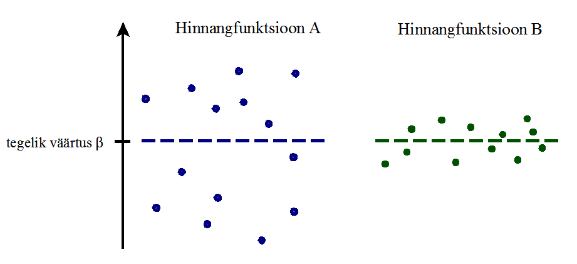

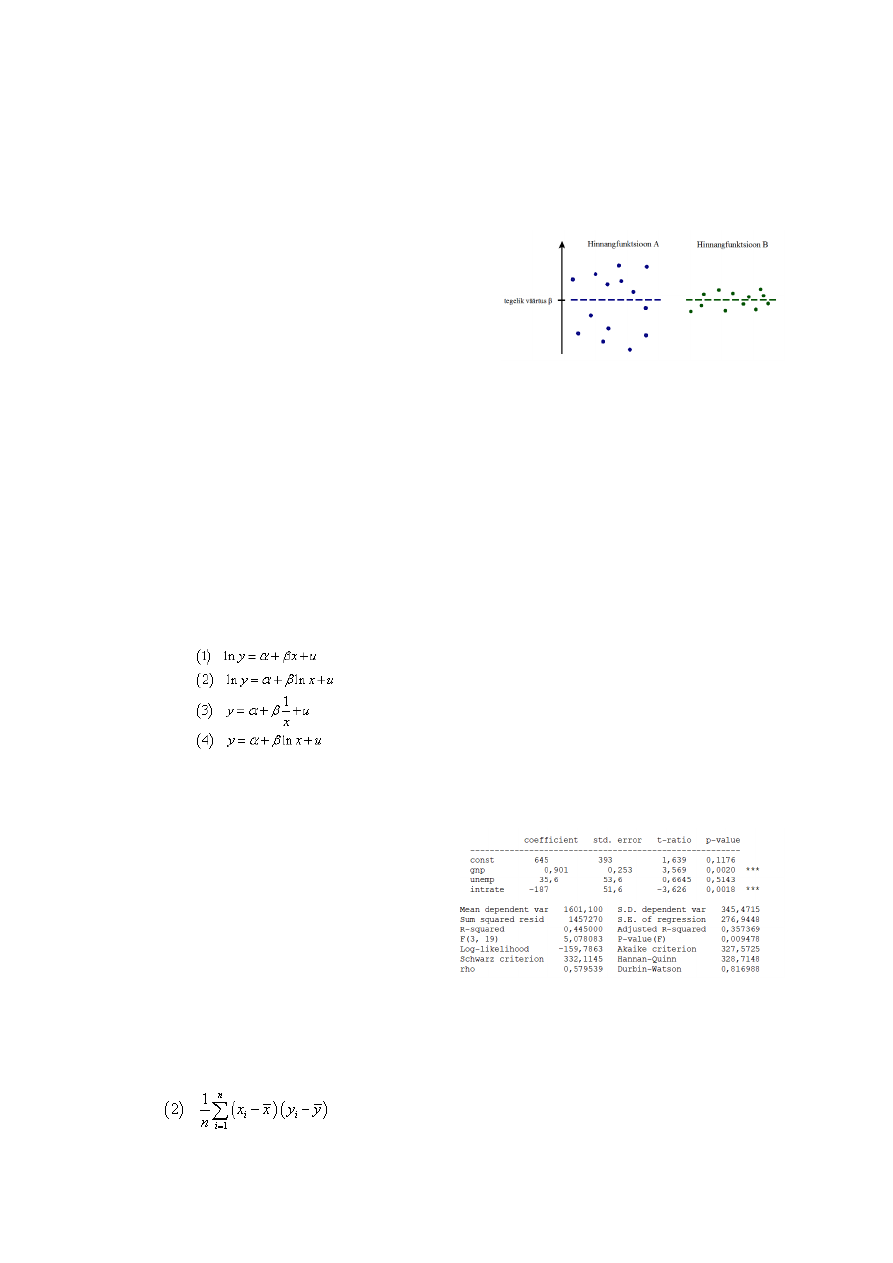

4. Sinised punktid - hinnangfunktsiooni A abil

saadud hinnanguid ja sinine kriipsjoon on nende

keskväärtus. Rohelised - funktsiooni B abil.

Hinnang A on nihketa, Hinnang B on nihketa,

Hinnang B on efektiivsem kui hinnang A

5. Valimi põhjal saab leida mudeli parameetrite

hinnangud

6. Ülikooli juhtkond soovis teada saada, kui palju tunde nädalas kulutavad üliõpilased

keskmiselt isesisvale tööle. Selleks küsitleti juhuslikult väljavalitud 50 üliõpilast. Nende

keskmine iseseisva töö tundide arv nädalas oli 15,3.

Tulemus 15,3 tundi nädalas on kõigi üliõpilaste keskmise nädalatundide arvu punkthinnang

7. Statistilise hüpoteesi kontrollimisel leiti valimi põhjal teststatistiku väärtus 3,4. kriitiline

väärtus nivool 0,05 on 2,5. Kumb hüpotees tuleb vastu võtta? – Sisukas hüpotees

8. Statistilise hüpoteesi kontrollimisel saadi teststatistiku väärtuseks 0,8. Sellele vastav

olulisuse tõenäosus on 0,07. Kumb hüpotees tuleb vastu võtta nivool 0,05? – H0

9. Hüpoteesiks oli, et nooremad inimesed võtavad laenu rohkem. Valimite põhjal leitud

teststatistiku väärtuseks saadi 2,5, millele vastav olulisuse tõenäosus on 0,007. Kas on

tõestatud, et nooremad inimesed võtavad kiirlaenu rohkem? Jah, nivool 0,01

10. I liiki viga - kehtiva H0 tagasilükkamine, II liiki viga - mittekehtiva H0 vastuvõtmine

1.

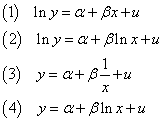

(1) → log-lin mudel,

(2) → log-log mudel

(3) → hüperboolne mudel

(4) → lin-log mudel

2. On leitud ökonomeetriline mudel y = 3,4 + 7,8 x + u

3,4 → vabaliikme hinnang, 7,8 → tõusuparameetri hinnang, y → sõltuv tunnus, x →

sõltumatu tunnus, u → juhuslik component

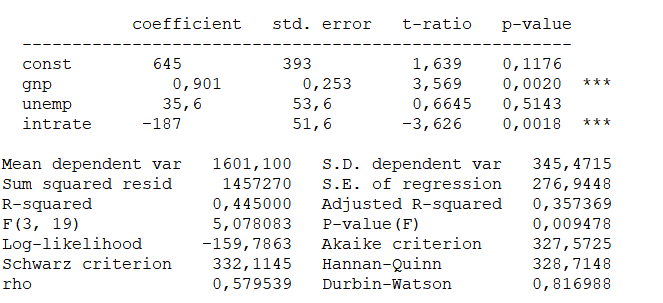

3. Gnp kordaja = 0,901, standardviga =

0,253, olulisuse p = 0,0020, on stat

oluline, unemp ei ole oluline, uute majade

arvu varieerumisest seletab mudel ära

44,5%, kui intressimäär suureneb 1

protsendipunkti võrra, siis uute majade

arv väheneb aastas 187 tuhande võrra

4. Vähimruutude meetod: Regressioonmudeli parameetrite hinnangud tuleb leida nii, et

vaatlusandmete ja mudeli põhjal leitud silutud väärtuste hälvete ruutude summa on minimal

5. Kui suure osa moodustab seletatud hajumine koguhajumisest, näitab determ. Kordaja

6. Kolme suuruse X, Y ja Z vahelised korrelatsioonikordajad on

rXY= 0,35, rXZ= -0,42, rYZ= -0,12. Kõige tugevam seos on X ja Z vahel

7.

Kovariatsiooni arvutusvalem

8. Mudeli parameetri b statistilise olulisuse kontrollimisel on t-testi sisukas hüpotees b ≠ 0

9. Regressioonanalüüsi käigus leitakse regressioonmudeli deterministlik komponent

10. Kui mudeli parameetri hinnangu standardviga on suurem, siis t-statistiku väärtus on nullile

lähemal

11. E[ Y | X ] - Juhusliku suuruse Y keskväärtus sõltub juhusliku suuruse X väärtustest.

12. Lineaarsest regressioonmudelist y=ax+b+u võib vabaliikme b eemaldada, kui:

Vabaliikmega mudelis on vabaliige mitteoluline, regressioonjoon läbib nullpunkti, Ilma

vabaliikmeta mudeli korral peab regressioonijääkide summa olema 0.

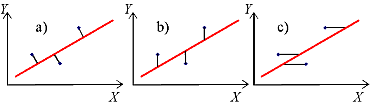

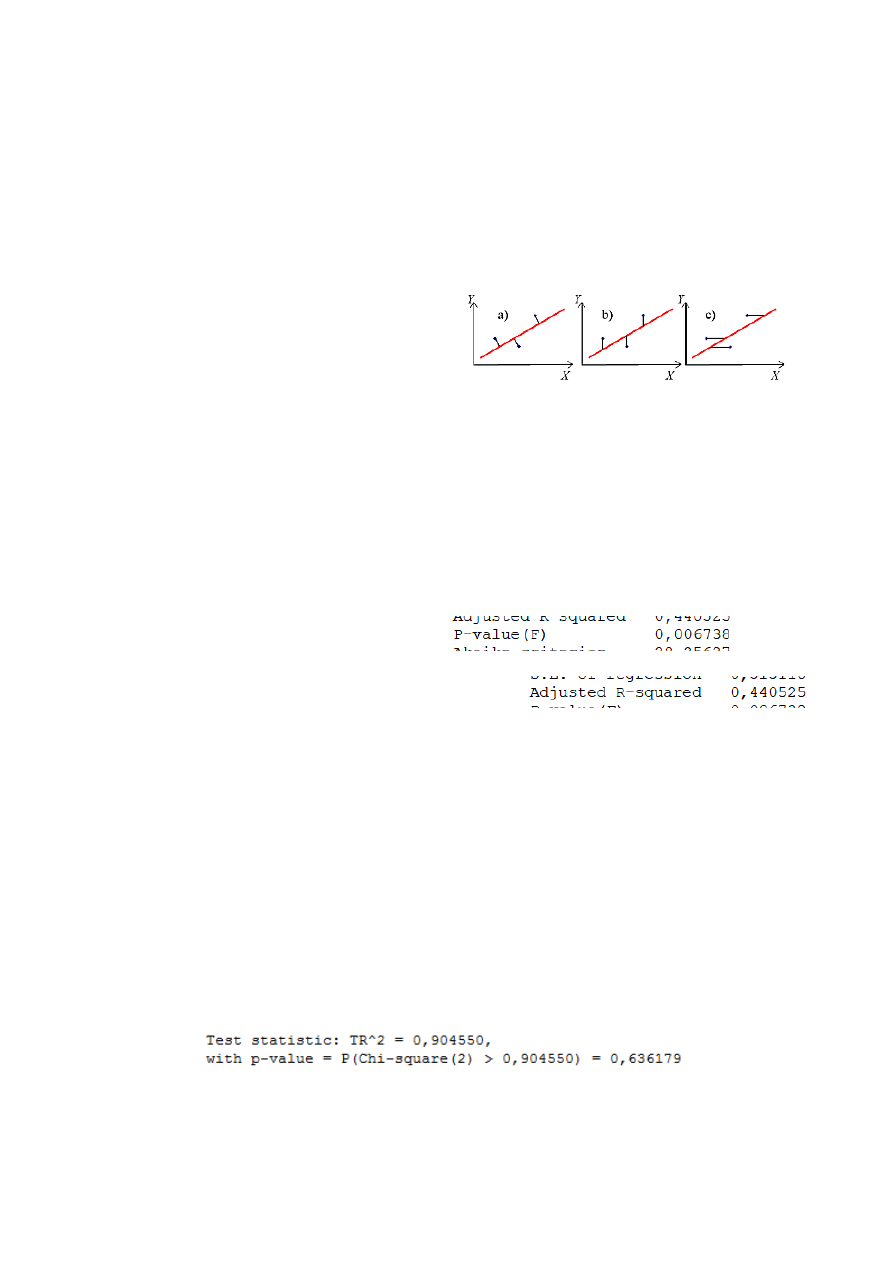

13. Vähimruutude meetodi korral

minimeeritakse hälvete ruutude summat.

Millisel joonisel on need hälbed

vaatlusandmete ja regressioonjoone vahel

õigesti märgitud? – joonis B

14. Kui kahe juhusliku suuruse kovariatsioon =0, siis need suurused on sõltumatud? – Väär

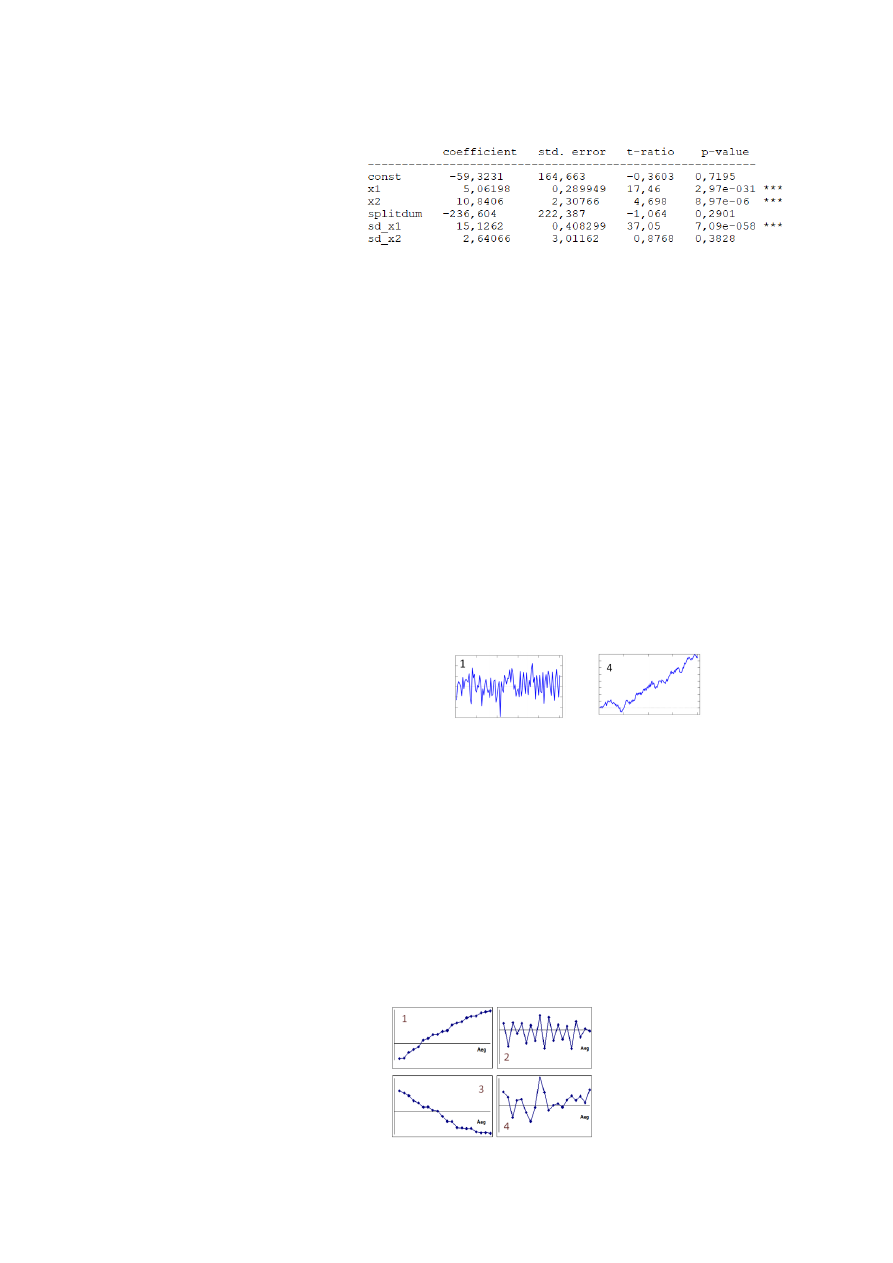

1. Mudel y=4,5−2,5x1+3,4x2+u

Kordaja -2,5 tõlgendus – Kui x1 suureneb ühiku võrra ja x2 jääb samaks, siis y väheneb 2,5 võrra

2. Mudeli y=5,8+2,3x1−4,5x2+u, testid näitasid, et tunnus x2 on mitteoluline. Kas võib siis

mudeli kirjutada kujul y=5,6+2,3x1+u? - Ei, tuleb hinnata uuesti ilma x2

3. Mis võib põhjustada selle, et mudeli hindamisel mingi seletav tunnus on statistiliselt

mitteoluline? tunnus ei sobi mudelisse, valimi maht on liiga väike, esineb multikollineaarsus,

tunnuste arv k on suur ja valimi maht n väike, st vabadusastmete arv n-k on väike.

4. F-testi olulisuse tõenäosus = 0,006738

5. Kui mudelisse lisada uusi tunnuseid, siis determinatsioonikordaja alati suureneb

6. Korrigeeritud determinatsioonikordaja = 0,440525

7. Kas mudelit y = a + b/x + u saab hinnata, kasutades harilikku vähimruutude meetodit?

jah, sest see on parameetrite suhtes lineaarne

8. Milliste lineaarse mudeli eelduste rikkumine põhjustab nihke parameetrite hinnangutes?

rikutud on eksogeensuse tingimus, st regressorid ja juhuslikud liikmed pole sõltumatud

9. Millised klassikalise lineaarse mudeli eeldused saab võtta kokku ühte lausesse:

"Juhuslikud liikmed peavad olema jaotunud ühtlaselt ja sõltumatult keskväärtusega 0 ning

konstantse dispersiooniga σ2" lühidalt - iid (Independent and Identically Distributed)

juhuslike liikmete keskväärtus = 0, homoskedastiivsus, juhuslike liikmete autokor puudumine

10. Näiv regressioon võib tekkida kui regressioonmudeli hindamisel kasutatakse

mittestatsionaarseid aegridu

11. Kui regressiooni juhuslike liikmete dispersioon ei ole konstantne, siis esineb heteroskedast.

12. Kui esineb heteroskedastiivsus, siis parameetrite hinnangud on nihketa, parameetrite

standardvead on valed

13. Heteroskedastiivsuse testimiseks kasutati White'i testi. Järeldus - Heteroskedastiivsust ei

esine

p>0,05

14. Heteroskedastiivsuse testimiseks kasutatakse White'i testi. Testi tegemisel hinnatakse

abiregressiooni mudelit, kus seletavateks tunnusteks on algse mudeli regressorid, nende

ruudud ja korrutised. Sõltuvaks tunnuseks on jääkliikmete ruudud u^2i

15. Kui esineb heteroskedastiivsus, võib kasutada kohandatud standardvigu - kohandatud

standardvigade arvutamisel arvestatakse, et heteroskedastiivsus suurendab standardvigu

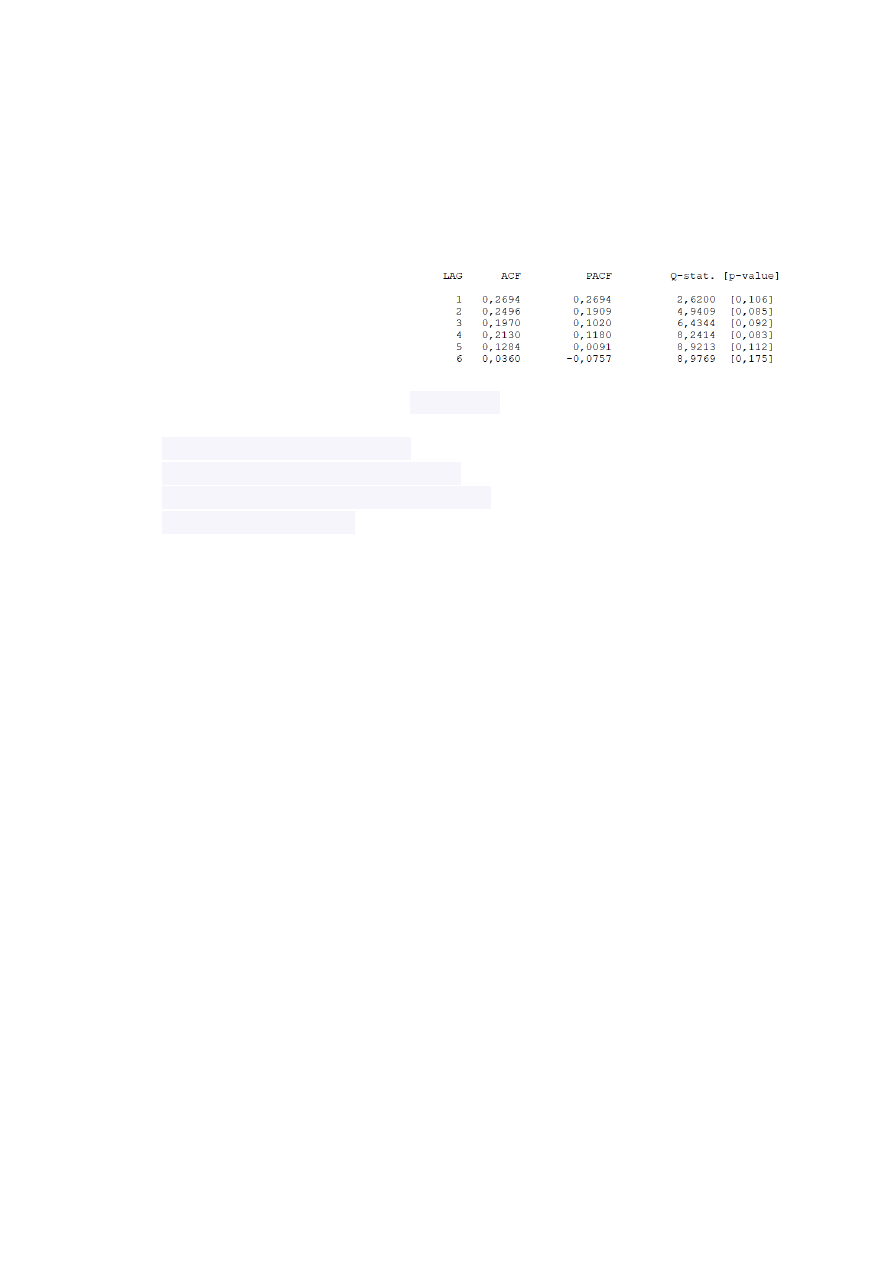

1. Autokorrelatsiooni kordaja r ning Durbin-Watsoni statistiku DW väärtused vastavuses:

r=0 → DW=2, r=-1 → DW=4, r=1 → DW=0

2. Kuidas Durbin-Watsoni statistiku DW väärtus iseloomustab autokorrelatsiooni:

Kui DW≈ 2 → autokorrelatsioon puudub, Kui 0 ≤ DW < 2 → esineb positiivne

autokorrelatsioon, Kui 2 < DW ≤ 4 → esineb negatiivne autokorrelatsioon

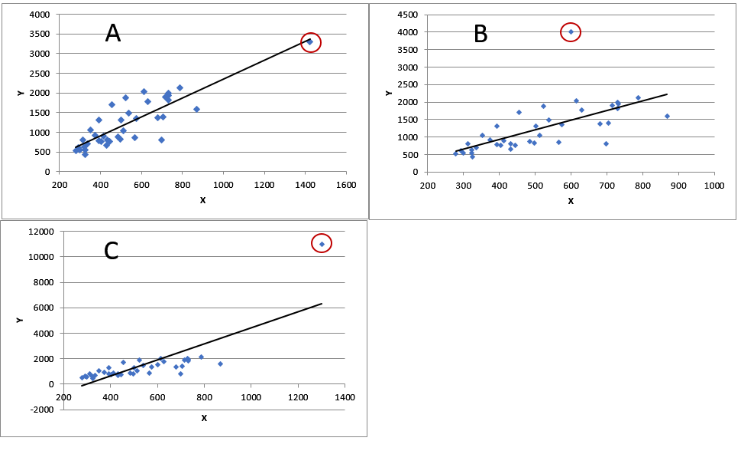

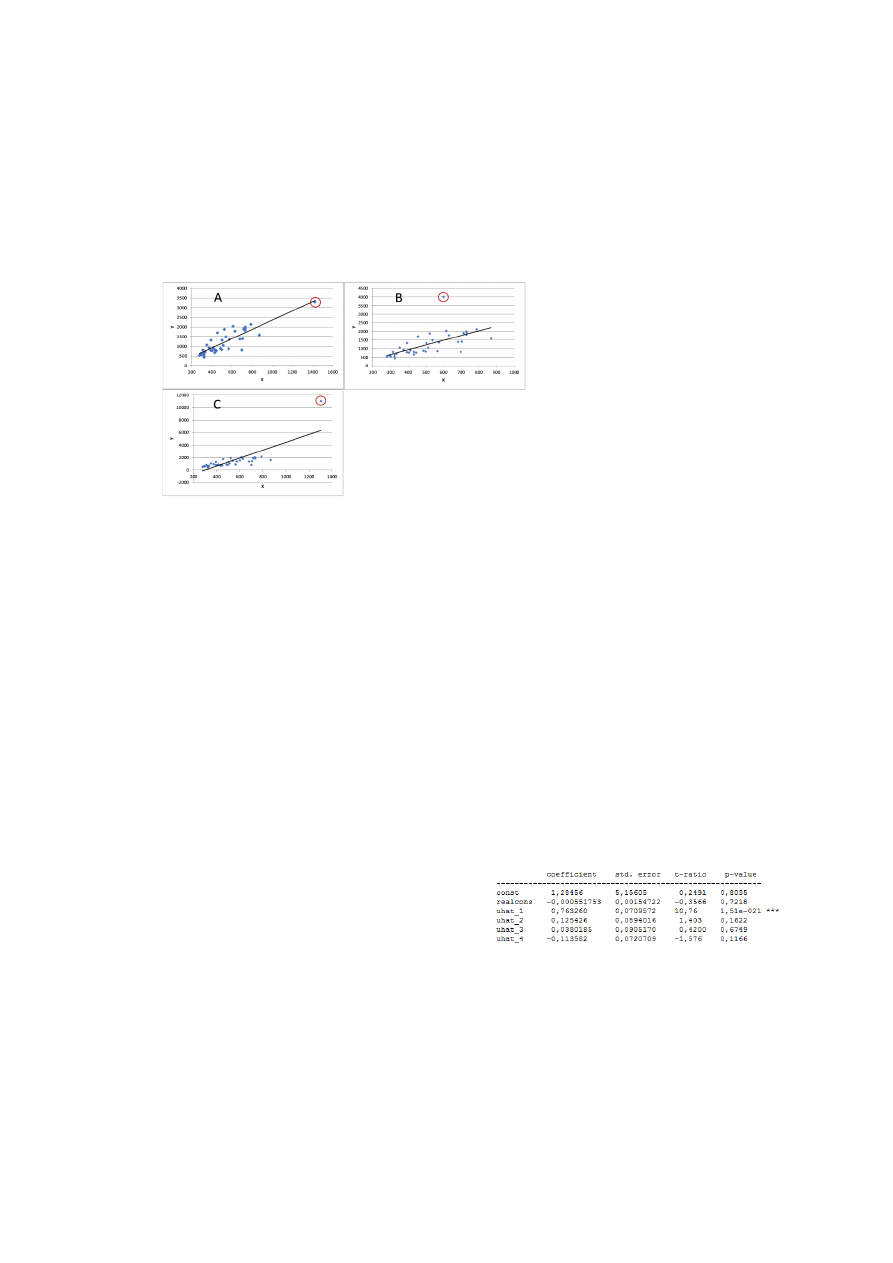

3.

graafik A → omapärane vaatlus,

graafik B → erind,

graafik C → mõjus vaatlus

4. erind → sõltuva tunnuse tegelik väärtus erineb väga palju mudelväärtusest,

omapärane vaatlus → ühel või mitmel seletaval tunnusel on ekstreemne väärtus

5. Kui esineb jääkliikmete 1. järku autokorrelatsioon, võib püüda vabaneda lisades tunnuseid,

viitaegu, kasutada autokor eemaldamise protseduuri, kasutada kohandatud standardvigu

6. Regressioonmudeli yt=b1+b2x2t+b3x3t+ut jääkliikmete autokorrelatsiooni Breusch-Godfrey

testi korral hinnatakse vastavat mudelit, salvestatakse jäägid ja siis hinnatakse

abiregressiooni, kus sõltuvaks tunnuseks on regressiooni jäägid, seletavateks tunnusteks

esialgse mudeli regressorid jne u^t=γ1+γ2x2t+γ3x3t+.... Mis on veel abiregressiooni

seletavateks tunnusteks? jääkide viitajad u^t−1,u^t−2...

7. Durbin-Watsoni statistiku väärtus on 1,3. Alumine kriitiline väärtus 1,4 ja ülemine kriitiline

väärtus 1,6. - esineb positiivne autokorrelatsioon

8. Durbin-Watsoni statistiku puudused - teatud väärtuste korral pole võimalik otsustada, kas

autokorrelatsioon esineb või mitte, sõltub ainult vahetult üksteisele järgnevatest

jääkliikmetest ut ja ut-1

9. Kui esineb autokorrelatsioon, siis parameetrite hinnangud on nihketa, parameetrite

standardvead on valed

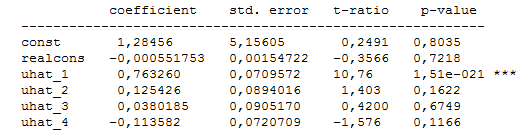

10. Jääkliikmete autokori testimiseks kasutati

Breusch-Godfrey testi. uhat1 p<0,05 - esineb

1. järku autokorrelatsioon

11. H0, kui testitakse regressiooni jääkliikmete

allumist normaaljaotusele - jäägid allluvad normaaljaotusele

12. Kui regressiooni jääkliikmed ei allu normaaljaotusele, siis tõenäoliselt on välja jäänud mõni

oluline tunnus, sest kui välja jäänud tunnustel on kõigil ühtemoodi väike erisuunaline mõju,

siis peaks jääkliikmetel esinema normaaljaotus, väikese valimi korral ei allu testimisel

kasutatavad statistikud standardsetele jaotustele (t-jaotus, F-jaotus)

13. Vaatluse omapära hi näitab i-nda vaatluse mõju sama vaatluse sõltuva tunnuse Y hinnangule

14. Kohandatud standardvigade kasutamisel eemaldatakse mudeli jääkliikmete autokor – väär

1. Mis probleem tekib regressioonmudeli y=b1+b2x2i+b3x3i+b4x4i+b5x5i+u hindamisel, kui

tunnuste x3, x4 ja x5 vahel on deterministlik lineaarne seos a1+a3x3+axx4+a5x5=0

mudelit ei saa hinnata, sest parameetrite leidmine on matemaatiliselt võimatu

2. Multikollineaarsuse hindamiseks kasutatakse varieeruvusindeksit VIF, mille abil hinnatakse

abiregressiooni, kus valitud seletav tunnus on avaldatud ülejäänud tunnuste kaudu.

3. Peale mitmese mudeli hindamist viidi läbi multikollineaarsuse hindamine VIF-ga. Ühe

regressori korral tuli VIF väärtus 13. Kas seda mudelit võib kasutada? Kui parameetrite

märgid on loogilised ja tunnused on statistiliselt olulised, siis võib.

4. Multikollineaarsuse vähendamiseks võib kahe koll tunnuse asemel kasutada nende suhet,

jätta koll tunnus mudelist välja, suurendada valimi mahtu, kasutada paneelandmeid

5. Kui Chow testi tulemuseks on nullhüpotees, siis mubeli parameetrid on stabiilsed

6. Sooviti kontrollida, kas arenenud riikide ja arengumaade korral võivad mudeli parameetrid

olla äkki erinevad. Millist testi tuleb kasutada? - Chow test

7. Peale regressioonmudeli yi=b1+b2x2i+b3x3i+b4x4i+ui hindamist soovitakse testida, kas

b1=b2=0 Mitu kitsendust siis peale pannakse? - 2

8. Kas võib panna peale kitsenduse SKPmuut = 0 ja seda võib eemaldada? – ei, mudel halveneb

9. Kui oluline tunnus on mudelist välja jäänud on halvem spetsifikatsiooniviga ja tekitab

rohkem probleeme kui mudelisse on võetud mitteoluline tunnus.

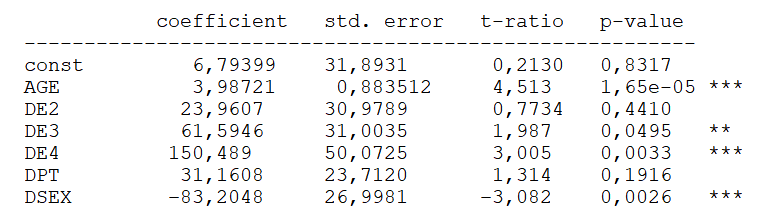

10. Mudelist tuleks ükshaaval eemaldada

mitteolulised tunnused. Milline tunnus

tuleb eemaldada esimesena? - DE2

11. Elektrijaamade

kulufunktsiooni

hindamiseks kasutati

lineaarset mudelit costsi=b1+b2kwhi+ui Seejärel testiti RESET testiga, kas mudeli kuju on

õige, testi aruanne on toodud. Milline on järeldus? – mudeli kuju on vale

1. Isikuküsitluses kvalitatiivsed tunnused: perekonnaseis, kodakondsus, seisund

2. Valimis on ettevõtted 20 tegevusalalt. Mitu tegevusalale vastavat fiktiivset tunnust tuleb

mudelisse lisada? – 19

3. Fiktiivse tunnuse kordaja näitab vastava kategooria vabaliikme erinevust baaskategooria

vabaliikmest

4. Hinnati mudelit, milles oli 2 kvantitatiivset seletavat tunnust ja üks kvalitatiivne seletav

tunnus. Kvalitatiivne seletava tunnus omas kolme erinevat kategooriat. Saadi järgmine

mudel y=45+10D2−3,5D3+18x+u , mudeli parameeter 45 näitab baaskategooria vabaliiget

5. Mitu kvalitatiivset tunnust võib regressioonmudelisse panna?

sõltub valimi mahust ja kvalitatiivsete tunnuste kategooriate koguarvust

6. Erasektorile - SE ja mittetulundussektor - SMT, avalik sektor on baaskategooria.

ln(palk)=......−0,095SE−0,3205SMT+...+u

Millises sektoris oli selle mudeli järgi palk kõige suurem? – avalik sektor

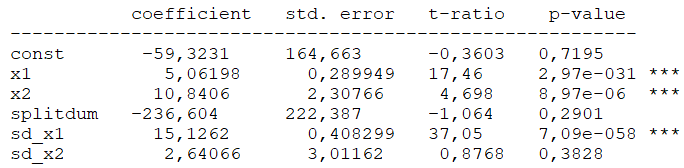

7. Hinnati kahe seletava tunnusega regressioonmudelit, tulemus y=1010,4+12,58x1−10,68x2+u

Peale mudeli hindamist

viidi läbi struktuursete

muutuste testimine.

Kasutati Chow testi ja

testimist fiktiivsete

tunnuste abil. Gretlis läbi

viidud testi aruanne on allpool. Millised parameetrid muutuvad? Tunnuse X1 kordaja

8. Isikuküsitlusel küsiti vastaja sugu, laste arvu ja sissetulekut. Edasi sooviti analüüsida, kas

sissetuleku modelleerimisel esineb tunnuste "sugu" ja "laste arv" koosmõju. Selle

analüüsimiseks mudelisse tuleb lisada uus tunnus, mis on nende korrutis: sugu*laste arv

9. Sooviti uurida, kas esineb nädalasisene sesoonsus. Mitu fiktiivset tunnust tuleb mudelisse

lisada, kui börsiindeksi korral on nädala pikkus 5 päeva? – 4

10. Modelleeriti sõltuva tunnuse y sõltuvust kahest seletavast tunnusest x1 ja x2 ning

kvartaalsest sesoonsusest. Mudeliks saadi y=15+3D2−5D3+7D4+9x1+3x2+u. Mitme ühiku

võrra on y väärtus 2. kvartalil suurem kui 3. kvartalil, kui x2 ja x3 väärtused on samad? – 8

15+3-5*0+7+9+3 = 37

15+3*0-5+7+9+3 = 29

37-29=8

1. Kui nihkeoperaator on L, siis milliste nihkeoperaatori algebraliste kobinatsioonidega saab

tekitada järgnevaid avaldisi

yt−1 = Lyt

yt−4 = L4yt

yt−yt−1 = (1-L)yt

ut+0,2ut-1 = (1+0,2L)ut

2. Juhuslik protsess on protsess, mille korral juhuslik suurus Y võib erinevatel ajamomentidel

omada erineva tõenäosusega erinevaid väärtusi

3. Juhusliku protsessi üks realisatsioon on süsteemi olekute järjestus ajas

4. Ühel kindlal juhuslikul protsessil võib olla üalju erinevaid realisatsioone

5. Juhuslik ekslemine on mäluga protsess

6. Valge müra on mäluta protsess

7. 1 – valge müra, 4 – juhuslik ekslemine

8. Keskmist taset näitab keskväärtus, hajumist kirjeldab dispersioon, juhusliku suuruse

erinevate väärtuste vahelist statistilist seost – kovariatsioon

9. Juhusliku protsessi keskväärtus on E[yt]=μ. 1. järku autokovi valem E[(yt−μ)(yt−1−μ)]

10. Kui juhusliku suuruse väärtused yt ja yt-i on sõltumatud, siis Cov(yt, yt-i )=0

11. Juhuslik protsess on rangelt statsionaarne, kui vastava juhusliku suuruse tõenäosus ajas ei

muutu ja nõrgalt statsionaarne, kui tema tõenäosuslikud omadused ei muutu ajas.

12. Juhuslik protsess on nõrgalt statsionaarne, kui keskväärtus, dispersioon ja kovariatsioon on

konstantsed

13. Kui juhuslikul suurusel on igal ajamomendil erinev tõenäosusjaotus, siis on tegemist

mittestatsionaarse protsessiga

14. Valge müra korral on igale ajahetkele t vastavad juhusliku suuruse väärtused üksteisest

sõltumatud, konstantse keskväärtusega ja dispersiooniga

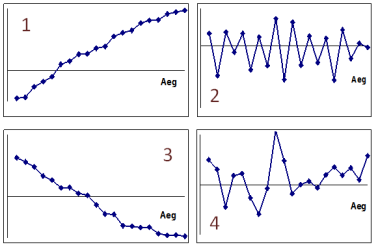

15. 1 – positiivne autokor

2 – negatiivne autokor

3 – positiivne autokor

4 – autokor puudub

16. Autokorrelatsioonifunktsioon on autokorrelatsioonikordaja sõltuvus viitajast

17. Autokorrelatsiooni esinemisel ajamomendile t vastav aegrea väärtus yt võib sõltuda

kõikidest varasematest väärtustest

18. Osaline autokorrelatsioon mõõdab korrelatsiooni yt-k ja yt vahel, kusjuures vahepealsete

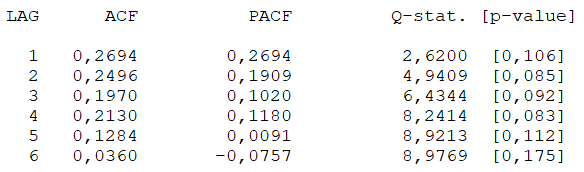

väärtuste mõju on elimineeritud

19. ACF on autokorrelatsiooni funktsioon, PACF osalise autokorrelatsiooni funktsioon, Q-stat on

Box- Ljungi statistik ja p-value on selle statistiku olulisuse tõenäosus.

20. Autokorrelatsioon ei esine =>

21. Kui aegrea liikmed sõltuvad sama

aegrea eelnevatest liikmetest, on

tegemist autoregressiivse protsessiga

22. Kas aegrida yt=3+1,5yt-1+ut on

statsionaarne või mitte? – Mitte, kordaja 1,5 >1.

23. AR(p) protsessi keskväärtuse valem?

μ=c/1−∑pi=1ϕi

24. MA (q) protsess on alati statsionaarne

25.

(1)yt=2,3+ut+0,5ut−1

MA(1)

(2)yt=0,1+0,3yt−1−0,2yt−2+ut

AR(2)

(3)yt=−2−0,4yt−1+ut+1,5ut−1

ARMA(1,1)

(4)yt=0,9yt−1+ut

AR(1)

1. Kui Chow testi korral tuleb vastu võtta nullhüpotees, siis struktuurseid muutusi ei esine ja

võib panna peale kitsenduse, et parameetrid on ühesugused

2. White test – homoskedastiivsus, Chow test – struktuursed muutused, Jarque-Bera test –

juhuslike liikmete normaaljaotumus, RESET test – mudeli funktsionaalne kuju

3. Heteroskedastiivsuse mõju regressioonmudeli parameetrite hinnangutele - hinnangud ei ole

efektiivsed, parameetrite usalduspiirid tulevad valed

4. Jarque-Bera testi korral teststatistik leitakse asümmeetriakordaja ja püstakuse põhjal,

nullhüpoteesiks on, et juhuslikud liikmed alluvad normaaljaotusele

5. Kitsenduste testimiseks hinnati kitsendatud ja kitsendamata mudelit. Kumb mudel on

kitsendatud? (1) yi=b1+b2x2i+b3x3i+b4x4i+ui, (2) yi=b1+b2x2i+b4x4i+ui

- Mudel (2)

6. Vähimruutude meetodi kasutamiseks peab mudel olema lineaarne parameetrite suhtes

7. Kui hinnangu keskväärtus võrdub parameetri tegeliku väärtusega, siis hinnang on nihketa

8. Kui mudelist on välja jäänud oluline tunnus, nihkega on ainult nende tunnuste kordajad, mis

on korrelatsioonis välja jäänud tunnusega.

9. Kui mingi regressori väärtused valimis on kõikidel objektidel täpselt ühesugused

vähimruutude meetodit ei saa kasutada

10. Kui mudel on statistiliselt oluline, aga ükski tunnus ei ole statistiliselt oluline, on tõenäoliselt

tegemist multikollineaarsusega. Võimalikku heteroskedastiivsust ja jääkliikmete allumist

normaaljaotusele selle aruande põhjal hinnata ei saa.

11. Mudelis olevate fiktiivsete tunnuste arv peab olema 1 võrra väiksem kvalitatiivse tunnuse

väärtuste arvust.

12. Mida suurem on regressioonmudeli jääkhajuvus, võrreldes seletatud hajuvusega, seda

suurem on ka mudeli F-statistik. – Väär

1. Fiktiivseid tunnuseid kasutatakse seletavate kvalitatiivsete tunnuste korral, struktuursete

muutuste testimisel, valimis olevate erindite modelleerimiseks, sesoonsuse

modelleerimiseks.

2. Milles seisneb rekursiivne hindamine? Mudeli hindamine toimub palju kordi, alates väiksest

valimist ja järjest suurendatakse valimi mahtu

3. Esialgse mudeli hindamisel oli Durbin-Watsoni statistiku väärtus 0,8. Peale seletavate

tunnuste lisamist sai 1,7. Järelikult jääkliikmete autokorrelatsioon vähenes.

4. Milline test võimaldab kontrollida kas mudeli kuju on õige? RESET

5. Kas on õige et kui kahe juhusliku suuruse vaheline kovariatsioon=0, siis need suurused on

sõltumatud? Väär

6. Mis võib põhjustada mudeli mõne parameetri mitteolulisuse? Vastav tunnus ei sobi

mudelisse, valimi maht on liiga väike, esineb multikollineaarsus

7. Kolme suuruse korrelatsioonikordajad on rxy=0,35 rxz=-0,42 ryz=-0,12 tugevam seos on x ja

z vahel

8. Valimvaaltuse korral parameetrite hinnangud on juhuslikud suurused, erinevad valimid

annavad erinevad parameetrite hinnangud

9. Millist testi kasutatakse kitsendamata ja kitsendatud mudeli võrdlemiseks? F-test

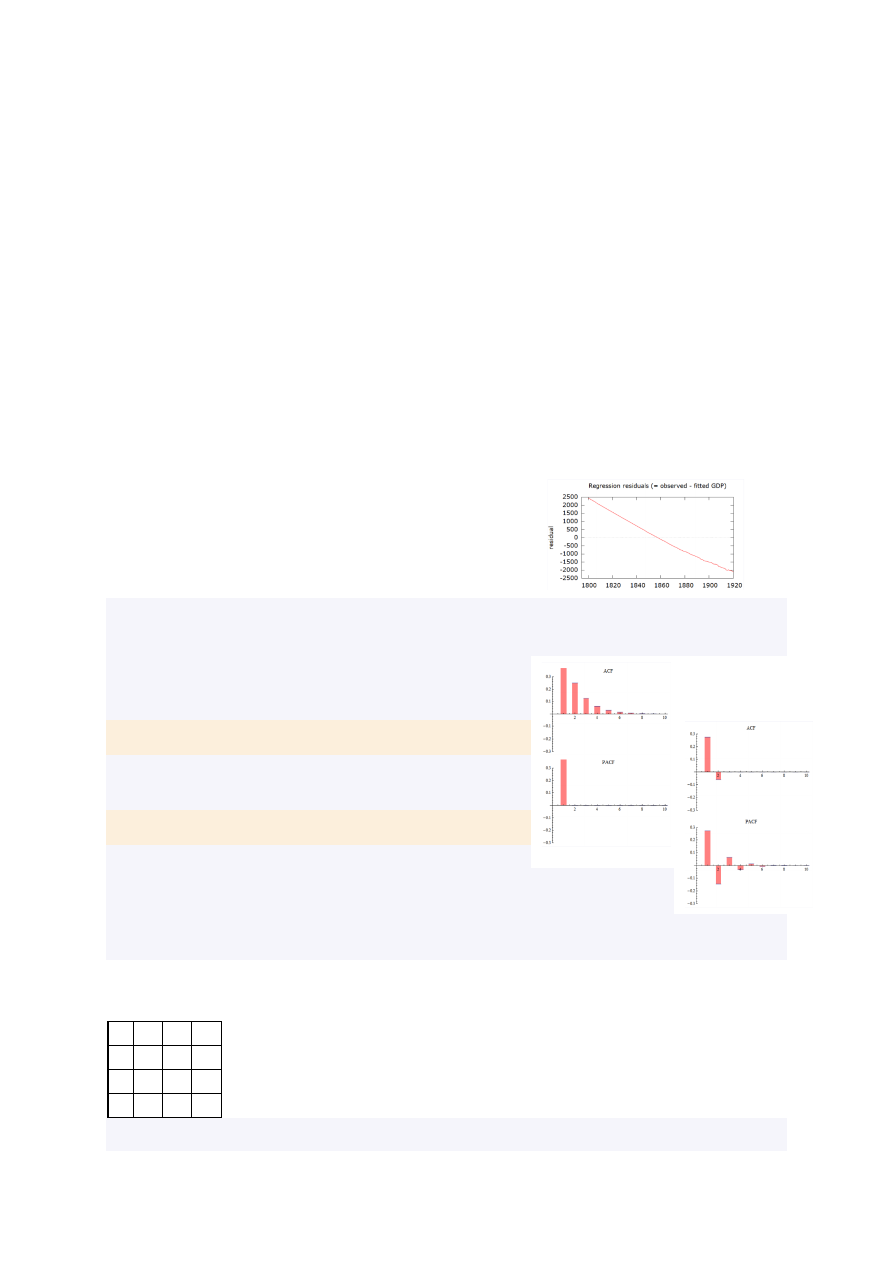

10. Toodud on regressioonmudeli jääkliikmete aegrida.

Mida võib selle diagrammi põhjal öelda jääkliikmete

autokorrelatsiooni kohta? Esineb positiivne

autokorrelatsioon

1. Aegrea modelleerimisel ARMA mudeliga on oluline, et jäägid moodustaksid valge

müra. Selle kontrollimiseks testitakse autokorrelatsiooni puudumist jääkide aegreas

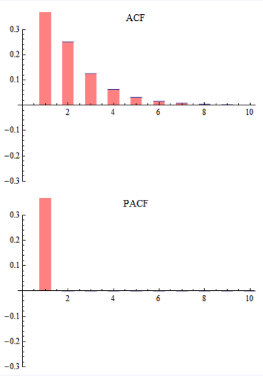

2. Joonisel on toodud ühe aegrea korrelogrammid.

Millise protsessiga on tegemist?

AR(1)

3. Joonisel on toodud ühe aegrea korrelogrammid.

Millise protsessiga on tegemist?

MA(2)

4. Aegrea modelleerimisel prooviti läbi erinevad

ARMA(p,q) mudelid ja iga mudeli korral registreeriti Akaike

informatsioonikriteeriumi AIC väärtus. Need väärtused on toodud tabelis.

Järgu p erinevad väärtused on erinevates ridades ja järgu q väärtused veergudes. Milline

ARMA mudel sobib selle aegrea modelleerimiseks?

AIC

p/q 0 1 2

0 590 585 570

1 579 571 565

2 581 575 570

Sobivaim mudel on ARMA (2,1)

5. Ühe aegrea modelleerimiseks kasutati kolme erinevat ARMA mudelit. Parima mudeli

valikuks kasutati Akaike informatsioonikriteeriumit AIC. Vastavad AIC väärtused

AR(1) AIC=56 AR(2) AIC=25 ARMA(2,1) AIC= - 125

Milline on parim mudel? ARMA(2,1)

6. Akaike informatsioonikriteeriumi valem on

AIC=ln(σ2)+2k/T, kus σ2 on jääkliikmete

dispersioon, k parameetrite arv mudelis ja T aegrea pikkus. Kas on õige väide, et kui

muud parameetrid on samad, siis pikema aegrea korral on Akaike

informatsioonikriteerium suurem? „Väär“.

7. Aditiivse sesoonsuse korral [leitakse sesoonsed differentsid]

Multiplikatiivse sesoonsuse korral [kasutatakse sesoonseid AR ja MA liikmeid]

8. Milline sümbol sesoonse ARIMA tähistuses mida tähistab?

ARIMA(p,d,q)×(P,D,Q)S

q → mittesesoonse MA järk, p → mittesesoonse AR järk, D → sesoonse diferentsimise

järk, P → sesoonse AR järk, Q → sesoonse MA järk, d → mittesesoonse diferentsimise järk

9. Aegrea mudel on

yt=10+0,2yt−1+ut, kus t loendab kuusid.

Kui aprillikuu väärtus on 100, siis maikuu prognoos on 30 ja juunikuu prognoos 16

10.

Milline valem millisele prognoosiveale vastab?

11. Kahe erineva aegrea (kodumajapidamiste laenude jääk ja intressimäär) jaoks leiti

kummagi jaoks sobiv ARIMA mudel, mida kasutati nende väärtuste prognoosimiseks.

Milliseid näitajaid saab kasutada vastavate ARIMa mudelite prognoosimisvõime

võrdlemiseks?

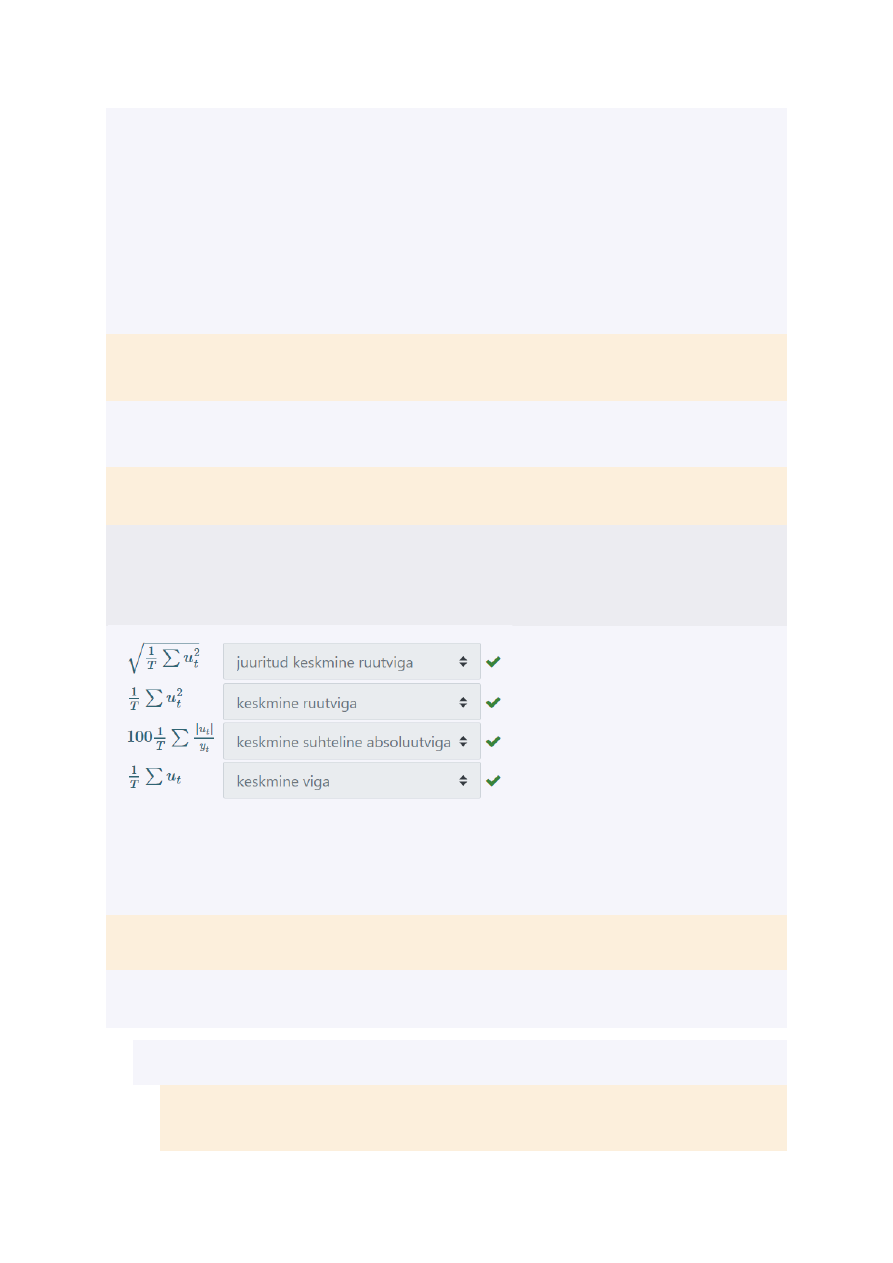

keskmine suheline absoluutviga MAPE, keskmine suhteline viga MPE

12. Aegrea mudeli prognoosimisvõime hindamisel oli Theili U väärtus 1,2. Järeldus:

mudeli abil tehtud prognoos on halvem kui naiivne prognoos

1. Kuidas juhusliku šoki mõju aja möödudes muutub?

Statsionaarse protsessi korral → väheneb,

Mittestatsionaarse protsessi korral → jääb samaks

2. Kui mittestatsionaarsete aegridade x ja y vahel viia läbi

regressioonmudeli

yt=a+bxt+ut hindamine, siis parameetrite t-statistikud ei allu t-

jaotusele, mudeli olulisuse testimiseks kasutatav F-statistik ei allu F-jaotusele

3. Milliseid mudeleid võib kasutada ühikjuure testimisel?

ilma konstandita, konstandiga, konstandi ja lineaarse trendiga, konstandi ja

plünoomse trendiga

4. Juhusliku ekslemise üldistamisel vaadeldakse mudelit yt=ρyt−1+ut

Millise protsessiga on tegemist, kui

|ρ| =1 → ühikjuure protsess,

|ρ| >1 → plahvatuslik protsess,

|ρ| <1 → statsionaarne protsess

5. Ühikjuure testimiseks kasutatava Dickey-Fuller testi korral hinnatakse mudelit

Δyt=δyt−1+utΔyt=δyt−1+ut Kui ühikjuur esineb, siis δ =0

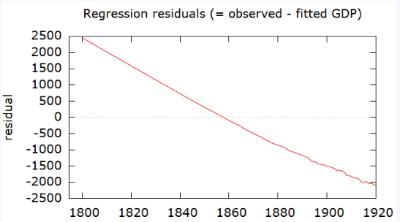

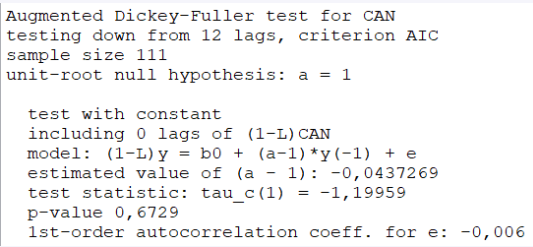

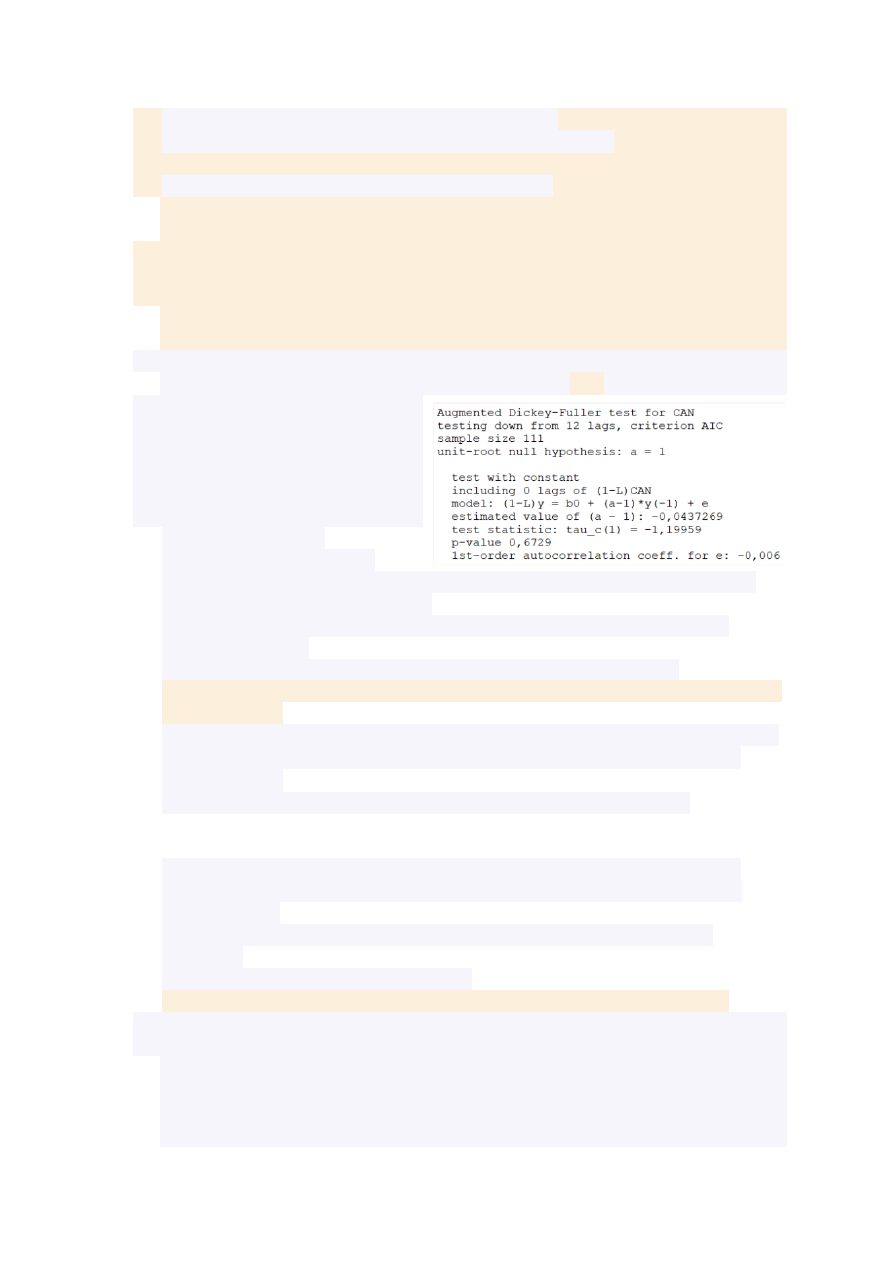

6. Ühikjuure testimiseks aegrea CAN

korral tuli kasutada konstandiga

mudelit, mille aruanne on toodud.

Kas aegrida on mittestatsionaarne

või statsionaarne?

mittestatsionaarne

7. Kui aegrida on 2. järku

integreeritud, siis aegrea tase

on mittestatsionaarne, 1. järku diferentside aegrida on mittestatsionaarne, 2. järku

diferentside aegrida on statsionaarne

8. Diferents-statsionaarne ja trend-statsionaarne mudel annavad prognoosimisel

erinevad tulemused.

9. Kaks aegrida on kointegreeritud, kui on täidetud järgmised tingimused:

mõlema aegread on mittestatsionaarsed, nende kointegratsiooni jääkliikmete aegrida

on statsionaarne

10. Pikaajaline tasakaal mittestatsionaarsete majandussuuruste vahel tähendab, et nende

lineaarne

kombinatsioon peab olema statsionaarne. Sellisel juhul on aegread

kointegreeritud.

11. Kas kointegratsioon võib esineda ka rohkem kui kahe aegrea vahel? Jah

1. Paneelandmed annavad rohkem varieeruvust, vähem kollineaarsust, hinnangute

suurema efektiivsuse, võimaluse eristada dünaamilisi efekte staatilistest, rohkem

vabadusastmeid

2. Paneelandmete korral eeldatakse, et individuaalne heterogoneensus on ajas

konstantne

3. Milliseid erinevusi võimaldab modelleerida

fikseeritud efektide mudel → aditiivseid, juhuslike efektide mudel → aditiivseid

4. Gruppide vahelised erinevused võivad erinevat liiki. Millisel juhul milline erinevus

gruppide vahel on?

(1)y=b1+ax+u,y=b2+ax+u,y=b3+ax+u aditiivne erinevus

(2)y=b+a1x+u,y=b+a2x+u,y=b+a3x+u multiplikatiivne erinevus

(3)y=b1+a1x+u,y=b2+a2x+u,y=b3+a3x+u korraga mõlemad

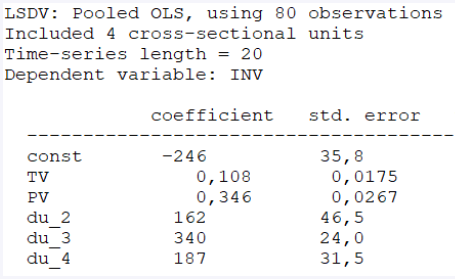

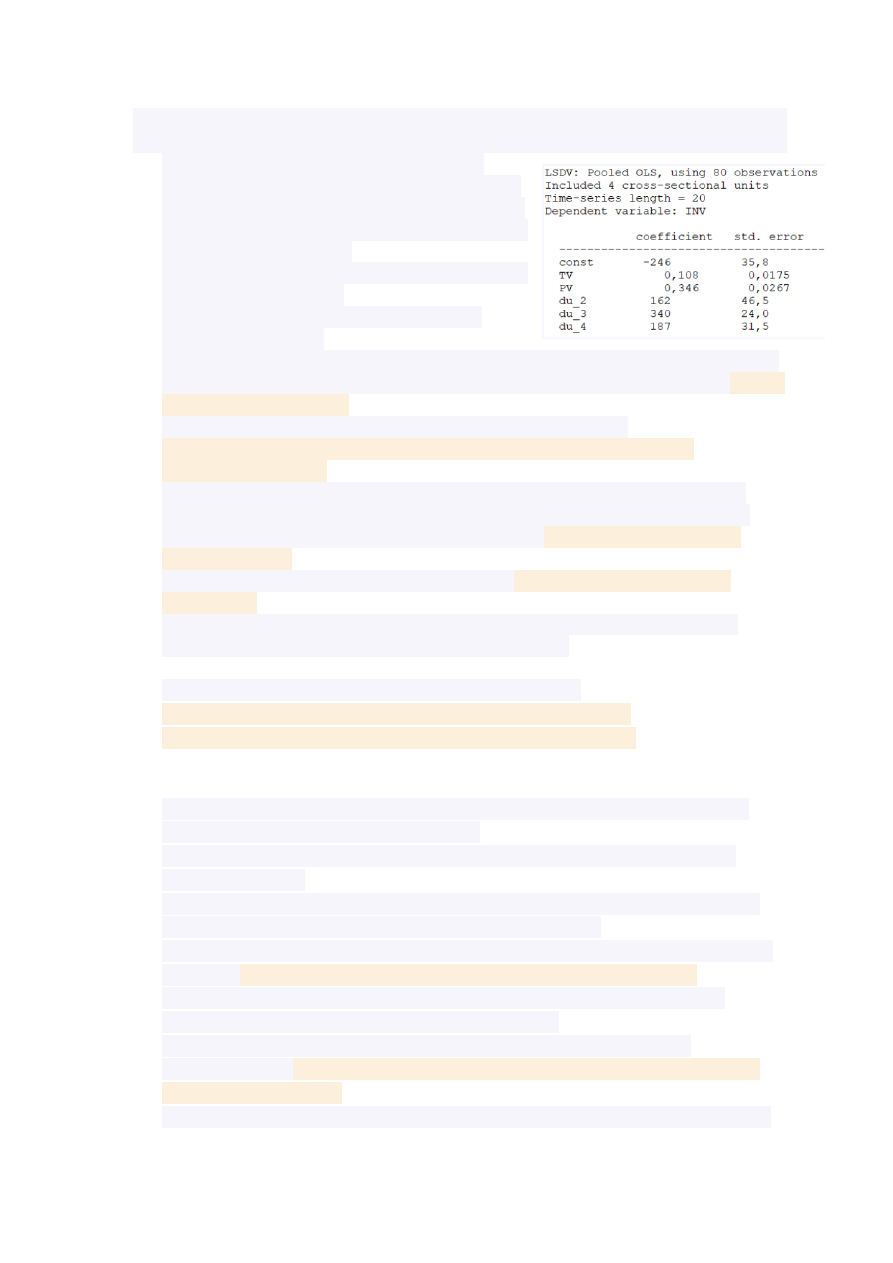

5. Grunfeldi investeerimisfunktsiooni korral modelleeriti investeeringute INV sõltuvust

ettevõtte turuväärtusest TV ja põhivarast PV. Esitatud on LSDV mudeli aruanne.

Kui turuväärtus ja põhiväärtus on samad, siis

1) kõige suuremad investeeringud on ettevõttel 3

2) kõige väiksemad investeeringud on ettevõttel 1

3) ettevõtte 2 investeeringud on ettevõtte 1 omast

suuremad 162 ühiku võrra

4) ettevõtte 4 investeeringud on ettevõtte 2 omast

suuremad 25 ühiku võrra

6. Grupisisene mudel modelleerib varieerumist

ümber grupikeskmiste

7. Esitatud on Grunfeldi investeerimisfunktsiooni fikseeritud efektiga grupisisese mudeli

aruanne. Mille järgi võime väita, et FE mudel on parem kui ühendatud mudel? Test for

differing group intercepts

8. Millised väited kehtivad fikseeritud efektiga mudeli kasutamisel?

Grupisisese FE mudeli kasutamisel ei saa seletavateks tunnusteks olla ajas

konstantsed tunnused.

9. FE mudeli hinnangud on alati mõjusad, RE mudeli hinnangud on alati efektiivsed

10. Esitatud on Grunfeldi investeerimisfunktsiooni juhusliku efektiga mudeli aruanne.

Mille järgi võime väita, et RE mudelit võib kasutada? Hausman test, Joint test on

named regressors

11. Juhusliku efektiga RE mudelit võib kasutada, kui Hausmani testi tulemuseks on

nullhüpotees

12. Ka FE mudeliga saab korraga modelleerida nii grupiefekti (erinevused objektide

vahel) ja ajaefekti (erinevused ajamomentide vahel)? Jah

1. Sea vastavusse tunnuse väärtuste komplekt ja tunnuse liik

ettevõtte suurus: väike, keskmine, suur → järjestatud kvalitatiivne

tunnus, ettevõtte omandivorm → järjetamata kvalitatiivne tunnus,

kas ettevõte on pankrotiohus või ei ole → binaarne tunnus,

ettevõtte krediidireiting AAA, AA, A,, B → järjestatud kvalitatiivne tunnus

2. Binaarse tunnuse Y modelleerimiseks kasutati lõenäosusmudelit. Mida see mudel

võimaldab leida? väärtuse y=1 tõenäosust

3. Tõepärafunktsioon näitab antud valimi esinemise tõenäosust etteantud jaotuse

parameetrite korral.

4. Tõepärafunktsiooni maksimeerimisel otsitakse sellist jaotuse parameetrite vektorit,

mille korral on antud valimi saamise tõenäosus maksimaalne

5. Milliste mudelite parameerite hinnangute leidmiseks saab kasutada suurima tõepära

meetodit? harilik lineaarne mudel, mittelineaarne mudel, tõenäosusmudel

6. Binaarse logit mudeli korral logit on lineaarne seletavate tunnuste ja nende

kordajate suhtes, mittelineaarne tõenäosuse suhtes

7. Binaarse logit mudeli korral sõltub tõenäosuse marginaalväärtus seletava

tunnuse x1 suhtes kõigi teiste seletavate tunnuste kordajatest ja nende väärtustest

konkreetse objetki korral

8. Kui on teada logiti Λ väärtus, siis tõenäosuse P saab arvutada valemist P=1/1+e^−Λ

9. Konkreetse objekti väärtustele vastav logit on negatiivne. Sellisel juhul selle objekti

binaarse tunnuse mudelväärtus on 0

10. Šanss on tõenäosus, et sündmus toimub, jagatud tõenäsosusega, et sündmus ei

toimu

11. Binaarse logit mudeli korral mingi seletava tunnuse x1 muutumisel ühiku võrra

šansside suhe sõltub ainult selle seletava tunnuse kordajast θ1

12. Peale binaarse logit mudeli hindamist saadi, et logit Λ=-0,45 + 0,15 x1 + 0,35x2

Millega võrdub šansside suhe, kui x2 suureneb ühiku võtta? E^0,35

13. Tõepära indeksit ehk McFaddeni R2 võib kasutada erinevate logit mudelite

võrdlemiseks, erinevate tõenäosusmudelite võrdlemiseks

14. Millel põhineb McFaddeni R2 arvutus? logaritmilisel tõepärafunktsioonil, õigete ja

valede prognooside osakaalul

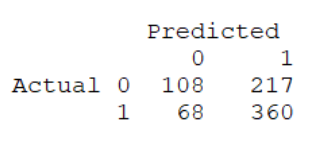

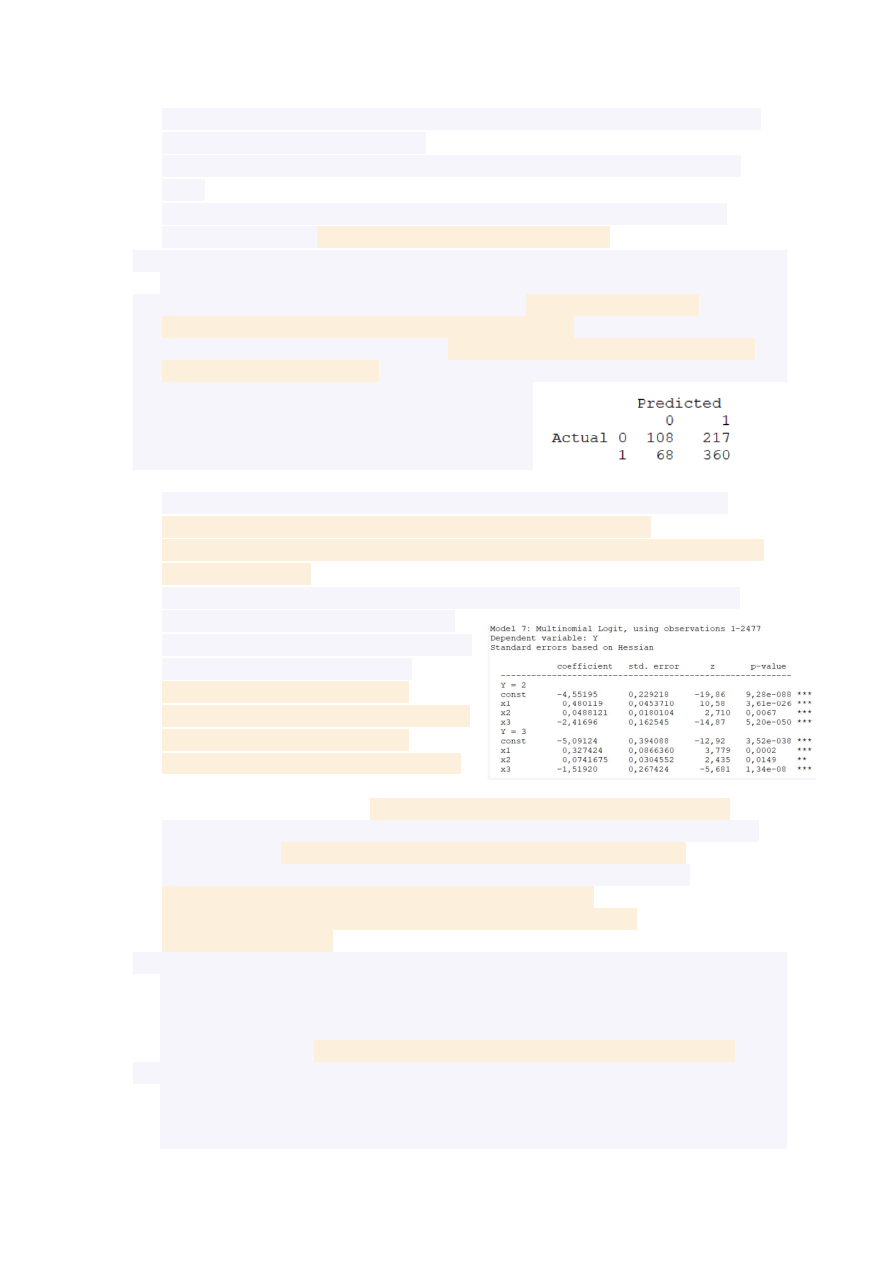

15. Peale binaarse logit mudeli hindamist kuvati tabel

õigete ja valede prognooside arvudega. Milline

arvutus annab meile mudeli tundlikkuse?

360/68+360

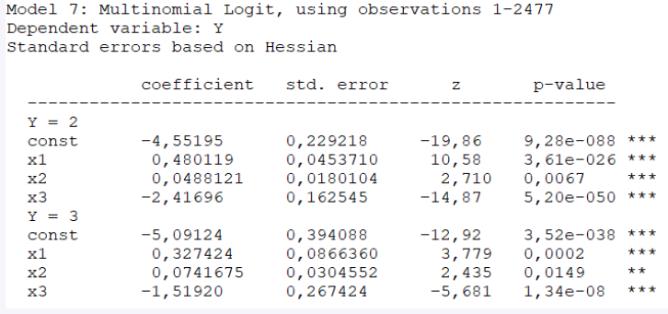

1. Milllise sõltuva tunnuse korral sobib kasutada multinominaalset logit mudelit?

transpordivahendi valik tööle sõitmiseks: auto, buss, rong, jalgratas,

valik peale gümnaasiumi lõpetamist: Eesti avalik ülikool, Eesti eraülikool, välismaale

õppima, tööle, töötu

2. Sõltuv tunnus Y on mõõdetud nimiskaalas ja sel on kolm väärtust. Väärtused on

kodeeritud 1, 2, 3 Hindamiseks kasutatai

multinominaalset logit mudelit, milels on 3

seletavat tunnust. Mudeli aruanne:

x1 suurenedes valiku 2 tõenäosus,

võrreldes valiku 1 tõenäosusega suureneb,

x3 suurenedes valiku 2 tõenäosus,

võrreldes valiku 1 tõenäosusega väheneb

3. Normeerimist on multinominaalse logit

mudeli korral vaja selleks, et kõigi valikuvariantide tõenäosuste summa oleks 1

4. Mida tähendab on multinominaalse logit mudeli korral sõltumatus irrelevantsetest

alternatiividest? Kahe valiku tõenäosuste suhe ei sõltu teistest valikutest.

5. Milllise sõltuva tunnuse korral sobib kasutada järjestatud probit mudelit?

investori riskitaluvus: konservatiivne, mõõdukas, agressiivne

isiku hinnang valitsuse tegevusele: väga halb, halb, hea, väga hea,

ettevõtte krediidireiting

6. Y on järjestusskaalas mõõdetud tunnus, millel on 4 erinevat väärtust:

valik 1, valik 2, valik 3, valik 4

Tunnuse Y modelleerimiseks kasutati järjestatud probit mudelit. Kuidas mõjutab

valitud seletava tunnuse suurenemine valikute tõenäosusi, kui selle seletava kordaja

märk on negatiivne? Valiku 1 tõenäosus suureneb, Valiku 4 tõenäosus väheneb

7. Y on järjestusskaalas mõõdetud tunnus, millel on 4 erinevat väärtust: 1, 2, 3, 4

Tunnuse Y modelleerimiseks kasutati järjestatud probit mudelit. Lõikepunktide

hinnaguteks saadi järgmised väärtused: 1. lõikepunkt 0,5 2. lõikepunkt 1,5

3. lõikepunkt 3

Ühe konkreetse vaatluse korral tuli latentse tunnuse väärtus 1,2. Milline on selle

vaatluse korral Y mudelväärtus – 2

8. Millal on tegemist tsenseeritud tunnusega?

Seletavate tunnuste väärtused on kogu valimis, kuid sõltuva tunnuse väärtused

osadel vaatlustel puuduvad.

9. Tobit mudelit kasutatakse tsenseeritud tunnuse modelleerimiseks

10. Tobit mudel kirjeldab korraga tõenäosust, et y=0, y jaotust tingimusel, et y>0

Sarnased õppematerjalid

![Ökonomeetria kontrolltöö kordamisküsimused 2020]()

70

docx

Ökonomeetria kontrolltöö kordamisküsimused 2020

Seega näib, et suurema yi põhjustas suurem xi. Parameetri b2 hinnang tuleb suurem.

Saame nihkega hinnangu.

42. Millal eksogeensuse eeldus pole täidetud?

See eeldus pole täidetud, kui mudelist on välja jäetud mõni oluline tunnus.

�43. Mis juhtub, kui eksogeensuse eeldus pole täidetud?

Kui see eeldus pole täidetud, siis saame nihkega hinnangud.

Selle eelduse täitmist on kõige raskem kontrollida. Puuduvad spetsiaalsed testid. Seda

nimetatakse ka eksogeensuse tingimuseks.

44. Mis juhtub, kui juhuslike liikmete keskväärtus pole 0?

6. eeldus: juhuslike liikmete keskväärtus peab olema 0

• Kui eeldus kehtib: mudelisse mittelülitatud sõltumatute

tunnuste mõju sõltuva tunnuse Y keskväärtusele on

summaarselt null.

• Kui mudeli hindamisel on mudelisse lülitatud ka konstant (vabaliige), siis on see

eeldus automaatselt täidetud.

![KORDAMINE ÖKONOMEETRIA KONTROLLTÖÖKS]()

13

docx

KORDAMINE ÖKONOMEETRIA KONTROLLTÖÖKS

suurem. See eeldus pole täidetud, kui mudelist on välja jäetud mõni oluline tunnus.

51. Mis juhtub parameetrite hinnangutega, kui juhuslikud liikmed ei allu

normaaljaotusele?

5. eeldus. Kui juhuslikud liikmed alluvad normaaljaotusele, siis parameetrite hinnangud on

mõjusad: valimi mahu kasvamisel koonduvad nad parameetrite tegelikeks väärtusteks. · Kui

see eeldus pole täidetud: hinnangud ei ole mõjusad · Visuaalne kontroll: jääkide diagrammi

uurimine. · Formaalsed testid põhinevad jääkliikmete jaotuse kuju võrdlemisel

normaaljaotuse kujuga. Jarque-Bera test; Doornik-Hanseni test

52. Jarque-Bera testi idee, nullhüpotees, sisukas hüpotees.

Jarque-Bera (JB) testi korral leitakse analüüsitava suuruse asümmeetriakordaja S (skewness)

ja püstakuse kordaja K (kurtosis). Normaaljaotuse korral S = 0 ja K = 3. Normaaljaotuse

korral JB=0, järelikult nullhüpoteesiks on, et jääkliikmed alluvad normaaljaotusele. Kui JB

![]()

19

docx

1) Ökonomeetrilise mudeli komponendid:

Endogeensed muutujad - sõltuvad muutujad, väärtused mudeli siseselt Y

Eksogeensed muutujad – sõltumatud muutujad, modelleeritavat nähtust mõjutavad X

Statistiliste meetoditega hinnatavad mudeli parameetrid β

Juhuslik komponent – vabaliige u

Y= f (X, β, u)

2) Andmetüübid:

Arvandmed, ristandmed (erinevad objektid samal ajamomendil), aegread (sama

objekti erinevatel ajamomentidel), paneelandmed (ristandmed + aegread)

3) Valimivaatlused ja parameetri hinnangu mõiste:

Valimi parameetrite põhjal leitakse üldkogumi parameetrite hinnangud.

4) Punkthinnang, intervallhinnang

Punkthinnang – statistik, mis annab parameetrite ühese väärtuse (aritmeetiline

keskmine on valimi punkthinnang kogumi keskväärtusele)

Intervallhinnang – usaldusvahemik, lõik, mis sisaldab parameetri tegelikku väärtust

mingi etteantud tõenäosusega.

5) Hinnangufunktsioon:

Reegel üldkogumi parameetri(te)

![Mitmene regressioonmudel I]()

11

pdf

Mitmene regressioonmudel I

jaoks. · Mõnede täidetust saab testida spetsiaalsete testidega.

· Mõnede eelduste täidetuse kontrollimine on raske,

Järelikult on vajalikud teatud eeldused regressorite ja juhuslike puuduvad spetsiaalsed testid.

liikmete kohta.

· Eelduste rikkumisel on erinev mõju:

mudelit ei saa hinnata (mudel pole idendifitseeritud);

mudelit saab hinnata, aga

![Ökonomeetria kordamisküsimustele vastused]()

16

docx

Ökonomeetria kordamisküsimustele vastused

Statistilile olulise me hindame Fisheri kriteeriumi järgi, mis peab olema <0,05, mitte F empiirile

järgi. F empiiriline on alati positiivne, aga F kriitiline võib olla nii positiivne, kui ka negatiivne.

F emp peab olema suurem kui F krit nullhüpoteesi tagasilükkamisel. F emp peab ületama F krit

(piiri), kui ta seda teeb, siis nullhüpoteesi kohe tagasi lükatakse.

Millised on võimalikud probleemid sõltuvate fiktiivsete muutujate kasutamisel?

Sõltuvate fiktiivsete muutujate kasutamiseks valitakse lineaarse tõenäosuse, logit ja probit

mudeleid. Nende kasutamise põhiliseks probleemiks on see, et jääkliikmed on

heteroskedastiivsed. Samuti probleemiks võib olla see, et tõenäosuste näitajad võivad mitte olla

lineaarses seoses selgitava muutujaga. Tõenäosuse koefitsiendid võivad olla suurem kui üks või

negatiivsed. (seda ei tohi olla) Determinatsioonikordaja võib olla väike.

Millised on negatiivse autokorrelatsiooni vähendamise võimalused:

Andmete teisen

![Harilik lineaarne regressioonmudel]()

9

pdf

Harilik lineaarne regressioonmudel

Loenguplaan

· Seos kahe tunnuse vahel

kovariatsioon

korrelatsioon

Harilik lineaarne · Harilik lineaarne regressioonmudel

Vähimruutude meetod parameetrite hinnangute leidmiseks

regressioonmudel

![Loeng2]()

56

pdf

Loeng2

Harilik lineaarne

regressioonmudel

� Loenguplaan

• Seos kahe tunnuse vahel

– kovariatsioon

– korrelatsioon

• Harilik lineaarne regressioonmudel

– Vähimruutude meetod parameetrite hinnangute leidmiseks

– Parameetrite tõlgendamine

– Standardvead, usalduspiirid

– Parameetrite statistilise olulisuse kontrollimine

– Determinatsioonikordaja

– Mudeli korrektne esitamine

– Erindi mõju

– Vabaliikme olulisus

– Mittelineaarsed lineariseeritavad mudelid

� Kovariatsioon

= E ( X − X )

2 2

Dispersioon: ühe suuruse hajumine

XY = E ( X − X )(Y − Y )

Kovariatsioon:

![Ökonomeetria mõisted]()

5

doc

Ökonomeetria mõisted

Ökonomeetria mõisted

1. Autokorrelatsioon ja heteroskedastatiivsus võivad mudelis olla kahel põhjusel: 1) mudeli

spetsifikatsioon on vale. Mudelist on välja jäetud mõned olulised muutujad ja/või mudeli

funktsionaalne kuju on vale. Mudel tuleb ümber vaadata. 2) Tavalise vähimruutude meetodi

rakendamise protseduur võib anda standardhälvete nihkega hinnangud. Tuleb kasutada uusi

lähenemisi mudeli parameetrite hindamiseks. Autokorrelatsiooni testitakse aegridade puhul.

Kui juhuslikud vead korreleeruvad omavahel, siis on olemas autokorrelatsioon. Kui autok.

Esineb, tuleb mudel ümber vaadata, tuleb muuta spetsifikatsiooni.

2. Asümptootilised hinnangud kui juhuslike vigade normaaljaotuse eeldus ei ole täidetud, siis

usalduspiirid on asümptootilised. Nad on täpsed siis, kui valimi maht on lõpmatu; lõpliku valimi

mahu korral usalduspiirid on ligikaudsed.

Meedia

Kommentaarid (0)

Kõik kommentaarid