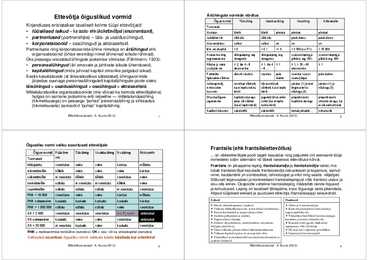

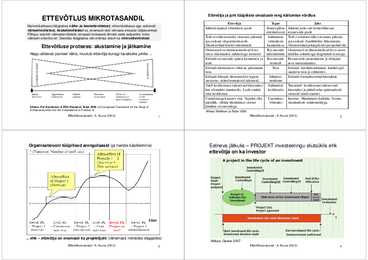

Ettevõtja õiguslikud vormidÄriühingute vormide võrdlusÕigusvormidTäisühingUsaldusühingOsaühingAktsiaseltsKirjanduses eristatakse tavaliselt kolme tüüpi ettevõtjaid:

Tunnused•

füüsilised isikud – ka soolo- ehk üksikettevõtjad (ainuomandused),

Vastutus

täielik

täielik

pi ratud

pi ratud

pi ratud

•

partnerlused (

partnerships) – täis- ja usaldusühingud,

Juri diline isik

võib ol a

võib ol a

peab olema

peab olema

•

korporatsioonid – osaühingud ja aktsiaseltsid.

Vara eraldatus

valikul valikul

on

on

on

Partnerluste ning korporatsioonide ühine

nimetaja on

äriühingud ehk

Min.

omakapital > 0

> 0 /

>> 0

> 2 500 (v.a FI !)

> 25 000

organisatsioonid (ühise eesmärgi nimel ühinenud isikute rühmad).

Asutamine ning

ühinguleping, reg.

ühinguleping, reg.

asutamisleping ja

asutamisleping ja

Üks peaaegu unustatud ühingute jaotamise võimalus (Fählmann, 1933):

registreerimine

äriregistris

äriregistris

põhikiri, reg. ÄRs

põhikiri reg. ÄRs

•

personaalühingud (äri

omavate ja juhtivate isikute ühendused),

Nõutav ja sobiv

≥ 2, üle 4 – 8

≥ 1 üle 4 ≥ 1

≥ 1, > 20 – 40

≥ 1

asutajate arv

ebasoovitav

– 8…

ebasoovitav

•

kapitaliühingud (mida juhivad kapitali omanike

palgatud isikud).

Partnerite

ülimalt

soovitav soovitav

pole

soovitav samas

pole oluline

Eestis kasutatavate (st äriseadustikus sätestatud) ühinguvormide

ligikaudne võrdsus

oluline

suurusjärgus

järjestus suunaga personaalühingutelt kapitaliühingute poole oleks:

Juhtorgan(id),

osanikud võrdselt,

täisosanik(ud)

juhatus (1) ja

teat .

juhatus (1) ja

täisühingud > usaldusühingud > osaühingud > aktsiaseltsid.

minimaalne

kui ei lepita kokku

võrdselt, kui ei lepita

tingimustel ka

nõukogu (3)

Mittetulunduslike organisatsioonide (mis võivad ka toimida ettevõtjatena)

koosseis

teisiti

teisiti

nõukogu (3)

hulgas on sarnane

jaotumine eriti reljeefne — mittetulundusühing

Otsustusõiguse

kapitaliosalusega

jaguneb täisosanike

proportsioonis

proportsioonis

(liikmelisusega) on peaaegu “puhas” personaalühing ja sihtasutus

jagunemine

prop. või võrdne

vahel (kui ei lepita

kapitaliosalusega

aktsiate arvuga, kui

(liikmelisuseta) samavõrd “puhas” kapitaliühing.

(kui ei lepita teisiti)

kokku teisti)

ei ole eelisaktsiaid

Audi tori kohustus

vabatahtlik

vabatahtlik

teatud juhtudel …

kohustuslik

Ettevõtluse alused - A.

Kuura (2013)

1

Ettevõtluse alused - A. Kuura (2013)

2

Õigusliku vormi valiku soovitused ettevõtjale Frantsiis (ehk frantsiisiettevõtlus)Õigusvormid Füüsiline

Täisühing

Usaldusühing Osaühing

Aktsiaselts

... on väikeettevõtjate poolt sageli kasutatav ning

paljudele (nö seersandi-tüüpi

isik

Tunnusedinimestele) sobiv

alternatiiv nö täiesti iseseisva ettevõtluse kõrval.

töötajateta

soovitatav

sobiv

sobiv

küsitav

mõttetu

Frantsiis on pikaajaline leping

frantsiisiandja ja

frantsiisivõtja vahel, mis

mikroettevõte

kõlblik

sobiv

sobiv

sobiv

küsitav

lubab frantsiisivõtjal kasutada frantsiisiandja oskusteavet ja kogemusi, samuti

nime, kaubamärki jm sümboolikat, tehnoloogiat ja infot ning saada väljaõpet.

väikeettevõte

ei

soovitata kõlblik

kõlblik

soovitatav

sobiv

Sõltuvalt tegevusalast ja konkreetsest frantsiisilepingust võib frantsiisi ulatus ja

keskettevõte

vältida

ei soovitata

ei soovitata

kõlblik

sobiv

sisu olla erinev. Osapoolte vaheline frantsiisileping määratleb nende õigused

suurettevõte

vältida

vältida

vältida

ei soovitata

soovitatav

ja kohustused. Leping on tavaliselt tähtajaline, koos õigusega seda pikendada.

Allpool tüüpilised eelised ja puudused ettevõtja (frantsiisisaaja) seisukohalt.

RNK 1 000 000

vältida

vältida

vältida

sobiv

soovitatav

Väiksem läbikukkumise oht - kontrollitud toode/teenus

Kontrolli puudumine frantsiisiandja

OK 25 000

ei soovitata

kaaluda

sobiv

kaaluda

soovitatav

töötajate järelvalves

lepingutasu võib olla kõrge

Ühine reklaam ja kontrollitud reklaamimehhanism

Piiratud ärist väljumise paindlikkus

RNK = realiseerimise netokäive (eurodes);

OK = osa- või ka

aktsiakapital (eurodes)

Väiksem kapitalivajadus (ei pruugi alati olla)

Sundostud frantsiisiandjalt

Eeltoodud

soovitusi õigusliku vormi valikuks tuleks

käsitada kui orientiire!Võimalikud sooduskrediidid sisseseade muretsemisel ja

asukoha leidmisel.

Ettevõtluse alused - A. Kuura (2013)

3

Ettevõtluse alused - A. Kuura (2013)

4

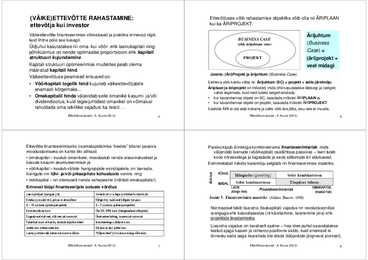

(VÄIKE)ETTEVÕTTE RAHASTAMINE : Ettevõtluses võib rahastamise

objektiks võib olla nii ÄRIPLAAN

ettevõtja kui investor kui ka ÄRIPROJEKT.

Väikeettevõtte finantseerimise võimalused ja praktika erinevad riigiti,

Ärijuhtum kuid lihtne pole see kusagil.

BUSINESS CASE (ehk ärijuhtum vms)(

BusinessÜldjuhul kasutatakse nii oma- kui võõr- ehk

laenukapitali ning

põhiküsimus on nende optimaalse proportsiooni ehk

kapitali Case)

= struktuuri kujundamine.

PROJEKT(äri)projekt + Kapitali struktuuri optimeerimise mudelites peab olema

veel midagimääratud

kapitali hind.

Joonis: (Äri)Projekt ja ärijuhtum (Business Case)Väikeettevõtluse peamised erisused on:

•

Võõrkapitali tegelik hind kujuneb väikeettevõtjatele

Eelneva võib kokku võtta nii:

Ärijuhtum (

BC) = projekt + selle järelmõju.

enamasti kõrgemaks...

Äriplaan ja äriprojekt on mõisted, mida tihti kasutatakse läbisegi ja (selget)

vahet tegemata, kuid neid tuleks selgelt eristada:

•

Omakapitalil hinda väljendab selle omanike kasumi- ja/või

•

kui kavandamise objekt on BC, kasutada mõistet ÄRI

PLAAN ja

dividendiootus, kuid tegevjuhtidest omanikel on võimalusi

•

kui kavandamise objekt on projekt, kasutada mõistet ÄRI

PROJEKT.

rahuldada oma isiklikke vajadusi ka teisiti …

Eesliide ÄRI ei ole alati kohane ja selle võib ära jätta, sisu see ei muuda.

Ettevõtluse alused - A. Kuura (2013)

5

Ettevõtluse alused - A. Kuura (2013)

6

Ettevõtte finantseerimiseks (raamatupidamise “keeles” bilansi

passiva Paraku

kipub äririskiga kombineeruma

finantseerimisrisk, mida

moodustamiseks on kahte liiki

allikaid :

väljendab laenude (võõrkapitali) osatähtsus

passivas –

laen tuleb

• omakapital – kuulub omanikele, moodustub nende sissemaksetest ja

koos intressidega ju tagastada ja seda sõltumata äri edukusest.

kasvab kasumi akumuleerimisel

jaEelnimetatud riskide koosmõju selgitab nn finantseerimise

maatriks .

• võõrkapital – kuulub väliste huvigruppide esindajatele, on laenude,

liisingute vm

lühi- ja/või pikaajaliste kohustuste vormis

ning• riskikapital – on

olemuselt nende vahepealne (nähtub omakapitalis!).

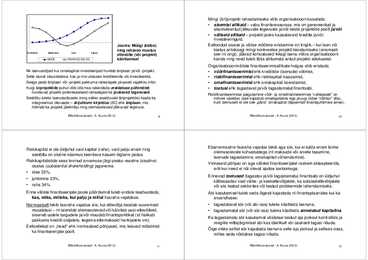

Erinevat tüüpi finantseerijate ootuste võrdlus Laenuandjad ( pangad jm)Investorid (v.a tegevjuhtidest omanikud)Kindlus ja madal risk, pi sav maksevõime

Kõrge risk, kuid veel kõrgem

tasuvus 5 – 15 aastane ajaline perspekti v

3 – 7 aastane ajaline perspekti v

Normaalset tekib

lisaraha (lisakapitali) vajadus nn revolutsioonilise

Konservati vne kasv

Üle 35– 50% kasv (integreeritud näitajates)

arenguga ehk kasvufaasides (nt käivitamine, laienemine jms) ehk

Sagedased maksed, väiksemad summad

Ühekordne tehing, suuremad summad

projektide teostamiseks.

Tulevikukasum ei huvita,

huvitab lojaalne

klient Investeeringu väärtuse kasv

Lisaraha vajadus on tavaliselt ajutine – hea idee puhul

saavutatakse Juhtimises mitteosalemine

Otsene osalus juhtimises

teatud

ajaga kasum ja rahavoo positiivne

saldo , kuid enamasti ei

Laenu ja

intresside kohese tasumise võime

“Väljumistee” (st osaluse müügi võimalus)

õnnestu seda aega lisarahata üle elada (tüüpnäide järgneval joonisel).

Ettevõtluse alused - A. Kuura (2013)

7

Ettevõtluse alused - A. Kuura (2013)

8

Mingi (äri)projekti rahastamiseks võib

organisatsioon kasutada:

sisemisi allikaid – vabu finantsressursse, mis on genereeritud ja

akumuleeritud jätkuvate tegevuste ja/või teiste projektide poolt

ja/või•

väliseid allikaid – projekti jaoks kaasatavaid krediite ja/või

investeeringuid.

Joonis: Müügi (käibe) Eeltoodud sisese ja välise mõõtme eristamine on tinglik – kui laen või

ning rahavoo muutus toetus antaksegi mingi konkreetse projekti teostamiseks (enamasti

Sisenemine

Varane kasv

Kasv

Küpsus

ettevõtte (või projekti) see nii ongi), jäävad kohustused ikkagi laenu võtva organisatsiooni

MÜÜK

RAHAVOO SALDO

käivitamiselkanda ning need tuleb täita sõltumata antud projekti edukusest.

Organisatsiooniväliste finantseerimisallikate hulgas võib eristada:

Nii laenuandjaid kui omakapitali investeerijaid huvitab äriplaan ja/või -projekt.

•

võõrfinantseerimist ehk krediitide (laenude) võtmist,

Selle alusel otsustatakse, kas ja mis ulatuses krediteerida või investeerida.

•

riskifinantseerimist ehk riskikapitali kaasamist,

Seega peab äriplaan või -projekt pakkuma rahastajale piisavalt vajalikku infot.

•

omafinantseerimist ehk omakapitali laiendamist,

Kuigi äri

projektide puhul võib olla hea rakendada

eraldatuse põhimõtet,

•

toetusi ehk tagastavat ja/või tagastamatut finantsabi.

huvitavad projekti potentsiaalseid rahastajaid ka

jooksvad tegevused.

Riskifinantseerimise

paigutamine võõr- ja omafinantseerimise “vahepeale” on

Seetõttu tuleks laenutaotlusele (ning selles sisalduvale äriprojektile) lisada ka

mõneti vaieldav (see

kajastub omakapitalina ega pruugi üldse “nähtav” olla),

integreeritud ülevaade –

ärijuhtumi kirjeldus (

BC) ehk

äriplaan, mis

kuid olemuselt ei ole see „päris“ omakapital (täpsemalt finantsjuhtimise aines).

hõlmab ka projekti järelmõju ning olemasolevaid jätkuvaid tegevusi.

Ettevõtluse alused - A. Kuura (2013)

9

Ettevõtluse alused - A. Kuura (2013)

10

Ebanormaalne lisaraha vajadus tekib aga siis, kui ei tulda enam toime

Riskikapital ei ole üldjuhul vaid

kapital (raha), vaid palju enam ning

olemasolevate kohustustega (nt maksude või arvete tasumine,

seetõttu on oluline küsimus teenitava kasumi õiglane jaotus.

laenude tagastamine, omakapitali vähendamine).

Riskikapitalistide seas levinud arvamuse järgi peaks reaalne (

sisuline )

Viimaseid põhjusi on aga välistel finantseerijatel raskem aktsepteerida,

osalus (

substantial shareholding ) jagunema:

eriti kui need ei näi olevat ajutise iseloomuga.

•

idee 33%,

Erinevad

toetused (tagastav ja/või tagastamatu) finantsabi on üldjuhul

•

juhtimine 33%,

kättesaadav vaid väike- ja keskettevõtjatele, ka sotsiaalettevõtjatele

•

raha 34%.

või siis teatud sektorites või teatud probleemide lahendamiseks.

Enne väliste finantseerijate poole pöördumist tuleb endale teadvustada,

Abi

kasutamisel tuleb seda õigesti kajastada nii finantsplaanides kui ka

kas, miks, milleks, kui palju ja millal lisaraha vajatakse.

aruandluses:

Normaalselt tekib lisaraha vajadus siis, kui ettevõtja

teostab suuremaid

•

tagastatavat abi (või abi osa) tuleks käsitleda laenuna,

muudatusi – nt

laiendab olemasolevaid või käivitab uusi ettevõtteid,

•

tagastamatut abi (või abi osa) tuleks käsitleda

annetatud kapitalina.

siseneb uutele turgudele ja/või muudab finantspoliitikat (st hakkab

Ka tagastamatu abi kasutamist võidakse teatud aja jooksul kontrollida ja

pakkuma krediiti ostjatele, tegema ettemakseid hankijatele vm).

reeglite mittejärgimisel abi kas täielikult või osaliselt tagasi nõuda.

Eelloetletud on „head“ ehk normaalsed põhjused, mis leiavad mõistmist

Õige oleks sellist abi kajastada laenuna selle aja jooksul ja sellises osas,

ka finantseerijate poolt.

milles seda võidakse tagasi nõuda.

Ettevõtluse alused - A. Kuura (2013)

11

Ettevõtluse alused - A. Kuura (2013)

12

Põhikriteeriumid laenu andmise

otsustamisel on:

Põhiküsimused ettevõtja krediidikõlbulikkuse üle otsustamisel on:

•

tõestatud

netotulu (aluseks

finantsaruanded , ehk - ka makse tuleb maksta);

•

mis inimestega on tegu? (tihti vaadatakse eeskätt inimesi, siis äri)

•

varade ja kohustuste suhe, varade likviidsus ja koormatus;

•

mida

rahaga tehakse? (kas on tagatud raha sihipärane kasutus)

•

varasemate ja olemasolevate kohustuste täitmise korrektsus;

•

millal ja kuidas suudetakse intresse tasuda ja laen tagasi maksta?

•

juhtkonna taust ning võimekus;

•

kas ettevõtja seisund, tagatised, käendused jms on piisavalt head?

•

tagatised;

•

millised on

majandusharu väljavaated üldiselt?

•

ettevõtte ja

tegevusala pikaajalised perspektiivid.

Tüüpvead, mis ohustavad väikeettevõtjaid ning soovitused nende

Sagedamini esinevad piirangud ja keelud laenulepingutes on:

vältimiseks:

•

mitte suurendada koguvõlga,

•

väljastada arved õigeaegselt, püüda (võimalusel) lühendada

•

mitte koormata varasid täiendavate kohustustega,

maksetähtaegu, nõuda viiviseid, võtta

sularaha , luua süsteem

•

järgida äriplaanis kavandatud kulutusi, mitte maksta dividende,

laekumata arvete käitlemiseks;

•

(mitte arveldada teiste pankade kaudu).

•

kontrollida tausta (ehk krediidireitingut) uute oluliste klientide ja/või

Laenulepingutes sagedamini esinevad kohustused:

suurte tellimuste puhul (eriti oluline on see rahvusvahelises äris),

•

maksta vastavalt graafikule (ei hilinemist ega ka ennetähtaegset tasumist),

samuti kasutada faktooringut;

•

kindlustada käibekapitali kavandatud tase,

•

hoida varud kontrolli all;

•

esitada perioodiliselt majandus- ja finantstegevuse aruandeid ning

•

püüda kasutada kommertskrediiti ehk ühtlustada arvete laekumis- ja

võimaldada (nõudmisel) panga poolset kontrollimist.

maksmisperiood (parem – saada raha kiiremini kui ise makstakse).

Ettevõtluse alused - A. Kuura (2013)

13

Ettevõtluse alused - A. Kuura (2013)

14

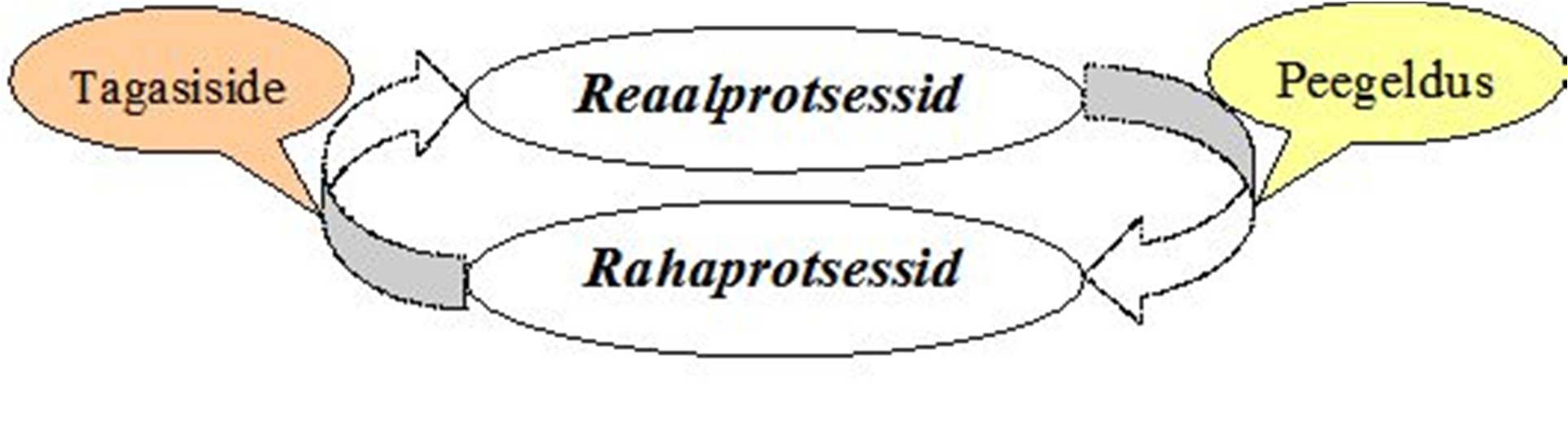

Ettevõtja kui organisaator ja juhtETTEVÕTTE FUNKTSIOONID (tegevused,

toimingud ) võib jaotada:

Ettevõtete tegevuse võib järjestada loogilisse 5-faasilisse protsessi:

•

kaupade (teenuste) liikumisega seonduvateks – varustamine,

•

finantsvahendite (oma- ja/või võõrkapitali)

hankimine raha- ehk

tootmine, turustamine,

logistika jm (ehk

reaalprotsessid)

ningkapitaliturgudelt ehk

FINANTSEERIMINE (

ärirahandus);

•

raha liikumisega seonduvateks – finantseerimine (rahastamine),

•

tootmistegurite hankimine (varustamine ja logistika):

arveldamine ,

majandusarvestus (ehk

rahaprotsessid).

–

tööjõu värbamine,

palkamine ja rakendamine (

personalitöö, i/k HRM),

NB!

Kaubad ja raha liiguvad ettevõttes alati vastassuunaliselt!

–

põhivara soetamine (tootmispotentsiaali loomine ja arendamine),

Lisaks on võimalik välja tuua:

–

materjalide (

tooraine , abimaterjalide, komplekteeritavate pool- ja

+)

organisatsioon ja juhtimine (ettevõtte struktuuri ja protsesside

valmistoodete) ja kütuse soetamine, tehnovõrkudesse liitumine jms,

kujundamine, kõigi tegevuste ja tegevusvaldkondade

koordineerimine jm);

–

informatsiooni hankimine (turunduse,

tehnoloogia jm aladel);

+)

personalifunktsioon (seotud inimeste ja nende tegevuse juhtimisega).

•

tootmis- ja/või teenindusprotsess (

tootmistegurite kombineerimine);

•

toodangu (toodete ja teenuste) müük (

turundus ehk marketing );

•

finantsvahendite (taas)vabastamine.

Tegelikkuses toimib taoline järjekord vaid ettevõtete loomisel, edaspidi

kulgevad

faasid paralleelselt, täidetakse pidevalt kõiki funktsioone.

Ettevõtted on olemuslikult avatud süsteemid, neid seovad teiste majandussubjektidega:

eraõiguslikud suhted: vabatahtliku iseloomuga,

toimivad turu kaudu

•

avalik-õiguslikud suhted: sunniviisilise iseloomuga (nt

maksud ).

Ettevõtluse alused - A. Kuura (2013)

15

Ettevõtluse alused - A. Kuura (2013)

16

VARUSTAMINE hõlmab kõik ettevalmistavad ning realiseerivad (täitvad)

Ettevõttes rakendatakse erinevaid

tootmistegureid — inimtööjõudu,

tootmisvahendeid ja materjale, mida tootmisprotsessis omavahel

tegevused, mille eesmärk on tootmiseks vajalike asjade, õiguste või

kombineeritakse. Kombinatsioonid aga ei teostu iseenesest, vaid on

teenuste hankimine. See toimub eraõiguslikes suhetes

hanke -, inimese (ettevõtja) planeerimis- ja organiseerimistegevuse tulemus.

teenindus-, rendi-, laenu jm. lepingute alusel.

Ettevõttemajanduses eristatakse neli ettevõtte tootmistegurite gruppi:

TOOTMINE (toodangu ja/või teenuste materiaalsete komponentide

•

juhtiv (

dispositiivne) töö;

valmistamine) on käsitletav kui

tootmistegurite kombineerimine.

•

juhitav (

täidesaatev) töö (vahetult tööobjektiga seotud töö);

TURUNDUS hõlmab kõik ettevalmistavad ning täitvad tegevused, mille

•

tootmisvahendid (krunt, hooned,

masinad ,

seadmed , tööriistad jms);

eesmärgiks on loodud (või omandatud) hüvede realiseerimine

•

materjalid (tooraine, põhimaterjalid, abimaterjalid, kütus jms).

(vahetamine raha vastu) kas (lõpp)tarbija- ja/või tööstusturgudel.

Kolm viimast on

elementaartegurid, mis on tööobjektiga vahetus seoses, kuid

LAOMAJANDUS + TRANSPORT = LOGISTIKA(SÜSTEEM).

nende rakendamist juhitakse dispositiivse (

tuletatud ) teguri poolt.

FINANTSEERIMINE hõlmab kõik ettevalmistavad ja täitvad tegevused,

Juhtiva ja juhitava töö eristamine on tinglik … — ja dispositiivses teguris

mille eesmärgiks on tegevuseks vajaliku raha ehk kapitali hankimine.

võib eristada kaht

koostisosa (komponenti):

Üldjuhul toimub see pideva protsessina, millega seondub

•

originaarne: autonoomne otsustamisõigus tuleneb

omandusest ja

ARVELDAMINE ja MAJANDUSARVESTUS.

•

derivatiivne: otsustuskompetents tuleneb juhtkonna

korraldustest.

TOODANG sisaldab nii tooteid kui ka teenuseid.

Piir nende vahel on sageli ähmane …

Viimasel ajal on hakatud eristama veel üht tootmistegurit –

infot, mille

TEENUSED on olemuselt (erilised) tooted! (

Bill Hollins & S. Shinkins 2006

roll üha kasvab … Oluline on ka

informatsiooni asümmeetria.

“Managing

Service Operations: Design and Implementation”)

Ettevõtluse alused - A. Kuura (2013)

17

Ettevõtluse alused - A. Kuura (2013)

18

Skeem: Ettevõtete tootmistegurite klassifikatsioonTootmisvahendite (tootmispotentsiaali) moodustab tehnika (masinad, seadmed,

tööriistad jms), krundid ja hooned, transpordi- ja bürooseadmed (

arvutid ) jm.

Põhiprobleem: tootmisvahendeid ei “tarbita ära” korraga, vaid aastatega.

ETTEVÕTTE

TOOTMISTEGURID Tootmisvahenditel on teatud

eluiga, mida iseloomustavad:

tehniline kasutusaeg —

ajaperiood , mille jooksul seade annab tehniliselt

ELEMENTAARTEGUR

DISPOSITIIVNE TEGUR

laitmatuid tulemusi;

(JUHTIV TÖÖ)

•

majanduslik kasutusaeg — ajaperiood, mille jooksul on majanduslikult

otstarbekas mingit

seadet (masinat vm tootmisvahendit) kasutada.

JUHITAV TOOTMIS-

MATER -

JUHTIMINE

PLANEE - ORGANISEE- KONTROLL

Tuleb õigesti hinnata tootmisvahendi majanduslik kasutusaeg ning aastatega

TÖÖ

VAHENDID JALID

RIMINE

RIMINE

toimuv väärtuse vähenemine.

Majandusarvestuses on see

kulum .

Probleemid amortisatsiooni (kulumi) arvestuses:

* töö

* maatükid * tooraine

nende tegevuste põhisisuks

•

seadmete jms väärtuse vähenemine nende

kasutusaja jooksul on erinev,

objektiga * hooned

* abimater-

on otsuste ettevalmistamine

•

tarbimisväärtus väheneb kasutusaja alul tunduvalt aeglasemalt kui lõpul,

vahetult * masinad

jalid

ja vastuvõtmine

•

turuväärtus langeb järsult kohe pärast masina kasutuselevõttu (kasutatud

seotud

* seadmed

seadet tahetakse osta märksa odavamalt ka siis, kui selle tarbimisväärtus on

töö

* tööriistad

praktiliselt esialgsel tasemel),

Tootmistegurite hindade alusel kujunevad ettevõtte kulud.•

väärtus väheneb (lisaks kasutamisele jm normaalsetele mõjuritele nagu

ilmastik jms) ka tehnilise progressi tulemusel (ilmekaks näide on siin IKT).

Ettevõttemajanduses (arvestuses) vastandatakse tootmisteguritele

Seadmel on

tehniline maksimaalvõimsus, mille jaoks ta on konstrueeritud ja

mitmeid erinevaid kululiike — nt palgad, sotsiaalsed väljamaksed,

mida ei saa (või ei tohi) ületada, kuid see ületab tavaliselt

majandusliku materjali-, amortisatsiooni- ja intressikulud jne.

võimsuse ehk tootluse, mis on majanduslikult optimaalne.

Ettevõtluse alused - A. Kuura (2013)

19

Ettevõtluse alused - A. Kuura (2013)

20

Materjalid on kõik, mida ettevõte oma toodangu tootmisel kasutab.

Probleemid materjalimajanduses:

Enamasti on materjalid teiste ettevõtete poolt kaevandatud, töödeldud või kokku

•

Materjalide all on tavaliselt kinni palju raha — seega tuleks lühendada

pandud jne (ehk toodetud) kaubad — ehk see, mis on ühe ettevõtte jaoks

materjalide

hankimise ja lõpptoodangu tootmise ning turustamise vahelist

materjal ehk lähteaine, on teisele lõpptoodang.

aega. Seda püütakse teha nõudluse täpse määramisega (et vähendada

Materjalide hulka kuuluvad:

valmistoodangu varusid) ning varude minimeerimisega (“

just-in-time”).

•

tooraine (

põhimaterjalid) — lähevad põhikoostisosana

•

Materjalikaod — seda põhjustavad:

toodangusse,

–

praak (kõlbmatu toodang, tekib valmistamisel töötlemis- või materjalivigade tõttu);

– jäätmed.

•

abimaterjalid — lähevad küll toodangusse, kuid osatähtsus

Eriti ebamajanduslik on

praak, sest lisaks materjalile raisatakse ka tööjõudu

koguseliselt või väärtuseliselt on nii väike, et kulu toodanguühiku

ja tootmisvahendeid.

kohta pole mõtet määrata,

Tooraine nappus ja hindade tõus tingivad üha suurenevat tähelepanu

jäätmete•

energeetilised jm abiained — ei lähe valmistoodangusse

kasutamisele ja realiseerimisele.

naturaalkujul.

Kui tekivad jäätmed, mida pole võimalik realiseerida ega kuidagi kasutada, on

Materjalide kasutamise aega ettevõttes võib jagada järgmiselt:

ettevõte nende hävitamise probleemi ees. Siin on olulised kaks aspekti:

•

töötlemisaeg: (mil töödeldakse või transporditakse töökohtade vahel);

•

jäätmete hävitamise viis (võib oluliselt mõjutada avalikkuse

suhtumist );

•

kontrollimise aeg;

•

hävitamisega seotud kulud (suurendavad tootmiskulusid).

Üldise keskkonnateadlikkuse tõusu ja keskkonnaorientatsiooniga

•

seisakuaeg (tootmisprotsessist tingitud vm seisakud);

juhtimiskontseptsiooni (

green management ) leviku taustal muutub jäätmete

•

ladudes (tooraine-, pooltoodete- või valmistoodangu) hoidmise aeg.

probleemistik ettevõtetele üha olulisemaks ning on kaasajal sageli

tähtsaimaks

konkurentsieelise väljakujundamise komponendiks.

Ettevõtluse alused - A. Kuura (2013)

21

Ettevõtluse alused - A. Kuura (2013)

22

Juhtimine ja organisatsioon ettevõtetesOrganiseerimise objektiks on kogu organisatsiooni tegevus, milles

Ülevaate mõiste organisatsioon tähendustest esitab alljärgnev 2 x 2 maatriks:

saab (teoreetiliselt) eristada kaht aspekti:

•

struktuuriorganisatsioon – organisatsiooni ülesehituse e struktuuri

organiseerimine , sisaldab organisatoorsete elementide (nt töökohad,

osakonnad jne) ühendamist ühtseks struktuuriks ja nendevaheliste

seoste kujundamist

jaStruktuuriorganisatsioon ja protsessiorganisatsioon •

protsessiorganisatsioon – tegevuste (protsesside) ja sündmuste

Tasandid AspektidStruktuuriorganisatsioonProtsessiorganisatsioonorganiseerimine organisatoorse struktuuri raames

Organisatsioon (tervik)

Ettevõte, …

programmTootmisprogramm …

… mis

reaalsuses on tihedalt vastastikku seotud ja mõjutavad.

Allüksus (

ka ajutine!)

Osakond , …

projektToode, koost, teenus …

Protsessipõhine lähenemine on organisatsioonide juhtimismudelites

Inimene

Töötaja,

meeskonna liigeTöökoht (üks inimene)

taas „tõusmas” (st nn kellapendli-efekt). Suundumuse taga on suuresti

ka projektipõhine lähenemine, kuid ka terviklik kvaliteedi-juhtimine (TQM) jm.

Elementaartegevused

Tööoperatsioonid:

NB! Mõisted „

protsesside juhtimine” ja „

protsessijuhtimine” ei ole sama!

- töövõtted

• Protsesside juhtimine (

management of processes) on üksikute protsesside

- töötoimingud

juhtimise, opereerimise ja parendamise meetod, mida tuleks rakendada

- tööliigutused

enne protsessipõhisele juhtimisele üleminekut.

Töövõte: töötoimingute kogum, mida seob ühine sihtotstarve ja mõjurid (nt autojuhil mootori

• Protsessijuhtimine / protsessipõhine juhtimine (

process management /töörežiimi

optimeerimine (mõjuriteks teeolud jms)

management by processes) on organisatsiooni kui omavahel seotud

Töötoiming: samalaadsete ja ühise sihtotstarbega tööliigutuste kogum (nt käiguvahetus)

protsesside süsteemi juhtimine, mille eesmärk on äritegevuse tulemuste ja

ka protsesside toimivuse

parendamine .

Tööliigutus: jäsemete või keha ühekordne ümberpaigutus (nt vajutus lülitile vms)

Ettevõtluse alused - A. Kuura (2013)

23

Ettevõtluse alused - A. Kuura (2013)

24

Alloleval

skeemil ongi kujutatud koos struktuuri- ja protsessiorganisatsiooni.

Protsessijuhtimises kasutatavad põhimõisted:Võib öelda, et protsessi- ja struktuuriorganisatsiooni nn kokkupuutekohtadeks

•

Protsess – vastastikku seotud või vastastikust mõju avaldavate tegevuste

ongi protsessiomanikud, kuna nad kuuluvad ka struktuuriorganisatsiooni.

kogum, mis muundab sisendid väljunditeks (ISO 9000).

•

Äriprotsess – vastastikku seotud mõjurite ja tegevuste kogum, mis lähtub

kliendi

vajadustest ja lõpeb kliendi vajaduste rahuldamisega.

•

Põhiprotsessid kulgevad organisatsioonis

horisontaalselt , luues väärtust

kliendile ning lisades väärtust sisendile, tavaliselt lähtuvad organisatsiooni

põhikompetentsist (milles see on kõige tugevam ja/või omab konkurentsieelist).

•

Tugiprotsessid on põhiprotsesse toetavad (nt töötajate värbamine, seadmete

hooldamine jms) ja ka põhiprotsesside tõhusus jälgimine (nt siseaudit).

•

Kriitilised protsessid on need, millest sõltub enim organisatsiooni visiooni, missiooni ja

strateegiliste eesmärkide täitmine.

•

Võtmeprotsessid on vajalikud tulemuste saavutamiseks kindlal ajal ja kindlas olukorras.

Viimaste eristamine on problemaatiline!

Äriprotsesside põhilised omadused:

•

Alati on klient, kellele protsess on suunatud, klient võib olla ka O. sisene (nn siseklient).

•

Protsesse ja nende suutlikkust tuleb hinnata kliendi

seisukohast .

•

Protsessid ületavad (üldjuhul) organisatsiooniliste allüksuste

piire ja seega ei sõltu üldiselt

organisatsioonistruktuurist (on ristfunktsionaalsed või ristdivisionaalsed).

Protsessid ületavad ka organisatsioonide piire! (

Coase 1937;

boundary school jt)

Ettevõtluse alused - A. Kuura (2013)

25

Ettevõtluse alused - A. Kuura (2013)

26

Protsesside ja nende juhtimisega on tegemist siis, kui:

Praktikas on struktuuri- ja protsessiorganisatsioon lahutamatult seotud,

•

toimub väärtuse lisandumine (ehk

sisend muundub väljundiks), mis võib olla

toimuvad sünkroonselt ja neist moodustub tervik –

ettevõtte formaalne füüsiline, asukohast sõltuv, tehinguline, informatsiooniline.

organisatsioon (struktuur) ehk ametlikult kehtestatud allüksused, mis

•

tegevusi korratakse: protsess võib olla kas pidev, tsükliline või

diskreetne (nt

omavahelises suhtlemises kasutavad ametlikult kehtestatud

seoseid .

partiide kaupa tootmine).

Paralleelselt eksisteerib

mitteformaalne (mitteametlik)

struktuur, mis võib olla

•

reguleerimiseks ja ohjamiseks omatakse protsessi kohta infot; juhtimiseks

püsiv või ajutine (sõltuvalt inimeste suhetest: sümpaatia

versus antipaatia,

peab protsess olema

tagasisidestatud .

ühised või vastanduvad huvid, staatus jne) ja see võib mõjuda formaalsele

Protsessi omaniku põhirollid:

struktuurile kas positiivselt või negatiivselt (st avaldub

sünergia).

•

jälgib protsessi toimivust ja annab aru juhtkonnale, kuidas protsess vastab

Struktuuriorganisatsioon määrab ära ettevõtte formaalse struktuuri ehk

kliendi nõudmistele ja sisemistele eesmärkidele;

tööülesannete jagunemise, alluvusssuhted, vastutuse jms.

•

juhib protsessimeeskonda (kes võivad kuuluda erinevaisse allüksustesse!) ja

Struktuuriorganisatsiooni kujundamisel on kolm peamisest aspekti:

vastutab protsessi toimimise eest – st püstitab eesmärke, koostab protsessi

plaanid-eelarved, seirab protsessi, vajadusel algatab korrigeerivaid tegevusi;

(1) horisontaalne ülesehitus – tööjaotuse alusel eraldumine samadel

hierarhiatasanditel (võrdne otsustusõigus ja vastutuse määr);

•

lahendab võimalikke allüksuste vahelisi arusaamatusi;

(2) vertikaalne ülesehitus – tegevuste jaotamine juhtimistasandite vahel ja

•

hoolitseb protsessi kui terviku eest;

alluvussuhete määratlemine —

ametliku (formaalse) võimu ja vastutuse

•

hindab ja sertifitseerib protsessi;

piire kajastava

hierarhia kujundamine:

•

omab õigust teha protsessis muudatusi.

(3) ruumiline ülesehitus – organisatsiooni osade geograafiline või füüsiline

Protsessipõhine juhtimine on eelkõige mõtteviis, mis tähendab püüet aru

paigutamine (eraldamine), mida ei pruugi olla.

saada, mis organisatsioonis tervikuna toimub ning kasutada seda teadmist

Horisontaalse ja vertikaalse mõõtme alusel eristuvad

kitsad (kõrged) ning

niisuguste otsuste vastuvõtmisel, mis aitavad toimimist parandada.

madalad ( laiad ) organisatsioonid.

Valikuid mõjutab kultuurikontekst.

Ettevõtluse alused - A. Kuura (2013)

27

Ettevõtluse alused - A. Kuura (2013)

28

Kompetents (siin) on täpselt määratletud õigused kooskõlas kohustustega.

Struktuuri kujundamise etapid on:

Vastutus on isiku kohustus oma tegevusest aru anda ja see võib olla:

• analüüs – ettevõtte koguülesande jaotamine osa- (ehk üksik- või

•

nominaalne (st mille eest?);

elementaar-) ülesanneteks, mida saaks jaotada töökohtade vahel;

•

reaalne (st millega?), kusjuures vastutus võib olla:

• süntees – saadud osaülesannete kombineerimine töökohtade vahel.

• majanduslik (materiaalne või rahaline kaotus),

Töökoht on ettevõtte

organisatsioonilise struktuuri põhielement ehk

ühe •

administratiivne (ametikoha kaotus),

inimese töövaldkond, mis

luuakse kas:

• juriidiline ehk

kriminaalne (vabaduse kaotus);

• abstraktse kohataotlejale– arvestades tööturust tulenevaid kitsendusi –

•

psühholoogiline ehk

moraalne (vastutus- ehk süütunne).

tõenäolisi teadmiste, oskuste, võimete ja ootuste kombinatsioone;

Ülesannete jaotamisel töökohtade vahel võib olla aluseks:

• konkreetsele töötajale – arvestades teadaoleva isiku teadmisi jm omadusi,

kuid see töötaja võib muutuda raskesti asendatavaks (ümberkorralduste

A)

objektiivne tunnus:

raskuse tõttu) ja seda teades hakata kõrgeid nõudmisi esitama.

• töö objekt (objektiprintsiip) — eri tegevused samal töökohal või

Töökohtade loomine (likvideerimine, ümberkorraldamine) tuleb

planeerida :

• töö teostamine (teostamisprintsiip) — samal töökohal eri objektid.

koostada töökohtade plaan ja kirjeldused, mis tagavad ratsionaalse

B)

formaalne tunnus: töökohtade jaotamine astmetesse (järkudesse)

tööülesannete täitmise, määrates ära:

tulenevalt juhitavate ja juhtivate ülesannete olemasolus.

•

töökoha asendi ettevõtte organisatsioonilises struktuuris ja sidemed;

Sama protsessi “ülalt alla” nimetatakse ülesannete

delegeerimiseks.

•

töökoha funktsioonid, vastutuse ja kompetentsi;

Ülesanded ja kompetents peavad olema kooskõlas ning selget

piiritletud –

•

põhilised nõuded ja juhised tööülesannete otstarbekaks täitmiseks;

vältimaks kattumisi (konflikte) ja ‘valgeid laike’ – ning mitte liiga kitsas:

•

töökoha täitjale esitatavad kvalifikatsiooni- ja kutsesobivusnõuded.

vastasel juhul peab kõrgem tasand pidevalt sekkuma, juhitavale aga ei ole

Plaani ja kirjelduste olemasolu ning kvaliteet väljendavad O

arengutaset .

täit vastutust, samuti võimalust initsiatiivi ja loovuse ilmutamiseks.

Ettevõtluse alused - A. Kuura (2013)

29

Ettevõtluse alused - A. Kuura (2013)

30

Juhtimisstruktuuride kujundamine ja struktuuride põhitüübidOMAETTE TEEMA on ettevõtete ühendused – ühe ettevõtte (pigem äriühingu)

piirest väljuvate struktuuride moodustumine. See võib toimub kas:

… on aine „Juhtimise alused“ teema, seega neist siin ei räägita, kuid neid on

•

ühinemisega – st teis(t)e äriühingu(t)e ja/või ettevõtete omandamisega või

vaja teada, eriti organisatsioonide arengu ja kasvu teema juures.

•

allüksuse (tütarettevõtte) iseseisvumisega – äriühingu jagunemisega.

Siin käsitletakse vaid üht tüüpi, mis on (väike)ettevõtluse-spetsiifiline ja

Äriseadustikust tulenevalt

saab rääkida üksnes äriühingute ühinemisest, mis

seetõttu mujal enamasti ei leia isegi äramärkimist.

toimub kas:

•

ülevõtmisega: ühendatav(ad) ühing(ud) loetakse lõppenuks, kusjuures nende

vara ja kohustused võtab üle ühendav ühing, mille tegevus jätkub;

Lihtstruktuur on ilma formaalse struktuurita, seega vaid mitteformaalsel

•

uue ühingu asutamisega: ühinevad ühingud loetakse lõppenuks, nende baasil

struktuuril (ehk

suhetel ) põhinev, ainuomanik (või omanikud) on ka

asutatakse uus äriühing, mis võtab üle ühinevate ühingute vara ja kohustused.

tegevjuht (kond), mis on levinud alustavates

mikro - ja väikeettevõtetes.

Ühinemine võib toimuda kas vabatahtlikult (ülevõtmisega kaasneb üleandmine)

Selle organisatsioonitüübi peamised plussid ja miinused on:

või ülevõtja initsiatiivil, kasutades survemeetmeid, millest levinuimad on:

•

sooduspakkumine – raha ja/või aktsiate (osade) asendussuhe,

+ kiire ja paindlik

otsustusprotsess ,

•

häältevõitmise tehnika – (väike)aktsionäride/-osanike mõjutamine.

+ ülim koordineeritus,

Osaluse omandamine teises äriühingus on pikaajaline finantsinvesteering kas:

+

odavus ja lihtsus;

•

tütarettevõttesse (-ühingusse) — omandatakse üle 50% hääli,

•

sidusettevõttesse (-ühingusse) — omandatakse 20 – 50% hääli või

– kasvu piir (mida alati ei

tunnetata !),

•

portfelliinvesteering — omandatakse alla 20% hääli.

– juhte ei “kasva” organisatsiooni sees.

Häälte- ja kapitaliosalus on üldjuhul proportsionaalne, kui see nii ei ole (näiteks

eelisaktsiatega aktsiaseltsis), siis on määrava tähtsusega häälteosalus.

Ettevõtluse alused - A. Kuura (2013)

31

Ettevõtluse alused - A. Kuura (2013)

32

Kõik kommentaarid