Kaas maksunõukogu finantseerimine finantseerija finantseerija finantseerija 80% 10% Otepää Otepää Otepää Vallavalitsus Gümnaasium Kultuurimaja Tegevus 1 kululiik 1 2000. 2000. Reklaam Kuulutus kohalikus ajalehes kululiik 2 1500. 1500. Kuulutused, lendlehed

siseste instruktsioonidega, (raamatupidamise seadus, planeerimis- ja aruandlusskeemidega. juhendid, standardid). Eesmärk Objektiivne pilt ettevõttesisesest Õige ja õiglase hinnangu andmine majandustulemuse kujundamisest. ettevõtte majandustulemuse kohta. 3 Mis on kulukäitur, kuluobjekt (-kandja), kulukoht, kululiik? Kulu -(cost, expense) Mistahes majandusressursi loovutamine. Kulu on tulu tekkimiseks vajalikud väljaminekud aruandeperioodi jooksul, millega kaasneb varade vähenemine või kohustuste suurenemine (EV Paamatupidamisseadus). Seos juhtimisotsustega Kontrollitav ehk mõjutatav kulu - kulu, mille suurust saab juht oma tegevusega mõjutada Mittekontrollitav ehk mittemõjutatav kulu – kulu, mille suurust juht oma tegevusega mõjutada ei saa

PEJ - Karo 2*44,83 224,15 PEJ - Kimmel 2*41,96 209,8 Einasto - Kimmel 68,78 171,95 Kokku: 510 1326,01 3315,025 Leida kogu elektrivõrgu ehitusmaksumus (punkt 10) Tabel 5 Kululiik MEEK Ehituskulud 4409,03 Ekspluatatsioon 1763,61 Kaoenergia 4256,25 Kokku: 10428,89 9 Leida ekspluatatsioonikulud 50 aasta kohta (40% elektrivõrgu maksumusest) (punkt 11) Ekspluatatsioon 1763,61 Leida kaoenergia ja selle maksumus 50 aasta kohta (punkt 12) Ühe aasta kaoenergia: 50 aasta kaoenergia: 56750 MWh 2837500 MWh

realiseeritud kaupade kulu kujunemisel kasumiaruandes) kui ka kulude analüüsi j a s e l l e rakendusi ettevõttesiseses juhti misarvestuse protsessis (toodete ja t e e n u s t e o m a h i n n a kalkuleerimisel, kulude planeerimisel, hinnakujundamisel jne). 2. Kuluobjekt on iga objekt, mille kulusid soovime eraldi mõõta ja arvestada. 3. Kulukohtade arvestuses selgitatakse, miks ja kus (millistes organisatsiooni struktuuri või protsessi osades) tekivad erinevad kulud. 4. kululiik on sarnaste tunnustega kulude rühm. 5. Sageli on kuluobjekt ja kulukoht samad mõisted. 6. Kulukogum On loogiliselt sarnaste tunnuste alusel (asukoht, töötaja, tegevus, funktsioon, seade) kokku kogutud kulude grupp, millel on sama kulukäitur. 7. Kuluvoog on kulu, mis protsessi käigus läheb (arvestatakse) ühelt kuluobjektilt teisele kuluobjektile 8. Kulukäitur on iga mõjur, sündmus, koefitsient, tegur, tegevus või muu faktor, mis põhjustab muutusi

Kui kavatseme ettevõtet laiendada, siis tuleb ka tööjõudu juurde hankida. 10 · Töötajate motiveerimine Anname töötajatele töö kõrvalt võimaluse õppida ja areneda. Töökoormus ei ole suruv, tunnid võib valida vastavalt oma soovile. Peaasi on lihtsalt töö valmis saamine ettenähtud ajaks. Seega on töökeskkond väga vaba ja mõnus, igaüks saab tööd teha nii nagu endale meeldib. 4.4.5. Teised tootmises planeeritavad kuluelemendid Kululiik Ühik Ühiku hind Vajadus aastas Summa eurodes (kogus) Vesi m3 2,5 10 25 Elekter kWh 0,1 1000 100 4.4.6. Tootmisvõimsus Esialgu plaanime hoida ettevõte avatuna esmaspäevast reedeni kell 8:00-20:00, edaspidi laiendada lahtioleku aegu ka nädalavahetusse. 4.4.7. Ettevõtte varade kindlustus

liising kapitali ja kasutusrent likviidne rahaline või kergesti rahaks muudetav vara lisandväärtus tootmisprotsessis kasutatud kaupade, teenuste ja töö väärtus, mis suurendab lõpptoodangu väärtust maksusüsteem tagab piisava hulga rahaliste vahendite laekumise riigieelarvesse mikroökonoomika rahvamajandusõpetuse teoreetiline käsitlus, mis kirjeldab täielikult või mittetäielikult konkureerival turul oma kasulikkust maksimeerivaid majandussubjekte muutuvkulu kululiik, mis suureneb pidevalt iga täiendava toote tootmise ja müümisega netopalk palk, mis jääb inimesele alles pärast maksude (tulumaks, töötuskinlustusmaks jne) maksmist ja mida ta saab kasutada oma vajaduste rahuldamiseks. nominaalne SKP arvestatakse aasta jooksul toodetud kaupade ja teenuste jooksvates hindades nüüdisväärtus (present value) kui suur on tulevikus saadava rahasumma väärtus täna otseinvesteeringud investeeringud põhivarasse

hind, tootele toodete arv , krooni krooni kuus KOKKU · Muutuvad palgakulud Töö/ töötajad Palk tunnis/kuus, Töömahukus, Palgakulud kokku, krooni tunde/kuus krooni KOKKU · Muutuvkulud kokku Kululiik Summa kroonides (aastate kaupa) 1. Tooraine 2. Palgakulud 9 600 9 800 10 800 Sotsiaal-, ja töötuskindlustus 3 302 3 371 3 715 3. KOKKU 15 000 13 171 14 515 5.3.2. Püsivkulud · Püsivad palgakulud (koos sotsiaalkindlustusega) Töötajad Projekteeritud palk

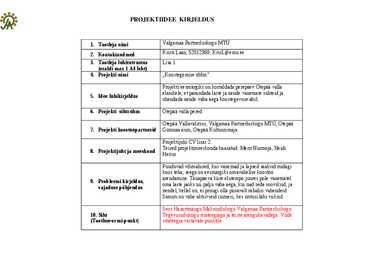

rahul olnud klassijuhatajad ja lapsevanemad, kelleni on info jõudnud laste kaudu. Projekti läbiviijad on läbinud vastavad koolitused, mis annavad neile kvalifikatsiooni töötamiseks lastega ja vajadusel ka probleemsete lastega. 6.Eelarve Kaasfinantse Taotletav erimine MTÜ Jrk. Kululiik Selgitus kululiigi kohta summa Olen prii KOKKU 1 Personalikulud 8 000 15 034 23 034 Koolitajate töötasud 6 klassi x 2 koolitajat x 1 440 kr. 1.1 Töötasud (120kr./h brutoX ) 6 002 11 278 17 280 1

3. raha laekumise plaan aasta esimeseks kolmeks kuuks 4. kaupade ostuplaan aasta esimeseks kolmeks kuuks 5. ärikasum, kasumilävi tükkides ja summas, (aastases arvestuses) 6. piirkasumimäär 7. milline on ettevõtte ohutusvaru? (aastases arvestuses) 8. tegevusvõimenduse määr 9. maksevõime tase 10.võlakordaja 11.ärikasumi rentaablus Lahendused: Kulude liigitamine: Kulukoht Summa Kululiik 500 000 Tootmiskulu, püsikulu, Tootmishoone kulum pöördumatu kulu 250 000 Tootmiskulu, püsikulu, Tootmisseadme kulum pöördumatu kulu 2 500 000 Muutuvkulu, tootmiskulu, Põhimaterjal

· ühinemise, jagunemise ja ümberkujundamise lihtsus; · muud tunnused. Ettevõtte tulud ja kulud: tulu - raha või naturaalne hüve, mida inimene saab oma käsutuses oleva tootliku teguri rendist või müügist mingi perioodi jooksul; Tootmine: toote või teenuse valmistamine, et pakkuda seda turul Investeerimine: rahaliste vahendite paigutamine eesmärgiga teenida tulu investeeringu väärtuse kasvust või regulaarsetest väljamaksetest Püsikulu: kululiik, mis ei ole otseses sõltuvuses ettevõtte müügimahust Muutuvkulu: kululiik, mis suureneb pidevalt iga täiendava toote tootmise ja müümisega Aruandlus ettevõttes: näitab ettevõtte käekäiku majanduses. Bilanss: raamatupidamise aruanne, mis kajastab kindla kuupäeva seisuga raamatupidamiskohuslase vara, kohustusi ja omakapitali Kasumiaruanne: kajastab kõiki ettevõtte tulusid ja kulusid teatud perioodi jooksul Kasum: Kasum = TULU KULU

Eelarveliselt jaotatakse ehitusprojekti info hierarhiliselt kõige pealt makro- ja siis mikroelementideks. Makroelemendid – jämedamad alljaotised (nt vundament, karkass jne) Mikroelemendid – detailsed tööd ja konstruktiivelemendid (vundamendi raketis, armatuur jne) Olenevalt sellest, kas töötatakse eelarve jämedamate või detailsemate jaotiste tasemel, jagatakse eelarvestamine mikro- või makroeelarvestamiseks. 4.2.4. Kululiikideks jaotamise põhimõtted Kululiik – ehituskulude element selle tekke iseloomu järgi (tööjõud, materjalid jne.) Kululiikideks jaotamise põhimõtted: - Eristada kululiike, millele soovitakse omistada erinevaid hinnalisandeid - Eristada kululiike, mis saavad olema eelarvestatud ja tegelike kulude omavahelise võrdluse objektiks - Eristada kululiike, mille järgi soovitakse teostada kontroll nende osakaalu järgi kogukuludes Praktikas levinud kululiikideks jaotamise viisid:

haridus. Vajadusel on võimalik kasutada õpetajaks õppijaid, kes vajavad praktikat. Koolis on õpetajate palk enamasti kehv, seega tulevad õpetajad meelsamini tööle eraettevõtetesse. Seega lähiajal tööjõu puudust tekkida ei tohiks. · Töötajate motiveerimine Töötajaid motiveerime toetades nende tugevate külgede arendamist ning motiveerime neid tööd kasutama. Anname neile võimaluse töö kõrvalt õppida ja areneda. 4.4.7. Teised tootmises planeeritavad kuluelemendid Kululiik Ühik Ühiku hind Vajadus aastas Summa eurodes (kogus) Vesi 1 m3 2 200 400 Elekter kWh 0,1 5000 500 Kütus kWh 2 500 1000

eurot tootele aastas 10 KOKKU 5.3.1.2. Muutuvad palgakulud Amet Palgakulud Palgakulud (EUR/kuus) (EUR/aastas) KOKKU • Muutuvkulud kokku Kululiik Summa eurodes (aastate kaupa) 2016 2017 2018 1. Tooraine 2. Palgakulud Sotsiaal-, ja töötuskindlustus 3. KOKKU 5.3.2. Püsivkulud 5.3.2.1. Püsivad palgakulud Amet Palgakulud Palgakulud

Sissekolim August 2012 September 2012 Valmis elama Val ine Tallinnas Tall igapäevaselt igap 4. Koolitusel Sepetember 2012 Veebruar 2013 Omandatud eriala 'laia profiiliga juuksur' ehk osalemine Projekti eelarve (summad ilma käibemaksuta) Kululiik Toetus Oma- või Kokku kaasfinantseerin g 1. Koolitustasu - 1050 1050 2. Korteriüür+ - 1400 1400 kommunaaltasud 3. Elamiskulud - 1400 1400 4

sisendile väärtust ja tavaliselt seonduvad ettevõtte põhitegevusega (põhiprotsessid) 2. Kulukäiturid (-mõjurid) – kulude põhjustajad (põhjus-tagajärg seosed): mahupõhised ehk ressursipõhised ning tegevuspõhised Kriteeriumid: valitud kulukäitur peab osutuma tegevuse mõõturiks, peab eksisteerima lineaarne seos kulukäituri ja kulude vahel, ettevõtte teatud taseme kululiigid peavad olema selgelt määratletud üksikutele tegevustele Näited: kululiik ja kulukandja vs kulukäitur: müügiosakonna tööjõukulu – klientide arv; lao kommunaalkulud – kinnisvarakasutus m^2 alusel Kulukogumid – kululiigi, kulukandja ja kulukäituri kombinatsioon. Näited: kulukoht Avalik liinivedu - Tootmise kaudkulud: kulukäitur – reiside arv, kulukandjad – bussidepuhastamine, dispetšeri siseteenus, piletimüügi veebilahenduse väljatöötamine, sõiduplaani koostamine

– Mahupõhised (volume-based) ehk ressursipõhised (resourcebased) – Tegevuspõhised (activity-based) Kulukäiturite kriteeriumid: 1) valitud kulukäitur peab osutuma tegevuse mõõturiks, 2) peab eksisteerima lineaarne seos kulukäituri ja kulude vahel, 3) ettevõtte teatud taseme kululiigid peavad olema selgelt määratletud üksikutele tegevustele. Näited: kululiik ja kulukandja vs kulukäitur – Müügiosakonna tööjõukulu -> klientide arv – Lao kommunaalkulud -> kinnisvarakasutus m2 alusel – Infotehnoloogia arenduskulud -> arvutite jaotus tulemusüksuste vahel Kulukogum – kululiigi (laos nt tööjõukulud, ruumikulud, inventarikulud, tegevuskulud...) , kulukandja (laos nt komplekteerimine, pakkimine, hoiustamine..

Tabel 6: Soetatavad autod: Aasta Mudel Senine läbisõit Kaubaruumi Hind koos Hind ilma maht m3 KM KM 2005 a Iveco Eurocarco 216 000 35,1 297 000 247 500 ML 2005 a Man 8 176 000 34,1 250 000 208 333 Investeering kokku 547 000 455 833 Tabel 7. Masintööde maksumuse kujunemine Kululiik Norm Kulu kr/ 1 km Kütus 27 l/100 km, kütus 17kr/L 27*17/100= 4,60 Kulumaterjalid: Rehvid-õlid- 6 rehvi hinnaga 9000 0.90+0,15+0,11=1,16 kr filtrid läbisõiduks 60000 km Õli 30 L , a 100 kr/L iga 20000 km kohta Filtrid a 700 kr, 3 tk iga 20000 km kohta

kattearvestus; kuluarvestustehnika, mille kasutamisel jaotatakse tooteühikule ainult muutuvkulud, saades jääktulu e müügikatte, Püsikulusid vaadeldakse kogusummas perioodikuludena ning need võetakse arvesse kasumi arvestusel. Sobib lühiajaliste otsuste tegemiseks. Toob välja kulude käitumise erinevatel tegevusmahtudel. Täiskuluarvestuse eelised- 1) Kaudsed kulud on kaasaegsed äritegevuses kasvav kululiik ning nad moodustavad suure osa tootmiskuludest ja on olulised varude hindamisel. 2) Kui tootmine on püsiv aga müük kõigub, on ärikasumi kõikumised täiskuluarvestuses väiksemad kui osakuluarvestuse puhul. 3) Laovarude hindamisel on püsivkulude arvestamine laovaru maksumuse vajalik. 4) Täiskuluarvestus on hinnakujundusel hädavajalik, et kõik tootmise ja mittetootmise kulud saaksid kaetud.

5..3. KULUDE ARVESTUS 5.3.1. Muutuvkulud Tooraine/materjalid Mõõtühik Ühiku Kulu ühele Planeeritav Maksumus hind, tootele toodete arv , krooni krooni kuus 1. Hankekulu (1 kuu) m2 900 0 100 90 000 KOKKU · Muutuvkulud kokku Kululiik Summa kroonides (aastate kaupa) 2008 2009 2010 10 1. Hankekulu 1 416 000 1 770 000 2 131 000 KOKKU 1 416 000 1 770 000 2 131 000 5.3.2. Püsivkulud

sissekannetes esinevate vigade parandamiseks mikroökonoomika rahvamajandusõpetuse teoreetiline käsitlus, mis kirjeldab täielikult või mittetäielikult konkureerival turul oma kasulikkust maksimeerivaid majandussubjekte monetaarsuse printsiip - raamatupidamise põhimõte, mille järgi kõik varad, kohustused ja majanduslikud tehingud väljendatakse rahas munitsipaalvõlakiri omavalitsuse poolt käibele lastud võlakiri muutuvkulu kululiik, mis suureneb pidevalt iga täiendava toote tootmise ja müümisega netopalk palk, mis jääb inimesele alles pärast maksude (tulumaks, töötuskinlustusmaks jne) maksmist ja mida ta saab kasutada oma vajaduste rahuldamiseks. nimiväärtus (põhisumma) hind millega võlakirjad lunastustähtaja saabudes tagasi ostetakse. nimiväärtuses emiteeritud võlakirjad on võlakirjad mille emiteerimishind e. müügihind on võrdne nimiväärtusega

· Info, klient, müügipiirkond jm. Kulukoht ja kulukohtade arvestus Kulukoht on allüksus, piirkond. Protsess, seade, masin, mille kulud arvestatakse eraldi ja hiljem jaotatakse kuluobjektidele otse või läbi põhitegevuse kulukohtade. Kulukohtade arvestuse käigus seostatakse kulud nende tekkekohaga ettevõttes. Lihtsustatult võib kulukohad liigitada: · Põhitegevuse kulukohad · Tugiteenuste kulukohad · Abitegevuste kulukohad · Üldjuhtimise kulukohad Kululiik, kulude liigitamine Kulude liigitamise all mõistetakse tegevust, mille käigus eristatakse erinevad kululiigid ja grupeeritakse need kulukogumitesse, lähtuvalt kulude olemusest (püsivad, muutuvad), funktsioonidest (tootmiskulud, müügikulud jt) või kasutamisest majandusüksustes. Kululiik on sarnaste tunnustega kulude rühm. Objektiivse liigitamise aluseks on kulude tekitamise eesmärk. (siseinfoks) Subjektiivse liigitamise aluseks on tekkinud kulude olemus. (välisinfoks)

Trepikojad 10000 14802 Küttesüsteem 160856 220142 Ventilatsioon 174354 238615 KOKKU 23200 335210 439880 1.7 Korrashoiukulud Järgnev tabel kajastab hoone jooksevkulusid, mille aluseks 65 m2 korteri kulud. Tabel - hoone jooksevkulud Kululiik /kuu /m2 Ekspluatatsioonikulu 12,98 0,20 d Remondifond 20,77 0,32 Küte 100,80 1,55 Üldvesi 1,85 0,03 Üldelekter 2,38 0,04 Prügivedu 1,73 0,03

3 tk Raamat 10.- 11. Tootmise tulud, kulud ja kasum. Raha, mis ettevõttele hüviste müügist laekub, on tulu. Raha, mis ettevõtte peab hüviste tootmise ja müümisega seoses välja maksma, on ettevõtte kulu. Kasum on omahinna ja müügihinna vahe, eeldusel, et müügihind on omahinnast kõrgem. 12. Kulude liigid (muutuvkulu, püsikulu, piirkulu). Kui vaatluse all olev kululiik suureneb pidevalt iga täiendava toote tootmise ja müümisega, on tegemist muutuvkuluga. Kui kulu ei ole aga otseses sõltuvuses ettevõtte müügimahust, on tegemist püsikuluga. 13. Majandustsükkel ja selle faasid. Majandustsükkel on tegeliku RKP (rahvusliku koguprodukti) või SKP (sisemajanduse koguprodukti) perioodiline kõikumine potentsiaalse tootmismahu suhtes. Majanduse tsüklilise arengu põhjusi on palju

5.3..2. Püsivkulud · Püsivad palgakulud (koos sotsiaalkindlustusega) Töötajad Projekteeritud palk Summa aastate kaupa, eurot kuus, eurot Lahendusmeeskonna 640 7680 11520 11520 töötajad Juhatuse liikmed 100 1200 1200 1200 KOKKU 740 8880 12720 12720 Muud kulud, eurot Kululiik Summa keskmiselt kuus aastate kaupa Intress 45,66 30,74 15,52 KOKKU 45,66 30,74 15,52 11 5.4. TOOTE/TEENUSE HINNAKUJUNDUS 5.4.1. Omahinna arvutus Arvutuste tegemisel on arvestatud, et kuna ettevõtte alustamiseks mingeid kalleid

Diivanilaud 1 0 0 1 750 0 0 750 KOKKU 41130 2020 0 43150 KÕIK SEADMED KOKKU 66350 27240 37830 131420 Planeeritavad kuluelemendid Ühiku hind Vajadus kuus Summa aastas Kululiik Ühik (kr) I II III 2003 2004 2005 Vesi m3 21,48+15,69 16 30 44 3122,28 16503,48 19625,76 kuutasu 5 26,25 60 60 Elekter KWh 1,05 100 100 100 551,25 1260 1260 kuutasu 120 600 1440 1440

Sihtkulu- suurim võimalik toote/teenuse kulu, mis võimaldaks rahuldada kliendi vajadusi ja saavutada sihtkasumit prognoositud sihthinna ja müügimahu korral. Sihtkasum- eesmärgist lähtuv prognoositud müügitulude ja kulude vahe. Sihthind- turul nõudluse pakkumise tulemusena kujunenud müügihind, millega kliendid on prognoosidest lähtuvalt valmis ostma eelarvestatud koguse tooteid. Kuluarvestuse süsteemi 3 komponenti: 1) Kululiikide arvestus-> mis liiki kulud tekivad. Kululiik on sarnaste tunnustega kulude rühm. Eesmärk: 1. Vara hindamine (aegunud- ja mitteaegunud kulud; toote- ja perioodikulu; tootmiskulude elemendid) 2. Kulud otsustusprotsessi tarvis( muutuvkulu-püsikulu; otsekulu- kaudkulu; oluline-ebaoluline kulu; varemtehtud e. pöördumatu kulu; alternatiivkulu e. loobumiskulu; täiendkulu) 3. Kulu kontrollimiseks (mõjutatav- ja mittemõjutatav kulu; muutuv-püsikulu) 2) Kulukohtade arvestus-> kus kohas kulud tekivad

ning eksisteerivad turule sisenemise barjäärid; tähistab samas ka turul üksi olevat ettevõtet, kellel puuduvad konkurendid · monopolistlik konkurents turuvorm, kus on suur hulk tootjaid, kes kõik toodavad sarnast, ent mingil määral eristatud toodet · monopson ainuostja turul · munitsipaalvõlakiri omavalitsuse poolt käibele lastud võlakiri · muutuvkulu kululiik, mis suureneb pidevalt iga täiendava toote tootmise ja müümisega · müügioptsioon väärtpaber, mis võimaldab alusvara tulevikus rakendushinnaga müüa N · naturaalmajandus majandussüsteem, mis baseerub majapidamise või kogukonna isevarustamisel ning suhtleb välismaailmaga väga piiratud ulatuses · neoklassikaline majanduskasvu mudel · neoklassikaline majanduskoolkond selle nurgakiviks on ratsionaalne majanduslik käitumine

monopol – turuvorm, kus on üks müüja, teenus või ressurss, millel ei ole lähedasi asenduskaupu, ning eksisteerivad turule sisenemise barjäärid; tähistab samas ka turul üksi olevat ettevõtet, kellel puuduvad konkurendid monopolistlik konkurents – turuvorm, kus on suur hulk tootjaid, kes kõik toodavad sarnast, ent mingil määral eristatud toodet monopson – ainuostja turul munitsipaalvõlakiri – omavalitsuse poolt käibele lastud võlakiri muutuvkulu – kululiik, mis suureneb pidevalt iga täiendava toote tootmise ja müümisega müügioptsioon – väärtpaber, mis võimaldab alusvara tulevikus rakendushinnaga müüa N naturaalmajandus – majandussüsteem, mis baseerub majapidamise või kogukonna isevarustamisel ning suhtleb välismaailmaga väga piiratud ulatuses neoklassikaline majanduskasvu mudel – neoklassikaline majanduskoolkond – selle nurgakiviks on ratsionaalne majanduslik käitumine

Kulukohtade arvestuses selgitatakse välja, miks ja kus (millises osakonnas või protsessi osas) tekivad erinevad kulud. Kulukoht on allüksus, piirkond, asukoht, funktsioon, protsess, protsessi osa, seadmete grupp, seade ja/või töötaja, mille kulud arvestatakse eraldi ja hiljem jaotatakse kuluobjektidele otse või läbi põhitegevuse kulukohtade. Selleks, et teha kukuobjektide ja kulukohtade arvestust, tuleb liigitada kulud lähtuvalt kuluobjektidest ja kulukohtadest. Kululiik on sarnaste tunnustega kulude rühm. Kululiikide arvestuses selgitatakse, lähtuvalt kulude liigituse eesmärkidest ja kriteeriumitest, milliseid (mis liiki) kulutusi ja kulusid ning kui palju organisatsioonis tekib. Ühiku kulu ja kogukulu 8 Kulude juhtimises ja arvestuses eristatakse ühiku kulu ja kogukulu.

Notar 600 1 600 Bürootarbed 1 500 1 1 500 Hooldustarbed 2 440 1 2 440 KOKKU X X 9 540 Reserv 9 540 10% 954 Tegevuskulud 2 380 4 9 520 Käivituskulud kokku X X 20 014 3.2. Tegevuskulud Tabel 9. Teenindusprosessis planeeritavad kuluelemendid Kululiik Ühik Ühiku hind ( kr) Vajadus Summa Summa (kr, aastas) kuus (kr.kuud) Vesi m3 32.50 4 130 1 560 Elekter KWh 1.05 200 210 2 520 Side(telefon; 165.00 1 165 1 980 internet) Muud(kortele toit) kg 125.00 15 1875 22 500

Eelarveliselt jaotatakse ehitusprojekti info hierarhiliselt kõige pealt makro- ja siis mikroelementideks. Makroelemendid – jämedamad alljaotised (nt vundament, karkass jne) Mikroelemendid – detailsed tööd ja konstruktiivelemendid (vundamendi raketis, armatuur jne) Olenevalt sellest, kas töötatakse eelarve jämedamate või detailsemate jaotiste tasemel, jagatakse eelarvestamine mikro- või makroeelarvestamiseks. 4.2.4. Kululiikideks jaotamise põhimõtted Kululiik – ehituskulude element selle tekke iseloomu järgi (tööjõud, materjalid jne.) Kululiikideks jaotamise põhimõtted: - Eristada kululiike, millele soovitakse omistada erinevaid hinnalisandeid - Eristada kululiike, mis saavad olema eelarvestatud ja tegelike kulude omavahelise võrdluse objektiks - Eristada kululiike, mille järgi soovitakse teostada kontroll nende osakaalu järgi kogukuludes Praktikas levinud kululiikideks jaotamise viisid:

kuus, krooni 1 kuu 2 kuu 3 kuu II kvartal II 2009 poolaa sta aasta kokku KOKKU · Muud kulud, krooni Tabel 19 Kululiik Su m m a , krooni 1 kuu 2 kuu 3 kuu II kvartal II poolaa sta 2009 aasta kokku El soojus 300 350 1900 5700 4950 13 200 Amort 200 200 200 600 1200 2400

Sotsiaalmaks 33% 9,82 Ruumide rent tund 1 0,52 0,52 Lisaks otsesele omahinnale on täiendavad organisatsiooni toimimisega seotud kulud. Kriisikodu osutab ka majutusteenust, välja on toodud vaid nõustamisteenuse osutamiseks vajalikud tegevuskulud Naiste kriisikodu kulud nõustamisteenusele kuus Kululiik Ühik Ühiku-te arv Ühiku hind Kokku 1. Tööjõukulud kokku (koos maksudega) 490,56 Projektijuht kuu 1 275,00 275,00 Raamatupidaja kuu 1 90,00 90,00 Töötuskindlustusmakse 1,4% 5,11

erinevatel tegevusmahtudel 51 Seaduslik määratlus · Vastavalt Eesti Vabariigi Raamatupidamisseadusele võetakse valmis- ja lõpetamata toodang arvele tootmisomahinnas, mis koosneb otsestest ja kaudsetest tootmisväljaminekutest, milleta varud ei oleks praeguses olukorras ja koguses. 52 Täiskuluarvestuse eelised · Kaudsed kulud on kaasaegses äritegevuses kasvav kululiik ning nad moodustavad suure osa tootmiskuludest ja on olulised varude hindamisel. · Kui tootmine on püsiv, aga müük kõigub, on ärikasumi kõikumised täiskuluarvestuses väiksemad kui osakuluarvestuse puhul · Laovarude hindamisel on püsivkulude arvestamine laovaru maksumusse vajalik · Täiskuluarvestus on hinnakujundusel hädavajalik, et kõik tootmise ja mittetootmise kulud saaksid kaetud 53 Osakuluarvestuse eelised

mis igas sarnases ettevõttes tavaliselt peaks tekkima kasumiaruanne ettevõtte finantsdokument, mis kajastab ettevõtte sisstulekuid ja väljaminekuid majandusaasta ( või mõne muu perioodi) vältel, annab ülevaate ettevõtte tulude allikatest kasumiaruanne kajastab kõiki ettevõtte tulusid ja kulusid teatud perioodi jooksul kogukulu konkreetse tootekoguse tootmise kulu käibevara ettevõtte likviidsemad varad, mille kasutusiga jääb enamasti alla aasta muutuvkulu kululiik, mis suureneb pidevalt iga täiendava toote tootmise ja müümisega piirkasum vt jääktulu põhivara amortiseerimine põhivara jääkväärtuse vähendamine vastavalt tema tegelikule väärtuse kaotusele põhivarad on ettevõtte varad, mida ettevõte kasutab oma tegevuses pikemaajaliselt kui 1 aasta püsikulu kululiik, mis ei ole otseses sõltuvuses ettevõtte müügimahust rahavoog ettevõtte rahaliste vahendite laekumiste ja väljaminekute vahe

puhaskasumit, teenib mahe- ja toortoidu kohvik piisavalt kasumit. Kasutades keskmist puhaskasumit rentaablusnäitajate arvutamiseks on näha, et ettevõte tuleb hästi toime äritegevusega. Mahe- ja toortoidukohviku nüüdispuhasväärtus (NPV) on 1 394 727 €. Finantsnäitajaid analüüsides, paistavad arvud ja kordajad olema suhteliselt head ja ettevõte tasub end ära. 41 Lisad Lisa 1. Stardikapitali eelarvestamine Kululiik Summa € Asukohaga seotud kulud: Rendikulu 7 kuud 800x7=5600 Seadmed ja töövahendid: 1. Elektrolux kombiahi 6GN 1/1 2563 alusega 1000 2. Elektrolux 4 auguga elektripliit 1452,40 3. Sahtlitega külmlett 278x2= 574 4. Valamuga töölaud 2tk 300,50 5. Eelpesulaud valamuga 208,20 6

VASTU VÕTNUD: Allkiri, kuupäev © 2014. Janek Keskküla 5 OÜ Päike Amet Pere- ja eesnimi Isikukood KULUARUANNE nr. Kuupäev Kululiik Jrk. Kuupäev Kellele, mille eest ja millise Summa Deebet nr. dokumendi järgi makstud konto artikkel summa 1. 2. 3. 4. 5. Kokku: Lisatud dokumentide arv: Aruandealuse isiku allkiri Palun teha väljamakse minu pangakontole nr:

Kulukoht (kulukeskus, kuluüksus) on allüksus, piirkond, asukoht, funktsioon, protsess, protsessi osa, seadmete grupp, seade või töötaja, mille kulud arvestatakse eraldi ja hiljem jaotatakse kuluobjektile otse või läbi põhitegevuse kulukohtade. Kulukohtade määratlemise eesmärgiks on välja tuua, millistes organisatsiooni struktuurides või protsessis tekivad kulutused, mis on vajalikud konkreetseks kuluobjektide valmistamiseks. (Karu, 2008, lk 73) Kululiik on sarnaste tunnustega kulude rühm[ CITATION Mer03 p 443 l 1061 ]. Kulude liigitamine on tegevus, mille käigus eristatakse erinevad kuludokumendid ja grupeeritakse need kulukogumitesse lähtuvalt kulude olemusest (püsivad, muutuvad, väärtust lisavad jt), funktsioonidest (tootmiskulud, müügikulud jt) või kasutamisest majandusüksustes (CIMA, 2002, lk 27). Üheks probleemsemaks aspektiks kulude arvestamisel on üldkulude jaotamine ehk

50000 Sel juhul teenib ettevõtte 6% kasumit, mis ei ole eriti suur, kuid piisav ettevõtte käigus hoidmiseks. Ennu jaoks on oluline, et ta ei maksa üüri ja arvestuslik üürisumma jääb samuti talle endale. 22 4. Püsi- ja muutuvkulud. Ettevõtte kulusid on võimalik jagada püsi-ja muutuvkuludeks. Kui vaatluse all olev kululiik suureneb pidevalt iga täiendava toote tootmise ja müümisega, on tegemist muutuvkuludega. Kui kulu ei ole aga sõltuvuses ettevõtte müügimahust, on tegemist püsikuluga. Muutuvkuludeks on näiteks tootmiseks kuluv materjal. Ettevõtte püsivkuludeks on näiteks ruumide rent ja palgakulu. Renti ja palka peab maksma olenemata sellest, kas ettevõttes midagi toodeti või mitte. Ettevõtte püsikuluks võib olla ka reklaamikulu, mille tulemusena

ja haldamisega seotud kulud. Näiteks administratsiooni palgad, sotsiaalmaksud, juhtkonna varade ülalpidamiskulud, elekter ja küte kontoris, sidekulud jne. Perioodi (kuu, kvartal, aasta) lõpul nimetatud konto suletakse lausendiga: D (Aruandeaasta) Kasum (või tulude ja kulude koondkonto) K Halduskulud Näiteülesanne 15: Liigitada järgmised kulud erinevaid kleite tootvas ettevõttes märkides vastavasse lahtrisse X. Kululiik Tootmise otsekulu Tootmise kaudne kulu Halduskulu Õmbleja palk, mis sõltub kleitide valmistamisest Raamatupidaja palk Tootmisosakonna juhataja palk Kleidile kulutatud kangas Tootmisruumide seinte värvimisel kulutatud värv Direktori arvuti amortisatsioon Äärestusmasina remondikulu Kleidi õmblemisel kulutatud elekter (masinal voolumõõtja) Tootmisruumi valgustuskulud 46

kulukeskusele ja alles seejärel jagatakse valitud meetodi järgi tooteühikule. Täiskuluarvestus on eelistatud näiteks hooajalise tegevuse puhul (teraviljakasvatus, turba varumine, puidutööstus), kus püsikulude arvestamine laovarude väärtusesse on 11 soovitav. Püsiva tootmise, kuid kõikuva müügi puhul on ärikasumi kõikumine täiskuluarvestuses väiksem kui osakuluarvestuses. Kuna kaudkulud on äritegevuses tihti väga oluline kululiik, siis annab täiskuluarvestuse kasutamine reaalsema pildi ettevõttest. Osakuluarvestus on tehnika, mis jaotab kulud püsi- ja muutuvkuludeks. Tooteühikule jagatakse ainult muutuvad kulud ja seeläbi saadakse müügikate. Püsikulusid tooteühikule ei kanta, vaid vaadeldakse kogusummas perioodi kuludena. See meetod on eriti sobiv lühiajaliste otsuste tegemiseks. Eelisteks on lihtne kasutamine, perioodiaruanded kajastavad rohkem tegelikku olukorda, puudub sageli

liige/ YY 05 05 48 Näide. Väljavõte OÜ Agentuur projekti detailsest eelarvest Sh Milline Põhjendus ja sh Kululiik Summa Agen- Kulu selgitus hinnapakkumine tegevuste seosed EAS tuur oli aluseks 2005 messil 2 inimest Lennupiletite ja Rahvusvaheline osalemine 2 ööd kaheses ööbimise hinnad mess Saksamaal, Frankfurdis toas 2 x 2000 = on võetud OÜ seotud müügiga nii

-202371 Ülesanne 7.2 Ühe tootmisettevõtte ühe kuu jooksvad eelarvestatud kulud, mis baseeruvad keskmisel tootmistasemel on 40000 tundi. Osakonna üldkulumäär 4.4 ühe tunni kohta on saadud järgnevalt: Muutuv- kulud, Kululiik Püsikulud,t.kr /h. Kulud, t.. Kulud pl Hälve 1 2 3 4 5 6 Juhtimine 30.00 30.00 30.00 0.00 tükipreemia 0.10 4.00 0 4.00 Sotsmaks 6.00 0.22 15

Seejuures on ettevõtte allüksustel vastandlikud taotlused – tootmine sooviks toota suuri partiisid ja müük omada suuri varusid. Samas sooviks irma inantsjuht toime tulla väikeste varudega. Varude hoidmine põhjustab organisatsioonis lisaks ostu- ja veokuludele ka muid kulusid. Kõige suurem kululiik on varude hoidmisest põhjustatud kulu ehk säilituskulu. Varude soetamisel kolmandatest riikidest võivad olla lisakuludeks tollimiskulud, impordimaksud ja kvooditasud. Varudega seotakse palju käibekapitali, mis vähendab kapitali tootlikkust. Varusid hoitakse ettevõtetes mitmetel põhjustel: edasimüügiks, tootmis- või koosteprotsessis