Maksustamine maksude kehtestamine vastavalt seadusele või nende määramine vastavalt omavalitsuse määrusele. Maksudeklaratsioon võib olla tulu-, käibe- või kaubadeklaratsioonid või maksuaruanne või muu maksusuuruse arvutamiseks ettenähtud dokument, mille maksumaksja või kinnipidaja on kohustatud esitama maksuhaldurile. Maksuhaldur on täidesaatva riigivõimu arvestus, kelle ülesanne on jälgida maksude arvestamise, deklaratsioonide täitmise ja tasumise õigsust. Maksukinnipidaja isik, kes on kohustatud kinni pidama maksumaksja maksu ning tasuma selle maksuhaldurile. Maksustamisperiood periood, mille eest tuleb arvestada, vastavalt seadusele, tasumisele kuuluv maksusumma. Maksukoormus näitaja, mis arvestatakse eelarveaastal riigis tasutud maksude kogusumma suhtena sisemajanduse koguprodukti. Maksukorraldus maksusüsteem, maksuseadusele esitatavad nõuded, maksukohuslase õigused ja kohustused ning maksuhalduri õigused ja kohustused; maksuvaidluste l

Casus 1.Kutsun kohale Viktori kohale seletusi andma, Tankistist küsitakse näidata dokumente.Kutsun kohale tankisti või küsin näidata isikutõendava dokumente,et seletusi andma,kuidas tankist sai firmasse AS MÄNNKÄBI.LP küsin kellaga ta suhtles,millal,mis kell jnd,lepingutest ka.Ülesanne et ära tõestada et seda toimingud ei saa olla. 2. 3. Maksuhalduril on kohustus teostada maksumenetlust võimalikult lihtsalt, kiirelt ja efektiivselt, vältides üleliigseid kulutusi ja ebamugavusi, järgides haldusmenetluse üldpõhimõtteid ja tagades menetlusosalise õiguste kaitse (MKS § 10 lg 3) 4.Kaasaitamiskohustus,peab seletusi andma.Advokadiga nõupidada,võin küsida et mulle loetakse ette et ma saaksin aru. Maksukohustuslane on kohustatud: 1) tagama revidendile juurdepääsu r

Maksu üldalused ja kogumise tehnoloogiad Millal maksud tekkisid? Tekkisid koos riigi tekkimisega, kuna riigil vaja finantseerimist, riik ise ei tooda ju midagi. Maksude kogumiseks kasutatakse kahte erinevat tehnoloogiat: 1. juriidilised isikud peavad pidama maksuarvestust, nad peavad maksud deklareerima ning üle kandma. See tehnoloogia on detsentraliseeritud, sest maksusid arvestavad aktiivse poolena paljud juriidilised isikud. Maksuhalduri ülesanne passiivne, s.t., et tema funktsiooniks on teostada kontrolli, teostab ka harva plaanilist kontrolli. Maksudearvestust korraldab iga juriidiline isik iseseisvalt, kuna maksuseadused annavad arvestuse üldpõhimõtted, siis konkreetne arvestus võib olla ettevõtetel erinev. Selle teeb ära ettevõtja oma kulu ja kirjadega. 2. kasutatakse füüsiliste isikute maksustamist (tulumaks). Selles tehnoloogias on maksuhaldur aktiivne pool ja tegemist on tsentraliseeritud tehnoloogiaga

MAKSUNDUSE LOENGUMATERJAL II OSA Koostas: VIKTOR ARHIPOV TALLINN 2014 1 MAKSUKORRALDUSE SEADUS Maksuõigus koosneb normidest, mis reguleerivad riiklike ja kohalike maksude kehtestamist, määramist ja sissenõudmist. Maksuõigus kuulub avaliku õiguse hulka. Tegemist on haldusõiguse ühe osaga. Seetõttu rakendatakse maksuõiguses kõiki haldusõiguse ja –menetluse üldpõhimõtteid. Maksuõigussuhtest tekivad peamiselt rahalised nõuded ja kohustused. Mitterahalistel kohustustel on vaid abistav iseloom ja need kohustused peavad tagama rahaliste kohustuste õige suuruse kindlaksmääramise. Selle poolest sarnaneb maksuõigus võlaõigusega ning seetõttu võib maksuõiguse normide hulgast leida näiteks nõuete aegumist, tasaarvestusi, kohustuste ülemineku, solidaarse vastutuse jt. sätteid. Maksumenetlus algab enamikul juhtudel maksuhalduri algatusel ning lõpeb maksumaksjat koormava kohustusega. Maksumenetluses on korduvaid tüüpmenetlusi, mis on r

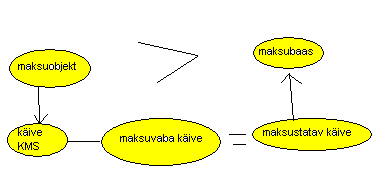

Maksukohustuslane! - mitte maksukohuslane Algdokument- 1)käibemaksuseaduses on kõige rangem 2)tulumaksuseadus 3)raamatupidamisseadus Maks- tuleneb ainult maksuseadusest Makse- ülejäänud kõik (kommunaal-, õppemakse!) · Maksude kogumise tehnoloogia Juriidiline isik- nende maksu kogumise tehnoloogia on detsentraliseeritud - st iga maksukohuslane peab ise korraldama maksuarvestuse, vajadusel esitama deklaratsioonid ja tähtaegselt tasuma maksu summa. Maksukohuslasel on aktiivne roll. Maksuhaldur on passiivses rollis, vaatab ainult üle. Füüsiline isik- tsentraliseeritud maksukogumine, kus maksuhalduril on aktiivne ja maksukohuslasel passiivne roll. Maksukohuslasel tuleb esitada vaid tuludeklaratsioon, maksuhaldur peab välja arvestama maksu summa, sisse nõudma vähem tasutud ja tagasi maksma enam makstud maksu summa. · Maksubaasid ehk alused Maksud tekkisid koos riigi tekkega. Maamaks oli üks esimesi, maa on rikkuse allikas. Kaubavedu

Maksukorralduse seadus (MKS) 1. Mida reguleerib MKS? MKS reguleerib riigi maksusüsteemi ning selle põhjal teostatakse seadusliku maksu maksmise korda. 2. Mis on maks? Maks on seadusega maksumaksjale pandud kohustus, mis kuulub täitmisele, seadusega ettenähtud korras, suuruses ja tähtaegadel. 3. Millised on riiklikud maksud? Riiklikud maksud on: 1) tulumaks; 2) sotsiaalmaks; 3) maamaks; 4) hasartmängumaks; 5) käibemaks; 6) tollimaks; 7) aktsiisid; 8) raskeveokimaks. 4. Kes on riiklike maksude haldur ja kes kohalike maksude maksuhaldur? Riiklike maksude haldur on Maksu- ja Tolliamet. Kohalike maksude maksuhaldur on valla- või linnavalitsus või muu maksumääruses sätestatud valla või linna ametiasutus. 5. Kes on maksukohustuslane? Maksukohustuslane on maksumaksja, maksu kinnipidaja või muu isik, kes vastutab seadusega või lepingu alusel maksumaksja või maksu kinnipidaja kohustuste eest. 6. Mida tähendab et

Maksukorralduse seadus (MKS) 1. Mida reguleerib MKS? Maksukorralduse seadus reguleerib maksuhalduri ja maksukohustuslase õigused, kohustused ja vastutuse, maksumenetluse korra ning maksuvaidluste lahendamise korra. (MKS § 1 lg 1). 2. Mis on maks? Maks on seadusega või seaduse alusel valla- või linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik-õiguslike ülesannete täitmiseks või selleks vajaliku tulu saamiseks maksumaksjale pandud ühekordne või perioodiline rahaline kohustus, mis kuulub täitmisele seaduse või määrusega ettenähtud korras, suuruses ja tähtaegadel ning millel puudub otsene vastutasu maksumaksja jaoks. (MKS § 2) 3. Millised on riiklikud maksud? Tulumaks, sotsiaalmaks, maamaks, hasartmängumaks, käibemaks, tollimaks, aktsiisid ja raskeveokimaks. (MKS § 3 lg 2) 4. Kes on riiklike maksude haldur ja kes kohalike maksude maksuhaldur? Riiklike maksude maksuha

MAKSUNDUS 1. MAKSUNDUSE VALDKONNA PÕHIMÕISTED: - Maksustamine maksude kehtestamine või määramine - Makse kohustuste täitmiseks või millegi eest makstav rahasumma - Maksudeklaratsioon tulu-, käibe- või kaubadeklaratsioon, maksuaruanne või muu maksu suuruse arvutamiseks ettenähtud dokument, mille maksumaksja või maksu kinnipidaja on maksu- või tolliseaduse alusel kohustatud esitama maksuhaldurile. - Maksuhaldur täidesaatva riigivõimu asutus, kelle ülesandeks on jälgida maksuseaduse täitmist. 1) Riiklike maksude maksuhaldurid on Maksu- ja Tolliamet ning nende piirkondlikud asutused. 2) Kohalike maksude maksuhaldur on valla- või linnavalitsus või muu maksumääruses sätestatud valla või linna ametiasutus. Vald või linna võib vastavalt kohalike maksude seaduses sätestatule sõlmida Maksu- ja Tolliametiga lepingu, millega kohaliku maksu maksuhalduri ülesanded antakse üle Maksu- ja Tolliamet

Kõik kommentaarid