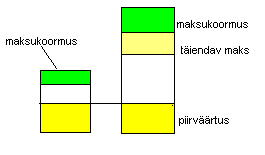

Maksu üldalused ja kogumise tehnoloogiad Millal maksud tekkisid? Tekkisid koos riigi tekkimisega, kuna riigil vaja finantseerimist, riik ise ei tooda ju midagi. Maksude kogumiseks kasutatakse kahte erinevat tehnoloogiat: Arenenud riikides kaks maksutehnoloogiat, mida eristatakse selle alusel, kes on maksukohustuslane. Juriidilised ja füüsilised isikud. 1. Maksu kogumine juriidiliselt isikult toimub detsentraliseeritud põhimõttel s.t, et kõik maksukohustuslased peavad ise korraldama maksude raamatupidamise, maksude arvestuse, vajadusel deklareerima ja tähtaegselt üle kandma, seega on maksukohustuslase funktsioon aktiivne. Maksuhalduri ülesanne aga passiivne, s.t., et tema funktsiooniks on teostada kontrolli, teostab ka harva plaanilist kontrolli. Maksudearvestust korraldab iga juriidiline isik iseseisvalt, kuna maksuseadused annavad arvestuse üldpõhimõtted, siis konkreetne arvestus võib olla ettevõtetel erinev. Selle teeb ära

Maksukohustuslane! - mitte maksukohuslane Algdokument- 1)käibemaksuseaduses on kõige rangem 2)tulumaksuseadus 3)raamatupidamisseadus Maks- tuleneb ainult maksuseadusest Makse- ülejäänud kõik (kommunaal-, õppemakse!) · Maksude kogumise tehnoloogia Juriidiline isik- nende maksu kogumise tehnoloogia on detsentraliseeritud - st iga maksukohuslane peab ise korraldama maksuarvestuse, vajadusel esitama deklaratsioonid ja tähtaegselt tasuma maksu summa. Maksukohuslasel on aktiivne roll. Maksuhaldur on passiivses rollis, vaatab ainult üle. Füüsiline isik- tsentraliseeritud maksukogumine, kus maksuhalduril on aktiivne ja maksukohuslasel passiivne roll. Maksukohuslasel tuleb esitada vaid tuludeklaratsioon, maksuhaldur peab välja arvestama maksu summa, sisse nõudma vähem tasutud ja tagasi maksma enam makstud maksu summa. · Maksubaasid ehk alused Maksud tekkisid koos riigi tekkega. Maamaks oli üks esimesi, maa on rikkuse allikas. Kaubavedu

MAKSUNDUS 1. MAKSUNDUSE VALDKONNA PÕHIMÕISTED: - Maksustamine maksude kehtestamine või määramine - Makse kohustuste täitmiseks või millegi eest makstav rahasumma - Maksudeklaratsioon tulu-, käibe- või kaubadeklaratsioon, maksuaruanne või muu maksu suuruse arvutamiseks ettenähtud dokument, mille maksumaksja või maksu kinnipidaja on maksu- või tolliseaduse alusel kohustatud esitama maksuhaldurile. - Maksuhaldur täidesaatva riigivõimu asutus, kelle ülesandeks on jälgida maksuseaduse täitmist. 1) Riiklike maksude maksuhaldurid on Maksu- ja Tolliamet ning nende piirkondlikud asutused. 2) Kohalike maksude maksuhaldur on valla- või linnavalitsus või muu maksumääruses sätestatud valla või linna ametiasutus. Vald või linna võib vastavalt kohalike maksude seaduses sätestatule sõlmida Maksu- ja Tolliametiga lepingu, millega kohaliku maksu maksuhalduri ülesanded antakse üle Maksu- ja Tolliamet

MAKSUNDUS Õp Arhipov. Aines on test, mis pole lihtne. Valikvastustega, 5 vastuse varianti. Maksukohustuslane – korrektne mõiste. Õpetaja kasutab maksukohuslane. Kõik käib praeguse maksusüsteemi raames, mis kehtivad. Mõisted: Algdokument – käibemaksuseaduses on kõige rangem definitsioon ehk rekviiidi nõuded. Maks – peab olema seotud mingisuguse maksuseaduse või korraldusega. Ühiskonnas kasutatakse seda sõna valesti (ei ole lasteaiamaks vaid on lasteaiamakse!!) Makse – Nt on kommunaalmakse, õppemakse, lasteaiamakse, telefonimakse jne. Mitte kommunaalmaks jne. Maksude kogumise tehnoloogia Jaguneb kaheks: juriidilised isikud ja füüsilised isikud. Juriidiline isik: De-tsentraliseeritud tehnoloogia. Tuleb tasuda tähtaegselt maksu summa, vajadusel esitama deklaratsiooni, peab ise korraldama maksude arvestuse. Maksuhaldur on massiivses rollis. Jälgib kas asjad käivad nii kuidas seadus ette näeb. Füüsiline isik: Tsentraliseerit

Casus 1.Kutsun kohale Viktori kohale seletusi andma, Tankistist küsitakse näidata dokumente.Kutsun kohale tankisti või küsin näidata isikutõendava dokumente,et seletusi andma,kuidas tankist sai firmasse AS MÄNNKÄBI.LP küsin kellaga ta suhtles,millal,mis kell jnd,lepingutest ka.Ülesanne et ära tõestada et seda toimingud ei saa olla. 2. 3. Maksuhalduril on kohustus teostada maksumenetlust võimalikult lihtsalt, kiirelt ja efektiivselt, vältides üleliigseid kulutusi ja ebamugavusi, järgides haldusmenetluse üldpõhimõtteid ja tagades menetlusosalise õiguste kaitse (MKS § 10 lg 3) 4.Kaasaitamiskohustus,peab seletusi andma.Advokadiga nõupidada,võin küsida et mulle loetakse ette et ma saaksin aru. Maksukohustuslane on kohustatud: 1) tagama revidendile juurdepääsu r

Maksustamise olemus Sisukord 1 Teadmised ja oskused 2 Maksustamise põhimõtted ja reguleerivad seadused 3 Riiklikud ja kohalikud maksud 4 Ettevõtlus ja maksustamine 1 Teadmised ja oskused Selle peatüki läbimise järel: ·tead maksusüsteemi aluseid; ·tead riiklikke ja kohalikke makse; ·oskad otsida infot maksude kohta; ·oskad hinnata ettevõtluse maksustamist. 2 Maksustamise põhimõtted ja reguleerivad seadused Eesti Vabariigi põhiseadus annab aluse maksude kehtestamiseks. Eesti Vabariigi põhiseaduse § 113: Riiklikud maksud, koormised, lõivud, trahvid ja sundkindlustuse maksed sätestab seadus. Eesti maksusüsteemi alused on kehtestatud maksukorralduse seadusega. Maksukorralduse seaduses §2- s on defineeritud maks: Maks on seadusega või seaduse alusel valla- või linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik-õiguslike ülesannete täitmiseks või selleks vajaliku tulu saamiseks maksumaksjale pandud ühekordne või perio

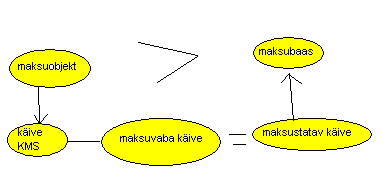

1. Mõisted: Maks- on seadusega või seaduse alusel valla- või linnavolikogu määrusega riigi või KOV avalik- õiguslike ülesannete täitmiseks või selleks vajaliku tulu saamiseks maksumaksjale pandud ühekordne või perioodiline rahaline kohustus, mis kuulub täitmisele seaduse või määrusega ettenähtud korras, suuruses ja tähtaegadel ning millel puudub otsene vastutasu maksumaksja jaoks. Maksumaksja-need, kes maksavad makse. Maksumaksja on füüsiline või juriidiline isik; riigi- või KOV asutus. Maksukohustuslane- maksumaksja, maksu kinnipidaja või muu isik, kes vastutab seaduse või lepingu alusel maksumaksja või maksu kinnipidaja maksukohustuse eest. Maksuhaldur- Riiklike maksude maksuhaldur on Maksu- ja Tolliamet, kohalike maksude maksuhaldur on valla- või linnavalitsus. Maksuhalduril on õigus kontrollida kõiki maksukohustuslase maksustamisega seotud dokumente. Maksumäär- näitab, kui palju peab mingit maksu maksma või näitab seda suhtelist tulude osa, mis läh

MAKSUD JA MÄÄRAD Mis on maksud? Maks on seadusega või seaduse alusel valla- või linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik-õiguslike ülesannete täitmiseks või selleks vajaliku tulu saamiseks maksumaksjale pandud ühekordne või perioodiline rahaline kohustus, mis kuulub täitmisele seaduse või määrusega ettenähtud korras, suuruses ja tähtaegadel ning millel puudub otsene vastutasu maksumaksja jaoks. Maks on rahaline kohustis, mida füüsiline isik või juriidiline isik maksab riigile või omavalitsusele vastavalt seadusele. Mõnikord loetakse maksude hulka ka riigilõivud. Tavakeeles nimetatakse maksudeks ka mitmesuguseid makseid: liikmemaks, kiirteemaks vms. Samuti võidakse maksudeks nimetada ebaseaduslikke makseid: altkäemaks, "katusemaks" maffiale vms. Maksude kogumine on üks vanemaid majanduse reguleerimise vahendeid. Kaasaegsel maksusüsteemil on kaks põhilist majandusfunktsiooni: 1. fiskaalne fu

Kõik kommentaarid