KULULIIDRI STRATEEGIAREFERAAT

Tallinn 2015

Sisukord

Sisukord 2

SISSEJUHATUS 3

1.Kululiidri strateegia 4

2.Kulueelise allikad 5

2.1.

Mastaabisääst 5

2.2.Ebaökonoomsus 6

2.3.Kogemuskurv 7

2.4.Diferentsiaalodav juurdepääs tootmisteguritele 7

2.5.Mastaabisäästult sõltumatud

tehnoloogilised eelised 7

2.6.Poliitilised

valikud 7

3.

Kulujuhtimine ja Viie Konkurentsijõu Mudel 9

4.

Konkurentsieelis tänu kulude juhtimisele 14

5.Püsiva kulueelise korraldamine 15

KOKKUVÕTE 16

ALLIKAD 17

SISSEJUHATUS

Strateegiline juhtimine on mõiste, mida paljud juhid

arvavad üldiselt teadvat, kuid selle konkreetne mõtestamine on

ettevõtjatele keeruline. Strateegia kujutab endast pikaajaliste

eesmärkide saavutamise põhiteede ja tegevuspõhimõtete kogumit,

mis on ettvõtte arengu juhtimise aluseks. Konkurentsistrateegia

valik määrab ära selle, millist konkurentsieelist taotletakse.

Antud referaadis vaadeldakse kululiidri strateegiat, mille eduka

elluviimise korral seisneb ettevõtte konkurentsieelis madalamates

üldistes kuludes võrreldes konkurentidega.

Kululiidri strateegia

Ettevõtte, mis jälitab kululiidri strateegiat, püüab saavutada

konkurentsieelise eelkõige vähendades oma majanduslikke kulusid kui

tema konkurentidel.

Kui kulujuhtimise strateegia võib olla rakendatud paljude ettevõtete

poolt tööstusharus või kui ettevõtjad seisavad silmitsi kulude

ebasoodsasse olukorda imiteerides kululiidri strateegiat, siis olla

kulude liider ei tekita püsivat konkurentsieelist firma jaoks.

Väärtusliku kulude juhtimise konkurentsivõimelise strateegia võime

luua püsiv konkurentsieelis sõltub sellest strateegiast, mida on

haruldane ja kulukas jäljendada.

Kululiidri strateegia seisneb selles, et ettevõtte konkurentsieelis

on konkurentidega võrreldes väiksemad kulud. Võimaldab madalamate

hindadega saavutada keskmisest kõrgemat kasumit.

Kulueelise allikad

Mastaabisääst

Üks enim viidatud kulueelise allikas on selle suurus. On suhet

mõõdetuna toodangu mahust ettevõtte suuruse ja mõõdetuna

keskmistest kuludest toodanguühiku kohta kulude vahel. Optimaalne

toodangu maht on saavutatud, kui keskmised kulud toodanguühiku kohta

on minimaalsed.

Strateegia elluviimiseks on vaja kujundada selleks sobiv organisatsioon . Organisatsiooni ülesehitus peaks olema selline, et

see võimaldaks juhtidel koordineerida tegevusi nii, et kõik

töötajate oskused ja võimalused leiaksid ärakasutamist ning et

neil oleks võimalus oma oskuste ja teadmiste jagamiseks

kolleegidega. Struktuuriga määratletakse õiguste ja võimu

jaotamine ametikohtade vahel. Ebaefektiivse ülesehitusega

organisatsioonides halduskulud püsivad suured, sest alatihti on

probleeme info jagamise ja koordinatsiooniga, mis omakorda toob kaasa

töötajate motivatsiooniprobleemid.

Organisatsiooni struktuuri ülesehitamisel eristatakse vertikaalset

ja horisontaalset diferentseerimist. Vertikaalse diferentseerimisega

otsustatakse, kuidas on jaotatud otsustusõigus, milline on

detsentraliseerimise ja delegeerimise ulatus.

Horisontaalse diferentseerimise käigus otsustatakse, kuidas

organisatsiooni ametikohad rühmitatakse, kas funktsioonide,

klientide või paiknemise järgi. Formaalsete struktuuride kõrval

kasutatakse ka ajutisi struktuure, mis moodustatakse tavaliselt

üksikute projektide kavandamiseks ja elluviimiseks. Organisatsiooni

ülesehitus sõltub väga oluliselt selle suurusest . Mida suurem on organisatsioon , seda suurem on tavaliselt ka juhtimistasandite arv,

mis tagab tegevuste koordineerituse.

Mastaabisäästu allikad:

- Toodangu maht ja spetsialiseeritud masinad : suure tootmistasemega ettevõtte on võimeline soetada ja kasutada spetsialiseeritud tootmise vahendid, mida ei saa lubada väikeettevõtte.

- Toodangu maht ja materiaalse põhivara kulu: suur tootmismaht võib lubada ettevõtel ehitada suuremad tootmisoperatsioonid. Suuremahuline ettevõtte suudab ehitada väiksema ühiku omahinnaga tootmisoperatsiooni ja seega vähendada keskmised tootmiskulusid.

- Toodangu maht ja töötajate spetsialiseerumine : suured tootmismahud on seotud ka kõrge töötajate spetsialiseerumisetasemega.

- Toodangu maht ja üldised kulud: ettevõtte suure tootmismahuga võib jagada oma üldised kulud ( raamatupidamine , kontroll, R&D, ...) suurema tootearvuga.

Ebaökonoomsus

Ebaökonoomsuse allikad on:

- Füüsilised piirangud efektiivsele suurusele: on olemas füüsilised piirangud mõnede tootmisprotsesside suurustele.

- Juhtimisalased negatiivsed tagajärjed: kuna ettevõtte kasvab suuruses, tal tihti suureneb keerukus , ja juhtide võimalus kontrollida ja opereeruda muutub piiratuks

- Töötaja motivatsioon : ebaökonoomsuse kolmas allikas sõltub firma suuruse ja töötajate spetsialiseerumise ja töötajate motiveerituse suhest. Üheks suurte koguste tootrmise eeliseks et see lubab töötajatel olla spetsialiseeritud väiksemates ja kitsamates tootmisülesannetes. Kuid uuringud vihjavad, et need tööde tüübid võivad olla demotiveeritavad töötajate jaoks ja võivad mõjutada tootlikust ja kvaliteedi. Lahendused on ka kogenud: osalemisskeemid, kvaliteedi ringid jne. Kuigi traditsiooniliselt peetakse raha inimesi kõige enam motiveerivaks teguriks , ei pruugi see olla alati nii, rahaliste stiimulite mõjumiseks peab töötaja tunnetama vahetut seost tegevuse tulemuse ja saadava rahalise tasu vahel. Tulemuspalga maksmine pole võimalik iga ametikoha puhul. See on õigustatud olukordades , kus on võimalik mõõta püstitatud konkreetsete eesmärkide täitmist.

- Vahemaa turgude ja tarnijateni: ebaökonoomsuse allikaks võib olla kaugus suure tootmisüksuse ja koha, kus toodet müüakse või tähtis toormaterjal ostetakse, vahel ehk suured transpordikulud .

Kogemuskurv

Kogemuskurvi mudel püüab seostada tootmismaht ja kulud aja järel.

Mastaabisääst keskendub tootmismahu antud punkis ajal ja keskmise

ühikukulu suhele. Kogemuskurv keskendub aga kumulatiivsel

tootmismahul ja keskmisel ühikukulul.

Diferentsiaalodav juurdepääs tootmisteguritele

Diferentsiaalodav juurdepääs tootmisteguritele võib tekitada

kulude erinevusi sarnaste toodete tootvate firmade vahel.

Tootmistegurid on igasugused sisendid , mida ettevõtte kasutab oma

äritegevuse korraldamisel. Nad sisaldavad tööjõu, kapitali, maa,

toormaterjale, teadmisi.

Mastaabisäästult sõltumatud tehnoloogilised eelised

Võimalik allikas kulueelise jaoks – mitte sõltuda

mastaabisäästult – võivad olla teised tehnoloogiad , mida firmad

kasutavad oma ärijuhtimiseks. Tehnoloogiad sisaldavad mitte ainult

firmade tehnoloogilist riistvara , kuid ka firmade tehnoloogilist tarkvara (töö ja juhtimise suhete kvaliteet, organisatsiooni

kultuur, juhtimiskontrolli kvaliteet). Kõik need firma omadused

mõjutavad firma majanduslikke kulusid.

Poliitilised valikud

Tavaliselt firmad, mis üritavad juurutada kululiidri strateeegiat,

valivad toota suhteliselt lihtsa standartiseerimisega tooted, mida

müüvad suhteliselt odavate hinnadega võrreldes teisi strateegiaid kasutavate firmade toodete ja hinnadega

Millal odavaja tootja strateegia

töötab paremini?

- Kui hinnakonkureerimine konkurentide vahel on domineeriv kokurentsijõud

- Kui tööstuse toode on standard, samasugune toode on kergesti kättesaadav erinevatelt müüjatelt

- Kui pole palju viisi toode diferentseerimise saavutamiseks, mis omavad tähtsust ostjale

- Kui suurem osa ostjatest kasutab toodet samasuguselt ja nendel on peaaegu samasugune vajadus / nõudmised

- Kui ostjad on väga hinnatundlikud ja on kalduvus osta parima hinnaga

- Kui ostjad on suured ja nendel on suur mõju läbirääkimistel

Odava tootja strateegia kokurentsitugevus:

- Firma-kululiider on tugevamas olukorras, et panna turuhinna väiksema piiri põhimõte)

- Odava tootja strateegia võimaldab ligimeelitavaid kaitsemehhanisme konkurentsijõudude vastu: konkurendid, ostjad, tarnijad , potentsiaalsed sisenejad, asendused.

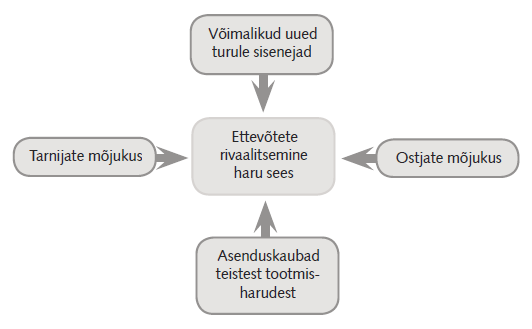

Kulujuhtimine ja Viie Konkurentsijõu Mudel

Mis see on?

Konkurentsiuuringute klassiku Michael Porteri viie konkurentsijõu

mudel on analüüsimeetod , mille abil saab määrata ettevõtte

tegevusvaldkonna konkurentsiolukorda.

Miks kasutada?

Porteri viie konkurentsijõu mudel aitab välja selgitada

tegevusvaldkonna ( tööstusharu ) olukorra ning analüüsida ettevõtte

kohta seal. Mida suuremad on konkurentsijõud , seda väiksemad on

ettevõtte võimalused hinna tõstmiseks ja suurema kasumi

teenimiseks. Ideaaljuhul on kõik konkurentsijõud nõrgad. Kui

ainult osa konkurentsijõude on nõrgad, siis võib tegevusharu osutuda atraktiivseks tugeva turupositsiooniga ettevõttele, mille

strateegia pakub kaitset konkurentsijõudude surve vastu.

Kuidas kasutada?

Porteri viie jõu analüüs peaks eelnema SWOT-analüüsile ja

strateegia valikule. Põhjalikku analüüsi vajavad just tugevamad

konkurentsijõud, et vajadusel saaks kavandada vastumeetmeid.

Michael Porteri kohaselt mõjutavad ettevõtte tegevust viis jõudu:

Ettevõtete konkureerimist mõjutavad tegurid

- Konkurentide arv, nende suurus ja mitmekesisus – konkurents kasvab võrdse suuruse ja võimalustega konkurentide arvu suurenedes.

- Nõudluse muutumine – nõudluse kasv leevendab konkurentsi.

- Väljumisbarjäärid – konkurentsitase ei lange, kui kõrged väljumisbarjäärid takistavad ettevõtte minekut teisele tegevusalale isegi siis, kui tööstusharul tervikuna ei lähe hästi.

- Ettevõtete rahulolu oma kohaga – konkurentsipositsioon ei muutu, kui keegi turuosalistest ei asu aktiivselt endale eeliseid looma.

- Püsikulude suurus – suured püsikulud suurendavad konkurentsi, sundides ettevõtteid rohkem koormama tootmisvõimsusi, et jaotada püsikulud suurema arvu toodete vahel.

- Kliendi kulud hankija vahetamiseks – mida väiksemad kulud klientide ülelöömiseks, seda suurem konkurents .

- Oluliste ettevõtete sisenemine turule – konkurents kasvab, kui ettevõtted väljastpoolt tegevusharu või välisriikidest omandavad mõne ettevõtte ja alustavad hästi rahastatud samme oma turupositsiooni tugevdamiseks.

Sisenemisbarjäärid

- Mastaabiefekt (suurte kogustega kaasnevad eelised) – uue ettevõtte sisenemine võib olla kulukas ja riskantne, sest põhjustab harus tervikuna tootmisvõimsuste ülejäägi.

- Oskusteabe kaitstus – turul olijatega ei saa võrdselt konkureerida, kui ei ole patentidega või salastatud tehnoloogiatega kaitstud teadmisi.

- Kogemuskurvi efekt – väiksemad kulud tulenevad kogemustest ja teadmistest.

- Toote diferentseeritus ja tarbija lojaalsus – turgu valitsevate kaubamärkide ja klientide lojaalsuse murdmiseks tuleb kulutada palju raha ja aega turundusele.

- Ümberlülituskulud – uuele tootele üleminek peab tarbijale korvama kulud toote vahetamiseks.

- Kapitalivajadus turule sisenemiseks – mida suurem on kapitalivajadus, seda vähem on turule soovijaid.

- Suurusest olenematu mahajäämus kuludes – juba tegutsevatel ettevõtetel võib olla tagatud juurdepääs odavamale toormele, varasematel aastatel väiksemate kuludega rajatud tootmisbaas, väga soodne asukoht jne.

- Juurdepääs turunduskanalitele – kaubanduses ei pruugi hulgimüüjad olla huvitatud tundmatust kaubast , mistõttu tuleb juurdepääsuks turustuskanalitele osta riiulikoht.

- Õiguslikud piirangud – turule sisenemist on võimalik piirata erinevate nõuete (litsents, tegevusluba , minimaalne omakapital jne) kehtestamisega või hoopis ära keelata.

- Oluliste ressursside piiratus – kõigile ei pruugi jaguda tootmisressursse, mis võivad juba kuuluda seni turul tegutsevatele ettevõtetele.

Asenduskaubad

- Asenduskaubad seavad toodete hinnale lae ja seega ka kasumile piiri.

- Asenduskaubad suunavad tarbijaid võrdlema toodete omadusi ja kvaliteeti. Vajadus veenda tarbijaid oma toodete eelistes võib suurendada kulusid.

- Mida madalam on asenduskaupade hind, seda parem peab olema nende kvaliteet ja muud omadused.

- Mida väiksemad on ümberlülituskulud, seda tugevam on konkurentsijõud.

Tarnijate mõjukus

- Tarnitavatel toodetel ei ole sobivaid asenduskaupu ja toode ise on tähtis.

- Ettevõtted ei ole tarnijatele olulised kliendid, mistõttu on vähenenud valmidus alandada hindu või parandada kvaliteeti.

- Tarnijate tooted on nii unikaalsed , et haruettevõttel on kulukas tarnijat vahetada.

- Haruettevõttel puudub võimalus osta mõni tarnija, et tagada endale vajalikud tarned iseseisvalt;

- Tarnijatel on võimalik edasimüüjaid üles ostes siseneda turule.

- Tarnivas harus on vähe suuri ettevõtteid ja nende arv ei sõltu üksikutest suurostjatest.

Ostjate mõjukus

- Tarniv haru koosneb väikeettevõtetest, ostjaid on vähe ja nad on suured.

- Ostjate ostud moodustavad tarnijate tegevusharust enamiku.

- Ostjate ümberlülitumine konkureerivatele toodetele on võimalik ja see on odav.

- Ostjatel on võimalus tarnijaid üles osta ja nii ise vajalik toota.

- Haru hanked moodustavad suure osa ostjate tegevuskuludest, mis motiveerib neid odavamate tarnete leidmisele.

Joonis 1. Ettevõtte tegevust mõjutavad jõud

Näpunäited : Analüüsi võib teha erinevate regioonide, riikide või

turusegmentide kohta. Iga konkurentsijõudu on otstarbekas hinnata

skaalal 1–5 nõrgimast tugevaimani.

Tabel 1

Konkurentsijõudude hindamine

Turg 1

Turg 2

Turg 3

Harusisene konkurents

5

5

3

Uute sisenejate oht

2

5

4

Asenduskaupade oht

3

3

5

Hankijate mõjukus

4

1

2

Ostjate mõjukus

3

1

2

Kokku

17

12

16

Kõige väiksem punktisumma on turul 2, seega on seal konkurentsijõud

kõige nõrgemad ning seal on ettevõttel kõige suuremad võimalused

kasumi teenimiseks. Vajaduse korral võib jõududele anda erineva

kaalu.

- Mudel sobib kõigile ettevõtetele.

- Analüüs on otstarbekas koostada enne strateegia või ekspordiplaani koostamist. Eriti tähtis on analüüs teha enne uude tegevusharru või eksporditurule sisenemist.

Analüütikud soovitavad lisada veel kaks täiendavat jõudu, mis

mõjutavad ka oluliselt ettevõtete majandustulemusi:

- erinevate huvigruppide mõjujõud – valitsus- ja valitsusvälised organisatsioonid ;

- täiendavate kaupade valmistajate mõjujõud – teevad tooteid, mida tarbitakse koos vaadeldava haru ettevõtete toodetega.

Kui need tarned on ebapiisavad, kallid või halva kvaliteediga,

võivad need takistada haru arengut.

Konkurentsieelis tänu kulude juhtimisele

Kulude juhtimine on väärtuslik, kui:

- ostjad eriti ei väärtusta lai valikut;

- ostjad on hinnatundlikud;

- konkurendid ei saa kohe madalate hindadega kohandada .

Konkurentsieelis tänu kulude juhtimisele on püsiv, kui:

- puuduvad tarbijate eelistuste muutused ja tehnooloogia ja välistegurite hinnad/kulud;

- madalate kulude saavutamiseks ette võetud tegevused on haruldased ja kallid imiteerida.

Kulueelise allikate erandlikkus:

- Tõenäolised haruldase kulueelise allikad: kogemuskurv, diferentsiaalodav juurdepääs tootmisteguritele, tehnoloogiline tarkvara

- Vähem tõenäolised haruldase kulueelise allikad: mastaabisääst, ebaökonoomsus, tehnoloogiline riistvara, poliitilised valikud.

Kulueelise allikate jäljendamine:

- Eriti siis, kui kindel kulueelise allikas on haruldane, selleks, et olla püsiv kulueelis jäljendada võib olla kallis. Dubleerimine ja asendamine on jäljendamise vormid.

- Odav dubleerimine on võimalik: mastaabisääst, ebaökonoomsus

- Dubleerimine võib olla kallis: kogemuskurv, tehnoloogiline riistvara, poliitilised valikud

- Dubleerimine on tavaliselt kallis: diferentsiaalodav juurdepääs tootmisteguritele, tehnoloogiline tarkvara

Püsiva kulueelise korraldamine

Haruldase kulueelise, mida on kulukas jäljendada, omaval firmal on

märkimisväärne potentsiaal teenida ülenormatiivset tulu.

Kulujuhtimise strateegia rakendatavate firmade korralduslikud atribuudid :

- Firmadel on üldiselt vähe kihte oma aruandluse struktuuris. Töötajate arv on nendes firmades väike. Need firmad vertikaalselt ei ole liitunud paljude ärifunktsioonidega. Enamik äriliste otsustest on „delegeeri üksuse juhile“, kellel on täielik kasumi ja kahjumi vastutus oma tegevuste eest.

- Püsiv kapitali investeerimine ja ligipääs kapitalile

- Protsessi inseneerimisoskused

- Toode on loodud lihtsaks tootmiseks

- Tihedad kulude kontrollimise süsteemised: sagedased ja üksikasjalikud kontrollimise aruanded ja hoolikas tööjõu, toormaterjalide, varude, jaotamise ja teiste kulude järelevalve . Kontrollisüsteemidega pannakse valitud organisatsiooni struktuur toimima . Strateegilise kontrollisüsteemi funktsiooniks on varustada juhte infoga , mis võimaldab neil kontrollida strateegiate elluviimist ning langetada vajalikke otsuseid.

- Kulu vähendamise hüvitis ja stiimulid , mis põhinevad konkreetsete kvantitatiivsete eesmärkide saavutamisele ja kvaliteedi suurendamisele või säilitamisele.

- Kululiidri filosoofia

Riskid kululiidri strateegias :

- Tehnoloogiline areng teeb investeeringud ja uurimised nulliks

- Uutel töötajatel on vähe teadmisi firma kuludest

- Võimatus ettenäha võimalike toote või turumuutusi

- Kulude inflatsioon

KOKKUVÕTE

Kululiidri strateegia valimise puhul püüdleb ettevõte madala omahinna ning seeläbi odavaima toote pakkuja maine suunas.

Kulueelise saavutamiseks on ettevõttel võimalik kasutada erinevaid allikaid : masstootmine ja mastaabiefekt, kogemuskurvi efekt,

ettevõtte asukohast sõltuvad tegurid. Peamine on madalamate

hindadega saavutada keskmisest kõrgemat kasumit. Antud strateegia

valiku korral peab säästlikkuse taotlus läbima kogu

organisatsiooni tegevust.

ALLIKAD

[1]

Organisatsiooni käsiraamat, 2009.

[2]

M. E. Porter, Competitive advantage: creating and sustaining superior performance : with a new introduction , 1998.

[3]

J. &. A. S. I. Arthur A. Thompson, Strategy formulation and implementation: Tasks of the General Manager, 1992.

[4]

H. Aru, „Strateegiline juhtimine avalikus sektoris. Riigi- ja kohaliku omavalitsuse ametnike Pädevuskoolituse õppematerjal,“ 2001.

Kõik kommentaarid