Kordamisteemad

õppeaines „Finantsjuhtimise üldkursus“

1.

Raamatupidamise ja finantsjuhtimise erinevusRaamatupidamine

Finantsjuhtimine Mineviku vaatav

Tulevikku suunatud

Finantsaruannetel rõhk koostamisel

Finantsaruannetel rõhk

kasutamisel otsustusprotsessis

Näitajateks

puhaskasum Näitajateks rahavoog

Riskianalüüs -veidi

Korralik riskianalüüs

2. Finantsjuhi

peamised otsustusvaldkonnad (3)1)Kuhu investeerida?

Pikaajaliste investeeringute

-

projektid planeerimine ja

juhtimine

-

seadmed ,

masinad , hooned (Capital Budgeting)

2)

Kust leida raha finantseerimiseks?

-Olemasolev raha (jaotamata

kasum)

-Välisfinantseering: emiteerida uued

aktsiad ,

võlakirjad ,

pangalaen 3) Kuidas juhtida igapäevast raha liikumist?

-Millal

maksta tarnijatele?

-Kuidas saada raha

ostjatelt ?

-Mida teha

üleliigse sularahaga?

4)Pikaajaliste investeeringute juhtimine ja

planeerimine.

5) Finantsstruktuuri juhtimine

-firma laenu ja

omakapitali suhe

6)Käibekapitali juhtimine

-firma käibevarade

ja lühiajaliste kohustuste juhtimine

3. Kapitali

tüübidOmakapital – omanike

investeering ettevõttesse

Võõrkapital – laenatud vahendid

4.

Finantsjuhtimise protsessi olemusFINANTSJUHTIMINE

–

majandustegevus (tootmine, turustamine,

finantseerimine )

JUHTIMISPROTSESS

Otsustusprotsess hõlmab:

- Eesmärkide määratlemine

- Probleemide identifitseerimine ja analüüsimine

- Otsuse vastuvõtmine

- Tegevus

- Vastutuse võtmine

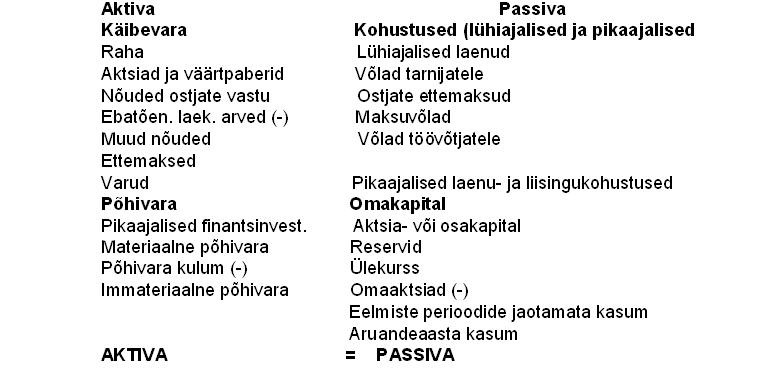

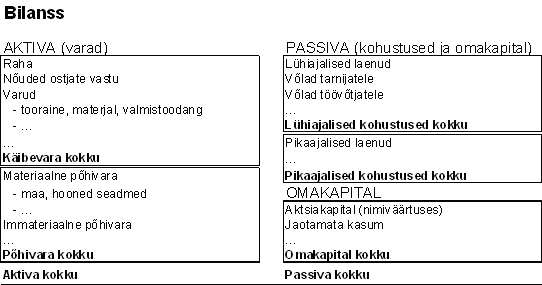

5. Bilansi

skeem6. Varade

( aktiva ) struktuur 7. Kohustustuste ja omakapitali (passiva)

struktuur8.

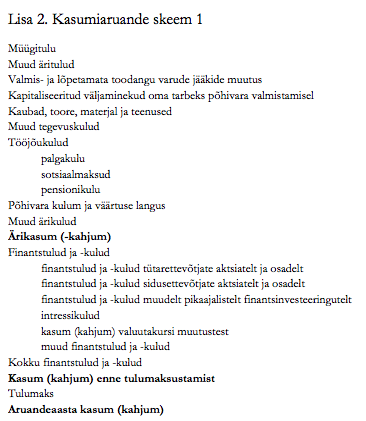

Kasumiaruande skeemide 1 ja 2 sisu9.

Kasumiaruande äritasandist ja finantstasandist saadav

informatsioon

Skeem 2Nimi

Tähis Tehe VastusTasandMüügitulu S1000 000 Äritasand Müüdud toodete kulu-300 000 Brutokasum 1000 000-300 000700 000 Turustuskulud -200 000Amortisatsioonikulu-100 000Finantstasand Ärikasum Ebit400 000 Intressikulu -10 000Maksustamiseelne kasumEbt390 000 Tulumaks T0PuhaskasumNi390 00010. Ettevõtte

tulemuslikkuse näitajad ja nendes sisalduv info: Varade rentaablus (ROA)Omakapitali

rentaablus (ROE)ROA (varade

rentaablus)=NI/A

Varade rentaablus=puhaskasum/vara

ROE=S/A*NI/S*A/E

omakapitali

rentaablus=müügitulu/vara*puhaskasum/müügitulu*vara/

omakapital 11. DuPonti

suhtarvude süsteemDuPont’i

finantskontrolli süsteem näitab, kuidas on ühendatud omavahel

kasumiaruanne ja bilanss. Lõppkokkuvõttes ta näitab firma

tulutoovust ja tasuvust ning on väga ülevaatlik

firmast kiirpildi

saamiseks.

12. Ettevõtte

kasumiläve analüüs (kasumi- kahjumi punkt)Kasumi-kahjumi piir

on müügikäibe suurus, mille juures tulud – kulud on võrdsed.

Kui müügikäivet suurendada, tekib kasum, ja vastupidi, kui

müügikäivet vähendada, tekib kahjum. Võib väljendada

naturaalnäitajates (toodangu

kriitilise mahu piir) ja rahalises

väljenduses.

Kasumi-kahjumi piiri

rahalises väljenduses ehk müügikäibe kriitilise mahu valemi

tuletamisel lähtutakse samuti kasumiaruande põhiskeemist, mis näeb

välja järgmine:

Müügikäibe

kriitiline piir rahalises väljenduses:

Müügikäive-(

muutuvkulud +

püsikulud )=0

S-(VC+F)=0 kus

S-müügikäive,

VC-summaarsed

muutuvkulud,

F-summaarsed

püsikulud

Rakendamise võimalused: täiendava kriteeriumina investeerimisprojektide

analüüsimisel; kulude struktuuri planeerimisel; toote

tootmistehnoloogia

valikul .

Piirangud ja

puudused: eeldab püsivat tootmise ja müügikäibe struktuuri;

eeldab püsivaid hindu ja

kulusid .

13. Kulude

jaotamine muutuvkuludeks ja püsikuludeks14. Toodangu

kriitiline maht naturaalnäitajates ja rahalises väljendusesToodangu kriitilise

mahu (naturaalnäitajates valemi tuletamine:

(P*Q)-(V*C)-F=0

Q(P-V)-F=0

Q(P-V)=F

Kus P-

müügihind ühiku kohta, Q – müüdud kogus, V – muutuvkulud ühiku kohta, F

– püsivkulud.

QB=F/P-V,

kus QB – toodangu kriitiline maht naturaalühikutes

„

tükki “, F – summaarsed püsikud, P – ühiku müügihind, V

–ühiku muutuvkulud.

15.

Võimendusanalüüsi andmeallikad ja mõõdikudProjekti analüüsi

puhul tuleb analüüsida ka selle finantseerimisstruktuuri ehk kui

palju kasutatakse finantseerimiseks oma ja võõrkapitali.

Kõigepealt tuleb

leida selline EBIT, mille puhul kahe erinevad finantseerimiskavaga

saadav EPS oleks võrdne. Erinevad finantseerimisskeemid on

tavalsielt järgmised:

- Ainult omakapital

- Mingi oma omakapitali ja mingi osa võõrkapitali

Selle analüüsi

puhul peab arvestama, et erinevate stsenaariumite puhul peab kapitali

kogus

jääma muutumatuks, st ei tohi olla üle- ega

alakapitaliseeritust. Ilmutamata kujul on EBIT-EPS võrrand järgmine:

(EBIT-Ie)*(1-t)/CSe=(EBIT-I

d+e)*(1-t)/CS d+e kus:

Ie –

intresside omafinantseerimisel (sisuliselt 0)

Id+e –

intressid segafinantseerimisel

Cse – aktsiate arv

omafinantseerimisel

CSd+e – aktsiate

arv segafinantseerimisel

16.

Tegevusvõimenduse tähtsus, vajadus ja selle hindamise meetodidMüügitulu

muutudes püsikulud ei muutu ning seetõttu muutub ärikasum suuremas

ulatuses, kui müügitulu.

TEGEVUSVÕIMENDUSE

TASE

Tegevusvõimenduse

tase(DOL) mõõdab

ärikasumi (EBIT) tundlikkust müügitulu muutuste

suhtes. Ettevõtte DOL on arvutatav kahel viisil: esiteks

punkthinnangu meetodil, teiseks intervallhinnangu meetodil.

Tegevusvõimendus esineb ettevõttel, mille kulude struktuuris

esinevad püsivkulud.

DOL intervallhinnang Et ettevõttel

esinevad püsikulud, mis põhjustab 10%’ne müügitulu suurenemine

ärikasumi (

EBITi ) suurenemise 35%.

DOL punktihinnang Kui müügitulu

suureneks siis DOL väheneks.

17. Finantsvõimenduse tähtsus, vajadus ja selle hindamise meetodidFinantsvõimendus tuleneb püsivatest finantskuludest, mis mõjutavad ettevõtte kasumi

kujunemist. Finantsvõimendust võib seega defineerida kui püsivate

finantskulude kaasamist, võimendamaks ettevõtte ärikasumi (EBIT)

muutuste mõju tulule

aktsia kohta (EPS). Levinuimaks püsivaks

finantskuluks ettevõtte kasumiaruande põhjal on intressikulu

võõrkapitali kasutamisel.

Finantsvõimenduse

tase(DFL) mõõdab EPS tundlikkust EBITi muutustele. Sarnaselt DOL-le

saab ka DFL arvutada kahele

erineval moel: esiteks DFL punkthinnangu

kaudu, ning teiseks intervallhinnangu kaudu. Finantsvõimendus esineb

ettevõtetel, mis kasutavad

laenukapitali või mõnda muud

finantseerimisviisi, millega kaasnevad püsivad finantskulud.

DFL

intervallhinnangDFL on suurem kui

1, mis näitab võõrfinantseerimise kasutamist. Üldiselt: mida

suurem on DFL, seda suurem on ettevõtte finantsvõimendus ja seega

ka finantsrisk.

DFL punkthinnang DFL on sama

oodatava EBITi taseme juures. Siiski DFL väheneb, kui ettevõttel

läheb

oodatust paremini ning suureneb kui ettevõttel läheb

oodatust halvemini.

18. Koguvõimendus ja selle hindamise meetodidKoguvõimendus

(DTL) tuleneb äritegevuse- ja finantspüsivkulude esinemise

kombineeritud efektist, võimendades muutusi müügikäives ettevõtte

tulule aktsia kohta (EPS). Koguvõimendust võib seega vaadelda kui

püsivkulude koosmõju ettevõtte äritegevuse- ja

finantsstruktuurile.

DTL

intervallhinnangDTL on suurem kui

1, mis

viitab nii püsivate tegevuskulude kui ka püsivate

finantskulude olemasolule. Üldiselt: mida suurem on DTL, seda suurem

on finantsvõimendus ja seda suurem ka finantsrisk.

DTL

punkthinnangDTL, DOL ja DFL

suhet iseloomustab järgmine võrdus:

19. Ettevõtte

äririski ja finantsriski olemus, mõõtmise metoodikaÄririsk-

ettevõtte ärikasumi(EBIT) varieeruvus. Seda tüüpi risk on

ettevõttele

kehtivate regulatsioonide keskkonna, töösuhete,

konkurentsipositsiooni jms funktsiooniks. Äririsk enamasti ei allu

ettevõtte juhtkonna

kontrollile .

Finantsrisk-

ettevõtte tulu aktsia kohta (EPS) varieeruvus. Seda tüüpi risk

tuleneb otseselt ettevõtte juhtimisotsustest ning võõrkapitali ja

omakapitali

suhtest ettevõtte kapitali struktuuris.

20.

Finantseerimisstruktuur ja selle analüüs ehk EBIT-EPS analüüsProjekti analüüsi

puhul tuleb analüüsida ka selle finantseerimisstruktuuri ehk kui

palju kasutatakse finantseerimiseks oma ja võõrkapitali.

Kõigepealt tuleb

leida selline EBIT, mille puhul kahe erinevad finantseerimiskavaga

saadav EPS oleks võrdne. Erinevad finantseerimisskeemid on

tavalsielt järgmised:

- Ainult omakapital

- Mingi oma omakapitali ja mingi osa võõrkapitali

Selle analüüsi

puhul peab arvestama, et erinevate stsenaariumite puhul peab kapitali

kogus jääma muutumatuks, st ei tohi olla üle- ega

alakapitaliseeritust. Ilmutamata kujul on EBIT-EPS võrrand järgmine:

(EBIT-Ie)*(1-t)/CSe=(EBIT-I

d+e)*(1-t)/CS d+e kus:

Ie – intresside

omafinantseerimisel (sisuliselt 0)

Id+e – intressid

segafinantseerimisel

Cse – aktsiate arv

omafinantseerimisel

CSd+e – aktsiate

arv segafinantseerimisel

21. Kapitali

kaalutud keskmise kulukuse määra (kapitali hinna) arvutamineArvutatakse

tulumaksujärgsetest individuaalsetest kapitali hindades, mis on

kaalutud iga kapitali osatähtsusega kogukapitali

WACC =wdKd+

wcKc Kus wd –

võõrkapitali osatähtsus varadest

Kd

– võõrkapitali hind

wc

– omakapitali osatähtsus varadest

Kc

– omakapitali hind

Arvutatakse välja

individuaalhindade põhjal WACC= Wdkd(1-t)+

WcKc+WpKp

Kus WACC on kapitali

kaalutud keskmine hind protsentides

Kd –

laenu tulumaksueelne hind protsentides

Kc

–

eelisaktsia hind protsentides

Kp –

eelisaktsiate hind protsentides

Wd, Wc,

Wp – kapitali allikate osakaalud protsentides

t – tulumaksumäär

Wdkd(1-t)

– tähistab

laene WcKc - tähistab lihtaktsiaid

WpKp

– tähistab eelisaktsiaid

22.

Võõrkapitali kulukuse määra leidmine (võlakirjad)Võõrkapitali hind

on

tulumäär , mis tuleb saada investeeringult, et võimaldada

laenuandjale nõutav tasu. Kuna intressid makstakse välja enne

tulumaksu arvutamist, siis tuuakse välja kaks hinda: tulumaksueelne

ja tulumaksujärgne hind. Kõige lihtsam võõrkapitali hinna

arvutamise

moodus :

Kd=I(1-t)/D kus I – aastane intressisumma

t –

tulumaksumäär

D –

võlakirjade

turuväärtus või

laenusumma 23.

Omakapitali (eelisaktsiate ja lihtaktsiate) kulukuse määra leidmineKc=dividend

eelmisel aastal/aktsia turuhind+dividendi aastane kasvutempo

Omakapitali hind

ehk

tulunorm näitab ärijuhtidele, milline peab olema omanike

käsutusse jääv tuluosa, suhtena ettevõtte omakapitali suurusesse.

Kujutab endast firma lihtaktsiatelt nõutavat kasumimäära

Ks=(EBIT-i)*(1-t)/S kus EBIT – kasum enne intresse ja makse. D lihtaktsiate

turuväärtus

24.

(Optimaalse) kapitali struktuuri teooria seisukohadTraditsiooniline

teooria – kasutades mõistlikult laenukapitali, võib ettevõte

alla viia kapitali keskmise hinna ja tõsta oma turuväärtust. Iga

ettevõte peab

saavutama lähtudes individuaalsetest tingimustest oma

kapitali optimaalse struktuuri.

Kaasaegne teooria

– iga firma jaoks on oma optimaalne kapitali struktuur.

Laenukapitali

eeliseks on maksuefekt (suurendades laenukapitali võib

firma laiendada oma kapitali madalamate kulutustega, kuna

laenuintresse ei maksusta tulumaksuga). Puuduseks on sellega

kaasnevad

potentsiaalsed finantsraskused alates madalast

likviidsusest kuni pankrotini. Mida enam kasutatakse laenukapitali,

seda suurem on pankroti risk ja firma turuväärtuse langemise

tõenäosus.

Modiglian-

Milleri (MM) teooria – maksude ja muude turu ebamugavuste puudumisel ei ole

seost kapitali struktuuri, kapitali kaalutud keskmise hinna ja

ettevõtte turuväärtuse vahel. Firma turuväärtuse määravad

firma

reaalsed aktivad.

25.

Pikaajalise investeerimisprojekti netorahavoogude kalkuleerimine26.

Pikaajalise investeerimisprojekti tasuvuse hindamise meetodid: NPV, kasumiindeks , IRR,Tasuvusaeg Projekti

nüüdispuhasväärtus on järgmine:

NPV=C0+C1/(1+i0,1)+C2/(1+i0,2)+C3/(1+i0,3)

27. Riski

hindamise meetodidRiski mõõtmiseks

kasutatakse :

standardhälvet

dispersiooni

28. Kapitali

hinna ja investeeringu tulunormi vaheline seos

29. Kapitali

hinda mõjutavad tegurid

Esiteks, üldised

majanduslikud tingimused, millest sõltub riskivaba tulunorm;

teiseks, firma väärtpaberite turustatavus, millest sõltub

investeerija nõutav tulunorm, seega ka kapitali hind; kolmandaks ,

kui elluviidavatel investeerimisprojektidel on kõrge riskitase, siis

on ka investeerijate nõutav tulunorm kõrge, mis tõstab ka kapitali

hinda; neljandaks, liiga suur vajatava finantseerimise maht tõstab

üksikute allikate hinda seega firma kapitali hinda tervikuna .

30. Kapitali

struktuuri juhtimise ülesanded ja meetodid

Kapitali struktuuri

juhtimise ülesandeks on kujundada välja optimaalne kapitali

struktuur antud firma jaoks.

Kapitali struktuuri

hindamiseks võib firma kasutada järgmisi meetodeid :

Kapitali hinna meetod – millisele kapitali struktuurile omane minimaalne kaalutud keskmine kapitali hind.

Kohandatud nüüdisväärtuse meetod – aluseks firma väärtus

Võrdlev analüüs võrdleb firma võlakordajat tootmisharu keskmise näitajaga või eesrindliku ja tugeva firma võlakordajaga või konkurendiga.

Omakapitali tootluse ja hinna muutumise võrdlus – võlakordaja suurenemine tõstab reeglina nii omakapitali tootlust kui ka omakapitali hinda

Finantsvõimenduse uurimine

Finantsvõimenduse suhtarvude analüüs

Rahavoogude prognoosimine

31. kapitali

struktuuri teooriad

Traditsiooniline

teooria – kasutades mõistlikult laenukapitali, võib ettevõte

alla viia kapitali keskmise hinna ja tõsta oma turuväärtust. Iga

ettevõte peab saavutama lähtudes individuaalsetest tingimustest oma

kapitali optimaalse struktuuri.

Kaasaegne teooria

– iga firma jaoks on oma optimaalne kapitali struktuur.

Laenukapitali eeliseks on maksuefekt (suurendades laenukapitali võib

firma laiendada oma kapitali madalamate kulutustega, kuna

laenuintresse ei maksusta tulumaksuga). Puuduseks on sellega

kaasnevad potentsiaalsed finantsraskused alates madalast

likviidsusest kuni pankrotini. Mida enam kasutatakse laenukapitali,

seda suurem on pankroti risk ja firma turuväärtuse langemise

tõenäosus.

Modiglian-Milleri

(MM) teooria – maksude ja muude turu ebamugavuste puudumisel ei ole

seost kapitali struktuuri, kapitali kaalutud keskmise hinna ja

ettevõtte turuväärtuse vahel. Firma turuväärtuse määravad

firma reaalsed aktivad.

32. Riski ja

tulu vaheline seos

Riskide juhtimine

hõlmab äri- ja finantsriskide minimeerimise meetodite valimist,

eesmärgiks riskide ärahoidmine. Mida madalam risk seda väiksem

tulu. Riski juhtimise strateegiate väljatöötamisel on oluline

pidada silmas riski ja tulususe vahekorda .

33.

finantsinvesteeringute tasuvuse hindamine, sh ( Exceli funktsioonide

PV, FV, PMT,

Jooksev tulu –

intresside, dividendide jne. Vormis saadavad perioodilised laekumised .

Kasum kapitalilt

– investeeringuobjekti turuväärtuse suurenemine (vähenemine)

Optimaalse

riskisusega portfell koosneb varadest, mille puhul erinevate

oodatavate tulutasemete varieeruvus on minimaalne.

Riskantse

investeeringuga on tegemist siis, kui :

- Ühe aktiva või aktivate portfelli varieeruvus on madalam mistahes teise aktiva varieeruvusest ja

- Esimese aktiva oodatav tulusus on võrdne või suurem teisest

FVschedule jt

kasutamine)

34.

Investeeringu eeldatava tulumäära ehk kasuminormi olemus

35.

Finantsvarade hindamise mudel CAPM

Leidmaks mingile

portfellile nõutavat tulunormi on välja töötatud CAMP ( capital

assets pricing model) ehk varade hindamise mudel, mille eesmärgiks

on leida portfelli nõutav tulusus, kui on teada: riskivaba tulumäär,

portfelli riskipreemia e. selle oodatava tulususe vahe riskivaba

tuluga ning kogu vaadeldava turu risk ja portfelli riski suhe.

36. Riskide

liigid

Süsteemiväline

risk – konkreetse investeeringuprojektiga seotud risk.

Süsteemivälise riski komponendid: äririsk, likviidsusrisk,

finantsrisk.

Süsteemne

risk – sõltub üldise majandusseisu muutustest. Süsteemse

riski komponendid: ostuvõime risk, intressirisk, tururisk .

37. Süsteemne

risk, CAPM, beetakordaja

Süsteemne risk

on ühteviisi omane kõigile turul kaubeldavatele väärtpaberitele.

Erinevate väärtpaberite kombineerimisel investeerimisportfelli ei

ole võimalik süsteemset riski oluliselt vähendada ega seda riski

komponenti kaotada. Kuna süsteemset riski ei saa oluliselt hajutada,

tuleks suurema süsteemse riskiga investeeringult nõuda ka kõrgemat

tulusust.

CAMP

mudeli kohaselt tuleb suurema süsteemse riskiga investeeringult

nõuda ka kõrgemat tulusust. Ri=

Rf++

Rm-Rf)

Ri –

investeeringu i nõutav tulumäär

Rf –

riskivaba tulumäär antud turul ( n: riigi võlakirjade tulusus)

Rm –

turuportfelli tulusus (laiapõhjalise turuindeksi tulusus)

β –

investeeringu i süstemaatilise riski mõõt ehk beetakordaja

Beeta kordaja

kasutatakse süsteemse riski määramiseks . Kajastab investeeringu

tasuvuse kõikumist portfelli tasuvuse suhtes. Kui >

1,0 siis investeeringu kasuminorm on tundlik kõikumiste suhtes

ja tema riskimäär on suurem kui tururisk. Turuhindade kõikudes

peaks portfelli väärtus kõikuma samas suunas suuremas ulatuses kui

kogu turg . Kui siis investeeringu

kasuminorm muutub paralleelselt turumuudatustega ja riskimäär on

võrdne turu omaga . Investeeringu kasuminorm ei ole tundlik

turumõjude suhtes ja tema riskimäär on 0. Kui

siis on investeeringu risk tururiskist väiksem. Kokkuvõttes

leitakse portfelli oodatav tulusus, kui riskivabale tulule

liidetakse selle portfelli beetaga korrutatud portfelli riskipreemia.

38.

investeeringuprojektide mitmekesistamise ehk diversifitseerimise

võimalused ettevõttes

39.

Lühiajaline finantskavandamine (lühiajalise eelarve koostamine)

Kõik kommentaarid