Finantsjuhtimine kordamine (0)

SISUKORD

Definitsioon, valem, rakendamisega seotud oluline

Nt mpv definitsioon, arvutusvalem ja tõlgendamine+kuidas kasutatakse

1

1) FINANTSJUHTIMISE EESMÄRK JA

ÜLESANDED. VÄÄRTUSKONSEPTSIOON.

VÄÄRTPABERID

Finantsjuhi eesmärk on leida uudseid meetodeid probleemide lahendamiseks ja

kasutada seejärel nende meetodite rakendamiseks oma muutuste läbiviimise

oskusi.

Ettevõtte majanduslik eesmärk: ettevõtte väärtuse maksimeerimine (sellise

kapitalistruktuuri kujundamine). Esmalt makstakse kohustused. Laenude kasutamise

tulemusena tekib finantsvõimendus ja saab suurendada ettevõtte väärtust.

• Juhtimiseesmärk: maksimeerida ettevõtte omanike heaolu (rikkust) =>

maksimeerida aktsia hind

• Aktsia hind = Kõigi tulevaste dividendide nüüdisväärtus diskonteerituna nõutava

tulumääraga

Finantsjuhtimine on kapitali ehk rahaliste ressursside juhtimine. Hõlmab ettevõtte

rahaliste

ressurssidega kindlustamist, nende ratsionaalset suunamist ja kasutamist. Ettevõtte

finantsjuhtimises on aluseks ökonoomika ja majandusarvestus.

Finantsjuhtimise põhilised otsustusvaldkonnad:

● Millised põhivarad on vaja soetada?

● Kui palju vajatakse selleks pikaajalisi investeeringuid?

● Milliseid finantseerimisallikaid kasutada pikaajaliste investeeringute

rahastamiseks?

● Kas võtta laenu või leida kaasomanikke firmasse?

● Kuidas juhtida jooksvat finantstegevust?

● Kuidas tagada firma maksevõime?

Finantsanalüüsis selgitatakse ettevõtte tulude genereerimise võime, maksevõime,

kapitali struktuur, efektiivsus, tootlus, risikide juhtimise vajadus.

Finantsjuhtimise otsustusprotsess hõlmab eesmärkide määratlemist, probleemide

identifitseerimist ja analüüsimist, otsuse vastvõtmist, tegevust ning vastutuse

võtmist.

Rahanduse põhiprintsiibid:

• Turuosalised on ratsionaalsed

• Riski vältiv suhtumine

• Finantsiline mitmekesisus

• Igal finantstehingul on kaks osapoolt

2

• Mõõdikuks on rahavood

• Signaliseerimine ja informatsiooni asümmeetria

• Finantsturud on efektiivsed

• Risk ja tulu on otseselt omavahel seotud

• Väärtuslikud ideed on olemas

• Finantsjuhtimise initsiatiiv

• Raha ajaväärtus ning väärtuse lisandumine

VÄÄRTPABERITE LIIGID JA NENDE VÄÄRTUSTE

HINDAMISE ALUSED

Finantsinstrument- leping, mille tulemusena tekib ühele poolele finantsvara ja

teisele poolele finantskohustus ehk võlainstrument või omakapitaliinstrument.

Omakapitaliinstrument- leping, mis annab õiguse osaleda ettevõtte netovaras

(näiteks aktsia)

Kapitali allikad on laenud, võlakirjad, eelis- ja lihtaktsiad. Kuna erinevate invesotrie

risikitase on erinev, siis erineb ka kapitaliallikate maksumus ettevõtete jaoks.

Ettevõtte kapitali väärtus on võlakirjade ja aktsiate turuväärtuste summa ehk

V=D+S

Kapitali väärtuse hindamine - kasutatakse väärtuskontseptsiooni, mille kohaselt

investor ei maksa vara eest kunagi rohkem kui selle tegelik väärtus on. Vara tegelik

väärtus kujuneb turul, turuväärtus on ülim ning väärtuskontseptsioon baseerub raha

ajaväärtuse teoorial.

Sisemine intressimäär- intressimäär, millega finantsvarast või -kohustustest

tulenevaid rahavoogusid diskonteerides on tulemuseks antud vara/kohustuse hetke

bilansiline maksumus. Diskonteerimine- tulevikus tekkivate rahaliste tulude ja

kulude nüüdisväärtuse hindamine.

Raha nüüdisväärtuse kontseptsioon võlainstrumentide hindamisel- erinevad

võlainstrumendid pakuvad erinevaid tulu teenimise võimalusi võlakirja ostjale. Et

võrrelda võlainstrumentide väärtust kasutatakse raha nüüdisväärtuse

kontseptsiooni, mille kohaselt praegusel hetkel makstav summa on väärtuslikum,

kui tulevikus makstav sest vahepeal saab sellelt summalt intresse teenida.

Seda kontseptsiooni saab kasutada 4 tüüpi võlainstrumentide hindamiseks:

● Tavaline laen- põhiosa makstakse alles perioodi lõpus

● Annuiteetgraafikul põhinev laen- tehakse perioodilisi kindlaks määratud

põhimakseid

● Kupongi võlakiri- tehakse perioodilisi intressimakseid

● Diskontovõlakiri- võlakiri emiteertakse(lastakse esmakordselt turule) alla

nimiväärtuse

3

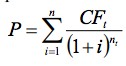

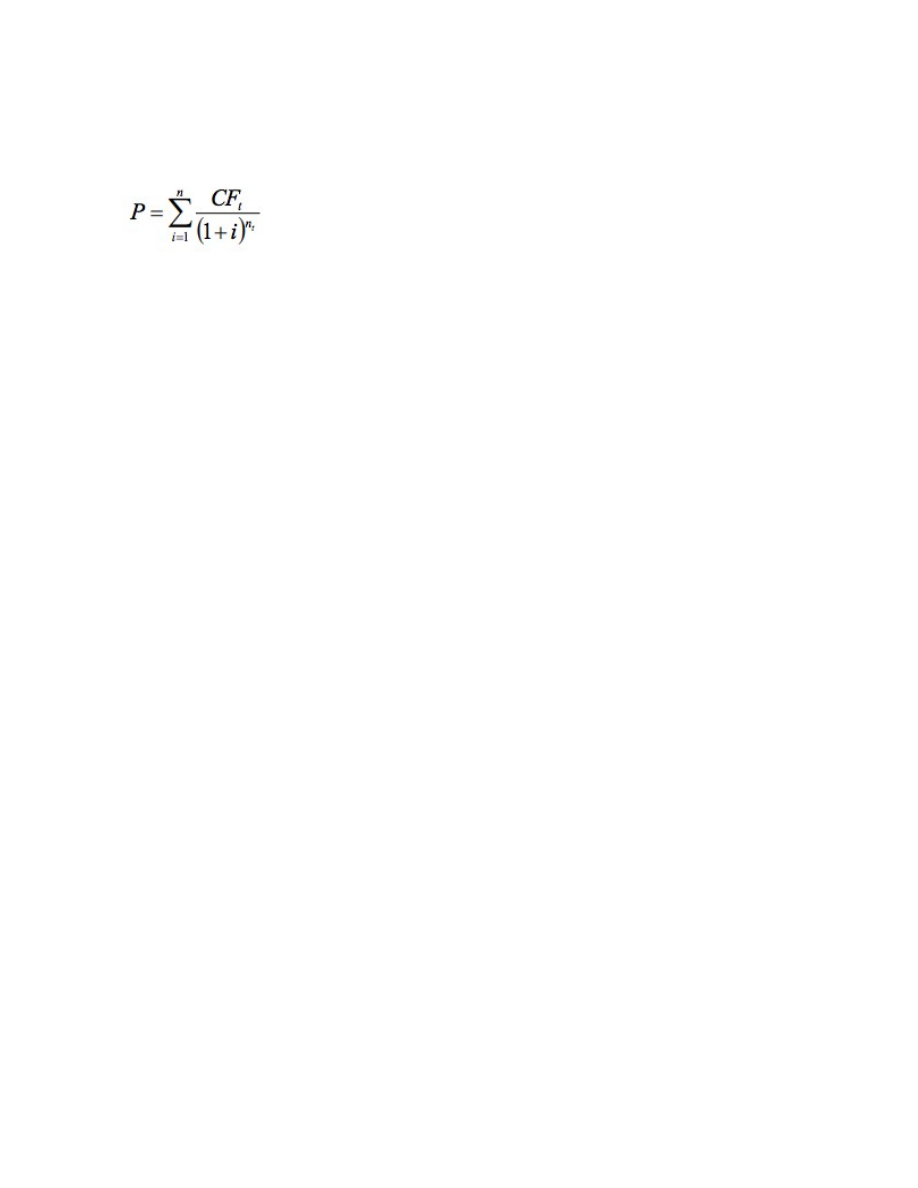

Võlakirja väärtust (P) arvutatakse rahavooge (CF) diskonteerides. Leitakse

rahavoogude nüüdispuhasväärtus.

P-võlakirjaväärtus, CFt- rahavoog ajahetkel t, i-diskontomäär, n-aeg.

Võlakirja hindamise elemente on 3:

1. investorile laekuvate rahavoogude summa (perioodilised intressimaksed,

nimiväärtus),

2. laenu lunastamis- ehk kustutustähtaeg (aastates)

3. investori nõutav tulunorm (protsentides).

Võlakirjade tüüpe on ka 3:

1. Kupongideta võlakiri ehk diskontovõlakiri- lepingu põhjal toimub vaid üks

makse võlakirjalunastamistähtajal. Kuna emitent(väärtpaberi väljaandja)

maksab vaid nimiväärtuse, siis võlakirja väärtus=nimiväärtuse

nüüdisväärtus.

2. Kupongidega võlakiri- kupongimaksed (kupongiintressimaksed) toimuvad

võrdsete ajavahemike tagant, usually 1-2 korda aastas, võlakirja nimiväärtus

makstakse lunastamistähtajal. Võlakirja väärtus=tulevaste rahavoogude

nüüdisväärtus=tulevaste kupongimaksete nüüdisväärtus+nimiväärtuse

nüüdisväärtus. Kupongimaksed moodustavad annuiteedi, mille viimane

makse toimub võlakirja lunastamistähtajal. Annuiteet on iga-aastane (või iga-

perioodine) makse.

3. Konsool- lunastamistähtajata võlakiri ehk see võlakiri ei lõpeta kunagi

kupongimaksete tasumist, võlakirju ei lunastata kunagi, emitendil on õigus

võlakirjad tagasi kutsuda.

Omakapitaliinstrumentideks on eelisaktsiad ja lihtaktsiad.

Eelisaktsia dividend on konstantne.

Perpetuiteet(ehk lõpmatu annuiteet ehk iga-aastane konstante rahavoogude seeria,

mis kasvab lõpmatuseni): P=D/k e , kus P on aktsia turuhind, D on dividend ning k

on eelisaktsia nõutav tulunorm.

Lihtsaktsiate hind=aktsionäri poolt saadavate kõigi oodatavate tulevaste

rahavoogude nüüdisväärtused. Intressitulu ega konstantne dividend ei ole

garanteeritud. Kui firma suunab osa tuludest investeeringutesse, siis tulevane

kasum ja ka dividendid peaksid kasvama. Seda peegeldab lihtsaktsia turuhinna

kasv.

k

e= D1 / P + g

, kus P on aktsia turuhind, D1 on dividend aastal 1, k on lihtaktsia

4

tulunorm ja g on dividendide aastane kasvutempo.

Lihtaktsia nüüdisväärtus, mille dividendid kasvavad kindla aastase tempoga,

leitakse nüüdisväärtusena tulevasele dividendide jadale, mis kasvab tempoga g

lõpmatuseni.

5

2) RAHA AJAVÄÄRTUS JA SELLE

FUNKTSIOONID

SISSEJUHATUS VALDKONDA

Mõisted:

● Finantsvarad- aktsiad, osakud, võlakirjad, pangalaenud

● Aktsiate turukapitalisatsioon- kõikide börsil noteeritud ettevõtete lihtaktsiate

turuväärtus kokku liidetuna

● Individuaalne investor- isik, kes investeerib väärtpaberitesse/muusse varasse,

mis oodatavalt suurendavad tema investeerimisportfelli väärtus ja loovad

rikkust, mis on aluseks tulevikuplaanie teostuseks

● Institutsionaalne investor- reeglina organisatsioon(nt

investeermis-/pensionifond), kes kaupleb suuremas koguses

väärtpaberite/muu varaga, viies ellu suuremahulisi portfellinvesteeringuid

● Agentuuriteooria- uurib majandusagentide suhteid ning nendest tulenevaid

probleeme, mis võivad kahjustada majandusüksuse tulemuslikkust

● Otsustusteooria- seondub selgitusega parima otsuste langetamise kohta

ebakindluse juures

● Rahandus-rahaliste ressursside genereerimine, paigutamine, vahetamine,

juhtimine.

Peamised uurimisteemad: eraisiku rahandus (säästmine, investeeringud,

laenamine), ettevõtte rahandus (ettevõtte kapitali suurendamine väärpaberite

emissiooni kaudu, ressurside efektiivne paigutus) ja riigirahandus (valitsuse tulude

suurendamine läbi maksustamise, laenamine, kodanike teenindamise kulutused).

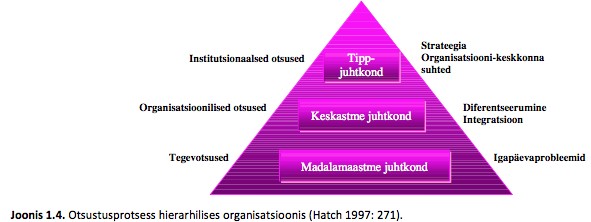

Damodaran’i käsitlus finantsotsuste struktureerimisel= finantsotsused on

jaotunud kolme kategooriasse: investeermisotsused (ettevõtte varade portfelli

koostamine), finantseerimisoskused (raha hankimine kapitaliturgudelt) ja

dividendiotsused. Kõik need otsused mõjutavad üksteist. Ettevõte on projektide

sümbioos.

6

7

Tegevusotsused ettevõttes: ettevõtte lähtub omanike rikkuse maksimeerimisest,

võttes arvesse riski-tulu kompromissi. Otsustusprotsessis peab leidma optimaalse

kapitali struktuuri, mis minimeeriks kulukuse määra, et teha häid

investeerimisotsuseid. Omanike kogurikkust mõõdetakse ettevõtte omakapitali

turuväärtuse järgi, ettevõtte olulisim tegevus on väärtuse loomine.

Anglo-Ameerika kultuuris domineerib aktsionäride rikkuse maksimeerimise printsiip,

euroopas ja Jaapanis ettevõtte rikkuse maksimeerimise printsiip, mis arvestab

kõikide huvirühmade(omanikud, investorid, töötajad, juhtkond, tarnijad, kliendid)

rikkuse maksimeerimisega.

Erinevate ….-de maksimeerimised ei kõlba ettevõtte eesmärkideks:

● Kasumi maksimeerimine ignoreerib raha ajaväärtust ja riski. Kas pikaajaline

või lühiajaline kasum? Majanduslik või arvestuslik kasum?

● Müügikäibe maksimeerimine ei eelda väärtuse loomist või suurendamist

● Ettevõtte turuväärtuse maksimeerimine ei ole sama mis aktsionäride rikkuse

maksimeerimine

● Huvirühmade rikkuse maksimeerimine

Üldiselt võtab ettevõttes otsuseid vastu tegevjuhtkond (ka finantsjuht). Finantsjuhi

peamine eesmärk on teha otsuseid alternatiivsete fondiallikate ja nende kasutamise

üle, Kõik strateefilised otsused (finantseerimis ja investeermis) tehakse lähtuvalt

omanike rikkuse maksimeerimise eesmärgist ehk ka lihtsaktsia hinna

maksimeerimisest. Ettevõtte finatsjuhi jaoks on peamised probleemid kui palju

suudab ettevõtte investeerida ja kuhu on otstarbekas ning kuidas nõutavat

rahahulka suurendada. Finantsjuht vastutab finantsanalüüsi ja -kavandamise eest,

varade struktuuri juhtimise eest ning finantsstrukutuuri juhtimise eest. Tema

tööülesanded:

● Ettevõtte varade(aktivate) finantseerimise planeerimine ja juhtimine

● Ettevõtte käibevara mõjutavate otsuste finantsanalüüs ja -kontroll.

● Ettevõtte käibevara efektiivsuse analüüs.

● Debitoorse võlgnevuse juhtimine ja kontroll (klientide maksetähtaegade

8

jälgimine, tähtajaliste laekumiste tagamine, aegunud debitoorse võlgnevuse

sanktsioneerimine ja elimineerimise tagamine, ettepanekute tegemine

klientidele maksetähtaegade ja allahindluse osas).

● Tooraine ja materjali varude ning kreditoorse võlgnevuse juhtimine, maksete

garanteerimine tarnijatele, tooraine soetamise analüüs.

● Rahavoogude juhtimine ja optimeerimine.

● Valuutariskide mõjutamine, valuutavoogude juhtimine.

● Valuuta-, makse- ja laekumisriskide analüüs ja maandamine.

● Laenupoliitika väljatöötamine ja rakendamine.

● Laenuprojektide analüüs ja ettevalmistamine juhatusele esitamiseks.

Finantsjuhtimine on rahavoogude juhtimine firmast sisse ja välja ning ka

firmasiseste rahavoogude juhtimine.

Finatsjuhi kohustusteks on finantside analüüs ka kavandamine ning bilansi passiva

poole kujundamine, varade struktuuri juhtimine ja tulevaste projektide elluviimine,

korraldab kreditoorset võlgnevust ehk kui bilansi maht suureneb siis suureneb

proportsionaalselt ka kreditoorne võlgnevus.

Väikestes ettevõtetes tegeleb finantsalase tööga raamatupidamisosakond, suurtes

peadirektori asetäitja finantside alal.

Ettevõte- viis kuidas organiseerida paljude üksikisikute majandustegevust. Eestis

popimad ettevõtlusvormid AS, OÜ ja FIE, mujal maailmas levinud hoopis

eraettevõtte(sole proprietorship), parterettevõte (partership), korporatiivettevõte

(corporation, corporate firm). Meie eeldame selles aines et tegemist on

korporatiivse ettevõtlusformiga. Ettevõtted jaotatakse veel eraettevõte (aktsiad

pole börsil noteeritud) ja avalik ettevõte (aktsiad on börsil noteeritud).

Agentuuri konflikt- uurib vastuolusid omanike, juhtkonna ja võlausaldajate vahel.

9

Konflikt tekitab kulusid, mida tuleb hoida minimaalsena.

VÄÄRTUSKONTSEPTSIOON

Tegu on rahandusteooria alusteooriaga.

Väärtuskontseptsiooni postulaat- investor ei maksa vara eest kunagi rohkem, kui

vara tegelikult turul väärt on. Turg ei valeta ja turuväärtus on ülim. Vara(aktiva)

väärtuse teada saamiseks tuleb läbi viia väärtuse hindamine.

Ajalugu: John Newton’i liitintressi teooria, Edmund Halley’ nüüdisväärtuste tabel,

John Smart’i osamaksete tabelikogumik, Richard Parry raha ajaväärtuste tabelite

raamat. William Inwood’i tabelid, Alfred Marshall’i väärtuse hindamise valem, Irving

Fisher’i intressiteooria, L.W.Ellwood’i tabelid-väärtuste hindamise meetodid ja

tabelid.

RAHA AJAVÄÄRTUS

Mõisted:

Lihtintress (simple interest) – intress, mida arvutatakse igal järgneval perioodil

ainult algsest põhisummast.

Liitintress (compound interest) – intress, mida arvutatakse põhisummalt ning

sellele lisandunud eelmiste perioodide intressidelt.

Tulevikuväärtus (future value) – olevikus (praegusel ajahetkel) liitintressiga

investeeritud rahasumma väärtus tulevikus.

Nüüdisväärtus (present value) – tulevase väärtuse pöördväärtus ehk teisisõnu, kui

suur on tulevikus saadava rahasumma väärtus täna.

Annuiteet, annuiteetne rahavoog (annuity) –püsiva suurusega maksete lõplik

jada; annuiteetsel rahavool on kaks tunnust: 1) igal perioodil ilmnevad maksed on

ühesuurused ning 2) annuiteetsed maksed ilmnevad kindlaksmääratud ajaperioodi

jooksul (nt üks kord aastas viie aasta jooksul või siis ühe aasta jooksul igakuiselt).

Harilik annuiteet (ordinary annuity) – rida võrdsetes summades laekuvaid

järjestikuseid makseid või sissetulekuid teatud arvu aastate jooksul, mil annuiteetne

rahavoog ilmneb perioodi lõpu seisuga.

Avansiline annuiteet (annuity due) – perioodilised annuiteedimaksed tasutakse

või saadakse iga perioodi alguses, näiteks üüri- või kindlustusmaksed.

Perpetuiteet (perpetuity) – annuiteedi nüüdisväärtuse erivorm, mis väljendab

igavesti kestvat rahavoogu (näiteks eelisaktsia).

Interpoleerimine (interpolation) – arvutuslik võte, mida kasutatakse täpsema

vastuse saamiseks näiteks oodatava tulususe hindamisel. Interpoleerimist

kasutatakse siis, kui väärtus ilmneb valimi sees. Interpoleerimise vastandiks võiks

lugeda ekstrapoleerimist, mille korral väärtus ilmneb valimist väljaspool.

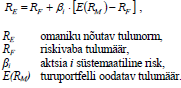

Investori nõutav tulunorm (required rate of return) – investori poolt minimaalselt

aktsepteeritav tulusus investeeringult alla mille investor ei ole nõus oma raha

paigutama. Efektiivselt toimival turul võib nõutav tulunorm langeda kokku

investeeringu oodatava ja ka tegelikult realiseerunud tulususega, kuid tavapärases

10

praktikas see reeglina nii ei ole.

Oodatav tulusus (expected rate of return) – tulumäär, mida investorid ootavad

antud investeeringust, avaldub prognoositavate rahavoogude kaudu ning võib

kujuneda nõutavast tulumäärast kas suuremaks või väiksemaks (sisuliselt

investeeringu sisemine tulumäär, IRR).

Realiseerunud ehk tegelik tulusus (realized rate of return) – tulumäär, mis on

leitav aktiva poolt minevikus genereeritud rahavooandmetele tuginedes; näitab

investeeringu või muu rahapaigutuse tegelikult realiseerunud tulusust.

Diskonteerimine – arvutuslik võte; rahaühiku või rahavoo nüüdisväärtuse (praeguse

väärtuse) leidmine/arvutamine.

Diskontomäär – vastavalt, kas intressimäär, kapitali kulukuse määr või investori nõutav

tulumäär, millega konverteeritakse rahaühiku tulevane väärtus nüüdisväärtusesse.

Diskonteeritud rahavoog – nüüdisväärtusesse toodud rahavoog.

Raha ajaväärtuse teooria alus on see, et raha on praegu rohkem väärt kui tulevikus.

Ülesandeid lahendades eeldame vaikimisi, et kõik rahavood ilmnevad ajaperioodi

lõpuseisuga, raha ajaväärtuse intressifaktorite valemites kasitatakse nominaalset

intressimäära, arvutuste sisendid peavad olema omavahel ekvivalentsed ehk

võrreldavad.

Lihtintress- paigutatud rahasumma tulevane väärtus kasvad aritmeetilise jadana

ehk kapitali kasv on ühtlane ehk lineaarne.

FV =PV

[1+(i⋅n)] , kus FV on rahaühiku tulevane väärtus, PV on rahaühiku

nüüdisväärtus, i on nominaalne intressimäär ja n on aastate arv.

Liitintress- paigutatud rahasumma tulevane väärtus kasvab geomeetrilise jadana

ehk kapitali kasv on kiirenev ehk mida suuremaks ta kasvab seda kiiremini ta

kasvab.

FV =PV (1+i)❑

n

Pideva juurdearvestuse puhul on tegu eksponentkasvuga ehk intressi

arvutatakse pidevalt, mitte kindlaksmääratud ajahetkedel.

Liitintressi 7-10 ja 72 reegel- on võimalik rahasumma kahekordistumise aega

leida lihtsustatult valemiga, kus 72/i, kus i on intressimäär täisarvudes (nt 10%

korral i = 10). Reegel kehtib ainult juhul, kui intressiarvestus toimub kord aastas.

Intressimäärade tüüp on kolm:

1. Nominaalne intressimäär- lepinguline intressimäär, mille intressi

arvutamise sagedus on kord aastas

2. Tegelik ehk efektiivne intressimäär, Nominaalne korrigeeritud olukorda,

kus makse on mitu korda aastas

3. Reaalne intressimäär, mis on inflatsiooniga korrigeeritud nominaalne

11

intressimäär.

a. Reaalne intressimäär = ((1+nominaalne intressimäär) /

(1+inflatsioonimäär)) – 1

Kui intressi arvutatakse tihedamalt kui kord aastas, siis tuleb arvestada ka raha

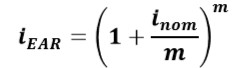

ajaväärtusega ning teha vahet tegelikul(EAR) ja nominaalsel intressimääral.

i

tegelik= EAR=

(1+

i

NOM

m )

❑

m−1 , kus m on intressi arvutamise sagedus (perioodide

arv) aasta siseselt

Kui tahame leida nominaalselt intressimäära nii, et me teame tegelikku

intressimäära, siis valem on

i

nom=(

m

√1+EAR−1)⋅m

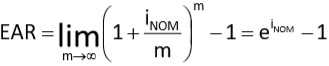

Kui tahame leida tegelikku intressimäära pideva juurdearvetsuse korral, siis valem

on EAR= lim

m → ∞ (

1+

i

nom

m )

❑

m−1=einom−1

Lihtintressina arvutatav tulumäär on leitav valemiga EAR

lihtintress=

(

1+

i

m

)❑

n

⋅ m−1

n

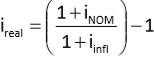

Fisheri efekti valem- seos nominaalse ja reaalse intressimäära vahel

i

reaalne=

1+i

nom

1+iinfl

−

1

Ligikaudselt saab reaalset intressimäära arvutada valemiga ireaalne≈ inom−iinfl

Rahavoogude mudeleid on 7:

1. Tavaline, harilik rahavoog- igal perioodil erinev

2. Annuiteet- harilik või avansiline ehk rentannuiteet (vaata ülevalt

mõistetest)

3. Kasvav annuiteet ehk kasvuannuiteet- harilik või avansiline

4. Perpetuiteet

5. Kasvav perpetuiteet ehk kasvuperpetuiteet

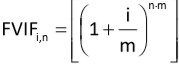

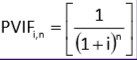

Rahaühiku tulevast väärtust arvutatakse intressifaktori valemi abil:

FVIFi,n=(1+i)❑

n

, kus FVIF on tulevase väärtuse intressifaktor n aasta ja i

intressimäära juures, i on intressimäär ja n on aastate arv.

Üksiku rahaühiku tulevikuväärtus leitakse aga järgneva valemi põhjal:

FV t=PV 0 ×(1+i)❑

t

, kus FV on rahaühiku tulevane väärtus, PV on selle

nüüdisväärtus ja t=1,2,...,n

12

Rahaühiku tulevase väärtuse intressifaktori arvutamine aastas erineva perioodi

korral on valemiga: FVIFi,n=(1+

i

m

)❑

n

⋅m

, kus m on intressiarvutamise sagedus ja

nxm on intressiarvutamise koguperooodide arv.

Üldvalem rahavoojada tulevase väärtuse arvutamiseks on

FV

i , n=

∑

t =1

n−1

CF ❑

t (1+i)❑

n−t

Annuiteedi tulevase väärtuse hindamise üldvalemiks on

FVA ❑

i , n= A ⋅

[∑

t=0

n−1

(

1+i)❑

t

] ,

kus FVA on perioodi lõpus/alguses ilmneva annuiteetse rahavoo tulevane väärtus n

aasta lõpul i-nda intressimäära juures, A on annuiteetne rahavoog, i on aastane

liitintressimäär, n on annuiteedi kestvus aastates ja t on ajaperiood n perioodi

siseselt.

Annuiteedi tulevase väärtuse intressifaktori valem: FVIFA ❑

i, n=

[(1+i)❑n−1

i

]

Avansilise annuiteeedi puhul lisandub võrreldes hariliku annuiteediga juurde üks

intressiarvutamise periood

avansiline annuiteet=harilik annuiteet ×(1+i)

Kogumismakste intressifaktor: SFF=

i

(

1+i)❑

n −1

RAHAÜHIKU NÜÜDISVÄÄRTUS

1. Lihtintressi korral

PV

o=

FV ❑

n

(

1+n

⋅i)

2. Liitintressi korral PV o=FV n⋅ PVIFi,n=FV n ⋅

[ 1

(

1+i)❑

n

]=

FV ❑

n

(

1+i)❑

n

, kus i on

diskontomäär (intressimäär, kapitali kulukuse määr või investori nõutav

tulunorm)

3. Pideva juurdearvestusega intressimäära korral PV o=FV n⋅

[ 1

e

1

⋅n

]=

FV ❑

n

e

i × n

❑

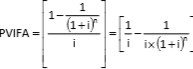

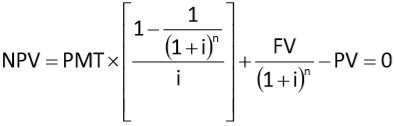

ANNUITEETSE RAHAVOOJADA HINDAMINE

PVA ❑

i , n= A ⋅

[∑

t =1

n

(

1+i)❑

t

] , kus A on annuiteetne rahavoog ja t on perioodide arv.

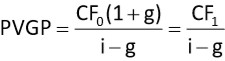

PERPETUITEEDI NÜÜDISVÄÄRTUS

13

PVP=

CF

i

, kus CF on igaastane rahasumma ja i on nominaalne intressimäär.

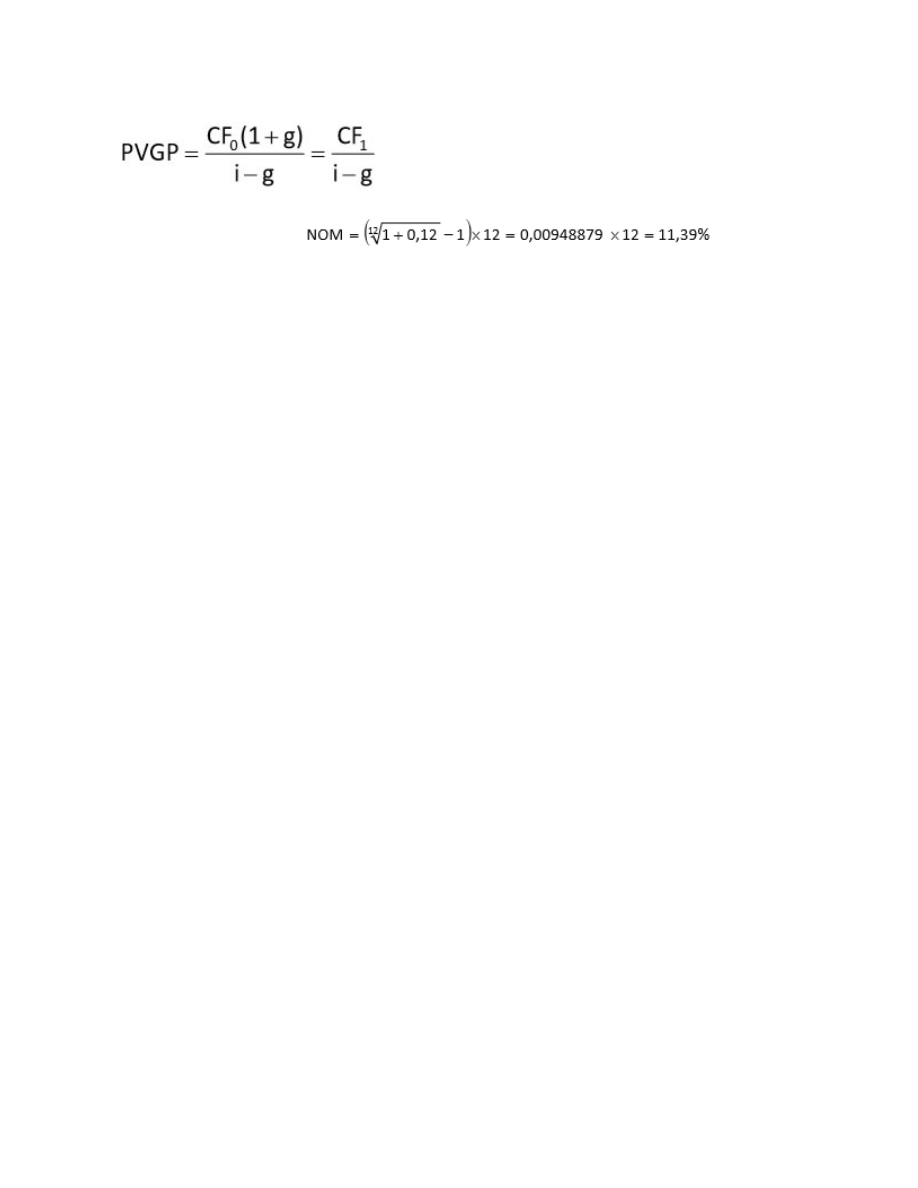

Kasvuperpetuiteedi nüüdisväärtus:

PVGP=

CF❑

1

i−g

, kus CF1=CF0(1+g), i on

diskontomäär ja g on kasvumäär

VÄÄRTPABERITE VÄÄRTUSE HINDAMINE

Hüpoteekvõlakiri (mortgage bond) — tagatud panditud kinnisvaraga, s.o. enim

levinud tagatisvõlakiri. Võlakirjade nimiväärtus on enamasti 1000–25 000 USD,

maksetähtaeg 30 päeva kuni 20 aastat. Mõningatel juhtudel koostatakse ka

reitinguid, intress on täielikult maksustatav, enne tähtaega tagasi osta ei saa,

riskitase on kõrgem ja seega nende nõutav tulunorm suurem, kui riigikassa

võlakirjadel.

Riskivõlakiri, nn. rämpsbond (junk bond) — suurt tulu toovad, kuid kõrge riskiga võlakirjad.

Esitajavõlakiri, kupongivõlakiri (coupon bond) — kupong on tegelikult intress, mis

loovutatakse intressimakse kasseerimiseks.

0-kupongiintressimääragavõlakiri,kupongidetavõlakiri(zero-couponbond)—

diskontovõlakiri,millelt kupongidena tulu ei maksta; emiteerimine ja kauplemine toimub

nimiväärtusest madalama hinnaga.

Konverteeritav väärtpaber (convertible security). Võlakiri või aktsia, mille saab valdaja

valikul vahetada teiste väärtpaberite (lihtaktsiate) vastu.

Lisatagatisvõlakiri (collateral trust bond) — tagatud lihtaktsiate ja usaldusväärsemate

võlakirjadega. Näiteks emafirma võlakiri on tütarfirma võlakirjast alati usaldusväärsem. Võib

tagada ka sellise varaga, mille soetamiseks võlakiri on välja lastud.

Debentuur (debenture) – tagatiseta võlakiri. Tavaliselt on tegemist

munitsipaalvõlakirjadega. Ettevõtete puhul on tagatiseks ettevõtte enda usaldusväärsus.

Konsol (consol) — konsolideeritud võlakiri. Tähtajatut renditulu tagav obligatsioon.

Suurbritannia valitsuse poolt välja antud rendiobligatsiooni liik.

Aegumistähtajata võlakiri (perpetual bond) – perpetuiteetne, ilma tähtajata võlakiri.

Agentuurivõlakiri (agency bond). Neid lasevad välja kinnisvara vahendusega tegelevad

ettevõtted. Kuulsamad neist on Fannie Mae, Ginnie Mae, Freddie Mae.

Lihtaktsia (common stock) – tänapäeval kõige enam levinud aktsia liik.

Eelisaktsia (preferred stock,US-s; preference shares, UK).

Vahetatavad eelisaktsiad (convertible preferred stock). Eelisaktsiad, mida saab vahetada

sama ettevõtte lihtaktsiate vastu.

Nominaal- ehk nimiväärtus (par value, face value).

Müüdud, olemasolevad, käigusolevad aktsiad (shares outstanding).

Aktsiatükeldus, splittimine (stock split). Ühest aktsiast tehakse mitu akstsiat. Näiteks

aktsia nimiväärtus on 30 USD ja ette- võte kuulutab välja „stock split 3 for 1“, siis peale seda

on aktsia omanikul ühe aktsia asemel nüüd kolm 10-dollarilist aktsiat. Aktsiate splittimisel

suureneb aktsiate arv, kuid aktsiakapitali suurus jääb samaks.

Tuluaktsiad (income stock). Aktsiad, mida ostetakse suurte dividendide, mitte ettevõtte

14

tuleviku pärast.

Kasvuaktsiad (growth stock, ex-dividend stock). Ei too

dividende, sest teenitud kasum akumuleeritakse ettevõttesse.

Tagasikutsutavad aktsiad (callable). Aktsia omanik on kohustatud väljaostunõude korral

aktsia ära müüma.

Tagasikutsutavad võlakirjad (callable bond). Emitent kutsub võlakirja tagasi, kui võlakirja

turutulu on madalam, kui emis- siooni kupongiintressimäär. Sellised võlakirjad kujutavad

endast reinvesteerimisriski võlakirja omanike jaoks.

Omaaktsiad e. tresooraktsiad e. hoidlaaktsiad (treasury stock). Aktsiaseltsi poolt

emiteeritud aktsiad, mis ei ole käibes vaid on ajutiselt aktsiaseltsi enda poolt tagasi ostetud

ja enda käes. Äriseadustiku § 282, p.2, lg.2 kohaselt võib aktsiaseltsi käes olevate

omaaktsiate nimiväärtuse summa olla kuni 10% aktsiakapitalist. Juhul, kui aktsiaselt ei

võõranda omaaktsiaid ühe aasta jooksul peale nende omandamist, kuuluvad omaaktsiad

tühistamisele. Omaaktsiad ei anna aktsiaseltsile mingeid aktsionäriõigusi.

Jätka siia teksti

15

3) KAPITALI EELARVESTAMINE

Kapitali eelarvestamine hõlmab kapitali paigutamisega seotud otsuseid paljude

alternatiivsete võimaluste vahel piiratud ressurssidega tingimuse juures.

Investeeringuid võib jaotada:

-

reaalinvesteeringud (maa, ehitised, sisseseade, kaubavaru soetamine),

-

finantsinvesteeringud (väärtpaberite soetamine),

-

mitteainelised investeeringud (R&D, koolitus, keskkonnakaitse, kaubamärgi

soetamine)

Projektide analüüsimisel tuleks hoiduda arvestamast nende elluviimisel

kasutatavate potentsiaalsete finantseerimismeetoditega, st. finantseerimisviis ei ole

oluline projekti tasuvuse üle otsustamisel. S.o. investeerimisotsus tuleks hoida lahus

finantseerimisotsusest.

Mudeli koostamisel arvesta:

-

kasutatakse üksnes inkrementaalseid (s.o. juurdekasvulisi, vaid hinnatavast

projektist tulenevaid) rahavoogusid. (Kui rahavoog ei ole projektist sõltuv, siis

seda sisse ei arvesta)

-

rahavood võiksid soovitavalt olla maksujärgsel tasemel

-

valitud diskontomäär peab olema rahavoogudega samal tasemel

-

finantseerimiskulud kajastuvad valitud diskontomääras (kapitali hinnas)

-

inflatsiooniga eraldi ei arvestata, sest nominaalsed arvutused on lihtsamad.

Projekti tasuvuse hindamise protsess:

1. Määrame ära rahavood.

2. Määrame ära rahavoogude riskitaseme.

3. Leiame vastuvõetava diskontomäära.

4. Leiame nüüdisväärtuse (PV).

5. Otsustame, kas võtta projekt vastu või mitte.

Metoodikad

-

Tasuvusaeg (PB)

-

Mitu aastat kulub nulli jõudmiseks. Arvutamisel maagiat ei ole.

-

Plussid: lihtne kasutada ja mõista, lihtsam lühiajaliste projektide

puhul

-

Miinused:ei arvesta raha ajaväärtusega ega tasuvusajajärgseid

rahavoogusi

-

Kasumiindeks (PI). PI>1→ Võib projekti vastu võtta.

-

-

Plussid sama, ms npv, võimaldab võrrelda erineva suurusega

16

projekte

-

Miinused, sama, mis npv, probleemid erineva suurusega

projektide korral

-

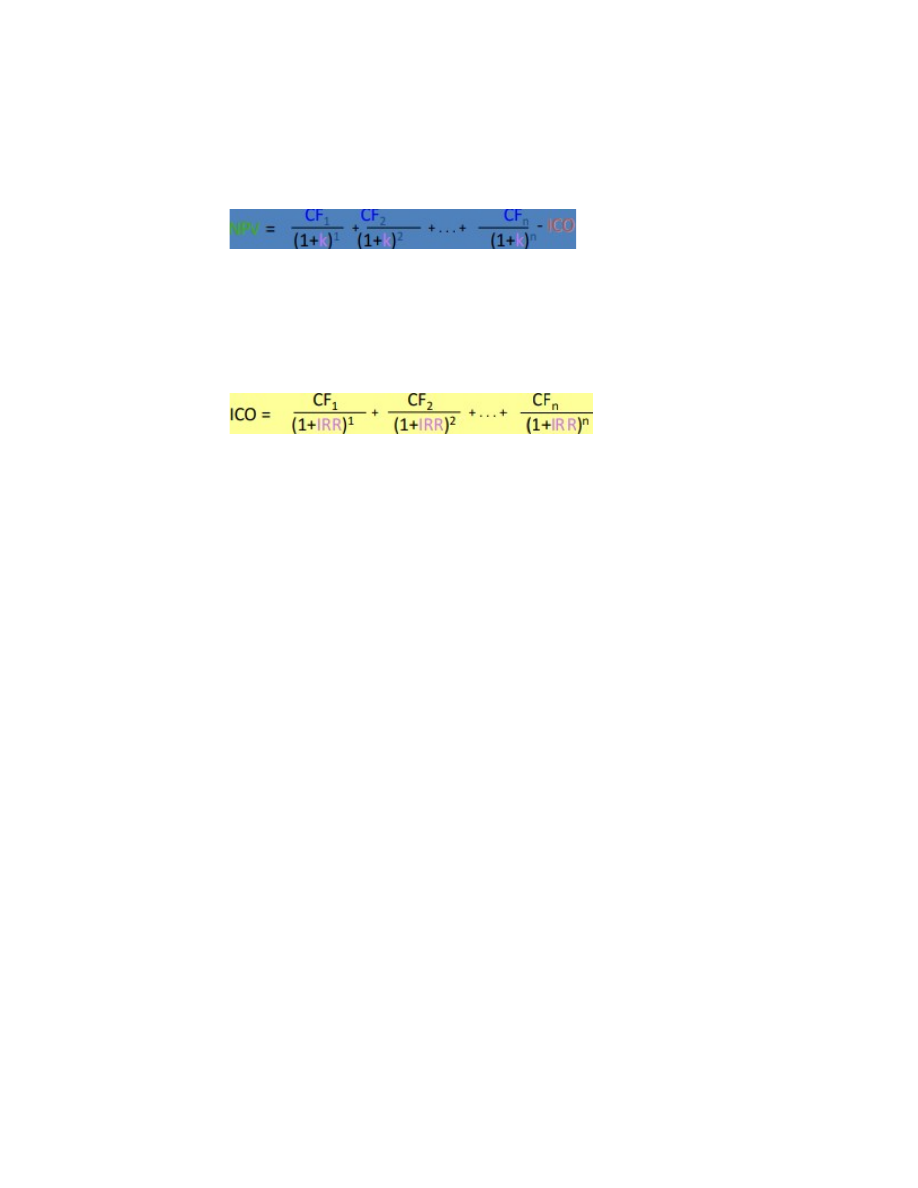

Puhas nüüdisväärtus (NPV)- Kui positiivne, võib projekti vastu võtta

-

-

Plussid: Sama, mis IRR

-

Miinused: ei kajasta projektiga seotud kõikide juhtimisotsuseid,

eeldab rahavoogude reinvesteerimist

-

Sisemine rentaablus (IRR)- Kõrgem=parem ehk võta vastu, kui IRR>kapitali

hind

-

(seda lahenda ainult

excelis)

-

Plussid: arvestab raha ajaväärtust ja rahavoogusid

-

Miinused: eeldab, et kõik raha reinvesteeritakse sama määraga.

Kui projekt sisaldab mitu IRRi, siis raske tõlgendada

Peamine konfliktiallikas on erinevad eeldused reinvesteerimismäära osas NPV, MIRR

ja IRR vahel. NPV ja MIRR eeldavad, et rahavood reinvesteeritakse kapitali hinnaga,

kuid IRR meetod eeldab reinvesteerimismäärana projekti enda IRR-i, mis tavaliselt

on kapitali hinnast kõrgem (kui on). Kõrgem reinvesteerimismäär IRRi puhul muudab

varasemad rahavood eriti väärtuslikeks ning seetõttu annavad lühema elueaga

projektid IRRi korral parema tulemuse. Kuid vaatamata akadeemikute ja

teoreetikute tugevale poolehoiule valida projekti NPV järgi, on uurimused näidanud,

et tegevjuhid eelistavad ikkagi IRR meetodit. Siinkohal väidab Damodaran, et

ettevõtted, kel on parem juurdepääs kapitalitugudele, annab NPV meetodi

rakendamine selge eelise; ettevõtetel, kel puudub vaba ligipääs kapitaliturgudele,

annab eelise aga IRRi kasutamine lõpliku valiku tegemisel.

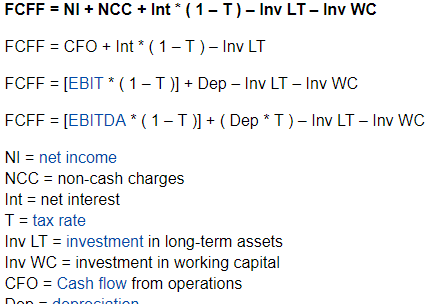

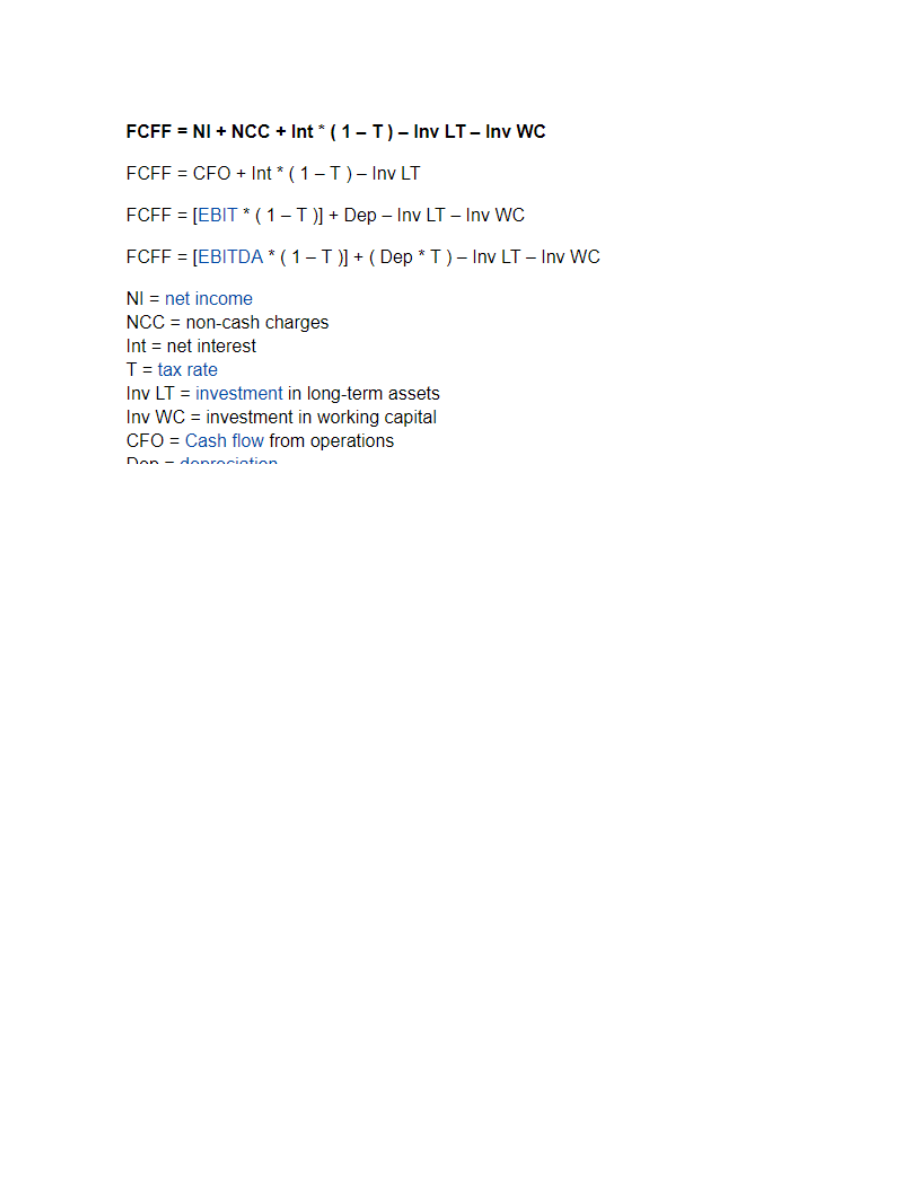

FCFF on rahavoog, mis jääb järgi peale maksude, puhaste kapitalikulutuste ja

käibekapitali vajaduste ärikasumist (EBIT) mahaarvamist, kuid enne laenumaksete

ja eelisaktsiate dividendide väljamaksmist.

17

Net working capital

Working Capital = Current Assets - Current Liabilities. Väike või negatiivne net working capital

tähendab, et ettevõttel on lühiajaliste kohustuste täitmisega raskusi.

Investeering käibekapitali on rahaline väljaminek: igasugune NWC suurenemine

vähendab antud aasta rahavoogu;

18

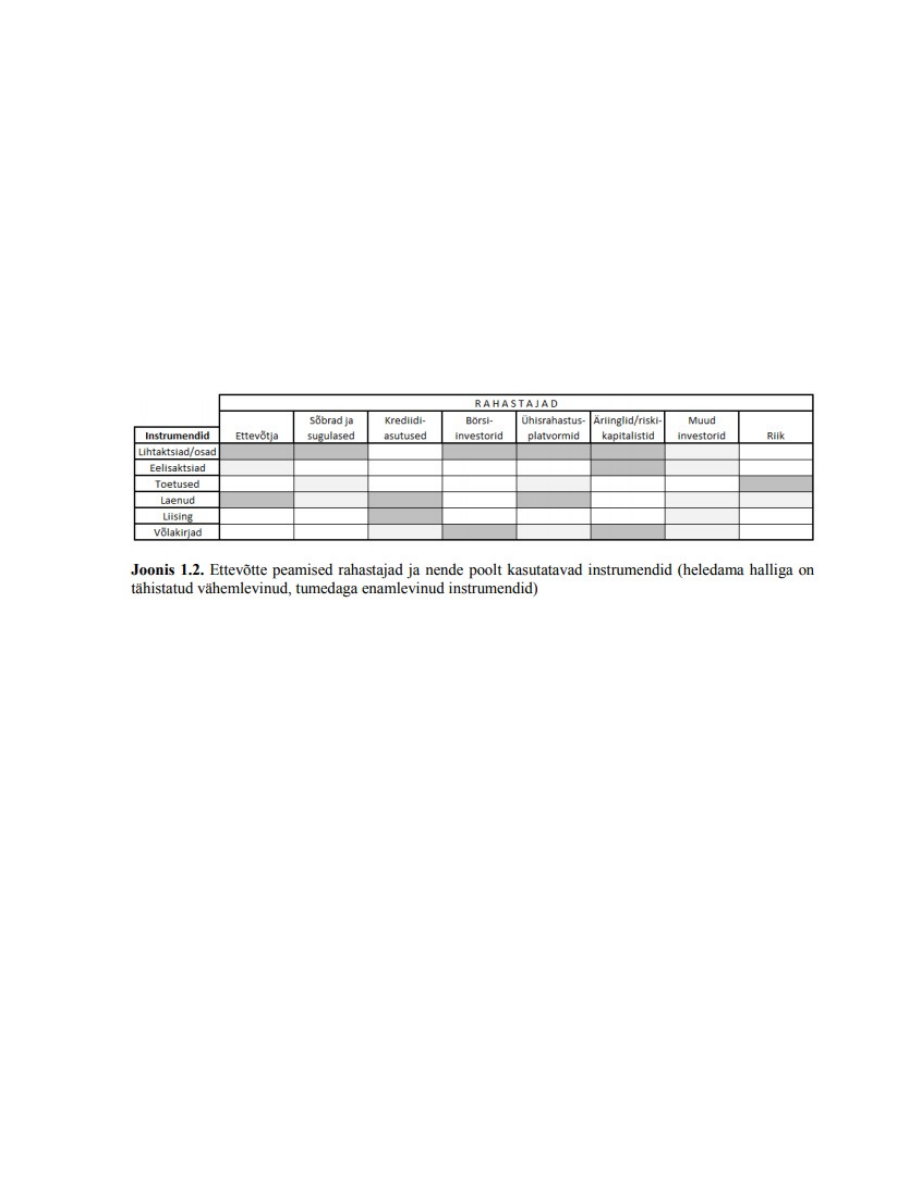

4) ETTEVÕTTE RAHASTAMINE, KAPITALI

STRUKTUURI KUJUNDAMINE. KAPITALI HIND

Priit Sander - Materjalid

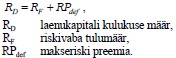

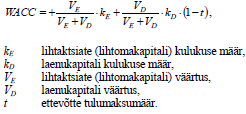

Ettevõtte rahastamine ja kapitali kulukuse määr.

Ettevõtte rahastamisotsuste (financing decisions) eesmärgiks on tagada ettevõtte

igapäevase äritegevuse ja kavandatud investeeringute tõrgeteta ning võimalikult

odav rahastamine (minimaalne kapitali kulukuse määr)

Valiku langetamisel erinevate finantseerimisallikate vahel on tähtsaimaks

kriteeriumiks kapitali kulukuse määr, kuid ettevõte peab arvestama ka muude

teguritega, sh finantseerimisvajaduse iseloom, ettevõtte arengufaas, laenuandjate

poolt seatud piirangud ja nõuded, tulevaste rahavoogude iseloom, ettevõtte

juhtimisega seotud aspektid.

Kitsamas tähenduses

kujutab kapitali struktuur (capital structure) endast pikaajalise laenu- ja omakapitali

omavahelist

proportsiooni; laiemas mõttes aga kõigi rahastamisallikate omavahelisi

proportsioone ettevõttes.

Bilansilistel andmetel põhinevad suhtarvud (book-value based ratios) on lihtsamini

leitavad ning stabiilsemad, kuid ei pruugi korrektselt mõõta finantsvõimenduse

tegelikku suurust (ega pikaajalise maksevõimetuse riski) ning on suuremal määral

mõjutatavad ettevõtte raamatupidamises kasutatavatest reeglitest. Turuväärtustel

põhinevad suhtarvud (market-value based ratios) on aga volatiilsemad ja raskemini

leitavad, kuid enamasti kajastavad korrektsemalt võetud finantsriske

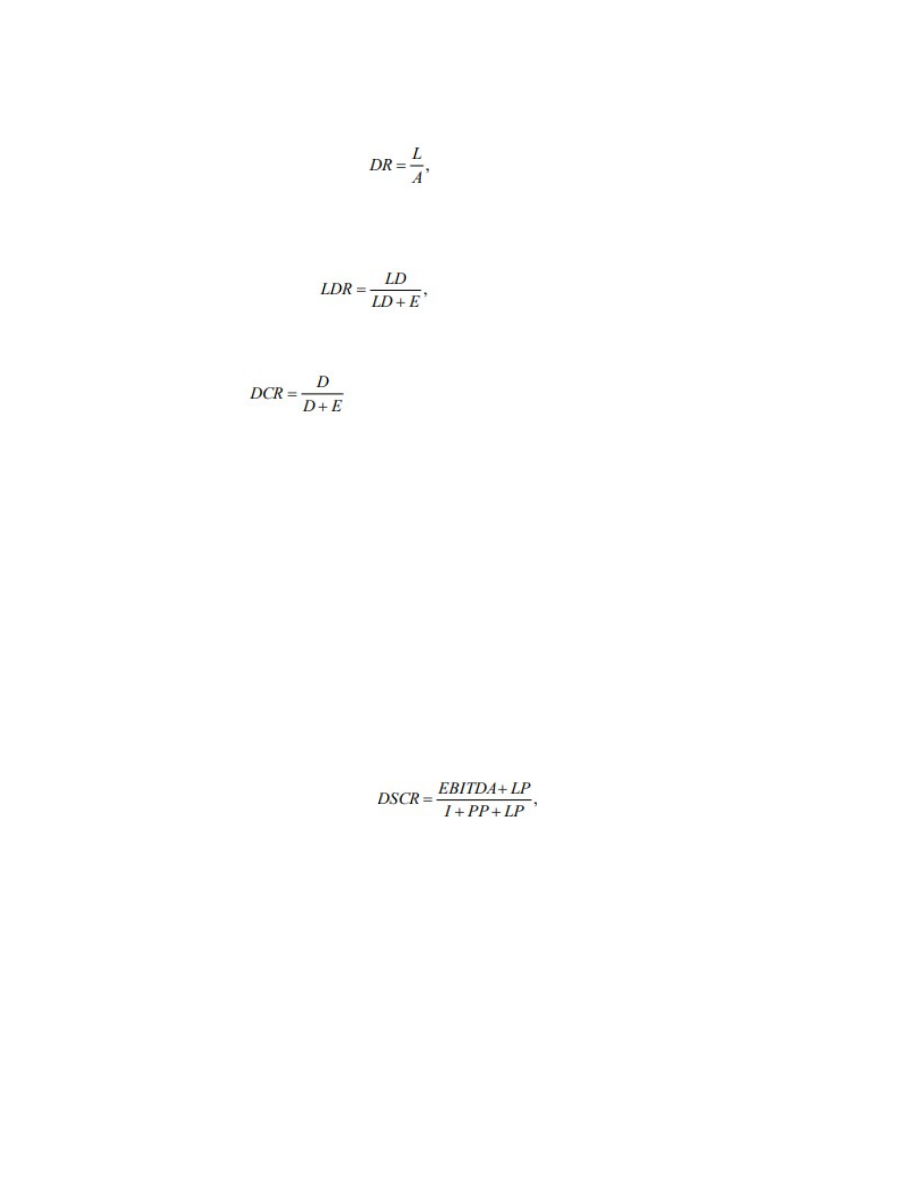

Bilansipõhised suhtarvud

19

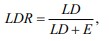

Võlakordaja (debt ratio - DR):

, Kõik ettevõtte võlad(passivas), A-

Ettevõtte kohustused + varad (kogu passiva)

Pikaajaline võlakordaja:

E=omakapital; LD= Pikaajaline

laenukapital

Laenukordaja:

D = Intressi kandvate kohustuste kogumaht (Intressi

ei kanna nt võlad töövõtjatele jms)

Netolaen = Laenukapital - (raha ja ekv. + põhitegevusega mitte seotud

finantsinvesteeringud)

Laenu ja omakapitali suhe DER= D/E

Bilansipõhiste suhtarvude miinused:

-

Erinevad instrumendid (eelisaktsiad, omanike laenud) ei oma selget liigitust,

kas on E või D

-

Kui bilansiline omakapital on ajutiselt negatiivne, ei ole võimalik tulemusi

tõlgendada

-

Arvutused ei võta arvesse, milline on laenude intressimäär (20% vs 2%)

Miinuste lahendine kasutatakse:

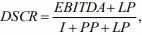

Interest coverage ratio (ICR) = EBIT / I (Mitu korda on intressieelne kasum suurem

kui intressid. Kasuta pikaajaliselt)

Laenuteeninduse kattekordaja

kus LP - Liisingumaksed; PP -

võetud laenude põhiosa maksed. Selgitab, kas ettevõte suudab loodava rahaga

laene teenindada. Miinus: Ei arvesta amortatsiooniga.

Kapitali struktuuri teooria:

Kapitali struktuuri teooriad selgitavad, kuidas peaks ettevõte oma tegevust

finantseerima maksimeerimaks omanike rikkust ning milliseid tegureid peaks ta

finantseerimisotsuste langetamisel arvestama

NB! Kaasata laenukapitali ainult juhul kui ROA=EBIT/I > (i) Ehk tulusus varadelt on

suurem kui intressimakse. Laenukapital võimendab nii positiivseid kui negatiivseid

tulemusi.

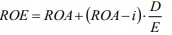

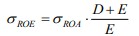

ROE ja ROA suhe:

20

ROA = NI / A Kasum jagatud ettevõtte passiva summaga

ROE = NI / E

Seos varade tulususe standardhälbe ja omakapitali tulususe standardhälbe vahel on

esitatav järgmise valemina:

kehtivad esitatud kujul üksnes

siis kui puudub tulumaks ning omanikel on piiramatu vastutus ning

laenuintressimäär ei sõltu finantsvõimenduse suurusest

Ettevõtte väärtus ei sõltu kapitali struktuurist siis, kui:

1. täiuslik kapitaliturg

a. puuduva maksud

b. puuduvad pankrotikulud

c. puuduvad väärtpaberite emiteerimisega ning ostmise/müümisega seotud

kulud

d. puuduvad agentuurikulud

2. kõigi turuosaliste võrdne ligipääs kapitaliturule

3. homogeensed ootused

4. investeerimisotsuste sõltumatus finantseerimisotsustest

Ettevõtte väärtus tekib ettevõtte poolt loodavatest rahavoogudest. See

kuidas ettevõte oma tegevust finantseerib ei mõjuta ettevõtte poolt

loodavate rahavoogude suurust, vaid üksnes seda, kuidas toimub nende

rahavoogude edasine jagamine erinevate rahastajate (omanikud,

võlausaldajad) vahel.

Optimaalse kapitalistruktuuri teooria

Staatiline kompromissteooria väidab, et on kapitali sihtstruktuur (kui palju peaks

ettevõtte laenama) ca 44% , Tekib maksukilp

Maksukilp

-

Eestis ei kehti, puudub kasumi maksustamine.

21

-

Sisu- Ettevõtja annab ettevõttele laenu nt 10% intressiga. Ettevõte ostab

saadud raha eest ettevõtte aktsiaid tagasi ja tühistab need.

Dünaamiline versioon kompromissiteooriast väidab, et on optimaalne

laenuvahemik.

Laenukapitali kaasamise plussid:

-

Maksueelis (kui on kasumi maksustamine)

-

Vähendab osanike ja juhtkonna vahelist huvide konflikti

Laenukapitali kaasamise miinused:

-

Suureneb finantsraskustesse sattumise risk

-

Konflikt võlausaldajate ja osanike vahel.

-

Väheneb finantsiline paindlikkus

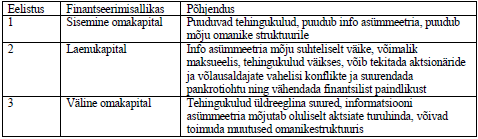

Finantshierarhia teooria

Eksisteerib paremusjärjestus, mida valida finantsotsuste tegemisel

Finantseerimisotsuse langetamisel tuleks arvestada:

-

Milline on ettevõtte laenuteenindusvõime?

-

Milline on peamiste konkurentide kapitali struktuur?

-

Millises elutsükli faasis ettevõte paikneb?

-

Millised on omanike soovid/ootused?

-

Millise signaali annab vastuvõetud finantseerimisotsus turule?

-

Millised on turul olemasolevad võimalused ja piirangud?

Kapitali kulukuse määr

Kapitali kulukuse määr (cost of capital) näitab millist tulusust peab ettevõte teenima

tehtud investeeringutelt rahuldamaks investoreid olemasoleva riskitaseme juures

Kapitali kulukuse määra komponendid:

-

Investori nõutav tulunorm. Raha paigutuse riski arvestav.

-

Kompensatsioon tarbimise edasilükkamise eest

-

Tehingukulud

-

Ostujõu vähenemine

22

-

Kasutatava kapitali liigist

-

Ettevõtte näitajad

-

Kapitali hankimisega seotud kulud

-

Lepingutasud,

-

IPO ettevalmistus

-

Finantseerimise kõrvalmõjud. Ühe allika kasutamine võib avaldada mõju teise

kättesaadavusele või hinnale. (vt varem laenukapitali võimendamise fraasi)

Laenukapitali kulukuse määr- Tulumäär, mille alusel saaks ettevõte

olemasolevad laenud refinantseerida.

Arvutatakse eelkõige INTRESSE kandvatele kohustustele(laenud, võlakirjad,

järelmaksud, maksuvõlad).

Hinnates suurust, on võimalik lähtuda:

-

Krediidikulukuse määrast

-

Ettevõtte noteeritud võlakirjade tulusust tähtajani

-

Ettevõtte (hinnangulisele) krediidireitingule vastava riskipreemia ja riskivaba

tulumäära liitmisel

-

saadud tulumäärast

Pangalaenu kulukuse määr excelis XIRR:

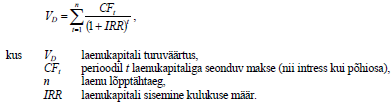

Laenukapitali hinna leidmisel lähtutakse enamasti sisemisest tulumäärast (Internal

Rate of Return –

IRR)3 ehk sellisest tulunormist, mis võrdsustab laenukapitalilt tulevikus tekkivate

rahavoogude

nüüdisväärtuse laenukapitali turuväärtusega. Võlakirjade puhul kasutatakse selle

näitaja kohta nimetust

tulusus tähtajani (Yield to Maturity – YTM). Sisemise tulumäära ja laenukapitali

turuväärtuse

omavahelist seost peegeldab järgmine valem (TÕLGE?)

Piirlaen - Millistel tingimustel saaks teoreetiliselt ettevõte raha laenata.

Makseriski preemia- nn boonus, mida küsitakse, kui kahtlustatakse, et võlgnik ei

23

suuda laenu lõpuni maksta. Madal krediidiskoor ja pikem laen suurendavad

preemiat.

Omakapitali kulukuse määr- minimaalset oodatavat tulusust, mille korral

investorid oleksid nõus ettevõttesse (liht)omakapitali vormis kapitali paigutama.

Teoreetiliselt mida odavamalt osa ettevõttest müüakse, seda kõrgem on investori

nõutav tulunorm.

Omakapital koosneb välisest kapitalist (investorite liht- ja eelisaktsiad) ja sisemisest

kapitalist (jaotamata kasum ja reservid)

FCFF- tulevikus tekkivad oodatavad vabad rahavood.

Tulunormi leidmise meetodid:

-

Otsene meetod- küsid investorilt, kui palju ta on nõus omakapitali

investeerima.

-

Kaudne meetod - Vaadata teiste ettevõtete pealt.

-

Mudeldamine- Capital Asset Pricing Model (CAPM)

CAPM:

Rf - Riskivaba tulumäär KPMG-s kasutatakse nt Saksamaa 10a võlakirja (hetkel

0.3%)

RPm- Tururiski preemia. Teoreetiliselt tuleb kasutada ajaloolise riski preemiat.

Kuidas sarnaseid ettevõtteid on varem hinnatud. Damodarani tabel

Riigi riski preemia- Arvestab poliitilist olukorda riigis See võetakse ka damodarani

tabelist. Eestis on 0.72%

Bi- Süstemaatilise riski suurust (tavaliselt 1). Kui on üle ühe, siis on ettevõte

rohkem avatud süstemaatilistele riskidele. Kui pakrotistumise risk on väike, siis

leitakse järgmise valemi kaudu:

Kapitali kaalutud keskmise kulukuse määr

WACC- Juhul kui ettevõte kasutab erinevaid finantseerimisallikaid (pank,

24

eelisaktsiad, lihtaktsiad)

Juhul kui ei ole ettevõtte tulumaksu ning eelisaktsiaid, võiks leida WACCi niimoodi:

Tegemist EI PEA olema õiglase väärtusega. Variant on kasutada bilansilist osakaalu.

RIskitaseme alla viimine ettevõtte jaoks: (Kahjuks viivad ka kasumlikkuse alla)

-

Alandada kasumiläve punkti, asendades püsikulud muutuvkuludega

-

Vähendada tootmise tsüklilisust

-

Tegutseda vähemriskantsetes tootmisharudes.

25

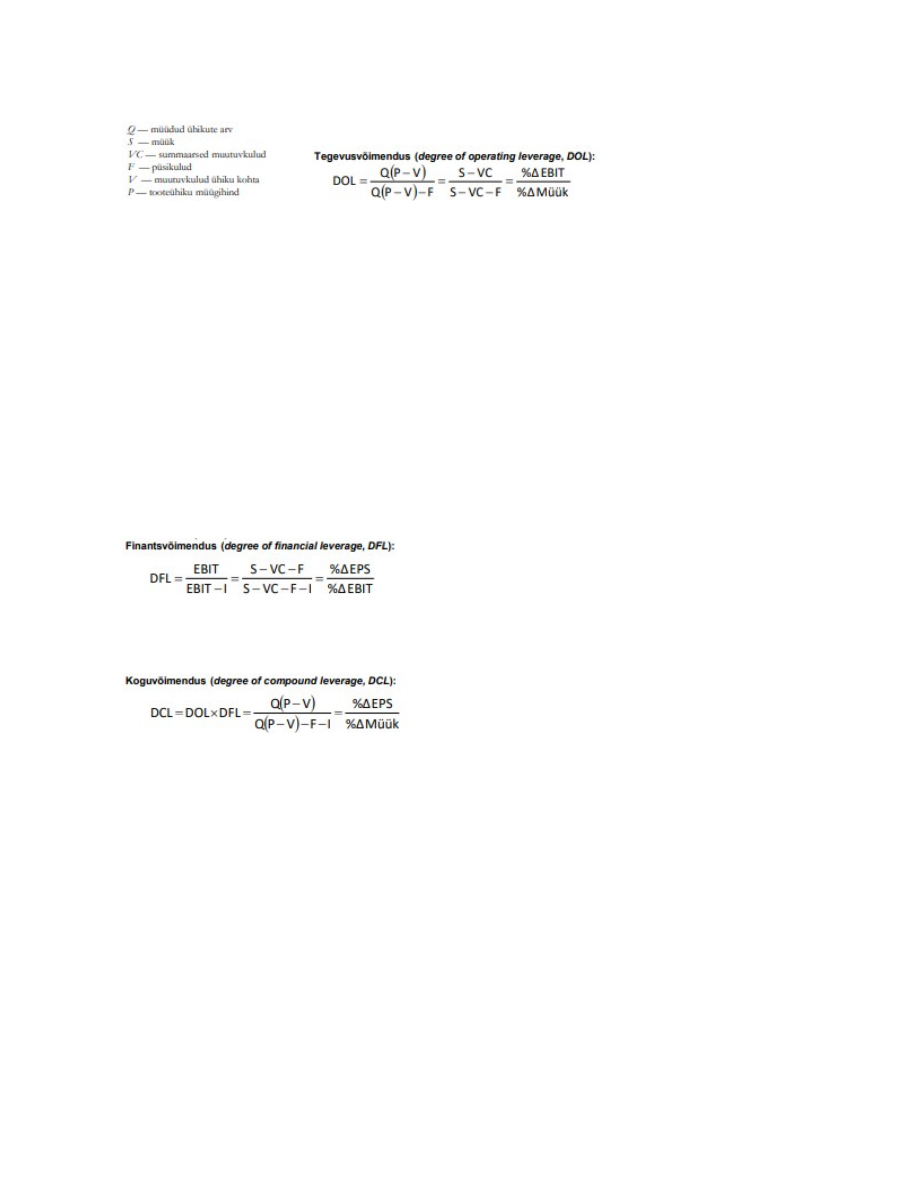

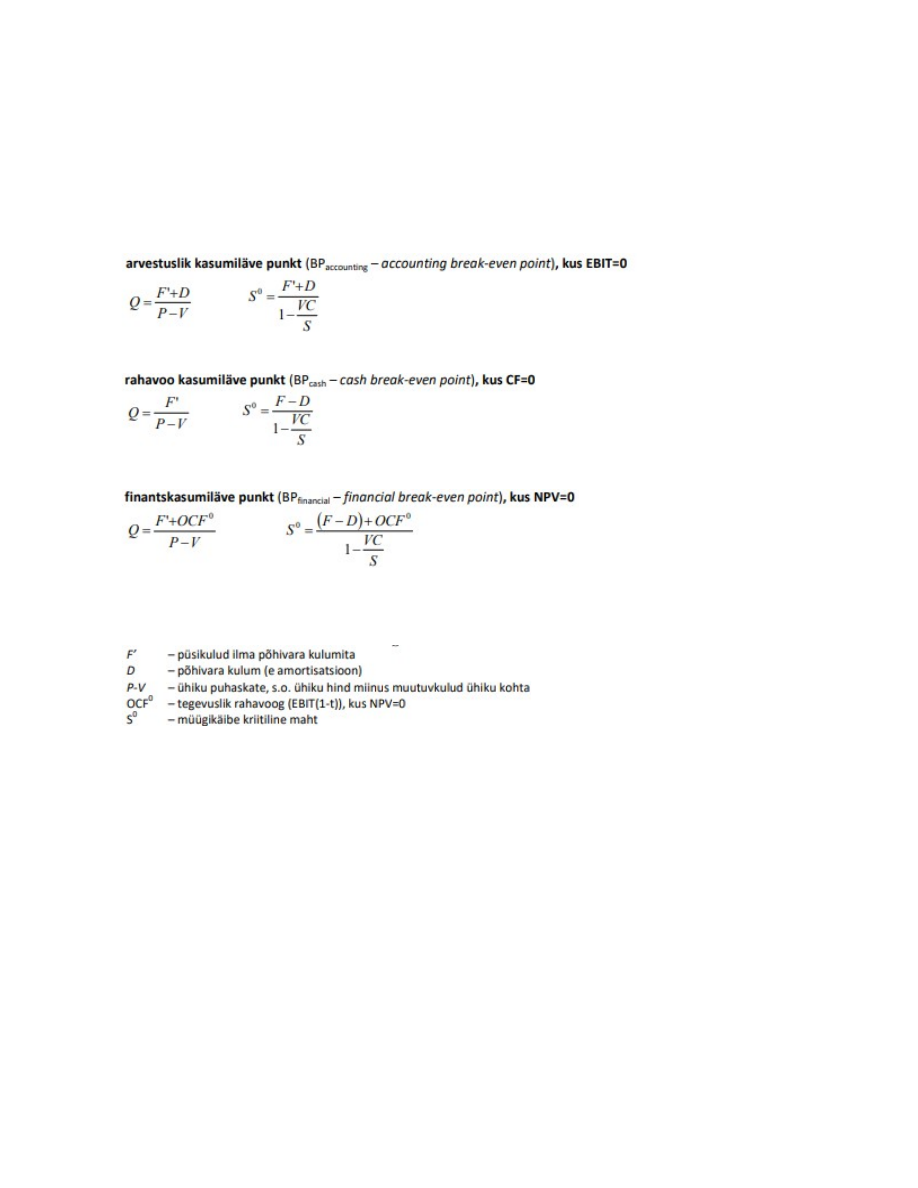

5) VÕIMENDUSANALÜÜS

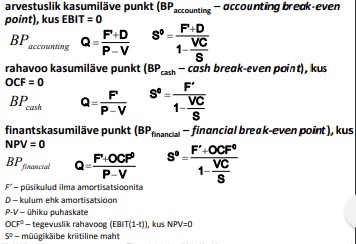

Tasuvuspunkti analüüs

Kasutatakse Püsi- ja muutuvkulude, müügitulude ja kasumi omavahelise seose

uurimiseks.

Tasuvuspunkt => ettevõtte kogutulu = ettevõtte kogukulu

Tasuvuspunkti analüüsi mõõdikud:

EBIT-EPS analüüs

Uuritakse, kuidas erinevad finantseerimisskeemid mõjutavad ettevõtte Earning per

share(EPS) koos EBITiga.

Teiste sõnadega:

EBIT-EPSi analüüsiga mõõdetakse alternatiivsete finantseerimisskeemide mõju

kasumile aktsia kohta (EPS) sõltuvalt intresside- ja maksueelsest kasumist (EBIT)

teatud kapitalistruktuuri juures, st uuritakse alternatiivsete finantseerimisplaanide

mõju EPSle EBITi eri väärtuste puhul

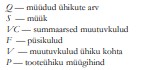

Võimendusanalüüs Mõõdab ettevõtte tegevusega seotud püsikulude efekti.

26

DOL näitab, kuidas müügi kasvades kasvab EBIT. Mida suurem on DOL, seda

tundlikum on ettevõte müügimahu kasvu suhtes. Kui ettevõtte FC=0, siis Dol =1.

Näiteks müügimaht kasvab 20%, ning EBIT kasvab 25%, siis DOL = 25/20 = 1.25.

Kõrgem Dol näitab mastaabisäästu ehk sellisel juhul on ettevõttel rohkem

püsikulusid.

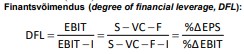

DFL- Näitab, kui palju on ettevõtte näitajad finantsriski, mis tuleneb laenu võtmisest.

Kui ettevõttel finantssrisk puudub, siis DFL = 1. DFL võrudb ühega siis kui

laenukoormus puudub või ettevõte on väga lähedal kahjumile. Tegemist on

parabooliga põmst. Näide: Ettevõttel on 2500 aktsiat. Ettevõtte kasum aastal 0 on

10 000 ning EBIT 20 000. Kasum aastal 1 on 20 000 ning EBIT 50000. Arvutan DFL

= (8/4)/(3/5) = 3.33 Kuna see on suurem kui 1, siis ettevõttel kõrgem laenumaht

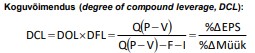

Koguvõimendus:

Näitab, kuidas müügi kasv mõjutab kasumit

Ettevõtted puutuvad oma tegevuses kokku kahte tüüpi riskiga.

-

Äririsk- Turust tingitud - nõudlus, toodangu hind, kulud(EBIT Kohta)(Suuresti

väljaspool juhtimislikku kontrolli). See on mõjutatud DOL-ist.

-

Finantsrisk - Ettevõttest tingitud (EBT ja EPS kohta). Eelkõige puudutades

laenu ja omakapitali suhtelist suurust.

Oluline teada: Et finantsvõimendus aitaks ettevõtte arengule kaasa, peab selle

tegevuslik kasum ületama I (laenuintresside) taset. Muidu suruvad intressid kasumit

alla.

NB! EBITi ja EPSi vahel kehtib otsene lineaarne seos!

Igat tüüpi võimendus on erinev. Hea võimendub, kuid halb võimendub veel

rohkem ja negatiivne mõju on EBITle palju suurem.

Võõrfinantseerimise mõjuskoefitsent (IDF)

Ma söön oma mütsi ära, kui see arvutamine töösse tuleb, seetõttu valemit ei anna.

27

Tõlgendus:

IDF < 0.28 - Ettevõte on kõrge tulususega ja kõik on rõõmsad.

IDF > 0.4 - Ettevõttel on madal tulusus. Laenuandjad on rahul, omanikud mitte.

Rahavood võivad olla negatiivsed.

Tasuvuspunkti analüüs:

Finantskasumilävepun

kt võtab arvesse ka kapitalikulusid, mis teeb sellest kõige adekvaatsema

metoodika.

Tasuvuspunkti analüüsi miinused:

1. Eeldatakse, et kulud ja tulud on vahetus sõltuvuses (reaalsuses alati

ei ole)

2. Müügikäive tõuseb sirgjooneliselt toodangumahuga.

3. Eeldatakse, et tootmise ja müügi struktuurid ei muutu

4. Sobib kasutamiseks ainult stabiilsetes ettevõtetes ja

tootmisharudes, sest metoodika olemus on staatiline ja lühiajaline.

28

6) DIVIDENDIPOLIITIKA. RISK JA TULU

Enne dividendide jaotamist kaaluda järgmisi asjaolusi:

-

omanike rahavajadust,

-

ettevõtte tulevikuplaane,

-

finantseerimisvõimalusi,

-

makse ja tehingukulusid,

-

dividendipoliitikaga väärtpaberiturule antavaid signaale,

-

seadustes sätestatud piiranguid ja kohustusi.

Ratsionaalselt käituvate investorite puhul ei oma dividendipoliitika mõju ettevõtte

väärtusele.

Dividendipoliitikad:

Stabiilne dividendipoliitika: fikseeritud dividendide suurus // Nt börsiettevõtted

Jäägidividendipoliitika: väljamaksed üksnes juhul kui investeeringutest jääb raha üle

Stabiilne väljamaksekordaja: nt 40% puhaskasumist

Dividendid (dividends) kujutavad endast väljamakset, mida tehakse juriidilise isiku

pädeva organi otsuse alusel puhaskasumist või eelnevate majandusaastate

jaotamata kasumist ning mille aluseks on dividendisaaja osalus juriidilises isikus.

Dividend võib olla rahaline, mitterahaline või aktsia vormis.

Dividendide maksmise ettepaneku teeb juhatus, kinnitab nõukogu.

Dividendid kuulutatakse välja netodividendidena, mis tähendab, et

maksustatav osa = Dividend / 0.2

Kätte saadav osa = Dividend /0.8

Dividend aktsia kohta (DPS) = Dividendid / lihtaktsiate arvuga

Dividendide väljamaksekordaja (PR) =Div /puhaskasum

Dividenditulusus (DY) = DPS / praegune aktsia hind

Cum-dividend date- Kuupäev, mille ajal aktsiat omades on aktsia omanikul õigus

dividendidele.

Ex-dividend date- Kuupäev, millest hiljem aktsiat ostes ei ole õigus dividendile.

Omaaktsiate tagasiost ja aktsiakapitali vähendamine

Ettevõte ostab aktsiad aktsionäridelt tagasi. Motiivideks on:

-

Maksude optimeerimine (odavam kui dividendide maksmine)

-

Anda läbi tagasiostu turule signaal, et aktsiad on juhtkonna arvates

alaväärtustatud.

-

Anda läbi tagasiostu turule signaal, et ettevõtte juhtkond usub ettevõtte

29

võimesse genereerida positiivseid rahavooge ka tulevikus.

-

Optimeerida kapitali struktuuri olukorras, kus ettevõtte finantsvõimendus on

liiga väike, kuid ettevõttel puudub vajadus täiendava laenukapitali

kaasamiseks.

-

Omandada aktsiaid juhtkonna ja töötajate optsiooniprogrammide

teostamiseks või vahetatavate võlakirjade konverteerimiseks lihtaktsiateks;

samuti elimineerimaks juba läbiviidud optsiooniprogrammide mõju kasumile

aktsia kohta

Tagasiostu nõuded:

-

Nõustuma peab vähemalt 50% üldkogul esindatud häältest

-

Tagasiost ei tohi toimuda rohkem kui 5a möödudes üldkogu otsusest

-

Aktsiaseltsile kuuluvate või tagatiseks võetud omaaktsiate nimiväärtuste

summa ei tohi ületada 1/10 ettevõtte aktsiakapitalist.

-

omaaktsiate omandamisel ei tohi netovara (net assets) langeda alla

aktsiakapitali ja selliste reservide kogusumma, millest väljamakseid

aktsionäridele teha ei tohi.

Omaaktsiate tagasiostu võimalused:

-

Aktsiate ost avatud turult.

-

Avalik tagasiostupakkumine fikseeritud hinnaga

-

Avalik tagasiostupakkumine Hollandi tüüpi oksjoni vormis. (alates odavamast

pakkumised)

-

Aktsiakapitali vähendamine (⅔ üldkoosolekul esindatud häältest). Protsess

kestab vähemalt 6 kuud ja 20 päeva.

30

Käibekapitali juhtimine (LISA KONSPEKT)

Käibekapitali mõisted:

Lühiajalised finantsotsused (Raha, nõuded ostjate vastu, maksude ettemaksed ja tagasinõuded,

varud, lõpetamata toodang jne) (Nõuded ostjate vastu - debitoorne võlgnevus(täpsusta

debitoorse võlgnevuse mõistet). Samuti passivas lühiajalised kohustused(maksuvõlad, võlad

tarnijatele, võlad töövõtjatele)

Puhas käibekapital (Net working capital) = Käibevarad - lühiajalised kohustised

Kogu käibekapital = ettevõtte investeering käibevaradesse (käibevarade summa)

Käibekapitali juhtimine: ettevõtte käibevarade haldamine ja finantseerimine

Miks on käibekapitali juhtimine oluline:

-

Käibevarad moodustavad ettevõtetest väga suure osa (nt varud, tootmine,

valmistoodang)

-

Üleliigne käibevara muudab ettevõtte vähem rentaabliks (ROI madalam)

-

Lühiajalised kohustused on väikeettevõtetel väga oluliseks investeerimisallikaks.

-

Mõjutab ettevõtte väärtust (Tulud)

31

Ettevõttel on põhivarasid 600 000 euro väärtuses, kavandatav müügitulu eelolevaks aastaks on

3 000 000 eurot, loodetav ärikasum (EBIT) moodustab 15% müügitulust. Ettevõtte võlakordaja

on 50% ning laenude intressimäär 10% ning tulumaksumäär 0%. Käibevarade juhtimiseks

kavandatakse 3 alternatiivi, s.o. käibevara moodustab müügitulust 1) 40%; 2) 50% või 3) 60%.

Leida omakapitali rentaablus (ROE) kõigi kolme alternatiivi puhul.

Põhivarad = 600 000

Müügitulu = 3 000 000

EBIT = (15%)

Võlakordaja (D/A) =50 %

Laenude intressimäär = 10% (kohustistest

10% ehk 60 000€)

Tulumaksumäär 0%

Leia ROE = NI/ E

Käibevara moodustab müügitulust:

40%

0.4* 3 000 000 = 1 200 000

Põhivara oleks 600 000

AKtiva kokku 1 800 000

Passiva:

Kohustised =0.5 * ( D + E ) = 900 000

Omakapital - 900 000

EBIT ärikasum

0.15 * 3 000 000 = 450 000

Intressikulu = 900 000 * 0.1 = 90 000

EBT = 360 000

T = 0

NI = 360 000

ROE = 360 000 / 900 000 = 0.4

50% (suurem käibevara vähendab

rentaablust

0.5 * 3 000 000 = 1 500 000

Põhivara oleks 600 000

Aktiva kokku 2 100 000

Passiva:

Kohustised: 0.5 * (D+E) = 1 050 000

E = 1 050 000

EBIT = 450 000

Intressikulu = 1 050 000 * 0.1 = 105 000

EBT = 345 000

NI = 345 000

ROE = 345 000 / 1 050 000 = 32.86%

60%

(proovi kolmandat ise teha vihikusse)

32

Kas investeerida põhivarasse või käibevarasse:

Pikaajalised varad on kõrgema tootlikkusega ja sinna tehtavad investeeringud on

tulusamad kui investeerida käibevarasse.

Optimaalne käibevarade tase:

Vähene raha hulk - ettevõte ei suuda kohustusi täita. Liiga suur varude tase-

põhjustab müügitulu ja ostjate kaotust.

Investeeringute rentaablsus (ROA) = NI/A või siis NI/ (CA+FA)

Ca- käibevara

Fa- põhivara

Käibekapitali laen

Faktooring- ostjatelt laekumata arvete loovutamine, et tagada ettevõttele vajalikult

hetkel vaba raha.

Spontaansed finantseerimisallikad: Võlad tarnijatele, töövõtjatele, maksuvõlad jm,

mis tekivad ettevõtte tavapärase majandustegevuse käigus. - Nende üle ettevõte

väga ostustada ei saa (v.a. Lühiajalised laenud)

Lühiajalised kohustused on iselikvideeruva omadusega - Vaadatakse ajutiselt

rohkem varusi

Millist finantseerimisstrateegiat kasutab ettevõte käibevarude

realiseerimiseks

Kokku 3 erinevat

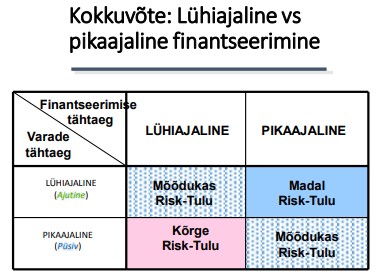

1. Konservatiivne meetod:

Pikaajalise finantseerimise eelised

• Vähem muret lühiajaliste kohustuste refinantseerimisega

• Vähem määramatust seoses tulevaste intressikuludega

• Pikaajalise finantseerimise riskid

• Laenatakse rohkem kui tegelikult vaja on

• Laenamise kulud on (tavaliselt) kõrgemad

• Tulemus

• Finantsjuht lepib väiksema eeldatava kasumiga saades vastu väiksema

riski.

2. Riski-Kulu kompromiss

Lühiajalise finantseerimise eelised

• Finantseerida pikaajalised varad madalama intressikuluga lühiajaliste

finantseerimisallikate arvel.

• Laenata ainult hädavajalikul määral

• Lühiajalise finantseerimise riskid

• Lühiajaliste kohustuste refinantseerimise vajadus tulevikus

33

• Määramatud intressikulud tulevikus

• Tulemus

• Finantsjuht saavutab suurema eeldatava kasumi võetud suurema riski eest.

Käibevarade tase ja nende finantseerimine on vastastikku sõltuvad.

• Konservatiivne käibevarade poliitika ehk käibevara suurem hulk võimaldab nende

finantseerimisel rakendada agressiivsemaid finantseerimismeetodeid.

• Konservatiivne finantseerimismeetod (omakapital) võimaldab rakendada

käibevarade agressiivsemat poliitikat ehk väiksemat käibevara hulka.

Küsimused:

Debitoorse võla suurus ja juhtimise poliitika seondub ettevõtte

rentaablusega. Kuidas seletada seda seost

Kui me pole hoolsad arvete sissenõudmisega, siis käibevara suurus kasvab ning võib

tekkida vajadus täiendavaks finantseerimiseks, mida ei kata ära tarnijate võlad.

Kuhjuv nõuete summa võib tekitada vajaduse lühiajalise laenu järgi. Kasum väheneb

Mis on nn debitoorse võla(bilansis nõuete all) ülalpidamiskulud

(maksumus= kas viimase arvutamiseks peame teadma ettevõtte kapitali

hinda.

Alternatiivkulu ettevõtte tavalise tegevuse näol. Mida suurem on debitoorne võlg,

seda suurem on ka debitoorse võla finantseerimisallikate osakaal.

Raha konversiooni tsükli pikendamine. Kapitali hinda ei ole vaja teada, sest need ei

ole intressi kandvad kohustused.

Kuivõrd teineteisest saab eristada finants- ja investeeringuarvutlusi?

Tinglikult; investeeringuarvutlused on peaasjalikult seotud äriprojektidega ning

34

nende tõhususega; finantsarvutlused ennekõike finantseelarvega: rahaeelarve;

kasumieelarve;eelarveline bilanss jms; samal ajal inveteeritakse varudesse,

debitoorsesse võlasse jt käibevara elementidesse, kuid neid arvutusi seostamine

finantsarvutusega

7) ÜLESANDED

AS Rahavabrik aktsionäride üldkoosolek otsustas maksta aktsionäridele

dividendideks 100 000 eurot. Ettevõtte aktsionäride ringi kuulub kolm aktsionäri:

eraisik A (55% aktsiatest) ja OÜ YX (40% aktsiatest) ja OÜ KAX (5% aktsiatest).

Leidke, kui palju makstakse riigile summaarselt tulumaksu, kui nii OÜ YX kui ka OÜ

KAX jaotavad omakorda saadud dividendid edasi oma aktsionäridele (eraisikud B ja

C). Maksusummade leidmisel lähtuge Eestis kehtivast seadusandlusest.

Makstav dividend. Ülesanne on koostatud

nii, et brutodividend on 100 000

A

55 000 * 0.8 = 44 000

OÜ YX

0, sest ettevõte omab üle 10% aktsiatest

OÜ KAX

5000 * 0,8 = 4000

Ettevõtja asutas 2014. aastal äriühingu ja paigutas ettevõtte osakapitali 20 000

eurot. Siiamaani pole ettevõte dividende maksnud ning vaba omakapitali suuruseks

on 120 000 eurot. Ettevõtja soovib 2018. aastal ettevõttest netosummana välja

võtta 35 000 eurot. Üheks alternatiiviks oleks võtta see summa välja dividendidena;

teise võimalusena näeb ettevõtja osakapitali vähendamist 5000 euro võrra, millega

seoses tehakse 35 000 euro suurune väljamakse omanikule. Millised on vaadeldud

alternatiivide maksutagajärjed?

35

Maksutagajärg (Pane

tähele, et siin kirjutatakse

netodividendist)

Dividendide maksmine

35 000 * 0,25 = 8750

Aktsiakapitali

vähendamine

35 000 * 0.25 = 8750

(Sarnaselt dividendidele

maksustatakse)

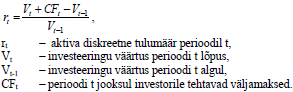

Diskreetne ja pidev tulumäär (RISK JA TULU)

tulususe arvutamine

diskreetse tulumäära

kaudu

t=0 ; P=100

t=1 ; P = 120

t= 2; P = 100

Esimesel perioodil. Pane

tähele, et investorile

väljamakseid ei tehta

(120- 100)/100 = 20%

Teisel perioodil

(100-120)/120 = 16.6%

Nagu näha, tekib

probleem, kus ettevõtte

väärtus on küll sama, aga

tulumäärad on erinevad,

selletõttu kasutatakse

pidevat tulumäära

Pideva tulumäära

arvutamine

ln(120/100)=18.23%

ja

ln(100/120) =-18.23%

Nüüd on näha, et average

võtmine on lihtsam

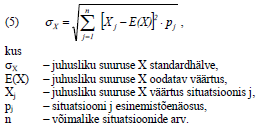

Portfelli tulumäär (RISK JA TULU)

Portfellis olevad aktivad saavad kaalu ning

leitakse portfelli keskmine tulumäär.

Olgu meil 2 projekti, mis

sõltuvad talvel olevatest

külmakraadidest. Algne

investeering on 1 000 000

A (osakaal; Tulumäär, kui

talv realiseerib)

B

36

€

Külm talv

Keskmine talv

Soe talv

20%;29%

65%;8%

15%;-12%

20%;-12%

65%;10%

15%;38%

Leian keskmise tulususe.

Jätsin 2 erinevat

arvutusvõimalust, et

saaksite võrrelda

20*29 + 65*8+15*(-12)=

920 → 9,2%

9,8%

(0.2*0,12+0,65*0,1+0,15

*0,38)=0,098→ 9.8%

Järgnevalt leiame tulumäära standardhälved. Mida suurem on standardhälve, seda

suuremaks peetakse ka riski.

Standardhälve

arvutamine aktiva lõikes

Sigma A = ((0.29-

0.092)^2*0.2 +(0.08-

0.092)^2*0.65 + (-0,12-

0,092)^2*0.15)^(½) =

12.1%

Sigma B = ((-0.12-

0.098)^2*0.2 +(0.1-

0.098)^2*0.65 + (0.38-

0,098)^2*0.15)^(½) =

14.64%

Risk portfellitasemel: Koovariatsioon näitab, kui sarnaselt käituvad aktivad

samale riskile (soe ilm nt)

Näide: (0.29 -0.092)(-0.12-0.098)*0.2+(0.08-0.092)(0.1-0.098)*0.65+(-0,12-

0.092)(0.38-0.098)*0.15 = 1.76 (see näitab nüüd seose suunda, mitte tugevust)

Seose tugevuse hindamiseks kasutame korrelatsiooni

See näitab,

kui hajutatud on risk. -1 = täielik hajutatud. 1 =Puudub

Praeguse näite puhul:

1.76 /(0.1464*0.121) =

-0.99

37

Portfelli tulumäära standardhälve: Näitab portfelli riskitaset.

Praegusel juhul: (0.5^2+0.121^2 + 0.5*0.5*2* 1.76+ 0.5^2+0.1464^2 ) ^(½)

Finantskaasus 1

Oletame, et Te investeerite 10 000 EUR kaheks aastaks nominaalse intressimääraga

10,5% aastas. Intressi arvestatakse neli korda aastas.

1. Hinnata, milline on antud investeeringu tegelik aastane intressimäär ( effective

annual interest rate , iEAR )?

iear= (1+0,105/4)’8 = 1,11517ehk u 11,5%

FV = PV (1+ 0,115 X 2) = 10000 X 1,23 = 12300

Selle läbi saab leida ka inom-i = ((nxm ruutjuur FV/PV) - 1) X m = 10,5%

2.Kuidas muutuks vastus juhul, kui intressi arvutatakse kogu perioodi peale (s.o

38

kahe aasta jooksul) vaid üks kord?

Iear= (1+0,105/0,5)’0,5=1,1 ehk 10%

Tegelik aastane intressimäär (EAR) pideva juurdearvestuse korral

Finantskaasus 2

Palun hinnata reaalse intressimäära (ireal) suurus eeldusel, et nominaalne

intresimäär on 12% ja inflatsioonimäär 6%.

Ireal = 1,12/1,06 - 1 = 0,0566 ehk 5,66%

Finantskaasus 3

Pank pakub 3-aastast kogumishoiust, mille puhul on teada, et selle aastane

nominaalne intressimäär on 5%, intressi arvutatakse üks kord aastas ning aasta

jooksul teenitud intressitulu reinvesteeritakse.

Palun arvutada, kui suureks on hoiusumma kasvanud 3. aasta lõpuks eeldusel, kus

hoiustatud rahasumma algsuuruseks on 1000 eurot.

Rahaühiku tulevase väärtuse intressifaktor

FVIF = (1+0,05)’3 = 1.1576

1000 * 1,1576 = 11576

39

Finantskaasus 3a

Võttes aluseks finantskaasus 3 toodud algandmed, palun arvutada uus vastus

eeldusel, et intressiarvutamise sagedus aasta siseselt on igakuune.

(1+0,05/12)’3X12= 1.1615

1000X1.1615 = 1161

Finantskaasus 5 (ebaühtlase rahavoojada tulevane väärtus, FV)

Oletame, et Te planeerite hoiustada aasta pärast 100 €, kahe aasta pärast 200 €,

kolme aasta pärast 300 €, nelja aasta pärast 400 € ja viie aasta pärast 500 €. Palun

hinnata, kui suur rahasumma koguneb Teie hoiuarvele viie aasta pärast juhul, kui

hoiuse intressimäär on 5% aastas ning intressi arvutatakse kogu perioodi jooksul

üks kord aastas?

Fvif = 1+0,05)’1 = 1,05

1A 100

2A 305

3A 620,25

4A 1051.26

5A 1603.8€

Finantskaasus 6

Oletagem, et Mr. Investor’le laekub tehtud investeeringult kolme aasta jooksul

igakuuselt 100 eurot, mis kasvab igakuuselt 0,1% ning investeeringu nominaalne

aastane tulumäär on 6%, arvutatud igakuuselt. Palun hinnake:

1) investeerimisperioodi lõpuks ehk 3. aasta lõpuks kogunenud rahavoo tulevane

väärtus eeldusel, et kogu laekunud rahasumma reinvesteeritakse;

2) investeerimisperioodi lõpuks ehk 3. aasta lõpuks kogunenud rahavoo tulevane

väärtus eeldusel, et Mr. Investor võtab laekunud rahasummast välja 50 eurot

igakuuseks tarbimiseks.

Kuna siin eriloomuline (12 kuud) siis nii:

(1+0,6/12)’36 - (1+0,001)’36

40

/ x 100 = 4001€

0,06/12 - 0,001

2) sama aga 100 asemel 50, ehk 1967

Finantskaasus 7 (ebaühtlase rahavoojada nüüdisväärtus, PV)

Oletame, et Te kaalute investeeringut, millest tulenevad rahavood esimesel aastal

on 200 €, teisel aastal 400 €, kolmandal aastal 600 € ning neljandal 800 €. Juhul, kui

Te soovite tuluna teenida sellest investeeringust vähemalt 12% aastas (s.o Teie, kui

investori nõutav tulunorm), siis milline oleks maksimaalne rahasumma, mida Te

oleksite nõus maksma sellise rahavoo eest täna?

200/1,12’1 + 400/1,12’2 + 600/1,12’3 + 800/1,12’4 = 178,57 + 318.88 + 427.1 +

508.4 = 1433€ umbes (minu arvamus, correct me if im wrong)

Fk 8

Maakler pakub teile investeerimisvõimalust, mille tulemusena, investeerides täna

100 €, saate aasta pärast 40 € ning kahe aasta pärast 75 €. Juhul, kui investeeringu

riskile vastav nõutav tulunorm on 15%, kas Teil oleks otstarbekas

investeeringupakkumist vastu võtta

PV = 40/1,15 + 75/1,15’2 =91.49€ 91,49 - 100 = -8,51 EHK POLE

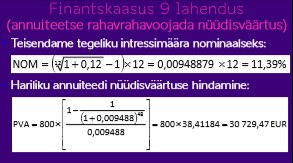

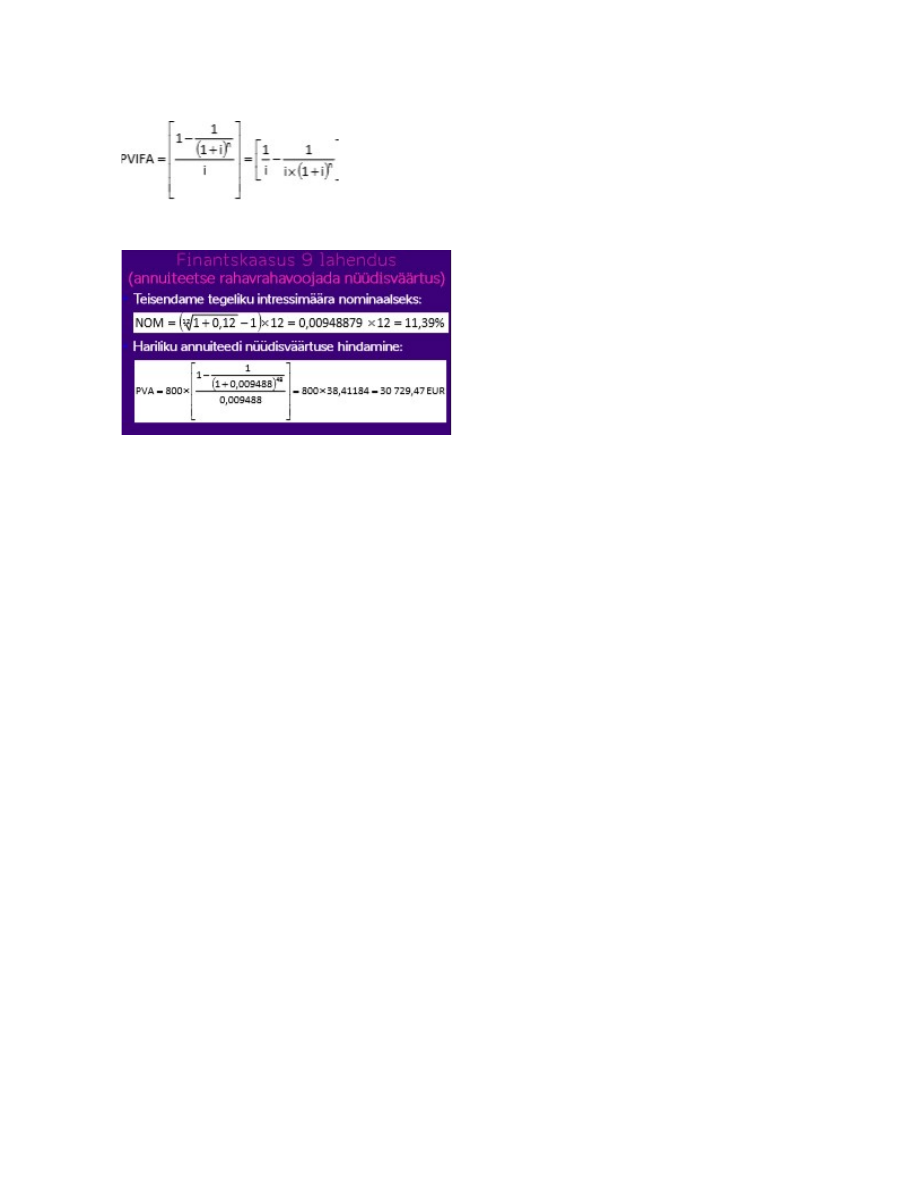

Finantskaasus 9 (annuiteetse rahavoojada nüüdisväärtus)

Oletame, et Te saate järgmise nelja aasta jooksul iga kuu lõpus 800 €.

Hinnata, kui suur on Teie maksimaalne esialgne investeering taolise rahavoojada

saamiseks tulevikus, kui Teie kui investori tegelik aastane nõutav tulunorm sellest

rahapaigutusest on 12% ning intressiarvutamine toimub igakuiselt?

41

Õppejõu lahend:

Finantskaasus 10 (laenuamortisatsiooni graafik)

Te soovite võtta pangast laenu 300 000 €, nominaalse intressimääraga 4% aastas.

Laenu tähtajaks kujuneks viis aastat ning laen amortiseerub selle aja jooksul

võrdsete osamaksetena (s.o laenumakse koosneb nii põhisumma- kui ka

intressimaksest) üks kord aastas.

Palun hinnata, kui suur summa tuleks teil maksta laenuperioodi jooksul

intressimaksetena? Koostage laenuamortisatsiooni graafik.

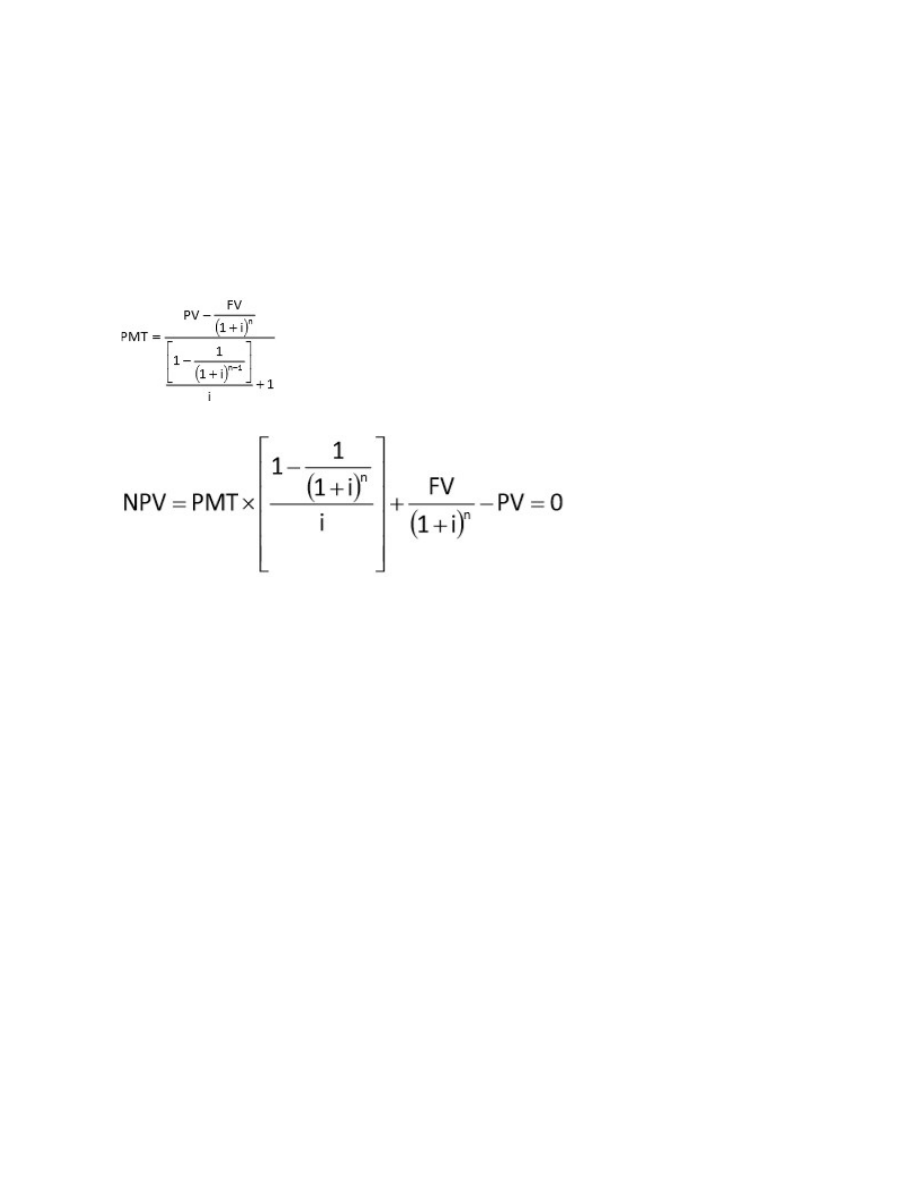

Raha mis tuleks igakuiselt maksta on: 300 000/pvifa

pvifa= 1/0,04 - 1/ 0,04 (1+0,04)’5 = 25 - 1/0,04866 = 4,45

300 000/4,45 = 67388 (tuleb maksta iga kuu)

Finantskaasus 11 (kasvuperpetuiteedi nüüdisväärtus)

Oletame, et Te saate tähtajatult iga kuu lõpus teatud rahasumma, mille suurus

esimese kuu lõpus on 400 € ja mille suurus kasvab iga kuu 0.25%.

Milline on taolise rahavoo nüüdisväärtus, kui Teie kui investori tegelik aastane

nõutav tulunorm sellest rahapaigutusest on 12% ning intressiarvutamine toimub

igakuiselt?

42

Vaja leida i kuine jms

12ruutjuur1+0,12) = 0.009488

=400/0.009489-0.0025= 0.00699 = 57224,5€

FK 13

Oletame, et Teile pakutakse investeeringut, mis võimaldab teil 6 aasta jooksul

kahekordistada investeeritud rahasummat. Teil on parajasti investeerimiseks vaba

raha 10 000 €.

Palun hinnata, milliseks kujuneb taolise investeeringu aastane tulusus

(intressimäär), mida investor teenib antud investeeringust?

Tulevikus 20 000

i = (FV / PV)’1/n – 1 = (20 000 / 10 000)’1/6 – 1 = 0,122462 ehk u 12,25%

Finantskaasus 12 (raha ajaväärtus)

Te kavandate oma kulutusi pensionipõlveks ning leiate, et Teile kuluks ära veel 3000

€ kuus lisaks riiklikule pensionile. Oletame, et Te kavatsete jääda pensionile 60

aastaselt ning loodate, et saate pensionipõlve pidada vähemalt 20 aastat. Selleks

otstarbeks kavatsete hakata iga kuu lõpus alates 25. eluaastast paigutama oma

pangaarvele teatud summa sularaha. Pangadeposiidi nominaalne intressimäär on

10%, kusjuures intressi juurdearvutusi tehakse kord kuus. Lihtsuse mõttes oletame,

et maksud ja inflatsioon puuduvad.

Hinnata, kui suure summa Te peaksite iga kuu lõpus oma pangaarvele paigutama

nende 35 eluaasta jooksul kuni pensionieani (eeldusel, et pensionipõlves võtate Te

pangast raha välja samuti iga kuu lõpus)

Aastaid maksta = 35

Tarbida = 20

I = 10%

PV = 3000 X ( 1 - 1/(1 + 0,1/12) ‘ 20 X 12) / 0,1/12 = 3000 X 103,56 = 310680

Sellest peale läks mul lappe!!!!

Finantskaasus 14 (annuiteetse rahavoo perioodide arv)

Teie 62-aastastel vanavanematel on 100 000 euro suurune pensionifond. Palun

43

hinnata, kui kauaks (mitmeks perioodiks) jätkub selles pensionifondis olevat raha

eeldusel, et aastane nominaalne intressimäär on 7% ning fondist toimuvad

igakuused väljamaksed 750 euro suuruses summas. Milliseid soovitusi Te oma

vanavanematele annaksite?

PV = 100 000

Inom= 0,07

Väljamaksed 750€

Ei mõtle välja mis valem siia käiks…

finantskaasus 15 (raha ajaväärtus)

Oletame, et vanaema Maali võidab loteriiga 20 000 000 €, mis makstakse talle

tulumaksuvabalt kohe ühekordse summana välja. Sealsamas, peale võidusumma

kättesaamist, vormistab vanaema testamendi, kus ta jaotab võidetud summa oma

lähedaste vahel ära alljärgnevalt:

1. onu Uno saab kohe kätte 1 mln € ning lisaks sellele 20 aasta jooksul igal aastal

100 000 € aastas, annuiteetmaksetena;

2. nõbu Jaan saab 20-aastase annuiteedi, mille suuruseks on 250 000 € aastas,

alates üks aasta peale testamendi jõustumist;

3. pisike Juuli saab 5 mln € suuruse summa puhtalt kätte, kuid mitte enne, kui alles

10 aastat peale testamendi jõustumist; sh-s vanaema soovi kohaselt avatakse

Juulile testamendi jõustumisel koheselt usaldusfond;

4. vanaema kass Miisu saab 50 000 € iga kuu 10 aasta vältel.

Anda hinnang, kes võidab enim vanaema poolt jäetud pärandusest juhul, kui

testament peaks jõustuma kohe ning eeldusel, et nominaalne intressimäär on kõigil

juhtudel keskmiselt 3% aastas? Lihtsuse mõttes eeldatakse, et inflatsiooni ja makse

ei ole.

1) 100000 x (1/0,03 x 1/o,o3(1,03)’20) = 33,33 - 1/0,054 = 14.8

14.8 x 100 000 = 14,8mil kokku 24,8 mil

2) 250 000 x PVIFA (14,9)= 3 725000

3) pv = fv/1+0,03’10 = 5mil / 1,344 = 3 720280

4) 50 000 x 1- (1/(1+0,03/12)’120) /0,03/12 = 0,02955/0,00025 = 118,2 x 50 000 =

5 910 000

Finantskaasus 16 (rendimakse)

Oletame, et Te soovite omale osta uue sõiduauto, kasutades liisingfinantseerimist.

Teile sobiva auto maksumus on 23 000 €. Hinnata, kui suur saab olema Teie

igakuune liisingumakse juhul, kui liisingfinantseerimise intressimäär on 3,5%,

omafinantseeringu suurus on 25% sõiduauto algmaksumusest, liisingperiood 5

44

aastat ning selle lõpul sõiduauto jääkväärtus 5000 €.

PV - 23 000

I = 0,035

0,25 X 23 000 = 5750

17250 €

N = 5a

- rendimakse valem

- makse kujuneb nii

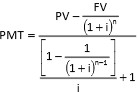

Pmt = 17250 - 5000/(1,035)’5 // (1 - 1/(1,035)’4)/0.035 +1= 17250 - 4210 // 4.67 =

13040/4,67 = 2792 midagi läks lappe, ma ei jaksa enam

Finantskaasus 17 (DCF)

Teile pakutakse investeeringut, mille prognoositavad tulevased rahavood oleksid

järgmised: –18,0 mln esimesel prognoosiaastal; –23,0 mln teisel prognoosiaastal;

46,4 mln kolmandal prognoosiaastal ning järgnevalt eeldatakse, et sealt edasi

hakkab investeeringust oodatav rahavoog kasvama keskmiselt 3% aastas kuni

igavesti. Hinnates investeeringu riskitaset, jõuate järeldusele, et antud

investeeringu nõutavaks tulunormiks võiks olla 11% aastas. Palun anda hinnang,

milline on maksimaalne rahasumma, mida te oleksite nõus investeerima taolise

oodatava rahavoojada eest käesoleval ajahetkel?

Finantskaasus 18 (raha ajaväärtus)

26-aastane Marek, kelle brutopalk on 2000 eurot kuus, otsustab liituda

pensionifondiga. Eeldame, et inflatsioon võrdub palgakasvuga, pensionifondi tulusus

on 6% aastas ning intressiarvutus toimub igakuuselt. Palun hinnata: 1) kui suur

rahasumma on Marekil kogunenud fondi pensionile mineku hetkeks (s.o, 63

aaastaselt) eeldusel, et pensionifondi laekub 5% Mareki brutopalgast? 2) kui palju

hakkab Marek saama ühes kuus pensioni juhul, kui Marek otsustab, et olles 63

aastane, teeb ta võrdse annuiteediga pensionikindlustuslepingu 15-aasta peale

45

samale summale, mis ta eelnevalt hoidis kokku pensionifondis? Lisaks eeldame, et

aastane tulusus on kogu vaadeldava perioodi peale samasugune; s.o 6%,

arvestatuna igakuuselt.

Finantskaasus 19 (raha ajaväärtus)

Te kavandate oma kulutusi pensionipõlveks ning leiate, et Teile kuluks ära veel 5000

€ kuus lisaks riiklikule pensionile. Oletame, et Te kavatsete jääda pensionile 60-

aastaselt ning loodate, et saate pensionipõlve pidada vähemalt 20 aastat. Selleks

otstarbeks kavatsete hakata iga kuu lõpus alates 25. eluaastast paigutama oma

pangaarvele teatud summa sularaha. Pangadeposiidi lepinguline intressimäär on

10%, kusjuures intressi juurdearvutusi tehakse kord kuus. Lihtsuse mõttes oletame,

et maksud ja inflatsioon puuduvad. Palun hinnata, kui suur on Teie poolt

pangaarvele paigutatava igakuuse makse suurus esimesel aastal eeldusel, et: (1) Te

suurendate paigutatavat rahasummat igal aastal 0.5% võrra ning (2) pensionipõlves

saaksite Te võtta pangast raha välja võrdsete osadena samuti iga kuu lõpus? Märkus

: Kuus hoiuarvele paigutatav rahasumma kasvab iga järgneva aasta algul 0,5%

võrra eelmise tasemega võrreldes, kusjuures aasta siseselt on maksed ühesuurused

(annuiteetsed).

PVa = 1 - (1/(1+0,1/12)’240 / 0,1/12) = 518 150

Tuleb arvuada Iear = 1 + 0,1/12 = 10,47%

Siin tuleb teha FVIFGA-ga

Tuleb leida a, mis on A = PVa / FVIFA X FVIFGA

Mul jäi konspektis poolikuks…

8) Kordamisküsimused

Kordamisküsimused

1. Milles seisneb erinevus nominaalse, reaalse ja tegeliku intressimäära

vahel?

2. Milliseid rahavoo (maksete jada) tüüpe võib reaalses elus kõige

sagedamini esineda?

3. Kas laenuvõtjana tuleks eelistada: (1) harilikku või (2) avansilist

annuiteedimakset laenu tagasimaksena, ceteris paribus ?

4. Nimetage palun vähemalt viis raha ajaväärtuse teooriast tulenevat

intressifaktorit.

5. Kas perpetuiteetsel rahavool esineb tulevast väärtust?

Valikvastustega lühiküsimused:

46

1. Perpetuiteet on: a) kindla tähtajaga ebaühtlaste maksetega rahavoojada;

b) ilma tähtajata võrdsete maksetega rahavoojada; c) kindla tähtajaga

võrdsete maksetega rahavoojada.

2. 100 euro suuruse alginvesteeringu tulevane väärtus intressimäära 10%

korral üheks aastaks on: a) 100 EUR; b) 110 EUR; c) 105 EUR.

47

Sarnased õppematerjalid

![Konspekt ettevõtte rahandus]()

64

pdf

Konspekt ettevõtte rahandus

�Ettevõtte rahandus Kristo Krumm

Puhaskasumine maksimeerimine (NI);

Ettevõtte väärtuse maksimeerimine, aktsionäride rikkuse suurendamine

(EPS);

Prognoosimine ja planeerimine;

Investeerimis- ja finantseerimisotsuste tegemine;

Koordineerimine ja kontroll;

Raha- ja kapitaliturgude vahendamine;

Konkurentide edestamine;

Müügi kasvatamine ja kulude vähendamine.

Sünonüümid:

Finantsjuhtimine

Ettevõtte finantsjuhtimine

Ettevõtte rahandus

Ettevõtte eesmärk:

Ettevõtte eesmärgiks on pikaajaliselt omanike rikkuse suurendamine (EPS).

Sealjuures tuleb arvestada riski, mis kõrgema tulususe juures on samuti

kõrgem. Finantsjuhi võimaluseks ettevõtte tulemuste parandamisel on hankida

võimalikult soodsatel tingimustel finantsvahendeid ning investeerida need

tegevuse tulemusena tekkiva väärtuse maksimeerimiseks.

![Finantsjuhtimine ja raamatupidamisarvestus]()

47

docx

Finantsjuhtimine ja raamatupidamisarvestus

Kasum ei

võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati

olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist.

2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm

erinevust. Muuhulgas, mida tähendab väide ,,omakapitalil puudub kulu"?

FINANTSARVESTUS FINANTSJUHTIMINE

Mõõdab ettevõtte seisundit ja lähiminevikku On suunatud tulevikku

Kindlad reeglid ja seadused Puuduvad formaalsed nõuded

Konsolideeritud info Segmenteeritud info

Varadel on bilansiväärtus Oluline on ajaväärtus ning turuväärtus

Ei arvesta riske Riskianalüüs ja väärtuse loomine

![Rahandus]()

30

doc

Rahandus

ettevõttele väärtust juurde, mitte aga ei vähendaks seda.

Finantsjuhtimisalased strateegilised otsused (kõik investeerimis- ja finantseerimisotsused) tehakse lähtuvalt

ettevõtte kõige tähtsaimast eesmärgist, s.o. ettevõtte omanike rikkuse maksimeerimine, mis kandub üle

lihtaktsia hinna maksimeerimisele. Seega on finantsjuhi peamine eesmärk planeerida fondide omandamist ja

kasutamist nii, et maksimeeritakse ettevõtte aktsiate teoreetilist väärtust.

Ettevõtte finantsjuht seisab silmitsi kahesuguse probleemiga: 1. Kui palju suudab ettevõtte investeerida ja

millistesse konkreetsetesse varadesse on otstarbekas investeerida? 2. Kuidas suurendada nõutavat

rahahulka?

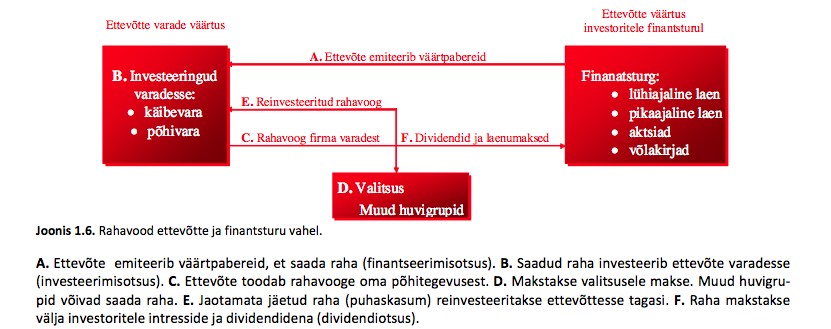

Rahavood ettevõtte ja finantsturu vahel.

A. Ettevõte emiteerib väärtpabereid, et saada raha (finantseerimisotsus). B. Saadud raha investeerib ettevõte

varadesse (investeerimisotsus). C. Ettevõte toodab rahavooge oma põhitegevusest. D. Makstakse valitsusele

makse

![Finantsjuhtimine]()

31

pdf

Finantsjuhtimine

1. RAHANDUSE AINE JA FINANTSKESKKOND

1.1. Rahandusteadus ja finantsjuhtimine

Rahandus (finance) kui õppeaine on väga paljutahuline ja koosneb mitmest erikursusest: ettevõtte rahandus,

pangandus, investeeringud, finantsturud, rahateooria, kinnisvara rahandus jms. Peaaegu kõikidel nendel

erikursustel on oma baas-, kesk- ja süvatasemel õpikud. Käesolev õpik pretendeerib baastaseme esitusele ja

selles käsitletakse põhjalikumalt ettevõtetega seotud rahandust ning investeeringuid, mida on hakatud

kutsuma hoopiski finantsjuhtimiseks (financial management)

Finantsjuhtimine ja finantsanalüüs

![Rahanduse konspekt]()

11

docx

Rahanduse konspekt

Rahandus üldisemas tähenduses on raharessursside juhtimine.

1. Riigi rahandus - riigi teenindamine raharessurssidega.

Tulude kogumine ja ümber jaotamine (riiklike fondide moodustamine)

Stabiliseerimisfunktsioon – maksupoliitika abil tagada riigi stabiilne majanduskasv.

2. Ettevõtte rahandus - tegeleb ettevõtte rahaliste ressursside ratsionaalse paigutamise ja

suunamisega.

Väliste ja sisemiste allikate moodustamine ettevõttes.

o Sisemised allikad - moodust ev majandustegevusest (puhaskasum, amortisatsioon).

o Välised allikad- võõrvahendid (laenud, omafinantseerimine).

Kapitali eelarvestamine.

Käibevara juhtimine.

3. Kodumajapidamisrahandus.

Ettevõtte rahandus on seotud bilansi juhtimisotsustega, mida võib jagada kolmeks:

investeerimisotsused ehk investeerimispoliitika – seotud ressursside paigutamisega (aktiva)

finantseerimisotsused ehk finantseerimispoliitika – se

![Rahanduse kordamisküsimuste vastused 2015]()

24

docx

Rahanduse kordamisküsimuste vastused 2015

arvesta, lisaks on võimalik arvestada varusid erinevalt. Seega erinevad raamatupidamissüsteemid võimaldavad kasumi

tulemust mõjutada. Kasum on leitud mineviku põhjal, rahavood peegeldavad ka tulevikuootusi.

2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust.

Muuhulgas, mida tähendab väide „omakapitalil puudub kulu“

Raamatupidamisarvestus Finantsjuhtimine

Minevik Suunatud tulevikku

Ei arvesta riske Riskianalüüs

Kasum on primaarne Rahavoog on tähtis

Bilansiline väärtus Turuväärtus

Kindlad reeglid ja seadused Väärtuse loomine

„Omakapitalil ei ole kulu“ kuulub finantsarvestuse alla

![Rahanduse alused]()

15

docx

Rahanduse alused

Kasum ei

võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati

olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist.

2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm

erinevust. Muuhulgas, mida tähendab väide ,,omakapitalil puudub kulu"?

FINANTSARVESTUS FINANTSJUHTIMINE

Mõõdab ettevõtte seisundit ja lähiminevikku On suunatud tulevikku

Kindlad reeglid ja seadused Puuduvad formaalsed nõuded

Konsolideeritud info Segmenteeritud info

Varadel on bilansiväärtus Oluline on ajaväärtus ning turuväärtus

Ei arvesta riske Riskianalüüs ja väärtuse loomine

![Finantsarvestus I osa]()

37

doc

Finantsarvestus I osa

4.1. Raha aja väärtus

4.2. Investeeringute eelarvestamine. Projekti tasuvuse hindamine 30

Projektide vastuvõtmine ja tasuvuse hindamise meetodid. 32

3

� Tallinna Tehnikagümnaasium

I. ETTEVÕTTE TEGEVUSE EESMÄRK JA

FINANTSOTSUSTE TEGEMISE ALUSED

Ettevõttele seatud eesmärke aitab saavutada hästikorraldatud finantsjuhtimine, mis

võimaldab õigete finantsotsuste vastuvõtmist. Sageli on väikeettevõtte juht see,

kes on ka oma firma finantsjuht ja peab spetsialistina tagama kogu ettevõtte

toimimise ja ressursside otstarbeka kasutamise.

1.1 Ettevõtte eesmärk on firma väärtuse maksimeerimine, mis on rahanduse üks

põhitõdesid, kus on vaja vastata küsimustele:

1 millised otsused loovad väärtust?

2 kuidas hinnata ettevõtte väärtust?

Meedia

Kommentaarid (0)

Kõik kommentaarid