1.

Raamatupidamise ja rahanduse erinevused: Raamatupidamine :

Mõõdav

ettevõtte

seisundit ja selle lähiminevikku;

Standardiseeritud ;

Agreeritud

info;

Raha

on raha;

Raamatupidamine

huvitub:

Aruandlusest;

Investorsuhetest;

Välistest

huvidest;

Rahandus :

Tulevikkus

suunatud;

Objektspetsiifiline;

Segmenteeritud

info;

Rahandus

keskendub:Kontrollile ;

Tulemusele;

Probleemide

identifiteseerimisele

2.

Ettevõtte Rahanduse 7 põhipostulaati:

- Firma eesmärgiks on turuväärtuse maksimeerimine: (Ressursside omandamine; juhtimine; finantseerimine)(komponentide efektiivsuse hihdamine) (firma väärtus = aktsiate väärtus + võlakirjade väärtus e. V=S+B) e. siis teisisõnu: Kontrollida ressursside omamist, mida ja kui palju vaja läheb; ilma juhtimiste ei jõua kuhugi ; valmisolek finantseerimiseks; hindame ja valime välja kõige efektiivsemad variandid; firma vääruts peaks avalduma tema väärtkirjade ja aktsiate kaudu.

- Finantsturud on efektiivsed: Efektiivne turg on see, kus kogu olemasolev info ettevõtete kohta väljendub turuhindades

- Turuosalised tegutsevad lähtudes isiklikest huvidest: alternatiivkulu , esindamisteooria, ebavõrdne informeeritus, informatsiooni asümeetria, moraalirisk , volitamiskulu

- Firmad keskenduvad rahakäibele, eriti lisanduva rahakäibe efektile: rahakäive – raha ja ekvivalentide laekumised ja väljamaksed. Lisanduv rahakäive –uue ja olemasoleva rahakäibe vahe.

- Rahaühiku väärtus on täna suurem kui tulevikus: raha ja ajaväärtuse teooria. Investeeringute hindamisel kasutatakse nüüdispuhasväärtuse e NPV meetodit

- Risk ja tasuvus sõltuvad üksteisest: riskiks kõige üldisemas mõttes nim kaotuse tõenäosust, ka teadmatust või ootuspärase tulemuse mittetäitumist. Muude asjaolude võrdsuse korral kehtib seos – mida suurem risk, seda suurem on nõutav tulusus

- Optsioonid on väärtuslikud: optsioon üldises mõttes on investeering , mis kindlustab võimaluse, kuid mitte kohustuse finantstehingu sooritamiseks.

3.

Ettevõtte põhieesmärk:Omanike

rikkuse maksimeerimine e ettevõtte väärtuse

suurendamine . (Ei

pidavat sama olema, mis müügikäibe, turuosa ja puhaskasumi

makismeerimine. Ja veel – ei tähedavat seda, et ettevõte ei peaks

keskenduma kliendi rahulolule, et võiks ignoreerita oma töötajaid

ja ei peaks

hoolima oma tegevuse sotsiaalsest

aspektist )

4.

Firma väärtuse maksimeerimise mõju aktsionäride ja võlausaldajate

tulule:

Ettevõtte

väärtuse kasvades aktsionäride väljamaksed (tulu dividendidest

nt) kasvavad. Aktsionäride rikkuse kasv on piiramatu.

Ettevõtte

väärtuse kasvades võlausaldajatele

intresside väljamaksed võivad

kasvada teatud

piirini ja vsjo ;)

5.

Efektiivne turg:Efektiivne

turg on see, kus kogu olemasolev info ettevõtete kohta väljendub

turuhindades.

6.

Alternatiivkulu:

...

all mõeldakse seda tulu, mis jääb saamata tootmises rakendatud

tegurite parimast alternatiivsest kasutamata jäetud

rakendusvõimalusest.

...mõiste,

mis näitab asjade

tegelikku hinda

ehk teise

parima valiku maksumust

…Igal

valikul on loobumise hind e. ALTERNATIIVKULU:

kasu,

mida inimene loodab saada paremuselt teisest e. alternatiivsest

tegevuses t või

hüvisest

ja millest ta ilma jääb, kui ta antud valiku on teinud.

7.

Informatsiooni asümmeetria:Informatsiooni

asümmeetria takistab turu efektiivset funktsioneerimist. See on

olukord, kus ühel

osapoolel on turul suuremad teadmised ja parem

informeeritus. Miks tuleb tehingute tegemisel informatsiooni

asümmeetria esinemisega arvestada. Põhjus on selles, et

väärtpaberite õige väärtuse saab määrata vaid siis, kui on

olemas kogu vajalik info.

Esineb

kahte tüüpi asümmeetrilist informatsiooni vormi:

1)

varjatud informatsioon, mis viib negatiivse valimini,

2)

varjatud tegevus, mis viib moraalse riskini.

8.

Moraalirisk:

Moraalirisk

hõlmab tihti situatsiooni, kus üks turupool ei saa teise poole

käitumise kohta adekvaatset informatsiooni. Moraalirisk tuleneb

asümmeetrilisest

informatsioonist. Moraaliriski

võib vaadelda kahe alaliigina: 1) moraalirisk varjatud

informatsiooni tõttu 2) moraalirisk varjatud tegevuse tõttu.

9.

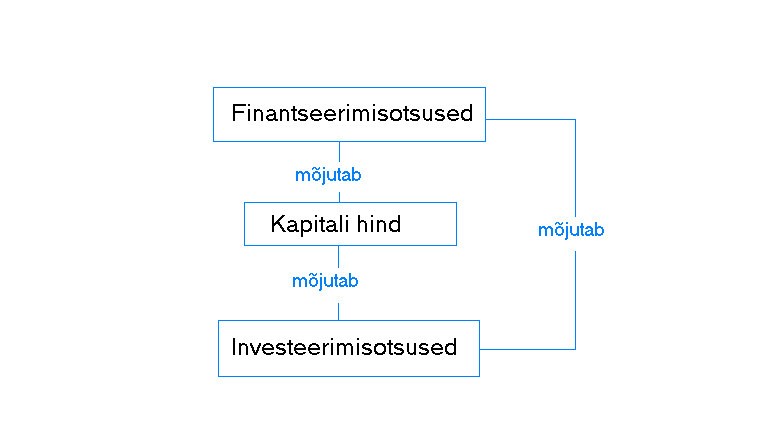

Finantsjuhtimise eesmärgid:Finantsjuhtimise

eesmärgiks on ettevõtte väärtus ja selle loomine kõige laiemas

mõttes. Maksimeerida ettevõtte turuväärtus ning selle kaudu

suurendada omanike jõukust/rikkust. Selleks: finantsanalüüs ja

planeerimine , varade struktuuri juhtimine, finantsstruktuuri

juhtimine,

dividendipoliitika väljatöötamine.Finantsjuhi

kohustused: rahakäibe juhtimine, raha

hankimine kapitaliturult,

likviidsete väärtpaberite juhtimine, kapitali

eelarvestamine ,

investeerinugprojektide hindamine ja

kavandamine.

10.

Riski ja tulu vahekord :Risk

tähendab investeeringult tulu saamise tõenäosuse muutumist, kaasa

arvatud võimalus kaotada investeeritud vahendid. Mida madalam risk,

seda väiksem tulu. Riski

juhtimise strateegiate väljatöötamisel on oluline pidada silmas

riski ja tulususe

vahekorda .

Investeeringute

tasuvus= ( jooksev tuli + kasum kapitalilt)/ investeeritud summa11.

Finantsaruandlus ( bilanss , kasumiaruanne, rahavooguse aruanne)

struktuur:Bilanss

väljendab

ettevõtte finantseisundit fikseerituna kindlal ajamomendil. Bilanss

väljendab kõigi firma tegevusaja vältel toimunud äritehingute

järjestikuse

liitmise tulemust. Bilansi aktivakirjed on järjestatud

likviidsuse järgi – nimistu algab kõige lihtsamini rahaks

muudetavatest varadest.

Kaumiaruanne

– näitab kindla perioodi vältel saadud kasumeid ja kahjumeid.

Näiteab vahendite liikumist läbi firma.

Seosed:

Müük – müügikulud –

tegevuskulud + muud tulud (kulud) –

maksud = kasum

Rahavoogude

aruanne – sealt

selgub firma maksevõime, kust firma raha pärineb ja kuidas seda

kulutatakse. Rahavoogude aruandes

kajastub kolm

tasandit :

tegevustasand, investeerimistasand ja finantseerimistasand. Enamik

numbreid tuleneb ontse bilansist ja

kasumiaruandest .

12.

Finantsaruandlusest saadav informatsioon:Informatsioon senisest tegevusest

- kasum, müügimaht,

rahavood , investeeringute tulusus aitavad

hinnata

edukust ja juhtimise tõhusust, samuti võrrelda firmat

teistega )

informatsioon

firma seisundist -

mis tüüpi vara firmal on; kui suured on võlad ja millal on nende

tähtajad; milline on rahaline seis; kui suur on säilitatud kasum;

milline on aktsiate tulukus ja võla suhe; millised on

laovarud informatsioon

firma tulevikust -

otsustajal tuleb valida kuidas edasi tegutseda. Iga otsus annab

erinevaid tulemusi ja minevikus toimunut see enam ei muuda, aga

senine seisund on heaks indikaatoriks sellele, mida tulevikus võib

oodata. Esmatähtsusega ülesanne on prognoosida tulevasi rahavooge.

13.

Ettevõtte finantsseisu hindamiseks kasutatavad meetodid1.

Hälbeanalüüs - Horisontaalanalüüs – analüüsitakse erinevate aruandekirjete dünaamikat (mitmete perioodide lõikes)

- Vertikaalanalüüs – analüüsitakse aruande sisemise struktuuri muutuste dünaamikat

2.

Näitajate vaheliste

seoste analüüs - Uute analüütilistenäitajate konstrueerimine

- Suhtarvude analüüs – analüüsitakse ettevõtte majandustegevuse järmisi aspekte :

Lühiajalise

maksevõime e likviidsuse analüüs; tegevustulemuse e esmase

likviidsuse analüüs; kapitali struktuuri e maksevõime analüüs;

rentaabluse e koondefektiivsuse anlüüs; omakapitali e turuväärtuse

analüüs

3.

Suhtarvude kasutamine planeerimisel

– antakse selgitusi suhtarvudest lähtudes

4.

Rahavoogude aruande

koostamine ja analüüsEelpool nim meetodid võib nim ettevõtet suhteliselt lühiajalises

perspektiivis kirjeldavaks.

Ettevõtte

maksevõimelisuse analüüs

– on tihedalt seotud likviidsuse mõistega. Ettevõtte

likviidsus sõltub ettevõtte varadelikviidsusest.

Tegevustulemuse

analüüs – esmase

efektiivsuse analüüs vaatleb, kuidas ettevõte on kasutanud oma

varasid esmaste tegevustulemuste –kulude ja tulude - loomisel.

(tulemus määratakse ära nelja komponendi – varade, kulude,

tulude ja kasumi - vaheliste seoste ja proportsioonidega)

Kapitali

struktuuri suhtarvud – kapitali

struktuur e pikaajalise maksevõime analüüs näitab ettevõtte

kapitali sisemist struktuuri ja vaatleb kuidas nimetatud struktuuri

muutused on kujundanud ettevõtte majandustulemusi.

Rentaabluse

suhtarvud –

rentaablus on kasumi suhe mingisse teise näitajasse. Rentaabluse

analüüs näitab, millised tegurid millisel määral on mõjutanud

ettevõtte teisese majandustulemuse – kasumi – kujunemist.

Rahavoogude

aruande analüüs -

eesmärgiks on määratleda firma likviidsete varade piisavust

katmaks vajalikke kulutusi ja kohustusi ning tagamaks kapitali kasvu.

Teostatakse peamiselt suhtarvude analüüsi kaudu. Lähtealusena

vaadeldakse eelkõige rahavoogusid põhitegevusest.

14.Rahandussuhtarvude

grupid ja infoallikad nende arvutamiseks (maksevõime, efektiivsus,

kapitali struktuur, rentaablus, turuväärtus)1.

Maksevõimeks e likviidsuseks nim võlgneva ettevõime võimet maksta

võlad õigeaegselt - maksevõime

indikaatoriteks on: puhas käibekapital; lühiajalise võlgnevuse

kattekordaja; maksevõime kordaja; maksevalmiduse kordaja.

- Puhas käibekapital = käibevarad - lühiajalised kohustused

- Lühiajalise võlgnevuse kattekordaja = käibevarad/ lüh. ajalised kohustused

- Maksevõime kordaja = Raha, lühiajal väärtpaberid, lühiajal nõuded/ lühiajal kohustused

- Maksevalmiduse kordaja = raha ja lühiajal väärtpaberid/ lühiajal kohustused

2.Efektiivsuse

näitajad iseloomustavad ettevõtte varade kasutamist

–

Indikaatorid :

lühiajalise võlgnevuse käibekordaja; raha laekumise periood

(päevades); varude käibekordaja; põhivarade käibekordaja; varade

käibekordaja.

- Lühiajal võlgnevuse käibekordaja = müügitulu/ lühiajal võlgnevus (keskmine)

- raha laekumise periood (päevades) = 360 päeva/ lühiajal võlgnevuse käibekordaja

- varude käibekordaja = müüdud toodete kulu/ varude keskmine jääk

- põhivarade käibekordaja = müügitulu/ põhivarade keskmine jääk

- varade käibekordaja = müügitulu/ varade keskmine jääk

3.

Võõrkapitali kasutamise suhtarvude alusel saab otsustada, mil

määral ettevõte kasutab laenatud vahendeid ja firma võimet

võõrvahedite kasutamisega seotud fikseeritud maksete (intresside

jne) tasumiseks.Indikaatorid:

võlakordaja; kohustuste ja omakapitali suhe; kapitaliseerituse

kordaja; intresside kattekordaja; fikseeritud kulude kattekordaja.

Võlakordaja

=

(lühiajal

+

pikaajal kohustused)

/

varade maksumus

Kohustuste

ja omakapitali suhe =

(lühiajal

+

pikaajal kohustused)

/ omakapital Kapitaliseerituse

kordaja =

pikaajal kohustused

/

(pikaajal kohustused

+

omakapital)

Intresside

kattekordaja =

ärikasum

/

perioodi intressikulu

4.

Tasuvuse e rentaabluse suhtarvud annavad hinnangu ettevõtte

tegevusele tervikuna . Nad

näitavad , kui efektiivselt genereeritakse kasumit müügist,

varadelt, omakapitalilt.

Indikaatorid

on: müügikäibe üldine rentaablus; müügikäibe ärirentaablus;

müügikäibe puhas rentaablus; investeeringute rentaablus;

investeeringute puhasrentaablus; omakapitali rentaablus.

Müügikäibe

üldine rentaablus = brutokasum /

müügi netokäive

Müügikäibe

ärirentaablus =

ärikasum

/

müügi netokäive

Investeeringute

puhasrentaablus e varade rentaablus (ROA)

= puhaskasum /

varad

Omakapitali

rentaablus (ROE)

=

puhaskasum

/

omakapital

5.

Dividendide suhtarve kasutatakse peamiselt investeerimisotsuste

tegemisel ja pikaajalisel planeerimiselIndikaatorid:

tulu ühe

aktsia kohta; hinna ja tule suhe;

lihtaktsia nominaalhind;

dividendid ühe aktsia kohta; dividendide väljamaksu kordaja;

aktsiate dividendimäär.

Tulu

1 lihtaktsia kohta (EPS)

=

(puhaskasum

–

eelisaktsiate dividendid)

/

lihtaktsiate keskm arv

Hinna

ja tulu suhe (P/E)

=

aktsia

turuhind /

puhaskasum ühe

aktsia kohta

Lihtaktsia

nominaalhind =

(omakapital

–

eelisaktsiate maksumus)

/

lihtaktsiate arv

Dividendid

1 aktsia kohta =

lihtaktsiate dividendide summa

/

lihtaktsiate arv

Dividendide

väljamaksu kordaja =

dividendid ühe aktsia kohta

/

puhaskasum ühe

aktsia kohta

Dividendimäär

=

dividendid ühe aktsia kohta

/

aktsia turuhind

15.

Väärtuste hindamine:Raamatupidamisväärtus

– varade väärtus, mis

on näidatud raamatupidamisbilansis. Annab ülevaate ajaloolisest

väärtusest, kuid ei kanna endas teavet selle kohta, kui palju see

vara tegelikult maksab.

Turuväärtus

– vara väärtus mis kujuneb vastavalt nõudmise ja pakkumise

vahekorrale turul. Tavaliselt kõigub vara turuväärtus ümber

tõelise väärtuse. Kui väärtpaberite turg toimib efektiivsekt,

langevad harilikult turuväärtus ja tõeline väärtus kokku.

Likvideerimisväärtus

– summa, mille võib saada müües vara eraldi, mitte terve firma

osana . Likvideermisväärtuse all mõistetakse ka rahasummat, mille

võib saada firma likvideerisel, müües firma tervikvara maha.

Tobini

q – (võla

turuväärtus + omakapital)/ vara asendusväärtus. Väärtuse

hindamise aluseks on firma varade asendusväärtuse ja tema

turuväärtuse suhe.

16.

Risk ja tulu (ühtlasi

on see vastus siin nüüd ka täienduseks 10-ndale küsimusele)

Kõigepealt

on vajalik defineerida riski ja tulu mõisted. Iga investeeringu

tulususeks loetakse selle tõenäosuslikku oodatavat tulusust ja

portfelli oodatav tulusus on seega investeeringute omavaheliste

erinevate kombinatsioonide keskmine oodatav tulusus.

Riskide

juhtimine hõlmab äri- ja finantsriskide minimeerimise meetodite

valimist, eesmärgiks riskide ärahoidmine. Igal

investeeringul peab olema teatud riskiastme ja sellega seotud

pakutava tulususe suhe. Eesmärk on valida erinevate investeeringute

vahel sellised kombinatsioonid, mis pakuvad võimalikult väikese

riski juures võimalikult suurt tulu. Peamiseks ülesandeks on leida

investeeringute selline omavaheline kombinatsioon, mis etteantud

riski juures maksimeerib tulusust või teistpidi, määratud tulususe

juures annab võimalikult väikese riski.

17.

Finantsinvesteeringute tasuvus.

Investeeringu

tasuvus = jooksev

tulu + kasum kapitalilt

Investeeritud summa

Jooksev

tulu – intresside, dividendide jne vormis

saadavad perioodilised

laekumised

Kasum

kapitalilt – investeeringuobjekti turuväärtuse suurenemine

(vähenemine)

Näide:

aktsiale investeeritud summa (aasta alguses) 1000 EEK

Saadud

dividendid (aasta jooksul) 130 EEK

Müügihind

(aasta lõpul)

1070 EEK

Investeeringu

tasuvus = 130+(1070-1000) = 200 =

0,2

1000

18.

Investeeringu eeldatav kasuminorm .

Eeldatava

kasuminorm (ˇr) kujutab

endast tõenäosusega kaalutud investeeringu keskmist tasuvust.

Tõenäosus varieerub 0 ja 1 vahel. Tõenäosuse jaotus võib olla

kas diskreetne või pidev.

ri

– võimalik tasuvus

pi–

i-nda kasumi saamise tõenäosus

n

– võimalike tulemuste arv

Kõigi

võimalike tulemuste tõenäosuste summa peab andma kokku 1,0.

n

r

= ∑ (ri x pi

)

i=1

Võim.tulemus

(x) Tõenäosus P(x)

0,10

0,25

0,30

0,25

11000 0,10

r

= (5000x0,10)+(7000x0,25)+(8000x0,30)+(9000x0,25)+(11000x0,10) = 8000

19.

Investeerimisportfelli eeldatav kasuminorm.

See

kujutab endast portfelli kuuluvate erinevate investeerimisobjektide

eeldatavate kasuminormide kaalutud keskmist:

wi

–i.nda objekti investeeringute osakaal portfellis

ri-i-nda

projekti eeldatav kasuminorm

n

–investeeringute arv portfellis

n

rp = ∑ (wi x ri

)

i=1

20.

Süsteemne ja süsteemiväline risk.

Süsteemiväline

risk – konkreetse

investeeringuprojektiga seotus risk. Komponendid on äririsk,

likviidsusrisk ja finantsrisk.

Süsteemne

risk – sõltub üldise

majandusseisu muutustest. Komponendid on ostuvõime risk,

intressirisk ja tururisk .

21.

Riski juhtimise eesmärgid ja võimalused.

Riski

juhtimise aluseks

on:

1)

milline on sündmuse juhtumise tõenäosus

2)

kui sündmus ilmneb, milline on kaasnev kahju.

Riski

juhtimise eesmärgiks

on riski ärahoidmine või selle võimaluse puudumisel riski minimeerimine e võimalike kahjude minimeerimine.

Riski

juhtimise võimalusi

on mitmeid.

a)nt.

põllumajandusettevõttes saab kasutada erinevaid tootmisliike sh ka

mittepõllumajanduslikke.

b)madal

või negatiive korrelatsioon tuluallikate vahel stabiliseerib

kogutulu pikemas perspektiivis

c)kasutada

ära erinevaid turundusvõimalusi.

Näiteks järgturustamine

võimaldab müüa toodangut aasta läbi, varjestamine

toimub tulevikutehingute ostuvõi müügiga, forward -tehing

on tootja ja ostja vaheline kokkulepe tehtud toodekoguse müümiseks

kindlal ajahetkel tulevikus

d)

nn vertikaalne koordinatsioon, kus osapoolte vahel sõlmitakse

lepingulisis kohustusi tootjate ja ostjate vahel

e)sisendoptsioonid

hinnariski maandamiseks. Paindlikkus võimaldab kiiremini reageerida

ettevõtetele teatavaks saanud uuele infole.

Riski

maandamiseks

saab finantsjuhtimine kasutada finantsvõimenduse, likviidsuse ja

kindlustuse võimalusi.

22.

Diversifitseerimne.

Diversifitseerimine ehk hajutamine (natuke ka

eelmises küsimuses vastatud a-c).

Diversifikatsiooni

võimalusi on näiteks tegevuse mitmekesistamine (turule minnakse

uute toodetega), uute turgude ja tegevusvaldkondade loomine. Diversifikatsioon vähendab sõltuvust ühest tootest-turust.

Võimaldab hajutada riski,

minna uutele arenevatele turgudele, tasandada hooajalist ebaühtsust

ja rakendada kasutamata võimalusi.

Diversifikatsiooni

nõuded: Turg peab olema piisavalt atraktiivne , et pakkuna nõutavat

investeeringute tasuvust. Sisenemiskulud ei tohi võtta oodatavat

rentaablsut. Mida atraktiivsem turg, seda kõrgemad on

sisenemisbarjäärid. Diversifitseerimisega loodav toode peab andma

konkurentsieelise.Diversifitseerimisega seotud küsmiused on:

1.

Kuidas teaostada? Millistel turgudel on otstarbvekas tegutseda, kas

siseneda uute allüksuste rajamise või olemasoleva ettevõtte

omandamise läbi, kui ulatuslikult diversifitseeria?

2.

Kuidas kooskõlastada tooteid-turge? Kuidas tugevdada pikaajalist

konkurentsipositsiooni ja suurendada rentaablust, kuidas toetatakse

tooteid, turgu, millal on otstarbekas loobuda tootest või lahkuda turult ?

23.

Pikaajaliste investeeringute planeerimise põhietapid.

1.

Investeerimisprojektide läbivaatamine

2.

Rahavoogude arvutamine

3.

Investeerimisprojektide efektiivsuse hindamine

4. Investeerimisprojekti valik.

24.

Rahavoogude arvutamine ja investeeringute eelarvestamine.

(25.

Rahavoogude liigitamine)

Puhas rahavoog kujutab endast projektist laekunud ja väljamakstud

rahasummade vahe.

Rahavood

jagunevad:

1)

puhas investeering

- soetatava vara hind +transport ja paigaldus + täiendav puhas

käibekapital + rahavood vananenud vara müügist + maksuefekt vananenud vara müügist

2)

lisandunud rahavood

- antud investeerimisprojekti tulemusel tekkinud positiivsete

rahavoogude kasv

lisandunud

rahavoog = (ΔR-ΔOC-ΔD)*(1-T)+ΔD

ΔR

– sularaha laekumiste muutumine

ΔOC

– ärikulude muutumine

ΔD

– amortisatsiooni ja muude mittesularahaliste eraldiste muutumine

T

- tuluamksumäär

3)

lõpetav rahavoog

– likvideerimismaksumus - demontaaži kulud

tulumaksu

eelne likvideerimismaksumus - tulumaks

puhas

likvideerimismaksumus

+

puhta käibekapitali vabanemine

lõpetav

rahavoog

Investeeringu eelarvestus on investeerimisvariantide võrdlemine neist niisuguse

valimiseks, mis annab olemasolevatelt rahalistelt fondidelt suurima

kasumi. Kapitali eelarvestamine kujutab endast projektide

analüüsimise ja otsuse vastuvõtmise protsessi põhivaradesse

tehtavate investeeringute kohta.

26.investeeringute eelarvestamise meetodid ( tasuvusaeg , NPV, PI, IRR)

1.

Tasuvusaeg

näitab aastate arvu, mis kulub esialgse investeeringu

tagasisaaamiseks.

Tasuvusaeg

= esialgsed

kulud

lisandunud

rahavood aastas

Näide:

Esialgsed kulud investeeringusse on 10 000 EUR. Kui iga-aastased

rahavood on 4000 EUR 4 aasta jooksul, siis kui pikk on tasuvusaeg?

Tasuvusaeg = 10 000/ 4000 = 2,5 aastat

Meetodi

miinused – et arvutatakse lihtsalt tuleviku rahavooge summeerides,

minnakse mööda raha ajaväärtuse teooriast; ei arvestata riski

mõjusid. Eelised – lihtne, võimaldab hinnata likviidseid ja seega

vähem riskantseid projekte.

2.

Preagune puhasväärtus

(net present value NPV)

– kujutab endast projekti tulevaste rahavoogude nüüdisväärtuse

summa ja esialgsete kulude vahet.

ACFt

– tulumaksujärgne rahavoo summa perioodil t

K

– vastav diskontomäär, s.t. nõutav tulunorm või kapitali hind

IO

– esialgsed kulud ( investeeringud )

n

– projekti oodatav kestus

n

NPV=

∑ ACFt _ IO

t=1

(1 + K)t

Kui

NPV >0, projekt vastu võtta

Kui

NPV

1

kasumi

protsentuaalne muutus

34. WACC ja IRR vaheline seos

- Kui IRR=WACC, siis firma lihtaktsia hind investeeringu elluviimisel ei muutu.

- Kui IRR>WACC, siis aktsia hind tõuseb,

- Kui IRR

Sain palju kasu!

Kõik kommentaarid