TARTU ÜLIKOOL

PÄRNU KOLLEDŽ

RAHA JA

RAHAPOLIITIKA EESTI

VABARIIGIS

Kursusetöö makroökonoomikas

Pärnu 2003

SISUKORD

SISUKORD 2

SISSEJUHATUS 3

1. RAHA ROLL MAKROMAJANDUSES 4

1.1 Erinevate

koolkondade käsitlus rahast 4

1.2. Kvaliteetne raha 6

1.3. Raha funktsioonid 8

2. EESTI RAHA 11

2.1. Eesti

rahareform 11

2.2

Valuutakomitee seosed Eesti rahasüsteemiga 13

2.3. Eesti

Pank 16

3. EESTI RAHAPOLIITIKA 19

3.1. Rahapoliitika eesmärgid. 19

3.2. Rahapoliitika

instrumendid 20

3.3. Eesti rahapoliitiline ülevaade 1998-2000 23

KOKKUVÕTE 28

KASUTATUD KIRJANDUS 29

SUMMARY 30

SISSEJUHATUS

Raha, kui üldtunnustatud käibe- ja maksevahendi tähtsus on aegade

jooksul suurenenud. Turgude kiire arengu tõttu pidurdasid

bartertehingud turgude edasist arengut. Seetõttu võetigi abinõuna

kasutusele raha. Ajaloolises arengus muutub

turg nii mahuliselt kui

ka

kvalitatiivselt . Sellega kaasneb ka raha liikide ja ülesannete

areng ja mitmekesistumine. Üldiselt võib täheldada, et raha areneb

liikumiskiiruse tõusu suunas.

Raha on

äärmiselt tihedalt seotud rahapoliitika kaudu majanduspoliitikaga

ja üldse majandussüsteemiga. Rahapoliitika ehk

monetaarpoliitika eesmärk on majanduse ühtlane kasv, hindade stabiilsus, kõrge

tööhõive,

maksebilansi tasakaal jms. Neid eesmärke aga ei ole

võimalik korraga saavutada ja seetõttu rõhutatakse enamasti ühte

neist. Millist nimelt, sõltub riigis

parajasti päevakorral

olevatest probleemidest. Eristatakse leebet ja karmi rahapoliitikat.

Kursusetöö

eesmärgiks on välja selgitada raha roll makromajanduses ja anda

kokkuvõtlik ülevaade Eesti raha loomisest ja rahapoliitikast.

Kursusetöö esimeses peatükis

püütakse uurida erinevate koolkondade poolt käsitletud raha

ülekandemehhanismi – raha pakkumise ja majandusliku aktiivsuse

muutuste vahelise seose – kohta käivaid eriseisukohti. Samuti

mõtiskletakse kvaliteetse raha tunnuste ja raha erinevate

funktsioonide üle.

Teises peatükis on tähelepanu

koondatud Eesti oma raha loomisele, Valuutakomitee seostele Eesti

rahasüsteemiga ja Eesti Pangale kui Eesti Vabariigis keskpanga

funktsioone täitvale institutsioonile.

Kolmandas peatükis antakse

lühiülevaade rahapoliitika eesmärkidest, instrumentidest ja Eesti

rahapoliitikast aastatel 1998-2000.

1. RAHA ROLL MAKROMAJANDUSES

1.1 Erinevate koolkondade käsitlus rahast

Enamik

Keynesi -eelseid majandusteadlasi uskus, et raha omatakse üksnes ühel

põhju-sel:

ostude tegemiseks

jooksval perioodil. Sellist raha

omamise motiivi nimetatakse äritehingute nõudluseks. Keynes

lisas kaks lisapõhjust raha omamiseks. Ettevaatusmotiiv

viitab soovile omada raha ajutiste finantsiliste hädaolukordade

juhtumitel .

Raha hoidmine on likviidsuseelistuse väljendus (soov hoida oma

varandust kõige likviidsemal kujul).

Raha

ülekandemehhanism on kaasaegse makroökonoomika üks tähtsamaid

osi. Rahandusteadlased väidavad, et raha pakkumine on tähtis

põhjuslik faktor, millel on võimas mõju majanduse igale sektorile.

Teised majandusteadlased pole sellega nõus. Neoklassikalised

majandusteadlased usuvad, et muutused raha pakkumises mõjutavad

ainult inflatsiooni määra, mitte tootmissfääri – idee, mis on

kooskõlas enamiku monetaristide vaadetega pikema perioodi kohta.

Paljud keinslased väidavad, et raha pakkumine on majandusliku

aktiivsuse tulemus mitte aga põhjus. Say seaduse kohaselt toodavad

inimesed kaupu selleks, et vahetada neid teiste kaupade vastu; seega

ühe kauba pakkumine tähendab nõudlust teise kauba järele. Say

seadus on üldise tasakaalu seadus, kuna väidab, et kõigil turgudel

peavad nõudlus ja pakkumine olema võrdsed. Selle versiooniga

seostub aga probleem: see paistab olevat

rakendatav ainult

bartermajanduse suhtes, u-na raha ei ole versiooni lülitatud.

Leon Walras tegi ühe esimestest katsetest lisada raha Say seadusele. Ta

märkas, et raha on seoseks kaupade pakkumise ja nõudmise vahel: kui

inimesed pakuvad kaupu, siis nad nõuavad raha, kui inimesed nõuavad

raha, siis nad pakuvad kaupu ja tööjõudu. Tänapäeval usub enamik

majandusteadlasi, et raha võib mõjutada nii hindu, kui ka

kulutamist. Kui raha pakkumine suureneb, siis mõned inimesed

leiavad, et neil on liiga palju raha võrreldes kaupade ja

väärtpaberitega. Kui nad hakkavad raha kulutama kaupu ostes või

finantsportfelle täiendades, toimuvad majanduses muudatused. Enamik

majandusteadlasi on seisukohal, et raha on olulisel määral

eksogeenne :

Väärtpaberituru transmissioonimehhanism: raha mõjutab majandust ainult protsendimäärade kaudu ega mõjuta üldse, kui majandus on suletud likviidsuse lõksu.

Ebaküps koguse teooria: raha mõjutab ainult hindu, kuna ringluskiirus ja sissetulek on eeldatavasti konstantsed.

Kaasaegse koguse teooria: raha võib mõjutada nii hindu kui ka toodangut lühema aja vältel, kuid ainult hindu pikema aja vältel.

Friedmani teooria: raha nõudlus on valikute hulk ja muutused raha pakkumises võivad omada suurt mõju kulutamise komponentidele.

Raha ja majanduse vaheline

seos on kompleksne ja raha võib mõjutada majandust pika ja muutuva

ajalise nihkega. Ehkki koguse teooria ja eksogeense raha pakkumise

eeldus paistab olevat vastavuses suure hulga empiiriliste andmetega ,

pole kõik majandusteadlased sellega nõus. Mõnel majandusteadlasel

on rahandusele hoopis vastupidised vaated – raha pakkumine on endogeenne , mitte eksogeenne ja et rahanduspoliitika peaaegu ei

mõjutagi majanduslikku aktiivsust. Endogeense teooria aluseks on

tees, et raha pakkumine on elastne ja vastab majanduse vajadustele.

Kui me lubame raha pakkumisel olla endogeenne, siis muutub

laenuandmise ja raha loomise protsess eriti tähtsaks. Iga kord kui pank nõustub laenu andma, suureneb raha pakkumine, kuid seda teeb ka

võlgnevus. Kui pangad on võimelised ja tahavad krediiti laiendada,

siis võib laieneda äritegevus või võidakse laenata olemasolevate

võlgade ta-sumiseks. Kui pangad krediiti ei suurenda , siis

äritegevuse laienemine on raske või võimatu.

Paljud majandusteadlased

usuvad, et krediidi suurenemine mitte rahamassi kasv, on tähtis

majanduslikuks kasvuks. Raha ja võlgnevuse loomise protsess võib

kaasaja majanduse viia finantsilise ebastabiilsuseni. Kui firmad

võtavad laenuks raha, siis koos lubadusega see tagasi maksta, kuid

ainult lootuses tulevikus teenida piisavalt, et laen tagasi maksta.

Äri läbikukkumine tähendab, et laenu ei saa tagasi maksta ja

panga-süsteem saab samuti löögi, mis viibki ebastabiilsusele.

Enamik majandusteadlasi usub,

et raha on tähtis poliitikat muutev vahend, ainult üksikud on nõus

Keynesi vana väitega, et raha või rahanduspoliitika on vähetähtis.

Teiseks, enamik majandusteadlasi usub, et raha pakkumine on küllalt

elastne, tegemaks raha pakkumise kontrollimise erakordselt raskeks.

Lõpuks,

ainult üksikud majandusteadlased toetavad vana monetaristlikku raha

pakkumise konstantse kasvu määra ideed kui ideaalset

rahanduspoliitikat, kuigi nii mõnigi leiab, et see on

rahanduspoliitika käsitlemise parim praktiline viis. Siiski hakkab

pealtnäha ühtsete seisukohtade raames rahanduse küsimusi puudutav

majanduslik mõte pöörduma. Paljud poliitikud peavad vajalikuks

hoolikalt jälgida mõningaid asju – majanduslikku kasvu,

inflatsiooni, tööpuudust, maksebilanssi jne – ja muuta vastavalt

rahanduse eesmärke ( Brown , 1997, lk. 216-220, 230-243).

1.2. Kvaliteetne raha

Rahaks võib olla ja on ka olnud praktiliselt ükskõik milline

objekt, mis käibib üldtunnustatud maksevahendina kaupade ja

teenuste eest tasumisel ning maksude maksmisel ehk raha on

üldtunnustatud makse- ja vahetusvahend. Üldiseid tunnuseid:

üldine aktsepteeritavus,

tunnustus,

3) kulumiskindlus,

4) püsivus,

5) jagatavus,

6) homogeensus ,

7) kantavus,

8) suhteliselt stabiilne pakkumine ja optimaalne nappus,

9) haruldus,

10) suhteliselt raske järeletegemine, võltsimine.

Kvaliteetne raha on selline

raha , mis suudab realiseerida kõige paremini oma ideed (olemust).

Oma olemust viib raha ellu temale asetatud ülesannete täitmise

kaudu. Seega, mida paremini raha oma ülesannetega (funktsioonidega)

toime tuleb, seda kvaliteetsem ta on. Turu arenedes muutuvad ka raha

kvaliteedile esitatavad nõuded.

Raha kvaliteet sõltub

üldiselt ka rahast endast (tagatised, hulk ringluses, tunnustatus jms.), vastavusest turu arengutasemele (ootustele), rahaomanike

vajadustele, rahapoliitika kvaliteetsusest. Raha sisemised

kvaliteedinõuded on ühest küljest seotud osadeks jaotatavusega, et

ta võimaldaks ka oste (maksmisi) soovi kohaselt otsida. Ostude

vahetusväärtuste suure ampluaa tõttu on tarvis hoida ringluses nii

suure kui ka väikese nominaalväärtusega rahatähti.

Eestis on rahareformijärgsel

perioodil märgatavalt kasvanud suuremate kupüüride kasutus. Muude

põhjuste kõrval on see hindade üleüldise tõusu kaudseks

indikaatoriks. Sularaha struktuuri probleemid langevad ära uuemate

rahaliikide, nagu arveldusraha ja elektrooniline raha, puhul. See on

üks olulisemaid põhjusi, miks suuremate ostude korral kasutataksegi

põhiliselt neid.

Praeguste rahaliikide puhul

muutub üha aktuaalsemaks nende võltsimiskindluse probleem.

Paberraha, arveldusraha ja elektroonilise raha kasutamisel on

võltsimiskindlus eriti tähtis valuuta kvaliteedi komponent , sest

raha valmistamise (emiteerimise) kulu on vahetusväärtusest sadu ja

tuhandeid kordi väiksem. Peale hea jaotatavuse ja ehtsuse

kontrollitavuse on raha kvaliteedi näitajateks ka hea säilivus

(kulumiskindlus, temperatuuri- ja niiskuseresistentsus), sobiv kaal

ja mõõtmed, hõlbus äratuntavus jm. Suurem osa rahale esitatud

kvaliteedinõuetest pole püsivad, vaid muutuvad. Kvaliteetsem on see

raha, mis võtab paremini arvesse ja suudab täita turu nõudeid.

Arenenuma

turu puhul on makrotasandilt vaadatuna kvaliteetsem eeskätt see

raha, mille emiteerimine tuleb ühiskonnale odavam. Sellele

odavnemise tendentsile töötavad pidevalt vastu nii turgude ajutised ebastabiilsusperioodid kui ka rahavõltsijate tegevus, mistõttu

liikumine odavuse suunas ei ole sugugi sirgjooneline, vaid aeglane ja

tagasilöökidega. Teiseks uueks kvaliteedinõudeks, mida turgude

areng raha ette püstitab, on liikumiskiirus . Esiturgudel tõi omanik

ise raha vahetuspaika ja see liikus sama kiiresti kui tema isand. Ei

olnud sugugi oluline, et raha jõuaks hommikul omanikust varem

kauplemiskohale. Nüüd, kus raha liigub põhiliselt rahakanalites

lahus omanikest ja kaubad omakorda lahus ostjatest-müüjatest, on

eriti tähtis raha hea liikumisvõime. Uuemad, suurema

liikumiskiirusega rahad on ka ohutumad. Suurem liikumiskiirus

vähendab ka tehingutega kaasnevaid raha teelolekuajal tekkida

võivaid inflatsioonikahjusid. Et rahal on mitu liiki ja

säilitusrežiimi, on raha kvaliteedis tõusnud olulisele kohale likviidsus . Likviidsemat raha saab kiiremini rahaomaniku suva

kohaselt kasutada.

R

aha on turul kauba teener. Kui turul hakkab kaubavoogudes

ilmnema häireid, siis ei suuda ühtki liiki raha ideaalselt oma

ülesandeid täita. Et leevendada turu aegajalt esinevate

ebastabiilsusperioodide häirivat mõju rahale, püüavad valitsejad rahapoliitikaga sekkuda raha vahetusväärtuse kujunemisse ja

tunnustuse saavutamisse. Rahapoliitika puhul tuleb mainida ka seda,

et kui samaaegselt ei suudeta kõrvaldad turuhäirete põhjusi, on

rahapoliitiliste jõuvõtete soovitud mõju lühiajaline ja pikemas

perspektiivis tavaliselt taotletule vastupidine .

Teiseks, rahapoliitika ei ole

enam võitlusvõimeline siis, kui riigi rahaasjad on väga korrast

ära: püsiv riigieelarve defitsiit, esmatarbekaupade pikaajaline

pakkumist ületav nõudlus vms.

Kolmandaks , rahapoliitilised

abinõud ei aita tagada raha kõrget kvaliteeti ka siis, kui turg

annab otsustajatele moonutatud signaale. Näiteks kui osa hindu on

külmutatud, kui tollimaksudega on loomulikke hinnasuhteid

moonutatud, kui maksude osa eri toodete hindades on oluliselt erinev

jne.

Järelikult, kõiki majanduse

juhtimisel tehtud vigu ei suudeta rahapoliitikaga korrigeerida ja

siit tulenevalt võiksime järeldada seda, et eriti oskamatult juhitud (kriisis oleva) majanduse korral on võimatu saavutada raha

rahuldavat kvaliteeti. Raha kvaliteedi tähtsamaiks indikaatoriks

tänapäeval näibki olevat kujunenud tema vahetusväärtuse

stabiilsus - inflatsioonikindlus. See on eriti oluline raha pikemaajalisel säilitamisel või väljalaenamisel. Raha

vahetusväärtust närib inflatsioon , mis on põhjustatud peamiselt

rahaomanike hinnangute muutumisest raha vahetusväärtusele (Sõrg

1997, lk.46-53).

1.3. Raha funktsioonid

Raha

funktsioonid on need ühiskondlikud ülesanded, mille täitmist

rahalt oodatakse, milleks ta on võimeline ja mille tõttu ta lõppude

lõpuks leiutatigi. Vahetuse tööriistana aitab raha turul olevatel

hüvistel vahetada omanikku . Raha vahendusel saab fikseerida omaniku

vahetust , kergendada uue omaniku leidmist ja sobitada vahetuse aega

ning mahtu kulutustarvetele vastavamaks. See funktsioon on raha

olemusega kõige vahetumalt seotud ühiskondlik ülesanne. See oligi

raha leiutamise ajendiks ja käib kõigi rahaliikidega kaasas.

Vahetusprotsessi on alati lülitatud ümberjaotuse moment. Ka

makrotasandil on rahal ümberjaotusfunktsioon. Raha ning raharingluse

kulud sellest tuleneva emissioonimaksu kujul kogutakse ümberjaotuse

korras. See on raha enda olemusest tulenev ümberjaotusfunktsioon.

Peale selle kasutavad teisedki raha endi kasuks rikkuse ümberjaotuse

eesmärgil. Seda tehakse riigi tasandil katmaks riigieelarve

defitsiiti või nullides rahareformiga osa inimeste säästudest.

Raha ümberjaotusfunktsioon on arenenud täiuslikkuseni

väärtpaberiturul, kus väärtpaberite hindu kõigutatakse juba

teadlikult, et mängus kaasalöövate naabrite või üldsuse arvel

rikastuda. Vaatamata ümberjaotusfunktsiooni olemasolu

vaieldamatusele, ei tuleks seda siiski liigitada raha peamiste ja

raha olemusest kõige otsesemalt tulenevate funktsioonide hulka. Ta

sobiks rohkem raha kõrvalfunktsioonina esitamiseks , sest (v.a. ajuti

esinev emissioonimaks) tal on kõrvalised eesmärgid. Rahal on

rikkuse säilitamise funktsioon. Igapäevaelus võtavad inimesed seda

vahetult, et raha ise ongi rikkuseks. Rahareformidega kaasnevad

säästude kaotused ja pankrottide tõttu kasutuks paberilipakaks

muutunud aktsiad näitavad aga tagantjärele mõnelegi, kui ekslikud

olid nende arusaamad raha funktsioonist rikkuse säilitajana. Raha

saab säilitada vaid seda rikkust, mis peitub selle raha sees ehk on

tema juurde kuuluv. Raha tõeline väärtus seisneb tema

vahetatavuses hüviste vastu turul ja seetõttu ei säilita raha

mitte rikkust ennast, vaid rikkuse (hüviste) omandamise võimalusi.

Rikkuse omandamise võimalusi säilitavad kõik rahavarud ja kogu

aeg, mitte ainult sel perioodil, mil nad on reservidena hoiustatud.

Kuivõrd rahaomanikke on palju, siis sõltub rahaomaniku

potentsiaalne rikkus ühest küljest sellest, milline suhe on kõikide

rahaomanike rahalisel varandusel turgu läbivate kaubavoogudega.

Lihtsamalt öeldes, kaubamassi

ja rahamassi pariteetsusest. Rikkuse säilitamise funktsioonis on

rahal erisugune suhtumine käiberaha- ja reservrahaomanikesse.

Käiberaha puhul ei jõua inflatsioon hinnataset ja -suhteid

oluliselt muuta, mistõttu siin on rahaomaniku võimalused loodetud

ulatuses oma raha eest hüviseid muretseda üsna head. Seevastu

rahareservide omanike risk on võrratult kõrgem, sest pikemaajalisel

hoidmisel sööb inflatsioon osa raha vahetusväärtust lihtsalt ära,

ehk kui olla täpsem, siis selles ulatuses kasvab raha kiirkasutajate

osa hüviste jaotuses.

Selle

ebaõigluse vastu võitlemiseks kasutavad reservraha omanikud võimalust panna raha kas hoiusena või väärtpaberitena raha teenima . Vähesed sellest muidugi võidavad, kuid rahaomanikud tervikuna kaotavad selle summa võrra, mis abistava käe ulatajate

(pangad, börsid, fondid ) ülalpidamine maksab. Lisandub võimalus,

et need abistajad lähevad pankrotti või osutuvad suliks.

Arvestusühiku

funktsioonis lubab raha oma ostuvõimaluste kohta kalkulatsioone

koostada, võttes aluseks turul olevate kaupade hindu. Et tänapäeval

ei osta inimesed üksnes siseturult, vaid reisivad välismaalegi,

siis vahetuskursi ja hindade taseme alusel reisi sihtpunktis on

võimalik arvutada, kui palju oma maa valuutat tuleb vahetada, et

teekonnal ei tekiks finantsprobleeme. Kuid raha arvestusühikuna

võimaldab kokku arvata ka tegelikku rikkust, mille omanikuks

ollakse. Rikkuse mõõtmine rahas on seetõttu kerge , et raha on

turul kõikidele hüvistele vastanduv vahetusväärtus. Siiski ei ole

rikkuse mõõtmine rahas probleemideta. Raskusi tekitab kinnisvara

õige hinna määramine olenevalt asukohast ja kulumisastmest, veel

müümata kaupade võimaliku hinna määramine, kultuuripärandi, maa

ja muude loodusvarade hindamine jne. Selleks on välja töötatud

vastavad arvestussüsteemid, et need kalkulatsioonid oleksid

enamvähem võrreldavad. Arvestusühiku funktsioonis on raha hakatud

kasutama ka mittemateriaalse arvestuse tarbeks. Alustada võiks

kahjumikasumi väljatoomisega, jätkata saab igasuguste

keskkonnamaksudega ja kahjutasudega , mida kohtu kaudu kasseeritakse

solvajatelt või keelatud info levitajatelt, ning lõpetada võiks

üldtuntud ütlusega, et aeg on raha.

Rahale antakse tihti ka

poliitilisi ülesandeid. Näiteks seovad Maailmapank ja IMF

(Rahvusvaheline Valuutafond) oma laenud kindlate tingimustega. Rahal

on suur tähtsus ka sisepoliitiliste eesmärkide realiseerimisel.

Näiteks kaudsete maksudega maksustamine. Indiviidi tasandil on rahal

peale hüviste omamise väga palju muidki ees-märke. Need sõltuvad

nii inimese elueesmärkidest üldse kui ka tema arusaamisest, mis on

raha ja milliseid ülesandeid indiviid võib sellel panna (Sõrg

1997, lk.87-89; lk.93-104).

2. EESTI RAHA

2.1. Eesti rahareform

Isemajandav

Eesti vajas rahareformiks oma keskpanka, nagu kinnitasid ka

isemajandamise aluste seadus ja IME (Isemajandav Eesti)

koondkontseptsioon. Enne 1987. aastat oli Eesti panganduse ainus

keskus NSV Liidu Riigipanga Eesti Vabariiklik pank. 15. detsembril

1989. aastal võttis ENSV Ülemnõukogu vastu otsuse Eesti Panga

taasrajamise kohta tegevuse algusega 1. jaanuarist 1990. 28.

detsembril võttis Ülem-nõukogu vastu ka pangaseaduse, mis nägi

ette Eesti Panga tegutsemise iseseisva emissioonipangana.

Eesti Pank pidi muutuma arvelduste keskuseks ja peakorraldajaks

Eestis. 28. juunil 1990. aastal tegi Eesti Vabariigi Ülemnõukogu

ülesandeks valitsusele koos Eesti Pangaga esitada 15. novembriks

parlamendile rahareformi konkreetne kontseptsioon ja tegevuskava.

Valitsuse kontseptsiooni peamine ideoloog ja koostaja oli

majandusnõunik Bo Kragh. Rahareformi eesmärgid:

Ringluses oleva rahahulga vähendamine ja inflatsiooni alandamine .

Riigi poolt reguleeritava majanduse asendamine turumajandusega.

Samm riikliku iseseisvuse suunas.

Olulise osa valitsuse kontseptsioonist hõlmas

rahareformi valitsevate ohtude loetelu , millest peaaegu kõik

seondusid NSV Liidu keskvalitsuse tegevusega . Ohtude tõttu tegi Bo

Kragh järelduse, et Eesti ei saa oma tuleviku majanduspoliitikat

kujundades ignoreerida arenguid Venemaal ja terves NSV Liidus. Eesti

Panga reformikontseptsioon oli valitsuse omast detailsem, kuid

pearõhk oli suunatud samadele eesmärkidele, mis valitsuselgi. 1998.

aastal moodustati rahareformi komitee. 1992. aasta jaanuaris kehtis

Eestis ametlikult majanduslik eriolukord, mis ei võimaldanud

rahareformi korraldamist kuigivõrd. 1992. aasta algul oli

rahareformi tehniline ettevalmistamine ideoloogia arengust ees. Ehkki

mõtted selles suunas liikusid, kinnistus idee, et Eesti krooni võiks

siduda Saksa margaga ning võtta kasutusele valuutakomitee põhimõtte

lõplikult alles 1992. aasta aprillis -mais. Majanduse arengu jaoks

üks tähtsamaid küsimusi – krooni kurss – otsustati aga

lõplikult alles paar päeva enne reformi.

Olulisemad rahareformi põhimõtted pandi paika 20. mail Ülemnõukogu

poolt vastu võetud kolme Eesti raha puudutava seadusega. Need olid

Eesti Vabariigi rahaseadus, seadus Eesti krooni tagamise kohta ja

Eesti Vabariigi välisvaluutaseadus.

Eesti krooni tagatus. Eesti kroon (ringluses olev sularaha, raha jooksvatel ja tähtajalistel pangakontode) lastakse käibele tagatuna Eesti Panga kulla ja välisvaluuta reserviga.

Eesti krooni kurss. Eesti krooni ametliku kursi määrab Eesti Pank Saksa marga suhtes. Eesti Pangal ei ole õigust krooni devalveerida. Eesti krooni kursi tehnilise kõikumise piirmäär on 3%.

Eesti krooni vahetatavus. Eesti Pank tagab Eesti Vabariigi territooriumil klientide jooksvate vajaduste rahuldamiseks Eesti krooni vaba vahetatavuse konverteeritavate välisvaluutade vastu Eesti Panga ametliku kursi järgi.

Ringluses oleva raha hulga muutmine. Eesti Pank võib ringluses olevate kroonide hulka muuta ainult vastavalt oma kulla ja konverteeritava välisvaluuta reservi muutumisele.

Oluline osa 1992. aasta Eesti rahareformi ideoloogia arengus oli

Rahvusvahelisel Valuutafondil. 1992. aasta 25. mail sai Eestist

Rahvusvahelise Valuutafondi liige. Saksa mark valiti Eesti krooni

baasvaluutaks kui Euroopa juhtivaid valuutasid. Põhjus oli

lihtsuses, sest Eesti krooni sidumine ühe rahaühikuga on tunduvalt

lihtsam kui ECUga , mille kursi arvestamisel on aluseks kaksteist

valuutat. 20. juunil 1992. Aastal kinnitati Eesti Panga käsikirjaga

otsus kehtestada Eesti krooni kursiks 0,125 Saksa marka ehk 1 Saksa

mark võrdsustati 8 Eesti krooniga . Fikseeritud kursi kinnitas parlament . Rahareformi käigus devalveeriti kroon oluliselt üle,

s.t. et Eesti krooni kurss määrati tegelikult allapool tema

reaalset väärtust. Selle eesmärgiks oli soodustada eksporti ja

takistada importi, sest Eestil puudus muu turukaitse . Import muutus

kalliks, kallid ressursid sunnivad kokkuhoiule. Eksporttoodangu

odavnemisel suurenes Eesti tootjate konkurentsivõime välismaal ja

ekspordi kasvu kaudu suureneks valuuta sissevool Eestisse.

20. juunist – 22. juunini 1992. aastal toimus

Eesti Vabariigi rahareform. Eesti rahareformi korraldamise otsesed

kulud olid 44,987 miljonit krooni, millest lõviosa – 42,661

miljonit moodustas kroonide trükkimine nii Ameerikas kui Inglismaal.

Tagantjärele peeti nii kodu- kui välismaal Eesti rahareformi

üldiselt õnnestunuks, kuid sellele vaatamata puhkes pärast reformi

mitmeid diskussioone ühe või teise majandusliku või poliitilise

otsuse õigsuse üle. Rahareformi tehnilist läbiviimist ei

kritiseerinud peaaegu keegi, küll aga sattusid rünnaku alla

šokireformide vajalikkus, üledevalveeritud kroon ning fikseeritud

kursi ja valuutakomitee nõrgad küljed (Kelder 1997, lk. 61-67,

101-112).

2.2 Valuutakomitee seosed Eesti rahasüsteemiga

Eesti rahasüsteem rajaneb

tänaseni valuutakomitee põhimõtetele, mille kolm kindlat

põhitunnust on: fikseeritud vahetuskurss ankurvaluuta suhtes,

keskpanga poolt ringlusesse lastud raha ( baasraha ) täielik tagatus

vabalt konverteeritava välisrahaga ja valuuta täielikult vaba

vahetatavus nii jooksev - kui kapitalikonto tehingutes.

Põhi-tingimustest tuleneb veel mitmeid täiendavaid nõudeid,

sealhulgas tasakaalustatud eel-arve ja reservide olemasolu, mis

võivad realiseeruda mitmel erineval viisil. Eesmärgiks on :

Tagada fikseeritud kursile kindel “ankur”;

Välistada võimalus sisemise emissioonimehhanismi kaudu inflatsiooni ergutada;

Luua kattevara lisareserv maailmaturul toimuvatele kursimuutustele reageerimiseks jm võimalike manöövrite läbiviimiseks;

Tagada põhjendatud vajaduse korral võimalus autoriteetse rahvusvahelise organi kaudu garanteeritud tugilaenu saada;

Tagada keskpangale seadusandluse, normatiivaktide jt meetmete kaudu võimalused raha- ning krediiditurgu korrastada ja reguleerida.

Valuutakomitee põhimõtete kasutamist loetakse õigustatuks: avatud

majandusega väikeriigis, kus valuutakursiga manööverdamine ja

interventsiooni kasutamine majandusliku instrumendina on praktiliselt

tähtsusetu; kui fikseeritud kurss võimaldab kujundada ankru

süsteemi stabiilsuse tagamiseks; usalduse taastamisel end

kompromiteerinud rahasüsteemi vastu.

Rahareformist

alates on valuutakomitee põhimõtted Eesti rahasüsteemi alusena end

igati õigustanud. Eesti rahasüsteem on stabiilsena vastu pidanud

nii spekulatiivsetele rünnakutele kui ülemaailmsele raha- ja

börsikriisile, kroon mitte ei erguta, vaid ohjeldab üldist

hinnatõusu. Eesti rahasüsteemil on maailmas senituntutega võrreldes

mõned erinevused. Nimelt ei tunne maailm üldjuhtumil süsteemi, kus

valuutakomitee kõrval eksisteerib ka keskpank . Õigemini, kus

keskpank viibki läbi valuutakomitee rahapoliitikat. Tavapärase

valuutakomitee puhul on muud keskpanga ülesanded, näiteks

pangajärelvalve jmt ära jaotatud kas valitsus- või muude

avalikõigulike institutsioonide vahel.

Eestis

valvab kekspank nii valuutakomitee toime üle kui täidab ka paljusid

kekspanga traditsioonilisi ülesandeid. Eripäraks on ka see, et

valuutakomitee tingimustes lasub ebastabiilsuse suhtes tundliku

finantssüsteemi järelevalve raskuspunkt keskpangal. Et

valuutakomiteel põhineva rahasüsteemi nn Eesti varianti ellu viia

ja kindlustada, tuli rahareformi ettevalmistamise käigus luua

selleks seadusandlik baas. Just seadus eesti krooni tagamisest

kinnistab valuutakomitee põhimõtte Eesti rahasüsteemis ning seab

ranged piirangud rahasüsteemi muutmisele nii keskpanga , valitsuse

kui parlamendi poolt. Seadus Eesti krooni tagamisest fikseerib seotud

vahetuskursi valitud ankurvaluuta suhtes, välistab krooni

devalveerimise hetketujude mõjul ja seab keskpangale

emissioonipiirangud – kroone tohib emiteerida ainult vastavalt

kattevara suurenemisele (Hagelberg, Pollisinski 1999, lk. 38-39).

Ühinemine

Euroopa Liiduga puudutab otseselt ka Eesti Panka. Eesti Panga

töövaldkonda Eesti lähenemisel Euroopa Liidule puudutab eelkõige

Euroopa Majandus- ja Raha-liidu teine pool – rahaliit . Lühidalt

öeldes tähendab see ühisraha sisseviimist ja ühtset

rahapoliitikat, esialgu küll meiepoolset ettevalmistust selleks

(Hagelberg, Pollisinski 1999, lk. 58).

Euroopa rahaliiduga ühinemine

on meie lõppeesmärk. See tähendab teatud väga rangetest

piirajatest kinnipidamist, mille hulgas on hinnaindeksi kasv ja

eelarve puudujääk. See, kas meid peetakse eurorahaga ühinemiseks

kõlbulikuks, sõltub eurotsooni riikide ühisarvamusest. Meie

hindade struktuur erineb oluliselt naabermaade omast ja kui tahame

kiiremat majanduskasvu, siis kaasneb sellega hindade struktuuri

muutmine, millega omakorda kaasneb hinnaindeksi kasv. Ja kui me jõuga

hoiame tagasi majanduskasvuga meil kaasnevat hinnatõusu, hoiame

jõuga tagasi ka elanikkonna tulude kasvu. Missugused võiksid olla

praktilised ettevõtmised, et rahapoliitika vallas rohkem sulanduda

Euroopa Liitu.

Esiteks võiksime hindu hakata

paralleelselt eurodes kirjeldama.

Teiseks, suuremate lepingute

sõlmimisel võib senisest laiemalt kasutusele võtta eurotingimuse –

lepingu sidumise euroga.

Kolmandaks võiks võtta euro

kasutusele kõrvuti krooniga riiklikul tasandil” (Kallas, Äripäev.

2000, lk. 31).

Euro käibeletulek loob nii Eestile kui ka Euroopa Liidule endale

uusi võimalusi ja riske. Positiivne stsenaariumi käivitumine pärast

euro käibeletulekut tähendab seda, et: eelarvepoliitika hoitakse

eurotsoonis kontrolli all ja sellest tulenevalt on

inflatsiooniootused alla surutud; intressimäärad toetavad tegelikku

majanduskasvu; euro ja Ameerika dollari vahetus-kurss on stabiilne

ning Euroopa Liit ja eurotsoon viivad ellu sellist

majanduspoliitikat, mis tõstab nende konkurentsivõimet ja muudab

eriti tööjõuturu paindlikumaks.

Eesti pangandussüsteemi mõjutavad seoses euro kehtestamisega kolm

põhilist faktorit: 1. aja jooksul suureneb Eesti ettevõtete

juurdepääs euro finantsturgudele ja kasvab nende ettevõtete arv,

kes otsivad sealt otsefinantseerimist;

2. Euroopa pangad tulevad

Eesti turule nii laenuandjate kui ka investoritena;

3, mõlema eelmise arengu tõttu võivad kohalike pankade valdavateks

tegevusaladeks jääda jaepangandus ning väike- ja keskmise

suurusega ettevõtete finantseerimine ehk alad, kus nad kohalikul

turul end paremini tunnevad .

Ent see kõik võib mõjuda ka

vastupidiselt. Kasvav konkurents ning hindade võrreldavus võivad

suurendada investeerimisvõimalusi eurotsoonisiseselt, tõmmates

potentsiaalseid investeeringuid kandidaatriikidest eemale (Hagelberg,

Pollisinski 1999, lk. 60-61). “Mõned Eesti pankurid ja analüütikud

on välisajakirjanduses avaldanud arvamust, et Eesti võib krooni

euroga asendada juba enne Euroopa Liiduga liitumist. Samas märgib

Euroopa Komisjon , et katsed võtta euro kasutusele enne liitumist

võivad olla väga kahjulikud.

Hansapanga

juhatuse esimehe Indrek Neivelti hinnangul viib euro kasutuselevõtt

intressimäärasid alla, muudab meie riigi välisinvestorite jaoks

läbipaistvamaks ning paneb nii mõnegi Eestit märkama. Ühispanga

asepresidendi Janek Mäggi hinnangul ei anna euro kasutuselevõtt

kuigi suurt majanduslikku efekti ja ka intresside langust ei põhjusta

mitte ainult rahasüsteemi stabiilsus vaid ka firmade ja nende

projektide stabiilsus. PriceWaterhouseCoopersi analüütiku Hardo

Pajula hinnangul garanteerib euro kasutusele võtt Eesti ühinemise

Euroopa Liiduga. Eesti Pank ennustab euro käibeletulekut kõige

varem alles aastal 2005, sest Eesti võetakse Euroopa Liitu vastu

kõige varem aastal 2003 ning Eesti peab enne euro kasutuselevõttu

ennast liidus kaks aastat tõestama. Peamiseid probleeme ei valmista

mitte rahaliidu tingimuste täitmine vaid üldise majanduskeskkonna

viimine Euroopa Liidu riikide tasemele .” (Erilaid, Postimees 2000,

lk. 9).

2.3. Eesti Pank

Riikide keskpangad kui omaette institutsioonid on aegade jooksul välja

kujunenud vajadusest reguleerida ja korrastada raharinglust ning

pankadevahelisi laenusuhteid. Kaks kõige tähtsamat keskpanga

funktsiooni on raha pakkumise kontrollimine ning pangasüsteemi

stabiilsuse tagamine. Pangasüsteemi stabiilsuse tagamiseks teostab keskpank pangajärelvalvet ja pangaklientide hoiuste kaitset. Kui

pangajärelvalve on enamikus riikides keskpanga ülesanne, siis

hoiuste kaitse on tihti usaldatud keskpangast eraldi seisva

organisatsiooni hooleks. Rahapoliitika elluviimisel on keskpank valitsusest kas sõltuv või sõltumatu.

Viimastel aastatel on paljud majandusteadlased jõudnud järeldusele,

et mida vähem on keskpangal funktsioone ning mida selgemalt on need piiritletud , seda efektiivsemalt keskpank tegutseb. Keskpanga

sõltumatuse võib jagada poliitiliseks ja majanduslikuks.

Poliitilise sõltumatuse määrab see, mil määral kontrollivad

keskpanga tegevust parlament ja valitsus. Keskpanga majandusliku

sõltumatuse määrab suures osas valitsuslaenude väljaandmise kord

( Zirnask , Liikane 1994, lk.179-184). Nüüdiskeskpanga eritunnused ja

põhifunktsioonid on:

pangatähtede emiteerimise ainuõigus ja raharingluse korraldamine riigis;

ametliku rahakursi kindlaks-määramine;

riigi kulla- ja valuutareservide hoidmine ja kasutamise korraldamine. Enamiku riikide keskpangad on riiklikud, s.o. täielikult riigile kuuluval kapitalil.

Kuid ka teistsuguste omandisuhete korral – segakapital (Jaapan,

Belgia, Austria jt), erakapital (USA Föderaalreservi süsteem,

Itaalia jt) – tegutseb keskpank põhiseaduslikul alusel

eriõigustes, reguleerituna eriseaduste ja –aktidega ning teda ei

saa samastada kommerts-pangaga ega tavalise riigiasutuse või

–ettevõttega.

Riigi keskpank on omaette

põhi-seaduslik institutsioon – sõltumatu ja vastutav . Eesti Pank

asutati 1919. aastal aktsiapangana, mis sel ajal oli tavaline nähtus.

Kuid vajaliku vaba kapitali puudumise tõttu aktsiaid realiseerida ei

õnnestunud ning ainuaktsionäriks jäi vabariigi valitsus, kes

täitis seega ka aktsionäride täiskogu ülesandeid. 1927./28. aasta

pangareformiga säilis aktsia -panga vorm. Kõrgemaks otsustusorganiks

oli aktsionäridest – füüsilistest ja juriidilistest isikutest

koosnev täiskogu. Nüüdisajal on enamik keskpanku, nagu ka praegune

Eesti Pank, riiklikud. Põhiprobleemiks on iseseisvuse aste, mille

üle on terves maailmas aastakümneid vaieldud ja ilmselt vaieldakse

ka edaspidi. Euroopa integratsiooniprotsessid on selles vaidluses

kaalukausid küll rohkem keskpanga suurema iseseisvuse poole

kallutanud.

Tänase Eesti Panga tegevuse

õiguslikud alused määrab 1993. aasta 18. mail Riigikogus vastu

võetud Eesti Panga seadus. Eesti Panga missioon: Eesti Pank on

keskpangana määratud rakendama kõiki tema kasutuses olevaid

meetmeid, tugevdamaks nii siseriiklikku kui ka rahvusvahelist

usaldust Eesti raha ja rahasüsteemi stabiilsuse ja terviklikkuse

vastu. Eesti Panga põhieesmärgid on:

Eesti krooni väärtuse säilitamine ja täisväärtuslikkuse kindlustamine raha funktsioonide täitmisel.

Eesti pangasüsteemi turvalisuse ja stabiilsuse edendamine.

Eesti finantssüsteemi efektiivsuse ja arengu toetamine eelkõige makse- ja arveldussüsteemide osas.

Ühiskonna sularahanõudluse rahuldamine. Traditsioonilisega võrreldes annab keskpanga tegevusele tänapäeval uue mõõtme Euroopa Rahaliidu teke, mis annab rahaliidu liikmesriikide keskpankadele Euroopa Keskpankade Süsteemi kaudu suurema sõltumatuse nende riikide valitsustest.

Eesti Panga õiguslik staatus riigis rajaneb põhimõttel –

keskpank ei vastuta valitsuse kohustuste eest ning valitsus ei

vastuta keskpanga kohustuste eest, seega keskpanga autonoomsusel

valitsusest, ent seaduse raames ja parlamendi kontrolli all

(Hagelberg, Pollisinski 1999, lk. 21-23).

3. EESTI RAHAPOLIITIKA

3.1. Rahapoliitika eesmärgid.

Rahaasutuste

tegevuskeskkonda mõjutab oluliselt riigi rahapoliitika.

Rahapoliitikat viib ellu keskpank. Rahapoliitika ehk

monetaarpoliitika on üks osa riigi majanduspoliitikast. Tema eesmärk

on majanduse ühtlane kasv, hindade stabiilsus, kõrge tööhõive,

makse-bilansi tasakaal jms. Rahapoliitika

üldtunnustatud eesmärk on rahalise stabiilsuse tagamine.

Rahalise stabiilsusena käsitletakse enamasti hinnataseme

stabiilsust, mis sisuliselt näitab ka raha ostujõu säilimist.

Olles küll üks osa riigi majanduspoliitikast, on rahapoliitika teostamine ülejäänud majanduspoliitikast enamasti

institutsionaalselt eraldatud ja tehtud ülesandeks täitevvõimust

(valitsusest) sõltumatule keskpangale (Zirnask, Liikane 1994,

lk.153).

Rahapoliitika nagu mistahes

muu poliitika usaldusväärsust saab eelkõige hinnata lähtuvalt

sellest, kui hästi või halvasti üks või teine poliitika aitab

saavutada püstitatud eesmärke. Rääkides rahapoliitika teostamise

võimalikest eesmärkidest, võib need üldjoontes jaotada kaheks.

Esiteks on rahapoliitika abil võimalik kontrollida ringluses oleva

raha hulka, tagamaks hindade stabiilsus majanduses ning madal

inflatsioon. Rahapakkumist mõjutades on võimalik kiirendada või

aeglustada majanduskasvu. Seejuures puudub aga riigil kontroll

valuutakursi kujunemise üle. Teine alternatiiv on püüda kujundada

riigi rahapoliitikat selliselt , et saavutada valuutakursi stabiilsus

mõne teise riigi valuuta suhtes. Seega on rahapoliitika abil

võimalik saavutada üht kahest: kas omada kontrolli ringluses oleva

raha üle või omada kontrolli valuutakursi üle (Tõnisson, Ärielu.

1998, lk.21).

Eesti

rahapoliitika põhialused sõnastati 1992. aasta 20. mail Eesti

rahaseaduse, krooni tagamise seaduse ja välisvaluutaseaduse

vastuvõtmisega Ülemnõukogus. Nende esmane ülesanne oli stabiilse

finantskeskkonna ja üldise usalduse loomine Eesti rahasüsteemi

vastu. Seotud vahetuskursi ja keskpanga emissioonipiirangute range

järgimine aitasid neid eesmärke kiiresti saavutada.

Alates

rahareformist kuni 1996. aastani säilitas Eesti Pank rahapoliitilise

raamistiku suhteliselt homogeensena. !996. aastal toimusid olulised

muutused. Algas Eesti majanduse kiire kasv, mis tõi endaga kaasa ka

maandamist vajavaid riske. Rahaagregaatide kasvutempo oli kõrge,

väliskapitali sissevool jätkus.

1997 aasta lõpu

finantsturgude vapustused Eestis olid siiski nii suured, et pangad

neid päris ilma kaotusteta ei läbinud, kuid rahapoliitika

karmistunud tegevusraamistik hoidis halvima siiski ära (Hagelberg,

Pollisinski 1999, lk. 46-48). Rahapoliitika teostamise lähtekoht

peab olema inimestele arusaadav, lihtsalt jälgitav ja seadustega

kindlalt määratletud. Neist kriteeriumidest lähtudes võib Eesti

rahapoliitikat pidada suhteliselt ideaalilähedaseks, kuna Eesti Pank

fikseerib vahetuskursi iga päev ja teavitab sellest avalikkust.

Eesti ja ka muude riikide rahapoliitika usaldusväärsuse

analüüsimine on keeruline, sest puuduvad üldiselt aktsepteeritud

analüüsimismeetodid. Enim kasutatavad meetodid on sotsioloogilised

uuringud, kahe riigi intressimäärade võrdlus ja intressimäära

koridori meetod. Lisaks sellele annavad rahapoliitika

usaldusväärsusest mingi pildi ka majandusnäitajate trendid.

Eesti

rahapoliitika usaldusväärsus on aja jooksul suurenenud, sest

inimestel on olnud üha rohkem võimalik veenduda rahapoliitika

reeglipärasuses. Samal ajal on väga raske öelda, kas Eesti

rahapoliitikat saab pidada 100% usaldusväärseks (Tõnisson, Ärielu.

1998, lk. 19-21). “Valitsuse ja Eesti Panga majanduspoliitiline

programm on osa majanduse ja rahanduse laiemast plaanimisest, millega

viimasel ajal täitevvõimu tasandil tegeldakse. Nimetan lühidalt

programmi rahapoliitilised põhiseisukohad. Valuutakomitee ja

fikseeritud vahetuskursi poliitika jääb rahapoliitika aluseks kuni

ühinemiseni Euroopa Rahaliiduga. Rahasüsteemi stabiilsusele ja

kindlusele annab palju juurde valitsuse adekvaatne tegevus, eeskätt

kindlakäeline konservatiivse eelarvepoliitika jätkamine.” (Kraft,

Eesti Panga Bülletään. 2000, lk.9-10).

3.2. Rahapoliitika instrumendid

Rahapoliitika

teostamiseks kasutatavad vahendid on keskpanganduses olnud

suhteliselt mitmekesised. Enamiku tänapäeva keskpankade peamiseks

rahapoliitika teostamise vahendiks on saanud avaturuoperatsioonid .

Erinevalt enamikust keskpankadest kasutab Eesti Pank, tulenevalt

valuutakomiteele tuginevast rahasüsteemist, oma rahapoliitika

teostamise peamise vahendina otsest osalemist valuutaturul. Samas ei

tähenda see seda, nagu oleks teiste rahapoliitika instrumentide

kasutamine Eesti Panga jaoks täiesti võõras või välistatud.

Rahapoliitika enamlevinud vahendid on avaturuoperatsioonid,

laenu ja hoiuse

püsivõimalused

ning

pankade

kohustuslikud reservid keskpangas.

Avaturuoperatsioonid. Erinevalt püsivõimalustest on

avaturuoperatsioonide puhul aktiivseks ehk tehinguid algatavaks

pooleks keskpank. Vormiliselt teostatakse tavapäraseid väärtpaberite

ostu-, müügi- või repotehingud. Läbi selliste operatsioonide suudab keskpank rahaturu likviidsust muutes ehk lühiajalist raha

kokku ostes või turule paisates üsna efektiivselt juhtida

lühiajaliste intresside kujunemist. Sageli teostavad keskpangad

avaturuoperatsioone ka ainuüksi seepärast, et n.-ö. olla turul ja

siduda pankade likviidsuse juhtimisotsuseid endaga. Viimane tagab

omakorda otseselt rahapoliitika eesmärkide saavutamisele suunatud

operatsioonide lihtsama teostatavuse tulevikus.

Kuna Eesti Panga rahapoliitika teostub peaaegu täies ulatuses

valuutaturul, siis on avaturuoperatsioonide kasutamise vajadus ja otstarbekus äärmiselt piiratud. Ei tohi unustada seda, et rahaturu

intressitase on avatud majanduses suhteliselt üheselt määratud

fikseeritud vahetuskursi enda kaudu. Püsivõimalused. Püsivõimaluste

loomine pankade üleliigse raha lühiajaliseks hoiustamiseks ja ajutiselt puudujäänud summade laenamiseks on keskpankade hulgas üha

enam levinud. Üldiselt aktsepteeritavaks on muutunud põhimõte, et

juhul, kui keskpank on loonud laenuvõimaluse pankade ajutiste

rahavajakute katmiseks, siis peavad pangad maksma turumäärast

kõrgemat intressi ja kindlasti ka tagama sellise laenu mõne

keskpanga poolt eelnevalt aktsepteeritud väärtpaberiga.

Eelkirjeldatud kujul üles ehitatud laenuvõimaluse intress on

automaatselt rahaturu intressitaseme ülempiir, kuna pankadel pole

otstarbekas laenata üksteiselt raha kallimalt, kui on võimalik

laenata keskpangalt.

Ajutiselt liigsete vahendite hoiustamisvõimaluse puhul on keskpanga

makstav intress pankadevahelise rahaturu intressimäärast mõnevõrra

madalam. Selline intress on omakorda pankadevahelise rahaturu

intressitaseme alampiir, kuna üksteisele pole otstarbekas laenu anda

odavamalt, kui keskpank maksab raha hoiustamise eest. Püsivõimaluste

intresse muutes saab keskpank suunata rahaturu intresside

paiknemisvahemikku. Mõlemad püsivõimalused, laenamisvõimalus

otseselt, hoiustamisvõimalus kaudsemalt , vähendavad maksesüsteemi

riske ja on seepärast rahapoliitikale olulised.

Eesti Pank on alates 1996. aasta teisest poolest

ka oma rahapoliitikas kasutusele võtnud hoiustamise püsivõimaluse.

Kuna fikseeritud vahetuskursist tulenevalt ei saa Eesti kroonil olla

päris omatahtsi kujunevat lühiajalist intressimäära, siis on

Eesti Panga poolt pankade arveldusarvete vabale ehk kohustuslikke reserve ületavale jäägile makstav intress seotud Saksa Liidupanga

diskontomääraga. Hoiustamise püsivõimaluse kasutamise eesmärk on

ennekõike vähendada maksesüsteemi riske ja vähemal määral ka

stabiliseerida rahaturu intresse. Sisuliselt kasutab Eesti Pank oma

rahapoliitikas ka laenamise püsivõimalust, kuigi selle vajadus ja

mastaabid on mitme asjaolu tõttu piiratud.

Praegu on pankadel võimalik muude abinõude hulgas oma ajutiste

likviidsuspuudujääkide kõrvaldamiseks kasutada ennetähtaegseid

tagasimüügi- ja repotehinguid. Kohustuslikud reservid.

Kohustuslikud reservid kujutavad endast pankade kohustust hoida

keskpangas teatud osa oma klientidelt vastu võetud hoiustest ja

kohati ka muudest kaasatud vahenditest. Eeldusel , et reservide nõutav

tase tuleb saavutada mingi perioodi keskmisena või et neid saab

mõnel muul viisil vajaduse korral kasutada maksete teostamiseks, on

kohustuslike reservide abil võimalik stabiliseerida rahaturu

intressitaset ja vähendada likviidsusriski pankadevahelistes

arveldustes. Kohustuslike reservide kasutamisvõimalus maksete

teostamisel vähendab pankadevahelise rahaturu intressitaseme

sõltuvust paratamatutest ebakorrapärasustest igapäevaste maksete mahus . Samuti on need täiendavaks puhvriks pankade ajutiste

likviidsusvajakute kõrvaldamisel.

Sageli on kohustuslike reservide ülesandeks ka baasrahanõudluse

mõningase stabiilsuse tagamine, mis omakorda võimaldab

efektiivsemalt rakendada teisi seotud rahapoliitika vahendeid. Eesti

Pank näeb kohustuslike reservide rolli eelkõige maksesüsteemi

riskide vähendamises ja rahaturu intresside stabiliseerimises. Eesti

krediidiasutustele viidi kohustuslike reservide nõude täitmise

arvestus ühe kuu keskmisele üle alates 1996. aasta 1. juulist

(Eesti Pank, http://www.ee//epbe/rahapol/1996/1.html ).

3.3. Eesti rahapoliitiline ülevaade 1998-2000

Väliskapitalivood

- väliskeskkonna ebasoodsale arengule vaatamata ei toimunud 1998.

aastal Eestist kapitali väljavoolu. Väliskapitali sissevool

pidurdus aga oluliselt.

Kui

1997. aastal kujunes kapitali netosissevooluks 11 mld krooni, siis

1998. aastal esialgsel hinnangul umbes 7 mld krooni. Tervikuna võiks

1998. aasta arengutendentse iseloomustada kui rahanõudluse

kohanemist vähenenud välisfinantseerimisega. Kapitalivoogude

struktuuris tähendas see olulist nihet võlainstrumentidelt

otseinvesteeringutele, v.a pan- kade lühiajaliste kohustuste

refinantseerimine.

Rahaagregaadid

- varasemast tagasihoidlikum välisraha sissevool, reaalmajanduse kasvutempo

pidurdumine ja finantslõhenemine aeglustasid 1998. aastal

rahaagregaatide kasvu.

Alates suvest aeglustus rahapakkumise kasv järsult ning lisaks

väliskeskkonnast ja reaalsektori arengust tingitud tegureile langesid juunis rahapakkumisest välja pankrotistunud Eesti Maapanga

ja oktoobris moratooriumi all oleva ERA Panga ja pankrotistunud EVEA

Panga klientide hoiused. 1998. aasta II kvartalis alanud järsk

rahaagregaatide kasvutempo langus stabiliseerus IV kvartalis.

Olulised muutused toimusid 1998. aastal laiema rahapakkumise

struktuuris.

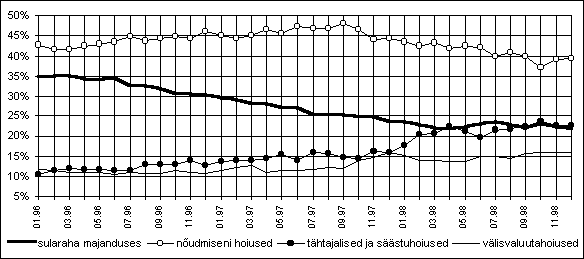

(vt. joonis1.).

Joonis 1. Rahaagregaatide muutus

1998. aastaks (Eesti Pank, http://www.ee/epbe/1998/ est/4.html).

1998. aasta II

poolaastal oli valuutahoiuste osatähtsuse tõus osaliselt

struktuursete nihete tagajärg, võimendudes hoiuste üldmahu

tagasihoidliku kasvu tõttu. Eraisikute puhul võis siiski täheldada

välisvaluutahoiuste stabiilset kasvu kogu aasta jooksul: eelnenud aasta lõpu 12%lt 1998. aasta lõpuks 19%ni kõigist eraisikute

hoiustest. Ettevõtete puhul on välisvaluutahoiuste osatähtsus

olnud alati suurem ning ebastabiilsem ja sõltunud paljuski nende

välismajandustegevusest.

Likviidsus ja rahaturg - II

poolaastal mõjutas pangandussektori likviidsuspositsiooni

ressursside poolelt tavapärasest tagasihoidlikum väliskapitali

kaasamine ja kevadel alanud rahaagregaatide kasvutempo aeglustumine.

Augustist novembrini vähenes

karmistunud monetaarkeskkonna ning Venemaa kriisi kaasmõjude tõttu

pankade likviidsete varade osatähtsus bilansis. Vaatamata sellele

olid pankade likviidsuspuhvrid 1998. aasta II poolaastal keskmiselt

suuremad kui 1997. aasta oktoobrikuu likviidsuskriisi ajal. Kui 1998.

aasta kolmes esimeses kvartalis kasutasid pangad hoiustamise

püsivõimalust, siis IV kvartalis pankade arvelduskonto kuu keskmine saldo Eesti Pangas alanes , jäädes esmakordselt pikemaks ajaks

lisalikviidsusnõude tasemele (Eesti Pank, http://www.ee/epbe/rahapol/1998II/1.html ).

1999. aasta teisel poolel

süvenes veendumus, et arenevate turgude finantskriisid on möödunud,

samuti paranesid väljavaated majanduskasvu elavnemiseks Euroopas.

Valuutakomitee süsteem on tõestanud oma vastupanuvõimet

välisšokkidele ja taganud Eesti rahapoliitika usaldusväärsuse

ning stabiilsuse. Sellele viitab näiteks kapitali sisse-voolu

säilimine kogu kriisijärgsel perioodil, sh ka 1999. aasta sügisel.

Tulevikutehingute turul ei ole märgata mingit aktiivsust, mis on

tõlgendatav välissurvete täieliku puudumisega.

Aasta esimesel poolel

alanud monetaarkeskkonna paranemine jätkus ka sügisel. Arvestades

rahapakkumise kasvutemposid, võib seda praegu isegi pigem

ekspansiivseks lugeda. Rahamassi eeliskasvu ei saa aga samal ajal

pidada tasakaalustamatuse tunnuseks. Selle taga on jätkuv kapitali

sissevool, panganduse usaldusväärsust tõendav hoiuste kasv ja

majandusaktiivsuse taastumine.

Samuti võib nüüdseks väita, et II kvartalis

alanud rahamassi kasvutempo tõus oli majanduskasvu taastumist

ennetav indikaator. Rahaagregaatide kasvutempo ületas I poolaastal

valitsenud majanduskeskkonna tingimustes prognoositu. Kuigi ka

esimese poolaasta rahapoliitilises ülevaates on mainitud , et

rahapakkumise kiire kasv kapitali tagasihoidliku sissevoolu ja aeglase finantssüvenemise tingimustes viitab ühtlasi majanduse

elavnemisele, ei toetanud reaalsektori statistika veel eriti kindlalt

seda argumenti. Võrreldes 1998. a novembriga oli laiem

rahapakkumine 1999. aasta

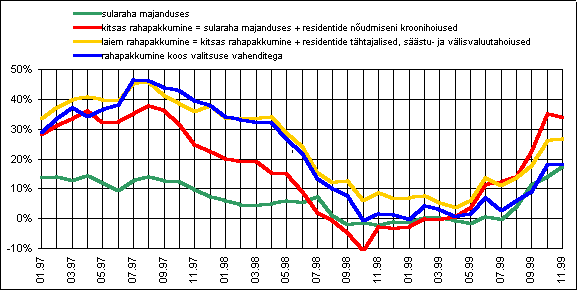

samaks ajaks kasvanud 27% (vt joonis 2.).

Joonis 2. Rahaagregaatide

muutus 1999. aastaks (Eesti Pank, http://www.ee/epbe/raha-pol/ 1999II/4.html).

Valitsussektori

nõrga eelarvelise seisu tõttu oli laiem

rahapakkumine koos valitsuse vahenditega

suurenenud 18%. Tuleb siiski arvestada, et alates oktoobrist mõjutab

hoiuste kasvutempot ka asjaolu, et võrdlustase (1998. a sama aeg)

oli madal. Sügiseste pangandusprobleemide tagajärjel langesid ju

1998. a oktoobris statistikast välja ERA Panga ja EVEA Panga

hoiused. Siiski

on ilmne, et kogu 1999. a vältel, eriti aga alates varasuvest, on

rahapakkumise kasvu lisaks statistilistele teguritele toetanud nii

majandusaktiivsuse tõus, kapitali jätkuv sissevool kui ka säästmise

suurenemine (Eesti Pank, http://www.ee/epbe/rahapol/1999II/1.html ).

2000.a.

1999.

a IV kvartalis jätkus suuremat osa aastast iseloomustanud

monetaarkeskkonna paranemine. Suurenes väliskapitali, sh

otseinvesteeringute sissevool.

Aasta jooksul avaldas finantskonto saldole tugevat mõju pangandus -

ja valitsussektori vahendite liikumine: esimesel poolaastal

moodustati suuri välisreserve, millest osa aasta lõpus kodumaale toodi. Sisemaiste säästude ja investeeringute negatiivse vahe

kahanemise tõttu oli välisfinantseerimise vajadus väiksem kui

varasemail aastail.

Vaatamata

langusfaasi läbimisele suurenes finantssüvenemine: residentide hoiuste jääk Eesti pankades kasvas aasta jooksul 25%lt

29%ni SKP suhtes. Peamiselt oli tegu kodumajapidamiste säästu

kasvuga.

2000.

aasta jaanuaris rahaagregaatide kasv aeglustus.

Võrreldes 1999. a jaanuariga oli laiem rahapakkumine suurenenud

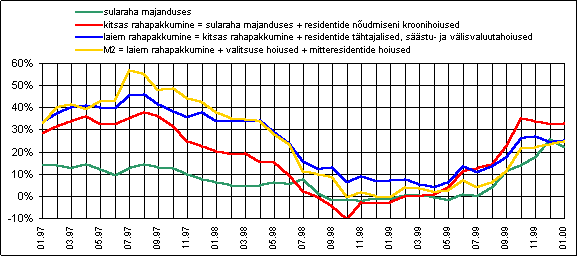

25,3% (vt joonis 3.).

Joonis 3. Rahaagregaatide

muutus 2000. aasta jaanuariks (Eesti Pank, http://www,ee/ep be/rahapol/2000_03/4.html).

Neljandas

kvartalis ja ka 2000. aasta alguses mõjutas rahaagregaatide aastase

kasvu statistilist poolt ka eelmise aasta madal baas, kuna 1998.

aasta oktoobris olid pangandus-probleemide tagajärjel statistikast

välja langenud ERA Panga ja EVEA Panga hoiused. Laiema

rahapakkumise struktuur pole alates 1999. a teisest poolest oluliselt

muutunud .

Detsembris-jaanuaris suurenes ajutiselt vaid

sularaha osatähtsus, mis oli tingitud nii sesoonsusest kui

tõenäoliselt ka aasta 2000 võimalike probleemide kartusest.

Tähtajaliste hoiuste maht ja käive kasvasid IV kvartalis ning 2000.

aasta alguses küll märgatavalt, kuid siiski samas tempos hoiuste

üldise mahu kasvuga. Likviidsus ja rahaturg. Vaatamata

langusfaasi läbimisele suurenes finantssüvenemine:

residentide hoiuste jääk Eesti pankades kasvas aasta jooksul 25%lt

29%ni SKP suhtes. Peamiselt oli tegu kodumajapidamiste säästu

kasvuga.

Pangad arvestasid aasta lõpu

poole aastatuhande vahetusega seotud võimalike riskidega ning

järgisid konservatiivset likviidsusjuhtimist. Seda kinnitab ka krediidiasutuste arvelduskontode saldo - detsembris hoidis enamik

panku oma vahendeid Eesti Pangas nõutava taseme piirimail. Teine osa

krediidiasutusi eelistas seevastu hoida detsembri alguses kuu

keskmisena nõutavast tasemest väiksemat arvelduskonto saldot, et

siis kuu lõpu ja aastavahetuse paiku märgatavalt kasvatada

kroonipuhvreid. Detsembris liikus raha mitteresidentsetest

krediidiasutustest ning väärtpaberiportfellist keskpanka.

Väliskapitalivood.

1999. a IV kvartali lõpp tõi kapitalivooge kajastavasse

statistikasse järjekordse lühiajalise hüppe. See oli tingitud

kommertspankade likviidsusjuhtimisest aastatuhande vahetuse eel, mil

detsembri lõpuks loodi välisreservide arvel suuri

likviidsuspuhvreid võimaliku krooninõudluse kasvu rahuldamiseks.

Maksebilansi

reservide kontol kajastuv Eesti Panga välisvaluuta brutoreserv

suurenes 1999. a jooksul ligikaudu 2,2 miljardi krooni võrra. Kuid,

nagu juba mainitud, võib suurt osa IV kvartali 1,8 miljardi

kroonisest kasvust pidada siiski väga lühiajaliseks (Eesti Pank, http://www.ee/epbe/ rahapol/2000_03/1.html).

KOKKUVÕTE

Käesolevas

kursusetöös on uuritud raha seotust majandussüsteemiga Eesti raha

ja rahapoliitika kaudu.

Erinevate koolkondade

käsitluste põhjal võib rahateooriaid üldistatult jaotada

eksogeense ja endogeense raha teooriateks. Eksogeense raha teooriad

väidavad, et keskpangal on täielik kontroll raha pakkumise üle,

s.t. ringluses oleva raha hulga üle. Endogeense raha teooriad

seevastu on seisukohal, et raha pakkumise muutusi põhjustavad

majandusliku aktiivsuse muutused ning keskpanga mõju siin on tühine.

Rahal on mitmesuguseid

erinevaid funktsioone ja kvaliteetne raha on selline raha, mis suudab

kõige paremini realiseerida oma ideed. Seega, mida paremini raha oma

ülesannetega (funktsioonidega) toime tuleb, seda kvaliteetsem ta on.

Eesti

rahareformi kontseptsiooni loomisel otsustati siduda Eesti kroon

Saksa margaga kuna Saksa mark oli tollel ajal Euroopa juhtivaid

valuutasid. Eesti rahasüsteemi seosed Valuutakomiteega on mõneti

erilised, eelkõige seetõttu, et eesti kroon lastakse käibele

täielikult tagatuna Eesti Panga kulla ja välisvaluuta reserviga.

Eesti rahapoliitika

usaldusväärsus on aja jooksul suurenenud, sest inimestel on olnud

üha rohkem võimalik veenduda rahapoliitika reeglipärasuses. Samas

on Eesti ja ka muude riikide rahapoliitika usaldusväärsuse

analüüsimine keeruline, sest puuduvad üldiselt aktsepteeritud

analüüsimismeetodid.

KASUTATUD KIRJANDUS

Brown,

S.,

Makroökonoomika baasteooria. Tallinn: Külim, 1997, 480 lk.

Eesti

Pank.

[htttp.//www.ee/epbe/et/rahapoliitika.html].

23. mai 2000.

Eesti Pank. Eesti Panga

Bülletään, nr.1 2000, lk. 9-10.

Eesti Pank. Rahapoliitikast ja

inflatsioonist. [ http://www.ee/epbe/rahapol/1996].27.ma i 2000.

Erilaid,

E.

Arutelu Eesti erinevate eurostsenaariumide üle. Postimees, 10. märts

2000, lk. 9.

Hagelberg,

R.,

Pollisinski,

K.

Eesti Pank 1939-1999. Tallinn: Tallinna Raamatutrükikoda, 1999, 151

lk.

Kallas,

S.

Euro kasutusele krooni kõrvale. Äripäev, 24. aprill 2000, lk.31.

Sõrg,

M.

Tartu: Tartu Ülikooli Kirjastus, 1997, 143 lk.

Zirnask,

V., Liikane, K.

Raha, pangad ja finantsturud . I osa, Tallinn: Greif, 1994, 232 lk.

Tõnisson,

V.

Rahapoliitika on saavutanud usaldusväärsuse. Ärielu,1998, nr.4,

lk. 19-21.

MONEY AND MONETARY POLICY IN THE ESTONIAN REPUBLIC.

SUMMARY

The aim of this course - paper is to clarify the role of the money in macro- economics and to give a

concise review of the development of the Estonian money and monetary

policy.

Money is extremely tightly

connected through financial policy to the economy policy and

generally with economic system.

The first chapter is about different money theories, characters of the high quality money and

different money functions .

The

second chapter is focused on the development of the Estonian money

and what kind of relations has International Monetary Fond with the

Estonian money system.

The third chapter gives a

short account of the purposes and instruments of the financial

policy. It also gives some information about the Estonian monetary

policy during 1998-2000.

Different money theories can

be distributed in general on the grounds of schools` different

approach into two groups. Endogenous and exogenous money theories.

The

Estonian financial system has in some respects specific relations

with International Monetary Fond. For example the Estonian kroon will

be put into circulation only if it is backed by gold of the Estonian

Bank and foreign currency reserve.

The authenticity of the

Estonian monetary policy has increased in the course of time, because

people in Estonia have had continually possibility to be convinced in

a regularity of the Estonian monetary policy.

30

Kõik kommentaarid