TALLINNA TEHNIKAÜLIKOOL

Äriplaan

Juhendaja : Juhan

Teder Tallinn 2012

SISUKORD1. ÜLEVAADE/LÜHIKOKKUVÕTE 52. ETTEVÕTTE ÜLDISELOOMUSTUS 52.1 Eellugu, lühiülevaade ettevõtte rajamise taustast 5

2.2 Ettevõtte nimi, aadress ja telefon 6

2.3

Omanikud , osalus põhikapitalis ja häälte arv 6

2.4 Ülevaade ettevõttest ja äritegevusest 6

2.4.1 Asukoht,

tegevusala ja ettevõtte plaanitav suurus 6

2.4.2 Pakutava teenuse kirjeldus ning turu senised arengutendentsid 6

2.5 Miks on äriidee edukas (tugevad ja nõrgad küljed,

konkurentsieelis ) 7

2.6

Olemasolevad ja planeeritavad partnerlussuhted 7

2.7 Tulevikuplaanid: 7

3. MAJANDUSKESKKOND 83.1 Ettevõtlust reguleeriv

seadusandlus 8

3.2 Makromajanduslikud tendentsid - mõjud antud tegevusalale 8

3.3Tegevusala arengutendentside analüüs 8

3.4Ressursside olemasolu 9

3.4.1 Vesi,

kanalisatsioon , jäätmemajandus,

elekter ja sidekommunikatsioonid 9

3.4.2 Transport 9

3.4.3 Tööjõud 9

4. ORGANISATSIOON 94.1 Organisatsiooni struktuur 9

4.2 Võtmepositsioonil olevate inimeste

haridus , teenistuskäik 9

4.3 Konsultantide kasutamine 10

5. TOOTMISPROTSESS 105.1

Hankijad 10

5.1.1 Missugust toorainet, allhanget vajatakse (kogus, kvaliteet) 10

5.1.2 Kes on hankijad, alltöövõtjad? 10

5.1.3

Hankijate asukoht, usaldusväärsus, vastavus esitatud kvaliteedinõuetele. 10

5.1.4 Kulutused tarnetele (transport, laokulud,

maksetingimused ) 10

5.1.6 Hankijate eelised ja puudused. 10

5.2 Tootmistegevus 11

5.2.1 Teenuse kirjeldus ja korraldatus 11

5.2.2 Kes võtab vastu tootmistegevusega

seonduvaid otsuseid 11

5.2.3 Kontori sisseseade 11

5.2.4

Tehnoloogia (

masinad ,

seadmed , hoone) 11

5.2.5 Toote kvaliteet 11

5.2.6 Tarbija nõudlus ja tema ootuste rahuldamine (võrdlev analüüs). 12

5.2.7 Personalile esitatavad nõuded, väljaõpe 12

5.2.8 Teenindusmahu ja kvaliteedi suurendamise võimalused 12

5.2.9 Uudistoodangu juurutamise võimalused 12

5.2.10 Laiendamiseks vajaminevad

investeeringud 13

5.2.11

Kriitilised faktorid , mis võivad mõjutada tootmisprotsessi 13

6. TEENUS 136.1 Teenuse täpne kirjeldus 13

6.2 Toodangu olulised (positiivsed) omadused 13

6.3 Toodangu negatiivsed omadused (meetmed nende kõrvaldamiseks) 13

6.4 Mille poolest toodang erineb analoogidest? 14

6.5 Toote kvaliteet 14

6.6 Tarbija nõudlus ja tema ootuste rahuldamine 14

6.7 Kas planeeritakse uudistoodangu väljalaskmist? (arengukava) 14

7. TURUSTAMINE 147.1 Turunduse strateegia (turunduse juhtimine, turunduse eesmärgid) 14

7.2

Turunduskeskkond 15

7.3 Sihtturgude valik 15

7.4 Teeninduse poliitika 15

7.5

Hinnakujundus 15

7.6

Turustuspoliitika , turustuskanalite ülesehitus, kasutatavad vahendajad ja suhted nendega 16

7.7 Müügitoetuspoliitika 16

7.8

Konkurents (võib esitada võrdlustabeli konkurentidega) 16

8. FINANTSARVESTUSED 178.1 Vajaliku stardikapitali hinnang 17

8.2 Investeeringute allikad 17

8.3 Prognoositav

bilanss (sh avamispäeva seisuga bilanss) 17

8.4 Prognoositav kasumiaruanne. 18

Majandustegevuse käigus tekkivad kulud 188.5

Rahavoog (esimene aasta kuude lõikes). 20

9. RISKIKÄSITLUS 249.1 Nõudluse langus, millest tulenevalt langevad hinnad 24

9.2 Planeeritud müügistrateegia ei toimi 24

9.3 Projekteeritud tootmisvõimsuse saavutamine nõuab rohkem ressursse 24

9.4

Allhanke probleemid (

pankrott , hinnad tõusevad) 24

9.5 Kliendid ei täida lepingukohustusi 24

1. ÜLEVAADE/LÜHIKOKKUVÕTE

Ettevõtjate eesmärk on alustada raamatupidamis- ja

nõustamisteenuste pakkumisega. Sihtklientideks on väiksed

toitlustusettevõtted, kellel ei ole võimalust/vajadust palgata

täiskoormusega

raamatupidajat . Toitlustusettevõtte

raamatupidamine nõuab põhiteadmisi toitlusasutuse eripäradest, mistõttu erineb

teenus tavapärasest raamatupidamisteenusest. Lisaeesmärgiks on

pakkuda toitlustusettevõtetele nõustamist finants- ja

tootmistegevuse osas.

Lühiajalise arengukava (1-3

aastat) eesmärgiks on saavutada äriühingule kindel turuosa.

Pikaajalise arengukava (3 ja

rohkem aastat) eesmärgiks on püsiklientuuri säilitamine ja

ettevõtte laiendamine.

Ettevõtte käivitamiseks vajalik

2500 EUR investeeritakse asutajate poolt põhikapitalina.

Äriplaan on koostatud eesmärgiga

hinnata ettevõtte võimalikke tulusid/

kulusid (sh stardikapitali),

kindlustada esialgu ühele omanikest teatud sissetulek, edaspidise

võimaliku arengu võimalustega teisele omanikule sissetulek

(dividendid).

2. ETTEVÕTTE ÜLDISELOOMUSTUS

2.1 Eellugu,

lühiülevaade ettevõtte rajamise taustast

Ettevõtte rajamine põhineb

asutajate ja kaasatava konsultandi senistele töökogemustele.

Mõlemad

asutajad on olnud seotud sarnase

tegevusega ,

konsultatsiooniteenuse osutamise vajadus on osutunud küsituks Eesti

piires, järelpärimisi on laekunud ka välismaalt. Kuna kõigil

planeeritavatel äriühingu töötajatel on piisav kogemus ja

teadmised antud teenuse osutamiseks, otsustatakse rajada ettevõte,

mis on spetsialiseerunud toitlustusasutuste

raamatupidamisele ,

finantstulemuste analüüsimisele, mille põhjal vastavalt kliendi

soovile esitatakse parandusettepanekuid, vajadusel muudatused

toitlustaja töökorralduses.

Raamatupidamisteenused müüv ettevõtja “F&B Accounting and

Consulting” alustab tegevust 01.01.2013.a omaniku kodusel

aadressil. Äriühingu tüüp - osaühing, põhikapitali suurus 2500

EUR.

2.2 Ettevõtte

nimi, aadress ja telefon

Äriühingu ärinimi: F&B

Accounting and Consulting

Ettevõtte

kontaktandmed :

Aadress: Veeringu 8, 10001

Tallinn

Info tel: 633 9531

GSM: 55 666 333

Koduleht :

www.accounting-and-consulting.ee

E-post:

[email protected]

2.3 Omanikud, osalus põhikapitalis ja häälte arv

Äriühingu omanikuks on Mari

Maasikas ja Kalle

Kaalikas . Äriühingu põhikapital jaguneb 2 osaks.

Osa nimiväärtuseks on

1250 EUR ning igale osanikule kuulub 1 osa.

Põhikirjaga nähakse ette, et osa annab osanikule 1 hääle.

Ülevaade ettevõttest ja äritegevusest

2.4.1 Asukoht, tegevusala ja ettevõtte plaanitav suurus

Raamatupidaja töökoht asub

Tallinna kesklinnas omaniku (Maasikas) kodus. Tegevusala - raamatupidamisteenuse pakkumine. Ettevõttes töötab põhikohaga 1

omanikest. Teine omanik osaleb vajadusel finantsanalüüside

tegemisel, tootmiskonsultatsiooni osutamiseks sõlmitakse

töövõtuleping konsultandiga.

2.4.2 Pakutava teenuse kirjeldus ning turu senised arengutendentsid

Ettevõte

pakub toitlustusasutustele suunatud raamatupidamisteenuseid, mis arvestab ettevõtete spetsiifikaga. Lisaks pakutakse finantsalast (töötasu-, personali-, lao-, hinnakujunduspoliitika jms) ning

ettevõtte praktilist tööd (köök, teenindus) arendavat

nõustamisteenust.

Kuigi

raamatupidamisteenuse pakkumise turg on küllalt tiheda konkurentsiga

tegevusala, siis senise kogemuse ja võimalike tulevaste klientide

huvitatuse põhjal leidub ruumi spetsiifilise ja kvaliteetse teenuse

pakkumiseks.

Kuigi toitlustusasutuste areng on

jätkuvalt üldisest majanduse madalseisust takerdunud, avatakse

siiski uusi ettevõtteid või korraldatakse ümber senist tegevust.

Paljud uued ettevõtjad on raskustes õige arengusuuna leidmisega

( sihtgrupp , asukoht, kontseptsioon ) vanemad ettevõtjad toote

aegumisega, tulude/kulude tasakaalustamisega jne. Seega näevad

asutajad väljavaateid nõudlusele ja turu olemasolule kui ka

võimalikule kasvule.

Miks on äriidee edukas (tugevad ja nõrgad küljed, konkurentsieelis)

Idee eeliseks on tunnustatud oma

ala spetsialistid , kes suudavad oma oskuste ja kogemuste baasil

pakkuda laiahaardelisemat teenust teiste raamatupidamisteenust

pakkuvate ettevõtete seas. Kuna Eestis leidub väga vähe

toitlustusala koolitatud spetsialiste (eriti finants- ja

tootmistegevuse analüütikuid), annab see ettevõttele konkurentsieelise .

Konsultatsiooniteenuse

osutamiseks peetakse otstarbekaks pakkuda kliendile ka raamatupidamisteenust, millega kindlustatakse stabiilsem sissetulek

ja klientuur .

Nõrgaks küljeks võib

konsulteerimise osas osutuda eeldatav toitlustusettevõtete

finantsseisund ja otsustajate arusaamad konsultatsiooni

vajalikkusest/kasuteguritest. Võidakse piirduda nt paarikuulise

konsultatsiooniga, kuigi konsultatsiooniks põhjaliku analüüsi

koostamisel oleks vajalik nt aasta jooksul läbiviidav jälgimine.

Olemasolevad ja planeeritavad partnerlussuhted

Üheks

partneriks on raamatupidamistarkvara müünud ettevõte, kes

vajadusel hooldab ja kohaldab tarkvara ettevõtte vajadustele

vastavaks.

Võimalikeks

partneriteks on ka Eestis tegutsevad tootjad ja hulgimüügifirmad,

kelle toodangut/vahendatavat oskab konsultant toitlustajale soovitada .

2.7 Tulevikuplaanid:

Lühiajalise arengukava (1-3

aastat) eesmärgiks on saavutada äriühingule kindel turuosa.

Pikaajalise arengukava (3 ja

rohkem aastat) eesmärgiks on püsiklientuuri säilitamine, uute

klientide leidmine ning ka ettevõtte laiendamine.

3. MAJANDUSKESKKOND

3.1 Ettevõtlust reguleeriv seadusandlus

Raamatupidamisteenuse

pakkumise valdkonda reguleerivad alljärgnevad olulisimad õigusaktid:

Raamatupidamise seadus, Rahvusvaheliste Finantsaruandluse Standardid või Eesti

hea raamatupidamistava, ühtlasi

lähtutakse

äriseadustikust,

majandusregistri

seadusest, tarbijakaitse seadusest, töölepingu seadusest. Ettevõte

peab end registreerima majandustegevuse registris.

Käibemaksukohustuslasena registreerimise piirmäär (maksustatav

käive ületab kalendriaasta algusest arvates) aastal 2012 on 16 000

EUR. Käibemaksukohuslasena registreerumise vajaduse osas lähtutakse

käibe suurusest .

3.2 Makromajanduslikud tendentsid - mõjud antud tegevusalale

Antud tegevusalale sisenemist mõjutab hetkel peamiselt

toitlustusasutuste majanduslik olukord, kuna inflatsiooni tõttu on

mõjutatud nii hinnad kui tarbijate ostukäitumine. Teisalt sunnib

olukord toitlustusasutusi tegema ümberkorraldusi kontseptsiooni ning

töökorralduse suhtes, lähtumaks pakkumisest/nõudlusest,

tasuvuspunktist.

Statistikaameti andmetel 2012 a I kvartalis kasvas välisturistide

arv. Turistide arvukus mõjutab ka toitlustusasutuste käivet/kasumit.

Teenindusettevõtete kindlustunde indikaator on alates 2010.a.

tõusmas.

Tegevusala arengutendentside analüüs

Raamatupidamisalased

arengutendentsid võivad põhineda infotehnoloogia arengul – sidevahendid , raamatupidamisprogrammid jms. Teiseks arenguvõimaluseks

oleks finantstulemuste analüüsimine, majandustegevuse kitsaskohtade

leidmine ja võimalikud lahendused tootmistegevuse osas.

Teenuse

osas on huvi tuntud nii Eesti kui välisriikide ettevõtete poolt.

Ressursside olemasolu

3.4.1 Vesi, kanalisatsioon, jäätmemajandus, elekter ja

sidekommunikatsioonid

Ettevõte

alustab tegevust omaniku kodus eraldiseisvas toas (M Maasikas),

kus on välja

ehitatud kõik vajalikud vee-, kanalisatsiooni-, jäätmemajandus-,

elektri- ja sidekommunikatsioonisüsteemid.

3.4.2 Transport

Ettevõtte

omanikud omavad isiklikku sõiduautot.

3.4.3 Tööjõud

Raamatupidamisteenust

osutab omanikest M. Maasikas. K. Kaalikas tegeleb finantsteenuse

osutamise ja teenuse tutvustamisega (turundustöö).

Tööettevõtulepingu alusel osutab toitlustus- ja tootmisala

spetsialist konsultatsiooniteenust. Suuline kokkulepe töötajaga on

sõlmitud.

Ettevõtte

arenedes ja/või vajadusel palgatakse teine raamatupidaja, kes võib

vajada spetsiaalset väljaõpet. Palgaskaala raamatupidajate osas

erinev, sõltub töökoormusest, oskustest ja vastutuse astmest .

Konsultandi teenus üldjuhul kulukas , sõltub teenuse ulatusest ja

kliendi vajadusest.

4.1 Organisatsiooni struktuur

Ettevõtte omanikud on ühtlasi

juhatuse liikmed, kellest üks tegeleb raamatupidamisteenuse, teine

finantsteenuse osutamisega.

4.2 Võtmepositsioonil olevate inimeste haridus, teenistuskäik

Üks asutajatest on eelnevalt

töötanud toitlustusettevõtetes ja raamatupidajana erinevates

ettevõtetes (vastav haridus). Teine asutaja omab hotelli- ja

toitlustusalal välismaal omandatud kõrgharidust, pikaajalist

töökogemust hotelli- ja toitlustusalal nii Eestis kui ka välismaal.

4.3 Konsultantide kasutamine

Toitlustusasutustele

tootmistegevuse osas konsultatsiooniteenuse osutamisel kasutatakse

vajadusel tuntud ja kogenud konsultandi abi, kes on töötanud

peakokana ja konsultandina paljudes Eesti ja välisriikide

toitlustusasutustes, hetkel esindatud televisioonisaates

“Köögikubjas”.

5. TOOTMISPROTSESS

5.1 Hankijad

5.1.1 Missugust toorainet, allhanget vajatakse (kogus, kvaliteet)

Raamatupidamisteenuse

ja finantsteenuste osutamiseks vajatakse

peamiselt kontoritarbeid ning sideteenuseid.

5.1.2 Kes on hankijad, alltöövõtjad?

Konsultant

võib vajada teatud tooraineid tootmistegevuse arendamisel, menüüde

uuendamisel. Kui toitlustusettevõtte hankijad vajalikku ei paku,

leiab need konsultant. Alltöövõtja – konsultant.

5.1.3 Hankijate asukoht, usaldusväärsus, vastavus esitatud

kvaliteedinõuetele.

Hankijad asuvad Eestis, vajaliku tooraine hankimiseks võib

vajalikuks osutuda ka välismaise hankija leidmine. Hankijad ja

alltöövõtja on tuntud oma usaldusväärsuse ning esitatud

kvaliteedinõuetele vastavuse poolest.

5.1.4 Kulutused tarnetele (transport, laokulud, maksetingimused)

Reaalne

tarnete vajadus väike, ettevõtja soetab kantseleikaubad vastavalt

vajadusele jaemüügist. Konsultandi töös vajalikud tarned ja kulud

tasub klient .

5.1.6 Hankijate eelised ja puudused.

Hankijate osas on eeliseks, et vajalik kaup oleks Eestis kättesaadav

ja tarnimine kiire. Alternatiivina vajadusel välismaalt tellitavad spetsiifilised kaubad toitlustusasutusele konsultatsiooniteenuse

osutamisel, kus ajakulu oluliselt pikem.

5.2 Tootmistegevus

5.2.1 Teenuse kirjeldus ja korraldatus

Tutvutakse teenust telliva

ettevõttega, lepitakse kokku teenuse ulatus, tähtajad ja hind,

millede osas sõlmitakse kliendiga eelnevalt kirjalik leping. Klient

esitab raamatupidajale majandusandmed kokkulepitud kuupäevaks.

Andmete ja vajalike dokumentide üleandmine toimub võimaluse korral

elektroonilisel teel, vajadusel läheb raamatupidaja ettevõttesse.

Raamatupidaja sooritab tähtajaliselt vajalikud toimingud ja

arvestused, kokkuleppel kliendiga esitab/ei esita riiklikele

instantsidele.

Finantsanalüüside osas

lepitakse kliendiga kokku teenuse ulatuse vajadus, hind jms. Teenuse osutaja teeb vajalikud toimingud kodus või vajadusel kliendi juures.

Tootmiskorralduse osas lepitakse

kliendiga kokku eeldatav/soovitud tulemus, ümberkorralduste vajadus

ja ulatus, teenuse hind. Konsultant valmistab ette vajaliku

alusmaterjali, esitab selle tellijale. Vajadusel/kokkuleppel osaleb

ümberkorralduste läbiviimisel, töötajate koolitamisel jm vajaliku

osas. Arve osutatud teenuste eest esitatakse tellijale

elektrooniliselt või posti teel saadetuna.

5.2.2 Kes võtab vastu tootmistegevusega seonduvaid otsuseid

Kõik

ettevõttega seonduvad otsused võetakse vastu juhatuse liikmete

ühisel otsusel.

5.2.3 Kontori sisseseade

Kodukontori sisseaseade koosneb

töölauast tooliga ning kapist dokumentide säilitamiseks.

5.2.4 Tehnoloogia (masinad, seadmed, hoone)

Asutajad

omavad arvuteid ja muud vajalikku kontoritehnikat, mis on

kasutatavad teenuse pakkumiseks. Vajalik on sobiva

raamatupidamisprogrammi hankimine .

5.2.5 Toote kvaliteet

Teenuse

kvaliteedi eest vastutab teenuse osutaja, esitatud andmete õigsuse

osas lasub vastutus kliendil.

Nii

ettevõte kui töötaja lähtuvad ärieetikast, tegevus on vastutustundlik nii juhtimise, turunduse, tootmise, inimkapitali,

finantsjuhtimise, äritegevuse strateegia kui ka ettevõtte käekäigu

osas. Usaldus parandab mainet, aitab kaasa heade suhete loomisele ja

hoidmisele ettevõttes, samuti klientide, partnerite, pankade ja meediaga . Eetilise tegevusega luuakse ettevõttele atraktiivsus,

usaldusväärsust, osutatakse head tahet ja ettevõtte väärtust, et

tagada jätkusuutlikus ja areng.

5.2.6 Tarbija nõudlus ja tema ootuste rahuldamine (võrdlev

analüüs).

Ettevõte

pakub kliendile asjakohast ja nõustavat teenindust . Ootuste

rahuldamiseks ja ületamiseks pakutakse juhiseid ja suunised töö

efektiivsemaks korraldamiseks, erialaseid konsultatsioone, mida

raamatupidamisfirmad üldjuhul ei tee.

5.2.7 Personalile esitatavad nõuded, väljaõpe

Personal

tunnustab ja lähtub oma töös ettevõtte ärieetikast ning hoiab

kliendi ärisaladust.

Konsultant

omab vastavat haridust ning töökogemust, on tuntud spetsialist,

väljaõpet ei vaja. Raamatupidaja tunneb toitlustusala spetsiifikat

ja omab raamatupidamisalaseid teadmisi/kogemusi, vajadusel väljaõpe

omanike poolt. Vajadusel osalevad raamatupidajad/omanikud

koolitustel.

5.2.8 Teenindusmahu ja kvaliteedi

suurendamise võimalused

Kui ettevõte on leidnud püsiklientuuri ja teenusesoovijaid

lisandub, on asutajad arvestanud võimaliku ettevõtte laiendamisega

ja töötajate palkamisega. Kvaliteedi tõstmine lisandub kogemuste

lisandumisega, kui nähtub teenuse vajalikkus, kasutegur jms.

5.2.9 Uudistoodangu juurutamise võimalused

Seoses

teenuse tarbija vajadustega ja kogemuste lisandumisel võimalik uute

teenusevormide juurutamine , olemasolevate ümbertöötamine.

5.2.10 Laiendamiseks vajaminevad investeeringud

Tegevuse laiendamisel võib osutuda vajalikuks täiendava arvuti

hankimine ja kontoriruumi üürimine.

5.2.11 Kriitilised faktorid, mis võivad mõjutada tootmisprotsessi

Mõjutavateks faktoriteks võivad osutuda klientide maksevõime ja

maksetähtajad, tähtaegadest kinnipidamine ulatuslikuma

konsultatsiooniteenuse osutamisel, samuti kliendi eesmärgid,

vastuvõtlikus kriitika ja vajalike muudatuste osas ettevõttes.

6. TEENUS

6.1 Teenuse täpne kirjeldus

Teenuse ulatuse, olemuse ja

tasustamise suhtes sõlmitakse kliendiga eelnevalt kirjalik leping.

Klient esitab raamatupidajale oma eelneva kuu majandusandmed

kokkulepitud kuupäevaks. Andmete ja vajalike dokumentide üleandmine

toimub elektroonilisel ja/ või posti teel. Raamatupidaja sooritab

vajalikud arvestused kliendiga kokkulepitud kuupäevaks. Vajadusel

külastab raamatupidaja/omanik ettevõtet.

Konsultatsioonide osas

koostatakse ettevõtte analüüs, esitatakse kliendile kitsaskohad ja

võimalused nende likvideerimiseks.

6.2 Toodangu olulised (positiivsed) omadused

Ettevõtte positiivseks küljeks suunitlus toitlustusettevõtetele.

Seoses ühe suunaga saavutatav kvaliteet millele saab rõhutada kuna

ettevõtte tegevusharu ei ole laialivalguv ja ettevõttes töötavad

oma ala spetsialistid. Teenuse osutamisel selgitatakse kliendile

kitsaskohad ettevõtte töös, leitakse võimalused nende

vältimiseks/parandamiseks.

6.3 Toodangu negatiivsed omadused (meetmed nende kõrvaldamiseks)

Ettevõtja ei mõista/tunnista

tehtud vigu ega oska näha tagajärgi. Teenuseosutaja selgitustöö

ja näitlikustamine võimaldaks kõrvaldada antud probleemi.

Ebapiisav inimeste arv projektide

üheaegsel saabumisel – teine omanik aitab lahendada.

6.4 Mille poolest toodang erineb analoogidest?

Teenus on mõeldud spetsiaalselt

toitlustusettevõtetele ning seega on sellele spetsialiseeritud ning

on teada selle valdkonna kitsaskohad ning osatakse anda kvaliteetseid

nõuandeid nende ületamiseks. Raamatupidamisteenuseid pakkuvaid

ettevõtteid on kindlasti palju kuid tihti ei pruugi nad lähtuda

toitlustusettevõtte spetsiifiliselt.

6.5 Toote kvaliteet

Teenuse

kvaliteedi eest vastutavad omanikud.

6.6 Tarbija nõudlus ja tema ootuste rahuldamine

Ettevõte

pakub kliendile kiiret, meeldivat ja asjakohast teenindamist. Ootuste

rahuldamiseks ja ületamiseks läheb teenusepakkuja toitlustusettevõttesse, tutvutakse kohapeal ettevõtte

spetsiifikaga, arvestades kliendi võimaluste ja vajadustega

pakutakse erialaseid konsultatsioone jms.

6.7 Kas planeeritakse uudistoodangu väljalaskmist? (arengukava)

Kui ilmneb teenuseliike, mille

osas on nõudlust ja ettevõttel potentsiaali antud teenuse

osutamiseks.

7. TURUSTAMINE

7.1 Turunduse strateegia (turunduse juhtimine, turunduse eesmärgid)

Ettevõtte tutvustamine nõuab individuaalset lähenemist ja

individuaalse teenuse/ paketi sisu selgitamist, oodatavaid tulemusi

jms.

Esialgne tutvustamine planeeritud erinevatel üritustel, kuhu on

kogunenud nii töötavad kui ka alustavad toitlustusettevõtted ja

ettevõtjad.

Võtmefiguurideks turunduse juhtimisel omanik K. Kaalikas ja

konsultant, kes on tuntud toitlustusala spetsialistid

Teenust kasutanud toitlustusettevõtja kommentaarid nt

ajakirjanduses, kodulehel jms.

7.2 Turunduskeskkond

Mikrotasandil: Antud ettevõtte

teenused on ettenähtud ettevõtjale, kes on avanud või planeerib

avada toitlustusasutuse ja vajab kvaliteetset raamatupidamist ning

nõustamist oma tegevusvaldkonnas.

Makrotasandil: Ettevõtte

planeerib tegeleda raamatupidamise ja nõustamisega suurtel ja

tuntutel toitlustusasutuste võrkudel ( restoranid , hotellid).

Ettevõtte planeerib korraldada toitlustusasutuste töö nii, et see

lubaks suurendada ka turistide külastamist Tallinna ja sellega

mõjuda toitlustusasutuste käivet.

7.3 Sihtturgude valik

Sihtturuks on toimivad ja

tegevust alustavad väiksed toitlustusettevõtted.

7.4 Teeninduse poliitika

Ettevõte

pakub oma klientidele raamatupidamisteenuseid ning soovil ka erialast nõustamist toitlustustööde efektiivsemaks korraldamiseks. Sellise

iseärasusega ettevõte eristub teistest raamatupidamisfirmadest ja

äratab huvi toitlustusettevõtjate seas, kelle tegevus pole

saavutanud tuntust ja klientide heakskiitu.

7.5 Hinnakujundus

Hinna kujunemisel lähtutakse kulu-, kliendi- ja konkurentsipõhist

hinnakujundusest.

Kulu hinna kujundamine baseerub

kuludel, hind katab püsiv- ja muutuvkulud ning sisaldab kasumit;

kliendipõhine - hind ja teenuse ulatus kujuneb kliendi valmidusest

teenuse eest tasumisel ; konkurentsipõhine - uuritakse konkurentide

hinnastrateegiat, millest lähtutakse hinna kujundamisel.

Lähtutakse kahest hinnaarvestuse põhimõttest, mis oleksid kliendi

jaoks võimalikult paindlikud ja arvestaks tema soove ja vajadusi.

Aidatakse kliendil leida sobiva hinnalahenduse ning vajadusel on

võimalik seda alati muuta.

Fikseeritud hind

- konkreetne kuutasu, mis vaadatakse üle kord aastas kui

teenuse maht on oluliselt suurenenud. Fikseeritud hind aitab kliendil

arvestada igakuise väljaminekuga raamatupidamisteenusele, hinnale

lisandub käibemaks.

Dokumendimahu põhjal

arvestus - töömahu arvestamine dokumentide arvu

järgi. Kulutused raamatupidamisele sõltuvad ettevõtte tegevuse

mahust, samas on tagatud arvestussüsteemi lihtsus ja arusaadavus.

Tehtud tööde mahu osas peetakse täpset arvestust ning esitatakse

täpne arve raamatupidamisteenuse eest, hinnale lisandub käibemaks.

Konsultatsiooni teenuse hinnakujundus lähtub peamiselt eeltoodust –

ajast, mis kulutatakse konsultatsioonile ning probleemi olemusest.

7.6 Turustuspoliitika, turustuskanalite ülesehitus, kasutatavad

vahendajad ja suhted nendega

Turustuspoliitika

ühe osana kasutatakse otseturundust, klientideni jõutakse

kõigepealt läbi otsepostituse toitlustusettevõttele.

Teiseks

turundustegevus interneti võimalusi kasutades – koostatakse

ettevõtet tutvustav koduleht, väljund facebook´is. Kajastatakse

ühtlasi tehtud töid, klientide kommentaare ja hinnanguid osutatud

teenustest.

Üheks väljundiks on positiivse

kogemuse ja info levimine suust -suhu toitlustusettevõtjate omavahel

suhtlemisel, väga oluline omanike ja konsultandi igapäevane

lobby-töö.

Osaletakse üritustel, kus on

võimalik tutvustada ettevõtet, nt Eesti Hotelli- ja Restoranide Liidu üritustel, ajaleht The Baltic Guide üritustel, Toidumessil

jne.

7.7 Müügitoetuspoliitika

Müügitoetusena pakutakse

soodsamat hinnapaketti klientidele, kes sõlmivad pikemaajalise

lepingu.

7.8 Konkurents (võib esitada võrdlustabeli konkurentidega)

Statistikaameti andmetel oli

raamatupidamisteenust pakkuvaid ettevõtteid 2010a seisuga veidi üle

kahe tuhande. Seega konkurentsis osalemiseks ja püsimiseks tuleb

eristuda kvaliteetsema ning spetsiifilise teenuse osutamisega.

8. FINANTSARVESTUSED

8.1 Vajaliku stardikapitali hinnang

Ettevõtte

rajamiskulud on hinnanguliselt 2000 EUR, mis kaetakse omakapitali

arvelt ja jaotuvad ajaliselt vastavalt vajadustele/võimalustele.

8.2 Investeeringute allikad

Omanikud investeerivad ettevõtte põhikapitali 2500 EUR. Vajadusel

lisainvesteeringud.

8.3 Prognoositav bilanss (sh avamispäeva seisuga bilanss)

BILANSI PROGNOOS

1.päeva bilanss

1. aasta 2013.a.

2. aasta 2014.a.

AKTIVA

Raha ja pangakontod

815

454

3 339

Nõuded ostjate vastu

2 450

1 767

Mitmesugused nõuded

Ettemaksed

Tooraine varu

2

1

Valmistoodangu varu

Käibevara kokku

815

2 906

5 108

Materiaalne põhivara

Materiaalne põhivara (hooned)

0

0

Materiaalne põhivara (seadmed ja muud)

0

0

Akumuleeritud kulum (miinusmärgiga)

0

0

Immateriaalne põhivara

Immateriaalne põhivara

1200

1 200

1 200

Immateriaalse põhivara kulum

-120

-240

Põhivara kokku

1200

1 080

960

AKTIVA KOKKU

2015

3 986

6 068

PASSIVA (KOHUSTUSED JA OMAKAPITAL )

Lühiajalised võlakohustused (laenud, kapitalirent)

0

0

0

Pikaajaliste laenude, kapitalirendi lühiajaline osa

0

0

Ostjate ettemaksed toodete ja kaupade eest

Võlad tarnijatele

Mitmesugused võlad

Maksuvõlad

1 376

676

Lühiajalised kohutused kokku

0

1 376

676

Pikaajalised laenud, kapitalirent

0

0

Muud pikaajalised võlad

Tulevaste perioodide tulud sihtfinantseerimisest

0

0

Pikaajalised kohustused kokku

0

0

0

Osakapital nimiväärtuses

2500

2 500

2 500

Kohustuslik reservkapital

0

11

Eelmiste perioodide jaotamata kasum

0

99

Aruandeaasta kasum

110

2 782

Omakapital kokku

2015

2 610

5 392

PASSIVA KOKKU

2015

3 986

6 068

8.4 Prognoositav kasumiaruanne.

KASUMIARUANDE PROGNOOS

1. aasta

2.aasta

2013

2014

Tulud majandustegevusest

Müügitulu

15 970

23 560

Sh ühikuid (tundi, tk)

38

62

ühe ühiku keskmine müügihind

420

380

Müügitulud kokku

15 970

23 560

Müügitulu kasv võrreldes eelmise aastaga

48%

Majandustegevuse käigus tekkivad kulud

Otseselt põhitegevuse eesmärgil soetused

Toore ja materjal

195

310

Ostuteenused

0

500

195

810

Turustuskulud

Reklaamikulud

980

150

Turustamisega seotud transporditeenused

0

0

980

150

Üldhalduskulud

Ruumide majandamiskulud

Küte

0

0

Elekter

156

220

Transpordikulud

Ostetud transporditeenused

250

200

Autokütus

320

700

IT ja sidekulud

GSM

500

600

Tavatelefon

120

120

Arvutustehnika ja tarkavaraga seotud kulu

375

600

Muud kulud

Kantseleitarbed

128

150

Pangakulu

80

80

Seadmete hooldus ja remont

0

100

Muud kulud

220

200

Personalikulu

Brutopalk (makstakse välja samal kuul)

9 000

12 000

Sotsiaalmaks (tasutakse järgmisel kuul)

2 970

3 960

Töötuskindlustusmaks (tasutakse jrgm kuul)

126

168

Kokku töötasukulud

12 096

16 128

Koolituskulud

0

500

Maksud

Muud maksud (riigilõivud jms)

320

100

Amortisatsioon

Immateriaalse põhivara amort

120

120

120

120

Kulud kokku

15 860

20 778

sh muud halduskulud (amordita)

2 469

3 570

Kasum majandustegevusest

110

2 782

keskmine töötajate arv

1

1,5

lisandväärtus töötaja kohta

11413

13034

käiberentaablus

1%

12%

TASUVUSPUNKT – 1,91

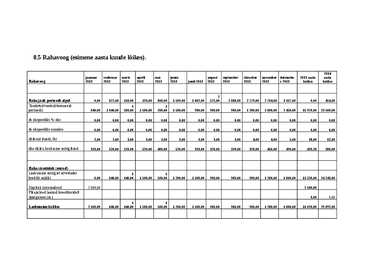

8.5 Rahavoog (esimene aasta kuude lõikes).

Rahavoog

jaanuar 2013

veebruar 2013

märts 2013

aprill 2013

mai 2013

juuni 2013

juuli 2013

august 2013

september 2013

oktoober 2013

november 2013

detsember 2013

2013 aasta kokku

2014 aasta kokku

Raha jääk perioodi algul

0,00

672,00

110,00

193,00

806,00

1 509,00

1 862,00

2 575,00

2 688,00

2 779,00

2 764,00

3 057,00

0,00

454,00

Toodetud tooteid/teenuseid perioodil

640,00

1 040,00

1 560,00

1 560,00

1 200,00

1 560,00

960,00

960,00

960,00

1 280,00

1 800,00

2 450,00

15 970,00

23 560,00

sh ekspordiks %-des

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

sh ekspordiks eurodes

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

ühikuid (tundi, tk)

2,00

2,00

3,00

3,00

3,00

3,00

3,00

3,00

3,00

4,00

4,00

5,00

38,00

62,00

ühe ühiku keskmine müügihind

320,00

520,00

520,00

520,00

400,00

520,00

320,00

320,00

320,00

320,00

450,00

490,00

420,26

380,00

Raha sissetulek ( eurod )

Laekumine müügist arvestades krediiti müüki

0,00

640,00

1 040,00

1 560,00

1 560,00

1 200,00

1 560,00

960,00

960,00

960,00

1 280,00

1 800,00

13 520,00

24 243,00

Kapitali sissemaksed

2 500,00

2 500,00

Pikajalised laenud kreeditoridelt ( pangalaen jm.)

0,00

0,00

Laekumine kokku

2 500,00

640,00

1 040,00

1 560,00

1 560,00

1 200,00

1 560,00

960,00

960,00

960,00

1 280,00

1 800,00

16 020,00

29 092,00

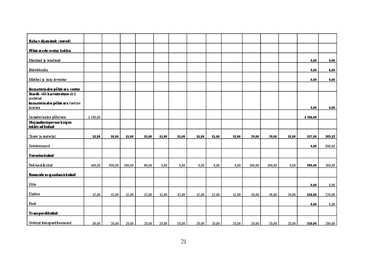

Raha väljaminek (eurod)

Põhivarade soetus kokku

Masinad ja seadmed

0,00

0,00

Bürotehnika

0,00

0,00

Mööbel ja muu inventar

0,00

0,00

Immateriaalse põhivara soetus

Stardi- või kasvutoetuse abil soetatud immateriaalse põhivara toetuse summa

0,00

0,00

Immateriaalne põhivara

1 200,00

1 200,00

Majandustegevuse käigus tekkivad kulud

Toore ja materjal

11,00

10,00

15,00

15,00

15,00

15,00

15,00

15,00

15,00

20,00

20,00

31,00

197,00

309,33

Ostuteenused

0,00

500,00

Turustuskulud

Reklaamikulud

100,00

500,00

100,00

80,00

0,00

0,00

0,00

0,00

0,00

100,00

100,00

0,00

980,00

150,00

Ruumide majandamiskulud

Küte

0,00

0,00

Elekter

12,00

12,00

12,00

12,00

12,00

12,00

12,00

12,00

12,00

13,00

15,00

20,00

156,00

220,00

Rent

0,00

0,00

Transpordikulud

Ostetud transporditeenused

30,00

20,00

20,00

20,00

20,00

20,00

20,00

20,00

20,00

20,00

20,00

20,00

250,00

200,00

Autokütus

40,00

30,00

20,00

30,00

20,00

20,00

20,00

20,00

30,00

30,00

30,00

30,00

320,00

700,00

IT ja sidekulud

GSM

40,00

40,00

40,00

40,00

40,00

40,00

40,00

40,00

40,00

40,00

50,00

50,00

500,00

600,00

Tavatelefon

10,00

10,00

10,00

10,00

10,00

10,00

10,00

10,00

10,00

10,00

10,00

10,00

120,00

120,00

Arvutustehnika ja tarkavaraga seotud kulu

100,00

25,00

25,00

25,00

25,00

25,00

25,00

25,00

25,00

25,00

25,00

25,00

375,00

600,00

Muud kulud

Kantseleitarbed

30,00

10,00

8,00

8,00

8,00

8,00

8,00

8,00

10,00

10,00

10,00

10,00

128,00

150,00

Pangakulu

25,00

5,00

5,00

5,00

5,00

5,00

5,00

5,00

5,00

5,00

5,00

5,00

80,00

80,00

Seadmete hooldus ja remont

0,00

100,00

Muud kulud

30,00

20,00

20,00

20,00

20,00

10,00

10,00

10,00

20,00

20,00

20,00

20,00

220,00

200,00

Tööjõukulud

Brutopalk (makstakse välja samal kuul)

0,00

500,00

500,00

500,00

500,00

500,00

500,00

500,00

500,00

500,00

500,00

4 000,00

9 000,00

12 000,00

Sotsiaalmaks (tasutakse järgmisel kuul)

0,00

0,00

165,00

165,00

165,00

165,00

165,00

165,00

165,00

165,00

165,00

165,00

1 650,00

4 950,00

Töötuskindlustusmaks (tasutakse jrgm kuul)

0,00

0,00

7,00

7,00

7,00

7,00

7,00

7,00

7,00

7,00

7,00

7,00

70,00

210,00

Maksud

Muud maksud (riigilõivud jms)

200,00

20,00

10,00

10,00

10,00

10,00

10,00

10,00

10,00

10,00

10,00

10,00

320,00

100,00

Käibemaks

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

870,00

Finantseerimistegevusest

Käibemaksu korrigeerimised

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

3 647,42

Kasutamine kokku

1 828,00

1 202,00

957,00

947,00

857,00

847,00

847,00

847,00

869,00

975,00

987,00

4 403,00

15 566,00

26 206,75

Raha jääk perioodi lõpus

672,00

110,00

193,00

806,00

1 509,00

1 862,00

2 575,00

2 688,00

2 779,00

2 764,00

3 057,00

454,00

454,00

3 339,25

0,00

9. RISKIKÄSITLUS

9.1 Nõudluse langus, millest tulenevalt langevad hinnad

Hinnakujundusel on arvestatud

hindade ja palgastrateegia reguleerimise võimalusega.

9.2 Planeeritud müügistrateegia ei toimi

Ettevõtte eesmärgiks on pakkuda

toitlustusettevõttele nii raamatupidamisteenust, kui ka nõustamist.

Kui planeeritud müügistrateegia ei toimi, minnakse üle

aktiivsemale strateegiale, käiakse teenust kohapeal tutvustamas

(omanik).

9.3 Projekteeritud tootmisvõimsuse saavutamine nõuab rohkem

ressursse

Meie poolt planeeritud töötajate

arv peaks tagama ettevõtte eduka toimimise esimestel aastatel. Kui

töötajate jõudlus osutub ebapiisavaks, ollakse valmis suurendama personali ja kontoriruumide üürimiseks.

9.4 Allhanke probleemid (pankrott, hinnad tõusevad)

Konsultandi teenus osutatakse

kokkuleppel kliendiga.

9.5 Kliendid ei täida lepingukohustusi

Võtta

ühendust kliendiga ja püüda rahuldada antud probleemi

läbirääkimiste teel. Kliendi loobumisel läbirääkimistest

pöördutakse kohtu poole või kasutatakse inkasso firma teenuseid

sõltuvalt planeeritavast kulust antud protsessile.

19

Kõik kommentaarid