Ülesanne-arvestustöö Uus raamatupidaja alustas tööd alates 01.02.2011. Tema käsutuses on bilanss eelmise aruandeaasta kohta seisuga 31.12.2010. ja bilanss seisuga 31.01.2011 Firma tegeleb suveniiride müügi ja konsultatsiooniteenuste osutamisega. Firmas töötab 3 inimest, kelle töö tasustamine toimub arvestuskuule järgneva kuu neljandal tööpäeval Kasutatakse nii tüki- kui ka ametipalka. Firma ei ole käibemaksukohustuslane Firmas toimusid järgmised majandustehingud: 1.) 01.02. saadi bürootarvete arve summas 154 EUR 2.) 03.02. tasutakse arveldusarvelt 01.02. saadud bürootarvete arve 3.) 04.02.arveldusarvelt kantakse üle töötajatele jaanuarikuu töötasud 4.) 07.02. väljastatakse kliendile konsultatsiooniteenuste osutamise arve 200 EUR, milline tasutakse sularahas kassasse 5.) 09.02. väljastatakse kliendile suveniiride müügiarve 600 toodet hinnaga 15 EUR/tk 6.) 10.02. tasutakse panga kaudu riigile kogu sotsiaalmaksu ja isiku tulumaksu võlg 7.) 14.02. saadi inv

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõenäoliselt laekumata arved(

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõenäoliselt laekumata arved(

Tallinna Majanduskool RAAMATUPIDAMISE ALUSED LOENGUKONSPEKT Parandatud väljaanne Koostanud: Monika Nikitina-Kalamäe, Ainika Ööpik-Vaade Tallinn 2015 SISUKORD 1 SISSEJUHATUS RAAMATUPIDAMISSE........................................................................... 3 1.1 Majandusarvestuse olemus ............................................................................................... 3 1.2 Majandusarvestuse liigid ................................................

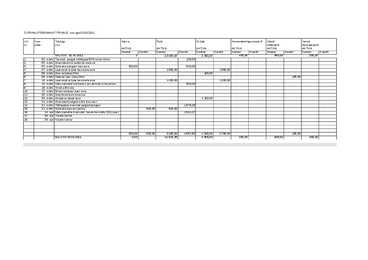

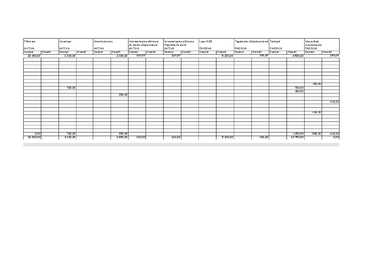

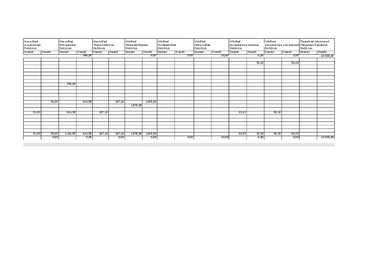

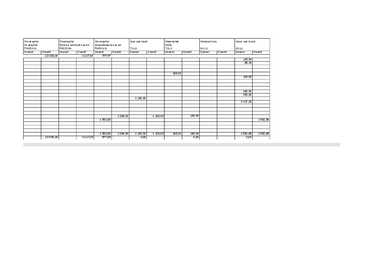

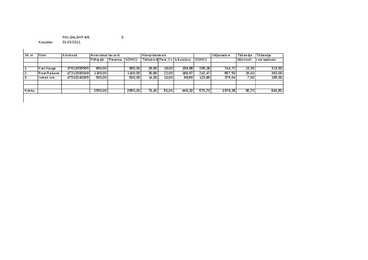

Ülesanne 3.1. 1. Koostada algbilanss 1. jaanuariks 2xxx a. esitatud kontojääkide alusel. 2. Algbilansi kirjendite alusel avada kontod pearaamatus. Kontodele kirjendada algsaldod. 3. Majandustehingute kohta koostada päevaraamatus lausendid. 4. Lausendite põhjal kirjendada majandustehingud kontodesse. (Näidata ära ka majandustehingute järjekorranumbrid.) 5. Perioodi lõpul tuua välja kontokäivete kokkuvõtted ning lõppsaldod. 6. Kontokäivete kokkuvõtete ja lõppsaldode põhjal koostada käibeandmik jaanuari kohta ja lõppbilanss 31. jaanuariks. Põhjad lahendamiseks on Moodle-is Kontode algsaldod 1. jaanuariks 2xxx a. : Arvelduskonto 700 Aktsiakapital 400 Kassa 50 Pikaajaline pangalaen 350 Majanduslikud toimingud jaanuaris 2xxx a. Op nr

TALLINNA MAJANDUSKOOL RAAMATUPIDAMISE ALUSED Loengukonspekt Koostanud: Janek Keskküla Tallinn 2014 2 Raamatupidamise seadus Raamatupidamiskohustuslane (RPS § 2) Iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal (edaspidi filiaal). Seaduses kasutatavad mõisted (RPS § 3) • vara – raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus; • kohustus – raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg;

2 püsimajäämist tiheneva konkurentsi tingimustes. Üheks levinumaks integreerumise vormiks on ettevõtete ühinemised ja omandamised ehk äriühendused. Iga äriliselt tehtud otsus toob endaga kaasa ka kohustuse antud äriotsuseid ja majandustehinguid kajastada finantsarvestuses kooskõlas kehtivate seadustega (Raamatupidamise seadus, Äriseadustik), kehtivate Raamatupidamise Toimkonna juhenditega (mis on välja töötatud Eesti hea raamatupidamistava kohaselt) ning rahvusvaheliste standarditega SME IFRS International Financial Reporting Standards (IFRS) for Small and Mediumsized Entities (SME), IFRS International Financial Reporting Standards, IAS- International Accounting Standard. Antud lõputöö on kirjutatud eesmärgil koostada tudengitele õppematerjal, edastamaks algsed teadmised konsolideeritud aruannete koostamise põhimõtetest ja meetoditest

BILANSS 1.1 Põhimõisted VARA - raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus; OMAKAPITAL (netovara) - raamatupidamiskohustuslase varade ja kohustuste vahe; KOHUSTUS - raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg. 1.2 Bilansi mõiste ja sisu Bilanss on raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga raamatupidamiskohustuslase finantsseisundit (vara, kohustusi ja omakapitali). Eesti Vabariigi bilansiskeem on kinnitatud Raamatupidamise seaduse lisaga 1. Bilansil on kaks osa AKTIVA JA PASSIVA. Bilansi aktivas kajastatakse rahalises väljenduses ettevõtte varade koostis ja paigutus. Vara - see on raamatupidamiskohustuslase valduses olevad ressursid (raha, nõuded, materjalid, põhivara). Bilansi passivas kajastatakse vara moodustamise allikate koostis ja paigutus (kohustused ja omakapital). Kohustus see on raamatupidamiskohustuslase kohustus, mis nõuab tulevikus rahast loobumist, st. tasumist.

Kõik kommentaarid