EKSAMIKS 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab väide ,,oma...

1. Sissejuhatav loeng 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuh...

Kordamisküsimused “Rahanduse alused” 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse rahanduslik eesmärk on ettevõtte väärtuse maksimeerimine. Kasumit on võimalik teenida ka raamatupidamislikult, kuid ettevõtte väärtus kasvab peamiselt siis kui ta tulevikus teenib või vähemalt oodatakse teenivat rohkem vaba raha (free cash flow). Kasumisse on sisse arvestatud amortisatsioon, rahavood seda aga ei arvesta, lisaks on võimalik arvestada varusid erinevalt. Seega erinevad raamatupidamissüsteemid võimaldavad kasumi tulemust mõjutada. Kasum on leitud mineviku põhjal, rahavood peegeldavad ka tulevikuootusi. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab väide „omakapitalil puudub kulu“ Raamatupidamisarvestu...

Logistika olemus, areng ja tähtsus. Logistika määratlus · Logistikas on viis olulist põhiala: toodete liikumine, info liikumine, aeg/teenindus, kulud ja integratsioon (süsteemsus) · Logistika üritab lahendada järgnevadi probleeme: liigsed varud (allahindlused), kauba puudujääk, mitteõigeaegne tellimuste täitmine, klienditeeninduse probleemid ja probleemid tarnijatega. · Kuidas on logsitika seotud turunduseg? · Praktikas teevad turundajad tihedat koostööd logistikutega klientide nõudmiste rahuldamiseks ja kaupade kättetoimetamiseks, seetõttu on oluline üksteist mõista ja rääkida ,,eriala keeles" · ,,Logistika on see osa tarneahela juhtimises, mis plaanib, teostab ja kontrollib kaupade ja asjaomase info tõhusat edasi- ja tagasisuunalist liikumist ja säilitamist lähtekohta ning tarbimiskoha vahel eesmärgiga rahuldada kliendi nõudmisi" (U.S. Council of Logistics manageme...

SÄÄSTUD JA INVESTEERIMINE Winston Churchill: “Säästmine on väga tore asi. Eriti siis, kui seda on teie eest teinud vanemad.” Säästud – on osa sissetulekust, mida kohe ei kulutata toodete ja teenuste ostmiseks. Investeerimine – rahaliste vahendite paigutamine eesmärgiga teenida tulu investeeringu väärtuse kasvust või regulaarsetest väljamaksetest. Mida arvestada säästude paigutamisel? 1.Ohutus. 2.Tulusus. Säästa, et teenida. Hoiuselt ja võlakirjalt saab intressi. Aktsiatelt võib saada dividende või teenida hinna tõusult. 3.Likviidsus. Vara raha vastu vahetamise kiirus ja odavus. Mida kergem, seda suurem likviidsus. Vaja mõelda endale eesmärk! NB! Mida suurem ohutus, seda väiksem tulusus. Tahad rohkem teenida, pead rohkem riskima. Reaalinvesteering – investeering reaalvarasse, näiteks kinnisvarasse, tootmisseadmetesse. Finantsinvesteering – investeering finantsvaradesse ehk väärtpaberitesse. Investeerimi...

1. Sissejuhatav loeng 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas,...

KORDAMINE EKSAMIKS (2018 sügis) Avatud küsimused (~4 küsimust), Mõistete tundmine (4-5 mõistet) (4 ülesannet + boonus). 1. Portfelliteooria põhimõisted ning seosed: spetsiifiline risk- (ka mittesüstemaatiline risk, hajutatav risk) kujutab endast ohtu, et väärtpaberi tulusus erineb oodatavast tulususest tänu konkreetse ettevõttega seotud teguritele. (ootamatu käibelangus, juhtimisvead, konkurentide tegevus jne süstemaatiline risk- kujutab endast ohtu, et väärtpaberi tegelik tulusus erineb oodatavast tulususest tänu üldistele arengutele makromajanduses (majandustsükkel, rahapoliitika, kursside kõikumine jpm). -Suurema süstemaatilise riskiga on sellised väärtpaberid, mille hind ja tulusus liiguvad keskmisega (näiteks turuindeksiga) võrreldes võimendatult. -Väiksema süstemaatilise riskiga on seevastu sellised väärtpaberid, mill...

Optsioon 1. Mis on optsioon? Optsioon annab omanikule õiguse osta (ostuoptsioon ehk call option) või müüa (müügioptsioon ehk put option) kindlaks määratud ajal tulevikus kindel kogus finantsvara varem kokkulepitud hinnaga (tehinguhind ehk strike price). optsioonilepingu strike hind on fikseeritud, kuid see võib muutuda kui alusvara hind muutub korporatiivsete sündmuste tõttu. Optsioonide puhul pole optsiooni ostjal kohustust kokkulepitud tehingut teha ja sellise õiguse eest tuleb maksta. Optsiooni eest makstavat summat nimetatakse optsioonipreemiaks. Optsiooni ostmisel on risk piiratud makstud preemia suurusega, rohkem kaotada pole võimalik. Üks optsioonileping on tehtud enamasti 100-le aktsiale. Optsiooniomanikule ei laiene aktsiaomaniku õigused, tal puudub üldkoosolekul hääleõigus ning samuti ei ole tal õigust dividendidele. Optsioonid on suure finantsvõimendusega instrumendid, väikese ta...

Logistika eksamiks 2019 Logistika olemus, osategevused, mõiste ajalugu, tähtsus ja tähtsustumine Terminit Logistika on äritegevuses kasutatud traditsiooniliselt materjalivoogude juhtimise kohta. Tõhus logistika pöörleb ümber viie põhiala – toodete liikumine, info liikumine, aeg/teenindus, kulud ja integratsioon. Logistikaprotsessi sisenditeks on materiaalsed, inim-, finants-, ja inforessursid. Logistika nõuab arvukate logistikategevuste juhtimist: plaanimist, teostamist ja kontrolli. Interdistsiplinaarsus- Logistika seondub erinevate erialadega - turundus, finantsjuhtimine, töö-operatsioonide juhtimine, IKT ja tehnikateadustega. Kvalifitseerunud logistikajuht peab olema pädev paljudes valdkondades: Majanduse põhitõed, Juhtimine, Finantsid, arvestus, Turundus, Tehnoloogia, inseneeria, IT, Seadused, rahvusvahelised normid, Keskkonnakaitse, Võõrkeeled, suhtlemine, Psühholoogia. Logistika missioon-...

Referaat Teadmusjuhtimine ja tema tähtsus Teadmusjuhtimine tuli kõne alla umbes 20 aastat tagasi. Seniajani pole selle juhtimisteooria aktuaalsus ja uuenduslikkkus kadunud. Üldises plaanis on teadmusjuhtimine juhtimisstiil, mida peaks tänapäevases inforikkas maailmas rakendama, et turul edukas olla. Teadmusjuhtimine on abiks kaasaegses kiiresti muutuvas keskkonnas selliste probleemide lahendamisel, nagu organisatsiooniline kohanemine, ellujäämine ja kompetentsus. (Toiger 2006) Organisatsioonilist edukat kohanemist on vaja, et saada hakkama kiirete muutustega organisatsioonide keskkonnas, mis kipuvad muutuste virrvarris kontrollimatuks muutuma. Ellujäämise all mõeldakse konkurentsi tajumist, mille tulemusel tõstetakse efektiivsust, et tagada ellujäämine. Kompetentsuse all peetakse silmas eelkõige seost infoühiskonna tehnoloogiatega ja oskust nendega toime tulla Mis on teadmus? Teadmus on inimese või organisatsiooni teadmised, väär...

RAHANDUSE ALUSED EKSAMI KONSPEKT Päevakajaline lühiuudis (märksõnad:intressimäär, Euroopa keskpank, majandusaktiivsus, inflatsioon) Euroopa keskpankade varaostukava kohaselt iga riigi keskpank ostab turult võlakirju, et innustada võlakirju müünud investoreid raha mujale investeerima. Ostude mõjul langeb madalama riskiga varade tootlus ning see motiveerib investoreid suuremaid riske võtma. Selle tegevuse eesmärgiks peab Euroopa Keskpank elavdama Euroopa Liidu majandust. Majanduse elavnedes hakkab tasapisi ka inflatsioon tekkima lähemale euroala keskpankade ühisele eesmärgile, milleks on inflatsiooni hoidmine euroalal keskmiselt veidi alla 2%. Varaostudeni on keskpangad jõudnud seetõttu, et majandusaktiivsusele ning inflatsiooni juhtumiseks tavapäraselt kasutavad intressimäärad on jõudnud nilli lähedale ning nendega pole enam võimalik majandust mõjutada. Valuutakommitee ehk sõltumatu emiteerija süsteem - Keskpanga...

Kaubandusinstitutsioonid. Lühikonspekt. 2009 _____________________________________________________ I. Kaubandusinstitutsioonide mõiste Kaubandusinstitutsioonid moodustavad ühe olulise osa turuinstitutsioonidest Turuinstitutsioone käsitleda laiemas ja kitsamas mõttes (vt. joonis 1 slaidil). Laiemas mõttes on turuinstitutsioonideks kõik turumajanduses tegutsevad majandussubjektid (tootmis-, põllumajandus-, ehitusettevõtted jt.). Kitsamas mõttes on turuinstitutsioonid ainult need majandussubjektid, kes tegutsevad turul, kus toimub vahetus (jaotus). Järelikult ainult need majandussubjektid, kes asuvad tootja ja tarbija vahel. Siinkohal käsitleme turu institutsioone kitsamas mõttes. Viimaseid saab liigitada kahel erineval viisil. Esiteks saab turuinstitutsioone kitsamas mõttes seostada konkreetsete hüvistega, mis turul liiguvad, mida turul jaotatakse, vahetatakse. Turul ostetakse-müüakse reaalhüviseid (vt. joonis 2), s.h. materiaalseid (ka...

LOGISTIKA BAASKURSUS, MAINORI KÕRGKOOL, Sügis 2009. NR. 1 1. SISSEJUHATUS 1.1. Logistika määratlus Logistika on protsess, mis toimub organisatsiooni tarnijatest klientideni. See mõjutab vastastikku peaaegu iga üksuse tegevust organisatsioonis ja paljusid teisi organisatsioone väljaspool oma organisatsiooni, kaasa arvatud kliendid. Efektiivne logistika pöörleb ümber viie võtmeala toodete liikumine, informatsiooni Hikumine, aeg / teenindus, kulud ja integratsioon (süsteemsus). Igal neist on määrav mõju logistika edukusele, lisandväärtuse loomisele ja organisatsiooni konkurentsivõime parandamisele. Logistika on tooraine, pooltoodete ja lõpptoodete lähtepunktist tarbimispunkti liikumise, ladustamise ning sellega seotud informatsiooni planeerimine, teostamine ja kontrollimine, eesmärgiga rahuldada kliendi nõudmisi (U. S. Council of Logistics Management', (986 Logistika on inimeste ja/või kaupade ved...

FINANTSJUHTIMINE- JA ANALÜÜS Andres Laar Andres Laar 2008 2007 KURSUSE EESMÄRK JA SISU Kursuse eesmärk- pakkuda juhtimiseks vajalikke minimaalseid rahandusteoreetilisi teadmisi ning kogemusel põhinevaid praktilisi soovitusi. Kursus on enamasti praktilise suunaga. Finantsjuhtimise olemus ja eesmärgid Finantsjuhtimise tegevused finantsanalüüs kapitali juhtimine rahakäibe juhtimine eelarvete süsteem ja prognoosimine raha hankimine ja paigutamine investeeringute analüüs väärtusjuhtimine Andres Laar 2008 2007 Mida Te peale kursust peate oskama? Hinnata ettevõte finantsseisundit Hinnata kapitali hinda ettevõttes ja turgudel Hinnata ettevõtte äriprojekt...

Logistika I eksami materjal 1) Logistika on … lk 16 ... osa tarneahela protsessist, kus osategevuste efektiivne planeerimine, teostamine ja kontroll hõlmab nii toodete liikumist ja ladustamist, kui ka sellega seotud teenuste ja infovoogude juhtimist tarnepunktist lõpptarbijani klientide nõudmiste täitmiseks. ... tegutsemine, mis vastutab materjalide ja info liikumise eest tarnijatelt organisatsiooni, läbi tegevuste organisatsioonis ja sealt kliendile. … ressursside ajaline positsioneerimine või kogu tarneahela strateegiline juhtimine. Tarneahel on jada üksteisele järgnevaid tegevusi mille eesmärgiks on kliendi rahuldamine. 2) Logistika jaotub: lk 18-19 hankelogistika - tooraine ja pooltoodete laia valiku omandamine ning toimetamine tootmis- või töötlemispaika õiges koguses, õigel ajal ja vastuvõetava hinna eest. materjalilogistika - tooraine ja pooltootevoogude haldamine tootmis- ja töötlemisprotsessi...

Ärijuhtimise õppesuund Finantsjuhtimine Laen ja Liising Ainetöö TALLINN 2008 Sisukord Laen ja liising 2 Laen ja liising 3 1. SISSEJUHATUS Laenu võtmine ei ole tänapäeval mingi suur asi. Suurem osa eestlasi on asjaga päris tuttavad. Kui ise pole võtnud, siis on seda teinud vanemad, sõbrad või tuttavad. Laenupakkumisi on väga palju erinevaid.Kui on huvi laenu või liisinguga osta, siis tuleb parima variandi leidmiseks turgu uurida. Just nii on võimalik leida paljude laenupakkujate seast see üks ja õige. Laenuandjad on põhiliselt pangad või liisingufirmad. Laenu on võimalik võtta nii eraisikul kui ka juriidiliselisikul. Laenuandjal on pakkumisi eraldi nii eraisikule ja juuriidiliseleisikule. Laenu võetakse erinevatel põhjustel. Mõni võtab selleks, et oma ettevõtet ...

Loeng nr 6. Ehitusmaksumuse modelleerimine Kui kavatsetakse hakata tootma midagi uut, tehakse kõigepealt näidis, seda põhjustel, et: 1.Kujutada ette kolme-mõõtmelisi proportsioone, mis pole joonisel tajutavad 2.Selgitada välja tootmiseks vajalikud tööriistad 3.Kalkuleerida toodangu maksumus 4.Anda toodangule sobiv funktsionaalne väljanägemine, millega võib kaasneda katsetamine koos täieliku purustamisega 5.Proovida toodangu turustamise võimalusi 6.Valmistada tarbijale proovi partii, et demonstreerida saavutatavat kvaliteeti Valmistades näidise ja kontrollides seda võib lahendada need probleemid, mida on vaja vältida tulevikus kui toodangut tegelikult valmistatakse ja müüakse. Kui lõpptoodang on mahukas ja kallis, pole otstarbeks valmistada näidist, seda eriti sellise toodangu puhul nagu ehitised. Siis valmistatakse vaid üks toodangu ühik, sest täiendavaid kulusid näidise valmistamiseks pole otstarbekas lisada täiendava kuluna toodangu...

MAJANDUSARVESTUS 1. Majandusarvestuse olemus ja koht ettevõtte juhtimissüsteemis. Arvestuse liigid. Finants- arvestus. Juhtimisarvestus. Kuluarvestus. (1, lk. 9-13) Majandusarvestus on maj.info identifitseerimise, hindamise, töötlemise ja edastamise protsess eesmärgiga võimald. info kasutajatel langet. juhtimisotsuseid. Maj.arvestus kui infoprotsess hõlmab: · kogumist, identifitseerimist, mõõtmist ja hindamist, · vastava info registreerimist, töötlemist ja kokkuvõtmist, · maj.tegevuse kohta aruandluse koost. (rp. ja e/v sisesed aruanded), · aruannete interpreteerimist anal. käigus e/v siseste ja väljaspool tehtavate otsustuste tarvis. Maj.arvestus on infoprotsess, millel on oma infotarbijad, kes jaotuvad e/v välisteks ja sisesteks in- fotarbijateks. Sõltuvalt infotarbijate huvist on nende suhe e/v maj.tulemustesse erinev. Väliseid infotarbijaid (aktsionärid, võlausaldajad, riigiametid jne.) huvitab...

1. Tootmise planeerimise olemus (plaanimise mõiste, komponendid ja eesmärgid, plaan, kavandamine, plaanimise struktuur ja etapid) Planeerimine- e. plaanimine, kavandamine kõige laiemas tähenduses mingi tulevikus saavutada kavatsetava majandusliku eesmärgi ja sellele viivate teede põhjalik läbimõtlemine (läbitöötamine), et valida kõige soodsamaid teid ja ökonoomsemaid talitusviise juba enne vastavate eesmärkide tegelikule taotlemisele asumist. Selles mõttes plaanimiseta pole kunagi saadud läbi ühegi keerukama majandusliku ülesande lahendamisel ega saada läbi ka tulevikus. Planeerimine -on ettevõtte tulevaste eesmärkide ja nende saavutamiseks vajalikke meetmete ja resursside määratlemine. Lähtuvalt aja horisondist eristatakse: 1)pikaajaline/strateegiline planeerimine 1- 5 a.; 2)keskmise ajalist/taktikaline planeerimine 1a; 3)lühiajaline/operatiivne planeerimine- nädala pikkune. Plaan- kava, programm; tulevikus ellu viia kavatsetavate ü...

EKSAM MAJANDUSES PEATÜKK 1 analüüs · Definitsioon Ökonoomika tegeleb vastastikku kasuliku ühiskondliku koostegevuse võimaluste ja probleemidega Ökonoomika ei uuri teadusena mitte niivõrd üksikisiku või ettevõtte kasusid, vaid eelkõige vastastikuseid (rahvamajanduslikke, ühiskondlikke, ühiseid) kasusid! Kooostegevus on kahe indiviidi koostegevus ja teineteisest sõltumine Koostöö on positiivne koostegevus ja reetmine negatiivne kostegevus, kõik tahavad saada maksimaalset kasu. · Koostegevus 1. Tehingu takistused Info ja motivatsiooniprobleemid Infoprobleemid- statistiline ebakindlus objektiivsete asjaolude suhtes (kas auto on hea?) strateegiline ebakindlus kaasinimeste suhtes (kas partner räägib tõtt või hoopis petab?) Mõjutavad subjektiivseid hindu, vähendades nii müügi- kui ka ostuvalmidust Lahenduseks lisainfo kogumine Motivat...

TTÜEesti Mereakadeemia ÄRILOGISTIKA KORDAMISKÜSIMUSED Õppematerjal: raamat Logistika ja tarneahela juhtimine, ptk 1, 2, 3, 4, 5, 8, 9, 10. 1. Mis on hankelogistika? Tarneahela üks astemetest (sourcing/procurement), mille eesmärgiks on leida sortimendi tooraine ja pooltoodete omandamine ning tootmis/töötlemispaika toimetamine õiges koguses, õigel ajal ning vastuvõetava hinna eest. 2. Mis on jaotuslogistika? Tarneahela üks astemetest (physical distribution), mille eesmärgiks on toimetada lõpptoode lõpptarbijani neid rahuldaval moel ja ajal. 3. Mis on tarneahel? Tarneahel on jada üksteisele järgnevaid ja üksteisega seotud logistilisi tegevusi, mille eesmärgiks on kliendi rahuldamine. See võib hõlmata hankeid, tootmist, jaotust ja jäätmekäitlust koos nendega kaasneva transpordi, ladustamise ning infotehnoloogiaga. Tarneahela määratlus ühte või mitut ettevõtet hõlmav terviklik...

KÄIBEKAPITALI JUHTIMINE Käibekapital käibevarade ja lühiajaliste kohustuste vahe. Raha konversatsioonitsükkel Ettevõtte talitustsükkel on aeg, mille jooksul toimub varade muutumine debitoorseks võlgnevuseks ja debitoorse võlgnevuse muutumine rahaks. Ettevõtte talitustsükkel = varude käibevälde + debitoorse võlgnevuse käibevälde Raha konversatsioonitsükkel on aeg (päevades), mis kulub toorme ostmisest ja selle eest tasumisest kuni müüdud kauba eest raha laekumiseni. Raha konversioonitsükkel = = varude käibevälde + debitoorse võlgnevuse käibevälde - kreditoorse võlgnevuse käibevälde Raha konversatsioonitsükli jooksul peab ettevõte leidma teisi rahastamisallikaid. Raha konversatsioonitsükli lühendamiseks tuleb kiirendada varude käivet, vähendada ostjatelt arvete laekumise perioodi ja pikendada hankijatele tasumise perioodi. Raha ja selle ekvivalentide juhtimine Raha ja raha ekvivalendid ...

Kulu (expense, cost) on eesmärgi saavutamiseks ärakasutatud või loovutatud ressursside maksumus. Hoolde- ja käidukulusid loetakse kas kõik muutuvkuludeks, kas osa muutuvkuludeks Otsekulud (direct costs) on kulud, mida saab vahetult seostada tootega. ja osa püsivkuludeks või kõik püsivkuludeks. Nii on otsekuludeks toote valmistamiseks vajalik materjal või elektri tootmisel kütus. Kapital on vara või varaline õigus, millest saab rahas väljendatavat tulu ning mida Kaudsed kulud (indirect costs) on kulud, millel puudub otsene seos tootega või mida saab kasutada lisavara loomiseks. ei soovita lugeda otsekuludeks Vara jaotatakse järgmiselt: · Muutuvkulud (variable cost) Cm on kulud, mis muutuvad koos tootmismahu muutusega · Põhivara, kestva kasutusega (tavaliselt üle ühe aast...

Raha ja rahasusteemid (opik lk 11-48) 1. Rahanduse moiste o Rahandus on rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning selle käigus fondide vahel kujunevate suhete kompleks. 2. Raha pohifunktsioonid : o Arvutusühik o Maksevahend o Rikkuse akumulatsioonivahend ( väärtuste säilitamine) o Majanduslike eesmärkide saavutamise vahend 3. Raha liigid (kaupraha, metallraha, paberraha, krediitraha) o Kaupraha- bartertehingud (asjade vahetamine) , metallraha, metallmündid o Kaupraha-kaup, millel on väärtust ka siis, kui seda ei kasutata rahana o Kaupa esindav raha- odavast metallist metallraha, paberraha o Krediitraha- raha, mis pohineb usaldusel, ökonoomsem kui raha, sest kulla jaoks vaja tehnikat jne 4. Raha omadused o Raha peab olema üldtunnustatud ja stabiilne o Raha peab olema kergesti äratuntav ja raskesti järele tehtav o Raha peab olema kerge kaasas ...

Aine „Rahanduse alused“ teemad ja nendes käsitletud põhiküsimused Teema 1 Finantskeskkond 1. Rahanduse mõiste ja põhiosad. Rahandus ehk finantsteadus on rahandust käsitlev teadusharu. Rahandus on finantsmajandus. Rahandus on finantsasjandus – rahaliste suhete süsteem. Rahanduse põhiosad: Riigi rahandus Kohalike omavalitsuste rahandus Ettevõtete rahandus Ettevõtjalik rahandus Majapidamiste rahandus 2. Ettevõtte rahanduse valdkonnad. Finantsjuhtimise põhieesmärgid ja valdkonnad. Ettevõtte rahanduse valdkonnad: Finantsturud ja –institutsioonid Investeeringud Finantsjuhtimine Finantsjuhtimise põhieesmärgid: Pikaajalises perspektiivis – ettevõtte väärtuse maksimeerimine omanike jaoks. // ettevõtte lihtaktsia hinna maksimeerimine Lühiajalises perspektiivis – kasumi maksimeerimine Finantsjuhtimise valdkonnad: Finantsjuhtimise üldosa – ...

1.Innovatsiooni liigid: tooteinnovatsioon-muutused asjades (tooted/teenused), mida organisatsioon pakub (nt. iPad, pehme helkur, uus toode, toodete muutmine, mitmekesistamine ja kohandamine), protsessiinnovatsioon-muutused nende loomise ja kätte toimetamise moodustes (nt. iTunes, uus tootmisviis, tootmismeetodite uuendamine, uued tehnoloogiad), Positsiooniinnovatsioon-muutused toodete/teenuste turule toomise kontekstis, Paradigmainnovatsioon-muutused organisatsiooni tegevust raamivates ja selle aluseks olevates mõttemallides. Organisatsiooniinnovatsioon (nt. Intelleo, muudatused ettevõtte struktuuris, organisatsiooni- ja personalijuhtimine, koostöövõime), turundusinnovatsioon (nt. rahvuspapud, uus müügimeetod, uus disain, hanked, uued turunissid) 2.Innovatsiooni erinevus suurfirmades võrreldes väikefirmadega-suured ja spetsialiseerinud firmad peavad suutma õppida ja muutuda vastuseks uutele ja sageli ettenägematutele võimalustele ja oht...

SISSEJUHATUS ORGANISATSIOONILINE KÄITUMINE Aine organisatsiooniline käitumine, toob meile silmade ette kohe mingi ettevõtte, organisatsiooni, kus on olemas inimesed, kes omavad erinevaid ametikohti antud organisatsioonis. Ühtegi organisatsiooni ei eksisteeri ilma inimesteta. Kui on aga inimesed st. töölised ja teenistujad on olemas ka juhid, kelle kohustus on organisatsioonis kõike juhtida, et organisatsiooni efektiivsus tõuseks. Selle edukale koostööle inimesed ja organisatsioon on viimasel ajal eriti suurt tähelepanu pööratud. Edukad organisatsioonid eesotsas nende juhtidega teevad selle nimel palju tööd, õppivad tundma organisatsioonilist käitumist, et mõjutada inimesi organisatsiooni ees seisvate ülesannete täitmisel. Seega on organisatsiooniline käitumine üks juhtimisteadus, kus on omavahel seotud majandus, organisatsiooniteooria, psühholoogia jne. (sotsioloogia) Ühiskonna pidevas arengus...

Rahandus ja pangandus 22.03 Essee teemad: 1) raha ja rikkuse erinevad tahud ( raha kui rikkuse mõõdupuu) 2) Kes eesti rahandus tegelastest või pankuritest on mulle sümpaatne ja miks? 3) Euro kasutusele võtu võlud ja valud 4) kontsentratsioon ja rahvusvahelistumine finants vahenduses selle + - ja - - sed 5) kulutamise säästmise ja andmise vahekord ja nende tegevuste järjekord ( indiviidi või riigi tasandil) 2-3 lehekülge A4 formaadis. Argumenteeritust ja põhjendatust hindab. TÄHTAEG: 12.04 Grupid: 1. Äripangad ja muud krediidi asutused Eestis (hoiulaenu ühistud ja laenukontorid.) 2. Kindlustus firmad Eestis 3. Varahaldus firmad ( investeerimisühingud ja muud väärtpaberi vahendajad) 4. Keskpangad ja rahasüsteemid ( Euroopa Liidu raha ja panga poliitika) 5. Raha asutuste koostöö partnerid ja järeleval...

RAHANDUSE KORDAMISKÜSIMUSED 1. Rahandus - rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning selle käigus fondide vahel kujunevate suhete kompleks. 2. Raha põhifunktsioonid - Arvestusühik Maksevahend Rikkuse akumulatsioonivahend Laenamisvahend 3. Raha liigid Raha liik Selgitus I Kaupraha Bartertehingud (kaup-kauba vastu) Metallraha, -mündid II Kaupa esindav raha Vaegväärtuslik metallraha Paberraha III Krediitraha Raha, mis põhineb usaldusel 4. Raha omadused - Stabiilsus, Kaasaskantavus, Kulumiskindlus, Ühtlus, Jagatavus 6. Kullastandard - süsteem, kus raha väärtus on fikseeritud kulla koguse suhtes. Ringluses oleva raha hulk oli määratud sellega, kui suur...

1. Rahandus Rahandus on rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning selle käigus fondide vajel kujunevate suhete kompleks. 2. Raha põhifunktsioonid Raha on arvestusühik, maksevahend ja rikkuse akumulatsioonivahend. 3. Raha liigid Kaupraha (kaup millel on ka siis väärtus, kui teda ei saa kasutada rahana). Kaupa esindav raha (ei saa kasutada muul otstarbel, kui rahana). Krediitraha (selle eest saab osta kaupu või teenused, kui antakse krediiti, mis põhineb usaldusel). 4. Raha omadused Stabiilsus, kaasaskantavaus, kulumiskindlus, ühtlus, jagatavus ja äratuntavus. 5. Raha likviidsuse püramiid (alustades tipust) Sularaha, krediitkaart, jooksev konto, lühi- ja pikaajalised võlakirjad, aktsiad ja kinnisvara. 6. Kullastandard ja selle olemus Selle puhul oli ringluses olev paberraha täielikult kaetud kullareservidega. Süsteem eeldas inflatsiooni puudumist. Kestis 1919-1939. 7. Bretton woodsi süsteem ja selle olemu...

TARU ÜLIKOOL MAJANDUSTEADUSKOND RAHANDUSE JA ARVESTUSE INSTITUUT PANGANDUS I (FINANTSTURUD JA INSTITUTSIOONID) 1. OSA Autor: Andres Juhkam, lektor [email protected] Sügis 2004 Finantsinstrumentide majanduslikud funktsioonid 1. Vabade vahendite ülekandmine- ressursside efektiivseks juhtimiseks säästjatelt finantseerimist vajavatele majandusüksustele (aktsiad, võlakirjad) 2. Riskide juhtimine- majandustegevusega kaasnevate riskidele avatuse (investeerimisrisk, valuutarisk, intressimäärarisk, krediidirisk) juhtimiseks- tuletistehingud, optsioonid, forwardid, swapid. Eraldi võiks veel käsitleda raha (kui finantsinstrument) ja tema funktsioone: maksevahend, rikkuse säilitamise vahend ja rikkuse mõõtühik. Finantsturud Kauplemine finantsinstrumentideg...

ELEA organisatsioon ELEA EESTI LOGISTIKA ja EKSPEDEERIMISE ASSOTSIATSIOON asutatud 06.12.1994.a. ühendab 71 rahvusvahelise transpordi ja ekspedeerimise ning logistikateenuste pakkumisega tegelevat firmat. Kuidas jaotatakse organisatsioonid? FIATA, a nongovernmental organisation, represents today an industry covering approximately 40,000 forwarding and logistics firms, also known as the "Architects of Transport", employing around 8 10 million people in 150 countries. ELEA on rahvusvahelise ekspedeerimisega ja logistikateenuste pakkumisega tegelevate juriidiliste isikute vabatahtlik ühendus. Organisatsiooni eesmärgiks on esindada ja kaitsta liikmete ühiseid tööalaseid huve, vältida ebaausat konkurentsi ja aidata kaasa oma valdkonna õigusaktide väljatöötamisele ning sellealase info levikule. ELEA Juriidiliste isikute vaba...

TALLINNA TEHNIKAÜLIKOOL Majandusteaduskond Rahvusvaheliste suhete instituut PIIRIDETA MAAILM Referaat Õppeaine: Rahvusvaheline poliitökonoomia Juhendaja: Vanemteadur Toomas Varrak Tallinn 2015 SISUKORD Sissejuhatus……………………………………………………………………………3 PIIRIDETA MAAILM……………………………………………………………....4 Kokkuvõte…………………………………………………………………………….11 Kasutatud kirjandus…………………………………………………………………...13 2 SISSEJUHATUS Tänapäeva maailm on oma olemuselt ilma piirideta. Riigid küll omavad füüsilisi piire ja igal riigil on oma valitsus, küll aga kaubanduse ning parema majanduse jaoks tehakse endast kõik võimalik, et piirid (kvootide, tollimaksude, füüsiliste piiride jne. näol) ei jääks kaubandusele, innovatsioonile ja haridusele ette. Äri, innovatsioon ning uued teadmised on tänapäeva riikide alusteks, ilma nendeta ei ol...

JUHTIMISARVESTUS TAK0010 1. JUHTIMISARVESTUSE OLEMUS 2 2. KULUDE LIIGITAMINE 6 3. KULUDE KÄITUMINE 13 4. KULU-MAHU-KASUMI ANALÜÜS 19 5. OTSUSTE LANGETAMINE 25 6. EELARVESTAMINE 29 7. RAHAKÄIBE ARUANNE 40 8. KVALITEEDIKULUD 45 9. FINANTSARUANNETE ANALÜÜS 48 10. INVESTEERINGUTE EELARVESTAMINE JA ANALÜÜS 51 11. VASTUTUSKESKUSED 53 12. JUHTIMISARVESTUSSÜSTEEMI LOOMISE ALUSED 56 TESTIKÜSIMUSTE VASTUSED 59 1. JUHTIMISARVESTUSE OLEMUS Juhtimisarvestus peab tagama juhtimisotsuste langetamiseks vajaliku info. --- MÕISTED: kavandamine - firma eesmärkide määratlemine ning nende saavutamiseks vajaliku s...

Maasotsioloogia eksami konspekt Töö koosneb kahest osast: • Teoreetiline – ülevaade erinevatest teooriatest, mille raames uurimisobjekti uuritakse • Empiiriline – rakendatakse teooriat uurimisobjektile Kahte sorti uurimised: • Kõikne – uuritakse kõike, kogutakse kokku kogu informatsioon, mis võimalik • Teooria raames – kõiksest informatsioonist võetakse kindle aspect, millele keskendutakse Mis teeb uuringu teadlikuks? Mis on teadlikkuse kriteerium? • Uurimisprogrammi olemasolu – peab kindlustama selle, et uurimismeetod on süstemaatiline • Andmete kogumise meetod Uurimisprogramm koosneb: 1. Uuringu eesmärk/(probleem sõnastatakse küsimusena) a. Sotsiaalne probleem – reaalset ja sotsiaalset probleemi ühendab rahulolematus i. Reaalne situatsioon – “noored lahkuvad Värskast” ii. Soovitav situatsioon – “noored ei lah...

TALLINNA MAJANDUSKOOL Ärijuhtimise osakond Valli Kink Turunduse lõpupraktika Eesti Hotelli- ja Turismikõrgkoolis praktikaaruanne Juhendaja:Helle Liblik Tallinn 2014 0 SISUKORD SISUKORD...................................................................................................... 1 SISSEJUHATUS................................................................................................ 2 1Ettevõtte üldiseloomustus............................................................................2 2Ettevõtte tooted.........................................................................................11 3Turundustegevus........................................................................................14 4Logistiline tegevus........................................

Sõnastik A Aastakäive – Aastane läbimüük; aasta jookusl müüdud tooted, teenused või kaubad. Abitootmine – Põhitootmist teenindav tootmistegevuse osa: energiavarustus, seadmete hooldus ja remont jm. Agregeerimine – Mingit laadi elementide või andmete ühendamine iseseisva majandusliku mõttega terviklikuks kogumiks. Ajapalk – Palk, mida arvestatakse ajaühiku alusel ja makstaksetunni, päeva, nädala- või kuutasuna. Aktiivne maksebilanss – Maksebilanss on aktiivne kui laekunud summa (deebetpool) on suurem kui välismaale ülekantud summa (kreeditpool). Algmaksumus – Vara omandamisel makstud summa, mis koosneb ostuhinnast ning soetamisega otseselt seotud väljaminekutest, sealhulgas maakleri ja panga teenustasud, registreerimise ning juriidilise ekspertiisiga seotud väljaminekud jms. Aktiva, vara – Bilansi vasak pool, milles on andmed majandusüksuse käsutuses oleva raha kohta selle paigutuse läbilõikes. Aktivast on näha, kui palju on põhivara, ma...

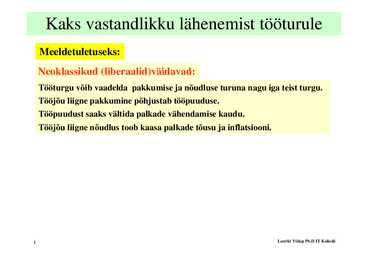

Kaks vastandlikku lähenemist tööturule Meeldetuletuseks: Neoklassikud (liberaalid)väidavad: Tööturgu võib vaadelda pakkumise ja nõudluse turuna nagu iga teist turgu. Tööjõu liigne pakkumine põhjustab tööpuuduse. tööpuuduse Tööpuudust saaks vältida palkade vähendamise kaudu. Tööjõu liigne nõudlus toob kaasa palkade tõusu ja inflatsiooni. 1 Lembit Viilup Ph.D IT Kolledz Keynes: Ei ole nõus mõttega, et tööturg ise tasakaalustub ja väidab, et isegi siis kui palgad on paindlikud, tööturg ei tasakaalustu. Kui Keynesil oli õigus: siis võib ühelt p poolt tööpuudus p olla p püsiv teisest küljest aga pealesunnitud nähtus Seega võib valitsuse tööhõive poliitika olla aeg-ajalt vajalik Kui Keynesil ei olnud õigus ... ... siis v...

1 BAKALAUREUSE EKSAM SISSEJUHATUS INFOTEADUSTESSE...................................................................................3 1.Raamatukogu tüpiseerimisvõimalusi, eri tüüpi raamatukogudele omased tunnusjooned ja tegevusvaldkonnad..................................................................................................................3 2.Raamatukogude tegevuse õiguslik ruum, raamatukogude tegevust reglementeerivad seadusandlikud aktid Eestis.....................................................................................................5 3.Infoteaduse määrang ja peamised uurimisvaldkonnad.........................................................7 4.Infoteaduse kujunemist mõjutanud tegurid, uurijad ja sündmused......

Raha ajalugu ja rahasüsteemid 1.Millised on rahanduse tekkimise eeltingimused? Peab olema riik; Kaubalised-rahalised suhted peavad olema valitsevad. 2.Rahanduse mõiste. Majandusüksuste rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning selle käigus nende vahel kujunevate suhete kompleks. 3. Nimetage rahanduse valdkonnad Riigi rahandus, Ettevõtete rahandus, Üksikisikute ja perede ehk kodumajapidamiste rahandus. 4.Raha põhifunktsioonid. Vahetusvahend/maksevahend, Arvestusühik/väärtuse mõõt, Akumulatsioonivahend 5. Raha liigid. Kaupraha Metallraha Paberraha Krediitraha 6.Raha omadused Stabiilsus, Kaasaskantavus, Kulumiskindlus, Ühtlus, Jagatavus, Äratuntavus 7.Raha likviidsuse püramiid Sularaha Krediitkaart Jooksevkonto Lühiajalised võlakirjad Pikaajalised võlakirjad Aktsiad Materiaalne vallas- ja kinnisvara 8.Raha ajalugu Eestis. 1250 müntide vermimine...

Juhtimise alused JUHTIMISE ALUSED: EKSAMIKÜIMUSED 2007 1. Juhtimise ajalugu, areng ja teoreetikud 1.1 Juhtimise definitsioon Juhtimine on inimeste tegevuse ja käitumise sihipärane suunamine ning üheks hästi talitlevaks tervikuks sulatamine, selleks et rakendada organisatsiooni varad, saavutada tema eesmärgid ja rahuldada liikmete vajadused. 1.2 Organisatsiooni definitsioon Organisatsioon on kindla inimrühma ühiste eesmärkide taotlemiseks moodustatud ja terviklikult korraldatud ühendus (era- ja riigiettevõtted, ametlikud ja mitteametlikud asutused). Organisatsiooni on kindel strateegia, struktuur ja tehnoloogia ühise eesmärgi saavutamiseks. Organisatsioon moodustatakse ideede elluviimiseks või ettevõtmiste ja ülesannete täitmiseks, millega üks inimene ei suuda hakkama saada. 1.3 Meeskonna definitsioon Meeskond on üksteist täiendavate oskustega väiksearvuline inimrühm (3-15 inim...

Tallinna 32. Keskkool Siim Susi 11.a klass Rahvusvaheline õpilasfirma Simple Bag Praktilinetöö Juhendaja: õpetaja Kati Karu Tallinn 2011 Olen uurimistöö koostanud iseseisvalt. Kõik selle kirjutamisel kasutatud teiste autorite tööd, põhimõttelised seisukohad, kirjanduslikest allikatest ja mujalt pärinevad andmed on viidatud. Taavi Tõnismäe Töö vastab Tallinna 32. Keskkooli uurimistöödele esitatud nõuetele ja selle võib esitada retsensendile. Rain Arrro 3 Sisukord SISSEJUHATUS..................................................................................................................................5 1.IDEE..................................................................................................................................................5 2.ÜLDANDMED.........

RAHA JA RAHARINGLUS RAHA OLEMUS Hüviste turg raha tekkimise võimalus Raha tekkimiseks vajalikud: - motiiv raha tekkimiseks - ressursid raha kasutuselevõtuks - ressursid raha valmistamiseks Ressursid puudusid bartertehing K K Turu jätkuv areng, mastaapide kasv, müüjate ja ostjate arv kasvas vajadus reorganiseerida vahetus, turul oleku aega vähendada. Kauba pakkumine peab ületama hetkenõudluse, et tekiks kaubaressurss, mis jääb turul müümata. Rahana kasutati kaupa, mille tarbimist sai ajutiselt edasi lükata või sellest loobuda. Rahana kasutati trofeed, ehteasjad - Aasias, Aafrikas kaurikarbid - Okeaanias nöörile lükitud karbikettakesed - Uus-Gineal, Melaneesias kuldikihvad, koerahambad jne. Vahetuskaupadest tunnustasid (eelistasid) müüjad kindlaid pante, need käibisidki RAHANA. Raha kasutuselevõtt: · aitas vahetuses säästa rohkem aega, kui kulus raha valmistamiseks · võide...

OTSUSTUSPROTSESSI ALUSED EKSAMI KORDAMISKÜSIMUSED LK 70 14. Selgitage alternatiivide elluviimise ,,tulemuste välja" olemust. Kui palju neid väljasid peaks otsuse ettevalmitusprotsessis koostama? Alternatiivsed tegevusvariandid, väliskeskkonna võimalikud seisundid, erinevate väliskeskkonna seisundite tekkimise tõenäosused ja alternatiivide kasulikkusehinnangud konkreetsete väliskeskkonna seisundite korral on need otsuse ettevalmistusprotsessi põhielemendid, mis kajastuvad baasmudelis. Otsuse ettevalmistamise baasmudelit iseloomustatakse kui tegutsemise tulemuste välja riski oludes. Alternatiivide elluviimise tulemused (Yij) on otsuse ettevalmistamise informatsiooniliseks aluseks. Neid tuleb hinnata kasu...

TARTU ÜLIKOOL Majandusteaduskond Avatud ülikool KULUDE JUHTIMINE JA CONTROLLING MJJV.09.029 Koostanud professor Toomas Haldma Loengukonspekt ärijuhtimise magistriõppele finantsjuhtimise eriaines TARTU 2015 SISUKORD 1. ETTEVÕTTESISESE ARVESTUSE ROLL JA ARENGUD ............................3 1.1. Strateegiliste nõuete kasv juhtimisele ...............................................................3 1.2. Ettevõtte aruandluse arengusuunad ...................................................................4 1.3. Ettevõttesisese planeerimis- ja aruandlussüsteemi kujundamise vajadused .....6 1.4. Juhtimisarvestuse praktikat mõjutavad tegurid .................................................8 1.4. Ettevõtte kuluarvestuse süsteemi eesmärgid ja komponendid ..........................8 2. ETTEVÕTTE KULUARVESTUSE SÜSTEEM .............................

Otsustusprotsesside küsimuste vastused jaanuar, 2013 Vastused võetud Janno Reiljani loengukonspektist „Majanduslike otsuste analüütiline põhistamine“ (2012), natuke on toetutud ka eelmise aasta tudengite poolt tehtud vastustefailile. Punase kaldkirjaga märgitud osad on päris puudu, puudulikud või minu subjektiivse arvamuse kohaselt kahtlased. Paremini ei osanud. Enjoy! 1. peatükk 1. Millised on majandusprotsesside komplitseerumise sisemised ja välised põhjused? - Sisemised põhjused peituvad tööjaotuse arengus, mille tulemusena jaotub ettevõttemajanduslik protsess üha spetsialiseeritumateks allosadeks. Riigi majanduslik arengutase ehk töö ühiskondlik lõpptulemus sõltub juhtide oskusest kujundada parimal võimalikul viisil inimtegevuse spetsialiseerunud osadest soovitud hüve näol tarbija poolt nõutud ühtne tervik. Pakutavas hüves tuleb tasakaalustada ühelt poolt kvalite...

KORDAMISKÜSIMUSED Sissejuhatus finantsjuhtimisse 1. Milliseid tegevusi hõlmab finantsjuhtimine? Finantsjuhtimine - tegeleb ettevõtte finantsküsimusi puudutavate probleemide juhtimisega ning on üks ettevõtte juhtimise funktsioon. Finantsjuhtimise keskne küsimus (peamine eesmärk) - ettevõtte rahaliste ressursside juhtimine ettevõtte finantseesmärkide saavutamiseks ehk üldjuhul ettevõtte aktsionäride rikkuse kasvatamine. Rahaliste ressursside juhtimine hõlmab: ● Kapitali moodustamist (finantseerimisotsus) – sisesed ja/või välised finantseerimisallikad kombineerida selliselt, et kapitali hind oleks madalam ning finantseerimise allikas vastaks finantseeritava objekti omadustele. ● Kapitali tõhusat suunamist ja kasutamist (investeerimisotsus, dividendiotsus) – investeeringud projektidesse, mille tootlus on suurem kui minimaalne nõutav tulunorm (leida optimaalne tulu, kestvus, risk). Dividendide...

1. Ettevõtluse definitsioon. Ettevõtlus on majandusliku tegevuse vorm, mille eesmärgiks on tulu saamine kauba tootmisest, müümisest või vahendamisest, teenuse osutamisest või muust tegevusest. On seaotud riskiga, ettevõtja kannab majanduslikku vastutust oma tegevuse tulemuste eest. 2. Ettevõtte (käitise definitsioon). Ettevõtte edukuse näitajad. Tööjõu ja tootmisvahenditega varustatud iseseisev majandusüksus. Ettevtte edukus: vit konkurentide üle, firma nime tuntus, turu situatsiooni ige hinnang, juhtimise kaudu muutuste järgimine. 3. Ettevõtte välis- ja sisekeskkond. Ehitusettevõtte eesmärgid. Sisemine keskkond eesmärgid, struktuur, ülesanded, tehnoloogia ja inimesed. Väliskeskkond tarbijad, konkurendid, tarnijad, seadusandlus, rahandus ja pangangandusorganisatsioonid, tehnoloogilised muudatused, majandamise tingimused, tööturg ja sotsiaalsed tingimused. Ehitusettevõtte eesmärgid: tulukus, kasumi saamine, ettevõtte suu...

SISSEJUHATUS Ainetöö eesmärk on anda ülevaade aktsiate liikidest ja nendega seonduvatest korporatiivsetest sündmustest. Teema valiku põhjuseks on arutori isiklik huvi erinevate aktsiate vastu. Kuna kooli programmis puudutatakse teemat väga üldistavalt, otsustas autor teha sellest teemast täpsema ülevaate. Töös antakse ülevaade võõrkapitali kaasamise võimalustest, sest tänapäeva majandussüsteemis on enamus suurettevõtteid üles ehitatud võõrkapitali kaasamisega. Töö annab ka ülevaate erinevatest kasutusel olevatest aktsialiikidest nii Eestis kui väljaspool Eesti õigussüsteemi ning milliste aktsiate kasutamine on rohkem levinum erinevates ärivaldkondades ja kuidas oleks kasulik ettevõtel oma aktsiakapitali struktureerida. Tänapäeval on enamus arenenud riikide kodanikest aktsionärid. Seda läbi pensionifondide, mis tavaliselt koosnevad erinevatest võlakirjadest ja aktsiatest. Tänapäeva infoajastul, kus paljud meie igapäevategevustest on...

Juhani Puukool Juhani Puukooli statsionaarne õpe HUVI JA TEADLIKKUS PÄIKESEENERGIAST EESTI ELANIKE SEAS Uurimistöö Koostaja: Malcolm X Tallinn 2000 SISUKORD 2 SISSEJUHATUS Lähtudes tänapäeva energiamajanduse ja ressurssikorralduse seisukohast, siis kõige aktuaalsemaks teemaks on taastuvenergia kasutamine igapäevase energiavajaduse katmiseks. Alustades Kyoto protokollist ja lõpetades Pariisi konverentsiga, on hakatud aina enam pöörama tähelepanu taastuvenergia arengule selleks, et tulevikus oleks tagatud elektri- ja soojusenergia tootmine mittesaastavast ja taastuvast energiaressurssidest. Võib väita, et päike on piiramatu taastuvenergia ressurss, mille rakendamiseks vajalike tehnoloogiate areng käib käsikäes päikeseenergiajaamade rajamisega. Pidevalt kasvav fossiilküt...