Optsioon 1.

Mis on optsioon?Optsioon

annab omanikule õiguse osta (ostuoptsioon ehk

call option ) või müüa

(

müügioptsioon ehk put option) kindlaks määratud ajal tulevikus

kindel kogus

finantsvara varem kokkulepitud hinnaga (tehinguhind ehk

strike price ). optsioonilepingu strike hind on fikseeritud, kuid see

võib muutuda kui

alusvara hind muutub korporatiivsete sündmuste

tõttu. Optsioonide puhul pole optsiooni

ostjal kohustust

kokkulepitud tehingut teha ja sellise õiguse eest tuleb maksta.

Optsiooni eest makstavat

summat nimetatakse optsioonipreemiaks.

Optsiooni

ostmisel on risk piiratud makstud preemia suurusega, rohkem

kaotada pole võimalik. Üks

optsioonileping on tehtud enamasti

100-le aktsiale.

Optsiooniomanikule

ei

laiene aktsiaomaniku õigused, tal puudub üldkoosolekul

hääleõigus ning samuti ei ole tal õigust dividendidele.

Optsioonid on suure finantsvõimendusega

instrumendid , väikese

tagatisega on võimalik soetada suuri positsioone. Kui kõrge

riskitase ei ole sulle sobilik, siis soovitame optsioonidega mitte

kaubelda . Optsioonidega seotud riske on lähemalt kirjeldatud

järgnevas ingliskeelses tekstis: CHARACTERISTICS

AND RISKS OF STANDARDIZED OPTIONS.

2.

Optsiooni mõistedAlusvara –

vara, mille

ostmiseks või müümiseks tulevikus optsioon annab

õiguse;

Optsioonipreemia –

on hind mida optsioonikirjutajale makstakse optsioonlepingu ostmisel.

Näiteks kui optsiooni hind on 2 USD, siis läheb selle

ostmine maksma 200 USD (2*100, kuna optsioonileping on 100-le aktsiale).

Optsioonipreemia tasutakse koheselt optsioonlepingut sõlmides ning

optsioonipreemiat ei tagastata;

Tehinguhind

ehk kasutamishind (strike) –

eelnevalt kokku lepitud hind, millega optsiooni omanikul on õigus

alusvara tulevikus osta või müüa. Tehinguhind näitab, millise

hinnaga saab optsiooni omanik

aktsiaid osta (ostuoptsioon) või müüa

(müügioptsioon).

Täitmispäev

ehk optsiooni tähtaeg –

kuupäev (või periood) tulevikus, kui optsioonist tulenevat ostu-

või müügiõigust saab rakendada. Täitmispäev on viimane kuupäev

millal optsiooniomanik saab otsustada kas optsiooni kasutada või

mitte (näit. JUL11 – 15. juuli 2011.).

Aegumiskuupäev

(lõppemispäev) –

kuupäev tulevikus, mil lõpevad optsioonist tulenevad ostu- või

müügiõigused;

Euroopa

tüüpi optsioon –

optsioon, mille täitmispäev on ainult üks konkreetne kuupäev

tulevikus, mis langeb harilikult kokku optsiooni aegumiskuupäevaga;

Ameerika

tüüpi optsioon –

optsioon, millest tulenevat ostu- või müügiõigust saab rakendada

pikema perioodi vältel, sageli kogu optsiooni kehtivusaja jooksul;

Ostuptsioon

(call) –

optsioon, mis annab optsiooni valdajale õiguse osta kindlaksmääratud

alusvara kokkulepitud koguses ja hinnaga tulevikus;

Müügioptsioon

(put) -

optsioon, mis annab optsiooni valdajale õiguse müüa

kindlaksmääratud alusvara kokkulepitud koguses ja hinnaga

tulevikus;

Optsiooni

ostja –

isik, kes omandab optsioonist tuleneva ostu- või müügiõiguse ja

maksab selle eest optsioonilepingut sõlmides optsiooni

müüjale preemia;

Optsiooni müüja ehk optsiooni kirjutaja -

isik, kes kirjutab välja optsioonilepingu ja saab selle eest tasu

optsioonipreemia näol. Kui optsiooni ostja jaoks kujutas optsioon

õigust osta või müüa alusvara, siis optsiooni müüja

seisukohast on väljakirjutatud optsioon potentsiaalne kohustus ja optsiooni

ostja vastava soovi korral tuleb see soov rahuldada;

Ostuoptsioon

on rahas (in-the- money ) juhul

kui

aktsia hind turul on kõrgem tehinguhinnast (strike price)

ja

rahast

väljas (out-of-the-money) juhul

kui aktsia hind on madalam tehinguhinnast. Müügioptsiooni puhul on

vastupidi. Näiteks kui müügioptsiooni tehinguhind on 40 USD ja

aktsia

turuhind on 36 USD, siis optsioon on 4 USD võrra rahas.

Kõnepruugis

väljendatakse optsioonide positsioone pikkade või lühikeste

positsioonide näol:

Long

Call – pikk positsioon ostuoptsioonis, omatakse ostuoptsiooni

Short

Call – lühike positsioon ostuoptsioonis, ostuoptsioon on välja

kirjutatud

Long Put – pikk positsioon müügioptsioonis,

omatakse müügioptsiooni

Short Put – lühike positsioon

müügioptsioonis, müügioptsioon on välja kirjutatud

Optsioonid

jagunevad

Euroopa

ja Ameerika tüüpi optsioonideks, viimaseid

on võimalik realiseerida ka enne optsiooni

tähtaega , Euroopa tüüpi

optsioone saab realiseerida vaid tähtajal. USAs kaubeldakse

põhiliselt Ameerika tüüpi optsioonidega, kuid näiteks

indeksoptsioonid on Euroopa tüüpi, kuna indeksit ennast osta ega

müüa ei saa.

Lisaks

likviidsematele aktsiatele tehtavatele optsioonidele, kaubeldakse

ka

indeksoptsioonidega. Indeksoptsiooni

puhul ei ole alusvaraks konkreetne aktsia, vaid aktsiaturu indeks

(näit. DOW,

Nasdaq ). Sellisel juhul on ka optsioonist tulenev ostu-

või müügiõigus vaid tinglik ning tegelikkuses saab

investor optsiooniga teenitud võidu välja võtta

müües optsiooni

järelturul “bid” hinnaga kirjutajale tagasi.

3.

Optsioonitehingute näideOstes

ettevõtte ABC aktsiale ühe

oktoobri ostuoptsiooni lepingu

tehinguhinnaga 50 ja preemiaga 3 USD, on Teie kulud 300 USD ning Teil

on võimalus soovi korral

oktoobris osta selle optsiooni alusel 100

ABC aktsiat hinnaga 50.

Maksimaalne

kaotus on 300 USD e. preemia suurus. Maksimaalne võit on piiramatu.

Näiteks kui aktsia hind on tõusnud 60 dollarini, siis olete võitnud

1000 dollarit (10*100). Kuna optsioonid on samuti kaubeldavad

väärtpaberid nagu

aktsiad siis enamasti

kajastub aktsiahinna tõus

ka optsioonipreemias, ning optsioon on võimalik kallima hinnaga maha

(tagasi) müüa.

Enamus

optsioone siiski aktsiatesse vahetamiseni ei jõua, kuna Ameerika

tüüpi optsioonidega saab kaubelda pidevalt (vaid ligikaudu 10%

optsioonidest realiseeritakse iga kuu, 60% müüakse turule tagasi ja

30% muutub tähtajal väärtusetuks). Optsioonide ennetähtaegse

müümise põhjuseks on ka teenustasud, mis optsiooni müümisel on

väiksemad kui optsiooni realiseerimisel tähtajal.

4.

Optsiooni kasutusvõimalused - Portfelli kaitsmine langeva turu tingimustes

- Aktsiapositsiooni tootluse suurendamine

- Aktsiapositsiooni soetamine madalama hinnaga

- Portfelli kindlustamine suure turukõikumise eel

- Portfelli võimendamine

Optsioone

saab kasutada nii

finantsriski maandamiseks kui

ka võimenduse

suurendamiseks (finantsriskiga spekuleerimiseks).

Näiteks nähes võimalust turu langusele, võib investor portfelli

kindlustada müügioptsiooniga indeksi (näit. Nasdaq, Dow

Jones )

peale. Sel juhul ei pea investor

tervet oma portfelli turu languse

hirmus

likvideerima ning turu langedes ei kaotata aktsiate langusest

kuna optsioonihinna tõus kompenseerib aktsiahindade languse, turu

tõustes võidakse kaotada vaid optsioonipreemia.

Optsioonide

abil saab ka kasutada

võimendust. Suurema

võimenduse kasutamine tähendab kõrgemat potentsiaalset tulu ning

ka suuremat riski.

Näiteks,

100 aktsia ostmine turuhinnaga 50 USD läheks investorile maksma 5000

USD. Samal ajal 5 dollarise preemiaga optsioon läheks maksma 500 USD

(5*100). Oletame, et kuu pärast on aktsia hind tõusnud 55 USD-ni.

Aktsiate väärtus on tõusnud 5500 USD-ni e. 10%, kui

optsioonipreemia on tõusnud 7 USD-ni, siis on optsiooni väärtus

tõusnud 700 USD-ni e. 40%. Loomulikult on protsentuaalne kaotus

aktsiahinna languse puhul ka suurem, kuid investori kaotused on

optsioonide puhul piiratud optsioonipreemiaga.

5.

Optsioonipreemiat mõjutavad tegurid call

put

Alusvara turuhind

Täitmishind (strike)

Alusvara

volatiilsus Turu

intressimäär Optsiooni ajaline kestvus

(+)

(+)

Dividendid alusvaralt optsiooni kestvusaja vätel

Plussmärgid

tähendavad, et mõju on optsiooni hinnale samasuunaline ning

miinusmärgid tähendavad, et mõju on vastassuunaline. See tähendab,

et alusvara hinna tõustes tõuseb ka ostuoptsiooni preemia ning

müügioptsioonipreemia langeb. Mida madalama täitmishinnaga on

ostuoptsioon, seda väiksem on preemia võrreldes kõrgema

rakendushinnaga samale alusvarale sõlmitud optsioonidega jne.

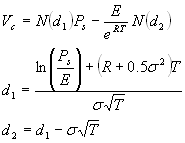

Optsioonipreemia

õiglane suurus avaldatakse peamiselt Black-Scholes’i optsioonide

hindamise mudeli abil:

Ps

- alusvara hetke turuhind

E - optsiooni täitmishind (strike)

R

- aastane

riskivaba intressimäär

T - optsiooni aegumiseni jäänud

ajavahemik väljendatuna aastates

σ - alusvara risk ehk

standardhälve N(d) - tõenäosus, et suuruse d väärtus võiks

jääda väiksemaks kui

valemist avaldub. Leidmiseks kasutatakse

abitabeleid (kumulatiivne

normaaljaotus ).

6.

Optsioonisümbolite lugemineOptsioone

saad otsida

siin.

Veeru

CALL all

on kuvatud Call optsioonid ehk ostuoptsioonid ja

PUT all

Put optsioonid ehk müügioptsioonid.

Esimeses

veerus , pealkirja

Strike all,

on optsioonide lõppemistähtajad ja

Strike

price (hind,

millega optsiooni omanik saab realiseerida oma aktsiad).

Pealkirja

Symbol all

näeb optsiooni lühinime, mis sisaldab endas kogu infot optsiooni

kohta. Näiteks sümbol ETL7C65 tähendab, et optsiooni tähtaeg on

seitsmenda kuu kolmas reede ja tegemist on Call optsiooniga, mille

Strike price on 65.

Pealkirja

Bid alt

näeb optsioonide ostu hinda ehk hinda, millega Teie saate müüa oma

optsiooni. Juhul, kui Bid hinda pole, ei ole antud optsioonile turul

ostjat.

Pealkirja

Ask alt

näeb optsioonide müügi hinda ehk hinda, millega Teie saate osta

omale optsiooni. Juhul, kui Ask hinda pole, ei ole antud optsiooni

võimalik osta.

Pealkirja

Vol all on näha Bid ja Ask

kogused . Näiteks 20 tähendab, et

ostetakse 20 lepingut Bid hinnaga ja müüakse 20 lepingut Ask

hinnaga.

7.

Optsioonidega seotud riskid Käesolevas

osas käsitletakse optsiooni ostjate ja müüjate peamisi riske.

Puudutatakse eeskätt riske, mis on ainuomased optsiooni ostjatele ja

müüjatele.

Paljud

riskid on kõigi alusvara liikidega optsioonide puhul samad, kuid

teatud alusvara liikide puhul esineb spetsiifilisi riske. Käesolevas

peatükis alusvara liigist tulenevaid spetsiifilisi riske ei

käsitleta.

OPTSIOONI

OSTJATE RISKID1.

Optsiooni

ostja riskib sellega, et võib lühikese ajaga kaotada kogu optsiooni

eest tasutud summa. Optsiooni

puhul on tegu

potentsiaalselt väärtust kaotava varaga ning optsioon

võib muutuda optsiooni tähtaja saabumisel väärtusetuks. Optsiooni

ostja, kes ei müü oma optsiooni järelturul ega kasuta seda enne

optsiooni tähtaja saabumist, kaotab kogu optsiooni tehtud

investeeringu.

Kasumi

teenimiseks ei pea optsiooni ostja õigesti aimama mitte üksnes

alusvara prognoositava hinnamuutuse suunda, vaid ka seda, millal

hinnamuutus aset leiab. Kui alusvara hind ei muutu enne optsiooni

tähtaega prognoositud suunas ja ulatuses, millest piisaks optsiooni

maksumuse katmiseks, siis võib investor kaotada kogu optsiooni

tehtud investeeringu või olulise osa sellest.

2.

Mida

väärtusetum on optsioon ja mida lühem on optsiooni tähtaja

saabumiseni jäänud aeg, seda suurem on oht, et optsiooni ostja

kaotab kogu optsiooni tehtud investeeringu või olulise osa

sellest. Mida

suurem on optsiooni tulususe tagamiseks vajalik alusvara hinna

kõikumine ja mida lühem on aeg, mille jooksul see hinnamuutus peab

toimuma, seda suurem on tõenäosus, et optsiooni ostja teenib

kahjumit.

3.

Enne

perioodi, mil Euroopa-tüüpi optsioon on kasutatav, on ainsaks

vahendiks, mille kaudu optsiooni ostja saab optsiooni väärtust

realiseerida, optsiooni müümine hetke turuhinnaga järelturul. Kui

sellisel optsioonil puudub järelturg, siis pole optsiooni ostjal

võimalik sellel ajal optsiooni väärtust realiseerida.

4.

Optsiooni

kasutamistingimustes võivad peituda teatud riskid optsiooni ostja

jaoks. Kui

optsiooni ei saa automaatselt täita, siis optsiooni kasutada sooviv

optsiooni ostja peab tegutsema õigeaegselt. Optsiooni kasutamisega

seotud

tehingukulud võivad optsiooni tehingusummat ületada ja

seetõttu võib ostja saada optsiooni kasutamisest netokahjumit.

Optsiooni, mille tehingusumma on väiksem kui piirmäär, ei saa

kasutada, isegi kui optsiooni ostja tehingukulud on optsiooni

kasumlikuks kasutamiseks piisavalt madalad. Sellisel juhul võib

optsioon tähtaja saabudes kasutamata jääda.

5.

Kohtud,

USA väärtpaberi- ja börsikomisjon (Securities and Exchange Committee (SEC)), muu reguleeriv asutus, Options Clearing Corporation (OCC)) või optsiooniturud võivad kehtestada optsioonide kasutamise

ja täitmise piiranguid.Ameerika-tüüpi

optsioone on võimalik kasutada mis tahes ajal enne tähtaja

saabumist, kuid OCC-l ja optsiooniturgudel on õigus piirata

optsioonide täitmist teatud ajal ja asjaoludel. Kui täitmispiirang

kehtestatakse ajal, mil optsiooniga

kauplemine on peatatud, suletakse

optsioonide

ostjad võetud positsioonidesse kauplemispiirangu

tühistamiseni või kauplemisseisaku lõppemiseni.

OPTSIOONI

MÜÜJATE RISKID1.

Optsiooni

kasutusajal tuleb optsiooni müüjal olla valmis optsiooni täitmiseks

igal ajahetkel. Alates

ostukuupäevast saab optsiooni ostja kasutada Ameerika-tüüpi

optsiooni suvalisel ajal kuni optsiooni tähtaja saabumiseni. See

tähendab, et optsiooni müüjalt võidakse pärast optsiooni

kirjutamist nõuda optsiooni täitmist kuni optsiooni tähtaja

saabumiseni või senikaua, kuni ta on sulgenud oma positsiooni

sulgemistehinguga. Euroopa-tüüpi optsiooni müüja peab olema

optsiooni täitmiseks valmis vaid siis, kui optsioon on täidetav.

Kui

kasutatav optsioon on rahas ning optsiooni tähtaeg hakkab kätte

jõudma, võib optsiooni müüja eeldada, et optsiooni kasutatakse.

Kui talle on loositud optsiooni täitmine, siis assigned

writer peab

ostuoptsiooni puhul üle kandma või müügioptsiooni puhul ostma

alusvara või

cash -settled optsiooni

puhul

tasuma optsiooni tehingusumma.

2.

Katmata ostuoptsiooni müüja võtab äärmiselt suure riski ja võib

kannatada suurt kahju, kui alusvara väärtus kerkib üle

täitmishinna. Potentsiaalne

kahju on katmata ostuoptsiooni müüja jaoks

piiritlemata . Kui

katmata

physical delivery ostuoptsioonile

loositakse täitmine, peab müüja ostma alusvara, et rahuldada

ostuoptsioonist tulenev kohustus ja tema kahjumiks on ostuhinda

ületav

ostuhinna ja optsiooni täitmishinna vahe, mida leevendab

optsiooni kirjutamisest saadud preemia.

3.

Katmata

müügioptsiooni müüja võtab riski ja võib kannatada suurt kahju,

kui alusvara väärtus langeb täitmishinnast allapoole.Physical

delivery müügioptsiooni

müüja, kellele loositakse optsiooni täitmine, peab ostma alusvara

täitmishinnaga, mis võib olla palju kõrgem alusvara kehtivast

turuhinnast.

Cash-settled müügioptsiooni

müüja peab tasuma optsiooni tehingusumma, mis kajastab alusvara

väärtuse langust alla täitmishinna.

4.

Katmata

ostuoptsiooni või rahalise tagatiseta müügioptsiooni müüja

kohustus täita kehtivaid marginaalinõudeid kätkeb endas

lisariske. Kui

alusvara väärtus liigub müüja positsioonile vastupidises suunas

võib müüja maaklerfirma nõuda suurte täiendavate

marginaalimaksete sooritamist. Kui seda ei

tehta , on maaklerfirma

õigus

likvideerida lühikese etteteatamisajaga või etteteatamiseta

müüja kontol olevad optsioonipositsioonid ja muud

väärtpaberipositsioonid.

5.

Kuna

optsioonis sisalduv võimendus võib kaasa tuua alusvara

hinnamuutuste mõju suurenemise optsiooni hinna suhtes, võib katmata

ja maandamata riskiga optsiooni müüja risk osutuda palju suuremaks kui alusvara lühikeseks müüja risk.6.

Asjaolu,

et optsiooni müüjat ei pruugita optsiooni kasutamisest kohe

teavitada, kujutab endast spetsiifilist riski müüjatele, kes

kirjutavad katmata physical

delivery ostuoptsioone,

mida saab kasutada siis, kui alusvara on ülevõtmispakkumise,

pakkumise või muu sarnase sündmuse objektiks . Optsiooni

müüjale, kes ei suuda osta alusvara pakkumise tähtajaks või enne

seda, võidakse teatada pärast tähtaja möödumist, et talle on

loositud täitmine, mis esitati OCC-le nimetatud tähtajal või enne

seda.

Assigned

writer ei

tohi saada teadet optsiooni täitmise kohta enne, kui OCC poolsest

loosimisest on möödunud üks või rohkem päeva. Kui optsiooni

täitmine on müüjale loositud, siis ei tohi müüja sulgeda talle

loositud positsiooni ostutehinguga,

olenemata

sellest, kas ta on saanud teate optsiooni kasutamise kohta või

mitte.

Sellisel juhul käsitletakse positsiooni sulgevat ostukatset

positsiooni avava ostutehinguna.

7.

Kuigi optsiooniturgude eeskirjadega on kehtestatud

tähtajad , milleks

kliendid peavad oma maaklerfirmale edastama aeguvate optsioonide

täitmise juhised, peab OCC võtma vastu kõik kasutusjuhised, mis

laekuvad enne optsiooni tähtaja saabumist, isegi siis, kui need

juhised on esitatud OCC-le optsioonituru eeskirju eirates.

Seepärast

valitseb

oht, et optsiooni müüjale loositakse täitmine, mis on sooritatud pärast kehtestatud tähtaega avaldatud info alusel ja müüjal ei

pruugi olla tõhusat vahendit optsioonituru eeskirjade rikkumisest

tuleneva negatiivse mõju leevendamiseks.

MUUD

RISKID1.

Tehingud ,

mis hõlmavad mitme optsiooni ostmist ja müümist või ostu ja müüki

või mis on kombineeritud alusvara ostmise või lühikeseks

müümisega, kujutavad endast investorite jaoks

lisariske. Kombineeritud

tehingud on keerukamad kui ühe optsiooni ost või müük.

Kombineeritud

tehingute sooritamisel tuleb

muuhulgas arvesse võtta järgmisi

riske: mõnikord võib osutuda võimatuks

sooritada samaaegselt

tehinguid kõigi kombineeritud optsioonidega; kahe või enama ostu-

või müügiorderi samaaegne täitmine soovitud hinnaga võib osutuda

keeruliseks; kombineeritud tehingu mõlemad pooled võivad saavad

kahjumit; tehingu üheks pooleks olevat optsiooni võidakse kasutada

või see positsioon suletakse, samas kui tehingu teiseks pooleks olev

optsioon jääb avatuks, mistõttu võib muutuda oluliselt investori

riskipositsiooni. Kombineeritud tehingute kulud võivad osutuda üsna

suureks, sest

kombinatsiooni iga komponendiga seoses tuleb eraldi

kulutusi teha.

2.

Kui

teatud optsioonide kauplemisturg ei ole kättesaadav, ei saa nendesse

optsioonidesse investeerinud investorid oma positsioone sulgeda.

Isegi kui turg on kättesaadav, võib ette tulla olukordi , kus

optsioonide hindade tavaline või prognoositud suhe alusvara ja muu

vara hindadega muutub. Optsiooniturud

on järelturud, kus optsioonide ostjad ja müüjad saavad oma

positsioone sulgeda millal tahes enne optsiooni tähtaja saabumist

(tasaarveldavate müügi- või ostutehingute sooritamise teel), kuid

puudub garantii, et see

turg on iga optsiooni puhul alati olemas.

Investorite huvipuudus, volatiilsuse muutused või muud tegurid või

tingimused võivad avaldada negatiivset mõju likviidsusele,

efektiivsusele, järjepidevusele või koguni teatud optsioonide turu

korrastatusele.

Kui

teatud optsiooni järelturg muutub kättesaamatuks, saab selle

optsiooni müüja realiseerida kasumit või piirata kahjumit üksnes

optsiooni täitmise teel.

Täieliku

teksti optsioonide riskide kohta leiad siit -

Väljavõte

optsioonitehingute eritingimustes viidatud CBOE dokumendist

"Characteristics and Risks of Standardized Options".

8. Kreeklased ja optsioonid Delta Optsiooni

delta näitab optsiooni väärtuse muutumist võrreldes alusvara

väärtuse muutumisega. Mida rohkem erineb delta nullist, seda rohkem

tõuseb optsiooni väärtus alusvara hinna

muutudes . Delta väärtus

saab olla vahemikus -1 kuni 1. Juhul kui delta on negatiivne, siis

alusvara tõustes optsiooni väärtus langeb ja kui delta on

positiivne, siis alusvara hinna tõustes muutub optsioon

väärtuslikumaks.

Call

optsioonide deltad on positiivsed. Näiteks me omame call optsiooni,

mille delta on 0,7, siis alusvara 1 dollariline tõus tähendab

optsiooni väärtuse

suurenemist 70

sendi võrra. Juhul kui optsioon

on tugevalt rahas, siis delta hakkab lähenema ühele ja juhul kui

optsioon on tugevalt rahast väljas, siis delta läheneb

nullile .

Call optsiooni delta ületeab 0,50 taseme kui alusvara hind

üleab

strike

price piiri.

Put

optsioonide deltad on negatiivsed, sest alusvara tõustes optsiooni

väärtus langeb. Näiteks kui me omame Put optsiooni deltaga -0,7,

siis alusvara 1 dollariline kallinemine tähendab optsiooni väärtuse

langemist 70 sendi võrra.Put optsioon on rahas kui delta on

madalamal kui -0,50 ja put optsioon on tugevalt rahast väljas, siis

delta läheneb nullile.

Gamma Gamma

mõõdab optsiooni

delta väärtuse

muutumist alusvara hinna muutuse korral. Näiteks kui put optsiooni

delta on 0,50 ja gamma on 0,04, siis alusvara 1 dollarilise tõusu

korral tõuseb delta uuele 0,54

tasemele . Mida suurem on gamma, seda

kiiremini muutub delta alusvara hinna tõustes.

ThetaTheta

näitab optsiooni väärtuse kahanemist aja jooksul. Lõppemistähtaja

lähenedes kaotab optsioon väärtust. Näiteks kui optsiooni strike

hind on $150 ja theta 5.80, siis päevaga langeb optsiooni väärtus

$5.80.

Vega Vega

mõõdab optsiooni hinna muutust võrreldes 1% volatiilsuse

muutumisega. Vega suureneb kui alusvara hinnas toimuvad suured

liikumised ja hakkab

langema optsiooni lõpptähtaja lähenedes.

Näiteks kui optsiooni vega on 92,45, ja volatiilsus tõuseb 1%, siis

optsioon kaotab oma väärtusest $92,95.

9.

Kasulikud artiklidOptsiooniaabits

on Tallinna Tehnikaülikooli tudengi Sören Vetevoolu

uurimistöö (2002) optsioonidest. See sisaldab eestikeelset

kokkuvõtet kõigest, mida algaja optsioonihuviline teadma peaks.

Lisaks veel ka

keerulisemad strateegiad, kõik kompaktselt ja eesti

keeles ühest kohast. Edasi

optsiooniaabitsasse.

10.

Optsioonistrateegiad Straddle Ostad

ostu- ja müügioptsioonid sama strike`ga.

Sul

on

nägemus , et suur volatiilsus on tulemas, aga Sa ei tea kuhu poole

aktsiahind liigub. Turg, vastupidiselt Sinule, ei oota suurt

volatiilsust. Selline olukord võib olla näiteks, kui on tulemas

uudiseid, mille mõju

hindad Sina suuremaks kui turg.

StrangleOstad

ostu- ja müügioptsioonid erineva strike`ga.

Sarnaselt

Straddle`le

arvad , et suur volatiilsus on tulemas ning Sa ei tea kuhu

poole aktsiahind liigub. Su nägemus on agressiivsem kui straddle

puhul. Liikumine peab olema piisavalt suur, et aktsiahind liiguks

Sinu valitud strike`ni ja veel kaugemale. Strangle annab Sulle

suurema võimenduse, sest ostad OTM optsioone, mis on odavamad.

Butterfly Ostad

Strangle`i ja müüd Straddle`i.

Sul

on nägemus, et aktsiahind jääb kitsasse vahemikku.

CondorOstad

ja müüd Strangle`i,

kusjuures ostetud Stangle`i strikede vahemik on

suurem.

Su

pole nii kindel kui Butterfly puhul, et aktsia hind jääb väga

kitsasse vahemikku.

Usud , et hind võib veidi kõikuda. Sa võtad

veidi vähem riski kui Butterflyga. Sa ka teenid vähem, kuid laiemas

aktsiahinna vahemikus.

11.

Näited optsioonitehingute kohtaa)

Näide optsioonitehingu kohta. Ostes

ettevõtte ABC aktsiale ühe oktoobri ostuoptsiooni lepingu

tehinguhinnaga 50 ja preemiaga 3 USD, on Teie kulud 300 USD ning Teil

on võimalus soovi korral oktoobris osta selle optsiooni alusel 100

ABC aktsiat hinnaga 50. Maksimaalne kaotus on 300 USD e. preemia

suurus. Maksimaalne võit on piiramatu, näiteks kui aktsia hind on

tõusnud 60 dollarini, siis olete võitnud 1000 dollarit (10*100).

Kuna optsioonid on samuti kaubeldavad väärtpaberid nagu aktsiad

siis enamasti kajastub aktsiahinna tõus ka optsioonipreemias, ning

optsioon on võimalik kallima hinnaga maha (tagasi) müüa.

Enamus

optsioone siiski aktsiatesse vahetamiseni ei jõua, kuna optsioone

saab kaubelda pidevalt (vaid ligikaudu 10% optsioonidest

realiseeritakse iga kuu, 60% müüakse turule tagasi ja 30% muutub

tähtajal väärtusetuks). Veel üks põhjus miks enamus optsioone

müüakse enne tähtaega on teenustasudes – teenustasud optsiooni

müümisel on väiksemad kui optsiooni realiseerimisel tähtajal.

b)

Näide optsiooni sulgemise kohta. Kui

investor on hinnaga 500 USD ostnud ostuoptsiooni, siis näiteks juhul

kui optsiooni hind on tõusnud 700 USD-ni, saab investor positisiooni

sulgeda müües ostuoptsiooni tagasi.

b)

Investor usub aktsia tõusu pikemas perspektiivis, kuid peab riske

enda jaoks liiga suureks – Ostab 1- aastase raha peal (at the

money) ostuoptsiooni (ingl.k: leap)

- Investor usub aktsia tõusu, kuid kardab lühiajalist langust muudest turgudest tingituna – Ostab 3- kuulise raha peal ostuoptsiooni. Alternatiiv on osta aktsia ja 3- kuuline müügioptsioon.

- Investor omab aktsiat, millega kaubeldakse suhteliselt passiivselt. Investori arvates ei too lähim poolaasta tulu üle 5-10%, samas ei soovi ta ka hetkel müüa – Investor müüb 10% rahast väljas (out of the money) ostuoptsiooni, pantides tagatisena aktsiad.

- Investor on veendunud, et aktsia, mis kaupleb hinnaga 53, ei saa kukkuda alla 50 ning oleks õnnelik 50 ostes – Müüb 3- kuulise müügioptsiooni tehinguhinnaga 50, pannes tagatiseks deposiidi (margini).

- Investor näeb aktsiahinna suuri hüppeid lähitulevikus sõltuvalt uudistest ja oodatavatest sündmustest – Ostab 1-2 kuulise Straddle’i või Strangle’I

c)

Nägemus aktsia volatiilsuse kohtaOletame,

et Sul on nägemus turu või konkreetse aktsia tuleviku volatiilsuse

suhtes. Seejuures ei oska Sa aimata hinna liikumissuunda. Võtame

näites kasutusele Nasdaq 100 indeksit jälgiva indeksiaktsia QQQ.

Volatiilsuse

kohta lähemalt loe

siin.

1.

Nägemus volatiilsuse kohtaSul

peaks olema nägemus QQQ edasise volatiilsuse kohta. Kas Sa usud, et

Nasdaqi hinna liikumise

amplituud tulevikus kasvab või kahaneb? Kas

ootad stabiliseerumist või hoopis ärevamat aega? Kas arvad, et

tulemas on olulisi uudiseid, mis turule volatiisust toovad või

hoopiski leitakse

kitsas kauplemisvahemik uudistevaesel ajal?

Oletame, et pead järgmisi avaldatavaid SKP näitajaid üliolulisteks

hinna liikumise mõjutajateks

2.

Nägemus ajaperioodi kohtaSul

peaks olema nägemus, millal ja kui pikaks ajaks Sinu poolt

oodatavad sündmused turu volatiilsust mõjutavad. Oletame, et ootad

turgu liikumapanevaid uudiseid - SKP näitajaid - umbes nädala

pärast. Arvad, et turg muutub pärast avaldamist kõvasti

volatiilsemaks umbes kuuks ajaks, seejärel võiks jällegi tulla

stabiliseerumine.

3.

Vali optsioonSa

ootad QQQ volatiilsuse märkimisväärset ja lühiajalist tõusu

pärast avaldatavaid uudiseid, sest Sulle tundub, et hetkel ei

pööra turg neile uudistele piisavalt tähelepanu. Seega vaata 1 – 2

kuuliseid ATM optsioone. Sa ei tea, kas QQQ hind tõuseb või langeb.

Seega vaatad nii ostu- kui müügioptsioonide hindu.

Sisesta LHV lehe päises sümbol QQQ ja vali rippmenüüst optsioonid.

Hetke

kuupäev: 31. oktoober

QQQ hind: 33.5

Ostuoptsioonide

hinnad:

Nov 33 – 1.8

Nov 34 – 1.3

Dec 33 – 2.85

Dec

34 – 2.3

Müügioptsioonide hinnad:

Nov 33 – 1.35

Nov 34

– 1.85

Dec 33 – 2.35

Dec 34 – 2.9

Detsembrikuu

optsioonide väärtus suureneb volatiilsuse tõustes rohkem kui

novembri optsioonide oma, kuna aega lõpuni on rohkem. Otsustad osta

detsembri ostu- ja müügioptsioonid.

Oletame,

et soovid veidi suuremat võimendust ja ka riski.

Valid strike’id

34 ostuoptsioonile ja 33’ müügioptsioonile. Oled

koostanud strateegia

Strangle.

Kui

oleksid valinud võrdse strike`ga optsioonid, moodustades Straddle`i,

oleks Su võimendus ja risk veidi väiksem.

4.

Osta optsioonPannes

taas mängu 1000 USD saad osta 2 lepingut mõlemat optsiooni. Preemia

kokku 200 * 2.3 + 200 * 2.35 = 930 USD.

5.

Jälgimine ja lõpetamine Sinu

ostetud optsiooniskeemi hind muutub nüüd turul eelkõige lähtuvalt

QQQ kaubeldavast volatiilsusest. Volatiilsuse tõus suurendab, langus

vähendab mõlema hinda. QQQ hinnamuutus Sind eriti ei mõjuta, kuna

väikesed liikumised aktsiahinnas vähendavad Sul ühe optsiooni ja

suurendavad teise optsiooni hinda.

Su

nägemus volatiilsuse tõusust võib realiseeruda kahel moel:

Pärast oodatavaid uudiseid teeb aktsiahind kohe järsu muutuse ühele või teisele poole. Üks Su optsioonidest liigub kohe sügavale rahasse ning sulged positsiooni selle tagasi müües. Kui rahast väljas optsioonil on veel mingit arvestatavat väärtust, võid ta tagasi müüa. Kui väärtus on minimaalne, võid jätta selle ka endale loteriipiletina positsiooni, juhuks kui peaks tulema vastassuunaline veelgi suurem liikumine.

Pärast oodatavaid uudiseid jääb aktsiahind samale tasemele ja kaubeldav volatiilsus tõuseb järsult, kuna tähtsaks muutuvad järgnevad uudised/ arengud , mis võiksid anda aktsiale edasise liikumissuuna. Nii saad oma optsioonid juba oluliselt kallimalt tagasi müüa olgugi, et aktsiahind on samal tasemel.

d)

Näide - Sul on nägemus aktsia hinna kohta

Muutume

nüüd praktilisemaks ja teeme koos ühe võimaliku mõttekäigu

läbi. Oletame, et konkreetse aktsia liikumist Sa ette näha ei oska.

Küll aga on Sul arvamus aktsiaturu kohta tervikuna ja otsustad osta

optsiooni Nasdaqi indeksiaktsiale QQQ. Optsiooni kasuks otsustad just

sellepärast, et ei soovi osta aktsiat kartes liialt kaotada languse

puhul.

1.

Nägemus alusvara kohta

Esiteks

peaks Sul olema nägemus alusvara edasise liikumise kohta. Kas Sa

usud, et Nasdaq tulevikus tõuseb või langeb? Kas see tõus/langus

on suuremat või väiksemat sorti? Kas arvad, et liikumine on püsiv

(trendiga kaasa minev) või on oodatav hinnaliikumine järsk?

Oletame, et oled optimistlikult meelestatud ning usud, et Nasdaq

tõuseb positiivse stsenaariumi korral lähemal ajal järkjärgult

ligikaudu 10%.

2.

Nägemus ajaperioodi kohta

Kas

Su nägemus on pika- või lühiajaline? Kas Sa ootad Nasdaqi tõusu

lähikuudel või hoopis aasta perspektiivis? Oletame, et Sa ootad

kiiremat tõusu, st. Lähikuudel. Näiteks kuu aja jooksul

avalikustatakse olulised majandusnäitajad ja selgeks saab

välispoliitiline olukord.

3.

Vali optsioon

Seega

Sa usud, et Nasdaq 100 indeksit jälgiv indeksiaktsia QQQ võib suure

tõenäosusega tõusta lähema 1 kuni 2 kuu jooksul 10 % ringis .

Järelikult vaata, millised on 1-3 kuuliste ostuoptsioonide hinnad.

Selleks sisesta LHV lehe päises sümbol QQQ ja vali rippmenüüst

optsioonid.

Hetke

kuupäev: 15. oktoober

QQQ hind: 34.5

Ostuoptsioonide

hinnad:

Oct 33 – 2.2

Oct 34 – 1.55

Oct 35 – 0.95

Oct

36 – 1.2

Nov 33 – 3.5

Nov 34 – 2.8

Nov 35 – 2.3

Nov

36 – 1.85

Dec 33 – 4.1

Dec 34 – 3.6

Dec 35 – 3.1

Dec

36 – 2.6

Oktoobrikuu

optsioon on selgelt liiga lühike, ainult 1 nädal. Samas detsembri

optsioonid lähevad juba liialt kalliks. Kuna eeldad enamuse tähtsate

sündmuste toimumist / uudiste avalikustamist enne novembri kolmandat

reedet, otsustad novembri optsiooni kasuks.

Kuna

eeldad tõusu umbes 10%, st hinda $38 kanti , siis tundub Strike 34

kõige mõistlikuma valikuna – ajaväärtust on vaid 30 senti

rohkem kui 33 puhul, samas on võimendus oluliselt suurem. Strike 35

läheb juba väga kõrgeks, kuna tasuvuspunkt lõpus on juba

aktsiahinna 37.3 juures.

4.

Osta optsioon

Mõtle,

millise summaga kaubelda. Oletame, et 800 euroton summa, millega

loodad piisavalt teenida. Samas talud ka selle summa kaotust. Nii

saame optsiooni osta 400 aktsiale, ehk siis 4 lepingut. Preemia kokku

400 * 2.8=1 120 USD. Hetkekursi 1,43 alusel teeb see784 eurot,

millele lisandub tehingutasu.

5.

Jälgimine ja lõpetamine

Sinu

ostetud optsiooni hind muutub nüüd turul eelkõige lähtuvalt

aktsiahinnast. Samuti mõjutab hinda kaubeldav volatiilsus, seda

eriti siis kui aktsiahind jääb Sinu Strike’i 34 ligidusse. Kuna

aga oled otsustanud oodata ära uudised ja liikumise ühes või

teises suunas, siis volatiilsus sind väga ei puuduta . Küll aga võid

otsustada oma positsiooni sulgeda kui QQQ hind tõuseb nädalaga

näiteks 37.5 peale. Siis on sul tõenäoliselt võimalik optsioon

tagasi müüa hinnaga c.a. $4.5 (järelikult $1 on ajaväärtust),

mis on rohkem kui optsiooni lõppedes oleks QQQ hinna 38 juures ($4).

Võibolla veelgi konkreetsem strateegia oleks jätta tühistamiseni

müügiorder hinna $4 peale kohe alguses nii sulgedes positsiooni kui

aktsiahind või volatiilsus peaks piisavalt tõusma.

Alati

on ka võimalik oma strateegiat tehingu kestel muuta, kuid alustuseks

ei soovita me seda teha, kuna psühholoogiline surve võib panna

valesid otsuseid tegema. Nii on enesedistsipliin väga oluline.

Näiteks kui QQQ hind tõuseb 3 nädalaga 38-ni ja optsiooni hind on

4.5 siis on ajaväärtust (optsionaalsust) jäänud järele

suhteliselt vähe ning optsiooni hind liigub väga sarnaselt QQQ

hinnaga. Nüüd ei ole tegemist enam optsiooniga vaid suures osas

aktsiapositsiooniga – kas see on see risk mida Sa alguses soovisid võtta?

Siiski

võid juba alguses enda strateegia nii määratleda, et teatud

sündmuste korral teed uued otsused ja vajadusel muudad strateegiat.

Näiteks oodatud uudised ei vastanud su nägemustele, kuid aktsiahind

ei ole veel reageerinud . Nii müüd optsiooni tagasi saades suure osa

ajaväärtusest tagasi, kuna ei usu enam järsku tõusu.

10.

Optsiooniülesanded

Ülesanne

1

Ettevõtte

aktsia hind turul on 125dollarit.

Investoril on nägemus, et aktsia hind jõuab 6

kuu pärast

kindlasti 160 dollarini.

Millise investeerimisstrateegia peaks ta valima , et maksimeerida

tulu, arvestades oma nägemust? Võimalik on investeerida aktsiatesse

või optsioonidesse. Investoril on 100

000 dollarit

raha, millega ta on nõus riskima.

6-kuuliste

ostuoptsioonide preemiad on järgmised:

Tehinguhind –

Preemia

120 – 18

125 – 15,3

130 – 13

135 – 11

140

– 9

145 – 7,6

Kui

suur on valitud strateegiaga investeeringu võimendus ja tulem, kui

aktsiahind tõepoolest on 160 krooni kuue kuu pärast?

Ülesande

1 lahendus

Aktsia

ost – tootlus on 35 / 125 = 28%

Ostuoptsioonid

Strike 120 –

18, tootlus (40 – 18) / 18 = 122%

Strike 125 – 15.3, tootlus

(35 – 15.3) / 15.3 = 129%

Strike

130 – 13, tootlus (30 – 13) / 13 = 131%, tulem 230 769

dollarit

Strike

135 – 11, tootlus (25 – 11) / 11 = 127%

Strike 140 – 9,

tootlus (20 – 9) / 9 = 122%

Strateegia võimendus oli 125 / 13 =

9.6 korda

Ülesanne

2

Investor

juhtus trammis pealt kuulma kahe Norma juhatuse liikme omavahelist

kõnelust, kes rääkisid ülitähtsast lepingust, mida kavatsetakse

järgmisel nädalal sõlmida Norma toodangu suurima tarbijaga. Juhul,

kui leping sõlmitakse on see Norma jaoks äärmiselt positiivne ja

uudise avalikuks tulekul tõuseks Norma aktsia hind märgatavalt

(hinnanguliselt 20%). Kui leping jääb sõlmimata ja Norma jääb

oma kliendist ilma, on aktsial oht sama palju kukkuda. Omades sellist

informatsiooni, milline investeerimisstrateegia oleks investori jaoks

kõige kasulikum?

Aktsiahind

on hetkel 45 dollarit. Optsioonide hinnad pikkusega 1 kuu

Ostuoptsioonid

Strike

40 – 5,6

Strike 45 – 2,1

Strike 50 – 0,7

Müügioptsioonid

Strike

40 – 0,5

Strike 45 – 1,8

Strike 50 – 5,4

Olles

investeerinud 25 000 dollarit valitud strateegiasse, kui suur on

oodatav tulem ja kuidas seda leida?

Ülesande

2 lahendus

Milline

ajahorisont? – 1 kuu

Millised aktsiahinna võimalikud tasemed ?

Ülemine 54

Alumine 36

Milliseid optsioone vaja –

rahast väljas ja suure võimendusega

Ostuoptsioonid:

Strike

45 – tulem 9 / 2,1 = 428%

Strike

50 – tulem 4 / 0,7 = 571%

Müügioptsioonid:

Strike

40 – tulem 4 / 0,5 = 800 %

Strike

45 – tulem 9 / 1,8 = 500 %

Kui

mõlemasse optsiooni oli paigutatud 50% rahast ehk 12 500 dollarit

siis oodatav tulem on:

Tulem =(571 + 800)/2=685.5% ehk 85 687.5

dollarit

Ülesanne

3

Investoril

on investeerimisportfell erinevatest USA aktsiatest (Google, Microsoft , Oracle , Apple , Bank of America) väärtusega 100000 dollarit. Investor usub valitud aktsiate tugevasse tõusupotentsiaali,

kuid kardab üldist turu langust lähema kolme kuu jooksul tingituna

halbadest uudistest Euroopastja kesistest makronäitajatest. Kuidas

oleks võimalik tal oma riski 3 kuu perspektiivis kõige

efektiivsemalt maandada kui ta ei ole nõus kaotama oma portfelli

pealt rohkem kui 10% aga ei taha ka mingil juhul aktsiaosalust

vähendada kartes potentsiaalsest tõusust ilma jääda? Investoril

rohkem vabu vahendeid ei ole, nii et raha saamiseks peaks ta mõnda

aktsiat müüma. Millist aktsiat oleks mõttekas antud

majandusolukorras müüa, eeldades, et optsioonihinnad on kõigi

aktsiate lõikes protsentuaalselt võrdsed (c.a. 10% kolme kuu ATM

optsioonid, indeksioptsioonid 8%)?

Ülesande

3 lahendus

Mõttekas

oleks katta risk optsioonidegaMüüa võiks tõenäoliselt kõige

volatiilsemat aktsiat, mis Euroopauudiste valguses võiks olla Bank

of America.Kui teha rahaks 10% portfellist siis võiks osta 8% eest 3

kuise SP500indeksi puti ja 2% eest Bank of Americaaktsiatele 3 kuise

calli. Nii ei vähene osalus aktsiates ja samuti on risk maandatud.

Maksimum kaotus halva stsenaariumi korral on optsioonipreemiad ehk

10% portfellist.

Ülesanne

4

Ostsin ühe ettevõtteveebruari ostuoptsiooni strike hinnaga 140, hinnaga

14,2, ehk siis 1420 USDkokku. Kui suured on optsiooni delta, gamma ja

theta ning mis nendest järeldada saab? Tehing tehti 4. detsembril

201X aastal.

Ülesande

4 lahendus

Sinu

optsioonidelta oli ostes c.a. 0.77, gamma oli 0.017, theta 0.06

päevas, vega 0.2, rho 0.2.

Aktsia turuhind oli 149.75 USD ja

kaubeldav volatiilsus 27%, arvestuslik intressimäär 7%, preemia

14.2 USD.

Tegemist

oli suhteliselt sügaval rahas optsiooniga - delta rohkem kui 0.75,

tihti üle 0.75 deltaga asju eelistatakse mitte kaubelda isegi OTC

turul näiteks. - Kuna ostsid optsiooni 100 aktsiale siis oled pikk

reaalselt 77 aktsias selle taseme pealt - võidad 77 USDkui

aktsiahind tõuseb 1 USDvõrra.

0.017

gamma näitab, et kui aktsiahind tõuseb 1 USDvõrra (150.75 peale)

muutub su delta 0.787 peale (delta + gamma). Pane tähele, et muutub

ka gamma - 0.016 peale.

Theta

siis näitab, et homseks oled ceteris paribus 6 dollarivõrra vaesem ,

sest optsiooni ajaväärtusest kukub 0.06dollarini. Kui volatiilsus

peaks kukkuma 26 peale kaotad 0.2 USD optsiooni hinnast , sama juhtub

kui intress kukub 1% võrra (rho).

Reaalselt

ei pea sa rho pärast muretsema, samuti antud juhul ei ole vega

oluline eriti kuna:

1) su optsioon on vähe volatiilsustundlik -

kaugel strikest,

2) vaevalt et volatiilsus suures ulatuses

lähiajal muutub.

Theta

vastu sa ei saa ka midagi teha. Nii on sulle oluline vaid delta ja

gamma. Hetkel kuna ostsid optsiooni mille delta oli 0.77 siis pidasid sa tõenäosust, et aktsiahind kukub alla 140 suuremaks kui 23% - ehk

arvasid, et tegelik volatiilsus turu on suurem kui kaubeldav 27%.

Samas

reaalselt saavutasid sa selle optsiooniga võimenduse 10,5 korda! See

on kaugelt suurem kui mingi muu olemasolevaga instrumendiga. Samuti

laenasid enda finantseerimiseks raha intressiga 7% - peab päris hea

krediidireiting olema, et turult saada! :)

Nii

ei pruugi volatiilsusnägemus olla ainuke põhjus optsioonidega

kauplemisel.

11. Lingid

CBOE Chicago Board Options Exchange. Optsioonide, indeksite ja futuuride

nimekirjad ning tehingud.

CBOT Chicago

Board of Trade

Commodity

Futures Chart Graafikud ,

hinnainfo, uudised.

Commodity

Futures Trading Comission USA

järelvalveasutus. Lehel on ära toodud erinevad alerdid, uudised ja

muu avalik info.

Futures

and Commodity Market News Uudised.

iVolatility Optsioonide

ajalooline ja kaubeldav volatiilsus. Volatiilsuse arvutamise

kalkulaatorid ning muud tööriistad optsioonide analüüsimiseks .

Options Strategies Erinevad

optsioonistrateegiad.

SchaeffersResearch.com Turuanalüüsid,

kommentaarid, hinnainfo, kauplemistööriistad.

Kõik kommentaarid