Juhtimisarvestus konspekt-ülesanded (TAK0010; 2019/2020) (0)

JUHTIMISARVESTUS

TAK0010

1. JUHTIMISARVESTUSE OLEMUS

2

2. KULUDE LIIGITAMINE

6

3. KULUDE KÄITUMINE

13

4. KULU-MAHU-KASUMI ANALÜÜS

19

5. OTSUSTE LANGETAMINE

25

6. EELARVESTAMINE

29

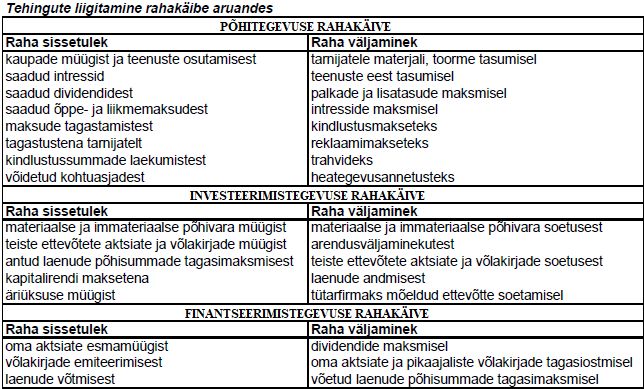

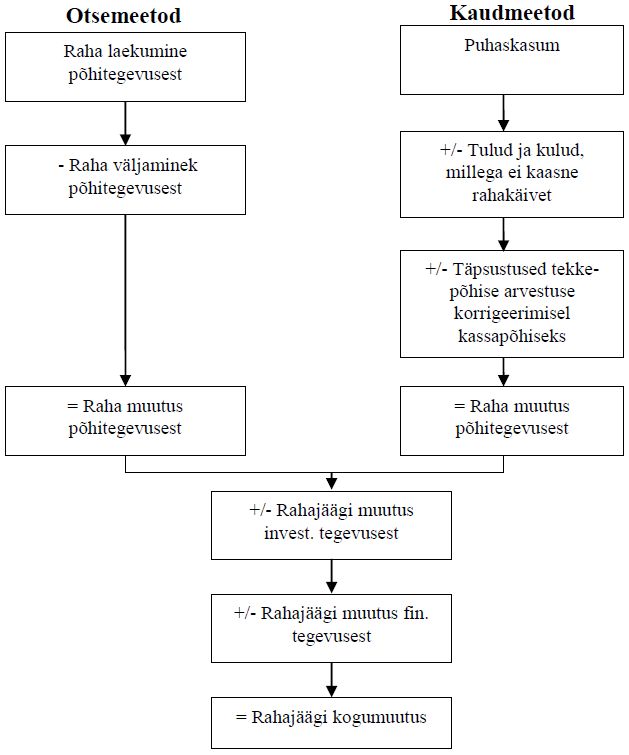

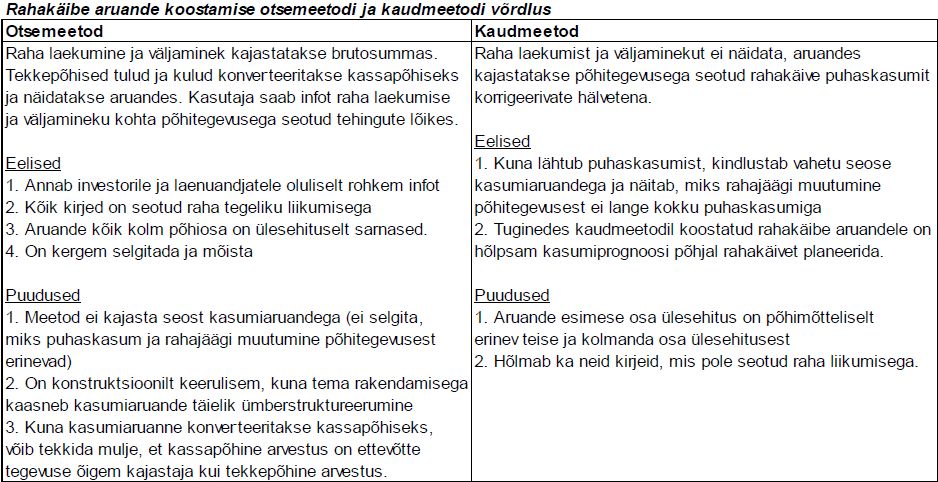

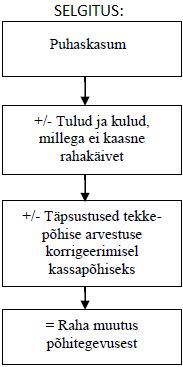

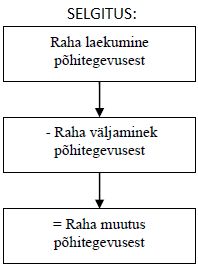

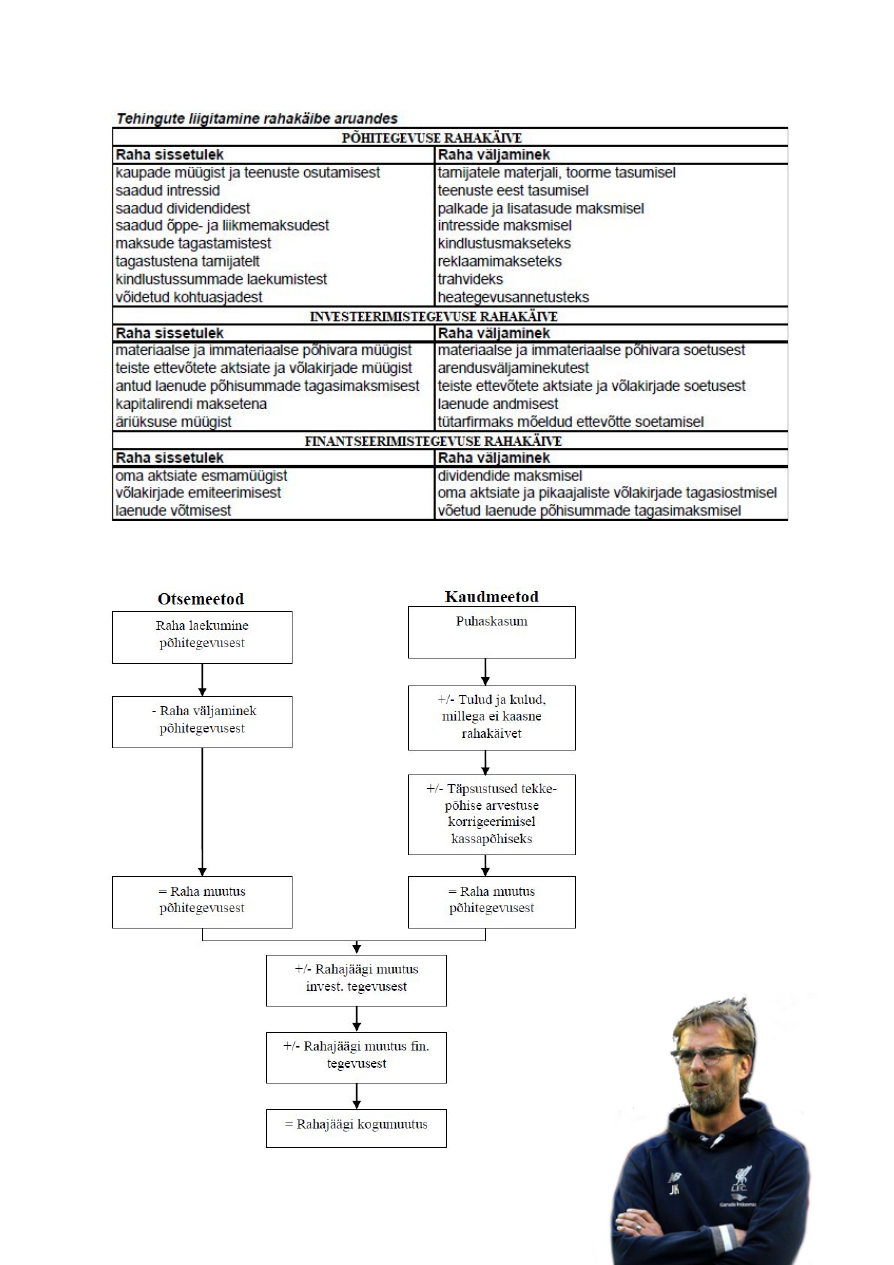

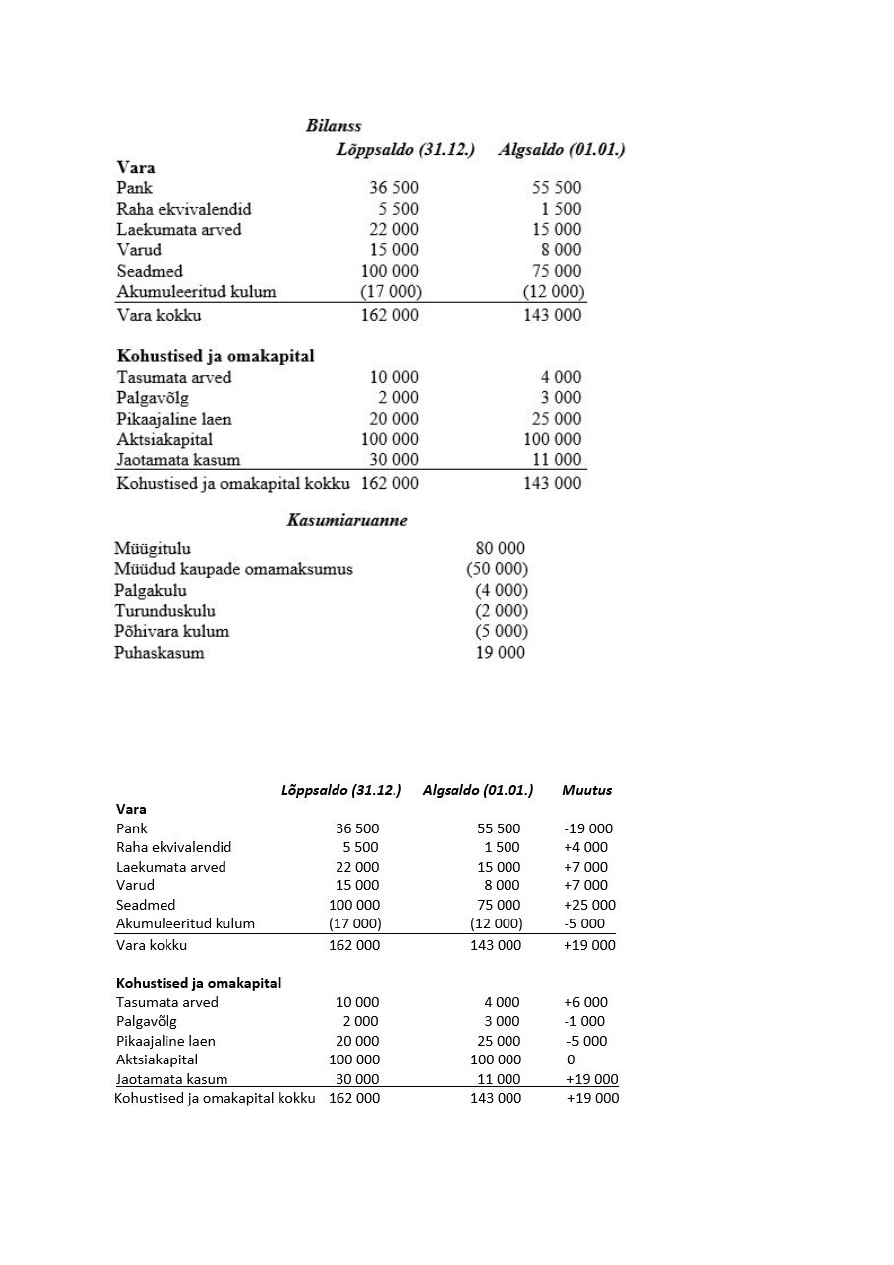

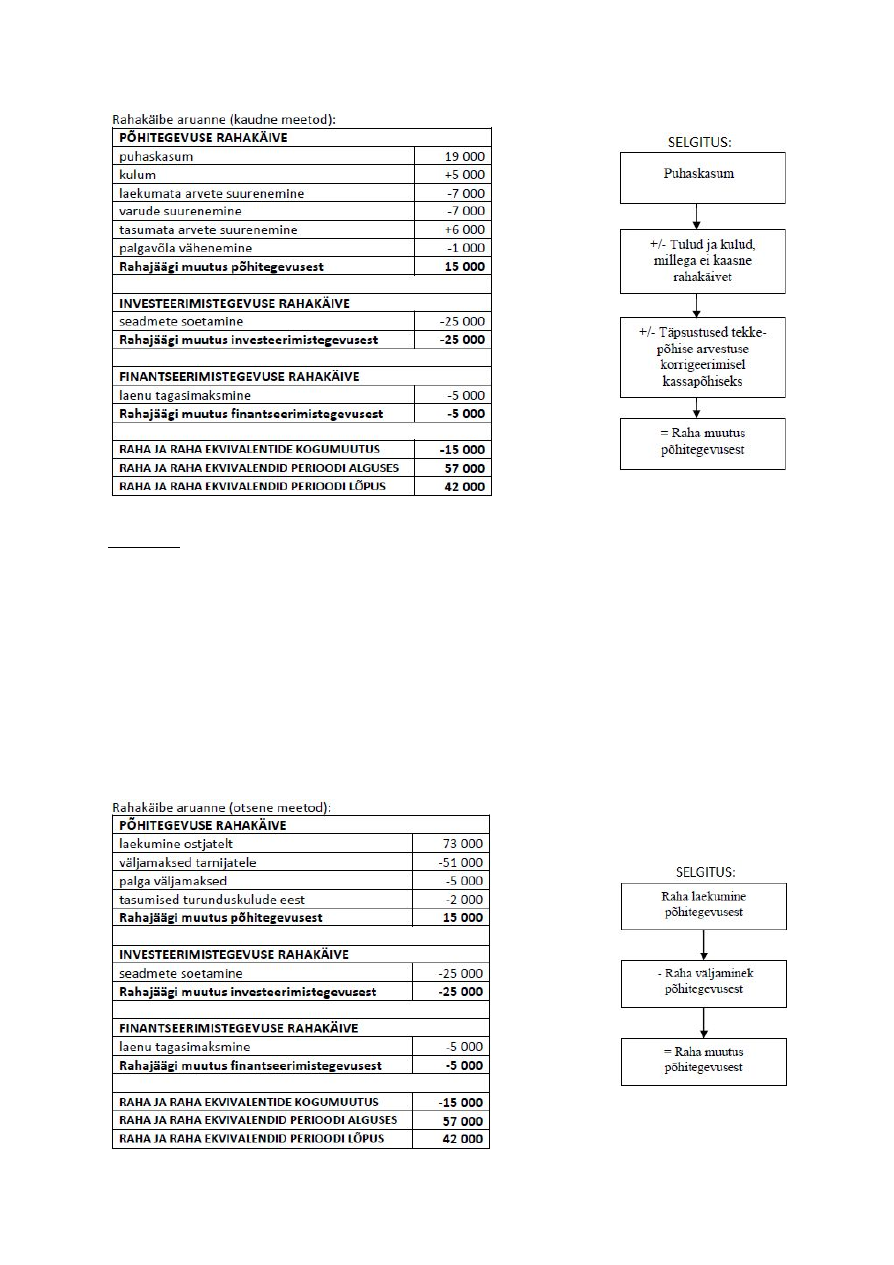

7. RAHAKÄIBE ARUANNE

40

8. KVALITEEDIKULUD

45

9. FINANTSARUANNETE ANALÜÜS

48

10. INVESTEERINGUTE EELARVESTAMINE JA ANALÜÜS

51

11. VASTUTUSKESKUSED

53

12. JUHTIMISARVESTUSSÜSTEEMI LOOMISE ALUSED

56

TESTIKÜSIMUSTE VASTUSED

59

1. JUHTIMISARVESTUSE OLEMUS

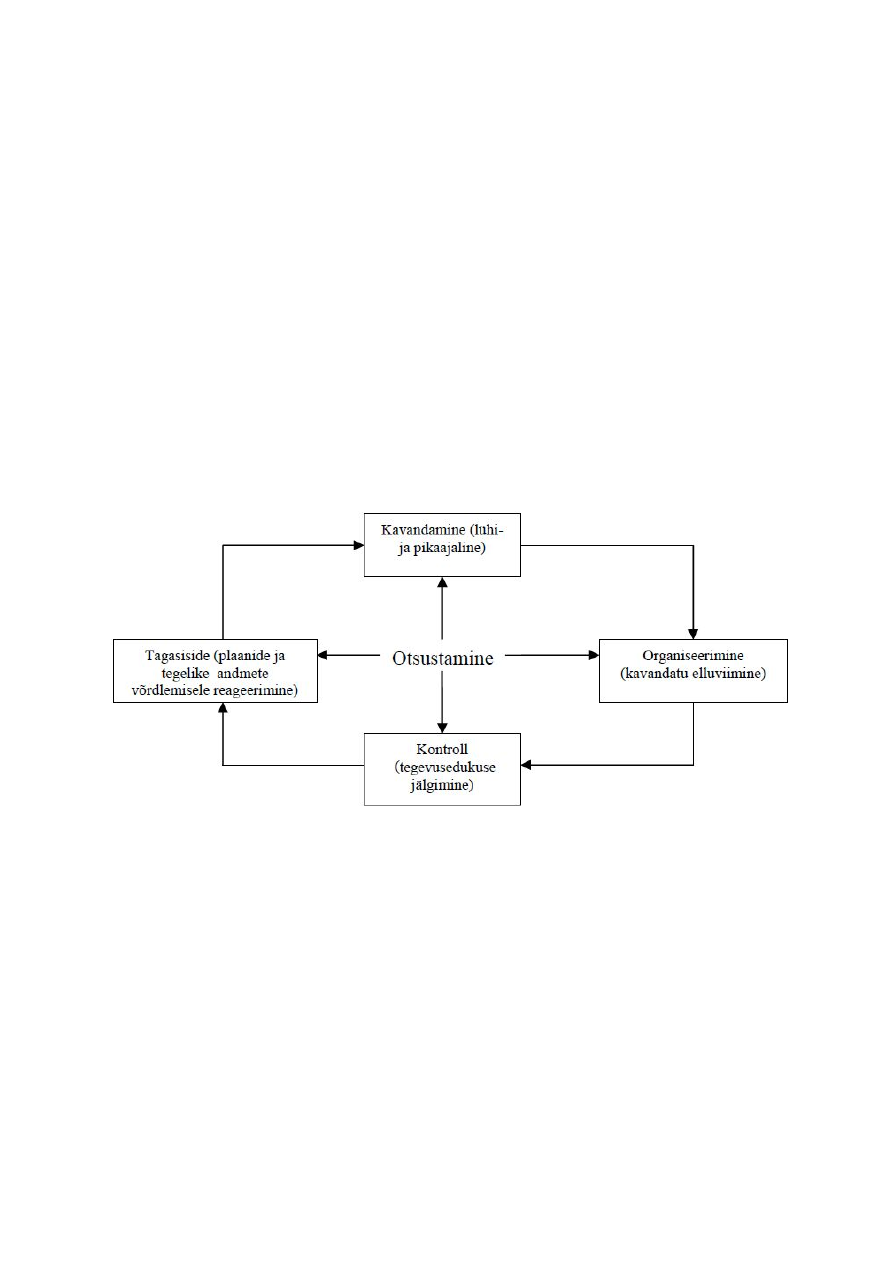

Juhtimisarvestus

peab tagama juhtimisotsuste langetamiseks vajaliku info.

---

MÕISTED:

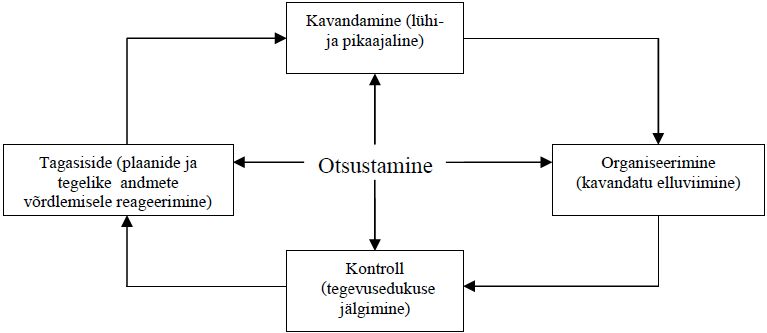

kavandamine - firma eesmärkide määratlemine ning nende saavutamiseks vajaliku strateegia

väljatöötamine;

organiseerimine

- firma ressursside korraldamine kavandatu elluviimiseks;

kontroll - firma ja allüksuste jälgimine, et tagada nende tegevuse vastavus eesmärkidele ja

plaanidele;

otsustamine

- ratsionaalse valiku tegemine alternatiivide vahel;

firma juhtimise infosüsteem - ulatuslik süsteem, mis hõlmab ja korraldab kogu ettevõttesse

sisenevat infot.

---

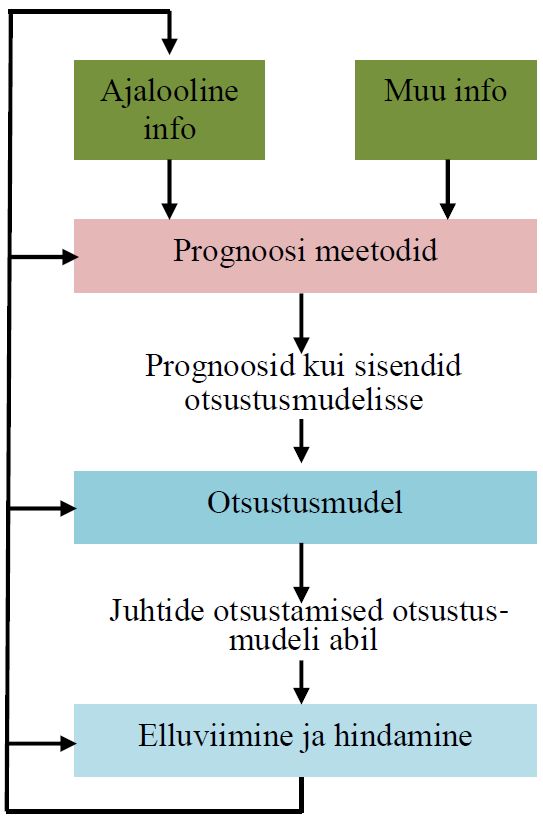

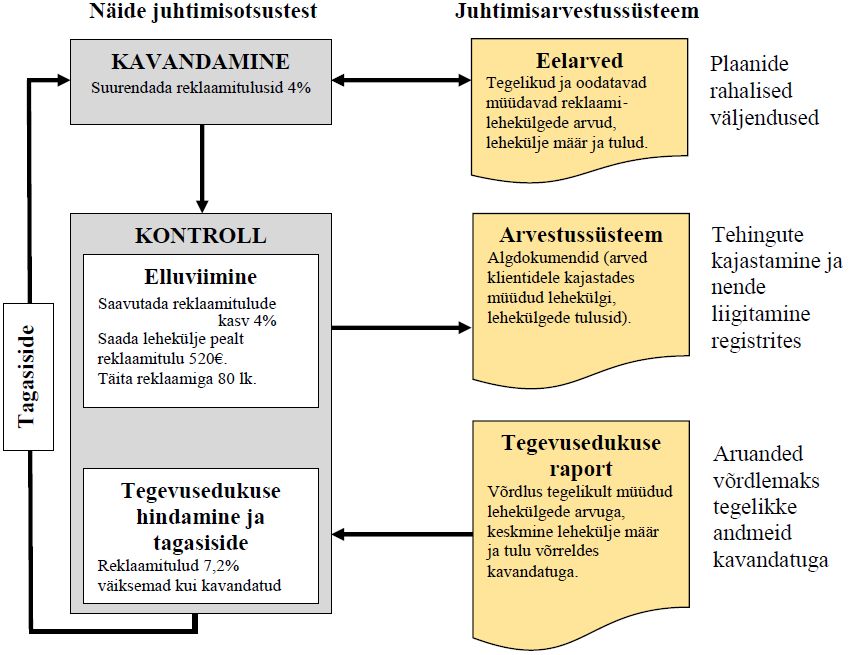

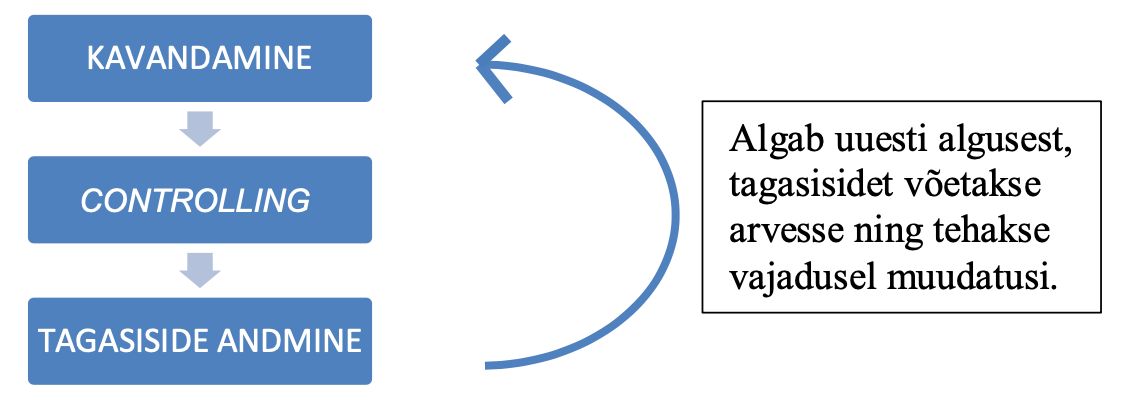

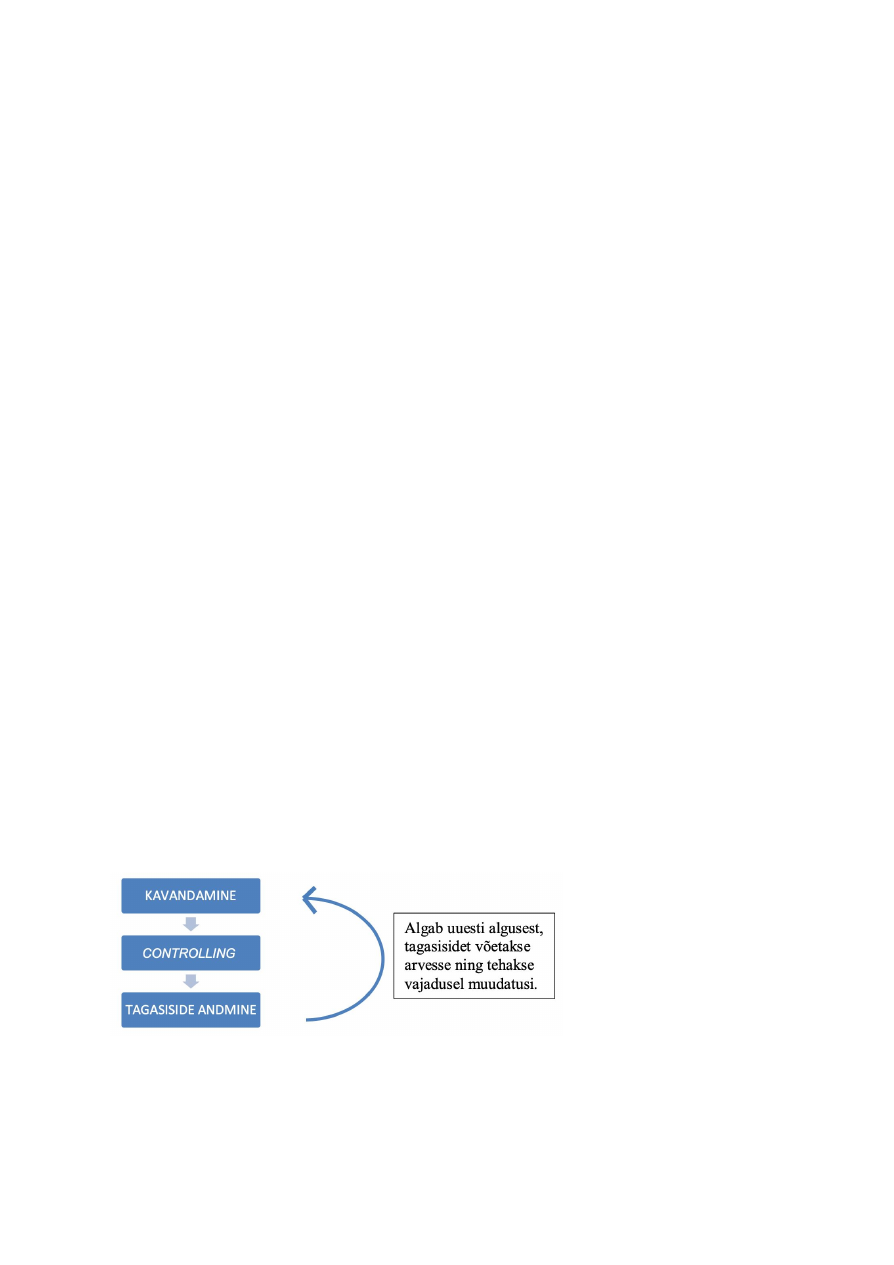

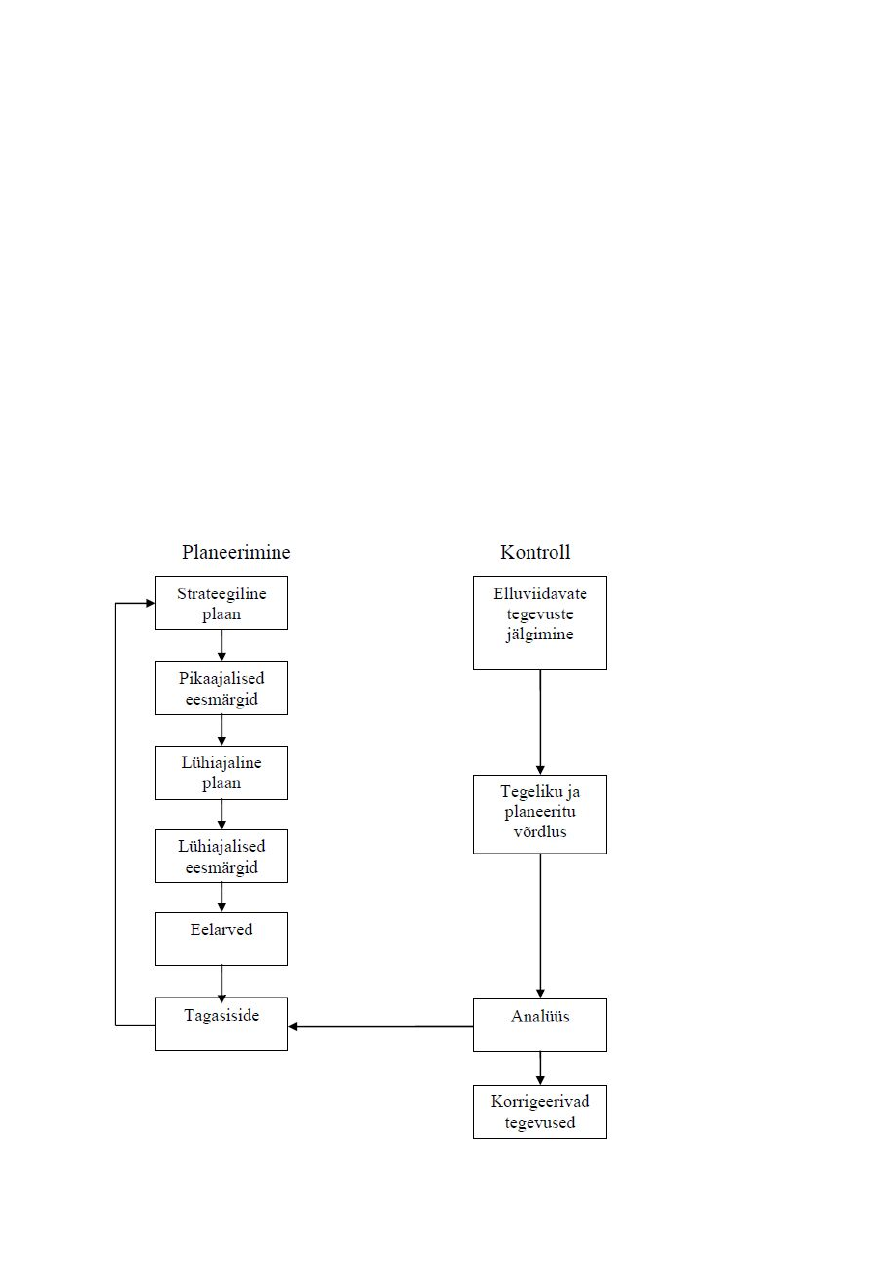

Joonis. Kavandamise ja kontrolli tsükkel

Kõik juhtimisotsused tuginevad infole ning juhtimisotsuste kvaliteet sõltub info kvaliteedist.

Kavandamise ja kontrolli tsükli igal astmel on juhile suureks abiks arvestusinfo.

Kavandamise väljundiks on eelarved (plaanid), mida koostavad arvestusspetsialistid. Seejärel

võrreldakse eelarveid tegelike tulemustega, et teha kindlaks potentsiaalsed probleemid.

Arvestusinfo on samuti äärmiselt oluline igapäevaste äriotsuste langetamisel (näiteks

hinnakujunduses). Veelgi tähtsamaks muutub arvestusinfo siis, kui on tegemist valikuga

alternatiivide vahel. Valiku tegemine eeldab reeglina konkreetse alternatiiviga kaasnevate

tulude ja kulude määratlemist ning analüüsimist, mis on jällegi juhtimisarvestuse pärusmaaks.

2

---

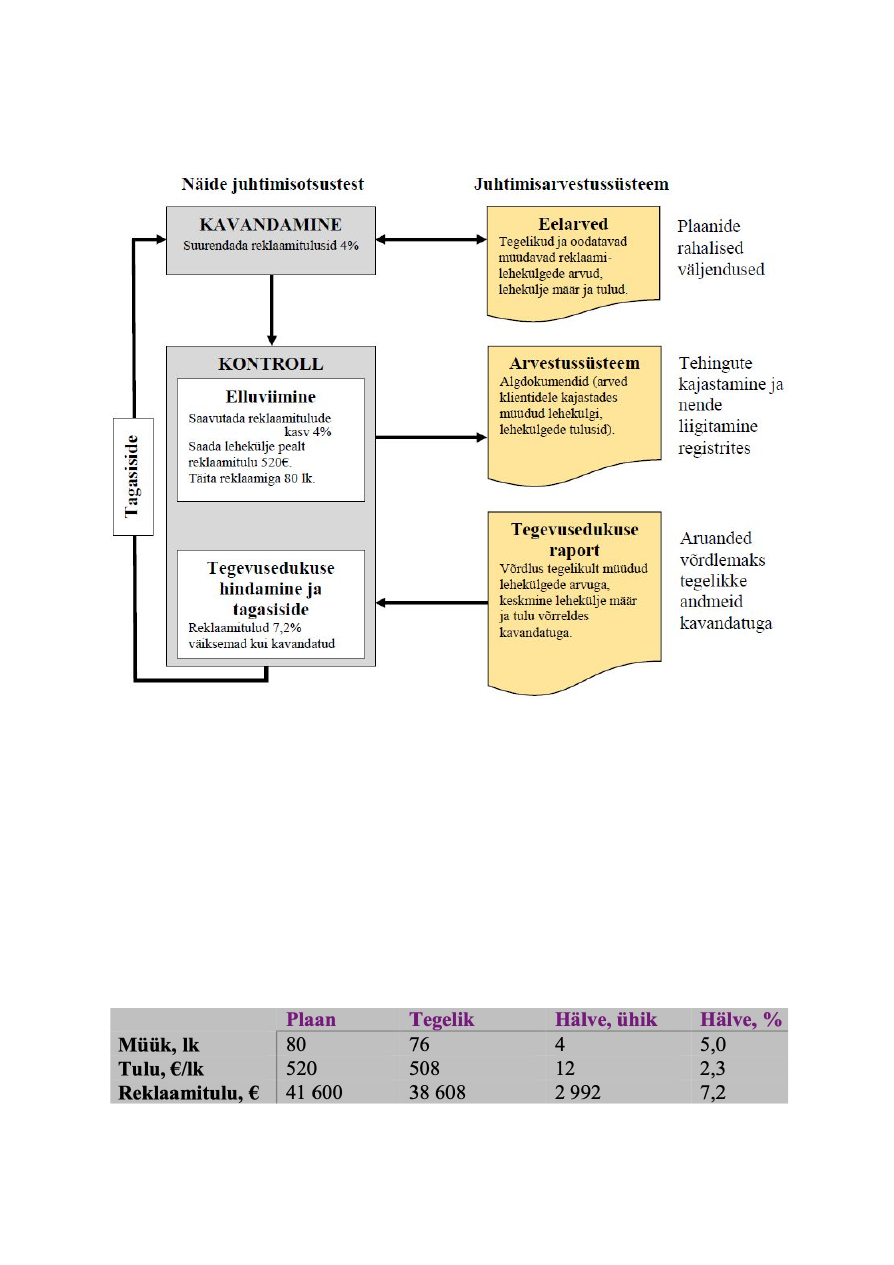

Näide:

Kavandamise ja kontrolli tsükli ning arvestussüsteemi vahelised seosed.

Oma strateegiliste eesmärkide saavutamiseks tuli ajalehel suurendada oma tulusid. Arutelul

oli kaks võimalust: tõsta ajalehe müügihinda või tõsta ajalehe reklaamitasusid. Pärast

konsultatsioone potentsiaalsete reklaamiklientidega otsustasid finantsjuht ja ajalehe tegevjuht

suurendada ajalehe reklaamitulusid 4% võrra, 520 euroni reklaamlehekülje kohta. Tegevjuht

informeeris

uutest

hindadest müügiesindajaid ja kliente. Finantsjuht eelarvestas

reklaamituluks märtsis 41 600 eurot. Tegelikud märtsi jooksul müüdud reklaamipinnad ja

esitatud arved kajastati majandustarkvaras.

Märtsi tegevusedukuse aruanne tuli järgmine:

3

Selle põhjal vajaksid uurimist näiteks järgmised küsimused:

●

Kas müügi- ja turundusosakond tegid piisavaid pingutusi veenmaks reklaamikliente, et kuigi

reklaamlehekülje hind on nüüd 520 eurot, on meie ajalehes reklaami ostmine siiski hea tehing?

●

Miks oli keskmine leheküljehind 508 eurot, mitte aga 520 eurot?

●

Kas keegi müügiesindajatest pakkus allahindlust?

Vastused neile küsimustele võivad käivitada erinevaid tegevusi, näiteks täiendava müügipersonali

palkamise. Hea elluviimine eeldab head osakondadevahelist koordineerimist.

---

Info, mida firma juhtimise infosüsteem genereerib, on suures osas mittefinantsiline. Kuna

mittefinantsiline info ei kajastu firma finantsaruannetes, kasutavad finantsarvestuse spetsialistid

(raamatupidajad) aruannete koostamisel põhiliselt finantsinformatsiooni. Seevastu juhtimisarvestuse

spetsialistid tegelevad oma töös firma juhtimise infosüsteemi kõigi allsüsteemidega, et anda

juhtkonnale asjakohast infot firma tegevuse kõigist aspektidest. Mittefinantsiline info on eriti oluline,

kui päevakorral on eelarvete (plaanide) koostamine või kvaliteedi parendamine. Lisaks sellele on

juhtimisarvestuse spetsialisti ülesandeks finantsinfo tõlgendamine, et seda saaksid kasutada ka firma

teised allüksused.

Juhtimisarvestuse

põhiülesanneteks on:

● otsustamiseks, kavandamiseks ja kontrolliks vajaliku info tagamine juhtkonnale;

● juhtkonna motiveerimine, saavutamaks firma eesmärke;

● juhtkonna ja allüksuste tegevuse edukuse hindamine.

Ettevõtte arvestussüsteem peab genereerima infot järgmistest eesmärkidest lähtudes:

1. Üldstrateegia ja pikaajaliste plaanide formuleerimine

(hõlmab uute toodete väljaarendamist ning

investeerimist materiaalsesse ja immateriaalsesse põhivarasse); genereeritud info vormistatakse tavaliselt

eriotstarbeliste aruannetena.

2. Ressursside jaotamise ja ümberjaotamise otsused

(hõlmab toodete ja klientide analüüsi,

hinnakujundamist); genereeritud info vormistatakse tavaliselt toodete või teenuste, samuti kaubamärkide,

jaotuskanalite jms rentaablust käsitlevate aruannetena.

3. Kulude planeerimine ja kontroll

; genereeritud info vormistatakse vastutuskeskuste tulusid, kulusid,

varasid ja kohustisi käsitlevate aruannetena.

4. Tehingute tulemuslikkuse mõõtmine ja töötajate hindamine

(hõlmab tegelike ja eelarvestatud

tulemuste võrdlemist); võib tugineda nii rahalistele kui ka mitterahalistele näitajatele.

5. Seaduste

ja

muude

ettevõtteväliste

normatiivaktidega

sätestatud

nõuetele

vastavate

(finants)aruannete koostamine.

* punktid 1-4 juhtimisarvestus; punkt 5 finantsarvestus

4

Kuluarvestus (

projekti, protsessi või asjaga seotud kulude kindlaksmääramise tehnika või

meetod

) on finantsarvestuse ja juhtimisarvestuse infobaasina nende ühisosa.

Finantsarvestuses

kasutatakse

kuluarvestuse

infot

finantsaruannete

koostamisel.

Juhtimisarvestus ammutab kuluarvestusest infot nii otsuste langetamise kui ka juhtimise

selliste osategevuste nagu eelarvestamine (planeerimine), tegevuse hindamine ja

reguleerimine (

controlling

) tarvis. Juhtimisarvestust vastandatakse sageli finantsarvestusele.

Kuigi mõlemad käsitlevad sisuliselt ühte ja sama valdkonda – info kogumist,

klassifitseerimist ja aruannete koostamist – on nende eesmärgid siiski hoopis erinevad,

millest johtuvalt on erinevad ka rakendatavad meetodid ning aruannete sisu ja vorm. Kui

finantsarvestuses on näiteks äärmiselt oluline tulude ja kulude õige vastandamine, siis

ettevõtte juhtkonda (ja juhtimisarvestust) see eriti ei huvita – palju olulisem on teada, kuidas

mõjutab kulusid üks või teine juhtimisotsus.

Juhtimisarvestuse esmane eesmärk on info

tagamine sisetarbijatele (eri tasemete juhtidele).

---

KOKKUVÕTE:

Juhtimisarvestuse põhieesmärgiks on õigeaegselt määratleda ressursid, mis on vajalikud

toodete ja teenuste kavandamiseks, tootmiseks ja turustamiseks, andes sellega juhtkonnale

infot õigete äriotsuste langetamiseks.

Hea juhtimisarvestussüsteem aitab vastata kolme liiki küsimustele:

● järjepidamise (

scorekeeping

) küsimused;

● tähelepanu juhtimise (

attention-directing

) küsimused;

● probleemi lahendamise (

problem-solving

) küsimused.

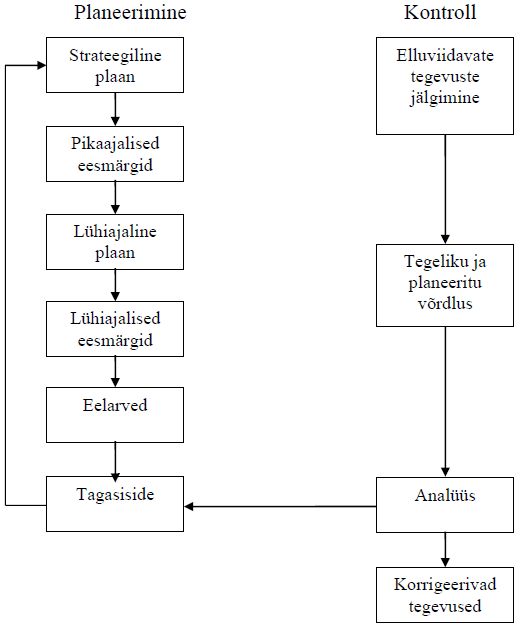

Seosed kavandamise,

controllingu

ja tagasiside andmise vahel:

*

Controlling on organisatsiooni juhtimist toetav funktsioon, mille peamine ülesanne on varustada infoga planeerimis-,

reguleerimis- ja kontrollisüsteemi. Termin

kontrollimine

oleks mõnevõrra eksitav, kuna ei teostata rivijuhtimisele

iseloomulikku kontrolli.

Different costs for different purposes.

5

2. KULUDE LIIGITAMINE

Juhtimisarvestuses on kesksel kohal kulud.

---

MÕISTED:

kulu - tulu tekkimiseks vajalikud väljaminekud aruandeperioodi jooksul, millega kaasneb

varade vähenemine või kohustiste suurenemine (

laiem selgitus: mistahes majandusressursi

loovutamine

);

-

cost

- jätkuv kulu, kajastub varana bilansis;

-

expense

- lõplik kulu, kajastub kasumiaruandes;

-

expenditure - suur ja pikaajaline väljaminek, kasutatakse kõige sagedamini põhivara

soetusväljaminekute tähistamiseks (

capital expenditures ehk CAPEX

);

kuluobjekt - iga objekt, mille kulusid soovime eraldi mõõta ja arvestada (toode, teenus,

tegevus, protsess, organisatsiooni allüksus, tootmisliin, projekt jne);

kulukäitur - sündmus või toiming, mille tulemusena tekib kulu ja mis kutsub esile kulude

muutumise.

---

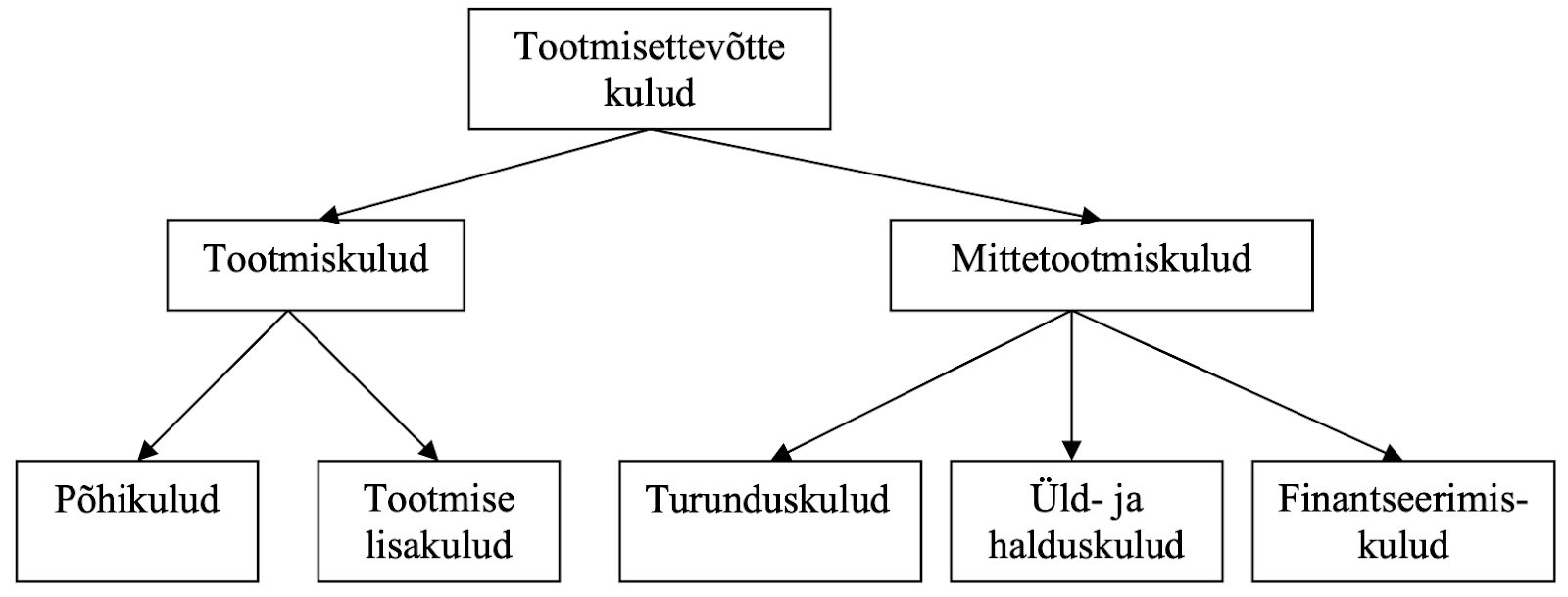

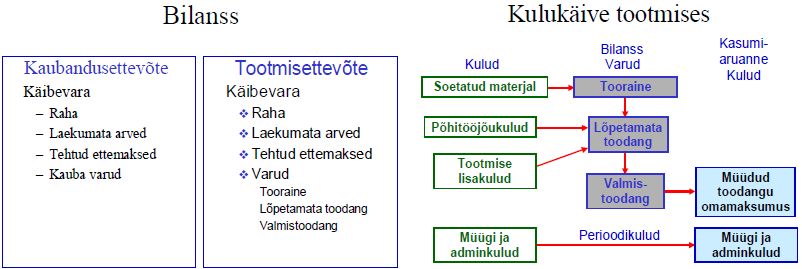

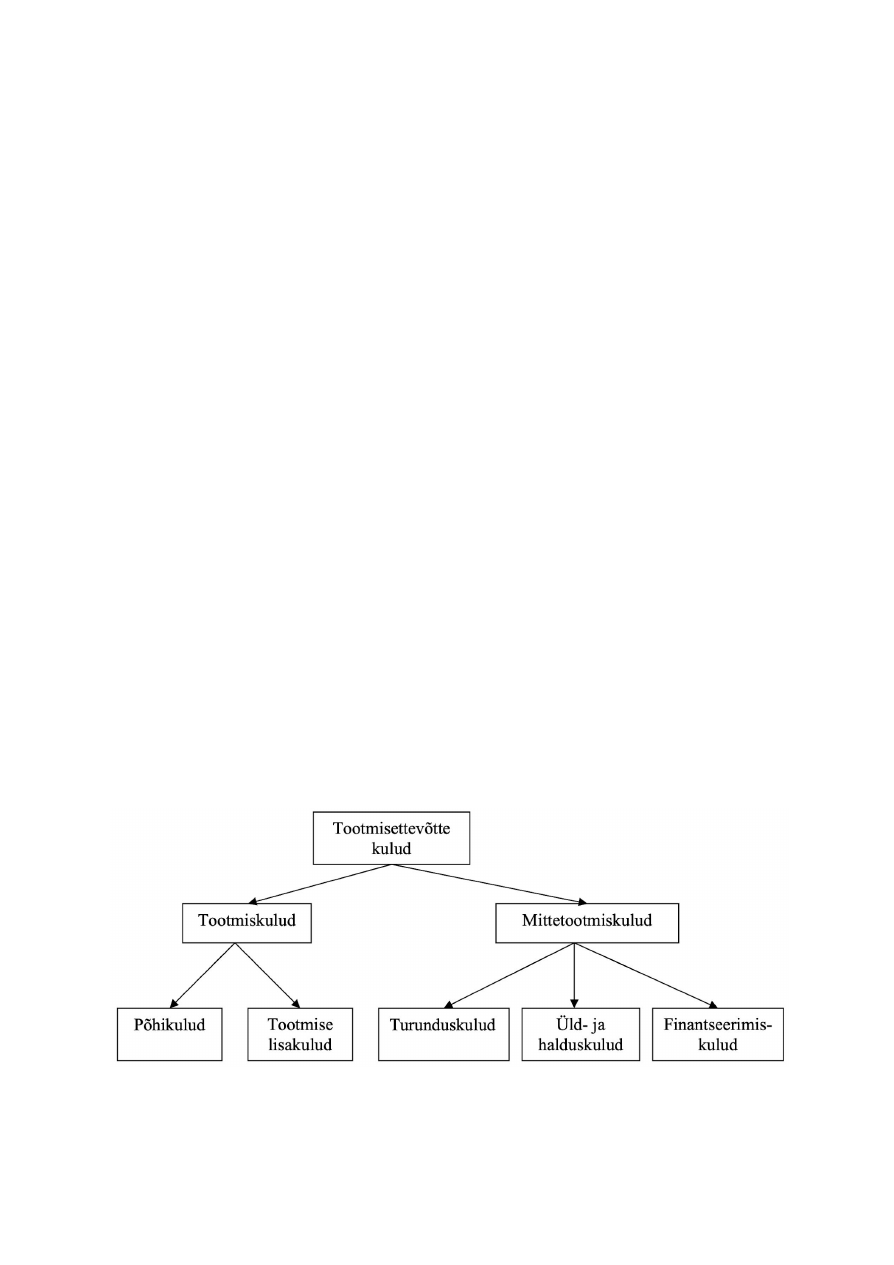

Tootmisettevõtte kulud jagunevad

tootmiskuludeks ja mittetootmiskuludeks. Tootmiskulud

on kulud, mis on seotud tootmisega, st toorme ja materjali transformeerimisega

lõpptoodanguks. Mittetootmiskulud (kõik ülejäänud kulud) hõlmavad turunduskulusid, üld-

ja halduskulusid ning finantseerimiskulusid.

6

Tootmiskulud jagunevad põhikuludeks (põhimaterjal ja põhitööliste palk) ning lisakuludeks

(kõik muud tootmiskulud).

-

Põhimaterjal on materjal (toore), millest valmistatakse lõpptoodangut ning mida saab

üheselt ja mugavalt seostada teatud lõpptootega. Näiteks mööblitootja põhimaterjaliks

on puit, trükikoja põhimaterjalideks aga paber ja värv. Analoogiliselt põhimaterjalile

loetakse

põhitööliste palgakuluks nende tööliste palk (koos sotsiaalmaksu ja

erisoodustustega), kelle tööd saab raskusteta seostada teatud lõpptootega. Põhitööliste

palgakuluks on näiteks mööbli kokkupanijate ja trükitööliste palgad.

-

Tootmise

lisakuludeks loetakse kõik tootmiskulud, mis ei ole liigitatud

põhimaterjalikuluks või põhitööliste palgakuluks.

* Mõned materjalid võivad küll olla valmistoodangu koostisosaks, kuid neid ei ole võimalik (pole otstarbekas)

seostada teatud lõpptootega (näiteks mööblitööstuses kasutatav lakk ja liim); selliseid materjale nimetatakse

abimaterjalideks ja nende soetusväljaminekud lülitatakse tootmise lisakuludesse.

Tootmise lisakulude ülevaade:

1. Mittepõhimaterjalikulu

1.1. Materjalid, mis ei ole valmistoodangu koostisosa

-

määrded;

-

õlid;

-

seadmete hoolde- ja remonditöödel kasutatud varuosad;

-

liivapaber.

1.2. Materjalid, mis on valmistoodangu koostisosa, kuid mida ei arvestata põhimaterjalidena

(näiteks suhteliselt suure töömahukuse tõttu)

-

liim;

-

lakk;

-

naelad, poldid, mutrid, seibid, kruvid;

-

jootetina.

2. Tootmistsehhi pidamisega seotud kulud

-

hoonete üür ja depretsiatsioon;

-

hoonete kindlustus;

-

hoonete remondi ja hooldekulud;

-

küte, elekter, vesi, telefon.

3. Masinate ja seadmetega seotud kulud

-

masinate ja seadmete rentimise (liisingu) ja depretsiatsioonikulu;

-

masinate ja seadmete kindlustus;

-

masinate ja seadmete remondi- ja hooldekulud.

4. Mittepõhitööliste palgakulu ja muu kaudne töötasu

-

tootmisjuhtide (tsehhijuhatajad, meistrid jne) palgad;

-

abitööliste ja teenindava personali (transporditöölised, remonditöölised, torulukksepad,

valvurid, tsehhi raamatupidajad jne) palgad;

-

põhitööliste tööseisakutasu (enamikul juhtudel);

-

põhitööliste ületunnitasu (enamikul juhtudel);

-

praagi parandamise eest makstud töötasu;

-

katseeksemplaride valmistamise eest makstav töötasu.

5. Riigi seadusandlike aktide ja kohaliku täitevvõimu korralduste täitmisest tulenevad

kulud

-

ohutustehnikanõuete täitmisega seotud kulud;

-

ohtlike jäätmete hävitamise ja väljaveoga seotud kulud;

-

kulutused õhu- ja veepuhastusseadmetele.

Otsuste langetamiseks on mõnikord vaja klassifitseerida kulusid ka sellest seisukohast, milline on

nende seos lõpptoodangu ja tootmisprotsessiga. Siin eristatakse esmaskulusid ja muundamiskulusid.

7

Esmaskulud ehk

põhikulud on vahetud tootmiskulud: põhimaterjali maksumus ja

põhitööliste palgakulu.

Muundamiskulud ehk

töötlemiskulud ehk konverteerimiskulud on kulud, mida tehakse

põhimaterjali muundamisel lõpptoodanguks (põhitööliste palk ja tootmise lisakulud).

Mittetootmiskulud on kulud, mis on seotud toodangu turustamise, ettevõtte üldjuhtimise ja

finantseerimisega.

---

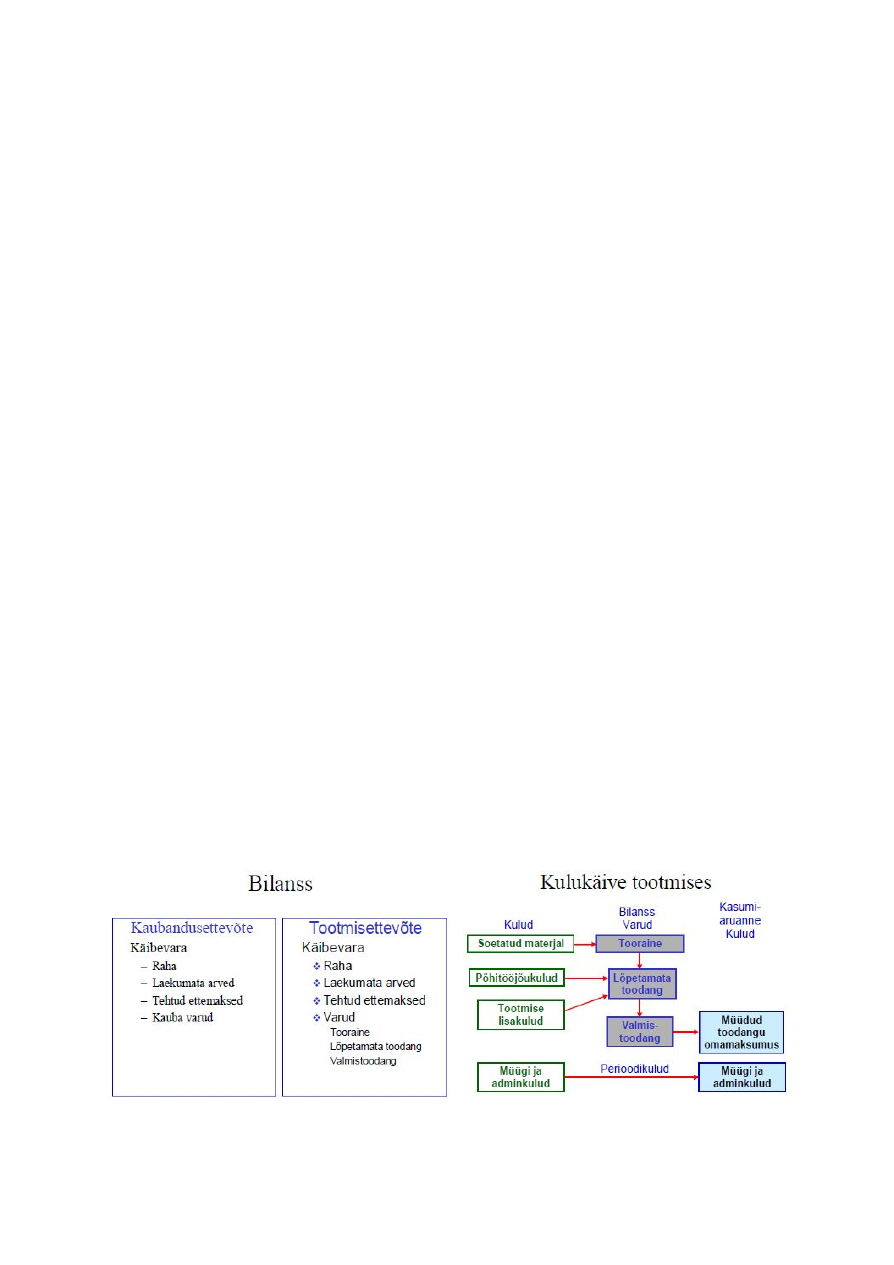

Kulude kajastumine finantsaruannetes:

Ettevõtte kaks põhilist finantsaruannet on bilanss ja kasumiaruanne. Bilansis kajastuvad

jätkuvad kulud ja kasumiaruandes

lõplikud kulud. Finantsaruannetes kajastamise

seisukohalt

on

oluline

ka

kulude

liigitamine

kapitaliseeritavateks

ja

mittekapitaliseeritavateks

kuludeks.

Kapitaliseeritavad

kulud

kajastatakse

enne

kasumiaruandes näitamist bilansis varana, mittekapitaliseeritavad kulud kajastatakse vahetult

kasumiaruandes (ei läbi bilanssi).

Kaubandus- ja tootmisettevõtete kapitaliseeritavaid kulusid saab liigendada järgmiselt:

-

inventeeritavad kulud ehk

tootekulud (toorme, materjali ja edasimüügiks mõeldud

kaupade soetuskulud ning toodangu valmistamiskulud, mis kajastuvad bilansis

varudena);

-

mitteinventeeritavad kulud

(kõik muud kapitaliseeritavad kulud, näiteks

ettemakstud kulud).

Kulud, mis kajastuvad kasumiaruandes sõltumata sellest, kas aruandeperioodi jooksul

soetatud kaubad või valmistatud tooted müüakse ära või mitte, on

perioodikulud.

Perioodikuludeks

on

mittekapitaliseeritavad

kulud

ja

kapitaliseeritavate,

kuid

mitteinventeeritavate kulude see osa, mis on kajastatud kasumiaruandes. Perioodikuludeks on

näiteks kõik turundus- ja halduskulud.

---

8

Kulud ajalisest aspektist:

Ajalisest aspektist võib eristada

soetuskulu, asenduskulu ja plaanilist ehk eelarvestatud

kulu

.

Soetuskulu moodustavad varaobjekti soetamiseks tehtud väljaminekud, mis sisaldavad

ostuhinda ning transpordi ja kasutuselevõtuga seotud väljaminekuid. Soetusmaksumuse

printsiibist lähtudes võetakse raamatupidamises varad arvele nende soetamise momendil

tegelikus soetushinnas. Soetuskulud on minevikukulud.

Asenduskulu moodustavad väljaminekud, mis tuleks teha mingi varaobjekti asendamisel

teise (temaga identse potentsiaaliga) varaobjektiga. Asenduskulusid võib tinglikult nimetada

olevikukuludeks.

Plaanilised ehk

eelarvestatud kulud on plaanides ja eelarvetes kajastatud tulevased

väljaminekud, mistõttu neid võib nimetada ka tulevikukuludeks.

---

Kulude seos tegevusmahuga:

Kuluarvestuses iseloomustatakse ettevõtte tegevusmahtu selliste väljundsuurustega nagu

valmistatud või müüdud ühikud, läbitud kilomeetrid, töötatud tunnid. Plaanide, eelarvete ja

prognooside koostamisel on tarvis teada, kuidas käituvad kulud tegevusmahu muutudes.

Tegevusmahtu iseloomustavat suurust, mida käsitletakse kulude muutumise põhjusena,

nimetatakse

kulukäituriks. Kulukäituri muutudes mingid kulud muutuvad, mingid jäävad

aga kogusummas samaks.

Muutuvkulud on kulud, mis muutuvad koos kulukäituri muutumisega. Näiteks mingi

perioodi jooksul kulutatud põhimaterjali kogus sõltub sellest, kui palju tooteühikuid

valmistati. Eristatakse konstruktsioonilisi muutuvkulusid ja muutuvaid suvakulusid.

Konstruktsioonilised

muutuvkulud

esinevad

tootmisettevõtetes

ning

tulenevad

mõõdetavatest põhjuslikest seostest sisendite ja väljundite vahel (nt kahest kilogrammist

tomatitest saab valmistada 1 kg ketšupit). Muutuvad suvakulud muutuvad koos tootmis- või

müügimahuga põhjusel, et juhtkond on otsustanud kulutada kindlaksmääratud osa

müügitulust või kindla rahasumma iga müüdud ühiku kohta.

Püsivkulud ehk

püsikulud on kulud, mille kogusummale kulukäituri muutumine mõju ei

avalda, st nad jäävad konstantseks nii tegevusmahu suurenemisel kui ka vähenemisel.

Eristatakse püsivaid omamiskulusid ehk siduvaid püsikulusid ja diskretsionaarseid

püsikulusid ehk püsivaid suvakulusid:

-

püsivad omamiskulud – püsikulud, mis tulenevad seadmete, hoonete või muu vara

omamisest, samuti tippjuhtidega sõlmitud lepingutest;

-

püsivad

suvakulud

–

püsikulud,

mis

on

seotud

perioodiliselt

langetatavate

eelarvestamisotsustega, peegeldades tippjuhtkonna nägemusi.

9

Segakulud on kulud, millel on nii püsiv- kui ka muutuvkomponent. Näiteks telefonikulu

puhul on püsivkomponendiks abonenttasu ja muutuvkomponendiks kõne maksumus

(kulukäituriks on kõneaeg).

Astakkulud

on kulud, mis on püsivad teatud tegevusdiapasoonis, kuid teatud tegevustaseme

juures kasvavad (järsult), jäädes seejärel jälle muutumatuks.

Muutuvkulusid, püsikulusid ja segakulusid võib nimetada

regulaarseteks kuludeks. On aga

olemas veel ebaregulaarsed ehk irregulaarsed kulud, sellisteks on näiteks hindade suure

kõikumise tingimustes soetatud materjalidega seonduvad väljaminekud.

---

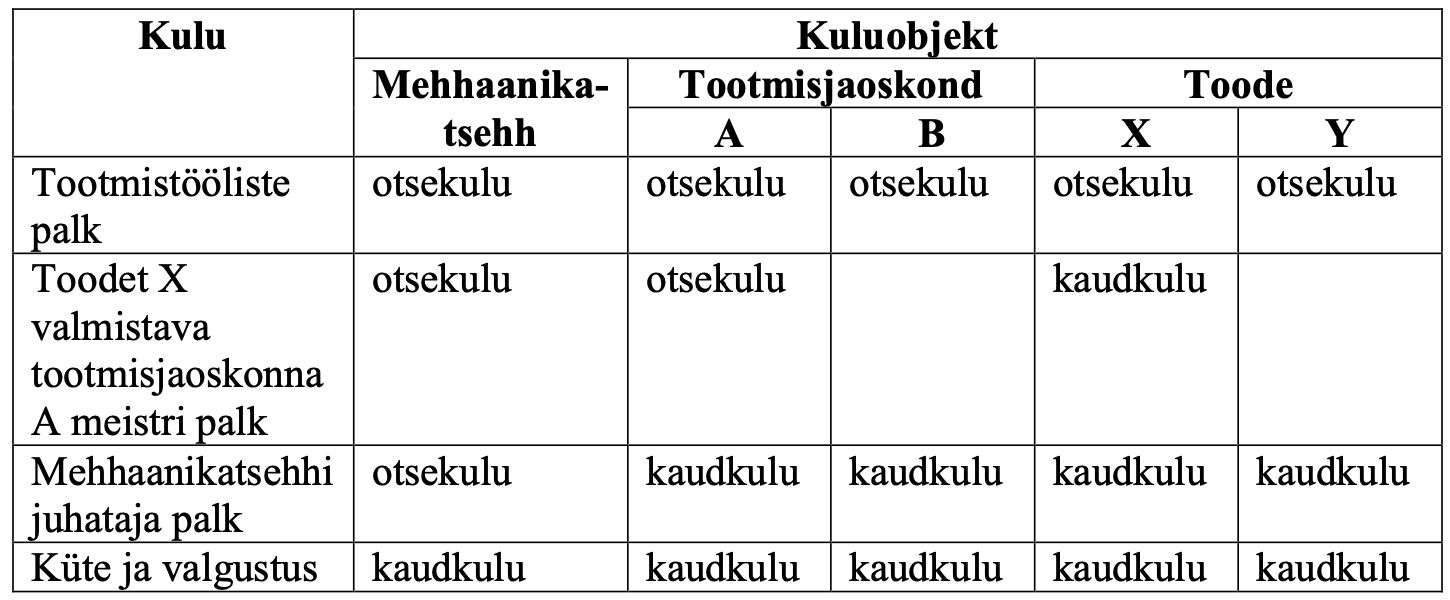

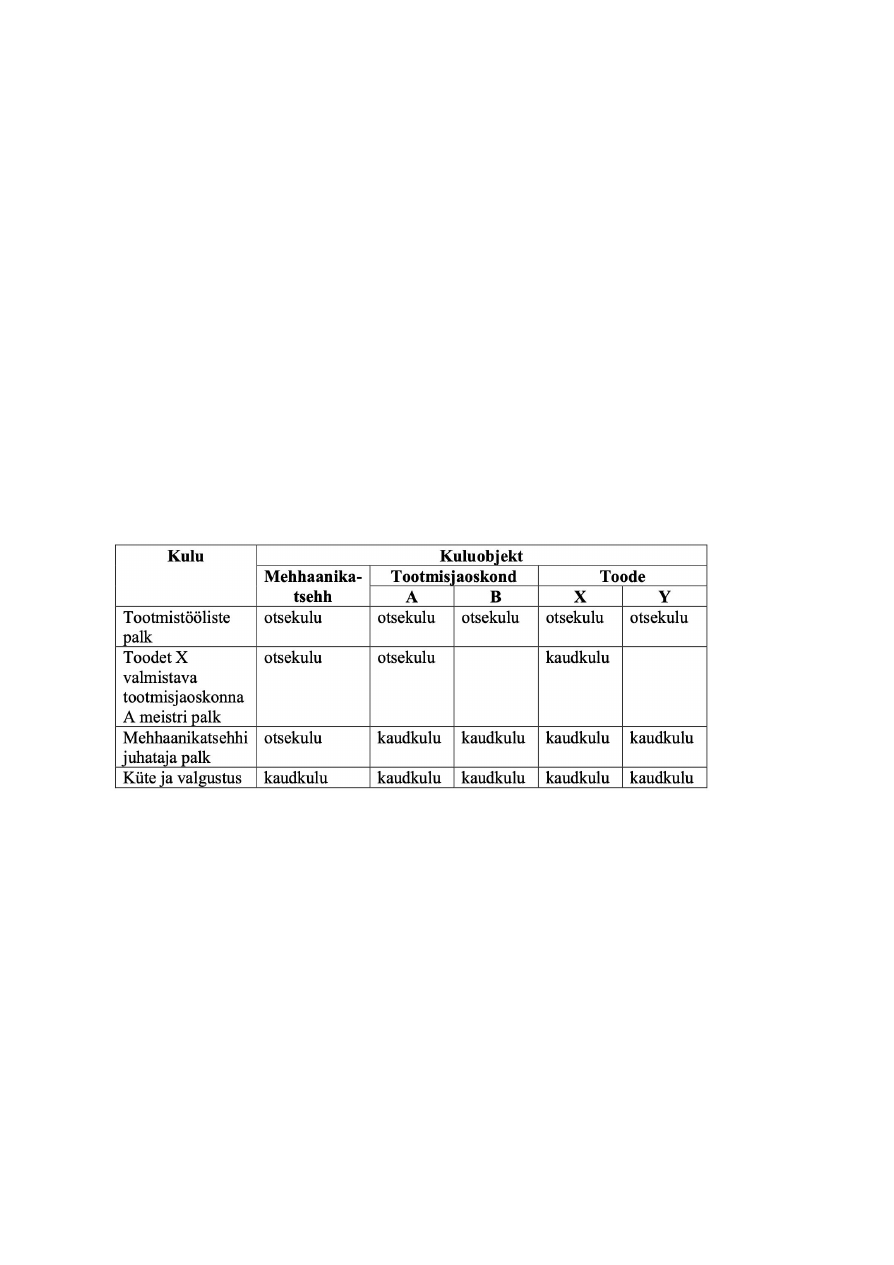

Kulude kirjendamine kuluobjektile:

Otsekulud

on kulud, mida saab vahetult seostada teatud kindla kuluobjektiga.

Kaudkulud on kulud, millel puudub vahetu seos objektiga või mida pole mingil põhjusel

(näiteks arvestuse suur töömahukus) otstarbekas liigitada otsekuludeks.

Näide:

Kulu liigitamine otse- või kaudkuluks sõltub neljast tegurist:

● vaadeldava kulu olulisusest -

mida suurem on kulu, seda tõenäolisem, et teda saab majanduslikult

otstarbekal moel seostada konkreetse objektiga

;

● infotöötlustehnoloogiast -

viimane võib lihtsustada otsekuludeks klassifitseerimist

;

● toimingute tehnoloogilised iseärasused -

kui mingit toimingut või seadet kasutatakse kindla objekti

(toote) tarvis

;

● lepingust -

näiteks kui teatud komponenti saab kasutada ainult teatud toote valmistamiseks

.

Isegi kui kulu ei saa otseselt seostada toote või teenusega, ei tähenda see, et kulu on

mittevajalik või tähtsusetu. Näiteks on kaudkuludeks ka

ühiskulud, mis on mitme allüksuse,

teenuse või toote jaoks ühised, põhitegevuse suhtes toetava iseloomuga kulud.

* Mõnikord püütakse otsekulusid samastada muutuvkuludega ja kaudkulusid püsikuludega, mis on

täiesti väär.

---

10

Kulude liigitamine juhi vaatevinklist:

Juhtimissüsteemides eristatakse kontrollitavaid ja mittekontrollitavaid sündmusi ning

vastavaid kulusid.

Kontrollitav kulu

on igasugune kulu, mille suurust saab juht oma tegevusega mõjutada.

Mittekontrollitav kulu

on kulu, mille suurust juht ei saa oma tegevusega mõjutada.

Kapatsiteedikulu

on püsikulu, mis võimaldab saavutada soovitava toodangu või teenuste

mahu eeldusel, et kõik vajalikud tingimused (näiteks kvaliteedinõuded) on täidetud. Nendes

majandusharudes, kus nõudlus kõigub, tuleb kapatsiteediga seonduvate otsuste langetamisel

olla väga ettevaatlik. Püsivaid kapatsiteedikulusid pole majanduslanguse puhul sageli

võimalik katta.

Juhtimisotsuste langetamisel on tähtis eristada veel

olulisi ehk relevantseid ja ebaolulisi ehk

irrelevantseid kulusid ja tulusid. Olulised on sellised tulevased kulud, mis on alternatiivsete

otsusevariantide puhul erinevad.

---

Kulude kajastumine raamatupidamises:

Raamatupidamises kajastumisest lähtuvalt eristatakse ilmutatud kulusid ja ilmutamata

kulusid.

Ilmutatud

ehk nähtavad kulud on kõik kulud, mis kajastuvad ettevõtte raamatupidamises.

Ilmutamata kulud ehk

peitkulud on seotud ettevõtte omanduses või kasutuses olevate

väärtuste kulutamisega, mis raamatupidamises ei kajastu (näiteks ettevõtte omandis oleva

maa kasutamise eest ei väljasta ettevõte endale arvet).

---

Kulude liigitamine majandusteoreetilisest aspektist:

Diferentsiaalkulu

ehk inkrementaalkulu on alternatiivide võrdlemisel leitav erinevus

kuludes.

Loobumiskulu

ehk alternatiivkulu on potentsiaalne tulu, mis jääb saamata, kui ühte

otsusealternatiivi eelistatakse teis(t)ele.

Pöördumatu kulu

on kulu (väljaminek), mis on juba tehtud ning mida pole võimalik muuta.

Kõik pöördumatud kulud on minevikukulud ning juhtimisotsuste langetamisel ebaolulised.

Piirkulu

ehk marginaalkulu on ühe täiendava toodanguühiku valmistamiseks vajalik

täiendav kulu (kogukulu muutus, mille tingib tootmismahu muutumine ühe tooteühiku võrra).

Keskmine kulu

saadakse kogukulude jagamisel valmistatud toodangu ühikute arvuga.

* Alternatiivkulu ei pruugi sugugi väljenduda rahasummana.

11

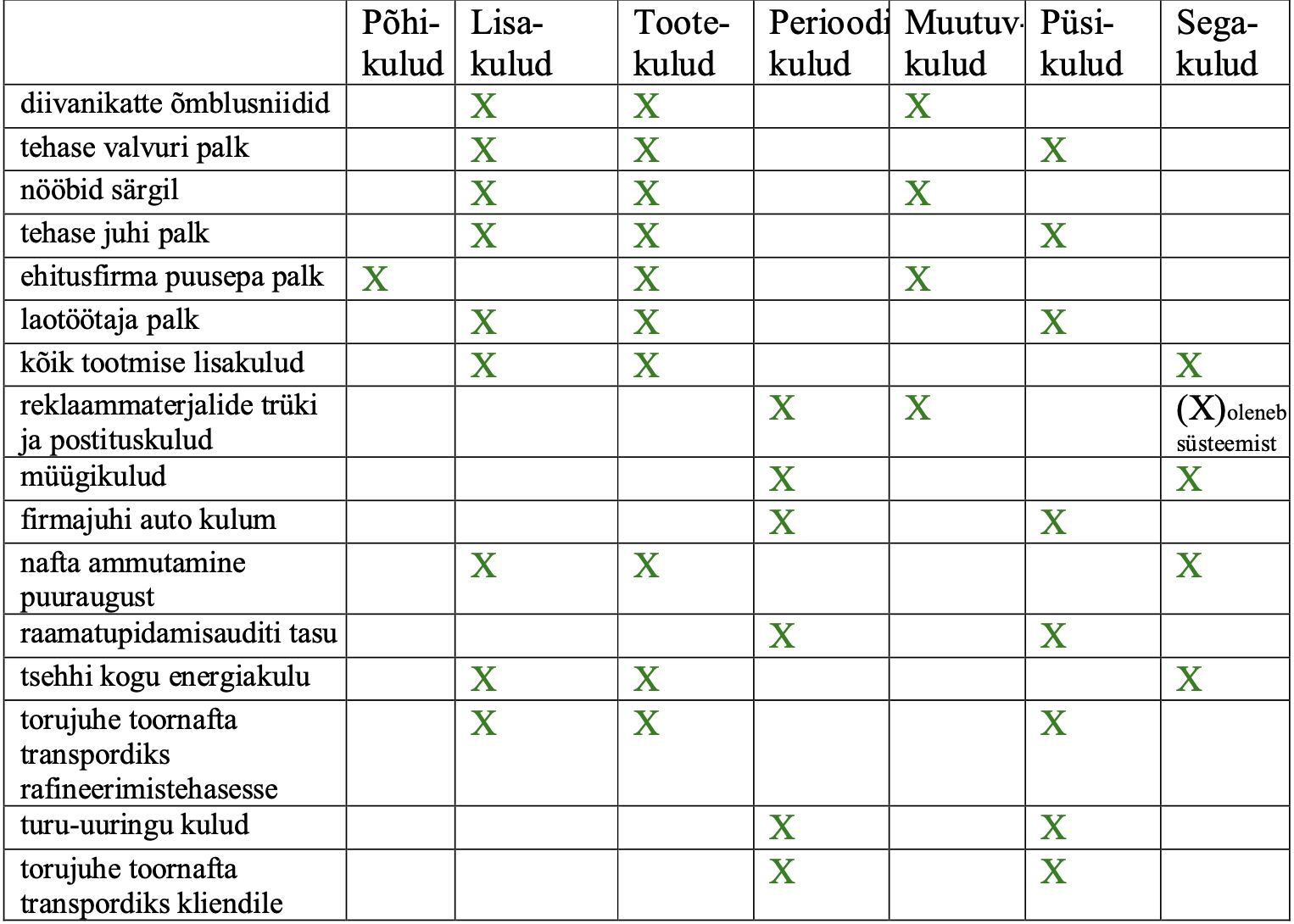

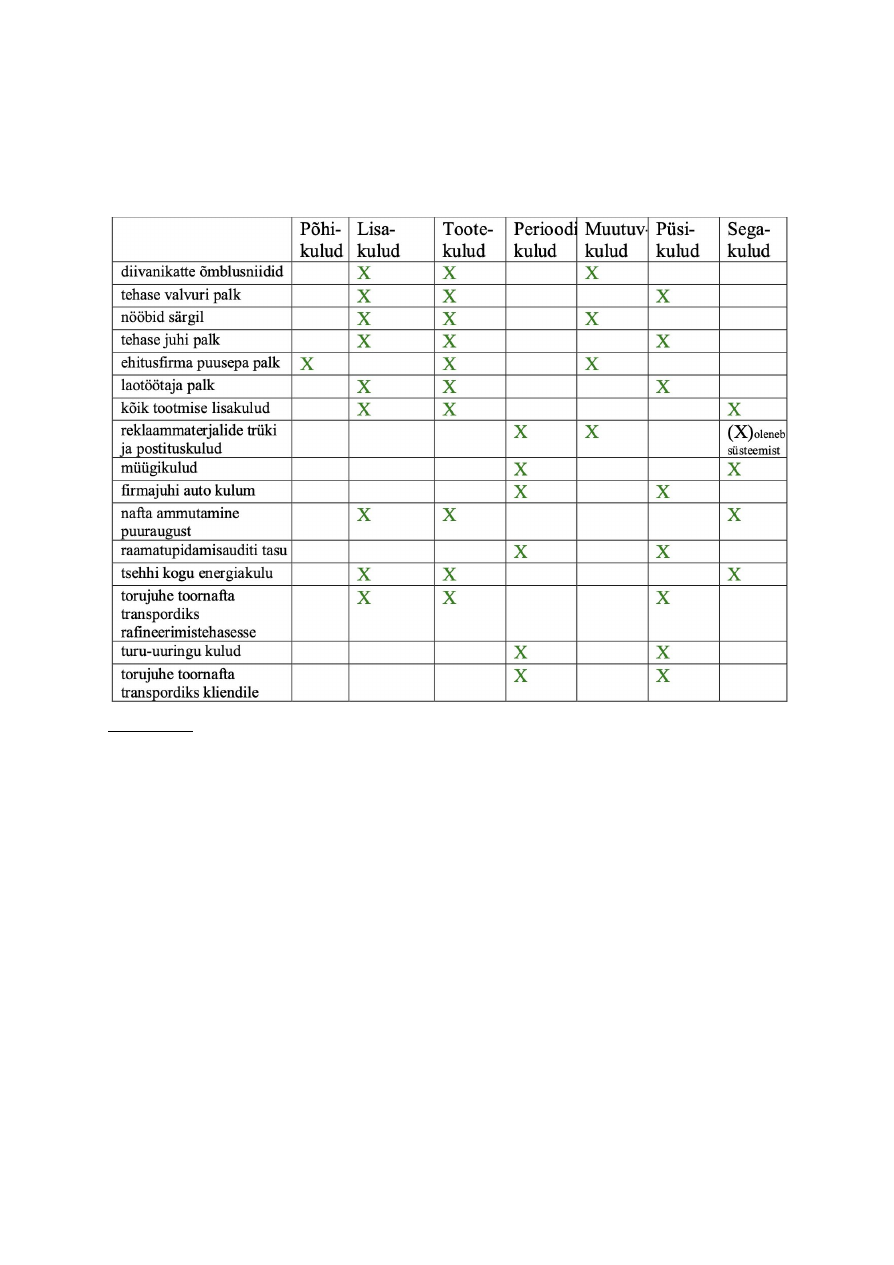

ÜLESANNE:

Liigita alljärgnevad kulud:

● funktsionaalsuse põhimõtte järgi: tootmise põhikulud või lisakulud;

● finantsaruannetes kajastamise järgi: tootekulud või perioodikulud;

● kulu käitumise järgi: muutuv-, püsi- või segakulud.

Kommentaarid:

diivanikatte õmblusniidid – materjal jaguneb põhi- ja lisamaterjaliks, väiksemad osad tootest lähevad

lisakulude alla;

ehitusfirma puusepa palk – tegemist on ettevõtte põhitööjõuga (toodab), läheb põhikuludesse, tegemist on

muutuvkuludega (mida rohkem toodame, seda rohkem tuleb kulutada tööjõu peale);

torujuhe toornafta transpordiks

kliendile

– tegemist on müügitegevusega (tugifunktsioon), pole seotud tootmisega.

---

ÜLESANNE:

Firma toodab telefone. Ühe telefoniga seotud kulud on järgmised:

Põhimaterjal

12 eurot

Põhitööliste palk 3 eurot

Tootmise muutuvad lisakulud 4 eurot

Tootmise püsivad lisakulud 2 eurot

Halduskulud

2 eurot

Müüjate komisjonitasu

5 eurot

ARVUTA:

Tootekulud: 12+3+4+2=

21 (põhimaterjal+palk+lisakulud)

Otsesed tootekulud: 12+3+4=

19

Otsekulud: 12+3+4+5=

24

Esmaskulud: 12+3=

15

Konverteerimiskulud: 3+4+2=

9 (palk+lisakulud)

Muutuvkulud: 12+3+4+5=

24

Turunduskulud:

5 (komisjonitasu)

12

3. KULUDE KÄITUMINE

Kulude kokkuleppeline liigitamine muutuv- ja püsikuludeks, mis lähtub ühest tegurist

(tegevusmahust), on mõnevõrra lihtsustatud lähenemine, kuid sellest on praktikas palju abi.

---

MÕISTE:

olulisusvahemik - väärtuste vahemik, kus kehtib eeldus, et kulude ja kulukäituri vaheline

seos on lineaarne.

---

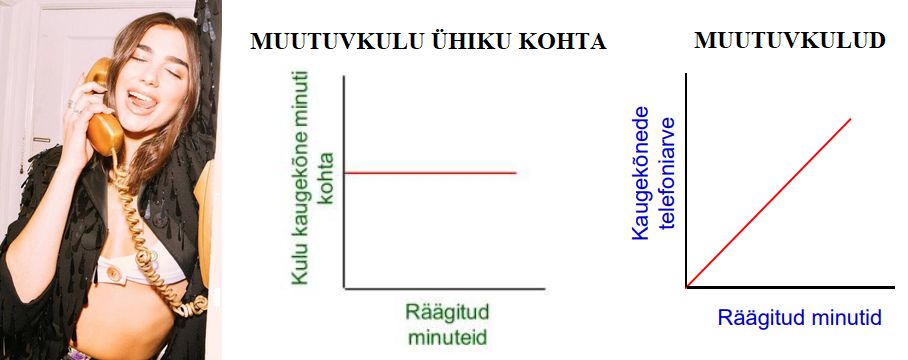

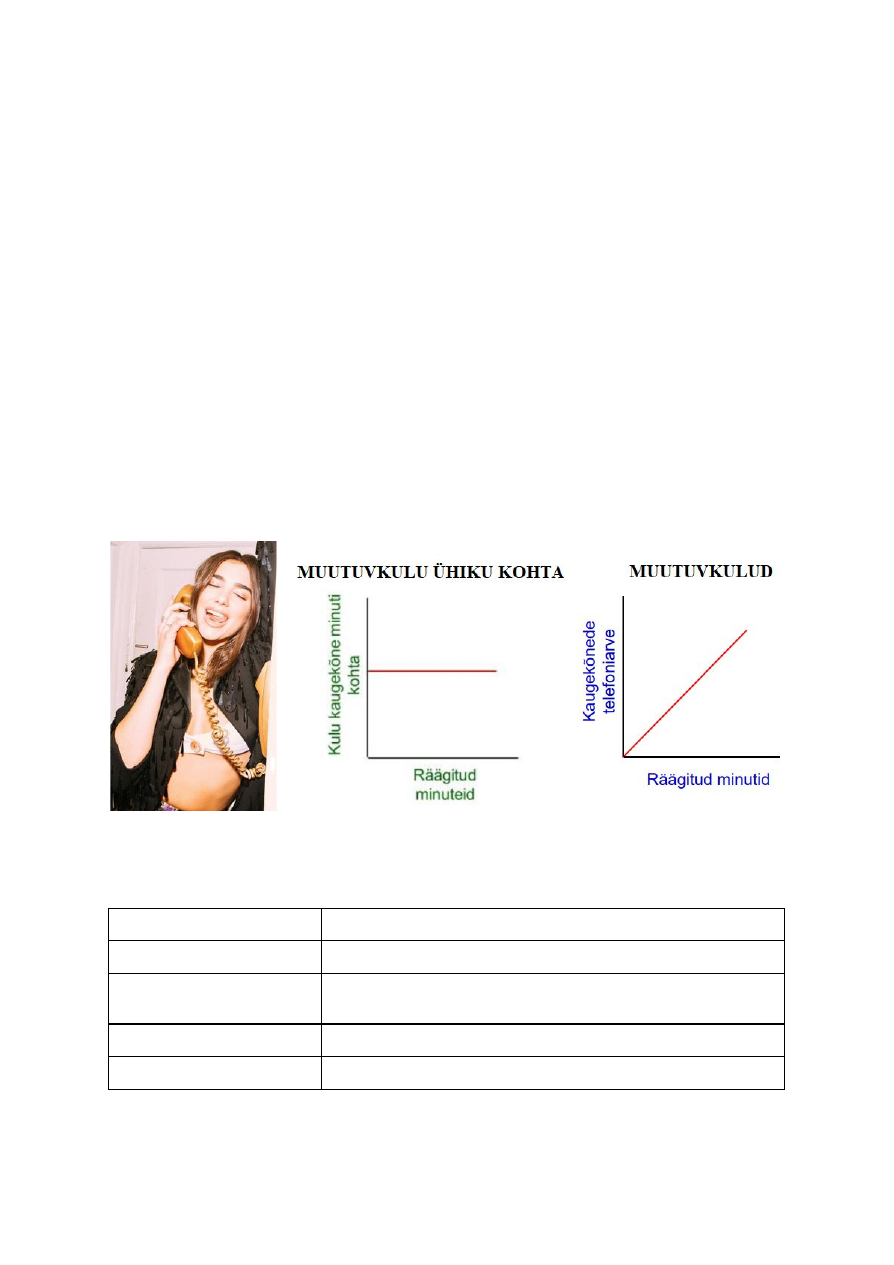

Muutuvkulude

kogusumma muutub olulisusvahemikus proportsionaalselt tegevusmahuga.

Näiteks kui tegevusmaht kahekordistub, kahekordistub ka muutuvkulude summa. Tähtis on

mõista, et muutuvkulud on muutuvad

kogusummas, kuid ühiku kohta arvutatuna jäävad nad

konstantseks.

Kulu räägitud minuti kohta on püsiv, näiteks 0,1 eurot minuti kohta. Kaugekõnede telefoniarve põhineb aga

sellel, mitu minutit sai räägitud.

Enamlevinud muutuvkulud:

Ettevõtte liik

Kulud, mis tavaliselt muutuvad koos tegevusmahu muutumisega

Kaubandusfirma

Müüdud kaupade soetusmaksumus (omamaksumus)

Tootmisettevõte

Tootmiskulud: põhimaterjali maksumus, põhitööliste palgakulu

Tootmise lisakulude muutuvosa: abimaterjalid, määrded ja õlid, energia

Nii kaubandus- kui tootmisfirma

Turundus-, üld- ja halduskulud: komisjonitasud, lähetuskulud

Teenindusasutus

Väikevahendite soetuskulud

Kui tegevust ei toimu, siis pole ka muutuvkulusid (st kulukäituri nullväärtusel on muutuvkulud

nullis).

13

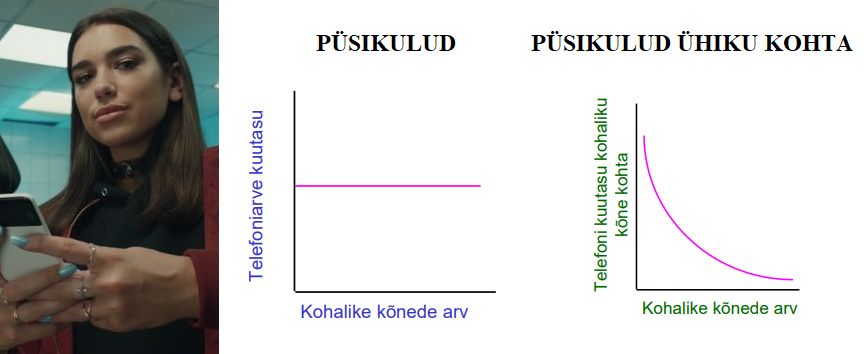

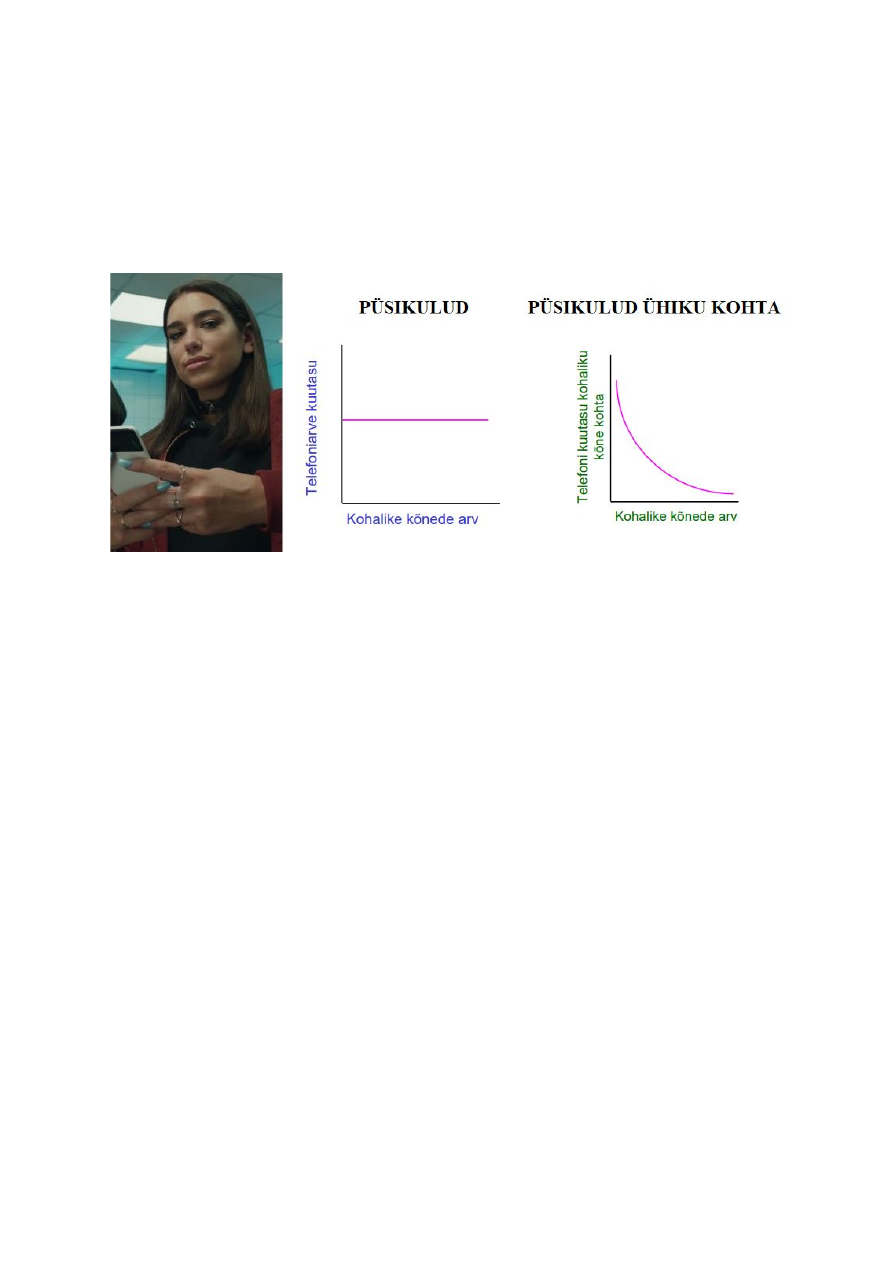

Püsivkulud ehk

püsikulud jäävad muutumatuks sõltumata sellest, milline on tegevusmaht.

Siin on tähtis mõista, et püsikulud on konstantsed üksnes kogusummas. Püsikulude summa

ühiku kohta on muutuv suurus ning muutub pöördvõrdeliselt tegevusmahu muutumisega –

tegevusmahu suurenemisel püsikulu ühiku kohta väheneb ning tegevusmahu vähenemisel

püsikulu ühiku kohta suureneb.

Telefoni kuutasu (tõenäoliselt) ei muutu, kui teha rohkem kohalikke kõnesid. Iga tehtud kõnega aga keskmine

kulu kõne kohta alaneb.

Muutuv- ja püsikulud esinevad praktikas sageli astakkuludena.

Astakkulud on püsivad

teatud tegevusdiapasoonis, kuid teatud tegevustaseme juures kasvavad (järsult), jäädes

seejärel jälle muutumatuks. Astmelis-muutuvkulu puhul on astmed väikesed, mistõttu

arvestuspraktikas käsitletakse neid sageli tavaliste muutuvkuludena (aproksimeeritakse ehk

tasandatakse sirgega). Astakkulud võivad esineda ka astmelis-püsikuludena. Need kulud on

püsivad suhteliselt suures tegevusdiapasoonis, kuid teatud tegevustaseme juures kasvavad

järsult, jäädes seejärel jälle muutumatuks. Astmelis-püsikulu on tavaliselt näiteks

mittepõhitööliste palgakulu.

Segakulu

on kulu, mis muutub tegevusmahu muutudes, kuid erinevalt muutuvkulust pole

segakulu muutumine proportsionaalne tegevusmahu muutumisele. Praktikas käsitletakse

segakulu koosnevana püsi- ja muutuvkomponendist.

segakulude kogusumma = püsikulude kogusumma + muutuvkulu ühiku kohta * ühikute arv

Segakulud on eriti olulised seetõttu, et paljusid kulusid ei ole võimalik üheselt liigitada kas

muutuv- või püsikuludeks. Planeerimisel on andmed segakulude muutumise kohta sõltuvalt

tegevusmahu muutumisest hädavajalikud, kulude täpne prognoosimine on strateegilise

juhtimise üks võtmeküsimusi. Esiteks aitab kulude prognoosimine kindlaks teha tulevasi

kulusid,

kasutades

toimingupõhiseid,

mahupõhiseid

jm

kulukäitureid.

Teiseks,

kuluprognoosimine aitab identifitseerida kuluobjekti peamisi kulukäitureid.

14

Kulude prognoosimine tugineb kulude liigitamisele püsi- ja muutuvkuludeks. Kulude

prognoosimiseks (segakulude analüüsiks) on mitu moodust:

● tehnoloogiline lähenemisviis

;

● konverentsimeetod

;

● kontode klassifitseerimismeetod

;

● möödaniku andmete ekstrapoleerimisele tuginev

statistiline lähenemisviis, valdavalt kasutatakse

regressioonanalüüsi meetodeid (maksimumi-miinimumi meetod, visuaalmeetod, vähimruutude

meetod).

Kui pole andmeid möödaniku kohta (näiteks kui evitatakse täiesti uus toode) või kui

tingimused on oluliselt muutunud, on statistilise lähenemisviisi rakendamine väheefektiivne.

Sellistes oludes annab kulude prognoosimisel häid tulemusi

tehnoloogiline lähenemisviis.

Meetodi kasutamisel püütakse prognoosida kulusid, lähtudes tehnoloogilistest tunnustest -

protsesside füüsiliste sisendite ja väljundite vahekorrast (uuritakse materjalide, tööjõu ja

seadmete kasutamist, inim- ja masinatöö efektiivsust, tootmisvõimsuste rakendamist).

Meetod tugineb inseneride ja tehnoloogide teadmistele ning on selgelt tulevikule

orienteeritud (küsitakse “

kuidas peaks olema?

”). See meetod võimaldab kindlaks teha

väärtust mittelisavaid kulusid, sanktsioneerimata reserve ja ebaefektiivsust. Meetodi

põhipuudusteks on kallidus ja suur ajakulu, kuid plussiks on kulude käitumise prognoosimise

suur täpsus.

Konverentsimeetodi

ideeks on prognoosida kulusid, tuginedes ettevõtte eri üksustelt saadud

arvamustele. See meetod soodustab (all)üksustevahelist koostööd. Kuna meetod ei nõua

andmete üksikasjalikku analüüsi, saab kulufunktsioonid tuletada ja vastavad prognoosid teha

üpris kiiresti. Kuna tuginetakse arvamustele, mitte aga süstemaatilistele hinnangutele, sõltub

kulude prognoosimise täpsus oluliselt infoallikateks olevate töötajate kvalifikatsioonist ja

teadmistest.

Kontode klassifitseerimismeetodi

rakendamisel tuleb iga kulukonto klassifitseerida kas

püsi- või muutuvkulukontoks. Sellist liigitust kasutades leitakse kogukulu. Kontode

klassifitseerimismeetodi eelisteks on lihtsus ja kasutamise kergus, see on tehnoloogilisest

lähenemisviisist odavam. Meetodi puuduseks on prognooside ebatäpsus ja seda mitte ainult

subjektiivsuse tõttu, vaid ka põhjusel, et osa kulusid on segakulud, sisaldades nii püsi- kui

muutuvkomponenti ning viimaste eristamine ei ole lihtne (kulukontode esialgne

klassifitseerimine on küllalt subjektiivne; segakulude puhul on püsi- ja muutuvosa eraldamine

meelevaldne; astakkulud tuleb liigitada püsivateks või muutuvateks, millega kaob täpsus).

Seda meetodit kasutatakse sageli kombinatsioonis teiste, vähemsubjektiivsete meetoditega.

Meetod sobib hästi väikefirmadele.

15

Maksimumi-miinimumi meetod seisneb selles, et leitakse kogukulud kõige suurema ja

kõige väiksema tegevusmahu juures ning need kaks punkti võetakse aluseks segakulude

prognoosimisel. Kindlaks tuleb teha minimaalne ja maksimaalne tegevusmaht ning

kogukulud nende tegevusmahtude puhul, seejärel saab leida muutuvkulu ühe ühiku kohta

(muutuvkulude määra).

muutuvkulude määr = kulude muut / tegevusmahu muut

Teades muutuvkulude määra, on võimalik arvutada ka püsikulud. Püsikulude leidmisel

võetakse valikuliselt aluseks kas maksimaalne või minimaalne tegevusmaht ja lahutatakse

kogukuludest muutuvkulud.

püsikulud = kogukulud - muutuvkulud

Teades püsikulusid ja muutuvkulude määra, on võimalik koostada segakulu valem.

Maksimumi-miinimumi meetodi eelisteks on objektiivsus ja kiirus. Kõik prognoosimisel

arvesse võetavad seosed kehtivad ainult olulisusvahemikus, mistõttu on soovituslik meetodit

kasutada vaid kogukulude prognoosimiseks, mitte aga segakulude püsivkomponendi

kindlakstegemiseks.

NÄITEÜLESANNE:

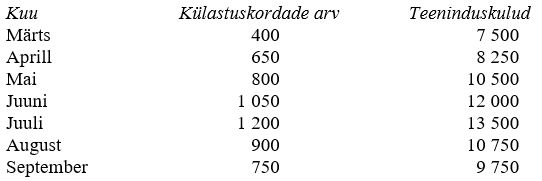

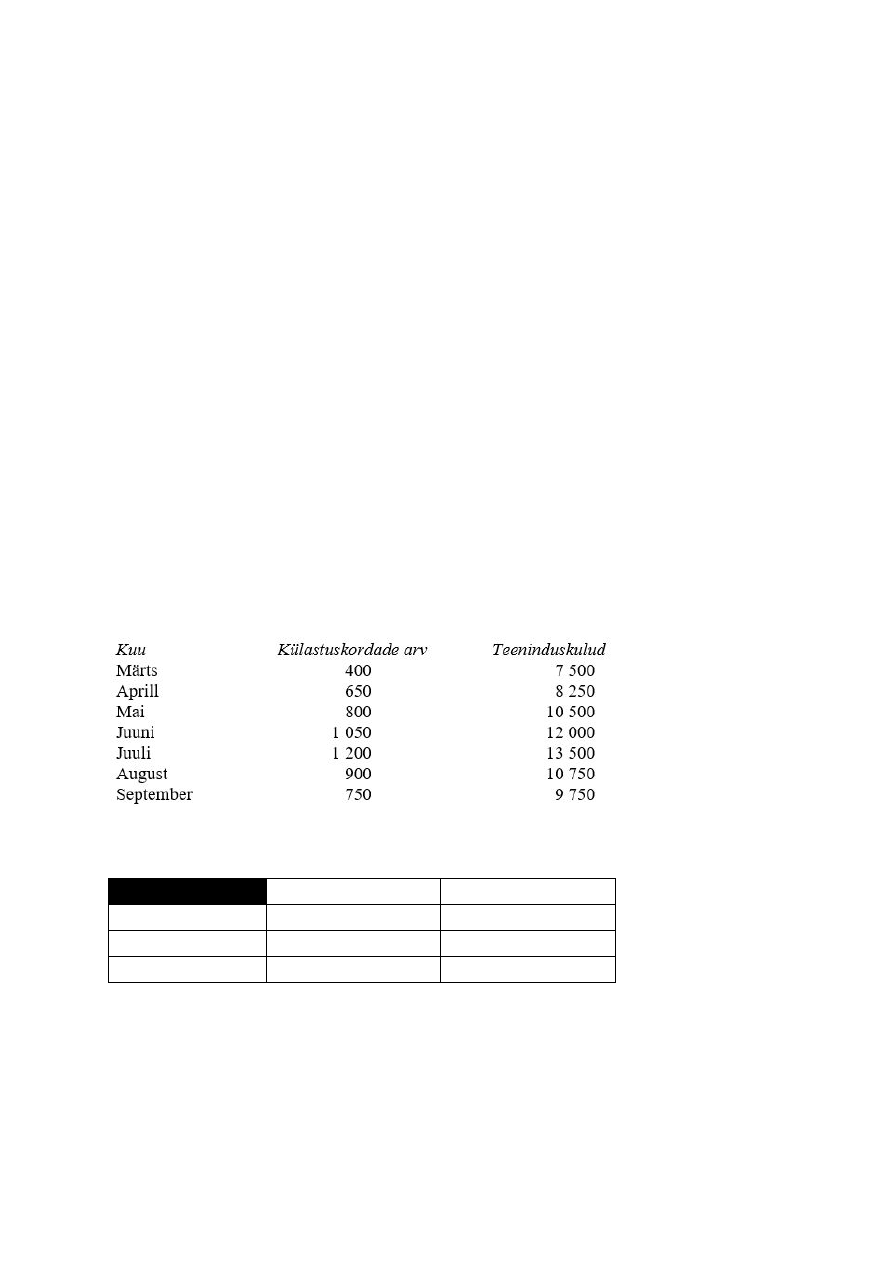

Hotelli voodikohtade külastuskordade arv ja klienditeeninduse kulude suurus viimasel seitsmel kuul

on alljärgnev:

Leia segakulu valem teeninduskulude kohta (kasutades maksimumi-miinimumi meetodit).

LAHENDUS:

TEGEVUSMAHT

TEENINDUSKULUD

maksimaalne (juuli)

1200

13500

minimaalne (märts)

400

7500

muut

800

(=1200-400)

6000

(=13500-7500)

muutuvkulude määr = kulude muut / tegevusmahu muut

muutuvkulude määr = 6000 / 800 = 7,5

püsikulud = kogukulud - muutuvkulud

Leian püsikulud minimaalse tegevusmahu kaudu (võib vabalt valida).

püsikulud = 7500 - 7,5 * 400 = 4500

segakulud = püsikulud + muutuvkulude määr * ühikute arv

segakulud = 4500 + 7,5 * külastuskordade arv

16

Visuaalmeetod

seisneb selles, et iga tegevusmahu järgsed kogukulud märgitakse teljestikku.

Tulemuseks saadakse korrelatsioonidiagramm. Seejärel tõmmatakse sirge, mis kulgeb kõigi

punktide vahelt enam-vähem diagonaalselt läbi, vasakult alt paremale üles. Seda joont

nimetatakse visuaalseks regressioonisirgeks. Regressioonijoone ja vertikaaltelje lõikepunkt

annab püsivkomponendi arvväärtuse. Muutuvkulude leidmiseks tuleb kogukuludest lahutada

püsikulud. Visuaalseid regressioonijooni kasutatakse ainult juhtudel, kui täpsus ei ole

esmatähtis. Meetodi plussideks on ülevaatlikkus ning trendi olemasolu näitamine.

Vähimruutude meetod on segakulude analüüsi ja prognoosimise kõige täpsem meetod. See

võtab arvesse kõik olemasolevad punktid (tegelikud andmed) ning regressioonijoone

leidmiseks kasutatakse matemaatilist lähenemisviisi. Vähimruutude meetod lähtub sirge

võrrandist:

kogukulu = püsikulu + muutuvkulude määr * tegevusmaht

.

Selle meetodi eelis teiste meetoditega võrreldes on suurem täpsus. Vähimruutude meetodi

rakendamisel on enesestmõistetav ka tulemuste usaldatavuse statistiline kontroll.

NÄITEÜLESANNE:

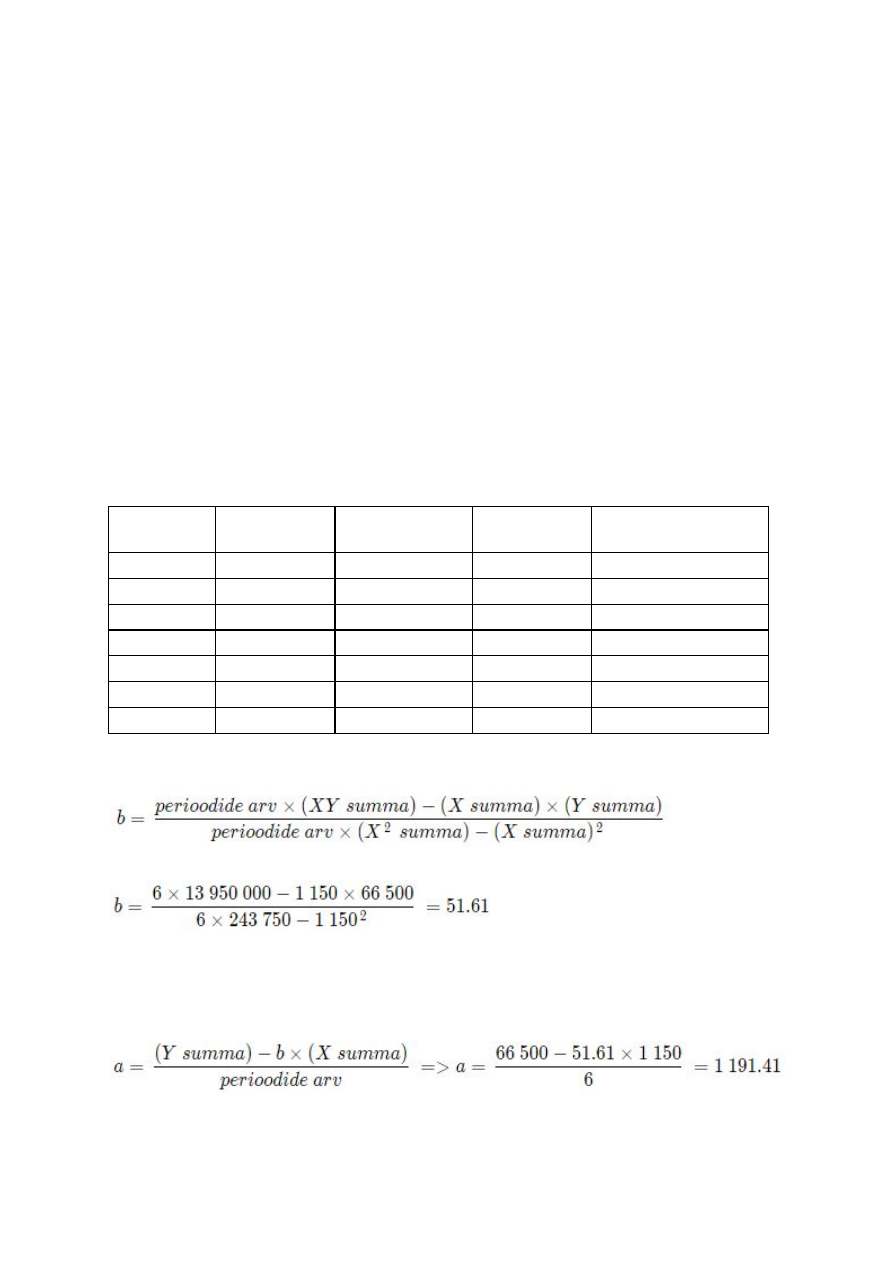

Määra läbivaatuse muutuvad kulud (kasutades vähimruutude meetodit) ja leia segakulu valem.

Kuu

Läbivaatuste

arv

(x)

x

2

(arv ruudus)

Tegevuskulud

(y)

xy

(arvu ja kulude korrutis)

veebruar

100

10 000

(=100

2)

6 500

650 000

(=100*6500)

märts

150

22 500

8 500

1 275 000

aprill

200

40 000

12 000

2 400 000

mai

225

50 625

13 000

2 925 000

juuni

175

30 625

10 000

1 750 000

juuli

300

90 000

16 500

4 950 000

KOKKU

1 150

243 750

66 500

13 950 000

Sirge võrrand: Y = a + bX. Parameetrid a (püsikulu) ja b (muutuvkulude määr) on leitavad

valemite abil. Leiame b ehk muutuvkulude määra.

Perioodide arv on 6 (veebruar, märts, aprill, mai, juuni, juuli). Paneme väärtused valemisse:

Saame tulemuseks, et läbivaatuse muutuvad kulud on 51,61 eurot. Muutuvkulude katmiseks

peab teenuse hind olema vähemalt 51,61 eurot.

Kuna parameetrid a ja b on normaalvõrrandite süsteemi kaudu omavahel seotud, on võimalik

avaldada parameeter a parameetri b kaudu (alternatiivina pikale valemile):

Saame, et püsikulud on 1191,41 eurot.

Tegevuskulude valem

: Y = 1191,41 + 51,61x

17

Pikem valem parameetri a ehk püsikulu leidmiseks:

---

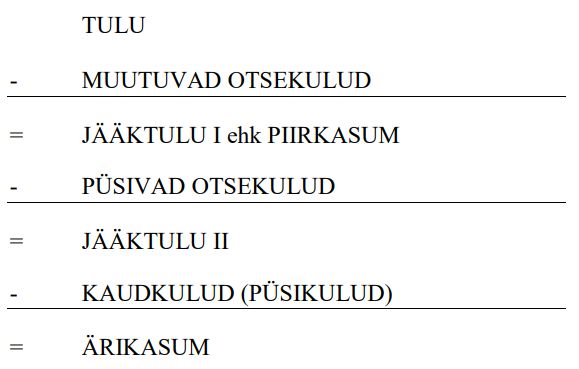

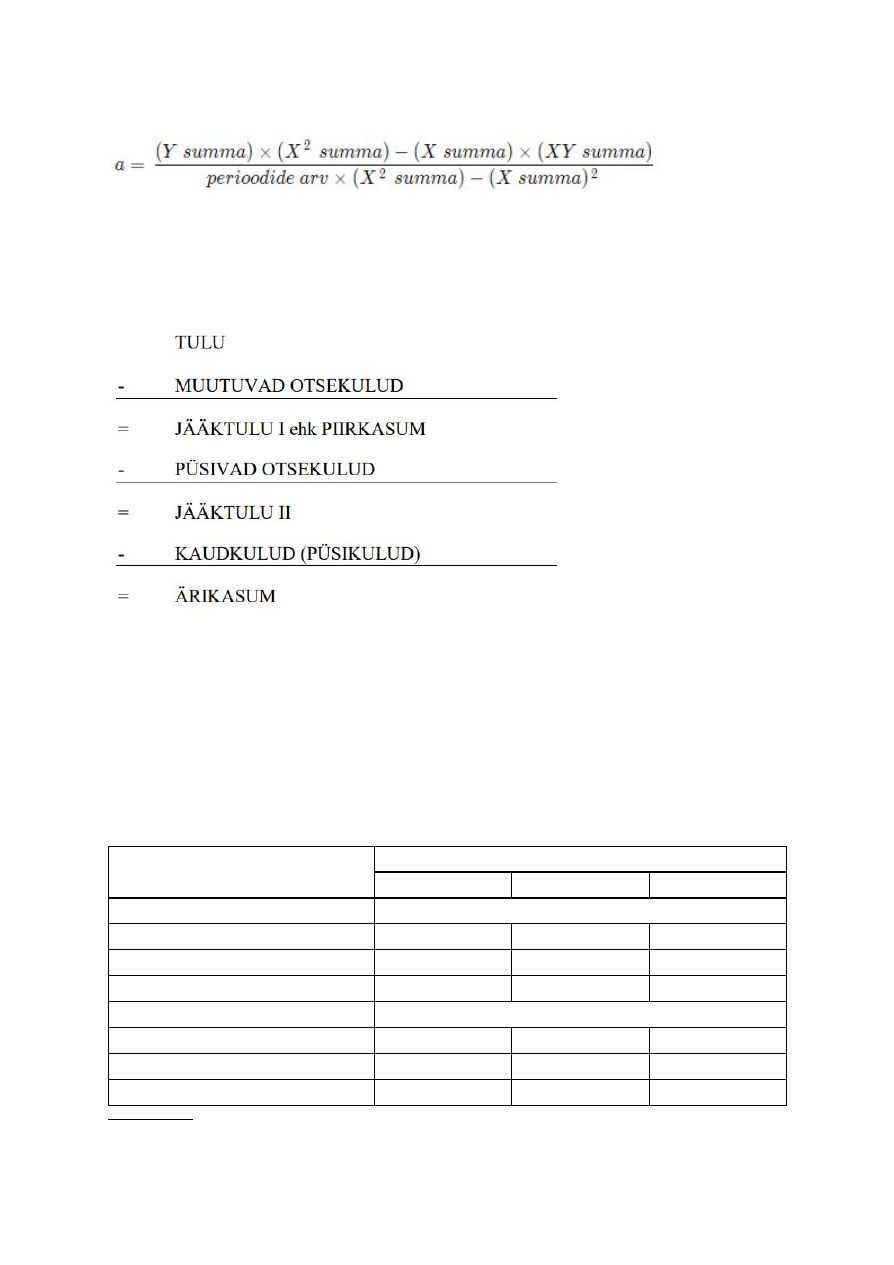

Jääktulupõhise analüüsi puhul lähtutakse kahest kulude liigitamise aspektist: eraldatakse

muutuvad ja püsivad kulud toote või teenuse suhtes ning kõik kulud on otsekulud

juhtimistasandi suhtes.

Jääktulu kontseptsioon:

---

Kulude liigitamine muutuv- ja püsikuludeks ei ole nii lihtne, kui esialgu võib paista. Kulude muutumist tingivad

paljud tegurid. Näiteks automatiseerimisega kaasneb tavaliselt püsikulude osatähtsuse suurenemine ja

muutuvkulude osatähtsuse vähenemine. Aja möödudes võivad mingisugused muutuvkulud muutuda

püsikuludeks ja vastupidi. Kulud (nii püsi- kui muutuvkulud) vähenevad tööviljakuse tõustes ja ressursside

ökonoomsemal kasutamisel. Nii püsivate kui muutuvate suvakulude suurus sõltub juhtkonna otsustest.

---

ÜLESANNE:

Autoteenindusfirma tegeleb väikeautode summutite vahetamisega. Järgnevas tabelis on

näidatud kulud, kui kuu jooksul asendati 600 summutit. Leiame puuduolevad arvud.

Näitaja

Asendatud summutite arv

500

600

700

Summaarsed kulud:

püsikulud

420 000

420 000

420 000

muutuvkulud

250 000

(=500*500)

300 000

350 000

(=500*700)

kogukulud

670 000

720 000

770 000

Ühe summuti vahetamise kulud:

püsikulud ühiku kohta

840

(=420000/500)

700

(=420000/600)

600

(=420000/700)

muutuvkulud ühiku kohta

500

500

(=300000/600)

500

ühe summuti vahetamise kulud kokku

1340

(=840+500) 1200 (=720000/600) 1100 (=600+500)

Kommentaarid: summaarsena jäävad püsikulud samaks, küll aga muutub püsikulu ühiku kohta (väheneb suurema

tegevusmahuga, mastaabisääst); muutuvkulu ühiku kohta jääb samaks, küll aga muutub muutuvkulude kogusumma

(tegevusmahu suurenemisel muutuvkulude kogusumma suureneb); kogukulud = püsikulud + muutuvkulud.

18

4. KULU-MAHU-KASUMI ANALÜÜS

Kulu-maht-kasum (kulu-mahu-kasumi) analüüs ehk

KMK-analüüs on kulude käitumise

analüüs, mis lähtub kulude, müügimahu (tootmismahu) ja kasumi omavahelisest seosest.

---

MÕISTED:

kasumilävi - selline müügimaht (tootmismaht), mille puhul tulude ja kulude kogusummad on

võrdsed (nn

nullkasum

);

piirkasum

- peale muutuvkulude katmist järele jääv tulu;

piirkasumimäär

- piirkasumi ja müügitulu suhe;

muutuvkulude määr

- muutuvkulude ja müügitulu suhe;

sihtkasum

- teenida soovitav kasumimaht.

---

KMK-analüüsi teostamisel eeldatakse, et:

● tegemist on ainult

üht liiki kaubaga (toodanguga) või konstantse müügistruktuuriga

(tootmisstruktuuriga);

● kõik kulud on liigitatud

püsi- ja/või muutuvkuludeks (see tähendab, et segakulude puhul on

püsi- ja muutuvkomponent kergesti eraldatavad);

● olulisusvahemikus on

püsikulud konstantsed ja muutuvkulud varieeruvad proportsionaalselt

kulukäituriga

;

● hinnad ei sõltu müügimahust

(jäävad muutumatuks) või nõudluskõver on teada;

● uuritavas tegevusvahemikus on

kulud ja tulud lineaarsed;

● uuritavas tegevusvahemikus on

piirkasumi kogusumma lineaarne ja muutub proportsionaalselt

mahuga;

● ainus tulusid ja kulusid mõjutav tegur (tulukäitur ja kulukäitur)

on maht (kogus), kõik

ülejäänud tegurid on konstantsed;

● müügitingimused, tehnoloogia, tootmisviis ja -efektiivsus jäävad samaks (

tööliste ja seadmete

tootlus ei muutu

);

● varud ei muutu või varude arvestuses rakendatakse ainult muutuvkulude ehk piirkulu meetodit;

● inflatsiooni mõju on neutraliseeritud;

● raha ajaväärtust ja riske ignoreeritakse.

---

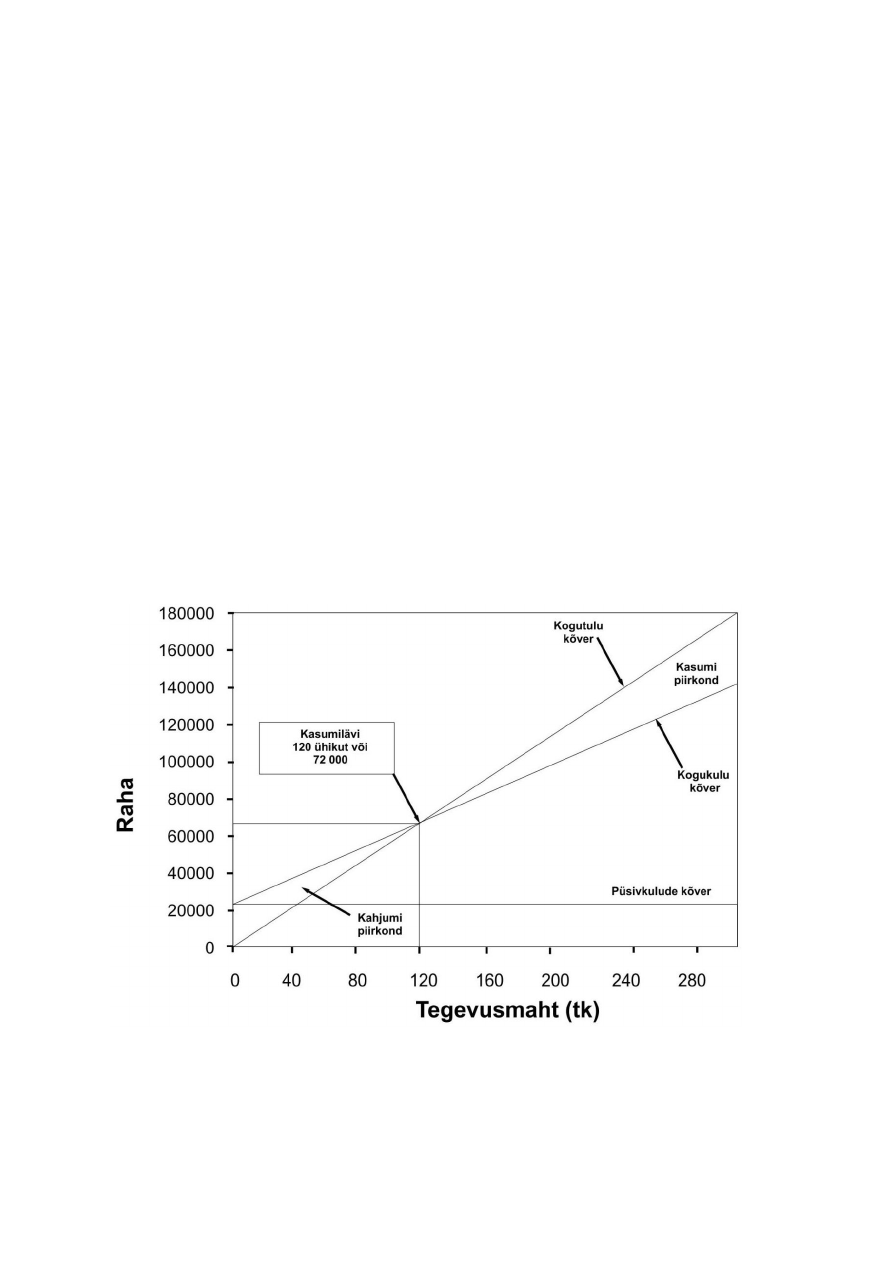

Kulu-mahu-kasumi analüüsi üheks keskseks mõisteks on kasumilävepunkt ehk

kasumilävi,

mis on selline müügimaht, mille puhul kõik kulud on kaetud tuludega ja pole kasumit ega

kahjumit. Müügimahu (tootmismahu) suurenedes üle kasumiläve hakkab ettevõte kasumit

saama. Kasumiläve saab väljendada nii naturaalühikutes kui ka rahas. Kasumilävepunkti võib

nimetada ka tasuvuspunktiks või tasakaalupunktiks.

19

Teiseks keskseks mõisteks kulude, mahu ja kasumi analüüsimisel on

piirkasum, mida võib

arvutada kolmel moel: kogusummas, kaubaühiku kohta või osatähtsusena müügikäibest (st

piirkasumimäärana). Esimesel juhul leitakse piirkasum kogu müügitulu ja kõigi

muutuvkulude vahena, teisel juhul kaubaühiku müügihinna ja ühiku muutuvkulude vahena.

Piirkasumi kogusumma muutub proportsionaalselt müügimahu muutumisele, kuid

kaubaühiku (tooteühiku) piirkasum on konstantne suurus. Piirkasumi arvel kaetakse

püsikulud ja saadakse kasumit

*

piirkasumit ei tohi segi ajada brutokasumiga, mis saadakse müügitulu ja omamaksumuse vahena

Piirkasumi ja müügitulu suhet nimetatakse

piirkasumimääraks. Piirkasumimäära võib

arvutada ka toote kohta, jagades ühe toote piirkasumi toote müügihinnaga. Piirkasumimäär

väljendatakse tavaliselt protsentides ja see on sisuliselt rentaablusnäitaja. Muutuvkulude ja

müügitulu suhet nimetatakse

muutuvkulude määraks ja see on samuti arvutatav toote kohta.

Muutuvkulude määr väljendatakse tavaliselt protsentides, kehtib seos:

piirkasumimäär = 100% - muutuvkulude määr

KMK-analüüsi põhieesmärgiks

on leida müügihinna, müügimahu, muutuvkulude ja

püsikulude kõige kasulikum kombinatsioon. KMK-analüüsi teostamiseks on kolm

lähenemisviisi:

● väljendada kulu, tegevusmahu ja kasumi vahelised seosed matemaatilise võrrandi kaudu;

● tugineda piirkasumi mõistest lähtuvatele matemaatilistele valemitele;

● kujutada kulu, tegevusmahu ja kasumi seosed graafiliselt.

20

Matemaatiline meetod:

Ettevõtte tekkepõhised finantstulemused saab esitada valemiga:

kasum = kogutulu - kogukulu

Kuna kõik kulud liigitatakse kas muutuv- või püsikuludeks, võib selle valemi kirja panna ka

järgmiselt:

kasum = kogutulu - muutuvkulud - püsikulud

Et firma kogutulud ja muutuvkulud sõltuvad tegevusmahust, võib kirjutada:

kasum = müügihind * tegevusmaht - ühiku muutuvkulud * tegevusmaht - püsikulud

*

tegevusmahu all mõistetakse toodetud ja müüdud ühikute arvu (toodetud ja müüdud ühikute arv on

ühesugune)

NÄITEÜLESANNE:

OÜ Liverpool toodab karikaid. Muutuvkulud on 360 eurot ühe karika kohta, püsikulud on 28 800

eurot kuus. Ettevõte müüb karikaid hinnaga 600 eurot tükk. Oletagem, et kuu jooksul müüakse 200

karikat. Milline oleks ühe kuu ärikasum?

kasum = 600 * 200 - 360 * 200 - 28 800 = 19 200 eurot

Reeglina tunneb ettevõtte juhtkond huvi ka selle vastu, mitu kaubaühikut tuleks müüa, et kõik kulud

oleksid tuludega kaetud (kasumilävi). Kasumilävi on eeltoodud valemist kergesti leitav, kui lähtume

sellest, et kasumilävepunktis on nullkasum.

Olgu x kasumilävi naturaalühikutes (kaubaühikute arv).

600x - 360x - 28 800 = 0

x = 28 800 / (600 - 360) = 120 karikat

Nullkasumi saavutamiseks peab OÜ Liverpool müüma 120 karikat kuus.

Piirkasumist lähtuv KMK-analüüs:

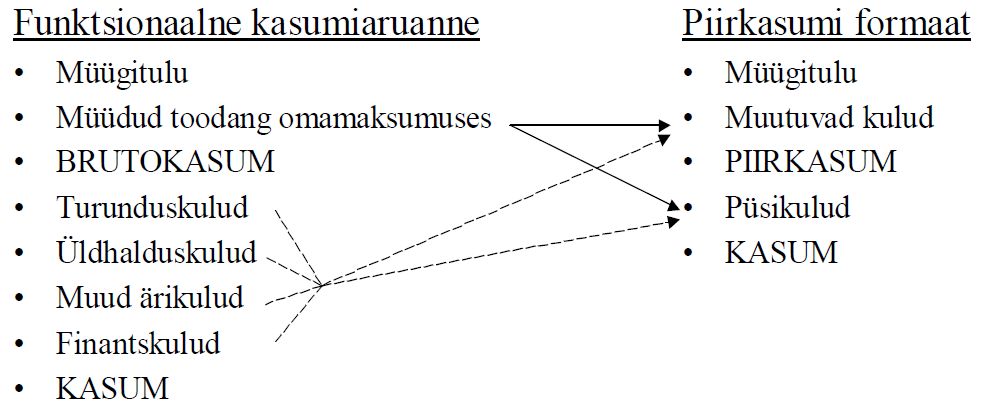

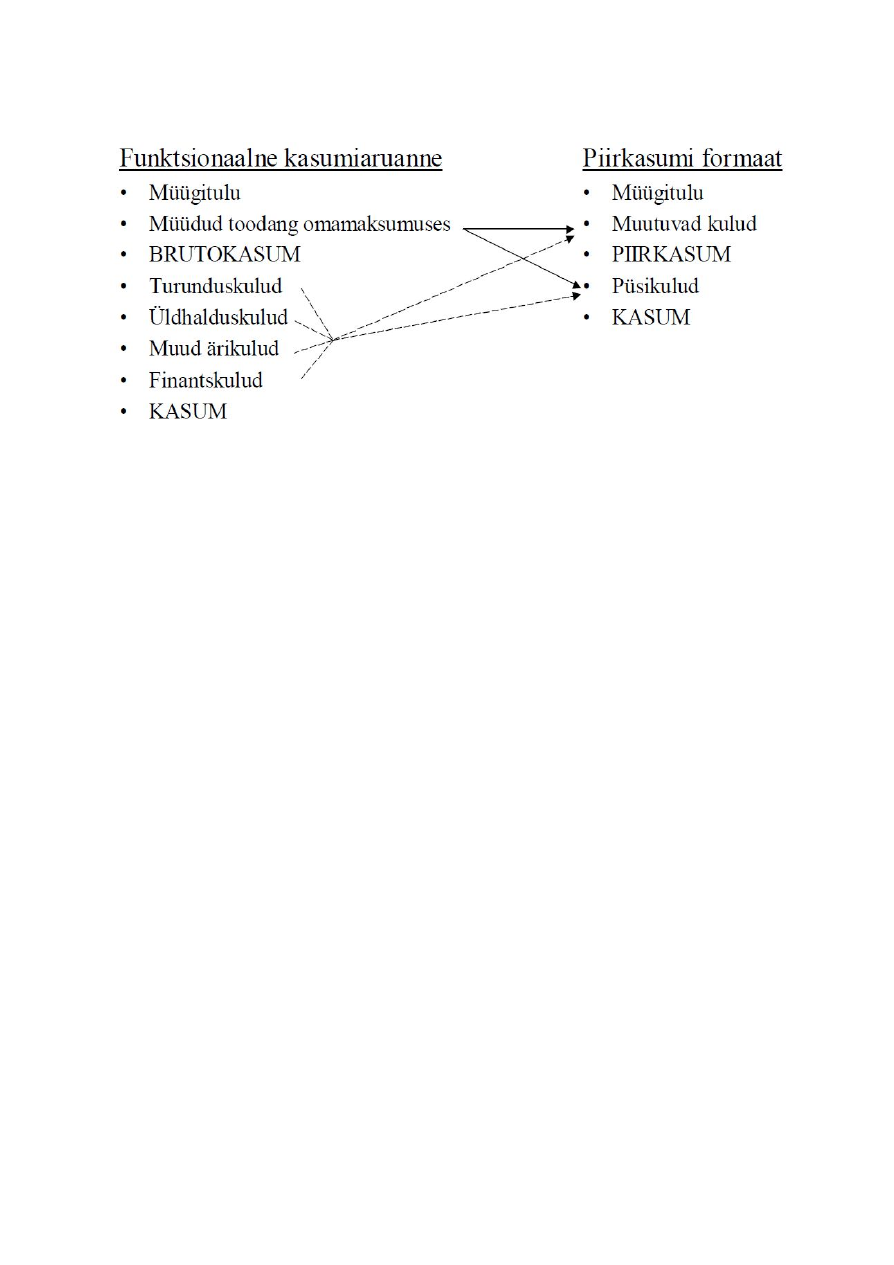

KMK-analüüsi teostamisel on suureks abiks piirkasumi kontseptsioon. Koostame OÜ

Liverpooli ühe kuu kasumiaruande piirkasumiformaadis:

Kokku Ühiku kohta

Müügitulu 120 000 600

Muutuvkulud

(72 000) (360)

Piirkasum 48 000 240

Püsikulud

(28 800)

Ärikasum 19 200

Kasumiaruandes on piirkasum välja toodud nii kogusummas kui ka tooteühiku kohta.

Piirkasum ühiku kohta (240 eurot) on summa, mille ettevõte teenib ühe karika müügist pärast

muutuvkulude mahaarvamist ning mida saab kasutada püsikulude katmiseks. Kui firma müük

ei ole adekvaatne, siis kasumit ei teki ning kui ei suudeta katta püsikulusid, jääb firma

kahjumisse.

Lisaks piirkasumi väljatoomisele kogusummas ja ühiku kohta on seda võimalik väljendada ka

protsentides (piirkasumimäärana):

piirkasumimäär = piirkasum / müügitulu

OÜ Liverpooli näite puhul oleks piirkasumimäära arvutamine järgmine:

piirkasumimäär = 48 000 / 120 000 = 40%

Piirkasumimäär on 40%, mis tähendab, et müügi suurenemisel 1 euro võrra suureneb piirkasum 0,4 euro võrra.

Kasum suureneb samuti 0,4 euro võrra.

Müügikäibe muutumise mõju kasumile saab leida järgmiselt:

kasumi muutus = müügikäibe muutus * piirkasumimäär

21

Piirkasumimäära on hea kasutada, kui on tarvis võrrelda erinevaid tooteid. Mida suurem on

konkreetse toote piirkasumimäär, seda kasulikum see toode on, kuna iga müüdud ühik annab suurema

piirkasumi summa püsikulude katmiseks ning kasumi teenimiseks. Kui toote piirkasum on positiivne,

võib tema valmistamine olla kasulik isegi siis, kui mitte kõik toote kohta tulevad kulud pole kaetud,

kuna piirkasum katab siiski mingi osa firma üldistest (jaotatud) püsikuludest.

kasum = ühiku piirkasum * tegevusmaht - püsikulud

Kasumiläve leidmine piirkasumist lähtudes:

kasumilävi (naturaalühikutes) = püsikulud / ühiku piirkasum

kasumilävi (müügikäibena) = püsikulud / piirkasumimäär

OÜ Liverpooli puhul saame kasumiläveks (ühikutes): kasumilävi = 28 800 / 240 = 120 ühikut

Rahas saame ettevõtte kasumiläveks: kasumilävi = 28 800 / 0,4 = 72 000 eurot (saab leida ka

valemiga:

hind * kasumilävi ühikutes

).

* Kommentaar meetodi kohta: piirkasumiformaadis kasumiaruanne on kasulik planeerimisel. Kui näiteks arvatakse, et

järgmisel kuul müük suureneb 10%, on lihtne koostada uus eelarvestatud kasumiaruanne, arvutades suurenenud müügimahu

järgi uued väärtused (oluline on meeles pidada, et püsikulud jäävad muutumatuks).

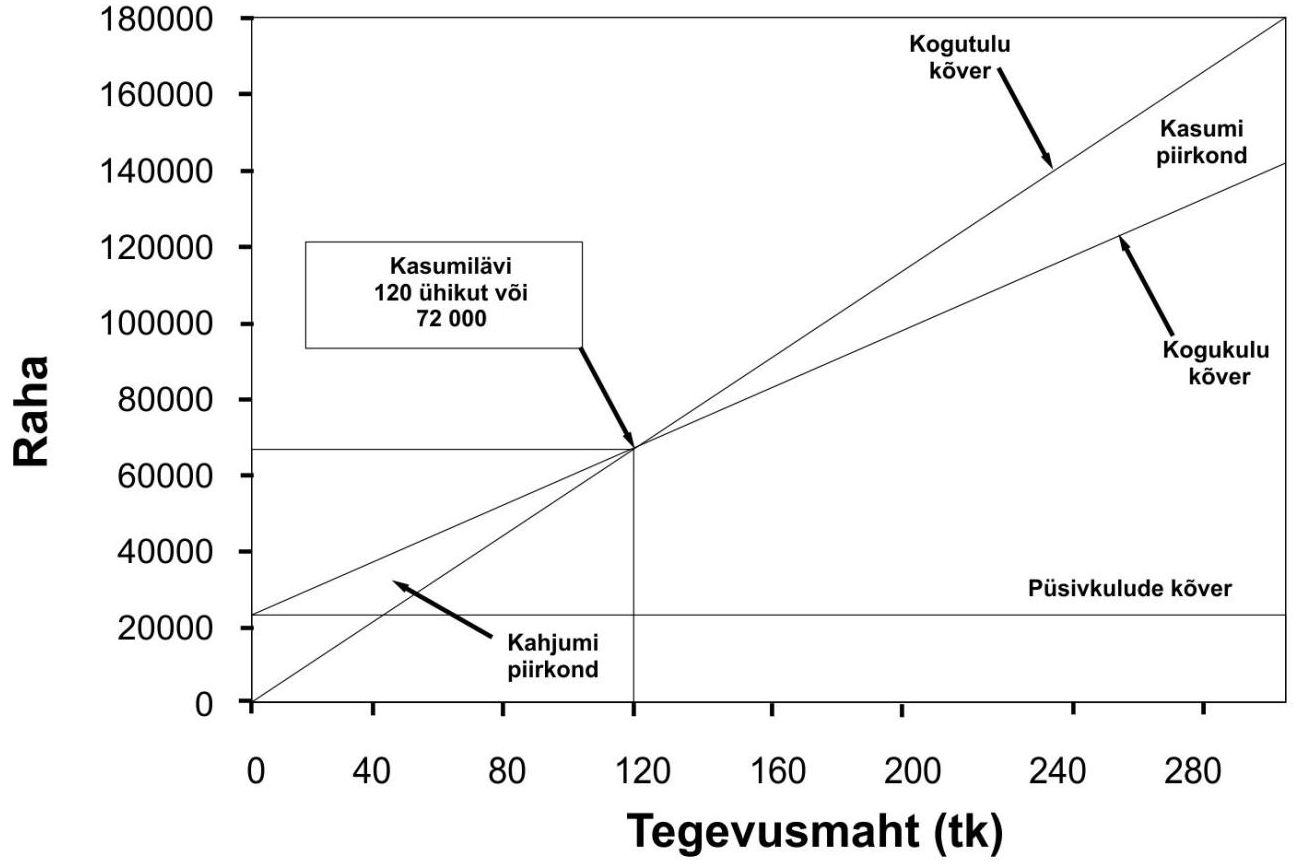

Graafiline meetod:

Graafiline analüüs on näitlik ja annab hea ülevaate kulu, tegevusmahu ja kasumi

omavahelistest seostest.

Antud diagramm näitab, et kasumilävepunkt saavutatakse tegevusmahu 120 ühikut või

müügitulu 72 000 eurot juures.

Alternatiivne võimalus tegevusmahu ja kasumi vahelise seose graafiliseks esitamiseks on

mahu-kasumi diagramm, mis kajastab kasumi sõltuvust tegevusmahust, kuid mitte tulusid ja kulusid.

---

22

Otstarbekas on teisendada kasumiläve võrrand sellisele kujule, et valemist oleks võimalik

leida müügitulu või müügikogust, mis on vajalik soovitava kasumi ehk

sihtkasumi

saamiseks.

sihtkasumi saavutamiseks vajalik müügikogus

= (püsikulud + sihtkasum) / ühiku piirkasum

sihtkasumi saavutamiseks vajalik müügitulu

= (püsikulud + sihtkasum) / piirkasumimäär

Tegemist on kauba müügist saadava ärikasumiga, st tulumaksustamata kasumiga.

Tulumaksustatud müügikasumi, kulude ja müügimahu vaheline seosvõrrand on järgmine:

tulumaksustatud müügikasum = (1 - maksumäär) * (müügitulu - muutuvkulud - püsikulud)

20%-lise tulumaksumäära puhul võib rakendada valemeid:

tulumaksustatud müügikasum = 0,8 * (müügitulu - muutuvkulud - püsikulud)

tulumaksustatud müügikasum = 0,8 * ärikasum

Kui eesmärgiks on saada näiteks 12 000 eurot tulumaksustatud kasumit (puhaskasumit) ja

tulumaksumäär on 20%, tuleb sihtkasumi asemele panna valemisse:

12 000 / 0,8

Näide OÜ Liverpooli alusel:

12 000 puhaskasumi saavutamiseks vajalik müügikogus = (28 800 + 12 000 / 0,8) / 240 = 182,5

karikat ≈ 183 karikat

(igal juhul tuleb ümardada üles, muidu teeniks soovitud kasumist vähem)

* Ettevõtte tulumaksu eripära Eestis on see, et maksustatakse ainult jaotatud kasumit. Kui kasum investeeritakse

uuesti ettevõttesse või otsustatakse seda mitte välja maksta, on see maksuvaba. Jälgida tuleb aga seda, et kas

ülesandes

on tulumaksumäär eraldi välja toodud, sel juhul kehtivad konkreetses ülesandes teised tingimused.

---

Ohutusvaru

on summa, mille võrra eelarvestatud müügikäive ületab müügikäibe

kasumilävepunktis. Mida lähemal on tegelik tegevusmaht kasumilävele, seda suurem on risk,

et firma võib kahjumisse sattuda (näiteks müügimahu kõikumisel).

ohutusvaru = eelarvestatud müügikäive - müügikäive kasumilävel

OÜ Liverpooli ohutusvaru = 120 000 - 72 000 = 48 000 eurot ehk ettevõtte müügikäive võib väheneda

maksimaalselt 48 000 euro võrra, ilma et firma kahjumisse satuks.

Ohutusvaru võib väljendada ka protsentuaalselt –

ohutusvaru määrana ehk osatähtsusena

müügikäibest:

ohutusvaru määr = ohutusvaru / eelarvestatud (tegelik) müügikäive

Tegevusvõimendus

kajastab firma tegevusriski ning seda iseloomustatakse püsikulude

osatähtsusega kogukuludes: mida suurem on püsikulude osatähtsus kogukuludes, seda

suurem on firma tegevusvõimendus. Suure võimenduse korral toob müügikäibe väike langus

kaasa suure languse ärikasumis, nendel ettevõtetel on suur piirkasumimäär ja kõrge

kasumilävi.

tegevusvõimenduse aste = piirkasum / ärikasum

Müügikäibe muutus

n% võrra toob kaasa ärikasumi muutumise tegevusvõimenduse aste*n% võrra

(näiteks kui tegevusvõimenduse aste on 5 ja ettevõte suurendab oma müüki 10%, siis ärikasum

suureneb 50%).

Ohutusvaru määra ja tegevusvõimenduse astme vahel on pöördvõrdeline seos (ohutusvaru määr = 1 /

tegevusvõimenduse aste).

23

KMK-analüüsi rakenduslikud aspektid:

1. Kuidas mõjutab kasumiläve püsikulude muutumine?

Püsikulude suurenemisega n% võrra kaasneb kasumiläve tõus samuti n% võrra (eksisteerib üks-ühele

seos).

2. Kuidas mõjutab kasumiläve kaubaühiku piirkasumi muutumine?

Kaubaühiku piirkasumi muutus võib olla tingitud nii kaubaühiku muutuvkulude kui ka hinna

muutumisest. Muutuvkulude suurenemise tulemuseks on kasumiläve tõus, müüki tuleb suurendada.

Müügihinna tõstmise tulemusena kasumilävi langeb. Üldiselt: mida väiksem on piirkasum, seda

rohkem tuleb ettevõttel müüa, et katta püsikulud.

3. Kuidas teostada KMK-analüüsi siis, kui kaubaliike on rohkem kui üks?

Näide:

OÜ Liverpool toodab karikaid. Muutuvkulud on 360 eurot ühe karika kohta, ettevõte müüb

karikaid hinnaga 600 eurot tükk. Lisaks valmistab OÜ Liverpool ka medaleid, mille müügihind on 500

eurot ja muutuvkulud 320 eurot. Keskmiselt müüakse iga karika kohta neli medalit. Ettevõtte

püsikulud on 28 800 eurot kuus.

Arvutame kasumiläve antud müügistruktuurist lähtudes [iga viie müüdud toote kohta on üks karikas

(20%) ja neli medalit (80%)]:

kaubaühiku kaalutud keskmine piirkasum = (600 - 360) * 0,2 + (500 - 320) * 0,8 = 192 eurot

kasumilävi = püsikulud / ühiku piirkasum = 28 800 / 192 = 150 kaubaühikut

Kasumiläveks saadud 150 kaubaühikut müügistruktuurist lähtudes:

-

karikaid tuleks müüa 150 * 0,2 = 30 ühikut

-

medaleid tuleks müüa 150 * 0,8 = 120 ühikut

Võib läheneda ka nii, et ettevõte müüb oma toodangut tingkomplektidena ning leida komplekti

piirkasumi [=1*(600-360)+4*(500-320)=960 eurot], seejärel saame leida kasumiläve (=28800/960=30

komplekti) ning käsitada tulemust müügistruktuurist lähtudes [30 komplekti, kokku 30 karikat

(=1*30) ja 120 medalit (=4*30)].

---

Sageli tuleb otsuseid langetada mittetäielikule infole tuginedes, mis tähendab teatud riski. Seejuures ei

pruugi võimalike otsusevariantide riskitasemed olla ühesugused. Antud võivad olla müügikogused ja

nende tõenäosused, väärtused läbi korrutades saame leida eeldatava müügikoguse. Tuleb aga arvesse

võtta ka muid tegureid, näiteks vaadata, et kui suur on tõenäosus kahjumiga töötamiseks.

---

Juhul kui firma rahaline seis pole kiita või raha hoidmise alternatiivkulu on liiga suur, oleks

otstarbekas kindlaks määrata

kassapõhine kasumilävi (st müügikäive, mille puhul perioodi

rahalised väljaminekud on kaetud). Selleks tuleb kõrvaldada kõik kulud, millega raha

väljamakset ei kaasne.

kassapõhine kasumilävi = (püsikulud - mitterahalised kulud) / ühiku piirkasum

Eelnev valem on mõnevõrra lihtsustatud, korrektne oleks arvesse võtta ka tulumaksu kokkuhoid:

kassapõhine kasumilävi = [(1 - tulumaksumäär) * püsikulud - mitterahalised kulud] / [(1 - tulumaksumäär) *

ühiku piirkasum]

* reeglina on kassapõhine kasumilävi madalam kui tekkepõhine

24

5. OTSUSTE LANGETAMINE

Otsustamisel tuleks alati lähtuda põhimõttest: milline ka ei oleks otsus, see peab olema igati

põhjendatud ja tehtud teadlikult.

---

MÕISTE:

otsustamine

- eesmärgi nimel vähemalt kahe alternatiivi hulgast ühe (kasulikuma) valimine.

---

Organisatsioonis puututakse otsuste langetamisega kokku kõikidel tasanditel. Näiteks strateegilisel

tasandil tuleb juhatusel otsustada, kas osta tütarettevõte või mitte; taktikalisel tasandil tuleb

müügijuhil otsustada, kas teha järgmist kampaaniat; operatiivsel tasandil tuleb töödejuhatajal

otsustada, milline töötaja hakkab uut tellimust täitma.

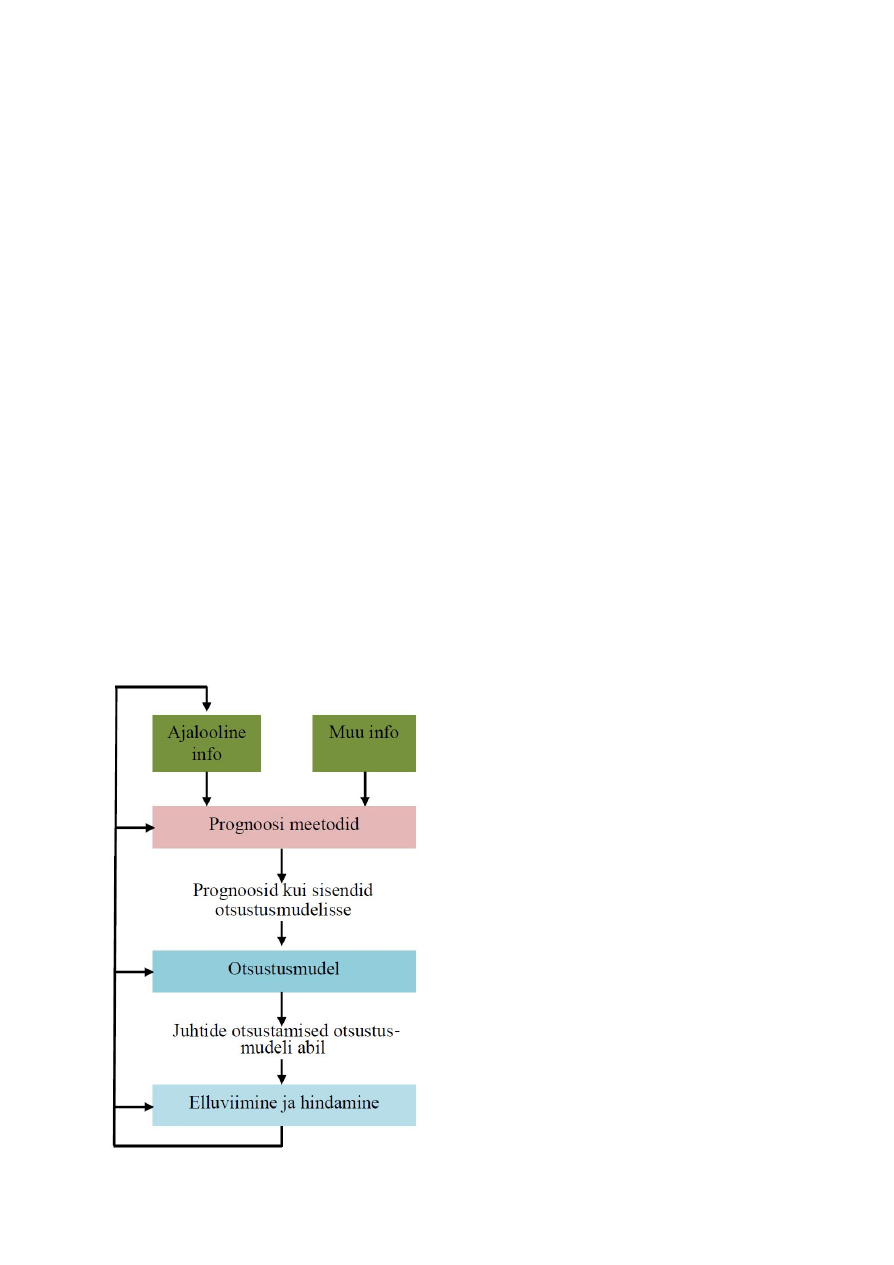

Otsuste langetamise mudel:

1. Probleemi formuleerimine.

2. Otsuste langetamiseks vajaliku info kindlaksmääramine ja kogumine.

3. Alternatiivvariantide formuleerimine.

4. Sobiva variandi valimine.

5. Otsuse elluviimine.

6. Tulemuste hindamine.

Otsustusprotsess:

25

Otsuste langetamisel on määravaks teguriks firma kulud. Alternatiive analüüsitakse sellest

vaatevinklist, millised kulud on olulised ja millised ebaolulised teatud otsuste langetamisel.

Kuna otsuste langetamine eeldab alternatiivsete variantide võrdlemist, on olulised ainult need

kulud, mis on alternatiivide jaoks erinevad.

Valiku tegemine alternatiivsete juhtimisotsuste vahel:

1. Alternatiivsete variantide muutujate identifitseerimine.

2. Vältimatute

kulude,

pöördumatute

ja

alternatiivsete

variantide

ühesuguste

kulude

identifitseerimine.

3. Ebaoluliste kulude kõrvaldamine analüüsitavate andmete hulgast.

4. Otsuse langetamine tuginedes diferentsiaalkuludele.

Otsuste langetamisel on ebaolulised kõik need kulud, mis pole välditavad, samuti kulud, mis

on alternatiivsete variantide puhul ühesugused. Tulevased (s.o veel tegemata) kulud, mis on

eri otsusevariantide puhul ühesugused, on juhtimisotsuste langetamisel ebaolulised.

Iga

välditav kulu on

potentsiaalselt oluline. Tasub meelde jätta, et tegemata kulu on tulu ja

saamata jäänud tulu on kulu.

Pöördumatud kulud

on juba tehtud väljaminekud, mida ei saa vältida ning need ei sõltu

firma juhtkonna poolt langetatavast otsusest. Seetõttu on pöördumatud kulud otsustamisel

ebaolulised.

Inkrementaalkulu

ehk diferentsiaalkulu on alternatiivide võrdlemisel leitav erinevus

kuludes.

Nähtust, kus ettevõtte ühe osa (toote) kohta tehtud otsus mõjutab oluliselt ettevõtte mingit

teist osa (toodet), nimetatakse

lainetusefektiks. Tänapäeval müüvad firmad sageli nn

siduskaupu ehk sidustooteid, kus ühe müük võib soodustada ka teis(t)e müüki. Mõni toode

võib olla nn

tõhus kahjumiliider

, mis ärgitab kliente ostma müüjafirma seisukohast

rentaableid tooteid.

Tootmisettevõtetes esineb protsesse, kus ühest sisendist saadakse mitu väljundit. Selliste

protsesside kõrgväärtuslikke saadusi nimetatakse

ühendtoodeteks. Kui tootmisprotsessi

tulemusel tekib mitu saadust, millest ainult üks on suhteliselt kõrge väärtusega, siis

kasutatakse nimetuse ühendtoode asemel nimetust põhitoode. Madala turuväärtusega

saadused on kõrvalsaadused ehk

kõrvaltooted ning minimaalse väärtusega saadused on

jäätmed

. Jäätmed on tootmisprotsessi sisendmaterjali(de) osa, mitte protsessi tulemusel

tekkinud uus saadus. Jäätmetest ja kõrvaltoodetest tuleks eristada turuväärtuseta või nii-öelda

negatiivse väärtusega saadusi, milleks on näiteks heitgaasid ja suits.

* Kui negatiivse väärtusega saadused jäävad normi piiresse, siis tuleks nendega seotud kulud lugeda

vältimatuteks tootmiskuludeks.

Tootmisprotsessi punkti, millest alates protsessi saadused on eristatavad, nimetatakse

lahknemispunktiks

. Enne lahknemispunkti tehtud kulusid nimetatakse ühendkuludeks.

*

otsustamisel on ühendkulud ebaolulised

26

TÜÜPÜLESANDED:

● Kas asendada veel kasutuskõlblik, mahaarvestamata seade?

Näitaja

Vana seade

Uus seade

Soetusmaksumus

210 000

120 000

Kasulik eluiga

3 aastat

3 aastat

Seadme kasutuskulud (aastas)

100 000

30 000

Vana seade oli soetatud kaks aastat tagasi, soetusmaksumuse mahaarvestamisel kasutatakse lineaarset

meetodit. Seega on vana seadme jääkmaksumus 70 000 eurot. Lisaks on teada, et praegu saaks vana

seadme ära müüa 30 000 euro eest. Milline variant oleks firmale kasulikum: kas jätkata vana seadme

kasutamist veel ühe aasta jooksul või see ära müüa ja soetada uus seade?

Kahe alternatiiviga kaasnevad kulud järgneva aasta kohta on järgmised:

Näitaja

Mitte asendada

Asendada

Diferentsiaalkulud

Vana seadme jääkmaksumus

70 000

70 000

0

Tulu vana seadme müügist

0

(30 000)

30 000

Uue seadme soetusmaksumus

0

40 000

(40 000)

Kasutuskulud

100 000

30 000

70 000

Kogukulud

170 000

110 000

60 000

Kommentaarid: vana seadme jääkmaksumus (70 000) kantakse nii või teisiti kuluks, see on pöördumatu kulu; asendamisel

teenitakse vana seadme müügist 30 000 eurot tulu (ehk kulu on -30 000).

Selles näites on kasulik loobuda vanast seadmest ja soetada uus. Sellega kaasneb järgneva aasta

jooksul kulude kokkuhoid summas 60 000 eurot.

● Kas kõrvaldada kahjumiga toode, teenus, allüksus?

Olgu meil tegemist firmaga, kus valmistatakse tooteid A, B ja C. Andmed viimase kuu müügitulude ja

kulude kohta toodete lõikes on järgmised:

Näitaja

Toode A

Toode B

Toode C

Kokku

Müügitulu

500 000

400 000

300 000

1 200 000

Muutuvkulud

(200 000)

(175 000)

(160 000)

(535 000)

Piirkasum

300 000

225 000

140 000

665 000

Püsikulud

(220 000)

(180 000)

(150 000)

(550 000)

Kasum (kahjum)

80 000

45 000

(10 000)

115 000

Esmapilgul paistab asi olevat selge - toode C toob firmale kahjumit ja tuleks tootmisest kõrvaldada.

Lähtuda tuleb aga ka sellest, et toode C toob firmale 140 000 eurot piirkasumit kuus, mille arvel

kaetakse püsikulusid. Kui toote C kõrvaldamisega saab vältida püsikulusid suuremas summas kui 140

000 eurot, on kasulikum selle tootmisest loobuda. Oletagem nüüd, et toote C kõrvaldamisel kaoks osa

püsikuludest - 120 000 eurot, kuid 30 000 eurot (firma üldised jaotatud püsikulud) jäävad alles.

Näitaja

Säilitada toode C

Kõrvaldada toode C

Hälve

Müügitulu

1 200 000

900 000

(=1 200 000-300 000)

(300 000)

Muutuvkulud

(535 000)

(375 000)

160 000

Piirkasum

665 000

525 000

(140 000)

Püsikulud

(550 000)

(430 000)

120 000

Kasum (kahjum)

115 000

95 000

(20 000)

Selgub, et toote C kõrvaldamisega kaasneb kasumi vähenemine 20 000 euro võrra. Seega pole toote C

kõrvaldamine otstarbekas.

27

● Kas teha ise või osta?

Kaalutlused, millest lähtutakse “osta või teha ise” otsuste langetamisel:

Miks oleks kasulikum ise teha

Miks oleks kasulikum osta

1. Tootmine on odavam.

2. Ebasobivad tarnijad.

3. Vajalike komponentide kogus ja kvaliteet on

enda kontrolli all.

4. Vaba tööjõu rakendamine ja täiendava

piirkasumi saamine.

5. Soovitud kvaliteedi tagamine.

6. Tarnijatepoolse kokkuleppe ja

hinnadikteerimise välistamine.

7. Unikaalse eseme saamine, mis võiks tarnijale

kaasa tuua prohibitiivse kohustuse.

8. Firma ajupotentsiaali säilitamine ja töötajate

ajutise sundpuhkusele saatmise välistamine.

9. Firmas konstrueeritud toote kujunduse ja

kvaliteedi kaitsmine.

10. Firmas tootmismahu suurendamine või

säilitamine.

1. Soetamine on odavam.

2. Heade suhete säilitamine tarnijatega.

3. Toote soetamisega kaasneb tehnilise ja

organisatsioonilise abi osutamine (teenindus)

4. Vajaliku tootmisvõimsuse puudumine.

5. Tootmisvarude vähendamine ja vabaneva

raha kasutamine muuks otstarbeks.

6. Vajaliku komponendi saamise paindlikkuse ja

alternatiivsete võimaluste tagamine.

7. Komponendi parendamine on seotud

täiendavate uurimis- ja arendusväljaminekutega,

pole seotud põhitegevusega.

8. Koostöölepingust tulenevad vastastikused

tarned.

9. Vajalik toode võib olla patendiga kaitstud.

10. Võimaldab juhtkonnal keskenduda ettevõtte

põhitegevuse juhtimisele.

Näide:

Ettevõte kasutab lõpptoote valmistamisel detaile, mille tootmisomahind on 10 eurot tüki kohta.

Ettevõttele tehti pakkumine osta detaile hinnaga 9 eurot tükk. Kuuvajadus on 10 000 detaili. Oletame,

et omahind kalkuleeriti järgmiselt:

Nimetus

Maksumus

Põhimaterjal

40 000

Põhitööliste palk

30 000

Muutuvad lisakulud

10 000

Püsivad lisakulud

20 000

Tootmiskulud kokku

100 000

Kui osta detailid väljastpoolt, kaovad kõik muutuvkulud. Püsivad lisakulud jäävad aga muutumatuks.

Järgnevalt on esitatud mõlema variandiga kaasnevate kulude analüüs.

Nimetus

Teha ise

Osta

Põhimaterjal

40 000

0

Põhitööliste palk

30 000

0

Muutuvad lisakulud

10 000

0

Püsivad lisakulud

20 000

20 000

Detailide soetusmaksumus

0

90 000

Kokku

100 000

110 000

Selgub, et detailide ostmisel kogukulud suurenevad 10 000 euro võrra. Seega on otstarbekam

valmistada detailid ise.

---

Üldreegel piiratud ressursside korral: kui firma valmistab rohkem kui ühte liiki toodangut, tuleks püüda

maksimaalselt valmistada toodet, mille ühiku piirkasum on suurim piirava teguri ühiku (näiteks inimtunni)

kohta. Kui tootmisvõimsust jääb üle, tuleb ülejäänud toodete hulgast valida see, mille piirkasum on suurim

piirava teguri ühiku kohta. Valikut korratakse seni, kuni tootmisvõimsus (piirava teguri osas) on ammendatud.

28

6. EELARVESTAMINE

Plaan (eelarve) on detailne kava raha ja muude ressursside soetamiseks ja kasutamiseks

teatud ajaperioodi jooksul.

---

MÕISTE:

ettevõtte koondplaan - plaanide, eelarvete ja eelarvestatud finantsaruannete ning nendega

kaasnevate abitabelite kogum, mis hõlmab tervet ettevõtet ning koostatakse tavaliselt üheks

aastaks.

---

Eelarvestamiseks

ehk eelarvete koostamiseks nimetatakse eelarve koostamise protsessis

tehtavaid tegevusi. Eelarve olulisuse mõistmiseks on tähtis silmas pidada, et eelarve on

juhtkonna eesmärkide kvantitatiivne väljendus ja eesmärkide saavutamise jälgimise

(kontrolli) vahend.

29

Eelarvestamise põhimeetodid on

baasiline eelarvestamine ja nullbaasiline eelarvestamine.

Baasiline eelarvestamine tähendab, et eelmiste perioodide tegelikke tulu- ja kulumahte

kasutatakse baasina järgmise perioodi eelarve koostamise juures; eeldatakse, et kõik

organisatsiooni üksused jätkavad samal viisil. Nullbaasilise eelarvestamise korral kõik tulu-

ja kulumahud tuletatakse/arvutatakse nullist ehk

eelmiste perioodide taset arvesse võtmata. Lisaks

eristatakse ülevalt alla või alt üles eelarvestamist,

vastassuunalist

eelarvestamist,

pideveelarvestamist,

tulemuspõhist, kohanduvat, Kaizen, tegevuspõhist,

sisendipõhist,

väljundipõhist

ning

tulemipõhist

eelarvestamist. Eelarvete puhul eristuvad jäik ehk

staatiline eelarve ja paindlik ehk libisev eelarve.

Ülevalt alla eelarvestamisel määrab juhtkond organisatsiooni järgmiste perioodide eesmärkidest tulenevalt

allüksustele alameesmärgid ja rahalised vahendid.

Alt ülesse eelarvestamisel

koostatakse allüksuste eesmärkidest ja eelarvetest tulenevalt organisatsiooni terviklik

eelarve.

Vastassuunalise eelarvestamise

(koostöömeetodi) korral annab juhtkond ülevalt alla eesmärgid ja nende

sihtväärtused, üksused koostavad nende saavutamiseks vajalikud eelarved; järgnevad läbirääkimised, mille

tulemusena valmib organisatsiooni koondeelarve.

Pideveelarvestamise

korral toimub tulevaste perioodide eelarvete pidev uuendamine.

Tulemuspõhise eelarvestamise

puhul pannakse paika soovitavad sihid ja eelarvestatakse nendeni viivate

tegevuste maksumused.

Kohanduv eelarvestamine

omab pideveelarvestamise ja tulemuspõhise eelarvestamise komponente, eesmärk

on reageerida välistele muutustele jooksvalt.

Kaizen eelarvestamisel muudetakse eelarvet järjest pingelisemaks (näiteks igal aastal väheneb toote omahind

5% võrra).

Tegevuspõhise eelarvestamise

korral eelarvestatakse tegevusi: väljundite hulka ja ressursse nende väljundite

pakkumiseks.

Sisendipõhises eelarvestamises

alustatakse ressursikulu ja ressursivajaduse eelarvestamisest, eelarvestatud

kulud jaotatakse toodetele ja teenustele (väljunditele).

Väljundipõhises eelarvestamises määratakse kõigepealt eesmärknäitajate kaudu toodete ja teenuste nimestik

ning kogus, seejärel arvestatakse eesmärkide saavutamiseks vajalikud kulutused.

Tulemipõhises eelarvestamises

defineeritakse eesmärgid avaliku hüve, heaolu või turvalisuse seisukohalt.

Jäik

ehk staatiline eelarve on rahas väljendatud plaan, mis on kinnitatud kogu eelarveperioodiks.

Paindlik

ehk libisev eelarve on eelarve, mis on kujundatud omandama kulutaset, mis on tuletatud tegeliku

tegevusmahu baasil.

Eelarveperiood võib ulatuda ühest päevast paljude aastateni. Eristatakse järgmisi plaane:

● strateegilised plaanid

, kus püstitatakse organisatsiooni üldised eesmärgid, ajaperiood

5-15 aastat;

● pikaajalised plaanid

, mis on aluseks taktikalisele planeerimisele ja selle kaudu

omakorda eelarvestamisele, tugineb uuringute ja arendustöö tulemustele, ajaperiood 3-10

aastat (võib ka lugeda 5-10 aastat, sõltub kirjandusallikast);

● lühiajalised plaanid

, mis koostatakse eesmärgiga arendada välja konkreetsed abinõud

strateegiliste eesmärkide saavutamiseks antud perioodil ja kontrollida strateegiliste

eesmärkide reaalsust; on eelkõige rahalises väljenduses koostatud tegevuskava,

ajaperiood 1-5 aastat (võib ka lugeda kuni 1 aasta, sõltub kirjandusallikast).

30

Pikaajalised ehk strateegilised eesmärgid peavad olema

kooskõlas ettevõtte missiooniga, lühiajalised

eesmärgid peavad aga tulenema strateegilistest eesmärkidest ja nende saavutamiseks kavandatud

strateegilistest valikutest (järeldus: lühiajalised ja pikaajalised eesmärgid ei tohi olla üksteisega

vastuolus). Eesmärkide

SMART

-tingimused: spetsiifiline, mõõdetav, ajaliselt määratletud, realistlik,

täpne

.

Eelarve omadused:

● eelarve on alati kirjeldatud rahalises väljenduses, kuigi rahaliste numbrite taga võivad olla

mitterahalised numbrid (käibe numbrite taga on enamasti ka müüdud kogused);

● eelarve katab tavaliselt aastast perioodi;

● eelarve koostamisega võtavad juhid endale vastutuse eelarveliste eesmärkide

saavutamiste kohta;

● eelarve on üle vaadatud ja aktsepteeritud kõrgema juhtorgani poolt;

● kinnitatud eelarvet võib muuta vaid oluliste tingimuste ilmnedes või muutudes;

● pidevalt võrreldakse perioodi tegelikke tulemusi kehtestatud eelarvega ning tekkinud

hälbeid analüüsitakse ja selgitatakse hälvete põhjused.

Eelarveprotsessi osaprotsessi tööetapid:

1. Situatsioonianalüüs.

2. Ärikeskkonna prognoosimine eelseisvaks aastaks.

3. Ettevõtte põhieesmärkide kindlaksmääramine eelarveaastaks.

4. Struktuuriüksustele ettevõtte põhieesmärkidest tulenevate kontrollarvude ja muude juhiste

teatavaks tegemine.

5. Eelarvete koostamine struktuuriüksustes või vastutuskeskustes.

6. Struktuuriüksuste eelarvete läbiarutamine ja heakskiitmine.

7. Ettevõtte kui terviku eelarve koostamine ja läbiarutamine juhatuses.

8. Ettevõtte eelarve esitamine nõukogule seisukohavõtuks.

9. Põhieelarvete kinnitamine nõukogu poolt.

10. Eelarvete täitmise üle kontrolli teostamine.

Strateegilise planeerimise

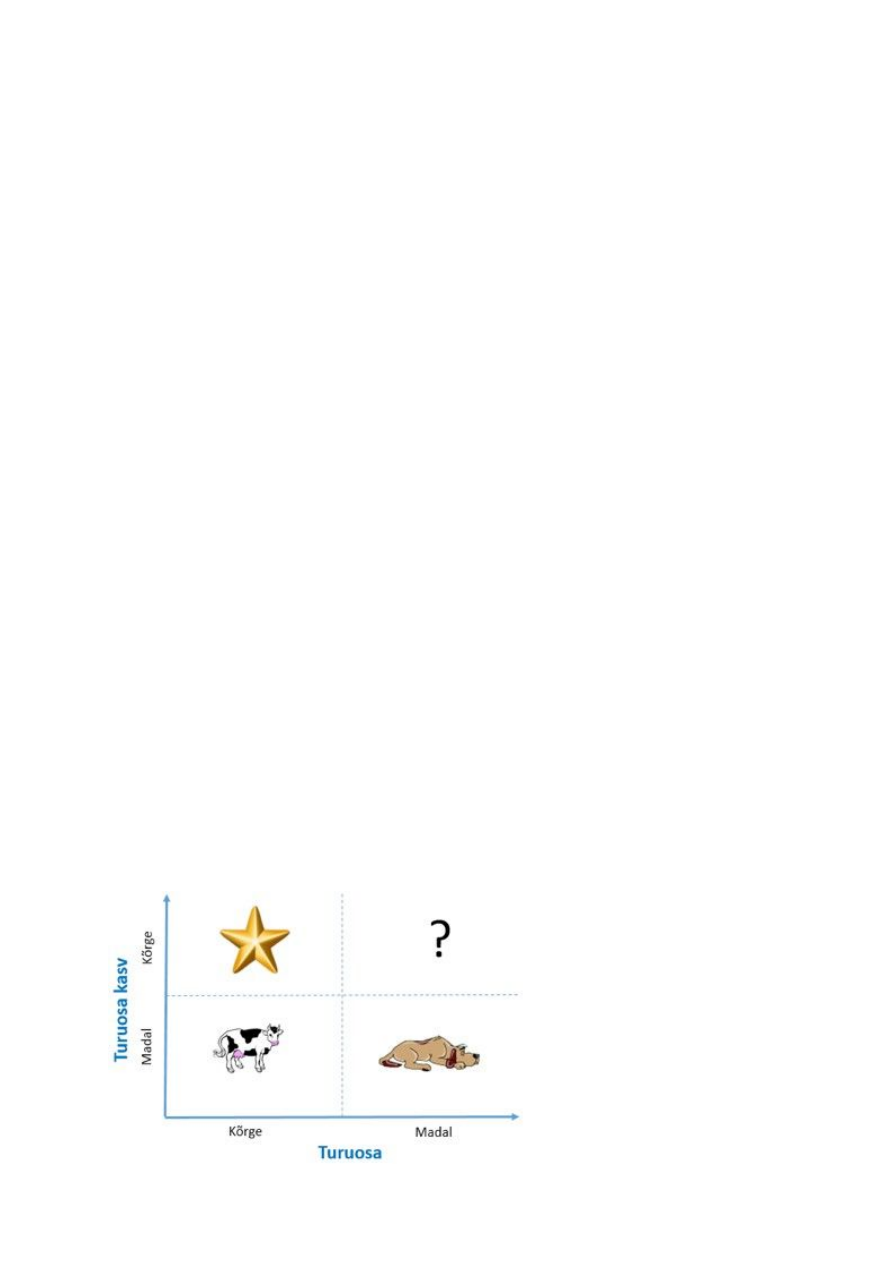

üheks ideeks on käsitleda ettevõtte äritegevust portfellipõhimõttel,

rakendades selleks nn

Bostoni maatriksit

, mille kohaselt võib ettevõtte toodete kogumis eristada nelja

osa ehk segmenti. Toodete liigitamisel lähtutakse kasvuvõimalustest (raha kasutamisest) ja turuosast

(raha genereerimise võimest). Selles maatriksis on neli juhtimisarvestuse seisukohast olulist ideed:

raha

on

palju

tähtsam

kui

(puhas)kasum,

juhtide

edukuse

hindamise ja hüvitamise süsteemid

võivad tooteportfelli eri osade puhul

olla erinevad, tooteportfelli eri osade

juhtide oskustele ja isikuomadustele

esitatavad nõuded võivad oluliselt

erineda, kasumlikkuse hinnangud on

mõttekad ainult agregeeritud kujul

(st portfellist kui tervikust lähtudes).

* Eristatakse: tähed, rahalehmad, küsimärgid

(probleemsed lapsed) ja koerad

31

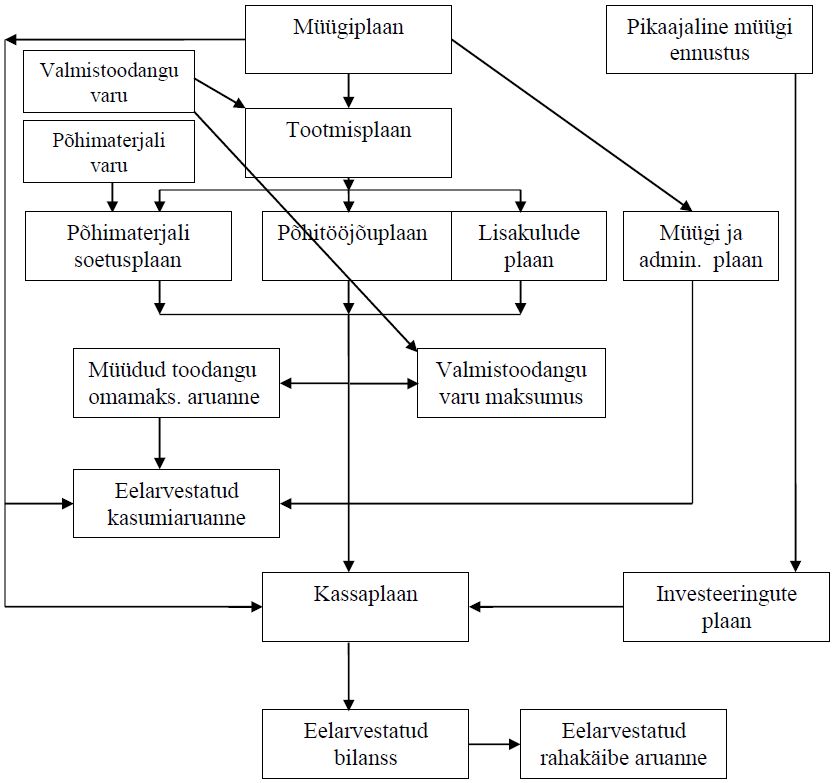

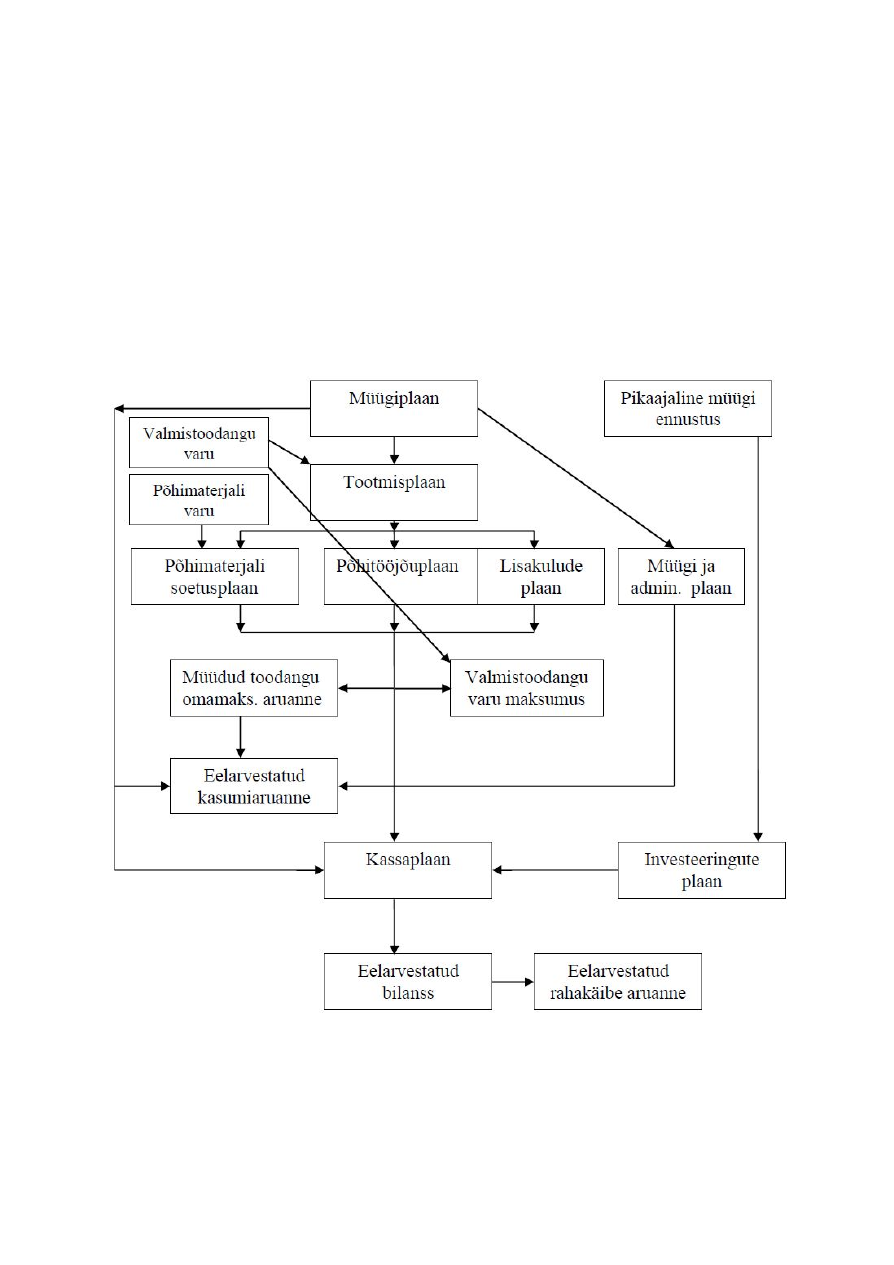

Ettevõtte koondplaan

koostatakse tavaliselt üheks aastaks ja see kujutab endast plaanide,

eelarvete ja eelarvestatud finantsaruannete ning nendega kaasnevate abitabelite kogumit, mis

hõlmab tervet ettevõtet. Ettevõtte koondplaan koosneb

põhitegevuse koondplaanist ja

koondfinantsplaanist

.

Põhitegevuse koondplaan:

1. Müügiplaan

2. Perioodi eelarvestatud lõppvarud

3. Müüdud kaupade omamaksumuse plaan

4. Turunduskulude eelarve

5. Halduskulude eelarve

6. Eelarvestatud kasumiaruanne

Koondfinantsplaan:

1. Investeeringute plaan

2. Kassaplaan

3. Eelarvestatud bilanss

4. Eelarvestatud rahakäibe aruanne

---

● Kaubandusettevõtte põhitegevuse koondplaan:

1. Müügiplaan

Firma jõuab seatud eesmärkideni müügi kaudu. Seepärast on hästi koostatud müügiplaan

firmale äärmiselt oluline, olles ilmselt ettevõtte koondplaani tähtsaim element. Müügiplaani

koostamine tugineb prognoosidele ja selles näidatakse, mida on kavas müüa, millises koguses

ja millise hinnaga. Seega on müügiplaani koostamiseks tarvis teada müügikogust ja toodete

hinda.

Esialgne

plaanivariant

koostatakse

naturaalühikutes,

seejärel

korrutatakse

plaanikogused müügihindadega ja saadakse maksumus müügihinnas.

*

tavaliselt koostatakse koos müügiplaaniga ka raha eeldatava laekumise tabel, mida hiljem

kasutatakse finantsplaneerimisel

Müügi prognoosimisel tuleks arvesse võtta järgmised tegurid: eelnevate perioodide müügikäibe suurused ja trendid,

üldmajanduslikud trendid ja peamised makromajanduslikud näitajad, majanduslikud (ja muud) trendid ettevõtte

tegevusharus, poliitilised ja juriidilised aktid, ettevõtte hinnapoliitika ja hinnasoodustused, järelmaksupoliitika, toodete

reklaamikavatsused, konkurentide eeldatav tegevus, kavandatavad uued tooted ning nende mõju, turu-uuringute ja

turutestide tulemused.

2. Perioodi eelarvestatud lõppvarud

Optimaalsete varude tagamine tähendab balansseerimist kahe vastandliku eesmärgi vahel.

Ühest küljest ei soovi ettevõte müügitulu vähenemist ja klientide kaotamist mitteküllaldaste

varude tõttu, teisest küljest aga on liigsed varud äärmiselt kulukad (“külmutatud raha”).

Seega tuleb hinnata, kui kiiresti on ettevõte suuteline nõudluse kasvades tootmist suurendama

ja kavandada varud kõike eelmärgitut silmas pidades.

*

lõppvarude planeerimisel on oluliseks teguriks firma varudepoliitika (näiteks laovaru normatiiviks

kehtestatakse 80% järgmise kuu prognoositud müügikogusest)

32

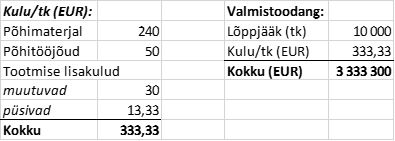

3. Müüdud kaupade omamaksumuse plaan

Müüdud kaupade omamaksumuse plaani koostamisel kasutatakse perioodi eelarvestatud

lõppvarude ja tootmisplaani andmeid.

4. Turunduskulude eelarve

Turunduskulude eelarvestamisel on määravaks müügimaht ja tippjuhtkonna otsused. Kulud,

mis sõltuvad juhtkonna otsustest, on üldjuhul püsikulud (näiteks reklaamikulud).

Turunduskulud, mis sõltuvad müügimahust (muutuvkulud), on näiteks komisjonitasud.

5. Halduskulude eelarve

Halduskulude eelarve koostatakse viimasena ettevõtte põhitegevusega seotud plaanidest ja

eelarvetest.

*

praktikas (eriti väiksemates ettevõtetes) koostatakse sageli ainult turunduskulude eelarve ning üld-

ja halduskulude eelarve või isegi üks ühtne müügi-, üld- ja halduskulude eelarve

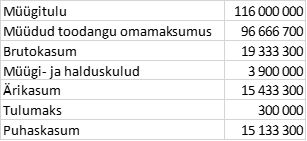

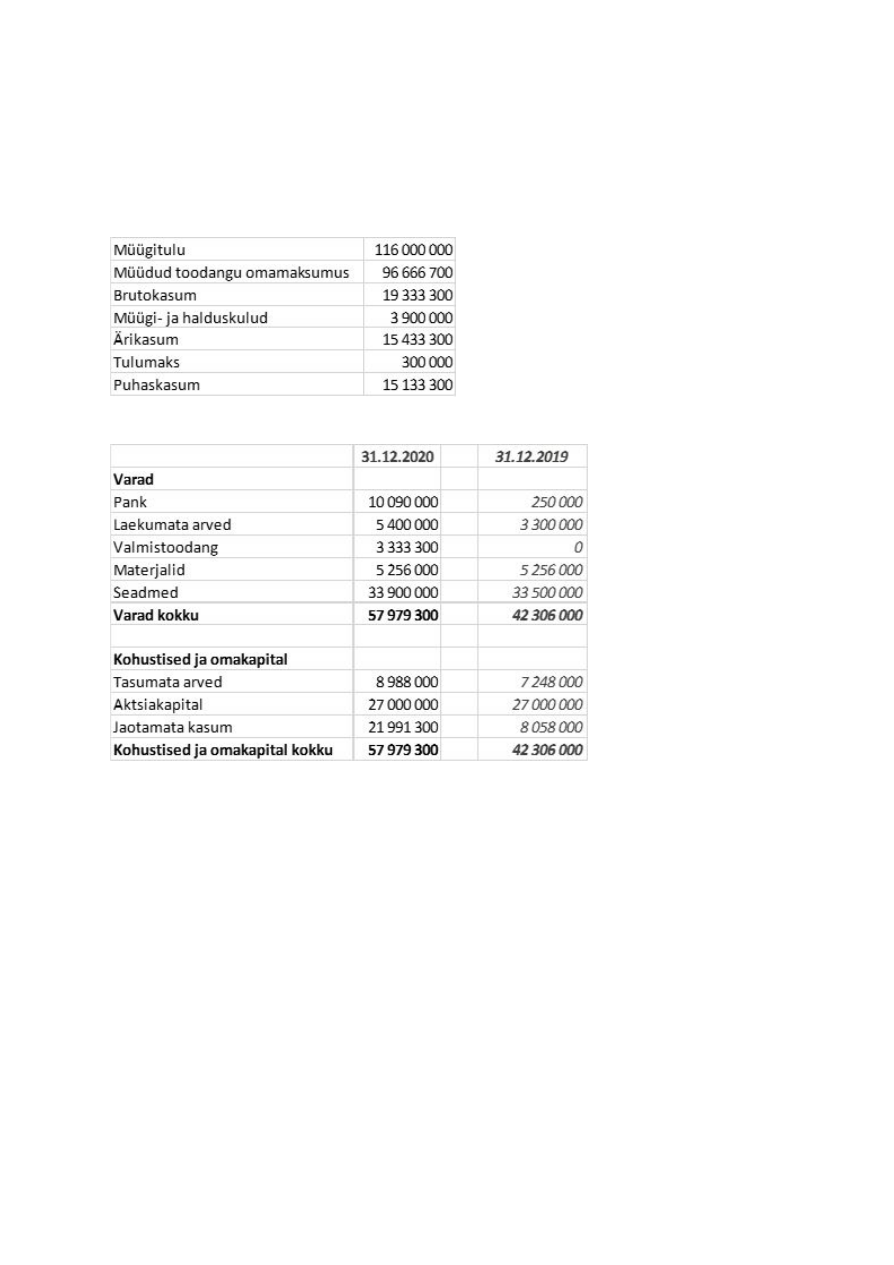

6. Eelarvestatud kasumiaruanne

Kui kõik eelmainitud plaanid ja eelarved on koostatud, võib asuda eelarvestatud

kasumiaruande

koostamisele.

Eelarvestatud kasumiaruande koostamiseks vajatakse

müügiplaani, müüdud toodangu omamaksumuse plaani, tootmise lisakulude eelarvet ja

mittetootmiskulude eelarveid. Eelmainitud plaane ja eelarveid kasutades saab kasumiaruande

koostada ainult

ärikasumini.

*

võib kohata ka terminit

pro forma kasumiaruanne, mis tähendab prognoositud kasumiaruannet

● Koondfinantsplaani koostamine:

Koondfinantsplaan on koondplaani teine põhiline osa. Ettevõtte koondplaani selles osas

toimub ka eelarvestatud kasumiaruande lõpetamine.

1. Investeeringute plaan (ehk kapitaalmahutuste plaan)

Investeeringute plaan on finantsplaan, kus kajastatakse põhivara eeldatav soetamine,

renoveerimine ja kapitaalremont ning vastavad finantseerimisallikad.

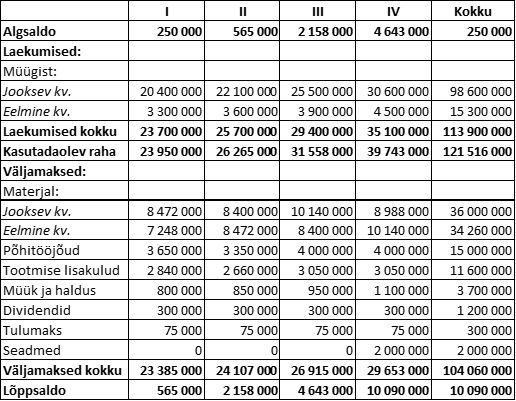

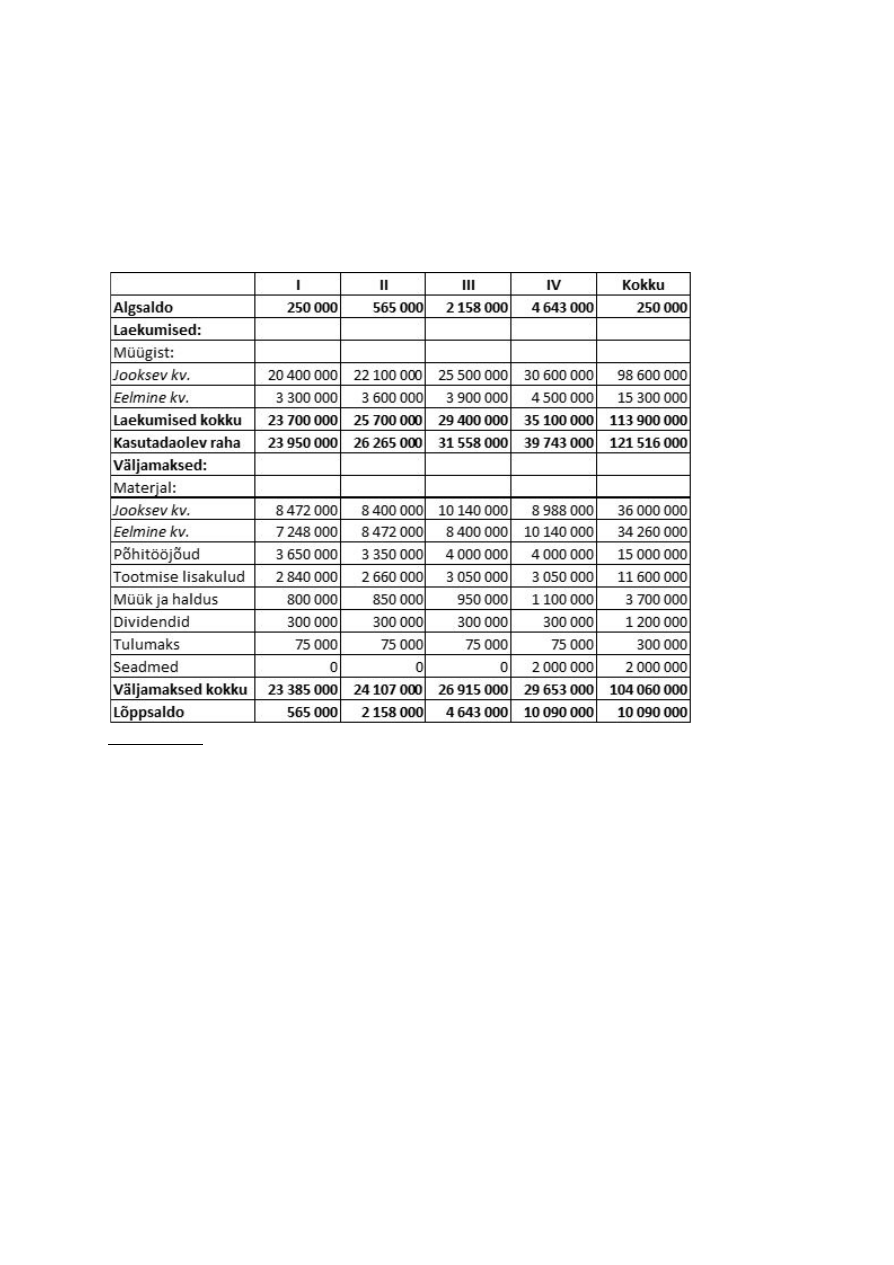

2. Kassaplaan

Kassaplaani koostamisele eelneb kahe madalamat järku plaani –

raha laekumise plaani ja

raha väljamaksete plaani

– koostamine. Raha laekumise plaan detailiseerib ja

konkretiseerib plaaniperioodi eeldatava rahalaekumise. Raha väljamaksete plaan detailiseerib

ja konkretiseerib plaaniperioodi eeldatavad väljamaksed. Aasta kassaplaan koostatakse

kvartalite lõikes, kvartali kassaplaan liigendatakse kuude lõikes. Harilikult tuuakse

kassaplaanis välja

järgmised osad:

1) Kasutadaolev rahasumma, mis leitakse valemiga:

raha algjääk + laekum = kasutadaolev raha

2) Raha väljaminek, kus kajastatakse eraldi põhimaterjalide soetamisväljaminekud (sõltuvad tarnija

poolt antud maksetähtaegadest), põhitööliste palk, muud väljamaksed ja väljaminekud

*

depretsiatsiooni- ja amortisatsioonikulu ei ole rahaline väljaminek

3) Raha koguvajadus

4) Raha lõppjääk

* tähtis on normeerida rahajääk, peaks olema minimaalselt vajalik jooksvaks tegevuseks

*

suure rahasumma hoidmisega kaotatud kasum on alternatiivkulu

33

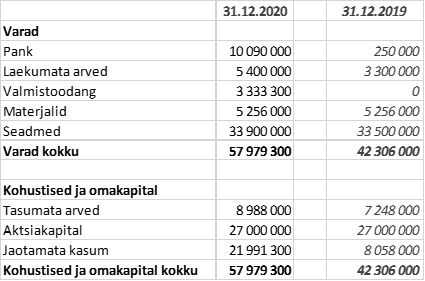

3. Eelarvestatud raamatupidamisbilanss

Eelarvestatud raamatupidamisbilanss kajastab ettevõtte varade, kohustiste ja omakapitali

prognoositavat seisu plaaniperioodi lõpul.

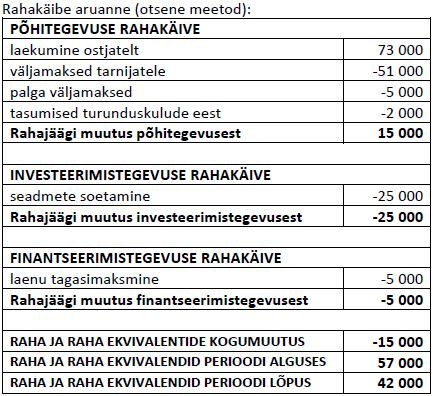

4. Eelarvestatud rahakäibe aruanne

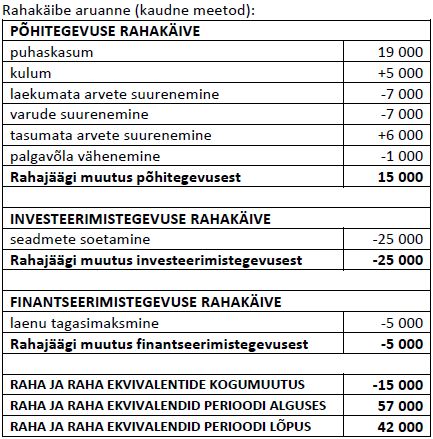

Eelarvestatud rahakäibe aruanne koostatakse sama formaadi kohaselt kui tegelik rahakäibe

aruannegi. Rahakäibe aruandest saab ülevaate sellest, kuidas mingil perioodil raha teeniti,

seda kasutati ja kuidas rahavoog on perioodi jooksul muutunud.

---

● Tootmisfirma koondplaan:

Järgnevalt on esitatud näiteülesanne tootmisettevõtte müügiplaani, tootmisplaani, põhimaterjali

soetusplaani, põhitööjõuplaani, tootmise lisakulude plaani, müügi- ja halduskulude plaani,

valmistoodangu laojäägi plaani, müüdud kaupade omamaksumuse aruande, kassaplaani, pro forma

kasumiaruande ja pro forma bilansi koostamise kohta.

34

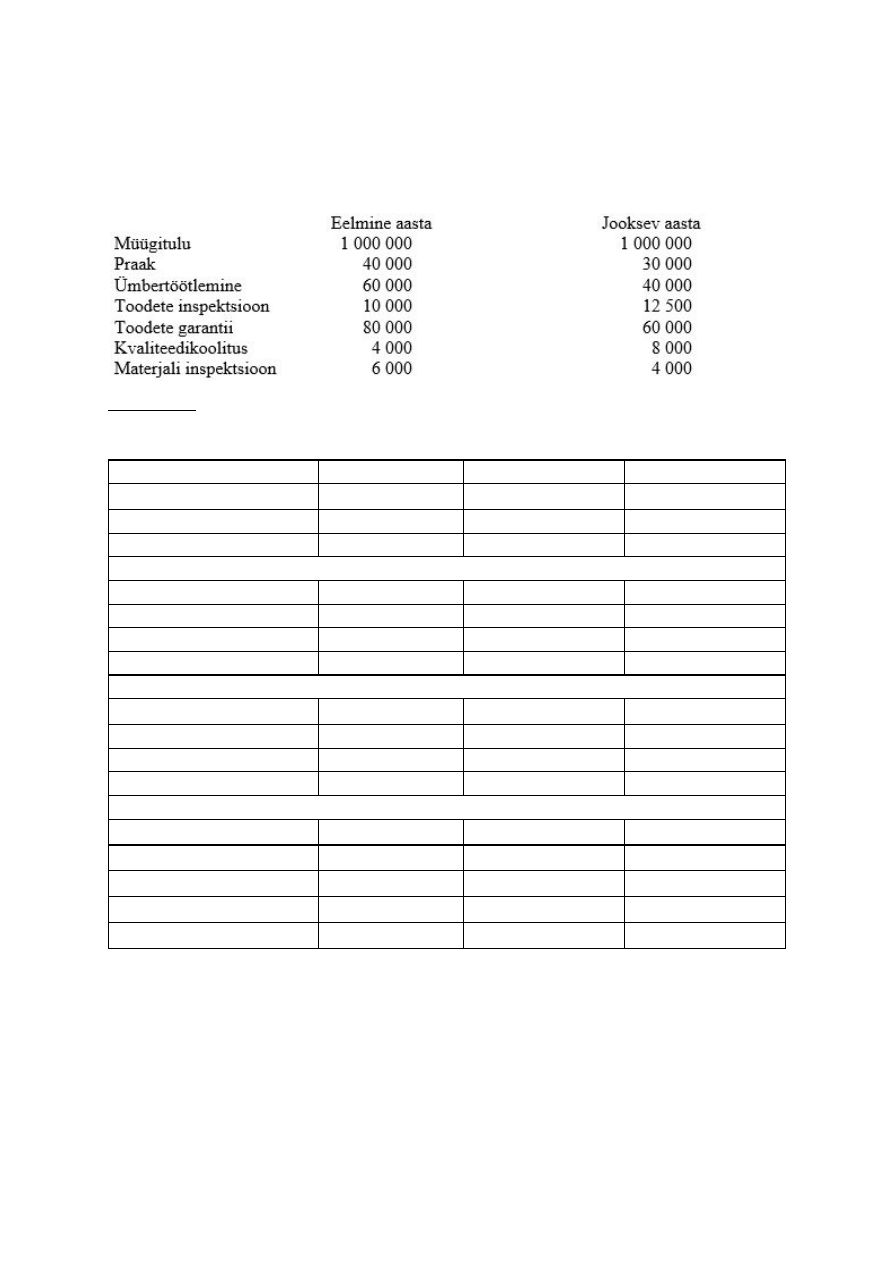

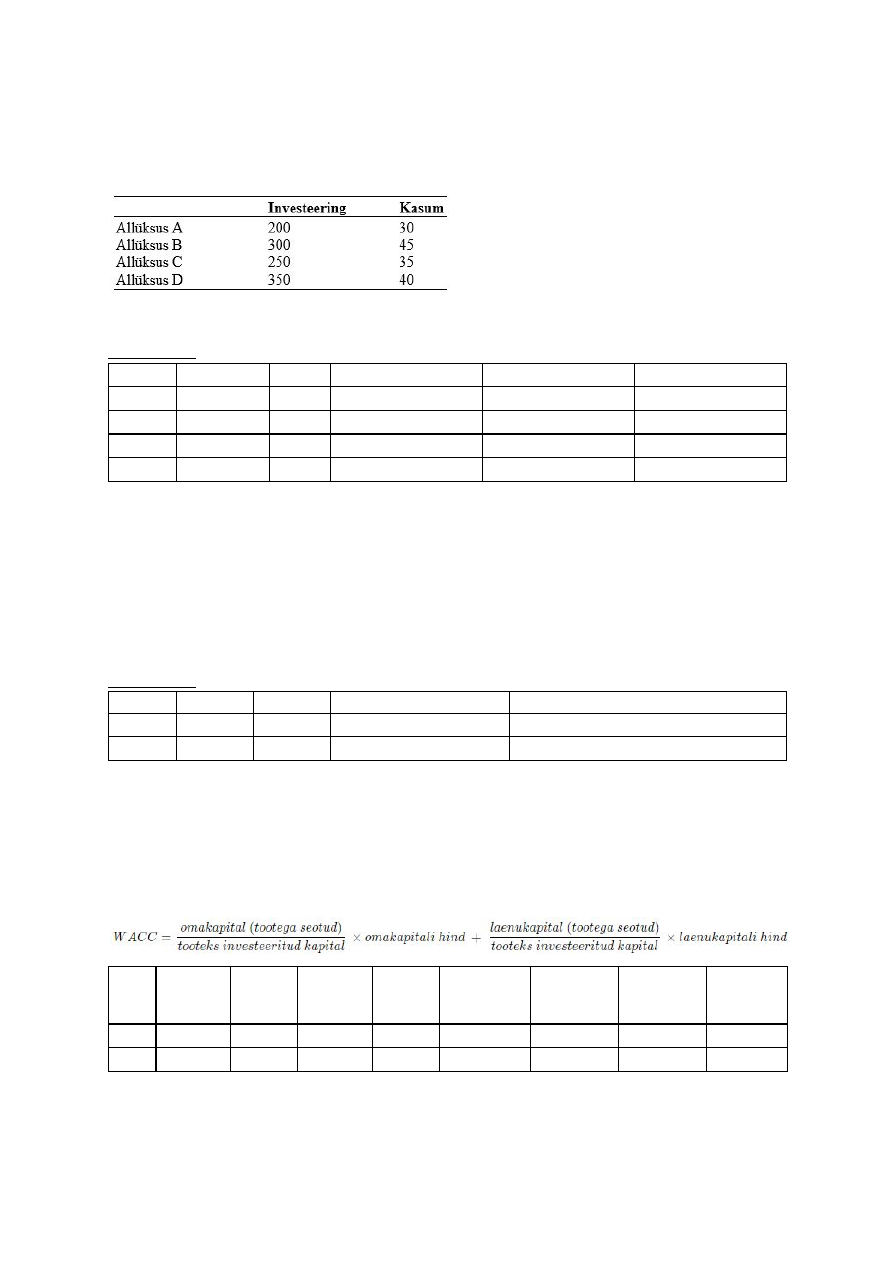

ÜLESANDE ANDMED:

Ettevõte toodab salvestusseadmeid. Tema tooteid saab kasutada kõvakettal oleva info salvestamiseks.

Ettevõte lõpetab oma viiendat tegutsemisaastat ja valmistub tegema järgmise aasta (2020)

koondeelarvet. Eelnevalt on tal valminud 2020. aasta tegevuskava ja eelarve lähtub tegevuskavas

kajastatud tegevustest ja sihtidest. Koostatav eelarve kajastab iga kvartali ja aasta tegevusi.

Koondeelarve põhineb järgmisel infol:

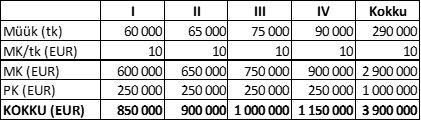

1. 2019. aasta IV kvartali müük on 55 000 tükki. Kavandatav müük aastaks 2020 on järgmine (tk): I

kvartal 60 000; II kvartal 65 000; III kvartal 75 000; IV kvartal 90 000. Ühiku müügihind on 400

EUR. Kogu müük on võlgumüük. 85% laekub sama kvartali jooksul, millal toimub müük ja 15%

laekub järgneval kvartalil. Ebatõenäoliselt laekuvaid summasid ei esine.

2. 2020. aasta alguses valmistoodangu varusid ei esine. Ettevõte kavandab järgmised

valmistoodangu laovarud iga kvartali lõpuks (tk): I kvartal 13 000; II kvartal 15 000; III kvartal 20

000; IV kvartal 10 000.

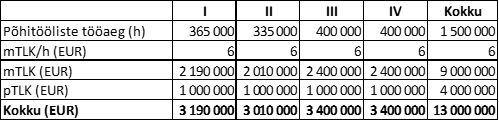

3. Iga salvestusseadme tootmiseks kulub 5 tundi põhitöötajate tööaega ja 3 ühikut põhimaterjali.

Põhitöötajate tööjõukulud tunnis on 10 EUR ja ühe põhimaterjaliühiku kulud on 80 EUR.

4. Seisuga 01.01.2020 on laos 65 700 ühikut põhimaterjali. Iga kvartali lõpuks planeerib ettevõte

jääki 30% ulatuses järgmise kvartali müügist. Aasta lõpuks tahab ettevõte jätta lattu samas mahus

ühikuid nagu oli aasta alguses.

5. Ettevõte ostab põhimaterjali krediiti. Pool soetatust tasutakse ostuga samas kvartalis ja teine pool

järgmises kvartalis. Palgad ja maksud tasutakse 15. ja 30. kuupäeval igal kuul.

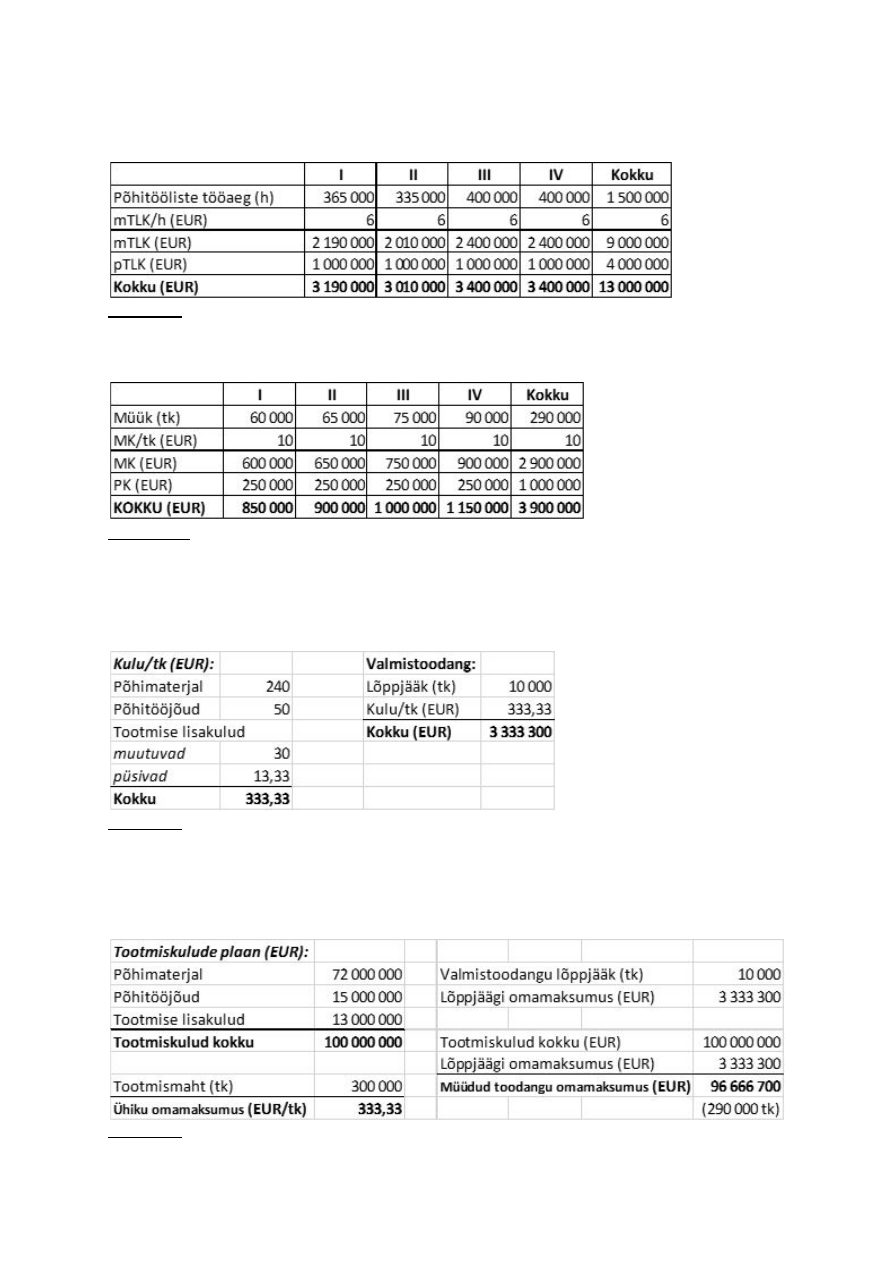

6. Püsivad tootmise lisakulud on kokku 1 000 000 EUR igas kvartalis, millest 350 000 EUR

moodustab kulum. Ülejäänud kulud makstakse ära sama kvartali jooksul (kui kulu tekib).

(Püsivate tootmise lisakulude määra arvutamiseks jagatakse aasta kogu püsivate tootmise

lisakulude summa aasta oodatava toodangumahuga)

7. Muutuvad tootmise lisakulud on eelarvestatud 6 EUR põhitöötaja tunni kohta. Kõik muutuvad

tootmise lisakulud tasutakse kulu tekkimise kvartali jooksul.

8. Püsivad müügi- ja halduskulud on kokku 250 000 EUR kvartalis. Summa sisaldab kulumit 50 000

EUR.

9. Eelarvestatud muutuvad müügi- ja halduskulud on 10 EUR müüdud toote kohta. Kõik muutuvad

müügi- ja halduskulud tasutakse kulu tekkimise kvartali jooksul.

10. Ettevõtte bilanss seisuga 31.12.2019 on järgmine, EUR:

Varad

Pank

250 000

Laekumata arved 3 300 000

Materjalid 5 256 000

Seadmed

33 500 000

Kokku varad

42 306 000

Kohustised ja omakapital

Tasumata arved 7 248 000 (ainult materjali soetuse eest)

Aktsiakapital

27 000 000

Jaotamata kasum

8 058 000

Kokku

42 306 000

11. Ettevõte maksab iga kvartal dividende 300 000 EUR. Viimase kvartali lõpus soetatakse uusi

seadmeid 2 000 000 EUR eest.

35

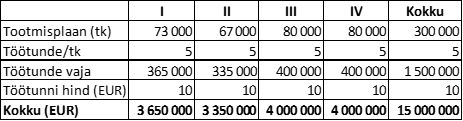

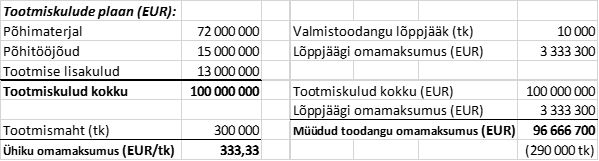

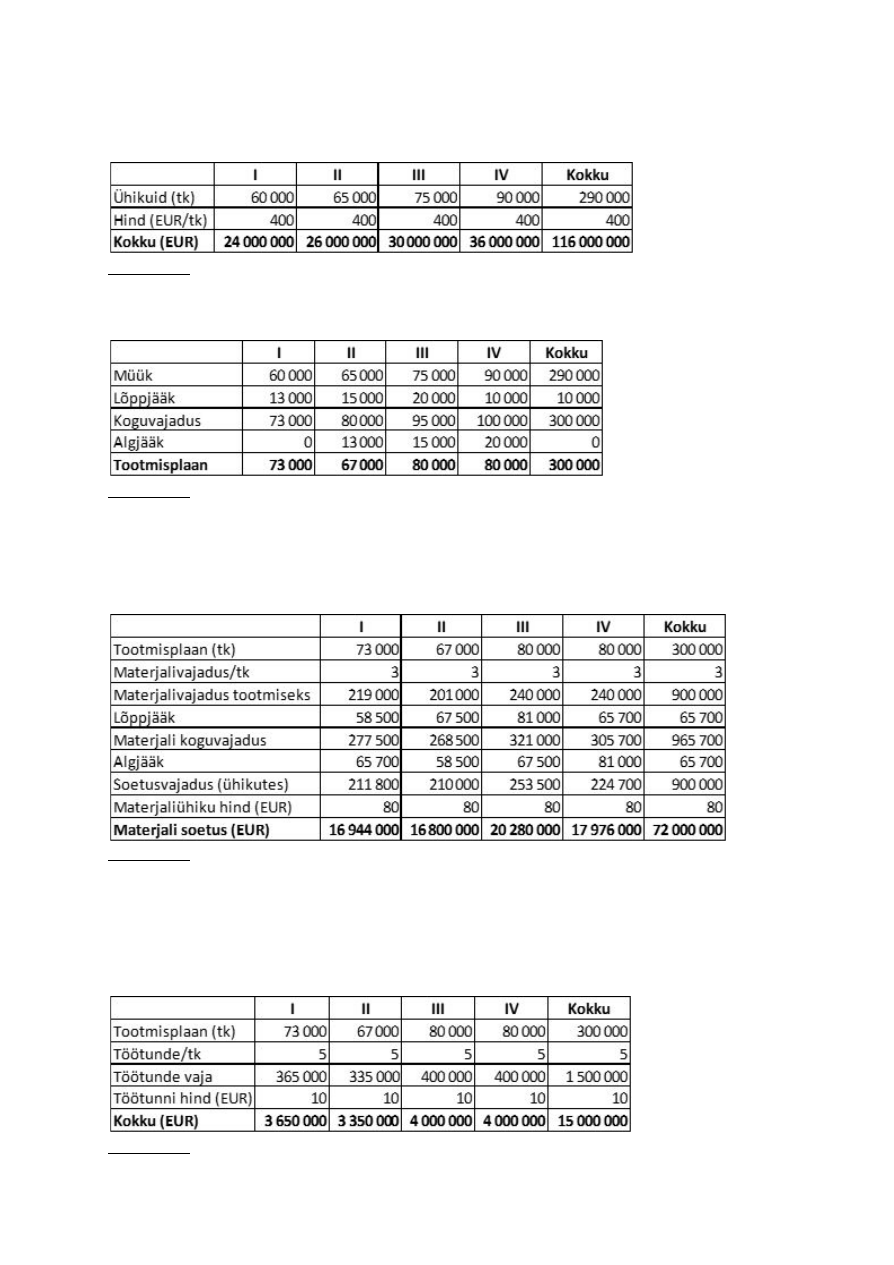

1. MÜÜGIPLAAN

Andmed ülesande tekstist:

Kavandatav müük aastaks 2020 on järgmine (tk): I kvartal 60 000; II kvartal 65 000; III kvartal

75 000; IV kvartal 90 000. Ühiku müügihind on 400 EUR.

Kommentaar:

müüdud ühikute arvu korrutamisel hinnaga saame leida maksumuse müügihinnas.

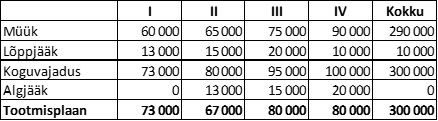

2. TOOTMISPLAAN

Andmed ülesande tekstist:

2020. aasta alguses valmistoodangu varusid ei esine. Ettevõte kavandab järgmised

valmistoodangu laovarud iga kvartali lõpuks (tk): I kvartal 13 000; II kvartal 15 000; III kvartal 20 000; IV kvartal 10 000.

Kommentaar: saame leida koguvajaduse, kui liidame kokku müüdud ühikute arvu (müügiplaanist) ja soovitud

lõppjäägi; tähelepanu tuleb pöörata aasta koguvajaduse arvutamisele: müüdud ühikute arv + lõppjääk (mitte

kvartalite koguvajaduse summa).

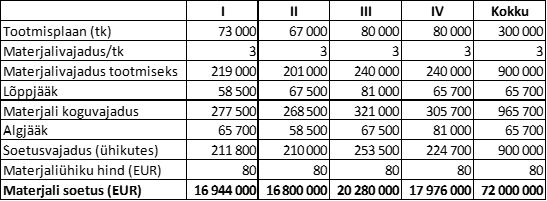

3. PÕHIMATERJALI SOETUSPLAAN

Andmed ülesande tekstist:

Iga salvestusseadme tootmiseks kulub 3 ühikut põhimaterjali ja ühe põhimaterjaliühiku kulud

on 80 EUR. Seisuga 01.01.2020 on laos 65 700 ühikut põhimaterjali. Iga kvartali lõpuks planeerib ettevõte jääki 30%

ulatuses järgmise kvartali müügist. Aasta lõpuks tahab ettevõte jätta lattu samas mahus ühikuid nagu oli aasta alguses.

Kommentaar: saame leida materjalivajaduse tootmiseks, kui korrutame toodetud ühikute arvu (tootmisplaanist)